Fijación de Precios

71

PDF generado usando el kit de herramientas de fuente abierta mwlib. Ver http://code.pediapress.com/ para mayor información. PDF generated at: Tue, 19 Feb 2013 14:33:34 UTC Fijación de Precios

-

Upload

maria-aular -

Category

Documents

-

view

115 -

download

9

Transcript of Fijación de Precios

PDF generado usando el kit de herramientas de fuente abierta mwlib. Ver http://code.pediapress.com/ para mayor información.PDF generated at: Tue, 19 Feb 2013 14:33:34 UTC

Fijación de Precios

ContenidosArtículos

Precio 1Precio de afección 3Control de precios 4Coprin 5Discriminación de precios 8Establecimiento de llamada 10Estrategia de precios 10Fijación de precios 11Freebie marketing 12Inflación estructural 13Margen teórico estimado 14Método de precio 15Normalización vectorial 16Observatorio de precios 16Precio de eficiencia 17Precio de lanzamiento 17Precio de mercado 18Precio natural 23Precio público 24Precio sombra 25Precios constantes 25Precios corrientes 26Precios de transferencia 26Rapel (mercadotecnia) 38Soporte y resistencia 39Subasta 43Subasta electrónica 45Subasta inversa 49Tendencia 52Teoría del arbitraje (economía) 59Tipo de cambio 62

ReferenciasFuentes y contribuyentes del artículo 66

Fuentes de imagen, Licencias y contribuyentes 67

Licencias de artículosLicencia 68

Precio 1

PrecioGeneralmente se denomina precio al pago o recompensa asignado a la obtención de un bien o servicio o, más engeneral, una mercancía cualquiera.A pesar que tal pago no necesariamente se efectúa en dinero los precios son generalmente referidos o medidos enunidades monetarias. Desde un punto de vista general, y entendiendo el dinero como una mercadería, se puedeconsiderar que bienes y servicios son obtenidos por el trueque, que, en economías modernas, generalmente consisteen intercambio por, o mediado a través del, dinero.En el desarrollo de la economía ha habido debate prolongado acerca de la relación entre el precio y el valor.Originalmente, la escuela clásica consideraba que el precio dependía directamente del valor, entendido como lacantidad de trabajo encapsulada en la producción de una mercancía dada (ver Teoría del valor-trabajo).Posteriormente, a partir del trabajo de los marginalistas, se llegó a concebir que el precio depende de la utilidad quecada individuo asigna al bien o servicio en cuestión. Una opinión que esta llegando a ser de creciente influencia, apartir del trabajo de Piero Sraffa, es que el precio se determina en relación a un paquete de productos o mercaderíasbásicas o numerario (incluyendo el trabajo) que son fundamentales para la producción de los bienes de todo tipo.(ver Producción de mercancías por medio de mercancías)Dado que la relación entre valor (entendido como la cantidad de esas mercaderías básicas utilizadas en laproducción) y precios constituyen la base de la ganancia, analizar la relación que se da entre el valor y el preciopermite identificar la estrategia de precio que a largo plazo puede resultar exitosa para una compañía. (ver Valoragregado)A lo largo del tiempo los precios pueden crecer (inflación) o decrecer (deflación). Estas variaciones se determinanmediante el cálculo del índice de precios, existiendo varios como el denominado Índice de Precios al Consumidor(IPC), el Índice de Precios Industriales (IPI), etc.

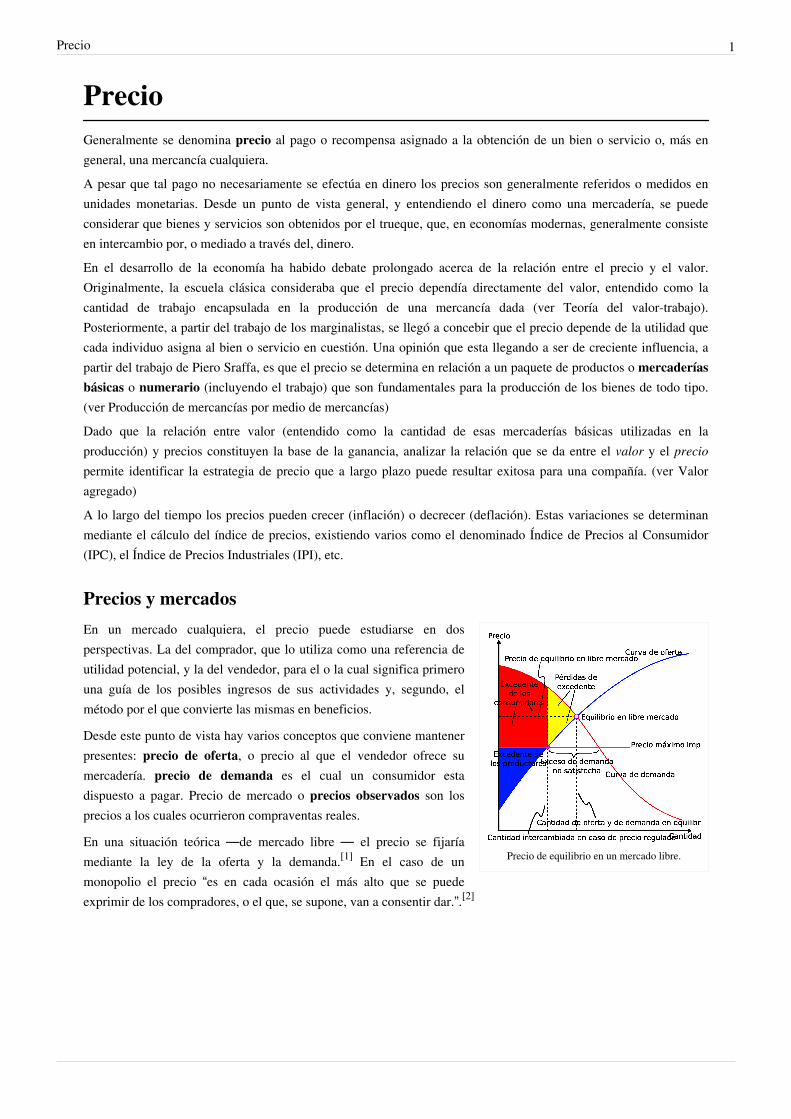

Precios y mercados

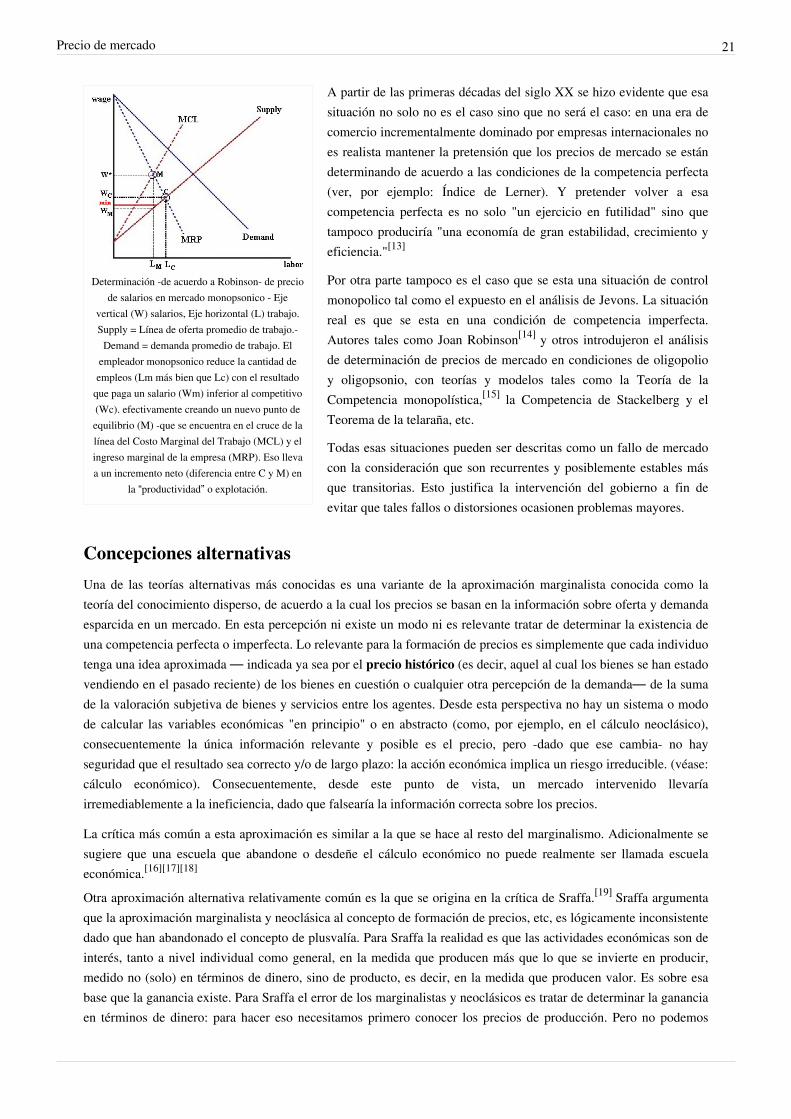

Precio de equilibrio en un mercado libre.

En un mercado cualquiera, el precio puede estudiarse en dosperspectivas. La del comprador, que lo utiliza como una referencia deutilidad potencial, y la del vendedor, para el o la cual significa primerouna guía de los posibles ingresos de sus actividades y, segundo, elmétodo por el que convierte las mismas en beneficios.

Desde este punto de vista hay varios conceptos que conviene mantenerpresentes: precio de oferta, o precio al que el vendedor ofrece sumercadería. precio de demanda es el cual un consumidor estadispuesto a pagar. Precio de mercado o precios observados son losprecios a los cuales ocurrieron compraventas reales.

En una situación teórica —de mercado libre — el precio se fijaríamediante la ley de la oferta y la demanda.[1] En el caso de unmonopolio el precio “es en cada ocasión el más alto que se puedeexprimir de los compradores, o el que, se supone, van a consentir dar.”.[2]

Precio 2

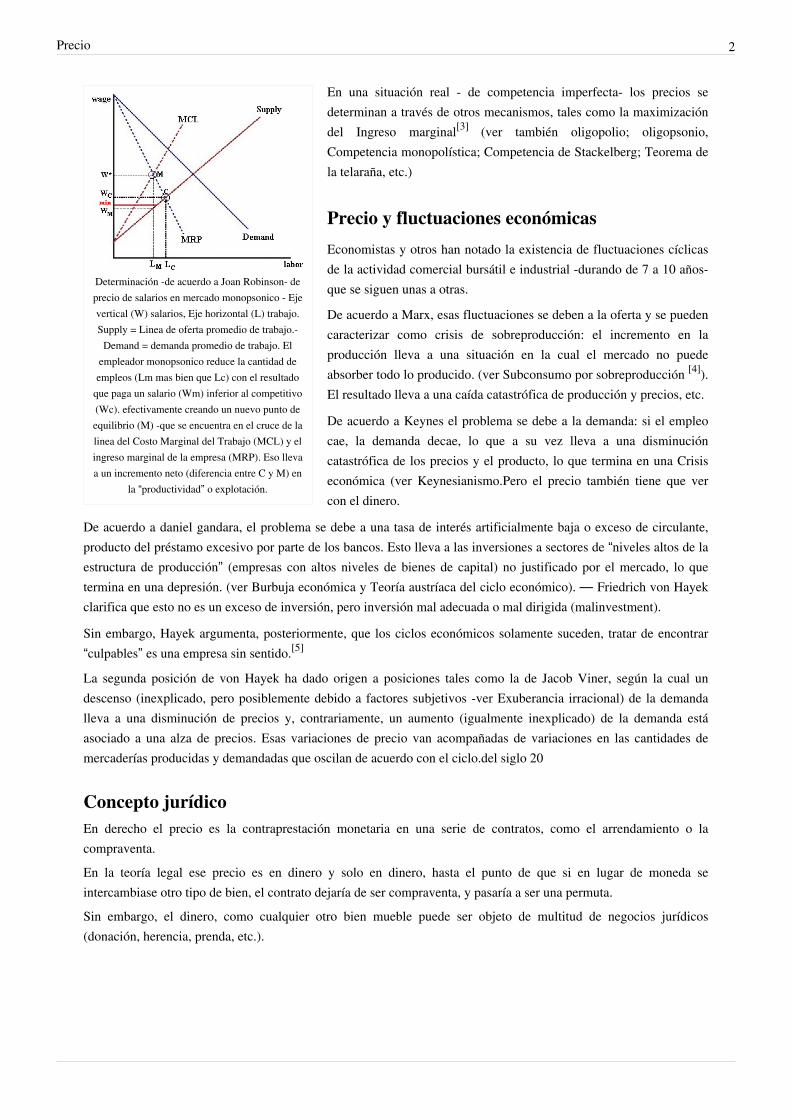

Determinación -de acuerdo a Joan Robinson- deprecio de salarios en mercado monopsonico - Ejevertical (W) salarios, Eje horizontal (L) trabajo.Supply = Linea de oferta promedio de trabajo.-

Demand = demanda promedio de trabajo. Elempleador monopsonico reduce la cantidad deempleos (Lm mas bien que Lc) con el resultado

que paga un salario (Wm) inferior al competitivo(Wc). efectivamente creando un nuevo punto deequilibrio (M) -que se encuentra en el cruce de lalinea del Costo Marginal del Trabajo (MCL) y elingreso marginal de la empresa (MRP). Eso llevaa un incremento neto (diferencia entre C y M) en

la “productividad” o explotación.

En una situación real - de competencia imperfecta- los precios sedeterminan a través de otros mecanismos, tales como la maximizacióndel Ingreso marginal[3] (ver también oligopolio; oligopsonio,Competencia monopolística; Competencia de Stackelberg; Teorema dela telaraña, etc.)

Precio y fluctuaciones económicas

Economistas y otros han notado la existencia de fluctuaciones cíclicasde la actividad comercial bursátil e industrial -durando de 7 a 10 años-que se siguen unas a otras.

De acuerdo a Marx, esas fluctuaciones se deben a la oferta y se puedencaracterizar como crisis de sobreproducción: el incremento en laproducción lleva a una situación en la cual el mercado no puedeabsorber todo lo producido. (ver Subconsumo por sobreproducción [4]).El resultado lleva a una caída catastrófica de producción y precios, etc.

De acuerdo a Keynes el problema se debe a la demanda: si el empleocae, la demanda decae, lo que a su vez lleva a una disminucióncatastrófica de los precios y el producto, lo que termina en una Crisiseconómica (ver Keynesianismo.Pero el precio también tiene que vercon el dinero.

De acuerdo a daniel gandara, el problema se debe a una tasa de interés artificialmente baja o exceso de circulante,producto del préstamo excesivo por parte de los bancos. Esto lleva a las inversiones a sectores de “niveles altos de laestructura de producción” (empresas con altos niveles de bienes de capital) no justificado por el mercado, lo quetermina en una depresión. (ver Burbuja económica y Teoría austríaca del ciclo económico). — Friedrich von Hayekclarifica que esto no es un exceso de inversión, pero inversión mal adecuada o mal dirigida (malinvestment).

Sin embargo, Hayek argumenta, posteriormente, que los ciclos económicos solamente suceden, tratar de encontrar“culpables” es una empresa sin sentido.[5]

La segunda posición de von Hayek ha dado origen a posiciones tales como la de Jacob Viner, según la cual undescenso (inexplicado, pero posiblemente debido a factores subjetivos -ver Exuberancia irracional) de la demandalleva a una disminución de precios y, contrariamente, un aumento (igualmente inexplicado) de la demanda estáasociado a una alza de precios. Esas variaciones de precio van acompañadas de variaciones en las cantidades demercaderías producidas y demandadas que oscilan de acuerdo con el ciclo.del siglo 20

Concepto jurídicoEn derecho el precio es la contraprestación monetaria en una serie de contratos, como el arrendamiento o lacompraventa.En la teoría legal ese precio es en dinero y solo en dinero, hasta el punto de que si en lugar de moneda seintercambiase otro tipo de bien, el contrato dejaría de ser compraventa, y pasaría a ser una permuta.Sin embargo, el dinero, como cualquier otro bien mueble puede ser objeto de multitud de negocios jurídicos(donación, herencia, prenda, etc.).

Precio 3

Referencias[1] Alfred Marshall (1890), Principles of Economics (http:/ / www. econlib. org/ library/ Marshall/ marP. html) (en inglés)[2] A. Smith: An Inquiry into the Nature and Causes of the Wealth of Nations (http:/ / geolib. com/ smith. adam/ won1-11. html): Book 1,

Chapter 7 (Of the Natural and Market Price of Commodities) parrafo 27 (en inglés en el original)[3] Joan Robinson: "The Economics of Imperfect Competition" London, Macmillan, 1933[4] http:/ / es. wikipedia. org/ wiki/ Subconsumo#Subconsumo_por_sobreproducci. C3. B3n[5] Walter Block; Kenneth M. Garschina (1996) en Hayek, Business Cycles and Fractional Reserve Banking: Continuing the

De-Homogenization Process (http:/ / mises. org/ journals/ rae/ pdf/ rae9_1_3. pdf) pp 80- 83, en The Review of Austrian Economics Vol. 9,No. 1

Viner, Jacob; Comercio internacional y desarrollo económico en Tecnos S.A. Colección Ciencias Sociales. Serie deEconomía 1966

Precio de afecciónEl precio de afección (en latín pretium affectiones) es el que se origina al vendedor por el afecto o afección especialque puede tener a dicha cosa.Entre las circunstancias en que, según algunos autores, es lícito elevar el precio ordinario de una cosa aun sobre elsumo, se halla la molestia que se origina al vendedor por el afecto o afección especial que puede tener a dicha cosa,por ejemplo a un caballo heredado de sus mayores, a un vestido regalado por el príncipe, etc. Pero si el afecto vienede parte del comprador, no es lícito especular aprovechándose de esta circunstancia.

ReferenciasEl contenido de este artículo incorpora material del tomo 3 de la Enciclopedia Universal Ilustrada Europeo-Americana (Espasa),cuya publicación fue anterior a 1933, por lo que se encuentra en el dominio público.

Control de precios 4

Control de preciosEl control de precios es un mecanismo por el cual una autoridad gubernamental impone montos determinados paralos precios de bienes y servicios dentro de un mercado determinado, usualmente con la finalidad de mantener ladisponibilidad de esos bienes y servicios para los consumidores, evitar incrementos de precio durante periodos deescasez, o inclusive para asegurar una renta en beneficio de los productores de ciertos bienes, de la misma maneraque un subsidio. Otra forma de ejecutar un control de precios consiste en la fijación de precios máximos o preciosmínimos.La existencia del control de precios se remonta a la Antiguedad. En el Antiguo Testamento se insistía en que laautoridad mantenga un límite sobre los precios en el comercio entre las tribus de Israel. En el año 301 el emperadorromano Diocleciano emitió su "Edicto sobre Precios Máximos" que regulaba prácticamente todo el comercio debienes y servicios dentro del Imperio romano, incluyendo tarifas de transporte y salarios de soldados y jornaleros.Durante el Antiguo Régimen el mercantilismo produjo numerosas medidas de control de precios, como la tasa degranos. Durante la Revolución francesa, la Convención Nacional emitió la "Ley del máximum general" (Loi dumaximum général, 1793) fijando precios máximos para los cereales panificables. La necesidad de reiteración de lasmedidas de control de precio era prueba del poco éxito en su aplicación.Históricamente, los controles de precios han sido impuestos como parte de programas de transformación económicamás amplios, combinándose con controles sobre los salarios y otras herramientas de regulación económica.Si bien el intervencionismo económico clásico considera que los controles de precios resultan necesarios paraasegurar una mínima disponibilidad de bienes para el consumo masivo, la escuela del liberalismo económicocondena el control de precios al considerar que, mantener un precio artificialmente bajo alienta el consumo de formadesmesurada hasta agotar la disponibilidad de un bien o servicio; al mismo tiempo, el control de precios desalienta laproducción de bienes cuyo precio no alcanza a cubir su propio costo de elaboración, generando así una escasezartificial. Alegan los seguidores de esta escuela que, precisamente, las experiencias de control de precios a escalamasiva en la historia humana (incluyendo a la antigua Roma y la Francia revolucionaria) han generado siempre unresultado negativo para las economías implicadas.

Referencias- Rockoff, Hugh. "Price Controls". Consiste Encyclopedia of Economics. http:/ / www. econlib. org/ library/ Enc/PriceControls. html. Revisado 12 de octubre del 2010.- Rothbard, Murray. "Price Controls Are Back!". Making Economic Sense. http:/ / freedomkeys. com/ pricecontrols5.htm. Revisado el 12 de octubre del 2010.

Coprin 5

CoprinLa Comisión de Productividad, Precios e Ingresos de Uruguay (Coprin) fue un organismo creado por la ley N°13.720 del 16 de diciembre de 1968 cuya finalidad era articular medidas encaminadas a contrarrestar la altainflación, promover niveles óptimos en la producción y lograr una equitativa distribución del ingreso.En la práctica, la Coprin:•• Formulaba categorías de actividades;•• Fijaba periódicamente las remuneraciones mínimas y máximas para cada categoría salarial;•• Ajustaba las normas de los convenios colectivos y laudos de consejos de salarios;• Fijaba precios máximos a los bienes y servicios considerados esenciales o convenientes para el consumo popular;• Actuaba como órgano de consulta del Poder Ejecutivo en asuntos relativos a productividad, precios, ingresos o

cuestiones laborales;• Actuaba como órgano de conciliación en situaciones conflictivas de carácter laboral.

AntecedentesLa Coprin fue parcialmente continuadora del Consejo Nacional de Subsistencias y Contralor de Precios(Subsistencias), creado por la ley N° 10.940 del 19 de septiembre de 1947. Entre sus cometidos, Subsistencias teníael de realizar el contralor de existencias, precios y costos de los artículos de primera necesidad.Durante el gobierno de Jorge Pacheco Areco se produjo un episodio de alza desmesurada de los precios. En 1967 enÍndice de Precios del Consumo (IPC) subió 135,9%. Ante esta situación, 28 de junio de 1968 el gobierno dictó eldecreto N° 420/68 el que, utilizando el mecanismo constitucional de las medidas prontas de seguridad, estableció lacongelación total de precios y salarios.La estrategia de congelación de precios y salarios para combatir la inflación era defendida por varios dirigentes delPartido Colorado, entre ellos el entonces senador Jorge Batlle Ibáñez. La constitucionalidad del decreto que dispusola congelación fue muy discutida, ya que se sostenía que las medidas prontas de seguridad no estaban previstas paraeso. Pero desde el gobierno, el secretario de la Presidencia, Héctor Giorgi, sostuvo que sí era constitucional.A los seis meses la medida se transformó en ley, con lo que se salió, en parte, del esquema de medidas prontas deseguridad. Con el decreto el 28 de junio de 1968 se inició un proceso que dio en llamarse de medidas prontas deseguridad económicas, por las que se incursionó en diversos temas, incluso en temas relacionados con alquileres.Con las medidas prontas de seguridad el gobierno creó una estructura de conducción económica que se superpuso alas leyes existentes.En el proceso de discusión de la ley de la Coprin se manejaron diferentes nombres para el organismo. Primero sehabló de “Comisión Sectorial de Productividad, Precios e Ingresos” (Coseprin), después de “Consejo Superior deProductividad, Precios e Ingresos” (Cosuprin), aunque finalmente se optó por Coprin.

Coprin 6

ActuaciónLa Coprin tenía una integración tripartita:•• Cinco miembros designados por el Poder Ejecutivo;•• Dos miembros propuestos por el sector empresarial; y•• Dos miembros propuestos por los trabajadores.Los representantes de empresarios y trabajadores eran elegidos por el Poder Ejecutivo de listas de seis candidatosque le proponían las entidades empresariales y laborales representativas de la industria y el comercio con personeríajurídica.La Coprin devino en el eje central de la política económica del gobierno de Jorge Pacheco Areco. Casi nadaescapaba a su control. Desde el precio de un tractor, al del papel higiénico, pasando por alimentos y bebidas. Desdeel salario de un gerente bancario al de un sereno. Cada precio y cada salario era cuidadosamente analizado y así sedeterminaba si el aumento de sus diversos componentes ameritaba una suba del mismo y en cuánto. Cuando lasempresas no respetaban los dictados de la Coprin eran multadas y sus responsables podían llegar a ser enjuiciadosbajo el régimen de las medidas prontas de seguridad.Su primer presidente fue el teniente retirado y contador público, Ángel Servetti, que fiscalizó estrictamente a losempresarios. Servetti fue posteriormente director de la Oficina de Planeamiento y Presupuesto y ministro de ObrasPúblicas.La actuación de la Coprin era complementada con la de Subsistencias, que recorría los comercios, no sólo paraasegurarse que los precios fijados por la Coprin se cumplieran, sino que ningún comerciante “stockeara” mercaderíapara vender “en negro” o para generar escasez artificial, o que alterara sus balanzas para despachar menos mercaderíade la debida. Complementariamente, Subsistencias fue creciendo como “ente testigo”, vendiendo por sí mismoproductos de consumo popular.Pensado como un régimen transitorio, la fijación administrativa de precios y salarios terminó siendo un régimenpermanente, utilizado políticamente por el pachequismo en vísperas de la campaña electoral de 1971, conconsecuencias que tuvo que administrar el gobierno que asumió en 1972 y, en particular, el nuevo ministro deEconomía y Finanzas, Francisco Forteza.En 1978, por el decreto-ley N° 14.791 del 8 de junio, esta institución fue sustituida por la Dirección Nacional deCostos, Precios e Ingresos (Dinacoprin), manteniendo el principio de centralización en la fijación de los salarios.La Dinacoprin pasó a ser una dependencia del Ministerio de Economía y Finanzas.En los años 1990 la Dinacoprin fue suprimida, aunque las leyes de creación de la Coprin y la Dinacoprin no fueronderogadas. Uno de los directores de la Dinacoprin fue el posteriormente ministro de Economía y Finanzas, ValentínArismendi.Por el decreto-ley N° 15.167 del 6 de agosto de 1981 el Consejo Nacional de Subsistencias y Contralor de Precios setransformó en la Dirección Nacional de Subsistencias, dependiente del Ministerio de Economía y Finanzas. Por leyN° 16.736 del 5 de enero de 1996 los cometidos, facultades y funciones de la Dirección Nacional de Subsistenciasfueron asignadas al Instituto Nacional de Abastecimiento (INDA).Actualmente la supervisión del cumplimiento de las normas sobre precios fijados administrativamente la realiza laDirección General de Comercio del Ministerio de Economía y Finanzas.

Coprin 7

En la cultura popularLa canción "La coprinera" del cantante popular Pancho Viera gira en torno a la nacimiento, vida y muerte de esteorganismo.[1]

Es la hija benjamina, de Doña Seguridades [..] En lo que respecta al padre, ya lo sabe el mas simplote,que es hija de los esfuerzos de Don Sable y Don Garrote...Y ahora se ha puesto de moda, La coprinera una moza, con los ricos querendona, con los pobres,desdeñosa

Refiriendose al Coprin, el autor afirmó que "es un enorme aparato que ha debilitado el estandar de vida del obrero acondiciones poco menos que infrahumanas".[1]

Referencias[1][1] Contratapa del disco simple Tupa Amaru / La coprinera. Sello Foldef 14. Pancho Viera.

Fuentes• Oscar A. Bottinelli: A los 40 años del nacimiento del pachequismo (http:/ / www. factum. edu. uy/ estpol/ anapol/

2008/ anp08022. html)• Correo de los Viernes: La Coprin de Rubio (http:/ / www. forobatllista. com/ insumos/ correoviernes262. pdf)• Miriela Lacuesta Sassetti: Políticas estatales hacia la fuerza de trabajo en Chile y Uruguay durante los procesos

dictatoriales de los setenta. Algunas reflexiones. (http:/ / www. fee. tche. br/ sitefee/ download/ jornadas/ 1/ s1a3.pdf)

Enlaces externos• Ley N° 10.940 (http:/ / 200. 40. 229. 134/ leyes/ AccesoTextoLey. asp?Ley=10940)• Ley N° 13.720 (http:/ / 200. 40. 229. 134/ leyes/ AccesoTextoLey. asp?Ley=13720)• Decreto-Ley N° 14.791 (http:/ / 200. 40. 229. 134/ leyes/ AccesoTextoLey. asp?Ley=14791)• Dirección General de Comercio (http:/ / www. dgc-mef. gub. uy/ comercio/ dgcespanol/ index. html)

Discriminación de precios 8

Discriminación de preciosDiscriminación de precios consiste en asignar precios diferentes a un mismo bien acorde a los distintos parámetrosque la empresa fije. Sirve para maximizar los ingresos.Para poder discriminar hace falta dos elementos fundamentales: Información sobre la demanda y arbitraje. Lainformación sobre la demanda ofrece las características del mercado. El arbitraje es la capacidad que tiene losconsumidores de revender el producto, y los bienes tienen que ser almacenables. En función de que se den estosfactores podremos distinguir tres tipos de discriminación.

Tipos de discriminaciónLa discriminación de precios ocurren cuendo las empresas cobran distintos precios a clientes diferentes.

O.C. Ferrrel y Michael D. Hartline. [1]

Discriminación de primer gradoLa discriminación de primer grado se asocia con discriminación perfecta. En este caso, un monopolista extrae todoel excedente de los consumidores. El monopolista cobra a cada consumidor el precio que cada uno de ellos estádispuesto a pagar para obtener una unidad de bien (precio de reserva). Por lo tanto los beneficios son equivalentes alexcedente total. Para poder aplicar la discriminación de primer grado es importante que exista información perfecta yque no existe reventa entre los tipos de consumidores y dentro de los grupos. la discriminacion de primer gradotambien se refleja en bienes de un mismo genero.

Discriminación de segundo gradoLa discriminación de segundo grado Consiste en agrupar el mercado de acuerdo a su disposición a pagar por elbien(elasticidad) y conociendo esto el monopolista cobra un precio distinto a cada grupo de acuerdo a su disposición.esto quiere decir que se cobra un menor precio a medida que se compran mayores cantidades. Dentro de estadiscriminación se encuentran los siguientes ejemplos. - por volumen: plan empresa v/s plan persona - tarifa en dospartes: lo mas común es planes de celulares( fijo y un variable) - venta en paquete: conocidos packs (televisión,Internet, teléfono) - venta atada: shampoo y balsamo.

Discriminación de tercer gradoPor último la discriminación de tercer grado consiste en aplicar un precio lineal para cada tipo de consumidor.Debemos saber distinguir el tipo de consumidor y no puede existir reventa entre los tipos de consumidores pero síentre grupos, es decir podemos agrupar los clientes por ejemplo por edad, sexo, país o profesión entre otros. Encomercio internacional se denomina Dumping, ya que se aplican precios diferentes a países distintos. El dumping esla práctica internacional de comercio en el que una empresa fija un precio inferior para los bienes exportados quepara los mismos bienes vendidos en el país. Sólo puede producirse si se dan dos condiciones: la industria debe sercompetencia imperfecta a fin de que las empresas puedan fijar los precios, y los mercados deben estar segmentados,por lo que los residentes nacionales no puede comprar fácilmente bienes dedicados a la exportación. En unadiscriminación de este grado, el monopolista cobra distintos precios en distintos mercados, por un mismo producto.Es decir a diferentes clases de compradores se les cobran diferentes precios para un mismo producto. un clasicoejemplo de esto puede ser las estaciones de servicios(gasolineras), ya que tienen distintos precios dependiendo ellugar donde este ubicado.

Discriminación de precios 9

Precios no lineales•• Precios en bloque : consiste en cobrar un precio hasta una cantidad de producto y otro a partir de esa cantidad.•• Ventas Agrupadas: Consiste en vender juntos dos bienes. Ejemplo: consola y videojuego.•• Ventas Atadas: El consumidor debe usar productos del mismo fabricante. Productos Apple deben usar accesorios

Apple.•• Discriminación en calidad: Ocurre cuando una empresa tiene bienes calidad alta y baja. Ejemplo: Las aerolíneas

reducen la calidad de los bienes de baja calidad, para bajar los incentivos de los consumidores a comprarlo.Cuando la firma aumenta el precio entonces reduce los incentivos de la gente que tiene capacidad a pagar a pasarde la calidad alta a la baja.

Condiciones necesarias para la discriminaciónQue exista poder de mercado P > CMg. (Si P= CMg no existe discriminación)Evitar el arbitraje: que los consumidores que compran a bajo precio revendan a los consumidores que compran aprecio alto.Como evitarlo:•• Con garantías del fabricante.•• Aumentando los costes de transacción.•• Acuerdos contractuales para la no reventa en un determinado periodo.•• Integración vertical.•• Adulteración del bien para evitar reventa.•• Restricciones legales para hacer ilegal la reventa.

Referencias[1][1] Estrategia de Marketing. 3° Edición. Cengage Learning Editores. Página 208.

Establecimiento de llamada 10

Establecimiento de llamadaEn telefonía, el establecimiento de llamada es el conjunto de operaciones técnicas necesarias para que se produzcauna comunicación telefónica el emisor emite una llama y el destinatario acepta dicha llamada en el momento que seacepta la llamada es cuando se produce el establecimiento de llamada. Es un servicio que se cobra en algunospaíses, pero no en todos.En concreto, en España, el precio del establecimiento de llamada es para la Comisión Europea el más caro deEuropa,[1] según un estudio de marzo de 2007.El establecimiento de llamada, también se ve incluido en las ofertas de "llamadas gratis". Así que se habla gratis,sin que cobren los minutos de la llamada, pero cobran por el establecimiento.(15 céntimos más iva. Aprox.)

Referencias[1] La Gaceta de los Negocios, 6 de febrero de 2007, según un estudio de la Dirección General de la Sociedad de la Información de la Comisión

Europea (http:/ / www. iconoce. com/ vcrdp/ imprimir. php?a=1512129& b=25575)

Estrategia de preciosSe denomina estrategia de precios a todos aquellos recursos de marketing que una empresa puede desarrollarconsistentes en la modificación de los precios de sus productos. La empresa proyecta y comunica una imagenperceptible y clara para que sea percibida a medio y largo plazo.Puede ser, por ejemplo, una estrategia orientada a ofrecer precios inferiores, superiores o iguales a los precios mediosdel mercado.Las empresas pueden optar por una estrategia de:1. Penetración cuando ofrecen siempre precios inferiores a los de la categoría y los compradores dan al producto un

valor superior al precio que tiene.2. Alineamiento cuando el precio corresponde con el valor medio del mercado y con el que los compradores le

atribuyen.3. Selección cuando el precio corresponde con el valor que los compradores dan al producto pero es muy superior al

valor medio de mercado.

Referencias

Fijación de precios 11

Fijación de preciosLa fijación de precios es una estrategia económica que determina los objetivos financieros, de marketing y demétodos que tiene una compañía. También establece los objetivos del producto o marca, así como la elasticidad desu demanda en relación al precio y los recursos disponibles para su disposición.

ObjetivosAlgunos de los objetivos de la fijación de precios más comunes son:• maximizar el beneficio a largo plazo•• incrementar el volumen de ventas (cantidad)•• incrementar el volumen de ventas (económico)• incrementar la cuota de mercado• obtener una tasa determinada de retorno de la inversión•• obtener una tasa determinada de retorno sobre ventas• estabilizar el mercado o estabilizar el precio•• crecimiento de la compañía•• mantener el liderazgo en precios•• desensibilizar a los consumidores acerca del precio•• desmotivar la entrada de nuevos competidores en la industria•• igualar precios de los competidores•• animar la salida de firmas marginales del mercado•• evitar una investigación o intervención por parte del gobierno• obtener o mantener la fidelidad o el ensusiasmo de distribuidores u otro personal de ventas•• mejorar la imagen de la firma, marca o producto•• ser percibido como "justo" por consumidores y consumidores potenciales•• crear interés y entusiasmo por un producto•• desincentivar rebajas de precios por parte de la competencia•• utilizar el precio para hacer el producto "visible"•• mejorar la rotación del producto•• trata de "arrebatar" el máximo de renta disponible a cada consumidor

Freebie marketing 12

Freebie marketing

Los dos componente del Freebie marketing :Hoja y mango.

El Freebie marketing , también conocido como modelo de negociode las hojas y maquinillas de afaitar ,[1] es un modelo de negocio enel que un artículo se vende a un precio bajo (o regalado de formagratuita) para aumentar las ventas de un bien complementario, comolos suministros de los cartuchos de tinta y las impresoras de inyección,los teléfonos móviles y los contratos de servicios o el software paraciertas máquinas (pe: juegos para las consolas de videojuegos)[1] Estetipo de marketing es diferente de otros tipos como por ejemplomarketing de muestra gratis, ya que no dependen ni de "productosmatriz" (impresoras -consolas) ni de "servicios complementarios"(suscripción telefónica).

Aunque King Camp Gillette está ampliamente reconocido como introductor del sistema, el inventor de la maquinillade afeitar de un solo uso y fundador de la Compañía Gillette Safety Razor,[1] Gillette, de hecho, no fue realmente elorigen este modelo.[2]

DesarrolloLa historia dice que el gran hallazgo de Gillette fue que se dio cuenta de que una cuchilla de afaitar de un solo uso,no sólo sería conveniente, sino que también generaría un flujo de ingresos continuo. Para fomentar esta corriente, porlo que se vende de afaitar a un precio artificialmente bajo para crear el mercado de las hojas.[1][3]

Pero, de hecho, las maquinillas de afaitar Gillette eran caras cuando se introdujeron por primera vez, y el únicoprecio bajó después de que se sus patente s, expira: fueron sus competidores que inventaron el modelo de máquinasde afaitar-y-hojas[4]

ProblemasEl modelo de comercialización regalo de promoción se puede ver amenazada si el precio de los consumibles de altomargen en cuestión cae debido a la competencia. Para el mercado de regalo de promoción para tener éxito la empresadebe tener un monopolio efectivo sobre los bienes correspondientes. (Mercado de dumping para destruir uncompetidor más pequeño no se describe aquí.) Esto puede hacer que la práctica ilegal.

Aspectos legalesDiferentes prácticas de regalos de promoción pueden ser visto se como contrario a la competencia. Por ejemplo,Microsoft fue acusado de la liberación de Internet Explorer sin coste para destruir Netscape del mercado ( verEstados Unidos contra Microsoft ).

Freebie marketing 13

Referencias[1] El filo de la navaja (http:/ / findarticles. com/ p/ articles/ mi_m0HWW/ is_30_4/ ai_77826059). El estándar de la industria. .[2] Randal C. Picker, "El mito de maquinillas de afaitar-y-Blades (s)", John M. Olin La ley y el Documento de trabajo Nº 532, de la Universidad

de Chicago Law School completo en PDF www.law.uchicago.edu/files/file/532-rcp-razors.pdf (http:/ / texto)[3] ¿Por qué $ 0,00 es el futuro de los negocios. Wired .[4][4] de afaitar-y-hojas-Selecto, p .. 3

Inflación estructuralLa inflación estructural (inglés: built-in inflation, "inflación incorporada") es un concepto económico que se refierea un tipo de inflación que resulta de eventos pasados y persiste en el presente, por lo que también se la sueledenominar "inflación resaca".

DescripciónEn un momento determinado, la inflación estructural representa uno de los tres principales determinantes de la tasade inflación actual. En el modelo triangular de la inflación de Robert J. Gordon, la tasa actual de inflación es igual ala suma de la llamada "inflación por tirón de demanda" (inglés: demand-pull inflation), la inflación de choques deoferta y la inflación estructural. Por su parte, la inflación por tirón de la demanda hace referencia a los efectos de unacaída de la tasa de desempleo (aumento del Producto Interno Bruto real) en el modelo de la curva de Phillips,mientras que los otros dos factores suponen desplazamientos de la curva de Phillips.La inflación estructural que existe en la actualidad comenzó como inflación por un tirón de la demanda persistente oun gran aumento de costos en el pasado. Luego se convirtió en un aspecto "normal" del funcionamiento de laeconomía debido al papel de las expectativas inflacionarias y la espiral de precios-salarios.• Las expectativas inflacionarias juegan un papel porque si los trabajadores y empresarios esperan más inflación

en el futuro, aumentarán sus salarios y precios (nominales) ahora. Esto significa que aparece inflaciónsimplemente por la perspectiva subjetiva de lo que puede suceder en el futuro. Por supuesto, siguiendo la teoríageneralmente aceptada de las expectativas adaptativas, tales expectativas inflacionarias surgen por unaexperiencia pasada persistente con la inflación.

• La espiral de precios/salarios se refiere a la naturaleza conflictiva de la negociación de salarios en el capitalismomoderno. (Es parte de la teoría del conflicto de la inflación, que se refiere a su parte objetiva). Los trabajadores ylos empresarios no se suelen juntar para ponerse de acuerdo sobre el nivel real de los sueldos. En su lugar, lostrabajadores intentan proteger sus sueldos reales, o alcanzar un sueldo real objetivo, presionando para conseguirsalarios nominales más altos. Así, si esperan inflación de precios —o han experimentado inflación de precios enel pasado— presionan por salarios más alto. Si tienen éxito, esto aumenta los costos a los que hacen frente losempresarios que los contratan. Para proteger el valor real de sus beneficios (o para obtener una tasa de beneficiosobjetivo o una tasa de retorno de inversión), los empresarios pasan los costes mayores a los consumidores en laforma de precios más altos. Esto anima a los trabajadores a pedir sueldos más altos.

Al final, la inflación estructural involucra un círculo vicioso de elementos tanto subjetivos como objetivos, con loque la inflación se auto-alimenta. Significa que los métodos estándar de lucha contra la inflación usando políticasmonetarias o fiscales para inducir una recesión son extremadamente caros, es decir, significan grandes aumentos dedesempleo y grandes caídas del Producto Interno Bruto. Esto sugiere que se necesitan otros métodos como controlesde salarios y precios (políticas de ingresos) como complemento a las recesiones en la lucha contra la inflación.

Margen teórico estimado 14

Margen teórico estimadoEl Margen Teórico Estimado (MTE) es usado en el ámbito comercial y empresarial para referise al beneficio futuroesperado de una determinada venta, cuando de alguna de las variables intervinientes no se tiene conocimiento certeropleno, pero sí hay razones que justifiquen su uso posterior como referencia o estimación de la ganancia de unaoperación.Es un concepto más amplio que el simple margen comercial de una transacción económica, pues añade partidasadicionales de gasto o ingreso inciertas al cálculo, que no suelen estar recogidas en los cálculos de costetradicionales, dotándolo así de mayor precisión.La denominación de "Teórico" se refiere a la no concrección del dato en el tiempo por no ser una operaciónefectivamente realizada, mientras que "Estimado" denota la posibilidad de que la realidad contable posterior noacabe siendo la presupuestada una vez la transacción sea llevada a cabo.No con este nombre, ni aplicado sistemáticamente, pero este mismo concepto de margen teórico estimado es el quelos departamentos comerciales han venido utilizando habitualmente en cálculos "de cabeza" (también llamado enEspaña "Cuenta de la vieja") para ver más allá de los datos numéricos basados en realidades con certeza contable.

Usos del Margen Teórico EstimadoEste ratio es utilizado cada vez con más frecuencia en previsiones de ventas y confección de presupuestos, pues tieneen cuenta conceptos como los posibles descuentos por volumen sobre ventas a clientes de alcanzar un objetivo(Rapels), o las bonificaciones de los proveedores de mercancías de las que se surte la empresa para su venta.[1]

Dada la indeterminación de los hechos futuros en los que se basa el margen teótico estimado, no es aconsejablerealizar presupuestos contables o previsiones de tesorería en base a ello Pero para previsiones comerciales osimplemente para tener una mejor aproximación al margen económico final, o incluso para la fijación de precios enuna determinada transacción, el "MTE" puede ser una herramienta útil.

Ejemplo de cálculo del Margen Teórico EstimadoUn ejemplo simplificado de Margen Teórico Estimado sería el siguiente supuesto (sin contemplar impuestos).

Una empresa vende un producto por 100 que ha tenido un precio de adquisición 90. El margencomercial es 10.El cliente al que se lo vende tiene un rapel comercial de un 1% condicionado a un volumen defacturación que al que muy probablemente llegará. El rapel del 1% sobre 10 es 1.La empresa sabe que a fin de año su proveedor de mercancía le va a conceder a ella un rapel por suscompras de un 3%. El descuento aplicable al coste del producto es 90 x 3% = 2,7.

El margen comercial habitual nos diría que el margen de la operación es de 10.Pero el Margen Total Estimado nos dice que el margen serían 10 - 1 + 2,7 = 11,7.

Es posible que llegado el periodo computable para la concesión del rapel a clientes, el cliente al que se ha vendido,no llegue a los objetivos y no se le conceda el 1% de descuento. Así como que la empresa no realice comprassuficientes para conseguir el rapel que a su vez le concedería su proveedor y pierda el 2% estimado, pero con ungrado de certeza alto (según la estimación de la empresa), podría contar en sus presupuestos con un margen máscercano a la realidad esperada.Las variables a introducir en el cálculo del MTE son tan amplias como lo puede ser la profundidad del cálculo decostes que la empresa quiera aplicar.

Margen teórico estimado 15

Referencias[1][1] A. Alarcón, 2009

Método de precioLa definición de una orientación estratégica de precio es condicionada por vínculos internos y externos. El preciotiene que ser definido teniendo en cuenta las condiciones de eficiencia y eficacia operativa de la empresa y laestructura competitiva existente sobre el mercado. Sólo así es posible llegar a la definición de un precio rentable,adecuado para los compradores y apropiado por los competidores.El proceso que conduce a la definición del precio de un producto se debe a:1. Valerse de indicadores relativos a las condiciones de económicas interiores y a los cambios del mercado.2.2. Valorar, comparando los resultados consiguientes del análisis basados en indicadores internos y externos, para

llegar a la prefiguración de las alternativas estratégicas disponibles.3.3. Optar por la línea estratégica coherente con la imagen de precio que la empresa quiere ofrecer, compatible con los

vínculos emergentes.Los métodos disponibles para la determinación del precio pueden ser:1. Métodos a base costo: en este caso la base para la formulación del precio es constituida por los costes que la

empresa sustenta por la producción y la comercialización del producto;2. Métodos a base mercado: la base para la formulación del precio es constituida por el precio medio utilizado por

los competidores directos.

Referencias

Normalización vectorial 16

Normalización vectorialLa normalización vectorial es utilizada para crear precios dentro de modelos de economía cuya suma sea la unidad.Sea un vector de precios . El módulo de un vector es

La normalización vectorial significa crear un precio cuyo módulo sea la unidad.

En algunas demostraciones de microeconomía como la Ley de Walras, los precios normalizados son iguales a lascantidades demandadas. Cada componente del vector precio normalizado corresponde al precio de un bien.Ejemplo.

Si elevamos al cuadrado

Observatorio de preciosUn observatorio de precios trata de mejorar el conocimiento de las circunstancias explicativas de la formación delos precios de los productos, típicamente de precios de productos básicos en origen y destino o en diferentesmercados, permitiendo llevar a cabo un seguimiento sistemático de los mismos. Un observatorio de precios trata defavorecer la transparencia y racionalidad en la comercialización en mercados complejos no planificados,contribuyendo a la estabilidad de los precios de los productos, aumentando la organización y cantidad deinformación de las cotizaciones de los productos, y mejorando la competencia en las diferentes fases del proceso decomercialización y en los diferentes tiempos y ubicaciones, en beneficio de todos los agentes intervinientes en lacadena, en especial de los consumidores.

Enlaces externos• Observatorio de precios del Gobierno de España [1]

Referencias[1] http:/ / www. observatorioprecios. es

Precio de eficiencia 17

Precio de eficienciaPrecio de eficiencia, en la práctica es lo mismo que el precio social, corresponde al verdadero precio al que unasociedad valora un determinado producto. Para su determinación se consideran los beneficios netos indirectos oexternalidades .[1]

Para los bienes de los que se desconoce su precio de eficiencia, este se puede calcular determinando el costomarginal de producción de todos los insumos valorados a precio de cuenta, necesarios para su producción. Losbienes no comercializados, de los que se desconoce su precio de eficiencia, se pueden calcular a través del costomarginal de producción de todos los insumos valorados a precios de cuenta[2] necesarios para producirlo[3]

Referencias[1] Sepulveda Palacios, F. Evaluación [Social http:/ / www2. udec. cl/ ~fsepulve/ pdf/ 7ejersoc. pdf]Consultado el 30/08/2011[2] A diferencia de los precios de mercado que son evaluados desde el interés del inversionista, los precios sombra se determinan de acuerdo al

análisis costo beneficio de la sociedad que permite determinar la conveniencia en la realización de planes y proyectos a la nación. Estosprecios también son conocidos como precios de cuenta o sociales. Little y Mirrlees (1974), Proyect Appraisal and Planning for DevelopingCountries. London: Heinemann

[3] La importancia de los precios de eficiencia en la transferencia de la riqueza (http:/ / www. gestiopolis. com/ economia/importancia-de-los-precios-y-eficacia-en-la-transferencia-de-la-riqueza. htm) Consultado el 30/08/2011

Precio de lanzamientoEl precio de lanzamiento obedece a la técnica de establecer precios relativamente bajos para el lanzamiento de unproducto respecto a su eventual precio de mercado. La expectativa es que el precio inicial bajo asegurará laaceptación del mercado al romper las fidelidades existentes a otras marcas. El precio de lanzamiento se asociageneralmente con un objetivo de marketing de aumento de cuota de mercado o volumen de ventas más quemaximización de beneficios a corto plazo.Las ventajas del precio de lanzamiento para la compañía son:•• Puede provocar una difusión y adopción rápida del producto.•• Puede proporcionar altas cuotas de penetración en el mercado de manera rápida.• Puede coger a la competencia por sorpresa, sin darles tiempo a reaccionar.• Puede crear confianza entre el segmento de adoptadores iniciales.•• Puede crear un buen caldo de cultivo para el boca-oreja.•• Crea presiones sobre control de costes y reducción de costes desde el principio llevando a una mayor eficiencia

posteriormente.• Desincentiva la entrada de nuevos competidores. Los precios bajos actúan como una barrera de entrada (ver

análisis de las 5 fuerzas de Porter).• Puede crear una facturación mayor a lo largo del canal de distribución. Puede crear un entusiasmo crítico y apoyo

dentro del canal.• Puede estar basado en una fijación de precio sobre coste marginal, que es económicamente eficiente.La principal desventaja del precio de lanzmaniento es que establece expectativas a largo plazo para el producto, y establece preconcepciones para la marca y la compañía. Esto hace difícil el subir los precios más adelante. Además, algunos expertos dicen que los precios de penetración atraen sólo a los buscadores de gangas y que cambiarán de producto tan pronto como se suban los precios. Existe mucha controversia sobre si es mejor subir los precios gradualmente o a lo largo de un periodo de años (de modo que el consumidor no lo note) o bien realizar una única gran subida (que es más eficiente). Una solución común al problema de las expectativas de precio es establecer como precio inicial el precio de mercado a largo plazo, pero incluyendo el cupón de descuento inicial (ver promoción de

Precio de lanzamiento 18

ventas). De este modo, el consumidor percibe un precio alto aunque el precio actual de venta sea bajo. Otradesventaja potencial es que los márgenes bajos pueden no ser mantenidos tanto tiempo como para que la estrategiasea efectiva.El precio de lanzamiento es más apropiado cuando:•• La elasticidad de la demanda es alta.• Existen sustanciales economías de escala disponibles.•• El producto es bueno para un mercado de masas.•• El producto va a afrontar una gran competencia tras el lanzamiento.• En sectores donde la estandarización es importante, el producto que consigue gran penetración de mercado llega a

ser el estándar (pej. Microsoft Windows) y otros productos, incluso superiores, acaban siendo marginados.Una variante interesante de la estrategia del precio de penetración es la del cebo y el anzuelo en la que un productoinicial es vendido a bajo precio pero los recambios u otros productos complementarios vendidos a continuación sevenden a precios superiores. Esta se ha convertido en una táctica casi universal para las impresoras domésticas en laque los cartuchos de tinta cuestan precios desorbitados en comparación con los de las impresoras.

Enlaces externos• Técnicas para la determinación del precio de venta [1]

Referencias[1] http:/ / www. estrategiafinanciera. es/ ver_detalleArt. asp?idArt=45667& action=ver

Precio de mercadoEl precio de mercado es un concepto económico de gran aplicación tanto en aspectos teóricos de la disciplina comoen su uso técnico y en la vida diaria. El concepto es fácil de comprender, el precio de mercado es el precio al que unbien o servicio puede comprarse en un mercado concreto.Sin embargo, el concepto ha dado origen a discusiones tanto técnicas como teóricas en el desarrollo de las cienciaseconómicas. Esas discusiones van desde la definición de que es un mercado a que se entiende por precio, dificultadesque adquieren un auge particular en la microeconomía, ámbito en el cual una de las funciones más importantes de uneconomista es la determinación de precios que maximicen la ganancia de una empresa. Sin embargo, la problemáticatambién se extiende al ámbito macroeconómico, en el cual cálculos acerca de precios juegan un papel central en ladeterminación del hipotético equilibrio económico.

Descripción generalHistóricamente, la escuela clásica consideraba que existen dos “precios de mercado”:[1] el que se debe a lacompetencia (o precio natural) y el que se genera sin competencia (o precio monopólico). En las palabras de AdamSmith:

"El precio de un monopolio es en cada ocasión el más alto que se puede conseguir. El precio natural, oel precio de la libre competencia, por el contrario, es el más bajo que se puede tomar, no de hecho encada ocasión pero sobre un tiempo considerable. El uno es en cada ocasión el más alto que se puedeexprimir de los compradores, o el que, se supone, van a consentir dar: el otro es el más bajo que losvendedores generalmente pueden permitirse aceptar, y al mismo tiempo continuar sus negocios.".[2]

El "precio natural" depende directamente, en esta visión, del valor de un bien, y ese valor equivale a la "cantidad detrabajo" necesario para producir el bien en cuestión. Esto es conocido como la teoría del valor-trabajo.

Precio de mercado 19

La asunción general es que, en un mercado libre y dado que hay competencia, los precios de mercado disminuyen allímite posible: el del coste de producción. Consecuentemente, desde este punto de vista, el precio de mercado de unbien o servicio depende de la producción u oferta (ver: Ley de Say). Si, por cualquier motivo ese coste de produccióncambia, el precio de mercado cambiará.[3] Por ejemplo, cuando avances tecnológicos facilitan la producción,disminuyendo los costes, los precios de mercado disminuyen.Lo anterior implica que, asumiendo competencia, los productos son intercambiado por otros a una cierta "tasa decambio" fija en el corto y/o mediano plazo,[4] cualquiera sea la moneda que escojamos para expresar esa relación: latasa está determinada por la "cantidad de trabajo" o valor de los bienes en cuestión. Eso es conocido como la teoríade la neutralidad del dinero: variaciones en la cantidad del circulante sólo afectan precios nominales, sin quetengan ningún efecto sobre las variables reales (cantidad producida y consecuentemente demandada, etc.).Sin embargo esa concepción da origen a una variedad de problemas. Entre esas se encuentra el llamado problema dela transformación: básicamente, cual sería el cálculo necesario para transformar esa "cantidad de trabajo" (como seaque sea medido) en precio de mercado.[5]

Ese problema permaneció irresuelto por mucho tiempo.[6] En la actualidad, y a pesar que el asunto permanecedebatido[7][8] muchos consideran, a partir del análisis de Piero Sraffa[9] que la solución es simplemente que no haytal transformación: el cálculo en términos de "valor" no es traducible a cálculos en dinero: el productor (o capitalistao empresario, etc) no se interesa en producir "valor extra" ni sabe como efectuar el cálculo en esos términos. Esosignifica que gran parte del cálculo y análisis económico de los clásicos necesita, por lo menos, ser re-examinado.Aun con anterioridad al análisis de Sraffa la escuela marginalista había propuesto que los precios de mercadodependen principalmente de la demanda: cualquiera que sea el costo o esfuerzo de producir un bien, este solo podráser vendido al precio que el consumidor este dispuesto a pagar. Y ese deseo a pagar depende de la percepción por losconsumidores de la utilidad del producto.En este respecto la intención de los marginalistas era, en las palabras de Jevons: "liberarse de la “la teoría del “Fondode salarios”, la doctrina del valor del costo de producción, la tasa natural de los salarios y otras doctrinas ricardianaserróneas o confusas”.[10] Jevons -en acuerdo completo con Menger y otros - agrega: "La repetida reflexión y lainvestigación me han llevado a la opinión, más bien novedosa, que el valor depende por completo de la utilidad."(op, cit).

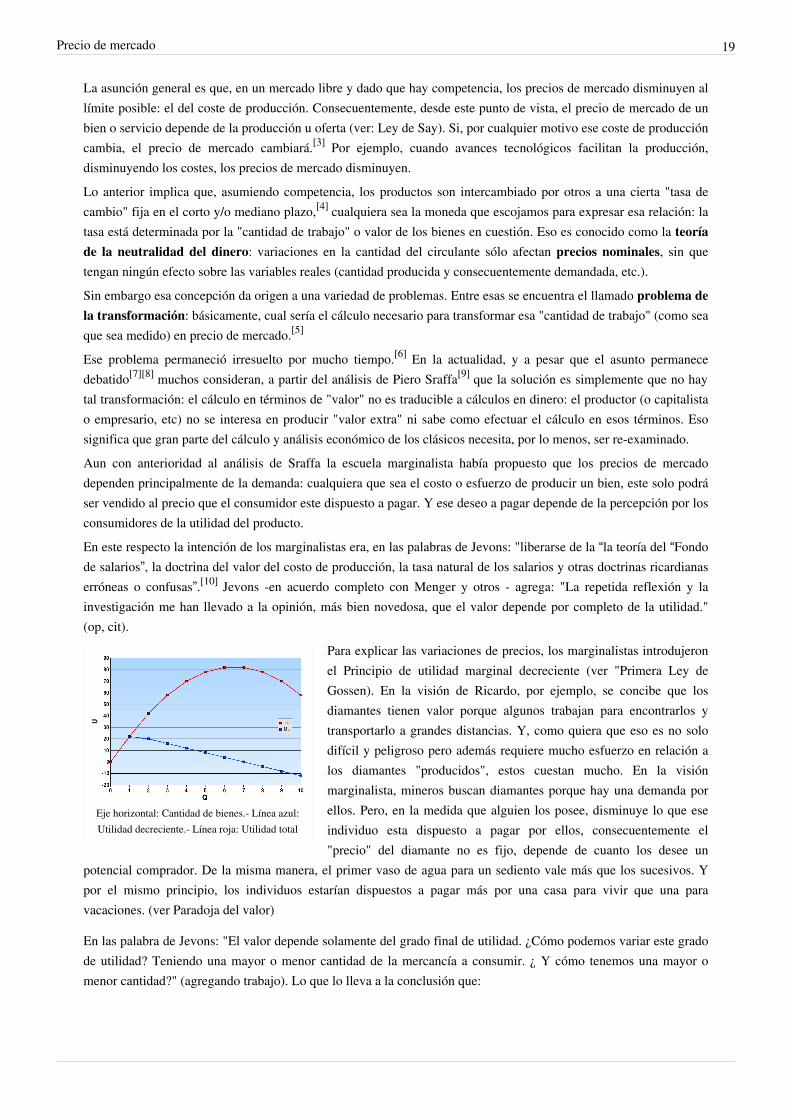

Eje horizontal: Cantidad de bienes.- Línea azul:Utilidad decreciente.- Línea roja: Utilidad total

Para explicar las variaciones de precios, los marginalistas introdujeronel Principio de utilidad marginal decreciente (ver "Primera Ley deGossen). En la visión de Ricardo, por ejemplo, se concibe que losdiamantes tienen valor porque algunos trabajan para encontrarlos ytransportarlo a grandes distancias. Y, como quiera que eso es no solodifícil y peligroso pero además requiere mucho esfuerzo en relación alos diamantes "producidos", estos cuestan mucho. En la visiónmarginalista, mineros buscan diamantes porque hay una demanda porellos. Pero, en la medida que alguien los posee, disminuye lo que eseindividuo esta dispuesto a pagar por ellos, consecuentemente el"precio" del diamante no es fijo, depende de cuanto los desee un

potencial comprador. De la misma manera, el primer vaso de agua para un sediento vale más que los sucesivos. Ypor el mismo principio, los individuos estarían dispuestos a pagar más por una casa para vivir que una paravacaciones. (ver Paradoja del valor)

En las palabra de Jevons: "El valor depende solamente del grado final de utilidad. ¿Cómo podemos variar este gradode utilidad? Teniendo una mayor o menor cantidad de la mercancía a consumir. ¿ Y cómo tenemos una mayor omenor cantidad?" (agregando trabajo). Lo que lo lleva a la conclusión que:

Precio de mercado 20

“Afirmo que el trabajo es esencialmente variable, de manera que su valor debe estar determinado por el valordel producto y no el valor del producto por el del trabajo.”[11]

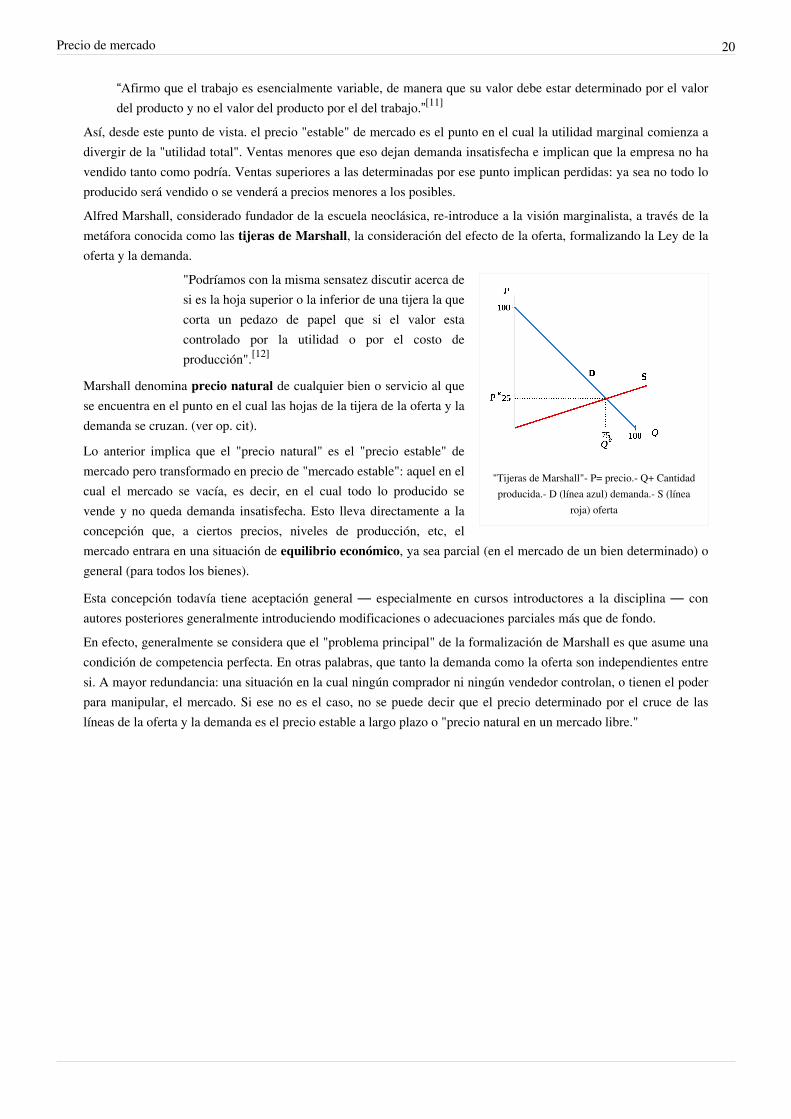

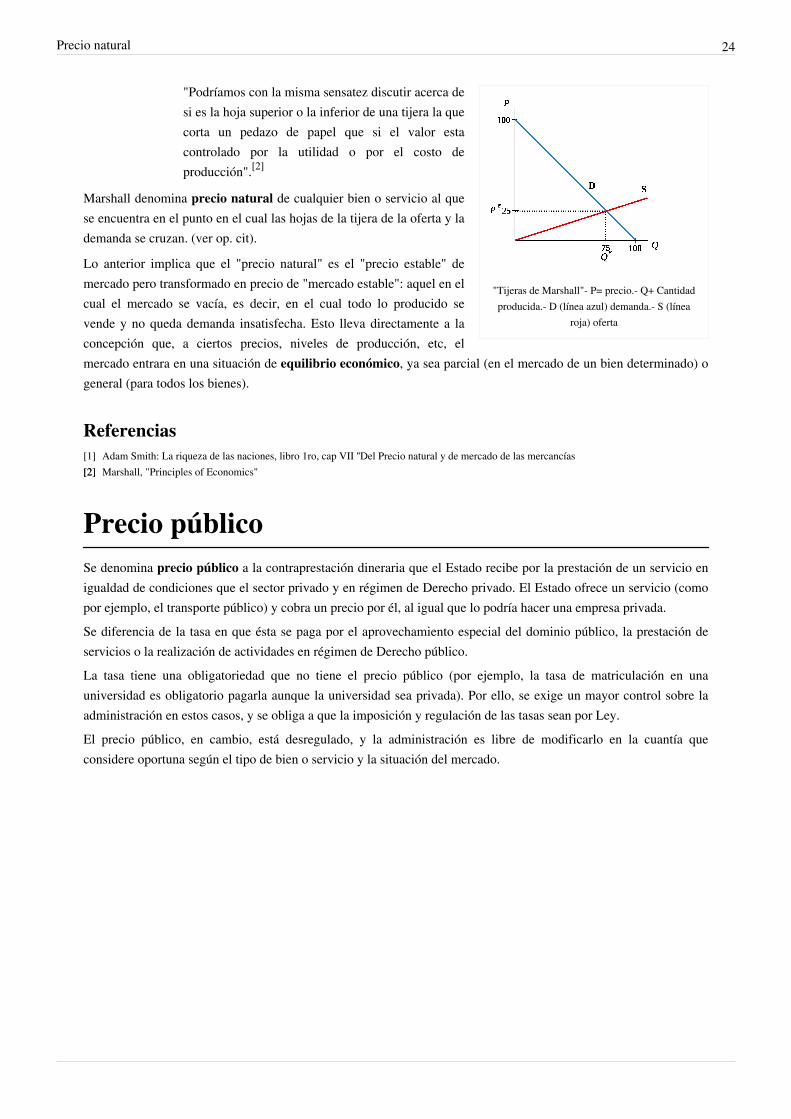

Así, desde este punto de vista. el precio "estable" de mercado es el punto en el cual la utilidad marginal comienza adivergir de la "utilidad total". Ventas menores que eso dejan demanda insatisfecha e implican que la empresa no havendido tanto como podría. Ventas superiores a las determinadas por ese punto implican perdidas: ya sea no todo loproducido será vendido o se venderá a precios menores a los posibles.Alfred Marshall, considerado fundador de la escuela neoclásica, re-introduce a la visión marginalista, a través de lametáfora conocida como las tijeras de Marshall, la consideración del efecto de la oferta, formalizando la Ley de laoferta y la demanda.

"Tijeras de Marshall"- P= precio.- Q+ Cantidadproducida.- D (línea azul) demanda.- S (línea

roja) oferta

"Podríamos con la misma sensatez discutir acerca desi es la hoja superior o la inferior de una tijera la quecorta un pedazo de papel que si el valor estacontrolado por la utilidad o por el costo deproducción".[12]

Marshall denomina precio natural de cualquier bien o servicio al quese encuentra en el punto en el cual las hojas de la tijera de la oferta y lademanda se cruzan. (ver op. cit).

Lo anterior implica que el "precio natural" es el "precio estable" demercado pero transformado en precio de "mercado estable": aquel en elcual el mercado se vacía, es decir, en el cual todo lo producido sevende y no queda demanda insatisfecha. Esto lleva directamente a laconcepción que, a ciertos precios, niveles de producción, etc, elmercado entrara en una situación de equilibrio económico, ya sea parcial (en el mercado de un bien determinado) ogeneral (para todos los bienes).

Esta concepción todavía tiene aceptación general — especialmente en cursos introductores a la disciplina — conautores posteriores generalmente introduciendo modificaciones o adecuaciones parciales más que de fondo.En efecto, generalmente se considera que el "problema principal" de la formalización de Marshall es que asume unacondición de competencia perfecta. En otras palabras, que tanto la demanda como la oferta son independientes entresi. A mayor redundancia: una situación en la cual ningún comprador ni ningún vendedor controlan, o tienen el poderpara manipular, el mercado. Si ese no es el caso, no se puede decir que el precio determinado por el cruce de laslíneas de la oferta y la demanda es el precio estable a largo plazo o "precio natural en un mercado libre."

Precio de mercado 21

Determinación -de acuerdo a Robinson- de preciode salarios en mercado monopsonico - Eje

vertical (W) salarios, Eje horizontal (L) trabajo.Supply = Línea de oferta promedio de trabajo.-

Demand = demanda promedio de trabajo. Elempleador monopsonico reduce la cantidad deempleos (Lm más bien que Lc) con el resultado

que paga un salario (Wm) inferior al competitivo(Wc). efectivamente creando un nuevo punto deequilibrio (M) -que se encuentra en el cruce de lalínea del Costo Marginal del Trabajo (MCL) y elingreso marginal de la empresa (MRP). Eso llevaa un incremento neto (diferencia entre C y M) en

la “productividad” o explotación.

A partir de las primeras décadas del siglo XX se hizo evidente que esasituación no solo no es el caso sino que no será el caso: en una era decomercio incrementalmente dominado por empresas internacionales noes realista mantener la pretensión que los precios de mercado se estándeterminando de acuerdo a las condiciones de la competencia perfecta(ver, por ejemplo: Índice de Lerner). Y pretender volver a esacompetencia perfecta es no solo "un ejercicio en futilidad" sino quetampoco produciría "una economía de gran estabilidad, crecimiento yeficiencia."[13]

Por otra parte tampoco es el caso que se esta una situación de controlmonopolico tal como el expuesto en el análisis de Jevons. La situaciónreal es que se esta en una condición de competencia imperfecta.Autores tales como Joan Robinson[14] y otros introdujeron el análisisde determinación de precios de mercado en condiciones de oligopolioy oligopsonio, con teorías y modelos tales como la Teoría de laCompetencia monopolística,[15] la Competencia de Stackelberg y elTeorema de la telaraña, etc.

Todas esas situaciones pueden ser descritas como un fallo de mercadocon la consideración que son recurrentes y posiblemente estables másque transitorias. Esto justifica la intervención del gobierno a fin deevitar que tales fallos o distorsiones ocasionen problemas mayores.

Concepciones alternativas

Una de las teorías alternativas más conocidas es una variante de la aproximación marginalista conocida como lateoría del conocimiento disperso, de acuerdo a la cual los precios se basan en la información sobre oferta y demandaesparcida en un mercado. En esta percepción ni existe un modo ni es relevante tratar de determinar la existencia deuna competencia perfecta o imperfecta. Lo relevante para la formación de precios es simplemente que cada individuotenga una idea aproximada — indicada ya sea por el precio histórico (es decir, aquel al cual los bienes se han estadovendiendo en el pasado reciente) de los bienes en cuestión o cualquier otra percepción de la demanda— de la sumade la valoración subjetiva de bienes y servicios entre los agentes. Desde esta perspectiva no hay un sistema o modode calcular las variables económicas "en principio" o en abstracto (como, por ejemplo, en el cálculo neoclásico),consecuentemente la única información relevante y posible es el precio, pero -dado que ese cambia- no hayseguridad que el resultado sea correcto y/o de largo plazo: la acción económica implica un riesgo irreducible. (véase:cálculo económico). Consecuentemente, desde este punto de vista, un mercado intervenido llevaríairremediablemente a la ineficiencia, dado que falsearía la información correcta sobre los precios.

La crítica más común a esta aproximación es similar a la que se hace al resto del marginalismo. Adicionalmente sesugiere que una escuela que abandone o desdeñe el cálculo económico no puede realmente ser llamada escuelaeconómica.[16][17][18]

Otra aproximación alternativa relativamente común es la que se origina en la crítica de Sraffa.[19] Sraffa argumenta que la aproximación marginalista y neoclásica al concepto de formación de precios, etc, es lógicamente inconsistente dado que han abandonado el concepto de plusvalía. Para Sraffa la realidad es que las actividades económicas son de interés, tanto a nivel individual como general, en la medida que producen más que lo que se invierte en producir, medido no (solo) en términos de dinero, sino de producto, es decir, en la medida que producen valor. Es sobre esa base que la ganancia existe. Para Sraffa el error de los marginalistas y neoclásicos es tratar de determinar la ganancia en términos de dinero: para hacer eso necesitamos primero conocer los precios de producción. Pero no podemos

Precio de mercado 22

determinar esos precios de producción sin establecer los precios de los factores de producción, pero los precios deesos factores a su vez dependen del precio de otros elementos utilizados en su producción, lo que nos conduce a unacircularidad o un retorno al infinito. Por otra parte, el error de los clásicos en general y Marx en particular estaba encreer que los precios de mercado en general y la ganancia en particular dependían y se pueden determinar en dinero apartir únicamente del trabajo envuelto en la producción, lo que requiere de un numerario que permita resolver elproblema de la transformación. La realidad, en la opinión de Sraffa, es que el numerario es un paquete de Productoso Mercaderías básicas que son fundamentales para la producción de los bienes de todo tipo. Es la relación entre unbien cualquiera y esas mercaderías básicas utilizadas en su producción y puesta en el mercado la que determina losprecios de mercado, de nuevo, cualquiera sea la unidad monetaria que escojamos para expresarla. Es decir, en laopinión de Sraffa, un diamante costara usualmente el equivalente de muchos litros de agua porque en su produccióny transporte al mercado se han utilizado una cierta cantidad de petróleo, maquinas, e incluso otros bienes deconsumo (expresados y medidos en el salario de los trabajadores y ganancias a los empleadores, etc) que equivale ala necesaria para producir esos muchos litros de agua.(ver: La mercancía patrón como numerario [20])Esa posición hace sentir su presencia, aunque no siempre en forma explícita, en muchos ámbitos, desde la llamadaeconomía heterodoxa a círculos financieros. Es común, por ejemplo, que periódicos, especialmente los dedicados alas finanzas, publiquen regularmente tanto los precios de las "mercaderías básicas" como las condiciones relevantes asu producción y disponibilidad. (ver valor agregado)

Citas y referencias[1] Conviene mantener presente que estas son las primeras aproximaciones metódicas a problemas complejos. Todavía no se habían “descubierto”

perspectivas que, en el presente, nos parecen obvias, Desde el punto de vista de los clásicos, especialmente los tempranos, lo observable eraque, dada la presencia de demanda por algún bien o servicio, todo lo producido se vendía: ninguna empresa tenía, por sí misma, la capacidadde abastecer la totalidad del mercado. Al mismo tiempo, los métodos de producción eran relativamente simples y bien conocidos. En esasituación, se hacen evidentes dos casos generales: cuando una sola empresa produce el bien o servicio en cuestión, y, segundo, cuando muchaslo hacen. Es decir, producción con y sin competencia.

[2] A. Smith: An Inquiry into the Nature and Causes of the Wealth of Nations (http:/ / geolib. com/ smith. adam/ won1-11. html): Book 1,Chapter 7 (Of the Natural and Market Price of Commodities) párrafo 27 (en inglés en el original)

[3][3] Conviene recordar que en aquellos tiempos las empresas eran pequeñas, y solo podían contribuir, cada una, fraccionalmente a satisfacer lademanda total. Esto, junto a la existencia de competencia, hacia que los "precios naturales" disminuyeran al máximo posible, tendiendo alcosto de producción, el que, a su vez, depende de consideraciones técnicas, no de la demanda.

[4][4] En términos económicos, el largo plazo es el lapso de tiempo necesario para que las empresas puedan responder a cambios en las condicionesde producción. Por ejemplo, el tiempo necesario para comprar nuevas maquinas, etc.

[5] Marx mismo introdujo el problema en el capítulo 9 del tercer volumen de El Capital donde lo trato de resolver. El problema central desde elpunto de vista de Marx es este: dado que la ganancia o plusvalía se deriva del trabajo, y dado que la relación trabajo/capital varía entrediferentes productos o mercaderías, ¿cómo se puede reconciliar esas variación con una a una hipotética tasa de ganancia promedio para todo elcapital invertido? ¿cómo derivar de lo anterior la tendencia -postulada no solo por Marx pero por los clásicos en general- a la reducción de latasa de ganancia?

[6] Ver, por ejemplo: John Hicks. (1969) A Theory of Economic History Oxford. - Paul Samuelson. (1971) "Understanding the Marxian Notionof Exploitation: A Summary of the So-Called Transformation Problem Between Marxian Values and Competitive Prices" Journal ofEconomic Literature 9 2 399–431.

[7] Fred Moseley: THE “NEW SOLUTION” TO THE TRANSFORMATION PROBLEM: A SYMPATHETIC CRITIQUE (http:/ / laure. van.bambeke. free. fr/ fichiers_page6/ Fichiers PDF/ 1999. moseley. pdf)

[8] Joseph Choonara: Marx's "transformation" made easy (http:/ / www. isj. org. uk/ index. php4?id=353=115)[9] Piero Sraffa: (1960) Producción de mercancías por medio de mercancías[10] Jevons, citado por Mark Skousen (2007) en: The big three in economics: Adam Smith, Karl Marx and John Maynard Keyne (http:/ / books.

google. com/ books?id=18w8JtsMRIcC& dq=Jevons+ + + repeated+ reflection& source=gbs_navlinks_s) p 114[11][11] William S. Jevons. The Theory of Political Economy, Augustus M. Kelley, Publishers. 1965. p. 166[12][12] Marshall, "Principles of Economics"[13][13] Stanley Brue y Randy Grant (2007): "The Evolution of Economic Thought" - (Thompson/Southwestern, EEUU.) cap 17: The Neoclassical

School - The Departure from Pure Competition.[14][14] J. Robinson: "The Economics of Imperfect Competition" London, Macmillan, 1933[15] Edward Hastings Chamberlin (1933): "The Theory of Monopolistic Competition".[16] Bryan Caplan: Why I Am Not an Austrian Economist (http:/ / econfaculty. gmu. edu/ bcaplan/ whyaust. htm)[17] Steven R. Kangas A Critique of the Austrian School of Economics (http:/ / www. huppi. com/ kangaroo/ L-ausmain. htm)

Precio de mercado 23

[18] Para una visión "austriaca" de este punto, ver Juan Ramón Rallo: Escuela Austriaca y value investing: una hoja de ruta (http:/ / www.juandemariana. org/ comentario/ 4851/ escuela/ austriaca/ value/ investing/ hoja/ ) o, para una posicion más doctrinaria: ver Jesús Huerta deSoto: LAS DIFERENCIAS ESENCIALES ENTRE LA ESCUELA AUSTRÍACA Y LA NEOCLÁSICA (http:/ / www. jesushuertadesoto.com/ fronts/ elenfoque_2. htm)

[19][19] Piero Sraffa (1960): "La Producción de mercancías por medio de mercancías"[20] http:/ / es. wikipedia. org/ wiki/ Producción_de_mercancías_por_medio_de_mercancías#La_mercanc. C3. ADa_patr. C3.

B3n_como_numerario

Enlaces externosJuan C. Cachanosky (1995): HISTORIA DE LAS TEORÍAS DEL VALOR Y DEL PRECIO Parte II (http:/ / www.eseade. edu. ar/ servicios/ Libertas/ 23_6_Cachanosky. pdf)

Precio naturalEl precio natural como diferente al precio de mercado, es el precio de equilibrio de los bienes y servicios alrededordel cual se mueven los precios de mercado.Los precios de mercados se ven influenciados por una gran cantidad de factores transitorios que son difíciles deteorizar en ningún nivel abstracto. Los precios naturales, según William Petty, Adam Smith y David Ricardo, porejemplo, capturan las fuerzas persistentes y sistemáticas que operan en un punto en un momento dado. Pettyintrodujo la distinción fundamental entre precio de mercado y precio natural para facilitar el retrato de lasregularidades en los precios. De acuerdo a Smith, los precios de mercado siempre tienden, dada la competencia, a losprecios naturales en un proceso que describía como similar a la atracción gravitatoria. Según sus palabras el precionatural era el precio central, alrededor del cual los precios de todos los bienes gravitaban continuamente.Ha existido un debate económico acerca de qué es lo que determina el precio natural. Los autores pertenencientes ala escuela clásica (incluyendo los marxistas) proponían que los precios naturales se decidían por el valor delproducto, valor que era intrínseco al mismo y que se calculaba en función del coste de los factores de producción. Enlas palabras de Adam Smith:

“Cuando el precio de cualquier producto no es ni más ni menos que lo que es suficiente para pagar la renta dela tierra, los salarios de la mano de obra, y los beneficios del capital empleado en su preparación, elaboración ytransporte al mercado, de acuerdo a sus tasas naturales, el producto se vende por lo que puede llamarse suprecio natural.”.[1]

Eso es conocido como Teoría del valor como costo de producción. Dado que todos esos costos de producciónpueden, teóricamente, ser reducidos al valor del trabajo necesario para producirlos, esta posición se transforma en laTeoría del valor-trabajo, la que implica que el valor o precio natural de un bien o servicio depende de la cantidad detrabajo que lleva incorporado.Los marginalistas, en cambio, argumentan que el precio de los productos (incluyendo los factores) está determinadopor la demanda de los mismos, y que precios dependen, por tanto, del deseo de los consumidores, que, a su vez,depende de la utilidad que estos perciban en un producto dado. A mayor demanda, su precio naturalmente aumenta.Alfred Marshall, considerado fundador de la escuela neoclásica, re-introduce a la visión marginalista, a través de lametáfora conocida como las tijeras de Marshall, la consideración del efecto de la oferta, formalizando la Ley de laoferta y la demanda.

Precio natural 24

"Tijeras de Marshall"- P= precio.- Q+ Cantidadproducida.- D (línea azul) demanda.- S (línea

roja) oferta

"Podríamos con la misma sensatez discutir acerca desi es la hoja superior o la inferior de una tijera la quecorta un pedazo de papel que si el valor estacontrolado por la utilidad o por el costo deproducción".[2]

Marshall denomina precio natural de cualquier bien o servicio al quese encuentra en el punto en el cual las hojas de la tijera de la oferta y lademanda se cruzan. (ver op. cit).

Lo anterior implica que el "precio natural" es el "precio estable" demercado pero transformado en precio de "mercado estable": aquel en elcual el mercado se vacía, es decir, en el cual todo lo producido sevende y no queda demanda insatisfecha. Esto lleva directamente a laconcepción que, a ciertos precios, niveles de producción, etc, elmercado entrara en una situación de equilibrio económico, ya sea parcial (en el mercado de un bien determinado) ogeneral (para todos los bienes).

Referencias[1] Adam Smith: La riqueza de las naciones, libro 1ro, cap VII “Del Precio natural y de mercado de las mercancías[2][2] Marshall, "Principles of Economics"

Precio públicoSe denomina precio público a la contraprestación dineraria que el Estado recibe por la prestación de un servicio enigualdad de condiciones que el sector privado y en régimen de Derecho privado. El Estado ofrece un servicio (comopor ejemplo, el transporte público) y cobra un precio por él, al igual que lo podría hacer una empresa privada.Se diferencia de la tasa en que ésta se paga por el aprovechamiento especial del dominio público, la prestación deservicios o la realización de actividades en régimen de Derecho público.La tasa tiene una obligatoriedad que no tiene el precio público (por ejemplo, la tasa de matriculación en unauniversidad es obligatorio pagarla aunque la universidad sea privada). Por ello, se exige un mayor control sobre laadministración en estos casos, y se obliga a que la imposición y regulación de las tasas sean por Ley.El precio público, en cambio, está desregulado, y la administración es libre de modificarlo en la cuantía queconsidere oportuna según el tipo de bien o servicio y la situación del mercado.

Precio sombra 25

Precio sombraPrecio sombra es el precio de referencia que tendría un bien en condiciones de competencia perfecta, incluyendo loscostos sociales además de los privados. Representa el costo oportunidad de producir o consumir un bien o servicio.Un bien o servicio puede no tener un precio de mercado; sin embargo, siempre es posible asignarle un preciosombra, que permite hacer un análisis de costo-beneficio y cálculos de programación lineal.Es el significado del multiplicador de Lagrange, el cual representa la variación de un objetivo dado cuando se cuentacon una unidad adicional de un cierto recurso limitado.La "q" de Tobin, en su forma neoclásica, es de hecho un precio sombra.Además cabe aclarar que el precio sombra también es uno de los estudios más importantes de la programación linealcuando se trata del método simplex.

Precios constantesPrecios constantes es una expresión de la economía que se refiere a una manera de estimar el valor monetario deciertas magnitudes económicas e indicadores económicos. Por ejemplo, al medir la cantidad ingresada por agricultorcon la venta de sus productos, existen dos variables: la cantidad producida cada año y el precio unitario pagado poruna misma cantidad de grano o producto. Si queremos hacernos una idea de cómo cambia realmente la cantidadproducida total cuando existen diferentes productos, podemos contabilizar cómo habría cambiado el ingresosuponiendo que los precios unitarios no hubieran cambiado, es decir, si estos precios hubieran sido constantes.Los precios constantes no tienen en cuenta la inflación para saber si la cantidad de dinero ganado en ese año esmayor o menor al anterior.Pero por otro lado cabe resaltar que cuando se hace alusión a Valor Real (PIB Real) (Producto interno bruto) si tieneen cuenta la inflación.

Precios corrientes 26

Precios corrientesLa expresión precios corrientes, en economía, define los precios de los bienes y servicios según su valor nominal yen el momento en que son considerados. Se oponen a precios constantes, es decir, aquellos que, pertenecientes aperiodos distintos, son corregidos el uno con respecto al otro mediante un factor, normalmente la inflación.

Precios de transferenciaEl precio de transferencia es el precio que pactan dos empresas para transferir, entre ellas, bienes, servicios oderechos. Este precio es relevante, en el ámbito tributario, cuando las entidades que pactan el precio tienen vínculosde propiedad o de administración entre sí, (entidades "relacionadas") lo que podría facilitar que la fijación del preciono se realice en las mismas condiciones que hubiesen sido utilizadas por entidades que no mantengan estos vínculos("terceros" o "independientes"). En dicho caso, si la fijación del precio difiere del que se hubiese formado en unmercado abierto, competitivo y sin restricciones, implica que el precio permitiría distribuir beneficios entre empresasrelacionadas de una manera que podría ser artificialmente favorable a alguna de las entidades. Esto es, una empresapodría vender a otra más caro o más barato, que el precio que debería formarse en un mercado de plena competencia,dependiendo de la locación en la cual un Grupo empresarial tuviese intención estratégica de acumular utilidades, locual podría afectar los intereses de recaudación de una determinada administración tributaria.Esto implica que, en caso de transacciones entre entidades relacionadas, el precio de transferencia de bienes,servicios o derechos no siempre sigue las reglas de una economía de mercado; es decir, no siempre se regulamediante la oferta y la demanda. De acuerdo con ello, las normativas de precios de transferencia relativas aimpuestos que se han ido estableciendo en todo el mundo en las dos últimas décadas buscan asegurar, para los paísesque las han incorporado a sus regímenes legales, que su recaudación de impuestos sobre la renta sea la máximaposible dentro de un ámbito de reglas eminentemente técnicas y de aceptación global. Por este motivo, la aplicaciónpoco técnica, agresiva o abusiva de estas técnicas puede dar como resultado una sobre-imposición a una compañía,cuando las fallas de aplicación se dan en la administración tributaria, o sub-imposición cuando ellas existen en laspolíticas de precios de transferencia de un grupo empresarial.

DefiniciónEn empresas con varias divisiones, donde cada una genera parte de un mismo producto final, es difícil medir laeficiencia de cada división, ya que el ingreso total por las ventas del conglomerado no revela, directamente, si haydivisiones ineficientes que podrían estar siendo subsidiadas por las eficientes.Así, una empresa textil podría tener divisiones de: cultivo de algodón, hilado, tejido, fabricación de prendas y ventade las mismas. Cuando esta empresa venda su producto, solo puede saber si en el total del proceso ganó o perdió,pero no sabrá el grado de eficiencia de cada división.Para administrar mejor dicha eficiencia, algunas empresas usan como método los precios de transferencia (PT), demanera tal que sea posible medir el desempeño de sus divisiones. Para este fin, se establece un precio para cada unade las transferencias de productos entre las antedichas divisiones y así, por ejemplo, cuando el algodón sale delcampo hacia el procesamiento, la división agrícola registra un ingreso por la venta y la división de hilado registra ungasto por la compra, afectando al estado financiero que virtualmente tendría cada división.El valor que registrará cada división depende del parámetro de eficiencia que se quiera usar: el mercado (precio usualde mercado), otras divisiones de la empresa (precio fijado por la Gerencia) o aporte al costo total del producto(costos incurridos), entre los principales métodos.

Precios de transferencia 27

El precio de transferencia será por tanto, en esencia, el precio que se fija para la transferencia de bienes o serviciosentre dos entidades. Cuando este término se refiere a normativas tributarias, entonces se refiere además al grupo deaplicaciones normativas que buscan evitar que el proceso de fijación de precios de transferencia ocurridos entrepartes relacionadas socave las utilidades de las compañías residentes en el país que emite la normativa, puesto queello le representaría una disminución en su base gravable y, por tanto, una menor recaudación de impuestos.