REFLEXIONEMOS TRABAJADORES SOCIALES. Reír: Es arriesgarse a parecer tonto.

EXPEDIENTE: 1836/04 SEXTA SALA

1

C.

VS. SECRETARÍA DE HACIENDA

Y CRÉDITO PÚBLICO Y/O “REINSTALACIÓN”.

México, Distrito Federal a veintinueve de agosto

de dos mil catorce.------------------------------------------------------

L A U D O:

VISTOS para resolver los autos del juicio al rubro

indicado. -------------------------------------------------------------------

R E S U L T A N D O :

1.- Con fecha ocho de abril de dos mil cuatro, el

C. demandó de la Secretaría de

Hacienda y Crédito Público, las siguientes

PRESTACIONES: A) El cumplimiento de la Constitución

Política de los Estados Unidos Mexicanos en forma

especial el Artículo 73, fracciones X y XI; el Artículo 123

Apartado “B” y su Ley Reglamentaria, Ley Federal de los

Trabajadores al Servicio del Estado en su integridad y en

especial los artículos 46 y 46 Bis, en forma supletoria el

Artículo 123 Apartado “A” y su Ley Reglamentaria, Ley

Federal del Trabajo, Artículo 101 de las Condiciones

Generales de Trabajo de la Secretaría de Hacienda y

Crédito Público y Reglamento de la Caja de Ahorro para el

Trabajador Hacendario; B).- La declaración de

2

inaplicabilidad jurídica y como consecuencia la nulidad de

la denominada Norma que Regula el Programa de

Separación Voluntaria en la Administración Pública Federal

USC-SVOI-2003 de fecha 10 de febrero del año 2003,

emitida por la Secretaría de Hacienda y Crédito Público a

través del Titular de su Unidad de Servicios Civil, Jorge

Delgado García; C).- La declaración de inaplicabilidad

jurídica y como consecuencia la nulidad del oficio circular

No. 307-A. 0610 del 1° de septiembre de 2003, emitido por

la Subsecretaría de Egresos Unidad de Política y Control

Presupuestario; D).- La declaración de inaplicabilidad

jurídica y como consecuencia la nulidad del oficio circular

número 307-A.0145 de fecha 13 de febrero de 2004,

emitido por la Subsecretaría de Egresos Unidad Política y

Control Presupuestario; E).- La reinstalación en el

nombramiento de Analista Programador “B”, Clave de

Plaza 007949, Puesto T06804, Nivel 8, Adscripción:

Dirección General de Recursos Humanos, con un salario

de $2,424.00 quincenales, que se integra más sueldo

compactado $1,975.00; Ayuda de Despensa, $38.50 Ayuda

para Servicios $40.00, Prima Quinquenal $27.50; Fondo de

Pensiones $127.65; Seguro de Vida Colectivo Aseguradora

Hidalgo $42.90; Caja de Ahorro Sindical $14.24; Seguro de

Vida Individual Aseguradora Hidalgo $158.47, Reintegro

por Crédito al Salario I.S.R. $230.84; Compensación

Garantizada $170.00; Previsión Social Múltiple $48.00;

Compensación para Desarrollo y Capacitación $125.00;

Impuesto Sobre la Renta $182.94; Servicio Médico y

Maternidad $42.55; Cuota Sindical $29.62; Seguro de

Retiro AHISA $3.95; Descuento al Trabajador al Fondo de

EXPEDIENTE: 1836/04 SEXTA SALA

3

Ahorro Capitalizable $82.61; Incentivo por Puntualidad

$1,200.00; Incentivo de Productividad $1,533.27, por haber

sido cesado de los efectos de su nombramiento

injustificadamente y sin autorización previa de este H.

Tribunal Federal de Conciliación y Arbitraje; F).- El

reconocimiento y basificación de la plaza que ostentaba;

G).- El pago de salarios caídos e incrementos a partir del 8

de diciembre de 2003, fecha en que fue cesado de los

efectos de su nombramiento en que dice haber sido

despedido de manera injustificada; H).- El reconocimiento

de antigüedad desde la fecha de su ingreso 16 de agosto

de 1990 a la Secretaría de Hacienda y Crédito Público, así

como el reconocimiento y otorgamiento de las

retabulaciones y mejoras que se otorguen al puesto que

ocupó como Administrativo Hacendario; I).- El pago de

aguinaldo correspondiente al año 2003 y los que se

continúen generando hasta que sea reinstalado

materialmente en términos del artículo 42 Bis de la Ley

Federal de los Trabajadores al Servicio del Estado; J).- El

pago y disfrute de vacaciones y prima vacacional de 2003 y

los que se continúen generando, hasta que sea reinstalado

materialmente en razón de que dice haber sido cesado de

los efectos de su nombramiento; K).- El pago y

actualización de las aportaciones que dejó de cubrir el

Titular demandado al Instituto de Seguridad y Servicios

Sociales de los Trabajadores del Estado (ISSSTE), Fondo

de Vivienda del Instituto de Seguridad y Servicios Sociales

de los Trabajadores del Estado (FOVISSSTE), Sistema de

Ahorro para el Retiro (SAR), Fondo de Ahorro Capitalizable

(FONAC) y Aseguradora Met Life México, respecto de la

Póliza de Seguro Institucional (antes Aseguradora Hidalgo),

4

desde la fecha en que fue cesado 8 de diciembre de 2003 y

hasta que sea reinstalado materialmente en el puesto y

nombramiento que venía desempeñando; L).- El pago de

salarios devengados y no cubiertos del 1° de diciembre al 8

de diciembre de 2003, los cuales devengó y no le fueron

cubiertos; M).- El pago de gastos médicos y hospitalización

que erogue el actor y sus beneficiarios, desde la fecha del

cese y hasta que sea reinstalado materialmente; N).- El

pago de 2 quinquenios por haber laborado más de 13 años;

O).- El pago de 10 días económicos que no disfrutó y que

dice el actor tiene derecho en términos del convenio de

fecha 27 de enero de 1999, celebrado entre el Sindicato

Nacional de Trabajadores de Hacienda y la Secretaría de

Hacienda y Crédito Público, depositado en este Tribunal

con fecha 11 de marzo de 1999, bajo el expediente número

R.S.32/41; P).- De los hechos del escrito inicial de

demanda se desprende que el actor demanda de la

Secretaría las siguientes prestaciones: Nulidad de oficio de

fecha 8 de diciembre de 2003, signado por el C. Jorge

Sergio Félix Cortés, mediante el cual refiere se dieran por

terminados los efectos de su nombramiento (hecho 3);

asimismo demanda el pago de vales de despensa a razón

$6,227.00 anuales (hecho 6); de igual forma el trabajador

demanda la nulidad del finiquito de fecha 12 de diciembre

de 2003 que dice haber sido obligado a firmar el día 17 de

diciembre del año 2003 (hecho 11); y la nulidad de una

supuesta “renuncia voluntaria” (hecho 14). 2).- Del

demandado Sindicato Nacional de Trabajadores de

Hacienda reclama: La cancelación de la inscripción como

miembro activo del Sindicato Nacional de Trabajadores de

EXPEDIENTE: 1836/04 SEXTA SALA

5

Hacienda; La devolución de cuotas sindicales bajo el

concepto 58 aportadas desde la fecha de su ingreso 16 de

agosto de 1990, en razón de que dicha representación

sindical no cumplió con lo establecido, al haber permitido

que fuera cesado de los efectos de su nombramiento

injustificadamente; La devolución de las cuotas bajo el

concepto 61, que enteró la demandada para el Fideicomiso

de Fondo de Ahorro para el Retiro; 3).- En cuanto al Titular

demandado Instituto de Seguridad y Servicios Sociales de

los Trabajadores del Estado (ISSSTE) reclama: El

reconocimiento de derechohabiente desde la fecha del

cese injustificado 8 de diciembre de 2003; El

reconocimiento de las aportaciones que debe cubrir el

demandado desde la fecha del cese injustificado 8 de

diciembre de 2003; La actualización y vigencia de todos y

cada uno de los derechos y beneficios que en dinero y en

especie le consagre la ley del ISSSTE; Del Titular

demandado Fondo de la Vivienda del Instituto de Seguridad

y Servicios Sociales de los Trabajadores del Estado

(ISSSTE) reclama: El reconocimiento de derechohabiente

del FOVISSSTE, desde la fecha del cese injustificado del

que fue objeto; El reconocimiento de las aportaciones que

debe cubrir a su nombre y favor la Secretaría de Hacienda

y Crédito Público, desde la fecha del cese injustificado; La

actualización y vigencia de todos y cada uno de los

derechos y beneficios que en dinero y especie le consagre

el Reglamento de Prestaciones de la Ley del ISSSTE; 4).-

5).- De la demandada empresa Aseguradora Met Life

México reclama: El reconocimiento como beneficiario de la

Póliza del Seguro Institucional desde la fecha de su

ingreso; El reconocimiento, la continuidad y vigencia como

6

beneficiario de la Póliza de Seguro Institucional desde la

fecha del cese de los efectos de su nombramiento.------------

Fundó su demanda en términos generales sobre

los siguientes HECHOS: 1.- Que el actor prestó sus

servicios para la Secretaría de Hacienda y Crédito Público

a partir del 16 de agosto de 1990, desempeñando como

primer puesto el de Chofer y el último puesto el de Analista

Programador “B”, Clave de Plaza 007949, puesto T06804,

nivel 8 con adscripción en la Dirección General de

Recursos Humanos, con un horario de las 14:30 a las

21:00 horas de martes a viernes de cada semana y de

07:00 a 16:00 horas los días sábado de cada semana,

salario que se le cubría a través de depósitos en la cuenta

bancaria de débito que la demandada Secretaría de

Hacienda y Crédito Público, aperturó a favor del actor en el

Banco Scotiabank, puesto que desempeñó hasta el día 8

de diciembre de 2003, fecha en que fue cesado de los

efectos de su nombramiento; 2.- Que laboró durante más

de 13 años; 3.- Que el día 8 de diciembre del mes de

diciembre de 2003, se le informó verbalmente por parte de

los CC. Jorge Barraza Ugalde, Jefe Inmediato Martha Lara

Lois y Miguel Enrique Ortega Yáñez, Coordinadora,

Subcoordinador de Recursos Humanos, respectivamente,

Lic. José Luis García Ramos Larrauri de la Subdirección de

Relaciones Laborales José Mier y Concha, que se daban

por concluidos los efectos de su nombramiento,

mostrándole el oficio de fecha 8 de diciembre de 2003,

signado por el C. Jorge Sergio Félix Cortés, en su carácter

de Director General de Recursos Humanos, sin que se le

hiciera entrega de dicho oficio al actor; 4.- Que la

EXPEDIENTE: 1836/04 SEXTA SALA

7

Secretaría de Hacienda y Crédito Público, argumenta

falsamente que las funciones que se le encomendaban al

actor, no las había cumplido con la máxima diligencia,

cuidado y esmero que el servicio requería, lo que

supuestamente lo habían acreditado en una constancia de

hechos levantada supuestamente por su jefe el C. Jorge

Barraza Ugalde; 5.- Hace destacar el actor que la

constancia de hechos que supuestamente le instrumentó

su jefe inmediato, no reúne los requisitos que alude el

artículo 46 bis de la Ley Federal de los Trabajadores al

Servicio del Estado, por lo que se debe declarar nula; 6.-

Que el cese de los efectos de su nombramiento

injustificadamente lo ha despojado de percibir los

beneficios de seguridad social del ISSSTE, FOVISSSTE,

SAR y del Fondo de Retiro para su jubilación que se

encuentra en el Fondo de Ahorro en un Fideicomiso que

maneja y administra el Sindicato, asimismo reclama el

otorgamiento de vales de despensa a razón de $6,227.00

anuales; 7.- Que fueron violados sus derechos laborales

por la demandada y que se debe condenar a la Secretaría

de Hacienda y Crédito Público al pago y cumplimiento de

las prestaciones que reclama; 8.- Que en el mes de

diciembre de 2010, el demandado omitió pagarle sus

salarios; 9 y 10.- Que en reunión de fecha 8 de diciembre

de 2003, hizo uso de la voz, quien dijo ser el Licenciado

José Aurelio Mier Concha Jiménez, manifestando de

manera despótica e intolerante, que quienes quisieran

recibir el pago de sus prestaciones devengadas, como eran

las quincenas del mes de diciembre y el aguinaldo, sólo las

recibirían si firmaban un finiquito de acuerdo a un Programa

de Retiro Voluntario, debido a que la Secretaría de

8

Hacienda y Crédito Público, había suprimido las plazas y

puestos que ocupaban, por lo que no tenían otra alternativa

y no se les permitió salir hasta no firmar el finiquito referido,

que fue víctima de la presión moral, física y presión

económica que desplegaron funciones de la demandada en

contra de su libre voluntad en la firma del finiquito, por lo

que al existir vicios en la voluntad al signar un documento,

debe de declararse nulo de pleno derecho; 11.- Que es

nulo de pleno derecho el finiquito de fecha 12 de diciembre

de 2003, que fue obligado a firmar el 17 de diciembre del

mismo año, en razón de que con antelación al mismo, fue

cesado el día 8 de diciembre de 2003, que posteriormente

al cese injustificado se efectúa un supuesto pago a su favor

el 8 de diciembre de 2003, el cual consta en el recibo

finiquito y en el mismo se actualiza la continuidad de la

relación jurídica laboral hasta el día 31 de diciembre de

2003; 12.- Que los argumentos falaces que expresaron los

funcionarios de la Secretaría de Hacienda y Crédito

Público, así como el Licenciado José Mier y Concha

Jiménez, consistentes en que el Titular precitado había

suprimido la plaza que ocupaba y que por lo tanto no era

posible que continuara en servicio activo en su plaza; que

la Secretaría de Hacienda y Crédito Público, al formar parte

del Poder Ejecutivo Federal, carece de facultades para

suprimir plazas y empleos públicos de la Federación, en

razón de que es facultad expresa y exclusiva del Congreso

de la Unión, que se encuentran contempladas en el artículo

73, fracciones X y XI de la Constitución Política de los

Estados Unidos Mexicanos; 13.- Que el multicitado

Licenciado José Mier y Concha Jiménez, argumentó que la

EXPEDIENTE: 1836/04 SEXTA SALA

9

supresión de la plaza que ocupaba el actor era liquidada y

suprimida en base al Programa de Separación Voluntaria

en la Administración Pública Federal USC-SVO1-2003 de

fecha 10 de febrero de 2003, con vigencia a partir del 17 de

febrero de 2003 y con conclusión al 30 de mayo de 2003, el

cual consta en el numeral 6.2.1 de la propia norma que

regula el Programa; que mediante oficio circular número

307-A-0610 de fecha 1° de septiembre de 2003, signado

por Guillermo Bernal Miranda Titular de la Unidad Política y

Control Presupuestario de la Subsecretaría de Egresos de

la Secretaría de Hacienda y Crédito Público, amplió el

Programa de Separación Voluntaria en la Administración

Pública Federal; en la circular USC-SVO1-2003 de fecha

10 de febrero de 2003, señalando como fecha de

conclusión de dicho programa el 30 de septiembre de 2003,

de lo anterior dice el actor que es indudable que dicha

norma no le es aplicable, por lo que se debe de decretar

procedente la inaplicabilidad y nulidad de la misma, que

solicita en esta vía, ya que el actor no solicitó incorporarse

al Programa de Separación Voluntaria por medio de

internet y por ningún otro medio, en razón de que fue

cesado injustificadamente el 8 de diciembre de 2003 y toda

vez que dicho Programa concluyó el 30 de septiembre de

2003, resulta inaplicable por temporalidad y derecho, por lo

que se le debe restituir al actor en su puesto y funciones,

así como el pago y otorgamiento de todas y cada una de

las prestaciones que reclama; 14.- Que la norma que

regula el Programa de Separación Voluntaria en la

Administración Pública Federal USC- SVO1- y los oficios

circulares 308-A-0236 y 0310 del 4 y 21 de abril de 2003

signados por el Licenciado Guillermo Bernal Miranda,

10

Titular de la Unidad Política y Control Presupuestario de la

Subsecretaría de Egresos de la Secretaría de Hacienda y

Crédito Público y en oficio de fecha 13 de febrero de 2004,

corrobora y reitera lo siguiente “…comunico a ustedes que los

apoyos económicos otorgados a los Servidores Públicos que fueron

beneficiados con el Programa de Separación Voluntaria 2003 y que

tengan que ser, reintegrados con motivo de la reincorporación de

dichos servidores públicos a la Administración Pública Federal,

tienen carácter de aprovechamientos. En consecuencia los

reintegros deberán presentarse ante la ventanilla bancaria de los

bancos autorizados, mediante el Formato SAT 16 “Declaración

General de Pago de Productos y Aprovechamientos…”; que se le

obligó al actor a firmar una carta renuncia dirigida al Titular

de la dependencia, en la cual señala que renunció a partir

del 31 de diciembre de 2003, lo que resulta una aberración

jurídica, en razón de que no se puede ni material ni

jurídicamente presentar una renuncia a un puesto y función

en el cual ya se le había cesado con fecha 8 de diciembre

de 2003, de lo que deduce el actor que se trató de dar una

justificación a un cese de los efectos de su nombramiento;

que debe declararse también nula la supuesta renuncia

voluntaria; que la pretensión del actor es la reinstalación y

que no tiene inconveniente en la devolución de la cantidad

que por el ilegal finiquito le fue entregada, bajo el

pronunciamiento de derecho que al respecto emita este H.

Tribunal; refiere el actor que debe decretarse por parte de

este H. Tribunal la procedencia de la declaración de

inaplicabilidad jurídica y como consecuencia la nulidad de

la “Norma que regula el Programa de Separación

Voluntaria en la Administración Pública Federal USC-SVOI-

2003 de fecha 10 de febrero del año 2003, emitida por la

EXPEDIENTE: 1836/04 SEXTA SALA

11

Secretaría de Hacienda y Crédito Público a través del

Titular de la Unidad de Servicio Civil Jorge Delgado García

de la Secretaría de Hacienda y Crédito Público, así como

también la declaración de inaplicabilidad jurídica y como

consecuencia la nulidad del oficio circular número 307-A.

0610 de 1° de septiembre de 2003, emitido por la

Subsecretaría de Egresos Unidad Política y Control

Presupuestario y signado por el Titular de la Unidad

Guillermo Bernal Miranda, así también la nulidad del oficio

circular número 307-A. 0145 de fecha 13 de febrero de

2004, emitido por la Subsecretaría de Egresos de Unidad

Política y Control Presupuestario y signado por el Titular de

la Unidad Guillermo Bernal Miranda; que en lo que se

refiere únicamente a la devolución de lo que le cubrieron

por finiquito sea considerado como un aprovechamiento.

Ofreció como pruebas las que consideró que justificarían su

acción e invocó los preceptos legales que estimó

aplicables.------------------------------------------------------------------

2.- Con fecha veintiocho de abril de dos mil

cuatro, (F. 242-253), el actor

presentó escrito de aclaración a su demanda inicial, en los

siguientes términos.-----------------------------------------------------

En cuanto al hecho marcado con el numeral 10,

argumenta el actor que por un error involuntario se asentó “…A UN PROGRAMA DE RETIRO VOLUNTARIO…” DEBIENDO

SER LO CORRECTO UN PROGRAMA DE SEPARACIÓN

VOLUNTARIA, adicionando que fue coaccionado mediante

presión física, moral y económica y que lo corrobora con

los escritos de fecha 23 de febrero de 2004, 1° de marzo de

2004 y 23 de febrero del mismo año, signados por el

Licenciado José A. Mier y Concha y dirigidos a la

12

Secretaría de Hacienda y Crédito Público, con atención al

Licenciado José Luis García Ramos Larrauri, Director

General Adjunto de Relaciones Laborales, Licenciado

Jorge Félix Cortés, Director de Recursos Humanos y José

Luis García Ramos Larrauri, respectivamente.------------------

3.- Mediante escrito de fecha 11 de febrero de

2005, (F. 275-316), el apoderado legal de la Aseguradora

Hidalgo, Sociedad Anónima, hoy Metlife, México, Sociedad

Anónima, dio contestación a la demanda instaurada en su

contra. Asimismo mediante escrito de fecha 21 de febrero

de 2005, el Titular del Instituto de Seguridad y Servicios

Sociales de los Trabajadores del Estado, dio contestación a

la demanda; de igual forma mediante escrito de fecha 22

de febrero de 2005 el Titular del Fondo de Vivienda del

Instituto de Seguridad y Servicios Sociales de los

Trabajadores del Estado, contestó la demanda entablada

en su contra. --------------------------------------------------------------

Mediante acuerdo de fecha 21 de noviembre de

2005, se tuvo por desistido al actor de las prestaciones

reclamadas a los Titulares del ISSSTE, FOVISSSTE y

Metlife de México, Sociedad Anónima. ----------------------------

4.- Mediante escrito de fecha 16 de febrero de

2005, (F. 386-392), el Secretario General del Sindicato

Nacional de Trabajadores de Hacienda y del Servicio de

Administración Tributaria, dio contestación a la demanda

instaurada en su contra, planteando las excepciones y

defensas que consideró pertinentes, negando y

controvirtiendo los hechos argüidos por el actor. El

Sindicato demandado hace valer la excepción de

EXPEDIENTE: 1836/04 SEXTA SALA

13

obscuridad en la demanda, la falta de legitimidad, la

excepción de plus petitio, y falta de acción y derecho.--------

5.- Mediante escrito de fecha 23 de febrero de

2005, (F. 442-518), el apoderado legal del Titular de la

Secretaría de Hacienda y Crédito Público, dio contestación

a la demanda instaurada en su contra, planteando las

excepciones y defensas que consideró pertinentes,

negando y controvirtiendo los hechos argüidos por el actor.

El Titular refiere que niega que el actor tenga derecho para

reclamar lo demandado toda vez que el actor presentó

escrito de renuncia con efectos a partir del 31 de diciembre

de 2003, con carácter irrevocable al puesto de base que

venía desempeñando como Analista Programador “B”,

puesto TO6804, nivel 8, adscrito a la Dirección General de

Recursos Humanos de la demandada. Argumenta que el

actor actúa de mala fe puesto que fue el propio el actor el

que decidió dar por terminada voluntariamente la relación

de trabajo al haber recibido de plena conformidad la

cantidad de $153,451.82 menos $13,144.05 por concepto

de impuesto sobre la renta, es decir recibió la cantidad neta

de $140,297.78, por concepto de compensación

económica. Advierte el demandado, que el actor narra

hechos falsos, pues la verdad de los hechos es que en

ningún momento instrumento acta de hechos en contra del

actor ni tampoco existió instrumentación alguna de cese.-

Al efecto hizo valer las excepciones de falta de acción y

derecho, argumentando que el actor renunció

voluntariamente sin coacción alguna, expresando que éste

nunca se sujetó a la Norma que Regula el Programa de

Separación Voluntaria en la Administración Pública Federal

USC-SVOI-2003 de fecha 10 de febrero de 2003, por la

14

sencilla razón de que el actor dejó de prestar sus servicios

para el Titular a partir del 31 de diciembre de 2003 en que

surtió efectos su renuncia.- Asimismo hace valer las

excepciones de: Pago, Accesoriedad, Obscuridada, y

Exceso en la petición del actor. --------------------------------------

5.- Celebrada que fue la audiencia de pruebas,

alegatos y resolución, previa satisfacción de los requisitos

de ley, se ordenó turnar los autos para su resolución

definitiva. -------------------------------------------------------------------

C O N S I D E R A N D O :

I.- Esta Sala del Tribunal Federal de Conciliación

y Arbitraje es competente para conocer y resolver la

presente controversia atento a lo dispuesto por los artículos

2º, 124 fracción I y 124 "B" fracción I de la Ley Federal de

los Trabajadores al Servicio del Estado. --------------------------

II.- La litis del presente asunto se constriñe a

determinar si le asiste el derecho al actor para demandar

de la Secretaría de Hacienda y Crédito Público la

reinstalación y pago de prestaciones accesorias como

consecuencia del despido injustificado del que dice fue

objeto (mismo que refiere el accionante se acredita con el

hecho de que se le obligó de diversas maneras a firmar un

finiquito y renuncia [hechos 11 y 14] en la plaza y puesto

que venía desempeñando, al haberle iniciado una

investigación para cesarlo y al mismo tiempo habérsele

incorporado a un Programa de separación voluntaria); o

EXPEDIENTE: 1836/04 SEXTA SALA

15

bien, si como lo afirma el titular demandado, lo cierto es

que no existió cese alguno sino que la verdad de los

hechos es que el actor carece de acción y derecho para

demandar todas y cada una de las prestaciones

demandadas en virtud de que él renunció de manera libre y

voluntaria al puesto que venía desempeñando

habiéndosele pagado una compensación económica,

afirmando que en ningún momento se le siguió algún

procedimiento para cesarlo, ni se le adhirió a algún

Programa de Separación Voluntaria, ni se le obligó a firmar

su renuncia y recibir la cantidad que se le entregó. ------------

Por lo que hace a la litis conformada entre el

actor y el Sindicato Nacional de Trabajadores de

Hacienda y del Servicio de Administración Tributaria,

ésta se fija para determinar si como lo dice el actor le asiste

el derecho para percibir la devolución de las aportaciones

hechas al Sindicato durante la vigencia de su relación

laboral, así como la cancelación de su inscripción como

miembro al referido Sindicato, ante el hecho de no

habérsele representado al momento de su cese; o si bien,

como se defiende la organización sindical referida, lo cierto

es que el actor carece de acción y de derecho para

demandar las prestaciones reclamadas, toda vez que no

existe fundamento legal que sustente su acción, a más de

que los servicios del Sindicato estuvieron a disposición del

actor durante los años en que prestó sus servicios con

independencia de que éste los hubiere utilizado o no. --------

De la forma en que ha quedado fijada la litis,

corresponde a la parte demandada la carga probatoria

para acreditar la renuncia voluntaria presentada por parte

de la parte actora; mientras que, a la parte demandante

16

corresponde la carga de la prueba para acreditar, de

manera fehaciente, su dicho en relación a la coacción y

violencia que dice haber sufrido por parte del Titular

demandado para firmar su finiquito y renuncia (conforme a

los hechos 11 y 14 de la demanda). -------------------------------

En relación con la controversia establecida con el

Sindicato Nacional de Trabajadores de Hacienda y del

Servicio de Administración Tributaria, corresponde la

carga de la prueba a la parte actora para demostrar: 1)

que realizó aportaciones al Sindicato (periodo y cantidad);

2) supuesto normativo que le da el derecho a la devolución

de las cantidades reclamadas como consecuencia de que

no se le defendió previo a su cese (fundamento jurídico), y

3) demostrar de manera fehaciente, las circunstancias de

modo tiempo y lugar por las cuales refiere no se le

defendió, esto es, la adecuación de la conducta del

demandado al supuesto normativo concreto. -------------------

III.- A continuación se hace una relación de las

pruebas aportadas por la parte actora, reservándose el

análisis concreto del valor probatorio de las mismas, para el

momento de resolver el fondo de la controversia: -------------- PRUEBA OBSERVACIÓN VALOR PROBATORIO QUE AMERITA LA PRUEBA

Y LO QUE SE DESPRENDE DE ELLA Presuncional legal y humana e Instrumental de actuaciones

Se desahoga por su propia y especial naturaleza.

Todas las constancias que obran en autos merecen pleno valor probatorio. Se valoran de manera conjunta y sistemática tomando en cuenta las presunciones legales que asisten a cada parte de acuerdo con la ley, la jurisprudencia y la controversia concreta.

Confesional ofrecida a cargo del C. Mier y Concha Jiménez (F. 844 V.)

Ninguna. Esta autoridad estima que dicha prueba carece de todo valor probatorio, toda vez que se trata de una confesional ofrecida a cargo de una persona que no representa ni depende del Titular demandado, toda vez que del desahogo de la referida prueba se desprende que se trata de un prestador de servicios profesionales en un despacho jurídico de nombre “Mier y Concha Jiménez Abogados, S.C.”, a quien no consta de manera directa hechos relacionados con la controversia planteada en el presente juicio.

EXPEDIENTE: 1836/04 SEXTA SALA

17

Confesional a cargo del Sindicato Nacional de Trabajadores de la Secretaría de Hacienda y Crédito Público (F. 856 V. 857)

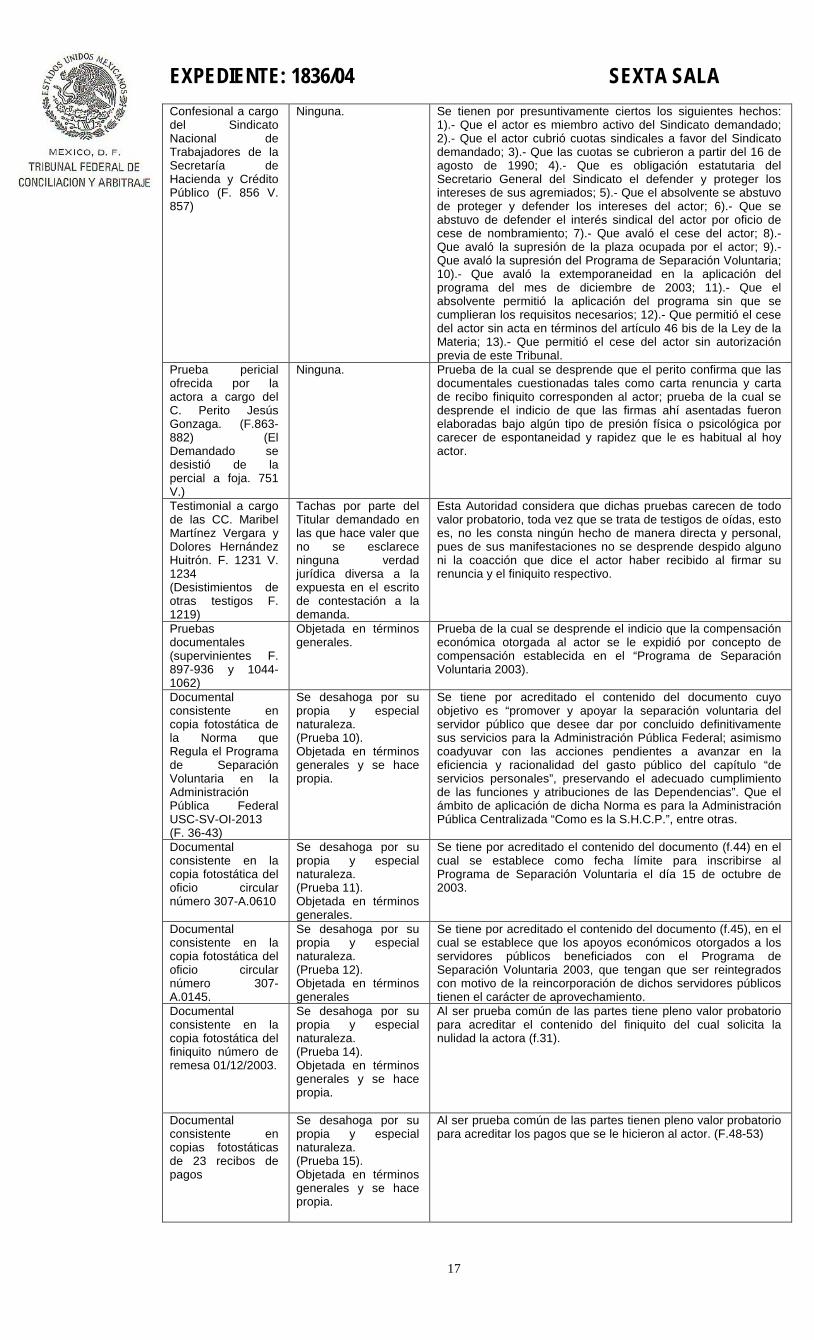

Ninguna. Se tienen por presuntivamente ciertos los siguientes hechos: 1).- Que el actor es miembro activo del Sindicato demandado; 2).- Que el actor cubrió cuotas sindicales a favor del Sindicato demandado; 3).- Que las cuotas se cubrieron a partir del 16 de agosto de 1990; 4).- Que es obligación estatutaria del Secretario General del Sindicato el defender y proteger los intereses de sus agremiados; 5).- Que el absolvente se abstuvo de proteger y defender los intereses del actor; 6).- Que se abstuvo de defender el interés sindical del actor por oficio de cese de nombramiento; 7).- Que avaló el cese del actor; 8).- Que avaló la supresión de la plaza ocupada por el actor; 9).- Que avaló la supresión del Programa de Separación Voluntaria; 10).- Que avaló la extemporaneidad en la aplicación del programa del mes de diciembre de 2003; 11).- Que el absolvente permitió la aplicación del programa sin que se cumplieran los requisitos necesarios; 12).- Que permitió el cese del actor sin acta en términos del artículo 46 bis de la Ley de la Materia; 13).- Que permitió el cese del actor sin autorización previa de este Tribunal.

Prueba pericial ofrecida por la actora a cargo del C. Perito Jesús Gonzaga. (F.863-882) (El Demandado se desistió de la percial a foja. 751 V.)

Ninguna. Prueba de la cual se desprende que el perito confirma que las documentales cuestionadas tales como carta renuncia y carta de recibo finiquito corresponden al actor; prueba de la cual se desprende el indicio de que las firmas ahí asentadas fueron elaboradas bajo algún tipo de presión física o psicológica por carecer de espontaneidad y rapidez que le es habitual al hoy actor.

Testimonial a cargo de las CC. Maribel Martínez Vergara y Dolores Hernández Huitrón. F. 1231 V. 1234 (Desistimientos de otras testigos F. 1219)

Tachas por parte del Titular demandado en las que hace valer que no se esclarece ninguna verdad jurídica diversa a la expuesta en el escrito de contestación a la demanda.

Esta Autoridad considera que dichas pruebas carecen de todo valor probatorio, toda vez que se trata de testigos de oídas, esto es, no les consta ningún hecho de manera directa y personal, pues de sus manifestaciones no se desprende despido alguno ni la coacción que dice el actor haber recibido al firmar su renuncia y el finiquito respectivo.

Pruebas documentales (supervinientes F. 897-936 y 1044-1062)

Objetada en términos generales.

Prueba de la cual se desprende el indicio que la compensación económica otorgada al actor se le expidió por concepto de compensación establecida en el “Programa de Separación Voluntaria 2003).

Documental consistente en copia fotostática de la Norma que Regula el Programa de Separación Voluntaria en la Administración Pública Federal USC-SV-OI-2013 (F. 36-43)

Se desahoga por su propia y especial naturaleza. (Prueba 10). Objetada en términos generales y se hace propia.

Se tiene por acreditado el contenido del documento cuyo objetivo es “promover y apoyar la separación voluntaria del servidor público que desee dar por concluido definitivamente sus servicios para la Administración Pública Federal; asimismo coadyuvar con las acciones pendientes a avanzar en la eficiencia y racionalidad del gasto público del capítulo “de servicios personales”, preservando el adecuado cumplimiento de las funciones y atribuciones de las Dependencias”. Que el ámbito de aplicación de dicha Norma es para la Administración Pública Centralizada “Como es la S.H.C.P.”, entre otras.

Documental consistente en la copia fotostática del oficio circular número 307-A.0610

Se desahoga por su propia y especial naturaleza. (Prueba 11). Objetada en términos generales.

Se tiene por acreditado el contenido del documento (f.44) en el cual se establece como fecha límite para inscribirse al Programa de Separación Voluntaria el día 15 de octubre de 2003.

Documental consistente en la copia fotostática del oficio circular número 307-A.0145.

Se desahoga por su propia y especial naturaleza. (Prueba 12). Objetada en términos generales

Se tiene por acreditado el contenido del documento (f.45), en el cual se establece que los apoyos económicos otorgados a los servidores públicos beneficiados con el Programa de Separación Voluntaria 2003, que tengan que ser reintegrados con motivo de la reincorporación de dichos servidores públicos tienen el carácter de aprovechamiento.

Documental consistente en la copia fotostática del finiquito número de remesa 01/12/2003.

Se desahoga por su propia y especial naturaleza. (Prueba 14). Objetada en términos generales y se hace propia.

Al ser prueba común de las partes tiene pleno valor probatorio para acreditar el contenido del finiquito del cual solicita la nulidad la actora (f.31).

Documental consistente en copias fotostáticas de 23 recibos de pagos

Se desahoga por su propia y especial naturaleza. (Prueba 15). Objetada en términos generales y se hace propia.

Al ser prueba común de las partes tienen pleno valor probatorio para acreditar los pagos que se le hicieron al actor. (F.48-53)

18

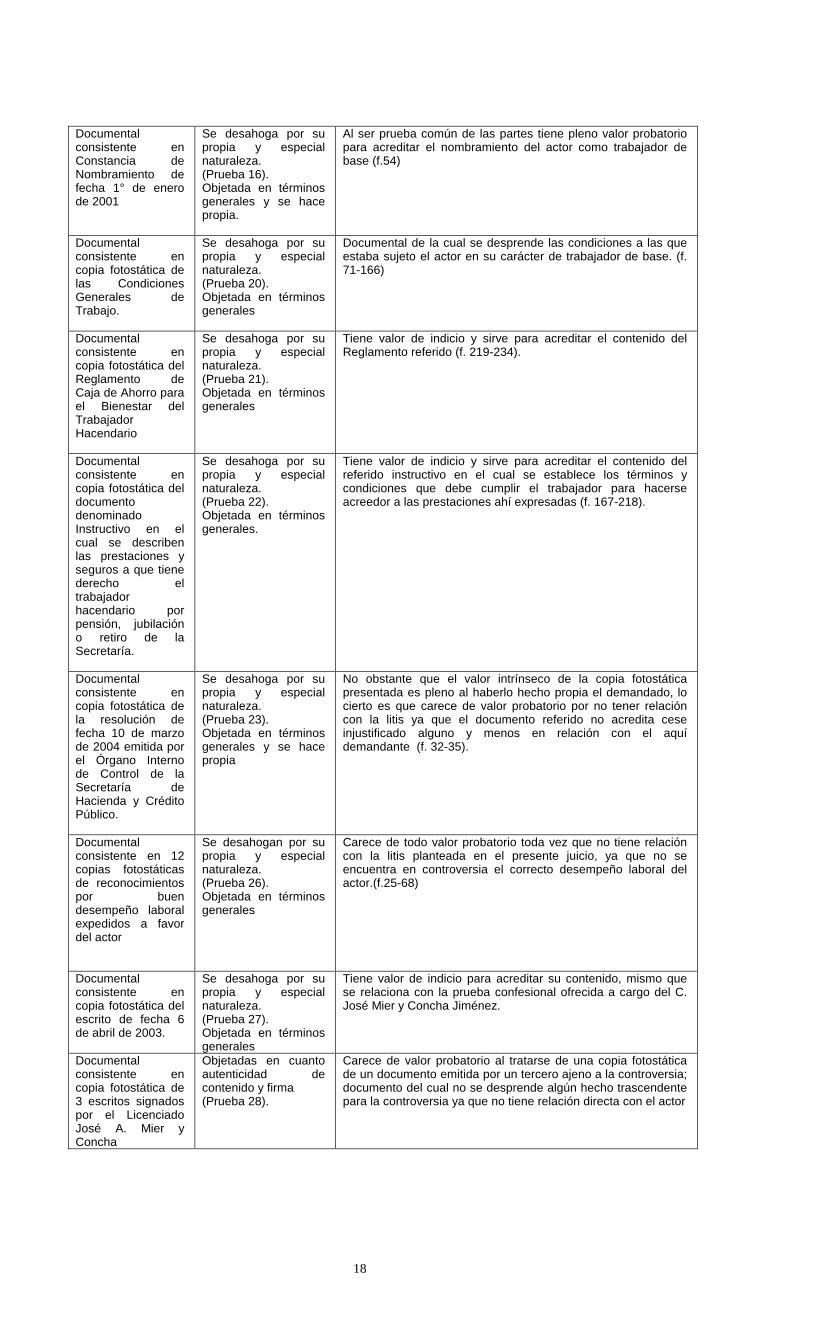

Documental consistente en Constancia de Nombramiento de fecha 1° de enero de 2001

Se desahoga por su propia y especial naturaleza. (Prueba 16). Objetada en términos generales y se hace propia.

Al ser prueba común de las partes tiene pleno valor probatorio para acreditar el nombramiento del actor como trabajador de base (f.54)

Documental consistente en copia fotostática de las Condiciones Generales de Trabajo.

Se desahoga por su propia y especial naturaleza. (Prueba 20). Objetada en términos generales

Documental de la cual se desprende las condiciones a las que estaba sujeto el actor en su carácter de trabajador de base. (f. 71-166)

Documental consistente en copia fotostática del Reglamento de Caja de Ahorro para el Bienestar del Trabajador Hacendario

Se desahoga por su propia y especial naturaleza. (Prueba 21). Objetada en términos generales

Tiene valor de indicio y sirve para acreditar el contenido del Reglamento referido (f. 219-234).

Documental consistente en copia fotostática del documento denominado Instructivo en el cual se describen las prestaciones y seguros a que tiene derecho el trabajador hacendario por pensión, jubilación o retiro de la Secretaría.

Se desahoga por su propia y especial naturaleza. (Prueba 22). Objetada en términos generales.

Tiene valor de indicio y sirve para acreditar el contenido del referido instructivo en el cual se establece los términos y condiciones que debe cumplir el trabajador para hacerse acreedor a las prestaciones ahí expresadas (f. 167-218).

Documental consistente en copia fotostática de la resolución de fecha 10 de marzo de 2004 emitida por el Órgano Interno de Control de la Secretaría de Hacienda y Crédito Público.

Se desahoga por su propia y especial naturaleza. (Prueba 23). Objetada en términos generales y se hace propia

No obstante que el valor intrínseco de la copia fotostática presentada es pleno al haberlo hecho propia el demandado, lo cierto es que carece de valor probatorio por no tener relación con la litis ya que el documento referido no acredita cese injustificado alguno y menos en relación con el aquí demandante (f. 32-35).

Documental consistente en 12 copias fotostáticas de reconocimientos por buen desempeño laboral expedidos a favor del actor

Se desahogan por su propia y especial naturaleza. (Prueba 26). Objetada en términos generales

Carece de todo valor probatorio toda vez que no tiene relación con la litis planteada en el presente juicio, ya que no se encuentra en controversia el correcto desempeño laboral del actor.(f.25-68)

Documental consistente en copia fotostática del escrito de fecha 6 de abril de 2003.

Se desahoga por su propia y especial naturaleza. (Prueba 27). Objetada en términos generales

Tiene valor de indicio para acreditar su contenido, mismo que se relaciona con la prueba confesional ofrecida a cargo del C. José Mier y Concha Jiménez.

Documental consistente en copia fotostática de 3 escritos signados por el Licenciado José A. Mier y Concha

Objetadas en cuanto autenticidad de contenido y firma (Prueba 28).

Carece de valor probatorio al tratarse de una copia fotostática de un documento emitida por un tercero ajeno a la controversia; documento del cual no se desprende algún hecho trascendente para la controversia ya que no tiene relación directa con el actor

EXPEDIENTE: 1836/04 SEXTA SALA

19

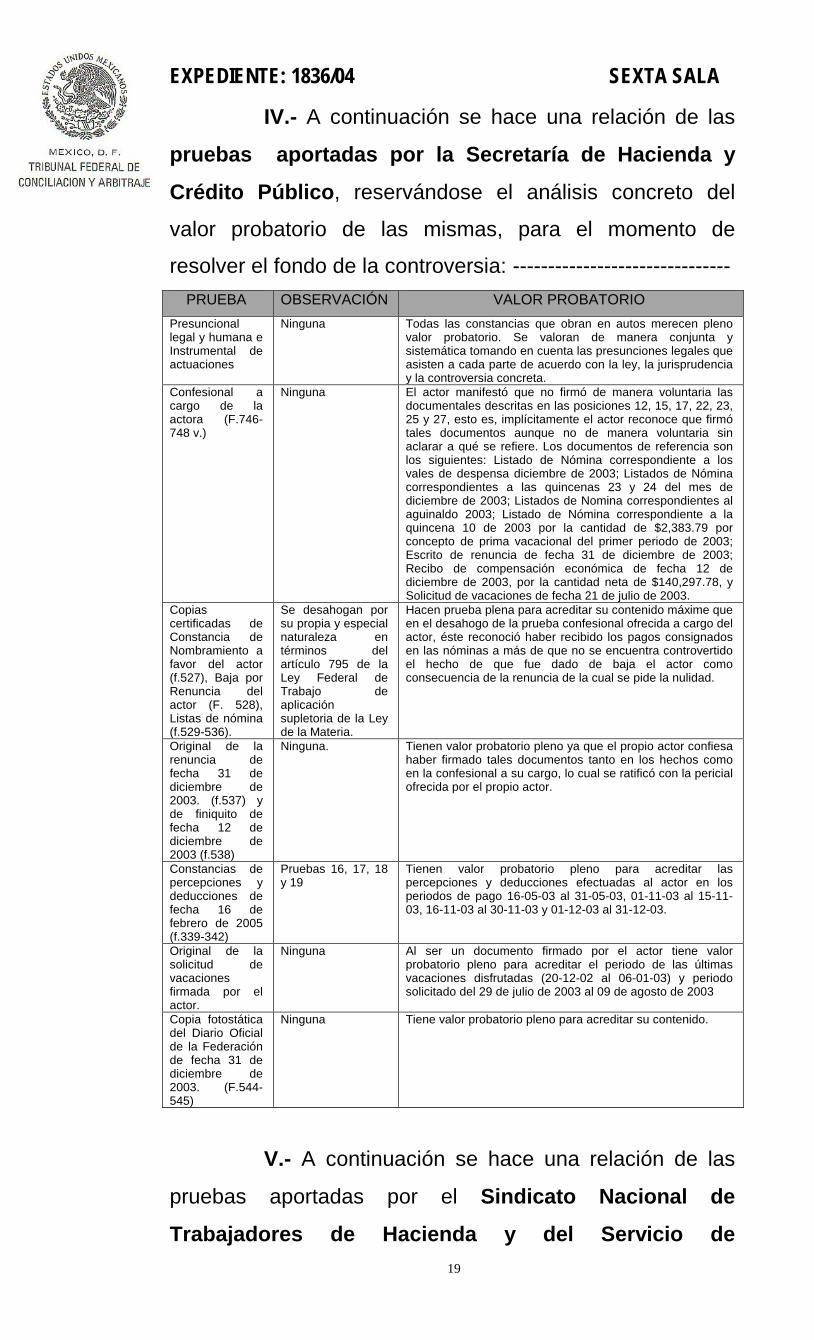

IV.- A continuación se hace una relación de las

pruebas aportadas por la Secretaría de Hacienda y

Crédito Público, reservándose el análisis concreto del

valor probatorio de las mismas, para el momento de

resolver el fondo de la controversia: ------------------------------- PRUEBA OBSERVACIÓN VALOR PROBATORIO

Presuncional legal y humana e Instrumental de actuaciones

Ninguna Todas las constancias que obran en autos merecen pleno valor probatorio. Se valoran de manera conjunta y sistemática tomando en cuenta las presunciones legales que asisten a cada parte de acuerdo con la ley, la jurisprudencia y la controversia concreta.

Confesional a cargo de la actora (F.746-748 v.)

Ninguna El actor manifestó que no firmó de manera voluntaria las documentales descritas en las posiciones 12, 15, 17, 22, 23, 25 y 27, esto es, implícitamente el actor reconoce que firmó tales documentos aunque no de manera voluntaria sin aclarar a qué se refiere. Los documentos de referencia son los siguientes: Listado de Nómina correspondiente a los vales de despensa diciembre de 2003; Listados de Nómina correspondientes a las quincenas 23 y 24 del mes de diciembre de 2003; Listados de Nomina correspondientes al aguinaldo 2003; Listado de Nómina correspondiente a la quincena 10 de 2003 por la cantidad de $2,383.79 por concepto de prima vacacional del primer periodo de 2003; Escrito de renuncia de fecha 31 de diciembre de 2003; Recibo de compensación económica de fecha 12 de diciembre de 2003, por la cantidad neta de $140,297.78, y Solicitud de vacaciones de fecha 21 de julio de 2003.

Copias certificadas de Constancia de Nombramiento a favor del actor (f.527), Baja por Renuncia del actor (F. 528), Listas de nómina (f.529-536).

Se desahogan por su propia y especial naturaleza en términos del artículo 795 de la Ley Federal de Trabajo de aplicación supletoria de la Ley de la Materia.

Hacen prueba plena para acreditar su contenido máxime que en el desahogo de la prueba confesional ofrecida a cargo del actor, éste reconoció haber recibido los pagos consignados en las nóminas a más de que no se encuentra controvertido el hecho de que fue dado de baja el actor como consecuencia de la renuncia de la cual se pide la nulidad.

Original de la renuncia de fecha 31 de diciembre de 2003. (f.537) y de finiquito de fecha 12 de diciembre de 2003 (f.538)

Ninguna. Tienen valor probatorio pleno ya que el propio actor confiesa haber firmado tales documentos tanto en los hechos como en la confesional a su cargo, lo cual se ratificó con la pericial ofrecida por el propio actor.

Constancias de percepciones y deducciones de fecha 16 de febrero de 2005 (f.339-342)

Pruebas 16, 17, 18 y 19

Tienen valor probatorio pleno para acreditar las percepciones y deducciones efectuadas al actor en los periodos de pago 16-05-03 al 31-05-03, 01-11-03 al 15-11-03, 16-11-03 al 30-11-03 y 01-12-03 al 31-12-03.

Original de la solicitud de vacaciones firmada por el actor.

Ninguna Al ser un documento firmado por el actor tiene valor probatorio pleno para acreditar el periodo de las últimas vacaciones disfrutadas (20-12-02 al 06-01-03) y periodo solicitado del 29 de julio de 2003 al 09 de agosto de 2003

Copia fotostática del Diario Oficial de la Federación de fecha 31 de diciembre de 2003. (F.544-545)

Ninguna Tiene valor probatorio pleno para acreditar su contenido.

V.- A continuación se hace una relación de las

pruebas aportadas por el Sindicato Nacional de

Trabajadores de Hacienda y del Servicio de

20

Administración Tributaria, reservándose el análisis

concreto del valor probatorio de las mismas, para el

momento de resolver el fondo de la controversia: -------------- PRUEBA OBSERVACIÓN VALOR PROBATORIO

Presuncional legal y humana e Instrumental de actuaciones

Ninguna Todas las constancias que obran en autos merecen pleno valor probatorio. Se valoran de manera conjunta y sistemática tomando en cuenta las presunciones legales que asisten a cada parte de acuerdo con la ley, la jurisprudencia y la controversia concreta.

Confesional a cargo del actor

Ninguna Se declaró desierta a foja 751 V.

VI.- Estudiada que ha sido la controversia y

analizadas que han sido las pruebas, se llega a las

siguientes determinaciones: ------------------------------------------

En primer término, y por cuestión de técnica

jurídica en el dictado de las resoluciones, se hace una

relación de los hechos relacionados con la prestación

principal demandada a la Secretaría de Hacienda y Crédito

Público. ---------------------------------------------------------------------

El actor demanda la reinstalación y pago de

prestaciones accesorias como consecuencia de un

supuesto despido injustificado del que dice fue objeto,

mismo que refiere el accionante se acredita con el hecho

de que se le obligó de diversas maneras a firmar una

renuncia y un finiquito (conforme a los hechos 11 y 14 de la

demanda) en la plaza y puesto que venía desempeñando,

al habérsele iniciado una investigación para cesarlo y al

mismo tiempo habérsele incorporado a un Programa de

separación voluntaria. -------------------------------------------------

Por su parte el titular afirma que no existió cese

injustificado alguno, sino que la verdad de los hechos es

que el actor renunció de manera libre y voluntaria al puesto

que venía desempeñando, habiéndosele pagado una

compensación económica (sin expresar de manera

EXPEDIENTE: 1836/04 SEXTA SALA

21

concreta bajo qué concepto se otorgó la compensación

económica) afirmando que en ningún momento se le siguió

procedimiento para cesarlo, ni se le adhirió a algún

Programa de Separación Voluntaria, ni se le obligó a firmar

su renuncia y recibir la cantidad que se le entregó. ------------

En ese sentido, resulta evidente que el actor

debe acreditar de manera fehaciente la supuesta presión

económica, psicológica y física con que dice se le obligó a

firmar la renuncia y el finiquito (debiendo expresar y

demostrar las circunstancias de modo tiempo y lugar),

siendo que debe demostrarse que la presión fue tal que se

vio obligado a renunciar y no sólo que la renuncia le fue

solicitada, tal como se deduce de los siguientes criterios

jurisprudenciales. -------------------------------------------------------- RENUNCIA, CONVENIO FINIQUITO O SOLICITUD DE RETIRO DEL SERVICIO. CUANDO EL TRABAJADOR AFIRMA QUE FUE COACCIONADO VERBALMENTE PARA PRESENTARLA O FIRMARLOS, A ÉL CORRESPONDE LA CARGA PROCESAL DE DEMOSTRAR ESA AFIRMACIÓN. ------------------------------------------------------------------------------- El señalamiento del trabajador en torno a que presentó su renuncia porque le fue solicitada de manera verbal, o bien porque firmó un convenio finiquito o la solicitud de retiro del servicio, no conlleva forzosa y necesariamente a la conminación física o moral para obtenerla, al no ser indicativo de la existencia de algún tipo de coacción por estar en aptitud de negarse a hacerlo o manifestar su inconformidad en ese sentido; consecuentemente, en estos casos corresponde al trabajador la carga procesal de demostrar esa afirmación. ------------------------------------------------- Amparo directo 4026/2005. Secretaría de Desarrollo Social. 26 de mayo de 2005. Unanimidad de votos. Ponente: Marco Antonio Bello Sánchez. Secretaria: Cruz Montiel Torres. ------------------ Amparo directo 11976/2005. Arturo Álvarez Patiño. 26 de enero de 2006. Unanimidad de votos. Ponente: Carolina Pichardo Blake. Secretario: Augusto Santiago Lira. ---------------------------------- Amparo directo 283/2008. Noveltes o Nobeltes Víctor Velasco López. 16 de abril de 2008. Unanimidad de votos. Ponente: Genaro Rivera. Secretaria: Lourdes Patricia Muñoz Illescas. ----- Amparo directo 504/2009. Héctor Javier Sánchez Narváez. 11 de junio de 2009. Unanimidad de votos. Ponente: Carolina Pichardo Blake. Secretario: Luis Javier Guzmán Ramos. ------------------ Amparo directo 661/2010. Secretaría de Gobernación. 19 de agosto de 2010. Unanimidad de votos. Ponente: Genaro Rivera. Secretaria: Lourdes Patricia Muñoz Illescas. -------------------------- RENUNCIA. LA SOLA PETICIÓN DE ÉSTA, POR LA DEPENDENCIA PÚBLICA, NO CONSTITUYE COACCIÓN MORAL (LEGISLACIÓN DEL ESTADO DE MÉXICO). ----------------- El deber de obediencia, previsto en la fracción V del artículo 88 de la Ley del Trabajo de los Servidores Públicos del Estado y Municipios, se refiere al desempeño de las labores propias del cargo, pero entre éstas no se encuentra la de presentar su renuncia cuando la solicite el patrón; por tanto, la figura de la subordinación jerárquica, de ninguna manera constituye una facultad irrestricta de la institución sobre sus dependientes, pues la sola petición de ésta no puede estimarse como una coacción moral, porque es dable no acceder a lo solicitado. Consecuentemente, el organismo carece de sustento legal para rescindir el nexo, cuando el trabajador se niegue a renunciar voluntariamente. ------------------------------------------------------------ Amparo directo 830/2001. Emilio Alvarado Ramírez. 17 de enero de 2002. Unanimidad de votos. Ponente: Salvador Bravo Gómez. Secretario: Raúl Díaz Infante Vallejo.------------------------ Amparo directo 81/2002. Ariel Sabino Tapia Flores. 14 de marzo de 2002. Unanimidad de votos. Ponente: Fernando Narváez Barker. Secretario: Isaac Gerardo Mora Montero. ----------------------- Amparo directo 103/2002. Mateo Fernández Hernández. 14 de marzo de 2002. Unanimidad de votos. Ponente: Salvador Bravo Gómez. Secretaria: Lorena Figueroa Mendieta. --------------------- Amparo directo 140/2002. Elvira Morales Martínez. 11 de abril de 2002. Unanimidad de votos. Ponente: Salvador Bravo Gómez. Secretaria: Lorena Figueroa Mendieta. ------------------------------ Amparo directo 211/2002. Sergio Alvarado Ramírez. 9 de mayo de 2002. Unanimidad de votos. Ponente: Alejandro Sosa Ortiz. Secretaria: Yolanda Leyva Zetina. ----------------------------------------

22

RENUNCIA O CONVENIO FINIQUITO FIRMADO BAJO COACCIÓN O ENGAÑO. CORRESPONDE AL TRABAJADOR ACREDITAR LOS HECHOS EN QUE LO SUSTENTA. --- Cuando el trabajador manifiesta que firmó la renuncia al trabajo o un convenio finiquito mediante coacción o engaño, a él corresponde demostrar tales circunstancias, siendo insuficiente para acreditar lo aseverado las documentales en las que aparece que fue separado, por ejemplo, por reajuste de personal o reestructuración, en virtud de que con ellas no se acredita plenamente el hecho en el que se sustentó el engaño para obtener la renuncia. ---------- Amparo directo 11986/2005. Banco Mercantil del Norte, S.A., Institución de Banca Múltiple, Grupo Financiero Banorte. 26 de enero de 2006. Unanimidad de votos. Ponente: Genaro Rivera. Secretaria: Claudia Gabriela Soto Calleja. ------------------------------------------------------------- Amparo directo 1318/2008. José Fernández Gutiérrez. 6 de febrero de 2009. Unanimidad de votos. Ponente: Marco Antonio Bello Sánchez. Secretario: Miguel Barrios Flores. ------------------- Amparo directo 504/2009. Héctor Javier Sánchez Narváez. 11 de junio de 2009. Unanimidad de votos. Ponente: Carolina Pichardo Blake. Secretario: Luis Javier Guzmán Ramos. ------------------ Amparo directo 532/2009. María de los Ángeles Teresa Limón Sánchez. 25 de junio de 2009. Unanimidad de votos. Ponente: Carolina Pichardo Blake. Secretaria: Sandra Iliana Reyes Carmona. ----------------------------------------------------------------------------------------------------------------- Amparo directo 1262/2012. Luis Enrique Torres Salazar. 22 de noviembre de 2012. Unanimidad de votos. Ponente: Carolina Pichardo Blake. Secretaria: Norma Nelia Figueroa Salmorán. --------

En el contexto narrado, no existe duda que el

actor del presente juicio, presentó renuncia a su trabajo,

pues el demandante, al pedir la nulidad de la renuncia,

implícitamente se encuentra reconociendo la existencia de

la misma, lo cual se corrobora con el finiquito que el propio

actor ofrece y que literalmente expresa: “31 de diciembre

de 2003 fecha en que doy por terminada mi relación

individual de trabajo con la Secretaría de Hacienda y

Crédito Público”, así como la renuncia que obra a foja 537 y

de la cual, el perito ofrecido por la parte actora (f. 874),

confirmó que efectivamente se trata de una firma

estampada por el accionante. ----------------------------------------

Consecuentemente, queda evidenciado que el

demandado, en primera instancia, acredita la renuncia

voluntaria presentada por el actor, con efectos a partir del

día 31 de diciembre de 2003, así como el pago del finiquito

respectivo. Sin que sea necesario que éste acredite las

circunstancias de modo, tiempo y lugar en que fue

expedida la renuncia por parte del accionante, máxime que

aquel, niega lisa y llanamente los hechos argüidos por la

parte demandante, limitándose a manifestar que existió una

EXPEDIENTE: 1836/04 SEXTA SALA

23

renuncia unilateral. Sirve de sustento a lo anterior, los

siguientes criterios jurisprudenciales: ------------------------------ RENUNCIA DEL TRABAJADOR. PARA OTORGARLE VALOR PROBATORIO, CUANDO CONSTA POR ESCRITO, NO ES NECESARIO QUE AL CONTESTAR LA DEMANDA EL PATRÓN PRECISE LAS CIRCUNSTANCIAS DE MODO, TIEMPO Y LUGAR EN QUE FUE PRESENTADA, SIN PERJUICIO DE QUE EL DOCUMENTO SE PERFECCIONE SI ES CUESTIONADO. ------------------------------------------------------------------------------------------------------- Al tenor de lo dispuesto por los artículos 797, 798, 801 y 802 de la Ley Federal del Trabajo, los documentos privados para tener valor probatorio pleno, deben ser perfeccionados con otras probanzas, tales como el reconocimiento expreso o tácito, el cotejo, la prueba pericial, la testimonial, etcétera. Así, cuando el patrón demandado en un juicio laboral opone como excepción que el trabajador renunció voluntariamente en una fecha determinada, conforme a las reglas procesales de la carga de la prueba a él le corresponde demostrar tal evento y si para ello ofrece como prueba el escrito en que consta dicha renuncia, por ser éste un documento privado, al valorarlo debe tenerse en cuenta si fue o no objetado y, en su caso, perfeccionado, para efectos de determinar su alcance probatorio, aunque el patrón no haya precisado en su contestación de demanda las circunstancias de modo, tiempo y lugar de la renuncia, pues si ésta consta por escrito, los datos que puedan exigirse, constarán en el documento, o su omisión será motivo de estudio al analizar su valor probatorio, ya que las circunstancias relativas a cómo, cuándo y dónde renunció, son propias del escrito cuestionado y la procedencia de la excepción opuesta por el patrón dependerá de la valoración que se haga del referido documento. Lo anterior deriva de que la litis queda debidamente fijada al precisar el patrón que el trabajador renunció a su empleo, correspondiéndole al primero demostrar los hechos en que funda su defensa y al segundo, en su caso, desvirtuar las pruebas que aquel presente, como sucedería si el escrito de renuncia fuera cuestionado. ------------------------------------------------------- Contradicción de tesis 93/2001. Entre las sustentadas por el Cuarto Tribunal Colegiado del Vigésimo Primer Circuito y el Tercer Tribunal Colegiado del Décimo Primer Circuito. 7 de diciembre de 2001. Cinco votos. Ponente: Mariano Azuela Güitrón. Secretario: Marco Antonio Cepeda Anaya. --------------------------------------------------------------------------------------------------------- Tesis de jurisprudencia 2/2002. Aprobada por la Segunda Sala de este Alto Tribunal, en sesión privada del once de enero de dos mil dos. ----------------------------------------------------------------------- RENUNCIA AL TRABAJO, DEBE CONSTAR DE MANERA INDUBITABLE. ------------------------- La renuncia consiste en la manifestación unilateral del trabajador, expresando su deseo o intención de ya no prestar sus servicios al patrón, según lo definió la entonces Cuarta Sala de la Suprema Corte de Justicia de la Nación, en la tesis jurisprudencial por contradicción No. 37/94, publicada en la página 23, de la Gaceta del Semanario Judicial de la Federación, Número 81, septiembre de 1994 que dice: "RENUNCIA VERBAL. VALIDEZ LEGAL DE LA. La renuncia a seguir prestando servicios representa el libre ejercicio de un derecho del trabajador y es un acto unilateral que por sí solo surte efectos, procediendo la terminación de la relación laboral. Dicha renuncia sea oral o por escrito no necesita del cumplimiento de posteriores formalidades o requisitos y, por lo mismo, para su validez no requiere de ratificación ni de aprobación por la autoridad laboral, puesto que no constituye un convenio de aquellos a los que alude el artículo 33 de la Ley Federal del Trabajo."; sin embargo, para que se tenga por actualizado ese supuesto de renuncia, la misma debe acreditarse de manera fehaciente e indubitable de modo tal, que no quede lugar a dudas en cuanto a esa manifestación unilateral de la voluntad con la que el trabajador decide poner fin a la relación laboral. ------------------------------------------------------ Amparo directo 2776/96. Ruth Fernández Álvarez. 11 de abril de 1996. Unanimidad de votos. Ponente: María del Rosario Mota Cienfuegos. Secretario: Pedro Arroyo Soto. ------------------------ Amparo directo 487/2009. Reyna Cruz Hernández y otros. 25 de junio de 2009. Unanimidad de votos. Ponente: Marco Antonio Bello Sánchez. Secretaria: Cruz Montiel Torres. ---------------------- Amparo directo 661/2010. Secretaría de Gobernación. 19 de agosto de 2010. Unanimidad de votos. Ponente: Genaro Rivera. Secretaria: Lourdes Patricia Muñoz Illescas. -------------------------- Amparo directo 1399/2012. Samuel Carmona Mendoza. 17 de enero de 2013. Unanimidad de votos. Ponente: Genaro Rivera. Secretaria: Lourdes Patricia Muñoz Illescas. -------------------------- Amparo directo 1457/2013. 13 de febrero de 2014. Unanimidad de votos. Ponente: Carolina Pichardo Blake. Secretaria: Norma Nelia Figueroa Salmorán. ---------------------------------------------

En ese orden de ideas, concretamente en lo que

toca a la nulidad de la renuncia y finiquito demandada, el

actor narra en su escrito inicial, que éstas le fueron

solicitadas bajo presión psicológica y física ejercida por el

demandado sobre su persona, ya que con fecha 8 de

diciembre de 2003 ya había sido cesado de su relación de

24

trabajo afirmando que se le quedaron a deber los salarios

caídos e incrementos generados a partir del 8 de diciembre

de 2003. ---------------------------------------------------------------------

Al efecto este Tribunal determina que son

inverosímiles los hechos narrados por la parte actora; esto,

ya que no acredita con ninguna de sus pruebas tal despido,

por el contrario, de autos se desprende que el actor percibió

su salario íntegro hasta el día 31 de diciembre de 2003 (las

constancias de percepciones, listas de nómina y confesional

a cargo del actor lo corroboran), siendo el caso que la

renuncia y el finiquito referidos merecen pleno valor

probatorio, ya que no existe constancia objetiva alguna que

demuestre que los mismo fueron arrancados bajo la

inconformidad del accionante, en un contexto de presiones

físicas y psicológicas. -----------------------------------------------------

En efecto, la única prueba que da algún indicio al

respecto es la prueba pericial ofrecida por el actor (sin que

exista algún otro indicio que la respalde), la cual, a criterio de

esta Sala resulta insuficiente para demostrar de manera

objetiva lo antes expresado, pues de la lectura del dictamen

no se aprecia que existiere un estudio psicológico concreto

que permita definir con seguridad (o siquiera una mediana

certeza), que la modificación en los rasgos de la firma del

actor se debió, en el caso concreto, a la alteración de su

estado emocional, precisamente por motivo de una presión

psicológica y física directamente ejercida por la demandada

conforme a los hechos que la demandante narra en su

escrito inicial. ---------------------------------------------------------------

Efectivamente, del estudio del experto en

grafología no se aprecia una relación lógica, entre su

determinación de la existencia de una alteración en el estado

de ánimo del actor con motivo de una presión psicológica, y

EXPEDIENTE: 1836/04 SEXTA SALA

25

el demandante, es decir, del peritaje citado no se puede

desprender algún estudio que con cierta precisión establezca

de manera objetiva que efectivamente las alteraciones en la

firma analizada derivan de una “presión psicológica o física” y

no de algún otro factor externo alejado de la influencia del

demandado, tal como podría ser: la enfermedad, la prisa,

alguna problemática personal o familiar, la tristeza o alguno

otro donde no interviniera la acción del patrón. --------------------

Conforme a lo anterior, y dado que no existe

alguna otra prueba que siquiera haga presumir la presión del

demandado sobre el actor para que éste firmara la renuncia y

el finiquito del cual se reclama la nulidad; y siendo que el

hecho de que se haya implementado en la dependencia un

programa de retiro voluntario (como lo demuestra el actor) e

incluso que existan pruebas que reflejen que

administrativamente la compensación económica que se le

otorgó al extrabajador correspondió a un programa de tal

naturaleza; todo ello, resulta insuficiente para determinar una

responsabilidad de parte del demandado, pues la renuncia

fue signada y el finiquito relativo también fue firmado y

recibido por el actor, e incluso cobrado, pues como se

desprende de la narración de los hechos, el mismo no fue

devuelto, tan es así que en juicio se ofreció reintegrar el pago

relativo en caso de proceder la acción principal (foja 18 de

los autos). --------------------------------------------------------------------

Así las cosas, se declara improcedente la acción

de nulidad de renuncia y finiquito, y consecuentemente se

absuelve de la reinstalación (prestación E) ante la

inexistencia de algún despido injustificado el día 8 y 31 de

diciembre de 2003. --------------------------------------------------------

De igual forma se absuelve de las prestaciones siguientes: -------------------------------------------------------------------

26

La marcada con el inciso A) se absuelve al

demandado al no haberse acreditado que existiera violación

legal o constitucional con motivo de la separación del actor

ante la presentación de su renuncia voluntaria; -------------------

Las marcadas con los incisos B), C) y D) se

absuelve al no acreditarse algún motivo por el cual, tales

documentos deban declararse nulos, máxime que fueron

emitidos por las autoridades administrativas

correspondientes en ejercicio de sus facultades, a más de

que su aplicación en la administración pública no depara

algún perjuicio concreto a la accionante, ni su existencia o

contenido denota que existirá algún despido injustificado en

perjuicio de la accionante; -----------------------------------------------

La prestación marcada con el inciso F), consistente

en el reconocimiento y basificación de la plaza que ostentaba

el actor, al ser accesoria de la reinstalación queda sin

materia. -----------------------------------------------------------------------

La prestación marcada con el inciso G) consistente

en el pago de salarios caídos e incrementos a partir del 8 de

diciembre de 2003, se declara improcedente al haber

quedado cubiertas las prestaciones del actor hasta el 31 de

diciembre de 2003, según se desprendió de recibo finiquito y

de la confesional del actor, a más de tratarse de una

prestación accesoria a la reinstalación. ------------------------------

La marcada con el inciso H) consistente en el

reconocimiento de antigüedad desde la fecha de ingreso

hasta que sea reinstalado, al ser una prestación accesoria a

la reinstalación, se absuelve de la misma. --------------------------

La prestación I) y J) consistente en el pago de

aguinaldo, vacaciones y prima vacacional que se continúen

generando hasta que sea reinstalado materialmente el actor,

al resultar accesorias a la reinstalación, se absuelve al

EXPEDIENTE: 1836/04 SEXTA SALA

27

demandado de las mismas; y por lo que hace a las

correspondientes al año 2003, al efecto se resuelve que los

aguinaldos del año 2003 han quedado cubiertos según se

desprende de la prueba confesional y de las nóminas

respectivas, lo mismo que las vacaciones y prima vacacional

del primer periodo de 2003, no así por lo que hace a las

vacaciones y prima vacacional del segundo periodo de 2003,

por lo que se condena al Titular demandado a su pago. --------

En ese orden de ideas y al tratarse de cuestiones

accesorias a la reinstalación, se absuelve de las

prestaciones accesorias reclamadas bajo el inciso K), mismo

que se hizo consistir en el pago y actualización de las

aportaciones que dejó de cubrir el Titular demandado

ISSSTE, FOVISSSTE, SAR, FONAC y Póliza de Seguro

Institucional de Met Life México, desde la fecha en que

concluyó la relación de trabajo. ----------------------------------------

Por lo que hace a la prestación L) consistente en el

pago de salarios devengados y no cubiertos del 1° de

diciembre al 8 de diciembre de 2003, como ya se refirió, al

haberse acreditado el pago íntegro de las quincenas del mes

de diciembre de 2003, se absuelve del mismo. --------------------

La reclamación accesoria del inciso M consistente

en el pago de gastos médicos y hospitalización que erogue el

actor y sus beneficiarios, desde la fecha del cese y hasta que

sea reinstalado materialmente, resulta improcedente por

seguir la misma suerte que la acción principal. --------------------

La prestación N) que se hizo consistir en el pago

de 2 quinquenios por haber laborado más de 13 años, resulta

improcedente, toda vez que tal y como se defendió el

demandado, la misma ya fue pagada según se desprende de

los recibos de pago ofrecidos como prueba por la parte

actora, prestación que aparece con el concepto “A2” PRIM.

28

QUIN. POR AÑOS DE SERVS EFECTO. PRESTADOS”,

misma que se corrobora con la constancia de percepciones y

deducciones a fojas 539 a 542. ----------------------------------------

Por lo que hace a la prestación O) en la que se

reclama el pago de 10 días económicos que no disfrutó y que

dice el actor tiene derecho en términos del convenio de fecha

27 de enero de 1999, celebrado entre el Sindicato Nacional

de Trabajadores de Hacienda y la Secretaría de Hacienda y

Crédito Público, depositado en este Tribunal con fecha 11 de

marzo de 1999, bajo el expediente número R.S.32/41; al

efecto este Tribunal estima procedente absolver ante lo

ambiguo de la reclamación, ya que al tratarse de una

prestación extralegal, correspondía al demandante señalar y

acreditar todos los elementos constitutivos de su acción,

tales como: el fundamento jurídico, los supuestos normativos

necesarios para adquirir la prestación, entre otros. --------------

Por lo que toca a las prestaciones reclamadas en

los hechos de la demanda, consistentes en: la Nulidad de

oficio de fecha 8 de diciembre de 2003, signado por el C.

Jorge Sergio Félix Cortés (mediante el cual refiere se dieran

por terminados los efectos de su nombramiento) y el pago de

vales de despensa a razón $6,227.00 anuales; respecto de la

primera se determina su improcedencia toda vez que no se

acreditó la existencia del mismo ni el supuesto cese de esa

fecha; y por lo que hace a la segunda de las prestaciones, se

absuelve de la misma toda vez que del desahogo de la

prueba confesional y de las nóminas respectivas se obtuvo

que se realizó su pago. --------------------------------------------------

Visto lo anterior, al sólo resultar procedente el

pago de las vacaciones y prima vacacional del segundo

periodo de 2003, se procede a su cuantificación en los

siguientes términos: -------------------------------------------------------

EXPEDIENTE: 1836/04 SEXTA SALA

29

El salario quincenal del actor fue de $2,424.00

según se desprende de los recibos de pago y constancia de

percepciones ofrecida por el demandado; conforme a lo

anterior, su salario diario fue de $161.60. Así las cosas, si a

seis meses de trabajo, por ley corresponden 10 días de

vacaciones y el 30% de prima vacacional, luego entonces la

cantidad a pagar por el Titular demandado es de $1,616.00

por concepto de vacaciones y $484.80 por concepto de

prima vacacional, sin perjuicio de los descuentos que por

ley se generen. -------------------------------------------------------------

VII.- Respecto al reclamo de las prestaciones

reclamadas al Sindicato Nacional de Trabajadores de

Hacienda, se determina lo siguiente: --------------------------------

Con relación a la cancelación de su inscripción

como miembro activo del Sindicato, resulta improcedente

dicho reclamo, en virtud de que a partir de que causó baja

por renuncia de la Secretaría de Hacienda y Crédito Público

el día 31 de diciembre de 2003, dejó de pertenecer al

Sindicato Nacional de Trabajadores de Hacienda. ----------------

Asimismo, resulta improcedente la devolución de

cuotas sindicales, en virtud de que el pertenecer a un

sindicato es una cuestión voluntaria que implica la

adquisición de derechos pero también de obligaciones entre

la que se encuentra la de aportar las cuotas sindicales que

acurde la organización sindical, mismas que podrá y deberá

retener el patrón en términos de ley. Por lo que, al tratarse de

aportaciones voluntarias que en su momento se encontró

conforme el trabajador a aportar, siendo que en cualquier

momento pudo haber dejado de pertenecer a la organización,

ello deviene en un derecho adquirido por el sindicato, por lo

que no es factible retrotraer los efectos en perjuicio de todos

30

los agremiados, máxime que no se demostró que existiera un

despido injustificado en el cual el sindicato no hubiera

intervenido conforme a sus facultades. ------------------------------

Por último y respecto a la devolución de las cuotas

bajo el concepto 61 que a su nombre entero la Secretaría de

Hacienda y Crédito Público (aunque no a su costa, puesto

que nunca formó parte del patrimonio del actor, por no ser

parte de su salario) para el Fideicomiso del Fondo de Ahorro

para el Retiro para Jubilación, se absuelve a la Secretaría

demandada, en virtud de que atendiendo al contenido del

Reglamento de la Caja de Ahorros para el Bienestar Social

del Trabajador Hacendario que obra de foja 213 a 229 de

autos, ofrecido por la parte actora, se desprende del Título

Tercero Capitulo Único de los Fideicomisarios, los supuestos

en los que los trabajadores sindicalizados recibirán los

beneficios de la Caja de Ahorros, siendo los supuestos por

incapacidad física o mental total y permanente, por

fallecimiento, por jubilación o en el caso de otras

modalidades de pensión, sin que en ningún supuesto se

considere la baja por renuncia. ----------------------------------------

En mérito de lo expuesto y fundado, con apoyo en

lo dispuesto por el artículo 137 de la Ley de la Materia, se.----

R E S U E L V E :

PRIMERO.- El actor acreditó en parte la

procedencia de su acción, el Titular de la Secretaría de

Hacienda y Crédito Público justificó parcialmente sus

excepciones y defensas, y el codemandado Sindicato

EXPEDIENTE: 1836/04 SEXTA SALA

31

Nacional de Trabajadores de Hacienda acreditó sus

excepciones y defensas; en consecuencia.-------------------------

SEGUNDO.- Se absuelve al Sindicato Nacional

de Trabajadores de Hacienda del pago y cumplimiento de

todas y cada una de las prestaciones reclamadas por el

actor; lo anterior, en términos del considerando VII de la

presente resolución. -------------------------------------------------------

TERCERO.- Se condena al titular de la Secretaría

de Hacienda y Crédito Público al pago de $1,616.00 (mil

seiscientos dieciséis pesos 00/100 M.N.) por concepto de

vacaciones del segundo periodo del año 2003 y $484.80

(cuatrocientos ochenta y cuatro pesos 80/100 M.N.), por

concepto de prima vacacional tocante a dicho periodo, lo

anterior, sin perjuicio de los descuentos que por ley se

generen; absolviendo a dicho demandado, de todas la demás

prestaciones reclamadas en términos del considerando VI

del presente Laudo. ------------------------------------------------------

“Con fundamento en el artículo 13 del Reglamento

de Transparencia y Acceso a la Información del Tribunal

Federal de Conciliación y Arbitraje, aprobado por el Tribunal en

Pleno en sesión del diez de junio del dos mil tres y publicado

en el Diario Oficial de la Federación de fecha doce de junio de

dos mil tres, dése vista a las partes interesadas en este juicio

laboral, para que manifiesten si en el caso de que se haga

público el laudo, están de acuerdo en que también se

publiquen sus nombres y datos personales, en la inteligencia

de que la falta de aceptación expresa conlleva su oposición

para que el laudo respectivo se publique con dichos datos.” ----

32

NOTIFÍQUESE PERSONALMENTE A LAS

PARTES, cúmplase y en su oportunidad archívese el

presente asunto como total y definitivamente concluido. -------

Así definitivamente juzgaron, resolvieron y firmaron

los CC. Magistrados que integran la Sexta Sala del Tribunal

Federal de Conciliación y Arbitraje, por UNANIMIDAD DE

VOTOS, en Pleno celebrado con esta fecha.- DOY FE. --------

MAGISTRADA TERCER ÁRBITRO PRESIDENTA

LIC. MARTHA SEGOVIA CÁZARES

MAGISTRADO REPRESENTANTE DEL GOBIERNO FEDERAL

DR. CARLOS FRANCISCO QUINTANA ROLDÁN.

MAGISTRADO REPRESENTANTE DE LOS

TRABAJADORES

ING. JUAN MANUEL ESPINOZA ZAVALA.

SECRETARIA GENERAL AUXILIAR

LIC. ROSA ISELA LÓPEZ MARTINEZ