EVOLUCIÓN DEL MERCADO - Microfinance Gateway … · de los Estados Unidos de América el curso...

50

EVOLUCIÓN DEL MERCADO de servicios microfinancieros en El Salvador

Transcript of EVOLUCIÓN DEL MERCADO - Microfinance Gateway … · de los Estados Unidos de América el curso...

EVOLUCIÓNDEL MERCADO

de servicios microfinancierosen El Salvador

Introducción 5

I. El Sistema Financiero en el marco de las microfinanzas 7

A. Sector financiero salvadoreño 7

1. Evolución del sistema financiero tradicional salvadoreño 72. Evolución del mercado de las microfinanzas en El Salvador 9

B. Sector de la microempresa salvadoreña 11

1. Concepto de microempresa 122. Tamaño del sector de la microempresa 123. Microempresa por departamentos 14

II. Evolución del mercado de servicios microfinancieros en El Salvador: demanda, oferta 15 y otros actores

A. Evolución de las principales características de la demanda microempresarial salvadoreña 15

1. Demanda de microcrédito 152. Satisfacción y destino del crédito demandado por el empresario 173. Preferencias de los microempresarios sobre las fuentes de financiamiento 174. Necesidades próximas de financiamiento del microempresario 19

B. Evolución de las instituciones financieras reguladas y no reguladas oferentes de servicios microfinancieros

21

1. Composición actual de la oferta de servicios microfinancieros 212. Cobertura geográfica de la oferta de servicios microfinancieros 243. Cobertura del microcrédito 26

III. Actores clave en la evolución y desarrollo del mercado de servicios microfinancieros 30

A. Marco legal y supervisión del mercado de servicios microfinancieros 30

1. Leyes aprobadas 302. Programas de desarrollo empresarial y de servicios financieros para la micro y

pequeña empresa en El Salvador31

B. La cooperación internacional 36

C. Las centrales de riesgo 36

IV. Lecciones aprendidas y desafíos en el mercado de los servicios microfinancieros 38

A. Conclusiones sobre la evolución de la oferta y demanda de servicios microfinancieros en El Salvador

38

1. Conclusiones sobre la demanda de servicios microfinancieros 382. Conclusiones sobre la oferta de servicios microfinancieros 393. Conclusiones sobre la política pública y la cooperación internacional 39

B. Desafíos a los que se enfrenta el mercado de servicios microfinancieros en El Salvador 40

1. Desafíos de la demanda de servicios microfinancieros 402. Desafíos de la oferta de servicios microfinancieros 403. Desafíos de la política pública y la cooperación internacional 41

Bibliografía 42

Siglas y acrónimos 43

ANEXOS

sted tiene en sus manos el segundo títulode la Colección Emprendedor que laComisión Nacional de la Micro y Pequeña

Empresa, CONAMYPE, ha preparado. Estacolección recoge, en cinco volúmenes, el trabajoque en apoyo de la micro, pequeña y medianaempresa se ha realizado en El Salvador.

El objetivo fundamental de este documentoes dar a conocer la evolución de todos losactores que han influido en la situación actualy cómo estos intervendrán en el futuro delmercado de los servicios microfinancieros,siendo dichos actores: empresarios de lamicroempresa (demanda); institucionesfinancieras de primer y segundo piso, el Estadoy la cooperación internacional, que constituyenla oferta.

En su mayoría, la información recopilada yque ha servido de base para la elaboración deldocumento, se ha obtenido por medio deinvestigaciones de la CONAMYPE, con baseen encuestas, con acceso a datos realesprovenientes de las instituciones financierasreguladas y no reguladas, entrevistas con losprincipales representantes de estas instituciones;así como también se ha utilizado elconocimiento y la experiencia de las autorasde este documento.

En el primer capítulo se hace referencia a laevolución y caracterización del sector financierodesde sus inicios hasta la fecha, separando eltradicional y el de microfinanzas. Por último,

se conceptualiza el sector de la micro empresa,su tamaño y la distribución de estas empresaspor departamentos.

El segundo capítulo plantea la evolución delmercado de las microfinanzas, a través delestudio de las principales características de lademanda crediticia, tales como: demanda definanciamiento, satisfacción del cliente,instituciones financieras preferidas por elempresario y las necesidades futuras de crédito;así como también la evolución de lasinstituciones financieras reguladas y noreguladas que ofertan servicios, la composición,y la cobertura actual del mercado, de estasinstituciones financieras.

El tercer capítulo presenta la evolución quehan tenido otros actores claves en el mercadode servicios microfinancieros, entre estos: elEstado, la cooperación internacional y el marcolegal de las instituciones que ofertan serviciosmicrofinancieros.

Por último, el cuarto capítulo, muestra lasprincipales conclusiones de la evolución delmercado de servicios microfinancieros y losdesafíos a los cuales se enfrentará.

En el plan de gobierno, el Ministro deEconomía, Ingeniero Miguel E. Lacayo, secomprometió a ampliar los créditos otorgadosa microempresarios, tomando como referenciael año 1999. A partir de esa fecha se gestionó

U

apoyo a la cooperación internacional paralograrlo, facilitándose una serie de instrumentospor medio de diferentes instituciones nacionalespublicas y privadas.

El haber incrementado el número de créditossignifica para el Ministro Lacayo uno de losresultados más importantes de su gestión;puesto que esto ha permitido apoyar a personasque antes no eran sujetos de crédito, lograndoasí ampliar las oportunidades de negocios apersonas de bajos ingresos.

El grado de evolución reflejado por el mercadode los servicios microfinancieros en El Salvadorha sido un esfuerzo coordinado de todasaquellas instituciones que han apoyado laestructura de dicho mercado, desde sus inicioshasta estos momentos. Estas institucionesrepresentan al Estado; a las institucionesprivadas, ONG´s nacionales; a la cooperación

internacional multilateral y bilateral como:USAID, GTZ, Unión Europea, BID/FOMIN,COSUDE entre otras; así como institucionesfinancieras reguladas y no reguladas. A todasestas instituciones otorgamos nuestrosmúltiples agradecimientos, así mismo a todasaquellas personas que directa o indirectamentehan aportado sus conocimientos yprofesionalismo.

6

Evolución del mercado de servicios microfinancieros en El Salvador

n los últimos años han existido avancesen el Sistema Financiero, lo que hapermitido tener un aumento significativo

en el acceso al crédito por parte de losmicroempresarios.

La experiencia en El Salvador, indica que seha mejorado el acceso a algunos serviciosfinancieros a negocios establecidos de altoretorno y rotación, y que demandanfinanciamiento de corto plazo. Las empresasque se atienden con los instrumentosfinancieros actuales son generalmente las quese dedican a actividades comerciales, serviciosy procesos manufactureros simples.

Las experiencias positivas en El Salvador, enel mejoramiento en el acceso a serviciosfinancieros no surgieron espontáneamente deun esfuerzo individual, como tampoco fueronconsecuencia de cambios legales; estasexperiencias han sido resultado de un esfuerzode más de 10 años de un grupo considerablede entidades, con participación importante de

donantes internacionales, para traer, adaptary desarrollar una tecnología a un segmento delmercado.

Es por ello que en este capítulo presentamos;los cambios y reestructuraciones que, pordiferentes entornos políticos y sociales, hapasado el sistema financiero y el surgimientode un sistema financiero no tradicional quedio origen a las microfinanzas en El Salvador.

A. Sector Financiero Salvadoreño

1. Evolución del Sistema FinancieroTradicional Salvadoreño

El sistema financiero salvadoreño a lo largode los años se ha visto influenciado por lossiguientes acontecimientos:1

n El sistema financiero de El Salvador tienesus inicios en 1867 con el banco denominado

“Banco del Salvador”.

EL SISTEMA FINANCIERO EN EL MARCO DELAS MICROFINANZAS

1 Tomado en su mayoría de: Evolución del Sistema Financiero. Banco Central de Reserva de El Salvador

7

E

n En el año de 1934 el Banco AgrícolaComercial, se convirtió en Banco Central deReserva de El Salvador. Nace como unasociedad anónima de economía mixta. En esemismo año se emitió el Decreto Legislativoque contenía a la ley del Banco Hipotecariode El Salvador.

n Para el año 1961, se decretó la Ley deReorganización de la Banca de la Nación, queconvertía al Banco Central de Reserva desociedad anónima en entidad del Estado. Sepromulgó la Ley Orgánica del BCR de ElSalvador y se le facultó para realizar lasfunciones reguladoras y fiscalizadoras de lasinstituciones bancarias, a través de laSuperintendencia de Bancos y de otrasinstituciones financieras, adscrita al BCR.

n En los años de 1960, surgieron lasinstituciones oficiales de crédito. Nació elInstituto Salvadoreño de Fomento Industrial,INSAFI, para financiar al sector industrial; elBanco de Fomento Agropecuario, BFA, conel fin de proveer financiamiento al sectoragropecuario; la Federación de Cajas de Crédito,FEDECREDITO, y el Fondo deFinanciamiento y Garantía para la Pequeñaempresa ,FIGAPE, para facilitar el acceso alcrédito a los pequeños y micro empresarios.

n En septiembre de 1970 se decretó la Ley deInstituciones de Crédito y OrganizacionesAuxiliares, LICOA, con el objetivo de normarlas operaciones de los bancos, asociaciones deahorro y préstamo e instituciones de créditoy organizaciones auxiliares en aspectos que noestaban contemplados en el Código deComercio vigente. Por otra parte, la LICOAestableció a las instituciones financieras delEstado como instituciones oficiales de créditoque se regirían por sus leyes especiales.

n El 7 de marzo de 1980, fue decretada lanacionalización de la banca, tenía comoobjetivo promover una menor desigualdaden la distribución del ingreso y de la riqueza,mediante una nueva estructura de propiedadde las instituciones nacionalizadas, democratizarel crédito mediante la extensión de susbeneficios a los sujetos económicos que habíanpermanecido marginados y promover lautilización más racional del ahorro internocaptado por el sistema financiero.

n El BCR inició en 1990 un Programa deFortalecimiento y Privatización del SistemaFinanciero, teniendo como objetivo principalconvertir el Sistema en promotor del desarrolloeconómico y social, fortalecer y sanear lasinstituciones para privatizarlas, y tuvo comofin el lograr una base amplia de accionistasque garantizaran el correcto funcionamientoa través de una mayor eficiencia ycompetitividad. Después del saneamiento,fortalecimiento y privatización en 1993, en elpaís operaban 14 Bancos, entre ellos algunoscon capital extranjero, y un total de 6 financieras,incluyendo en éstas el nacimiento de laFinanciera CALPIA2 , de exclusiva atención ala Micro y Pequeña Empresa.

En 1990 se comenzó a ordenar el mercadofinanciero con la aprobación de las siguientesleyes:

Ley de Casas de Cambio.

Ley de Saneamiento y Fortalecimientode Bancos y Asociaciones de Ahorro yPréstamo.

Ley Orgánica de la Superintendenciadel Sistema Financiero.

2 Según autoridades de la Superintendencia del Sistema Financiero, SSF, a la fecha el cambio de financiera a banco ya estáautorizado, el cual entrará en vigencia en junio de 2004.

8

Evolución del mercado de servicios microfinancieros en El Salvador

Ley de Privatización de BancosComerciales y Asociaciones de Ahorroy Préstamo.

n En 1991 se promulgó la Ley de Bancos yFinancieras que regiría a los intermediariosfinancieros. Esta Ley sufrió posterioresreformas en 1999, donde pasó a llamarse Leyde Bancos, desapareciendo la figura deFinancieras. A partir de la vigencia de dichaLey la Superintendencia del Sistema Financiero(SSF) no puede autorizar la constitución desociedades que operen como financieras y lasque se encuentren operando como tales sepodrán convertir en bancos en un período detres años o acogerse a las disposiciones de lassociedades de ahorro y crédito u otras entidadessupervisadas por la SSF. El único caso que haquedado es el de la Financiera Calpiá.

n En 1992, ocurrió una serie de fraudes yquiebras financieras que afectaron a miles desalvadoreños. Estos casos fueron:CREDICLUB; FINSEPRO/INSEPRO yCREDISA, entre otros.

n Con la reforma de 1999 de la Ley de Bancos,se creó el Instituto de Garantía de los Depósitos(IGP), con el objeto de garantizar los depósitosdel público hasta por la suma estipulada en lamisma ley.

n En mayo de 1994 fue creado el BancoMultisectorial de Inversiones, convirtiéndoseen el responsable de otorgar créditos al sectorprivado, por medio del sistema financierosalvadoreño, asumiendo así una función quehasta esa fecha había desempeñado el BCR.

n La Ley de Integración Monetaria, entró envigencia en enero de 2001, según Diario OficialNo. 241, Tomo 349. Esta ley otorgó al dólarde los Estados Unidos de América el cursolegal irrestricto con poder liberatorio ilimitado.Permite también la contratación de obligaciones

monetarias expresadas en cualquier otramoneda de legal circulación en el extranjerocon el objeto de preservar la estabilidadeconómica, facilitar la inversión, el intercambiocomercial y financiero.

2. Evolución del Mercado de lasMicrofinanzas en El Salvador

Desde 1990, el Estado y las entidades decooperación internacional han participado enel fortalecimiento de entidades financierasreguladas y no reguladas mediante programasde apoyo financiero y técnico, creandodiferentes mecanismos de desarrolloempresarial y financiero para estas instituciones,y con el objetivo de generar herramientastecnológicas de servicios microfinancierosadecuadas que puedan mejorar las condicionesde los microempresarios.

Lo anterior ha ido generando cambiosinstitucionales y entornos favorables para eldesarrollo de los servicios microfinancieros(“microfinanzas”) en el país.

a) Inicios de los Servicios deMicrofinanzas en El Salvador

En nuestro país se dio inicio a los serviciosfinancieros no tradicionales (“microfinanzas”),por medio de la apertura de instituciones talescomo FEDECREDITO y FEDECACES;pero fue hasta en la década de 1990, finalizadoel conflicto armado y firmados los Acuerdosde Paz en 1992, que surgieron con mayor augeorganizaciones no gubernamentales (ONG’s)que desarrollaron diversos programas de apoyoa las personas repatriadas. Estos programastuvieron como objetivo primordial elincorporar a los compatriotas en actividadeseconómicas y sociales del país.

9

El sistema financiero en el marco de las microfinanzas

Los programas pioneros de estas ONG’s secaracterizaron por componentes de créditoasistencialistas y de inserción en el ámbitosocial. Los programas se encontrabanenfocados en sectores que tradicionalmenteno tenían acceso a los beneficios del desarrolloeconómico, financiero y social del país. Parael caso de los programas crediticiosasistencialistas, los repatriados no eranconsiderados como sujetos de crédito para elmercado financiero tradicional, ya que noposeían ideas de negocios ni garantías reales,por no estar formalmente integradas al mercadolaboral o económico.

En el transcurso de los años de 1990 enadelante, las ONG’s han tendido a laespecialización. Muchas de ellas han separadotécnicamente y jurídicamente los serviciosfinancieros del resto de servicios; otras, deacuerdo a su vocación social, cerraron losservicios crediticios; otras se fusionaron, ymuchas quebraron sus programas crediticios.

Algunas de las ONG’s que en la actualidadtienen mayor presencia en la atención de lamicro y pequeña empresa salvadoreña son lasque se encuentran aglutinadas en dos redes anivel nacional. Se trata de ASOMI y ALPIMED,de las cuales se habla más adelante.

b) Concepto de Microfinanzas

Al desarrollar el mercado financiero por la víade abrir servicios financieros formales a loshogares de bajos ingresos y, lo que es másimportante, a las microempresas, se da a estaspersonas la posibilidad de ayudarse a sí mismas.Ellas pueden superar la pobreza reduciendolas fluctuaciones de sus patrones de consumo

y obteniendo préstamos para inversiones queles permitan mejorar sus negocios y, de estamanera, aumentar los ingresos de la familia,contribuir a la creación de puestos de trabajoy fomentar tanto el desarrollo de un sector demicroempresas muy dinámico, así como elcrecimiento económico en general. Además,el rasgo más atrayente de las microfinanzas esdar acceso a los servicios financieros paracombatir la pobreza, lo cual promete ser uninstrumento relativamente eficiente.3

Sobre la base de lo anterior, el concepto básicode las microfinanzas se refiere a la provisiónde servicios financieros como préstamos,ahorro, seguros o transferencias a hogares conbajos ingresos.4

Las microfinanzas son una industria deconocimiento sobre el mercado y lacompetencia, sobre la calidad de los productos,servicios y procesos internos; sobre la calidadde las políticas y los procesos de gestión; sobrelas competencias y la creatividad del personal.Este conocimiento resulta en una relación eimagen con los clientes, con los financiadores,y con el patrimonio o capital financiero de lainstitución.

Se podría concluir indicando que en El Salvadorhan existido avances significativos desde elpunto de vista de las entidades financierasespecializadas en microfinanzas. Algunas hanmostrado que es viable el negocio deintermediar recursos para microempresarios.También se ha mostrado que este segmentode atención no es más riesgoso que otrossectores tradicionales si se invierten los recursossuficientes para estudiar, adaptar y desarrollarlas tecnologías adecuadas.

3 CEPAL Review, Nº 81 (LC/G.2216-P/E), Santiago de Chile, Comisión Económica para América Latina y el Caribe (CEPAL),Diciembre, 2003.

4 Mena, Bárbara. Microcréditos: un medio efectivo para el alivio de la pobreza, Octubre 2003

10

Evolución del mercado de servicios microfinancieros en El Salvador

c) Tecnología Crediticia en lasMicrofinanzas

En nuestro país, el único servicio financierode las microfinanzas desarrollado es el crediticio,a diferencia de otros países latinoamericanosen los cuales ya se encuentran desarrollandoel microfactoraje y el microarrendamientofinanciero, por mencionar algunos; por eso eneste apartado se hará referencia a la metodologíacrediticia de las microfinanzas.

La tecnología crediticia utilizada para lasnecesidades de financiamiento de lamicroempresa, requiere de una diversidad deaspectos que el sistema financiero tradicionalhistóricamente no ha satisfecho en cuanto ala demanda del propietario de la microempresa.

Las instituciones dedicadas al mercado de lasmicrofinanzas han adaptado la metodologíacrediticia tradicional a las particularidades delempresario de la microempresa. En laactualidad el mercado salvadoreño de lasmicrofinanzas, consta de diversas metodologíasde crédito. Entre estas las más utilizadas son:individual, solidaria y asociativa.

El mercado constituido por los propietariosde la micro y pequeña empresa se caracterizapor la carencia de capital de trabajo que loslimita en su crecimiento, además poseen fuertesbarreras para poder acceder al crédito ágil yoportuno en el sistema financiero tradicional.

A continuación se hace una comparación dela tecnología crediticia tradicional y la utilizadaen las microfinanzas:

n Las asimetrías de información entre elempresario y la institución financiera es unarelación muy importante; en tal sentido enla tecnología crediticia tradicional, se requierede información contable-auditada. En elcaso de la tecnología crediticia de lasmicrofinanzas, se conoce que el empresario

de la micro y pequeña empresa carece o nodispone de información, y mezclainformación del negocio y de la economíafamiliar, por lo tanto se construye lainformación en su conjunto.

n Las garantías solicitadas por lasinstituciones financieras tradicionales a losempresarios normalmente se refieren a lasdenominadas garantías reales (hipotecas);para el caso de la metodología crediticiapresta mayor atención a la capacidad y moralde pago del prestatario, así mismo laviabilidad económica del proyecto a financiar.Retoma como garantía las solidarias,fiduciaria, prendarias e hipotecarias.

n El volumen del crédito solicitado por lasMYPE’s son relativamente pequeños ycrecientes hasta ser su propio historial,mientras que lo tradicional muchas veceslo determina el monto garantizado.

La forma en que se realiza el análisis del crédito,el rol de las garantías, la incorporación de unagradualidad en el monto del crédito a otorgarpor buena conducta de pagos, la relación delasesor de crédito con el empresario y, porúltimo, el control y seguimiento del crédito,son la diferencia entre la metodología de créditotradicional y la de microfinanzas.

B. Sector de la MicroempresaSalvadoreña

Uno de los esfuerzo más relevantes en materiade conceptualizar al sector de la micro ypequeña empresa ha sido la publicación del

“Libro Blanco de la Microempresa”, en el añode 1997, por el Comité Coordinador de dicholibro. En él, se reconoce el valor de lamicroempresa como contribuyente al desarrollonacional; así como la articulación de las políticassobre el sector dentro de los planes y objetivosnacionales, entre otros aspectos.

11

El sistema financiero en el marco de las microfinanzas

Por otra parte, en 1996, por decreto ejecutivoNo. 48, publicado en el Diario Oficial No. 331,se creó la Comisión Nacional de la Micro yPequeña Empresa, CONAMYPE, y semodificó su institucionalidad por decretoejecutivo No.12, publicado en el diario oficialNo. 344, con lo cual CONAMYPE quedóadscrita al Ministerio de Economía.

En octubre del año 2000, se lanzó la PolíticaNacional para la Micro y Pequeña Empresa,la cual hace referencia a los elementosconceptuales de la micro y pequeña empresa,sus características y dimensiones, así como ala visión sobre el desarrollo del sector a travésde la formulación de los objetivos de la políticay los lineamientos que deben de regir la puestaen marcha de los programas y proyectos quedieron vida y consistencia a la política.

1. Concepto de Microempresa

De acuerdo al Libro Blanco de la Microempresa,elaborado por un grupo multidisciplinario deprofesionales, los criterios para la definiciónde microempresa se basan en una dimensiónlaboral (que es el número máximo detrabajadores, incluyendo al empresario y atrabajadores no remunerados) y en unadimensión financiera (en la que por motivosprácticos se utiliza el valor de las ventas brutas).Según el Libro Blanco de la Microempresa,publicado en 1997, se define a esta como “launidad económica que tiene entre dieztrabajadores o menos y cuyas ventas anualesno superan los US$68,571.43”.

En la Política Nacional para la Micro y PequeñaEmpresa -Octubre 2000-, se establece elconcepto de la microempresa a aquella queemplea hasta un máximo de 10 personas y quegenera ingresos hasta de US$ 5,714.29 al mes.

Con base en lo anteior y dados los múltiplesestudios de caracterización de microempresa,

en los que se da por aceptado el conceptoanterior, CONAMYPE ha incoporado unamodificación al concepto en la dimensiónfinanciera, tomando como base el salariomínimo urbano, con la intención de que elconcepto se actualice automáticamente alrealizarse una actualización del salario mínimopor las condiciones económicas que sepresenten en el país. De esta manera, definela microempresa así: “toda unidad económicaque tiene hasta 10 ocupados y ventas anualeshasta el equivalente de 476 salarios mínimosurbanos. Se excluyen actividades agropecuarias”

2. Tamaño del Sector de la Microempresa

Hasta el momento el insumo más importantepara la determinación del número demicroempresas en El Salvador, es el MóduloMicroempresarial de la Encuesta de Hogaresde Propósitos Múltiples (EHPM) realizadopor FOMMI I/DIGESTYC/MINEC en losaños de 1997 y 1998; así comoCONAMYPE/DIGESTYC/MINEC en elaño de 1999, y el estudio para analizar laevolución de la microempresa después de losterremotos del 2001, a través del MóduloMicroempresarial realizado por laDIGESTYC/CONAMYPE en la EHPM denoviembre y diciembre de 2001.

En el cuadro 1 se presenta la evolución delnúmero de empresas de hasta 10 empleadospara los años de 1997, 1998, 1999; y Noviembre-Diciembre de 2001.

El número de microempresas ha variado enlos cuatro años en mención; de 1997 a 1998disminuyó un 8%, no así para 1999 que seincrementó el número de microempresariosen el 6%; para el año después de los terremotosdisminuyó en un 11%.

12

Evolución del mercado de servicios microfinancieros en El Salvador

El estudio en mención, de la EHPM deNoviembre–Diciembre de 2001 de laDIGESTYC/CONAMYPE; demostró quelos pasados terremotos de enero y febrero del2001 representaron un fuerte impacto no solopara la economía en general del país, sinotambién en términos de las condiciones devida de la población que sufrió directamentelos siniestros. Datos de la CEPAL reflejan quedichos terremotos causaron daños enaproximadamente $1,660 millones, cantidadequivalente al 13% del PIB del año 2000.

El daño ocasionado en 271,653 viviendasafectó de manera directa a los propietarios demicroempresas salvadoreñas, cuyas casas dehabitación fueron dañadas por los siniestros.Según el Informe de Desarrollo Humano delaño 2001, del Programa de las Naciones Unidaspara el Desarrollo, PNUD, el daño a lasviviendas afectó a 41,400 micros y pequeñosnegocios, que constituían el principal ingresopara una cantidad similar de familias.

El universo cuantitativo de micronegocios noha variado en mayor medida al considerar losresultados de las encuestas de microempresaspara los años 1999-2001; básicamente no seha generado una disminución excesiva en elnúmero de microempresas que pudiera serindicativo de un significante cambio en lademanda general de bienes y servicios delsector. Por otra parte, no se observan mayorescambios en el flujo de ingresos recibidos porlos negocios al ofertar sus bienes y serviciosal mercado, más bien se observa una ligeradisminución que no indica un cambiosustantivo en la reducción del nivel de ingresospor venta de la MYPE.

El estudio de Nov-Dic. 2001 en mención,proporciona evidencias de los problemas queenfrentaron en ese momento lasmicroempresas; pero dado que no refleja laevolución anual del 2001, y para efectos demayor análisis de este documento, se hatomado como base la información del año1999, por ser más representativos.

13

El sistema financiero en el marco de las microfinanzas

Fuente: Módulo Microempresarial de la Encuesta de Hogares de Propósitos Múltiples 1997 y 1998,FOMMIII/DIGESTYC/MINEC.Módulo Microempresarial de la Encuesta de Hogares de Propósitos Múltiples 1999, CONAMYPE/DIGESTYC/MINECMódulo Microempresarial de la Encuesta de Hogares de Propósitos Múltiples de Nov.-Dic./2001, Datos expandidosde una muestra, CONAMYPE/DIGESTYC/MINEC

CUADRO 1NÚMERO DE MICROEMPRESAS POR ZONA

(1997 A 2001)

1997 1998 1999 2001

Microempresa 521.5 479.87 512.61 461.64

a. Urbano 379.3 355.57 375.88 333.36

b. Rural 142.2 124.3 136.73 128.29

Fuente: Módulo Microempresarial de la Encuesta de Hogares de Propósitos Múltiplesde 1999, CONAMYPE/DIGESTYC/MINEC

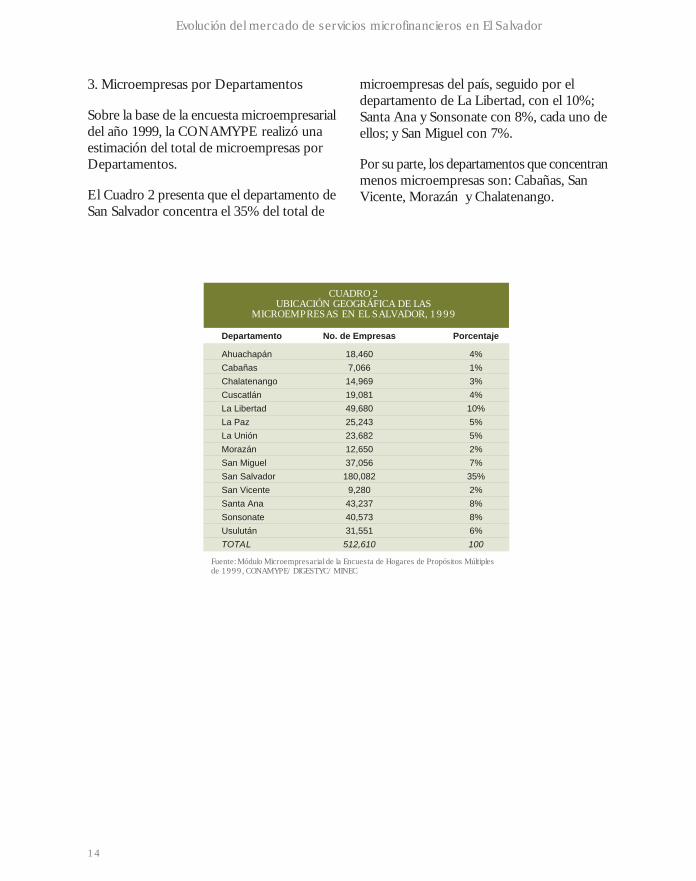

CUADRO 2UBICACIÓN GEOGRÁFICA DE LAS

MICROEMPRESAS EN EL SALVADOR, 1999

Departamento No. de Empresas Porcentaje

Ahuachapán 18,460 4%

Cabañas 7,066 1%

Chalatenango 14,969 3%

Cuscatlán 19,081 4%

La Libertad 49,680 10%

La Paz 25,243 5%

La Unión 23,682 5%

Morazán 12,650 2%

San Miguel 37,056 7%

San Salvador 180,082 35%

San Vicente 9,280 2%

Santa Ana 43,237 8%

Sonsonate 40,573 8%

Usulután 31,551 6%

TOTAL 512,610 100

14

3. Microempresas por Departamentos

Sobre la base de la encuesta microempresarialdel año 1999, la CONAMYPE realizó unaestimación del total de microempresas porDepartamentos.

El Cuadro 2 presenta que el departamento deSan Salvador concentra el 35% del total de

microempresas del país, seguido por eldepartamento de La Libertad, con el 10%;Santa Ana y Sonsonate con 8%, cada uno deellos; y San Miguel con 7%.

Por su parte, los departamentos que concentranmenos microempresas son: Cabañas, SanVicente, Morazán y Chalatenango.

Evolución del mercado de servicios microfinancieros en El Salvador

Evolución de las PrincipalesCaracterísticas de la DemandaMicroempresarial Salvadoreña

La relación de ocupados en la microempresacon respecto a la PEA nacional es del 38.8%(1999) y respecto de la PEA ocupada es del41.7% (1999).

Dada la importancia de la microempresa en laeconomía salvadoreña, es importante hacer unadistinción entre la microempresa de subsistenciacon utilidades menores que el salario mínimo,microempresa de subsistencia con utilidadesmayores que el salario mínimo, microempresade acumulación simple y microempresa deacumulación ampliada.

Las principales diferencias entre estas empresaspueden observarse en el Cuadro 3.

El 80% de las microempresas de subsistencia,sean estas que obtengan ingresos mayores omenores al salario mínimo, trabajan bajo unalógica de sobrevivencia, son muy pocodinámicas, con un potencial limitado desde elpunto de vista de la expansión y mejoramientode los ingresos. Probablemente con este grupo

productivo, el microcrédito cumple su funciónde combate a la pobreza. Sin embargo, másadelante nos queda la tarea de evaluar si estasunidades productivas tienen las característicasde empresa. Sobre todo porque al definir losinstrumentos de apoyo hay que tener clarocuáles son los alcances en términos de impactoque se esperan obtener.

En este apartado, se identifica la evolución queha reflejado la demanda de serviciosmicrofinancieros, específicamente la demandadel crédito con información recopilada dediferentes estudios microempresarialesdisponibles.

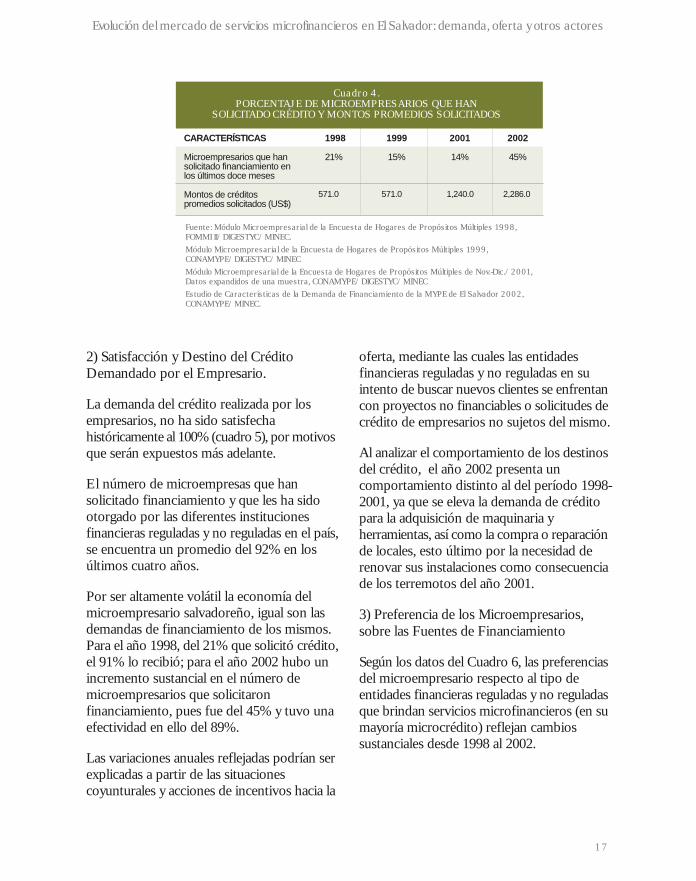

1) Demanda de Microcrédito

La demanda en cuanto al monto promedio decrédito que ha tenido el microempresario, tuvoun comportamiento de alzas y bajas desde 1998hasta el 2002 (Cuadro 4). El porcentaje demicroempresarios que ha solicitadofinanciamiento va desde el 21% en el año de1998, hasta el 45% para el año 2002,incrementándose así el número de empresariosinteresados en satisfacer sus necesidades definanciamiento.

EVOLUCIÓN DEL MERCADO DE SERVICIOSMICROFINANCIEROS EN EL SALVADOR:DEMANDA, OFERTA Y OTROS ACTORES.

15

A.

Lo reflejado en el Cuadro 4 podría ser explicadobajo las siguientes premisas:

n Históricamente, el empresario se ha autodescartado al querer solicitar financiamientoal sector financiero, debido a diferentescausas que se estudian más adelante.

n A raíz de los pasados terremotos en el2001, los empresarios tuvieron necesidadesde restablecer su activo fijo, por una parte,

y por otra reconstruir su infraestructuraproductiva, es decir, viviendas en las cualesmantenían sus negocios.

n En lo que se refiere al monto promediode crédito solicitado, es hasta el 2001 y 2002que estos se incrementan considerablemente,lo cual obviamente tiene relación con lasnecesidades de financiamiento a raíz de losterremotos del 2001.

Fuente: Características del Sector Microempresarial Salvadoreño-1999, CONAMYPE/ MINEC

CUADRO 3.PRINCIPALES CARACTERÍSTICAS DE LA MICROEMPRESA

CARACTERÍSTICAS Microempresa desubsistencia (utilidad

<salario mínimo)

Microempresa desubsistencia (utilidad

>salario mínimo)

Microempresa deacumulación

simple

Microempresa deacumulación

ampliada (microtope)

Ventas y Utilidades(US$)

Hasta 1,714.0 al mes,utilidades mensualesmenores a 1 salariomínimo

Hasta 1,714.0 al mes,utilidades mensualesmayores a 1 salariomínimo

Hasta 3,428.0 almes

Hasta 5,714.0 al mes

Valor de los activos(US$)

En promedio 279.0 En promedio 824.0 En promedio1,441.0

En promedio 1,767.0

Categoríaocupacional

Actividadesdesarrolladas porcuenta propia

Actividadesdesarrolladasprincipalmente porcuenta propia, siendopatronos el 13%

Actividadesdesarrolladas porcuenta propia59% o comopatrono 41%

Actividadesdesarrolladasmayoritariamentecomo patrono 58% ytambién por cuentapropia 42%

Género de los socios El 78% conducidaspor mujeres

El 53% conducidas pormujeres y el 47% porhombres

Un 51%conducidas porhombres, el 47%por mujeres y el2% socios deambos sexos.

Un 51% conducidaspor hombres, el 47%por mujeres y el 2%socios de ambossexos.

Concentración deactividad

47% en comercio,28% industria y 17%servicios

47% en comercio,18% industria, 10%servicios, 8%transporte y 7%restaurantes

El 63% encomercio, 12%industria,transporte 10% yrestaurantes el8%

El 64% en comercio,13% industria,transporte 11% yrestaurantes el 8%

Experiencia previa El 42% se dedicabana labores del hogar yel 37% teníaexperiencia enactividades noagropecuarias

El 24% se dedicabana labores del hogar yel 53% teniaexperiencia enactividades noagropecuarias

El 16% sededicaban alabores del hogary el 65% teniaexperiencia enactividades noagropecuarias

El 9% se dedicaban alabores del hogar y el60% tenia experienciaen actividades noagropecuarias

Contabilidad El 92% de lasempresas no tienenningún tipo deregistros

El 2% poseecontabilidad formal y el75% de las empresasno tienen ningún tipode registros contables

El 11% poseecontabilidadformal y el 50%de las empresasno tienen ningúntipo de registroscontables

El 29% poseecontabilidad formal yel 34% de lasempresas no tienenningún tipo deregistros contables

16

Evolución del mercado de servicios microfinancieros en El Salvador

Fuente: Módulo Microempresarial de la Encuesta de Hogares de Propósitos Múltiples 1998,FOMMI II/DIGESTYC/MINEC.Módulo Microempresarial de la Encuesta de Hogares de Propósitos Múltiples 1999,CONAMYPE/DIGESTYC/MINECMódulo Microempresarial de la Encuesta de Hogares de Propósitos Múltiples de Nov.-Dic./2001,Datos expandidos de una muestra, CONAMYPE/DIGESTYC/MINECEstudio de Características de la Demanda de Financiamiento de la MYPE de El Salvador 2002,CONAMYPE/MINEC.

CARACTERÍSTICAS 1998 1999 2001 2002

Microempresarios que hansolicitado financiamiento enlos últimos doce meses

21% 15% 14% 45%

Montos de créditospromedios solicitados (US$)

571.0 571.0 1,240.0 2,286.0

Cuadro 4.PORCENTAJE DE MICROEMPRESARIOS QUE HAN

SOLICITADO CRÉDITO Y MONTOS PROMEDIOS SOLICITADOS

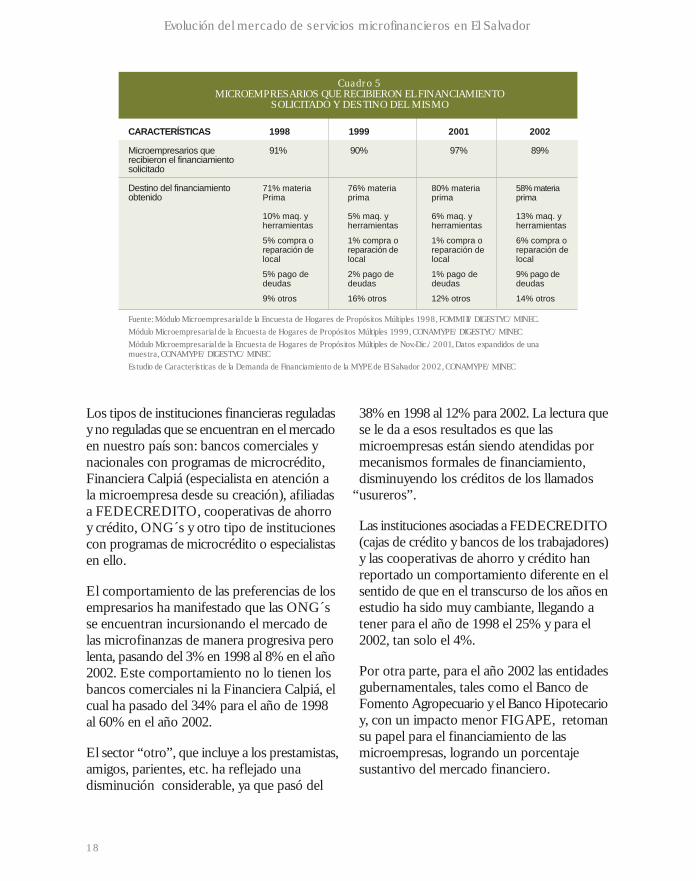

2) Satisfacción y Destino del CréditoDemandado por el Empresario.

La demanda del crédito realizada por losempresarios, no ha sido satisfechahistóricamente al 100% (cuadro 5), por motivosque serán expuestos más adelante.

El número de microempresas que hansolicitado financiamiento y que les ha sidootorgado por las diferentes institucionesfinancieras reguladas y no reguladas en el país,se encuentra un promedio del 92% en losúltimos cuatro años.

Por ser altamente volátil la economía delmicroempresario salvadoreño, igual son lasdemandas de financiamiento de los mismos.Para el año 1998, del 21% que solicitó crédito,el 91% lo recibió; para el año 2002 hubo unincremento sustancial en el número demicroempresarios que solicitaronfinanciamiento, pues fue del 45% y tuvo unaefectividad en ello del 89%.

Las variaciones anuales reflejadas podrían serexplicadas a partir de las situacionescoyunturales y acciones de incentivos hacia la

oferta, mediante las cuales las entidadesfinancieras reguladas y no reguladas en suintento de buscar nuevos clientes se enfrentancon proyectos no financiables o solicitudes decrédito de empresarios no sujetos del mismo.

Al analizar el comportamiento de los destinosdel crédito, el año 2002 presenta uncomportamiento distinto al del período 1998-2001, ya que se eleva la demanda de créditopara la adquisición de maquinaria yherramientas, así como la compra o reparaciónde locales, esto último por la necesidad derenovar sus instalaciones como consecuenciade los terremotos del año 2001.

3) Preferencia de los Microempresarios,sobre las Fuentes de Financiamiento

Según los datos del Cuadro 6, las preferenciasdel microempresario respecto al tipo deentidades financieras reguladas y no reguladasque brindan servicios microfinancieros (en sumayoría microcrédito) reflejan cambiossustanciales desde 1998 al 2002.

17

Evolución del mercado de servicios microfinancieros en El Salvador: demanda, oferta y otros actores

Cuadro 5MICROEMPRESARIOS QUE RECIBIERON EL FINANCIAMIENTO

SOLICITADO Y DESTINO DEL MISMO

CARACTERÍSTICAS 1998 1999 2001 2002

Microempresarios querecibieron el financiamientosolicitado

91% 90% 97% 89%

Destino del financiamientoobtenido

71% materiaPrima

76% materiaprima

80% materiaprima

58% materiaprima

10% maq. yherramientas

5% maq. yherramientas

6% maq. yherramientas

13% maq. yherramientas

5% compra oreparación delocal

1% compra oreparación delocal

1% compra oreparación delocal

6% compra oreparación delocal

5% pago dedeudas

2% pago dedeudas

1% pago dedeudas

9% pago dedeudas

9% otros 16% otros 12% otros 14% otros

Fuente: Módulo Microempresarial de la Encuesta de Hogares de Propósitos Múltiples 1998, FOMMI II/DIGESTYC/MINEC.Módulo Microempresarial de la Encuesta de Hogares de Propósitos Múltiples 1999, CONAMYPE/DIGESTYC/MINECMódulo Microempresarial de la Encuesta de Hogares de Propósitos Múltiples de Nov.-Dic./2001, Datos expandidos de unamuestra, CONAMYPE/DIGESTYC/MINECEstudio de Características de la Demanda de Financiamiento de la MYPE de El Salvador 2002, CONAMYPE/MINEC

Los tipos de instituciones financieras reguladasy no reguladas que se encuentran en el mercadoen nuestro país son: bancos comerciales ynacionales con programas de microcrédito,Financiera Calpiá (especialista en atención ala microempresa desde su creación), afiliadasa FEDECREDITO, cooperativas de ahorroy crédito, ONG´s y otro tipo de institucionescon programas de microcrédito o especialistasen ello.

El comportamiento de las preferencias de losempresarios ha manifestado que las ONG´sse encuentran incursionando el mercado delas microfinanzas de manera progresiva perolenta, pasando del 3% en 1998 al 8% en el año2002. Este comportamiento no lo tienen losbancos comerciales ni la Financiera Calpiá, elcual ha pasado del 34% para el año de 1998al 60% en el año 2002.

El sector “otro”, que incluye a los prestamistas,amigos, parientes, etc. ha reflejado unadisminución considerable, ya que pasó del

38% en 1998 al 12% para 2002. La lectura quese le da a esos resultados es que lasmicroempresas están siendo atendidas pormecanismos formales de financiamiento,disminuyendo los créditos de los llamados

“usureros”.

Las instituciones asociadas a FEDECREDITO(cajas de crédito y bancos de los trabajadores)y las cooperativas de ahorro y crédito hanreportado un comportamiento diferente en elsentido de que en el transcurso de los años enestudio ha sido muy cambiante, llegando atener para el año de 1998 el 25% y para el2002, tan solo el 4%.

Por otra parte, para el año 2002 las entidadesgubernamentales, tales como el Banco deFomento Agropecuario y el Banco Hipotecarioy, con un impacto menor FIGAPE, retomansu papel para el financiamiento de lasmicroempresas, logrando un porcentajesustantivo del mercado financiero.

18

Evolución del mercado de servicios microfinancieros en El Salvador

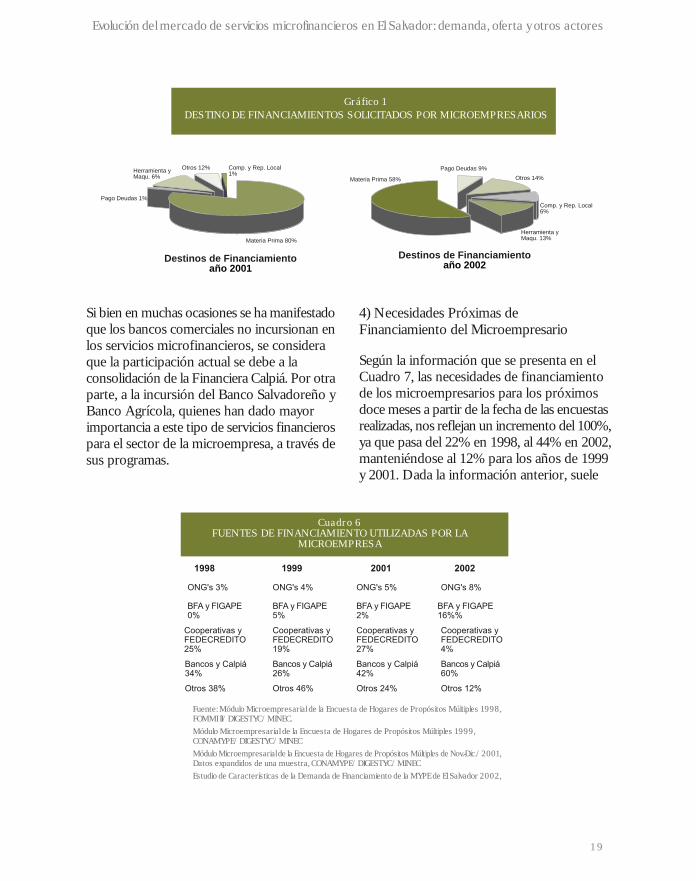

Gráfico 1DESTINO DE FINANCIAMIENTOS SOLICITADOS POR MICROEMPRESARIOS

Destinos de Financiamientoaño 2002

Materia Prima 58%

Comp. y Rep. Local6%

Herramienta yMaqu. 13%

Otros 14%

Pago Deudas 9%

Materia Prima 80%

Herramienta yMaqu. 6%

Pago Deudas 1%

Comp. y Rep. Local1%

Otros 12%

Destinos de Financiamientoaño 2001

Si bien en muchas ocasiones se ha manifestadoque los bancos comerciales no incursionan enlos servicios microfinancieros, se consideraque la participación actual se debe a laconsolidación de la Financiera Calpiá. Por otraparte, a la incursión del Banco Salvadoreño yBanco Agrícola, quienes han dado mayorimportancia a este tipo de servicios financierospara el sector de la microempresa, a través desus programas.

4) Necesidades Próximas deFinanciamiento del Microempresario

Según la información que se presenta en elCuadro 7, las necesidades de financiamientode los microempresarios para los próximosdoce meses a partir de la fecha de las encuestasrealizadas, nos reflejan un incremento del 100%,ya que pasa del 22% en 1998, al 44% en 2002,manteniéndose al 12% para los años de 1999y 2001. Dada la información anterior, suele

Cuadro 6FUENTES DE FINANCIAMIENTO UTILIZADAS POR LA

MICROEMPRESA

Fuente: Módulo Microempresarial de la Encuesta de Hogares de Propósitos Múltiples 1998,FOMMI II/DIGESTYC/MINEC.Módulo Microempresarial de la Encuesta de Hogares de Propósitos Múltiples 1999,CONAMYPE/DIGESTYC/MINECMódulo Microempresarial de la Encuesta de Hogares de Propósitos Múltiples de Nov.-Dic./2001,Datos expandidos de una muestra, CONAMYPE/DIGESTYC/MINECEstudio de Características de la Demanda de Financiamiento de la MYPE de El Salvador 2002,

19

Evolución del mercado de servicios microfinancieros en El Salvador: demanda, oferta y otros actores

Cuadro 7MICROEMPRESARIOS QUE SOLICITARÁN

FINANCIAMIENTO EN LOS PRÓXIMOS 12 MESES

CARACTERíSTICA 1998 1999 2001 2002

% de Micro empresarios quesolicitarán financiamiento en lossiguientes 12 meses

22% 12% 12% 44%

Fuente: Módulo Microempresarial de la Encuesta de Hogares de Propósitos Múltiples 1998, FOMMIII/DIGESTYC/MINEC.Módulo Microempresarial de la Encuesta de Hogares de Propósitos Múltiples 1999,CONAMYPE/DIGESTYC/MINECMódulo Microempresarial de la Encuesta de Hogares de Propósitos Múltiples de Nov.-Dic./2001,Datos expandidos de una muestra, CONAMYPE/DIGESTYC/MINECEstudio de Características de la Demanda de Financiamiento de la MYPE de El Salvador 2002,CONAMYPE/MINEC

suponerse que la demanda efectiva se ha vistoincrementada en el 100%, del total demicroempresarios en el país.

Los motivos por lo cuales el microempresariono solicitará crédito en los próximos docemeses se presentan en el Cuadro 8, coninformación de la encuesta del año 1999, quesignifica el 80% del total de microempresarios,ya que el 8% no respondió a la pregunta.

Los tres motivos más importantes por loscuales los microempresarios no desean solicitarcrédito son:

n No le gusta: el 41% de los empresariosconsultados manifestó que no le gustasolicitar crédito a las instituciones financierasreguladas o no reguladas.

n No se consideran sujetos de crédito: el23% de los empresarios consultados seencuentra en esta categoría y este aspectopuede ser explicado en dos vías:

- La primera se refiere a que los empresariospudieran haber tenido una mala experiencia

crediticia, o que hayan sido evaluados poralguna institución financiera y que el créditole haya sido negado.

- La segunda, se refiere a que los empresariosconsideran que, por falta de asesoría, nopueden cumplir con los requisitos que lasentidades financieras les piden, por lo queellos mismos tienden a autoexcluirse.

n No lo necesita: esta opinión confirmaque el diseño de los servicios financierosque ofrecen actualmente las institucionesfinancieras reguladas y no reguladas, aúnno se encuentran diseñadas de tal formaque se adecuen a las necesidades del sectorde la microempresa.

Es importante destacar que el motivo de “tasasde interés muy altas”, no es significativo yaque tan solo alcanza el 5%. El reto para lasinstituciones financieras reguladas y noreguladas radica en atender a aquellos microempresarios que tienen como motivos: el queno les guste solicitar crédito y aquellos que nose consideran sujetos de crédito.

20

Evolución del mercado de servicios microfinancieros en El Salvador

No le gusta 41% 41% 42% 41% 43%

Considera que no es sujeto de crédito 23% 20% 18% 24% 9%

No lo necesita 12% 12% 14% 12% 13%

Tiene crédito actualmente 9% 10% 10% 8% 16%

Piden muchos requisitos 8% 9% 8% 8% 8%

Los intereses son muy altos 5% 5% 5% 5% 6%

Otros 3% 3% 2% 3% 5%

TOTAL 100% 100% 100% 100% 100%

MOTIVO TOTALZONA GÉNERO

Urbano Rural Masculino Femenino

Cuadro 8MOTIVOS POR LOS QUE NO SOLICITARÁ CRÉDITO EN LOS

PRÓXIMOS 12 MESES

Fuente: Características del Sector Microempresarial Salvadoreño -1999,CONAMYPE/MINEC

21

B. Evolución de las InstitucionesFinancieras Reguladas y NoReguladas Oferentes de ServiciosMicrofinancieros

En este apartado se hace referencia al desarrolloque ha existido en el país de las institucionesreguladas y no reguladas que ofertan serviciosmicrofinancieros.

1. Composición Actual de la Oferta deServicios Microfinancieros

Durante la década de los noventa, las entidadesmicrofinancieras, en sus diferentes tipos deorganización jurídica, fueron sentando las basespara el desarrollo que actualmente poseen.

Como cualquier tipo de industria, la dedicadaa las microfinanzas requiere de un entornofavorable que permita su desarrollo ycrecimiento, a fin de que pueda cumplir consus objetivos de ofrecer servicios financierosintegrales, efectivos y eficientes a lamicroempresa salvadoreña en sus diferentesestratos o sectores.

La oferta de los servicios microfinancieros enEl Salvador se encuentra caracterizada por losactores de segundo y primer piso. Lasinstituciones de segundo piso son las queintermedian recursos financieros a lasinstituciones financieras reguladas y noreguladas; las de primer piso son todas aquellasinstituciones financieras que prestan losservicios directamente al micro y pequeñoempresario.

a) Actores de Segundo Piso

Los principales actores de segundo piso en elmercado de las microfinanzas de El Salvadorhan sido todos aquellos organismossalvadoreños que aglutinan a instituciones deprimer piso. Así como también, institucionesinternacionales y regionales como el BancoInteramericano de Desarrollo (BID) y el BancoCentroamericano de Integración Económica(BCIE), que a través de sus programas deapoyo a la microempresa intermedian recursosfinancieros hacia las instituciones de primerpiso.

Evolución del mercado de servicios microfinancieros en El Salvador: demanda, oferta y otros actores

5 Ver www.fedecredito.com.sv6 Ver www.fedecaces.com7 Ver www.asomi.org.sv8 Ver www.alpimed.org.sv

22

Evolución del mercado de servicios microfinancieros en El Salvador

A continuación se desarrolla un resumen delos principales actores de segundo piso, queoperan en El Salvador.

n Federación de Cajas de Crédito y deBancos de los Trabajadores,FEDECREDITO5. Surgió en el año de1943 y el Estado participó como principalaccionista. Actualmente su capital estotalmente privado. Su objetivo general esproporcionar servicios de calidad queaseguren un crecimiento sostenible de sussocios. Actualmente cuenta con un total de55 socios, entre ellos 48 Cajas de Crédito y7 Bancos de los Trabajadores.

n Federación de Cooperativas de Ahorro yCrédito de El Salvador, FEDECACES.6 Esuna institución privada de carácter financierocon propiedad asociativa, fue fundada enel año de 1966. A la fecha, las cooperativassocias de FEDECACES ascienden a 33 entodo el territorio nacional.

n La Red Salvadoreña de Organizacionesde Microfinanzas , ASOMI.7 Nace en Juliode 1998 a partir de la visión de tresinstituciones de microfinanzas en ElSalvador, siendo estas: Fundación JoséNapoleón Duarte, Fundación Génesiss yFundación Salvadoreña de Apoyo Integral,FUSAI. ASOMI surge como una respuestade carácter técnico y organizacional a losnuevos desafíos de la industria de lasmicrofinanzas en El Salvador. Actualmentese encuentran asociadas 9 instituciones

.n Red de la Alianza para el Desarrollo dela Microempresa , ALPIMED.8 Surge comoiniciativa y esfuerzos de organizaciones dela sociedad civil que trabajan en servicios

de capacitación, asistencia técnica y crediticia.El esfuerzo de ALPIMED se enmarca enuna visión estratégica para ampliar lacobertura y buscar la sostenibilidad en losservicios de microfinanzas. Actualmentecuenta con 10 organizaciones socias.

n Banco Multisectorial de Inversiones, BMI.Como ya se mencionó el Banco surge en elaño 1994 como una institución pública decrédito y de segundo piso, proveyendorecursos financieros a InstitucionesFinancieras reguladas por la SSF, las cualesa su vez trasladan estos recursos a losusuarios finales. Actualmente el BMIintermedia recursos financieros, a través delFIDEMYPE, a instituciones no reguladas(ONG’s, Cooperativas, Cajas de Crédito, yBancos de los Trabajadores).

b) Actores de Primer Piso

Las entidades que apoyan financieramente ala microempresa, pueden agruparse de acuerdoa su conformación jurídica (ver cuadro 9),siendo las siguientes:

n Bancos y Financieras. Este sectorrepresenta el 3% del total de institucionesfinancieras con servicios de micro crédito. Enesta clasificación se han incluido a los bancosnacionales y privados con programas demicrocrédito y la única financiera que existeen el país, siendo estos: Banco Salvadoreño,Banco Agrícola, Banco de FomentoAgropecuario y Financiera Calpiá.

A continuación, un resumen de las principalescaracterísticas de los programas de microcréditoque han surgido de los bancos estatales.

n Banco Hipotecario. Inició un programade microcréditos con metodología decréditos de grupos solidarios, a mediadosdel año de 1999 con apoyo técnico del IPM(Instituto de Políticas para la Microempresa).La característica fundamental de esteprograma, fue el de financiar actividadesproductivas a microempresarios desubsistencia. El Banco decidió vender elprograma en general (cartera de créditos,activos, empleados). A la fecha, el BancoHipotecario ha redefinido su estrategia haciala pequeña empresa, financiando proyectos que requieren promedios de inversiónmayores a los requeridos por losmicroempresarios.

n Banco de Fomento Agropecuario. Elprograma de microcrédito inició operacionesa principios de 2002, la metodología utilizadaes la individual, otorgando créditos amicroempresarios a través de ocho agenciasen el primer año e iniciaron con alrededorde 10 asesores de crédito. A finales del año2002, habían colocado alrededor de US$5.14 millones con 5,335 créditos, teniendoasí una cartera de US$ 3.5 millones, 4,364clientes activos y una mora de capitalafectado del 5.5%. Para diciembre del 2003,

se colocaron un total de US$ 8.1 millonesen 8,605 créditos; cerrando para esa mismafecha con una cartera de US$ 6.1 millonesy 7,472 clientes activos, siendo el créditopromedio de US$816.0 y teniendo una morade capital afectado del 5.3%.

n Organizaciones no Gubernamentales(ONG´s) y otra Forma Jurídica. Las ONG´sespecialistas en microfinanzas o con programasde microcrédito representan el 23% del total.Estas entidades puede organizarseespecíficamente como asociaciones ofundaciones sin fines de lucro.

n Cajas de Crédito y Bancos de losTrabajadores, afiliados a FEDECREDITO.Este sector representa el 34%, del total deinstituciones financieras con servicios demicrocréditos, el cual es una de las líneas detrabajo, ya que cuentan con programas defomento agropecuario, industria manufactureray vivienda, entre otros. La Federación seencuentra regulada a través de la Ley de lasIFNB. A la fecha, cuatro bancos de lostrabajadores se encuentran regulados por laLey IFNB, estos son: Banco Izalqueño, PrimerBanco de los Trabajadores, Banco de losTrabajadores de Soyapango (BANTSOY) y el

23

Cuadro 9INSTITUCIONES FINANCIERAS REGULADAS Y NOREGULADAS OFERENTES DE SERVICIOS MICRO

FINANCIEROS

TIPO INSTITUCIÓNFINANCIERA

No. de Financieras % Participación

Bancos y Financieras 4 3%

ONG´s y otras 36 23%

Cajas de Crédito yBancos de losTrabajadores

55 34%

Cooperativas deAhorro y Crédito

65 41%

TOTAL 160 100%

Fuente: Base de Datos de Microcrédito Octubre 2003, CONAMYPE/MINEC

Evolución del mercado de servicios microfinancieros en El Salvador: demanda, oferta y otros actores

DepartamentoBancos y

FinancierasONG's y otras C.C. y Bcos.

TrabajadoresCoop. Ahorro

y CréditoTOTAL

Ahuachapán 7 1 3 4 15

Cabañas 6 1 2 1 10

Chalatenango 5 3 4 3 15

Cuscatlán 4 2 2 3 11

La Libertad 20 5 7 5 37

La Paz 5 4 4 1 14

La Unión 8 0 3 5 16

Morazán 3 3 2 1 9

San Miguel 12 7 3 9 31

San Salvador 58 39 19 31 147

San Vicente 2 1 2 2 7

Santa Ana 9 8 4 10 31

Sonsonate 6 4 6 3 19

Usulután 6 3 7 2 18

TOTAL 151 81 68 80 380

Cuadro 10PUNTOS DE SERVICIOS POR DEPARTAMENTO DE LAS IFI´s

Fuente: Base de Datos de Microcrédito Octubre 2003, CONAMYPE/MINEC

24

Evolución del mercado de servicios microfinancieros en El Salvador

Banco de los Trabajadores de la Pequeña yMicroempresa (BANTPYM).

n Cooperativas de Ahorro y Crédito. sonentidades de ahorro y crédito que ofrecendichos servicios solo a sus asociados, en dichasentidades el carácter de cooperativismo ysolidaridad tienen un alto arraigo. De acuerdocon los datos del Instituto Salvadoreño deFomento Cooperativo (INSAFOCOOP)existen en el país unas 1,700 cooperativas, delas cuales el 41% ofrecen servicios demicrocrédito. De este tipo de instituciones,ACCOVI de R.L. se encuentra regulada bajola Ley de IFNB.

2. Cobertura Geográfica de la Oferta deServicios Microfinancieros

A partir del año 2001, CONAMYPE elaboróuna base de datos de todas las institucionesfinancieras reguladas y no reguladas quedisponen dentro de sus servicios financieros,atender al microempresario, a la cual es posible

tener acceso mediante la página Webinstitucional (www.conamype.gob.sv). Dichabase ha sido actualizada a partir de octubredel pasado año 2003; encontrando la existenciade un aproximado de 160 institucionesfinancieras y con alrededor de 380 puntos deservicio que incluyen oficinas centrales ysucursales.

a) Cobertura Geográfica de la Oferta porDepartamento

Los departamentos donde se encuentra mayorcobertura de atención al microempresario son:San Salvador y la Libertad, con un 49%, seguidopor San Miguel y Santa Ana, con un 8%, cadauno de ellos. Aquellos departamentos conmenor cobertura son Morazán, San Vicente,Cuscatlán y Cabañas, cuya participación seencuentra entre el 2% y 3% cada uno. Los 4departamentos restantes se encuentran en unarelación entre el 4% y 5% cada uno.

Gráfico 2RELACIÓN ENTRE NÚMERO DE MICROEMPRESAS Y NÚMERO DE PUNTOS

DE SERVICIOS DE LAS INSTITUCIONES FINANCIERAS REGULADAS Y NOREGULADAS CON OFERTAS DE SERVICIOS MICROFINANCIEROS

25

Evolución del mercado de servicios microfinancieros en El Salvador: demanda, oferta y otros actores

9 Zona Central: Departamentos de San Salvador, La Libertad, Cuscatlán y Chalatenango; Zona Oriental: Departamentos eUsulután, San Miguel, La Unión y Morazán; Zona Oriental: Departamentos de Sonsonate, Ahuachapán y Santa Ana; y la ZonaParacentral incluye los Departamentos de: Cabañas, San Vicente y La Paz

Al agrupar la cobertura de las institucionesfinancieras reguladas y no reguladas con ofertade servicios micro financieros, por zonasgeográficas9 de nuestro país, se evidencia quela Zona Central representa el 55% de lospuntos de servicio de atención al microempresario, siguiéndole la zona oriental conel 19%, la Zona Occidental con el 17% y laZona Paracentral con el 8%.

En el Anexo 1 se presenta el detalle de lospuntos de servicio que las institucionesfinancieras reguladas y no reguladas poseenpor cada uno de los municipios en todos losdepartamentos del país.

B) Relación entre Puntos de Servicios deInstituciones Financieras Reguladas y NoReguladas, y Número deMicroempresarios

La ubicación de los puntos de servicio de lasentidades financieras reguladas y no reguladascon atención a los micro empresarios guardan

una estrecha relación con la cantidad demicroempresas ubicadas en cada uno de losdepartamentos del paí.s (ver Gráfico 2)

Como se puede observar en el gráfico anterior,en la mayoría de departamentos existe unarelación porcentual de 1 a 1 entre el nivel demicro empresarios a nivel nacional, contra elnúmero de puntos de servicio de lasinstituciones financieras reguladas y noreguladas. En departamentos como Cabañas,Chalatenango, San Miguel, San Salvador ySanta Ana, la relación porcentual es mayor.

Es importante hacer notar que para el casodel Banco Salvadoreño y el Banco Agrícola, sibien es cierto mantienen un porcentaje elevadode puntos de servicio en relación a las otrasinstituciones financieras, la atención delmicroempresario es realizada a través de ciertasagencias, pero que todas aquellas solicitudesde crédito son tramitadas en la sucursal máscercana al empresario y pudiendo ser analizadasde forma centralizada.

26

3. Cobertura del Microcrédito

Para conocer la cobertura de servicios delmicrocrédito se ha utilizado la informaciónproveniente del Banco Central de Reserva,instituciones financieras, Programa deAmpliación de Cobertura de MicrocréditoBMI-CONAMYPE/MINEC y de la RevistaMicroEnfoque, del Proyecto FOMIR-DAI/USAID.

La Revista MicroEnfoque inició como Boletínmediante el Proyecto Fortalecimiento de lasMicrofinanzas Rurales (FOMIR I), patrocinadopor la Agencia de los Estados Unidos para elDesarrollo Internacional (USAID). La primeraedición se publicó en marzo de 2001, coninformación de cartera a diciembre de 2000de ocho instituciones microfinancieras del país(estas eran participantes del mencionadoproyecto). En el transcurso de estos años, laCONAMYPE estableció una alianza con elFOMIR, teniendo como objetivo el apoyar lainclusión de instituciones adicionales para quecontribuyeran con sus datos de carteramicrocrediticia, al respectivo boletín. A la fechase tienen 39 instituciones aportandoinformación; así mismo, dicha alianza permitiópublicar electrónicamente la ahora RevistaMicroEnfoque, en la página web deCONAMYPE.

La información recolectada por la RevistaMicroEnfoque, de 39 instituciones financierasreguladas y no reguladas, significa el 24% deltotal de estas instituciones identificadas porCONAMYPE, pero significa el 90% demicrocréditos.

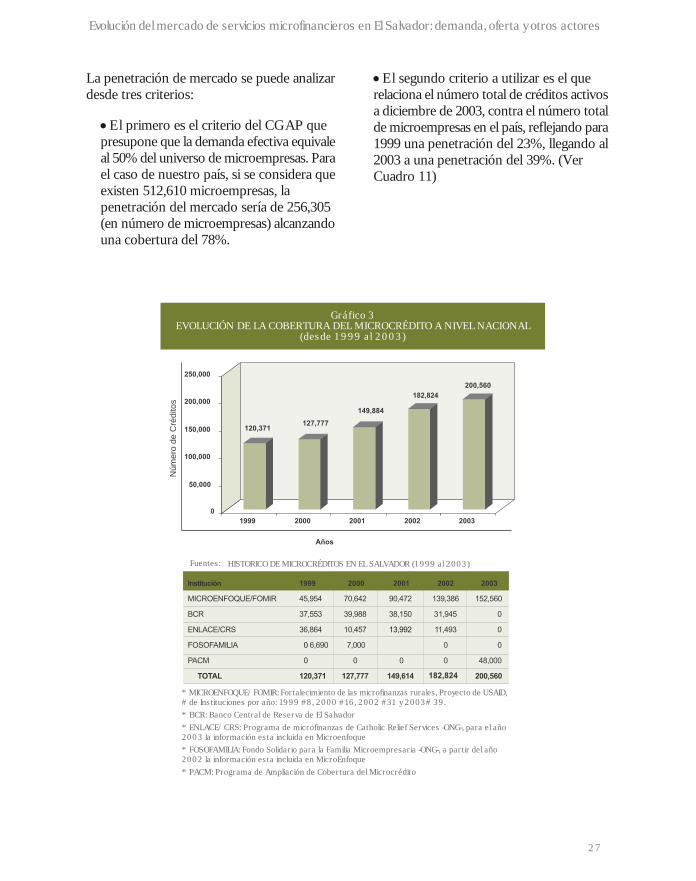

Durante estos cinco años, la CONAMYPEha monitoreado la cobertura del Microcréditoa nivel nacional, según se presenta en la Gráficanúmero 3

Según muestra dicho gráfico, el microcréditoha tenido, durante los últimos cinco años, uncrecimiento del 67%. Del año 1999 al 2000 elcrecimiento porcentual fue del 6%,duplicándose dicho crecimiento al 15% parael año del 2000 al 2001. Ya para el año 2001al 2002 hubo crecimiento del 18%, pero nofue proporcional al reportado para el año 2001;y para el recién pasado 2003, el crecimientofue del 9%.

El incremento del crédito para los años del2001 y 2002, tiene respuesta a las necesidadesde financiamiento que el microempresariotuvo a raíz de los terremotos del primertrimestre del año 2001.

Por otra parte, si se toma como base el númerode microempresarios con créditos paradiciembre de 2003 (200,560), y se relaciona elcrédito promedio de los últimos tres años, elcual asciende a US$ 962, la cartera total derecursos financieros otorgado al sectormicroempresarial sería de US$ 193 millones.

a) Penetración Global del Mercado

La penetración del mercado es un conceptomercadológico, que permite analizar cómo unaindustria o empresa cubre con su oferta deproductos o servicios la demanda existente.

A nivel de microfinanzas, dicho conceptomanifiesta la relación entre el número declientes con créditos activos y el total demicroempresas existentes; es decir, quéporcentaje del total de microempresas estánsiendo atendidas con crédito por las entidadesfinancieras.

A fin de poder conocer cómo la industria delas microfinanzas ha evolucionado en lapenetración del crédito para la microempresaa nivel global, en el Gráfico 3 se presenta laevolución del microcrédito.

Evolución del mercado de servicios microfinancieros en El Salvador

La penetración de mercado se puede analizardesde tres criterios:

n El primero es el criterio del CGAP quepresupone que la demanda efectiva equivaleal 50% del universo de microempresas. Parael caso de nuestro país, si se considera queexisten 512,610 microempresas, lapenetración del mercado sería de 256,305(en número de microempresas) alcanzandouna cobertura del 78%.

n El segundo criterio a utilizar es el querelaciona el número total de créditos activosa diciembre de 2003, contra el número totalde microempresas en el país, reflejando para1999 una penetración del 23%, llegando al2003 a una penetración del 39%. (VerCuadro 11)

27

Evolución del mercado de servicios microfinancieros en El Salvador: demanda, oferta y otros actores

Núm

ero

de C

rédi

tos

Gráfico 3EVOLUCIÓN DE LA COBERTURA DEL MICROCRÉDITO A NIVEL NACIONAL

(desde 1999 al 2003)

* MICROENFOQUE/FOMIR: Fortalecimiento de las microfinanzas rurales, Proyecto de USAID,# de Instituciones por año: 1999 #8, 2000 #16, 2002 #31 y 2003# 39.* BCR: Banco Central de Reserva de El Salvador* ENLACE/CRS: Programa de microfinanzas de Catholic Relief Services -ONG-, para el año2003 la información esta incluida en Microenfoque* FOSOFAMILIA: Fondo Solidario para la Familia Microempresaria -ONG-, a partir del año2002 la información esta incluida en MicroEnfoque* PACM: Programa de Ampliación de Cobertura del Microcrédito

Fuentes: HISTORICO DE MICROCRÉDITOS EN EL SALVADOR (1999 al 2003)

Fuente:(1): Estimación de CONAMYPE con diversas fuentes(2): Módulo Microempresarial de la Encuesta de Hogares de Propósitos Múltiples,CONAMYPE/DIGESTYC/MINEC

Cuadro 11PENETRACIÓN DEL MERCADO CREDITICIO DE LA MICROEMPRESA

(1999-2003)

CONCEPTO 1999 2000 2001 2002 2003

Créditos Activos (1) 120,371 127,777 149,884 182,824 200,560

Total de Micro empresas (2) 512,610 512,610 512,610 512,610 512,610

% Penetración 23% 25% 29% 36% 39%

28

n Un tercer criterio que se ha utilizado es elde considerar a todos aquellos empresariospropietarios de microempresas que estáninteresados en adquirir financiamiento; esdecir, la demanda potencial. Esta demandapotencial para el período 2002 fue del 44%(cuadro 7) del total de microempresas, esdecir, 225,548 microempresas, por lo que

la cobertura pasa a ser del 89% para elperíodo 2003.

Los tres criterios expuestos pueden ser válidosdependiendo de los objetivos para los cualesse quieran utilizar, para el caso del país lo querefleja es que se ha avanzado considerablementeen la cobertura del microcrédito.

Fuente: Información de Clientes, Revista MicroEnfoque, Abril/04

Cuadro 12PENETRACIÓN DE MICROCRÉDITO CON

RESPECTO A MICRO EMPRESARIOS PORDEPARTAMENTO(datos al 31/12/03)

DEPARTAMENTO % Penetración

Ahuachapán 54%

Santa Ana 46%

Sonsonate 46%

Chalatenango 17%

La Libertad 35%

San Salvador 29%

Cuscatlán 35%

La Paz 56%

Cabañas 23%

San Vicente 76%

Usulután 42%

San Miguel 33%

Morazán 34%

La Unión 18%

Evolución del mercado de servicios microfinancieros en El Salvador

29

b) Por Departamentos

El cuadro 12 hace referencia a la penetracióndel mercado del microcrédito para el 2003 conrelación al total de microempresas, de acuerdoa la Revista MicroEnfoque, publicada por elProyecto FOMIR-DAI/USAID, que es muysignificativa, pues proporciona informacióndel 90% del mercado de microcréditos (180,645créditos activos de 39 instituciones financierasreguladas y no reguladas con mayor penetraciónen el mercado, relacionado al total de créditosvigentes en el mercado de 200,560).

Un dato importante se manifiesta en eldepartamento de San Salvador, ya que si bienes donde geográficamente se concentra lamayor cantidad de entidades microfinancieras,el porcentaje de penetración es menor alpromedio nacional.

c) Por Género

Históricamente (por lo menos en los últimoscinco años, que es de los cuales se cuenta coninformación) el porcentaje de mujeres conmicrocrédito ha sido entre el 75% y 80%, peroal 31 de diciembre de 2003, el porcentaje demujeres con microcréditos fue del 68%,teniendo para los hombres el 32%; informaciónque indica que el sector femenino es el queposee la mayor representatividad en la industriamicrofinanciera de El Salvador.

Evolución del mercado de servicios microfinancieros en El Salvador: demanda, oferta y otros actores

n el mercado de los serviciosmicrofinancieros interactúan entre laoferta y demanda, otros actores que son

claves en su evolución y desarrollo, como elmarco legal y supervisión, la cooperacióninternacional, el Estado, centrales de riesgo,entre otros.

En este capítulo se hace referencia a losprincipales aspectos que han marcado eldesarrollo del mercado de serviciosmicrofinancieros en El Salvador, por parte deestos y otros actores mencionados en el párrafoanterior.

A. Marco Legal y Supervisión delMercado de ServiciosMicrofinancieros

En el capítulo I de este documento se introdujoel marco legal y de supervisión del mercadode servicios microfinancieros, por lo que enéste, se hará énfasis en sus principales estrategiasgubernamentales, leyes, políticas y supervisión.

En términos de la demanda y oferta, el Estado,a través del Ministerio de Economía, condelegación en la CONAMYPE, es la instanciaque promueve, facilita y coordina la ejecuciónde políticas, estrategias, programas y accionespara el desarrollo integral de las micro ypequeñas empresas de El Salvador.

1. Leyes Aprobadas

El entorno legal de las microfinanzas en ElSalvador se ha visto inmerso en la creación dedistintas leyes que tratan de regularizar y crearla normativa para la actuación de todas lasinstituciones financieras reguladas, las leyesaplicables a las IFNB son:

n Ley Orgánica de la Superintendenciadel Sistema Financiero: Decreto No. 628,siendo oficializada en diciembre de 1990 enel Diario Oficial No. 278, Tomo 309. Estaley regula la actuación de la superintendenciaen su calidad de ente fiscalizador del sistemafinanciero y le otorga autonomíaadministrativa y presupuestaria para el logrode sus funciones, concediéndole lasfacultades para normar el sistema y parasancionar los incumplimientos.

n Ley de Intermediarios Financieros noBancarios: Decreto No. 849, entró envigencia en marzo del 2001, a través delDiario Oficial No. 65, Tomo 346. Esta Leytiene como objetivo regular aquellasentidades que deseen captar depósitos deahorro, así como recursos de otras fuentes,para atender financieramente a la micro ypequeña empresa. El marco normativo deesta ley aún no ha sido completado.

30

E

ACTORES CLAVES EN LA EVOLUCIÓN YDESARROLLO DEL MERCADO DE SERVICIOSMICROFINANCIEROS

n Ley de Bancos: Decreto No. 697,vigencia a partir de octubre 1999, DiarioOficial No. 181, tomo 344. Establece elmarco legal para el funcionamiento de losbancos con una base jurídica fundamentadaen principios internacionales de regulacióny supervisión bancaria, con el objetivo degenerar las condiciones que propicien unsistema financiero sólido y competitivo.

n Ley del Sistema de GarantíasRecíprocas para la Micro, Pequeña yMediana Empresa, Rural y Urbana:Decreto No. 553. Esta ley tiene comopropósito regular el sistema de sociedadesde garantía recíproca y sus operaciones,para facilitar el acceso de la micro, pequeñay mediana empresa al financiamiento y alas contrataciones y adquisiciones públicasy privadas.

n Ley de Arrendamiento Financiero:Decreto No. 884. Esta ley es aplicable a loscontratos de arrendamiento financiero y alos sujetos que los celebren. Se entiendepor arrendamiento financiero, el contratomediante el cual el arrendador concede eluso y goce de determinados bienes, mueblese inmuebles, por un plazo de cumplimientoforzoso al arrendatario, obligándose esteúltimo a pagar un canon de arrendamientoy otros costos establecidos por el arrendador.

n Otras leyes aplicables a las entidadesreguladas a través de la ley de las IFNB son:Ley General de Asociaciones Cooperativas,Código de Comercio, Ley contra el Lavadode Dinero y Activos, entre otras.

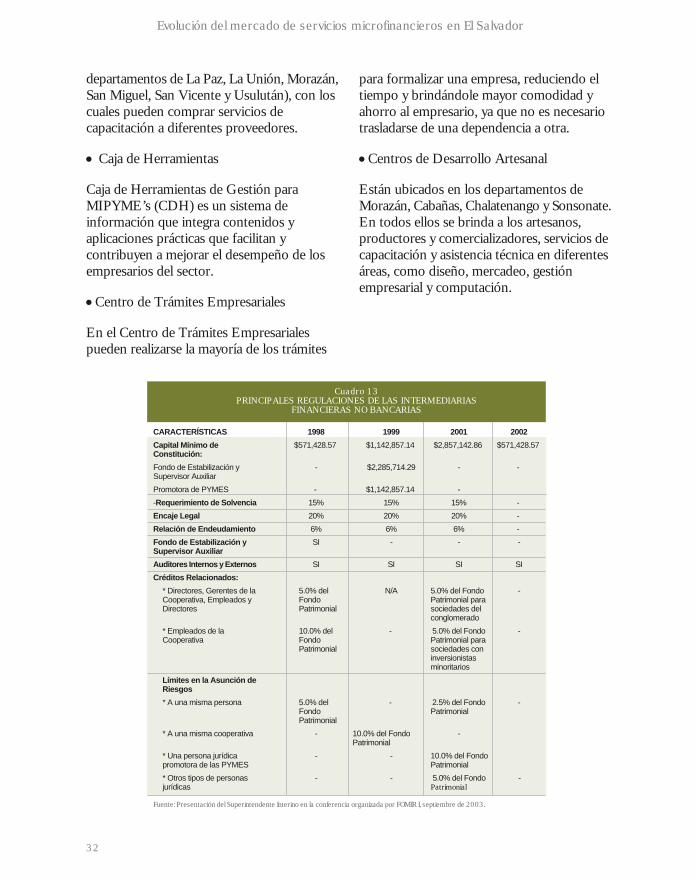

En el cuadro 13 se presentan las principalesregulaciones a las cuales las intermediariasfinancieras no bancarias en el país tienen quesometerse.

2. Programas de Desarrollo Empresarialy de Servicios Financieros para la Microy Pequeña Empresa en El Salvador

Es necesario hacer énfasis en que los recursosfinancieros son importantes para el desarrollo de la microempresa, cobrando másimportancia en los segmentos de subsistencia,porque el crédito determina un ingreso y paraeste segmento es un instrumento claro decombate a la pobreza; sin embargo, existeun consenso cada vez más generalizado enque el recurso humano y los servicios dedesarrollo empresarial determinan lacompetitividad de las MIPYME’s. Por estarazón se presentan algunos de los programasvigentes, orientados a fortalecer la visióncompetitiva de las empresas, para buscar elcomplemento con los servicios financieros.

a) Programas de CONAMYPE

La Comisión Nacional de la Micro y PequeñaEmpresa, en los últimos cinco años, ha creadodiferentes programas de desarrollo empresarialy de servicios financieros de apoyo al sectorde la micro y pequeña empresa salvadoreña,entre los más importantes se tienen:

n Fondo de Asistencia Técnica

Se busca apoyar al micro y pequeño empresariocon un aporte económico directo en el pagode los servicios de consultoría para laadquisición de técnicas modernas que mejorensu actividad empresarial y sus procesosproductivos. El FAT tiene cuatro líneas deoperación, estas son: individual, colectiva,asociativa y exportación.

n Bonomype

Es un programa mediante el cual se le entreganbonos a los empresarios de la Zona Orientaly Paracentral del país (específicamente en los

31

Actores en la evolución y desarrollo del mercado de servicios financieros

Fuente: Presentación del Superintendente Interino en la conferencia organizada por FOMIR I, septiembre de 2003.

Cuadro 13PRINCIPALES REGULACIONES DE LAS INTERMEDIARIAS

FINANCIERAS NO BANCARIAS

CARACTERÍSTICAS 1998 1999 2001 2002

Capital Mínimo deConstitución:

$571,428.57 $1,142,857.14 $2,857,142.86 $571,428.57

Fondo de Estabilización ySupervisor Auxiliar

- $2,285,714.29 - -

Promotora de PYMES - $1,142,857.14 -

-Requerimiento de Solvencia 15% 15% 15% -

Encaje Legal 20% 20% 20% -

Relación de Endeudamiento 6% 6% 6% -

Fondo de Estabilización ySupervisor Auxiliar

SI - - -

Auditores Internos y Externos SI SI SI SI

Créditos Relacionados:

* Directores, Gerentes de laCooperativa, Empleados yDirectores

5.0% delFondoPatrimonial

N/A 5.0% del FondoPatrimonial parasociedades delconglomerado

-

* Empleados de laCooperativa

10.0% delFondoPatrimonial

- 5.0% del FondoPatrimonial parasociedades coninversionistasminoritarios

-

Límites en la Asunción deRiesgos

* A una misma persona 5.0% delFondoPatrimonial

- 2.5% del FondoPatrimonial

-

* A una misma cooperativa - 10.0% del FondoPatrimonial

-

* Una persona jurídicapromotora de las PYMES

- - 10.0% del FondoPatrimonial

* Otros tipos de personasjurídicas

- - 5.0% del FondoPatrimonial

-

32

departamentos de La Paz, La Unión, Morazán,San Miguel, San Vicente y Usulután), con loscuales pueden comprar servicios decapacitación a diferentes proveedores.

n Caja de Herramientas

Caja de Herramientas de Gestión paraMIPYME’s (CDH) es un sistema deinformación que integra contenidos yaplicaciones prácticas que facilitan ycontribuyen a mejorar el desempeño de losempresarios del sector.

n Centro de Trámites Empresariales

En el Centro de Trámites Empresarialespueden realizarse la mayoría de los trámites

para formalizar una empresa, reduciendo eltiempo y brindándole mayor comodidad yahorro al empresario, ya que no es necesariotrasladarse de una dependencia a otra.

n Centros de Desarrollo Artesanal

Están ubicados en los departamentos deMorazán, Cabañas, Chalatenango y Sonsonate.En todos ellos se brinda a los artesanos,productores y comercializadores, servicios decapacitación y asistencia técnica en diferentesáreas, como diseño, mercadeo, gestiónempresarial y computación.

Evolución del mercado de servicios microfinancieros en El Salvador

n Centro de Información y Documentación

El Centro de Información y Documentaciónde CONAMYPE fue abierto al público enabril del año 2000, con el objetivo de facilitara las instituciones interesadas en el sector y aempresarios, información especializada queles permita tomar mejores decisiones.

n Consultores y Consultorías

Es una base de datos de consultores yempresas/instituciones consultoras paraatender los requerimientos de empresarios yentidades que apoyan al sector de la micro ypequeña empresa.

n Microcréditos

Es una base de datos de institucionesfinancieras reguladas y no reguladas queatienden al sector de la micro y pequeñaempresa, con productos y servicios financieros.La información que contiene (nombre deinstitución, dirección, teléfono, nombre depersona contacto, entre otros) puede seraccesada por departamento y por municipio,desde la página web de CONAMYPE.

n Biblioteca Virtual

En esta sección del Centro de Información yDocumentación de CONAMYPE, elinteresado encuentra información bibliográficasobre la micro y pequeña empresa.10

n Programa de Ampliación de Coberturadel Microcrédito, PACM

En el mes de septiembre del año 2001,CONAMYPE y el BMI suscribieron unconvenio de cooperación institucional, para

ejecutar el “Programa de Ampliación deCobertura del Microcrédito”, PACM. Esteúltimo es el administrador de un fondootorgado por el Estado de El Salvador para laejecución de dicho programa. El plazo delconvenio original fue de dos años y por losresultados positivos reflejados al finalizar dichoperíodo ha sido prorrogado por dos años más.

El fin último del PACM es cubrir lasnecesidades de vivienda y crédito productivopara los propietarios de las micro y pequeñasempresas, y a las familias con ingresosmensuales mayores o iguales a dos salariosmínimos, principalmente en los lugares quefueron afectados por los terremotos del 2001.

A la fecha existen 55 instituciones financierasreguladas y no reguladas con las cuales el BMIha suscrito convenio; entre ellas Cajas deCrédito, Bancos de los Trabajadores,Cooperativas de Ahorro y Crédito, ONG´s yBancos del sistema financiero, con programasde microcréditos. El Gráfico 4 refleja laparticipación porcentual por tipo de instituciónfinanciera.

Del total de las instituciones financieras quese encuentran desarrollando el PACM, 30 deestas tienen oficinas principales en la zonacentral del país, 13 en la zona occidental y 12se encuentran ubicadas en la zona oriental delpaís; cubriendo así el territorio nacional de ElSalvador.

Los componentes de los incentivos trasladadosa las instituciones financieras que se encuentrandesarrollando el programa son:

1) Primer componente: Capacitación de losoficiales de crédito (junior y senior) y mandosmedios (gerentes o jefes de agencia y de

10 Ver www.conamype.gob.sv

33

Actores en la evolución y desarrollo del mercado de servicios financieros

34

créditos). En el transcurso del período deejecución del programa se han realizado trescapacitaciones con un número total de 291personas capacitadas.

2) Segundo componente: Compra deequipos de cómputo para las agencias de lasinstituciones financieras participantes delprograma. Ha comprendido un equipo porcada dos o tres asesores de crédito.

3) Tercer componente: Aporte decompensación salarial por cada uno de losoficiales de crédito asignados al PACM. Hacubierto una parte del salario hasta por unmáximo de US $600 mensuales, por un plazode 8 meses.

Cada una de las instituciones financieras queha suscrito un convenio-compromiso con elBMI se ha comprometido a alcanzar, por cadaoficial de crédito asignado al programa, unameta de 250 nuevos créditos vigentes en carteraal finalizar los dos años del mencionadoconvenio.

Las 55 instituciones financieras que seencuentran operando el PACM han colocado

a la fecha, un número total de nuevos créditosque sobrepasa los 56,000, por un monto globalalrededor de los US $51.7 millones, por lo queel monto de crédito promedio asciende aUS$913.

En su mayoría los programas o instrumentosen mención se están desarrollando encoordinación pública-privada y con el apoyode la cooperación internacional.

b) Programas del BMI

El Estado, a través del BMI, en cooperacióncon diferentes organismos internacionales haconstituido fideicomisos o programas quepermiten intermediar recursos a las entidadesfinancieras no reguladas y éstas al sector de lamicro y pequeña empresa; entre los cuales semencionan:

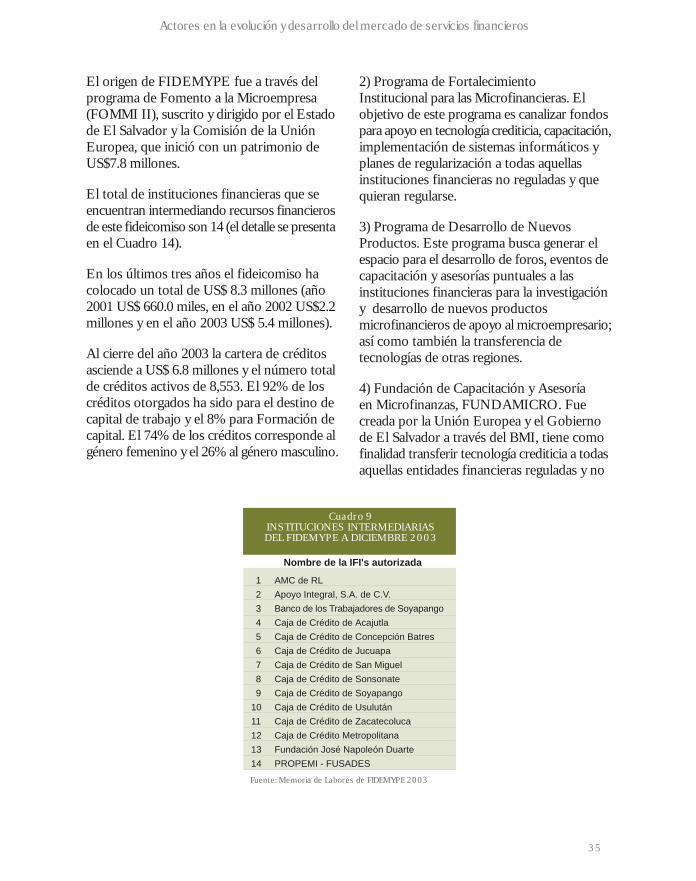

1) Fideicomiso para el Desarrollo de laMicro y Pequeña Empresa, FIDEMYPE.Fue creado en febrero de 2000, con el objetivode otorgar recursos crediticios en condicionesde mercado a instituciones financieras reguladasy no reguladas que apoyan a la micro y pequeñaempresa.

Evolución del mercado de servicios microfinancieros en El Salvador

Gráfico 4INSTITUCIONES FINANCIERAS REGULADAS Y NO REGULADAS QUE OPERAN

EL PACM AL 31 DE DICIEMBRE DE 2003

FUENTE: Base de Datos de Instituciones que operan el PACMDiciembre 2003, BMI/CONAMYPE/MINEC.

El origen de FIDEMYPE fue a través delprograma de Fomento a la Microempresa(FOMMI II), suscrito y dirigido por el Estadode El Salvador y la Comisión de la UniónEuropea, que inició con un patrimonio deUS$7.8 millones.

El total de instituciones financieras que seencuentran intermediando recursos financierosde este fideicomiso son 14 (el detalle se presentaen el Cuadro 14).

En los últimos tres años el fideicomiso hacolocado un total de US$ 8.3 millones (año2001 US$ 660.0 miles, en el año 2002 US$2.2millones y en el año 2003 US$ 5.4 millones).

Al cierre del año 2003 la cartera de créditosasciende a US$ 6.8 millones y el número totalde créditos activos de 8,553. El 92% de loscréditos otorgados ha sido para el destino decapital de trabajo y el 8% para Formación decapital. El 74% de los créditos corresponde algénero femenino y el 26% al género masculino.

2) Programa de FortalecimientoInstitucional para las Microfinancieras. Elobjetivo de este programa es canalizar fondospara apoyo en tecnología crediticia, capacitación,implementación de sistemas informáticos yplanes de regularización a todas aquellasinstituciones financieras no reguladas y quequieran regularse.