Evaluación de proyectos de inversión

38

EVALUACIÓN DE PROYECTOS DE INVERSIÓN

-

Upload

wilo-rodolfo-carpio -

Category

Education

-

view

549 -

download

2

Transcript of Evaluación de proyectos de inversión

EVALUACIÓN DE

PROYECTOS DE

INVERSIÓN

PLAN DE NEGOCIOS

• El plan de negocios es una herramienta que surge en las décadas del 60 y 70 en Estados Unidos para cubrir la necesidad emergente que tenían las empresas de determinar -con mayor certeza y menor riesgo- donde invertir sus excedentes financieros.

• En nuestro país es una herramienta que a comenzado a difundirse de manera masiva en los últimos años y vinculado al concepto de “emprendedorismo”.

PLAN DE NEGOCIOS

• Un plan de negocios es un documento de análisis para la toma de decisiones sobre como llevar a la práctica una idea o proyecto de negocio

• Se trata de un documento ejecutivo, demostrativo de un nicho u oportunidad de negocio, donde se evidencie la estrategia a seguir para generar un negocio, así como la factibilidad técnica, comercial y económico-financiera

OBJETIVOS

• Ayudar a alcanzar un conocimiento amplio, profundo y objetivo de la empresa o nuevo negocio que se pretende poner en marcha

• Encontrar socios o servir de base para convencerlos del mérito del proyecto y conseguir reunir los recursos y capacidades necesarios para poner en marcha la empresa

• Obtener la financiación necesaria para lograr el negocio

Beneficios de su utilización

• Es una herramienta que contribuye al logro de disciplina de planeamiento y análisis de todos los aspectos relevantes para desarrollar un negocio

• Constituye un instrumento de comunicación y persuasión en la negociación con distintos interlocutores del emprendedor

ÁMBITO DE APLICACIÓN

• Negocios o nuevos emprendimientos

• Proyectos de empresas en marcha

FORMATO

• El formato más frecuente es el de un documento escrito

• Puede acompañarse de videos, muestras, maquetas o prototipos

• El ingenio aplicado a hacer atractivo el formato del Plan de Negocios sugiere la presencia de esta capacidad en el emprendedor

CONTENIDO

No existe un acuerdo generalizado sobre los contenidos, por este motivo en este punto se ha decidido seguir a Pedro Nueno:

• Resumen Ejecutivo• El concepto del negocio• La nueve empresa en su sector• El producto y su posible potenciación con

productos o servicios relacionados

CONTENIDO

• Tecnología• El mercado y la competencia• Plan Comercial• Plan de Producción• Personal. Plan de incorporación de personas• Aspectos económicos y financieros• Financiación• Gestión de la empresa• Plan detallado de lanzamiento. Contingencias principales

y coberturas

PLAN DE NEGOCIOS

• El plan de negocios es una herramienta claramente vinculada a los conceptos de proyectos de inversión y presupuestación

• Si bien todos los expertos en el tema recomiendan que este documento sea elaborado por el empresario u emprendedor es vital que los mismos se apoyen en el asesoramiento de técnicos expertos

PLAN DE NEGOCIOS

• Los técnicos o asesores deben tener muy claras las ventajas de trabajar con la metodología de presupuesto integral, para el logro de la cohesión y mejor coordinación del documento

VOLÚMENES POR PRODUCTO PARA EL PERÍODO DEL PROYECTO

• MERCADOS A LOS QUE SE DIRIGIRÁN LOS PRODUCTOS

• TASAS DE CRECIMIENTO ESPERADAS PARA LOS MERCADOS

• SEGMENTOS DEL MERCADO A LOS QUE SE APUNTARÁ

• PARTICIPACIONES DE MERCADO POSIBLES

• OPORTUNIDADES PARA LANZAMIENTOS Y RELANZAMIENTOS

• PRESENTACIONES ALTERNATIVAS PARA LOS PRODUCTOS

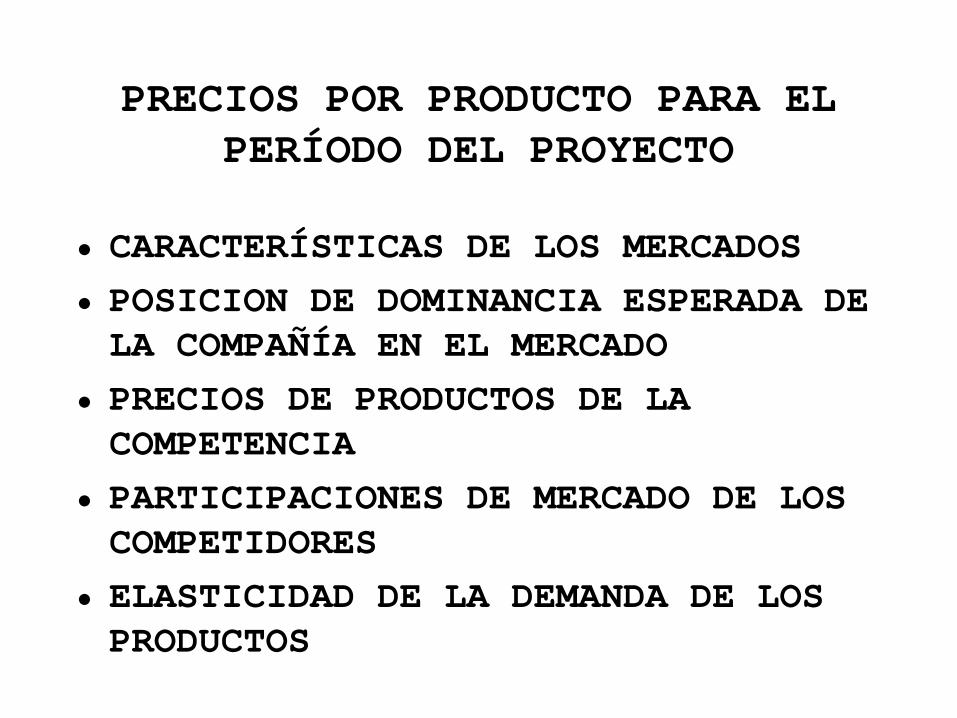

PRECIOS POR PRODUCTO PARA EL PERÍODO DEL PROYECTO

• CARACTERÍSTICAS DE LOS MERCADOS

• POSICION DE DOMINANCIA ESPERADA DE LA COMPAÑÍA EN EL MERCADO

• PRECIOS DE PRODUCTOS DE LA COMPETENCIA

• PARTICIPACIONES DE MERCADO DE LOS COMPETIDORES

• ELASTICIDAD DE LA DEMANDA DE LOS PRODUCTOS

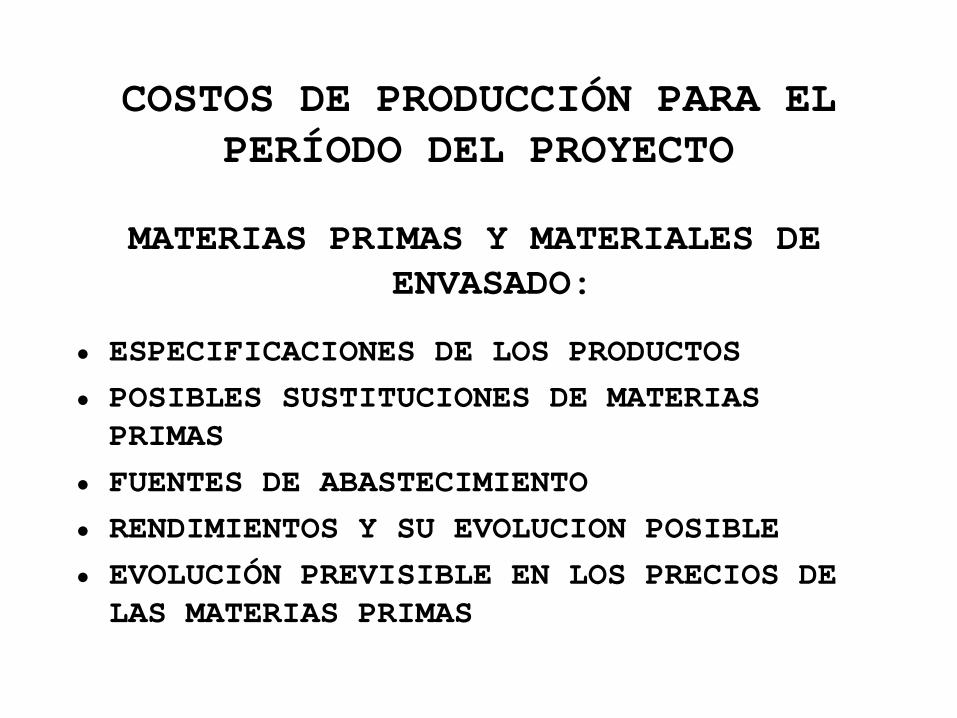

COSTOS DE PRODUCCIÓN PARA EL PERÍODO DEL PROYECTO

MATERIAS PRIMAS Y MATERIALES DE ENVASADO:

• ESPECIFICACIONES DE LOS PRODUCTOS

• POSIBLES SUSTITUCIONES DE MATERIAS PRIMAS

• FUENTES DE ABASTECIMIENTO

• RENDIMIENTOS Y SU EVOLUCION POSIBLE

• EVOLUCIÓN PREVISIBLE EN LOS PRECIOS DE LAS MATERIAS PRIMAS

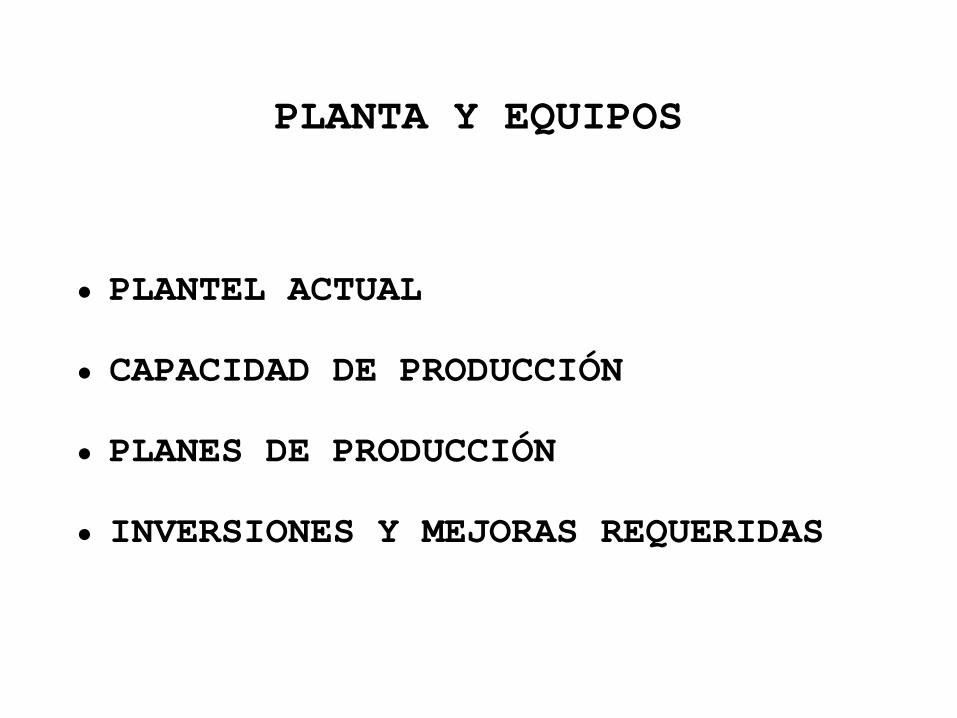

PLANTA Y EQUIPOS

• PLANTEL ACTUAL

• CAPACIDAD DE PRODUCCIÓN

• PLANES DE PRODUCCIÓN

• INVERSIONES Y MEJORAS REQUERIDAS

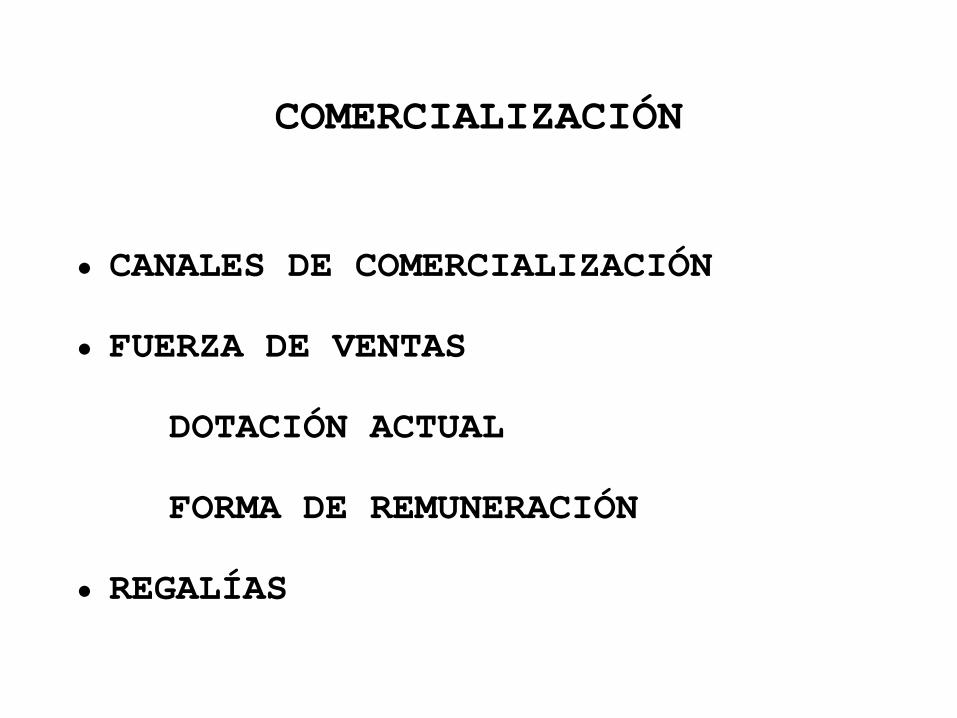

COMERCIALIZACIÓN

• CANALES DE COMERCIALIZACIÓN

• FUERZA DE VENTAS

DOTACIÓN ACTUAL

FORMA DE REMUNERACIÓN

• REGALÍAS

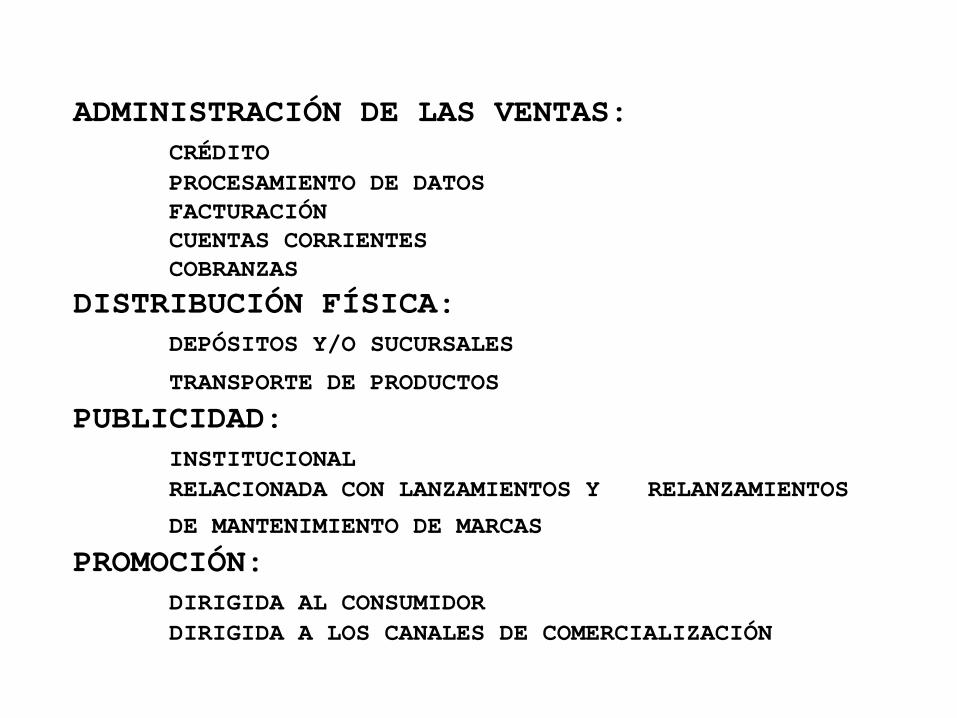

ADMINISTRACIÓN DE LAS VENTAS:CRÉDITOPROCESAMIENTO DE DATOSFACTURACIÓNCUENTAS CORRIENTESCOBRANZAS

DISTRIBUCIÓN FÍSICA:DEPÓSITOS Y/O SUCURSALES

TRANSPORTE DE PRODUCTOS

PUBLICIDAD:INSTITUCIONALRELACIONADA CON LANZAMIENTOS Y RELANZAMIENTOS

DE MANTENIMIENTO DE MARCAS

PROMOCIÓN:DIRIGIDA AL CONSUMIDORDIRIGIDA A LOS CANALES DE COMERCIALIZACIÓN

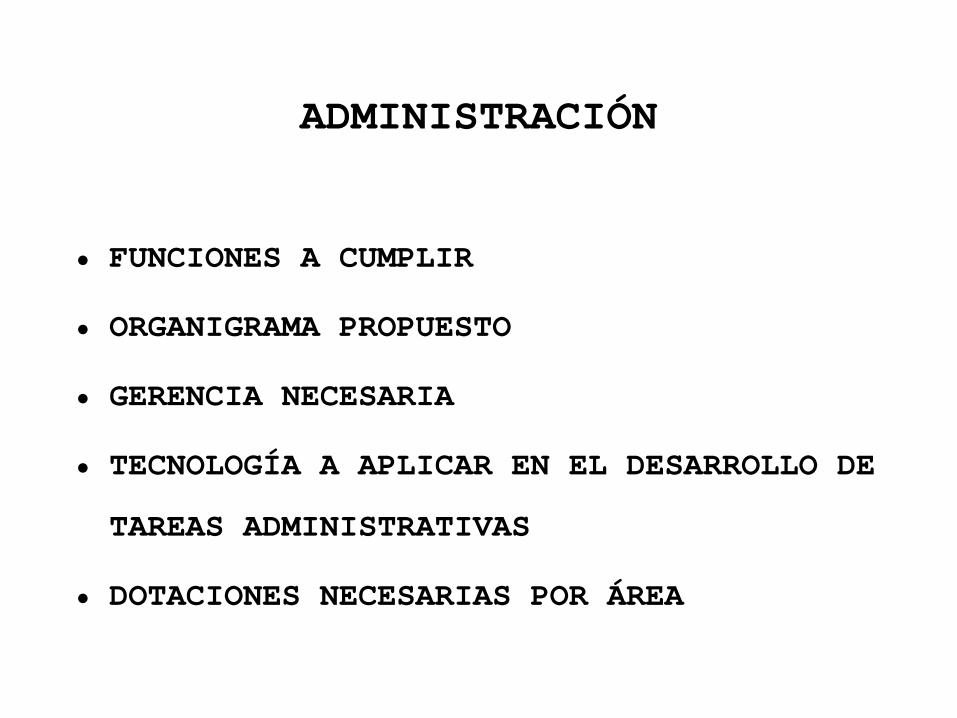

ADMINISTRACIÓN

• FUNCIONES A CUMPLIR

• ORGANIGRAMA PROPUESTO

• GERENCIA NECESARIA

• TECNOLOGÍA A APLICAR EN EL DESARROLLO DE

TAREAS ADMINISTRATIVAS

• DOTACIONES NECESARIAS POR ÁREA

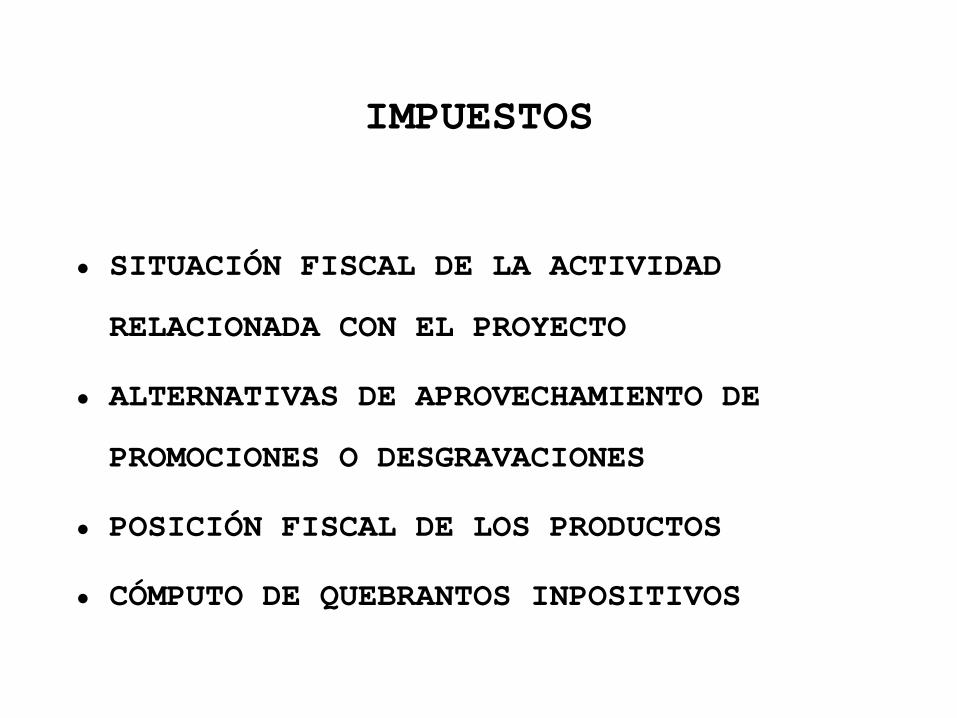

IMPUESTOS

• SITUACIÓN FISCAL DE LA ACTIVIDAD

RELACIONADA CON EL PROYECTO

• ALTERNATIVAS DE APROVECHAMIENTO DE

PROMOCIONES O DESGRAVACIONES

• POSICIÓN FISCAL DE LOS PRODUCTOS

• CÓMPUTO DE QUEBRANTOS INPOSITIVOS

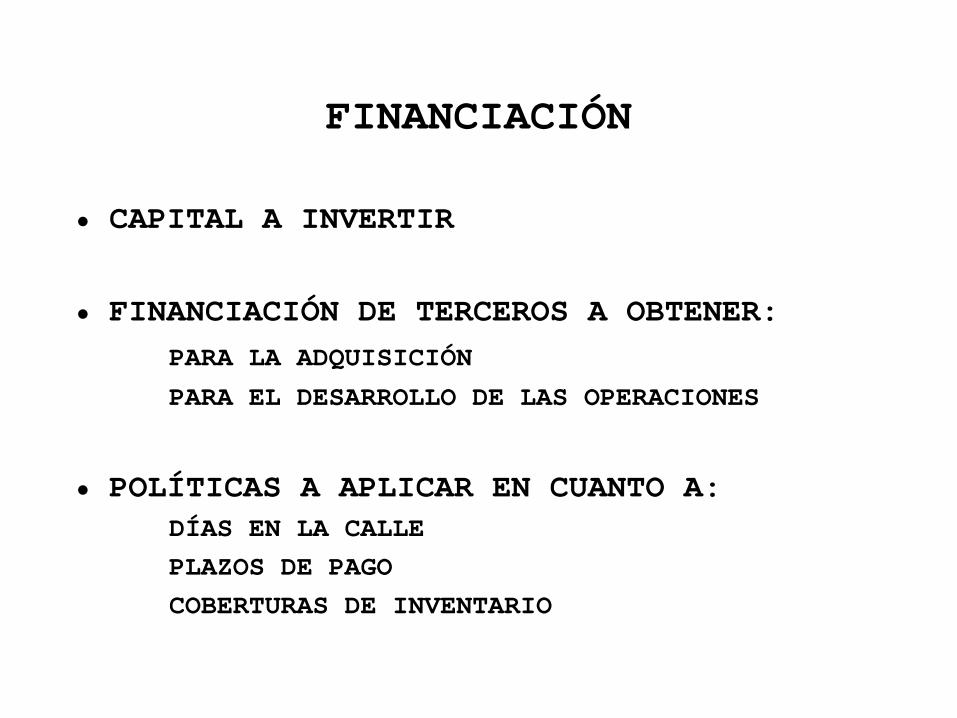

FINANCIACIÓN

• CAPITAL A INVERTIR

• FINANCIACIÓN DE TERCEROS A OBTENER:

PARA LA ADQUISICIÓN

PARA EL DESARROLLO DE LAS OPERACIONES

• POLÍTICAS A APLICAR EN CUANTO A:DÍAS EN LA CALLE

PLAZOS DE PAGO

COBERTURAS DE INVENTARIO

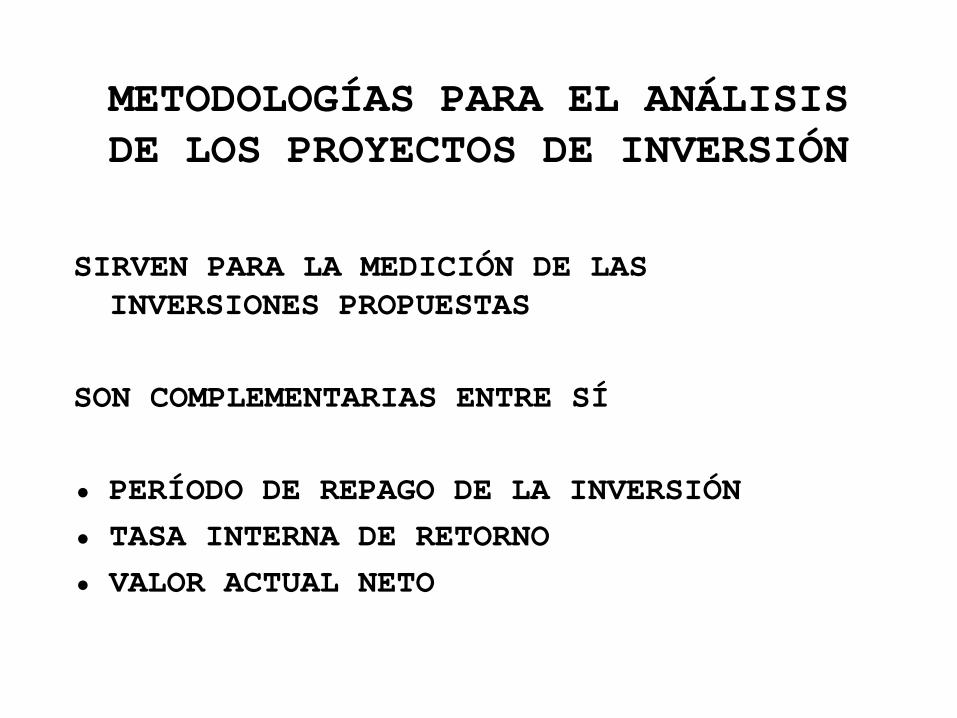

METODOLOGÍAS PARA EL ANÁLISIS DE LOS PROYECTOS DE INVERSIÓN

SIRVEN PARA LA MEDICIÓN DE LAS INVERSIONES PROPUESTAS

SON COMPLEMENTARIAS ENTRE SÍ

• PERÍODO DE REPAGO DE LA INVERSIÓN

• TASA INTERNA DE RETORNO

• VALOR ACTUAL NETO

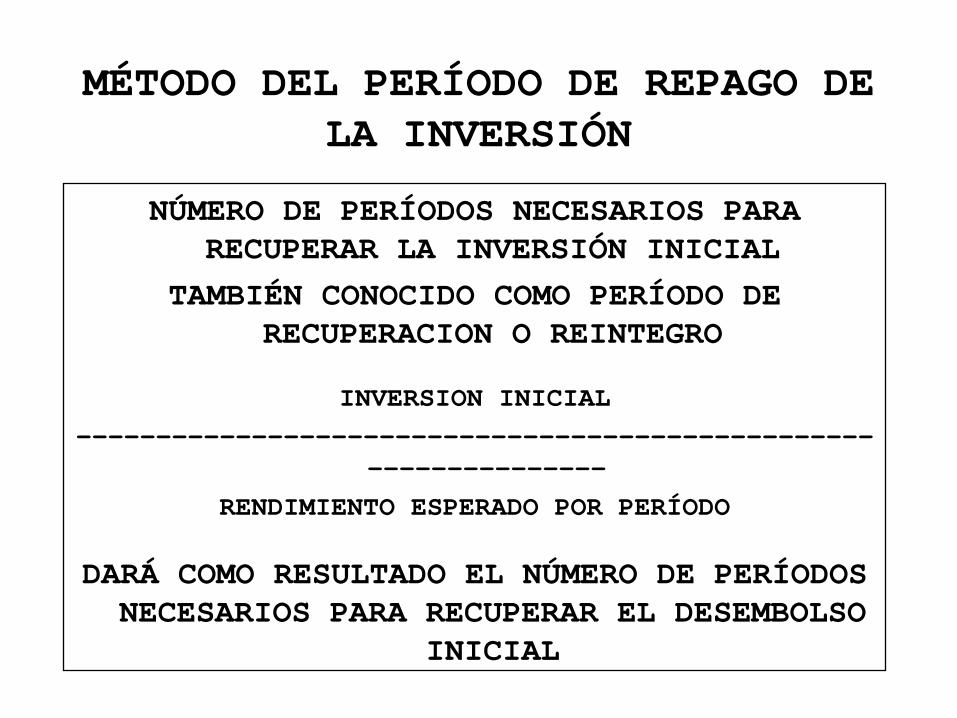

MÉTODO DEL PERÍODO DE REPAGO DE LA INVERSIÓN

NÚMERO DE PERÍODOS NECESARIOS PARA RECUPERAR LA INVERSIÓN INICIAL

TAMBIÉN CONOCIDO COMO PERÍODO DE RECUPERACION O REINTEGRO

INVERSION INICIAL

-----------------------------------------------------------------

RENDIMIENTO ESPERADO POR PERÍODO

DARÁ COMO RESULTADO EL NÚMERO DE PERÍODOS NECESARIOS PARA RECUPERAR EL DESEMBOLSO

INICIAL

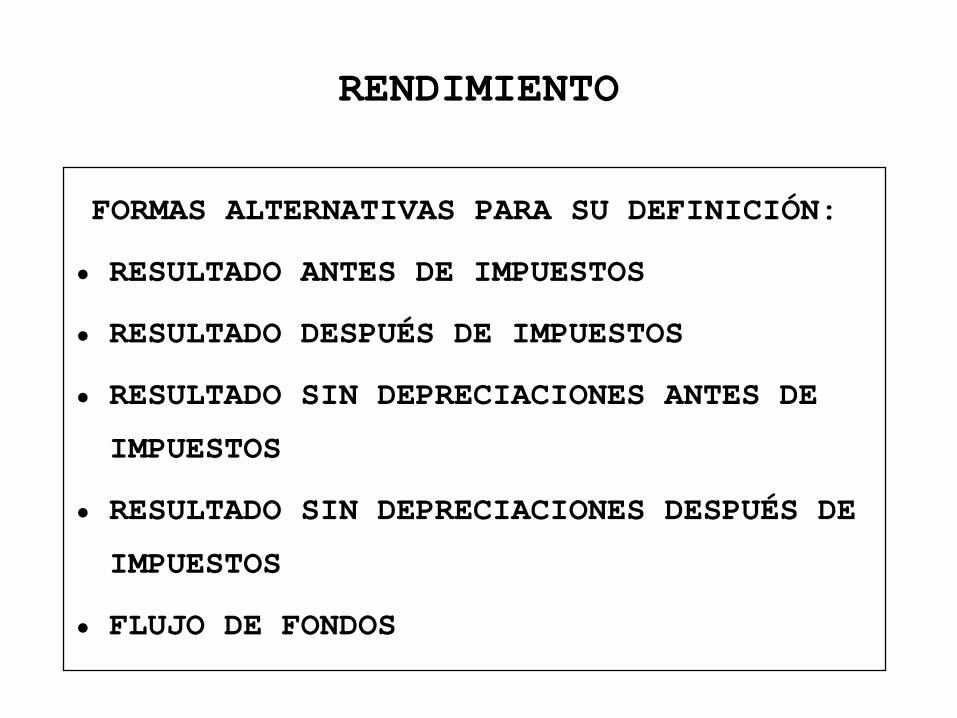

RENDIMIENTO

FORMAS ALTERNATIVAS PARA SU DEFINICIÓN:

• RESULTADO ANTES DE IMPUESTOS

• RESULTADO DESPUÉS DE IMPUESTOS

• RESULTADO SIN DEPRECIACIONES ANTES DE

IMPUESTOS

• RESULTADO SIN DEPRECIACIONES DESPUÉS DE

IMPUESTOS

• FLUJO DE FONDOS

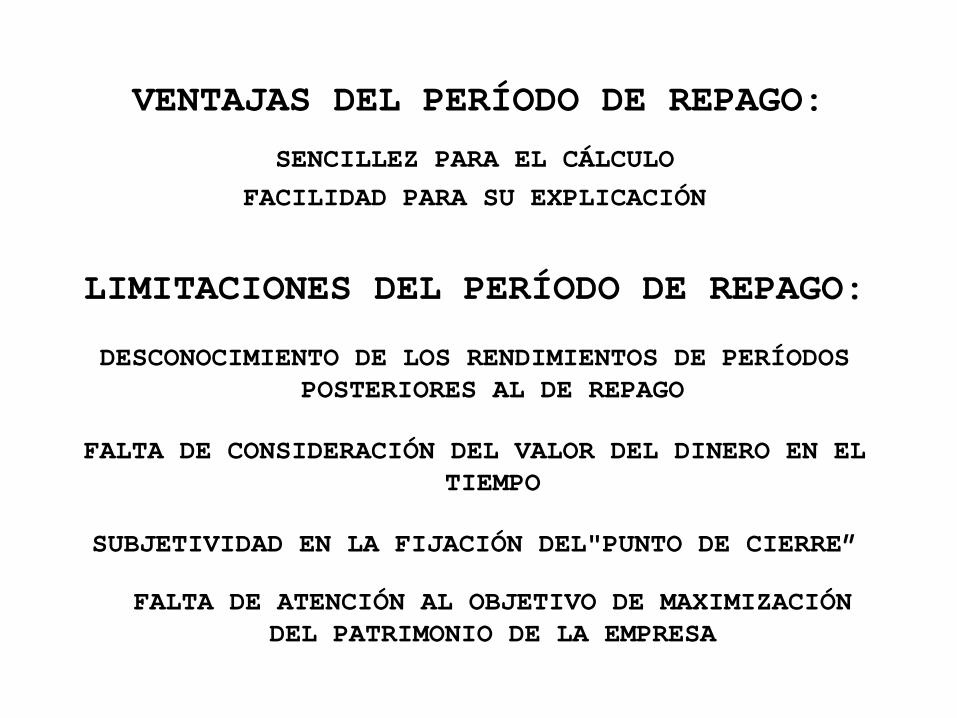

VENTAJAS DEL PERÍODO DE REPAGO:

SENCILLEZ PARA EL CÁLCULO

FACILIDAD PARA SU EXPLICACIÓN

LIMITACIONES DEL PERÍODO DE REPAGO:

DESCONOCIMIENTO DE LOS RENDIMIENTOS DE PERÍODOS POSTERIORES AL DE REPAGO

FALTA DE CONSIDERACIÓN DEL VALOR DEL DINERO EN EL TIEMPO

SUBJETIVIDAD EN LA FIJACIÓN DEL"PUNTO DE CIERRE”

FALTA DE ATENCIÓN AL OBJETIVO DE MAXIMIZACIÓN DEL PATRIMONIO DE LA EMPRESA

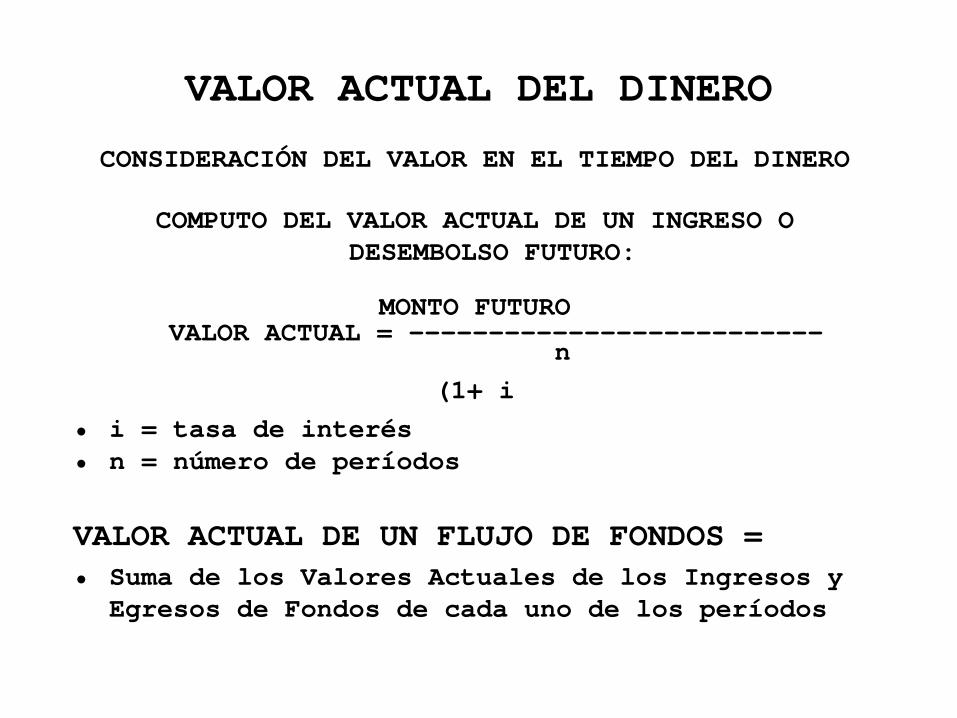

VALOR ACTUAL DEL DINERO

CONSIDERACIÓN DEL VALOR EN EL TIEMPO DEL DINERO

COMPUTO DEL VALOR ACTUAL DE UN INGRESO O DESEMBOLSO FUTURO:

MONTO FUTURO VALOR ACTUAL = --------------------------

n

(1+ i

• i = tasa de interés• n = número de períodos

VALOR ACTUAL DE UN FLUJO DE FONDOS =• Suma de los Valores Actuales de los Ingresos y

Egresos de Fondos de cada uno de los períodos

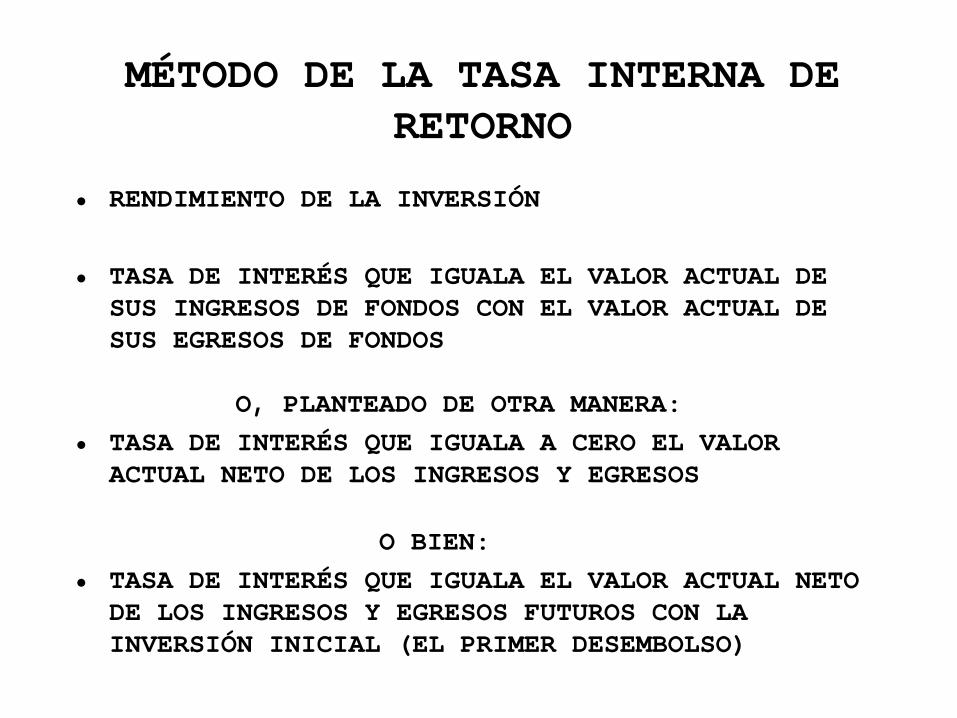

MÉTODO DE LA TASA INTERNA DE RETORNO

• RENDIMIENTO DE LA INVERSIÓN

• TASA DE INTERÉS QUE IGUALA EL VALOR ACTUAL DE SUS INGRESOS DE FONDOS CON EL VALOR ACTUAL DE SUS EGRESOS DE FONDOS

O, PLANTEADO DE OTRA MANERA:

• TASA DE INTERÉS QUE IGUALA A CERO EL VALOR ACTUAL NETO DE LOS INGRESOS Y EGRESOS

O BIEN:

• TASA DE INTERÉS QUE IGUALA EL VALOR ACTUAL NETO DE LOS INGRESOS Y EGRESOS FUTUROS CON LA INVERSIÓN INICIAL (EL PRIMER DESEMBOLSO)

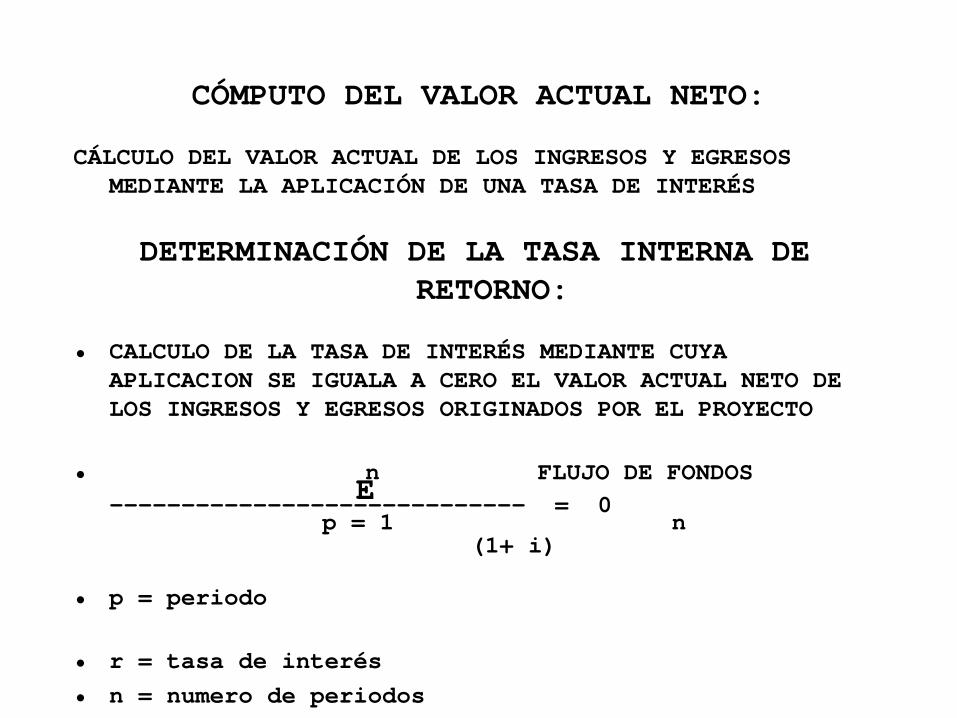

CÓMPUTO DEL VALOR ACTUAL NETO:

CÁLCULO DEL VALOR ACTUAL DE LOS INGRESOS Y EGRESOS MEDIANTE LA APLICACIÓN DE UNA TASA DE INTERÉS

DETERMINACIÓN DE LA TASA INTERNA DE RETORNO:

• CALCULO DE LA TASA DE INTERÉS MEDIANTE CUYA APLICACION SE IGUALA A CERO EL VALOR ACTUAL NETO DE LOS INGRESOS Y EGRESOS ORIGINADOS POR EL PROYECTO

• n FLUJO DE FONDOS E

----------------------------- = 0 p = 1 n

(1+ i)

• p = periodo

• r = tasa de interés

• n = numero de periodos

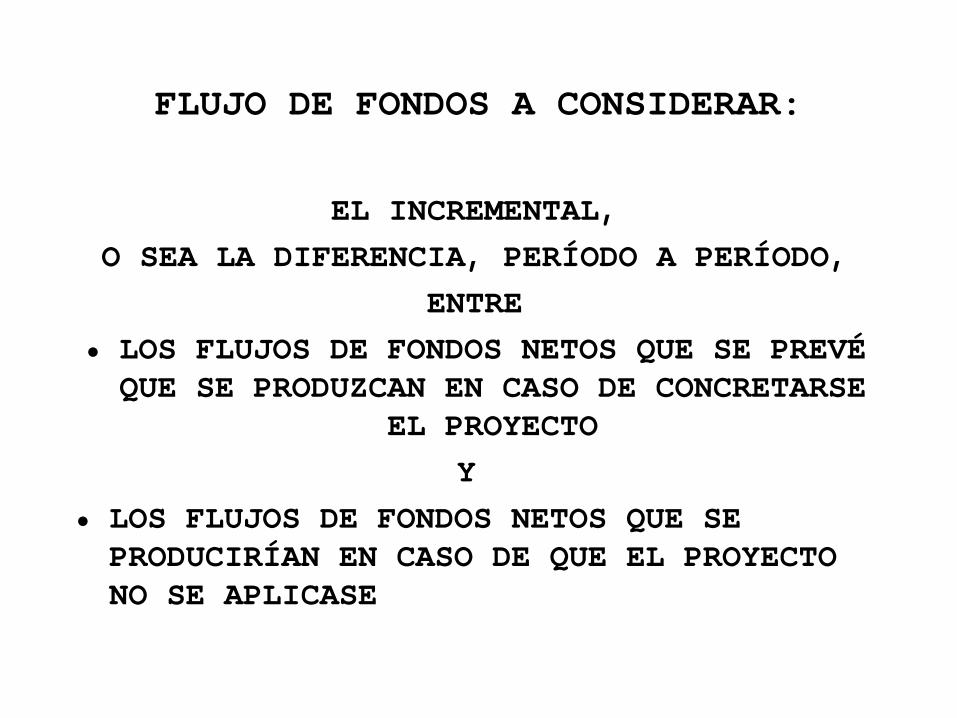

FLUJO DE FONDOS A CONSIDERAR:

EL INCREMENTAL,

O SEA LA DIFERENCIA, PERÍODO A PERÍODO,

ENTRE

• LOS FLUJOS DE FONDOS NETOS QUE SE PREVÉ QUE SE PRODUZCAN EN CASO DE CONCRETARSE

EL PROYECTO

Y

• LOS FLUJOS DE FONDOS NETOS QUE SE PRODUCIRÍAN EN CASO DE QUE EL PROYECTO NO SE APLICASE

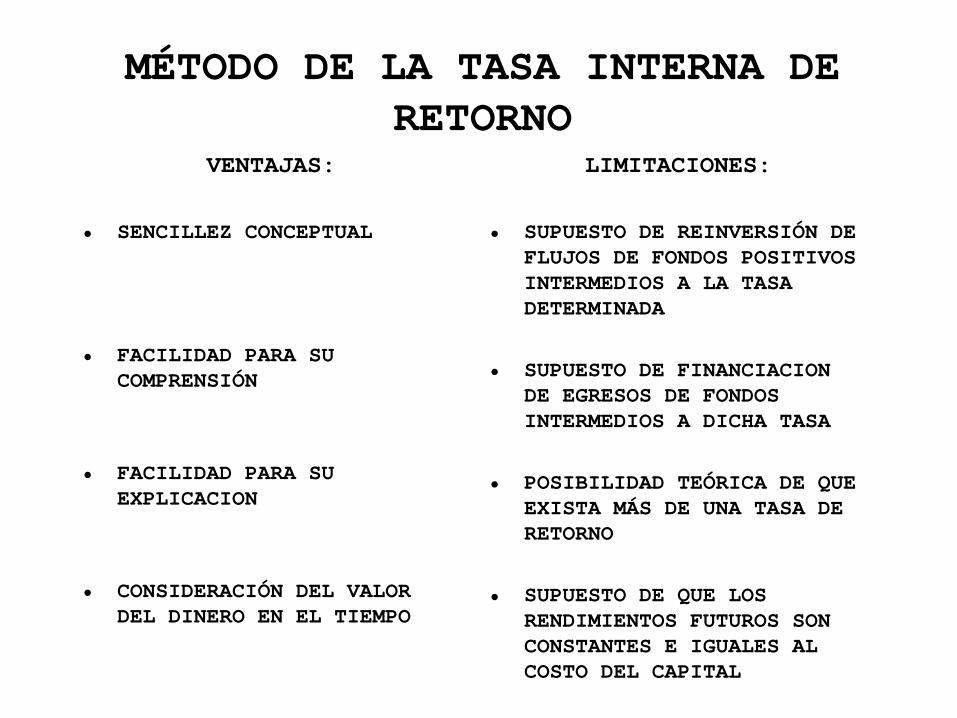

MÉTODO DE LA TASA INTERNA DE RETORNO

VENTAJAS:

• SENCILLEZ CONCEPTUAL

• FACILIDAD PARA SU COMPRENSIÓN

• FACILIDAD PARA SU EXPLICACION

• CONSIDERACIÓN DEL VALOR DEL DINERO EN EL TIEMPO

LIMITACIONES:

• SUPUESTO DE REINVERSIÓN DE FLUJOS DE FONDOS POSITIVOS INTERMEDIOS A LA TASA DETERMINADA

• SUPUESTO DE FINANCIACION DE EGRESOS DE FONDOS INTERMEDIOS A DICHA TASA

• POSIBILIDAD TEÓRICA DE QUE EXISTA MÁS DE UNA TASA DE RETORNO

• SUPUESTO DE QUE LOS RENDIMIENTOS FUTUROS SON CONSTANTES E IGUALES AL COSTO DEL CAPITAL

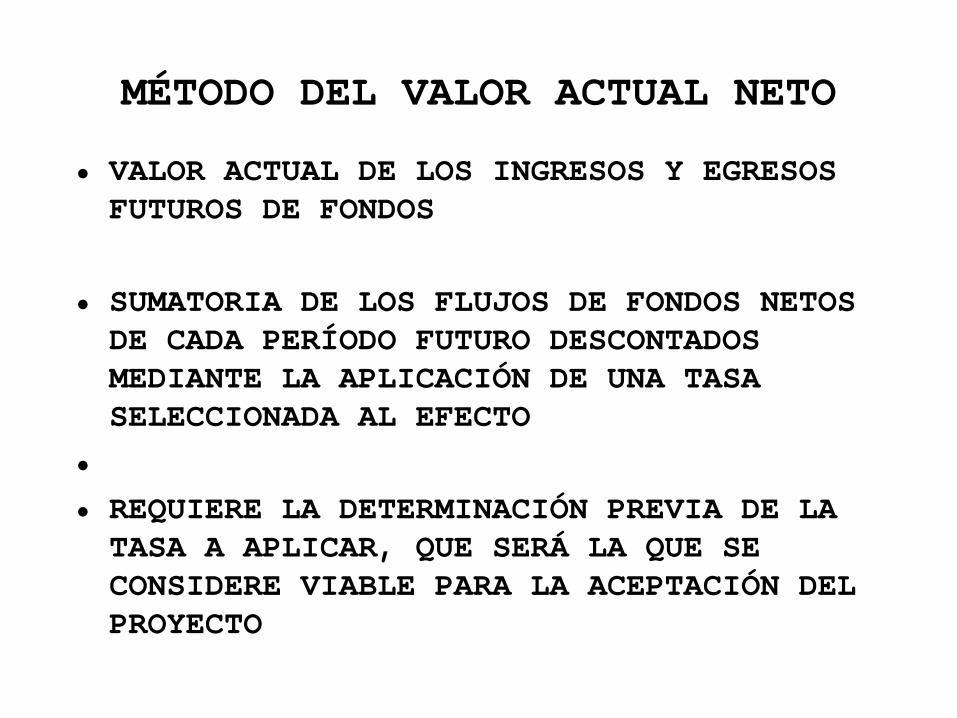

MÉTODO DEL VALOR ACTUAL NETO

• VALOR ACTUAL DE LOS INGRESOS Y EGRESOS FUTUROS DE FONDOS

• SUMATORIA DE LOS FLUJOS DE FONDOS NETOS DE CADA PERÍODO FUTURO DESCONTADOS MEDIANTE LA APLICACIÓN DE UNA TASA SELECCIONADA AL EFECTO

•

• REQUIERE LA DETERMINACIÓN PREVIA DE LA TASA A APLICAR, QUE SERÁ LA QUE SE CONSIDERE VIABLE PARA LA ACEPTACIÓN DEL PROYECTO

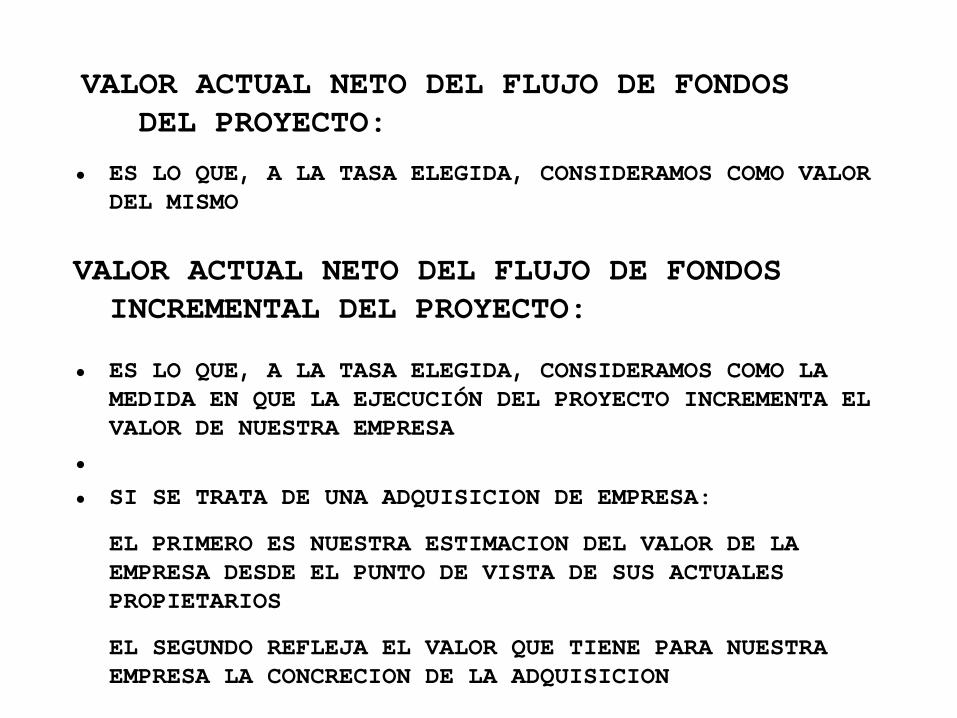

VALOR ACTUAL NETO DEL FLUJO DE FONDOS DEL PROYECTO:

• ES LO QUE, A LA TASA ELEGIDA, CONSIDERAMOS COMO VALOR DEL MISMO

VALOR ACTUAL NETO DEL FLUJO DE FONDOS INCREMENTAL DEL PROYECTO:

• ES LO QUE, A LA TASA ELEGIDA, CONSIDERAMOS COMO LA MEDIDA EN QUE LA EJECUCIÓN DEL PROYECTO INCREMENTA EL VALOR DE NUESTRA EMPRESA

•

• SI SE TRATA DE UNA ADQUISICION DE EMPRESA:

EL PRIMERO ES NUESTRA ESTIMACION DEL VALOR DE LA EMPRESA DESDE EL PUNTO DE VISTA DE SUS ACTUALES PROPIETARIOS

EL SEGUNDO REFLEJA EL VALOR QUE TIENE PARA NUESTRA EMPRESA LA CONCRECION DE LA ADQUISICION

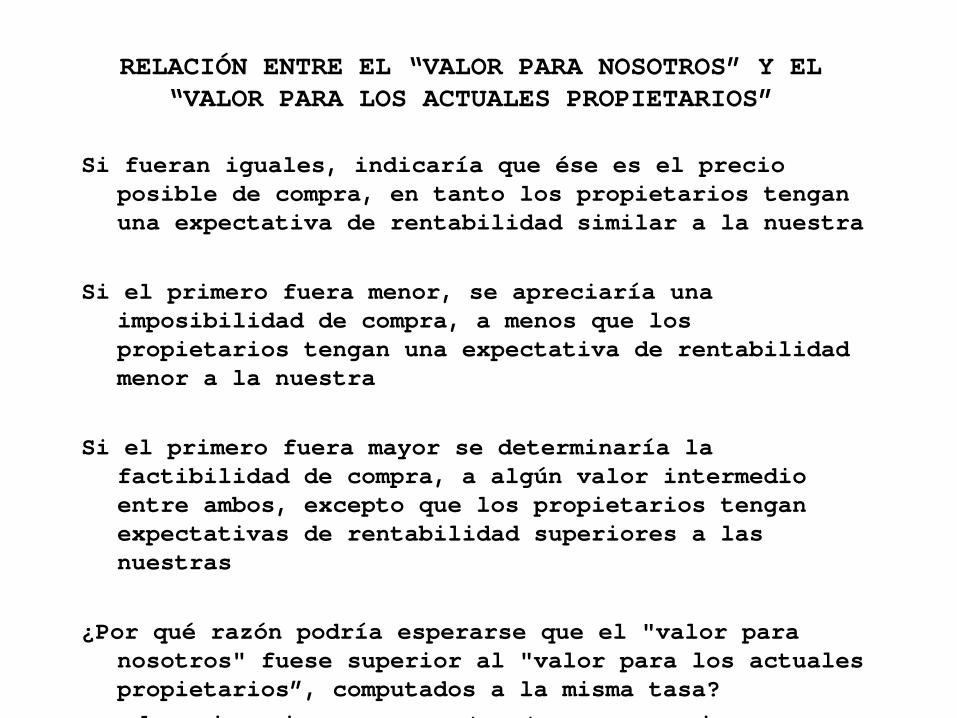

RELACIÓN ENTRE EL “VALOR PARA NOSOTROS” Y EL “VALOR PARA LOS ACTUALES PROPIETARIOS”

Si fueran iguales, indicaría que ése es el precio posible de compra, en tanto los propietarios tengan una expectativa de rentabilidad similar a la nuestra

Si el primero fuera menor, se apreciaría una imposibilidad de compra, a menos que los propietarios tengan una expectativa de rentabilidad menor a la nuestra

Si el primero fuera mayor se determinaría la factibilidad de compra, a algún valor intermedio entre ambos, excepto que los propietarios tengan expectativas de rentabilidad superiores a las nuestras

¿Por qué razón podría esperarse que el "valor para nosotros" fuese superior al "valor para los actuales propietarios”, computados a la misma tasa?

por las sinergias: menor estructura necesaria para afrontar dos actividades, si éstas se realizan de manera conjunta

• por las ventajas competitivas en que nos pudiera colocar la unión de las dos actividades (mayor predominancia en el mercado)

COMPUTO DEL VALOR ACTUAL NETO, COMO METODO PARA LA EVALUACION DE PROYECTOS:

• CÁLCULO DEL VALOR ACTUAL DE LOS INGRESOS Y EGRESOS

MEDIANTE LA APLICACIÓN DE LA TASA DEFINIDA COMO DE

RENTABILIDAD ACEPTABLE

• SI LA ADQUISICIÓN SE CONCRETARA AL "VALOR ACTUAL

NETO", LA TASA APLICADA SERÍA LA DE RETORNO DEL

PROYECTO,

PUES SE CONVERTIRÍA EN LA RAZÓN MEDIANTE CUYA

APLICACIÓN SE IGUALA A CERO EL VALOR ACTUAL NETO DE

LOS INGRESOS Y EGRESOS ORIGINADOS POR EL PROYECTO

(INCLUIDO EL DESEMBOLSO POR LA ADQUISICIÓN)

RELACION ENTRE LOS MÉTODOS DEL VALOR ACTUAL NETO Y DE LA TASA

INTERNA DE RETORNO:

• ANTE LAS OPCIONES DE "ACEPTAR O RECHAZAR" UNA INVERSION AMBOS MÉTODOS CONDUCEN A SIMILAR DECISIÓN

• SI SELECCIONAMOS UNA TASA DE DESCUENTO, Y CONSIDERAREMOS QUE ES ADECUADO REALIZARLA SI EL VALOR ACTUAL NETO (INCLUIDO EL DESEMBOLSO INICIAL) ES POSITIVO

• SI, A PARTIR DE UN FLUJO DE FONDOS (INCLUIDO EL DESEMBOLSO INICIAL) DETERMINAMOS LA TASA INTERNA DE RETORNO, Y LA CONSIDERAMOS ACEPTABLE (ES LA QUE HUBIERAMOS SELECCIONADO EN EL OTRO MÉTODO)

MÉTODO DEL VALOR ACTUAL NETO: SIRVE, EN PARTICULAR, PARA CALCULAR EL VALOR PRESENTE DE UN NEGOCIO PARA SUS ACTUALES PROPIETARIOS Y PARA NUESTRA EMPRESA

TASA INTERNA DE RETORNO: SIRVE PARA EVALUAR LA CONVENIENCIA DE UNA INVERSIÓN A PARTIR DE DATOS

ACERCA DEL FLUJO DE FONDOS (INCLUIDO EL DESEMBOLSO INICIAL) PARA ENCARAR O ADQUIRIR LA ACTIVIDAD

EN REALIDAD SON METODOS COMPLEMENTARIOS: PODEMOS EVALUAR JUEGOS DIVERSOS DE COMBINACIONES ENTRE TASAS

DE RETORNO Y PRECIOS DE ADQUISICIÓN

LO QUE FACILITA EL ANALISIS DE LA FACTIBILIDAD DE LA INVERSIÓN, ANTE DISTINTAS OPCIONES EN CUANTO A

PRECIOS DE COMPRA, O DE LANZAMIENTO DE LA ACTIVIDAD

SE ENRIQUECEN CON LA DETERMINACIÓN DEL PERÍODO DE REPAGO PARA EL "FLUJO DE FONDOS DESCONTADO"

ASPECTOS A CONSIDERAR RESPECTO DE LOS DATOS PARA LA EVALUACIÓN:

• OBTENCIÓN DE TODOS LOS POSIBLES DE FUENTE

INDEPENDIENTE

• VALIDACIÓN DE LOS PROPORCIONADOS POR LA EMPRESA A

ADQUIRIR

• POSIBILIDAD DE INVESTIGACIONES "AD HOC"

• CONFIDENCIALIDAD

HACIA TERCEROS COMPETIDORES

HACIA LA EMPRESA EVALUADA

EN LA PROPIA COMPAÑÍA

• RESPONSABILIDAD POR LA REALIZACIÓN DE LA EVALUACIÓN:

CONSULTORES EXTERNOS

PERSONAL DE LA COMPAÑÍA DE ALTA CONFIABILIDAD

ANÁLISIS DE SENSIBILIDAD:

CONSISTE EN EL ANALISIS DE VARIANTES:

• EN EL VALOR ASUMIDO PARA LAS PREMISAS DEL CONTEXTO

• EN LA EVOLUCIÓN DE LA ACTIVIDAD DE LA EMPRESA

• EN EL PRECIO DE ADQUISICIÓN

• EN LA FORMA DE ENCARAR LA ACTIVIDAD, EN LOS COSTOS DE INICIARLA, Y/O EL MOMENTO EN QUE SE PRODUCIRIAN LAS

EROGACIONES

INCLUYE ASIMISMO LA CONSIDERACION DEL GRADO DE RIESGO DE QUE SE PRODUZCAN ALTERACIONES EN:

• EL VALOR DE LAS PREMISAS DEL CONTEXTO

• LOS MERCADOS EN QUE SE DESARROLLA LA ACTIVIDAD

• LA PARTICIPACIÓN DE LA COMPAÑÍA EN MERCADO

SUPONE TAMBIÉN EL ANÁLISIS DEL COSTO DE SALIDA DE LA ACTIVIDAD

COSTO DEL CAPITAL

• CRITERIO DE ACEPTACIÓN APLICABLE A LAS INVERSIONES PROPUESTAS

• "TASA DE RETORNO" MÍNIMA REQUERIDA DE UNA ACTIVIDAD PARA ENCARARLA

• TIPO DE DESCUENTO A APLICAR EN EL MÉTODO DEL "VALOR ACTUAL NETO”

• COSTOS EXPLÍCITOS DEL CAPITAL: RELACIONADOS CON EL FLUJO DE CAJA INCREMENTAL QUE SE PRODUCE SI SE LLEVA ADELANTE EL PROYECTO

• COSTOS IMPLÍCITOS DEL CAPITAL: COSTOS DE OPORTUNIDAD EN CASO DE EVALUARSE LA INVERSION CON FONDOS APORTADOS POR LOS PROPIETARIOS DE NUESTRA EMPRESA