Informe avances Inversión Inmobiliaria “Rugendas” vía Fideicomiso.

Upload

gabriel-angel-lermaCategory

view

223download

1description

Evaluación de Proyectos

de Inversión Inmobiliaria

Diplomado en

Administración Estratégica de Bienes Raíces

Instructor: Dr. Humberto Guevara

Guatemala, Noviembre 2012

Dr. José Humberto Guevara Balderas

Doctorado en Finanzas, Maestría en Administración (Tulane University), Maestría en Impuestos (IEE,

Monterrey, México) , Maestría en Administración (SUNY at Buffalo) Contador Público (ITESM, Campus

Monterrey). Se ha especializado en Finanzas Corporativas y Finanzas Internacionales. El Dr. Guevara

realiza investigación sobre eficiencia de los mercados internacionales, pronóstico y determinación

de tipo de cambio.

Ha participado en consultorías y cursos de capacitación para empresas como en la Autoridad del

Canal de Panamá, Bancomer, Banamex, Banco Internacional, Centro Bancario de Monterrey, Confía,

Genetec, Metalsa y en diplomados ofrecidos por el Departamento de Contabilidad en la Universidad

Virtual del tecnológico de Monterrey y en diversas ciudades de México: Tampico, Monclova, Mérida,

La Paz, Tijuana, Hermosillo, Culiacán, Cd. Obregón, Los Mochis, Aguascalientes, Cd. Juárez, Saltillo,

Mazatlán, y el extranjero: Ecuador, Honduras, Panamá, Perú y Nicaragua.

Algunos de los temas de los cursos de capacitación que imparte son: Administración Financiera,

Planeación Financiera, Finanzas Internacionales, Instrumentos Derivados, Contabilidad Gerencial,

Administración del Capital en Trabajo, Finanzas Corporativas, Matemáticas Financieras, Análisis

Financiero, Evaluación de Proyectos, Fuentes de Financiamiento.

Actualmente es Director del Departamento Académico de Finanzas en ITESM, Campus Monterrey.

MÓDULO

Evaluación de Proyectos

Inmobiliarios

¿Expectativas?

Objetivo del Curso

Entender los elementos básicos y desarrollar habilidades en la aplicación de técnicas utilizadas en la evaluación financiera de proyectos de inversión en el área de bienes raíces. Así como analizar el concepto de riesgo en la toma de decisiones de inversión.

Temario

I. Introducción

II. Manejo del dinero a través del tiempo

III. Presupuesto de Capital

A. Técnicas de evaluación de proyectos

B. Estimación del Flujo de efectivo

C. Análisis de riesgo

I. Introducción

¿Cómo se determina el precio a pagar

por una propiedad?

Criterios para determinar el Valor de un bien

a. Múltiplos

b. Comparasiones

c. Valor Presente Neto

Valor de una casa

a) Metros cuadrados x Q 5,000

b) Renta x 200

Para una adecuada toma de decisiones es importante diferenciar y comparar:

El valor de mercado de la inversión

vs

El valor de la inversión (precio justo)

El valor de mercado es el precio al que los participantes del mercado están dispuestos

a pagar por la inversión.

El valor de justo se define como el valor presente de los beneficios futuros generados por poseer dicha inversión (propiedad)

El valor justo de una inversión está en función de: 1. Los beneficios futuros que generará 2. El rendimiento a exigir por la inversión.

¿Cómo determino el valor actual de los beneficios futuros?

II. Valor del dinero a través del

Tiempo

Valor del dinero en el tiempo

Cantidades iguales de dinero no tienen el

mismo valor, si se encuentran en fechas

distintas.

¿Porqué?

Un quetzal que esté disponible el día de hoy

vale más que un quetzal que se recibe en un

año; si se tuviera el quetzal hoy, podría

invertirse, ganar intereses y terminar con más

de un quetzal en un año.

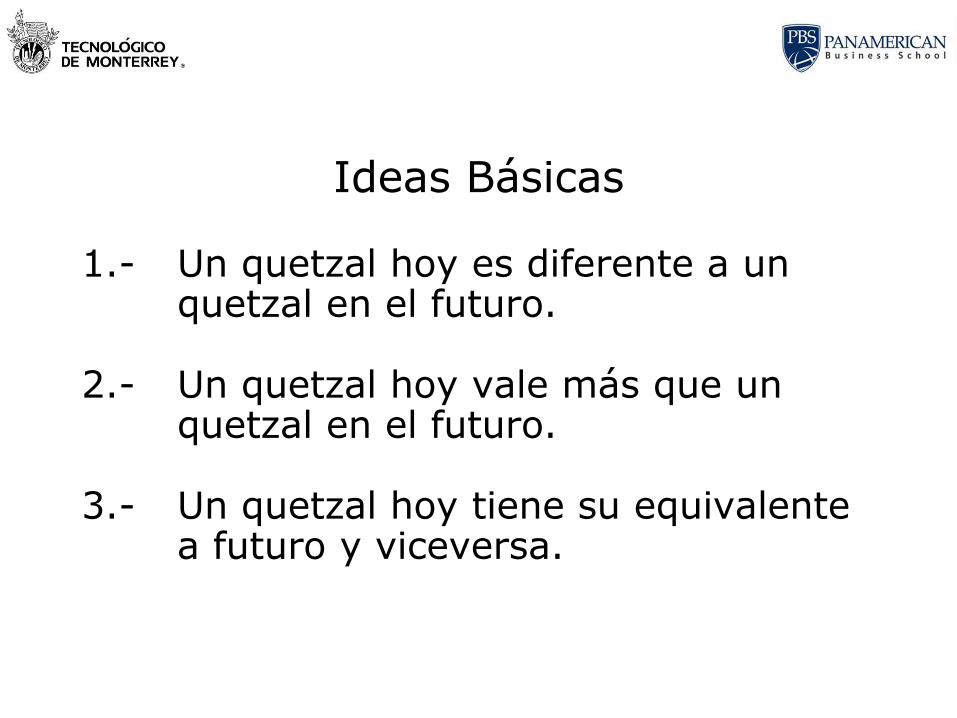

Ideas Básicas

1.- Un quetzal hoy es diferente a un quetzal en el futuro.

2.- Un quetzal hoy vale más que un quetzal en el futuro.

3.- Un quetzal hoy tiene su equivalente a futuro y viceversa.

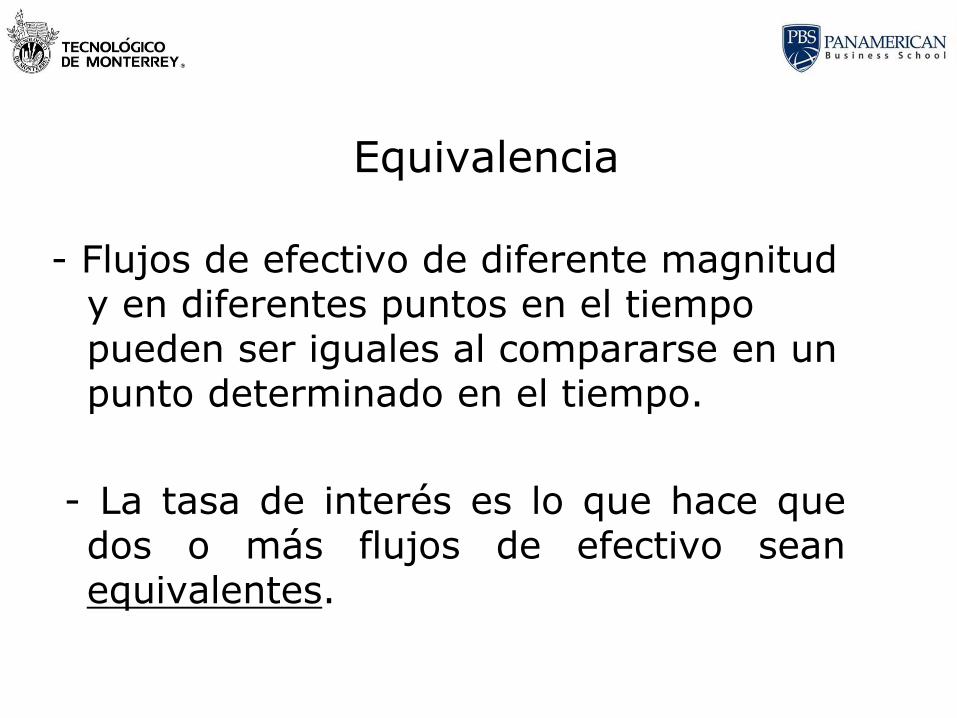

Equivalencia

- Flujos de efectivo de diferente magnitud y en diferentes puntos en el tiempo pueden ser iguales al compararse en un punto determinado en el tiempo.

- La tasa de interés es lo que hace que dos o más flujos de efectivo sean equivalentes.

Equivalencia

La tasa de interés es lo que hace que dos o más flujos de efectivo sean equivalentes.

Al proceso consistente en partir de los valores actuales (Quetzales al día de hoy: VP), para calcular valores futuros (VF) se conoce como proceso de composición.

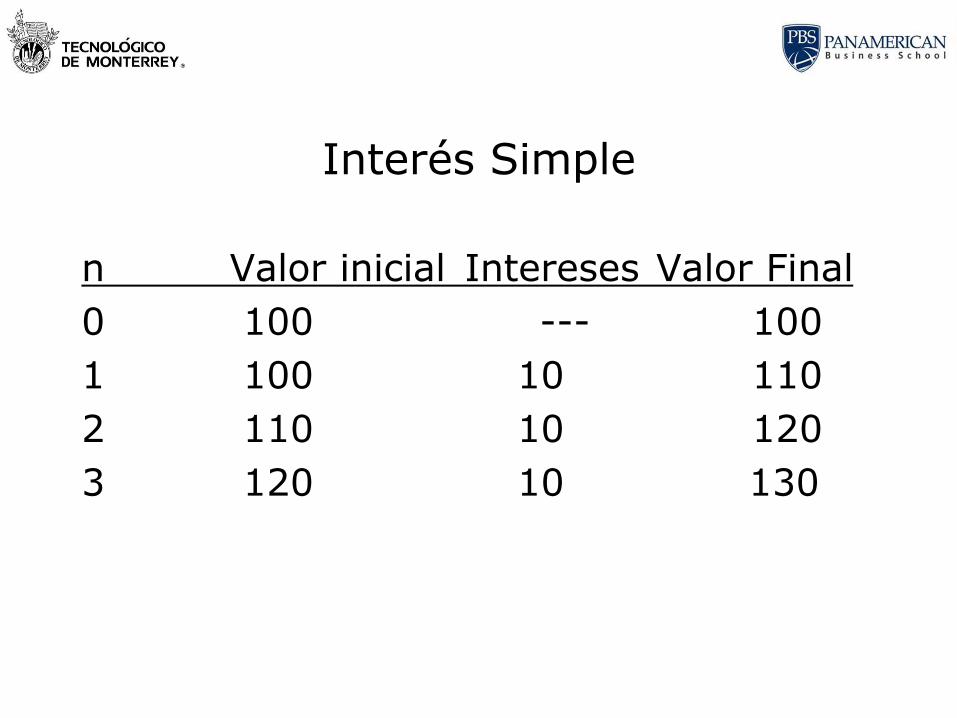

Suponga que deposita Q100 el día de hoy en

una cuenta bancaria que paga un interés del

10% anual, durante 3 años.

¿Cuánto se tendría al final del tercer año?

El valor futuro, o lo que recibiré por la

inversión, está en función de la forma

en que se acumulan los intereses.

Acumulación de intereses:

A) Simple

B) Compuesto

Interés Simple

n Valor inicial Intereses Valor Final

0 100 --- 100

1 100 10 110

2 110 10 120

3 120 10 130

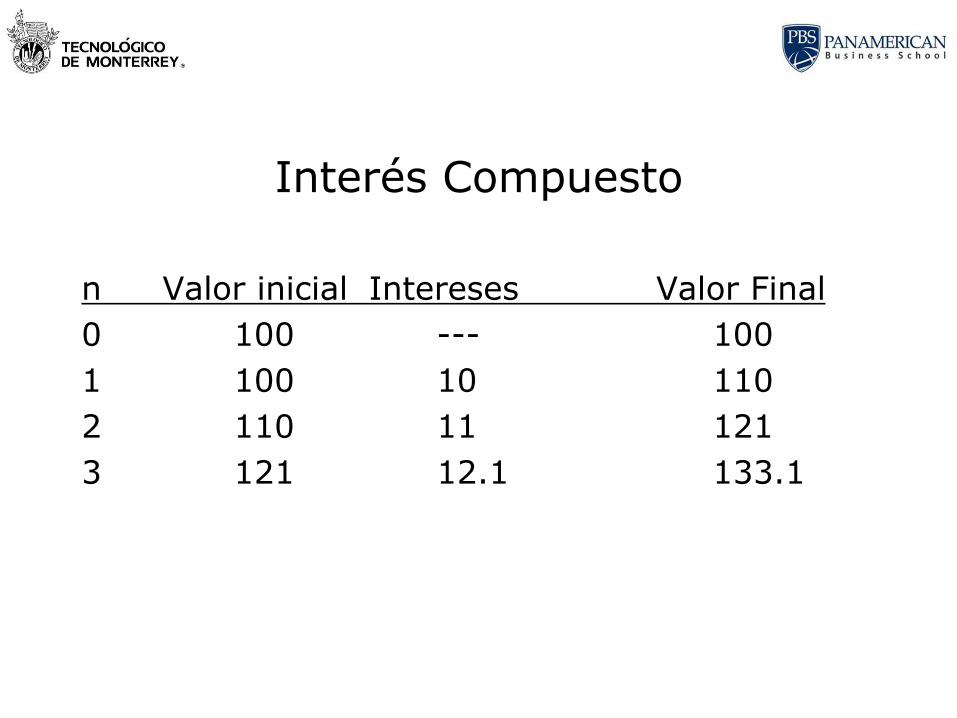

Interés Compuesto

n Valor inicial Intereses Valor Final

0 100 --- 100

1 100 10 110

2 110 11 121

3 121 12.1 133.1

Interés compuesto

A diferencia del interés simple, en el interés

compuesto los intereses de los primeros

períodos se acumulan al capital para generar

intereses en los períodos subsecuentes.

Los intereses de un período serán menores

que los calculados en períodos posteriores.

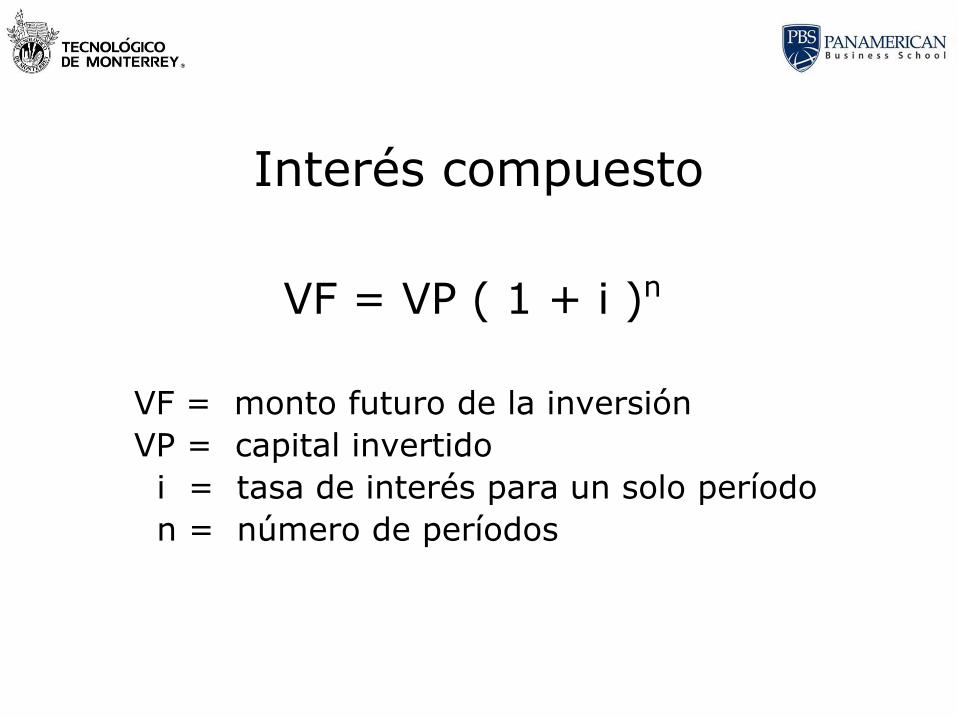

Interés compuesto

VF = VP ( 1 + i )n

VF = monto futuro de la inversión

VP = capital invertido

i = tasa de interés para un solo período

n = número de períodos

Ejemplo 1:

Usted compra una casa con valor de Q1,500,000 que

acuerda liquidar haciendo un pago inicial de Q500,000

y un pago final 24 meses después.

Acepta pagar el 10% de interés anual, ¿cuánto debe

pagar dentro de 24 meses?

Valor Presente

El valor presente siempre es menor que el valor futuro, porque sobre el valor presente se van a acumular intereses hasta llegar a la fecha futura.

VP = VF .

( 1 + i )n

Ejemplo 2: Usted desea vender un terreno a un precio de Q300,000, dicha cantidad deberá ser pagada en 12 meses. Si consideramos que el costo del dinero es del 8% anual, ¿cuánto estaría dispuesto a recibir si el cliente le paga hoy mismo?

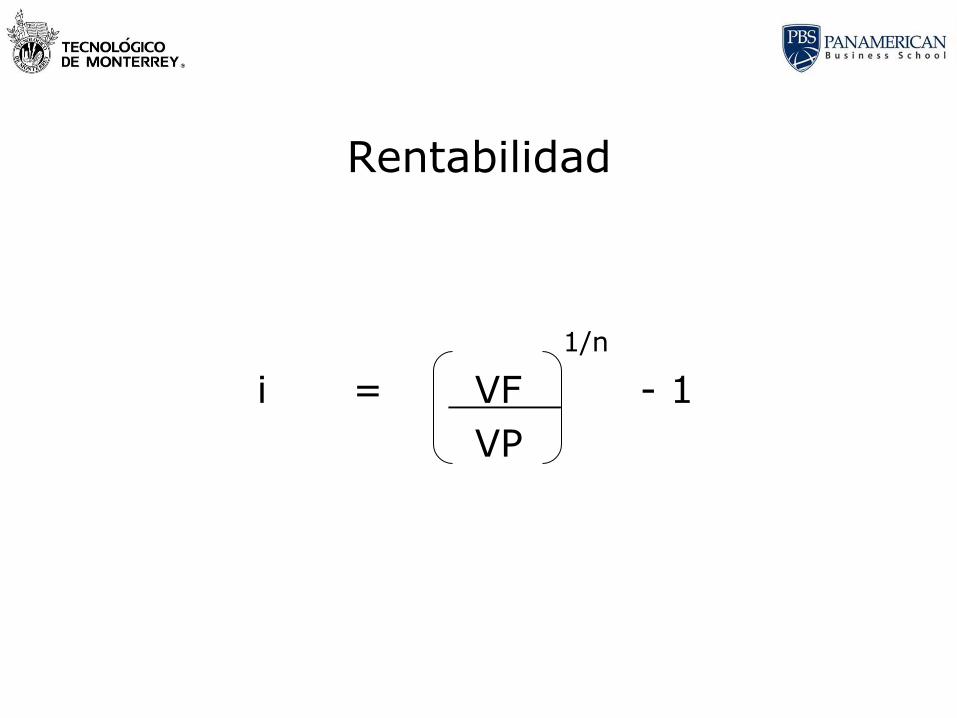

Rentabilidad

1/n

i = VF - 1

VP

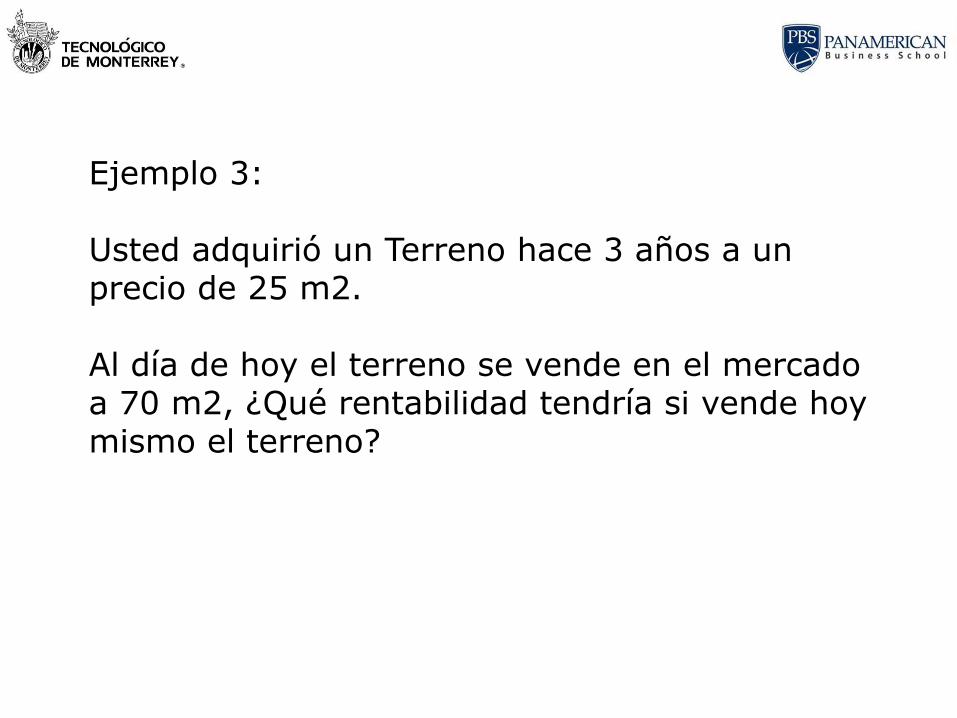

Ejemplo 3: Usted adquirió un Terreno hace 3 años a un precio de 25 m2. Al día de hoy el terreno se vende en el mercado a 70 m2, ¿Qué rentabilidad tendría si vende hoy mismo el terreno?

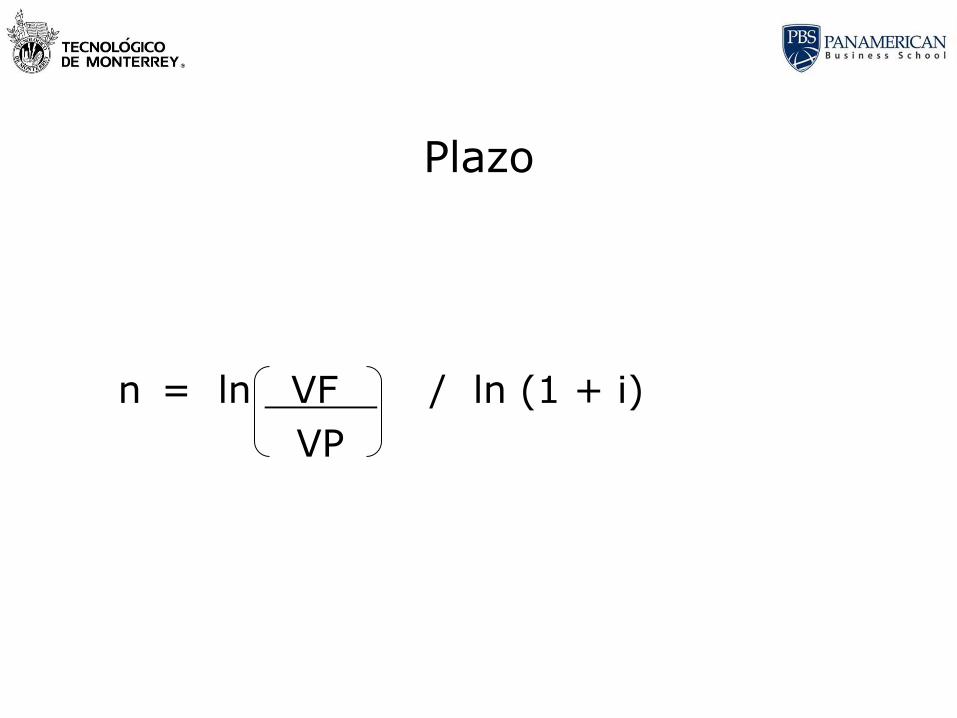

Plazo

n = ln VF / ln (1 + i)

VP

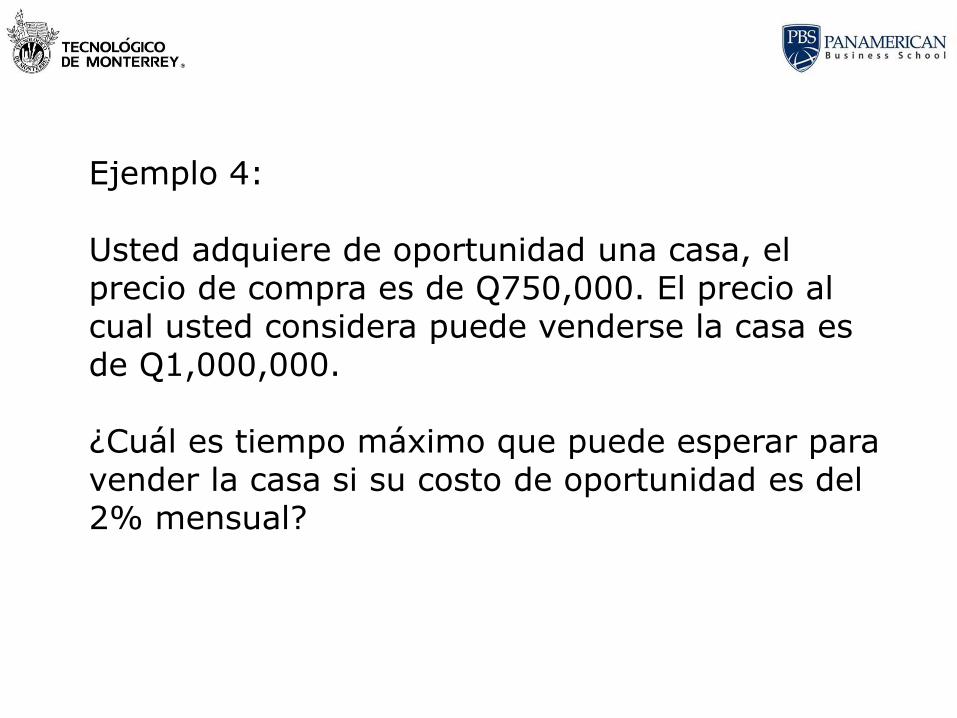

Ejemplo 4: Usted adquiere de oportunidad una casa, el precio de compra es de Q750,000. El precio al cual usted considera puede venderse la casa es de Q1,000,000. ¿Cuál es tiempo máximo que puede esperar para vender la casa si su costo de oportunidad es del 2% mensual?

Ejemplo 5

El 1 de Febrero usted inviertirá Q100,000 en

el banco a una tasa de interés del 12% anual a un plazo de 3 meses, ¿Cuánto recibirá en 3 meses?

a) Si la capitalización de intereses es mensual.

b) Si la capitalización de intereses es trimestral.

c) Si la capitalización de intereses es diaria.

Ejemplo 6:

Considere que tiene una propiedad que alberga

12 departamentos, los cuales renta amueblados.

Considera que debe reponer el mobiliario en

promedio cada 8 años. Si el reponer el mobiliario

de un departamento representa 10,000 usd,

¿cuánto tendrá que ahorrar cada año para poder

realizar el reemplazo del mobiliario?

Asuma i= 6%

Anualidades

Es un flujo de efectivo constante que se paga o se cobra cada cierto período.

Las cantidades deben ser iguales y el intervalo de tiempo entre ellas siempre es el mismo.

Los intereses se acumulan una vez cada período.

Las anualidades pueden clasificarse en:

– Anualidades ordinarias (vencidas). Cuando:

La primera anualidad está un período después que el valor presente, o;

La última anualidad está junto con el valor futuro.

– Anualidades anticipadas. Cuando:

La primera anualidad está junto con el valor presente, o;

La última anualidad está un período antes que el valor futuro.

Anualidades Anticipadas

Anualidades Vencidas

1 2 3 10 11 12

10 10 10

0

10 10 10

0 1 2 3 10 11 12

10 10 10 10 10 10

Anualidades Anticipadas

Anualidades Vencidas

1 2 3 10 11 12 0

AA

0 1 2 3 10 11 12

VP VF

VP VF

AA AA AA AA AA

Av Av Av Av Av Av

1 - 1

VP = AV (1 + i )n

VF = AV (1 + i )n - 1

Anualidades Vencidas

i

i

1 - 1

VP = AA * (1 + i )n * (1 + i)

VF = AA * (1 + i )n - 1 * (1 + i)

Anualidades Anticipadas

i

i

Ejemplo 7:

Se va a comprar una casa nueva cuyo valor total es de Q2,000,000. Se pagará un enganche de Q400,000 y el resto a 120 mensualidades a una tasa del 12% anual. ¿Cuál será el monto de las mensualidades si se pagan al final de cada mes?

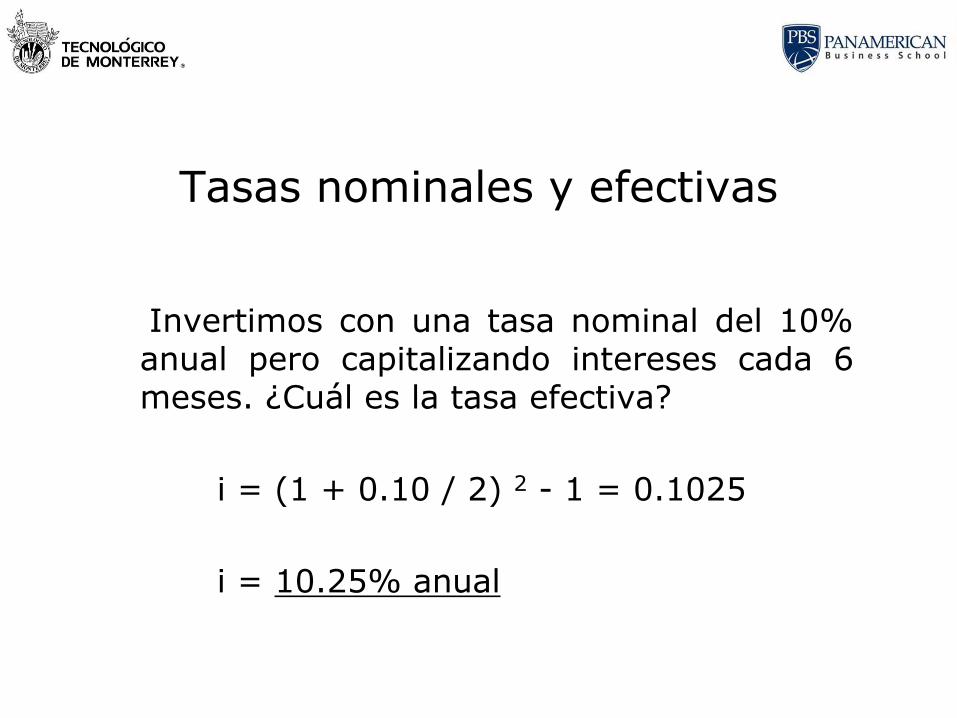

Tasas nominales y efectivas

Una tasa nominal es aquella que no incluye la capitalización de intereses durante el período que generalmente es de un año.

Una tasa efectiva es una tasa real, pues sí incluye el efecto por la capitalización de intereses durante el año.

Tasas nominales y efectivas

i = ( 1 + j / m )m - 1

i = tasa de interés efectiva

j = tasa de interés nominal

m = número de capitalizaciones en un año

Tasas nominales y efectivas

Invertimos con una tasa nominal del 10% anual pero capitalizando intereses cada 6 meses. ¿Cuál es la tasa efectiva?

i = (1 + 0.10 / 2) 2 - 1 = 0.1025

i = 10.25% anual

Ejemplo 8

Considerando que la tasa de interés en el

mercado es del 12% anual capitalizable mensualmente. Determina su tasa de interés anual equivalente con:

a) Capitalización de intereses anual.

b) Capitalización de intereses trimestral.

c) Capitalización de intereses diaria.

Tasas nominales y reales

Una tasa nominal es aquella que incluye la inflación al eliminársele el impacto de la inflación esa tasa es conocida como tasa real.

Tasas nominales vs reales

tasa nominal = ( 1 + tasa real) * (1+ inflación) - 1

tasa real = ( 1 + tasa nominal) / (1+ inflación) - 1

Ejemplo 9:

La tasa de interés promedio del interés en el año 2011 fue del 5%. Considerando que la tasa de inflación anual fue del 4%, ¿Cuál fue la tasa de interés real obtenida por los inversionistas en el 2011?

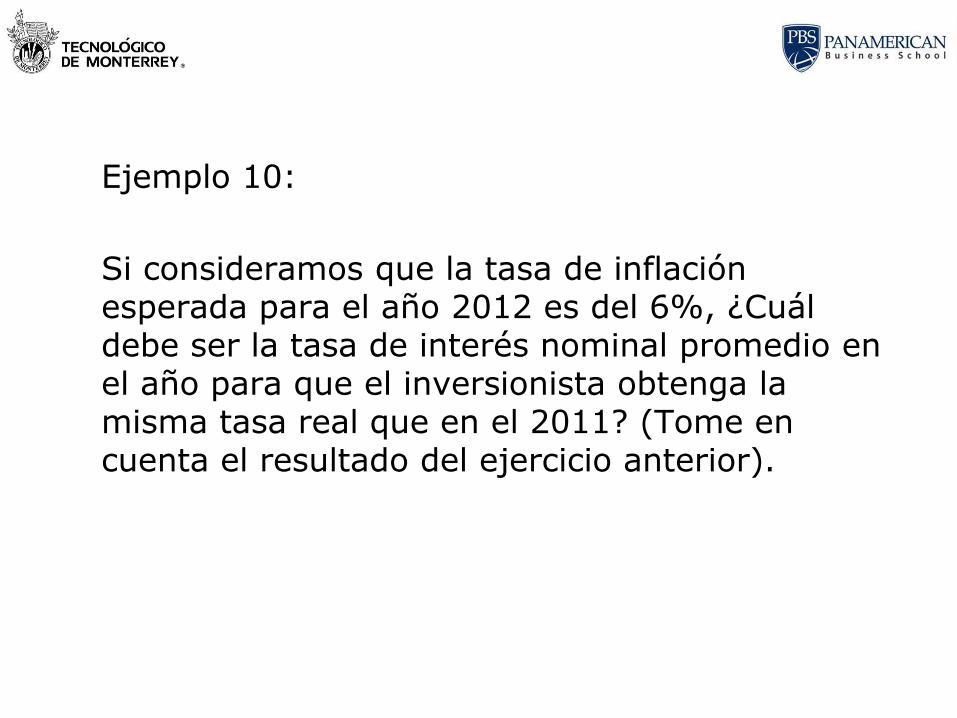

Ejemplo 10:

Si consideramos que la tasa de inflación esperada para el año 2012 es del 6%, ¿Cuál debe ser la tasa de interés nominal promedio en el año para que el inversionista obtenga la misma tasa real que en el 2011? (Tome en cuenta el resultado del ejercicio anterior).

Ejemplo 11:

Usted adquirió un terreno con un crédito hace 12

meses. El precio del terreno era de $1,000,000. El contrato establecía el pago en 36 mensualidades (vencidas) de $40,000 y un pago anual $50,000 al final de cada año (junto con la mensualidad). ¿Cuál es el la tasa de interés efectiva relacionada con este financiamiento?

Ahora…

Solos

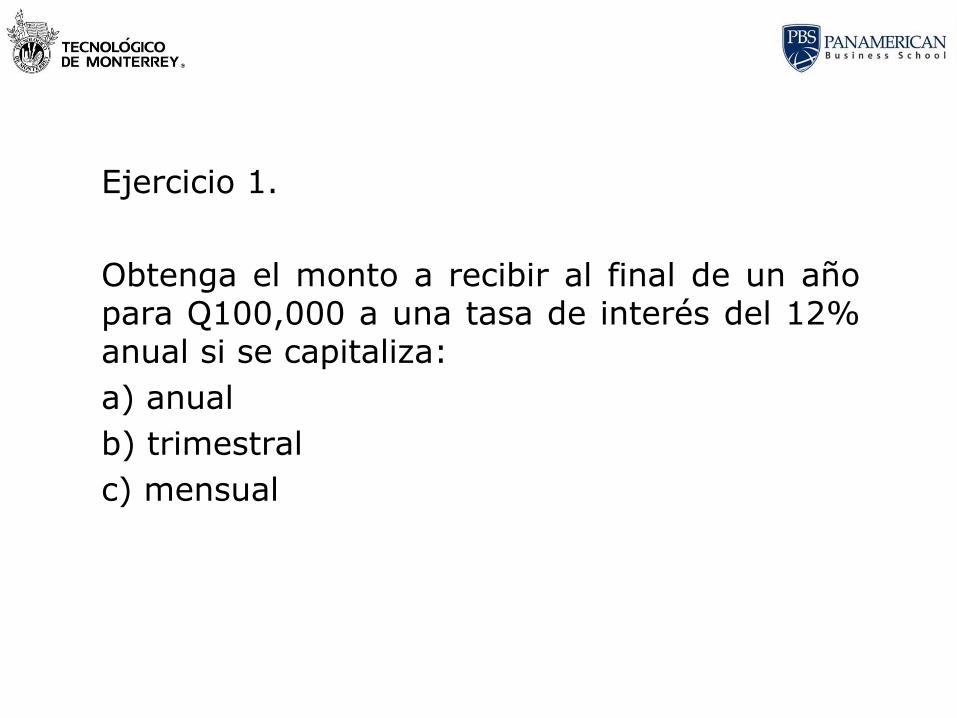

Ejercicio 1.

Obtenga el monto a recibir al final de un año para Q100,000 a una tasa de interés del 12% anual si se capitaliza:

a) anual

b) trimestral

c) mensual

Ejercicio 2.

Calcule el valor actual de Q80,000 que recibirá en dos años y seis meses descontados a una tasa del 10% anual con capitalización trimestral.

Ejercicio 3.

¿Cuál es el valor actual de 6 pagos iguales de Q1,500 a una tasa del 14%,

(a) si los pagos se hacen al final de cada año;

(b) si los pagos se hacen al inicio de cada año?

Ejercicio 4.

Considere que la tasa de interés anual capitalizable mensualmente es del 8%. Determine su tasa equivalente:

a) Anual capitalizable trimestralmente

b) Anual capitalizable semestralmente

c) Anual capitalizable anualmente

Ejercicio 5.

La compañía “Construye” compró una propiedad en Q45,000. Se realizó un pago inicial de Q10,000 y el resto se pagará en plazos semestrales iguales, el primero de los cuales vence 6 meses después de la fecha de la compra. El interés es del 14% anual capitalizable en forma mensual y la deuda se debe amortizar en 5 años.

a) ¿Cuál es el pago semestral requerido?

b) ¿Cuál deberá ser el pago inicial si la tasa de interés es de 12% anual capitalizable mensual y los pagos semestrales son de Q5,000?

Ejercicio 6.

El precio para una casa es de Q250,000 de enganche, 24 mensualidades de Q10,000 cada una (pagaderas al finalizar el mes) y 2 pagos mas de Q50,000 al finalizar cada año.

¿Cuál es el precio equivalente de contado si se maneja una tasa del 12% anual / mensual?

Ejercicio 7.

Usted ha adquirido una casa a un precio de 200,000

dlls. La casa la va a rentar.

a) ¿Cuál es el valor de renta si la casa se vendió a un múltiplo de 180?.

Si la renta mensual es de 1,200 dlls,

b) ¿cuánto tiempo tardará en recuperar la inversión? Asuma un costo del dinero del 6% anual.

Considerando que desea recuperar la inversión en un plazo de 10 años.

c) ¿Cuál es el monto de la renta que deberá cobrar al inicio de cada mes?

III. Presupuesto de Capital

Tipos de inversión en bienes raíces

1. Casas habitación y condominios

2. Edificio de oficinas

3. Centros comerciales

4. Parques industriales

5. Terrenos

Etapas en inversión de bienes raíces

1. Adquisición

2. Operación

3. Venta o valor de desecho

Proceso del análisis de la inversión

1. Identificar el objetivo del tomador de

decisiones

2. Análisis del medio ambiente

3. Estimación de los flujos de efectivo

4. Definir los criterios para la toma de

decisiones

1. Objetivo del tomador de decisiones

a. Inversionista

b. Prestamista

c. Usuario

d. Gobierno

2. Análisis del medio ambiente

a. Mercado

b. Legal

c. Financiero

d. Fiscal

3. Estimación de los flujos de efectivo

a. Ingreso potencial

b. Ingreso efectivo

c. Margen operativo

d. Impuestos

e. Valor de desecho de la propiedad

4. Criterios para la toma de decisiones

a. Valor Presente Neto

b. Tasa Interna de Rendimiento

c. Período de Recuperación

Información necesaria para evaluar financieramente un proyecto de inversión

1) Flujos de efectivo - Inversión inicial

- Flujo operativo

- Flujo terminal

2) Costo del capital (Rendimiento requerido)

3) Vida del proyecto

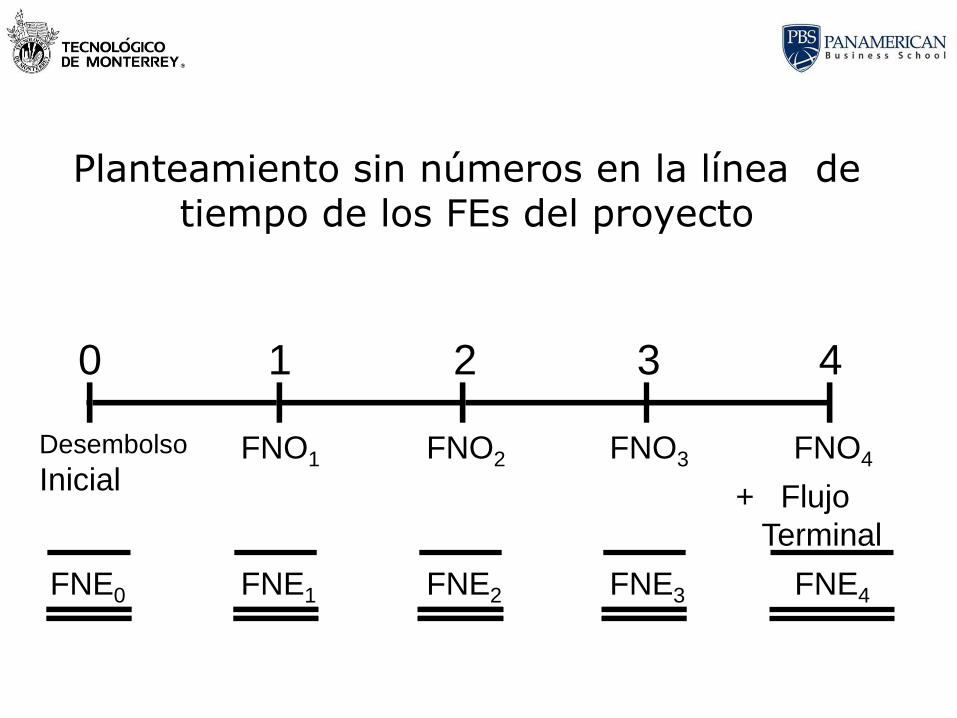

Planteamiento sin números en la línea de tiempo de los FEs del proyecto

0 1 2 3 4

Desembolso

Inicial FNO1 FNO2 FNO3 FNO4

+ Flujo

Terminal

FNE0 FNE1 FNE2 FNE3 FNE4

Antes de invertir un peso en un proyecto,

¿Qué te interesaría saber del mismo?

(financieramente hablando)

Técnicas básicas para evaluar proyectos:

a. Período de Recuperación

b. Valor Presente Neto (VPN)

c. Tasa Interna de Rendimiento (TIR)

Período de recuperación

Busca saber en cuánto tiempo una inversión generará fondos suficientes para igualar al total de dicha inversión.

EJEMPLO

Inversión = 100

FNE 1 = 25

FNE 2 = 30

FNE 3 = 35

FNE 4 = 40

FNE 5 = 45

Período de Recuperación = ?

Decisión

Para la elección de un proyecto evaluado en forma individual, se compara el período de recuperación con un tiempo de recuperación esperado que será el límite.

Si se comparan dos o más proyectos, además de tener un límite se elige el proyecto con menor período de recuperación.

¿Qué ventajas y limitaciones piensas que tiene el método?

Valor presente neto

Consiste en descontar mediante una tasa de rendimiento los flujos generados por la inversión y compararlos con el valor de la inversión (esto en el caso de que solo se tenga

la inversión inicial).

Cálculo

Para la aplicación de este método es necesario tener la siguiente información: el valor neto de la inversión, los flujos anuales netos y el valor de desecho si este existe, la vida del proyecto y la tasa de rendimiento mínimo aceptado.

EJEMPLO

Inversión = 100

FNE 1 = 25

FNE 2 = 30

FNE 3 = 35

FNE 4 = 40

FNE 5 = 45

i = 10%

Valor Presente Neto = ?

Decisión

Si el resultado es un valor presente neto positivo, este representaría un dividendo que podría anticiparse a los accionistas, sabiendo que se recuperará la inversión y se pagará el costo del financiamiento.

Un proyecto se considera bueno si el valor presente de los flujos supera al valor de la inversión, es decir, resulta un valor presente neto positivo.

¿Qué ventajas y limitaciones piensas que tiene el método?

Tasa interna de rendimiento

Es la tasa de interés a la cual debemos descontar los flujos del proyecto para que éstos igualen el valor de la inversión.

También se entiende por tasa interna de rendimiento la tasa máxima que estaríamos dispuestos a pagar a quien financia el proyecto.

EJEMPLO

Inversión = 100

FNE 1 = 25

FNE 2 = 30

FNE 3 = 35

FNE 4 = 40

FNE 5 = 45

Tasa Interna de Rendimiento = ?

Tasa Interna de Retorno: TIR

0 1 2 3

FNE0 FNE1 FNE2 FNE3

Costo entradas

TIR es la tasa de descuento que forza:

VP de Beneficios = VP de Costos.

Esto es lo mismo que el VPN = 0.

Decisión

Conforme a este método se considera como bueno aquel proyecto cuya tasa interna de rendimiento es superior a la tasa de rendimiento mínimo aceptado.

¿Qué ventajas y limitaciones piensas que tiene el método?

VPN y TIR siempre llevan a la misma decisión aceptar/rechazar para proyectos independientes:

k > TIR

y VPN < 0.

Rechazar.

VPN ($)

k (%) TIR

TIR > k

y VPN > 0

Aceptar.

¿Qué ventajas y limitaciones piensas que tiene el método?

Ejemplos

Bibliografía Recomendada

1. Shapiro, Alan. Capital Budgeting and Investment

Analysis. Pearson, Prentice Hall, 2005.

2. Bierman Harold Jr ., Smidt Seymour. The Capital

Budgeting Decision. Ed. Prentice Hall. Octava Edición,

1993

3. Jaffe, Austin and Sirmans C.F., Fundamentals of Real

Estate Investment. Prentice Hall, third edition, 1995

4. Brueggeman, William and Fisher, Jeffrey., Real Estate

Finance and Investments. McGraw Hill. Twelfth

Edition, 2005

.

,

.

![[PROYECTO DE INVERSIÓN INMOBILIARIA]](https://static.fdocuments.ec/doc/165x107/6177686bdee9d402d759a8d4/proyecto-de-inversin-inmobiliaria.jpg)