![Estudio de Mercado Duraznos en Conserva[1]](https://static.fdocuments.ec/doc/165x107/5571f78a49795991698b9043/estudio-de-mercado-duraznos-en-conserva1.jpg)

ESTUDIO DE MERCADO PESCADO EN CONSERVA … · ESTUDIO DE MERCADO PESCADO EN CONSERVA – ......

27

|1 ESTUDIO DE MERCADO PESCADO EN CONSERVA – AUSTRALIA ProChile Sydney, Septiembre 2009 INDICE I.- Información del Producto p.4 1.1. Código sistema armonizado chileno SACH 1.2. Descripción del producto 1.3. Código sistema armonizado local II.- Situación Arancelaria y para-arancelaria p.4 2.1. Arancel general 2.2. Arancel preferencial producto chileno 2.3. Otros países con ventajas arancelarias 2.4. Otros impuestos 2.5. Barreras para arancelarias III.- Requisitos y Barreras de Ingreso p.5 3.1 Identificación de las agencias pertinentes ante las cuales se deben tramitar permisos de ingresos, el registro de productos y etiquetas. 3.2 Ejemplos de etiquetado de productos (imágenes). IV.- Estadísticas- Importaciones p.8 3.1. Salmón en conserva: Código SACH: 1604.20.30 3.2. Jurel en Conserva: Código SACH: 1604.19.12 3.3. Otros pescados, incluyendo truchas en Conserva: Código SACH: 1604.19.30 3.4. Anchoas en conserva: Código SACH: (1604.16.00) V.- Potencial del Producto p.16 5.1 Formas de consumo del producto 5.2 Nuevas tecnologías aplicadas a la presentación/ comercialización del producto 5.3 Comentarios de los importadores 5.4 Temporadas de mayor demanda/consumo del producto 5.5 Principales zonas o centros de consumo del producto VI.- Precios de referencia Retail (US$) y Mayorista p.22 VII.- Estrategias y Campañas de promoción utilizadas por la Competencia p.23 VIII.- Canales de Comercialización y Distribución p.24 IX.- Características de Presentación del producto Retail y Mayorista p.26 X.- Sugerencias y Recomendaciones del Director Comercial sobre la estrategia a seguir para la penetración o colocación, mantención y/o Consolidación del producto Chileno p.28 XI.- Ferias y eventos locales a realizarse en el mercado en relación a los productos p.31 XII.- Otra información relevante p.33

Transcript of ESTUDIO DE MERCADO PESCADO EN CONSERVA … · ESTUDIO DE MERCADO PESCADO EN CONSERVA – ......

|1

ESTUDIO DE MERCADO PESCADO EN CONSERVA – AUSTRALIA

ProChile Sydney, Septiembre 2009

INDICE I.- Información del Producto p.4

1.1. Código sistema armonizado chileno SACH 1.2. Descripción del producto 1.3. Código sistema armonizado local

II.- Situación Arancelaria y para-arancelaria p.4 2.1. Arancel general 2.2. Arancel preferencial producto chileno 2.3. Otros países con ventajas arancelarias 2.4. Otros impuestos 2.5. Barreras para arancelarias

III.- Requisitos y Barreras de Ingreso p.5

3.1 Identificación de las agencias pertinentes ante las cuales se deben tramitar permisos de ingresos, el registro de productos y etiquetas. 3.2 Ejemplos de etiquetado de productos (imágenes).

IV.- Estadísticas- Importaciones p.8

3.1. Salmón en conserva: Código SACH: 1604.20.30 3.2. Jurel en Conserva: Código SACH: 1604.19.12 3.3. Otros pescados, incluyendo truchas en Conserva: Código SACH: 1604.19.30 3.4. Anchoas en conserva: Código SACH: (1604.16.00)

V.- Potencial del Producto p.16 5.1 Formas de consumo del producto 5.2 Nuevas tecnologías aplicadas a la presentación/ comercialización del producto 5.3 Comentarios de los importadores 5.4 Temporadas de mayor demanda/consumo del producto 5.5 Principales zonas o centros de consumo del producto

VI.- Precios de referencia Retail (US$) y Mayorista p.22 VII.- Estrategias y Campañas de promoción utilizadas por la Competencia p.23 VIII.- Canales de Comercialización y Distribución p.24 IX.- Características de Presentación del producto Retail y Mayorista p.26 X.- Sugerencias y Recomendaciones del Director Comercial sobre la estrategia a seguir para la penetración o colocación, mantención y/o Consolidación del producto Chileno p.28 XI.- Ferias y eventos locales a realizarse en el mercado en relación a los productos p.31 XII.- Otra información relevante p.33

|2

I.- INFORMACION DEL PRODUCTO

1.1. CÓDIGO SISTEMA ARMONIZADO CHILENO SACH

Pescados en Conserva Código sistema armonizado Chileno SACH: 1604

1.2. DESCRIPCIÓN DEL PRODUCTO

Salmón en conserva: Código SACH: 1604.11.00 Jurel en Conserva: Código SACH: 1604.15.00 Otros pescados en Conserva: Código SACH: 1604.19.00 Anchoas: Código SACH: 1604.16.00

1.3. CÓDIGO SISTEMA ARMONIZADO LOCAL

Prepared or preserved salmon, whole or in pieces (1604.11.00.00) Prepared or preserved mackerel, whole or in pieces (1604.15.00.00) Prepared or preserved, other fish (1604.19.00.00) Prepared or preserved anchovies (1604.16.00.00)

II.- SITUACIÓN ARANCELARIA Y PARA-ARANCELARIA

2.1. ARANCEL GENERAL: Libre (0%) 2.3. OTROS IMPUESTOS

Estos productos en conserva (salmón, jurel, truchas, entre otros) deben pagar un impuesto de 10%, denominado GST (Good and Service Tax). El GST es pagado por los importadores (impuesto indirecto) y equivale al 10% del valor total de la mercancía. Este impuesto es el equivalente al IVA chileno, y debe ser tomado en cuenta como referencia en cuanto al valor final de venta del producto en el mercado. El GST se aplica sobre los productos y servicios vendidos en Australia incluyendo a los productos importados.

Para mayor información consultar los siguientes documentos: http://www.ato.gov.au/searchformspubs.asp?mnu=25516&mfp=&fb=bp&st=tp

2.4. BARRERAS PARA-ARANCELARIAS

Para el importador australiano, establecer relaciones comerciales duraderas, tener un abastecimiento continuo, así como contar con productos provenientes de plantas con certificación HACCP son factores esenciales para elegir proveedores y a la vez ofrecen una guía para cualquier importador que desee mantenerse y crecer en este mercado.

Las barreras para arancelarias son de índole fitosanitario y están descritas en el punto 2.5.

|3

Además, existen requerimientos de etiquetado que están sujetos a los estatutos de la FSANZ. Para mayor información sobre el/los códigos de etiquetado visitar el siguiente link: http://www.foodstandards.gov.au/thecode/foodstandardscode.cfm

III.- REQUISITOS Y BARRERAS DE INGRESO 3.1 IDENTIFICACION DE LAS AGENCIAS PERTINENTES ANTE LAS CUALES SE DEBEN TRAMITAR PERMISOS DE INGRESOS, EL REGISTRO DE PRODUCTOS Y ETIQUETAS

1. No se requiere de un permiso de importación. 2. Cada lote de producto importado debe venir acompañado de una factura o

declaración del fabricante, indicando que el producto ha sido comercialmente manufacturado y calentado en un envase herméticamente cerrado por un tiempo y temperatura necesarios para esterilizar su contenido. La declaración debe cumplir con los detalles presentados en la forma: PQA0021: Manufacturer’s declaration – format requirements

3. Todos los envíos son sujetos a inspecciones obligatorias y tratamientos si es

necesario. Los productos que no cumplan con estos requisitos serán destruidos o re-exportados.

4. Todo envase debe ser claramente marcados y etiquetados.

5. El envase debe indicar el peso, las medidas y fecha de vencimiento del

producto. Los envíos comerciales de alimentos importados son monitoreados por AQIS para asegurar que los alimentos tengan un riesgo mínimo para la salud pública. Es responsabilidad del importador asegurarse que los productos que importa estén conformes con los requisitos del código de las normas alimenticias de Australia (FSC). El código es administrado por las normas alimenticias de Australia y Nueva Zelanda (FSANZ). Los datos de las normas alimenticias se encuentran en la página de FSANZ. http://www.foodstandards.gov.au/. En el código (FSC) ya no se permite que los alimentos sean tratados con óxido de etileno. También, FSC prescribe los índices de irradiación con los cuales los alimentos pueden ser tratados. Los índices requeridos para el tratamiento de cuarentena son más altos que los permitidos por FSC. Se puede obtener información adicional sobre las inspecciones de productos alimenticios en la sección ‘Food – Important facts about importing food into Australia' de la pagina de Internet de AQIS. http://www.daff.gov.au/aqis/import Se les aconseja a los importadores asegurarse de que el tratamiento propuesto por cuarentena, sea de conformidad con los requisitos relevantes de la agencia. Si tiene más dudas acerca de los procedimientos a seguir para la importación del producto puede enviar un e-mail a la siguiente dirección: [email protected], o puede revisar una guía de importación visitando el siguiente link: http://www.daff.gov.au

|4

3.1 EJEMPLOS DE ETIQUETADO DE PRODUCTOS

Red Salmon

Pink Salmon

Salmon Tempters

Salmon Slices

Fuente: http://www.johnwest.com.au/

IV.- ESTADÍSTICAS - IMPORTACIONES

4.1. Salmón en conserva (1604.11.00)

AÑO 2009

PRINCIPALES PAISES DE ORIGEN

CANTIDAD (Kg)

MONTO (US$)

% DE PARTICIPACION

DE MERCADO

Estados Unidos 3.245.038 25.499 72,11%

Tailandia 744.233 7.098 16,54%

Canadá 373.311 4.593 8,30%

Noruega 69.261 1.047 1,54%

Chile (#5) 43.776 0.403 0,97%

Alemania 18.711 0.262 0,42%

SUBTOTAL 4.494.330 38.902 99,74%

TOTAL IMPORTADO 4.500.160 39.002 100%

Fuente: Global Trade Atlas

|5

AÑO 2008 (ENERO-JUNIO)

PRINCIPALES PAISES DE ORIGEN

CANTIDAD (Kg)

MONTO (US$)

% DE PARTICIPACION

DE MERCADO

EE.UU. 3.615.247

15.3609 53.31

Tailandia 733.575 4.972 17.26

Canadá 707.850 4.552 15.80

Noruega 151.067 1.902 6.60

Chile (#5) 187.896 1.260 4.37

China 119.196

0,433 1.50

SUBTOTAL 5.514.831 28.479 98.85

TOTAL IMPORTADO 5.563.702 28.811

100%

Fuente: Global Trade Atlas AÑO 2007

PRINCIPALES PAISES DE ORIGEN

CANTIDAD (Kg)

MONTO (US$)

% DE PARTICIPACION

DE MERCADO

EE.UU. 4.765.674 21.275 49.52

Canadá 1.364.274 7.435 17.31

Tailandia 1.001.825 7.032 16.37

China 788.141 3.189 7.42

Noruega 171.310 2.0778 4.84

Chile (#6) 235.726 1.5171 3.53

SUBTOTAL 8.375.943 42.525 98.99

TOTAL IMPORTADO 8.326.950 42.961

100%

Fuente: Global Trade Atlas

|6

AÑO 2006

PRINCIPALES PAISES DE ORIGEN

CANTIDAD (Kg)

MONTO (US$)

% DE PARTICIPACION

DE MERCADO

EE.UU. 5.447.848 18.770 45.74

Canadá 2.697.472 13.036 31.76

Tailandia 715.434 4.692 11.43

Noruega 158.133 1.755 4.28

Chile (# 5) 291.896 1.668 4.06

China 122.827

0.423 1.03

SUBTOTAL 9.433.610 40.343 98,30

TOTAL IMPORTADO 9.538.509 41.040

100%

Fuente: Global Trade Atlas

4.2. Jurel en conserva (1604.15.00))

AÑO 2009

PRINCIPALES PAISES DE ORIGEN

CANTIDAD (Kg)

MONTO (US$)

% DE PARTICIPACION

DE MERCADO

Tailandia 259.622 0.833 45.63%

Malasia 66.477 0.288 11,68%

Reino Unido 52.655 0.357 9,25%

Chile (#4) 37.944 0.133 6,67%

China 37.663 0.074 6,62%

Japón 35.790 0.254 6,30%

SUBTOTAL 490.151 1.939 86,14%

TOTAL IMPORTADO 569.049 2.395 100%

Fuente: Global Trade Atlas

|7

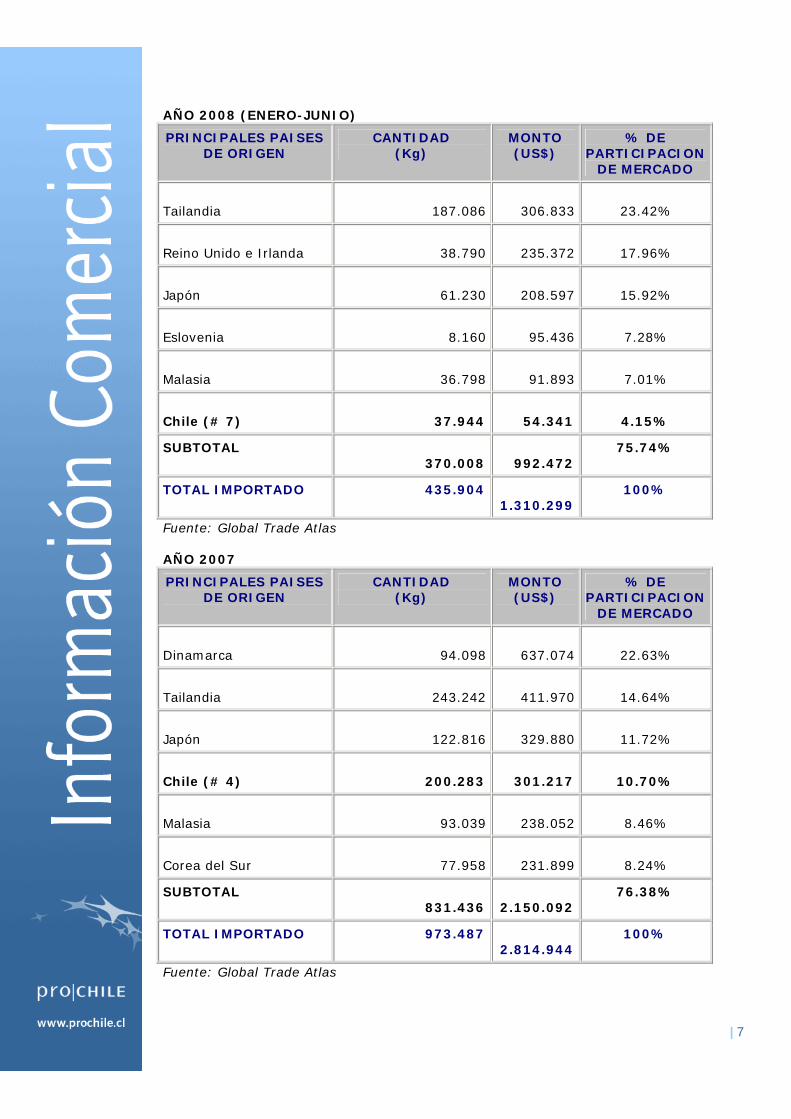

AÑO 2008 (ENERO-JUNIO)

PRINCIPALES PAISES DE ORIGEN

CANTIDAD (Kg)

MONTO (US$)

% DE PARTICIPACION

DE MERCADO

Tailandia 187.086

306.833 23.42%

Reino Unido e Irlanda 38.790

235.372 17.96%

Japón 61.230

208.597 15.92%

Eslovenia 8.160

95.436 7.28%

Malasia 36.798

91.893 7.01%

Chile (# 7) 37.944

54.341 4.15%

SUBTOTAL 370.008

992.472

75.74%

TOTAL IMPORTADO 435.904 1.310.299

100%

Fuente: Global Trade Atlas AÑO 2007

PRINCIPALES PAISES DE ORIGEN

CANTIDAD (Kg)

MONTO (US$)

% DE PARTICIPACION

DE MERCADO

Dinamarca 94.098

637.074 22.63%

Tailandia 243.242

411.970 14.64%

Japón 122.816

329.880 11.72%

Chile (# 4) 200.283

301.217 10.70%

Malasia 93.039

238.052 8.46%

Corea del Sur 77.958

231.899 8.24%

SUBTOTAL 831.436

2.150.092

76.38%

TOTAL IMPORTADO 973.487 2.814.944

100%

Fuente: Global Trade Atlas

|8

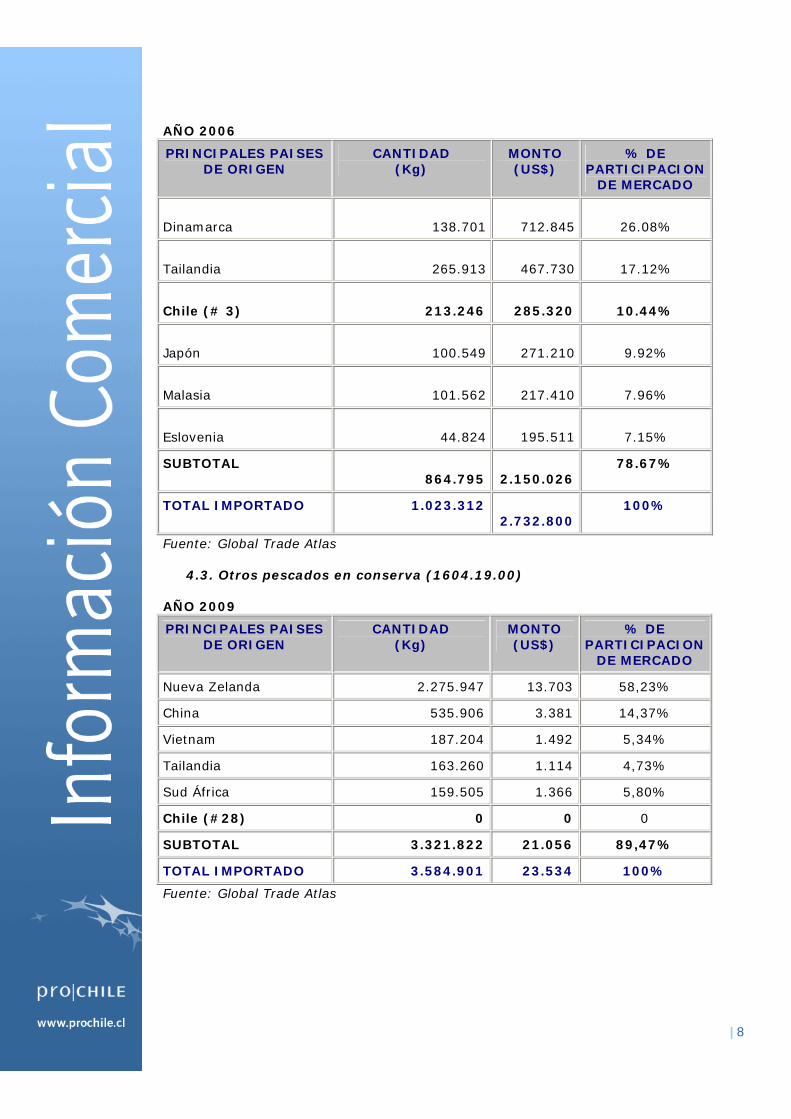

AÑO 2006

PRINCIPALES PAISES DE ORIGEN

CANTIDAD (Kg)

MONTO (US$)

% DE PARTICIPACION

DE MERCADO

Dinamarca 138.701

712.845 26.08%

Tailandia 265.913

467.730 17.12%

Chile (# 3) 213.246

285.320 10.44%

Japón 100.549

271.210 9.92%

Malasia 101.562

217.410 7.96%

Eslovenia 44.824

195.511 7.15%

SUBTOTAL 864.795

2.150.026

78.67%

TOTAL IMPORTADO 1.023.312 2.732.800

100%

Fuente: Global Trade Atlas

4.3. Otros pescados en conserva (1604.19.00) AÑO 2009

PRINCIPALES PAISES DE ORIGEN

CANTIDAD (Kg)

MONTO (US$)

% DE PARTICIPACION

DE MERCADO

Nueva Zelanda 2.275.947 13.703 58,23%

China 535.906 3.381 14,37%

Vietnam 187.204 1.492 5,34%

Tailandia 163.260 1.114 4,73%

Sud África 159.505 1.366 5,80%

Chile (#28) 0 0 0

SUBTOTAL 3.321.822 21.056 89,47%

TOTAL IMPORTADO 3.584.901 23.534 100%

Fuente: Global Trade Atlas

|9

AÑO 2008 (ENERO-JUNIO)

PRINCIPALES PAISES DE ORIGEN

CANTIDAD (Kg)

MONTO (US$)

% DE PARTICIPACION

DE MERCADO

Nueva Zelanda 1.718.680

8.898.275 49.49%

China 697.730

2.600.703 14.47%

Tailandia 398.190

1.804.961 10.04%

Sudáfrica 227.033

1.802.747 10.03%

Argentina 174.431

1.011.635 5.63%

Chile (#19) 1.898

7.110 0.04%

SUBTOTAL 3.217.962

16.125.431 89,69%

TOTAL IMPORTADO 3.480.581 17.978.538

100%

Fuente: Global Trade Atlas AÑO 2007

PRINCIPALES PAISES DE ORIGEN

CANTIDAD (Kg)

MONTO (US$)

% DE PARTICIPACION

DE MERCADO

Nueva Zelanda 2.691.537 14.188.597 53.14%

Sudáfrica 518.457 3.648.702 13.67%

Tailandia 564.832 2.469.321 9.25%

China 562.149 2.282.029 8.55%

Malasia 351.497 1.911.771 7.16%

Chile (#11) 38.943 63.400 0.24%

SUBTOTAL 4.727.415

4.563.820

92,00%

TOTAL IMPORTADO 5.190.625 26.699.016

100%

Fuente: Global Trade Atlas

|10

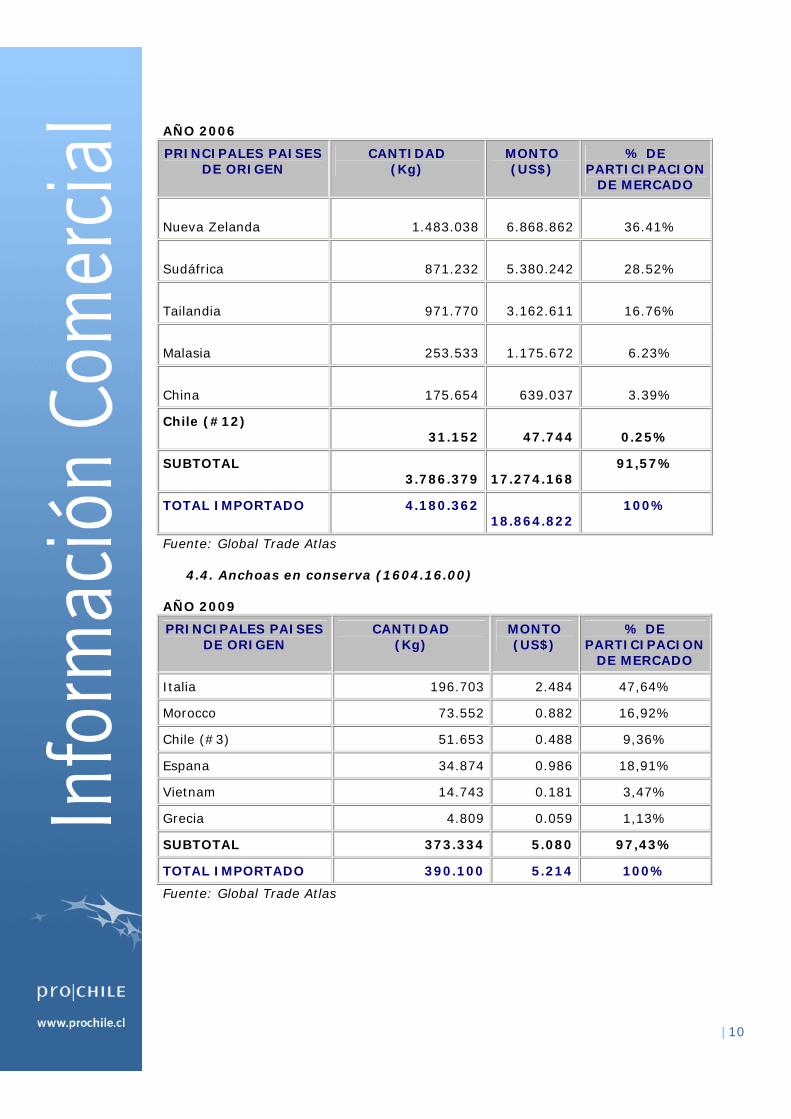

AÑO 2006

PRINCIPALES PAISES DE ORIGEN

CANTIDAD (Kg)

MONTO (US$)

% DE PARTICIPACION

DE MERCADO

Nueva Zelanda 1.483.038

6.868.862 36.41%

Sudáfrica 871.232

5.380.242 28.52%

Tailandia 971.770

3.162.611 16.76%

Malasia 253.533

1.175.672 6.23%

China 175.654

639.037 3.39%

Chile (#12) 31.152

47.744 0.25%

SUBTOTAL 3.786.379

17.274.168

91,57%

TOTAL IMPORTADO 4.180.362 18.864.822

100%

Fuente: Global Trade Atlas

4.4. Anchoas en conserva (1604.16.00) AÑO 2009

PRINCIPALES PAISES DE ORIGEN

CANTIDAD (Kg)

MONTO (US$)

% DE PARTICIPACION

DE MERCADO

Italia 196.703 2.484 47,64%

Morocco 73.552 0.882 16,92%

Chile (#3) 51.653 0.488 9,36%

Espana 34.874 0.986 18,91%

Vietnam 14.743 0.181 3,47%

Grecia 4.809 0.059 1,13%

SUBTOTAL 373.334 5.080 97,43%

TOTAL IMPORTADO 390.100 5.214 100%

Fuente: Global Trade Atlas

|11

AÑO 2008 (ENERO-JUNIO)

PRINCIPALES PAISES DE ORIGEN

CANTIDAD (Kg)

MONTO (US$)

% DE PARTICIPACION

DE MERCADO

Italia 208.428 1.949 43,82%

Moroco 119.996 1.318 29,63%

Chile (#3) 38.534 0.246 5,53%

Vietnam 35.480 0.292 6,56%

España 16.666 0.428 9,62%

Grecia 9.033 0.091 2,05%

SUBTOTAL 396.133 4.324 97,21%

TOTAL IMPORTADO 445.768 4.448 100%

Fuente: Global Trade Atlas AÑO 2007

PRINCIPALES PAISES DE ORIGEN

CANTIDAD (Kg)

MONTO (US$)

% DE PARTICIPACION

DE MERCADO

Italia 223.596 2.010 41,62%

Moroco 113.509 1.387 28,72%

Vietnam 37.199 0.336 6,96%

Grecia 28.435 0.266 5,51%

España 24.664 0.636 13,17%

Chile (#6) 10.700 0.121 2,51%

SUBTOTAL 438.103 4.756 98,49%

TOTAL IMPORTADO 446.842 4.829 100%

Fuente: Global Trade Atlas

|12

AÑO 2006

PRINCIPALES PAISES DE ORIGEN

CANTIDAD (Kg)

MONTO (US$)

% DE PARTICIPACION

DE MERCADO

Italia 299.852 2.511 41.91%

Moroco 146.686 1.695 28,29%

España 37.123 0.804 13,42%

Vietnam 33.164 0.333 5,56%

Grecia 19.295 0.173 2,89%

Chile (#24) 0 0 0%

SUBTOTAL 536.120 5.516 92,06%

TOTAL IMPORTADO 592.914 5.992 100%

Fuente: Global Trade Atlas V.- POTENCIAL DEL PRODUCTO Se observa que existen grandes posibilidades ingresar mayores cantidades de pescados en conserva chileno, especialmente salmón, en el mercado en vista del marcado interés y costumbre australiana de consumir productos del mar y la favorable imagen de Chile como proveedor de productos del mar a nivel mundial. Adicionalmente, Australia solo produce unas pequeñas cantidades de estos productos, y la mayor parte es importada desde Canadá, Estados Unidos y Tailandia. Los productos se venden bajo una variedad de marcas que incluyen John West (Simplot) y Ally (Unilever), Paramount, Safcol, Trident, y marcas de retail como las marcas de supermercados (Coles y Savings).

5.1 FORMAS DE CONSUMO DEL PRODUCTO Las formas del consumo del pescado no se varían mucho. El salmón y otros pescados como trucha se compren en formas de latas:

Salmon Tempters in Mayonnaise 95g

Salmon Tempters Chilli 95g

Salmon Tempters in Springwater 95g

|13

Salmon Tempters Lemon and Cracked Pepper 95g

Salmon Tempters Onion and Tomato 95g

Salmon Tempters Smoked Flavour 95g

Salmon Tempters Sweet Chilli and Lime 95g

También los otros pescados en conserva, como anchoas y jurel, vienen en formas de tarros:

Anchovy fillets in olive oil

Ingredients: Anchovy Fillets (60%), Olive Oil, Salt

|14

5.2 NUEVAS TECNOLOGIAS APLICADAS A LA PRESENTACION/COMERCIALIZACION DEL PRODUCTO

Con las aventajas del internet, todo la información sobre los productos son muy accesibles al público australiano. Por ejemplo, en los sitio webs de las marcas principales de pescado en conserva hay recetas y sugerencias:

Fuente: http://www.paramount.com.au/recipes.asp?id=4

También existe una asociación del gobierno que se llama Fisheries Research &

Development Corporation, que tiene un sitio web www.fish.gov.au donde se puede encontrar mucha información sobre la industria de pescado en Australia. Además tienen mucha información incluyendo donde se puede comprar, los tipos y nombres del pescado, información de la salud, e ideas para recetas.

|15

Fuente: http://www.fish.gov.au/recipes/?pid=1 5.3 COMENTARIOS DE LOS IMPORTADORES

Las importaciones de productos del mar en conserva pertenecen a un mercado maduro donde los importadores se encuentran bien establecidos. No obstante, dada la proyección en el crecimiento de la demanda de estos productos, existe la posibilidad de importar mayores volúmenes en el corto y mediano plazo, y más aun exportar productos de mejor calidad o Premium, de manera de incrementar el valor de las importaciones chilenas. También, es posible exportar con private labels a los supermercados Coles y Woolworths. Durante el año 2009, primer semestre, las importaciones de salmón en conserva desde Chile descendieron en un notable 70,49% en cuanto a valor, mientras que en volumen descendieron en un 76,70%, en relación al mismo período del 2008. Ambos porcentajes resultan muy superiores al promedio mundial de las importaciones australianas que para este producto resultaron también negativas (25,79% y -19,12%) en valor y en volumen, respectivamente. Esto no indica que el mercado australiano se encuentra estancado, sino por el contrario el descenso en la oferta exportable de algunos proveedores como Canadá y China ha afectado el monto en volumen y valor de las importaciones australianas.

Antes del año 2009, Chile claramente ganó participación de mercado en Australia, pasando de ser quinto país proveedor, en lo que va del año 2008, con una participación del 4,4%. La causa principal de la disminución de exportaciones de salmón se relaciona con el virus ISA que los afecta en ese momento. Según la Sociedad de Fomento Fabril (Sofofa), en el cuarto mes del año se registró una disminución del 25,4% en el volumen de salmónidos como consecuencia de los brotes del virus de la anemia infecciosa del salmón (ISA). La industria salmonera chilena podría tardar al menos dos años en retomar los niveles de productividad necesarios para hacer rentable el negocio, según

|16

un informe sobre el sector elaborado por un asesor de la Asociación de Bancos, Jorge Claro. 1

En años anteriores, como por ejemplo en el 2007 las importaciones de los seis primeros proveedores concentraron el 98,99%, entre los cuales se ubicaba Chile con el 3,5%. En relación al año anterior el volumen y valor descendieron, esto fundamentalmente por los crecimientos en los embarques provenientes de Tailandia y China. El mercado en general creció en 4,7% en términos monetarios pero el volumen descendió en un 12,1%. A pesar de todo, el precio unitario del salmón en conserva chileno alcanzó los US$ 6,44, cifra por sobre el promedio mundial; el cual fue de US$ 5,13.

En cuanto al jurel en conserva, tenemos que en el primer semestre del 2009 las importaciones chilenas en el mercado australiano concentraron un 6,7% del total importado. En términos de valor el jurel en conserva chileno se ubicó en quinto lugar mientras que en volumen ocupó la cuarta posición. En términos de precios unitarios, Chile logró $ 1,43 dólares por kilo.

En el año 2008, los embarques chilenos de jurel en conserva a Australia experimentaron un 68,14% de incremento en relación al año anterior. El precio unitario logrado para los productos fue de US$ 1,09/ kg, es decir un 35% mayor que el precio obtenido el año 2007.

Estos valores posicionaron a Chile en un sexto lugar compitiendo con mercados como el Reino Unido, Tailandia y Malasia que son los que se ubican en las tres primeras posiciones concentrando en conjunto un 65%. Cabe hacer notar que el producto chileno en cuanto a volumen supera al mercado de Japón, por ende la competencia se encuentra fuertemente enfocada en términos de precios.

Para los demás pescados en conserva, tenemos que las estadísticas, en el primer semestre del 2009, indican que Chile se ubica en el lugar número 28, esto debido especialmente al posicionamiento de nuevos proveedores como es el caso de Argentina, que inclusive ha desplazado a Malasia, que era uno de los principales proveedores del mercado australiano. El precio unitario alcanzado por kilo fue de US$ 3,75.

El año 2007, las exportaciones chilenas lograron su mejor posición de los últimos años en la estructura importadora australiana. El lugar número 10 con una participación del 0,24% y crecieron un 32,8% en valor y un 25% en volumen, respecto del año 2006. El precio unitario logrado en ese entonces fue de US$ 1,63/kg.

La competencia estuvo dada por mercados como Nueva Zelandia, Sudáfrica y los asiáticos como Tailandia, china y Vietnam que concentraron el 91,8% de los embarques.

Para las anchoas en conserva, tenemos que las estadísticas, en el primer semestre del 2009, las importaciones chilenas en el mercado australiano concentraron un 9,4% del total importado. En términos de valor las anchoas en conserva chileno se ubicaron en el cuatro lugar mientras que en volumen ocupó la tercera posición. En términos de precios unitarios, Chile logró $ 1,43 dólares por kilo.

En el año 2008, los embarques chilenos de anchoas en conserva a Australia experimentaron un -12,5% de descendimiento en relación al año anterior. El precio

1 Fuente: http://fis.com/fis/worldnews/worldnews.asp?monthyear=7-2009&day=2&id=32938&l=s&country=&special=&ndb=1&df=0

|17

unitario logrado para los productos fue de US$ 1,09/ kg, es decir un 35% mayor que el precio obtenido el año 2007.

5.4 TEMPORADAS DE MAYOR DEMANDA/CONSUMO DEL PRODUCTO

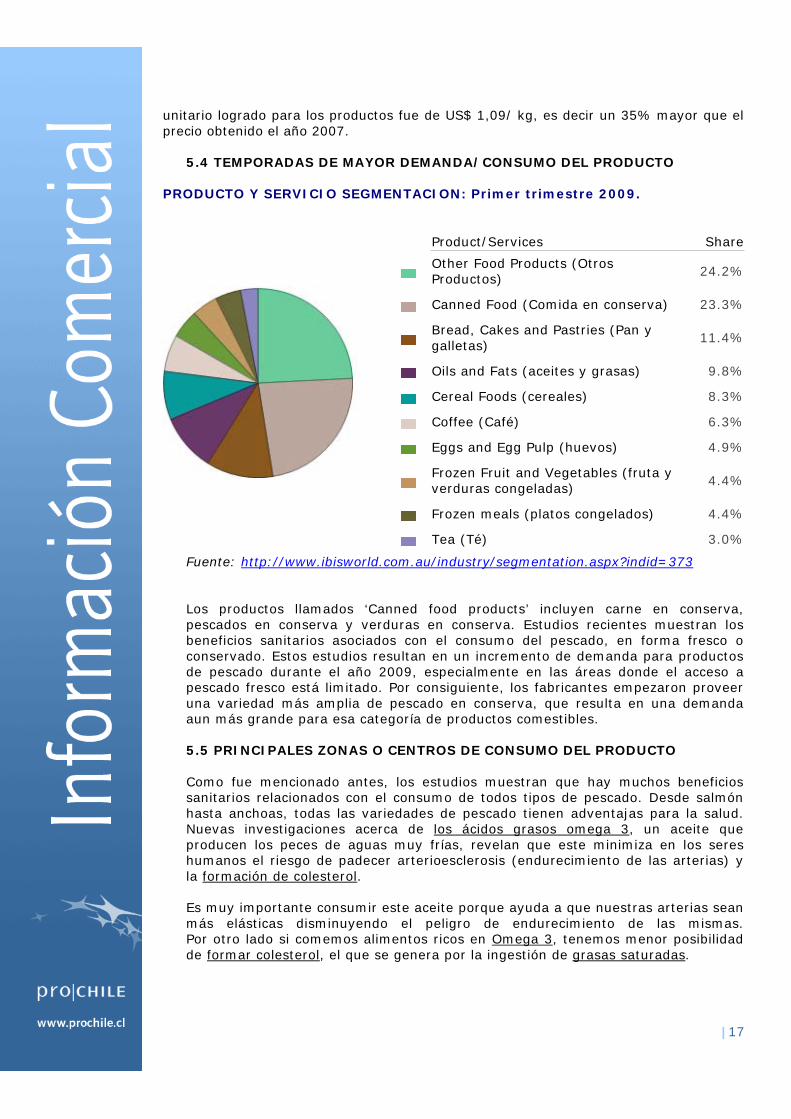

PRODUCTO Y SERVICIO SEGMENTACION: Primer trimestre 2009.

Product/Services Share

Other Food Products (Otros Productos) 24.2%

Canned Food (Comida en conserva) 23.3%

Bread, Cakes and Pastries (Pan y galletas)

11.4%

Oils and Fats (aceites y grasas) 9.8%

Cereal Foods (cereales) 8.3%

Coffee (Café) 6.3%

Eggs and Egg Pulp (huevos) 4.9%

Frozen Fruit and Vegetables (fruta y verduras congeladas) 4.4%

Frozen meals (platos congelados) 4.4%

Tea (Té) 3.0% Fuente: http://www.ibisworld.com.au/industry/segmentation.aspx?indid=373

Los productos llamados ‘Canned food products’ incluyen carne en conserva, pescados en conserva y verduras en conserva. Estudios recientes muestran los beneficios sanitarios asociados con el consumo del pescado, en forma fresco o conservado. Estos estudios resultan en un incremento de demanda para productos de pescado durante el año 2009, especialmente en las áreas donde el acceso a pescado fresco está limitado. Por consiguiente, los fabricantes empezaron proveer una variedad más amplia de pescado en conserva, que resulta en una demanda aun más grande para esa categoría de productos comestibles. 5.5 PRINCIPALES ZONAS O CENTROS DE CONSUMO DEL PRODUCTO

Como fue mencionado antes, los estudios muestran que hay muchos beneficios sanitarios relacionados con el consumo de todos tipos de pescado. Desde salmón hasta anchoas, todas las variedades de pescado tienen adventajas para la salud. Nuevas investigaciones acerca de los ácidos grasos omega 3, un aceite que producen los peces de aguas muy frías, revelan que este minimiza en los seres humanos el riesgo de padecer arterioesclerosis (endurecimiento de las arterias) y la formación de colesterol. Es muy importante consumir este aceite porque ayuda a que nuestras arterias sean más elásticas disminuyendo el peligro de endurecimiento de las mismas. Por otro lado si comemos alimentos ricos en Omega 3, tenemos menor posibilidad de formar colesterol, el que se genera por la ingestión de grasas saturadas.

|18

También, el consumo de alimentos que contengan este ácido graso, contribuye a que los niños tengan mayor agudeza visual y mejor desarrollo de su retina y sistema nervioso. Por esta razón, se aconseja el consumo de pescado 2 a 3 veces por semana en las mujeres embarazadas. Los peces de aguas frías y/o profundas contienen mayor contenido de estos ácidos grasos Entre los peces más comunes que podemos mencionar son: atún, caballa, sardina, salmón, trucha. Los mariscos también contienen Omega 3, y entre los que más tienen podemos mencionar a mejillones, ostras, berberechos, etc. Entonces las zonas que no tienen acceso al pescado en conserva generalmente se sitúan en las zonas centrales de Australia, o sino las áreas con la población con más problemas socio-económicos.

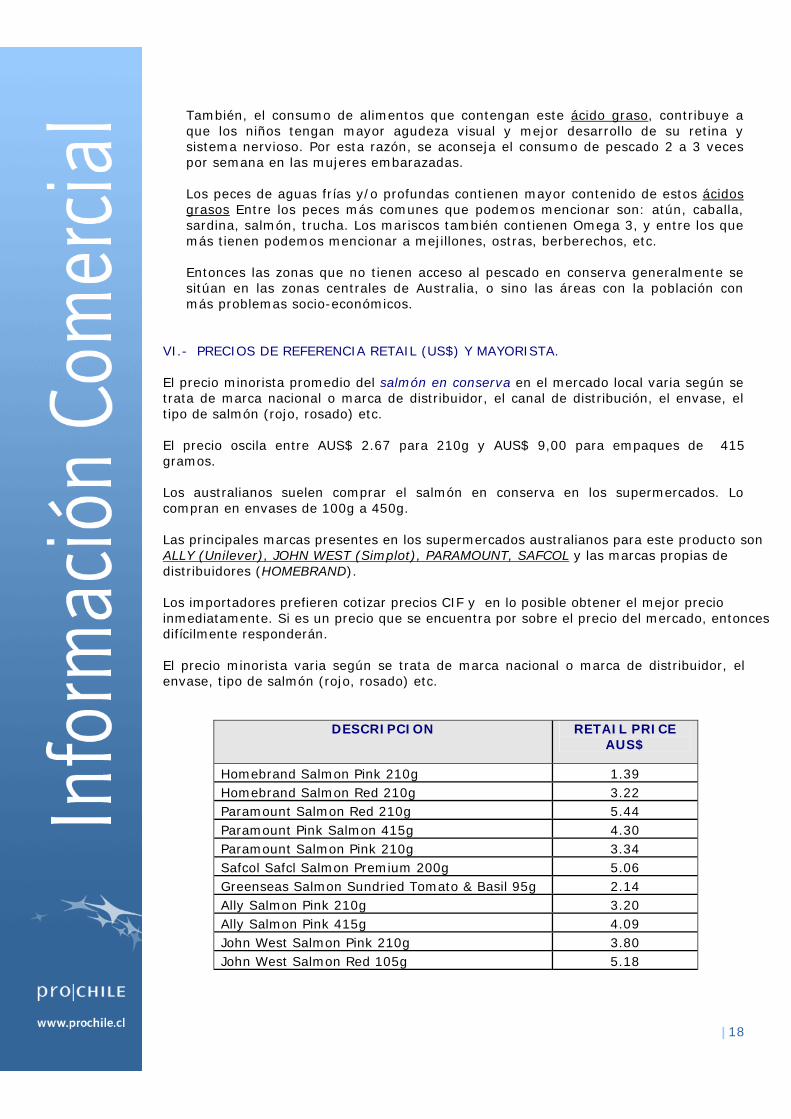

VI.- PRECIOS DE REFERENCIA RETAIL (US$) Y MAYORISTA.

El precio minorista promedio del salmón en conserva en el mercado local varia según se trata de marca nacional o marca de distribuidor, el canal de distribución, el envase, el tipo de salmón (rojo, rosado) etc. El precio oscila entre AUS$ 2.67 para 210g y AUS$ 9,00 para empaques de 415 gramos. Los australianos suelen comprar el salmón en conserva en los supermercados. Lo compran en envases de 100g a 450g. Las principales marcas presentes en los supermercados australianos para este producto son ALLY (Unilever), JOHN WEST (Simplot), PARAMOUNT, SAFCOL y las marcas propias de distribuidores (HOMEBRAND).

Los importadores prefieren cotizar precios CIF y en lo posible obtener el mejor precio inmediatamente. Si es un precio que se encuentra por sobre el precio del mercado, entonces difícilmente responderán. El precio minorista varia según se trata de marca nacional o marca de distribuidor, el envase, tipo de salmón (rojo, rosado) etc.

DESCRIPCION RETAIL PRICE AUS$

Homebrand Salmon Pink 210g 1.39 Homebrand Salmon Red 210g 3.22 Paramount Salmon Red 210g 5.44 Paramount Pink Salmon 415g 4.30 Paramount Salmon Pink 210g 3.34 Safcol Safcl Salmon Premium 200g 5.06 Greenseas Salmon Sundried Tomato & Basil 95g 2.14 Ally Salmon Pink 210g 3.20 Ally Salmon Pink 415g 4.09 John West Salmon Pink 210g 3.80 John West Salmon Red 105g 5.18

|19

Woolworths Select Pink Salmon 210g 1.97 Woolworths Select Pink Salmon 415g 3.60

Fuente: Woolworth Ltd. y Coles Ltd * El tipo de cambio de referencia es de AUD$ 1= US$0,84 Los precios a nivel minoristas para el jurel en conserva varían dependiendo de las marcas, país de origen y volumen del producto. Por ejemplo, a continuación tenemos jurel en aceite con marca propia de supermercado (Homebrand Woolworths) por un valor de AUS$ 1.41 y AUS$ 2.14/$2.15 para el jurel de marca John West.

DESCRIPCION RETAIL PRICE AUS$

John West Mackerel Fillets 125g 2.35 John West Mackerel Fillets in Brine 125g 2.17 Homebrand Mackeral In Tomato Sauce 425g 1.50 Homebrand Mackeral In Oil 425g 1.50

Fuente: Woolworth Ltd. y Coles Ltd * El tipo de cambio de referencia es de AUD$ 1= US$ 0,84

VII.- ESTRATEGIAS Y CAMPAÑAS DE PROMOCIÓN UTILIZADAS POR LA COMPETENCIA. Usualmente los productos preempacados se publicitan con su precio y foto en:

Revistas Especializadas. Televisión Ferias Eventos

Por ejemplo, cada supermercado publica revistas semanales y estacionales como ocurre en el caso de las cadenas Coles y Woolworths. El costo de inclusión de los productos en dichas revistas varía de acuerdo a negociaciones específicas entre los distribuidores y las cadenas de supermercado. Inclusive se publican recetarios on-line con la foto de los productos, además de que ciertas marcas de productos los incorporan en la parte posterior de la etiqueta del producto lo que lo hace más atractivo a los consumidores. Ejemplos de publicidad realizadas por los propios retailers, en los cuales se encuentran los salmones y otros pescados en conserva, corresponden a las siguientes:

|20

a) Woolworths: http://www.woolworths.com.au/foodideas b) Coles: http://www.coles.com.au/frame/build.asp,

VIII.- CANALES DE COMERCIALIZACIÓN Y DISTRIBUCIÓN. En el caso del salmón, este se distribuye a través de un canal de comercialización mixto, con integración parcial de los productores principales en las primeras etapas de pesca y cultivo; y en los estados siguientes de la cadena, integración vertical de grandes mayoristas para el procesamiento, distribución y venta minorista. Los principales canales de distribución del salmón en conserva son las dos principales cadenas de supermercados de Australia, Coles y Woolworths. Estos supermercados también adquieren productos vendidos por pocos mayoristas distribuidores, que realizan actividades de procesamiento. Los elementos principales considerados por el importador australiano son los factores precio, calidad y confiabilidad en tiempos de entrega. El importador australiano usualmente espera pagar menos por un producto que el importador europeo o americano, y sin embargo insistirá en obtener una buena calidad, comunicación consistente, y entregas a tiempo de sus pedidos. En forma general los importadores australianos se dividen en cuatro categorías:

Mayoristas importadores Importan directamente un rango específico de productos y operan como minoristas o distribuidores. El importador típico se especializará en un segmento del mercado y se concentraran en lo que saben para mantenerse competitivos. Algunos de ellos pueden insistir en tener derechos exclusivos sobre un proveedor extranjero y en estos casos el proveedor debe mantener el compromiso de exclusividad, una actitud contraria seria muy mal vista por su contraparte en Australia.

Agentes de importación Importan productos para otros usuarios finales o importadores pero no directamente para ellos. No tienen una presencia fuerte en Australia en vista del tamaño y la naturaleza competitiva de este mercado. La mayoría de estos agentes operan en base a una comisión de 3% y 5% en el valor FOB de las órdenes.

|21

En detalle una descripción de estos dos últimos principales actores del

COLES MYER LTD. COMPANY: Coles Myer es el top entre los retailers australianos. La compañía uno de los minoristas más grande de Australia con 2.500 tiendas a través de Australia y de Nueva Zelanda. Contabiliza un total cercano a los dos tercios de ventas en alimentos, combustible, grupo de licores, que incluye cerca de 700 supermercados BI-Lo y Coles, un total de 625 outlets de Liquorland, y 600 Coles

express conveniente stores. Coles Myer también vende vestuario y la mercadería en general a través de Target y Kmart de las cadenas de descuento. (Coles Myer tiene los derechos de Kmart y de Target Corporation para utilizar los nombres de Kmart y de Target en Australia y Nueva Zelanda.) WOOLWORTHS LIMITED COMPANY: Cercano a ser considerado el minorista del alimento número uno de Australia, Woolworths (AKA"Woolies"). La compañía opera cerca de 2.385 supermercados, mercancía en general, y tiendas de electrónica a través de Australia. (Sus 700 supermercados y casi 575 tiendas de licor constituyen aprox. el 80% de las ventas.) Además, Woolworths vende gasolina y tiene una red de distribución para proveer mercancía a supermercados de terceros. Woolworths, el minorista número dos de Australia (después de Coles Myer), las tiendas de descuento de mercancía general funcionan bajo nombre Big W. La compañía también opera sobre 200 tiendas de electrónica Dick Smith Electronics y 18 superstores Dick Smith Electronics PowerHouse, y cerca de 120 tiendas de electrónica Tandy.

METCASH LTD.: está subiendo en la guerra de competencia contra algunos Goliaths en la extensión de la distribución de alimentos en Australia. Aunque es considerado uno de los principales distribuidores de alimentos y licor a los minoristas independientes. Metcash (antes Davids) enfrenta a la fuerte compentencia de los

grandes operadores de supermercados, Coles Myer y Woolworths. Metcash se encuentra basada en tres áreas básicas: IGA Distribution, Campbells Cash y Carry Stores, Australian Liquor Marketers. El negocio de IGA Distribution de Metcash provee a un total de 4.500 tiendas independentes de alimentos y opera aprox. de 1.100 IGA stores en Australia en la parte meridional y el este. Desde ocho centros de distribución, vende al por mayor 20.000 tipos de alimentos ya sea secos, frescos, refrigerados y congelados.

ProductoresUsuarios finales Quienes importan materia prima, aunque normalmente se abastecen a través de importadores mayoristas.

Minoristas o “Retailers Importan hasta un 20% de sus requerimientos de mercancías de afuera a través de sus agentes de compras internacionales. Muy pocos de estos importan directamente. En Australia existe un predominio de estos minoristas en la venta de productos procesados. Los grupos más grandes son Coles Myer y Woolworths.

|22

IX.- CARACTERÍSTICAS DE PRESENTACIÓN DEL PRODUCTO RETAIL Y MAYORISTA. El salmón en conserva se presenta en latas de aluminio de diversos tamaños. Los tamaños más comunes disponibles son: 100, 105, 210, 415 y 450 gramos. La etiqueta debe indicar claramente el país de origen escrito en inglés, la

composición de los ingredientes y aditivos, el nombre de la empresa importadora o distribuidora en Australia.

El envase debe indicar el peso y medidas y fecha de vencimiento.

Además, existen requerimientos de etiquetado que están sujetos a los estatutos de la FSANZ. Para mayor información sobre el/los códigos de etiquetado visitar el siguiente link: http://www.foodstandards.gov.au/thecode/foodstandardscode.cfm Cabe señalar que los exportadores deben cumplir con estos estándares que tanto Australia como Nueva Zelanda tienen para los productos alimenticios (Australia and New Zealand Food Standard Code) y que a partir de este año son ley. Adicionalmente se aplica el Australian Trade Practices Act y State Fair Trading Acts que cubre las regulaciones sobre conductas engañosas, publicidad falsa y otros en relación a los alimentos. También este reglamento fija responsabilidad en cuanto a daños a personas por productos defectuosos, las que pueden significar demandas por compensaciones económicas a las empresas que manufacturan el producto.

|23

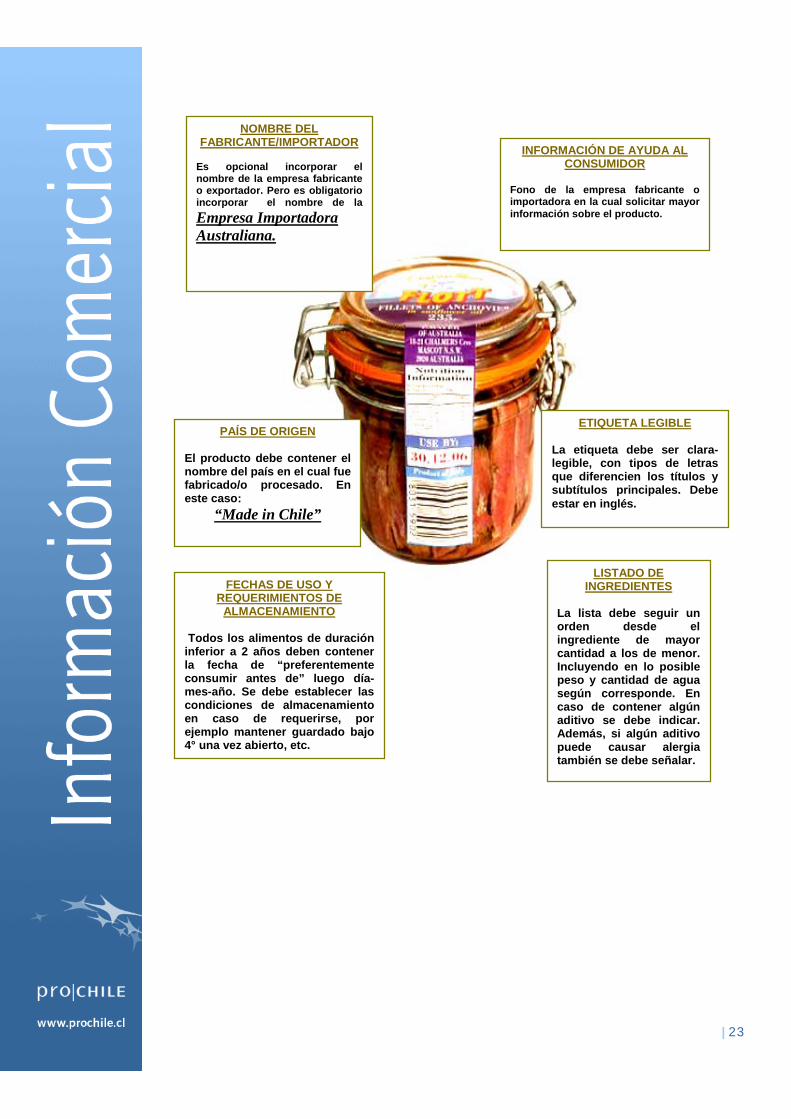

PAÍS DE ORIGEN El producto debe contener el nombre del país en el cual fue fabricado/o procesado. En este caso:

“Made in Chile”

LISTADO DE INGREDIENTES

La lista debe seguir un orden desde el ingrediente de mayor cantidad a los de menor. Incluyendo en lo posible peso y cantidad de agua según corresponde. En caso de contener algún aditivo se debe indicar. Además, si algún aditivo puede causar alergia también se debe señalar.

ETIQUETA LEGIBLE

La etiqueta debe ser clara-legible, con tipos de letras que diferencien los títulos y subtítulos principales. Debe estar en inglés.

FECHAS DE USO Y REQUERIMIENTOS DE

ALMACENAMIENTO

Todos los alimentos de duración inferior a 2 años deben contener la fecha de “preferentemente consumir antes de” luego día-mes-año. Se debe establecer las condiciones de almacenamiento en caso de requerirse, por ejemplo mantener guardado bajo 4° una vez abierto, etc.

NOMBRE DEL FABRICANTE/IMPORTADOR

Es opcional incorporar el nombre de la empresa fabricante o exportador. Pero es obligatorio incorporar el nombre de la Empresa Importadora Australiana.

INFORMACIÓN DE AYUDA AL CONSUMIDOR

Fono de la empresa fabricante o importadora en la cual solicitar mayor información sobre el producto.

|24

Carefully selected to meet the premium standards of John West, Mussels are perfect for entertaining friends or as an

enjoyable snack.

Ingredients:

Mussels (75%), Sunflower oil, Salt, Natural smoke

NUTRITION INFORMATION

Servings per package: 2

Serving Size: 30g (drained weight)

Average Quantity Per serving Per 100g

Energy 291kJ

969kJ

Protein 5.9g 19.5g

Fat - Total 4.4g 14.6g

- Saturated <1.0g 3.0g

Carbohydrate - Total 1.7g 5.7g

- Sugars <1.0g <1.0g

Sodium 90mg 300mg

< Means Less Than

X.- SUGERENCIAS Y RECOMENDACIONES DEL DIRECTOR COMERCIAL SOBRE LA ESTRATEGIA A SEGUIR PARA LA PENETRACIÓN O COLOCACIÓN, MANTENCIÓN Y/O CONSOLIDACIÓN DEL PRODUCTO CHILENO.

Existen excelentes posibilidades de colocar pescados en conserva chilenos en el mercado australiano considerando el marcado interés y costumbre australiana de consumir productos del mar. Sin embargo, en general para los pescados en conserva países como Tailandia, Nueva Zelandia, Estados Unidos y otros mercados asiáticos, lideran en la venta de productos del mar en conserva hacia Australia y la tendencia es a incrementar anualmente sus exportaciones, salvo algunas excepciones. No obstante, los países en Asia tienen aun costos de producción mayores al producto chileno, por lo que un

|25

compromiso firme de captar y establecer relaciones comerciales en este mercado es necesario por parte del exportador chileno para crecer y generar buenos beneficios. Adicionalmente es importante notar las oportunidades existentes para generar

mayores márgenes para los productores chilenos, mediante contactos para comercializar productos de mayor valor agregado, previamente empacados y manufacturados en Chile listos para su consumo en Australia.

Una buena estrategia para los exportadores chilenos consiste en buscar competir en

un segmento de precios que permitan obtener buenos márgenes de comercialización, posicionando al producto chileno como un producto Premium.

Competir con productos provenientes de países asiáticos y europeos como Noruega

se debe focalizar en una estrategia de diferenciación de la oferta chilena avalada por las características y condiciones que destacan a Chile como uno de los mercados líderes del sector pesquero a nivel mundial.

Destacar los beneficios para la salud de estos productos, como por ejemplo

contenido de Omega 3, etc. Visitar el mercado en terreno y participar en la Feria “Fine Food”.

Las ventas de alimentos con etiqueta privada es un método ampliamente usado en

el mercado australiano y en contínuo crecimiento. Además, resultan ser más atractivos para los consumidores debido a que se considera una opción más económica en relación a los productos de marca. Los retailers (especialmente supermercados) se han preocupado de ofrecer este tipo de producto a precios accesible debido a adquirir grandes volúmenes, prevaleciendo su calidad y cero riesgos para el consumidor.

Impulsar la venta del producto para la venta retail en las principales cadenas de

supermercados como Woolworths y Coles.

Contemplar la posibilidad de campañas de publicidad para aumentar el consumo, dado que este es un mercado que reacciona muy bien a las inversiones en marketing.

Innovar en los envases para hacerlos más fácil de usar como almuerzos en la oficina

o en el “Lunch Box” de los escolares. Destacar la sustentabilidad de la industria, destacando que son productos

provenientes de la Acuicultura. En lo posible destacar las características naturales del producto sin uso de aditivos,

preservantes o químicos.

En términos generales, se recomienda lo siguiente:

Confirmar la disponibilidad de transporte marítimo entre Chile y Australia, por el momento existen una línea directa (Maersk Sealand) entre San Antonio y Sydney, con embarques una vez por semana que permiten cumplir con los programas de

entrega a tiempo y con el abastecimiento continuo.(http://www.maersksealand.com)

|26

En lo posible cotizar CIF, en dólares australianos.

Cumplir estrictamente con los requisitos de cuarentena indicados y con las

especificaciones y plazos entregadas por el cliente australiano. XI.- FERIAS Y EVENTOS LOCALES A REALIZARSE EN EL MERCADO EN RELACIÓN A LOS

PRODUCTOS. La principal feria del sector Alimentos gourmet es la “Fine Food Australia” que se realiza anualmente entre las ciudades de Sydney, Melbourne y Brisbane, alternativamente.

Este es el evento anual más importante en el sector alimentos. La participación en este evento es primordial para las empresas chilenas que buscan dar a conocer e introducir sus productos en el mercado australiano. Las fechas en las cuales se llevan a cabo son:

o Sydney : 7-10 Septiembre, 2009 o Perth: 20-22 Marzo, 2011 o Brisbane: 21-23 Marzo, 2010

Para mayor información sobre este evento, favor ver página Web de http://www.foodaustralia.com.au/ Existen otros eventos en el rubro alimentos como:

o “The Good Food & Wine” El cual ha logrado atraer a los interesados en comida, bebida y entretención, convirtiéndose en una plataforma de marketing de alto nivel para aquellas empresas que buscan expandir su nicho de mercado y dar a conocer sus productos. Este evento se realiza en Sydney, Melbourne y Brisbane.

|27

Las fechas y lugares en las cuales se llevan a cabo son:

o Brisbane: 6-8 Noviembre, 2009 o Melbourne: 4 - 6 Junio, 2010 o Perth: 2- 4 Julio, 2010 o Sydney : 16 - 18 Julio, 2010

La página web para obtener mayor información es la siguiente: http://www.goodfoodshow.com.au. XII- OTRA INFORMACIÓN RELEVANTE

Departamento de Cuarentena e Inspección de Australia (AQIS). http://www.aqis.gov.au

Fine Food Australia – Feria de Alimentos http://www.foodaustralia.com.au

Good Food & Wine Show - Feria de Alimentos http://goodfoodshow.com.au

El Instituto Australiano de Alimentos, Ciencia y Tecnología http://www.aifst.asn.au

Fisheries Research and Development Corporation http://www.frdc.com.au

Australian Fisheries Management Authority http://www.afma.gov.au

Australian Food Statistics http://www.daff.gov.au/fisheries

Seafood Importers Association of Australasia http://www.meridianseafoods.com.au

Maersk Sealand-A.P. Moller - Maersk Group. http://www.maersksealand.com