Estudio de Mercado Eventoplus 2012

42

Estudio de mercado 2012 Editada por WHITE PAPER Ilustración de Maria Leone Con la colaboración de:

-

Upload

rpa-marketing-y-comunicacion -

Category

Documents

-

view

214 -

download

0

description

Estudio sobre el sector de los eventos

Transcript of Estudio de Mercado Eventoplus 2012

Estudio de mercado 2012

Editada porWHITE PAPER

Ilust

raci

ón d

e M

aria

Leo

ne

Con la colaboración de:

02

Metodología

I - Realidad y evolución en el 2011 de la industria y el mercado de Meetings & Events 042008-2011: Dura resaca 2012: ¿El libro de Job?Creatividad: nuevas ideas más que bonitos coloresAgencias y proveedores: ¿luchadores o ilusos? Estrategias de agenciasEstrategias anticrisisEmpresas: el peso de los eventos ¿destinado a crecer?Brotes verdes en otros paísesSmall is beautiful, y otras tendencias internacionales del momentoTipos de eventos: hora de vender… pero también de cohesionarLa búsqueda de la eficiencia¿Desintermediación?La innovación que nunca llegaEl ROI, ¿mejor aliado del sector de eventos?¿Qué vemos en nuestros eventos? Internet manda

II - Relaciones entre los actores del sector 18¿El triángulo amoroso se rompe?

Triángulo, parte 1. Empresa busca agencia creativa (relación sin compromiso)Triángulo, parte 2. Clientes: la atracción de la bottom lineSaliendo al exteriorTriángulo, parte 3. Agencias y empresas piden flexibilidad a sus proveedores

III - Hablan las agencias 22Total improvisación sobre presupuestos de eventos¿Qué eventos están en auge?¿Cómo ayudar a los clientes a ganar más?Eventos más creativos: ¿se atreven las empresas?¿Ha cambiado la forma de vender?¿Aportamos innovación en formatos?La contratación directa aumenta IV - Hablan las empresas 30¿Cómo ven las empresas el día a día? ¿De qué se quejan? ¿Qué piden?

La inevitable especializaciónUna ‘sola voz’ y cualificadaQue escuchen y siempre tengan en cuenta el objetivo marcadoConocimiento de la empresa, de su producto, de su target y alineamiento con sus estrategias y sus valores… Innovación y soluciones creativas

¿Qué pasa con la innovación? ¿Las agencias no proponen o las empresas no se arriesgan?¿La optimización será el trending topic de los próximos años?El experience based portfolioLa comunicación convencional se resiente por la fragmentación de audiencia; ergo ¿crecerán los eventos?

Conclusión 40

Indi

ce

03

Eric Mottard/Cristina Muñoz Soro

Como cada año os hemos sondeado, hemos analizado estudios de otros países, hemos observado el mercado y su evolución, y así elaborado nuestro sagrado estudio del mercado. Ha sido probablemente el estudio más delicado de nuestra historia (¡y llevamos siete ya!) por la terrible incertidumbre actual. Pero algunas tendencias aparecen claramente. Te traemos los aprendizajes principales.

MetodologíaPara la realización de este estudio se han realizado tres encuestas dirigidas a los tres segmentos que intervienen en la actividad: empresas, agencias y proveedores. Con un universo de unos 1.000 profesionales se han extraído los si-guientes datos cuantitativos. Además, se han realizado en-trevistas a los responsables de eventos de grandes empre-sas y se ha tomado el pulso directo al sector en una mesa redonda en la que participaron representantes de algunas de las más importantes agencias. Finalmente se han con-trastado los datos con otros extraídos de estudios interna-cionales y de información obtenida a través de asociacio-nes europeas.

Met

odol

ogía

Con la colaboración de:

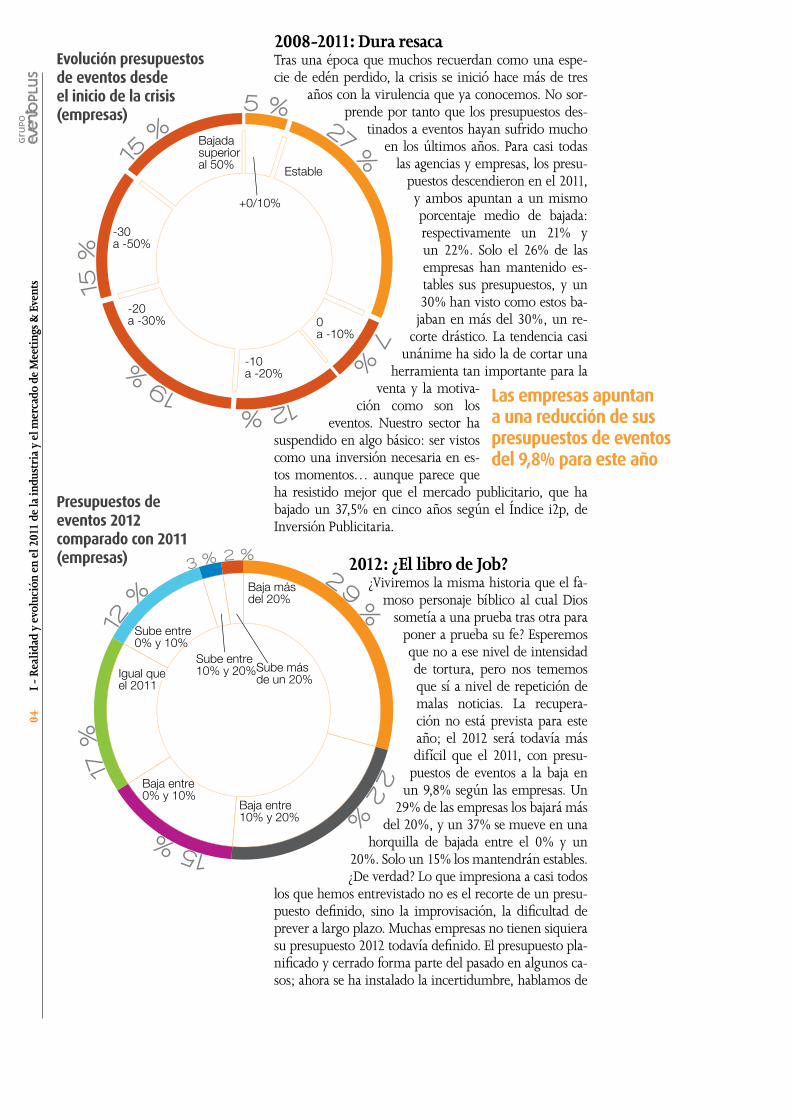

042008-2011: Dura resaca Tras una época que muchos recuerdan como una espe-cie de edén perdido, la crisis se inició hace más de tres

años con la virulencia que ya conocemos. No sor-prende por tanto que los presupuestos des-

tinados a eventos hayan sufrido mucho en los últimos años. Para casi todas

las agencias y empresas, los presu-puestos descendieron en el 2011, y ambos apuntan a un mismo porcentaje medio de bajada: respectivamente un 21% y un 22%. Solo el 26% de las empresas han mantenido es-tables sus presupuestos, y un 30% han visto como estos ba-

jaban en más del 30%, un re-corte drástico. La tendencia casi

unánime ha sido la de cortar una herramienta tan importante para la

venta y la motiva-ción como son los

eventos. Nuestro sector ha suspendido en algo básico: ser vistos como una inversión necesaria en es-tos momentos… aunque parece que ha resistido mejor que el mercado publicitario, que ha bajado un 37,5% en cinco años según el Índice i2p, de Inversión Publicitaria.

2012: ¿El libro de Job?¿Viviremos la misma historia que el fa-

moso personaje bíblico al cual Dios sometía a una prueba tras otra para

poner a prueba su fe? Esperemos que no a ese nivel de intensidad de tortura, pero nos tememos que sí a nivel de repetición de malas noticias. La recupera-ción no está prevista para este año; el 2012 será todavía más difícil que el 2011, con presu-

puestos de eventos a la baja en un 9,8% según las empresas. Un

29% de las empresas los bajará más del 20%, y un 37% se mueve en una

horquilla de bajada entre el 0% y un 20%. Solo un 15% los mantendrán estables.¿De verdad? Lo que impresiona a casi todos

los que hemos entrevistado no es el recorte de un presu-puesto definido, sino la improvisación, la dificultad de prever a largo plazo. Muchas empresas no tienen siquiera su presupuesto 2012 todavía definido. El presupuesto pla-nificado y cerrado forma parte del pasado en algunos ca-sos; ahora se ha instalado la incertidumbre, hablamos de

Las empresas apuntan a una reducción de sus presupuestos de eventos del 9,8% para este año

Evolución presupuestos de eventos desde el inicio de la crisis (empresas)

Presupuestos de eventos 2012 comparado con 2011 (empresas)

27

% 7

%

12% 19

%

15

%

15%

5 %

Bajada superioral 50%

+0/10%

Estable

0 a -10%

-10 a -20%

-20 a -30%

-30 a -50%

Baja más del 20%

Baja entre 10% y 20%

Baja entre 0% y 10%

Igual que el 2011

Sube entre 0% y 10%

Sube entre 10% y 20% Sube más

de un 20%

e

e

S%

29

% 2

2%

15%

17%

12

%

3 % 2 %

I - R

ealid

ad y

evo

luci

ón e

n el

201

1 de

la in

dust

ria

y el

mer

cado

de

Mee

ting

s & E

vent

s

05

El presupuesto fijado forma parte del pasado; es hoy una noción borrosa, una intención sometida a los resultados del último trimestre

toma de decisiones sometidas a los resultados del último trimestre o a las noticias económicas. En todo caso, 2012 no será un año de presupuestos altos. Pero todo depende de cómo evoluciona el mercado en los próximos meses; muchas decisiones se tomarán sobre la marcha.

Otra pregunta: ¿se prescinde de los eventos o se recorta el presupues-to por evento? La dinámica ha sido la de combinar ambas estrategias, que han sido utilizadas a partes iguales (a diferencia del año pasado, donde fue superior la reducción del presupuesto de cada evento).

Creatividad: nuevas ideas más que bonitos coloresLa creatividad ha sido siempre la obsesión de nuestro sector. Pero muchas veces se ha identificado con bonitos colores, esce-nografías espectaculares, o una tematización original del evento. Una de las grandes observaciones de la mesa ha sido que la creatividad no es tanto estética o de actividades o de guión, sino del mismo planteamiento del evento. Se trata de encon-trar planteamientos radicalmente diferentes. ¿Un ejemplo? Hablando con las empresas para este estudio, Juan José Martínez Saavedra, director de comunicación de Hyundai España, nos contaba que el principal objetivo de sus eventos es el cambio de percepción de marca y que su target probara los modelos. La dificultad, atrater a su público y ‘subirlo’ a los coches. La solución creativa y barata fue especialmente ingeniosa: en la zona de salida de la estación del AVE de Barcelona se situaron unas aza-fatas que iban eligiendo entre los viajeros los targets más adecuados para los diferentes modelos. Una vez contactados, los viajeros llegaban a Madrid, donde les esperaba su modelo de Hyundai para llevarle al sitio de la ciudad que necesitase. “Solo buscamos la formación del cliente y la experiencia, no quiero comerciales sino formadores”, apunta Juan José.

I - R

ealid

ad y

evo

luci

ón e

n el

201

1 de

la in

dust

ria

y el

mer

cado

de

Mee

ting

s & E

vent

s

Con la colaboración de:

06I -

Rea

lidad

y e

volu

ción

en

el 2

011

de la

indu

stri

a y

el m

erca

do d

e M

eeti

ngs &

Eve

nts

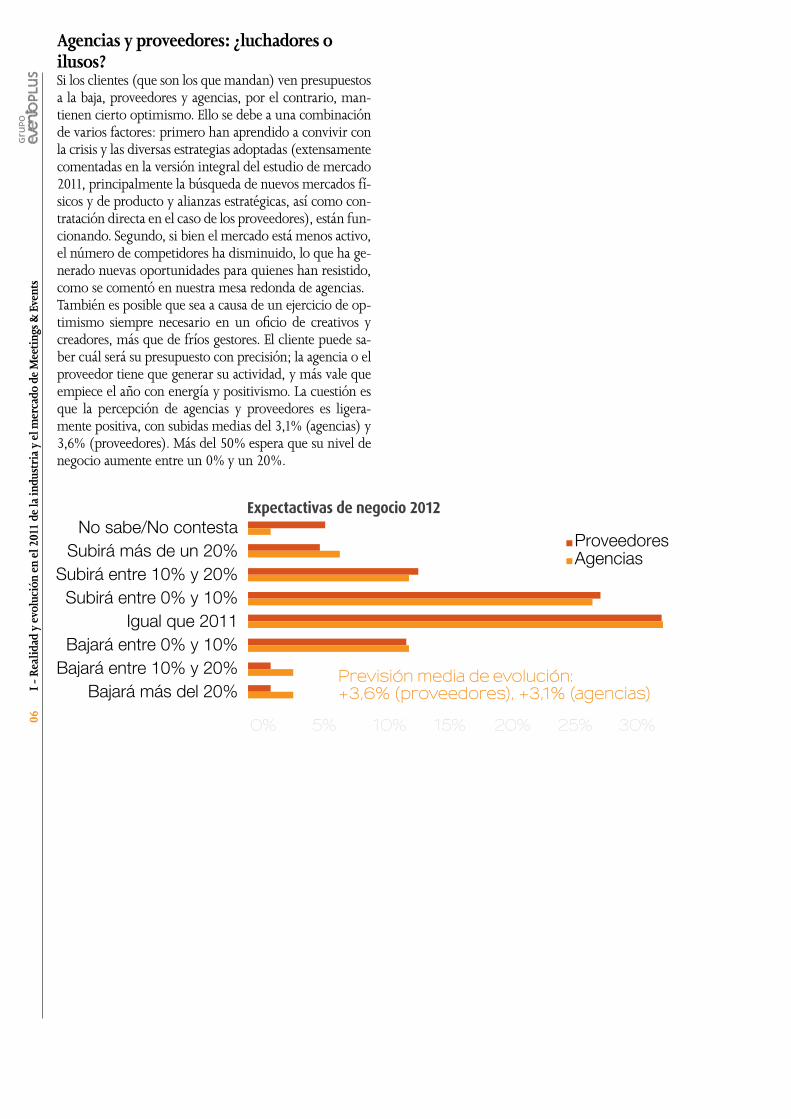

Expectactivas de negocio 2012

Previsión media de evolución: +3,6% (proveedores), +3,1% (agencias)

0% 20%10% 30%5% 25%15%

Bajará más del 20% Bajará entre 10% y 20%

Bajará entre 0% y 10% Igual que 2011

Subirá entre 0% y 10% Subirá entre 10% y 20%

Subirá más de un 20% No sabe/No contesta

Agencias y proveedores: ¿luchadores o ilusos? Si los clientes (que son los que mandan) ven presupuestos a la baja, proveedores y agencias, por el contrario, man-tienen cierto optimismo. Ello se debe a una combinación de varios factores: primero han aprendido a convivir con la crisis y las diversas estrategias adoptadas (extensamente comentadas en la versión integral del estudio de mercado 2011, principalmente la búsqueda de nuevos mercados fí-sicos y de producto y alianzas estratégicas, así como con-tratación directa en el caso de los proveedores), están fun-cionando. Segundo, si bien el mercado está menos activo, el número de competidores ha disminuido, lo que ha ge-nerado nuevas oportunidades para quienes han resistido, como se comentó en nuestra mesa redonda de agencias. También es posible que sea a causa de un ejercicio de op-timismo siempre necesario en un oficio de creativos y creadores, más que de fríos gestores. El cliente puede sa-ber cuál será su presupuesto con precisión; la agencia o el proveedor tiene que generar su actividad, y más vale que empiece el año con energía y positivismo. La cuestión es que la percepción de agencias y proveedores es ligera-mente positiva, con subidas medias del 3,1% (agencias) y 3,6% (proveedores). Más del 50% espera que su nivel de negocio aumente entre un 0% y un 20%.

Proveedores Agencias

07

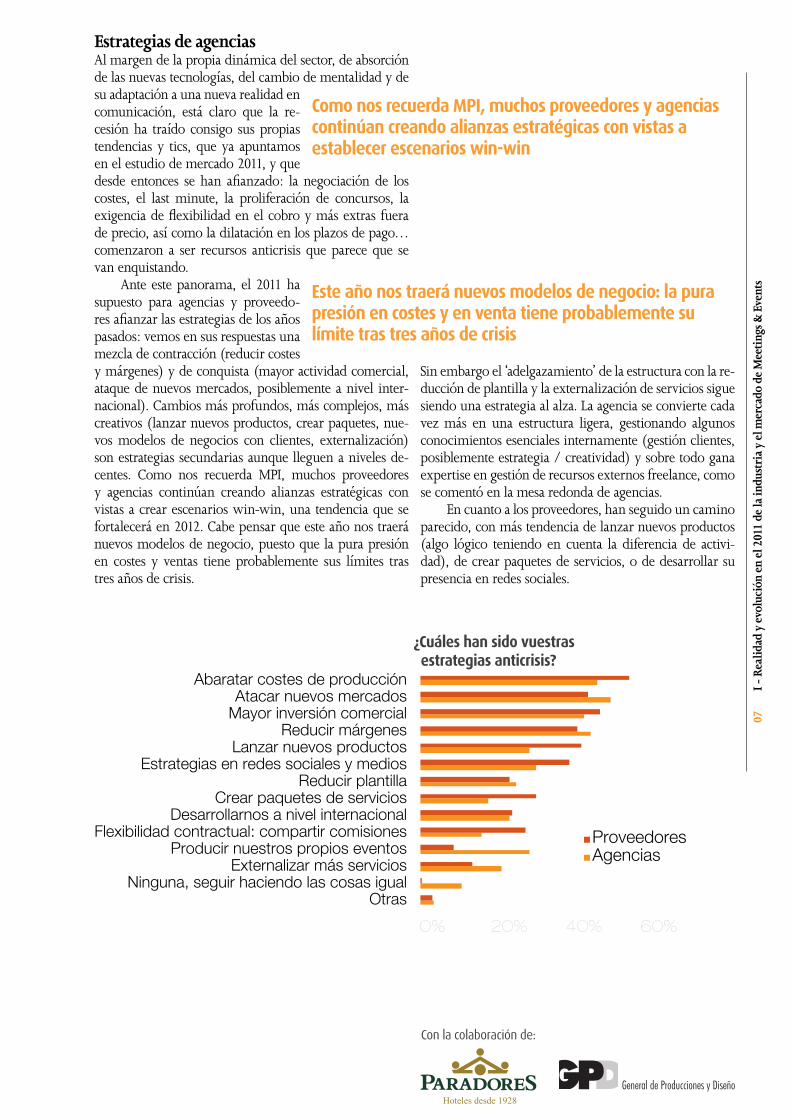

Estrategias de agenciasAl margen de la propia dinámica del sector, de absorción de las nuevas tecnologías, del cambio de mentalidad y de su adaptación a una nueva realidad en comunicación, está claro que la re-cesión ha traído consigo sus propias tendencias y tics, que ya apuntamos en el estudio de mercado 2011, y que desde entonces se han afianzado: la negociación de los costes, el last minute, la proliferación de concursos, la exigencia de flexibilidad en el cobro y más extras fuera de precio, así como la dilatación en los plazos de pago… comenzaron a ser recursos anticrisis que parece que se van enquistando.

Ante este panorama, el 2011 ha supuesto para agencias y proveedo-res afianzar las estrategias de los años pasados: vemos en sus respuestas una mezcla de contracción (reducir costes y márgenes) y de conquista (mayor actividad comercial, ataque de nuevos mercados, posiblemente a nivel inter-nacional). Cambios más profundos, más complejos, más creativos (lanzar nuevos productos, crear paquetes, nue-vos modelos de negocios con clientes, externalización) son estrategias secundarias aunque lleguen a niveles de-centes. Como nos recuerda MPI, muchos proveedores y agencias continúan creando alianzas estratégicas con vistas a crear escenarios win-win, una tendencia que se fortalecerá en 2012. Cabe pensar que este año nos traerá nuevos modelos de negocio, puesto que la pura presión en costes y ventas tiene probablemente sus límites tras tres años de crisis.

Este año nos traerá nuevos modelos de negocio: la pura presión en costes y en venta tiene probablemente su límite tras tres años de crisis

Como nos recuerda MPI, muchos proveedores y agencias continúan creando alianzas estratégicas con vistas a establecer escenarios win-win

¿Cuáles han sido vuestras estrategias anticrisis?

0% 40%20% 60%

Proveedores Agencias

Otras Ninguna, seguir haciendo las cosas igual

Externalizar más servicios Producir nuestros propios eventos

Flexibilidad contractual: compartir comisiones Desarrollarnos a nivel internacional

Crear paquetes de servicios Reducir plantilla

Estrategias en redes sociales y medios Lanzar nuevos productos

Reducir márgenes Mayor inversión comercial Atacar nuevos mercados

Abaratar costes de producción

Sin embargo el ‘adelgazamiento’ de la estructura con la re-ducción de plantilla y la externalización de servicios sigue siendo una estrategia al alza. La agencia se convierte cada vez más en una estructura ligera, gestionando algunos conocimientos esenciales internamente (gestión clientes, posiblemente estrategia / creatividad) y sobre todo gana expertise en gestión de recursos externos freelance, como se comentó en la mesa redonda de agencias.

En cuanto a los proveedores, han seguido un camino parecido, con más tendencia de lanzar nuevos productos (algo lógico teniendo en cuenta la diferencia de activi-dad), de crear paquetes de servicios, o de desarrollar su presencia en redes sociales.

I - R

ealid

ad y

evo

luci

ón e

n el

201

1 de

la in

dust

ria

y el

mer

cado

de

Mee

ting

s & E

vent

s

Con la colaboración de:

08

Estrategias anticrisisEn nuestro Estudio de Mercado 2011 apuntamos ya unas cuantas estrategias adoptadas por agencias y proveedores para afrontar el ‘parón’ del volumen de negocio y las nuevas prácticas a las que la recesión estaba dando lugar. Podemos decir, tras analizar y sondear en la presente edición del Estu-dio, que no solo han supuesto unas estrategias de éxito, sino que se ha ido consolidando en el 2012 con fuerza. Las actua-lizamos y completamos aquí:• Especialización/diferenciación: muchos clientes están

perdidos ante agencias y proveedores que les prometen que hacen todo muy bien (y no se lo creen, como vemos en las entrevistas de clientes). Vale la pena definir un va-lor añadido específico. Karpa pretende ser la agencia del ROI; Eventivamente la de Meeting Arquitecture y de nue-vos formatos en eventos; el Centro de Congresos de Estoril ha puesto la sostenibilidad en el mismo centro de su es-trategia… Sin dejar de hacer bien el resto del trabajo, se trata de tener un valor añadido muy diferencial. Ideal para captar la atención del cliente. ¿Algo te hace diferente?

• Creación de nuevos productos y servicios: somos un sector sin productos, tradicionalmente… ¿Y por qué no? Ki-vicom ha lanzado hace poco Meetingizer, unas latas que incluyen actividades “paquetizadas”, creadas en función de varios objetivos a cumplir, y que se pueden incluir en eventos.

• Búsqueda de nuevos mercados. Como vemos en la caja Saliendo al exterior (página 20) la apertura de filiales en países más dinámicos ha sido una de las grandes tenden-cias, y está siguiendo.

• La unión hace la fuerza: asociaciones, alianzas, partner-ships, acuerdos globales, puntuales… es un proceso cre-ciente entre proveedores, pero especialmente destinos, que no dudan en compartir espacios para sus eventos. ¿Unos ejemplos? - La coopetición: tu competidor de ayer es también tu

aliado de mañana. Los destinos bálticos se han aliado para promocionarse juntos en el último EIBTM. Gijón y Málaga – Costa del Sol realizan juntos una parte de su promoción en el mercado congresual. Los hoteles del centro de Barcelona han desarrollado Boulevard Hote-les para trabajar juntos los grandes eventos que indi-vidualmente no pueden alojar… Todos son competido-res, y colaboradores a la vez.

- Alianzas proveedores-agencias. Muchas agencias han estrechado relaciones con sus proveedores, bus-cando modelos win win. El Centro de Congresos de Estoril ha definido un acuerdo con su proveedor de audiovisuales para poder tener tarifas muy reducidas

para congresos de interés estratégico; Grupo Cuatro es una alianza entre la agencia Vega y tres proveedores para eventos; etc.

- Nuevos modelos financieros con clientes. El Centro de Congresos de Estoril ha lanzado un nuevo modelo de relación con congresos, reduciendo su coste en caso de eventos con baja asistencia. Una manera de com-partir el riesgo entre cliente y proveedor, y una ben-dición para organizadores de congresos que no saben, cuando reservan el espacio dos, tres, cuatro años an-tes del congreso, cuántos asistentes tendrán. Un mo-delo que, según su director Pedro Rocha, le permitió captar muchos congresos y que el Centro de Congresos de Glasgow ha implementado también. Vale la pena definir modelos que faciliten la gestión del cliente…

• Externalización: ‘más pequeño, más ágil’. La tendencia arrasa fuera y parece que llegará pronto a España. Se trata de mantener un núcleo duro de empleados muy reducido y externalizar el trabajo en momentos puntuales. Conse-cuencia: un nuevo know how esencial en nuestro sector es la gestión de freelance: cuáles tenemos, cómo les pa-gamos, formamos, motivamos, etc. Se acabó el freelance mercenario puntual; se trata de gestionar una fuerza de talentos externalizados y hacerlo bien. Cuidando la muy delicada parte legal de esta relación…

• Creación de eventos propios. ¡Sin cliente! Cuando los concursos suponen un coste enorme, una alternativa es la de concebir su propio evento. Generalmente hablamos de eventos culturales o deportivos financiados con patro-cinios, esponsorización, venta de entradas. Es el caso del Triatlón de Bilbao organizado por Eventísimo, o del Sta-dium Race que Last Lap organizó en verano 2011 en el Cal-derón. Arriesgado, pero si está bien hecho, es una opción muy interesante.

• Buscar nuevos business models. ¿Hay inspiración que buscar en otros sectores? Meetingpacks.com es un nue-vo servicio para eventos, que se podría resumir de forma simplificada en “una adaptación del modelo de la venta privada al sector de eventos” (en su componente hotele-ro): precios muy bajos para fechas específicas en las cuales los hoteles tienen disponibilidad de más y quieren llenar el hotel.

• Creatividad… ¿o replanteamiento completo? Es el quid, se buscan nuevos formatos y estrategias creativas ante un panorama de bajos presupuestos, como pueden ser por ejemplo nuevas fórmulas de eventos destinados a hacer ganar dinero al cliente, como se mencionó en la mesa re-donda.

09

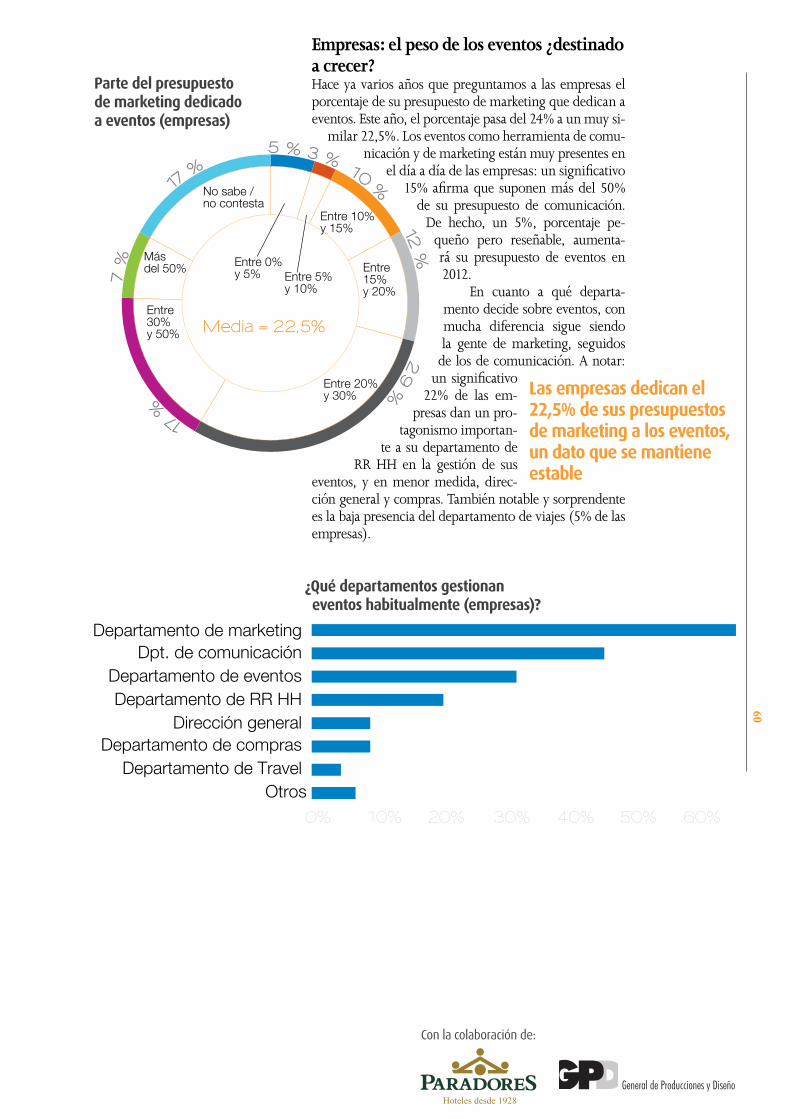

Las empresas dedican el 22,5% de sus presupuestos de marketing a los eventos, un dato que se mantiene estable

Empresas: el peso de los eventos ¿destinado a crecer? Hace ya varios años que preguntamos a las empresas el porcentaje de su presupuesto de marketing que dedican a eventos. Este año, el porcentaje pasa del 24% a un muy si-

milar 22,5%. Los eventos como herramienta de comu-nicación y de marketing están muy presentes en

el día a día de las empresas: un significativo 15% afirma que suponen más del 50%

de su presupuesto de comunicación. De hecho, un 5%, porcentaje pe-

queño pero reseñable, aumenta-rá su presupuesto de eventos en 2012.

En cuanto a qué departa-mento decide sobre eventos, con mucha diferencia sigue siendo la gente de marketing, seguidos

de los de comunicación. A notar: un significativo

22% de las em-presas dan un pro-

tagonismo importan-te a su departamento de

RR HH en la gestión de sus eventos, y en menor medida, direc-ción general y compras. También notable y sorprendente es la baja presencia del departamento de viajes (5% de las empresas).

Parte del presupuesto de marketing dedicado a eventos (empresas)

¿Qué departamentos gestionan eventos habitualmente (empresas)?

Media = 22,5%

0% 40%20% 60%10% 50%30%

Entre 0% y 5% Entre 5%

y 10%

Entre 10% y 15%

Entre 15% y 20%

Entre 20% y 30%

Entre 30% y 50%

Más del 50%

No sabe / no contesta

%y

10%

12%

29

%

1

7

%

7%

1

7%

5 % 3 %

OtrosDepartamento de Travel

Departamento de compras Dirección general

Departamento de RR HH Departamento de eventos

Dpt. de comunicación Departamento de marketing

Con la colaboración de:

10

Small is beautiful, y otras tendencias internacionales del momentoLos análisis de nuestro sector en otros países y desde otras instancias no difieren mucho en sus conclusiones, dibujando una serie de tendencias bastante globales. Sea el Event Marketing Institute, el Barómetro de Congresos y Eventos 2012 de American Express Congresos y Eventos, el estudio anual de agencias de ANAé-Bedouk en Francia, el FutureWatch de MPI y su Business Barometer, o nuestra observación del mercado, varias tendencias aparecen claramente (y en muchos casos confirman tendencias ya vistas en los últimos años). Te las repasamos: • Los eventos son más cortos. La escasez de tiempo es uno de los grandes

condicionantes del momento, que acorta la duración de los eventos, o de la asistencia a los mismos. Esto supone un tremendo reto de calidad para nuestro sector: haz un evento “regularcito” y nadie vendrá.

• Son mejores. Consecuencia del punto previo… Según AMEX, crecerá en el 2012 la calidad de los eventos. Se dejarán de hacer reuniones por hacerlas, y se buscará la optimización de costes y objetivos.

• Combinan ocio y trabajo. Según Amex, las agendas están más llenas: pa-ra los clientes el contenido de la reunión es más importante que nunca para un 47% de los proveedores encuestados, y se prevé que los incentivos estén más enfocados a negocios, por lo que aumentarán los eventos que combinan reunión e incentivo. Mario de las Muelas, de Terra Consultoría de Incentivos, destaca entre las tendencias del momento el “2x1”, que combina incentivo y reunión en un mismo evento.

• Son más pequeños, cuentan con menos asistentes. El EMI apunta a que los asistentes a eventos B2B son menos, pero con mayor poder de decisión.

• Son más locales. A veces con utilización de tecnologías para transmitir el con-tenido del evento a otras sedes, o a veces sustituyendo un gran evento por cuatro pequeños y locales…

• Siguen formatos más interactivos: “La tendencia está orientada a lo inte-ractivo y experiencial”, comenta Steven Hacker, el ex presidente de la Interna-tional Association of Exhibitions and Events. “Habrá más reuniones donde la audiencia compartirá su conocimiento, experiencias y habilidades”. Es el fin de las ‘cabezas parlantes', según la revista Successful Meetings.

• Serán más verdes. Esta cuestión todavía no afecta a la toma de decisiones de compra, aunque si existe una mayor sensibilidad al respecto por parte de las empresas, según indicaron un 73% de los encuestados por AMEX.

• F&B sencillo y sano. Según Successful Meetings, existe un renovado interés por la comida sencilla, fresca, con un toque creativo. Hacen furor en EE UU los meeting ‘market in the food truck’ la nueva respuesta al fast food: por ejem-plo, los invitados prueban comida curiosa al tiempo que se relacionan en un ambiente ‘casual’ y divertido. Otra tendencia son las catas, la fusión… aquello que promueva la interacción.

• Más exigencia con agencias. Como destaca el estudio ANAé-BEDOUK, vemos más concursos, peticiones más exigentes, last minute, petición de más garan-tías por los clientes, y presión en los precios.

Brotes verdes en otros países Si miramos estudios internacionales, reina más el optimismo. El último es-tudio del EMI (Event Marketing Insti-tute) apunta a una previsión de creci-miento del mercado del 7,8% según clientes en EEUU. El Barómetro de Congresos y Eventos 2012, de Ame-rican Express Congresos y Eventos (AMEX) ve signos de incremento de la actividad, según el siguiente por-centaje de organizadores: 42% de EE UU, 50% de Sudamérica, 51% de Eu-ropa y un significativo 57% de Asia. Por su parte, el estudio de ANAé-Be-douk en Francia nos muestra agen-cias cautamente optimistas: un 38% prevé un crecimiento de actividad, y un 44% apunta a una actividad esta-ble. Solo un 16% es pesimista. Final-mente, el último business barometer de MPI apunta que el sector crece-rá un 2,6% a lo largo del 2012, y el 70% de los encuestados opina que las condiciones para hacer eventos serán favorables a lo largo de este año. Será un año de baja visibilidad por todas partes, pero parece que el mercado internacional pinta mejor que el nacional.

I - R

ealid

ad y

evo

luci

ón e

n el

201

1 de

la in

dust

ria

y el

mer

cado

de

Mee

ting

s & E

vent

s

11

El evento estrella en 2012: el que ayuda a vender. ¿Estás preparado?

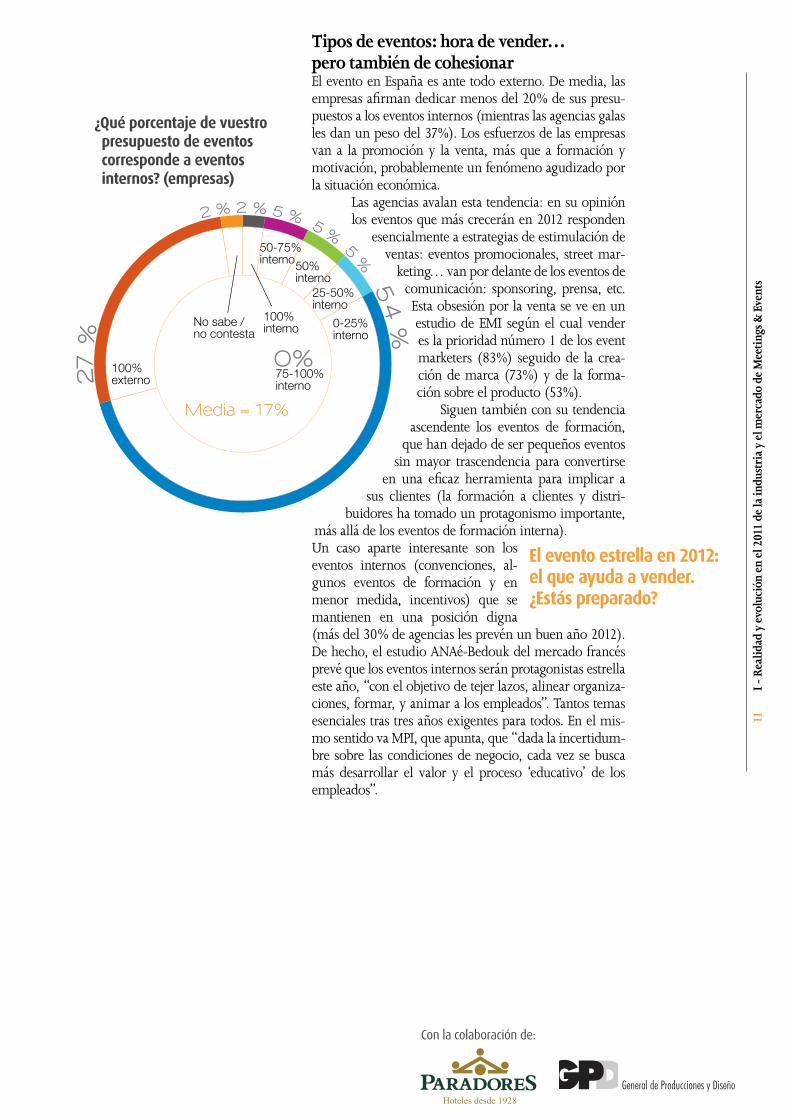

¿Qué porcentaje de vuestro presupuesto de eventos corresponde a eventos internos? (empresas)

Tipos de eventos: hora de vender… pero también de cohesionarEl evento en España es ante todo externo. De media, las empresas afirman dedicar menos del 20% de sus presu-puestos a los eventos internos (mientras las agencias galas les dan un peso del 37%). Los esfuerzos de las empresas van a la promoción y la venta, más que a formación y motivación, probablemente un fenómeno agudizado por la situación económica.

Las agencias avalan esta tendencia: en su opinión los eventos que más crecerán en 2012 responden

esencialmente a estrategias de estimulación de ventas: eventos promocionales, street mar-

keting… van por delante de los eventos de comunicación: sponsoring, prensa, etc. Esta obsesión por la venta se ve en un estudio de EMI según el cual vender es la prioridad número 1 de los event marketers (83%) seguido de la crea-ción de marca (73%) y de la forma-ción sobre el producto (53%).

Siguen también con su tendencia ascendente los eventos de formación,

que han dejado de ser pequeños eventos sin mayor trascendencia para convertirse

en una eficaz herramienta para implicar a sus clientes (la formación a clientes y distri-

buidores ha tomado un protagonismo importante, más allá de los eventos de formación interna).Un caso aparte interesante son los eventos internos (convenciones, al-gunos eventos de formación y en menor medida, incentivos) que se mantienen en una posición digna (más del 30% de agencias les prevén un buen año 2012). De hecho, el estudio ANAé-Bedouk del mercado francés prevé que los eventos internos serán protagonistas estrella este año, “con el objetivo de tejer lazos, alinear organiza-ciones, formar, y animar a los empleados”. Tantos temas esenciales tras tres años exigentes para todos. En el mis-mo sentido va MPI, que apunta, que “dada la incertidum-bre sobre las condiciones de negocio, cada vez se busca más desarrollar el valor y el proceso ‘educativo’ de los empleados”.

Media = 17%

0%

100%interno

75-100%interno

50-75% interno 50%

interno25-50% interno

0-25% interno

100%externo

No sabe / no contesta

550-75% o

5 % o

no

% o

no2

o 2no

2no no

54

%

27

%

2 % 2 % 5 % 5 % 5

%

Con la colaboración de:

I - R

ealid

ad y

evo

luci

ón e

n el

201

1 de

la in

dust

ria

y el

mer

cado

de

Mee

ting

s & E

vent

s

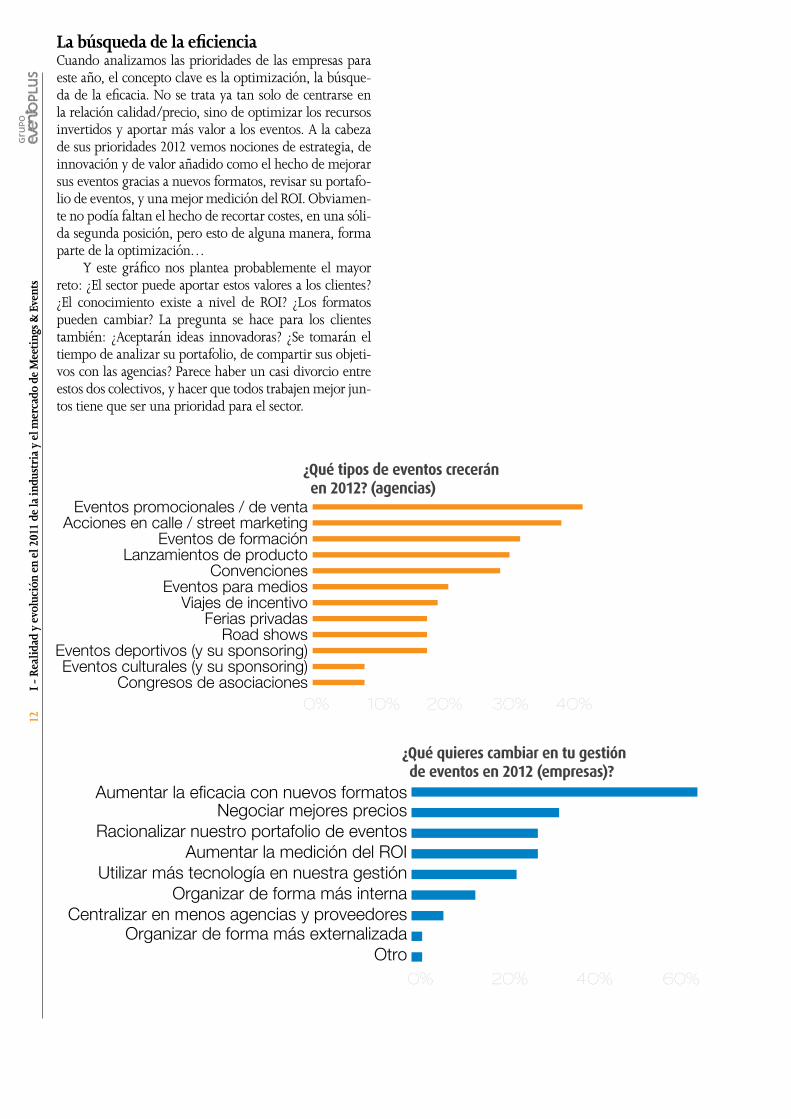

12La búsqueda de la eficienciaCuando analizamos las prioridades de las empresas para este año, el concepto clave es la optimización, la búsque-da de la eficacia. No se trata ya tan solo de centrarse en la relación calidad/precio, sino de optimizar los recursos invertidos y aportar más valor a los eventos. A la cabeza de sus prioridades 2012 vemos nociones de estrategia, de innovación y de valor añadido como el hecho de mejorar sus eventos gracias a nuevos formatos, revisar su portafo-lio de eventos, y una mejor medición del ROI. Obviamen-te no podía faltan el hecho de recortar costes, en una sóli-da segunda posición, pero esto de alguna manera, forma parte de la optimización…

Y este gráfico nos plantea probablemente el mayor reto: ¿El sector puede aportar estos valores a los clientes? ¿El conocimiento existe a nivel de ROI? ¿Los formatos pueden cambiar? La pregunta se hace para los clientes también: ¿Aceptarán ideas innovadoras? ¿Se tomarán el tiempo de analizar su portafolio, de compartir sus objeti-vos con las agencias? Parece haber un casi divorcio entre estos dos colectivos, y hacer que todos trabajen mejor jun-tos tiene que ser una prioridad para el sector.

¿Qué tipos de eventos crecerán en 2012? (agencias)

¿Qué quieres cambiar en tu gestión de eventos en 2012 (empresas)?

0% 40%20%10% 30%

0% 40%20% 60%

Congresos de asociacionesEventos culturales (y su sponsoring)

Eventos deportivos (y su sponsoring)Road shows

Ferias privadasViajes de incentivo

Eventos para mediosConvenciones

Lanzamientos de productoEventos de formación

Acciones en calle / street marketingEventos promocionales / de venta

OtroOrganizar de forma más externalizada

Centralizar en menos agencias y proveedoresOrganizar de forma más interna

Utilizar más tecnología en nuestra gestiónAumentar la medición del ROI

Racionalizar nuestro portafolio de eventosNegociar mejores precios

Aumentar la eficacia con nuevos formatos

I - R

ealid

ad y

evo

luci

ón e

n el

201

1 de

la in

dust

ria

y el

mer

cado

de

Mee

ting

s & E

vent

s

13

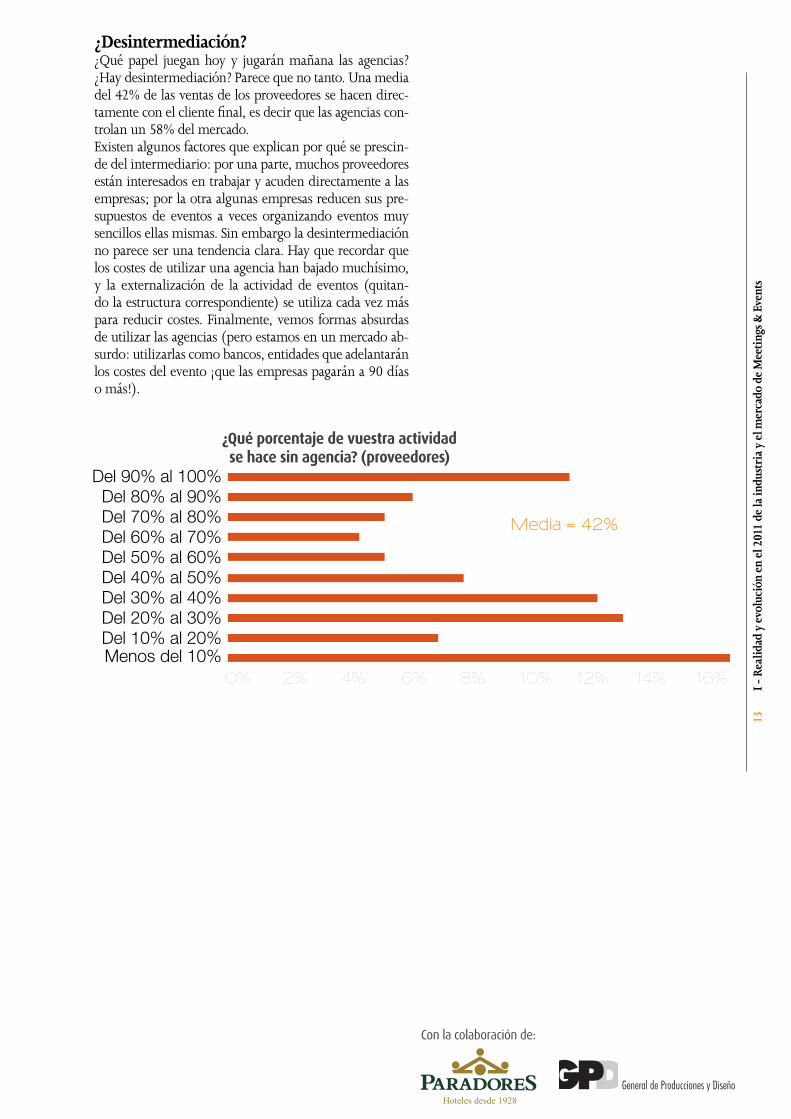

¿Qué porcentaje de vuestra actividad se hace sin agencia? (proveedores)

¿Desintermediación?¿Qué papel juegan hoy y jugarán mañana las agencias? ¿Hay desintermediación? Parece que no tanto. Una media del 42% de las ventas de los proveedores se hacen direc-tamente con el cliente final, es decir que las agencias con-trolan un 58% del mercado.Existen algunos factores que explican por qué se prescin-de del intermediario: por una parte, muchos proveedores están interesados en trabajar y acuden directamente a las empresas; por la otra algunas empresas reducen sus pre-supuestos de eventos a veces organizando eventos muy sencillos ellas mismas. Sin embargo la desintermediación no parece ser una tendencia clara. Hay que recordar que los costes de utilizar una agencia han bajado muchísimo, y la externalización de la actividad de eventos (quitan-do la estructura correspondiente) se utiliza cada vez más para reducir costes. Finalmente, vemos formas absurdas de utilizar las agencias (pero estamos en un mercado ab-surdo: utilizarlas como bancos, entidades que adelantarán los costes del evento ¡que las empresas pagarán a 90 días o más!).

0% 10%4% 14%2% 12%6% 16%8%

Media = 42%

Del 10% al 20%Menos del 10%

Del 20% al 30% Del 30% al 40% Del 40% al 50% Del 50% al 60% Del 60% al 70% Del 70% al 80% Del 80% al 90% Del 90% al 100%

Con la colaboración de:

I - R

ealid

ad y

evo

luci

ón e

n el

201

1 de

la in

dust

ria

y el

mer

cado

de

Mee

ting

s & E

vent

s

14

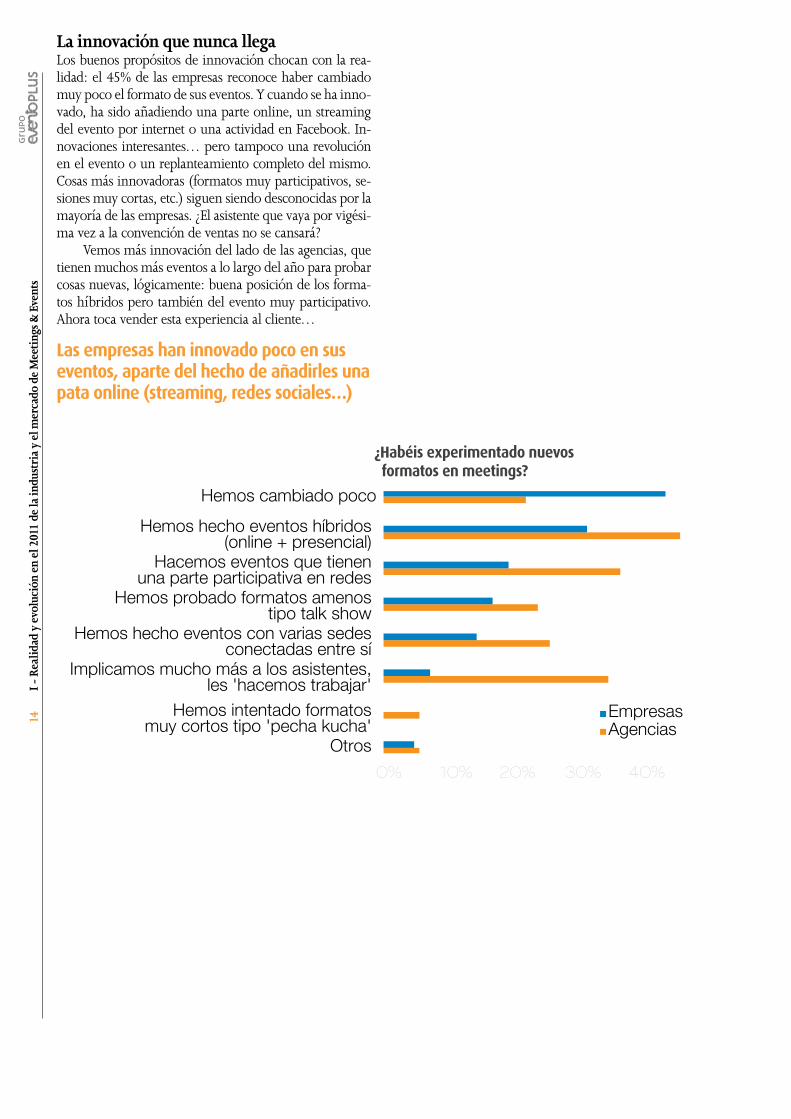

Las empresas han innovado poco en sus eventos, aparte del hecho de añadirles una pata online (streaming, redes sociales…)

La innovación que nunca llegaLos buenos propósitos de innovación chocan con la rea-lidad: el 45% de las empresas reconoce haber cambiado muy poco el formato de sus eventos. Y cuando se ha inno-vado, ha sido añadiendo una parte online, un streaming del evento por internet o una actividad en Facebook. In-novaciones interesantes… pero tampoco una revolución en el evento o un replanteamiento completo del mismo. Cosas más innovadoras (formatos muy participativos, se-siones muy cortas, etc.) siguen siendo desconocidas por la mayoría de las empresas. ¿El asistente que vaya por vigési-ma vez a la convención de ventas no se cansará?

Vemos más innovación del lado de las agencias, que tienen muchos más eventos a lo largo del año para probar cosas nuevas, lógicamente: buena posición de los forma-tos híbridos pero también del evento muy participativo. Ahora toca vender esta experiencia al cliente…

¿Habéis experimentado nuevos formatos en meetings?

0% 40%20%10% 30%

Otros

Hemos intentado formatos muy cortos tipo 'pecha kucha'

Implicamos mucho más a los asistentes, les 'hacemos trabajar'

Hemos hecho eventos con varias sedes conectadas entre sí

Hemos probado formatos amenos tipo talk show

Hacemos eventos que tienen una parte participativa en redes

Hemos hecho eventos híbridos (online + presencial)

Hemos cambiado poco

EmpresasAgencias

I - R

ealid

ad y

evo

luci

ón e

n el

201

1 de

la in

dust

ria

y el

mer

cado

de

Mee

ting

s & E

vent

s

15

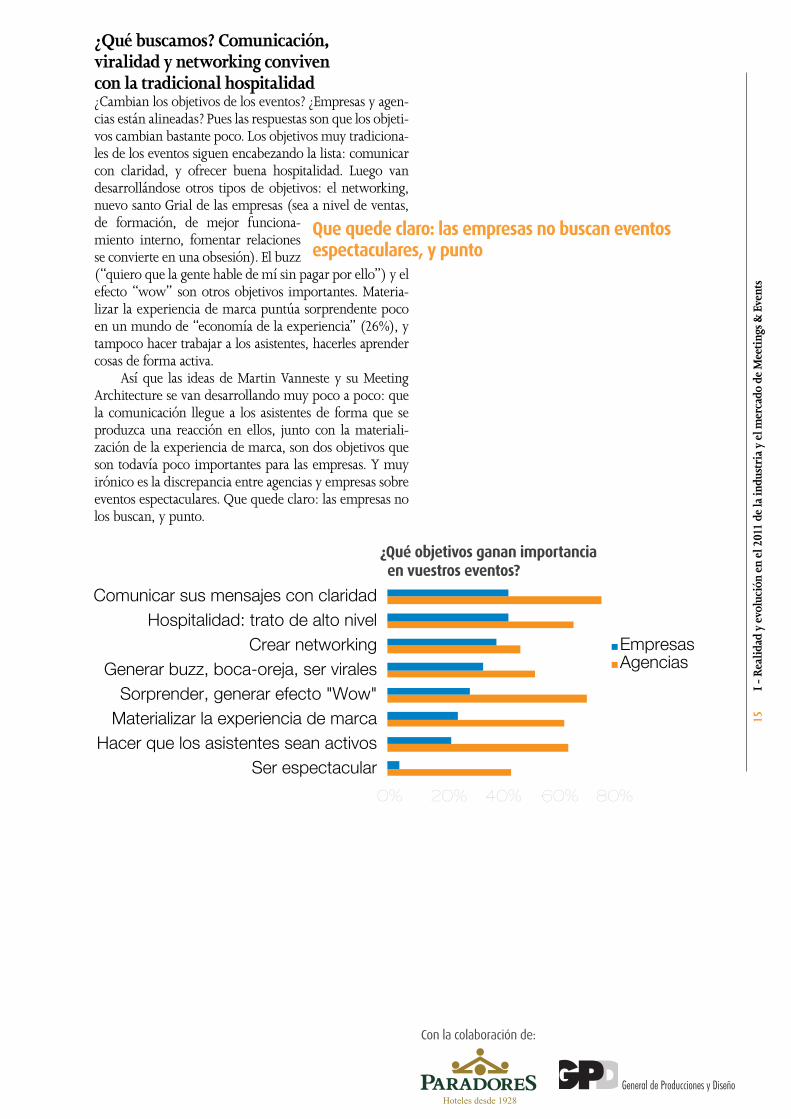

¿Qué buscamos? Comunicación, viralidad y networking conviven con la tradicional hospitalidad¿Cambian los objetivos de los eventos? ¿Empresas y agen-cias están alineadas? Pues las respuestas son que los objeti-vos cambian bastante poco. Los objetivos muy tradiciona-les de los eventos siguen encabezando la lista: comunicar con claridad, y ofrecer buena hospitalidad. Luego van desarrollándose otros tipos de objetivos: el networking, nuevo santo Grial de las empresas (sea a nivel de ventas, de formación, de mejor funciona-miento interno, fomentar relaciones se convierte en una obsesión). El buzz (“quiero que la gente hable de mí sin pagar por ello”) y el efecto “wow” son otros objetivos importantes. Materia-lizar la experiencia de marca puntúa sorprendente poco en un mundo de “economía de la experiencia” (26%), y tampoco hacer trabajar a los asistentes, hacerles aprender cosas de forma activa.

Así que las ideas de Martin Vanneste y su Meeting Architecture se van desarrollando muy poco a poco: que la comunicación llegue a los asistentes de forma que se produzca una reacción en ellos, junto con la materiali-zación de la experiencia de marca, son dos objetivos que son todavía poco importantes para las empresas. Y muy irónico es la discrepancia entre agencias y empresas sobre eventos espectaculares. Que quede claro: las empresas no los buscan, y punto.

Que quede claro: las empresas no buscan eventos espectaculares, y punto

¿Qué objetivos ganan importancia en vuestros eventos?

0% 40%20% 60% 80%

Ser espectacular Hacer que los asistentes sean activos

Materializar la experiencia de marca Sorprender, generar efecto "Wow"

Generar buzz, boca-oreja, ser virales Crear networking

Hospitalidad: trato de alto nivel Comunicar sus mensajes con claridad

EmpresasAgencias

Con la colaboración de:

I - R

ealid

ad y

evo

luci

ón e

n el

201

1 de

la in

dust

ria

y el

mer

cado

de

Mee

ting

s & E

vent

s

16

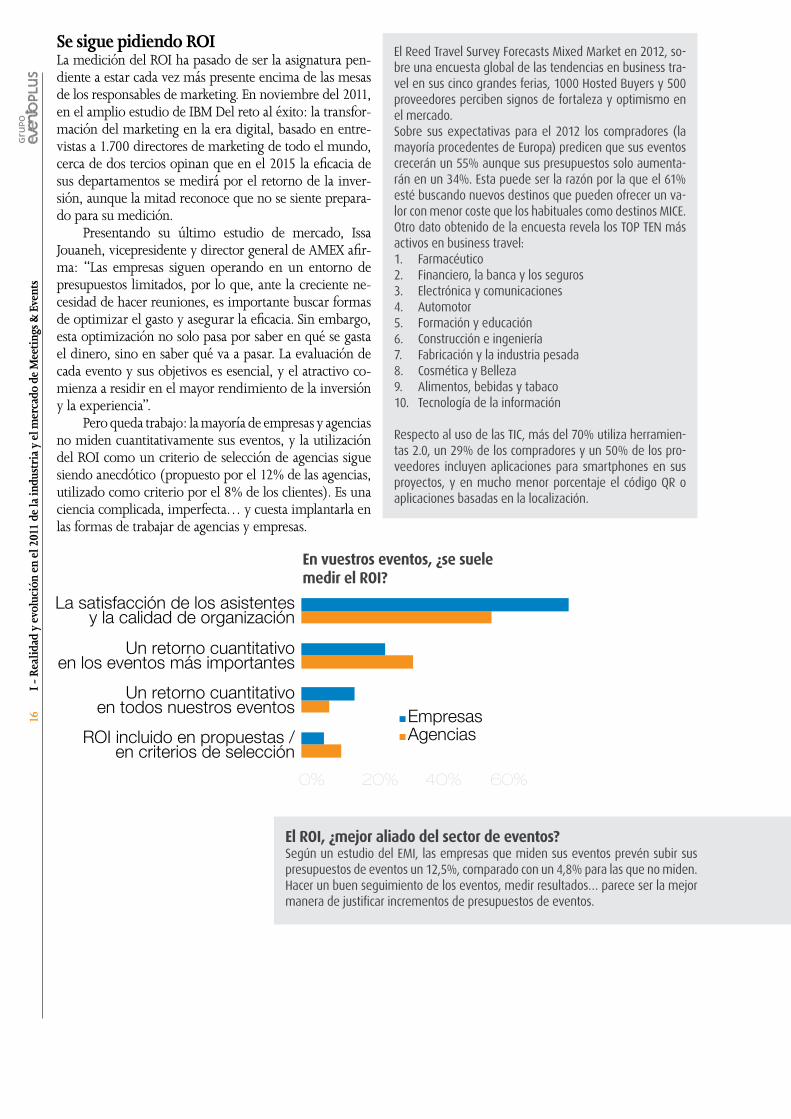

El ROI, ¿mejor aliado del sector de eventos?Según un estudio del EMI, las empresas que miden sus eventos prevén subir sus presupuestos de eventos un 12,5%, comparado con un 4,8% para las que no miden. Hacer un buen seguimiento de los eventos, medir resultados… parece ser la mejor manera de justificar incrementos de presupuestos de eventos.

En vuestros eventos, ¿se suele medir el ROI?

Se sigue pidiendo ROILa medición del ROI ha pasado de ser la asignatura pen-diente a estar cada vez más presente encima de las mesas de los responsables de marketing. En noviembre del 2011, en el amplio estudio de IBM Del reto al éxito: la transfor-mación del marketing en la era digital, basado en entre-vistas a 1.700 directores de marketing de todo el mundo, cerca de dos tercios opinan que en el 2015 la eficacia de sus departamentos se medirá por el retorno de la inver-sión, aunque la mitad reconoce que no se siente prepara-do para su medición.

Presentando su último estudio de mercado, Issa Jouaneh, vicepresidente y director general de AMEX afir-ma: “Las empresas siguen operando en un entorno de presupuestos limitados, por lo que, ante la creciente ne-cesidad de hacer reuniones, es importante buscar formas de optimizar el gasto y asegurar la eficacia. Sin embargo, esta optimización no solo pasa por saber en qué se gasta el dinero, sino en saber qué va a pasar. La evaluación de cada evento y sus objetivos es esencial, y el atractivo co-mienza a residir en el mayor rendimiento de la inversión y la experiencia”.

Pero queda trabajo: la mayoría de empresas y agencias no miden cuantitativamente sus eventos, y la utilización del ROI como un criterio de selección de agencias sigue siendo anecdótico (propuesto por el 12% de las agencias, utilizado como criterio por el 8% de los clientes). Es una ciencia complicada, imperfecta… y cuesta implantarla en las formas de trabajar de agencias y empresas.

0% 40%20% 60%

ROI incluido en propuestas /en criterios de selección

Un retorno cuantitativoen todos nuestros eventos

Un retorno cuantitativoen los eventos más importantes

La satisfacción de los asistentesy la calidad de organización

EmpresasAgencias

El Reed Travel Survey Forecasts Mixed Market en 2012, so-bre una encuesta global de las tendencias en business tra-vel en sus cinco grandes ferias, 1000 Hosted Buyers y 500 proveedores perciben signos de fortaleza y optimismo en el mercado.Sobre sus expectativas para el 2012 los compradores (la mayoría procedentes de Europa) predicen que sus eventos crecerán un 55% aunque sus presupuestos solo aumenta-rán en un 34%. Esta puede ser la razón por la que el 61% esté buscando nuevos destinos que pueden ofrecer un va-lor con menor coste que los habituales como destinos MICE.Otro dato obtenido de la encuesta revela los TOP TEN más activos en business travel: 1. Farmacéutico2. Financiero, la banca y los seguros3. Electrónica y comunicaciones4. Automotor5. Formación y educación6. Construcción e ingeniería7. Fabricación y la industria pesada8. Cosmética y Belleza9. Alimentos, bebidas y tabaco10. Tecnología de la información

Respecto al uso de las TIC, más del 70% utiliza herramien-tas 2.0, un 29% de los compradores y un 50% de los pro-veedores incluyen aplicaciones para smartphones en sus proyectos, y en mucho menor porcentaje el código QR o aplicaciones basadas en la localización.

I - R

ealid

ad y

evo

luci

ón e

n el

201

1 de

la in

dust

ria

y el

mer

cado

de

Mee

ting

s & E

vent

s

17

¿Qué vemos en nuestros eventos? Internet manda¿Qué elementos destacan en los eventos? En este punto existe bastante consenso entre agencias y clientes: Inter-net reina, al monopolizar las tres primeras posiciones. Una de las tendencias del momento es la utilización de las nuevas tecnologías: aumenta el porcentaje de eventos híbridos (online + presencial), con un formato cada vez más presente, muy utilizado en farma y servicios (ban-cos, etc.), para sus convenciones y eventos de formación, consistente en realizar el evento simultáneamente en va-rias ciudades a través de satélite. La crisis no es ajena a esta tendencia que permite ahorrar en hospitality y transpor-te, además de acortar en el tiempo el evento y eliminar las actividades sociales, que cada vez se encaminan más a acciones de networking.

Las redes sociales y las herramientas online están siendo, sin duda, el ‘mirlo blanco’ de la comunicación en eventos. Sus posibilidades son infinitas tanto a nivel de preevento como en el evento y en el postevento; no solo permiten crear ‘comunidades’ sino prolongar los ob-jetivos del evento en el tiempo, multiplicar la audiencia y una eficaz vía de medición del impacto. El ‘buzz’ se ha convertido en la palabra de moda. Y no estamos al final de nuestro recorrido online: según el EMI, solo el 28% de los responsables de eventos en empresas de EEUU inte-gran claramente su estrategia online con la de eventos (el 49% dicen integrar los dos un poco).

Internet gana: las innovaciones que “entran en la sala” tardan más: video mapping, aplicaciones móviles, nuevos formatos, herramientas de networking, RA…

¿Qué elementos están en auge en vuestros eventos?

0% 40%20%

EmpresasAgencias

Realidad aumentada Soluciones de networking

Nuevos formatos en meetings Eventos híbridos

Aplicaciones móviles Tecnologías interactivas

Sostenibilidad y RSC Video (mapping, 3D, etc.)

Difusión de eventos en streaming Registro online

Redes sociales y 2.0

Queda trabajo: solo el 28% de los responsables de eventos en EE UU integran claramente su estrategia online con la de eventos

Observando esto, el know-how en Internet se convierte en una nueva clave del éxito. De hecho el estudio ANAé-Bedouk aconseja a las agencias “adaptarse al desarrollo de las nuevas tecnologías, las redes sociales… que hacen que las agencias tengan que asegurar un rol de asesor en estas nuevas soluciones”.

Es interesante notar también que las innovaciones que “entran en la sala” (y no solo se quedan en una pan-talla de ordenador) se ven mucho menos: video mapping, aplicaciones móviles, nuevos formatos, herramientas de networking, realidad aumentada. Cambiar lo que pasa en la sala es complicado. A tomar en cuenta: la sostenibilidad se mantiene en una digna posición media.

Con la colaboración de:

I - R

ealid

ad y

evo

luci

ón e

n el

201

1 de

la in

dust

ria

y el

mer

cado

de

Mee

ting

s & E

vent

s

II - Relaciones entre los actores del sector

19

Triángulo, parte 1. Empresa busca agencia creativa (relación sin compromiso)De forma apabullante, las empresas piden de sus agencias innovación: en sus principales cuatro peticiones están la creatividad, la concepción de nuevos formatos, y el co-nocimiento de nuevos productos. Un significativo ter-cer puesto para el hecho de ser estratégico. Si bien tanto agencias como clientes hablan de “creatividad” constan-temente (sin especificar muy claramente lo que es esta creatividad), es impresionante ver lo poco que el cliente pide “trabajo bien hecho”: atención al detalle, flexibilidad, transparencia, planificación y cumplimiento… son valo-

res que muchas agencias destacan de su forma de trabajar, pero que no pa-recen emocionar al cliente, que quie-re nuevos horizontes, nuevos eventos, ante todo. Como una pareja en la cual la mujer pide “Hazme soñar” y el hombre contesta “no te preocupes, gestionaré bien la casa”.

Si vemos que el cliente tiene como prioridad número 1 el hecho

de plantear nuevos formatos en sus eventos, y que pide este valor de las agencias, ¿por qué no se hace más? Cada parte atribuye la responsabilidad del conservadurismo del sector de eventos a la otra parte, aunque algunos clientes confiesan lo difícil que es evolucionar. Hace falta ser dos para bailar el tango… y para innovar en eventos.

¿EL TRIÁNGULO AMOROSO SE ROMPE?

Es impresionante ver lo poco que el cliente pide “trabajo bien hecho” de sus agencia (contacto único, conocimiento de producción, atención al detalle, planificación…)

Son datos parecidos a lo que los clien-tes piden a sus proveedores cuando los contratan directamente, aunque sus exigencias varían en lo que re-fiere a la relación en el día a día, ya que dicen echar de menos un punto de contacto único y mayor planifica-ción y cumplimiento, aspectos que probablemente la propia organiza-ción interna de las agencias resuelve de forma más eficaz dada la visión de conjunto que tienen del evento.

Y por cierto… obviamente la re-lación tiene menos compromiso que nunca. La fidelidad es muy difícil de justificar cuando los recortes de costes son los que son, y cuando la mejo-ra de la eficacia de la empresa es una prioridad absoluta. Ninguna agencia se puede relajar: las “cuentas-feudos” ya no existen.

¿Que tienen que ofrecer las agencias a los clientes?

Otro Punto de contacto único

Planificación y cumplimiento Mayor conocimiento de producción

Flexibilidad financiera Solidez financiera

Transparencia, integridad Mayor conocimiento de redes sociales

Más flexibilidad, reactividad Más atención al detalle

Conocimiento de nuevos productos Mayor conocimiento estratégico

Nuevos formatos para eventos Mayor creatividad y originalidad

Clientes piden Agencias ofrecen

0% 40% 60%20%

Con la colaboración de:

II -

Rel

acio

nes e

ntre

los a

ctor

es d

el se

ctor

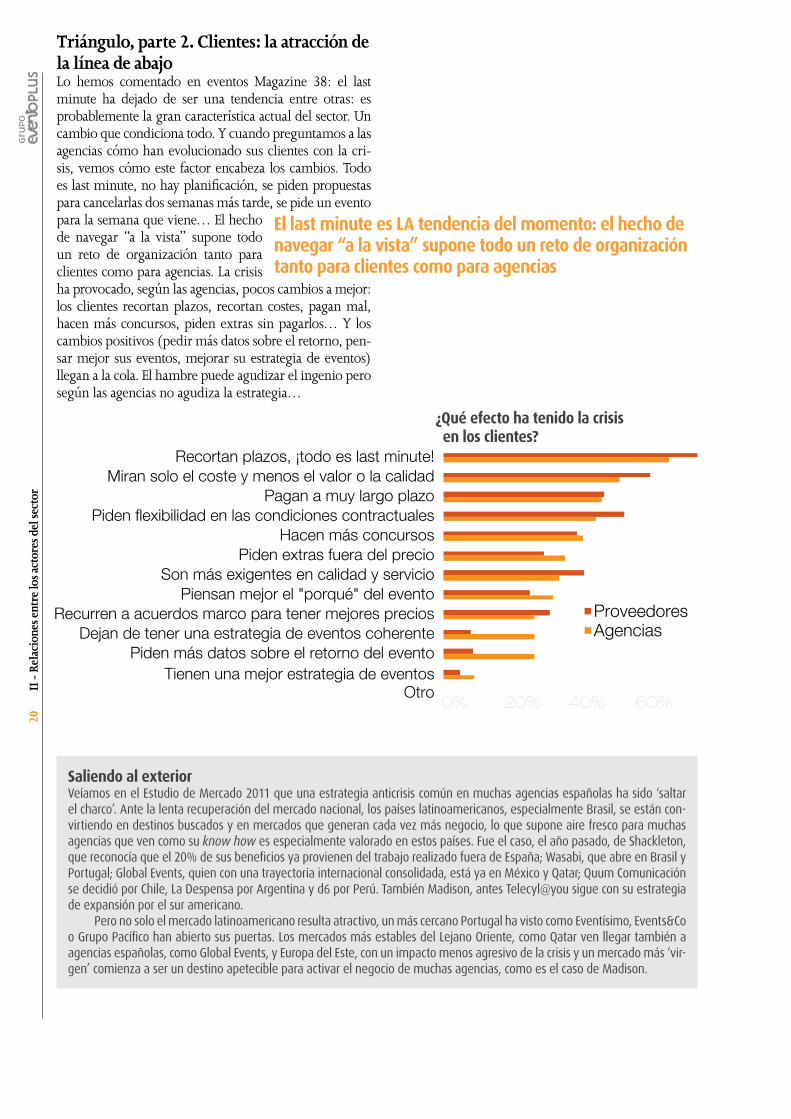

20Triángulo, parte 2. Clientes: la atracción de la línea de abajoLo hemos comentado en eventos Magazine 38: el last minute ha dejado de ser una tendencia entre otras: es probablemente la gran característica actual del sector. Un cambio que condiciona todo. Y cuando preguntamos a las agencias cómo han evolucionado sus clientes con la cri-sis, vemos cómo este factor encabeza los cambios. Todo es last minute, no hay planificación, se piden propuestas para cancelarlas dos semanas más tarde, se pide un evento para la semana que viene… El hecho de navegar “a la vista” supone todo un reto de organización tanto para clientes como para agencias. La crisis ha provocado, según las agencias, pocos cambios a mejor: los clientes recortan plazos, recortan costes, pagan mal, hacen más concursos, piden extras sin pagarlos… Y los cambios positivos (pedir más datos sobre el retorno, pen-sar mejor sus eventos, mejorar su estrategia de eventos) llegan a la cola. El hambre puede agudizar el ingenio pero según las agencias no agudiza la estrategia…

El last minute es LA tendencia del momento: el hecho de navegar “a la vista” supone todo un reto de organización tanto para clientes como para agencias

¿Qué efecto ha tenido la crisis en los clientes?

Otro Tienen una mejor estrategia de eventos

Piden más datos sobre el retorno del evento Dejan de tener una estrategia de eventos coherente

Recurren a acuerdos marco para tener mejores precios Piensan mejor el "porqué" del evento

Son más exigentes en calidad y servicio Piden extras fuera del precio

Hacen más concursos Piden flexibilidad en las condiciones contractuales

Pagan a muy largo plazo Miran solo el coste y menos el valor o la calidad

Recortan plazos, ¡todo es last minute!

Proveedores Agencias

0% 40% 60%20%

Saliendo al exteriorVeíamos en el Estudio de Mercado 2011 que una estrategia anticrisis común en muchas agencias españolas ha sido ‘saltar el charco’. Ante la lenta recuperación del mercado nacional, los países latinoamericanos, especialmente Brasil, se están con-virtiendo en destinos buscados y en mercados que generan cada vez más negocio, lo que supone aire fresco para muchas agencias que ven como su know how es especialmente valorado en estos países. Fue el caso, el año pasado, de Shackleton, que reconocía que el 20% de sus beneficios ya provienen del trabajo realizado fuera de España; Wasabi, que abre en Brasil y Portugal; Global Events, quien con una trayectoria internacional consolidada, está ya en México y Qatar; Quum Comunicación se decidió por Chile, La Despensa por Argentina y d6 por Perú. También Madison, antes Telecyl@you sigue con su estrategia de expansión por el sur americano.

Pero no solo el mercado latinoamericano resulta atractivo, un más cercano Portugal ha visto como Eventísimo, Events&Co o Grupo Pacífico han abierto sus puertas. Los mercados más estables del Lejano Oriente, como Qatar ven llegar también a agencias españolas, como Global Events, y Europa del Este, con un impacto menos agresivo de la crisis y un mercado más ‘vir-gen’ comienza a ser un destino apetecible para activar el negocio de muchas agencias, como es el caso de Madison.

II -

Rel

acio

nes e

ntre

los a

ctor

es d

el se

ctor

21

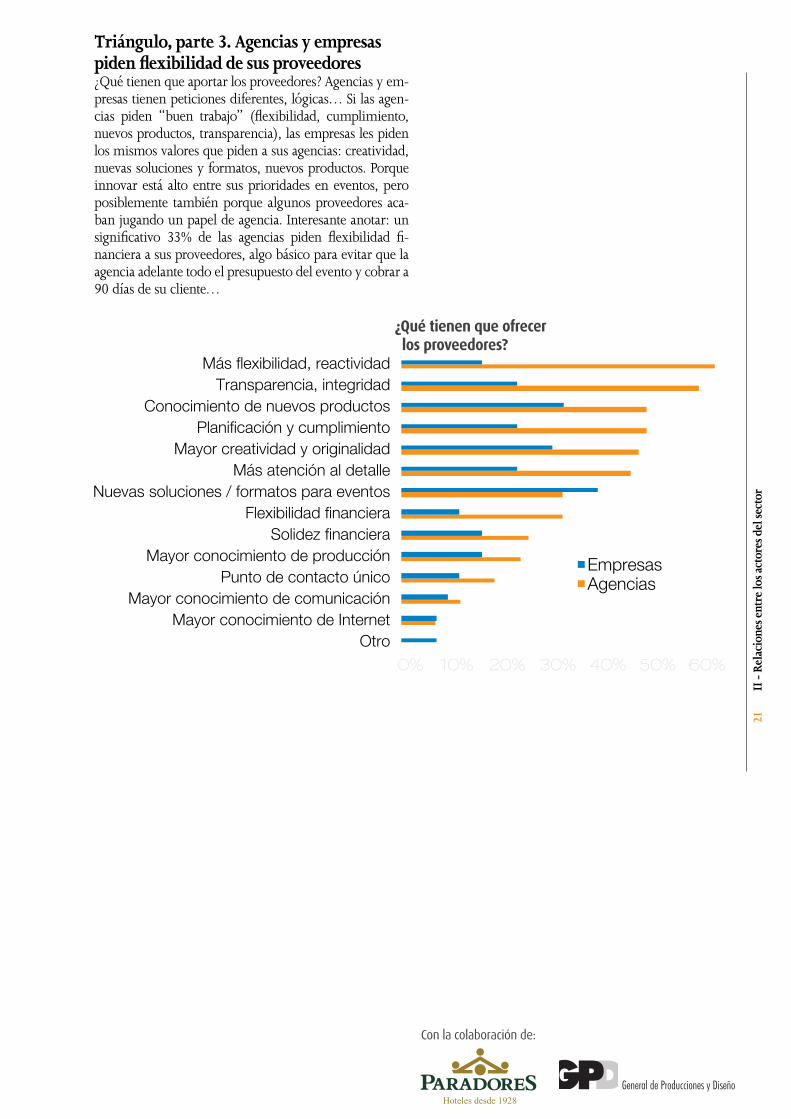

Triángulo, parte 3. Agencias y empresas piden flexibilidad de sus proveedores¿Qué tienen que aportar los proveedores? Agencias y em-presas tienen peticiones diferentes, lógicas… Si las agen-cias piden “buen trabajo” (flexibilidad, cumplimiento, nuevos productos, transparencia), las empresas les piden los mismos valores que piden a sus agencias: creatividad, nuevas soluciones y formatos, nuevos productos. Porque innovar está alto entre sus prioridades en eventos, pero posiblemente también porque algunos proveedores aca-ban jugando un papel de agencia. Interesante anotar: un significativo 33% de las agencias piden flexibilidad fi-nanciera a sus proveedores, algo básico para evitar que la agencia adelante todo el presupuesto del evento y cobrar a 90 días de su cliente…

¿Qué tienen que ofrecer los proveedores?

Otro Mayor conocimiento de Internet

Mayor conocimiento de comunicación Punto de contacto único

Mayor conocimiento de producción Solidez financiera

Flexibilidad financiera Nuevas soluciones / formatos para eventos

Más atención al detalle Mayor creatividad y originalidad

Planificación y cumplimiento Conocimiento de nuevos productos

Transparencia, integridad Más flexibilidad, reactividad

Empresas Agencias

0% 40% 50% 60%20%10% 30%

Con la colaboración de:

II -

Rel

acio

nes e

ntre

los a

ctor

es d

el se

ctor

III -

Hab

lan

las a

genc

ias

III - Hablan las agenciasCon la intención de saber qué piensan las agencias de primera mano, Grupo eventoplus organizó una mesa redonda en el Parador de Alcalá de Henares, a la que convocó a directivos de algunas de las principales agencias de nuestro sector. Te pasamos unos extractos de dos horas de intercambio apasionado y muy instructivo de opiniones entre estos grandes de nuestro sector.

23

Acudieron Javier Fernández, director de servicios al cliente/desrrollo corporativo de Quum Comunicación; Esteban Capdevila, propietario de Imagen Limite; Gabriel Tounrné, director comercial en Planta 18; Ana Grandía, vicepresidenta de Global Events; Javier Robredo, director de Eventivamente; Dario Reggattieri, director general de Eventisimo; Mar García, managing director de Grass Roots Group; Daniel Redondo, director general de Madison; Fernando de Portugal, consejero delegado de Last Lap; Oscar Santiago, director general de Mc Guffin; Juan Castillejo, director general de EDT; Ángel Nuñez, socio director de Día D; Alfredo Garcia, CEO y Rocío Trianes, directora de servicios al cliente de Alcandora.

Una de las conclusiones extraídas de la encuesta realizada a las empresas en este estudio es que la expectativa que las organizaciones tienen sobre el porcentaje de sus presupuestos destinado a eventos a lo largo del 2012 sigue siendo restrictivo, en torno a una bajada del 10% de los presupuestos.

Esteban Capdevila: Eso sucede por-que muchas decisiones de eventos se hacen ‘sobre la marcha’. Las decisio-nes se toman pensando en que fac-turarán X para tal fecha, y cuando no se cumplen sus expectativas se toman decisiones en el último momento.

Gabriel Tourné: Existe un escenario de gran incertidumbre e improvisa-ción, lo que supone un alto porcenta-je de cancelaciones, incluso de even-tos que ya tenían cerrados. No tienen claro en qué tipo de evento invertir, cuál se ajusta más a sus prioridades.

Esteban Capdevila: Habría que dis-tinguir entre unas empresas y otras: algunas tienen ya clara su planifica-ción anual, pero otras no tienen toda-vía claro qué quieren gastarse, incluso en grandes acciones como los JJOO, y eso que los tenemos ya encima.

Javier Fernández: A mí me parece todavía demasiado optimista. Muchas empresas ni tienen presupuestos de-finidos todavía; no tienen definidos los eventos a largo plazo, incluso para los que son recurrentes en sus estra-tegias no hay certidumbre de que se celebren.

Total improvisación sobre presupuestos de eventos

Muchas empresas ni tienen presupuestos definidos todavía; incluso para los eventos a largo plazo, incluso para los que son recurrentes en sus estrategias

Con la colaboración de:

III -

Hab

lan

las a

genc

ias

24

Según nuestro estudio, y estudios internacionales de ANAé y el Event Marketing Institute, los eventos del momento son los de carácter comercial, seguidos de las convenciones. Cohesionar equipos cada vez más “quemados” aparece como una prioridad del momento. ¿Cómo lo ven las agencias?

Ana Grandía: Creo que las empresas están reduciendo la contratación para sus eventos internos, porque es un tipo de evento más ‘anulable’, no qui-zás como los promocionales que van destinados a la venta y que ahora tie-nen más protagonismo. Da la impre-sión que para ellos es menos impor-tante motivar que vender el producto.

¿Qué eventos están en auge?

Javier Robredo: Además las empre-sas saben hacer eventos internos, y con la que está cayendo de alguna manera ahora “lo cutre es cool”, es decir, poner un bocadillo de salami ha pasado a ser ‘sostenible’. Antes los responsables de eventos se colgaban medallas cuando hacían las cosas a lo grande, impactantes, ahora se las apuntan cuando demuestran todo lo que pueden hacer con poco dinero.

Dario Regattieri: Creo, que al igual que hubo una burbuja inmobiliaria, existió hasta el 2008 una burbuja en nuestro sector, una época del ‘todo vale’ en la que se hacían cosas por 100 euros que se podrían haber he-cho por 70. La crisis ha puesto coto al ‘desmadre’. Seguimos haciendo la misma cantidad de eventos pero más ajustados en sus presupuestos.El 2011 ha sido nuestro mejor año en cuanto a nuevos clientes, quizás porque ocupamos el espacio que han dejado otras agencias que han cerra-do, o bien porque hemos tenido la oportunidad de ‘entrar’ a clientes a los que antes no teníamos acceso y ahora se plantean cambiar de agen-cia. De alguna manera este sector se está profesionalizando, y los clientes comienzan a buscar la optimización de su inversión. Los presupuestos han bajado, pero han aumentado las oportunidades.

Javier Robredo: Pero también trae consigo una ‘pelea’ entre los implica-dos en este sector. Los clientes aprie-tan, a veces con razón, pero lo que sucede también es que, aunque lleves años fidelizando a tus clientes, estos comienzan a contratar directamente con los proveedores.

Mar García: Además de que los pro-cesos están cambiando: el departa-mento de compras ha metido mano y eso se nota. A mi me admira cómo se trabaja fuera de aquí, hasta qué pun-to existe una profesionalización en el proceso de compra. Aquí el departa-mento de marketing te dice, ‘pásame esto así para que Compras no se en-tere’.

Javier Fernández: Compras intervie-ne, pero lo hace principalmente para controlar el coste, sin tener todavía un expertise en lo que esta compran-do. Parece que importa el cuánto más que el qué.

El 2011 ha sido nuestro mejor año en cuanto a nuevos clientes, quizás porque ocupamos el espacio que han dejado otras agencias que han cerrado

III -

Hab

lan

las a

genc

ias

25

Juan Castillejo: Ahora se demanda eventos que incidan en la venta direc-ta, como pueden ser los patrocinios. Pero hay que ver las oportunidades, ser creativo y hacer madurar al clien-te, no solo enseñar lo que se ha hecho hasta la fecha… Ahora todo el mun-do busca oportunidades, se ha perdi-do el pudor; ya no quieren fidelidad, lo que piden es solvencia.

Esteban Capdevila: También en nuestro caso vemos nuevas oportuni-dades de negocio. Llegas a los clien-tes, y puedes entrar de primeras si les ofreces creatividad, y muchas veces se consigue dejar el coste en un segundo plano.

Daniel Redondo: No se puede gene-ralizar, lo cierto es que a pesar de la crisis hay clientes a los que les va muy bien y han sabido capear el temporal. Lo que sucede es que ahora se busca la eficiencia, sacar el mayor rendi-miento a su inversión.

¿Cómo ayudar a los clientes a ganar más?Aunque se tiene la percepción de que los eventos sirven esencialmente para conseguir objetivos más intangibles (percepción de marca, formación, etc.) que monetarios, cada vez más se pretende asociarlos a la cuenta de resultados de la empresa.

Javier Robredo: Hay que recordar que la creatividad no son solo colo-res, es también plantear soluciones, orientar a tus clientes, aportar nuevos conceptos, más que convertirnos en centrales de compras.

Las empresas están reduciendo la contratación para sus eventos internos, porque es un tipo de evento más ‘anulable’, no como los promocionales

Con la colaboración de:

III -

Hab

lan

las a

genc

ias

26

Javier Robredo: Sí, la creatividad está muy bien… Siempre que se ajus-te al presupuesto. Lo que se pide es ser creativo por la mitad de precio, ¿y cómo hacerlo? Prescindiendo de la mitad de las cosas. Aunque, desde luego, la creatividad siempre vende, es el punto fuerte, y la puerta por la que entran nuevas agencias.

Eventos más creativos: ¿se atreven las empresas?Una de las demandas más presentes en los sondeos a las empresas es la de mayor creatividad. Muchas de ellas se quejan de que los formatos se repiten, que falta novedad y nuevos productos. Las agencias, por su parte, creen que son las empresas, algunas de ellas, las que no arriesgan.

Fernando de Portugal: Creo que de lo que se trata es cambiar el modelo, es decir, no hacer el mismo evento por la mitad de dinero, sino cambiar todo el evento. Desde luego yo pre-fiero no hacer un mismo evento que hacerlo por mucho menos coste.

Javier Robredo: Sí, la creatividad está en el formato, no tanto en cambiar elementos.

Dario Regattieri: Bueno, pero tam-bién se puede recortar costes sin per-judicar la creatividad. Hace poco hici-mos un evento en Bilbao que el año pasado se había hecho en Estambul: ahorramos al cliente 100.000 euros, y si cabe fue mejor que el anterior.

Gabriel Tourné: Pero las cosas han cambiado. Ahora el presupuesto es lo primero que aparece en el briefing, y te preguntan ¿qué hacemos con este dinero? Están muy asustados, porque la empresa les presiona con un ROI inmediato y demostrable.

Javier Fernández: Personalmente veo que lo que piden más los clientes es que te alinees con su estrategia, más que creatividad. Se trata de entender muy bien lo que quieren.

Oscar Santiago: El mercado es cada vez más heterogéneo, y más convul-so. Se suelen buscar soluciones inme-diatas más que acciones enfocadas a una estrategia. Pero es difícil definir un comportamiento estándar del cliente. Por eso es importante tener el instinto suficiente para saber si tu cliente es de un tipo u otro. Segmen-tar los clientes y entender su situación es más importante que nunca. Tene-mos que ser más psicólogos que crea-tivos, porque la gente está asustada y es muy difícil cambiarles el chip.

Daniel Redondo: Ahora las empresas piden incluso que seas creativo a la hora de imaginar modelos de nego-cios de los eventos, que les reporten ingresos. Y no se trata solo de patroci-nio, sino de encontrar nuevas fórmu-las económicas.

Veo que lo que piden más los clientes es que te alinees con su estrategia, más que creatividad

III -

Hab

lan

las a

genc

ias

27

Gabriel Tourné: Las campañas van mucho más dirigidas al consumidor final. Existe un poco de desesperación por parte de las empresas para que el ROI sea positivo y el departamento de marketing pueda justificar sus pre-supuestos. Trabajamos mucho con el marketing experiencial, que permite que el consumidor entre en contacto con la marca.

Las campañas van mucho más dirigidas al consumidor final. Existe un poco de desesperación por parte de las empresas para que el ROI sea positivo

¿Ha cambiado la forma de vender?

Los eventos han dejado de ser acciones aisladas para integrarse en campañas complejas donde intervienen otros canales muy diferentes: acciones en punto de venta, redes sociales… se busca al consumidor final.

Esteban Capdevila: No nos podemos engañar, a todos el volumen de ne-gocio nos ha caído en un 30%, sin embargo se puede seguir ganando cuentas… Ahora es el tiempo de ven-der, hacer cosas diferentes porque quejarse no sirve de nada.

Dario Regattieri: Bueno, pero no deja de ser un pescado que se muer-de la cola: tienes que optimizar, pero si quieres calidad aumentas plantilla, lo que supone más coste, porque el cliente siempre quiere calidad, y si disminuyes recursos sabes que será en detrimento de la calidad… es complicado. Pero en otras partes, como Alemania, ese es el ‘día a día’: externalizan casi todo, y según los proyectos contratan o no contratan a determinada plantilla. Suelen tener fijos a los equipos de producción pero el resto son externos, y creo que esa será la tendencia: tener estructuras limitadas y trabajar con muy buenos equipos de freelance.

Esteban Capdevila: Nosotros hemos demostrado que un incentivo de alto nivel es eficaz para aumentar las ven-tas del cliente, una inversión alta en un evento de lujo a nivel internacio-nal, supuso un incremento de más del 40% de las ventas en seis meses.

Fernando de Portugal: Por poner un ejemplo de evento que repercute en ventas, acabamos de hacer uno que consistía en dar la vuelta en una cola, a las 11 de la noche, a la manzana de una FNAC para conseguir el último juego PlayStation. La publicidad con-vencional tiene menos riesgo, y en un momento en que todos están muy asustados, el evento supone arriesgar, en un momento en el que se busca ir sobre seguro. Y vemos que para un director de marketing muy insegu-ro, la solvencia de la agencia toma un protagonismo importante.

Con la colaboración de:

III -

Hab

lan

las a

genc

ias

28

Fernando de Portugal: Este debate ya tuvo lugar hace un par de años con la necesidad de integrar el marketing di-gital. Sin embargo se han acabado se-parando: el marketing convencional va por un lado y el digital lo mueven otras agencias. Ya no lucho por esto, es un canal nuevo que no es mi canal, y hay producto para lo uno y para lo otro. Nike se gasta x en un evento y tres veces esto en promocionarlo, lo digital está en este 3x.

¿Aportamos innovación en formatos?Nuevos formatos: es una de las principales demandas de los clientes en nuestro sondeo de este año, pero (si bien el norte de Europa desarrolla y aplica eventos híbridos, formatos relacionales nuevos tipo open space o world café), parece difícil encontrar hoy planteamientos realmente nuevos en los eventos en España. ¿Por qué?

Esteban Capdevila: Nosotros lo hace-mos, el proyecto tiene que ser inte-gral e incluir una parte online.

Daniel Redondo: No se pueden se-parar, están demasiado implicados, la comunicación de los eventos tienen un fuerte contenido digital y tenemos que integrarlo en nuestras propuestas.

Javier Robredo: Los eventos virtua-les, por ejemplo. Son un rollo, pero se utilizan para llegar a más público. Es el lenguaje actual, aunque no se le esté sacando la rentabilidad que po-dría tener en un evento.

Dario Regattieri: En España somos muy conservadores: si no pones un plato de jamón no viene nadie, da igual la cantidad de tuits que pongas. Aquí nos gusta más mirar que actuar, no somos proactivos, tenemos dema-siado miedo al ridículo.

Javier Robredo: Por eso nuestro pa-pel como agencias es ‘animar’. Ellos entienden que no es lo mismo una reunión a secas, que si se le saca par-tido con diferentes dinámicas, y les gusta, porque además los nuevos for-matos no son más caros. Trabajamos con nuevas ciencias, como la psico-logía… en mi experiencia a la gente les gusta, hay que ayudarles a romper barreras, a acabar con ese pudor.

Mar García: Las empresas no se atre-ven con nuevos productos. Cuando te sientes con ellos les has de pregun-tar lo que necesitan y, si no lo saben, hablar con ellas hasta que te entien-dan. Hace poco dimos una solución a un briefing para un networking con muy bajo presupuesto, creamos una comunidad virtual y están todo el día hablando por ahí.

III -

Hab

lan

las a

genc

ias

29

Javier Robredo: Ahora las empresas de audiovisuales, espacios, catering... hacen de todo y por poco dinero, solo por ‘moverse’, por hacer nego-cio, y es un problema.

No se puede generalizar. Según los sectores, buscan un tipo de formato u otro; por ejemplo no es lo mismo una empresa de tecnología que una de farma

Ana Grandía: España es muy ‘fría’ en los eventos, tenemos un alto sentido del ridículo. En cualquier evento en EE UU o Latinamércia es normal que canten, que hagan de todo. Por aquí, como alguno se atreva se expone a la crítica.

Ángel Nuñez: ¿Qué quieren decir con nuevos formatos? No se puede generalizar. Según los sectores, bus-can un tipo de formato u otro; por ejemplo no es lo mismo una empresa de tecnología que una de farma, que siempre está preocupada de qué van a hacer, pero luego suele hacer siempre lo mismo.

Angel Nuñez: Está claro que no se les puede convertir en suecos.

La contratación directa aumenta

Un efecto que ha traído la crisis y que va en aumento es la contratación directa de los proveedores por las empresas, a las que se les pide organización del evento pero no la intermediación con los proveedores finales.

Dario Regattieri: Pero el intrusis-mo está en todas partes, ¿Quién es el intruso de quién? Las agencias de viajes hacen comunicación, las de marketing promocional hacen even-tos corporativos, las de publicidad también… Así es. También nosotros si los clientes nos lo pidieran.

Gabriel Tourné: El problema es que muchos clientes no están preparados. Les puedes presentar algo que sea la ‘repera’ pero luego acaban pidiendo jamón. Los responsables de los even-tos de las empresas están muy asus-tados, no se atreven a arriesgar por miedo a que algo les salga mal.

Dario Regattieri: Yo he visto a un CEO de una empresa que factura mi-llones, al que llevaron en helicópte-ro al evento, ponerse a cantar en un karaoke con sus empleados vestido de angelito. Aquí eso sería impensable.

Con la colaboración de:

III -

Hab

lan

las a

genc

ias

IV - Hablan las empresas

31

¿Cómo ven las empresas el día a día? ¿De qué se quejan? ¿Qué piden?

Juan José Martínez Saavedra, director de comunicación de Hyundai España, Cristina Pagès, event manager de Epson; Sandra Perujo, técnico del Departamentos de Congresos de Boehringer-Ingelheim; Mireia Azuara, responsable del departamento de comunicación y prensa de Illy; Carla Luca de Tena, marketing manager customer lead de Cisco; Berta Rius, sponsoring de Damm; Berta Dolader, Trade Marketing de Gas Natural Fenosa; Josefina Lloret, Head of Congress and Events de Novartis Far-macéutica; además de otros directivos que prefirieron no dar su nombre debido a la política de comunicación de su empresa.

Juan José Martínez Saavedra: “¿As-pectos a mejorar en las agencias? Quizás dos: por una parte sus propias limitaciones, hay cosas a las que no llegan. Pero es cierto que solo trabajo con agencias especializadas; nunca he creído en las que dicen que hacen de todo porque si lo haces todo no haces nada. Además, dadas las característi-cas de nuestros eventos trabajo con muchos proveedores diferentes, cada uno encargado de un aspecto”.

Sandra Perujo: “Trabajamos con grandes agencias a nivel logístico, y aunque muchas hacen el esfuerzo en dar un valor añadido en creatividad son demasiado básicos, tienes que recurrir a una agencia de publicidad y comunicación cuando el evento es grande”.

La inevitable especialización¿Especializadas o generalistas? ¿La agencia tiene que ofrecer un servicio integral, o ser muy fuerte en un aspecto en concreto? La realidad parece ser la especialización: aunque algunas empresas quisieran un servicio completo y aunque muchas agencias declaran ofrecer un servicio completo, cada agencia es (todavía) fuerte en un componente. De hecho, una tendencia de los últimos años ha sido el hecho de montar equipos integrando varias agencias especializadas, cada una aportando su conocimiento y coordinándose con otros miembros de este equipo puntual. Saber colaborar con otros especialistas será una nueva capacidad importante para las agencias. Y aunque las agencias quieran abarcar el mayor mercado posible y por tanto no descartar nada, evitar decir “te lo hago todo” porque al parecer, las empresas ya no se lo creen.

Cristina Pagès: “Están demasiado es-pecializadas. Las agencias de comuni-cación hacen eventos y las de viajes hacen comunicación, pero cuando contrato un evento con las segundas a la comunicación le falta creatividad, imaginación, el efecto wow. Y cuan-do lo hago con las primeras echo de menos una red de corresponsales, acuerdos con hoteles y compañías aéreas de los que nos beneficiamos. Cada uno es fuerte en los suyo pero flojea en el servicio añadido”.

Anonimo: “Aunque llevamos la lo-gística internamente, contratamos la creatividad y la producción, nor-malmente con una sola agencia. Pero cuando queremos un ‘shock’ creativo buscamos fuera. No hacemos con-cursos, exponemos una necesidad e invitamos a unas agencias a que nos expongan una solución creativa, y les pagamos por ese trabajo. Me parece

injusto que no se retribuya el trabajo que hay detrás de una propuesta”.“Por otra parte, antes había unas po-cas agencias, pero ahora parece que todo el mundo sabe hacer eventos. Antes cuando las señoras se aburrían les ponían una tienda de ropa, ahora la moda parece ser organizar eventos porque todo el mundo se ve capacita-do para hacerlo, pero es sumamente complejo. Este intrusismo es descon-certante.”

Anónimo: “Hay demasiadas agencias y poco especializadas: te prometen de todo pero luego no llegan, no tienen la capacidad. Nos dicen por ejemplo, que llevarán a tal famoso, pero luego ves que no tienen acceso a esa gente; o por ejemplo que llenarán el evento de gente guapa y luego se quedan en la mitad. Falta especialización, que las agencias se centren en lo que saben hacer y no vendan por vender”.

IV -

Hab

lan

las e

mpr

esas

Cuando queremos un ‘shock’ creativo buscamos fuera

Con la colaboración de:

32

Sandra Perujo: “Muchas agencias ex-ternalizan los servicios en lo que no están especializados, pero eso con-lleva falta de comunicación directa y más comisiones. La solución es con-tratar varias agencias, pero no todas las empresas tienen los recursos para ello, y buscan tener un solo provee-dor, ‘una sola voz’. Parte de responsa-bilidad en cómo se estructura la ofer-ta en esta industria, la tiene el sector Farma, que siempre ha invertido mu-cho en eventos, pero primando las capacidades logísticas, dado que tie-nen capacidad para contratar segun-das agencias para su comunicación. En el caso de empresas que tienen un presupuesto menos abultado desti-nado a eventos, hacer algo pequeño pero con ‘cara y ojos’ con una sola empresa resulta difícil”.

Una ‘sola voz’ y cualificadaUna consecuencia negativa de esta especialización es la frecuente subcontratación que supone costes adicionales, falta de comunicación directa con los expertos necesarios. Si las empresas contratan agencias, es para tener acceso a un know how específico y ahorrar tiempo. La calidad de los interlocutores, su conocimiento de la empresa y de las soluciones que se plantearán en el evento son aspectos a cuidar por parte de las agencias.

Josefina Lloret: “Sucede que no todos tus interlocutores de la agencia están al mismo nivel. Puedes encontrarte alguien al otro lado que se mueva con fluidez en ‘lo táctico’ de nuestra em-presa, pero es frecuente que no tenga ese expertise en nuestro producto y nuestras necesidades, por lo que te ves obligada a supervisar todo lo que se está haciendo. Cuando trabajamos con una agencia esperamos que cual-quiera que sea nuestro punto de con-tacto nos conozca y sepa cuáles son las características de nuestro sector”.

Berta Dolader: “Lamentablemen-te, un aspecto muy negativo es que a menudo por perseguir innovar y sorprendernos pierden de vista el ob-jetivo que buscamos, y a menudo el presupuesto marcado”.

Que escuchen y siempre tengan en cuenta el objetivo marcadoLa agencia no está para lucirse sino para cumplir un objetivo marcado por un cliente. Tener siempre en cuenta este objetivo, saber ser humildes y hacer eventos sin tirar la casa por la ventana, es algo a cuidar.

Eva Izquierdo: “En general, las agen-cias en España funcionan muy bien siempre que partan de la base de un briefing detallado y ajustado a las ne-cesidades del cliente”.

Anónimo: “No habría que poner a las empresas en situaciones ‘límite’ a nivel de creatividad, tipo ‘mira, te pongo la Fura dels Baus y va a ser la repera’. Quizás no es ese el tipo de creatividad que estamos pidiendo”.

La solución es contratar varias agencias, pero no todas las empresas tienen los recursos para ello, y buscan tener un solo proveedor, ‘una sola voz’

Sucede que no todos tus interlocutores de la agencia están al mismo nivel. Es frecuente que no tengan ese expertise en nuestro producto y nuestras necesidades, por lo que te ves obligada a supervisar todo lo que se está haciendo

No habría que poner a las empresas en situaciones ‘límite’ a nivel de creatividad, tipo ‘mira, te pongo la Fura dels Baus y va a ser la repera’. Quizás no es ese el tipo de creatividad que estamos pidiendo

IV -

Hab

lan

las e

mpr

esas

33

Mireia Azuara: “Has de encontrar una agencia que conozca tu empresa, que entienda tu filosofía y comparta tu manera de trabajar. No es fácil en-contrar un proveedor que se enamore de tu producto y trabaje con él como si fuera suyo. Este es el principal pro-blema de externalizar parte de las acciones, sobre todo eventos o cam-pañas en medios: muchas empresas hacen lo mínimo para cubrir las ne-cesidades del cliente, pero no van más allá. Un responsable de comunicación y marketing de la empresa tiene que coordinar y controlar el trabajo con las agencias. Encontrar una agencia con la que se puede confiar y exis-ta una conexión de ideas, filosofía y maneras de trabajar es una suerte. Lo que deberían hacer muchas agencias es aprender a escuchar a sus clientes. Cada cliente es un mundo y tiene una historia que hay que escuchar. A veces las agencias trabajan con los clientes como casos sin identidad, aplicando estrategias de comunicación y marke-ting sin personalidad”

Conocimiento de la empresa, de su producto, de su target y alineamiento con sus estrategias y sus valores… Esta podría ser la demanda más clara de las empresas: agencias que les escuchen, las entiendan, personalicen las soluciones a su sector, a su situación, a sus objetivos. Un evento es una acción de comunicación importante, que se tiene que hacer a medida y esto requiere un trabajo de escucha, de brief que las empresas piden que se haga de forma más seria. Nada peor para un cliente que tener la impresión de que su propuesta es un ‘refrito’ de otro cliente o una propuesta genérica en la cual poco más que el logo se ha hecho adrede para ellos. Este tema es una clave en el debate sobre la desintermediación: como lo recuerda aquí Cisco, como nos lo decía SAP, entender la situación de una empresa, el funcionamiento de todo un sector, es algo exigente, difícil… pero vital si queremos hacer un traje a medida. Comprobar el histórico de eventos, entender la estructura de distribución del sector, las claves del éxito, las principales tendencias, requiere ‘hacer sus deberes’ de forma seria. Algo complicado para agencias con menos estructura que nunca, pero algo vital.

Carla Luca de Tena: “El problema de las agencias que intentan vender-nos es que no conocen ni nuestro cliente ni nuestro producto. Cuando nos ofrecen algo no tiene nada que ver con lo que necesitamos. Nuestro sector, teleco, no es conocido, parece que se trate solo de ordenadores, pero es otro mundo, mucho más comple-jo. No conocen nuestro mercado ni nuestros eventos que están muy enfo-cados a ferias y patrocinio. Por eso yo recomendaría a las agencias que antes de hacer sus propuestas hagan un es-fuerzo por conocer quiénes somos y lo que necesitamos”.

Berta Rius: “Algo en lo que fallan muchas es en que no te pongan ejem-plos prácticos de lo que te quieren proponer, eventos parecidos, estra-tegias… no se puede comprar sobre generalidades o promesas”.

Anónimo: “Muchas agencias tienen cuatro planes que les han funciona-do, cambian el logo y quieren ven-dértelo. Yo lo he visto por ejemplo en un proyecto relacionado con Operación Triunfo desarrollado para otra empre-sa que luego nos quisieron vender a nosotros. Pero cada empresa es dife-rente y lo que pides son soluciones a tus necesidades. Se tiene que mirar el histórico de eventos de esa empresa y crear propuestas a medida”.

El problema de las agencias que intentan vendernos es que no conocen ni nuestro cliente ni nuestro producto. Cuando nos ofrecen algo no tiene nada que ver con lo que necesitamos

No se puede comprar sobre generalidades o promesas

Con la colaboración de:

IV -

Hab

lan

las e

mpr

esas

34

Josefina Lloret: “Echamos de menos más innovación en formatos y nuevas tecnologías. Estamos muy limitados por Farmaindustria y por nuestro có-digo ético, por lo que no buscamos originalidad – a veces nos proponen cosas verdaderamente inasumibles – sino compromiso, es decir, no nece-sitamos un show genial pero si que estén al tanto de nuevos productos, de nuevos espacios, de experiencias di-ferentes… a menudo estoy yo más al tanto de una nueva sala que ha abier-to que ellos mismos, siempre ofrecen los mismos lugares”.“Es el caso, por ejemplo, de las nue-vas tecnologías. Cada vez más nuestra estrategia en eventos a cliente final se decanta por formatos híbridos, pero nos encontramos con una carencia de know how. Para nosotros por ejemplo es importante solucionar el menor atrac-tivo que supone para nuestro clien-te final asistir a un evento virtual, y querríamos encontrar soluciones más creativas en relación a este tema.”