ESTUDIO DE MERCADO ACEITE DE OLIVA ALEMANIA1 ESTUDIO DE MERCADO ACEITE DE OLIVA – ALEMANIA...

29

|1 ESTUDIO DE MERCADO ACEITE DE OLIVA – ALEMANIA ProChile Hamburgo, Noviembre 2010 ÍNDICE 1. PRODUCTO i. CODIGO SISTEMA ARMONIZADO CHILENO SACH ii. DESCRIPCIÓN DEL PRODUCTO iii. CODIGO SISTEMA ARMONIZADO LOCAL 2. SITUACION ARANCELARIA Y PARA‐ARANCELARIA i. ARANCEL GENERAL ii. ARANCEL PREFERENCIAL PRODUCTO CHILENO iii. OTROS PAISES CON VENTAJAS ARANCELARIAS iv. OTROS IMPUESTOS v. REQUISITOS Y BARRERAS DE INGRESO vi. IDENTIFICACIÓN DE LAS AGENCIAS PERTINENTES ANTE LAS CUALES SE DEBEN TRAMITAR PERMISOS DE INGRESOS, EL REGISTRO DE PRODUCTOS Y ETIQUETAS. vii. EJEMPLOS DE ETIQUETADO DE PRODUCTOS (imágenes). viii. BARRERAS PARA ARANCELARIAS 3. ESTADÍSTICAS ‐ IMPORTACIONES 4. POTENCIAL DEL PRODUCTO a. Formas de consumo del producto. b. Nuevas tecnologías aplicadas a la presentación/comercialización del producto (ventas a través de Internet, etc.). c. Comentarios de los importadores (entrevistas sobre que motiva la selección de un producto o país de origen). d. Temporadas de mayor demanda/consumo del producto. e. Principales zonas o centros de consumo del producto. 5. PRECIOS DE REFERENCIA RETAIL (US$) Y MAYORISTA 6. ESTRATEGIAS Y CAMPAÑAS DE PROMOCIÓN UTILIZADAS POR LA COMPETENCIA 7. CANALES DE COMERCIALIZACIÓN Y DISTRIBUCIÓN 8. CARACTERÍSTICAS DE PRESENTACIÓN DEL PRODUCTO RETAIL Y MAYORISTA 9. SUGERENCIAS Y RECOMENDACIONES DEL DIRECTOR COMERCIAL SOBRE LA ESTRATEGIA A SEGUIR PARA LA PENETRACIÓN O COLOCACIÓN, MANTENCIÓN Y/O CONSOLIDACIÓN DEL PRODUCTO CHILENO 10. FERIAS Y EVENTOS LOCALES A REALIZARSE EN EL MERCADO EN RELACIÓN A LOS PRODUCTOS. 11. OTRA INFORMACION RELEVANTE Y FUENTES DE INFORMACIÓN EN INTERNET DONDE SE PUEDA PROFUNDIZAR EL CONOCIMIENTO DEL MERCADO ANALIZADO

Transcript of ESTUDIO DE MERCADO ACEITE DE OLIVA ALEMANIA1 ESTUDIO DE MERCADO ACEITE DE OLIVA – ALEMANIA...

|1

ESTUDIO DE MERCADO ACEITE DE OLIVA – ALEMANIA

ProChile Hamburgo, Noviembre 2010

ÍNDICE

1. PRODUCTO

i. CODIGO SISTEMA ARMONIZADO CHILENO SACH ii. DESCRIPCIÓN DEL PRODUCTO iii. CODIGO SISTEMA ARMONIZADO LOCAL

2. SITUACION ARANCELARIA Y PARA‐ARANCELARIA

i. ARANCEL GENERAL ii. ARANCEL PREFERENCIAL PRODUCTO CHILENO iii. OTROS PAISES CON VENTAJAS ARANCELARIAS iv. OTROS IMPUESTOS v. REQUISITOS Y BARRERAS DE INGRESO vi. IDENTIFICACIÓN DE LAS AGENCIAS PERTINENTES ANTE LAS CUALES SE

DEBEN TRAMITAR PERMISOS DE INGRESOS, EL REGISTRO DE PRODUCTOS Y ETIQUETAS.

vii. EJEMPLOS DE ETIQUETADO DE PRODUCTOS (imágenes). viii. BARRERAS PARA ARANCELARIAS

3. ESTADÍSTICAS ‐ IMPORTACIONES

4. POTENCIAL DEL PRODUCTO

a. Formas de consumo del producto. b. Nuevas tecnologías aplicadas a la presentación/comercialización del producto

(ventas a través de Internet, etc.). c. Comentarios de los importadores (entrevistas sobre que motiva la selección de un

producto o país de origen). d. Temporadas de mayor demanda/consumo del producto. e. Principales zonas o centros de consumo del producto.

5. PRECIOS DE REFERENCIA RETAIL (US$) Y MAYORISTA

6. ESTRATEGIAS Y CAMPAÑAS DE PROMOCIÓN UTILIZADAS POR LA COMPETENCIA

7. CANALES DE COMERCIALIZACIÓN Y DISTRIBUCIÓN

8. CARACTERÍSTICAS DE PRESENTACIÓN DEL PRODUCTO RETAIL Y MAYORISTA

9. SUGERENCIAS Y RECOMENDACIONES DEL DIRECTOR COMERCIAL SOBRE LA ESTRATEGIA A SEGUIR PARA LA PENETRACIÓN O COLOCACIÓN, MANTENCIÓN Y/O CONSOLIDACIÓN DEL PRODUCTO CHILENO

10. FERIAS Y EVENTOS LOCALES A REALIZARSE EN EL MERCADO EN RELACIÓN A LOS PRODUCTOS.

11. OTRA INFORMACION RELEVANTE Y FUENTES DE INFORMACIÓN EN INTERNET DONDE SE PUEDA PROFUNDIZAR EL CONOCIMIENTO DEL MERCADO ANALIZADO

|2

1. PRODUCTO a) CÓDIGO SISTEMA ARMONIZADO CHILENO SACH : 1509.1000

b) DESCRIPCIÓN DEL PRODUCTO : Aceite de oliva virgen c) CÓDIGO SISTEMA ARMONIZADO LOCAL

1509 Aceite de oliva y sus fracciones, incluso refinado, pero sin modificar químicamente

‐ 1509 10 90 Aceite de Oliva virgen/ Olivenöl und seine Fraktionen

‐ 1509 90 00 Aceite de Oliva, los demás/ Olivenöl und seine Fraktionen, raffiniert

2. SITUACIÓN ARANCELARIA Y PARA‐ARANCELARIA a) ARANCEL GENERAL: 1509 1090 (Aceite de Oliva virgen) : 124.50 EUR/100 kg 1509 9000 (Aceite de Oliva, los demás) : 134.60 EUR/100 kg b) ARANCEL PREFERENCIAL PRODUCTO CHILENO: Chile no goza de beneficio arancelario preferencial para este producto. c) PAÍSES CON VENTAJAS ARANCELARIAS 1509 1090 00 Aceite de Oliva virgen: Otros países gozan de preferencia arancelaria preferencial “libre”, provenientes Albania, Andorra, Croacia, Islandia, Jordania, países LOMB, Macedonia, Marruecos, Territorio Palestino ocupado, África del Sur y otros. , Argelia, Líbano, Túnez y Turquía tienen un contingente arancelario preferencial. Fuera del contingente Turquía está sujeto a un arancel de 112,05 Euro/100kg y 7,5%. 1509 9000 00 Aceites de Oliva, los demás: Otros países gozan de preferencia arancelaria preferencial “libre”, provenientes, Albania, Andorra, Croacia, Jordania, países LOMB, Líbano, Macedonia, países SPGA, San Marino y Sudáfrica. Marruecos y Argelia tienen un contingente arancelario preferencial con 0%.Turquía tiene un arancel 127,87 EUR/100 kg. .d) OTROS IMPUESTOS: 7% IVA para productos del sector alimentario.

|3

e) REQUISITOS Y BARRERAS DE INGRESO ‐Licencia de importación: Desde 1 de julio 2008, los aceitunas y aceites de oliva ya no están sujetos al registro de una licencia (permiso) con excepción de los aceites provenientes de Túnez y de los productos de las glosas 07099039, 07112090 y 23069019. Licencia Hasta el 2009 el uso de una designación de origen era voluntario, en el caso de que se utilizaba, la empresa envasadora tenía que tramitar obligatoriamente una aprobación por el Instituto Nacional Agrícola (BLE). Según la regulación 182/2009 los estados miembros puedan decidir si mantienen el procedimiento de aprobación obligatorio para los productos con denominación de origen. Alemania no va a mantener este procedimiento, por lo tanto, a partir de julio 2009 las empresas envasadoras no tienen que ser aprobadas por la BLE. A partir de esta fecha el control y vigilancia de las empresas envasadoras se traspasa a los organismos correspondientes en los estados federales según la legislación federal.

‐Normas de comercialización: La normativa de comercialización se establece en la regulación (UE)1019/2002 del 13 junio 2002, este reglamento es obligatorio en su totalidad para la zona de la UE. Para terceros países se aplica la disposición del IOOC estándar (COI/T.15/NC número 3 del 25 junio 2003).

|4

‐Etiquetado: La comercialización del aceite de oliva se establece en la regulación 1019/2002. Estas normas específicas de etiquetado completan las establecidas en la Directiva 2000/13/CE del Parlamento Europeo y del Consejo. Con el fin de garantizar la autenticidad de los aceites de oliva vendidos, procede prever, para el comercio al por menor, envases reducidos que lleven un sistema de cierre adecuado. Los aceites de oliva de las calidades:

Aceite de oliva virgen extra

Aceite de oliva virgen

Aceite de oliva

Aceite de orujo de oliva Sólo se deberían ofrecer al consumidor final en forma envasada en envase de máximo 5 litros y con un cierre no reutilizable. El envase en la tienda o punto de venta no está permitido. El aceite envasado debería llevar además de las indicaciones obligatorias el nombre de la categoría de aceite según la lista mencionada. Según la actual regulación 1019/2002, desde 1 de julio 2009, los aceites de oliva de las categorías “aceite de oliva virgen extra” y “aceite de oliva virgen” tienen que ser obligatoriamente señalizadas con una designación del origen, el nombre geográfico. Otros tipos de aceite de oliva no deberían ser etiquetados con una designación de origen. La designación general tiene que indicar Unión Europea, un país dentro de la Unión Europea o tercer país que es el origen del aceite. Una designación regional sólo es necesaria si se trata de una indicación geográfica protegida según la regulación UE 510/2006.

El etiquetado de los aceites a que se refiere el apartado 1 del artículo 1 incluirá, de manera clara e indeleble, además de la denominación de venta con arreglo al artículo 35 del Reglamento n° 136/66/CEE, la información siguiente sobre la categoría de aceite:

a) aceite de oliva virgen extra: "aceite de oliva de categoría superior obtenido directamente de aceitunas y sólo mediante procedimientos mecánicos";

b) aceite de oliva virgen: "aceite de oliva obtenido directamente de aceitunas y sólo mediante procedimientos mecánicos";

c) aceite de oliva ‐ contiene exclusivamente aceites de oliva

|5

refinados y aceites de oliva vírgenes: "aceite que contiene exclusivamente aceites de oliva que se hayan sometido a un tratamiento de refinado y de aceites obtenidos directamente de aceitunas";

d) aceite de orujo de oliva: "aceite que contiene exclusivamente aceites procedentes del tratamiento del producto obtenido tras la extracción del aceite de oliva y de aceites obtenidos directamente de aceitunas",

o "aceite que contiene exclusivamente aceites procedentes del tratamiento del orujo de oliva y de aceites obtenidos directamente de aceitunas".

La versión completa de esta regulación está disponible en el sito web de la Unión Europea UE 1019/2002, sobre las normas de comercialización del aceite de oliva. 3. ESTADISTICAS: IMPORTACIONES

Año 2009, Código 1509 ‐ 1090: Aceite de oliva virgen y sus fracciones, incluso refinado, pero sin modificar

PRINCIPALES PAISES DE ORIGEN

CANTIDAD

(ton)

MONTO

(Miles de US$)

% DE PARTICIPACION EN EL MERCADO (ton)

Italia 34.064 164.412 72,0

Grecia 4.693,5 28.843 9,9

España 4.434,6 17.701 9,4

Países Bajos 1.839,1 3.079 3,9

Francia 938,9 5553 2,0

Chile (rango 15) 4,6 19 0,01

SUBTOTAL 45.974,7 219.607 97,21

TOTAL IMPORTADO 47.312 222.598 100

Año 2008, Código 1509 ‐ 1090: Aceite de oliva virgen y sus fracciones, incluso refinado, pero sin modificar

PRINCIPALES PAISES DE ORIGEN

CANTIDAD

(ton)

MONTO

(Miles de US$)

% DE PARTICIPACION EN EL MERCADO

(ton)

Italia 38.672,9 212.712 76,6

Grecia 5.144,8 35.846 10,2

|6

España 4.310,1 20.097 8,5

Francia 839,3 5.860 1,6

Polonia 449,5 481 0,9

Chile (rango 20) 3,5 18 0,01

SUBTOTAL 49.420,1 275.014 97,8

TOTAL IMPORTADO 50.487,50 279.531 100

Año 2007, Código 1509 ‐ 1090: Aceite de oliva virgen y sus fracciones, incluso refinado, pero sin modificar

PRINCIPALES PAISES DE ORIGEN

CANTIDAD

(ton)

MONTO

(Miles de US$)

% DE PARTICIPACION EN EL MERCADO

(ton)

Italia 42.171,3 214.981 72,8

Grecia 6513.4 41.246 11,2

España 5.563,4 23.109 9,6

Polonia 1.564,0 1.561 2,7

Francia 825.5 5.320 1,4

Bélgica 762,6 3.386 1,3

Chile 16,9 96 0,03

SUBTOTAL 57.417,1 289.699 99,0

TOTAL IMPORTADO 57.921,7 292.666 100

|7

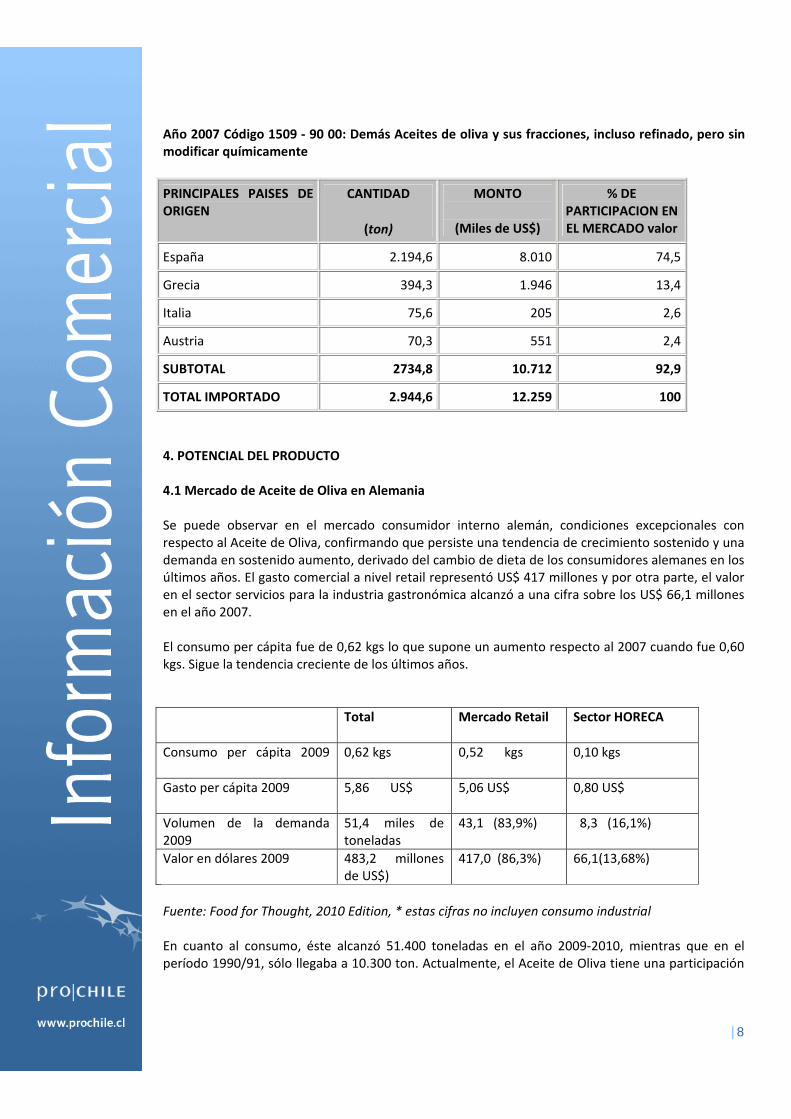

Año 2009 Código 1509 ‐ 90 00: Demás Aceites de oliva y sus fracciones, incluso refinado, pero sin modificar químicamente

PRINCIPALES PAISES DE ORIGEN

CANTIDAD

(ton)

MONTO

(Miles de US$)

% DE PARTICIPACION EN EL MERCADO (ton)

Italia 3.818,9 17.191 56,8

España 1.532,9 5.785 22,8

Reino Unido 435,6 882 6,4

Grecia 310,3 1.715 4,6

Austria 278,7 1.887 4,1

SUBTOTAL 6.376,4 27.460 94,7

TOTAL IMPORTADO 6.727,60 28.869 100

Año 2008 Código 1509 ‐ 90 00: Demás Aceites de oliva y sus fracciones, incluso refinado, pero sin modificar químicamente

PRINCIPALES PAISES DE ORIGEN

CANTIDAD

(ton)

MONTO

(Miles de US$)

% DE PARTICIPACION EN EL MERCADO (ton)

España 1.787,9 7.626 59,9

Grecia 396,7 1.589 13,3

Austria 252,0 1.688 8,4

Italia 222,1 1.059 7,4

Reino Unido 96,6 195 3,2

SUBTOTAL 2755,3 12157,0 92,2

TOTAL IMPORTADO 2.983 13.558 100

|8

Año 2007 Código 1509 ‐ 90 00: Demás Aceites de oliva y sus fracciones, incluso refinado, pero sin modificar químicamente

PRINCIPALES PAISES DE ORIGEN

CANTIDAD

(ton)

MONTO

(Miles de US$)

% DE PARTICIPACION EN EL MERCADO valor

España 2.194,6 8.010 74,5

Grecia 394,3 1.946 13,4

Italia 75,6 205 2,6

Austria 70,3 551 2,4

SUBTOTAL 2734,8 10.712 92,9

TOTAL IMPORTADO 2.944,6 12.259 100

4. POTENCIAL DEL PRODUCTO 4.1 Mercado de Aceite de Oliva en Alemania Se puede observar en el mercado consumidor interno alemán, condiciones excepcionales con respecto al Aceite de Oliva, confirmando que persiste una tendencia de crecimiento sostenido y una demanda en sostenido aumento, derivado del cambio de dieta de los consumidores alemanes en los últimos años. El gasto comercial a nivel retail representó US$ 417 millones y por otra parte, el valor en el sector servicios para la industria gastronómica alcanzó a una cifra sobre los US$ 66,1 millones en el año 2007. El consumo per cápita fue de 0,62 kgs lo que supone un aumento respecto al 2007 cuando fue 0,60 kgs. Sigue la tendencia creciente de los últimos años.

Total Mercado Retail Sector HORECA

Consumo per cápita 2009

0,62 kgs 0,52 kgs 0,10 kgs

Gasto per cápita 2009

5,86 US$ 5,06 US$ 0,80 US$

Volumen de la demanda 2009

51,4 miles de toneladas

43,1 (83,9%) 8,3 (16,1%)

Valor en dólares 2009 483,2 millones de US$)

417,0 (86,3%) 66,1(13,68%)

Fuente: Food for Thought, 2010 Edition, * estas cifras no incluyen consumo industrial En cuanto al consumo, éste alcanzó 51.400 toneladas en el año 2009‐2010, mientras que en el período 1990/91, sólo llegaba a 10.300 ton. Actualmente, el Aceite de Oliva tiene una participación

|9

del 5,5% del total 916.000 toneladas de los aceites comestibles consumidos en el mercado alemán. Por otro lado, en países de la Cuenca del Mediterráneo, el consumo comprende 710.000 ton en Italia y unas 560.000 ton en España, mientras la posición del consumo europeo es de aproximadamente 1.680.000 ton en el año descrito.

Este fuerte aumento, se relaciona con un cambio radical en los hábitos alimenticios de los alemanes y su constante preocupación de reducir los niveles de colesterol. La cocina mediterránea es considerada más sana y es por tal motivo, que hay un gran número de consumidores que cada día incluyen en su dieta ingredientes y productos provenientes de esta región de Europa del sur. Allí el Aceite de Oliva no sólo se emplea como aliño para ensaladas y comidas frías, sino también, se utiliza para freir en la cocina diaria y para una variedad de platos de calidad gourmet. A través de la imagen saludable y de otros antecedentes expuestos, se puede concluir que existe todavía un gran potencial y espacio de crecimiento en el consumo interno alemán, aunque probablemente su expansión no se incrementará a volúmenes comparables a los países del mediterráneo. Su consumo se incrementará para fines de aderezo y algunas preparaciones gourmet que exigen calidades virgen y superiores. Por otro lado, no se espera una utilización masiva de aceite de oliva para freir por parte de los consumidores alemanes, debido a normas culturales muy arraigadas.

Fuente: Internacional Olive Oil Council (Julio 2010)

|10

Paralelamente con la creciente popularidad de la comida mediterránea comenzó la marcha triunfal del consumo de aceite de oliva en el mercado alemán. Hoy en día, el consumidor alemán goza de una selección completa de aceites de diferentes orígenes y calidades en la red de distribución como supermercados, discounters y puntos de venta de productos de especialidad gourmet (vino, aceites etc). Tan amplia como la oferta de aceite de oliva es la diversidad de precios y el grado de percepción del comprador en cuanto a la calidad.

En cuanto a la producción de aceites de oliva orgánicos, las aceitunas seleccionadas para la producción de aceites de este tipo, proceden de un área de cultivo ecológico y son elaboradas de manera tradicional y de acuerdo a los estándares establecidos por Bruselas. Los aceites orgánicos son centrifugados o prensados en frío. Eso permite la conservación de los ácidos grasos insaturados, vitaminas y el aroma natural. Por lo tanto, en su producción, se prohíbe añadir disolventes químicos.

En el último análisis de los aceites de oliva por la Stiftung Warentest (fundación de gran prestigio, que se dedica a información de consumidor y análisis de productos) en abril 2010 fueron analizado 28 de productos de diferentes rangos de precios. El resultado indica nuevamente que algunos de los Aceites de Oliva analizados, no son de la calidad estipulada en el etiquetado. De los 28 productos analizados, 6 aceites no deberían haber sido vendido como “extra virgen”, por deficiencias en atributos de sabor e olor. Fue sorprendente la gran diferencia de precios que al parecer no tiene relación con la calidad del producto. El rango de precios de los productos seleccionados fue 3,45 Euros hasta 57 Euros por litro. El aceite mejor evaluado fue un aceite orgánico italiano con un precio de 19 Euros (litro), mientras en segundo lugar se ubica un aceite vendido en el Discounter Aldi por 6 Euro/litro. Las principales deficiencias sensoriales de algunos aceites fue “rancio”, barroso o crudo que según los autores es consecuencia de errores en la fase de prensado o almacenamiento de los aceitunas. Según la revista Stiftung Warentest, en el análisis actual ‐a diferencia con otros años‐ no se detectaron plastificantes sintéticos (por ej. DEHP) que habían sido descubiertos incluso en aceites orgánicos en el pasado. Parece que los programas de trabajo del sector al final tuvieron resultados. Sin embargo todos los aceites tenían contenidos de PAK, aunque debajo del nivel permitido. En resumen se puede constatar que la calidad de los aceites ofrecidos mejoró bastante: En una investigación en octubre del año 2007, Stiftung Warentest informó que más del 40% de los aceites estudiados no cumplen con los estándares y están fuera de las normativas vigentes para ser definidos aceites de oliva extra virgen, según lo señalado en la etiqueta del envase. La importancia de los estudios está validada por la excelente percepción pública y calidad que se tiene de la revista “Stiftung Warentest”. Sus resultados son ampliamente reconocidos y gozan de un alto interés por la opinión pública local y los medios de comunicación más influyentes del país, quienes toman a menudo su posición y recomendaciones en defensa del consumidor alemán. El sector orgánico que fue muy afectado por la detección de plastificantes en los aceites en diciembre 2005, organizó una base de datos para poder vigilar la calidad de los aceites importados. En esta base de datos se guardan en forma anónima los resultados de análisis de empresas, para poder comparar. También están disponibles los datos de lotes rechazados para poder evitar que se intente vender a otro cliente en el mercado alemán e ahorrar costos de análisis.

|11

Los principales problemas en esta época habían ocurrido en Grecia, parece que actualmente el problema está bajo control. Debido a esta obligación autoimpuesta por parte de los productores de aceites de oliva biológicos, los numerosos consumidores del comercio de productos orgánicos en este país, podrán estar seguros de que a partir de ahora, no se comercializará ningún tipo de aceite de las cosechas recientes que no cumplan con estos valores. 4.2 Importación: La principal área de origen de las importaciones de Aceite de Oliva consumido en Alemania proviene de la Cuenca del Mediterráneo, destacándose Italia, que mantiene su mayor cuota de participación de 72% en el 2009, mientras Grecia tiene un 9,9% del mercado durante el mismo año. Si bien, una buena parte del aceite, que se consume en los mercados mundiales ha sido embotellado y exportado por Italia, surge la duda al estudiar las estadísticas de producción en la industria italiana, constatándose que éste, compra grandes volúmenes de otros países productores de la región del mediterráneo y solamente, por un motivo de estrategia comercial de marca y redes, se vende con etiquetado italiano.

Prácticamente todo el aceite importado a Alemania proviene de la UE. Los únicos proveedores importantes fuera de la UE son países tales como Turquía y Túnez, este último tiene un tratamiento preferencial arancelario libre (ver sitio web www.zoll‐info.de, TARIC). España es el principal actor que cultiva 1,2 millones de toneladas, seguido por Italia con 540.000 de toneladas. (2009/2010) La producción de la UE es de 2,15 millones de toneladas y en conjunto con otros productores de la Unión Europea cosechan más de las tres cuartas partes de la superficie olivarera mundial (2,88 millones de toneladas) (Fuente: International Olive Council)

|12

4.3 El mercado de aceites comestibles alemán en 2007

Consumo de aceites comestibles en Alemania

Miles de toneladas

Año 2008 2009v

Aceites total 922,3 916,8

Aceite de oliva 50,7 50,3

Fuente: BMELV

5. Precios de referencia Retail (US$) y mayoristas

Como se ha dicho anteriormente, el rango de precios de aceites de oliva es muy amplio y no necesariamente relacionada con la calidad.

Venta por Internet. Precio consumidor final Julio 2010:

Sitio web Empresa Origen Tipo aceite Precio/Lt (€)

http://www.food‐shop24.com Bancetto Creta Natives olivenöl 10,72

http://www.food‐shop24.com Bertolli Italia Extra virgen 8,24

http://www.doit24.de Fiore Italia Extra 4,40

http://www.gourmondo.de Cicero Italia Extra virgen 8,49

Venta Retail. Precio consumidor final:

Supermercado Empresa Origen Tipo aceite Precio/Lt (€)

Budnikowski Alnatura Túnez Extra virgen orgánico 7,98

Budnikowski Alnatura

Italia (Denominación de origen)

Extra virgen orgánico 9,98

Budnikowski Cantina Verde España Extra Virgen, Premium Bio 15,98

|13

Aldi La Villa (marca propia

Mezcla de aceites de Italia y Grecia Extra Virgen 3,45

6. ESTRATEGIAS Y CAMPAÑAS DE PROMOCIÓN UTILIZADAS POR LA COMPETENCIA Se estima que la Unión Europea es el productor de Aceite de Oliva más importante del mundo con un 74,65% de la producción y un 65% del consumo mundial (Fuente: International Olive Council 2010). La Comisión Europea elaboró una campaña de marketing y de promoción del Aceite de Oliva financiada por la UE (Bruselas), a objeto de fomentar el consumo masivo, apuntando a cambiar el comportamiento del comprador europeo. Esta acción promocional, estuvo en vigencia por una duración de tres años (2000‐2002), actualmente se está apoyando el cultivo de aceite de oliva. Estas consideraciones forman parte de los instrumentos de los cuales dispone la Política Agrícola Comunitaria (PAC). El despliegue publicitario incluyó propaganda de imagen para el producto genérico y no para el desarrollo de marcas determinadas. La campaña de promoción del Aceite de Oliva permitió al consumidor conocer las cualidades nutritivas y ventajas que contribuyen a reducir los niveles de colesterol y su acción antioxidante, del mismo modo, valorar las múltiples características en términos gastronómicos. Uno de los principales objetivos de esta campaña de marketing fue impulsar el consumo interno en los países no productores. La Unión Europea también recomienda la realización de Estudios de mercado para poder ampliar su mercado para el aceite de oliva. En cuanto a la investigación, buscar productos y técnicas nuevas, para esto cuenta con la colaboración de socios como lo es el Consejo Oleícola Internacional. A contar del 2008 y por tres años, Unión Europea financiará programas y campañas de promoción en el mercado interno de la Comunidad y en terceros países, con este fin cuentan con presupuesto de alrededor de 6,5 millones de euros con aportes de un 50% del ámbito privado Como lo demuestran las cifras, un 80 % del Aceite de Oliva consumido en Alemania proviene de Italia, este país productor y comercializador es el más firme competidor en los mercados internacionales. 7. CANALES DE COMERCIALIZACIÓN Y DISTRIBUCIÓN El hecho de que el aceite de oliva este distribuido y comercializado por diversas redes de ventas, es debido al clima de competencia donde se configuran en forma independiente calidad y precio. El Aceite de Oliva refinado de calidad mediana está distribuido en los “discounters”, mientras tanto, una amplia variedad de aceites de oliva tipo fino se venden en supermercados, otras tiendas retails y de especialidad gourmet. Distribución a través de los discounter En Alemania, país que ha desarrollado e impulsado la nueva tendencia de los discounters (Aldi, Lidl, Plus), éstos ocupan alrededor de un 50% en la cadena de suministro, se encuentran enfocados a un segmento social amplio del consumidor final, ofertas orientadas a precios reducidos, con una rotación periódica de productos con fórmulas para atraer al público, en lo que atañen a campañas directas de precios de venta muy por debajo del mercado. Hoy en día, los discounters han ganado

|14

una mayor parte del mercado retail, operando con márgenes de rentabilidad bajos. Como resultado de esta fórmula de venta, la calidad de los aceites vendidos en los “discounters” no es la misma que en las tiendas especializadas. Los discounters compran a granel aceite de oliva de proveedores mayoristas y lo envasan localmente. (ver información más adelante referida específicamente a los discounters)

Distribución a través de tiendas especializadas La importación de los Aceites de Oliva extra‐virgen de alta calidad, comenzó con la inmigración desde los países mediterráneos Italia, España y Grecia. Los inmigrantes introdujeron el Aceite de Oliva a Alemania, utilizándolo en su cocina diaria y en los restaurantes típicos. Paulatinamente, se abrió la importación directa de este tipo de aceite de buen gusto y aroma. Ahora, el aceite de oliva extra‐virgen de muy alta calidad (precio promedio entre 8 y 15 Euros/500ml o más) es distribuido principalmente por tiendas especializadas (gourmet) de alimentos para el segmento consumidor alto. Se puede señalar que la comercialización del Aceite de Oliva fino se compara con la distribución de vinos que se ofrecen en tiendas especializadas y/o minoristas con características propias de productos finos. Como el Aceite de Oliva está asociado mucho con la cocina mediterránea, como es el caso del vino, un canal de distribución muy usual es a través de puntos de venta de vino. También, la mayoría de las renombradas botillerías boutiques venden un surtido completo de Aceites de Oliva tipo fino extra virgen, al lado de la diversidad de vinos internacionales, incluyendo otra línea de productos seleccionados como aceite de palta, vinagres, aceitunas, chocolates y diversas bebidas y licores de notoria demanda en este mercado. Existen distintas tiendas familiares que importan el Aceite de Oliva, así como el vino directamente del país de origen. Las cadenas de tipo multitienda en Alemania como “Karstadt” (con 189 puntos) y/o “Galeria Kaufhof” (con 129 dependencias) ofrecen departamentos de alimentos “delicatessen” donde venden Aceite de Oliva de alta calidad. La importación del aceite de oliva transcurre a través de agentes especializados, es decir proveedores mayoristas que negocian para las multitiendas así como los supermercados. Existen tiendas de especialidades como “Feinkost Käfer”, una de las tiendas más populares en este segmento, con una tienda pequeña y dos grandes almacenes de venta en Bavaria. Además, existe el popular “Mövenpick Weinland”, con 13 almacenes en todo el país con una amplia gama de productos complementarios. Así mismo, “Andronaco”, una tienda detallista que solamente vende productos italianos con una selección de unos 4500 productos (vinos, todo tipo de masas, etc.) en una superficie de 1200 mt². A nadie se le escapa que en los últimos años, el concepto de abrir espaciosas tiendas de suministros, es valorado por el consumidor alemán y esta tendencia es cada vez más fomentada en el sector de los alimentos especializados. Dentro de la oferta en esas superficies comerciales el aceite de oliva Premium tiene un lugar muy destacado.

Desarrollo Sector Retail

Alemania es uno de los países con mayor número de puntos de venta. Existen 280 supermercados por un millón de habitantes, cifra muy elevada comparado con otros países. En total, existen aproximadamente 23.000 supermercados mayores de 400 m². (Francia 117, España 160 por millón de habitantes).

|15

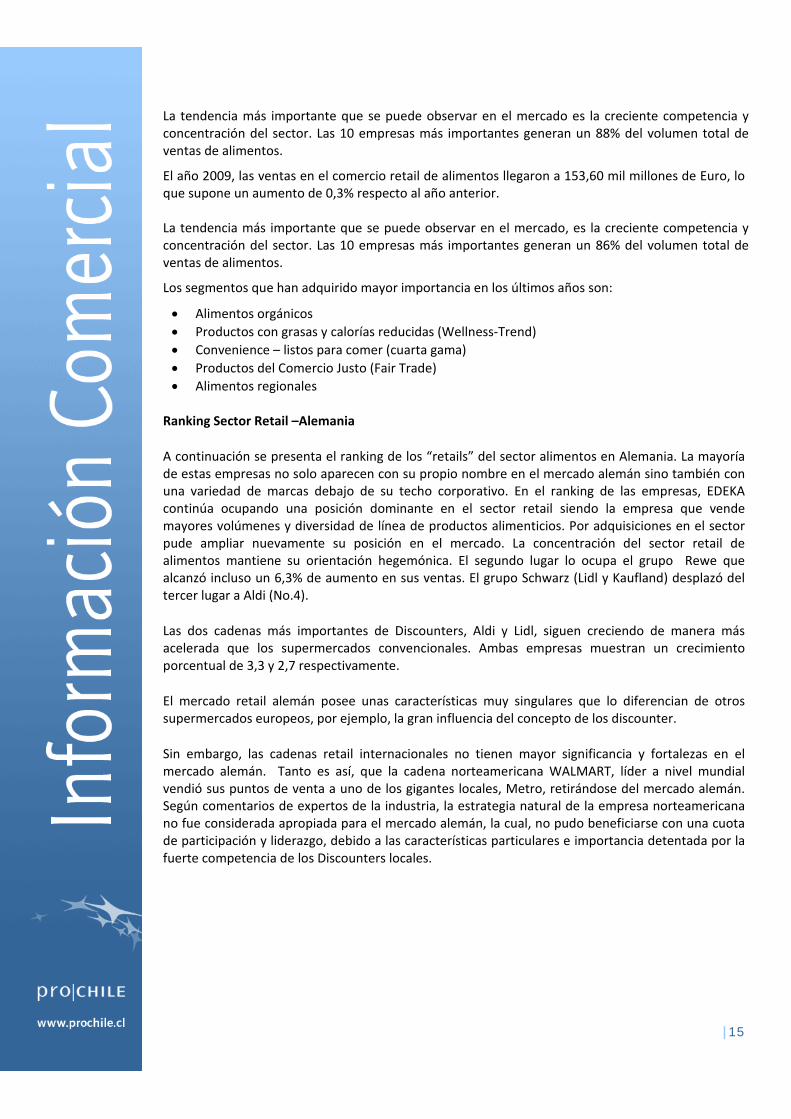

La tendencia más importante que se puede observar en el mercado es la creciente competencia y concentración del sector. Las 10 empresas más importantes generan un 88% del volumen total de ventas de alimentos.

El año 2009, las ventas en el comercio retail de alimentos llegaron a 153,60 mil millones de Euro, lo que supone un aumento de 0,3% respecto al año anterior. La tendencia más importante que se puede observar en el mercado, es la creciente competencia y concentración del sector. Las 10 empresas más importantes generan un 86% del volumen total de ventas de alimentos.

Los segmentos que han adquirido mayor importancia en los últimos años son:

Alimentos orgánicos

Productos con grasas y calorías reducidas (Wellness‐Trend)

Convenience – listos para comer (cuarta gama)

Productos del Comercio Justo (Fair Trade)

Alimentos regionales Ranking Sector Retail –Alemania

A continuación se presenta el ranking de los “retails” del sector alimentos en Alemania. La mayoría de estas empresas no solo aparecen con su propio nombre en el mercado alemán sino también con una variedad de marcas debajo de su techo corporativo. En el ranking de las empresas, EDEKA continúa ocupando una posición dominante en el sector retail siendo la empresa que vende mayores volúmenes y diversidad de línea de productos alimenticios. Por adquisiciones en el sector pude ampliar nuevamente su posición en el mercado. La concentración del sector retail de alimentos mantiene su orientación hegemónica. El segundo lugar lo ocupa el grupo Rewe que alcanzó incluso un 6,3% de aumento en sus ventas. El grupo Schwarz (Lidl y Kaufland) desplazó del tercer lugar a Aldi (No.4).

Las dos cadenas más importantes de Discounters, Aldi y Lidl, siguen creciendo de manera más acelerada que los supermercados convencionales. Ambas empresas muestran un crecimiento porcentual de 3,3 y 2,7 respectivamente.

El mercado retail alemán posee unas características muy singulares que lo diferencian de otros supermercados europeos, por ejemplo, la gran influencia del concepto de los discounter.

Sin embargo, las cadenas retail internacionales no tienen mayor significancia y fortalezas en el mercado alemán. Tanto es así, que la cadena norteamericana WALMART, líder a nivel mundial vendió sus puntos de venta a uno de los gigantes locales, Metro, retirándose del mercado alemán. Según comentarios de expertos de la industria, la estrategia natural de la empresa norteamericana no fue considerada apropiada para el mercado alemán, la cual, no pudo beneficiarse con una cuota de participación y liderazgo, debido a las características particulares e importancia detentada por la fuerte competencia de los Discounters locales.

|16

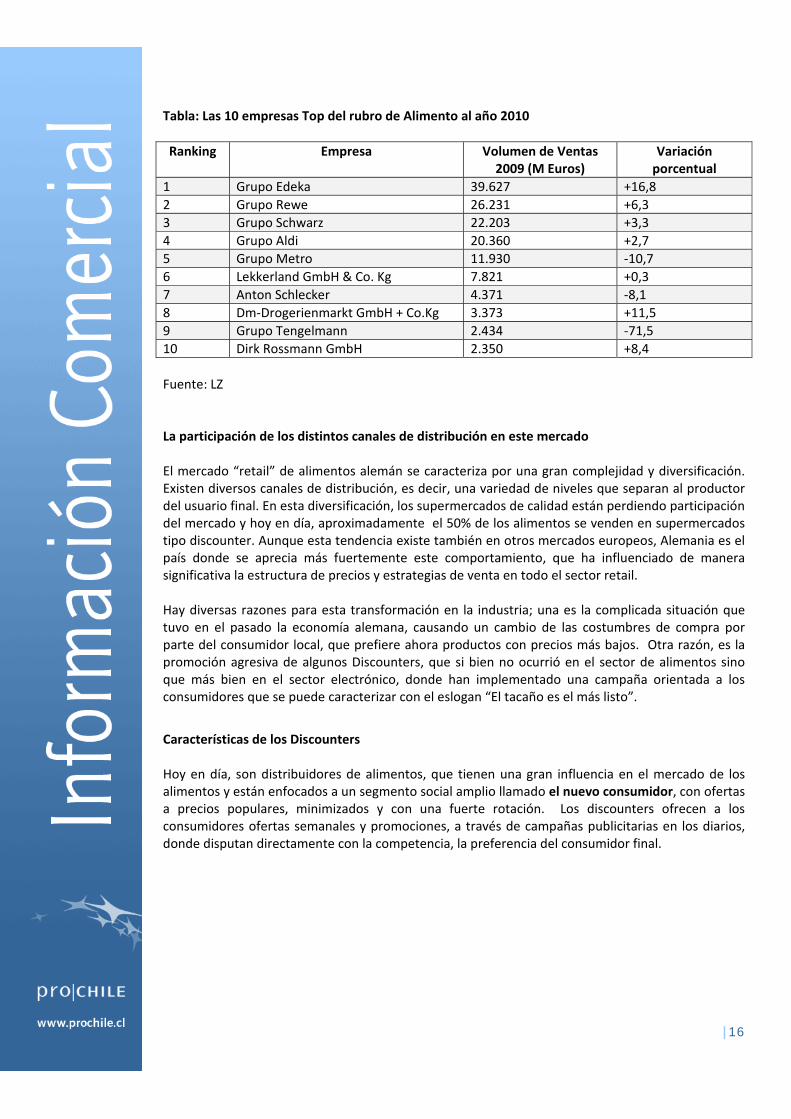

Tabla: Las 10 empresas Top del rubro de Alimento al año 2010

Ranking Empresa Volumen de Ventas 2009 (M Euros)

Variación porcentual

1 Grupo Edeka 39.627 +16,8

2 Grupo Rewe 26.231 +6,3

3 Grupo Schwarz 22.203 +3,3

4 Grupo Aldi 20.360 +2,7

5 Grupo Metro 11.930 ‐10,7

6 Lekkerland GmbH & Co. Kg 7.821 +0,3

7 Anton Schlecker 4.371 ‐8,1

8 Dm‐Drogerienmarkt GmbH + Co.Kg 3.373 +11,5

9 Grupo Tengelmann 2.434 ‐71,5

10 Dirk Rossmann GmbH 2.350 +8,4

Fuente: LZ La participación de los distintos canales de distribución en este mercado El mercado “retail” de alimentos alemán se caracteriza por una gran complejidad y diversificación. Existen diversos canales de distribución, es decir, una variedad de niveles que separan al productor del usuario final. En esta diversificación, los supermercados de calidad están perdiendo participación del mercado y hoy en día, aproximadamente el 50% de los alimentos se venden en supermercados tipo discounter. Aunque esta tendencia existe también en otros mercados europeos, Alemania es el país donde se aprecia más fuertemente este comportamiento, que ha influenciado de manera significativa la estructura de precios y estrategias de venta en todo el sector retail. Hay diversas razones para esta transformación en la industria; una es la complicada situación que tuvo en el pasado la economía alemana, causando un cambio de las costumbres de compra por parte del consumidor local, que prefiere ahora productos con precios más bajos. Otra razón, es la promoción agresiva de algunos Discounters, que si bien no ocurrió en el sector de alimentos sino que más bien en el sector electrónico, donde han implementado una campaña orientada a los consumidores que se puede caracterizar con el eslogan “El tacaño es el más listo”.

Características de los Discounters Hoy en día, son distribuidores de alimentos, que tienen una gran influencia en el mercado de los alimentos y están enfocados a un segmento social amplio llamado el nuevo consumidor, con ofertas a precios populares, minimizados y con una fuerte rotación. Los discounters ofrecen a los consumidores ofertas semanales y promociones, a través de campañas publicitarias en los diarios, donde disputan directamente con la competencia, la preferencia del consumidor final.

|17

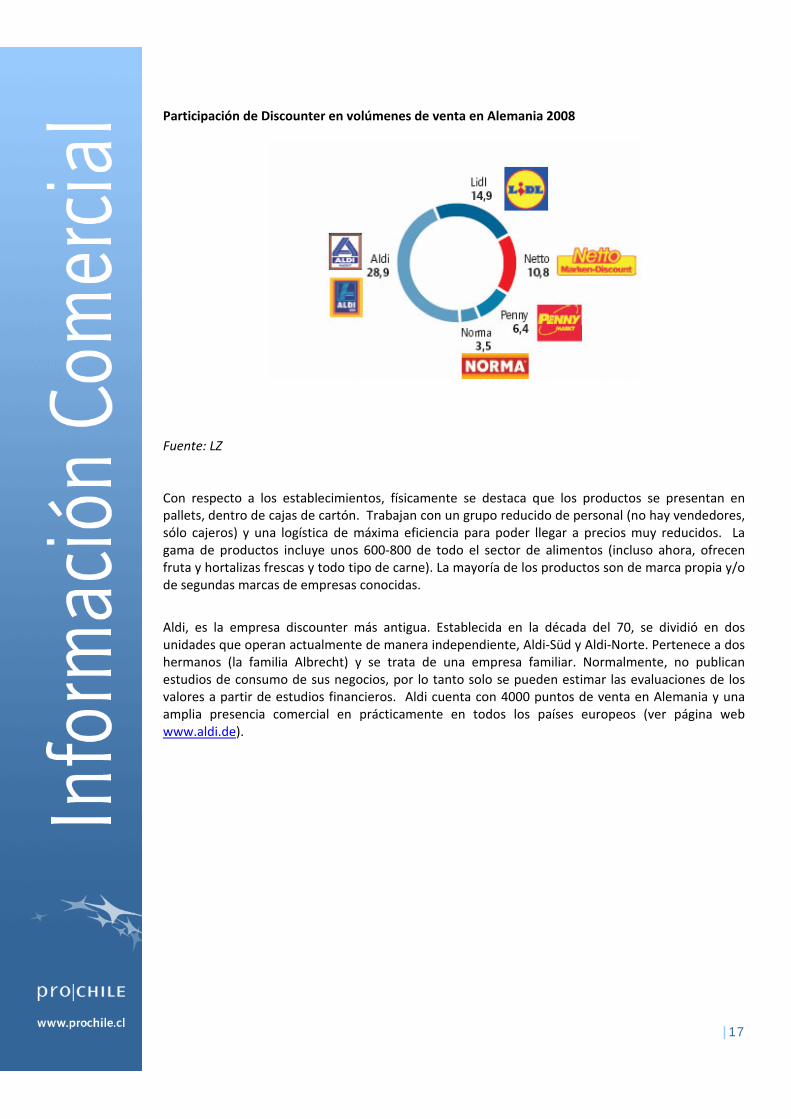

Participación de Discounter en volúmenes de venta en Alemania 2008 Fuente: LZ Con respecto a los establecimientos, físicamente se destaca que los productos se presentan en pallets, dentro de cajas de cartón. Trabajan con un grupo reducido de personal (no hay vendedores, sólo cajeros) y una logística de máxima eficiencia para poder llegar a precios muy reducidos. La gama de productos incluye unos 600‐800 de todo el sector de alimentos (incluso ahora, ofrecen fruta y hortalizas frescas y todo tipo de carne). La mayoría de los productos son de marca propia y/o de segundas marcas de empresas conocidas.

Aldi, es la empresa discounter más antigua. Establecida en la década del 70, se dividió en dos unidades que operan actualmente de manera independiente, Aldi‐Süd y Aldi‐Norte. Pertenece a dos hermanos (la familia Albrecht) y se trata de una empresa familiar. Normalmente, no publican estudios de consumo de sus negocios, por lo tanto solo se pueden estimar las evaluaciones de los valores a partir de estudios financieros. Aldi cuenta con 4000 puntos de venta en Alemania y una amplia presencia comercial en prácticamente en todos los países europeos (ver página web www.aldi.de).

|18

El otro gran discounter, Lidl, fundado años después de Aldi se ha ampliado de manera muy agresiva, siempre influenciado por las características de la competencia. Esta empresa opta por una negociación muy firme con sus proveedores, gracias al tamaño de su poder de compra. Su política es ir abriendo nuevos puntos de venta en ubicaciones muy cercanas al Aldi, imitando la estrategia de precios que tiene éste.

Ejemplo de presentación de Producto „aceite de oliva“ en Discounter ALDI, -un solo tipo de producto -presentación en cajas sobre palets -marca propia -precio muy competitivo

|19

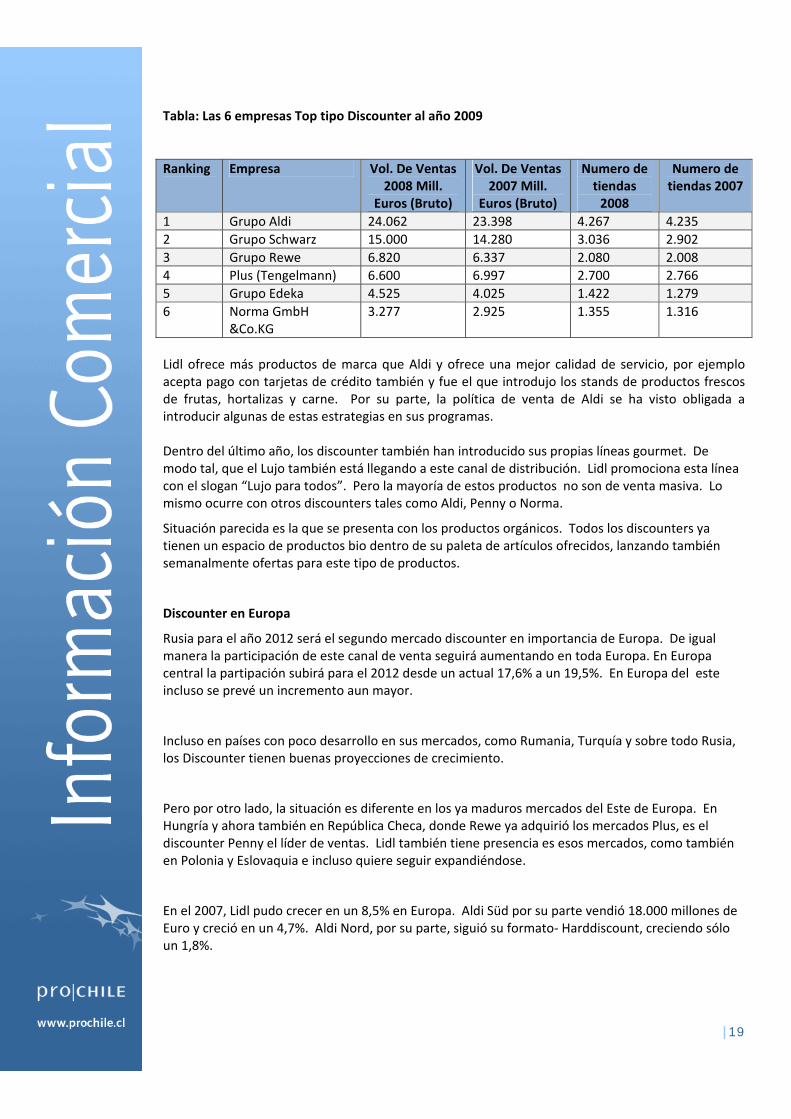

Tabla: Las 6 empresas Top tipo Discounter al año 2009

Ranking Empresa Vol. De Ventas 2008 Mill.

Euros (Bruto)

Vol. De Ventas 2007 Mill.

Euros (Bruto)

Numero de tiendas 2008

Numero de tiendas 2007

1 Grupo Aldi 24.062 23.398 4.267 4.235

2 Grupo Schwarz 15.000 14.280 3.036 2.902

3 Grupo Rewe 6.820 6.337 2.080 2.008

4 Plus (Tengelmann) 6.600 6.997 2.700 2.766

5 Grupo Edeka 4.525 4.025 1.422 1.279

6 Norma GmbH &Co.KG

3.277 2.925 1.355 1.316

Lidl ofrece más productos de marca que Aldi y ofrece una mejor calidad de servicio, por ejemplo acepta pago con tarjetas de crédito también y fue el que introdujo los stands de productos frescos de frutas, hortalizas y carne. Por su parte, la política de venta de Aldi se ha visto obligada a introducir algunas de estas estrategias en sus programas. Dentro del último año, los discounter también han introducido sus propias líneas gourmet. De modo tal, que el Lujo también está llegando a este canal de distribución. Lidl promociona esta línea con el slogan “Lujo para todos”. Pero la mayoría de estos productos no son de venta masiva. Lo mismo ocurre con otros discounters tales como Aldi, Penny o Norma.

Situación parecida es la que se presenta con los productos orgánicos. Todos los discounters ya tienen un espacio de productos bio dentro de su paleta de artículos ofrecidos, lanzando también semanalmente ofertas para este tipo de productos.

Discounter en Europa

Rusia para el año 2012 será el segundo mercado discounter en importancia de Europa. De igual manera la participación de este canal de venta seguirá aumentando en toda Europa. En Europa central la partipación subirá para el 2012 desde un actual 17,6% a un 19,5%. En Europa del este incluso se prevé un incremento aun mayor.

Incluso en países con poco desarrollo en sus mercados, como Rumania, Turquía y sobre todo Rusia, los Discounter tienen buenas proyecciones de crecimiento.

Pero por otro lado, la situación es diferente en los ya maduros mercados del Este de Europa. En Hungría y ahora también en República Checa, donde Rewe ya adquirió los mercados Plus, es el discounter Penny el líder de ventas. Lidl también tiene presencia es esos mercados, como también en Polonia y Eslovaquia e incluso quiere seguir expandiéndose.

En el 2007, Lidl pudo crecer en un 8,5% en Europa. Aldi Süd por su parte vendió 18.000 millones de Euro y creció en un 4,7%. Aldi Nord, por su parte, siguió su formato‐ Harddiscount, creciendo sólo un 1,8%.

|20

Fuente: LZ 8. CARACTERÍSTICAS DE PRESENTACIÓN DEL PRODUCTO RETAIL Y MAYORISTA La presentación del aceite de oliva se concentra principalmente en botellas de vidrio de 250, 500, 750 y 1000 mL. También se envasa, en menor medida, en latas y bidones plásticos, respetando la norma UE que restringe a un máximo de 5 Lt el envasado unitario. Este es un aspecto que los productores nacionales deben tener en cuenta. Algunas marcas de aceite de oliva:

|21

Presentaciones en tiendas gourmet:

|22

El grupo SOS comercializa varias marcas importantes de aceite de oliva, por ej. Minerva, Carbonell, Koipe. Desde el año 2008 también vende los aceites de la marca Bertolli. Este segmento fue comprado de la empresa Unilever. Ahora la empresa SOS Corporación Alimentaria SA, Madrid persigue una estrategia diferenciada para posicionar las diferentes marcas. Se intenta de convencer al consumidor alemán de utilizar aceite de oliva para platos tradicionales alemanes, además se han introducido varias marcas en el segmento Premium.

2009 Retail Market

US$ 417 millones

2009 Horeca

US$ 66,1 millones

Con marca comercial

73,8%

Sin marca comercial

0,0%

Marca propia

26,2%

Artesanal

0,0%

Grupo SOS *

90,5%

Borges Pont

1,0%

demás compañías

8,5%

2009 Demanda total:

US$ 483,2 millones

|23

9. SUGERENCIAS Y RECOMENDACIONES DEL DIRECTOR COMERCIAL SOBRE LA ESTRATEGIA A SEGUIR PARA LA PENETRACIÓN O COLOCACIÓN, MANTENCIÓN Y/O CONSOLIDACIÓN DEL PRODUCTO CHILENO

El abordaje del mercado alemán con aceites de oliva chileno no será fácil. Por de pronto, existe la barrera de ingreso de un arancel de Euro 124,5 por kg. para los aceites de calidad virgen, lo que significa un relevante factor negativo. El actual nivel del arancel no parece tener posibilidades de disminuir a futuro, de acuerdo a información entregada por DIRECON. El segundo elemento es la sólida posición de Italia como principal proveedor de éste mercado. Para esta industria “emergente” de Aceite de Oliva será un gran desafío potenciar y ganar espacios de venta en el mercado consumidor alemán. Sin embargo, el producto nacional tiene atributos que le pueden permitir una creciente participación en el segmento Premium de los aceites de oliva en Alemania. Diversas catas realizadas en los últimos años han demostrado la excelente calidad medida en un bajo porcentaje de acidez y muy buenas características organolépticas. El olivar chileno tiene un altísimo nivel genético y se maneja con las mejores técnicas agronómicas, lo que asegura una alta y constante calidad, lo que no ocurre con producciones europeas que disponen de olivares antiguos y que elaboran materia prima muy heterogénea de numerosos pequeños productores. Las características anteriores pueden permitir que el aceite de oliva chileno vaya ocupando crecientemente su rol de “productor del nuevo mundo” por las grandes ventajas de clima y de suelo, además de condiciones fitosanitarias que lo aproximan a un producto natural.

La creciente expansión de la dieta del mediterráneo y las costumbres de la vida el siglo XXI han llevado a la población alemana tener en cuenta a la hora de adquirir un producto, especialmente sensible frente a dos condiciones: calidad y seguridad alimentaria. Aunque el alemán es muy conservador en sus costumbres culinarias, el consumo de aceite de oliva extra virgen se ido incrementando paulatinamente siendo hoy en día, uno de los mercados que ha contribuido más al crecimiento a la demanda del consumo de aceite de oliva a nivel mundial en la última década.

Independientemente de los factores de influencia y atributos de la industria de la olivicultura de Europa de Sur, el comportamiento del consumidor alemán percibe y valora cada vez más el protagonismo de los tradicionales y prestigiados aceites finos del mediterráneo como también así, la presencia y reconocimiento de nuevas variedades de aceite de oliva extra‐virgen provenientes de zonas productoras de otros orígenes como Chile.

Las condiciones y normas del mercado local son compatibles con la expansión de la producción y la capacidad negociadora que anima a este sector chileno.

El mayor desafío para un productor emergente chileno de Aceite de Oliva extra virgen originado en diversas regiones del país, es como iniciar y ganar participación entre los consumidores potenciales alemanes: la calidad es un factor clave para lograr que mejore la confianza y aumente la participación del producto nacional entre los 82 millones de habitantes de este mercado consumidor.

La Oficina Comercial de Prochile en Hamburgo recomienda la definición e implementación de un plan de penetración de mediano plazo (3‐5 años) para el mercado alemán. Dicho plan debería incluir

|24

acciones promocionales como talleres, seminarios y catas de aceite de oliva extra virgen realizados conjuntamente con Prochile en diversas regiones de Alemania. A su vez, en elaborar una eficiente campaña de marketing de promoción dirigida a informar y educar que “el Aceite de Oliva Extra Virgen de Chile” es una buena fórmula asociado a la buena alimentación para reducir la actual tasa de obesidad y riesgos de salud a nivel del consumidor alemán.

Asimismo es indispensable que el sector participe como expositor en las principales ferias alimentarias, las que son las plataformas privilegiadas para exhibir y presentar los productos. Las ferias ANUGA 2011 (mayor feria de la alimentación mundial), BIOFACH 2011 (mayor feria orgánica europea) deberían ser “obligatorias” para las empresas que aspiren a entrar al mercado alemán y europeo. El establecerse en el pabellón nacional de PROCHILE en ambas ferias, permitirá además aprovechar de las sinergias con otros productos nacionales bien establecidos en éste mercado, tales como vino y frutas secas.. Estas ferias internacionales les permitirá a los productores/exportadores establecer intensos y provechosos contactos al más alto nivel, nuevas relaciones comerciales de interés con los canales de distribución, y del mismo modo con diferentes tiendas especializadas gourmet e importadores/agentes alemanes y de otros diversos mercados.

Dimensión del mercado y acceso:

El mercado alemán es un mercado de compradores, donde la demanda, no la oferta dicta las reglas del juego. Los canales de distribución están perfectamente estructurados y cada vez más concentrados y con gran capacidad financiera, están plenamente concientes de la fortaleza compradora de Alemania y que es un objetivo prioritario de la oferta mundial de plantearse en exportar a este mercado, por lo tanto, hacen uso de esta posición ventajosa ante potenciales vendedores.

El mercado alemán es un mercado abierto y maduro. Se ajustan a la realidad de la demanda y la necesidad de las empresas.

El mercado alemán exige definiciones comerciales a mediano y largo plazo. Cultura negociadora estable y duradera.

La comercialización de productos alimentarios requieren de un esfuerzo adicional de comunicación y de una clara estructura de venta.

10. FERIAS Y EVENTOS LOCALES EN RELACIÓN A LOS PRODUCTOS Anuga Fecha: Cada dos años (08‐12 de octubre 2011) Lugar: Colonia‐ Alemania Expositores 2009: 6.522 Visitantes 2009: 153.500 Superficie: 153.483 mt² Fono: +49‐221‐821‐2214 Fax: +49‐221‐821‐3410 Web: www.anuga.de

|25

Esta Feria de Alimentos es la principal vía de entrada al fascinante mundo de productos e innovaciones tecnológicas del mercado internacional de alimentos y bebidas. También, incorpora una plataforma de 10 ferias monográficas bajo el mismo techo. Es política de ProChile estar presente en forma permanente con un pabellón, antecedentes de la feria se encuentra disponible en sitio web de ProChile e Información en www.anuga.de. El 2011 PROCHILE contará con un importante pabellón de más de 500 m2 en una privilegiada ubicación en la próxima versión en la ANUGA: Para ver los contactos de expositores de Aceite de oliva, se puede cambiar la página al inglés (www.anuga.com). Bajo “Exhibitor Research” existe la posibilidad de buscar los nombres de los expositores de Aceite de oliva. El buscador lo guiará al “commodity subgroup” de la categoría “oils and fats”, y en las otras categorías, las que se refieren al tema (por ejemplo: seleccionar un país ‐ “country”), después viene una nómina de los expositores en la feria mencionada. BioFach – Feria de productos orgánicos Fecha: Febrero de cada año (16‐19 de febrero 2011) Lugar: Nürnberg Expositores 2010: 2.557 Visitantes 2010: 43.669 profesionales Superficie: 89 300mt² (bruto) , 45 881 (neto) Fono: +49‐911‐8606‐8648 Fax: +49‐911‐8606‐8634 Web: www.biofach.de (Sólo se admiten productos orgánicos con certificación orgánica según legislación UE) La Feria a través de su página de internet, ofrece un Directorio de empresas expositores e información del sector, adicionalmente publica un Newsletter mensual en diversos idiomas (también en español) con noticias del sector orgánico a nivel alemán, europeo y mundial. La Biofach tiene una amplia oferta de Aceites de Oliva y un sector reservado a la degustación de este producto – “Olive Oil Bar”. Un listado completo se puede revisar en www.ask‐biofach.de, y luego a “Feinkost, Reformkost, Gewürze” para finalmente acceder a “Olivenöle” Olio 2010: Feria para público final organizada por la revista “Feinschmecker – Gourmet Club”. Cuenta con la presencia de 120 expositores de aceites de oliva de diferentes países (Europa, Australia y otros), este medio paralelamente ofrece ediciones especiales sobre aceite de oliva, entregando publicaciones con recetas, tests, temas sobre calidad del producto etc. Mayor información en http://www.olivenoeltest.de/

www.auma.de: Este enlace electrónico ofrece informaciones generales sobre el calendario de ferias en Alemania.

|26

11. OTRA INFORMACIÓN RELEVANTE Y FUENTES DE INFORMACIÓN EN INTERNET DONDE SE PUEDA PROFUNDIZAR Y AMPLIAR ANTECEDENTES DEL MERCADO.

11.1. SITIOS WEB PARA INFORMACIONES SOBRE ACEITE DE OLIVA www.olivenoel‐info.de: Sitio web del Comité alemán de Aceite de oliva. www.internationaloliveoil.org: Sitio web de la organización intergubernamental del Aceite de oliva, que fue fundada después del “International Olive Oil Agreement” en el año 1956. http://ec.europa.eu/agriculture/markets/olive/index_en.htm Página web de la Unión Europea que contiene información general sobre Aceite de oliva. 11.2. SITIOS WEB DE DIRECCIONES DE BODEGAS Y PUNTOS DE VENTA DE

Especialidades y de Aceites fino comestibles http://www.olivenoeltest.de/de/bezugsquellen: En la página web de este concurso existe una base de datos de 180 puntos de venta de aceites de alta calidad www.wlw.de Sitio web con direcciones de importadores, mayoristas y distribudores 11.3. CONTACTOS DE RETAIL DE ESPECIALIDADES ‐ DELICATESSEN Corpus Culinario, la Asociación del Retail de Delicatessen. Mantienen una variedad de seminarios y concursos; en el sitio web hay igualmente un listado de socios miembros, entrar en www.corpus‐culinario.de Adressen, la lista está ordenada según los estados alemanes. 11.4. REVISTAS http://www.lebensmittelzeitung.net/: Sitio web de la revista “Lebensmittelzeitung”, la publicación más importante de la industria alimentaria que describe rankings de supermercados y otra información estadística de Alemania y Europa además, información del mercado, un retrato comercial de las principales cadenas del sector alimentario etc. www.warentest.de: Sitio web de la fundación “Warentest” que analiza regularmente diferentes productos alimenticios. www.oekotest.de: Sitio web de la fundación “Ökotest” que examina periódicamente el comportamiento de los segmentos alimentarios. A menudo, se presenta y comentan productos como vino, aceites y otras especialidades (delicatessen) en diversas revistas gourmet y otras del tipo “lifestyle”. www.feinschmecker‐club.de: Sitio web de la revista “Der Feinschmecker” que da informaciones importantes sobre alimentos especializados. www.vinum.de: “Vinum”: Revista europea del vino, disponible en español cuando pone el énfasis en “España”. Bajo el enlace “Guia Vinum” se puede buscar los contactos de tiendas.

|27

www.weinwelt.info: Sitio web de la revista Weinwelt. 11.5. CONCURSOS INTERNACIONALES Y DEGUSTACIONES Olio‐ Alemania: http://www.olivenoeltest.de/ Página web del concurso de degustación aceite de Oliva de la Revista Gourmet “Feinschmecker” Contiene los 300 aceites premiados y puntos de venta de aceites de oliva. International Olive Oil Award: www.oliveoilaward.ch

Sitio web del premio internacional de Aceite de olivas otorgado por un panel de peritos de la “Hochschule Wädenswill” (Universidad de Ciencias); también disponible en inglés, publica informaciones sobre los participantes del concurso.

Premio Biol – Citta di Andria: www.premiobiol.it Concurso Nacional e Internacional de distintas categorías de aceitunas de Oliva virgen.

Premio Mario Solinas: www.internationaloliveoil.org

Concurso internacional en Madrid, organizado por la comisión internacional de Aceite de oliva.

11.5. SITIOS WEB DE AUTORIDADES ALEMANAS GENERALES www.zoll‐info.de Sitio web del Servicio de aduana alemán con link al TARIC www.destatis.de Statistisches Bundesamt. Instituto Federal de Estadística de Alemania. Datos de comercio exterior se entregan vía electrónica.

11.6. LEGISLACIÓN ALIMENTARIA:

www.verbraucherministerium.de: Sitio web del Ministerio Federal de Protección del Consumidor, Alimentación y Agricultura. Leyes y regulaciones disponibles en “Service” “Gesetze und Verordnungen” (sólo en idioma alemán).

www.ble.de Instituto Federal de Agricultura y Alimentación (Bundesanstalt für Landwirtschaft und Ernährung) (sólo en idioma alemán). Link directo a página web ‐ requisitos importación aceite de oliva (licencia) 11.7. LEYES IMPORTANTES DEL SECTOR ALIMENTARIO Normativa sobre alimentos: Lebensmittel‐und Bedarfsgegenständegesetz Como base legal sobre alimentos y otros artículos que entran en contacto con personas (consumidores), determina las normativas y directivas (LMBG, disponible en página web del

|28

Ministerio de Protección de Consumidor, Alimentación y Agricultura (www.verbraucherministerium.de). Su propósito es la de proteger al consumidor de los riesgos del salud y de fraude con los comestibles. Regulación de límites máximos de residuos: Rückstandshöchstmengenverordnung del Ministerio Federal de Protección del Consumidor, Alimentación y Agricultura. Última versión consolidada se publicó en 1999, las modificaciones están disponibles en la página web del Ministerio www.verbraucherministerium.de bajo “Service” ‐> “Gesetze und Verordnungen” ‐> “rhmv”. Ley de Contaminantes: Schadstoff‐Höchstmengen‐Verordnung (SHmV) Reglamento de cantidades máximas de contaminadores en alimentos del 19 diciembre 2003 (modificado a través del artículo 1 V v. 30. 5.2005 I 1524). Versión en inglés: „Ordinance on the maximum permissible quantities of contaminants in foodstuffs” texto completo disponible en sitio web del Ministero de Medio Ambiente: http://www.bmu.de/english/food_safety/general_information/doc/5722.php 11.8. SITIOS WEB DE LA UNIÓN EUROPEA, NORMATIVAS: Base de Datos de TARIC (Online Customs Tariff Database) con información completa sobre aranceles, cuotas y otras informaciones respecto al ingreso de mercancias a la UE. (disponible en todos los idiomas de la Unión Europea)

Toda la normativa de la Unión Europea acerca de alimentación http://ec.europa.eu/food/index_en.htm

Normas de comercialización, textos legales consolidados

http://europa.eu/legislation_summaries/agriculture/agricultural_products_markets/l11090_es.htm: Link a legislación UE. Desde el 1 de julio de 2008, los productos que entran en el ámbito de aplicación del presente Reglamento se rigen por la organización común de los mercados agrícolas. Estos textos contienen las normativas de comercialización (envase, etiquetado y tamaño).

Organización del mercado del Aceite de olivas:

Normativas de comercialización y categorías: VO (EG) 1019/2002 del 13 de mayo del 2002 el reglamento es obligatorio en su totalidad para el área de la UE. Para terceros países la prescripción del IOOC estándares (COI/T.15/NC número 3 del 25 junio 2003).

Reglamento (CE) N° 865/2004 del Consejo de 29 de abril de 2004 por el que se establece la organización común del mercado del Aceite de oliva y de las Aceitunas de Mesa.

http://eurlex.europa.eu/LexUriServ/LexUriServ.do?uri=OJ:L:2004:206:0037:0050:ES:PDF

|29

Características y los métodos de análisis:

Reglamento (CE) no 640/2008 de la Comisión de 4 de julio de 2008 que modifica el Reglamento (CE) no 2568/91 relativo a las características de los aceites de oliva y de los aceites de orujo de oliva y sobre sus métodos de análisis

Mediante este reglamento se define el método de análisis organoléptico según el reglamento CE 1234/2007 y describir los criterios de análisis La regulación completa está disponible en la página web de la UE en idioma español Información para exportadores de terceros países: http://exporthelp.europa.eu/index_es.html Expanding Export Helpdesk: Sitio web de la Unión Europea dirigido a exportadores de países emergentes y en desarrollo fuera de la UE. (idioma español)

Documentos oficiales http://europa.eu/documentation/official‐docs/index_es.htm

Sitio web oficial de la Unión Europea para búsqueda de documentos oficiales (regulaciones, leyes y normativas). La toma de decisiones se publica en todos los idiomas de la comunidad. Busqueda con fecha de publicación y N° de diario oficial.

Seguridad alimentaria: http://europa.eu/legislation_summaries/food_safety/index_es.htm