Estructura financiera colombiana

48

ESTRUCTURA FINANCIERA COLOMBIANA NORMATIVIDAD LEGAL •EOSF: decreto 663 de 1993 •Ley 454de 1998 •Ley 510de 1999 •Ley 795 del 2003 •Ley 1328 del 2009

Transcript of Estructura financiera colombiana

ESTRUCTURA FINANCIERA COLOMBIANA

NORMATIVIDAD LEGAL•EOSF: decreto 663 de 1993

•Ley 454de 1998•Ley 510de 1999

•Ley 795 del 2003•Ley 1328 del 2009

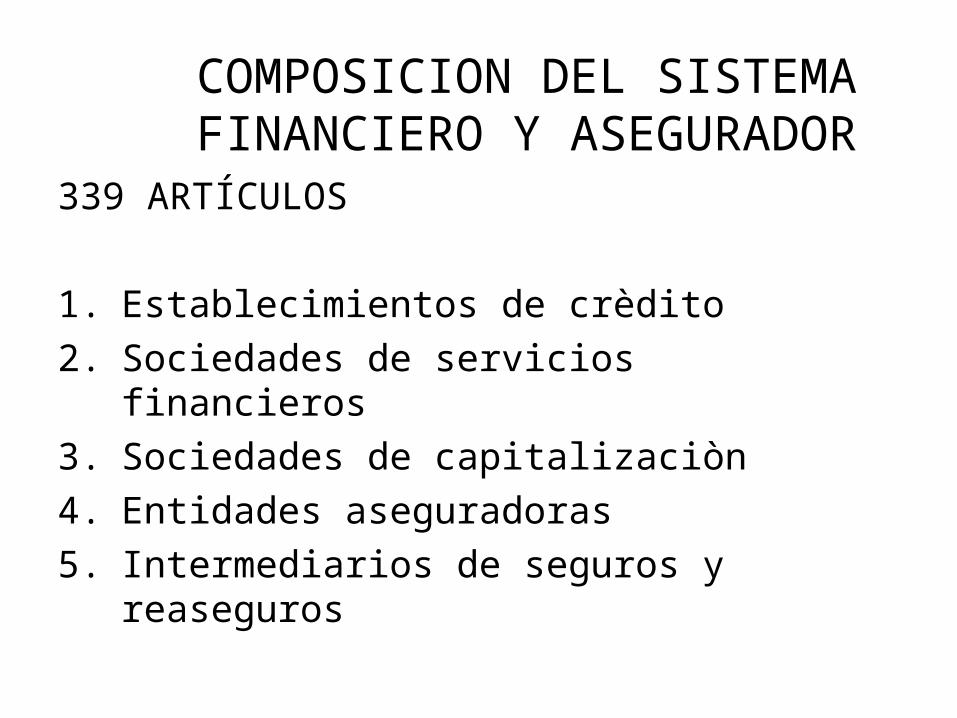

COMPOSICION DEL SISTEMA FINANCIERO Y ASEGURADOR

339 ARTÍCULOS

1. Establecimientos de crèdito2. Sociedades de servicios financieros3. Sociedades de capitalizaciòn4. Entidades aseguradoras5. Intermediarios de seguros y reaseguros

….COMPOSICION

• BanRepùblica como banco ùnico de emisiòn, depositario reservas internacionales, cuya junta directiva actua por mandato art.372 CN como autori dad monetaria, cambiaria y crediticia

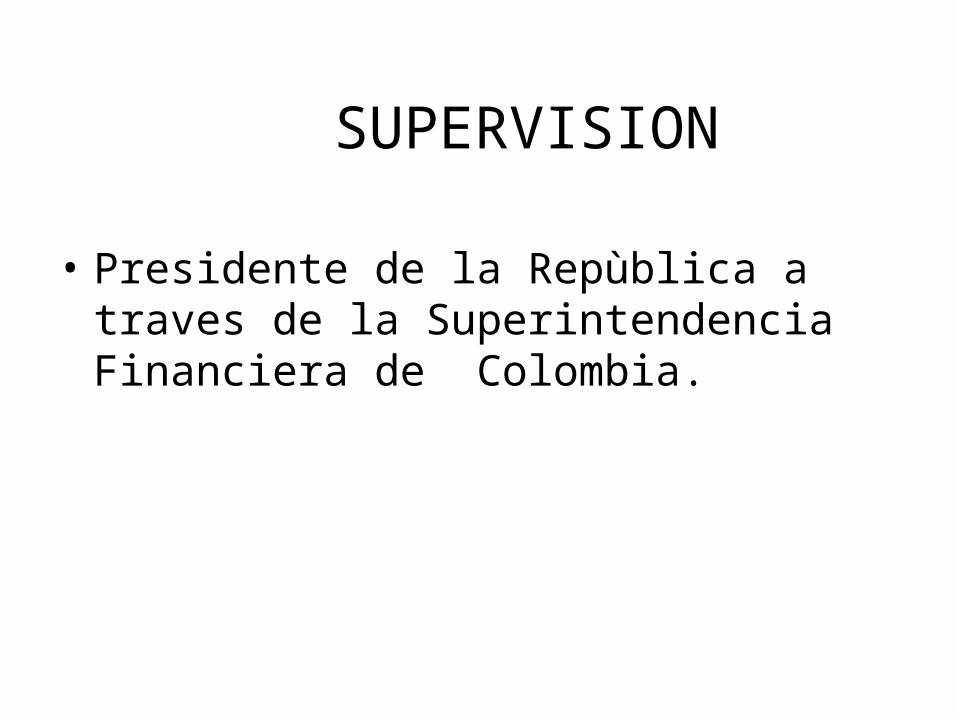

SUPERVISION

• Presidente de la Repùblica a traves de la Superintendencia Financiera de Colombia.

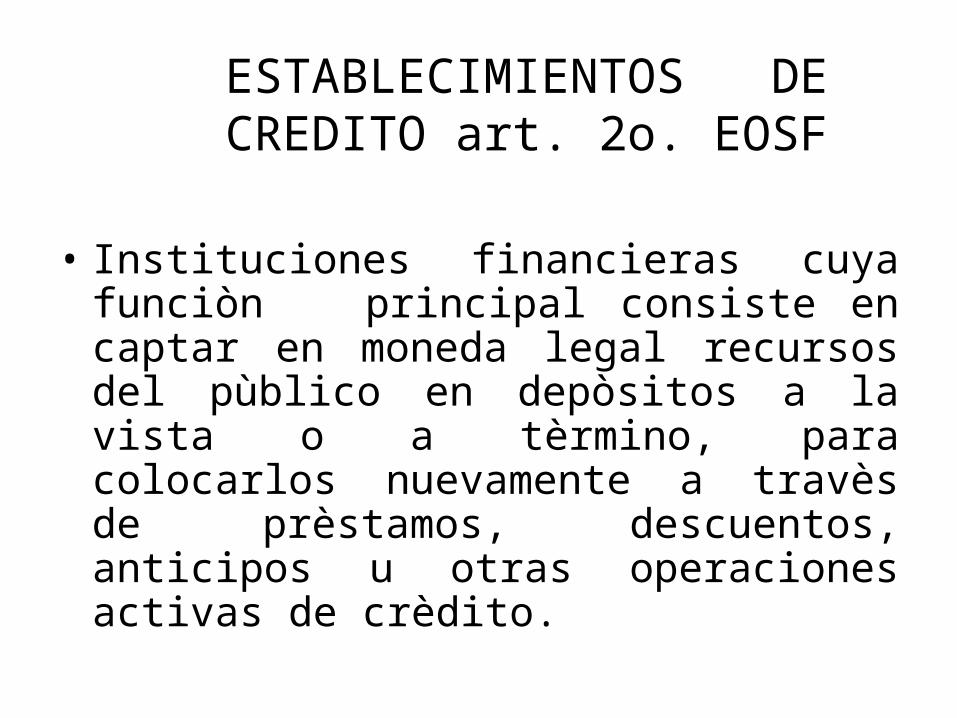

ESTABLECIMIENTOS DE CREDITO art. 2o. EOSF

• Instituciones financieras cuya funciòn principal consiste en captar en moneda legal recursos del pùblico en depòsitos a la vista o a tèrmino, para colocarlos nuevamente a travès de prèstamos, descuentos, anticipos u otras operaciones activas de crèdito.

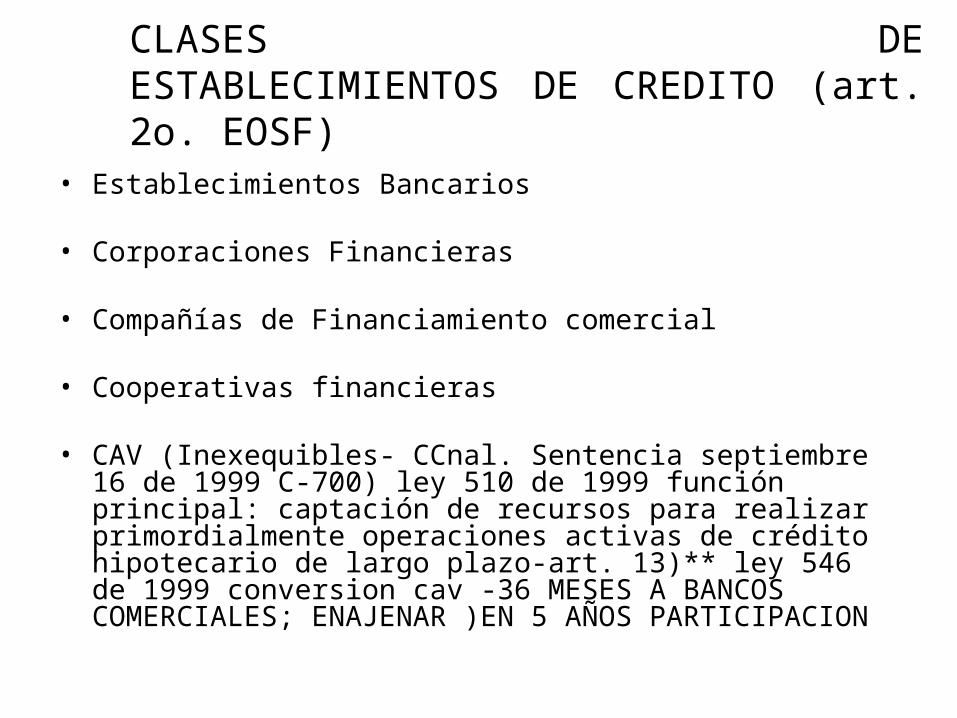

CLASES DEESTABLECIMIENTOS DE CREDITO (art. 2o. EOSF)

• Establecimientos Bancarios

• Corporaciones Financieras

• Compañías de Financiamiento comercial

• Cooperativas financieras

• CAV (Inexequibles- CCnal. Sentencia septiembre 16 de 1999 C-700) ley 510 de 1999 función principal: captación de recursos para realizar primordialmente operaciones activas de crédito hipotecario de largo plazo-art. 13)** ley 546 de 1999 conversion cav -36 MESES A BANCOS COMERCIALES; ENAJENAR )EN 5 AÑOS PARTICIPACION

ESTABLECIMIENTOS BANCARIOS art. 2 Dcto.663 de 1993 num 2 (EOSF)

• “Son establecimientos bancarios las instituciones financieras que tienen por función principal la captación de recursos en cuenta corriente bancaria así como de otros depósitos a la vista y a término, con el objeto primordial de realizar operaciones activas de crédito”

• Art. 16 ley 795 2003 $45.085.000.000.oo màs IPC MAS solvencia tècnica, profesional, ètica y moral

• Art. 6º.- BANCO COMERCIAL • SECCIONES BANCARIA, AHORROS Y COMERCIAL, HIPOTECARIO

OPERACIONES AUTORIZADASART. 7 EOSF

• Descontar y negociar pagarès, giros, letras de cambio y otros tìtulos de deuda

• Recibir depòsitos en cuenta corriente, a tèrmino y de ahorros

• Cobrar deudas y hacer pagos• Comprar y vender letras de cambio y monedas• Otorgar crèdito, INCLUÍDOS PRÉSTAMOS PARA

REALIZAR OPERACIONES DIRIGIDAS A ADQUIRIR CONTROL DE OTRAS SOCIAEDADES O ASOCIACIONES .

• …………………………..

………• La fundaciòn de un banco requiere permisos y requisitos especiales• El estado vigila el cumplimiento de las normas legales bancarias• Se les exige cierto grado de reservas o liquidez, en los depòsitos en cuenta

corriente y a tèrmino, en forma de encajes.• Se les fija determinada capacidad o derecho de obtener prèstamos

(redescuentos) en el banco central o emisor o en los bancos especializados.

• Se les exige mantener una relaciòn entre su capital y reservas frente al endeudamiento con el pùblico.

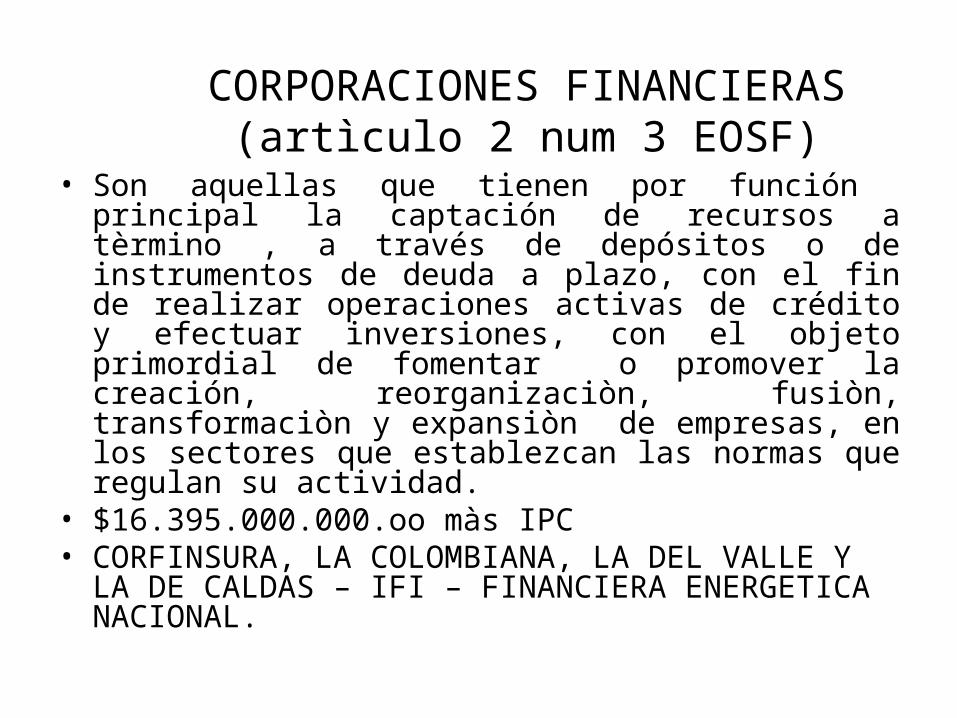

CORPORACIONES FINANCIERAS (artìculo 2 num 3 EOSF)

• Son aquellas que tienen por función principal la captación de recursos a tèrmino , a través de depósitos o de instrumentos de deuda a plazo, con el fin de realizar operaciones activas de crédito y efectuar inversiones, con el objeto primordial de fomentar o promover la creación, reorganizaciòn, fusiòn, transformaciòn y expansiòn de empresas, en los sectores que establezcan las normas que regulan su actividad.

• $16.395.000.000.oo màs IPC• CORFINSURA, LA COLOMBIANA, LA DEL VALLE Y LA DE

CALDAS – IFI – FINANCIERA ENERGETICA NACIONAL.

COMPAÑÍAS DE FINANCIAMIENTO COMERCIAL (NUM 5 ART. 2 EOSF

• “Son aquellas que tiene por función principal captar recursos a tèrmino con el objeto primordial de realizar operaciones activas de crédito para facilitar la comercialización de bienes y servicios, y realizar operaciones de arrendamiento financiero o leasing”.

• También pueden captar recursos de ahorro la vista o mediante de CDAT.

• 11.613.000.000.OO MÀS IPC

CLASES DE LEASING• Leasing Financiero

• Leasing Operativo

• Leasing Inmobiliario

• Leasing Habitacional

LEASING OPERATIVO• Estatuto tributario: El arrendatario registra como un

gasto deducible la totalidad del canon causado, sin que deba registrarse en la contabilidad de dicho arrendatario el activo del contrato

• NO CABE OPCIÒN DE COMPRA AL FINAL CONTRATO

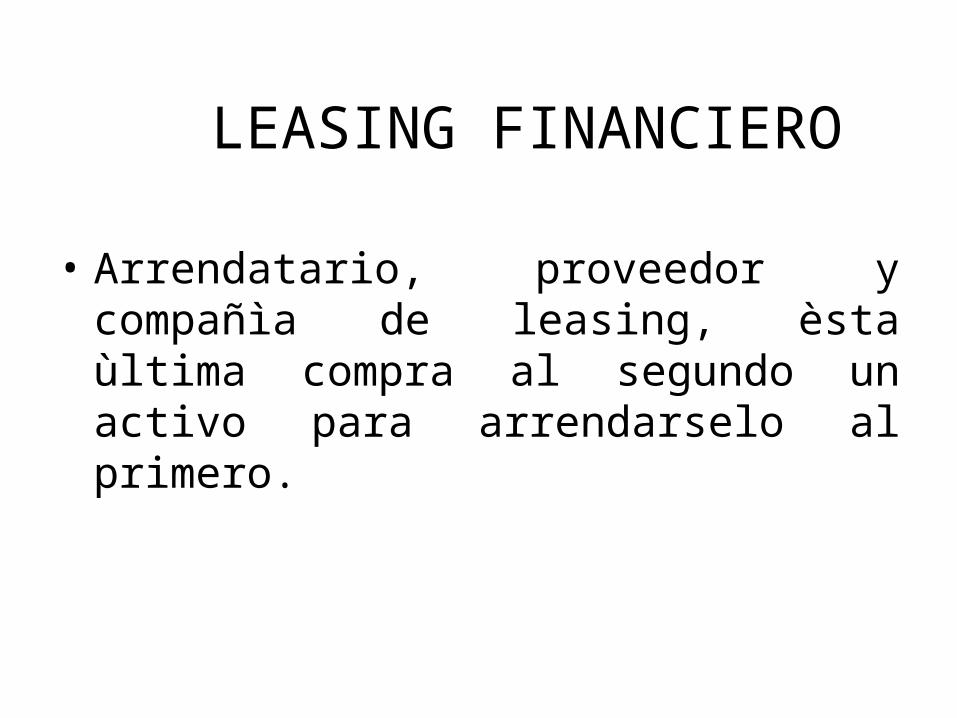

LEASING FINANCIERO

• Arrendatario, proveedor y compañìa de leasing, èsta ùltima compra al segundo un activo para arrendarselo al primero.

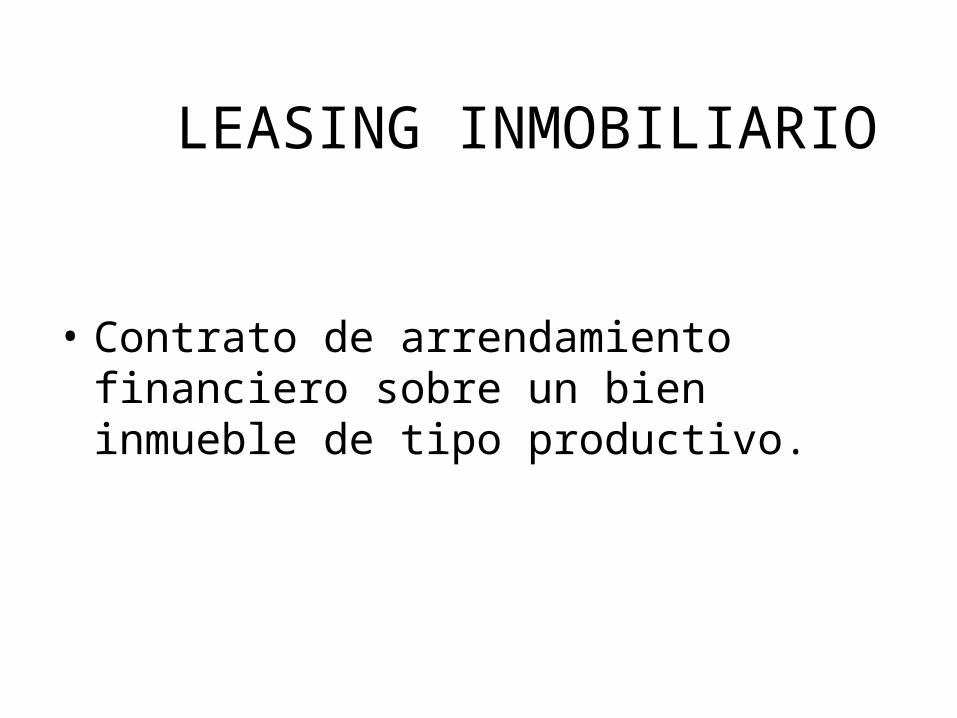

LEASING INMOBILIARIO

• Contrato de arrendamiento financiero sobre un bien inmueble de tipo productivo.

LEASING HABITACIONAL• Contrato de leasing financiero mediante el cual una parte

denominada entidad autorizada entrega a un locatario la tenencia de un inmueble destinado a vivienda para su uso y goce, a cambio del pago de un canon periòdico durante un plazo convenido, a cuyo vencimiento el bien se restituye a su propietario o se transfiere al locatario, si èste ùltimo decide ejercer una opciòn de adquisiciòn pactada a su favor y pagar su valor.

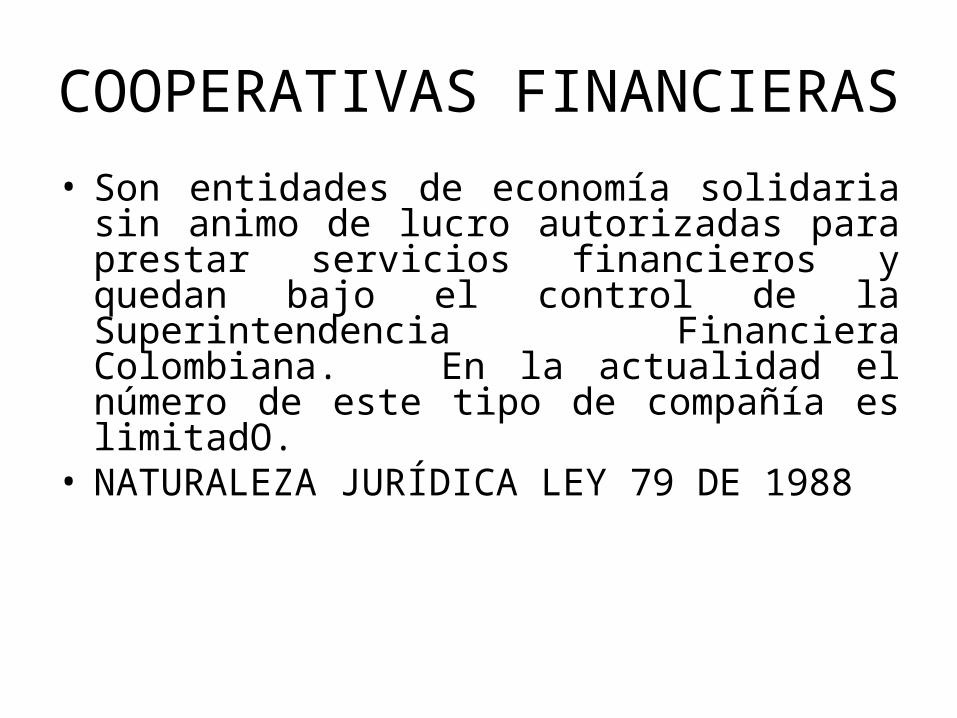

COOPERATIVAS FINANCIERAS• Son entidades de economía solidaria sin animo de

lucro autorizadas para prestar servicios financieros y quedan bajo el control de la Superintendencia Financiera Colombiana. En la actualidad el número de este tipo de compañía es limitadO.

• NATURALEZA JURÍDICA LEY 79 DE 1988

Recuerden …1. Establecimientos de crèdito (OK)2. Sociedades de servicios financieros3. Sociedades de capitalizaciòn4. Entidades aseguradoras5. Intermediarios de seguros y reaseguros

SOCIEDADES DE SERVICIOS FINANCIEROS

• Instituciones que captan y administran recursos del ahorro, pero la operaciòn de crèdito no forma parte de su objeto social.

• El EOSF – mod. Ley 1328 del 2009 - contempla a las sociedades fiduciarias, almacenes generales de depòsito y las sociedades administradoras de fondos de pensiones y cesantìas y las sociedades de intermediación cambiaria y de servicios financieros especiales

• Naturaleza.- Tienen el carácter de instituciones financieras

• Para efectos PRACTICOS se incluyen los fondos de valores de las sociedades Comisionistas de bolsa y las sociedades de capitalizaciòn por ejercer actividades de administraciòn del ahorro.

CLASES DE SOCIEDADES DE SERVICIOS FINANCIEROS

• Sociedades Fiduciarias• Sociedades Comisionistas de bolsas• Almacenes generales de depósitos• Sociedades administradoras de Fondos de

Pensiones y Cesantías• Sociedades de intermediación cambiaria y de

servicios financieros especiales

Sociedades Fiduciarias

Fiducia es sinónimo de confianza, de fe. Las fiduciarias son entidades administradoras de bienes, las cuales se obligan a cumplir una finalidad determinada con provecho para su otorgante. Existen las fiducias de inversión, de administración, inmobiliaria .•$3.417 MILLONES

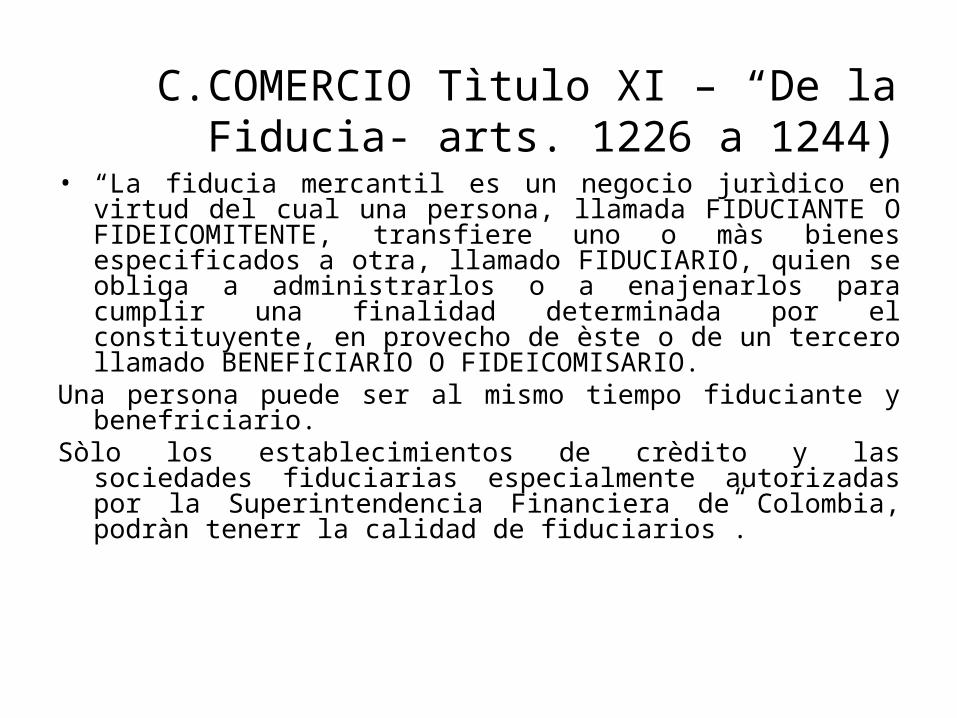

C.COMERCIO Tìtulo XI – “De la Fiducia- arts. 1226 a 1244)

• “La fiducia mercantil es un negocio jurìdico en virtud del cual una persona, llamada FIDUCIANTE O FIDEICOMITENTE, transfiere uno o màs bienes especificados a otra, llamado FIDUCIARIO, quien se obliga a administrarlos o a enajenarlos para cumplir una finalidad determinada por el constituyente, en provecho de èste o de un tercero llamado BENEFICIARIO O FIDEICOMISARIO.

Una persona puede ser al mismo tiempo fiduciante y benefriciario.Sòlo los establecimientos de crèdito y las sociedades fiduciarias

especialmente autorizadas por la Superintendencia Financiera de Colombia, podràn tenerr la calidad de fiduciarios”.

FIDUCIAS• INVERSION, todo negocio fiduciario que celebren las entidades con sus clientes,

para beneficios de èstos o de un tercero designados por ellos, con la finalidad de invertir o colocar a cualquier tìtulo sumas de dinero, de acuerdo a instrucciones del constituyente. Se hacen a travès de contratos de fiducia mercantil. Poseen FONDOS COMUNES ORDINARIOS , donde reune los recursos ejerciendo una administraciòn colectiva sobre dineros de varios constituyentes.- Tambièn pueden integrar Fondos comunes especiales.

• ADMINISTRACION , con sus modalidades GARANTIA, ADMINISTRACION Y PAGOS CON LAS ENTIDADES PUBLICAS Y DE TITULARIZACION DE BIENES

• INMOBILIARIA, que incluye la titularizaciòn de inmuebles o proyectos de construcciòn, asì como la tradicional administraciòn de inmuebles .

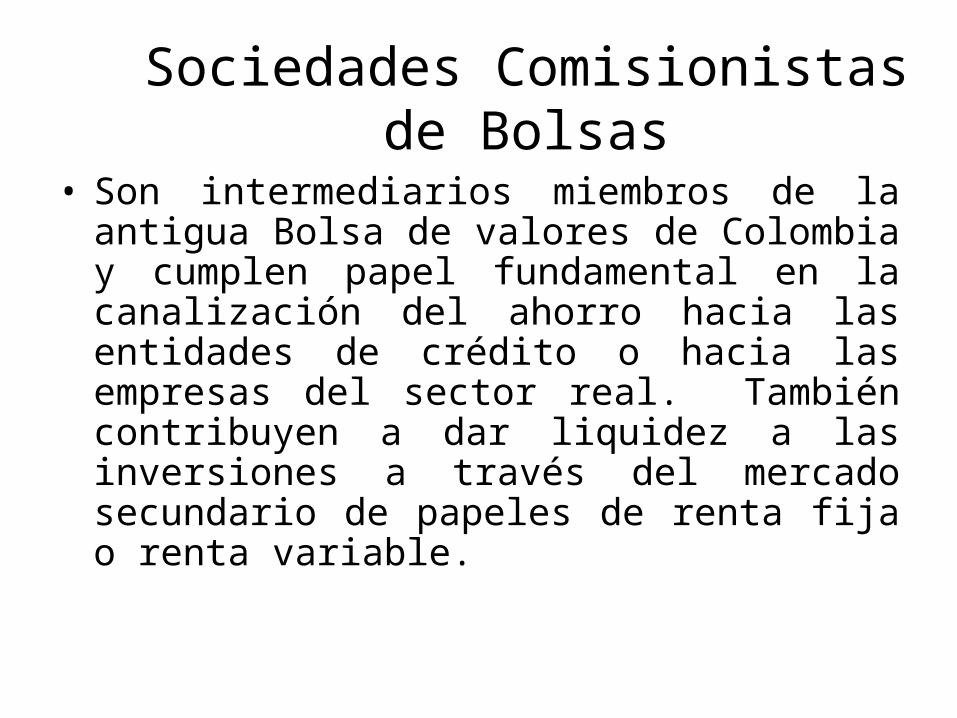

Sociedades Comisionistas de Bolsas

• Son intermediarios miembros de la antigua Bolsa de valores de Colombia y cumplen papel fundamental en la canalización del ahorro hacia las entidades de crédito o hacia las empresas del sector real. También contribuyen a dar liquidez a las inversiones a través del mercado secundario de papeles de renta fija o renta variable.

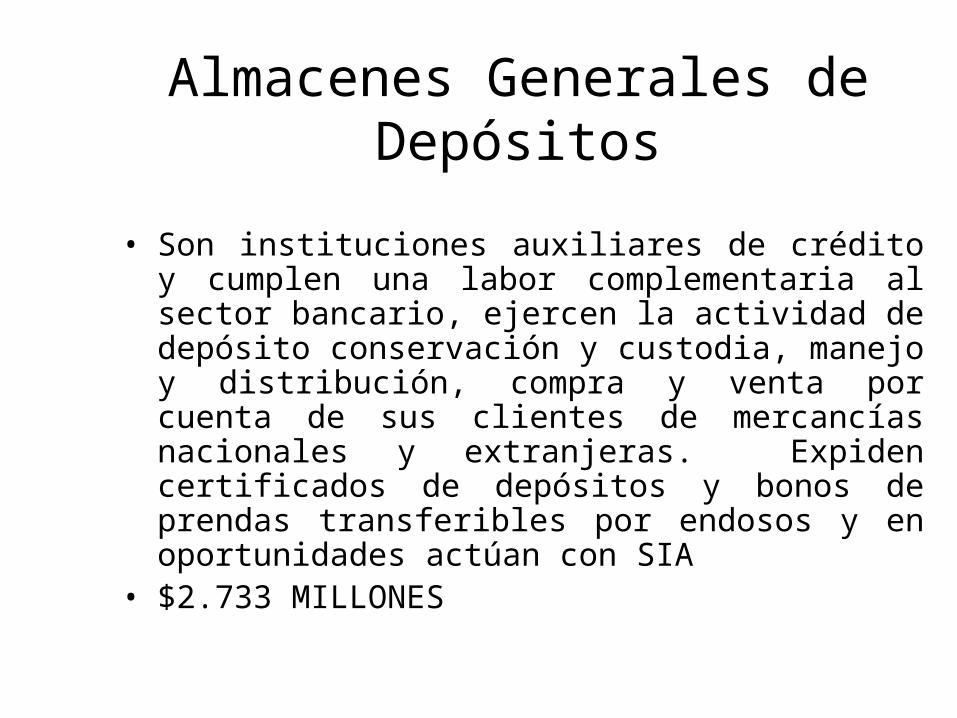

Almacenes Generales de Depósitos

• Son instituciones auxiliares de crédito y cumplen una labor complementaria al sector bancario, ejercen la actividad de depósito conservación y custodia, manejo y distribución, compra y venta por cuenta de sus clientes de mercancías nacionales y extranjeras. Expiden certificados de depósitos y bonos de prendas transferibles por endosos y en oportunidades actúan con SIA

• $2.733 MILLONES

Sociedades Administradoras de Fondos de Pensiones y Cesantías( arts. 30 y s.s. EOSF)

• Nacen en el año de 1990 a raíz de la promulgación de la ley 50- art. 99. Su función es la administración de las cesantías depositadas por los empleadores y los aportes del régimen pensional de aquellas personas afiliadas. Tienen la garantía del Fogafin y deberán reconocer una rentabilidad no menor a la tasa efectiva promedio de captación (DTF)

• $6.831 MILLONES REAJUSTABLE DESDE ENERO 1 DEL 2003 A PARTIR DEL IPC

SOCIEDADES DE CAPITALIZACION• Instituciones Financieras cuyo objeto consiste en estimular el

ahorro mediante la constituciòn , en cualquier forma, de capitales determinados, a cambio de desembolsos ùnicos o periòdicos, con posibilidad o sin ella de reembolsos anticipados por medio de sorteos.

• Para efectos PRACTICOS se incluyen los fondos de valores de las sociedades Comisionistas de bolsa y las sociedades de capitalizaciòn por ejercer actividades de administraciòn del ahorro, dentro de Las SOCIEDADES DE SERVICIOS FINANCIEROS.

ENTIDADES ASEGURADORAS E INTERMEDIARIOS

• ENTIDADES ASEGURADORASCompañìas y cooperativas de seguros y reaseguros• INTERMEDIARIOS DE SEGUROS Corredores, Agencias y los agentes. • INTERMEDIARIOS DE REASEGUROSCorredores de reaseguros

Compañías de Seguros• Su objeto social es la realización de

operaciones de seguros (cobertura de riesgos) bajo las modalidades y los ramos facultados expresamente. Así mismo podrán efectuar operaciones de reaseguro en los términos que establezca el gobierno nacional.

INTERMEDIARIOS DE SEGUROS - Sociedades

• De acuerdo al art. 1347 C.Co. son CORREDORES DE SEGUROS las empresas constituìdas o que se constituyen como sociedades comerciales, colectivas o de responsabilidad limitada, cuyo objeto sea exclusivamente ofrecer seguros, promover su celebraciòn y obtener su renovaciòn a tìtulo de intermediarios entre el asegurador y el reasegurador.

• CAPITAL MINIMO.- 5.500 millones reajustables anualmente.

INTERMEDIARIOS DE SEGUROS :AGENTES Y AGENCIAS

• Son AGENTES COLOCADORES de pòlizas de seguros y de tìtulos de capitalizaciòn las personas naturales que promuevan la celebraciòn de contratos de seguro y de capitalizaciòn y la renovaciòn de los mismos en relaciòn con una o varias compañìas de seguros o sociedades de capitalizaciòn .

• La agencia representa a una o varias compañìas de seguros en un determinado territorio, con las facultades mìnimas del >EOSF

• CAPITAL MINIMO : capital social no inferior a 16 smlmv ( art. 80 numeral 2o. EOSF)

INTERMEDIARIOS DE REASEGUROS• Las sociedades corredoras de reaseguros deberàn constituìrse

bajo la forma de sociedades comerciales y podràn revestir cualquiera de los tipos s9ocietarios previstos en el C.Co; tendràn como OBJETO exclusivo el ofrecimiento del contrato de reaseguros y la promociòn para su celebraciòn o renovaciòn a tpìtulo de intermediario entre las entidades aseguradoras y las reaseguradoras.

• CAPÌTAL MINIMO 22 mil millones

EXPOSICION EN VIDEO BEAM

a) Banca de oportunidadesb) Corresponsalìas bancariasc) Operaciones autorizadas de quienes

conforman la estructura del sectord) Prohibiciones y limitaciones

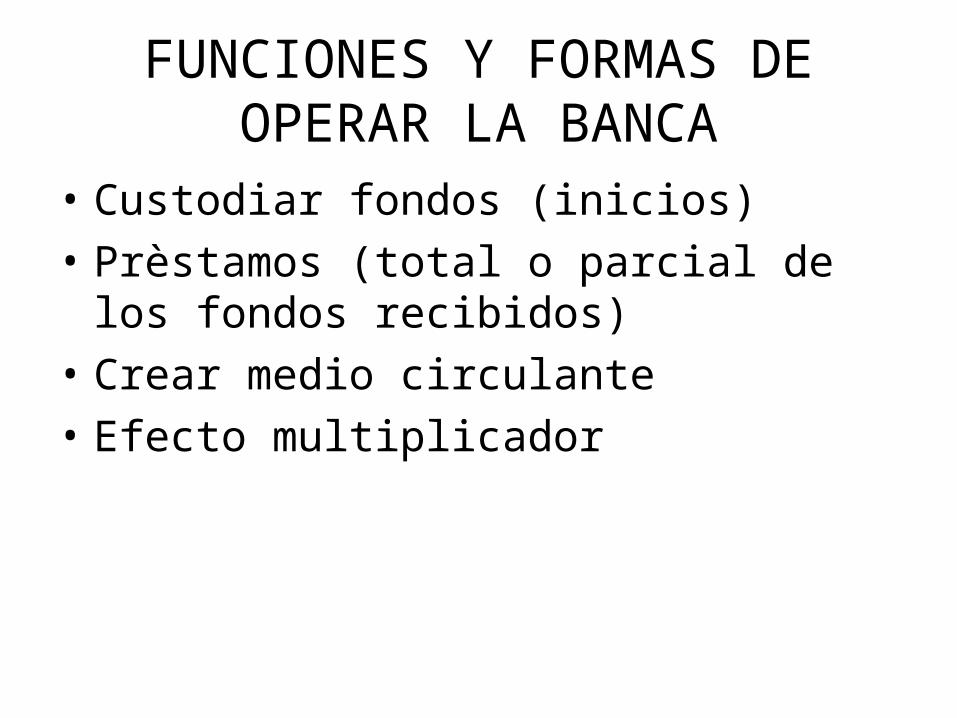

FUNCIONES Y FORMAS DE OPERAR LA BANCA

• Custodiar fondos (inicios)• Prèstamos (total o parcial de los fondos

recibidos)• Crear medio circulante• Efecto multiplicador

FUNCION DE CREAR MEDIO CIRCULANTE

• Los medios circulantes- medios de pago no sòlo son billetes y monedas sino depòsitos bancarios

• PREFERENCIA POR LA LIQUIDEZ, es la cantidad de dinero que el pùblico tienen en su poder por cada peso en depòsitos cuenta corriente.Esta preferencia se obtiene al relacionar el monto del circulante en poder del pùblico con el de los depòsitos en cuenta corriente.varia en el año : 0.3-0.4 DE ENERO A OCTUBRE; 0.7 DICIEMBRE

• 4 x 1000• ENCAJE.- El aumento disminuye medios de pago; la disminuciòn aumenta

capcidad de pago

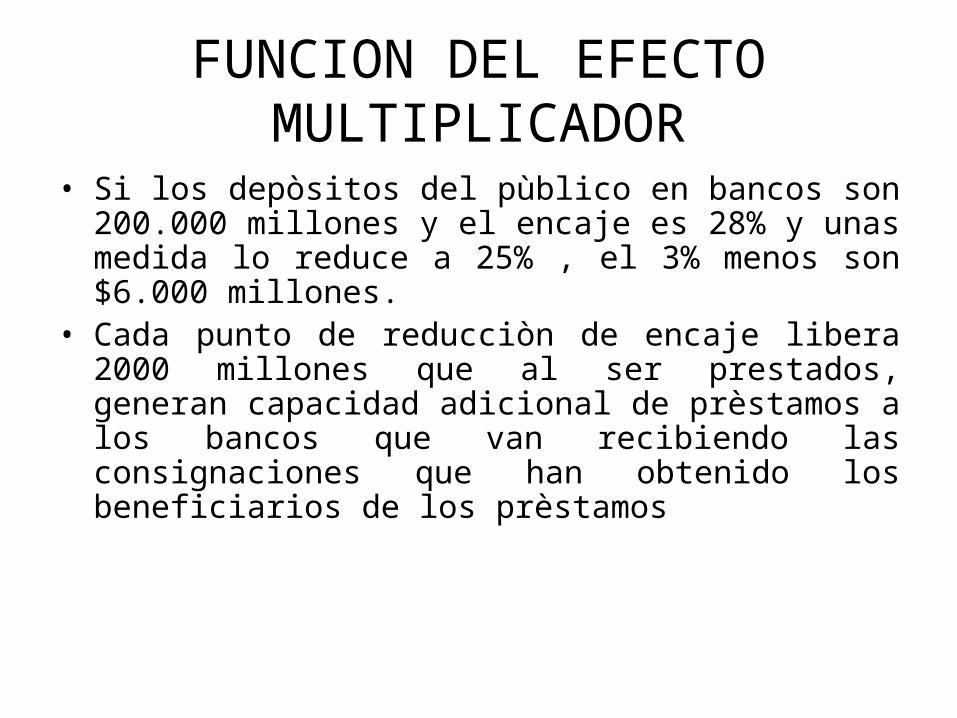

FUNCION DEL EFECTO MULTIPLICADOR

• Si los depòsitos del pùblico en bancos son 200.000 millones y el encaje es 28% y unas medida lo reduce a 25% , el 3% menos son $6.000 millones.

• Cada punto de reducciòn de encaje libera 2000 millones que al ser prestados, generan capacidad adicional de prèstamos a los bancos que van recibiendo las consignaciones que han obtenido los beneficiarios de los prèstamos

OTRAS CAUSAS• INCREMENTO VOLUMEN GENERAL DE

EXPORTACIONES• Incremento en las reservas

Gracias Por su atención

BANCO DE REDESCUENTO• Son organismos de carácter oficial los cuales fueron creados para administrar los

fondos que administraba el Banco de la República y que se nutren de créditos blandos o largo plazo otorgados por los organismos multilaterales, y de las inversiones forzosas de los establecimientos de crédito. Se conocen comúnmente como banca de segundo piso.

• VOLVER A DESCONTAR. Descuentan a los bancos comerciales algunas de las operaciones de crèditos de sus clientes al suministrarles liquidez mediante la compra de los pagarès a cuyo amparo fueron desembolsados los crèditos.

• Son de propiedad mayoritaria del Estado y cada uno de ellos se especializa en otorgar crèditos a actividades econòmicas especìficas.

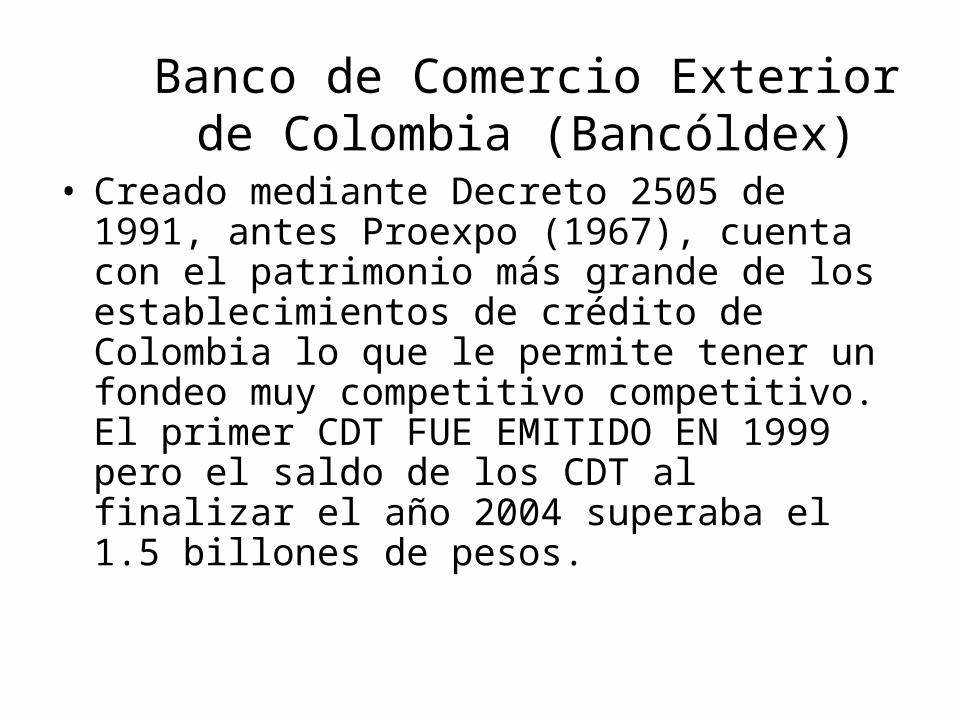

Banco de Comercio Exterior de Colombia (Bancóldex)

• Creado mediante Decreto 2505 de 1991, antes Proexpo (1967), cuenta con el patrimonio más grande de los establecimientos de crédito de Colombia lo que le permite tener un fondeo muy competitivo competitivo. El primer CDT FUE EMITIDO EN 1999 pero el saldo de los CDT al finalizar el año 2004 superaba el 1.5 billones de pesos.

Financiera de Desarrollo Territorial (Findeter)

• Creada en 1989 con un capital de 59.200 millones de pesos (antes-1959- Fondo financiero de desarrollo urbano administrado por BCH y Banrepùblica)

• Su capital pertenece a la naciòn en su mayorìa y el resto a los departamentos, excepto Cauca, Arauca y Norte de Santander.

• Su objeto social es la promoción del desarrollo regional y urbano mediante la financiación de proyectos o programas de inversión, relacionados con todas las actividades propias de desarrollo de una ciudad o regiòn: Ss. Salubridad, vìas, mataderos, telefonìa, campos deportivos.

• Redescuenta crèditos a municipios y demàs entes territoriales<, capta ahorro interno mediante emisiòn de tìtulos; celebra contratos de crèdito interno.

• Vinculado a Minhacienda

Fondo para el Financiamiento del Sector Agropecuario (Finagro)

• Es el banco de redescuento dedicado al fomento del crédito para las actividades del sector agropecuario y actividades conexas.

• Dentro de sus accionistas se encuentra el BBVA en razón a la participación de la cartera agropecuaria de todo el sistema, Banco agrario, Naciòn.

• Sus orìgenes son cuestionados por la captaciòn de tìtulos de desarrollo agropecuario, de forzosa suscripciòn por los establecimientos de crèdito a unas tasas no remunerativas al costo de captaciòn de los mismos

FONDO NACIONAL DE AHORRO• Tiene un caràcter especial de establecimiento de crèdito, pero tambièn es una

sociedad de servicios financieros• Empresa industrial y comercial del estado de caràcter financiero, que

tradicionalmente financiò vivienda a los empleados estatales• Transforma en 1998 – ley 432 para modificar objeto social y ampliar gama

servicios• ACTUALMENTE es una sociedad administradora de fondos de cesantìas pùblicas y

privadas que otroga con dichos recursos crèditos para adquisiciòn de vivienda, `Crèdito educativo afiliados y nùcleo familiar a travès del Icetex

• No construye ni controla directamente La construccion de vivienda sino a travès de las cajas de compensaciòn y entidades de economìa solidaria

INTERVENCIION

• ART. 150 NUMERAL 19 CP

• Corresponde al gobierno Nacional ejercer la intervenciòn de las actividades financiera, aseguradora y demàs actividades relacionadas con el manejo, aprovechamiento e inversiòn de los recursos captados del pùblico.

•REGIMEN• SANCIONATORIO .-

•AUTORIDADES DE • INTERVENCION Y

VIGILANCIA

FOGAFIN• ART. 316 Y S.S. eosf

SUPERFINANCIERA ( Dcto. 4327 del 2005-fusion)

• ARTS. 325 Y S.S. EOSF