ESTADOS FINANCIEROS COMPARATIVOS - bertamartinez.org · notas los siguientes estados financieros...

54

0 ESTADOS FINANCIEROS COMPARATIVOS |

Transcript of ESTADOS FINANCIEROS COMPARATIVOS - bertamartinez.org · notas los siguientes estados financieros...

0

ESTADOS FINANCIEROS COMPARATIVOS ����|����

FUNDACIÓN BERTA MARTÍNEZ DE JARAMILLO ESTADOS FINANCIEROS AÑO 2017 – 2016 (Cifras expresadas en miles de pesos)

1

CONTENIDO 1. ESTADO DE LA SITUACIÓN FINANCIERA ............................................................................. 4

2. ESTADO DE ACTIVIDADES ...................................................................................................... 5

3. ESTADO DE CAMBIOS EN EL ACTIVO NETO ....................................................................... 6

4. ESTADO DE FLUJO DE EFECTIVO .......................................................................................... 7

5. INFORMACIÓN GENERAL ............................................................................................................ 9

6. RESÚMEN DE POLÍTICAS CONTABLES ......................................................................................... 9

6.1. BASES DE PREPARACIÓN ESTADOS FINANCIEROS .................................................................. 9

6.2. BASE DE CONTABILIDAD DE CAUSACIÓN .............................................................................. 10

6.3. IMPORTANCIA RELATIVA Y/O MATERIALIDAD ...................................................................... 10

6.4. DECLARACION EXPLÍCITA Y SIN RESERVAS ............................................................................ 10

6.5. EFECTIVO Y EQUIVALENTES AL EFECTIVO ............................................................................. 11

6.6. INSTRUMENTOS FINANCIEROS ............................................................................................. 11

6.7. CUENTAS POR COBRAR ......................................................................................................... 12

6.8. ACTIVOS DIFERIDOS .............................................................................................................. 12

6.9. PROPIEDAD, PLANTA Y EQUIPO ............................................................................................ 12

6.10. OTROS ACTIVOS................................................................................................................. 15

6.11. OBLIGACIONES FINANCIERAS ............................................................................................ 15

6.12. PROVEEDORES NACIONALES ............................................................................................. 16

6.13. CUENTAS POR PAGAR ....................................................................................................... 16

6.14. IMPUESTOS, GRAVÁMENES Y TASAS ................................................................................ 16

6.15. BENEFICIOS A EMPLEADOS ............................................................................................... 16

6.16. OTROS PASIVOS- CONTRATOS DE CONSTRUCCIÓN .......................................................... 17

6.17. CAPITAL ............................................................................................................................. 19

6.18. SUPERÁVIT DE CAPITAL ..................................................................................................... 19

6.19. ASIGNACIÓN PERMANENTE .............................................................................................. 19

FUNDACIÓN BERTA MARTÍNEZ DE JARAMILLO ESTADOS FINANCIEROS AÑO 2017 – 2016 (Cifras expresadas en miles de pesos)

2

6.20. BENEFICIO NETO O EXCEDENTE DEL PERIODO ................................................................. 19

6.21. RESULTADOS ACUMULADOS ............................................................................................. 20

6.22. INGRESOS POR ACTIVIDADES ORDINARIAS ....................................................................... 20

6.23. ESTADO DE CAMBIOS EN EL ACTIVO NETO ....................................................................... 22

6.24. ESTADO DE FLUJO DE EFECTIVO ........................................................................................ 22

6.25. CIFRAS Y VALORES ............................................................................................................. 23

NOTAS ESPECÍFICAS AL ESTADO DE LA SITUACIÓN FINANCIERA ....................................... 24

7. EFECTIVO Y EQUIVALENTES AL EFECTIVO ........................................................................ 24

8. INSTRUMENTOS FINANCIEROS ........................................................................................... 24

9. CUENTAS POR COBRAR (activo corriente) ...................................................................... 29

10. CUENTAS POR COBRAR (activo no corriente) ............................................................ 30

11. PROPIEDADES, PLANTA Y EQUIPO ................................................................................. 32

12. ACTIVOS DIFERIDOS .......................................................................................................... 35

13. OBLIGACIONES FINANCIERAS ......................................................................................... 35

14. PROVEEDORES .................................................................................................................... 36

15. CUENTAS POR PAGAR ....................................................................................................... 36

16. IMPUESTOS, GRAVÁMENES Y TASAS............................................................................. 36

17. BENEFICIOS A EMPLEADOS ............................................................................................. 37

18. OTROS PASIVOS (contratos) ........................................................................................... 37

19. RESULTADOS ACUMULADOS ........................................................................................... 39

20. BENEFICIO NETO O EXCEDENTE DEL PERIODO ........................................................... 41

NOTAS ESPECÍFICAS AL ESTADO DE ACTIVIDADES ................................................................ 41

21. INGRESOS ACTIVIDADES ORDINARIAS .......................................................................... 41

22. COSTOS DE OPERACIÓN ................................................................................................... 42

23. GASTOS DE OPERACIÓN ................................................................................................... 44

24. PAGOS A CARGOS DIRECTIVOS ....................................................................................... 44

FUNDACIÓN BERTA MARTÍNEZ DE JARAMILLO ESTADOS FINANCIEROS AÑO 2017 – 2016 (Cifras expresadas en miles de pesos)

3

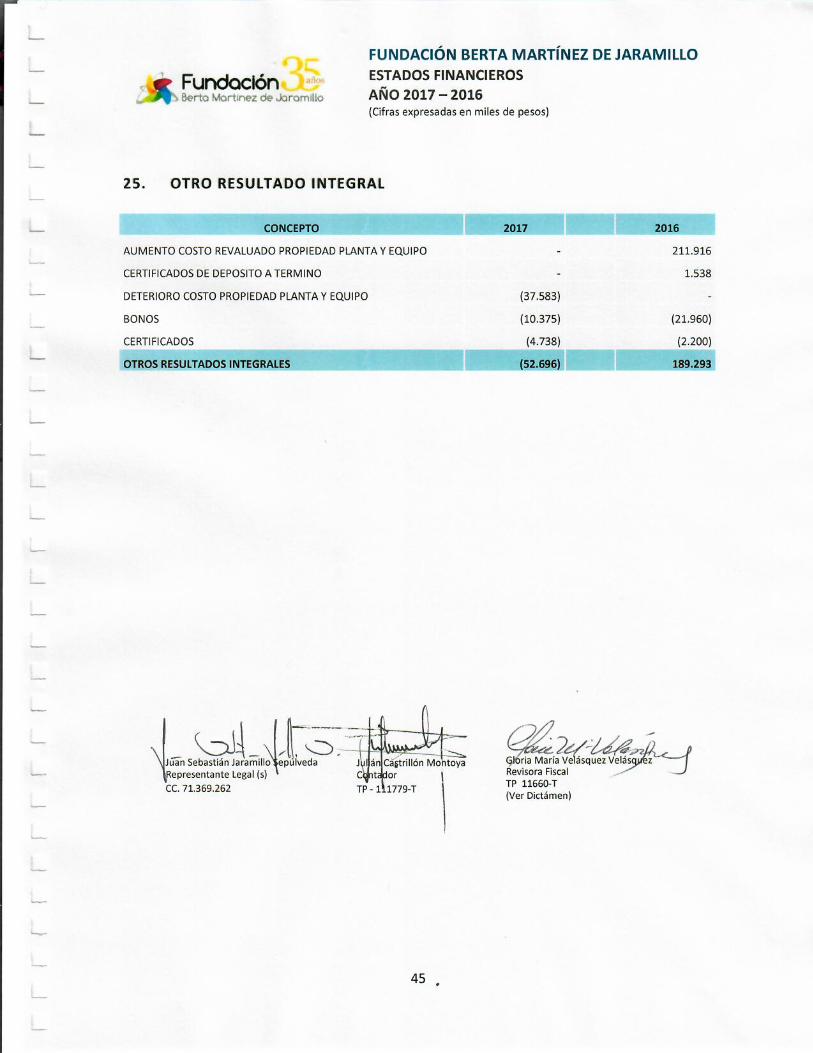

25. OTRO RESULTADO INTEGRAL .......................................................................................... 45

CERTIFICACIÓN ESTADOS FINANCIEROS .................................................................................. 46

DICTÁMEN E INFORME REVISORÍA FISCAL .............................................................................. 47

7

4. ESTADO DE FLUJO DE EFECTIVO INFORMACIÓN COMPARATIVA AÑO 2017 Y 2016

(CIFRAS EXPRESADAS EN MILES DE PESOS)

1. FLUJO DE EFECTIVO DE ACTIVIDADES DE OPERACIÓN 2017

2016

EXCEDENTE O BENEFICIO NETO DEL PERIODO $ 376.587

$ 885.005

AJUSTE A LOS RESULTADOS QUE NO REQUIRIERON UTILIZACIÓN DEL EFECTIVO

En Ingresos Dividendos pagados en acciones -

(11.480)

Valoración por medición a valor razonable NIIF (359.815)

(606.084)

Costo revaluado propiedad planta y equipo -

(211.916)

Costo por medición a costo amortizado -

(1.538)

Utilidad en venta de Inversiones (62.203)

(58.151)

Intereses recibidos (833.002)

(961.592)

Intereses Devengados (79.584)

-

Dividendos (15.421)

(22.900)

En Gastos Depreciación 47.284

44.627

Deterioro Cuentas por Cobrar 15.868 Pérdida por retiro de activos fijos 15.509

-

Valoración por medición a valor razonable NIIF 147.029

257.922

Costo por medición a costo amortizado 15.114

24.160

Deterioro costo revaluado propiedad planta y equipo 37.583

-

Intereses pagados 36.838

107.376

Pérdida por venta de inversiones 32.071

-

Impuesto de renta pagado -

1.951

Ejecución de donaciones en especie (otros activos) -

104.618

Diferencia en cambio 6.874 -

Excedente o Beneficio Neto depurado $ (619.268)

$ (448.002)

VARIACIONES EN CUENTAS DE ACTIVOS Y PASIVOS

Más Disminución, (Menos) Aumento en: Instrumentos Financieros (Derechos Fiduciarios) $ 470.460

$ 1.572.539

Ajuste por avalúo Propiedad Planta y Equipo 165.171 Cuentas por Cobrar 2.484.214

(602.915)

Activos diferidos 19.463

(58.001)

Más Aumento, (Menos) disminución en Proveedores (45.872)

(92.606)

Cuentas por Pagar (2.124.067)

2.383.305

IVA Pagado (1.522)

(8.575)

Impuesto a las ganancias 0

(1.950,56)

Beneficios a empleados (17.770)

16.769

Ajuste por costo revaluado Propiedad Planta y Equipo con cambios en patrimonio (162.687)

0

Variación otros pasivos ( contratos) (138.645)

(5.382.584)

EFECTIVO (FALTANTE) GENERADO POR LA OPERACIÓN $ 29.478

$ (2.622.021)

FUNDACIÓN BERTA MARTÍNEZ DE JARAMILLO ESTADOS FINANCIEROS AÑO 2017 – 2016 (Cifras expresadas en miles de pesos)

9

5. INFORMACIÓN GENERAL

La Fundación Berta Martínez de Jaramillo (en adelante La Fundación) fue constituida por documento privado con reconocimiento de personería jurídica por parte de la Gobernación de Antioquia, mediante la resolución 32909 del 8 de abril de 1983, e inscrita en Cámara de Comercio de Medellín el 25 de abril de 1997. Tiene por objeto promover y desplegar programas de desarrollo social para la protección, asistencia y promoción de los derechos de las poblaciones de especial protección constitucional, especialmente población en situación de vulnerabilidad, exclusión social y discriminación, población en situación de pobreza y pobreza extrema y población rural y campesina, buscando el fomento y mejoramiento de las comunidades a través de su progreso económico, social y cultural. En consecuencia, la Fundación tiene como misión generar oportunidades de inclusión y desarrollo social, con comunidades en situación de vulnerabilidad, mediante la implementación de modelos de gestión y desarrollo social y territorial que contemplen intervenciones en vivienda e infraestructura social, educación y promoción económica y laboral alineados con las Metas de Desarrollo fijadas por la Organización de las Naciones Unidas. Lo anterior será sin ánimo de lucro y con clara inspiración en principios de la justicia social cristiana.

6. RESÚMEN DE POLÍTICAS CONTABLES

A continuación se presenta un resumen de las políticas contables aplicadas para la preparación de los estados financieros.

6.1. BASES DE PREPARACIÓN ESTADOS FINANCIEROS

De acuerdo a la ley 1314 de 2009 y los diferentes decretos que la reglamentan, la Fundación inició durante el 2013 el proceso de convergencia a las Normas Internacionales de Información Financiera (NIIF), aplicando voluntariamente el marco regulatorio para el Grupo 1 que corresponde a la adopción de las NIIF plenas y en el cual la Fundación deberá permanecer al menos durante 3 años, según el art 3º, parágrafo 3º del Decreto 2784 de 2012, modificado por el Decreto 3023 de 2013 (el cual aplicó hasta el año 2015), el Decreto Único Reglamentario 2420 de 2015 que aplicó en 2016 y el decreto 2496 de 2015 que modifica el Decreto 2420 que aplica a partir de 2017 y demás decretos reglamentarios que lo modifiquen.

FUNDACIÓN BERTA MARTÍNEZ DE JARAMILLO ESTADOS FINANCIEROS AÑO 2017 – 2016 (Cifras expresadas en miles de pesos)

10

Atendiendo a las normas referentes al Grupo 1, la Fundación presenta adjunto a estas notas los siguientes estados financieros comparativos con el año anterior: � Estado de la Situación Financiera � Estado de Actividades (También conocido como Estado de Resultado Integral) � Estado de Cambios en el Activo Neto (equivalente al Estado de Cambios en el

Patrimonio) � Estado de Flujo de Efectivo Los estados financieros han sido preparados sobre la base de costo histórico, excepto por aquellas transacciones que según las políticas contables que se incluyen más adelante requieren un método de valoración diferente, ya sea a costo amortizado o a valor razonable.

6.2. BASE DE CONTABILIDAD DE CAUSACIÓN

La Fundación prepara sus estados financieros, con excepción del estado de flujo de efectivo con base en la contabilización de devengo o causación.

6.3. IMPORTANCIA RELATIVA Y/O MATERIALIDAD

La importancia relativa o materialidad se tiene en cuenta para la presentación de los hechos económicos de la Fundación. Para efectos de la revelación, una operación, hecho o transacción es material cuando su cuantía, conocimiento o desconocimiento incide en las decisiones de los usuarios. Para tomar la determinación de la materialidad o importancia relativa, se toman las cifras individuales a revelar, respecto de las cifras totales tanto en el Activo y Pasivo corriente como no corriente, Patrimonio y resultados, considerando un 5% del total como material.

6.4. DECLARACION EXPLÍCITA Y SIN RESERVAS

La administración de la Fundación expresa de manera explícita y sin reservas que los Estados Financieros adjuntos, así como las siguientes notas, se hicieron atendiendo en su totalidad a las Normas Internacionales de Información Financiera adoptadas en Colombia, la Ley 1314 de 2009 y los decretos reglamentarios posteriores expedidos por el Gobierno Nacional para su aplicación.

FUNDACIÓN BERTA MARTÍNEZ DE JARAMILLO ESTADOS FINANCIEROS AÑO 2017 – 2016 (Cifras expresadas en miles de pesos)

11

6.5. EFECTIVO Y EQUIVALENTES AL EFECTIVO

Incluye los recursos disponibles de manera inmediata depositados en cajas menores, cuentas corrientes y de ahorro en bancos nacionales o extranjeros y carteras colectivas a la vista en firmas comisionistas de bolsa y/o entidades fiduciarias. Las cuentas en moneda extranjera se contabilizan al tipo de cambio vigente a fin de mes.

6.6. INSTRUMENTOS FINANCIEROS

Esta cuenta agrupa las inversiones de la Fundación representadas en acciones, bonos, CDT´s y demás títulos valores adquiridos a través de comisionistas de valores, las cuales se agrupan según el modelo de negocio de La Fundación frente a dichos activos, así: Activos financieros medidos a costo amortizado: Corresponde al porcentaje del portafolio de inversión de la Fundación representado en títulos de renta fija que cotizan en el mercado de valores, tales como bonos, certificados de depósito a término y/o títulos de deuda pública, donde la Fundación no los negocia activamente en el mercado de valores, ya que espera recibir los flujos futuros que se derivan del título desde el momento en que se adquiere hasta su vencimiento. La política anterior fue implementada hasta el 31 de Agosto de 2017, ya que a partir de esa fecha por decisión de la Dirección Ejecutiva se cambió el modelo de negocio de la Fundación frente a los títulos de renta fija, optando por negociarlos activamente en el mercado de valores antes de su vencimiento para obtener ingresos producto de su negociación, así como los rendimientos generados durante el tiempo de tenencia. Por lo tanto estos títulos se reclasifican a la categoría de activos financieros medidos a valor razonable.

Activos financieros medidos a valor razonable: Corresponde al porcentaje del portafolio de inversión de la Fundación representado en títulos de renta variable y renta fija que cotizan en el mercado de valores, cuya participación se define en las reuniones de Junta Directiva según las consideraciones del mercado.

Reconocimiento Inicial y Medición Posterior

El reconocimiento inicial de los Instrumentos Financieros medidos tanto a valor razonable como a costo amortizado será por su valor de compra más los costos de adquisición. Cuando se da la venta los costos constituyen un menor valor de la misma.

FUNDACIÓN BERTA MARTÍNEZ DE JARAMILLO ESTADOS FINANCIEROS AÑO 2017 – 2016 (Cifras expresadas en miles de pesos)

12

Se clasifican a corto plazo si su disponibilidad es para negociación inmediata o cuando su vencimiento es inferior a un año y se clasifican a largo plazo si es superior a este tiempo. La medición posterior de los instrumentos financieros medidos a valor razonable se realiza tomando los valores de los títulos al cierre de cada mes indicados por la Bolsa de Valores, que a su vez son reportados en extracto por la firma comisionista que los administra y se compara con el valor que se tiene registrado en libros, la diferencia obtenida se registra como una valorización o desvalorización en el Estado de Actividades.

6.7. CUENTAS POR COBRAR

Son cuentas por cobrar de la Fundación a terceros o a empleados que se otorgan con el fin de contribuir con el mejoramiento de su calidad de vida a través de la adquisición o mejora de vivienda nueva o usada y la realización de estudios de educación superior. Se otorgarán previo cumplimiento de los requisitos señalados en el documento que reglamente la política de créditos. Estos instrumentos no cotizan en el mercado activo y se miden al costo amortizado teniendo en cuenta que dan lugar a flujos futuros en fechas establecidas, ligados a una tasa de interés. Sólo se valoran si existe importancia relativa o materialidad. Las cuentas por cobrar se clasifican, en el Estado de Situación Financiera, como corrientes o no corrientes atendiendo a lo dispuesto en la NIC 1, tal como los instrumentos financieros.

6.8. ACTIVOS DIFERIDOS

En este rubro se contabilizan los gastos pagados anticipadamente como los seguros y arrendamientos, ya que por su naturaleza pueden ser recuperables.

6.9. PROPIEDAD, PLANTA Y EQUIPO

Aplica para los activos clasificados como propiedades, planta y equipo que posee la Fundación al momento de la adopción de las NIIF por primera vez y los que se adquieran con posterioridad a esa fecha de acuerdo con las intenciones de uso y del modelo de negocio.

FUNDACIÓN BERTA MARTÍNEZ DE JARAMILLO ESTADOS FINANCIEROS AÑO 2017 – 2016 (Cifras expresadas en miles de pesos)

13

Clasificación de las propiedades, planta y equipo

La Fundación clasifica su propiedad, planta y equipo en las siguientes categorías y a cada una la Dirección Ejecutiva asigna una vida útil, de acuerdo con las facultades que otorga el párrafo 57 de la NIC 16: � La vida útil se define en términos de la utilidad que se espere que el activo aporte a la

entidad. � Se estima de acuerdo con la experiencia que la entidad tenga con activos similares.

Categoría Vida Útil

(años) Observaciones

Edificios 45* Inmuebles ocupados por la entidad o adquiridos para obtener rentas.

Muebles y equipo de oficina

10 Comprende todo el equipamiento del mobiliario. Escritorios, superficies y divisiones modulares, sillas, archivadores.

Equipo de Cómputo 5 Computadores, impresoras.

Equipo comunicaciones

5 Teléfonos, equipos de redes

Vehículos 5 (*) En el año 2017 se cambió la política para asignar la vida útil para Edificios, que se estaban depreciando a 20 años, esta situación implicó reexpresar los saldos de la propiedad planta y equipo a diciembre 31 de 2016, reconociendo los cambios en los saldos en el año 2017. Este efecto se detalla en la nota específica de la propiedad planta y equipo.

Reconocimiento Inicial

Se reconocerán como propiedades, planta y equipo, aquellos activos que: � Su costo de adquisición sea superior a 1,5 salarios mínimos mensuales legales

vigentes.

� Existe certeza de que la Fundación obtendrá beneficios económicos futuros derivados del mismo, ya sea producto de su uso o venta cuanto la Dirección Ejecutiva lo estime conveniente.

� El costo del activo puede medirse con fiabilidad y se le puede asignar un valor residual.

� El activo no se encuentre disponible para la venta

FUNDACIÓN BERTA MARTÍNEZ DE JARAMILLO ESTADOS FINANCIEROS AÑO 2017 – 2016 (Cifras expresadas en miles de pesos)

14

Los activos que no cumplan con los requerimientos anteriores, serán registrados contablemente como un gasto del periodo y se ingresarán en el inventario de activos fijos de la Fundación, asignando la persona responsable de su uso.

Medición Posterior

Las NIIF reconocen dos sistemas de Medición Posterior: Modelo del Revaluación: Es el valor razonable de un activo que pueda medirse con fiabilidad. Se medirán bajo el modelo de costo revaluado únicamente los inmuebles. Para tal efecto al cierre de cada año, la gerencia decidirá si amerita la contratación de los servicios de un valuador técnico que de acuerdo con las normas vigentes en materia de valoración de inmuebles determinará el valor razonable de los activos, o se tomará el valor asignado por el seguro actualizado del año para la liquidación de las primas. Esta valoración se hará como mínimo cada tres años. Una vez establecido el valor razonable del activo, este se comparará con el valor en libros; esto es, el valor inicial por el cual se reconoció el activo menos las depreciaciones y el deterioro de su valor; dando origen a una valorización que se contabilizará como un mayor valor del activo contra la cuenta de Superávit por Valorización en Patrimonio, o a una Desvalorización, la cual se origina cuando el valor en libros es mayor que el valor razonable y se contabilizará como deterioro del valor, restando del activo, contra la cuenta Deterioro en el Estado de Actividades (o Resultados) o como menor valor de las Valorizaciones si ésta tiene saldo. Modelo del Costo: Es el resultado de restar al valor del activo con posterioridad a su reconocimiento como propiedad, planta y equipo, la depreciación acumulada y el deterioro acumulado. Mediante este método se medirán el resto de los activos clasificados como propiedad, planta y equipo de la Fundación. Depreciación

Todos los activos clasificados dentro de la propiedad, planta y equipo se depreciarán bajo el método de línea recta, de acuerdo con la vida útil asignada y el valor residual establecido al momento del reconocimiento inicial.

FUNDACIÓN BERTA MARTÍNEZ DE JARAMILLO ESTADOS FINANCIEROS AÑO 2017 – 2016 (Cifras expresadas en miles de pesos)

15

Deterioro y baja en cuentas

Al cierre de cada periodo anual se deberá revisar la vida útil de los activos, su valor residual y si existen indicios de deterioro con el fin de actualizar los valores que servirán de base para la aplicación de los dos modelos de medición posterior. Se darán de baja aquellos activos: � Sobre los que se haya dispuesto por efecto de venta, donación, etc. � Sobre los cuales no se espera obtener un beneficio económico o que no están en

condiciones de ser utilizados por causas como el deterioro o la obsolescencia. La contrapartida se incluirá en resultados del ejercicio, en el estado de otros resultados integrales.

6.10. OTROS ACTIVOS

Esta cuenta maneja los activos diferentes a los mencionados anteriormente, así como aquellos que se reciben como donación para ser utilizados en el desarrollo de los proyectos de la Fundación.

6.11. OBLIGACIONES FINANCIERAS

En este grupo se registran: � Sobregiros Bancarios: son los saldos de las cuentas corrientes bancarias que quedan

en sobregiro al final del periodo sobre el cual se informa.

� Saldos de Tarjetas de crédito tanto en moneda nacional como en moneda extranjera, la cual se convierte al tipo de cambio vigente a fin de mes.

� Pasivos financieros a costo amortizado: Sólo se tomarán pasivos financieros para

atender necesidades de liquidez en el corto plazo, previa autorización de la Junta Directiva.

� Repos o Simultáneas: Son operaciones de financiación para generar liquidez en el

corto plazo donde el patrimonio de la Fundación se utiliza como garantía de pago.

FUNDACIÓN BERTA MARTÍNEZ DE JARAMILLO ESTADOS FINANCIEROS AÑO 2017 – 2016 (Cifras expresadas en miles de pesos)

16

6.12. PROVEEDORES NACIONALES

Se registran en estas cuentas las acreencias que la Fundación posee al cierre del ejercicio contable y que están representadas en facturas por adquisición de bienes y servicios recibidos de terceros dentro del país, y/o en los diferentes contratos de construcción o prestación de servicios suscritos por la Fundación. La entidad no cuenta con proveedores en el exterior y las facturas tienen una antigüedad que no supera los 2 meses en general, ya que su política de pagos está dentro de los 5 y 20 días del mes siguiente.

6.13. CUENTAS POR PAGAR

Contiene este ítem los valores generados en actas pendientes de pago a subcontratistas de obra y se manejan de la misma manera definida en contratos de construcción. Igualmente, el valor de las deudas pendientes con entidades oficiales como retención en la fuente, aportes a entidades de Salud, Pensión y Parafiscales.

6.14. IMPUESTOS, GRAVÁMENES Y TASAS

Se contabiliza en esta cuenta los valores pendientes de pago al cierre del periodo, por concepto de Iva, Industria y Comercio y Renta. En cuanto al impuesto de industria y comercio, la Fundación está exenta en el Municipio de Medellín, pero durante el año 2017 se facturaron ingresos por honorarios de gerencia integral del proyecto de Salgar que generaron impuesto de industria y comercio en ese municipio, el cual fue cruzado con las retenciones que practicó el Fondo Nacional para la Gestión del Riesgo de Desastres como entidad contratante, generando un saldo a pagar por ese concepto.

6.15. BENEFICIOS A EMPLEADOS

Aplica para todos los pagos realizados por la Fundación a sus empleados, que se derivan del desarrollo de las actividades inherentes al cargo, dentro del marco legal de su contrato de trabajo, vigentes a la fecha de adopción de las NIIF por primera vez y los beneficios que se definan con posterioridad a esa fecha. Se contabiliza contra resultados del ejercicio. Al cierre del periodo contable anual se revisarán los saldos en el pasivo acumulados de acuerdo con el reconocimiento inicial y se establecerá el valor real del beneficio al empleado, que deberá ser pagado dentro de los doce meses siguientes. Cualquier diferencia entre el valor acumulado y el valor a pagar se ajustará contra el gasto del periodo contable anual aumentándolo o disminuyéndolo según su naturaleza.

FUNDACIÓN BERTA MARTÍNEZ DE JARAMILLO ESTADOS FINANCIEROS AÑO 2017 – 2016 (Cifras expresadas en miles de pesos)

17

La Fundación no cuenta con políticas definidas de beneficios especiales para el personal clave de la gerencia. Las bonificaciones son definidas cada año para todo el personal o como incentivo de acuerdo con la participación de éste en trabajos especiales. No existen beneficios post-empleo.

6.16. OTROS PASIVOS- CONTRATOS DE CONSTRUCCIÓN

Aplica para los contratos de construcción de vivienda e infraestructura social que son desarrollados por la Fundación como un proyecto propio en el marco de su objeto social, o cuando actúa como Gerente Integral en el desarrollo de un contrato de mandato o administración delegada, mediante el cual puede llegar a recibir ingresos por honorarios o participar como financiador.

Reconocimiento Inicial

Contratos de Mandato o Administración Delegada Aportes: Los aportes serán registrados de acuerdo con los valores comprometidos contractualmente y a nombre de cada una de las entidades encargadas de financiar el proyecto. Se registrará en calidad de pasivo en el estado de situación financiera, sin cambios en resultados, ya que no incrementan el patrimonio de la entidad. Si alguna entidad entrega los aportes en calidad de donación estos serán reconocidos de acuerdo con la política de ingresos de actividades ordinarias. Ejecución: La ejecución será registrada de acuerdo con los comprobantes de costos y los gastos reembolsables pagados por el contratista y legalizados mediante actas o lotes. Cuando se contraten servicios con otros terceros diferentes al constructor, se procederá al registro de la ejecución de acuerdo con las condiciones de pago establecidas en el contrato. Su registro será igualmente en el pasivo de forma independiente a los aportes recibidos, de manera que permita identificar el saldo por ejecutar de los mismos.

FUNDACIÓN BERTA MARTÍNEZ DE JARAMILLO ESTADOS FINANCIEROS AÑO 2017 – 2016 (Cifras expresadas en miles de pesos)

18

Contratos Proyectos Propios Aportes: La Fundación financia los proyectos propios con los ingresos obtenidos en el desarrollo de su objeto social, por lo tanto su reconocimiento inicial se realizará de acuerdo con la política de ingresos de actividades ordinarias. Si alguna entidad se llega a vincular a un proyecto propio y el recurso aportado no es entregado en calidad de donación, este se registrará según los criterios de los aportes de contratos de mandato o administración delegada. Ejecución: La ejecución de los proyectos propios se registra de acuerdo con la facturación generada por el contratista con cambios en el estado de resultados, ya que tiene relación de causalidad con los ingresos obtenidos por la Fundación, con excepción de la ejecución de los aportes que por su naturaleza se registren en cuentas de pasivo. Al igual que en la ejecución de los contratos de mandato, si se contratan servicios con otros terceros diferentes al constructor, se procederá al registro de la ejecución de acuerdo con las condiciones de pago establecidas en el contrato. Medición Posterior

Al cierre del periodo sobre el cual se informa se deberán revisar los valores registrados tanto en los aportes como en la ejecución y se deberá proceder así: Aportes: Se revisarán los aportes comprometidos por cada entidad y registrados en cada uno de los contratos, los cuales serán ajustados en caso de que exista certeza de variación en el aporte inicialmente registrado. Ejecución: Para el caso de proyectos contratados bajo la modalidad de contratos de mandato o administración delegada se calculará el porcentaje de ejecución financiera tomando como referencia la ejecución registrada contablemente contra el presupuesto y el resultado será comparado con el porcentaje de avance de obra reportado en los informes técnicos del proyecto con corte a la misma fecha del periodo sobre el que se informa, la diferencia porcentual será el ajuste que deba realizarse a la ejecución del proyecto. Los proyectos contratados bajo la modalidad de construcción a todo costo o que correspondan a estudios, diseños y asesorías para el desarrollo del proyecto, se medirán de acuerdo con el porcentaje de labor ejecutada del contratista correspondiente.

FUNDACIÓN BERTA MARTÍNEZ DE JARAMILLO ESTADOS FINANCIEROS AÑO 2017 – 2016 (Cifras expresadas en miles de pesos)

19

6.17. CAPITAL

La Fundación cuenta con un capital que fue aportado por su fundador, el cual permanece inalterable.

6.18. SUPERÁVIT DE CAPITAL

Se registró en esta cuenta el valor de la donación recibida por la Fundación de una finca en el Municipio de Barbosa del Departamento de Antioquia, así como los locales existentes en el barrio La Cruz cuya posesión ya fue reconocida por Catastro Municipal a nombre de la entidad desde años atrás.

6.19. ASIGNACIÓN PERMANENTE

Son aquellos excedentes de la Fundación que por decisión de la Junta Directiva, como máximo órgano directivo, se han reservado para realizar inversiones cuyos rendimientos permitan el desarrollo permanente del objeto social de la Fundación.

6.20. BENEFICIO NETO O EXCEDENTE DEL PERIODO

Se llevan a esta cuenta los resultados del período, los cuales según las NIIF se pueden presentar de dos maneras: � En un Estado Integral único, presentando el resultado del período y a continuación los

Otros Resultados Integrales. � En dos Estados de Resultados separados. La Fundación optó por el primer método, el cual se presenta como Estado de Actividades, donde se muestran todos los ingresos, costos y gastos en general causados normalmente durante el año corriente y en otro resultado integral se lleva el resultado de las valoraciones contabilizadas, según las NIIF, al costo amortizado, así como también las revaluaciones a propiedades, planta y equipo.

FUNDACIÓN BERTA MARTÍNEZ DE JARAMILLO ESTADOS FINANCIEROS AÑO 2017 – 2016 (Cifras expresadas en miles de pesos)

20

6.21. RESULTADOS ACUMULADOS

Esta cuenta agrupa el saldo correspondiente a: � Los excedentes obtenidos por la Fundación antes de 2004, año en el que sale el decreto 4400

del Gobierno Nacional que reglamenta la destinación de los excedentes obtenidos por las

entidades sin ánimo de lucro.

� El valor contabilizado por el resultado de la transición a las NIIF, a primero de enero de 2014,

cuando se trasladaron al nuevo marco normativo los saldos de las cuentas que quedaron a

diciembre 31 de 2013 en la contabilidad que se manejaba de acuerdo a las normas locales,

según el decreto 2649 de 1993; este resultado fue el producto de las valorizaciones, ajustes y

desvalorizaciones realizadas a los activos y pasivos de la entidad.

� Las ejecuciones de excedentes de periodos anteriores según las disposiciones por la junta

directiva en la aprobación de los estados financieros.

� Los movimientos en el superávit por valorización producto de la medición posterior del costo

revaluado de la propiedad planta y equipo.

� El valor de los otros resultados integrales que se reportan de forma separada en el estado de

actividades.

6.22. INGRESOS POR ACTIVIDADES ORDINARIAS

Clasificación de los ingresos

De acuerdo con el alcance de la presente política, los ingresos de la Fundación se clasifican en: Donaciones: Atendiendo a las disposiciones del Código de Comercio y normas tributarias, la Fundación solo recibe las donaciones que dan derecho a descuento tributario para el donante según el artículo 125-2 del estatuto tributario (dinero, títulos valores y otros activos). Honorarios: � Por prestación de servicios sociales: Corresponde a los ingresos generados por ofrecer

a un tercero, el conocimiento adquirido en el ejercicio de su objeto social en calidad de consultoría y/o asesoría mediante un contrato que así lo determine.

FUNDACIÓN BERTA MARTÍNEZ DE JARAMILLO ESTADOS FINANCIEROS AÑO 2017 – 2016 (Cifras expresadas en miles de pesos)

21

� Por gerencia integral de proyectos: Se reciben cómo remuneración por la

coordinación, técnica, social y financiera de proyectos de construcción de vivienda e infraestructura social de acuerdo con la política definida para estos.

� Operaciones instrumentos financieros:

Intereses: Son los rendimientos financieros de los títulos de renta fija y los fondos de inversión colectiva, los cuales serán contabilizados al momento de ser recibidos y/o causados si al fin de mes se ha generado el derecho a recibirlos. Dividendos: Se reciben como rendimiento de los títulos de renta variable y, serán contabilizados en el momento en que sean decretados por la entidad emisora y sea exigible su pago.

Reconocimiento Inicial

El reconocimiento de actividades ordinarias se da cuando es probable que los beneficios económicos futuros fluyan a la entidad en forma de efectivo o equivalentes al efectivo y estos puedan ser medidos con fiabilidad. Los beneficios pueden ser medidos con fiabilidad cuando se cumplen las siguientes condiciones: � Cuando el valor de la transacción pueda ser identificado.

� Cuando es probable que la entidad reciba los beneficios económicos asociados a la

transacción.

� Los costos incurridos o por incurrir en la transacción pueden ser medidos con fiabilidad.

Adicionalmente, según el tipo de ingresos de actividades ordinarias se deben tener en cuenta las siguientes condiciones: Para el caso de ingresos por honorarios por prestación de servicios sociales y gerencia integral, el grado de realización de la transacción al final del periodo sobre el que se informa debe ser medido con fiabilidad.

FUNDACIÓN BERTA MARTÍNEZ DE JARAMILLO ESTADOS FINANCIEROS AÑO 2017 – 2016 (Cifras expresadas en miles de pesos)

22

El grado de realización de la transacción se definirá mediante los siguientes métodos:

a) Método de la inspección de los trabajos ejecutados, inspección que se justificará mediante informe de un tercero encargado de la interventoría o supervisión de los proyectos que la fundación desarrolla.

b) Método de la proporción de los costos incurridos hasta la fecha, es decir, los costos

de los servicios ya ejecutados, sobre el costo total presupuestado, que se generará de acuerdo con la información registrada en la contabilidad de la entidad.

Medición Posterior

Al cierre del periodo sobre el que se informa se deberá revisar si ha surgido algún grado de incertidumbre de la recuperación de un saldo ya incluido como ingreso de actividades ordinarias, en cuyo caso dicho saldo debe reconocerse como un gasto, en lugar de reversar el ingreso inicialmente reconocido. Otros Ingresos Se incluyen los ingresos por venta de bienes y las recuperaciones de costos y gastos del ejercicio o de ejercicios anteriores; así como todos aquellos que no tengan que ver con la actividad ordinaria de la Fundación

6.23. ESTADO DE CAMBIOS EN EL ACTIVO NETO

En este informe se reflejan las variaciones ocurridas en el patrimonio en el período contable y comparativamente con el período anterior, tales como los excedentes del período, su reclasificación a Asignaciones permanentes, su ejecución y; en general, cualquier cambio que presente el patrimonio y que obedezca a disposiciones legales o de la asamblea de accionistas contempladas en las respectivas actas.

6.24. ESTADO DE FLUJO DE EFECTIVO

Presenta un detalle de las entradas y salidas de efectivo, su manejo y variación durante el periodo sobre el que se informa. Existen dos métodos para la presentación del Estado de Flujo de Efectivo aceptados por las NIIF, el método directo y el método indirecto, por lo tanto, para la presentación de estos Estados Financieros se usa el método indirecto. Este método permite la clasificación del Flujo de efectivo en:

FUNDACIÓN BERTA MARTÍNEZ DE JARAMILLO ESTADOS FINANCIEROS AÑO 2017 – 2016 (Cifras expresadas en miles de pesos)

23

Actividades de operación. Son las actividades que constituyen la principal fuente de ingresos de la entidad, así como otras actividades que no puedan ser clasificadas como de inversión o financiación. Se parte de la utilidad de operación, restando aquellas partidas que aunque la afectan, no generan aumento ni disminución en el efectivo. A la utilidad operacional se le suman otras partidas no operacionales que también modifican la utilidad y generaron o utilizaron efectivo. Actividades de inversión. Son las de adquisición y disposición de activos a largo plazo, así como de otras inversiones no incluidas en equivalente de efectivo. Actividades de financiación. Son las actividades que producen cambios en el tamaño y composición de los capitales propios y en los préstamos tomados por la entidad. En la Fundación básicamente su variación se genera en los préstamos recibidos y cancelados y en la ejecución de excedentes de ejercicios anteriores, ordenada mediante acta de la Junta Directiva.

6.25. CIFRAS Y VALORES

Los Estados Financieros adjuntos se presentan en miles de pesos colombianos. Como moneda extranjera se maneja el dólar, el cual se convirtió a pesos colombianos en los Estados Financieros al tipo de cambio de cierre del año que fue de $ 2984.00 para el año 2017 y de $ 3,000.71 para el año 2016.

FUNDACIÓN BERTA MARTÍNEZ DE JARAMILLO ESTADOS FINANCIEROS AÑO 2017 – 2016 (Cifras expresadas en miles de pesos)

24

NOTAS ESPECÍFICAS AL ESTADO DE LA SITUACIÓN FINANCIERA

7. EFECTIVO Y EQUIVALENTES AL EFECTIVO

CONCEPTO 2017 2016

CAJAS MENORES 716 1.194

CUENTAS CORRIENTES MONEDA NACIONAL 58.074 182.782

CUENTAS CORRIENTES MONEDA EXTRANJERA (1) 11.384 122.132

BANCOS 107.783 9.666

CARTERAS COLECTIVAS (2) 1.547.617 1.550.492

TOTAL EFECTIVO Y EQUIVALENTES AL EFECTIVO $ 1.725.573 $ 1.866.267

(1) Saldo cuenta corriente Bancolombia Panamá en USD USD 3.815

USD 40.701

(2) Dentro de las carteras colectivas se encuentra un fondo de inversión en rentas inmobiliarias administrado por BTG PACTUAL. Aunque su naturaleza es la de un fondo de inversión colectiva, no es un recurso de disponibilidad inmediata, ya que su finalidad es de inversión a largo plazo con la capitalización de sus rendimientos.

$ 1.196.547 $ 1.103.827

8. INSTRUMENTOS FINANCIEROS

Instrumentos Financieros Activo Corriente

CONCEPTO 2017 2016

ACCIONES (1) 380.131 1.237.820

BONOS MONEDA NACIONAL (2) 5.302.004 1.258.162

BONOS MONEDA EXTRANJERA (3) - 1.455

CDT´S MONEDA NACIONAL 3.585.475 500.673

FIDEICOMISOS MONEDA NACIONAL 26.034 496.494

TOTAL INSTRUMENTOS FINANCIEROS [ACTIVO CORRIENTE] $ 9.293.643 $ 3.494.605

(1) El valor correspondiente a los títulos de renta variable (acciones) al cierre de cada año, estaba representado por

los siguientes emisores:

FUNDACIÓN BERTA MARTÍNEZ DE JARAMILLO ESTADOS FINANCIEROS AÑO 2017 – 2016 (Cifras expresadas en miles de pesos)

25

NIT NOMBRE ACC VR

RAZONABLE 2017 ACC

VR RAZONABLE

2016

ULTRASERFINCO

811.030.322 CELSIA S.A E.S.P - - - 79.799 4 321.191

890.900.266 GRUPO ARGOS S.A - - - 34.100 18 618.574

890.900.608 ALMACENES ÉXITO S.A. - - - 6.125 15 91.263

899.999.068 ECOPETROL S.A 104.850 2 231.719 149.850 1 206.793

TOTAL ULTRASERFINCO 104.850 2 231.719 269.874 38 1.237.820

BTG PACTUAL

860.002.964 BANCO DE BOGOTA 2.200 67 148.412 - - -

TOTAL BTG PACTUAL 2.200 148.412 - -

TOTAL ACCIONES 107.050 380.131 269.874 1.237.820

(2) A continuación presentamos la composición del porfolio de instrumentos financieros de renta fija del activo

corriente, la columna COM, indica el comisionista que custodia el título (VB=Valores Bancolombia | US= Ultraserfinco| BTG=BTG Pactual)

NIT NOMBRE COM. CARACTERÍSTICAS

2016 TASA | VENCIMIENTO | PERIODOS

860034313 BANCO DAVIVIENDA S.A VB IPC + 5,25% FEB 24 - 2017 T.V. 500.193

860034313 BANCO DAVIVIENDA S.A VB IBR + 2,05%|NOV 10 - 2017|M.V 250.206

890100251 CEMENTOS ARGOS S.A US IPC + 3,17%|NOV 23 - 2017|S.V. 507.763

TOTAL BONOS MONEDA NACIONAL 1.258.162

860007738 BANCO POPULAR S.A. US IPC + 2,40%|OCT 07 - 2017|A.V 100.673

890903938 BANCOLOMBIA S.A. VB IPC + 2,10%|FEB 21 - 2017|T.V. 400.000

TOTAL CDT´S MONEDA NACIONAL 500.673

TOTAL TITULOS DE RENTA FIJA 1.758.835

La política contable de los Instrumentos Financieros en cuanto a su medición posterior, se realiza de acuerdo con la clasificación de estos, siguiendo los parámetros establecidos en los párrafos 4.1.1 y 4.1.2 de la NIIF 9- Instrumentos Financieros, norma incorporada en el anexo técnico 1.1 del decreto 2496 de 2015 que modifica el decreto 2420 de 2015 Único Reglamentario de las Normas de Contabilidad, de Información Financiera y de Aseguramiento de la Información. Los párrafos relacionados indican: 4.1.1 A menos de que aplique el párrafo 4.1.5, una entidad clasificará los activos financieros según se midan

posteriormente a costo amortizado, a valor razonable con cambios en otro resultado integral o a valor razonable con

cambios en resultados sobre la base de los dos siguientes:

FUNDACIÓN BERTA MARTÍNEZ DE JARAMILLO ESTADOS FINANCIEROS AÑO 2017 – 2016 (Cifras expresadas en miles de pesos)

26

(a) del modelo de negocio de la entidad para gestionar los activos financieros y

(b) de las características de los flujos de efectivo contractuales del activo financiero.

4.1.2 Un activo financiero deberá medirse al costo amortizado si se cumplen las dos condiciones siguientes:

(a) El activo financiero se conserva dentro de un modelo de negocio cuyo objetivo es mantener los activos financieros

para obtener los flujos de efectivo contractuales y

(b) las condiciones contractuales del activo financiero dan lugar, en fechas especificadas, a flujos de efectivo que son

únicamente pagos del principal e intereses sobre el importe del principal pendiente. Los párrafos B4.1.1 a B4.1.26

proporcionan guías sobre cómo aplicar estas condiciones.

4.1.2A Un activo financiero deberá medirse a valor razonable con cambios en otro resultado integral si se cumplen las

dos condiciones siguientes:

(a) el activo financieros se mantiene dentro de un modelo de negocio cuyo objetivo se logra obteniendo flujos de efectivo

contractuales y vendiendo activos financieros y

(b) las condiciones contractuales del activo financiero dan lugar, en fechas especificadas, a flujos de efectivo que son

únicamente pagos del principal e intereses sobre el importe del principal pendiente. Los párrafos B4.1.1 a B4.1.26

proporcionan guías sobre cómo aplicar estas condiciones.

De acuerdo con lo anterior, y según el modelo de negocio de la Fundación la medición posterior de los títulos de renta variable se realiza a valor razonable, mientras que la medición posterior de los títulos de renta fija se venía realizando a costo amortizado. La Dirección Ejecutiva en el mes de Agosto de 2017, consideró pertinente cambiar el modelo de negocio frente a los títulos de renta fija, buscando obtener beneficios adicionales producto de la negociación de los mismos según las oportunidades del mercado de valores. Es así como con corte al 31 de Agosto de 2017, los instrumentos financieros de renta fija que formaban parte del portafolio, se reclasificaron a Instrumentos Financieros medidos a valor razonable. Esta reclasificación se realizó de forma prospectiva, es decir, a partir de esa fecha, de acuerdo con lo establecido en el párrafo 5.6.2 de la NIIF 9 Reclasificación de activos

financieros, reconociendo el efecto de la reclasificación en el Estado de Actividades, cuyo efecto neto fue una valorización de $ 55.431 (cincuenta y cinco millones cuatrocientos treinta y un mil pesos)

FUNDACIÓN BERTA MARTÍNEZ DE JARAMILLO ESTADOS FINANCIEROS AÑO 2017 – 2016 (Cifras expresadas en miles de pesos)

27

El siguiente cuadro indica cual fue el efecto en la reclasificación por cada título.

Por esta razón al cierre del periodo que se informa, los instrumentos financieros de renta fija se agrupan en el activo corriente, ya que cumple con las condiciones del párrafo 66 de la NIC 1, específicamente, porque”… (a) se espera realizar el activo, o tiene la intención de venderlo o consumirlo en su ciclo normal de operación; (b) mantiene el activo principalmente con fines de negociación…” El portafolio de los instrumentos financieros de renta fija al cierre del año 2017, era el siguiente:

NIT NOMBRE CARACTERÍSTICAS

2017 TASA | VENCIMIENTO | PERIODOS

800.149.923 BANCO DE COMERCIO EXTERIOR DE BTG 6,918%| AGO 09-2022| T.V 514.995

811.012.271 GRUPO DE INVERSIONES SURAMERIC BTG IPC + 3,19%| FEB 23-2024| T.V 610.626

890.100.251 CEMENTOS ARGOS S.A BTG IPC + 3,64%| MAY 30-2030| T.V 500.130

900.378.212 BANCO W S.A. US 6,98%| NOV 29-2019| T.V 356.808

800.216.181 GRUPO AVAL ACCIONES Y VALORES VB IPC + 2,69%| JUN 28-2020| T.V 499.345

800.242.106 SODIMAC COLOMBIA S.A VB 5,27%| MAR 09-2019| T.V 513.770

811.030.322 CELSIA S.A E.S.P VB IPC + 4,3% | DIC 11-2019| T.V 517.540

860.007.335 BANCO CAJA SOCIAL S.A. VB IPC + 4,72%| MAY - 2016 | T.V 545.070

860.025.900 ALPINA PRODUCTOS ALIMENTICIOS VB IPC + 6,70%| JUN 10-2020| T.V 529.775

890.105.526 PROMIGAS S.A E.S.P VB IPC + 5,40%| AGO 27-2019| T.V 210.070

899.999.082 GRUPO ENERGIA BOGOTA S.A. E.S. VB IPC + 3,19% FEB 28-2024| T.V 503.875

TOTAL BONOS MONEDA NACIONAL 5.302.004

NIT EMISOR COMTIPO

TÍTULO

COSTO

AMORTIZADO

INTERESES

DEVENGADOS

AL 31-AGO-17

TOTAL COSTO

AMORTIZADO

DEL TÍTULO

VALOR

RAZONABLE

MEDICIÓN

(+) VALORIZACIÓN

(-) PERDIDA X

VALOR

800216181 GRUPO AVAL ACCIONES Y VALORES S.A. VB BONO 500.566 5.229 505.795 504.410 (1.385)

800242106 SODIMAC COLOMBIA S.A. VB BONO 520.210 7.379 527.589 524.920 (2.669)

811030322 CELSIA S.A E.S.P VB BONO 500.096 6.571 506.667 525.035 18.368

860007335 BANCO CAJA SOCIAL S.A. VB BONO 500.157 3.579 503.736 542.255 38.519

860025900 ALPINA PRODUCTOS ALIMENTICIOS VB BONO 503.305 4.404 507.709 530.385 22.676

890105526 PROMIGAS S.A E.S.P VB BONO 200.221 3.129 203.350 209.184 5.834

899999082 EMPRESA DE ENERGIA DE BOGOTA VB BONO 500.109 2.942 503.050 499.305 (3.745)

811012271 GRUPO DE INVERSIONES SURAMERICANA BTG BONO 606.770 3.530 610.300 603.972 (6.328)

890100251 CEMENTOS ARGOS S.A. BTG BONO 506.426 1.545 507.971 495.265 (12.706)

890903938 BANCOLOMBIA S.A. BTG BONO 511.476 6.029 517.505 511.060 (6.445)

860002964 BANCO DE BOGOTA VB CDT 500.760 5.321 506.081 502.800 (3.281)

860003020 BANCO BBVA COLOMBIA S.A. VB CDT 503.846 6.672 510.517 513.465 2.948

890903937 BANCO CORBANCA COLOMBIA S.A. VB CDT 500.856 6.633 507.488 513.875 6.387

800096329 FINANCIERA DE DESARROLLO TERRITORIAL BTG CDT 504.449 5.696 510.145 508.905 (1.240)

890903938 BANCOLOMBIA S.A. BTG CDT 503.906 2.946 506.852 505.350 (1.502)

7.363.151 71.604 7.434.755 7.490.186 55.431

FUNDACIÓN BERTA MARTÍNEZ DE JARAMILLO ESTADOS FINANCIEROS AÑO 2017 – 2016 (Cifras expresadas en miles de pesos)

28

NIT NOMBRE CARACTERÍSTICAS 2017

860.003.020 BANCO BILBAO VIZCAYA ARGENTARI BTG 6,870% | OCT 13-2023| T.V 1.022.820

860.002.964 BANCO DE BOGOTA VB 8% | OCT 31-2018| T.V 502.405

860.003.020 BANCO BILBAO VIZCAYA ARGENTARI VB 4,32% | SEP 28-2021| S.V 516.195

890.300.279 BANCO DE OCCIDENTE VB IPC + 2,8% | JUN 21-2020| T.V 534.200

890.903.937 ITAU CORPBANCA COLOMBIA S.A. VB 7,959%| MAR 12-2018|T,V 504.560

890.903.938 BANCOLOMBIA S.A. VB NOV 10-2019| T.V 505.295

TOTAL CDT´S MONEDA NACIONAL 3.585.475

TOTAL INSTRUMENTOS FINANCIEROS RENTA FIJA $ 8.887.479

(3) Portafolio de bonos en moneda extranjera

NIT NOMBRE VR

RAZONABLE USD

TRM DIC

31/2016 2016

COM

BULTICK SECUIRITIES

444444061 BONOS BANCO CRUZEIRO BTG 485 3 1.455

TOTAL BONOS MONEDA EXTRANJERA 1.455

Instrumentos Financieros Activo No Corriente

CONCEPTO 2017 2016

BONOS MONEDA NACIONAL - 3.232.353

CDT´S MONEDA NACIONAL - 2.266.506

TOTAL INSTRUMENTOS FINANCIEROS [ACTIVO NO CORRIENTE] $ - $ 5.498.859

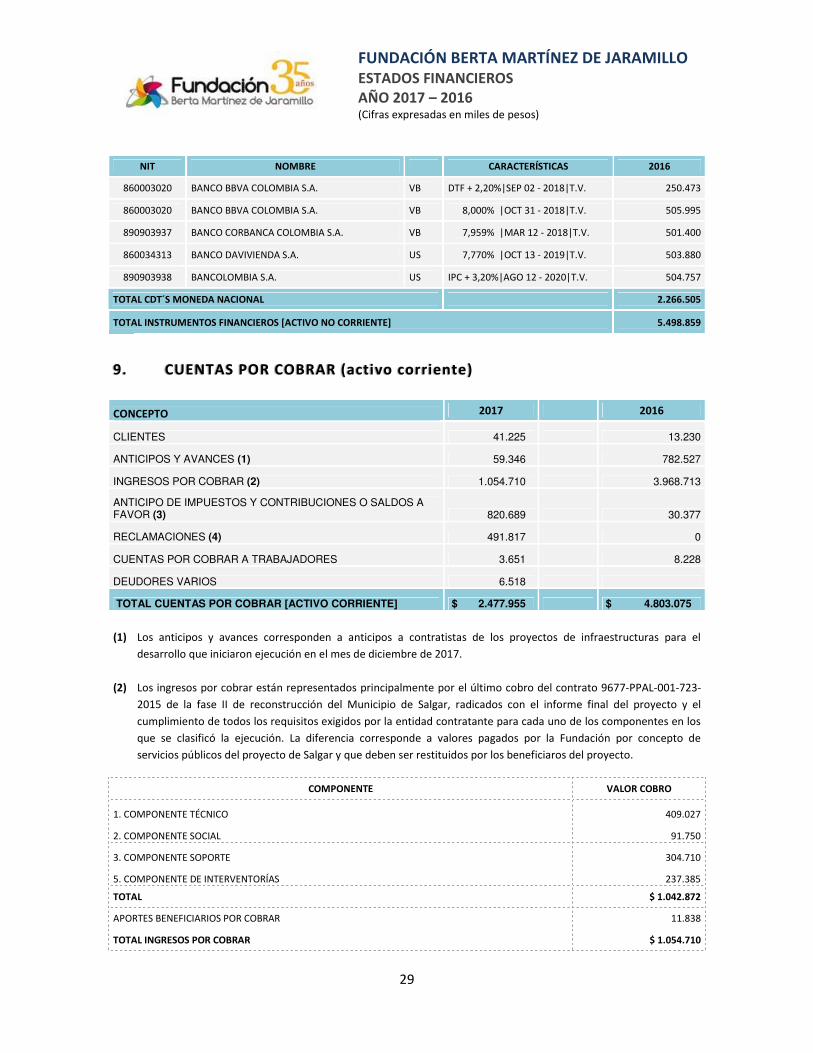

Detalle de instrumentos financieros [activo no corriente]

NIT NOMBRE CARACTERÍSTICAS

2016 TASA | VENCIMIENTO | PERIODOS

811030322 CELSIA S.A E.S.P VB IPC + 4,30%|DIC 11 - 2019|T.V. 500.113

860007335 BANCO CAJA SOCIAL S.A. VB IPC + 4,72%|MAY 04 -2026|T.V. 500.165

860025900 ALPINA PRODUCTOS ALIMENTICIOS VB IPC + 6,70%|FEB 10 - 2019|T.V. 504.774

860051894 BANCO FINANDINA S.A. VB 8,890% |MAR 17 -2018|T.V. 500.000

890105526 PROMIGAS S.A E.S.P VB IPC + 5,40%|AGO 27 - 2019|T.V. 200.294

860034313 BANCO DAVIVIENDA S.A US IPC + 4,14%|MAY 13 - 2025|T.V. 511.614

890903938 BANCOLOMBIA S.A. US IPC + 3,65%|JUL 23 - 2019|T.V. 515.394

TOTAL BONOS MONEDA NACIONAL 3.232.354

FUNDACIÓN BERTA MARTÍNEZ DE JARAMILLO ESTADOS FINANCIEROS AÑO 2017 – 2016 (Cifras expresadas en miles de pesos)

29

NIT NOMBRE CARACTERÍSTICAS 2016

860003020 BANCO BBVA COLOMBIA S.A. VB DTF + 2,20%|SEP 02 - 2018|T.V. 250.473

860003020 BANCO BBVA COLOMBIA S.A. VB 8,000% |OCT 31 - 2018|T.V. 505.995

890903937 BANCO CORBANCA COLOMBIA S.A. VB 7,959% |MAR 12 - 2018|T.V. 501.400

860034313 BANCO DAVIVIENDA S.A. US 7,770% |OCT 13 - 2019|T.V. 503.880

890903938 BANCOLOMBIA S.A. US IPC + 3,20%|AGO 12 - 2020|T.V. 504.757

TOTAL CDT´S MONEDA NACIONAL 2.266.505

TOTAL INSTRUMENTOS FINANCIEROS [ACTIVO NO CORRIENTE] 5.498.859

9. CUENTAS POR COBRAR (activo corriente)

CONCEPTO 2017 2016

CLIENTES 41.225 13.230

ANTICIPOS Y AVANCES (1) 59.346 782.527

INGRESOS POR COBRAR (2) 1.054.710 3.968.713

ANTICIPO DE IMPUESTOS Y CONTRIBUCIONES O SALDOS A FAVOR (3) 820.689 30.377

RECLAMACIONES (4) 491.817 0

CUENTAS POR COBRAR A TRABAJADORES 3.651 8.228

DEUDORES VARIOS 6.518

TOTAL CUENTAS POR COBRAR [ACTIVO CORRIENTE] $ 2.477.955 $ 4.803.075

(1) Los anticipos y avances corresponden a anticipos a contratistas de los proyectos de infraestructuras para el

desarrollo que iniciaron ejecución en el mes de diciembre de 2017.

(2) Los ingresos por cobrar están representados principalmente por el último cobro del contrato 9677-PPAL-001-723-

2015 de la fase II de reconstrucción del Municipio de Salgar, radicados con el informe final del proyecto y el

cumplimiento de todos los requisitos exigidos por la entidad contratante para cada uno de los componentes en los

que se clasificó la ejecución. La diferencia corresponde a valores pagados por la Fundación por concepto de

servicios públicos del proyecto de Salgar y que deben ser restituidos por los beneficiaros del proyecto.

COMPONENTE VALOR COBRO

1. COMPONENTE TÉCNICO 409.027

2. COMPONENTE SOCIAL 91.750

3. COMPONENTE SOPORTE 304.710

5. COMPONENTE DE INTERVENTORÍAS 237.385

TOTAL $ 1.042.872

APORTES BENEFICIARIOS POR COBRAR 11.838

TOTAL INGRESOS POR COBRAR $ 1.054.710

FUNDACIÓN BERTA MARTÍNEZ DE JARAMILLO ESTADOS FINANCIEROS AÑO 2017 – 2016 (Cifras expresadas en miles de pesos)

30

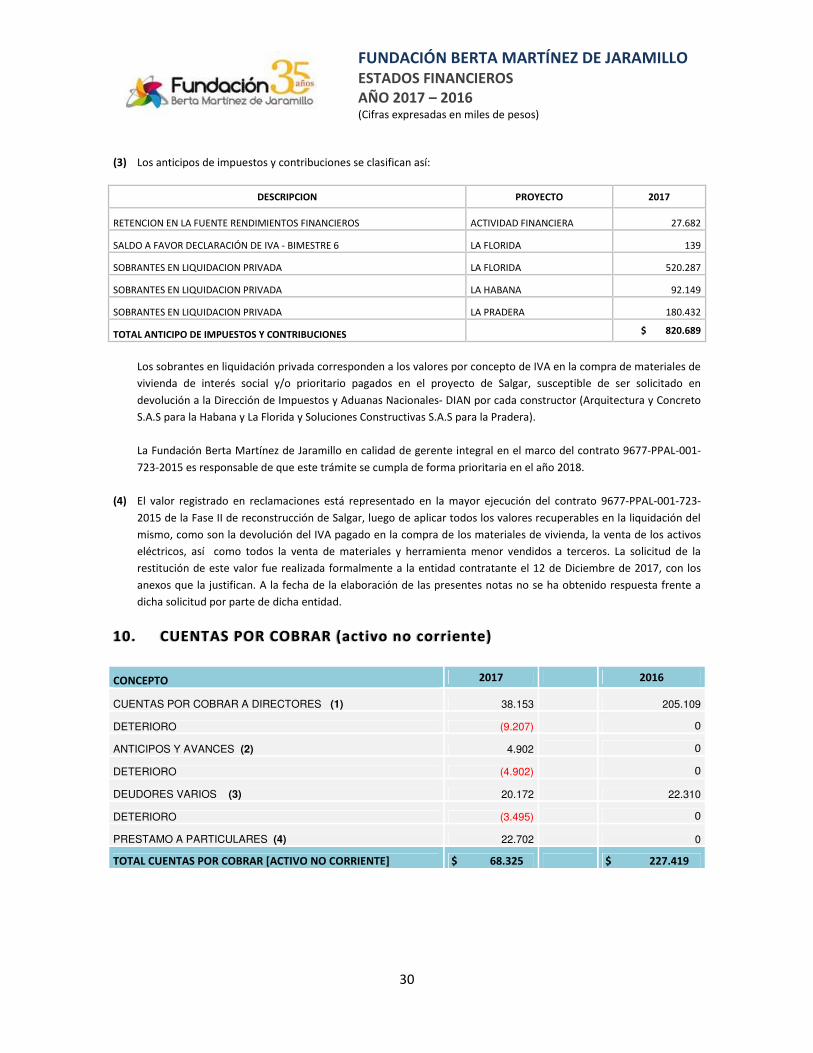

(3) Los anticipos de impuestos y contribuciones se clasifican así:

DESCRIPCION PROYECTO 2017

RETENCION EN LA FUENTE RENDIMIENTOS FINANCIEROS ACTIVIDAD FINANCIERA 27.682

SALDO A FAVOR DECLARACIÓN DE IVA - BIMESTRE 6 LA FLORIDA 139

SOBRANTES EN LIQUIDACION PRIVADA LA FLORIDA 520.287

SOBRANTES EN LIQUIDACION PRIVADA LA HABANA 92.149

SOBRANTES EN LIQUIDACION PRIVADA LA PRADERA 180.432

TOTAL ANTICIPO DE IMPUESTOS Y CONTRIBUCIONES $ 820.689

Los sobrantes en liquidación privada corresponden a los valores por concepto de IVA en la compra de materiales de

vivienda de interés social y/o prioritario pagados en el proyecto de Salgar, susceptible de ser solicitado en

devolución a la Dirección de Impuestos y Aduanas Nacionales- DIAN por cada constructor (Arquitectura y Concreto

S.A.S para la Habana y La Florida y Soluciones Constructivas S.A.S para la Pradera).

La Fundación Berta Martínez de Jaramillo en calidad de gerente integral en el marco del contrato 9677-PPAL-001-

723-2015 es responsable de que este trámite se cumpla de forma prioritaria en el año 2018.

(4) El valor registrado en reclamaciones está representado en la mayor ejecución del contrato 9677-PPAL-001-723-

2015 de la Fase II de reconstrucción de Salgar, luego de aplicar todos los valores recuperables en la liquidación del

mismo, como son la devolución del IVA pagado en la compra de los materiales de vivienda, la venta de los activos

eléctricos, así como todos la venta de materiales y herramienta menor vendidos a terceros. La solicitud de la

restitución de este valor fue realizada formalmente a la entidad contratante el 12 de Diciembre de 2017, con los

anexos que la justifican. A la fecha de la elaboración de las presentes notas no se ha obtenido respuesta frente a

dicha solicitud por parte de dicha entidad.

10. CUENTAS POR COBRAR (activo no corriente)

CONCEPTO 2017 2016

CUENTAS POR COBRAR A DIRECTORES (1) 38.153 205.109

DETERIORO (9.207) 0

ANTICIPOS Y AVANCES (2) 4.902 0

DETERIORO (4.902) 0

DEUDORES VARIOS (3) 20.172 22.310

DETERIORO (3.495) 0

PRESTAMO A PARTICULARES (4) 22.702 0

TOTAL CUENTAS POR COBRAR [ACTIVO NO CORRIENTE] $ 68.325 $ 227.419

FUNDACIÓN BERTA MARTÍNEZ DE JARAMILLO ESTADOS FINANCIEROS AÑO 2017 – 2016 (Cifras expresadas en miles de pesos)

31

(1) Las cuentas por cobrar a directores corresponden a saldos que fueron unificados en el año 2015 mediante un plan

de pagos, a nombre de Juan Sebastián Jaramillo cuyo plazo original fue de 118 meses a una tasa del 0.839% M.V. Al

cierre del año 2017, se determinó el deterioro del saldo por cobrar, debido a que el sector financiero tiene una tasa

superior para créditos con una naturaleza similar.

Tasa Crédito Consumo Certificada por Superintendencia

Financiera

Tasa nominal

mensual Cuota Mes

Cuotas Pendientes

Valor Presente Ajuste por costo

amortizado

20,77% 1,59% $ 600 92 $ 28.947 ($ 9.207)

(2) Los anticipos y avances corresponden a valores girados a proveedores en el marco del proyecto de salgar, sobre los

cuales la Fundación ha realizado la gestión de cobro correspondiente, sin lograr su recaudo efectivo, por lo tanto se

deterioran al 100% de su valor de giro.

(3) El deterioro de Deudores Varios corresponde al siguiente crédito:

NIT CÉDULA SALDO CONDICIONES PRESTAMO

SEPULVEDA LOPERA PATRICIA 21,394,931 15,712 Plazo: 70 meses Tasa: 0.976% M.V

Tasa Crédito Consumo

Certificada por Superintendencia

Financiera

Tasa nominal mensual Cuota Mes Cuotas Pendientes* Valor Presente Ajuste por costo

amortizado

20,77% 1,59% $ - 16 $ 12.217 ($ 3.495)

Cuotas Pendientes*

Para este caso, las cuotas pendientes se determinan por el tiempo máximo en el que se estima sea cancelada la

deuda.

(4) El préstamo a particulares corresponde al plan piloto de microcrédito desarrollado por la Fundación en el marco del

desarrollo del proyecto PRIMHAR (Programa Integral para el Mejoramiento del Habitat Rural) que se lleva a cabo en

el corregimiento de la Danta, del Municipio de Sonsón.

Este plan consiste en financiar el aporte que le corresponde a la familia beneficiaria en la intervención de vivienda,

mediante la figura de crédito otorgado por la Fundación que no supera el 20% del total de la intervención, cuya

financiación se proyecta entre 12 y 36 meses.

FUNDACIÓN BERTA MARTÍNEZ DE JARAMILLO ESTADOS FINANCIEROS AÑO 2017 – 2016 (Cifras expresadas en miles de pesos)

32

11. PROPIEDADES, PLANTA Y EQUIPO

Resultados de la reexpresión del saldo al 31 de Diciembre de 2016 por cambio de política en la vida útil de los edificios.

TIPO DE ACTIVOS SALDO

[31-DIC-2016] REEXPRESIÓN

SALDO REEXPRESADO [31-DIC-2016]

VR BRUTO DEPRECIACIÓN ACUMULADA

VR NETO EN LIBROS

DEPRECIACIÓN COSTO

REVALUADO VR BRUTO

DEPRECIACIÓN ACUMULADA

VR NETO EN LIBROS

ACTIVOS MANTENIDOS PARA LA VENTA

180.000 - 180.000 -

180.000 - 180.000

EDIFICIOS 641.704 (91.489) 550.214 5.718 (7.714) 633.989 (85.772) 548.218

EQUIPO DE OFICINA 51.284 (30.870) 20.414 -

51.284 (30.870) 20.414

EQUIPO DE COMUNICACION Y COMPUTACION

70.094 (42.119) 27.975 -

70.094 (42.119) 27.975

FLOTA Y EQUIPO DE TRANSPORTE

60.741 (39.481) 21.259 -

60.741 (39.481) 21.259

TOTALES 1.003.822 (203.960) 799.863 (203.960) (7.714) 996.108 (203.960) 797.866

Movimientos de la propiedad, planta y equipo durante el año 2017.

TIPO DE ACTIVOS SALDO REEXPRESADO

[31-DIC-2016] MOVIMIENTOS AÑO

SALDO FINAL [31-DIC-2017]

VR BRUTO DEPRECIACIÓN ACUMULADA

VR NETO EN LIBROS

COMPRAS ADICIONES MEJORAS

RETIRO ACTIVOS

AVALÚO DEPRECIACIÓN

AÑO VR BRUTO DEPRECIACIÓN ACUMULADA

VR NETO EN LIBROS

ACTIVOS MANTENIDOS PARA LA VENTA

180.000 - 180.000 - - - - 180.000 - 180.000

EDIFICIOS (1) 633.989 (85.772) 548.218 255.244 - (192.555) (15.625) 696.678 (101.396) 595.282

EQUIPO DE OFICINA 51.284 (30.870) 20.414 96.915 (16.899)

(8.928) 131.300 (39.798) 91.502

EQUIPO DE COMUNICACION Y COMPUTACION

70.094 (42.119) 27.975 25.270 - - (16.301) 95.364 (58.420) 36.944

FLOTA Y EQUIPO DE TRANSPORTE

60.741 (39.481) 21.259 - - - (12.148) 60.741 (51.629) 9.111

TOTALES 996.108 (203.960) 797.866 377.429 (16.899) (192.555) (53.002) 1.164.083 (251.244) 912.839

FUNDACIÓN BERTA MARTÍNEZ DE JARAMILLO ESTADOS FINANCIEROS AÑO 2017 – 2016 (Cifras expresadas en miles de pesos)

33

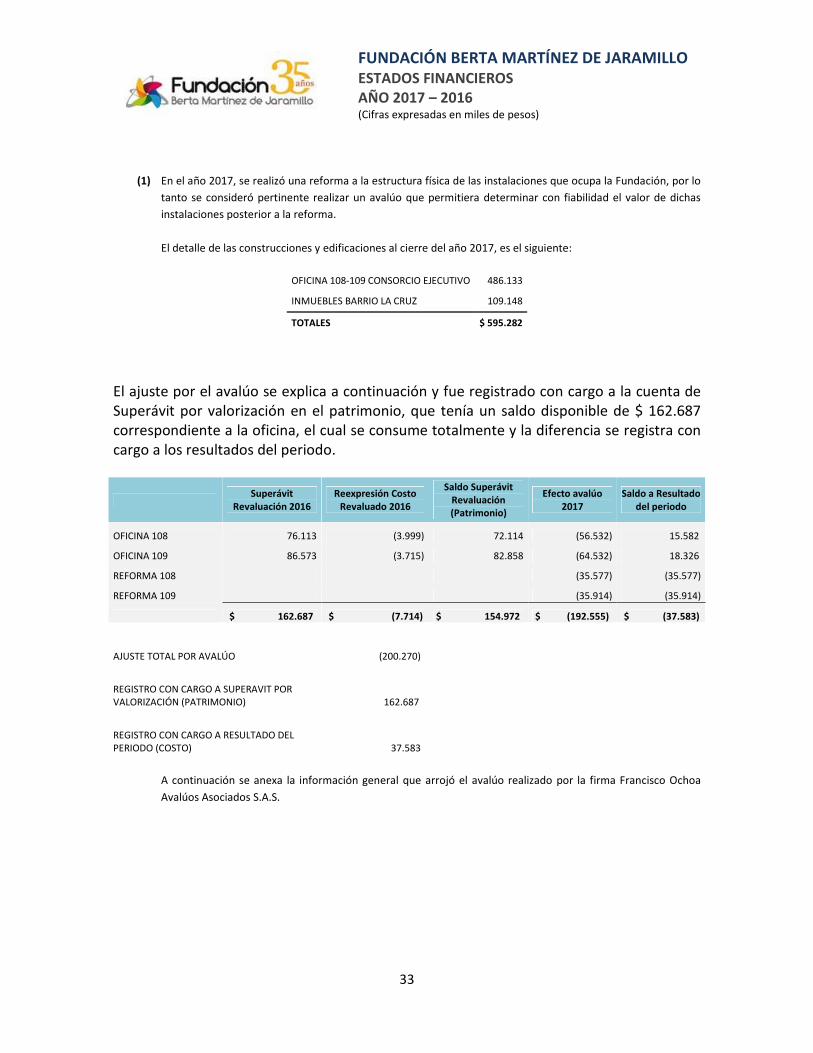

(1) En el año 2017, se realizó una reforma a la estructura física de las instalaciones que ocupa la Fundación, por lo

tanto se consideró pertinente realizar un avalúo que permitiera determinar con fiabilidad el valor de dichas

instalaciones posterior a la reforma.

El detalle de las construcciones y edificaciones al cierre del año 2017, es el siguiente:

OFICINA 108-109 CONSORCIO EJECUTIVO 486.133

INMUEBLES BARRIO LA CRUZ 109.148

TOTALES $ 595.282

El ajuste por el avalúo se explica a continuación y fue registrado con cargo a la cuenta de Superávit por valorización en el patrimonio, que tenía un saldo disponible de $ 162.687 correspondiente a la oficina, el cual se consume totalmente y la diferencia se registra con cargo a los resultados del periodo.

Superávit

Revaluación 2016 Reexpresión Costo

Revaluado 2016

Saldo Superávit Revaluación (Patrimonio)

Efecto avalúo 2017

Saldo a Resultado del periodo

OFICINA 108 76.113 (3.999) 72.114 (56.532) 15.582

OFICINA 109 86.573 (3.715) 82.858 (64.532) 18.326

REFORMA 108 (35.577) (35.577)

REFORMA 109 (35.914) (35.914)

$ 162.687 $ (7.714) $ 154.972 $ (192.555) $ (37.583)

AJUSTE TOTAL POR AVALÚO (200.270)

REGISTRO CON CARGO A SUPERAVIT POR VALORIZACIÓN (PATRIMONIO) 162.687

REGISTRO CON CARGO A RESULTADO DEL PERIODO (COSTO) 37.583

A continuación se anexa la información general que arrojó el avalúo realizado por la firma Francisco Ochoa

Avalúos Asociados S.A.S.

FUNDACIÓN BERTA MARTÍNEZ DE JARAMILLO ESTADOS FINANCIEROS AÑO 2017 – 2016 (Cifras expresadas en miles de pesos)

34

FUNDACIÓN BERTA MARTÍNEZ DE JARAMILLO ESTADOS FINANCIEROS AÑO 2017 – 2016 (Cifras expresadas en miles de pesos)

35

12. ACTIVOS DIFERIDOS

Los activos diferidos están representados en gastos pagados por anticipado, de seguros y pólizas y arrendamientos:

GASTOS PAGADO POR ANTICIPADO 2016 COMPRAS AMORTIZACIÓN 2017

CUMPLIMIENTO 88.383 13.196 (33.044) 68.534

INCENDIO Y TODO RIESGO 2.679 5.914 (5.962) 2.630

SEGURO AUTOMOVIL 1.162 2.895 (2.428) 1.629

TOTAL SEGUROS 92.223 22.005 (41.434) 72.794

ARRENDAMIENTOS 449 4.986 (5.019) 415

TOTAL GASTOS PAGADOS POR ANTICIPADO $ 92.672 $ 26.991 $ (46.454) $ 73.209

13. OBLIGACIONES FINANCIERAS

CONCEPTO NIT ENTIDAD 2017 2016

CREDITO LIBRE INVERSION (1) 890.903.938 BANCOLOMBIA S.A. 1.204.438 0

TARJETA DE CREDITO 890.300.279 BANCO DE OCCIDENTE 51 5.716

TARJETA DE CREDITO 890.903.938 BANCOLOMBIA S.A. 10.661 0

COMPROMISO RECOMPRA INVERSIONES (2) 800.120.184 ULTRASERFINCO S.A. 99.295 100.874

SIMULTÁNEAS TITULOS RENTA FIJA (3) 800.128.735 VALORES BANCOLOMBIA S.A 314.454 1.015.069

TOTAL OBLIGACIONES FINANCIERAS

$ 1.628.900 $ 1.121.658

(1) El crédito de libre inversión tomado con BANCOLOMBIA, fue utilizado para apalancar la finalización del

proyecto de Salgar, el plazo es a 12 meses con pagos de interés trimestrales a una tasa IBR+ 3.6%. Su fuente de

pago la constituye todos los recursos que están en trámite de cobro en la liquidación definitiva del contrato

No. 9677-PPAL001-723-2015 de la Fase II de reconstrucción de Salgar y está garantizado mediante la

restricción de dominio de los siguientes títulos:

NIT EMISOR TIPO CARACTERÍSTICAS VR MERCADO

899.999.082 GRUPO ENERGIA BOGOTA S.A. E.S. BONO IPC + 3,19% FEB 28-2024| T.V 503.875

860.002.964 BANCO DE BOGOTA CDT 8% | OCT 31-2018| T.V 502.405

860.003.020 BANCO BILBAO VIZCAYA ARGENTARI CDT 4,32% | SEP 28-2021| S.V 516.195

(2) Operación recompra tipo pasivo respalda en acciones de ECOPETROL S.A.

(3) Operación simultánea sobre CDT ITAU CORPBANCA COLOMBIA S.A.. Operación realizada para financiar la remodelación

de las instalaciones de la Fundación.

FUNDACIÓN BERTA MARTÍNEZ DE JARAMILLO ESTADOS FINANCIEROS AÑO 2017 – 2016 (Cifras expresadas en miles de pesos)

36

14. PROVEEDORES

PROYECTO 2017 2016

PROYECTOS PROPIOS FBM 41.929 65.089

PROYECTOS INFRAESTRUCTURAS PARA EL DESARROLLO - 8

PROYECTO RECONSTRUCCIÓN SALGAR FASE II 16.140 38.844

TOTAL PROVEEDORES $ 58.069 $ 103.940

15. CUENTAS POR PAGAR

PROYECTO 2016 2017

PROYECTOS PROPIOS FBM 87.306 37.707

A CONTRATISTAS 56.737 14.918

ACREEDORES OFICIALES 5.437 7.788

RETENCIONES Y APORTES DE NOMINA 25.131 15.000

PROYECTOS INFRAESTRUCTURAS PARA EL DESARROLLO - 20.758

A CONTRATISTAS - 12.505

ACREEDORES OFICIALES - 8.254

PROYECTO RECONSTRUCCIÓN SALGAR FASE II 991.532 3.144.440

A CONTRATISTAS 991.532 3.128.108

ACREEDORES OFICIALES - 5.345

RETENCIONES Y APORTES DE NOMINA - 10.987

TOTAL CUENTAS POR PAGAR $ 1.078.838 $ 3.202.905

16. IMPUESTOS, GRAVÁMENES Y TASAS

CONCEPTO NIT ENTIDAD 2017 2016

IVA POR PAGAR 800.197.268 U.A.E. DIRECCION DE IMPUESTOS - 1.852

INDUSTRIA Y COMERCIO 890.980.577 MUNICIPIO DE SALGAR 330 -

TOTAL IMPUESTOS GRAVÁMENES Y TASAS $ 330 $ 1.852

FUNDACIÓN BERTA MARTÍNEZ DE JARAMILLO ESTADOS FINANCIEROS AÑO 2017 – 2016 (Cifras expresadas en miles de pesos)

37

17. BENEFICIOS A EMPLEADOS

SALDO INICIAL DEVENGADO

AÑO PAGOS AL

EMPLEADO PAGOS A FONDOS

SALDO FINAL

CESANTIAS 51.574 50.659 (35.186) (22.520) 44.528

INTERESES 6.028 5.363 (6.295) - 5.097

VACACIONES 29.154 56.796 (66.587) - 19.362

PRIMA DE SERVICIOS - 50.391 (50.391) - -

TOTAL BENEFICIOS A EMPLEADOS $ 86.756 $ 163.209 $ (158.459) $ 22.520) $ 68.986

18. OTROS PASIVOS (contratos)

Información detallada por convenio

Convenio Fundación Familia

Objeto:

Realizar la adquisición de unidades de vivienda urbana

nueva o usada de interés prioritario con hasta 20 familias

de recuperadores de residuos sólidos, previamente

identificados por la Precooperativa Recimed

Vigencia:

Al 31 de Diciembre de 2017 el convenio se encuentra

vigente.

Aportante:

Fundación Familia

Administración de Recursos:

Los recursos del convenio son administrados en la

cartera colectiva abierta OLIMPLIA de

ULTRASERFINCO.

Destinación Saldo Final 2017:

El saldo por ejecutar al 31 de Diciembre de 2017 por

$ 6.835 pertenece al aportante y será ejecutado de

acuerdo con el objeto del convenio.

PROYECTO SALDO INICIAL SALDO FINAL

[AÑO 2016] APORTES EJECUCIÓN [AÑO 2017]

CONVENIO FUNDACION FAMILIA 6.115 720 6.835

PROYECTOS INFRAESTRUCTURAS PARA EL DESARROLLO - 60.000 (60.000) -

GERENCIA INTEGRAL - URBANIZACION MIRAFLORES 300 - (300) -

PROYECTO INTEGRAL DE MEJORAMIENTO DEL HÁBITAT RURAL

(PRIMHAR) LA DANTA - 156.007 (129.246) 26.761

PROYECTO INFRAESTRUCTURA DEPORTIVA JERUSALEM 15.219 3.695 (18.915) -

GERENCIA INTEGRAL - PROYECTO RECONSTRUCCIÓN SALGAR

FASE II 230.339 18.153.630 (18.304.238) 79.731

TOTAL OTROS PASIVOS (CONTRATOS) 251.974$ 18.374.052$ (18.512.698)$ 113.328$

MOVIMIENTOS 2016

FUNDACIÓN BERTA MARTÍNEZ DE JARAMILLO ESTADOS FINANCIEROS AÑO 2017 – 2016 (Cifras expresadas en miles de pesos)

38

Proyectos Infraestructuras para el Desarrollo

Objeto Convenio Marco:

Aunar esfuerzos para incidir de manera positiva en las

condiciones físicas, locativas, tecnológicas, pedagógicas y

ambientales de las escuelas y colegios públicos de las

diferentes subregiones del Departamento de Antioquia;

para lograr con ello un mejoramiento en la calidad de la

educación de los niños.

Durante el año 2017 se realizaron trabajos de posventas en las Instituciones Educativas intervenidas hasta el año 2015 con recursos donados por la Fundación Fraternidad Medellín. Los recursos públicos administrados durante el año 2017 fueron destinados para la intervención fìsica de los Centros Educativos Rurales, denominados La Oculta y San Isido ubicados en el Municipio de Támesis.

Vigencia:

Este convenio terminó el 31 de Diciembre de 2017.

Aportantes:

Municipio de Támesis

Administración de Recursos:

Los recursos fueron administrados en BANCOLOMBIA

Cuenta Corriente No. 27471857853.

Destinación Saldo Final 2017:

Todos los recursos aportados durante el año 2017

fueron ejecutados en su totalidad, por lo tanto no

queda saldo para ejecutar en los años siguientes.

Programa Integral de Mejoramiento del Hábitat Rural- La

Danta

Objeto:

Unir esfuerzos y coordinar acciones conjuntas para

desarrollar y ejecutar todas las tareas y actividades que

componen el proyecto de mejoramiento integral del

hábitat rural – Prihmar en el corregimiento de La Danta,

ubicado en el Municipio de Sonsón, Departamento de

Antioquia

Vigencia:

Año 2019

Aportantes:

Municipio de Sonsón

Beneficiarios intervención en Vivienda

Administración de Recursos:

Los recursos del convenio son administrados en

cuenta corriente BANCOLOMBIA 274-007474-47

Destinación Saldo Final 2017:

Durante el año 2017, se inicio la intervención en

vivienda a traves de mejoramientos de tipo saludable

y estructural, así como reposición de vivienda en sitio

propio.

Donde el Municipio participo con un aporte de 50

millones de pesos, los cuales fueron ejecutados en su

totalidad.

El saldo final del periodo que se informa corresponde

a los aportes de los beneficiarios del último grupo de

vivienda del año, cuya intervención será finalizada en

el mes de Enero del año 2018.

FUNDACIÓN BERTA MARTÍNEZ DE JARAMILLO ESTADOS FINANCIEROS AÑO 2017 – 2016 (Cifras expresadas en miles de pesos)

39

Gerencia Integral – Proyecto de Reconstrucción Salgar Fase

II

Objeto:

“… Efectuar la gerencia integral para la Fase II del proyecto

de construcción de vivienda nueva en el Municipio de

Salgar, Antioquia…”

Contrato No. 9677-PPAL001-723-2015

Vigencia:

El contrato finalizaba el 30 de Septiembre de 2016.

Mediante otrosí No. 1 se prorrogó en tiempo el plazo

de ejecución hasta el 31 de Enero de 2017 y adición

de recursos por valor de $ 17.924.992 (Diez y siete

mil novecientos veinticuatro millones novecientos

noventa y dos mil pesos.)

Adicionalmente en el año 2017 se realizaron las

siguientes modificaciones al contrato:

Otrosí No. 3: Prórroga teminación del contrato al 18

de Mayo de 2017

Otrosí No. 4: Adición de recursos por valor de $

1.617.691, modificación a la forma de pago por la

adición realizada.

Otrosí No. 5: Prórroga terminación del contrato al 11

de Junio de 2018.

Contratante:

Fondo Nacional Para la Gestión del Riesgo de

Desastres – Fiduprevisora S.A.

Administración de Recursos:

Los recursos son administrados en el Patrimonio

Autónomo de Anticipo No. 8960 de la Fiduciaria

Bancolombia

Destinación Saldo Final 2016:

Cumplimiento del objeto del contrato,

principalmente en lo relacionado con el pago de

derechos de conexión de las redes de gas del

proyecto de la Florida y los costos financieros

asociados al crédito adquirido por la Fundación para

financiar al ejecución en la fase final.

19. RESULTADOS ACUMULADOS

La variación en los resultados acumulados del año 2016 con respecto al sado del año 2017, se explica a partir de las apropiaciones autorizadas por la Junta Directiva, según acta de reunión ordinaria No. 43 donde fueron aprobados los estados financieros del año 2016.

FUNDACIÓN BERTA MARTÍNEZ DE JARAMILLO ESTADOS FINANCIEROS AÑO 2017 – 2016 (Cifras expresadas en miles de pesos)

40

DESTINACIÓN BENEFICIO NETO O EXCEDENTE

BENEFICIO NETO O EXCEDENTE AÑO 2016 885.005

BENEFICIO O EXCEDENTE NETO POR VARIACIONES EN NIIF

594.550

Registrar de forma independiente, ya que corresponde a variaciones generadas por efecto de la implementación de las NIIF en la valoración de instrumentos financieros y propiedad planta y equipo. Clasificando de forma independiente el costo revaluado por valor de $ 211.916.

PERDIDA OPERACIÓN PROPIA PARA COMPENSAR -162.209

Pérdida para compensar con resultados favorables de periodos futuros

EXCEDENTE PERIODO 2016 – Proyecto Infraestructura para el desarrollo

98.620

Beneficio neto ejecutado en el mejoramiento de las condiciones físicas, deportivas, educativas, ambientales y comunitarias de la Institución Educativa La Paz del municipio de La Ceja en el Departamento de Antioquia, mediante la adecuación y mejoramiento del escenario deportivo de la institución

EXCEDENTE PERIODO 2016 – Proyecto reconstrucción Salgar

354.044

Beneficio neto ejecutado en la finalización de las obras de construcción 278 viviendas para familias afectadas por la avenida torrencial y el desbordamiento de la quebrada la Liboriana en el Municipio de Salgar del Departamento de Antioquia, más específicamente en el subproyecto La Florida.

BENEFICIO NETO O EXCEDENTE DISPONIBLE POR EJECUTAR DEL AÑO 2015

172.766

Autorización de la Junta Directiva para ejecutar en la finalización de las obras de construcción de 278 viviendas para familias afectadas por la avenida torrencial y el desbordamiento de la quebrada la Liboriana en el Municipio de Salgar del Departamento de Antioquia, teniendo en cuenta que la finalización del proyecto se estima para el mes de Mayo del año 2017 y en la fase final se requiere mayor inversión de recursos, según las proyecciones para el cierre financiero del mismo

Una vez registrada la información anterior, el movimiento en el concepto de RESULTADOS ACUMULADOS, es el siguiente:

2016

Destinación Beneficio

Neto o Excedente año 2016

Ejecución año 2017

2017

RESULTADOS DE EJERCICIOS ANTERIORES A DECRETO 4400/2004 $ 230.294 950 $ 231.244

BENEFICIO NETO O EXCEDENTE ACTIVIDADES MERITORIAS $ 172.766 452664 -625430 $ 0

RESULTADOS POR VALORACIONES NIIF $ (1.190.654) 382.634 $ (808.020)

SUPERAVIT POR VALORIZACIÓN $ - 211916 (162.687) $ 49.229

PÉRDIDAS PARA COMPENSAR EN PERIODOS FUTUROS $ - (162.209) $ (162.209)

RESULTADOS ACUMULADOS $ (787.593) $ 885.005 $ (787.167) $ (689.755)

FUNDACIÓN BERTA MARTÍNEZ DE JARAMILLO ESTADOS FINANCIEROS AÑO 2017 – 2016 (Cifras expresadas en miles de pesos)

41

20. BENEFICIO NETO O EXCEDENTE DEL PERIODO

El beneficio neto o excedente del periodo fue generado en los siguientes proyectos:

CONCEPTO VALOR

BENEFICIO NETO OPERACIÓN PROPIA (1) 204.243

POSTVENTAS INFRAESTRUCTURA 2.448

MEJORAMIENTO CONDICIONES FISICAS I.E FRANCISCO LUIS HERNANDEZ-M 110.218

MEJORAMIENTO CONDCIONES FISICAS SANTIAGO DE ARMAS 59.679

BENEFICIO NETO O EXCEDENTE AÑO 2017 376.587

(1) El beneficio neto generado en la operación propia está afectado por las valoraciones de

NIIF, por lo tanto al determinar la base fiscal establecida en el artículo 1.2.1.5.1.24 del

Decreto 1625 de 2015 adicionado por el decreto 2150 de 2017, no genera beneficio

susceptible de ejecución en el año 2018.

NOTAS ESPECÍFICAS AL ESTADO DE ACTIVIDADES

21. INGRESOS ACTIVIDADES ORDINARIAS

CONCEPTO 2017 2016

DONACIONES PROYECTOS PROPIOS 1.257.868 440.246

DONACIONES PROYECTOS INFRAESTRUCTURA 2.114.917 1.722.321

TOTAL DONACIONES 3.372.786 2.162.567

HONORARIOS GERENCIA INTEGRAL - RECONSTRUCCIÓN SALGAR 115.334 275.103

HONORARIOS GERENCIA PROYECTOS 13.200 19.800

TOTAL HONORARIOS 128.534 294.903

MEDICIÓN POSTERIOR A VALOR RAZONABLE- ACCIONES 185.186 606.084

MEDICIÓN POSTERIOR A VALOR RAZONABLE- RENTA FIJA 174.630 -

UTILIDAD EN VENTA DE INVERSIONES 62.203 58.151

DIVIDENDOS 15.421 34.380

INTERESES 912.586 961.592

DIFERENCIA EN CAMBIO 91 772

TOTAL ACTIVIDAD FINANCIERA 1.350.116 1.660.979

FUNDACIÓN BERTA MARTÍNEZ DE JARAMILLO ESTADOS FINANCIEROS AÑO 2017 – 2016 (Cifras expresadas en miles de pesos)

42

DESCUENTOS COMERCIALES CONDICIONADOS 0 253

REINTEGRO DE OTROS COSTOS Y GASTOS 144.941 481.444

AJUSTE AL PESO 6 6

TOTAL OTROS INGRESOS 144.948 481.703

TOTAL INGRESOS ACTIVIDADES ORDINARIAS $4.996.383 $4.600.152

22. COSTOS DE OPERACIÓN

CONCEPTO 2017 2016

MATERIALES (262) (82.007)

HONORARIOS (115.717) (46.520)

SEGUROS Y POLIZAS (95) -

SERVICIOS (858.584) (154.486)

GASTOS LEGALES - (30.741)

COSTOS DE VIAJE (1.860) (2.556)

OTROS COSTOS (33.746) (8.602)

NOMINA VIVIENDA E INFRAESTRUCTURA (74.408) (56.110)

TOTAL COSTOS VIVIENDA E INFRAESTRUCTURA (1.084.672) (381.021)

MATERIALES (13.235) (15.834)

HONORARIOS (600) (4.438)

IMPUESTOS (14) (10)

ARRENDAMIENTOS - (614)

SERVICIOS (1.813) (14.159)

COSTOS DE VIAJE - (32.968)

BECAS- EDUCACION (45.698) (72.185)

NOMINA FORTALECIMIENTO CAPITAL HUMANO (71.157) (53.811)

TOTAL COSTOS FORTALECIMIENTO CAPITAL HUMANO (132.518) (194.019)

IMPUESTOS (427) (336)

SERVICIOS (2.068) (1.692)

COSTOS DE VIAJE (167) -

OTROS COSTOS (46.141) (33.176)

NOMINA PROMOCION ECONOMICA Y LABORAL (71.045) (53.811)

TOTAL COSTOS PROMOCIÓN ECONÓMICA Y LABORAL (119.849) (89.015)

FUNDACIÓN BERTA MARTÍNEZ DE JARAMILLO ESTADOS FINANCIEROS AÑO 2017 – 2016 (Cifras expresadas en miles de pesos)

43

CONCEPTO 2017 2016

REEMBOLSO DE COSTOS DIRECTOS (1.093.479) (357.478)

REEMBOLSO DE COSTOS INDIRECTOS (87.390) (2.800)

HONORARIOS (129.266) (74.760)

ARRENDAMIENTOS - (734)

SEGUROS Y POLIZAS (95) (85)

SERVICIOS (390.560) (761.485)

COSTOS DE VIAJE (101) (7.222)

OTROS COSTOS (107.529) (110.165)