Hosteltur 219 - Frente a la crisis, mas internacionalizacion

Upload

juan-j-garridoCategory

view

585download

0

TITULO DEL TEMAEscenario Global: Perú frente a la

Crisis

Dr. Juan JosDr. Juan José Garrido K. é Garrido K.

Orígenes de la Crisis

PBI per Capita Mundial (1’ AC – a la fecha)

Años antes del presente

Si algo ha primado en la Tierra, es la pobreza …

Fuente: Maddison (2004)

Hay que Tomarse las Cosas Con Perspectiva.

Fuente: FMI

El resultado es un equilibrio no sostenible el que, por un tiempo, puede ser tomado como un incremento en los fondos prestables.

RA

TE

OF

INT

ER

ES

T

SAVIING (S) INVESTMENT (D)

D

S+ΔM

S

Formación de los cíclos económicos

Los incrementos en la oferta monetaria entran a la economía a través de los mercados de crédito.

Éste nuevo dinero simula tener por origen el ahorro. Por ello la oferta de fondos prestables se ve incrementada, sin que sea necesario un incremento en el ahorro.

La menor tasa de interés incentiva a ahorrar menos y a consumir más.

Se dan cambios en sentidos opuestos en el ahorro y la inversión, conforme el Banco Central añade dinero (ΔM) a la oferta en el mercado de fondos prestables.

RA

TE

OF

INT

ER

ES

T

SAVIING (S) INVESTMENT (D)

D

S+ΔMS

La discrepancia entre ahorro e inversión es cubierta con dinero de reciente creación, el cual no representa un real incremento en los fondos invertibles.

Los inversionistas se desplazan a lo largo de sus curvas de demanda tomando ventaja de los menores costos financieros.

Introducir nuevo dinero en los mercados de crédito fomenta la diferencia entre ahorro e inversión.

Los ahorristas descienden a lo largo de sus no afectadas curvas de ahorro en respuesta a los menores incentivos.

Ésta artificial expansión crediticia desencadena una descordinación intertemporal entre los patrones de ahorro e inversión de una sociedad.

RA

TE

OF

INT

ER

ES

T

SAVIING (S) INVESTMENT (D)

D

S+ΔMS

Sin embargo, los agentes economicos desean ahorrar menos y consumir más -simultáneamente- lo cual presiona la economía hacia niveles de producción externos a la FPP.

Las favorables condiciones de crédito fomentan un incremento en la actividad de inversión dado que el poder adquisitivo generado por la emisión originalmente se concentra en sectores dispuestos a invertir. INVESTMENT

CO

NS

UM

PT

ION

La Estructura de Producción

• La producción de bienes es un proceso secuencial.

• Esta estructura refleja las preferencias intertemporales de los agentes.

• La tasa de interés determina la forma de la estructura.

RA

TE

OF

INT

ER

ES

T

SAVIING (S) INVESTMENT (D)

D

S+ΔMS

INVESTMENT

CO

NS

UM

PT

ION

STAGES OF PRODUCTION

Malinvestment

Overconsumption

La estructura de capital resultado de la expansión crediticia resulta ser no sostenible.

Overinvestment

Ove

rcon

sum

ptio

n

Se genera un proceso de contracción economica mientras los factores de producción se reasignados de acorde con las preferencias reales de los agentes economicos.

CO

NS

UM

PT

ION

El Desarrollo de la Crisis

12

Tasas de Interés Artificialmente Bajas

Fuente: Ed Yardeni, www.yardeni.com

14

13

12

11

10

9

8

7

6

5

4

3

2

1

084 86 88 90 92 94 96 98 00 02 04 06 08

Tasa de la FED & Crecimiento del PBI USA

Tasa Objetivo Fed

Crecimiento en el PBI Nominal

%

13

Altos Niveles de Emision

60 64 68 72 76 80 84 88 92 96 00 04 08

40

35

30

25

20

15

10

5

0

-5

Source: Ed Yardeni

14

Expansion Crediticia

Jan-95 Jan-97 Jan-99 Jan-01 Jan-03 Jan-05 Jan-07 Jan-09

16%

14%

12%

10%

8%

6%

4%

2%

Creacion de Nuevo Credito como % PBI

Contracion

Fuente:Federal Reserva Bank

15

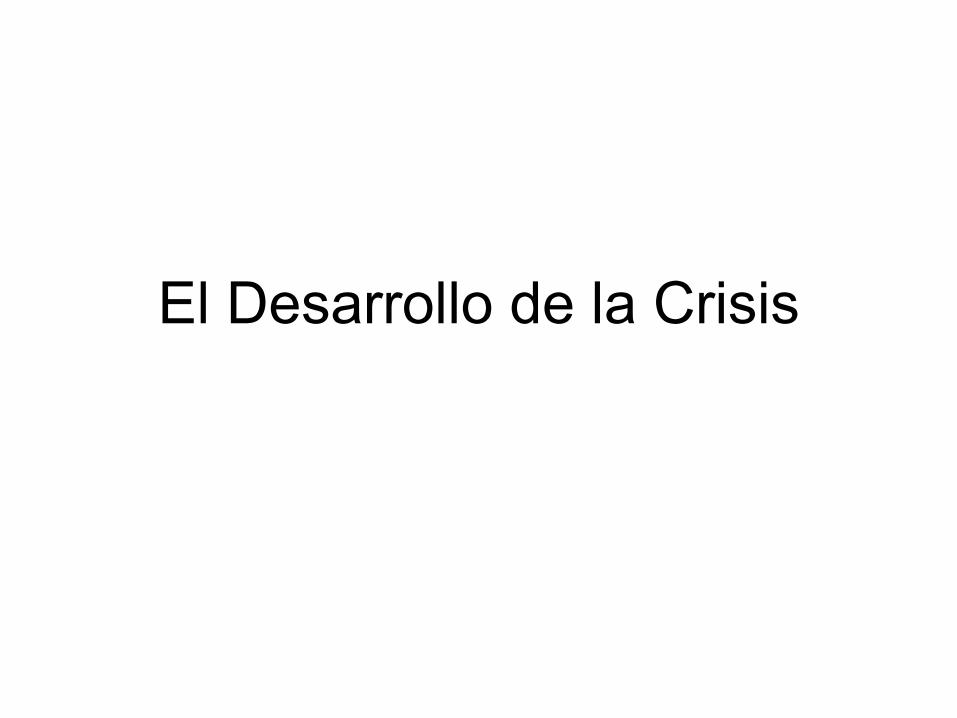

Crecimiento de los Sectores más Riesgosos del Mercado Hipotecario

Gobierno

Prime-Jumbo

Prime-conforming

Alt-A

Sub-prime

100%

80

60

40

20

0

2002 2006

Fuente: National Association of Home Builders

16

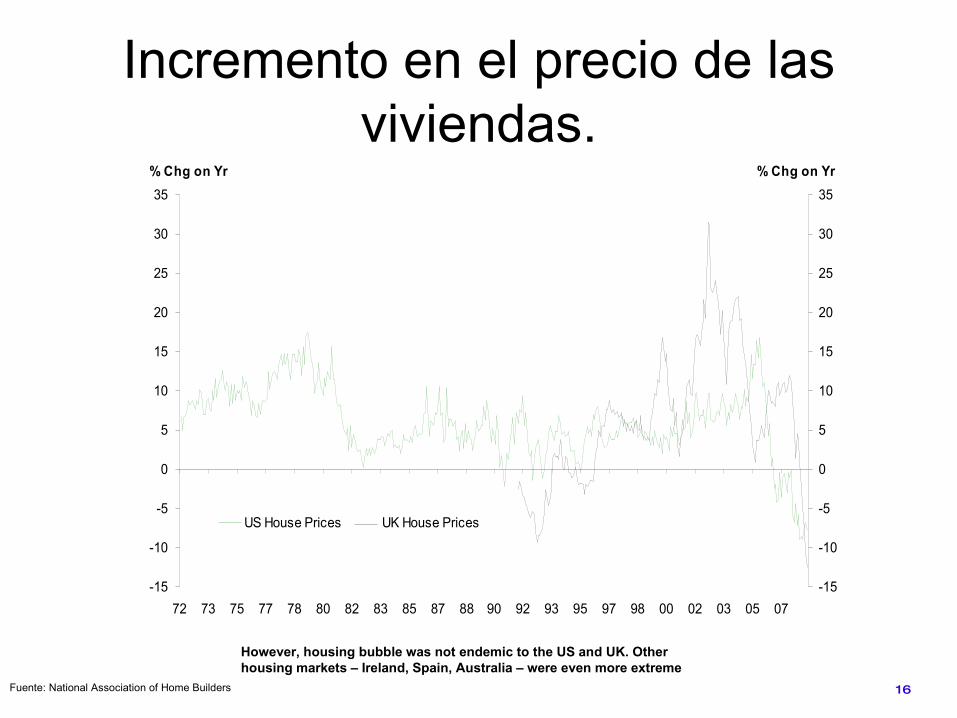

Incremento en el precio de las viviendas.

However, housing bubble was not endemic to the US and UK. Other housing markets – Ireland, Spain, Australia – were even more extreme

-15

-10

-5

0

5

10

15

20

25

30

35

72 73 75 77 78 80 82 83 85 87 88 90 92 93 95 97 98 00 02 03 05 07

% Chg on Yr

-15

-10

-5

0

5

10

15

20

25

30

35

% Chg on Yr

US House Prices UK House Prices

Fuente: National Association of Home Builders

17

Restricciones Crediticias.

Source: FRB,

Desarrollo de la Crisis

Crecimiento económico Mundial

Fuente: FMI

Crecimiento Países Desarrollados.

Fuente: FMI

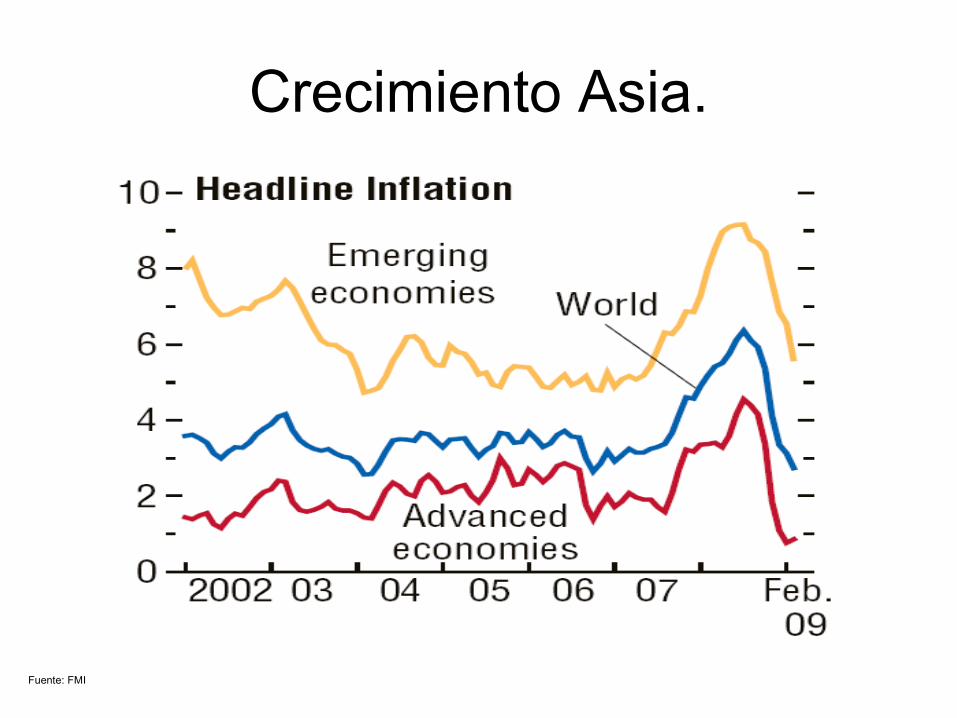

Crecimiento Asia.

Fuente: FMI

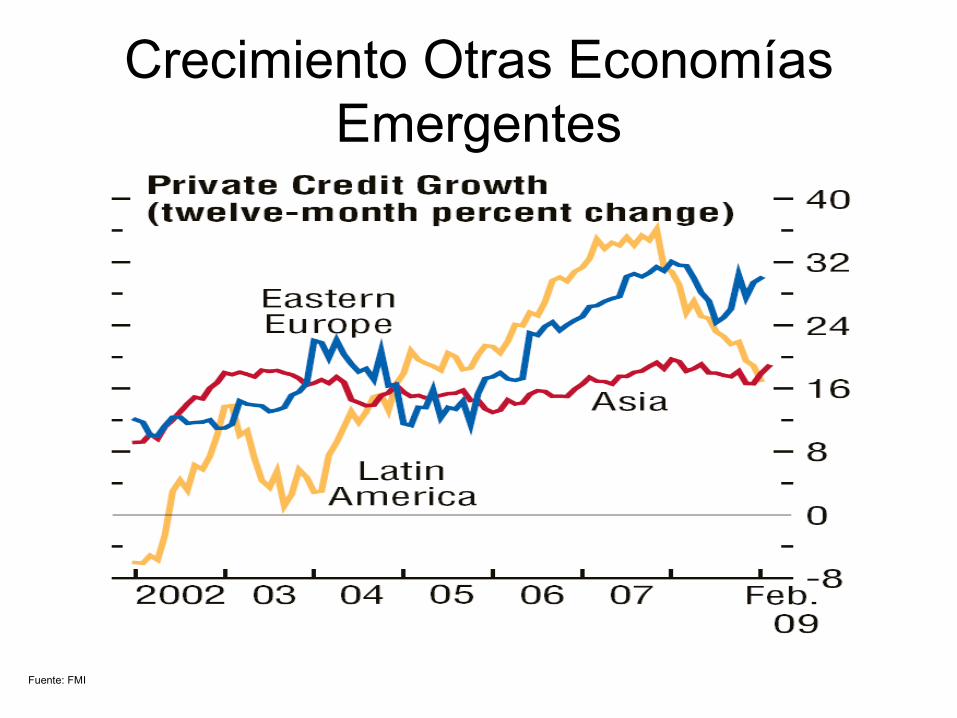

Crecimiento Otras Economías Emergentes

Fuente: FMI

Tasas Interbancarias

Fuente: FMI

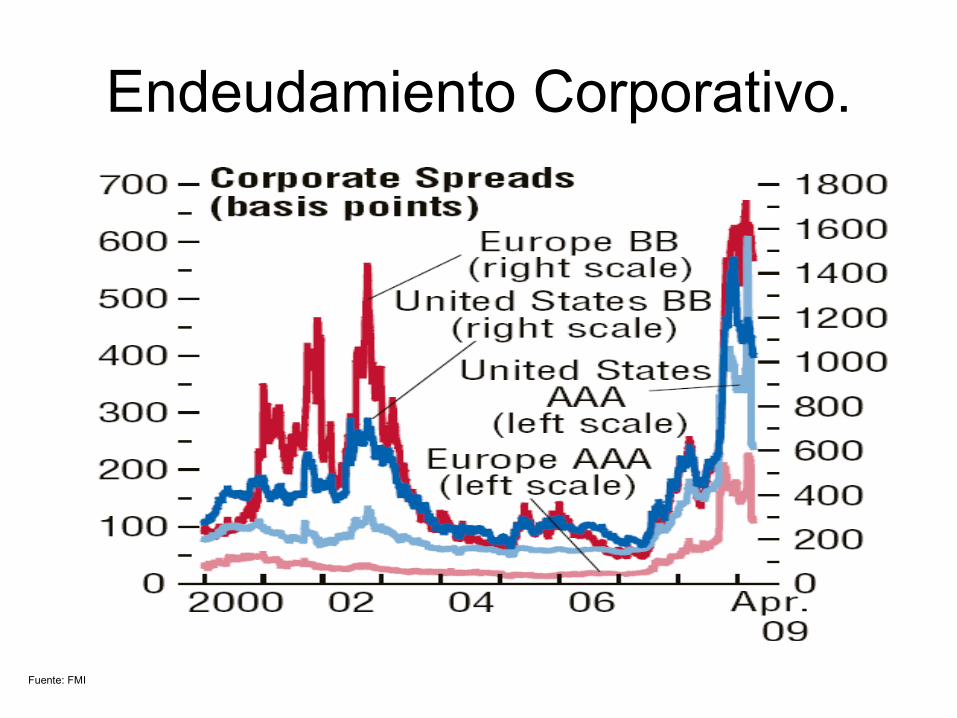

Endeudamiento Corporativo.

Fuente: FMI

Crecimiento Otras Economías Emergentes

Fuente: FMI

Mercados de Valores.

Fuente: FMI

Crédito en Economías Emergentes.

Fuente: FMI

Producción Industrial

Fuente: FMI

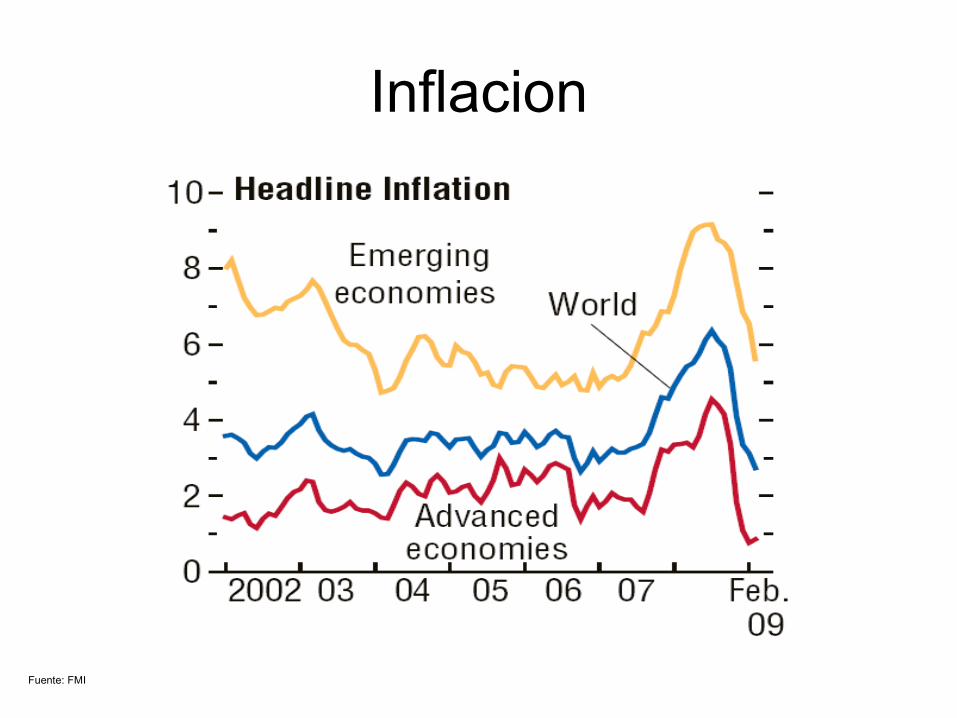

Inflacion

Fuente: FMI

Efectos sobre la Industria y Exportaciones.

Fuente: FMI

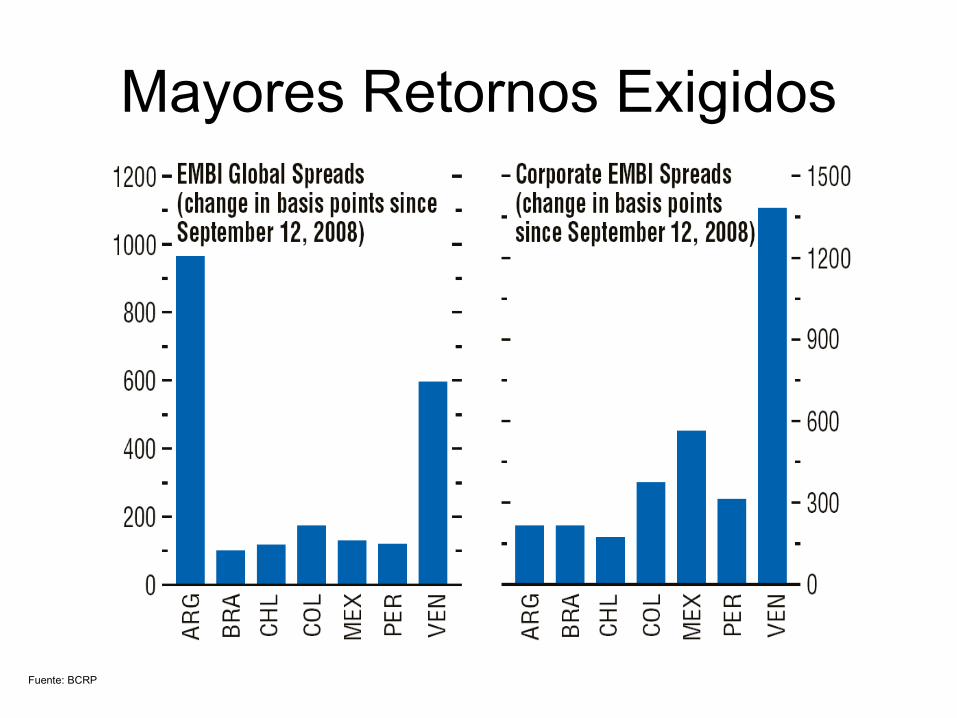

Mayores Retornos Exigidos

Fuente: BCRP

Presiones a la devaluación

Fuente: BCRP

Efectos de la Crisis en el Perú

Menor Acceso al Capital

Fuente: BCRP

Menor Flujo de IED

Fuente: BCRP

Inflacion

Fuente: FMI

Efectos sobre la Industria y Exportaciones.

Fuente: FMI

Menor Demanda Externa

Fuente: BCRP

Efectos sobre la Balanza Comercial.

Fuente: FMI

Políticas Públicas frente a la Crisis

Sostenibilidad Fiscal

Fuente: BCRP

Acumulación de Reservas

Fuente: BCRP

La Inversión Pública como Factor Contracíclico.

Fuente: BCRP

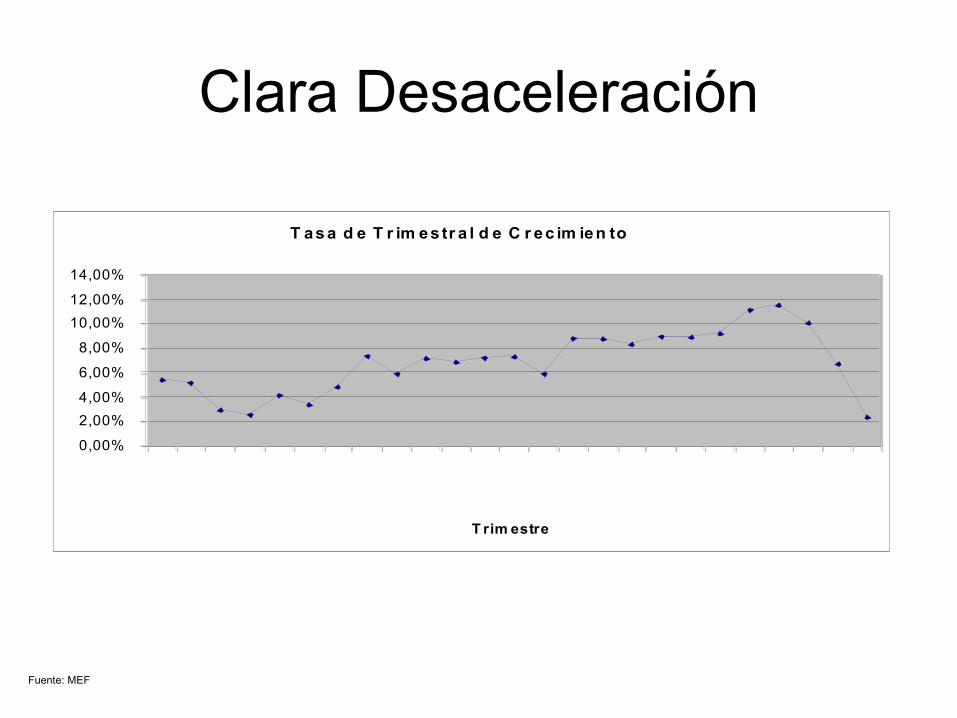

Clara Desaceleración

T as a d e T r im es tr a l d e C r ec im ien to

0,00%

2,00%

4,00%

6,00%

8,00%

10,00%

12,00%

14,00%

2003q1 2003q3 2004q1 2004q3 2005q1 2005q3 2006q1 2006q3 2007q1 2007q3 2008q1 2008q32009q1 (est)

T rim estre

Fuente: MEF

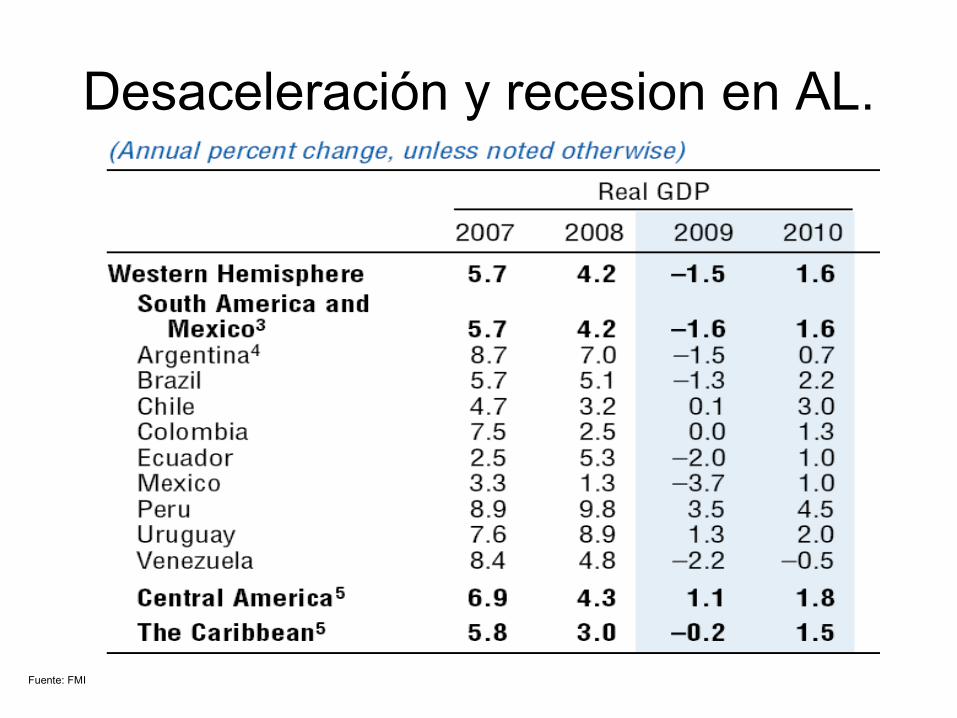

Desaceleración y recesion en AL.

Fuente: FMI

Pronósticos de Corto Plazo.

0.19

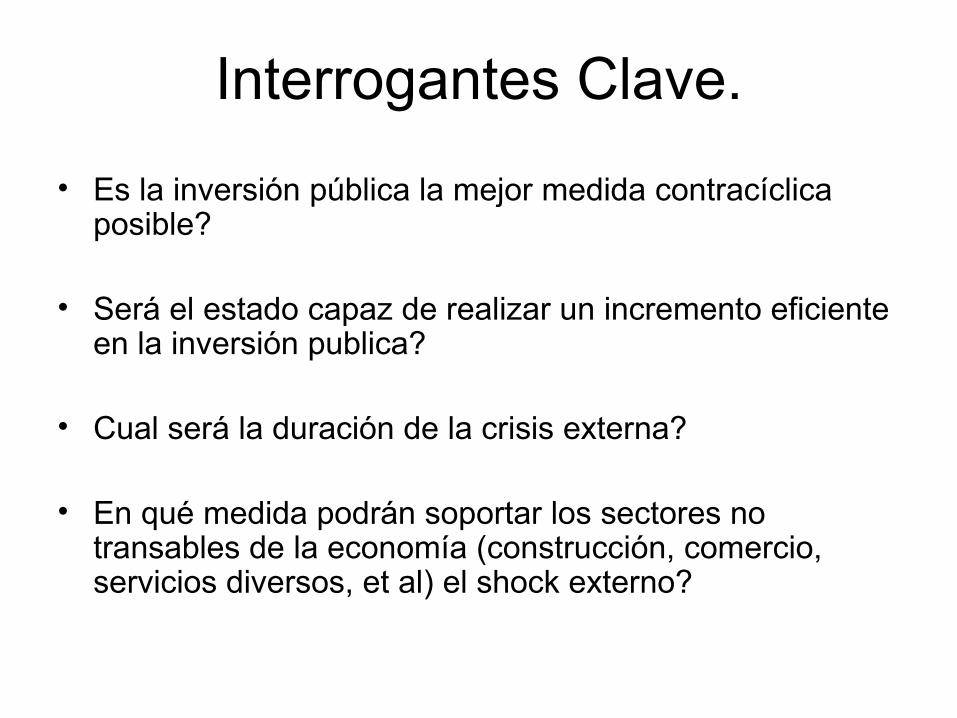

Interrogantes Clave.

• Es la inversión pública la mejor medida contracíclica posible?

• Será el estado capaz de realizar un incremento eficiente en la inversión publica?

• Cual será la duración de la crisis externa?

• En qué medida podrán soportar los sectores no transables de la economía (construcción, comercio, servicios diversos, et al) el shock externo?