El programa de trabajo anual: el procedimiento del …mbito de la auditoría- Preguntas de...

24

El programa de trabajo anual: el procedimiento del Tribunal de Cuentas Europeo Daniel COSTA DE MAGALHÃES Jefe de Gabinete del miembro español del TCE 26 de septiembre de 2016

Transcript of El programa de trabajo anual: el procedimiento del …mbito de la auditoría- Preguntas de...

El programa de trabajo anual:el procedimiento del Tribunal de Cuentas Europeo

Daniel COSTA DE MAGALHÃESJefe de Gabinete del miembro español del TCE

26 de septiembre de 2016

Contenido de la presentación

Slide 2

El programa de trabajo anual del Tribunal de Cuentas Europeo

Creación de un grupo de trabajo especial

Un ejemplo de informe de fiscalización

Prioridades del Tribunal

Programa de trabajo anual (1)

Slide 3

Análisis de políticas y de

riesgos

Estrategiadel Tribunal

Prioridades de los destinatarios

Trabajos de las EFSs

Resultados de fiscalizaciones

recientesDesarrollos en

las areas políticas

Análisis de riesgo(información de las Salas)

Avances enla auditoría

Repercusiónen la prensa

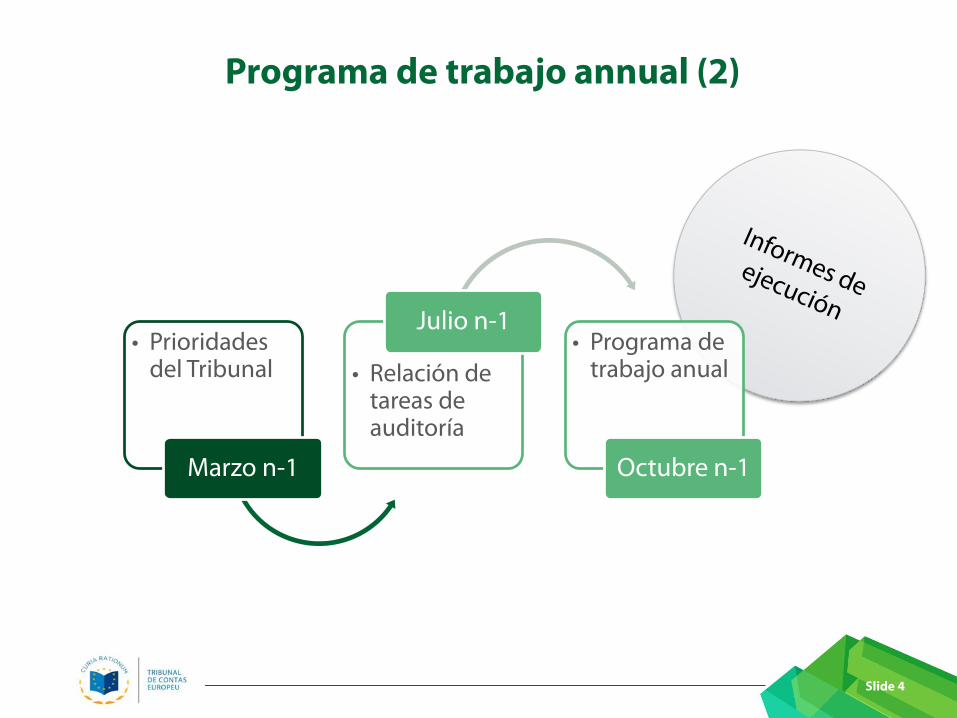

Programa de trabajo annual (2)

Slide 4

• Prioridadesdel Tribunal

Marzo n-1

• Relación de tareas de auditoría

Julio n-1• Programa de

trabajo anual

Octubre n-1

Programa de trabajo annual (y 3)

Slide 5

2016

Energía y clima

Mercadointerior

(incl Agenda Digital)

Asilo, migración y seguridad

Gobernanzaeconómica y

financiera

Europa 2020

Gestión de las

institucionesy órganos

Moderador

Notas de la presentación

Energía y clima Análisis panorámico de la estrategia de la UE para la energía y el cambio climático Mercado interior, incluida la Agenda Digital Infraestructuras de banda ancha de alta velocidad en zonas rurales y urbanas Sistema de Transporte Europeo por Ferrocarril Asilo, migración y seguridad Respuesta de la UE a la crisis de los refugiados Instrumentos de la Comisión de protección contra el terrorismo Gobernanza económica y financiera Asistencia financiera a Grecia Mecanismo Único de Supervisión bancaria por el BCE Funcionamiento del Semestre Europeo Europa 2020 Correcciones financieras en la política de cohesión Régimen de pago básico en agricultura Evaluación de la gestión de las instituciones y órganos de la UE Auditoría operativa del Tribunal de Justicia Europeo

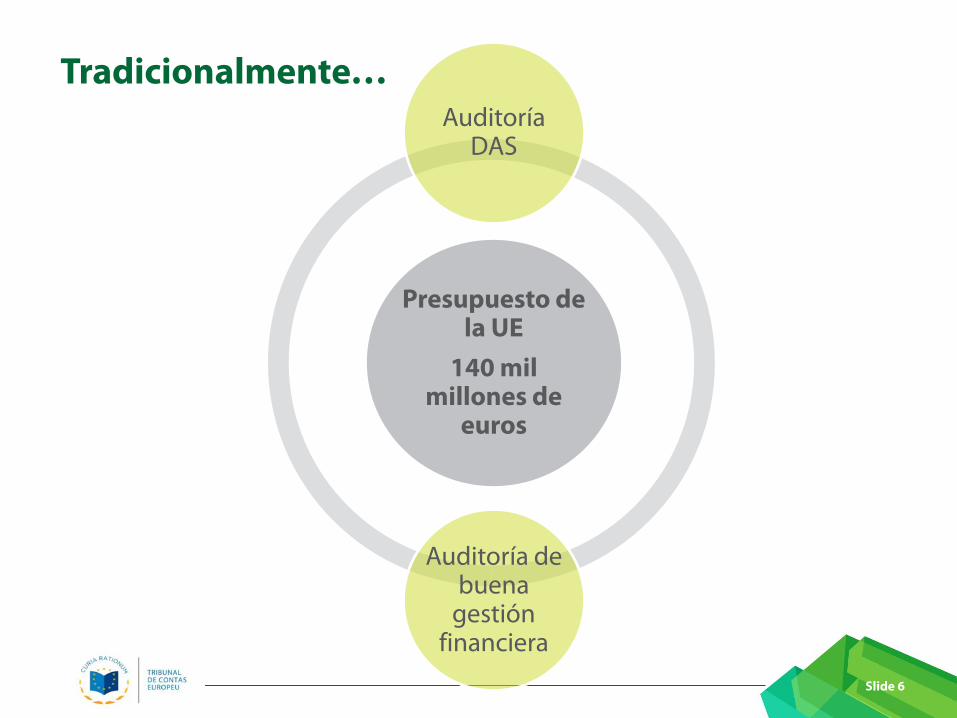

Tradicionalmente…

Presupuesto de la UE

140 mil millones de

euros

AuditoríaDAS

Auditoría de buena

gestiónfinanciera

Slide 6

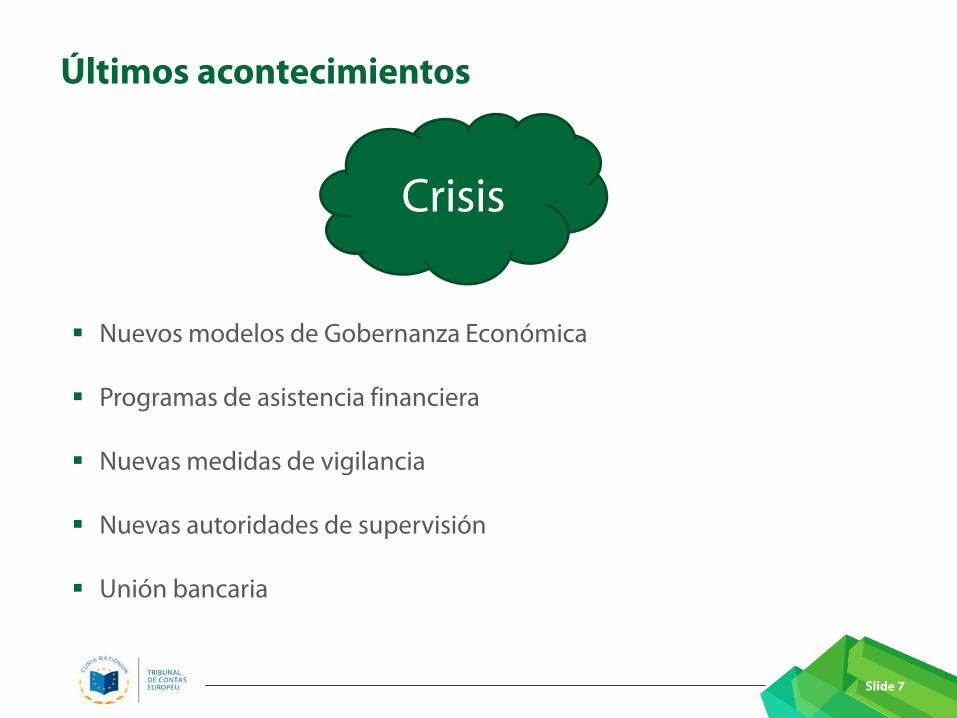

Últimos acontecimientos

Crisis

Nuevos modelos de Gobernanza Económica

Programas de asistencia financiera

Nuevas medidas de vigilancia

Nuevas autoridades de supervisión

Unión bancaria

Slide 7

Orientaciónestratégica

Creación de un grupo de

trabajo especial(FEG)

Reforma delTCE

Reacción del TCE

Slide 8

Grupo de trabajo- FEG

• Creación: 2013

• Equipo dinámico y flexible compuesto por 20 auditores

• Transferencia de personal cualificado dentro del TCE

• Formación específica recibida interna y externamente

• Organización de seminarios y workshops

• Contratación de personal externo (con conocimientos específicos de banca y

macroeconomía)

• Contratación de empresas externas (para analizar aspectos técnicos)

• Uso de expertos externos

Slide 9

Nuevas competencias (1)

COMISIÓN EUROPEA

•Análisis de datos económicos•Previsiones• Exámen del crecimiento anual•Mecanismos de alerta

Control

•Objetivos de médio plazo•Programas de estabilidad y de

convergencia•Programas de reforma nacionales•Avaliação das propostas orçamentais•Recomendaciones específicas por país

Prevención

• Procedimiento de déficit excesivo

• Procedimiento de desiquilibriosmacroeconomicos (MIP)

Corrección

TRIBUNAL DE CUENTAS EUROPEONUEVAS AUDITORIAS

• Asistencia financiera prestada a países con dificultades- Ayudas a las balanzas de pagos- Mecanismo Europeo de Estabilización

Financiera (MEEF)

• Asistencia técnica a Grecia

• Asistencia financiera prestada a Grecia

• Procedimento de déficit excesivo

• MIP

• Semestre Europeo

Slide 10

Nuevas competencias (y 2)

UNIÓN BANCÁRIA

• Miembro de la Troika• Mecanismo Único de Supervisión

Banco Central

Europeo

• Mecanismo Único de Resolución• Fondo Único de Resolución

ConsejoÚnico de

Resolución

• Autoridad Bancaria Europea (EBA)• Autoridad Europea de Seguros y

Pensiones de Jubilación (EIOPA) • Autoridad Europea de Valores y

Mercados (ESMA)

Nuevasautoridades

de supervisión

TRIBUNAL DE CUENTAS EUROPEONUEVAS AUDITORÍAS

• Asistencia financiera prestada a Grecia

• Mecanismo Único de Supervisión

• Mecanismo Único de Resolución

• Autoridad Bancaria Europea (EBA)

• Autoridad Europea de Valores y Mercados (ESMA)

Slide 11

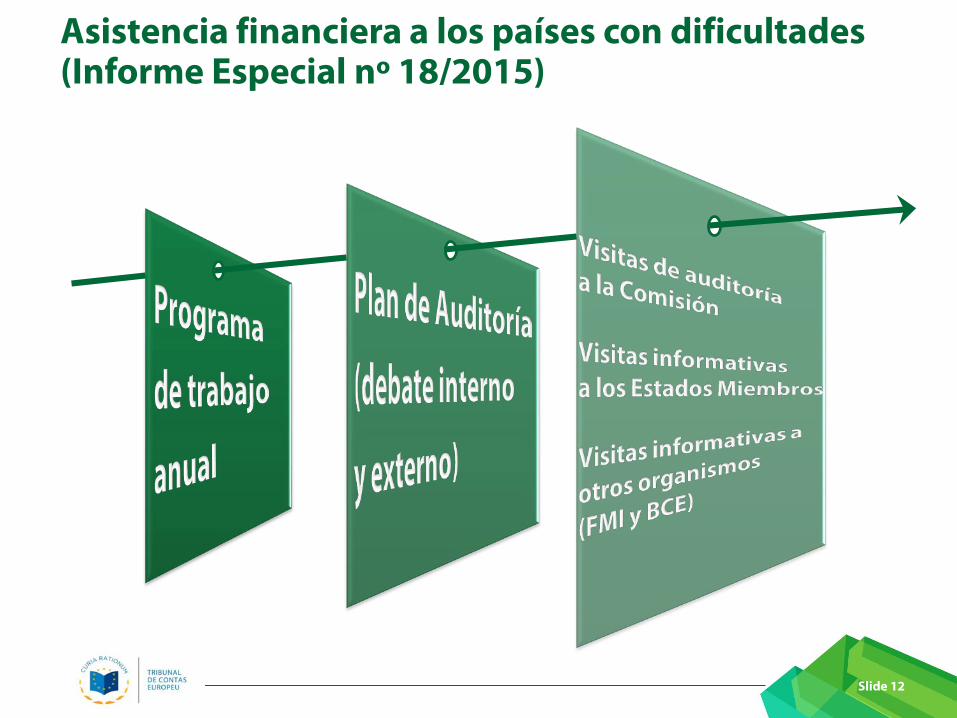

Asistencia financiera a los países con dificultades(Informe Especial nº 18/2015)

Slide 12

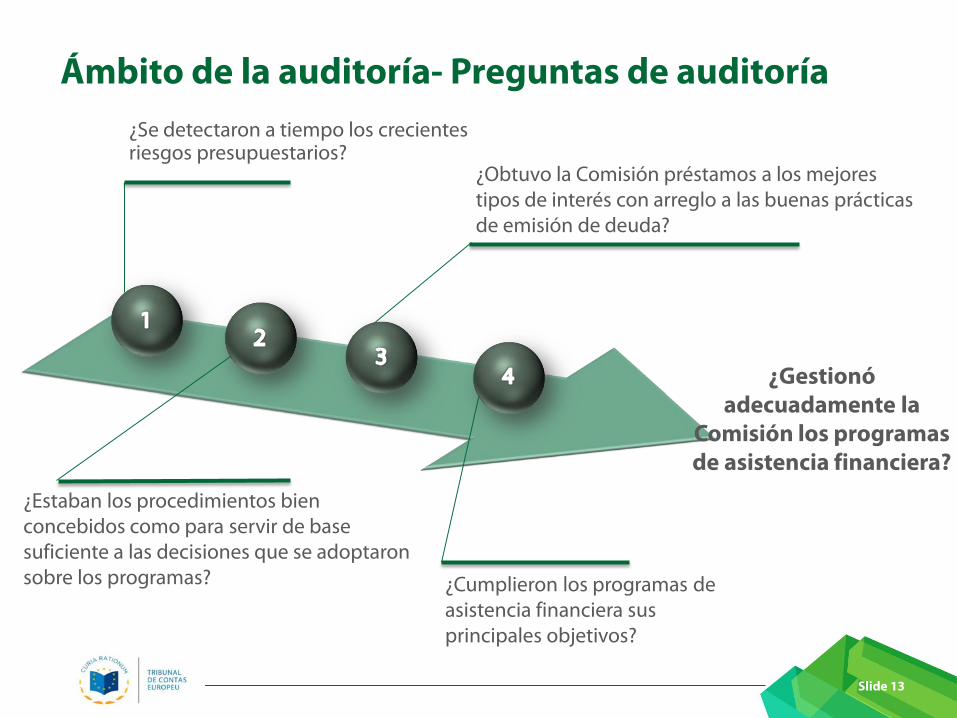

Ámbito de la auditoría- Preguntas de auditoría¿Se detectaron a tiempo los crecientesriesgos presupuestarios?

¿Obtuvo la Comisión préstamos a los mejorestipos de interés con arreglo a las buenas prácticasde emisión de deuda?

¿Estaban los procedimientos bien concebidos como para servir de base suficiente a las decisiones que se adoptaronsobre los programas? ¿Cumplieron los programas de

asistencia financiera sus principales objetivos?

Slide 13

¿Gestionóadecuadamente la

Comisión los programasde asistencia financiera?

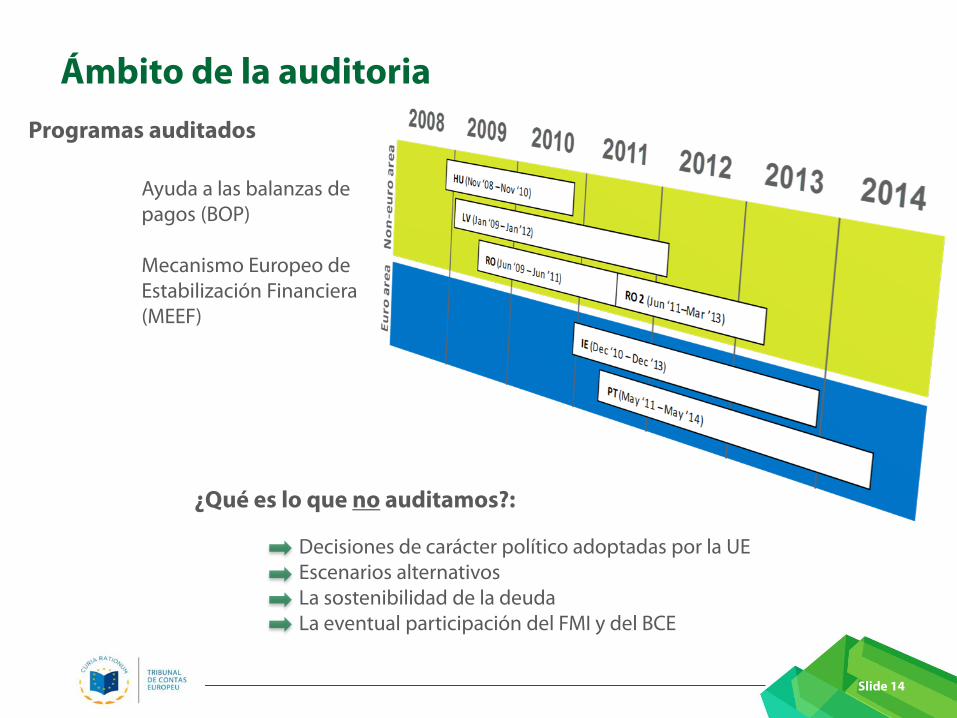

Ámbito de la auditoria

Slide 14

Decisiones de carácter político adoptadas por la UEEscenarios alternativosLa sostenibilidad de la deudaLa eventual participación del FMI y del BCE

¿Qué es lo que no auditamos?:

Programas auditados

Ayuda a las balanzas de pagos (BOP)

Mecanismo Europeo de Estabilización Financiera(MEEF)

Principales conclusiones (1)

• La Comisión subestimó los desequlibrios presupuestarios que antecedieron a la

crisis

• Por ello, la Comisión no estaba preparada para la gestión de los programas

Slide 15

1- ¿Se detectaron a tiempo los crecientes riesgos presupuestarios?

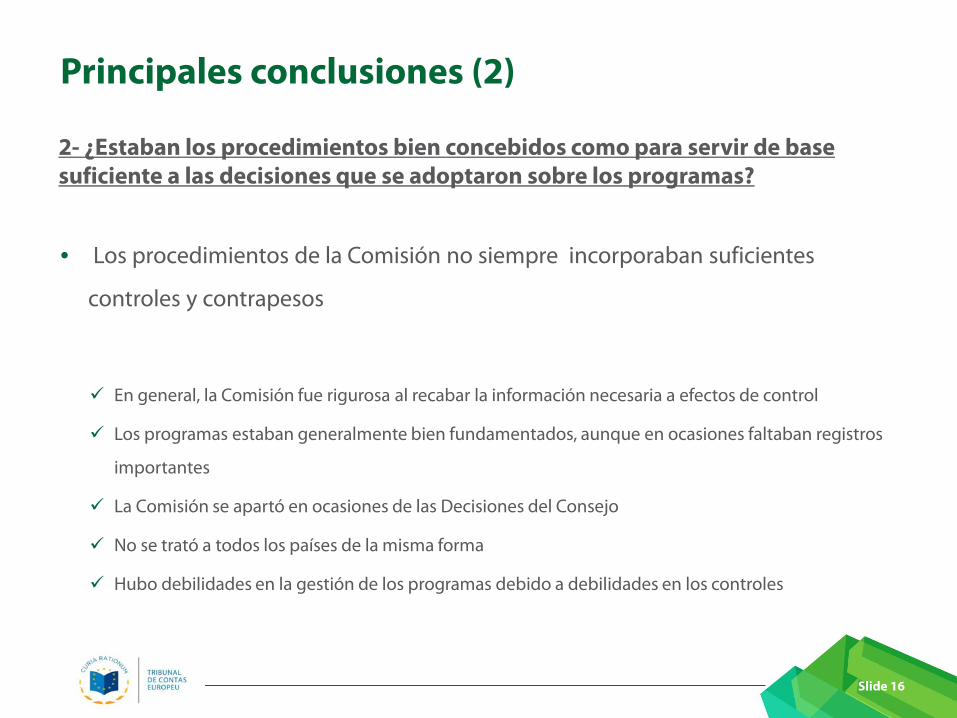

Principales conclusiones (2)

• Los procedimientos de la Comisión no siempre incorporaban suficientes

controles y contrapesos

En general, la Comisión fue rigurosa al recabar la información necesaria a efectos de control

Los programas estaban generalmente bien fundamentados, aunque en ocasiones faltaban registros

importantes

La Comisión se apartó en ocasiones de las Decisiones del Consejo

No se trató a todos los países de la misma forma

Hubo debilidades en la gestión de los programas debido a debilidades en los controles

Slide 16

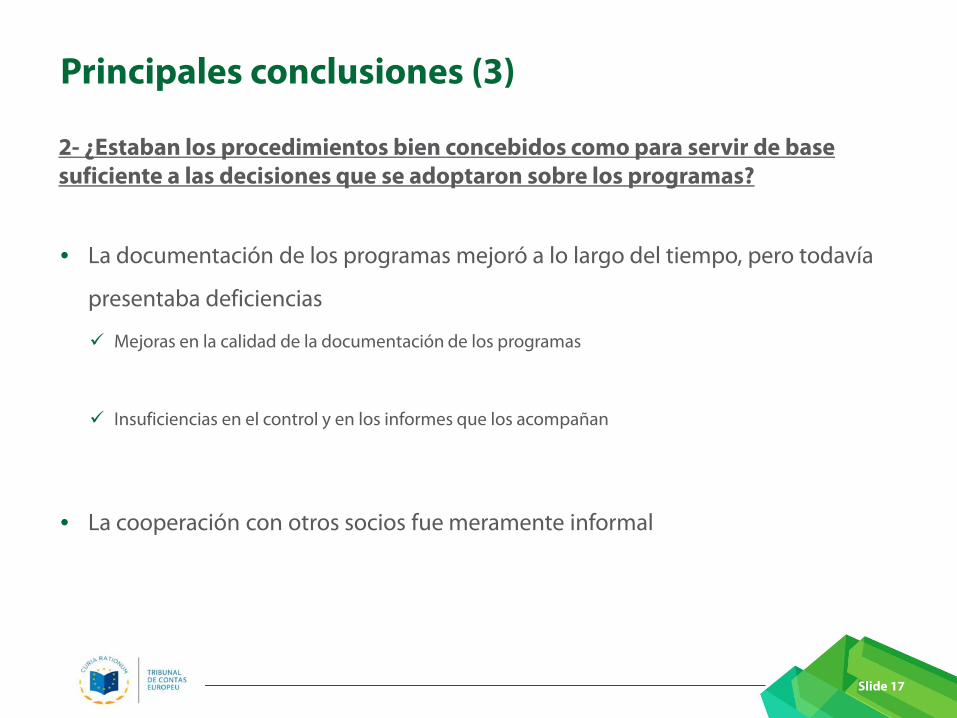

2- ¿Estaban los procedimientos bien concebidos como para servir de base suficiente a las decisiones que se adoptaron sobre los programas?

Principales conclusiones (3)

• La documentación de los programas mejoró a lo largo del tiempo, pero todavía

presentaba deficiencias

Mejoras en la calidad de la documentación de los programas

Insuficiencias en el control y en los informes que los acompañan

• La cooperación con otros socios fue meramente informal

Slide 17

2- ¿Estaban los procedimientos bien concebidos como para servir de base suficiente a las decisiones que se adoptaron sobre los programas?

Principales conclusiones (4)

• La suscripción de las obligaciones fue satisfactoria

• Debido a las circunstancias, al principio fue difícil seguir siempre las buenas

prácticas

Slide 18

3- ¿Obtuvo la Comisión préstamos a los los mejores tipos de interés con arreglo a las buenas prácticas de emisión de deuda?

Principales conclusiones (y 5)

• No fue necesario incrementar la financiación total

• Se cumplieron la mayoría de los objetivos de déficit, aunque no todos

• Nivel alto de cumplimiento de la condicionalidad

• Se registró un aumento de la competitividad, aunque con distintos grados

• La devaluación interna se realizó mediante ajustes salariales del personal de

nueva contratación

• Los préstamos en divisas siguieron suponiendo un desafío

Slide 19

4- ¿Cumplieron los programas de asistencia financiera sus principalesobjetivos?

Recomendaciones (1)

• La Comisión debería establecer un marco institucional que permita la rápidamovilización de sus recursos humanos y de sus conocimientos especializados.

• Desarrollar procedimientos en el contexto del «Two Pack»

• Someter el procedimiento de elaboración de previsiones a controles de calidad sistemáticos

• Mejorar el sistema de registros

• Asegurar procedimientos adecuados de revisión de la calidad de la gestión de los programas y del contenido de su documentación

Slide 20

Recomendaciones (y 2)

• Para fines de seguimiento presupuestario, incorporar a los MoU variables quepuedan obtenerse en un breve periodo de tiempo

• La Comisión debería distinguir entre las condiciones atendiendo a la importanciay centrarse en alcanzar reformas verdaderamente significativas

• Formalizar la cooperación interinstitucional con otros socios del programa

• El proceso de gestión de la deuda debe ser más transparente

• La Comisión debe analizar los principales aspectos del ajuste de los países

Slide 21

Publicaciones

Informe + Resumen

Rueda de prensa

Gran difusión en los medios

Slide 22

Presentaciones

Al Parlamento EuropeoComisión de control presupuestarioGrupo de trabajo sobre a asistencia financiera

Al Consejo

A los Estados Miembros

Otros: Organismo independiente de evaluación del FMIINTOSAIMecanismo Europeo de EstabilidadThink Tanks

Presentación del informe…

Slide 23

¡Gracias por su atención!

Internet: eca.europa.eu

Twitter @EUAuditorsECA

LinkedIn + Facebook

YouTube: EUAuditorsECA

Contáctenos en: [email protected]

Slide 24