El nuevo sistema de pensiones en...

146

UNIVERSIDAD AUTÓNOMA DE SAN LUIS POTOSÍ FACULTAD DE ECONOMÍA EL SISTEMA DE PENSIONES EN MÉXICO: PERSPECTIVA GLOBAL DE SUS REFORMAS: 1997 Y 2007 Tesis que para obtener el grado de: Licenciado en Economía Presenta: Alberto Ramírez Medrano Director de Tesis: Mtro. Salvador Velázquez Turrubiartes Sinodales: Mtro. Sergio Díaz Gómez Mtro. Jaime Hernández Zamarrón San Luis Potosí, S.L.P. Junio 2009

Transcript of El nuevo sistema de pensiones en...

UNIVERSIDAD AUTÓNOMA DE SAN LUIS POTOSÍ FACULTAD DE ECONOMÍA

EL SISTEMA DE PENSIONES EN MÉXICO:

PERSPECTIVA GLOBAL DE SUS REFORMAS: 1997 Y 2007

Tesis que para obtener el grado de: Licenciado en Economía

Presenta: Alberto Ramírez Medrano

Director de Tesis:

Mtro. Salvador Velázquez Turrubiartes

Sinodales:

Mtro. Sergio Díaz Gómez Mtro. Jaime Hernández Zamarrón

San Luis Potosí, S.L.P. Junio 2009

2

C’est totalement bizarre, mais il paraître que pour les êtres humains l’action plus

profonde de conscience se trouve dans le moment de plus grande inconscience : les rêves.

Dés le monde de Morphée, les circonstances s’apercevaient plus accablées que jamais, au

point qu’après de les avoir vues, on n’arrive pas à les distinguer bien. Mais dans les rêves,

la frénésie de la réalité on peut l’analyser, décomposer, comprendre et arriver à le

domestiquer.

Alors, dedans l’intérieur de soi, la réalité obtient la dimension que véritablement on veut et

on peut le proportionner. La sage et ancienne action de demander à l’oreiller sur quelque

chose avant de dormir est fondée, principalement, dans le fait que « en réveillant, les

actions passées et futures acquièrent un sens plus assertif »

G.A.

Ce sont les rêves donc, qui nous fait trouver le bon chemin, que nous encourage à le

parcourir jusqu’à le dernier pas, que nous fait dépasser l’obscurité de l’incertitude

quotidienne du lendemain, et nous donnent la principale raison pour continuer en vivant

l’œuvre plus importante de l’existence : l’aspiration d’améliorer un peu autour de nous.

A.R.M

Aux trois femmes de ma vie : Ma Grand-Mère, ma Mère et la Mère de mes Infants

Comme hier, aujourd’hui et demain : je sens, après j’existe

3

AGRADECIMIENTOS:

A la Facultad de Economía UASLP:

Por adoptarme como un hijo, por ser mi alma mater y por darme la oportunidad de contar con las herramientas para servir a mi país

A mis Sinodales:

- Maestro Salvador Velázquez Turrubiartes

- Maestro Jaime Hernández Zamarrón

- Maestro Sergio Díaz Gómez

Por sus enseñanzas intra y extra muros, así mismo por la dedicación de su valioso tiempo en la revisión, corrección y evaluación de esta Tesis

A mis maestros:

Por todo su inquebrantable apoyo, conocimientos y filosofía de vida

A mis amigos, compañeros y alumnos:

Por compartir y dejarme compartir día a día los conocimientos académicos y de vida que nos hacen mejores personas

A la Vida:

Por ser Economista

4

ÍNDICE

Introducción ...................................................................................................................….7

Capítulo 1 Marco Teórico

1.1 Sistemas de Seguridad Social. ................................................................................. 13

1.1.1 Cobertura Universal Social ............................................................................... 14

1.1.2 Cobertura Retributiva de Seguridad Social ....................................................... 15

1.2 Descripción de los principales esquemas de Pensiones ........................................... 16

1.2.1 Generalidades sobre los Sistemas de Pensiones .............................................. 16

1.2.2 Sistema de Pensiones por Repartición ............................................................ 17

1.2.3 Sistema de Pensiones por Capitalización ........................................................ 18

1.2.4 Sistemas de Pensiones Mixtos y Ahorro Voluntario.......................................... 19

1.3 Instrumentos de Análisis de Concentración de Mercados ........................................ 21

1.3.1 Índice Hirshman-Herfindahl ........................................................................... 21

1.3.2 Índice de Dominación ...................................................................................... 22

1.3.3 Índice de Gini y la Curva de Lorenz ................................................................... 23

Capitulo 2 Perspectiva Global y descripción de los Sistemas de Retiro en otras latitudes

2.1 Situación General de los Sistemas de Pensiones en el Mundo .................................... 25

2.2 Los Principales aspectos de los Sistemas de Retiro en la Unión Europea y sus reformas............................................................................................................................ 27

2.2.1 Sistema de Retiro en Alemania: Rumbo al Sistema Mixto ................................ 30

2.2.2 Sistema de Retiro en Francia: Reformas Paramétricas ..................................... 34

2.3 Los Principales aspectos de los Sistemas de Retiro en América Latina y su heterogeneidad. ................................................................................................................ 39

2.3.1 Sistema de Retiro en Chile: El génesis de las pensiones por capitalización ....... 42

2.3.2 Sistema de Retiro en Argentina: Un Sistema mixto antes de la Contrarreforma Fernández de Kirchner ..................................................................... 47

5

Capitulo 3 EL Sistema de Pensiones en México

3.1 Aspectos Generales del Sistema de Pensiones en México ....................................... 55

3.1.1 Marco Legal ..................................................................................................... 55

3.1.2 Cobertura a los Derechohabientes ................................................................... 55

3.1.3 Prestaciones .................................................................................................... 56

3.1.4 Carga Impositiva a los regímenes de pensión ................................................... 60

3.1.5 Transición de Regímenes ................................................................................. 61

3.2 Aspectos Financieros del Sistema de Pensiones en México ......................................... 62

3.2.1 Cotizaciones..................................................................................................... 62

3.2.2 Recaudación de Cotizaciones ........................................................................... 63

3.2.3 Administradoras de Fondos de Retiro (AFORES) ............................................... 64

3.2.4 Otras Particularidades del manejo de las AFORES ........................................... 70

3.3 Aspectos Regulatorios del Sistema de Pensiones en México ................................... 71

3.3.1 Normativa de Inversión de los Fondos de Retiro .............................................. 71

3.3.2 Organismos de Regulación ............................................................................... 72

3.3.3 Garantías del Estado Mexicano ante el Sistema de Pensiones .......................... 74

Capítulo 4 Políticas emprendidas por el estado mexicano en materia de pensiones: Reformas de 1997 y 2007

4.1 Plan Nacional de Desarrollo: Revisión de la planificación de los últimos titulares del ejecutivo federal en materia de pensiones………………………………………………………….73

4.1.1 (1994-2000) Dr. Ernesto Zedillo Ponce de León ................................................ 76

4.1.2 (2000-2006) Lic. Vicente Fox Quezada ............................................................. 77

4.1.3 (2006-2012) Mtro. Felipe de Jesús Calderón Hinojosa ...................................... 79

4.2 La Reforma del Sistema de Pensiones en el IMSS .................................................... 81

4.3 La Reforma del sistema de pensiones del ISSSTE: 2007 ........................................... 84

4.3.1 Estructura de la reforma al Sistema de Pensiones en el ISSSTE......................... 85

4.3.2 La Reforma del ISSSTE “a nivel de cancha”. ...................................................... 89

6

Capitulo 5 .. El mercado de las Afores en México a más de una década de su instauración.

5.1 Características de la Demanda en el mercado de las AFORES .................................. 96

5.5.1 El Universo de Afiliados.................................................................................... 96

5.1.2 Actividad de los Afiliados ................................................................................. 97

5.1.3 Otras consideraciones ...................................................................................... 99

5.1.4 Perfil del Afiliado promedio ........................................................................... 101

5.2 Características de la Oferta en el mercado de las AFORES ..................................... 103

5.2.1 La composición del mercado de las AFORES .................................................. 103

5.2.2 La participación en el Mercado de las AFORES ............................................... 104

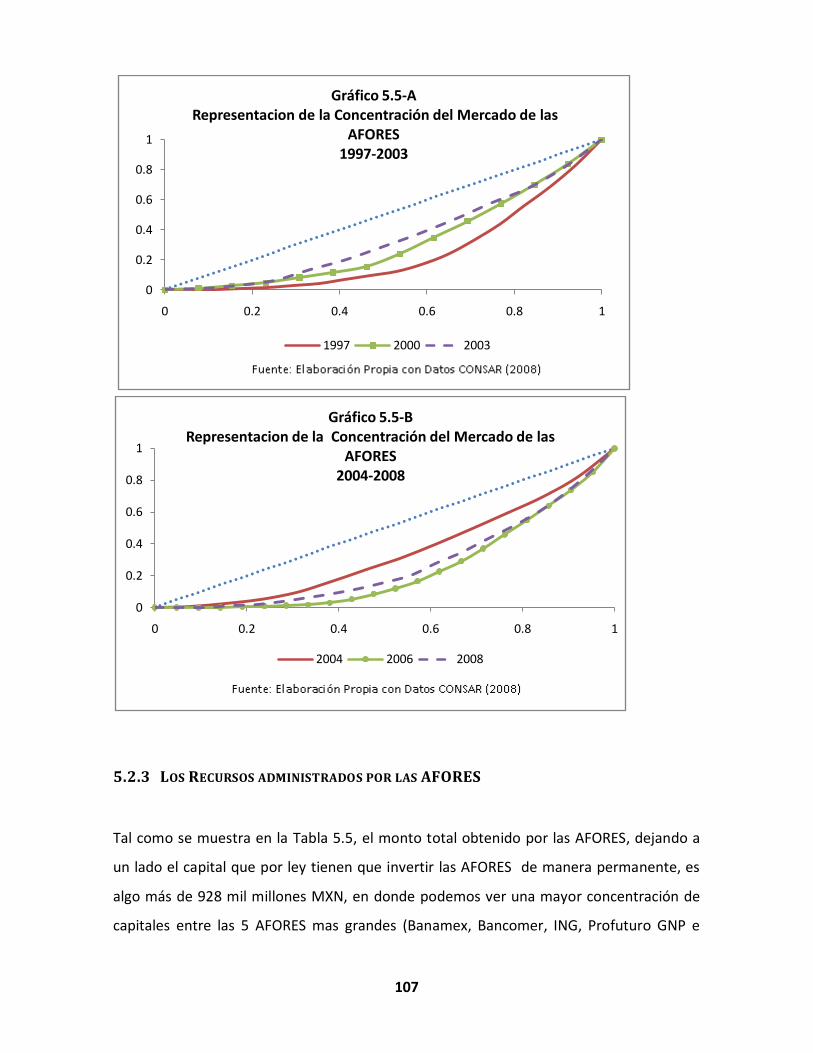

5.2.3 Los Recursos administrados por las AFORES .................................................. 106

5.3 Las SIEFORES ......................................................................................................... 112

5.3.1 Rendimientos de las SIEFORES ....................................................................... 113

5.3.2 Estructura de inversión, Riesgo y Diversificación de Cartera. ......................... 113

5.3.3 Estructura de Comisiones .............................................................................. 116

5.3.4 El proceso de Minusvalía y los riesgos latentes en el mercado ...................... 118

Conclusiones ................................................................................................................. 121

Recomendaciones ......................................................................................................... 128

Bibliografía Consultada ................................................................................................. 132

Bases de Datos Consultadas .......................................................................................... 136

Glosario ......................................................................................................................... 137

Anexos

Anexo 1 .......................................................................................................................... 139

Anexo 2 .......................................................................................................................... 140

Anexo 3 .......................................................................................................................... 142

Anexo 4 .......................................................................................................................... 144

Anexo 5 .......................................................................................................................... 145

7

INTRODUCCIÓN

Durante la última mitad del siglo XX, la integración de la población en los procesos

productivos no ha dejado de aumentar, asociado a la cada vez creciente esperanza de vida

en la sociedad, la disminución efectiva de la tasa de mortalidad, entre otros factores, han

proporcionado a la población mexicana mejores condiciones de bienestar social y laboral.

Situación que ha inducido que las personas económicamente activas, se retiren a edades

más tempranas, y por ende reciban durante más tiempo una pensión al alargar en

promedio su ciclo de vida, dicho fenómeno ha provocado la disminución potencial de la

fuerza laboral disponible en el país, suceso que ha sido parcialmente compensado en los

últimos años por la integración de la mujer al aparato productivo nacional y que nos

aventura a vaticinar un compromiso de finanzas publicas con respecto al pago de estos

derechos adquiridos.

Si las tendencias nacionales permanecen constantes, los efectos favorables del bono

poblacional podrán ser revertidos en los próximos decenios en nuestro país, situación que

es una preocupante realidad en otras latitudes, en donde los estados nacionales

presentan actualmente conflictos presupuestales debido al adeudo que genera el

desembolso de pensiones a la gruesa cohorte demográfica denominada Baby-boom, la

cual se encuentra en estos momentos, en el proceso del retiro, situación que tiene en

jaque a sus respectivos sistemas de seguridad social, tal como ocurre en el área común

europea.

El presente trabajo tiene la finalidad de unirse a la discusión científica sobre el

establecimiento de reformas en el sistema de retiro en México, dotando dicho estudio de

una visión global, ya que en la gran mayoría de las economías emergentes, se busca evitar

a toda costa que las pensiones presenten los mismos problemas de insolvencia como en

otras naciones, por lo que nuevas propuestas que coadyuven a una política responsable y

previsora resultan fundamentales.

8

En sus inicios, el Sistema de pensiones en México estaba estructurado a través del sistema

de pensiones por repartición.

Dicha estrategia está altamente correlacionada con el número de derechohabientes en

activo y pensionados, por lo que el momento de pujanza demográfica y expansión

económica de los años 60 brindaba altas expectativas sobre la sustentabilidad de la

seguridad social nacional.

Al pasar de los años, la proporción de 10 trabajadores en activo por cada pensionado

como ocurría durante gran parte de las década de los años 60 y 70 se había

transformado a 5 derechohabientes en activo por cada pensionado a mediados de los años

901, por lo que resultó necesario cambiar las condiciones de operación del Sistema de

Pensiones en nuestro país, tal como ocurrió con las reformas cristalizadas en 1997.

Las últimas administraciones del poder ejecutivo federal en nuestro país, han emprendido

políticas encaminadas a garantizar la capacidad operativa y la sustentabilidad para los

pensionados, dejando a un lado el accionar social de los fondos de retiro públicos e

iniciando el proceso de integración al sistema de capitalización individualizada, según

algunos organismos internacionales como el Banco Mundial o la OCDE, la instauración de

un sistema de este tipo disminuiría significativamente las presiones presupuestales a largo

plazo, al descolectivizar los compromisos de pagos a los retirados futuros, al mismo

tiempo de incentivar el ahorro interno y generar mayor capacidad financiera al aparato

productivo nacional. Dicha reforma fue encaminada primeramente para el sistema con

mayor número de derechohabientes en México como es el IMSS y 10 años después fue el

turno del ISSSTE.

Actualmente el gobierno federal, después de haber proyectado una reforma estructural

al sistema de pensiones a los trabajadores del estado ISSSTE, plantea el objetivo de

integrar a los 2 principales regímenes prudenciales en nuestro país en un solo esquema de

cuenta individual de capitalización con la creación de un Sistema Nacional de Pensiones.

1 Instituto Mexicano del Seguro Social: 60 años de servir a México, IMSS…

9

Es deseo de esta investigación realizar un estudio sobre las transformaciones en los 2

principales mecanismos previsionales de nuestro país, IMSS e ISSSTE, bajo el entendido

que existen otros sistemas asistenciales, tales programas se encuentran en empresas

paraestatales, universidades e inclusive estados de la federación que, trabajan de manera

independiente y que no son objeto de estudio en este trabajo.

Con lo que finalmente se establecen las siguientes preguntas de investigación:

¿Está garantizado el bienestar de todos los trabajadores afiliados al IMSS e ISSSTE

para los próximos años?

¿Las condiciones de retiro para los trabajadores afiliados al ISSSTE y al IMSS son las

mismas? Y con ello, ¿será posible hablar de la existencia de condiciones propicias a

la integración de los Regímenes pensionarios en un Sistema Nacional de Pensiones?

La inclusión de los 2 nuevos regímenes en el ISSSTE ¿Mejorarán las condiciones de

los trabajadores al Servicio del Estado?

El mercado de las AFORES, en donde los trabajadores de nuestro país depositan sus

ahorros para el retiro, ¿es un mercado competitivo?

La hipótesis de partida que utilizaremos en este trabajo infiere que, si bien los esfuerzos

del gobierno federal en estos últimos años, han expuesto interés sobre el tema,

plasmados en sus respectivos Planes Nacionales de Desarrollo y creando alternativas

puntuales en ciertos aspectos operativos, como el aumento de la edad mínima de retiro o

la transición de un sistema de pensiones por reparto a uno de capitalización individual;

existe aun la posibilidad de mejoras en las condiciones de retiro proporcionadas a los

trabajadores, sobre todo que aun existe el margen de maniobra suficiente para poder

realizar ajustes sobre la eficacia y pertinencia de los mecanismos introducidos al seno de

las reformas pensionarias, que a final de cuentas, el objetivo principal es garantizar la

estabilidad y la certeza a los trabajadores mexicanos.

10

En principio, se prevé que no todos los trabajadores del IMSS e ISSSTE, mayoritariamente el

primero, tengan del todo muy claro el futuro que les espera en materia de pensiones, ya

que como se verá más adelante, los trabajadores privados tienen la posibilidad de elegir al

final de su vida laboral el modo de retiro, siendo que a partir de las últimas reformas en la

Ley del ISSSTE, que los trabajadores al servicio del estado tendrán que elegir de manera

irreversible el esquema de retiro, asumiendo los riesgos que cada una de las variantes

establecidas implica.

Resulta conocido por la mayoría, que en nuestro país los salarios que obtienen los

trabajadores al servicio del estado reciben mejores prerrogativas que los trabajadores

privados, por lo que, a primera vista, no se muestra claramente características similares

que sustente con hechos, la creación de un Sistema Nacional de Pensiones, que brinde

condiciones similares a estos 2 tipos de trabajadores, esto debido a la evidente

desigualdad de condiciones.

Las reformas más recientes establecidas a los trabajadores al servicio del estado resultan

insuficientes, ya que disminuyen categóricamente el bienestar de sus afiliados, debido a

que disminuyen los conceptos de pensiones, por lo que hablar de una fusión de regímenes

suena promisorio e interesante, pero no refleja suficientes elementos para poderse llevar a

cabo.

Adicionalmente se intuye en esta investigación que el principal instrumento de dichas

reformas, como fue la instauración del mercado de las AFORES en México, no responde

satisfactoriamente a los criterios de competencia y atomicidad que reflejen las ventajas

inherentes del mercado propuestas para los trabajadores mexicanos.

Se abordará esta temática a través de 5 capítulos que refieren los diferentes aspectos de

soporte del presente trabajo:

El inicio de este documento será el Marco Teórico, en donde se tratarán los principales

modos de Seguridad Social existentes en el mundo, sus características y claro está sus

diferencias, después se mostraran las características principales de las diversas formas en

que éstos financian las pensiones de los trabajadores y su contraposición tanto practica

11

como teórica; finalizando este apartado con la presentación de las herramientas

cuantitativas de evaluación sobre la concentración de mercado y de desigualdad en

participación dentro de un mercado específico, en este caso, el mercado de las AFORES

en México.

Para el segundo capítulo se dará un panorama general de las reformas en los sistemas de

pensiones en Europa y en Latinoamérica, refiriendo sus principales aspectos, sus

objetivos, la instrumentación e inclusive, las diferentes corrientes de pensamiento en

materia de retiro emprendidas por el lado de los sistemas sociales europeos, como el

proceso activo de transformación hacia la eficacia de mercado en los países de nuestro

continente.

En el tercer capítulo, serán tratadas de forma general, las innovaciones implantadas a

los 2 principales sistemas de seguridad social y de pensiones que existen en nuestro país

(IMSS e ISSSTE), sus características, el marco normativo que las rige, así como el recuento

de las transformaciones instituidas en dichos organismos públicos.

En el cuarto apartado de esta investigación, se comentará sobre el accionar del gobierno

federal en los últimos 3 sexenios con respecto al régimen de pensiones en nuestra nación.

Se revisará primeramente dentro del Plan Nacional de Desarrollo de cada uno de los 3

últimos presidentes de México (Dr. Ernesto Zedillo Ponce de León, Lic. Vicente Fox

Quezada y Mtro. Felipe de Jesús Calderón Hinojosa), sus expectativas respecto a los

regímenes de pensiones para el país y las líneas que estos tomarían al respecto en sus

respectivas administraciones, las reformas puntuales que fueron hechas para el IMSS en

1997, además de los correspondientes cambios en el ISSSTE en 2007.

Después abordaremos el principal instrumento de reforma propuesto por el ejecutivo

federal a lo largo de los últimos años, las conocidas AFORES, su constitución, el marco

normativo a las cuales están sujetas y el cómo han evolucionado a lo largo de más de una

década de su instauración, aunado a la discusión con respecto a la eficacidad de dicho

sistema. Para el último subtema, se discutirá sobre la nueva legislación para el ISSSTE, al

establecer los criterios normativos del ingreso de los trabajadores al servicio del Estado a

12

una cuenta de retiro bajo el concepto de la capitalización, asimismo los cambios

emprendidos a las disposiciones anteriores de retiro por repartición, enmarcados en el

artículo 10° transitorio de la mencionada ley.

Ya en el capítulo 5 y último, se ahondará en el estudio del mercado de las AFORES en

México, esto con la finalidad de poder establecer con el análisis de la información

disponible del mismo, tocando sensiblemente el aspecto competitivo del mismo, por lo

que deseamos ver con ello, la competencia entre AFORES, las comisiones que cobran, los

rendimientos que otorgan y demás aspectos del mercado.

Finalmente como corresponde a una obra de esta naturaleza, se darán las conclusiones

correspondientes al tratamiento del tema, igualmente se contestarán las preguntas de

investigación propuestas anteriormente y si fuesen necesarias, se manifestarán algunas

recomendaciones; terminando con la bibliografía consultada, las bases de datos

consultadas, el glosario de términos y los anexos.

13

CAPÍTULO 1 MARCO TEÓRICO

1.1 SISTEMAS DE SEGURIDAD SOCIAL

Toda consideración de salvaguarda del bienestar social en cualquier nación es asunto de

su propio gobierno, así mismo contemplar un conjunto de políticas e instituciones

implantadas para dicho fin. El cuidado del estado físico y mental de la población, la

atención asistencial a grupos vulnerables y la vigilancia del futuro de la población en

materia de retiro constituyen la mayoría de las políticas sociales en todos los países del

mundo. Dicho esfuerzo es considerado como un derecho de todos y cada uno de los

ciudadanos del mundo, por lo que las políticas de protección social (seguros de

enfermedad, vejez, cesantía, etc.) buscan mejorar la calidad de vida de sus ciudadanos.2

Actualmente dentro de las políticas sociales de retiro, existen decisiones

gubernamentales que entran en un conflicto de objetivos3; ya que primeramente existen

acciones de Asignación (transferencia de capacidad adquisitiva individual en activo a los

tiempos de pasividad) e instrumentos de Redistribución prudencial social (asignaciones

más equitativas entre generaciones). Por lo que la correcta decisión sobre la visión

previsional representa una fuerte responsabilidad, debido a que se diserta sobre la

elección general entre la equidad individual a través de una descentralización de los

servicios de retiro y los términos de solidaridad inter-generacional y colectiva.

De esta forma, el principio de equidad individual busca remunerar el esfuerzo personal

realizado a lo largo de la vida laboral de los derechohabientes, mientras que la equidad

social persigue una menor dispersión en ingresos, tratando de asegurar una renta mínima

para la vejez a personas de bajos salarios que no alcancen a tener una asignación

adecuada, normalmente asistido por el erario público, evitando con ello la pobreza de los

trabajadores en sus últimos días de existencia.

2 Organización de las Naciones Unidas: Declaración de los Derechos Humanos, art. 25, p.1 3 Moreno Moreno María del Carmen: Análisis económico del sistema de pensiones públicas…

14

En dicho compromiso es difícil conseguir simultáneamente respuestas a ambos problemas

en un mismo sistema, por lo que se ha optado por cumplir la mayor cantidad de objetivos

al menor costo posible, por ende es necesario pensar en las preferencias sociales; si estas

se inclinan hacia la eficacia del mercado o hacia la equidad solidaria, ya sea en un sistema

de ahorro obligatorio o un programa de combate a la pobreza en la vejez y pensión

universal.

La decisión del Gobierno ante esta problemática, definirá el rumbo y los objetivos de

cualquier sistema de seguridad social, por ende, del sistema de ahorro para el retiro.

Mientras exista laxidad en ambos sistemas, el diseño de nuevas políticas pensionarias

presentará fallos e inconsistencias, porque si bien, la evolución histórica de un sistema

hibrido (responsabilidades colectivas e individuales) proporciona una mayor cobertura a la

población, las inequidades sociales aun han persistido en todos los escalafones etarios del

ser humano, aun en la vejez cuando se es próximo a morir y no se tiene la posibilidad de

generarse a sí mismo bienes de subsistencia adecuados.

En ese sentido, actualmente existen diversas combinaciones en cuanto a la participación

del gobierno, los empresarios y los empleados, en este apartado se estudiaran las 2

principales clases de sistemas de seguridad Social, ambas de concepción europea, por un

lado la cobertura asistencial universal por Sir William Beveridge en 1942 y el Sistema de

Seguridad Social exclusiva a afiliados creada por Bismarck en Alemania a finales del siglo

XIX.

1.1.1 COBERTURA UNIVERSAL SOCIAL

A través del decreto emitido por la Reina Elizabeth II en 1942, Sir Beveridge estableció

dentro de Inglaterra un sistema de protección social que contemplaba la universalidad de

sus alcances, es decir, no existiría por ningún motivo o razón, una diferenciación con

respecto al derecho de asistencia social dentro de la población, con lo que todo ciudadano

del imperio británico tenía derecho a tener un seguro de salud, accidentes laborales y

15

retiro sin tener que retribuir específicamente al estado rector por la utilización de dichos

servicios.

Los beneficios de este tipo de servicios son sin duda el hecho de la equidad social, la

protección del futuro de los trabajadores con la implementación de una pensión mínima

vitalicia, seguido de la obtención de economías de escala por tratarse de una

administración providencial centralizada, aunado a la eliminación de los riesgos de alea

moral y selección adversa propios del quehacer asistencial no universal.

La modalidad de financiamiento de este sistema está directamente relacionado al

presupuesto gubernamental, con lo que se reduce en sobre manera el riesgo de

incumplimiento de incidentes asumiendo colectivamente los eventos a cubrir

(enfermedad, retiro, etc.).

Resulta evidente que el principal problema con dicho régimen es la carga presupuestaria

que representa mantener este sistema. Muestra de ello son los problemas

presupuestarios que las potencias europeas han tenido que enfrentar en los últimos años

en materia de Seguridad Social.

1.1.2 COBERTURA RETRIBUTIVA DE SEGURIDAD SOCIAL

Este sistema fue instaurado por el mariscal Otto von Bismarck en 1883. Ideado

principalmente para dar atención asistencial a ciertos tipos de profesionales, así como a

los empleados del gobierno. Consistía fundamentalmente en un sistema donde se

aseguraba a los trabajadores derechohabientes de riesgos de enfermedad, cesantía, retiro

entre otros conceptos de una manera descentralizada, en donde el papel del estado era

meramente regulatorio, dejando al libre mercado de las Sicknessfond, los servicios

sociales por completo.

Cabe señalar que la manera de financiamiento de dicho sistema era un “plafón” en donde

las cotizaciones de los trabajadores inscritos variaban en función de su estatus laboral y a

sus percepciones y la cual obligaba a la Sicknessfond a cubrir en su totalidad los gastos

16

generados por los incidentes por las que fueron creadas, enfermedad, retiro e

incapacidades.

El mayor inconveniente de este sistema era la pérdida del sentido colectivo y de

solidaridad de dicha medida, ya que, al solo proveer a ciertos trabajadores de servicios

contra siniestros de salud, edad, etc. ejercía una presión social importante, derivada

principalmente, de la inequidad en la protección del bienestar de la población en general.

1.2 DESCRIPCIÓN DE LOS PRINCIPALES ESQUEMAS DE PENSIONES

1.2.1 GENERALIDADES SOBRE LOS SISTEMAS DE PENSIONES

Se define como sistema de pensiones según el enfoque de Rofman y Lucchetti como

programa de transferencias instituidos por el Estado (o entidades privadas), cuyo objetivo

es proporcionar seguridad de ingresos a los adultos mayores en un contexto donde los

acuerdos informales tradicionales se consideran insuficientes4.

Dentro del estudio de los sistemas de pensiones, existen varios métodos o como lo define

el Banco Mundial “pilares”5 que determinan el diseño y los objetivos de los regímenes de

ahorro para el retiro nacionales, así que dejaremos someramente descritos los pilares 0,

referente a la pensión mínima universal como derecho fundamental para toda la

población y el pilar 4 que trata según Holzman y Hinz, sobre la ayuda inter-generacional,

apoyo familiar, el ahorro no financiero y la seguridad en vivienda para los retirados

(INFONAVIT en México), por lo que los principales disposiciones estatales están descritas

como sigue6:

4 Rofman Rafael, Lucchetti Leonardo: Sistemas de Pensiones en América Latina: Conceptos y mediciones de cobertura, p.3 … 5 Asociación Internacional de Organismos de Supervisión de Fondos de Pensiones (AIOS): La capitalización individual en los sistemas previsionales de América Latina,… 6 Revisar cuadro comparativo de los Pilares 1 y 2 en Anexo 1

17

Sistema de Pensiones por Repartición (Pilar 1)

Sistema de Pensiones por Capitalización Individual (Pilar 2)

Sistema de Pensiones por Ahorro Voluntario (Pilar 3)

1.2.2 SISTEMA DE PENSIONES POR REPARTICIÓN

El primer pilar a estudiar es el régimen de Reparto en el cual, se colectiviza el pago de las

pensiones a través de las generaciones cotizantes, esto se traduce en que las aportaciones

de los trabajadores en activo financian las pensiones de los trabajadores retirados.

El aporte actual concede al trabajador inscrito, el derecho a recibir una pensión al

momento de su transición pasiva laboral, según los años de aportaciones realizados y la

edad de retiro.

El sistema inicia con la creación de una cuenta nominal del trabajador, se le dice nominal

debido a que dicha cuenta tiene una existencia solo en documentos, el monto de las

aportaciones no se encuentra en alguna cuenta individual, el pago de retiros se llevan a

cabo a través del monto acumulado de todos los derechohabientes de forma solidaria.

En esta modalidad, no existen derechos acumulados sobre el monto total recaudado a lo

largo de la vida laboral del beneficiario, sino que el dinero que éste aporta a la cuenta

solidaria, a los que el afiliado tendrá derecho según los criterios que las instituciones

encargadas, por ejemplo número mínimo de aportaciones al sistema, la fijación de una

edad obligatoria para el retiro u otros conceptos similares.

La razón de crecimiento en el monto acumulado solidario de dicho sistema, es el concepto

de tasa de cobertura o tasa de reparto, que se define según Plamondon y Latulippe la

razón entre los gastos totales del régimen y los ingresos totales de los asegurados, la cual

se traducirá en un porcentaje del salario anteriormente percibido y que será pagado a

modo de pensión al afiliado en retiro.

18

La tasa de reparto es usualmente relacionada con algún índice económico, como por

ejemplo en el caso de México, al Índice Nacional de Precios, o también en cuanto al

incremento anual a los salarios.

Cabe subrayar que esta medida presenta múltiples ventajas al pensionario, como la

disminución del riesgo social ocasionado por alguna quiebra o desastre natural, la

posibilidad de realizar economías de escala por medio de la administración centralizada,

entre otros beneficios.

Por otra parte, las desventajas de esta forma de financiamiento están relacionadas a las

fluctuaciones del Índice de Dependencia Efectiva, es decir , bajo un escenario en que el

ritmo de afiliación de nuevos trabajadores al sistema, y con ello sus aportaciones sea

menor al ritmo en que los cotizantes partan al retiro, dicho contexto exteriorizaría

perjudicialmente el grado de sustentabilidad de este régimen pensionario; del mismo

modo, existe el compromiso del Estado, en calidad de prestador del servicio, de garantizar

el cumplimiento cabal de las responsabilidades contractuales a los trabajadores en pleno

retiro, sin importar la disminución paulatina de cotizaciones, lo que a priori conlleva al

déficit presupuestario.

1.2.3 SISTEMA DE PENSIONES POR CAPITALIZACIÓN

El segundo pilar trata sobre las pensiones descritas por capitalización, es decir, es un

régimen de carácter obligatorio para los trabajadores afiliados y consiste en la tenencia de

una cuenta individualizada de ahorro administrada por algún ente público o privado para

cada trabajador afiliado. El monto total de pensión será financiada a través de las

cotizaciones particulares, por lo que cada derechohabiente ahorra para su propia

pensión.

Esta capitalización es invertida por las organizaciones administradoras en diferentes

instrumentos financieros domésticos o internacionales, después, el monto acumulado (la

suma de las aportaciones individuales más los intereses generados por la administradora

19

menos las deducciones) es finalmente utilizado para establecer el patrón de pago de los

fondos al beneficiario.

La principal ventaja de este sistema, es sin duda el hecho de descolectivizar el manejo del

riesgo del sistema de pensiones de parte del aparato gubernamental, retirando la carga

presupuestal que representa la administración pública de las pensiones como ocurre en el

régimen de repartición, indistintamente ocurre que las cuestiones demográficas o

presupuestales son intranscendentes, aparte de coadyuvar al desarrollo del sistema

financiero interno, aumentando así, el potencial productivo del país.

Es evidente que el sistema de cuentas individualizadas posea efectos negativos,

encabezados por el riesgo intrínseco sobre el manejo de los fondos pensionarios “frescos”

en los mercados de capitales y bajo las leyes de competencia, lo que conlleva a la

existencia de resultados volátiles, es entonces que se debe hablar sobre el peligro

potencial en las pensiones; paralelamente existen también conflictos propios de la

iniciativa privada, como la selección adversa, la alea moral, y demás conflictos agente-

principal.

Hoy en día, desde que Chile vislumbró este sistema en mayo del 1981, han sido

instrumentadas las reformas estructurales en casi toda la región latinoamericana bajo este

esquema, Europa del este, Asia menor, etc. marcando entonces, la pauta actual de hacia

dónde van las reformas de los sistemas de retiro en el mundo entero.

1.2.4 SISTEMAS DE PENSIONES MIXTOS Y AHORRO VOLUNTARIO

El último pilar de estudio se trata de los regímenes alternativos y mixtos; en ellos

dominan las aportaciones voluntarias ya sea en planes de pensión ocupacional o

individual, según la observancia de la FIAP (Federación Internacional de Administradoras

de Pensiones).

20

La característica básica del régimen de plan voluntario de cobertura, radica en la certeza

que ésta brinda al afiliado al proporcionar una pensión complementaria basada en el

ingreso adicional de dinero a su cuenta de ahorro para el retiro, generado con ello un

aumento en sus percepciones futuras para el retiro.

Los mecanismos utilizados comúnmente para la instrumentación de las asignaciones

mixtas, se encuentran por un lado en los subsidios estatales, financiados por las cuotas

parciales al sistema de reparto, las cuentas de capitalización individual alimentadas por las

aportaciones correspondientes y los flujos propios de los trabajadores destinados al

ahorro voluntario.

Existen según la FIAP7, diferentes sistemas mixtos, estos varían principalmente en el grado

de convivencia entre los regímenes de reparto y el de capitalización:

El sistema integrado mixto contempla la complementariedad de ambos regímenes

de financiamiento, aquí la cotización es una parte del salario que es dividido a

ambos sistemas, estableciendo la obligatoriedad de inscribirse al menos a uno de

esto regímenes.

En contraste, se encuentra el sistema mixto en competencia, es decir, la decisión

de los ahorradores está entre un sistema de repartición y uno de capitalización

solo siendo posible elegir un sistema.

Para finalizar este apartado, es útil señalar que según el enfoque del Banco Mundial, el

grado de eficacia de cualquier política gubernamental sobre el ahorro para el retiro, está

relacionado con la implantación de los 5 pilares en algún grado, marcándose como una

situación ideal la instauración total de éstos.

Es justamente el punto en donde radica la polémica sobre los regímenes de jubilación,

debido a que no en todos los países es posible la aplicación de los 5 pilares al mismo

tiempo, por lo que como veremos más adelante, las medidas con mayor inclinación social

(Pilares 0,1 y 4) y con respecto a la justa remuneración del esfuerzo individual de los

derechohabientes (Pilares 2 y 3) se encuentran en conflicto constante.

7 Ibídem, p. 3

21

1.3 INSTRUMENTOS DE ANÁLISIS DE CONCENTRACIÓN DE MERCADOS

Como parte de los objetivos de este trabajo, se busca realizar una evaluación en el

mercado de las empresas encargadas de la administración de los ahorro para el retiro de

los trabajadores mexicanos, es decir, las AFORES, por lo que a continuación se comentará

sobre los indicadores que auxiliarán en este trabajo a la determinación de patrones de

participación en el mercado de pensiones en México, ya sea de manera individual con

respecto al sector (índice de Hirschman-Herfindahl, Índice de Dominación) y el grado

colectivo de disparidad entre las mismas ( Índice de Gini y la Curva de Lorenz)

A través de la utilización de los estos métodos estadísticos, se analizarán a las empresas

privadas en su contexto de mercado, importancia y el poder de decisión que tienen éstas

sobre sus competidoras, esto con la intención de constituir elementos de análisis sobre la

situación del mercado en donde los trabajadores mexicanos han depositado la confianza

para la obtención de un ahorro digno para su retiro.

1.3.1 ÍNDICE HIRSHMAN-HERFINDAHL

Este índice se maneja para calcular el grado de concentración que existe en un mercado,

el cual se obtiene calculando la suma total de los cuadrados de las participaciones

individuales de las empresas en la industria, expresado matemáticamente de la forma

siguiente:

22

Donde el Índice de Concentración de Hirshman-Herfindah8l es igual a la sumatoria

del porcentaje de las participaciones de cada integrante del mercado entre la

participación total del mercado al cuadrado.

Dicho índice existe dentro del intervalo , por lo que un valor aproximado a 1 nos

indica que el grado de concentración del mercado es total, es decir, la existencia de un

monopolio, caso contrario si obtenemos valores cercanos a 0, eso nos indicaría que esta

industria no existe poder de mercado por ningún participante en particular, por lo que no

existirá influencia en la fijación de precio del bien o servicio.

Este índice es uno de los más populares para realizar mediciones de concentración de

mercado, pero como mencionan Beristaín y Espíndola, esta herramienta puede presentar

sesgos en caso de que exista una variación en el número de participantes, como en el caso

de una fusión, aun cuando nos resulte más que obvio que estas fusiones corresponden a

un deseo de incrementar la competitividad de las empresas fusionadas y registren

mayores índices de poder de mercado. Por lo que resulta conveniente tomar este

fenómeno en cuenta en primera instancia.

1.3.2 ÍNDICE DE DOMINACIÓN

El índice de Dominación (IP) 9, se define como la suma del cuadrado de las participaciones

individuales de cada empresa entre el valor total de la producción de la industria en

cuestión, dividiéndolas por su HHI y elevando este coeficiente al cuadrado.

8 Beristaín Javier y Espíndola Silvano: Organización de la industria de las AFOREs: consideraciones teóricas, p. 13 9 Ibídem, p.15

23

Este indicador mantiene las propiedades esenciales del índice HHI, solo que nos provee

una visión sin el sesgo existente en la utilización del HHI solamente. Esta es una

herramienta útil para medir las relaciones de concentración del mercado con el nivel de

competencia a las que se enfrentan las compañías en el mercado libre, en este caso, el

mercado de los Fondos de retiro.

1.3.3 ÍNDICE DE GINI Y LA CURVA DE LORENZ

El Índice de Gini10 es una de las herramientas más utilizadas para medir la desigualdad

existente en una distribución estadística. Ideada por el estadístico italiano Corrado Gini, es

utilizada normalmente para la medición de la desigualdad en los ingresos, pero puede ser

utilizada en múltiples casos, como se verá más adelante, el grado de divergencia del

mercado de la AFORES en México.

Dicho coeficiente se encuentra en el espacio continuo entre 0 y 1, por lo que una

medición cercana al 0, indica a una perfecta distribución entre la totalidad de individuos,

caso contrario, un índice de Gini cercano a 1, nos indicaría la existencia de desigualdad

dentro de la distribución.

Consideremos una población a estudiar de tamaño y una variable objeto de análisis

con la siguiente notación:

Donde son los valores distintos que toma la variable

estadística X (Valores a estudiar: Números de Cuentas Administradas, Fondos,

Ahorro Voluntario, etc.)

son el numero de eventos a estudiar (AFORES)

10

Ferreira Eva, Garín Araceli : Una nota sobre el cálculo del índice de GINI... p. 209

24

representa las proporciones relativas de cada evento con respecto

al total por lo que resulta ser el total repartido en el conjunto a

estudiar

donde representa la masa relativa repartida entre los miembros

de la clase i-ésima.

Por lo que nos da a entender que el cálculo exacto del el índice de Gini es, conservando la

escritura anterior:

Presentamos ahora la Curva de Lorenz, que es la demostración grafica de la desigualdad

que mide el índice de Gini (Gráfico 1.1):

Por lo que podemos ver que, conforme se aleje del Eje de Referencia la representación de

la distribución, mayor será expresada la disparidad entre los elementos a estudiar.

25

CAPITULO 2 PERSPECTIVA GLOBAL Y DESCRIPCIÓN DE LOS

SISTEMAS DE RETIRO EN OTRAS LATITUDES

En el segundo capítulo de este trabajo, se discutirá sobre los sistemas de pensiones de

manera global en un inicio, después será abordado un recuento sobre la metodología de

administración en el ahorro para el retiro de la Zona Euro, con el ejemplo de países

importantes económicamente (Alemania y Francia) en los que las presiones demográficas,

presupuestales e incluso sociales han hecho estragos desde principios de los años 90 del

siglo pasado, países en donde la transición poblacional está indiscutiblemente avanzada

en el perfil diario dentro de sus sociedades y que se encuentra en auge la discusión

política.

Después serán tratados otros 2 sistemas de pensiones dentro de nuestra región (Chile y

Argentina), éstos a su vez, han expuesto comportamientos heterogéneos en el

tratamiento de las reformas estructurales.

2.1 SITUACIÓN GENERAL DE LOS SISTEMAS DE PENSIONES EN EL MUNDO

A partir del fin de la Segunda Guerra Mundial, los estados nacionales entablaron el

propósito de trasladar sus energías y recursos a la población, no solo como guardianes de

la seguridad, la justicia y el orden; sino como agentes garantes del bienestar social.

Por lo que inician no solo a instaurar programas de ayudas para la reconstrucción de los

daños provocados por el conflicto bélico, sino observaron la importancia de cuidar la

integridad y el desarrollo de la población en su conjunto, retomando los ideales de

equidad entre los individuos y la prominente influencia del concepto de la Seguridad

Laboral provista por las Sicknessfonds, se fundó como política primordial la visión del

Estado del Bienestar en la mayoría de países desarrollados y en vías de desarrollo, hecho

26

que se refleja en el crecimiento exponencial en el rubro de Gasto Social en porcentaje del

PIB en la mayoría de países en el mundo11 a sistemas mayoritariamente por repartición.

Fueron instaurados a lo largo del globo los sistemas de protección de riesgos socialmente

administrados, en donde rubros como seguros de desempleo, vejez y cesantía, riesgos

laborales entre otros, formaron parte del presupuesto gubernamental desde aquel

entonces.

A lo largo de los años, con los avances tecnológicos en materia de salud y educación, la

población mundial observó un crecimiento en todos los continentes, por lo que se percibía

en aquel momento, una gran certidumbre sobre la sustentabilidad de los sistemas de

pensiones por reparto.

En los años 70 y 80, las campañas gubernamentales de promoción de la planificación

familiar, la inserción de la mujer en la vida laboral, el cambio de los roles sexuales dentro

del seno familiar y una vida cada vez más agitada, dieron a la población en general un

mayor panorama personal y profesional, dejando con ello, una disminución aparente por

la preferencia de procreación en las familias y mostrando una evolución negativa en los

índices de natalidad, mayormente en los países industrializados a finales de los años 70

del siglo pasado.

Por lo que a partir de 1981, una ola reformista ha tenido lugar primeramente en América

Latina, seguida de Asia, Medio Oriente, Europa central y del este, apareciendo en la

escena de reformas en los últimos años los países desarrollados, con lo que se pone en

evidencia, las inconsistencias demográficas existentes en su fuerza laboral presente y

cambiándose a un sistema menos comprometedor presupuestalmente hablando, como

refiere el régimen de capitalización individual o un régimen mixto.

En contraparte, más allá de lo que se podría pensar, los países desarrollados de la Unión

Europea están en este momento emergiendo de reformas recientemente implementadas,

enfocadas a variaciones paramétricas o secundarias, esperando un cambio lo

suficientemente efectivo en la sustentabilidad de sus sistemas de retiro, auxiliándose

11

Organización Internacional del Trabajo : Reporte VI …

27

adicionalmente del fenómeno coyuntural de la inmigración de personas jóvenes de

Latinoamérica, África y Medio Oriente, que inyecta a primera vista, nueva fuerza laboral,

con una alta tasa de fecundidad y una mediana inserción en los procesos productivos.

Es entonces por lo que a continuación, serán abordadas ambas regiones, tomando como

ejemplos a países representativos, bajo el entendido que, por más que se presenten

problemas similares en países de una misma región geográfica, la experiencia de políticas

reformistas ha arrojado el hecho de que no siempre la constitución de instrumentos y

medidas exitosas en un país, son garantía de triunfo en otro, por lo que trataremos de

manera individual a cada país, resaltando sus características particulares, esto con el fin

de dar una mirada hacia lo que en otros Estados se ha hecho en materia de reformas a los

sistemas de retiro12.

2.2 LOS PRINCIPALES ASPECTOS DE LOS SISTEMAS DE RETIRO EN LA UNIÓN

EUROPEA Y SUS REFORMAS

El mejoramiento en la calidad de vida, la elevación sustancial de la esperanza de vida y la

llegada masiva al retiro de la generación de la post-guerra o baby-bommers, han

conducido al viejo continente a una encrucijada sobre el futuro de sus sistemas de retiro.

Según las proyecciones de la Oficina de Estadística de la Unión Europea (EUROSTAT) en el

2006, la esperanza de vida de la población europea se encontraba en promedio en 84. 3

años al nacer, para el 2030 se espera un incremento aproximado de 6% de dicho

indicador, por lo que eso nos da más de una veintena de años en promedio que los

trabajadores comunitarios recibirán una pensión, financiadas en la mayoría de las

12

Para una revisión comparativa entre sistemas pensionarios, ir al Anexo 2

28

naciones desarrolladas a través del Gasto Social público, lo que representa en promedio el

12,4% del PIB en la UE-1513 y el 12,3% del PIB en la UE-2514.

En Europa occidental la mayoría de los países tienen un sistema de repartición con tasas

de cotización fijas, es decir, los trabajadores pagan a los organismos de retiro públicos una

cuota previamente establecida según su salario y su profesión, por lo que las variaciones

en la esperanza de vida y en la tasa de inserción al sistema de seguridad social resultan

importantes a analizar.

En general, las reformas emprendidas por la Comunidad Europea y la mayoría de los

países desarrollados al momento han observado un orden paramétrico o no estructural,

es decir, han cambiado algunos lineamientos particulares de sus leyes de pensiones, sin

cambiar éstos a profundidad, como lo representaría un cambio de patrón en el

financiamiento.

Dando por evidencia que, el factor demográfico tendrá en los próximos años una mayor

importancia, tal como lo plasma el Libro Verde de la Comisión de las Comunidades

Europeas en su reporte de 2005, en donde muestra que: la inmigración extra-comunitaria

(África del Norte, Europa del Este, Asia, Latinoamérica) provee en este momento un

aumento en la mano de obra disponible y una ampliación en las tasas de natalidad, lo que

marcará una tendencia positiva sobre la población económicamente activa hasta el 2025,

convirtiéndose en regresiva de forma leve hasta 2050 cuando, según el reporte, caerá

precipitadamente al pasar de esa fecha15.

13 UE-15 son los estados miembros de la Unión Europea antes del 2002: Francia, Luxemburgo, Bélgica, Holanda, Italia, Reino Unido, Alemania, Austria, Suecia, España, Grecia, Dinamarca, Irlanda, Portugal y Finlandia 14 Son los UE-15 mas : República Checa, Polonia, Estonia, Letonia, Lituania, Chipre, Hungría, Eslovenia, Eslovaquia, Macedonia 15

Comisión de las Comunidades Europeas (UE): Libro verde…. p. 6

29

Es por ende, a lo que respecta al cuadro de Seguridad previsional, las 3 principales

transformaciones establecidas por la Unión Europea en conjunto han sido:

Cambio en la edad mínima de retiro

Disminución de las prestaciones a pensionistas

Aumento directo de las cotizaciones de los trabajadores en activo

La medida más utilizada por los estados europeos ha sido la variación de la edad mínima

de retiro, a través de una reforma a la ley de pensiones aumentando la edad mínima para

tener derecho a la percepción de una pensión o también a través de una variación en las

reglas de cálculos de derechos a trabajadores cercanos al retiro.

Por ejemplo, en países como Gran Bretaña, Suecia o Finlandia, se ha buscado homologar

la edad mínima de retiro entre hombres y mujeres a 65 años.

Otra política pública puesta en marcha al respecto, es la penalización o bonificación de la

partida anticipada o tardía a los trabajadores, aplicándoles variaciones graduales a su

cotización final según los años asumidos en su partida al retiro, un ejemplo de ello es el

sistema alemán de pensiones, en donde se le resta un porcentaje por cada año

adelantado de su retiro o se le bonifica a la cotización final algo por cada año adicional de

trabajo.

Es evidente que, ante al aumento en la demanda de pensiones por parte de los

trabajadores, los oferentes, en este caso el estado, prevean una disminución gradual de

prestaciones indexada al Índice de dependencia efectiva del país; también han existido

disminuciones directas en las tasa de cobertura como en Reino Unido, pasando del 25%

del salario anual promedio de los 20 salarios anuales más altos en la vida del trabajador a

solo el 20% de salario anual promedio de por vida del trabajador.

30

Finalmente y no menos importante, la política paramétrica más impopular y efectiva al

corto plazo es el aumento sostenido en las tasas de cotizaciones, principalmente del

porcentaje de aportación del trabajador, esto con el objetivo de crear un fondo de

respaldo hacia el futuro, como en el caso de Italia.

Existen lateralmente otras reformas paramétricas que buscan principalmente el equilibrio

en las cotizaciones por repartición, nos referimos a las homologaciones en las cuotas

obrero-patronales entre los trabajadores privados y los servidores públicos, como lo

muestra en Italia la ley Dini de 1995.

2.2.1 SISTEMA DE RETIRO EN ALEMANIA: RUMBO AL SISTEMA MIXTO

Después de la reunificación de la República Federal Alemana y la República Democrática

Alemana, los sistemas de pensiones germanos estaban financiados directamente por cada

gobierno dentro del esquema básico de repartición directa y la administración de los

fondos de retiro se realizó por separado hasta el 1° de enero de 1992 pasando a manos

del Ministerio Federal del Empleo y Asuntos Sociales, luego estos fueron uniformizados en

su totalidad hasta el 1° de enero de 1997 bajo el gobierno del Canciller Helmut Kohl, tal

como comenta Vernière 16.

No fue hasta la entrada en el poder de Gerhardt Schröder en 1998, donde se introdujeron

las primeras reformas sobre el régimen de pensiones Gesetzliche Rentenversicherung

(GRV)17 y la aprobación de la instauración de dispositivos de ahorro complementario,

originalmente propuesta su entrada en vigor para 1999, pero no fue después de un arduo

trabajo recorrido de cabildeo en el Bundestag (Cámara de Diputados) y en el Bundesrat

(Cámara de Senadores) cuando él mismo Schröder puso en marcha la reforma a partir del

2001.

16 Vernière. Laurent: Allemagne : la réforme 2002 du système de retraite… p .2 17 El régimen del GRV (Gesetzliche Rentenversicherung) es la pensión mínima, financiada públicamente y obligatoria para todos los trabajadores en Alemania no importando su actividad profesional. (Pilar 1)

31

En ese momento las personas mayores de 60 años en Alemania era el 22% de la población

total, según el EUROSTAT, llegará a ser la proporción de adultos mayores un poco más del

35% en el 2030, y existirá un trabajador activo por 2 pensionista, con lo que la reforma en

el medio de financiación a los pensionistas representa una medida de supervivencia del

sistema de retiro alemán.

La ley Schröder incluyó 3 reformas puntuales en aspectos sensibles a la población

pensionada y próxima a pensionarse. En el primer punto, se refirió a la disminución

gradual a partir del 2001 de la tasa de reparto a los pensionados hasta el año 2030; la

propuesta original dictaba que dicha disminución seria producto de una indexación al

índice de dependencia efectiva, la cual fue muy criticada por la oposición, por lo que fue

remplazada por una disminución de 0.3% anual al pasar de 70% a 64% de cobertura del

último salario del trabajador hasta el 2030, aplicando dicho cambio solamente a los

nuevos derechohabientes y respetando los compromisos adquiridos por el gobierno hacia

los trabajadores nacidos de 1945 a 1965.

La segunda medida fue la instauración del dispositivo facultativo de ahorro individual

llamado Altersvermögensgesetz (AVMG), un sistema individual o colectivo de ahorro

voluntario sujeto a la administración de la empresa a la que trabaja el cotizante, de una

compañía aseguradora o del propio asegurado (Pilar 3), en donde se estimuló con la

excepción de impuestos a las contribuciones voluntarias menores del 1% del salario anual

en 2001, aumentado hasta el 4% como máximo en 2008; además, esta medida presentaba

la particularidad de ser subvencionada en proporción al estado civil del trabajador y el

número de hijos que éste tuviera, siendo el mínimo de un derechohabiente soltero y sin

hijos alrededor de 400 Marcos Alemanes “DM” (aprox. $ 3,800 MXN) anuales a condición

de no percibir más de 35,000 DM (aprox. $ 330,000 MXN) por año. El costo de este

subsidio rondará, según aproximaciones oficiales para el 2008, alrededor de los 10, 800

millones de euros (casi 200,000 millones MXN), lo que representa una cuarta parte del

ahorro programado con la aplicación de la reforma para el 2008.

32

Finalmente se persigue por inercia, el aumentar la participación de los trabajadores

dentro del financiamiento del sistema, que pasaran a aportar al financiamiento de sus

pensiones de 19.3% del salario bruto anual hasta 22% para 2030, con ello, se buscará

disminuir el crecimiento del porcentaje destinado al gasto de Seguridad Social.

Se plantea la meta de no destinar más del 20% del PIB en Seguridad Social para el 2020,

22% del PIB para el 2030 y así controlar la necesidad de la intervención estatal y

permanecer bajo los condicionales establecidos en 1993 con el Tratado de Maastricht en

materia de gasto social.

Dichas medidas suponen un ahorro sustancial del 11% del presupuesto anual por

conceptos de pagos en pensiones para el 2030, buscando con ello ahorrar un poco más

del 2% del PIB anual para el 2050.

Según el estudio de Laurent Vernière sobre las reformas emprendidas en Alemania,

advierte que a lo largo de los próximos años, el GRV irá disminuyendo en proporción a la

percepción media de los trabajadores casi en 8% de participación para el 2030 y según

éste mismo, las ganancias emitidas por la implantación del AVMG mas el régimen de GRV

reformado, arrojará una tasa de cobertura del 76% al pensionista en el mismo periodo.

Después de varios años de la aplicación de la reforma Schröder en Alemania, aun

continuaban la controversia, nutrida de los sindicatos y toda la oposición en el Bundestag,

por lo que un grupo de colegiados especialistas independientes llamados la Rürup

Kommission, encabezados por el Dr. Bert Rürup18, buscarían las soluciones a los conflictos

legislativos en materia de pensiones, basados fundamentalmente en la ley operativa

Alterseinkünftegesetz de junio del 2004.

Dicho estudio fue dado a conocer al año siguiente, agregando a la discusión 4 nuevas

enmiendas a la ya reformada ley Schröder:

El primer punto fue la propuesta del aumento en la edad mínima de jubilación, ésta

pasaría de 65 años a 67 a partir del 2012 aumentando un mes cada año hasta el 2024,

después 2 meses cada año hasta llegar al 2029, lo que supone una reducción anual al

18

Antón Antonio: La reforma de las Pensiones en Alemania…

33

costo de las pensiones de 14% en hombres y 12% en mujeres. Se recorrió la edad de retiro

anticipado a 63 años y aumentando las penalizaciones por pronta partida al retiro en 0.3%

de la pensión por cada mes anticipado, lo que representa un 14.4% de reducción por 4

años adelantados de pensión en 2029.

La segunda propuesta del grupo del Dr. Rürup fue utilizar en el cálculo de las pensiones

una Demographische Faktor, en donde se retoma la importancia de tomar en cuenta la

relación de los trabajadores activos por pensionistas como en la propuesta original de

reforma en 2001.

El objetivo de este factor es ajustar según las condiciones de demanda los pagos de

pensiones, deslindando así la necesidad de un aumento en la cotización por trabajador o

la necesidad de transferir más de lo estimado del presupuesto para Política Social, con lo

que se lograría encadenar el sistema de pensiones a la evolución del mercado laboral

teutón.

Reforzar los incentivos para las aportaciones individuales aprobadas en 2001. Estas

consistían en 4 variantes de las cuales todos los trabajadores públicos y privados tendrían

el derecho de elegir individual o colectivamente llamados Riester-Rente19:

Las Pensionskassen (el 22.3% de las pensiones complementarias en 1998) son

organismos privados, auspiciados por bancos o aseguradoras que proporcionan a

los trabajadores contratos individuales o colectivos de pensiones complementarias.

El Direktversicherung (13%.1 del mercado) es un tipo de contrato en el que las

empresas y las aseguradoras se comprometían a cotizar a los empleados de la

empresa garantizando un nivel de rendimiento mínimo, absorbiendo totalmente los

riesgos la aseguradora.

19

Vernière Laurent: Allemagne : la réforme 2002 du système de retraite… p. 10

34

El Direktzusage (56.7%) es la acción directa de la empresa como prestadora del

servicio de pensiones complementarias, ya sea por prestación fija en el futuro, por

un contrato de rendimiento variable o en proporción al salario del trabajador, la

empresa se compromete con su empleado en afrontar el riesgo de retiro.

La Unterstützungskasse, (7.9%) es la unión de varias empresas del mismo sector

con la creación de una oficina sectorial de pensiones, la cual afrontaría los pagos

de pensiones de sus agremiados.

Y finalmente la reforma más controversial de la Comisión Rürup consistía en el mecanismo

emergente de protección del sistema de pensiones estatal a través del congelamiento en

el pago de pensiones, siempre y cuando el número de cotizantes fuera menor que el de

pensionistas, en el 2000 esa cifra era de 2 trabajadores activos por pensionista.

Se tomaron en cuenta las recomendaciones del grupo de trabajo del Dr. Rürup a

excepción del cuarto punto y se incluyeron dentro del programa de gobierno Agenda 2010

del gobierno de Schröder en 2004 y no fue hasta la entrada de la actual canciller Ángela

Merkel en 2005 cuando se volvió a discutir la cuarta propuesta Rürup, la cual fue

finalmente aprobada en marzo del 2007.

2.2.2 SISTEMA DE RETIRO EN FRANCIA: REFORMAS PARAMÉTRICAS

La voluntad de un sistema de pensiones único, de reparto y universal, es el que impera en

Francia. Creado después de la segunda guerra mundial, bajo las primicias que operan

actualmente el Sistema de Retiro en Francia:

Un funcionamiento establecido a través del mecanismo de repartición.

Principios comunes al conjunto de regímenes, como principio el financiamiento

por cotizaciones asentadas sobre los ingresos de la actividad profesional

35

Solidaridad entre regímenes obligatorios por el factor de compensación

demográfica

La coexistencia de pensiones base y complementarias, ambas de carácter

obligatorio

Distinción entre trabajadores salariados y no salariados, cuestión debida a la falla

del régimen único de 1945

Múltiples instituciones de pensiones, en regímenes de base como en

complementarios

Reformas que conducen a una simplificación progresiva del sistema

En Francia está constituido y ratificado por el anterior gobierno de Jacques Chirac el

compromiso de la equidad social por encima de cualquier otro valor inherente al sistema

de retiro, esto se vio reflejado en el artículo 1° de la ley del 21 de agosto del 2003 en su

primer párrafo:

La Nation réaffirme solennellement le choix de la retraite par répartition, au cœur du pacte

social qui unit les générations…20

En Francia existen 3 conceptos básicos de pensiones disponibles para los trabajadores:

Régimen de pensión base legalmente obligatorio (Pilar 1): cubre a la gran mayoría

de los trabajadores de orden privado, trabajadores agrícolas, empleados

gubernamentales, trabajadores de para-estatales y trabajadores por cuenta

propia. Es financiado por método de repartición, cotizaciones trimestrales fijadas

en un sistema de base reglamentada, que se encuentra en función de topes

marcados por la ley. Estos son administrados por organismos sectoriales

dependientes del Estado como la CNAV (Comisión Nacional de Ayuda para la

Vejez).

20 La Nación reafirma solemnemente la elección del sistema de retiro por repartición, conforme al pacto social que une a las generaciones

36

Régimen de pensión complementaria obligatoria (Pilar1): Actualmente este

régimen cubre casi a la totalidad de los trabajadores, solamente los ministros de

culto y otros profesionistas tienen un régimen especial de pensiones. Al igual que

el régimen de base, las pensiones complementarias descansan sobre el mecanismo

de repartición, en el cual el sistema de cotización está en función de puntos, que

se acumulan a lo largo de la vida laboral del derechohabiente en función de sus

aportaciones y del tiempo que este cotice.

Existen 2 organismos que administran este sistema complementario: los ARRCO

(Pensiones complementarias a los trabajadores por cuenta propia y no ejecutivos)

y los AGIRC (Empleados ejecutivos públicos y privados).

Régimen de Pensiones complementarias voluntarias (Pilar 3): De creación reciente,

a partir de la reforma del Ministro de Asuntos Sociales de Francia, François Fillon

en 2003, consiste en formas de ahorro individuales o colectivas (a través de los

sindicatos) que permiten generar ahorros adicionales a los trabajadores que

deseen destinar un mínimo de su salario para dicho fin.

Existen 2 programas que fomentan esta forma de ahorro entre los cotizantes: uno

de ellos es el PERP (Programa de Ahorro para el Retiro Personal) que se trata de

un contrato abierto a todos los trabajadores sin importar su condición socio-

profesional. Las cotizaciones de este sistema, están exentas de impuestos hasta

ciertos límites.

El otro sistema se trata del PERCO (Programa de Ahorro para el Retiro Colectivo),

está puesto en marcha en las empresas en que a través del contrato colectivo de

trabajo, permite a los trabajadores poseer un portafolio de inversiones para el

retiro, en su mayoría de bienes inmobiliarios.

37

Las condiciones básicas para que un trabajador pueda tener una pensión en la mayoría de

los regímenes es de 65 años, con al menos 41 años de cotización para recibir el 100% del

promedio de los últimos 6 meses activos como pensión vitalicia, aunque depende muchas

veces del régimen elegido, la categoría socio-profesional y el conjunto de pensiones

complementarias tomadas por el mismo trabajador el monto final de pensión.

Más allá de cualquier otra consideración, el sistema de retiro en Francia está financiado en

su mayor parte por las cotizaciones obrero-patronales directamente asentadas sobre los

ingresos laborales, aunque existen excepciones, un ejemplo de ello son las cantidades

financiadas por el presupuesto gubernamental hacia sectores específicos, como los

trabajadores agrícolas, los trabajadores estatales y el sostenimiento de las pensiones no

contributivas a los sectores de menores ingresos a través de los Fondos de Solidaridad.

Está considerado en este sistema la repartición de una contribución mínima universal

(Pilar 0) llamada minimum vieillesse, corresponde a una cantidad garantizada para todo

residente legal del país sin importar la cantidad de cotizaciones que haya éste tenido, la

cantidad asegurada por el Ministerio de Asuntos Sociales es de alrededor de € 2,850 al

año (aprox. $ 52, 800 MXN).

Además a esta contribución, existen 2 consideraciones adicionales de pensión mínima

asegurada, la pensión minimum contributif destinada a los trabajadores de bajos salarios

que hayan cotizado al sistema y la pensión retraite des personnes handicapées que da una

tasa de reparto del 100% a los trabajadores discapacitados.

En Francia existe un mecanismo de compensación intra-sectorial en el cual, gremios

productivos en los que su índice de dependencia efectiva es muy alta, reciben fondos

adicionales de otros sectores en donde la dependencia es mucho menor y con ello se

pretende mantener más equilibradas las finanzas para la administración pública, un

ejemplo de ello fue el sector de la minería a principios del siglo XXI, dicho sector observó

una caída sustancial de fuentes de trabajo, por lo que obligo a muchos trabajadores a

emprender el retiro anticipadamente, cuestión que el Ministerio tomo cartas en el asunto

y destino fondos de otros planes de pensiones sectoriales, como el sector de las

38

telecomunicaciones o de infraestructura; dicho sistema de compensación también se lleva

a cabo dentro de las pensiones complementarias obligatorias.

Los sistemas de capitalización individual privados existen en Francia, solo que son muy

escasos y no cuentan con la popularidad necesaria para reformar en su totalidad el

sistema de pensiones, por lo que resulta prácticamente inviable (políticamente hablando)

para el Estado francés realizar dichas reformas.

Los cambios emprendidos por François Fillon en 2003 y por encargo del actual presidente

de la República francesa Nicolás Sarkozy, han sido encaminadas hacia las reformas

paramétricas y no estructurales.

Según la ley Fillon, la duración de cotización aumenta cada año, a partir del 2004, en un

trimestre de cotización en razón de llegar a una cantidad mínima de 42 años de cotización

(167 trimestres); existen además, los incentivos sobre el aumento gradual adicional de

trabajo a los afiliados próximos al retiro en un aumento del 3% de la cotización trimestral

por cada año adicional de trabajo y en contrapartida, aprueba la penalización del 1.25% al

2.5% de la pensión correspondiente por trimestre de pronto retiro.

En cuanto las medidas emprendidas por el Ministerio de Presupuesto de Francia para el

2009, se apoyan sobre la búsqueda de desarrollar y promover el trabajo entre los adultos

mayores, dando incentivos superiores para que estos sean contratados, además de la

creación de las Cajas de Seguridad Social Sindicales para desarrollar en ellas una mayor

participación en la concepción de una pensión más elevada.

Las medidas especificas en el mismo sentido son: una tasa de bonificación por cada año

adicional de trabajo del 3% al 5% de su pensión, medida que permitirá incitar sobre todo a

los retirados de bajos salarios que tienen derecho a las prerrogativas de mínimum

contributif y el mínimum vieillesse.

39

2.3 LOS PRINCIPALES ASPECTOS DE LOS SISTEMAS DE RETIRO EN AMÉRICA

LATINA Y SU HETEROGENEIDAD.

Para los próximos años se espera un crecimiento sostenido en los niveles tanto de

bienestar social como de población en toda la región, por lo que según la CEPAL, existirán

algo más de 120 millones de nuevos trabajadores en los próximos años con lo que

amedrentará el mejoramiento sistemático de las condiciones socio-económicas de los

latinoamericanos si éste incremento no logra ser incorporado a un ritmo similar en el

mercado laboral del continente.

Según estimaciones del CELADE en 2004, en Latinoamérica existían algo más de 218

millones de personas que no contaban con afiliación a la seguridad social de su país, 140

millones sin asistencia médica garantizada, 121 millones de personas en pobreza

extrema21, con lo que los problemas de cobertura aun están presentes en nuestros países.

En la región en 30 años ha crecido la población en un 84% (1970-2000), proyectándose así

un crecimiento del 58% de la población actual para el año 2050, según estimaciones de la

CEPAL, la tasa de crecimiento poblacional en nuestra región a principios de los 70 se

encontraba alrededor del 2.49% anual, mientras que se espera para el 2040 una tasa de

0.51%, mostrándose el proceso de maduración de la población latinoamericana, proceso

que tendrá un ritmo relativamente mayor que en el llamado viejo continente22.

Con respecto a la relación de dependencia, se muestra un comportamiento cíclico, es

decir, en 1970 se contaba a nivel Latinoamérica un índice de dependencia bruta23 del

87.2%, debido principalmente a la gran cantidad de infantes existentes en dichas fechas,

tendencia que viene decreciendo desde entonces, según cálculos de la CEPAL, hasta un

49.7% en 2020 y después habrá una alza sostenida, localizándose a niveles superiores de

21 Murro Ernesto : Seguridad Social en América Latina y Cono sur: mitos, desafíos, estrategias y propuestas desde una visión sindical, p.13 22

Murro Ernesto : Una visión sobre la Seguridad Social en América Latina, p.8 23

Esto se refiere al cociente de dependientes (Menores a 14 + Mayores de 65/ Personas de 15 a 64 años de edad)

40

58.7% (igual que en el 2000) solo que ahora esta proporción será mayoritariamente

debida al aumento de los adultos mayores.

En aspectos de Seguridad Social, los gobiernos latinoamericanos muestran una

repartición promedio del 12.4 puntos del PIB en gasto social, una cobertura de servicios

sociales considerablemente dispersa que promedia el 33% (81% Uruguay contra 8% en

Honduras), contando además de un 6% de la población con 65 o más años; por lo que es

indicado comentar el hecho de que la incidencia de la política social en todas sus

vertientes (incluyendo el aspecto de las pensiones) depende fundamentalmente de la

intensidad de la transformación demográfica que sufran los países de la región, los niveles

de cobertura y sobre todo, del grado en el cual sea resguardado el poder de compra que

posean los adultos mayores que perciban su pensión cuando éstos se encuentren en el

retiro.

Contrariamente a lo establecido en Europa, la mayoría de los países latinoamericanos (a

excepción de Brasil) presentan regímenes de capitalización individual, hecho que detonó

a partir de la implementación de la capitalización individual en Chile.

Desde entonces, los procesos en la región han mostrado mecanismo diferenciados, en

muchos sentidos, ocasionados por la ejecución de la transición de un sistema de reparto

hacia la financiación individualizada, a través de la aparición de las Administradoras de

Fondos de Pensión (AFP).

La mayoría de las reformas en el continente tuvieron efecto en los años 90, motivados por

la latente insostenibilidad de los regímenes de reparto, los altos costos laborales, la falta

de competitividad y la necesidad de desarrollar un mercado financiero domestico y cada

vez menos dependiente de la inversión extranjera directa.

Dicho cambio en la forma de financiar el ahorro para el retiro tuvo 3 comportamientos24:

El sustitutivo: Se descarta la operatividad del régimen de reparto anterior a la

reforma, en éste caso, se determina la contribución fija del trabajador, la cual, da

sustancia a su cuenta de ahorro administrada por la institución privada autorizada

24

Ibídem, p.27

41

por las autoridades correspondientes que el trabajador prefiera.