El Mercado de Divisas

21

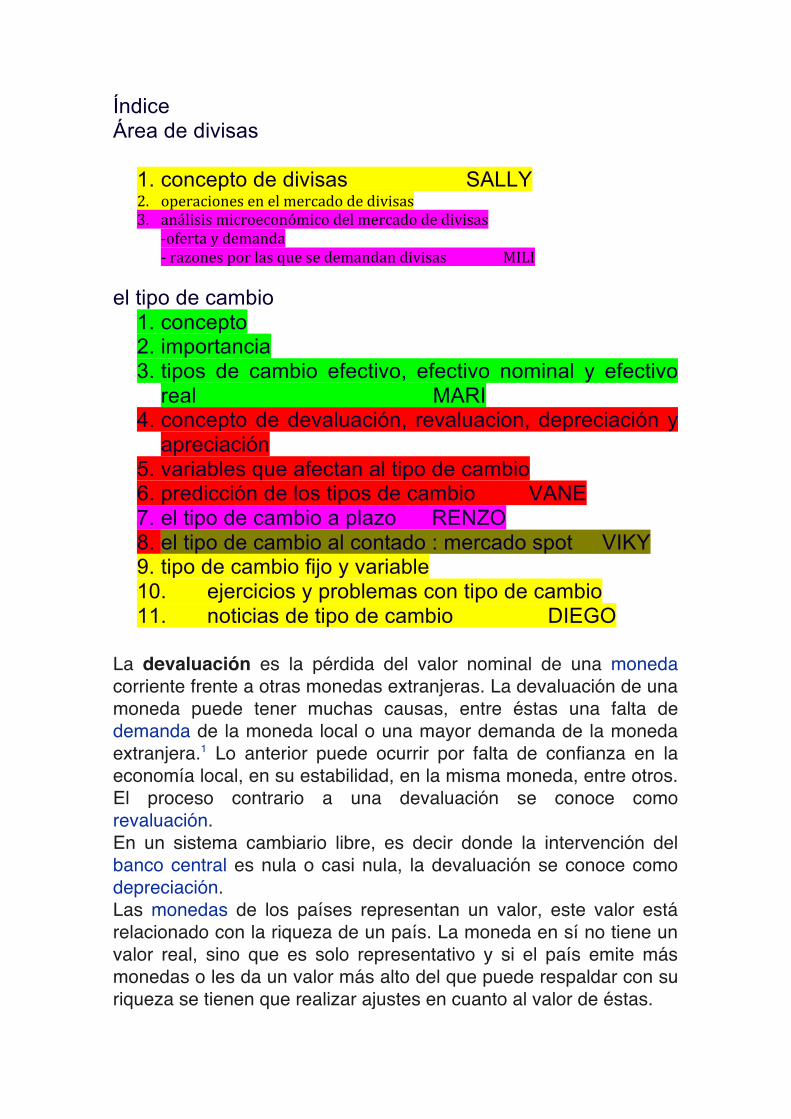

Índice Área de divisas 1. concepto de divisas SALLY 2. operaciones en el mercado de divisas 3. análisis microeconómico del mercado de divisas oferta y demanda razones por las que se demandan divisas MILI el tipo de cambio 1. concepto 2. importancia 3. tipos de cambio efectivo, efectivo nominal y efectivo real MARI 4. concepto de devaluación, revaluacion, depreciación y apreciación 5. variables que afectan al tipo de cambio 6. predicción de los tipos de cambio VANE 7. el tipo de cambio a plazo RENZO 8. el tipo de cambio al contado : mercado spot VIKY 9. tipo de cambio fijo y variable 10. ejercicios y problemas con tipo de cambio 11. noticias de tipo de cambio DIEGO La devaluación es la pérdida del valor nominal de una moneda corriente frente a otras monedas extranjeras. La devaluación de una moneda puede tener muchas causas, entre éstas una falta de demanda de la moneda local o una mayor demanda de la moneda extranjera. 1 Lo anterior puede ocurrir por falta de confianza en la economía local, en su estabilidad, en la misma moneda, entre otros. El proceso contrario a una devaluación se conoce como revaluación. En un sistema cambiario libre, es decir donde la intervención del banco central es nula o casi nula, la devaluación se conoce como depreciación. Las monedas de los países representan un valor, este valor está relacionado con la riqueza de un país. La moneda en sí no tiene un valor real, sino que es solo representativo y si el país emite más monedas o les da un valor más alto del que puede respaldar con su riqueza se tienen que realizar ajustes en cuanto al valor de éstas.

-

Upload

fernando-obregon-norabuena -

Category

Documents

-

view

26 -

download

0

description

El mercado de divisas del peru

Transcript of El Mercado de Divisas

Índice Área de divisas

1. concepto de divisas SALLY 2. operaciones en el mercado de divisas 3. análisis microeconómico del mercado de divisas

-‐oferta y demanda -‐ razones por las que se demandan divisas MILI

el tipo de cambio 1. concepto 2. importancia 3. tipos de cambio efectivo, efectivo nominal y efectivo

real MARI 4. concepto de devaluación, revaluacion, depreciación y

apreciación 5. variables que afectan al tipo de cambio 6. predicción de los tipos de cambio VANE 7. el tipo de cambio a plazo RENZO 8. el tipo de cambio al contado : mercado spot VIKY 9. tipo de cambio fijo y variable 10. ejercicios y problemas con tipo de cambio 11. noticias de tipo de cambio DIEGO

La devaluación es la pérdida del valor nominal de una moneda corriente frente a otras monedas extranjeras. La devaluación de una moneda puede tener muchas causas, entre éstas una falta de demanda de la moneda local o una mayor demanda de la moneda extranjera.1 Lo anterior puede ocurrir por falta de confianza en la economía local, en su estabilidad, en la misma moneda, entre otros. El proceso contrario a una devaluación se conoce como revaluación. En un sistema cambiario libre, es decir donde la intervención del banco central es nula o casi nula, la devaluación se conoce como depreciación. Las monedas de los países representan un valor, este valor está relacionado con la riqueza de un país. La moneda en sí no tiene un valor real, sino que es solo representativo y si el país emite más monedas o les da un valor más alto del que puede respaldar con su riqueza se tienen que realizar ajustes en cuanto al valor de éstas.

Ejemplo: Si todos los bienes que alguien tiene (imaginemos que estos son todos los bienes existentes) se valoraran en 100€ se podrían emitir 100 monedas de un euro para representar el valor de dichos bienes; pero si en un momento dado se emiten 100 monedas más de 1€ (ahora hay 200€ en total) sin aumentar el número de bienes que existen, las monedas que están en circulación no representan el valor real de los bienes, por lo que existen tres opciones: • Hacer modificaciones a los bienes existentes para incrementar su

valor a 200€. • Sacar de circulación 100 monedas de un euro. • Darle un menor valor (real) a la moneda (50 céntimos). Esto es

exactamente devaluar la moneda. Si se emitieron más monedas es porque se necesitaba más riqueza y por lo tanto la primera opción está descartada ya que no se tenía con qué invertir. Si se tienen en circulación 200 monedas es muy difícil decir a quienes las tengan que las devuelvan sin recibir nada a cambio. Por lo tanto lo más fácil es devaluar la moneda. Índice [ocultar] • 1 Causas para una devaluación monetaria • 2 Consecuencias de una devaluación monetaria • 3 Véase también • 4 Referencias Causas para una devaluación monetaria[editar] Las causas para una devaluación monetaria pueden deberse a varios factores, a una mezcla de ellos, o solo a causa de uno. Las principales causas de una devaluación son: • Emisión monetaria: La emisión monetaria es algo de lo que se

encarga el Banco Central. Emitir billetes sin respaldo, para financiar el gasto público conllevan un aumento de los precios, es decir, inflación. Si el tipo de cambio en relación a otra moneda es fijo, el aumento de precios genera una apreciación de la moneda con el tipo de cambio real, ya que hay más billetes en circulación pero la paridad con la otra moneda sigue igual. Esto en el corto o mediano plazo genera pérdida de competitividad para los bienes exportables, ya que los costos fijos del país se ven incrementados, pero no así los precios en el exterior.

• Apreciación de la moneda local: A veces por causas externas a la economía de un país, la moneda local se ve sobrevaluada, así sea por la abundancia de dólares en el exterior o por el ingreso de capitales extranjeros al país, que generan que haya más reservas de dólares, provocando que la moneda local se aprecie.

• Fuga de divisas: La incertidumbre acerca de la economía de un país puede generar que los capitales extranjeros dejen de invertir en un determinado país, provocando el efecto inverso a la apreciación de la moneda. Una corrida bancaria también se considera fuga de divisas.

• Falta de confianza en la moneda local: Cuando hay sospechas de que un país entrará en cesación de pagos o default generalmente se produce una corrida bancaria, huida de la moneda local hacia una extranjera o aumento del consumo para que perdure el valor de la moneda. Paradójicamente, la sospecha de una devaluación es lo que termina provocándola, se genera una auténtica Profecía autocumplida.

Esos son los factores que generalmente provocan una devaluación. Los argumentos, generalmente, son la falta de competitividad de los bienes exportables, o de que es necesario un sinceramiento de la economía. Las consecuencias de una devaluación generalmente son devastadores y terminan siendo mucho peor de que si se hubiera realizado un ajuste o recorte en la economía local. Consecuencias de una devaluación monetaria[editar] Cuando se produce una devaluación monetaria, los principales efectos negativos son: • Aumento de la inflación. • Tarifazos de servicios públicos, ya que al devaluarse, las tarifas se

ven atrasadas con respecto al costo real. • Erosión de los ahorros en moneda local y pérdida de salario real. • Licuación de la Deuda por parte de empresas que fijaron el

contrato en moneda local. Aunque esto en algunos casos no sucede ya que generalmente los contratos de préstamos están pactados en tasa de inflación variable. Sin embargo, puede ser que en algunos países la indexación esté prohibida, por lo que se produce una transferencia de riqueza de los acreedores hacia los deudores.

Los principales efectos positivos son:

• Al devaluar la moneda nacional las exportaciones se vuelven más competitivas frente a las realizadas con moneda de mayor valor.

• Puede aumentar el turismo internacional, ya que a los extranjeros de países donde su dinero vale más les resulta atractivo.

• Puede mejorar el consumo interno de productos nacionales si se revisan al alza los salarios, ya que los productos importados suelen encarecerse.

Los efectos negativos producen un descontento social que pueden manifestarse en un costo político muy grande, como el Rodrigazo.2 Incluso, una Devaluación puede traer consecuencias económicas a gran escala, como el Efecto Tequila y el Efecto Vodka. Son estas consecuencias por las que la devaluación siempre se usa como último recurso. Los gobiernos, antes de una devaluación, prefieren apelar a otras alternativas como a un control de cambios o a un corralito, corriendo el riesgo de fracasar y, en ese caso, logrando solo dilatar la devaluación. La devaluación es la pérdida del valor nominal de una moneda corriente frente a otras monedas extranjeras. La devaluación de una moneda puede tener muchas causas, entre éstas una falta de demanda de la moneda local o una mayor demanda de la moneda extranjera.1 Lo anterior puede ocurrir por falta de confianza en la economía local, en su estabilidad, en la misma moneda, entre otros. El proceso contrario a una devaluación se conoce como revaluación. En un sistema cambiario libre, es decir donde la intervención del banco central es nula o casi nula, la devaluación se conoce como depreciación. Las monedas de los países representan un valor, este valor está relacionado con la riqueza de un país. La moneda en sí no tiene un valor real, sino que es solo representativo y si el país emite más monedas o les da un valor más alto del que puede respaldar con su riqueza se tienen que realizar ajustes en cuanto al valor de éstas. Ejemplo: Si todos los bienes que alguien tiene (imaginemos que estos son todos los bienes existentes) se valoraran en 100€ se podrían emitir 100 monedas de un euro para representar el valor de dichos bienes; pero si en un momento dado se emiten 100 monedas más de 1€ (ahora hay 200€ en total) sin aumentar el número de bienes que existen, las monedas que están en circulación no representan el valor real de los bienes, por lo que existen tres

opciones: • Hacer modificaciones a los bienes existentes para incrementar su

valor a 200€. • Sacar de circulación 100 monedas de un euro. • Darle un menor valor (real) a la moneda (50 céntimos). Esto es

exactamente devaluar la moneda. Si se emitieron más monedas es porque se necesitaba más riqueza y por lo tanto la primera opción está descartada ya que no se tenía con qué invertir. Si se tienen en circulación 200 monedas es muy difícil decir a quienes las tengan que las devuelvan sin recibir nada a cambio. Por lo tanto lo más fácil es devaluar la moneda. Índice [ocultar] • 1 Causas para una devaluación monetaria • 2 Consecuencias de una devaluación monetaria • 3 Véase también • 4 Referencias Causas para una devaluación monetaria[editar] Las causas para una devaluación monetaria pueden deberse a varios factores, a una mezcla de ellos, o solo a causa de uno. Las principales causas de una devaluación son: • Emisión monetaria: La emisión monetaria es algo de lo que se

encarga el Banco Central. Emitir billetes sin respaldo, para financiar el gasto público conllevan un aumento de los precios, es decir, inflación. Si el tipo de cambio en relación a otra moneda es fijo, el aumento de precios genera una apreciación de la moneda con el tipo de cambio real, ya que hay más billetes en circulación pero la paridad con la otra moneda sigue igual. Esto en el corto o mediano plazo genera pérdida de competitividad para los bienes exportables, ya que los costos fijos del país se ven incrementados, pero no así los precios en el exterior.

• Apreciación de la moneda local: A veces por causas externas a la economía de un país, la moneda local se ve sobrevaluada, así sea por la abundancia de dólares en el exterior o por el ingreso de capitales extranjeros al país, que generan que haya más reservas de dólares, provocando que la moneda local se aprecie.

• Fuga de divisas: La incertidumbre acerca de la economía de un

país puede generar que los capitales extranjeros dejen de invertir en un determinado país, provocando el efecto inverso a la apreciación de la moneda. Una corrida bancaria también se considera fuga de divisas.

• Falta de confianza en la moneda local: Cuando hay sospechas de que un país entrará en cesación de pagos o default generalmente se produce una corrida bancaria, huida de la moneda local hacia una extranjera o aumento del consumo para que perdure el valor de la moneda. Paradójicamente, la sospecha de una devaluación es lo que termina provocándola, se genera una auténtica Profecía autocumplida.

Esos son los factores que generalmente provocan una devaluación. Los argumentos, generalmente, son la falta de competitividad de los bienes exportables, o de que es necesario un sinceramiento de la economía. Las consecuencias de una devaluación generalmente son devastadores y terminan siendo mucho peor de que si se hubiera realizado un ajuste o recorte en la economía local. Consecuencias de una devaluación monetaria[editar] Cuando se produce una devaluación monetaria, los principales efectos negativos son: • Aumento de la inflación. • Tarifazos de servicios públicos, ya que al devaluarse, las tarifas se

ven atrasadas con respecto al costo real. • Erosión de los ahorros en moneda local y pérdida de salario real. • Licuación de la Deuda por parte de empresas que fijaron el

contrato en moneda local. Aunque esto en algunos casos no sucede ya que generalmente los contratos de préstamos están pactados en tasa de inflación variable. Sin embargo, puede ser que en algunos países la indexación esté prohibida, por lo que se produce una transferencia de riqueza de los acreedores hacia los deudores.

Los principales efectos positivos son: • Al devaluar la moneda nacional las exportaciones se vuelven más

competitivas frente a las realizadas con moneda de mayor valor.

• Puede aumentar el turismo internacional, ya que a los extranjeros de países donde su dinero vale más les resulta atractivo.

• Puede mejorar el consumo interno de productos nacionales si se revisan al alza los salarios, ya que los productos importados

suelen encarecerse. Los efectos negativos producen un descontento social que pueden manifestarse en un costo político muy grande, como el Rodrigazo.2 Incluso, una Devaluación puede traer consecuencias económicas a gran escala, como el Efecto Tequila y el Efecto Vodka. Son estas consecuencias por las que la devaluación siempre se usa como último recurso. Los gobiernos, antes de una devaluación, prefieren apelar a otras alternativas como a un control de cambios o a un corralito, corriendo el riesgo de fracasar y, en ese caso, logrando solo dilatar la devaluación. Se refiere, en el ámbito de la contabilidad y economía, a una disminución periódica del valor de un bien material o inmaterial. Esta depreciación puede derivarse de tres razones principales: el desgaste debido al uso, el paso del tiempo y la vejez. También se le puede llamar a estos tres tipos de depreciación; depreciación física, funcional y obsolescencia. Índice [ocultar] • 1 Depreciación del activo en contabilidad 1.1 Caso de Colombia • 2 Métodos de cálculo de la depreciación 2.1 Método de la suma de los dígitos del año 2.2 Método de la reducción de saldos 2.3 Método de las unidades de producción 2.4 Método lineal 2.5 Métodos decrecientes • 3 Referencias • 4 Véase también Depreciación del activo en contabilidad[editar] Se utiliza para dar a entender que las inversiones permanentes de la planta han disminuido en potencial de servicio. En contabilidad, la depreciación es una manera de asignar el coste de las inversiones a los diferentes ejercicios en los que se produce su uso o disfrute en la actividad empresarial. Los activos se deprecian basándose en criterios económicos, considerando el plazo de tiempo en que se hace uso en la actividad productiva, y su utilización efectiva en dicha actividad. Una deducción anual de una porción del valor de la propiedad y/o equipamiento. También se puede definir como un método que indica el monto del

costo imputable al gasto, que corresponda a cada periodo fiscal. La depreciación es el mecanismo mediante el cual se reconoce el desgaste que sufre un bien por el uso que se haga de él. Cuando un activo es utilizado para generar ingresos, este sufre un desgaste normal durante su vida útil que el final lo lleva a ser inutilizable. El ingreso generado por el activo usado, se le debe incorporar el gasto, correspondiente desgaste que ese activo ha sufrido para poder generar el ingreso, puesto que como según señala un elemental principio económico, no puede haber ingreso sin haber incurrido en un gasto, y el desgaste de un activo por su uso, es uno de los gastos que al final permiten generar un determinado ingreso. Al utilizar un activo, con el tiempo se hace necesario reemplazarlo, y reemplazarlo genera una derogación, la que no puede ser cargada a los ingresos del periodo en que se reemplace el activo, puesto que ese activo generó ingresos y significo un gasto en más de un periodo, por lo que mediante la depreciación se distribuye en varios periodos el gasto inherente al uso del activo, de esta forma solo se imputan a los ingresos los gastos en que efectivamente se incurrieron para generarlo en sus respectivos periodos. Otra connotación que tiene la depreciación desde el punto de vista financiero y económico, consiste en que al reconocer el desgaste del activo por su uso, se va creando una especie de provisión o de reserva que al final permite ser reemplazado sin afectar la liquidez y el capital de trabajo de la empresa. Supongamos que una empresa genera ingresos de $1.000 y unos costos y gastos que sin incluir la depreciación son de $700, lo que significa que el beneficio será de $300, valor que se distribuye a los socios. Supongamos también, que dentro de esos $300 que se distribuyen a los socios, están incluidos $100 por concepto de depreciación, que al no incluirla permiten ser distribuidos como utilidad. ¿Qué sucedería en 5 años, cuando el activo que genera los $1.000 de ingresos debe ser reemplazado? Lo que sucede es que no habrá recursos para adquirir otro activo que sustituya al anterior, puesto que los recursos con que se debía reemplazar fueron distribuidos. De ahí la importancia de la depreciación, que al reconocer dentro del resultado del ejercicio el gasto por el uso de los activos, permite, además de mostrar una información contable y financiera objetiva y real, permite también mantener la capacidad operativa de la empresa al no afectarse su capital de trabajo por distribución de utilidades indebidas. La depreciación, como ya se mencionó, reconoce el desgaste de los

activos por su esfuerzo en la generación del ingreso, de modo pues, que su reconocimiento es proporcional al tiempo en que el activo puede generar ingresos. Esto es lo que se llama vida útil de un bien o un activo, el tiempo durante el que un activo se mantiene en condiciones de ser utilizado y de generar ingresos. La vida útil es diferente en cada activo, depende de la naturaleza del mismo. Pero por simplicidad y estandarización, la legislación Colombiana,1 por ejemplo, y de manera similar casi todas las regulaciones, han establecido la vida útil a los diferentes activos clasificándolos de diferentes grupos: • Inmuebles (incluidos los oleoductos) 20 años • Barcos, trenes, aviones, maquinaria, equipo y bienes muebles 10

años • Vehículos automotores y computadores 5 años Caso de Colombia[editar] Aunque la vida útil de los activos ha sido fijada por norma, esta no es inflexible, pues en la realidad económica, algunos activos ya sea por su naturaleza o por el uso, pueden tener una vida útil diferente a la establecida por decreto, razón por la cual, el legislador consecuente con esta realidad, en el artículo 138 del Estatuto Tributario, establece la posibilidad de fijar una vida útil diferente, previa autorización del director general de impuestos nacionales. Respecto a la depreciación, se suele hablar de una depreciación contable y una fiscal, puesto que contablemente, aunque la vida útil por lo general es la misma que en la fiscal, se pueden utilizar diferentes métodos de depreciación, de los cuales algunos no son aceptados fiscalmente, aunque la norma tributaria es muy general al permitir su cálculo por cualquier “sistema de reconocido valor técnico autorizado por el subdirector de fiscalización de la administración de impuestos o su delegado. (Art. 134, E.T) La vida útil de los activos está regulada por una norma tributaria,2 por lo que respecto a la vida útil de los activos, mal se puede hablar de una depreciación contable o fiscal. Esta diferencia se presenta, principalmente en los métodos de depreciación y en el tratamiento que se le de cómo deducción. Ya que fiscalmente, la depreciación de algunos activos tiene tratamientos especiales, como puede ser el caso de los bienes recibidos en arrendamiento. Respecto a la contabilización (forma de llevarse a la Contabilidad) de la depreciación, esta es un crédito en la cuenta del activo respectivo (1592) disminuyéndolo, y un débito en la cuenta de gastos (5160 o 5260). La depreciación que se lleva a la cuenta del

activo se denomina depreciación acumulada, puesto que esta año a año se va acumulando la alícuota correspondiente hasta depreciar completamente el activo, lo que conlleva a que al final de la vida útil del activo, el valor de la depreciación acumulada sea igual al valor del activo, lo que lo deja con un saldo cero. La cuenta de la depreciación acumulada se debe ajustar por inflación, ajuste que va a incrementar el saldo de la depreciación acumulada, al tiempo que disminuye el ingreso por corrección monetaria al ser su contrapartida un débito a la cuenta de ingresos por corrección monetaria (4705). Según el decreto 2649 de 1993, los activos adquiridos durante el mes no son objeto de Ajustes por inflación y por ende tampoco se deprecian, en vista que un activo solo se deprecia después de estar ajustado. Los ajustes por inflación han sido derogados tanto para efectos contables como fiscales. Ver: Decreto 1536 de mayo de 2007 y Ley 1111 de 2006. Es de aclarar que todos los activos fijos son objeto de depreciación, a excepción de los terrenos, puesto que se supone que estos no se desgasta por el uso, por lo que en el caso de las construcciones y edificaciones, antes de proceder a depreciarlos, se debe primero excluir el valor del terreno sobre el que esta la construcción. Respecto a esta teoría, de que los terrenos no se desgastan por su uso, cabria preguntarse que pasa con lo terrenos dedicados al explotación agrícola, que por causa de la erosión propia de la explotación antitécnica, terminan por dejar inservibles las tierras de cultivo en unos cuantos años, situación que es muy común en los campos Colombianos. Métodos de cálculo de la depreciación[editar] Para el cálculo de la depreciación, se pueden utilizar diferentes métodos como la línea recta, la reducción de saldos, la suma de los dígitos y método de unidades de producción entre otros. Método de la suma de los dígitos del año[editar] Este es un método de depreciación acelerada que busca determinar una mayor cuota de depreciación en los primeros años de vida útil del activo. La fórmula que se aplica es: (Vida útil/suma dígitos)*Valor activo Donde se tiene que: Suma de los dígitos es igual a la suma de la vida útil más la vida útil menos 1; hasta que sea igual a 0. Ahora determinemos el factor. Suponiendo el mismo ejemplo del vehículo tendremos: Suma de los

dígitos 5+4+3+2+1=15. Luego(vida útil/suma de dígitos), 5/15 = 0,3333 Es decir que para el primer año, la depreciación será igual al 33.333% del valor del activo. (30.000.000 * 33,3333% = 10.000.000) Para el segundo año: 4/15 = 0,2666 Luego, para el segundo año la depreciación corresponde al 26.666% del valor del activo (30.000.000 * 26,666% = 8.000.000) Para el tercer año: 3/15 = 0,2 Quiere decir entonces que la depreciación para el tercer año corresponderá al 20% del valor del activo. (30.000.000 * 20% = 6.000.000) Y así sucesivamente. Todo lo que hay que hacer es dividir la vida útil restante entre el factor inicialmente calculado. Método de la reducción de saldos[editar] Este es otro método que permite la depreciación acelerada. Para su implementación, exige necesariamente la utilización de un valor de salvamento, de lo contrario en el primer año se depreciaría el 100% del activo, por lo que perdería validez este método. La fórmula a utilizar es la siguiente: Tasa de depreciación = 1- (Valor de salvamento/Valor activo)^(1/n) Donde n es el la vida útil del activo Como se puede ver, lo primero que se debe hacer, es determinar la tasa de depreciación, para luego aplicar esa tasa al valor no depreciado del activo o saldo sin de preciar o no se depreciara hasta el siguiente año. Método de las unidades de producción[editar] Este método es igual al de la línea recta en cuanto se distribuye la depreciación de forma equitativa en cada uno de los periodos. Para determinar la depreciación por este método, se divide en primer lugar el valor del activo por el número de unidades que puede producir durante toda su vida útil. Luego, en cada periodo se multiplica el número de unidades producidas en el periodo por el costo de depreciación correspondiente a cada unidad. Ejemplo: Se tiene una máquina valuada en $10.000.000 que puede producir en toda su vida útil 20.000 unidades. Entonces, $10.000.000/20.000 = $500. Quiere decir que a cada unidad producida se le carga un costo por depreciación de $500. Si en el primer periodo, las unidades producidas por la máquina fueron 2.000, tenemos que la depreciación por el primer periodo es

de: 2.000 * 500 = 1.000.000, y así en cada periodo. Presupone que la depreciación es función del uso o la productividad y no del paso del tiempo. La vida del activo se considera en términos de su rendimiento (unidades que produce) o del número de horas que trabaja. Conceptualmente, la asociación adecuada del costo se establece en términos del rendimiento y no de las horas de uso; pero muchas veces la producción no es homogénea y resulta difícil de medir. (Costo menos valor de desecho) X horas de uso en el año = cargo por Total de horas estimadas o depreciación Método lineal[editar] Este método supera algunas de las objeciones que se oponen al método basado en la actividad, porque la depreciación se considera como función del tiempo y no del uso. Este método se aplica ampliamente en la práctica, debido a su simplicidad. El procedimiento de línea recta también se justifica a menudo sobre una base más teórica. Cuando la obsolescencia progresiva es la causa principal de unida de servicio limitada, la disminución de utilidad puede ser constante de un periodo a otro. En este caso el método de línea recta es el apropiado. El cargo de depreciación se calcula del siguiente modo: Costo Histórico Original menos valor de desecho, todo eso entre la vida útil (tiempo dado de vida del activo) = Cargo por depreciación de la vida estimada de servicio. Este método sencillo se basa en la determinación de la cuota que es proporcional (igual o constante) en función de la vida útil estimada. Métodos decrecientes[editar] Los métodos decrecientes permiten hacer cargos por depreciación más altos en los primeros años y más bajos en los últimos periodos. El método se justifica alegando que, puesto que el activo es más eficiente o sufre la mayor pérdida en materia de servicios durante los primeros años, se debe cargar mayor depreciación en esos años. Por lo general con el método del cargo decreciente se siguen dos enfoques: el de suma de números dígitos o el de doble cuota sobre valor en libros. Suma de números dígitos Da lugar a un cargo decreciente por depreciación basado en una fracción decreciente del costo depreciable (el costo original menos el valor de desecho). Con cada fracción se usa la suma de los años como denominador (5+4+3+2+1=15), mientras que el número de años de vida estimada que resta al principal el año viene a ser el numerador. Con este método, el numerador disminuye año con año aunque el denominador permanece constante (5/15,4/15,3/15,2/15

y 1/15) al terminar la vida útil del activo, el saldo debe ser igual al valor de desecho. Doble cuota sobre valor en libros Utiliza una tasa de depreciación que viene a ser el doble de la que se aplica en línea recta. A diferencia de lo que ocurre con otros métodos, el valor de desecho se pasa por alto al calcular la base de la depreciación. La tasa de doble cuota se multiplica por el valor en libros que tiene el activo al comenzar cada periodo. Además, el valor en libros se reduce cada periodo en cantidad igual al cargo por depreciación. De manera que cada año la doble tasa constante se aplica a un valor en libros sucesivamente más bajo. En economía, la apreciación es al aumento en el precio de una moneda, es decir el tipo de cambio, con respecto al precio de las demás monedas en el mercado de divisas. Cuando una moneda pierde valor en el mercado de cambio se conoce depreciación.1 Se denomina revaluación a la subida del tipo de cambio oficial de una moneda, es decir en aquellas situaciones en las que el tipo de cambio no es fijado en el mercado divisas (conocido como Tipo de cambio fijo. Está relacionado con distintos factores de la economía de un país como deflación, aumento del poder adquisitivo, entre otros. El valor de la moneda varía constantemente en el día a día y está regido por la oferta y demanda. El tipo de cambio entre un par de divisas dado tienen un comportamiento similar a cualquier otro activo financiero y cambia cada día en función de la oferta y la demanda. La oferta de una divisa suele estar más o menos controlada y puede ser más o menos intervenida por los bancos centrales y los gobiernos en función de los objetivos de su política monetaria. Las exportaciones, inversiones extranjeras y, en definitiva, el comercio internacional del país, ejerce una gran influencia en la demanda, y a su vez el tipo de cambio de la divisa juega un papel muy importante en el comercio internacional, y este es a su vez crucial para la salud económica del país. Esto se debe a que una moneda más alta hará que las exportaciones del país cuesten más, salgan más caras, mientras que las importaciones serán más baratas; una divisa más baja hace que las exportaciones del país sean más baratas mientras que se

encarecen las importaciones. Por tanto, un tipo de cambio alto provocaría un balance comercial bajo (valor monetario de la diferencia entre las importaciones y exportaciones). Debido a esto, los tipos de cambio de las divisas son unas de las medidas a las que se presta mucha atención al estudiar y analizar la economía de un país. Los tipos de cambio entre divisas son relativos, es decir, se expresan como comparación de las divisas de dos países. Los factores determinantes de los tipos de cambio son numerosos y se pueden dividir en factores económicos, políticos (políticas monetarias otras políticas que pueden afectar a la situación económica del país) y sociología del mercado (rumores, percepción de riesgo por los inversores, etc). Entre los factores económicos se puede decir que todos ellos están relacionados con las relaciones comerciales existentes entre dos países. En este artículo veremos algunos de los factores más importantes que afectan a los tipos de cambio entre dos divisas y que nos interesan como traders en el mercado forex.

1. Inflación La inflación en términos económicos es la subida mantenida y generalizada de los precios de bienes y sevicios. Esta subida puede deberse a muchos factores, entre ellos un aumento del dinero en circulación o el aumento de los costes de producción. En el caso contrario estaría la deflación, una bajada mantenida y generalizada de los precios. De forma general, un país con una inflación baja mantenida en el tiempo tenderá a que el valor de su divisa vaya en incremento ya que su poder adquisitivo relativo a otras divisas aumenta. Aprenda más en Cómo afecta el control de la inflación al mercado forex.

2. Tipos de interés interbancario Los tipos de interés, inflación y los tipos de cambios entre divisas están altamente relacionados. Los encargados de establecer los tipos de interés interbancario son los bancos centrales y es a través del cambio de los tipos de interés como los bancos centrales ejercen su influencia tanto sobre la inflación como sobre el valor de una divisa. Unos tipos de interés altos atraen capital extranjero y provocan que el valor de una divisa aumente aumentando los tipos de cambio de esta divisa con otras. No obstante, el impacto de los tipos de interés altos sobre el valor de la divisa puede verse reducido si la inflación en el país es mucho más alta que en otros países o si hay otros factores que llevan a la divisa a la baja. En el

caso de tipos de interés bajos, el valor de la divisa tiende a la baja y, por tanto, los tipos de cambio de esta divisa con otras descenderá.

3. Déficit de la cuenta corriente La cuenta corriente es el balance comercial entre un país y sus aliados comerciales. Este dato refleja todos los pagos entre países de bienes, servicios, intereses y dividendos. Un déficit en la cuenta corriente de un país es muestra de un gasto mayor a las ganancias que se obtienen del comercio exterior y, por tanto, está tomando capital de otras fuentes para compensar el déficit. Si hay déficit en la cuenta corriente de un país se puede decir que entra menos capital extranjero y sale más capital propio (mayores importaciones y menores exportaciones); esto se traduce también, lógicamente, en una necesidad de divisas extranjeras mayor de la que recibe a través de las ventas en las exportaciones al mismo tiempo que se da salida a una cantidad mayor de su propia divisa. Todo esto se traduce en que un déficit en la cuenta corriente lleva a un exceso de demanda de divisas extranjeras, lo que lleva a una disminución de los tipos de cambio entre la divisa del país y otras divisas extranjeras hasta que el precio de los bienes y servicios del país sean lo suficientemente baratos para que vuelva a haber un interés en su compra por parte de otros países y suban las exportaciones; esta disminución de los tipos de cambio también harán más caros los productos extranjeros disminuyendo su venta en el país, lo que llevaría a una disminución en las importaciones. De esta forma, una disminución en el tipo de cambio haría que la cuenta corriente se recuperase más rápidamente al favorecer el aumento de las exportaciones y la disminución de las importaciones.

4. Deuda pública Los países participan en la financiación del déficit para pagar proyectos del sector público y financiación gubernamental. Esta actividad estimula la economía nacional pero sin sobrepasar un cierto límite pues un alto grado de déficit y endeudamiento hace menos atractivo al país para los inversores extranjeros debido a que la inflación del país irá al alza. Supongamos que un gobierno decide, a través del Banco Central del país, suministrar más dinero liquido para pagar parte de su gran deuda pública. Este suministro de dinero hacer subir la inflación de forma inevitable. Otra forma de financiar la deuda pública es a través de la venta de bonos del estado. Si un país no es capaz de financiar su deuda pública a través de la venta de bonos y del

incremento en el suministro de dinero al sistema, deberá buscar financiación para esta deuda en el extranjero y, para ello, se verá obligado a bajar los precios de venta de los bonos y valores del estado. En este punto es importante señalar que la compra de estos bonos y valores por extranjeros puede verse muy afectada si existe una deuda pública demasiado alta ya que entrarán en juego las preocupaciones y credibilidad sobre el cumplimiento de las obligaciones por parte del país que vende los bonos (aumenta el riesgo de crédito). Este riesgo de incumplimiento, que se traduciría en un impago, es medido a través de la calificación crediticia del país (determinada por agencias como Moody's o Standard & Poor's). Es por esto que la calificación de la deuda de un país tiene un papel muy importante en los tipo de cambio de su divisa.

5. Términos de intercambio Los términos de intercambio (también conocido como Relación real de intercambio, en inglés Terms of Trade, TOT) es un ratio que compara los precios de las exportaciones y los precios de las importaciones y mide la evolución relativa de ambos. Los términos de intercambio están relacionados con la cuenta corriente y el balance de pagos. Si el precio de las exportaciones de un país va creciendo más que el precio de las importaciones, este indicador irá mejorando ya que un aumento en los términos de intercambio refleja un aumento en la demanda de las exportaciones. Esto devuelve un aumento en los beneficios que el país obtiene de las exportaciones, lo cual hace aumentar también la demanda de moneda nacional y esto lleva a un aumento en el valor de la divisa. Por el contrario, si el precio de las exportaciones crece a un ritmo inferior que los precios de las importaciones llevará a una bajada en el valor de la divisa en relación a las divisas de los países con los que mantiene comercio.

6. Estabilidad Política y rendimiento económico Es lógico y normal que aquellos inversores extranjeros que vayan a invertir en un país busquen países estables políticamente y con una fuerte economía donde llevar su capital. Un país con estas cualidades atraen capital foráneo con más fuerza que países de los que se perciba un mayor riesgo político y económico. Esta atracción de inversores extranjeros se traduce en una divisa al alza mientras que un país revuelto políticamente puede perder la confianza percibida sobre su divisa y provocar un movimiento de capital a otras naciones.

Como queda plasmado en este artículo, los factores más determinantes en las fluctuaciones de los tipos de cambio de las divisas mantienen una relación muy estrecha con el inventario mantenido por los inversores y relaciones comerciales del país. No obstante no has de olvidar que los tipos de cambio de divisas están influenciados por muchos y complejos factores que pueden no obedecer a los pronósticos ni del más experimentado economista.

7. Especulación La especulación, o dicho de otra forma, el sentimiento del mercado, también tienen una importantísima influencia en el tipo de cambio entre divisas. Por ejemplo, se puede dar que exista una corriente de opinión generalizada de que el euro se va a apreciar. Esto puede hacer que los principales especuladores del mercado comiencen a comprar euros con el objetivo de obtener beneficio de su venta cuándo suba de valor. Si el volumen de compra con fines unicamente especulativos es suficientemente alto, puede hacer que efectivamente su valor relativo respecto a otras divisas aumente, afectando al tipo de cambio entre ellas. De forma similar, si se cree que un banco central va a subir los tipos de interés, los especuladores pueden verse atraídos a adquirir su divisa llevando al mercado a incrementar el valor de la divisa.

8. Valor relativo de otras divisas El tipo de cambio siempre se da para un par de divisas. Una divisa por sí sola carece de valor si no se compara con otra divisa (u otra referencia, por ejemplo el oro). Por ello, ya sea en un sistema de tipo de cambio flexible o de tipo de cambio fijo, siempre se habla de valor relativo. Si una divisa es muy atractiva para los inversores extranjeros y para los especuladores, tiene un gran demanda y además tiene atractivas tasa de interés en un entorno socio-político estable, se puede decir que su valor debería ir al alza. Ahora bien, si la enfrentamos a otra divisa aún más atractiva, el tipo de cambio entre ambas debería ir en sentido contrario. En ese artículo vamos a examinar los distintos modelos empleados en el análisis fundamental para la predicción de los cambios en el precio de las divisas y que son utilizados por los analistas de los bancos de inversiones más importantes. Estos modelos pueden resultar de interés para todos los traders que quieran aumentar sus conocimientos con respecto al análisis fundamental aplicado al mercado Forex. Actualmente existen siete modelos principales para el pronóstico de los tipos de cambio: • La Teoría de la Balanza de Pagos (BOP) En términos generales, la

Teoría de la Balanza de Pagos indica que los precios deben estar en su nivel de equilibrio, que corresponde al precio que genera una balanza de cuenta corriente estable. Los países que sufren un déficit comercial como los Estados Unidos por ejemplo, experimentan fugas de sus reservas de divisas extranjeras debido a que aquellos que exportan a esas naciones tienen que vender la divisa local con el fin de recibir sus pagos. El hecho que la moneda esté más barata ocasiona que las exportaciones del país sean menos costosas en el exterior, lo cual le da impulso a las exportaciones y lleva el precio de la divisa a un punto de equilibrio.

Modelo de Paridad del Poder Adquisitivo (PPA) El Modelo de Paridad del Poder de Adquisitivo (PPA), está basado en la creencia de que los precios de las divisas entre dos países deben determinarse con base en los precios relativos de un conjunto de bienes similares (cesto de bienes) entre esas dos naciones. Cualquier cambio en el índice inflacionario de un país, debe equilibrarse con un cambio opuesto en el tipo de cambio de su moneda. Como consecuencia, de acuerdo a este modelo, cuando los precios en un país se incrementan debido a la inflación, entonces su moneda debe depreciarse para regresar nuevamente a la paridad. • La Paridad de Tasas de Interés El Modelo de Paridad de Tipos de Interés indica que en caso de que dos divisas distintas tengan tasas de interés diferentes, entonces esa diferencia se verá reflejada en la prima o descuento para el precio en el futuro, con el fin de que se evite un arbitraje sin riesgos. Por ejemplo, si las tasas de interés en Estados Unidos son del 3% y las de Japón son del 1%, entonces el dólar estadounidense (USD) debería depreciarse frente al yen japonés (JPY) en un 2% para evitar lo que se conoce como arbitraje de riesgo. Este precio o tipo de cambio a futuro es expresado en el precio a fecha futura (forward) indicado en la fecha actual. En este ejemplo, se dice que el precio o tipo de cambio forward para el dólar estadounidense está con descuento debido a que compra menos yenes en el precio forward que en el precio al contado. Por lo tanto, se dice que el yen japonés está con prima. Durante los últimos años, el modelo de paridad de tipos de interés no ha producido los mejores resultados. Esto se debe a que usualmente las divisas con las tasas de interés más altas aumentan como consecuencia de las decisiones de los bancos centrales, los cuáles tratan de reducir el ritmo de una economía que está sobre revolucionada por medio del alza en los tipos de interés. Este tipo de acciones implementadas por los bancos centrales no tienen ninguna relación con el arbitraje de riesgos. • El Modelo Monetario El modelo monetario afirma que los tipos de

cambio de una divisa están determinados por las políticas monetarias del país. De acuerdo a este modelo, las naciones que tienen una política monetaria estable a través del tiempo, generalmente tienen divisas que cuyo valor va en aumento. Por el contrario los países políticas monetarias erradas o excesivamente expansionistas experimentan una depreciación de sus divisas. • • El Modelo de Diferenciales de Tasas de Interés Reales

El Modelo de Diferenciales de Tasas de Interés Reales indica que los movimientos en el precio de las divisas están determinados por los niveles de las tasas de interés de los países. De esta manera, las divisas de los países que cuentan con tasas de interés elevadas deberían experimentar un aumento en su valor mientras que lo contrario debería ocurrir con las naciones cuyas tasas de interés son bajas.

El Modelo de Mercado de Activos. La idea fundamental detrás de este modelo es que el flujo de dinero hacia otros activos financieros de una nación, como los bonos y los valores, incrementa la demanda de su divisa y viceversa. Como prueba de esto, los seguidores de esta teoría afirman que la cantidad de dinero colocado en productos de inversión como bonos y acciones, hoy en día es bastante superior a la cantidad de fondos cambiados debido a las transacciones de bienes y servicios con fines de exportación e importación. En términos generales, la teoría del mercado de activos es el opuesto de la teoría de la balanza de pagos, debido a que toma en cuenta los capitales de un país y no su cuenta corriente. Durante 1999, muchos expertos afirmaron que el dólar estadounidense caería fuertemente en contra del euro, como consecuencia del déficit de cuenta corriente de los Estados Unidos y a lo sobrevalorada que estaba Wall Street en ese momento. Esto estaba basado en la idea de que los inversores extranjeros (no estadounidenses) empezarían a retirar su capital de los activos de Estados Unidos para invertirlo en mercados económicos más atractivos, lo cual seguramente afectaría el precio del dólar. A pesar de esto, ciertamente estos temores han existido desde inicios de los años 80, cuando el déficit de cuenta corriente de Estados Unidos llegó a un nivel del 3.5% del PIB. Durante los últimos años la metodología de emplear el modelo de balanza de pagos para analizar el comportamiento del dólar ha dado paso al uso del modelo del mercado de activos. De hecho, esta teoría es una de las más empleadas e influyentes entre los analistas expertos debido al enorme tamaño de los mercados de capitales de Estados Unidos. • Por ejemplo, en el periodo transcurrido entre mayo y junio del 2002, el

dólar bajó más de 1000 puntos en relación al yen, debido a que los inversores de valores sacaban apresuradamente su dinero de los

mercados de valores de Estados Unidos debido a los escándalos contables que afectaron Wall Street. Cuando estos escándalos perdieron fuerza a finales de ese año, el dólar subió unos 500 pips con respecto al yen, a pesar de que la balanza de cuenta corriente tuvo en todo momento un déficit sustancial.

El Modelo de Sustitución de Monedas. Este modelo constituye una continuación del modelo monetario debido a que toma en cuenta los flujos de inversión de un país. Básicamente lo que afirma es que el cambio tanto de las carteras privadas como públicas desde un país a otro puede llegar a tener un efecto significativo sobre los tipos de cambo de las divisas. De esta manera, la capacidad de las personas para cambiar sus activos de divisas locales a divisas extranjeras es conocida como sustitución de divisas. Cuando se aplica este modelo junto con el modelo monetario, todo parece indicar que los altibajos en las expectativas de las ofertas de capital de un país pueden producir un efecto importante en las cotizaciones de las divisas. En este caso, los inversionistas buscan datos sobre el modelo de cambio y concluyen que es altamente probable que se produzca un cambio en el flujo de dinero, lo que a su vez modificará el tipo de cambio. Por esta razón llegan a invertir, lo que termina convirtiendo al modelo monetario en una profecía que llega a autocumplirse. Por lo general, los inversores que siguen esta teoría terminan convirtiéndose en seguidores del modelo de sustitución de divisas. Cada uno de estos modelos presenta sus propias ventajas y desventajas a la hora de analizar y predecir el comportamiento de las divisas. En algunos casos han caído en desuso ya que los economistas consideran que hay modelos más adecuados o las premisas en que fueron elaborados ya no tienen completa validez. También es importante comprender que estos modelos son utilizados para estudiar el movimiento del mercado de divisas a largo plazo y por lo tanto no son aplicables para la predicción del comportamiento de las cotizaciones a corto plazo, en cuyo caso se recomienda el uso de otras herramientas como análisis técnico y análisis fundamental enfocado en indicadores económicos que pueden tener impacto a corto y mediano plazo (un ejemplo de estos indicadores es el de las cifras de nóminas no agrícolas, el cual por lo general ocasiona una fuerte reacción en los mercados financieros). De esta manera, la utilidad de estos modelos se deriva de que permiten entender de forma general los movimientos del mercado producidos en periodos de varios meses e incluso años ya que se basan en factores de carácter macro económico que pueden afectar los flujos de divisas entre

los países. Para el inversor a largo plazo, estos modelos pueden servirle como una herramienta para determinar hacia donde se dirige el mercado y donde va a estar en los meses y años por venir, mientras que para el especulador que opera en marcos de tiempo más cortos, pueden utilizarse para conocer la posible tendencia general del mercado en el futuro para que realice sus operaciones con base en esta.