EL IMPUESTO DE RENTA PARA LA EQUIDAD...

31

EL IMPUESTO DE RENTA PARA LA EQUIDAD “CREE” Ley 1607 de 2012 Arts. 20 al 37 Decretos 2701 y 3048 de 2013 Alberto Valencia Casallas Febrero 27 de 2014

Transcript of EL IMPUESTO DE RENTA PARA LA EQUIDAD...

EL IMPUESTO DE RENTA PARA

LA EQUIDAD “CREE”

Ley 1607 de 2012 Arts. 20 al 37

Decretos 2701 y 3048 de 2013

Alberto Valencia Casallas

Febrero 27 de 2014

• Hecho generador: La obtención de ingresos que sean

susceptibles de incrementar el patrimonio de los sujetos

pasivos en el periodo gravable.

• Periodo gravable: Anual, del 1º de enero al 31 de diciembre.

• Tarifa: Para los años 2013 al 2015, la tarifa es del 9%. A

partir de 2016 la tarifa será del 8%.

• Vigencia: A partir del 1º de enero de 2013.

ELEMENTOS ESENCIALES

• Sujetos pasivos:

• Las sociedades y personas jurídicas y asimiladas, contribuyentes declarantes del impuesto de renta y complementarios.

• Las sociedades y entidades extranjeras, contribuyentes declarantes del impuesto de renta, sobre sus ingresos de fuente nacional obtenidos mediante sucursales y establecimientos permanentes en el país.

ELEMENTOS ESENCIALES

• No son sujetos pasivos:

• Las entidades sin ánimo de lucro.

• Las sociedades declaradas como zonas francas a Diciembre 31 de 2012, y las que hayan radicado su solicitud. (*)

• Los usuarios industriales que se hayan calificado o se califiquen a futuro en estas zonas francas. (*)

(*) Estas entidades siguen aplicando la tarifa del

impuesto de renta del 15%.

ELEMENTOS ESENCIALES

Sujetos pasivos del Impuesto de Renta

Personas jurídicas y asimiladas

Personas naturales y asimiladas

Sujetos pasivos del CREE:

Sujetos pasivos del

CREE

CREE

SUJETOS PASIVOS DEL “CREE”

Personas jurídicas y asimiladas

SUJETOS PASIVOS DEL “CREE”

Sociedades en general

Entidades sin ánimo de lucro

Sujetos pasivos del CREE:

Sujetos pasivos CREE

CREE

Tarifa general de

Renta

Tarifa de Renta 15%

CREE

EL “CREE” – BASE GRAVABLE

Total de ingresos brutos susceptibles de incrementar el patrimonio.

Se excluyen las ganancias ocasionales (Arts. 300 al 305 E.T.)

( -) Devoluciones, rebajas y descuentos.

( -) Ingresos no constitutivos de renta del CREE que en el año gravable

correspondan a ingresos no constitutivos de renta ni ganancia ocasional.

(=) INGRESOS NETOS

( -) Costos aceptables en el Impuesto de Renta.

Rentas brutas especiales

( -)

Algunas deducciones sujetas a los artículos 107 y 108 del E.T.

No aplican: Donaciones, deducciones sin relación de causalidad,

beneficios especiales, compensaciones.

( -) Algunas rentas exentas.

(=) BASE GRAVABLE

Sumada la renta líquida por recuperación de deducciones

BASE GRAVABLE MÍNIMA (PRESUNTIVA)

Base gravable - Ingresos:

• Ingresos brutos susceptibles de incrementar el patrimonio realizados en el año.

• Realización de los ingresos: Artículo 27 E.T.

• Se excluyen las ganancias ocasionales.

Ingresos que no forman parte de la base gravable:

• Rendimientos presuntivos – Artículo 35 E.T.

EL “CREE” – BASE GRAVABLE

Ingresos no constitutivos de renta ni G.O.:

• Ley 1607 de 2012 Art. 22: Los establecidos en los artículos 36, 36-1, 36-2, 36-3, 36-4, 37, 45, 46, 46-1, 47, 48, 49, 51, 53 del E.T.

• Pero: Los ingresos de que tratan los artículos 36-4, 37,

43, 46, 54, 55 y 56 E.T., están gravados en el 100% con

el impuesto de renta desde el año 2004 (E.T. Art. 35-1).

• Decreto 2701 de 2013: “Que en el año gravable correspondan a ingresos no constitutivos de renta ni ganancia ocasional”.

EL “CREE” – BASE GRAVABLE

Rentas brutas especiales (E.T. Arts. 91 al 103):

Son aplicables en la determinación del CREE.

• Renta de los socios o accionistas.

• Rentas pecuarias.

• Compañías de seguros de vida y de seguros generales.

• Contratos de renta vitalicia.

• La fiducia mercantil.

• Ingresos en el transporte terrestre automotor.

• Cooperativas de trabajo asociado.

EL “CREE” – BASE GRAVABLE

Procedencia de las deducciones (Decreto 3048 de 2013):

• Deducciones contempladas en los artículos: 107 a 117, 120 a 124, 126-1, 127-1, 145, 146, 148, 149, 159, 171, 174 y 176 del E.T., cumpliendo los requisitos de los artículos 107 y 108 del E.T.

• Deducciones por depreciación y amortización de los artículos 127, 128 a 131-1 y 134 a 144, del E.T.

• Condiciones: Sujetas a las limitaciones y restricciones de los artículos 118, 124-1, 124-2, 151 a 155, 177 a 177-2 del E.T.

EL “CREE” – BASE GRAVABLE

Procedencia de las deducciones (Decreto 3048 de 2013):

• Deducción de gastos en el exterior: Artículos 121 a 124-2 del E.T.

• Para renta: Son deducibles siempre que no excedan el 15% de la renta líquida calculada antes de tomar estas deducciones.

• Y para el CREE??? No existe el concepto de Renta Líquida … Cómo se aplica el límite del 15%???

EL “CREE” – BASE GRAVABLE

Procedencia de las deducciones (Decreto 3048 de 2013):

• Limitaciones que no quedaron señaladas para las deducciones:

• Artículo 87-1: Retención en la fuente como requisito para la deducción de los pagos laborales.

• Artículo 118-1: Limitación a la deducción de intereses (subcapitalización).

• Artículo 771-5: Pagos en efectivo no deducibles.

EL “CREE” – BASE GRAVABLE

Deducciones que no se aceptan:

• Deducción por donaciones.

• Deducción por compra de activos fijos reales productivos (Contratos de Estabilidad Jurídica).

• Deducciones especiales por inversiones: En nuevas plantaciones, por amortizaciones en el sector agropecuario, en desarrollo científico y tecnológico, en control y mejoramiento del medio ambiente.

• Gastos sin relación de causalidad: GMF???

EL “CREE” – BASE GRAVABLE

Rentas exentas - Únicas aceptadas:

• Rentas obtenidas en la CAN, que sean exentas según la Decisión No. 578 de 2004.

• Los recursos de los fondos de pensiones, del fondo de solidaridad pensional (Ley 100 de 1993 Artículo 135, y Decreto 841 de 1998 Artículo 4).

• Rendimientos financieros sobre títulos emitidos en procesos de titularización de cartera hipotecaria, siempre que su plazo de vencimiento no sea inferior a cinco años (Ley 546 de 1999).

• Nuevos productos medicinales y nuevo software, por los años 2013 a 2017 (E.T. Artículo 207-2 Numeral 9).

EL “CREE” – BASE GRAVABLE

Otras depuraciones que no se aceptan:

• Compensaciones: De pérdidas fiscales, y de excesos de renta presuntiva sobre renta ordinaria.

• Rentas exentas del Art. 207-2 E.T.: Venta de energía eléctrica, servicios de transporte fluvial, servicios hoteleros, servicios de ecoturismo, servicios de sísmica para sector de hidrocarburos.

• Rentas exentas para empresas editoriales, servicios públicos domiciliarios, loterías y licoreras.

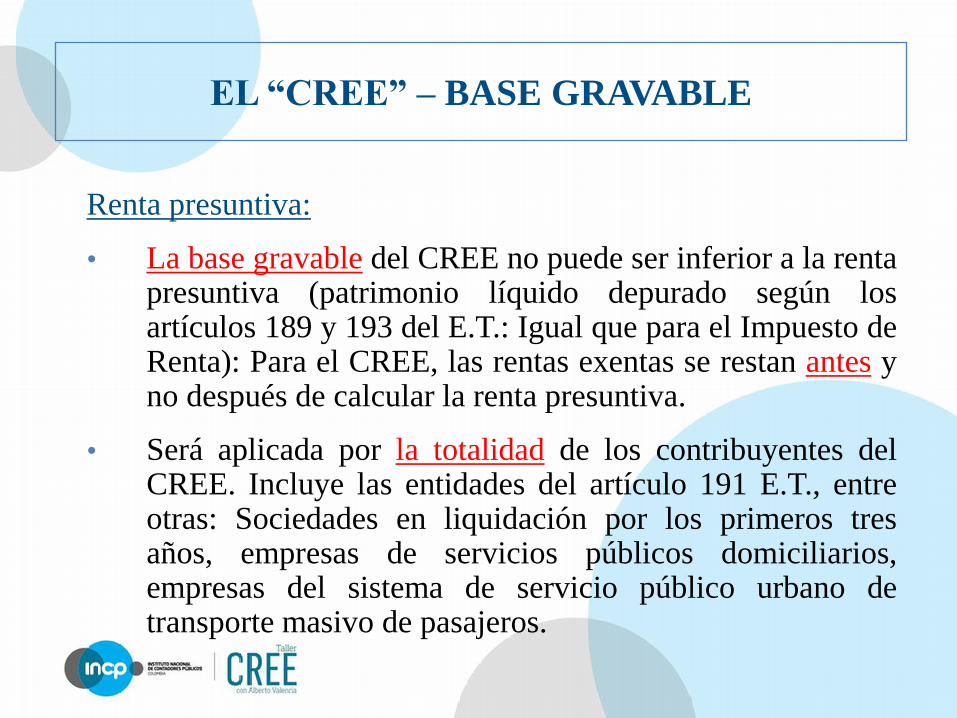

EL “CREE” – BASE GRAVABLE

Renta presuntiva:

• La base gravable del CREE no puede ser inferior a la renta presuntiva (patrimonio líquido depurado según los artículos 189 y 193 del E.T.: Igual que para el Impuesto de Renta): Para el CREE, las rentas exentas se restan antes y no después de calcular la renta presuntiva.

• Será aplicada por la totalidad de los contribuyentes del CREE. Incluye las entidades del artículo 191 E.T., entre otras: Sociedades en liquidación por los primeros tres años, empresas de servicios públicos domiciliarios, empresas del sistema de servicio público urbano de transporte masivo de pasajeros.

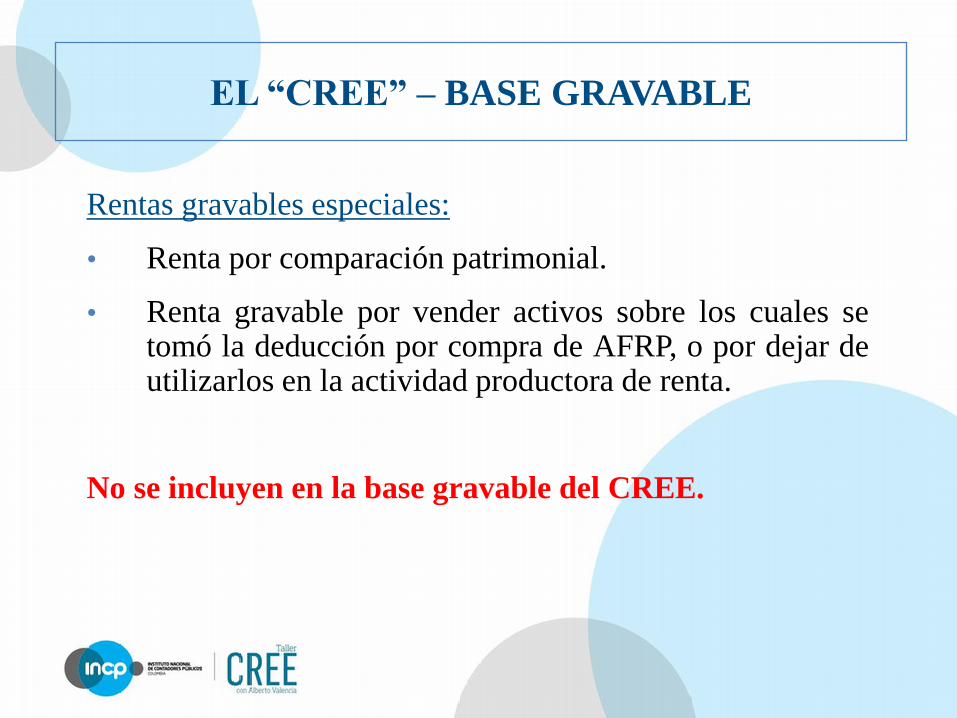

EL “CREE” – BASE GRAVABLE

Rentas gravables especiales:

• Renta por comparación patrimonial.

• Renta gravable por vender activos sobre los cuales se tomó la deducción por compra de AFRP, o por dejar de utilizarlos en la actividad productora de renta.

No se incluyen en la base gravable del CREE.

EL “CREE” – BASE GRAVABLE

CASO PRÁCTICO

RENTA

UTILIDAD CONTABLE ANTES DE IMPUESTOS 579.310

GASTOS LABORALES NO DEDUCIBLES:

Primas extralegales no sujetas a retención 19.000

Salarios sobre los cuales no se pagaron aportes, de empleados que recibieron más de 10 smlmv.

8.000

Aportes parafiscales - Diferencia entre lo causado y lo pagado 2.938

IMPUESTOS NO DEDUCIBLES:

GMF pagado $33.860.000. No deducible 50% (Con relación de causalidad)

16.930

Impuesto de Industria y Comercio - Diferencia entre lo causado y lo pagado en el año

3.025

Impuesto de vehículos no deducible 4.150

SUBTOTAL 633.353

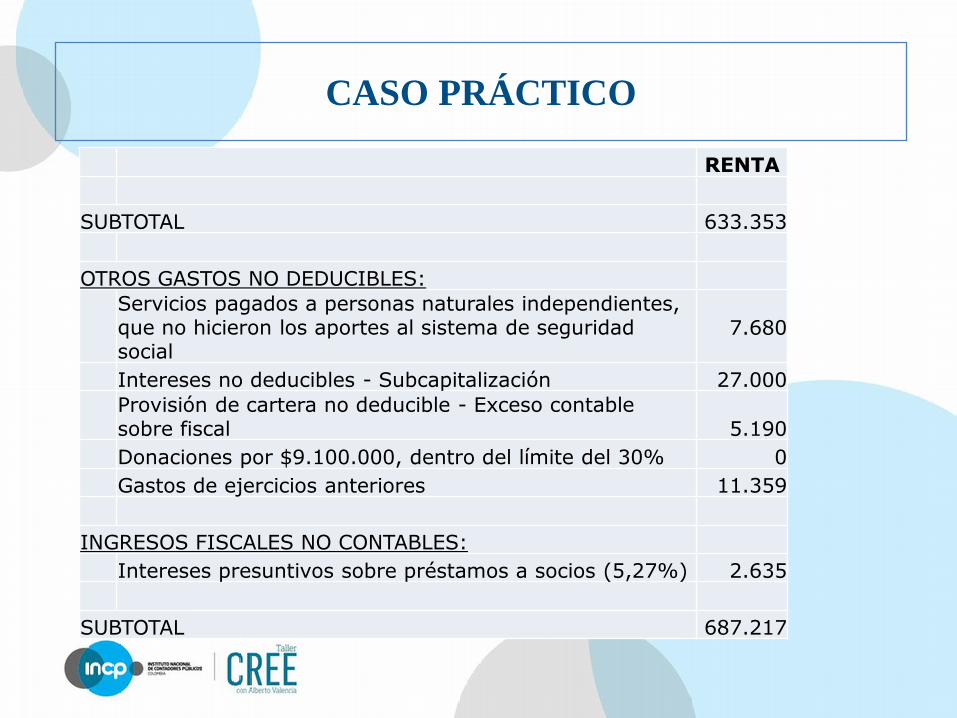

CASO PRÁCTICO

RENTA

SUBTOTAL 633.353

OTROS GASTOS NO DEDUCIBLES:

Servicios pagados a personas naturales independientes, que no hicieron los aportes al sistema de seguridad social

7.680

Intereses no deducibles - Subcapitalización 27.000

Provisión de cartera no deducible - Exceso contable sobre fiscal 5.190

Donaciones por $9.100.000, dentro del límite del 30% 0

Gastos de ejercicios anteriores 11.359

INGRESOS FISCALES NO CONTABLES:

Intereses presuntivos sobre préstamos a socios (5,27%) 2.635

SUBTOTAL 687.217

CASO PRÁCTICO

RENTA

SUBTOTAL 687.217

PARTIDAS QUE DISMINUYEN LA RENTA LÍQUIDA:

Ingresos por dividendos no constitutivos de renta (37.290)

Utilidad contable en venta de inmueble poseído más de 2 años (G.O.)

(124.000)

Mayor deducción fiscal por depreciación (21.584)

Compensación de pérdidas fiscales (70.320)

RENTA LÍQUIDA 434.023

MÁS: Recuperación de depreciación en venta de inmueble 69.000

MÁS: Pérdida del beneficio por AFRP comprados en 2010 y vendidos en el año actual 19.481

RENTA LÍQUIDA GRAVABLE 522.504

CASO PRÁCTICO

CONTABLE FISCAL

VENTA DEL INMUEBLE:

Precio de venta 630.000 630.000

Costo 575.000

(-) Depreciación -69.000

Costo neto 506.000 543.800 (*)

Utilidad 124.000 86.200

(*) Avalúo catastral (E.T. Artículo 72)

Detalle de la utilidad en la venta:

Recuperación de deducciones (E.T. Art. 196) 69.000

Ganancia Ocasional 17.200

Total utilidad 86.200

CASO PRÁCTICO

RENTA CREE

UTILIDAD CONTABLE ANTES DE IMPUESTOS 579.310 579.310

GASTOS LABORALES NO DEDUCIBLES:

Primas extralegales no sujetas a retención 19.000 0

Salarios sobre los cuales no se pagaron aportes, de empleados que recibieron más de 10 smlmv.

8.000 8.000

Aportes parafiscales - Diferencia entre lo causado y lo pagado 2.938 2.938

IMPUESTOS NO DEDUCIBLES:

GMF pagado $33.860.000. No deducible 50% (Con relación de causalidad)

16.930 16.930

Impuesto de Industria y Comercio - Diferencia entre lo causado y lo pagado en el año

3.025 3.025

Impuesto de vehículos no deducible 4.150 4.150

SUBTOTAL 633.353 614.353

CASO PRÁCTICO

RENTA CREE

SUBTOTAL 633.353 614.353

OTROS GASTOS NO DEDUCIBLES:

Servicios pagados a personas naturales independientes, que no hicieron los aportes al sistema de seguridad social

7.680 7.680

Intereses no deducibles - Subcapitalización 27.000 0

Provisión de cartera no deducible - Exceso contable sobre fiscal 5.190

5.190

Donaciones por $9.100.000, dentro del límite del 30% 0 9.100

Gastos de ejercicios anteriores 11.359 11.359

INGRESOS FISCALES NO CONTABLES:

Intereses presuntivos sobre préstamos a socios (5,27%) 2.635 0

SUBTOTAL 687.217 647.682

CASO PRÁCTICO

RENTA CREE

SUBTOTAL 687.217 647.682

PARTIDAS QUE DISMINUYEN LA RENTA LÍQUIDA:

Ingresos por dividendos no constitutivos de renta (37.290) (37.290)

Utilidad contable en venta de inmueble poseído más de 2 años (G.O.)

(124.000) (124.000)

Mayor deducción fiscal por depreciación (21.584) (21.584)

Compensación de pérdidas fiscales (70.320) 0

RENTA LÍQUIDA 434.023 464.808

MÁS: Recuperación de depreciación en venta de inmueble 69.000 69.000

MÁS: Pérdida del beneficio por AFRP comprados en 2010 y vendidos en el año actual 19.481 0

RENTA LÍQUIDA GRAVABLE 522.504 533.808

Determinación del Impuesto:

RENTA G.O. CREE

BASE GRAVABLE 522.504 17.200 533.808

TARIFA 25% 10% 9%

IMPUESTO A CARGO 130.626 1.720 48.043

CASO PRÁCTICO

Nueva declaración del CREE:

• Deben presentar la declaración todos los contribuyentes del impuesto del CREE.

• Su presentación y pago deberá hacerse en forma simultánea. De lo contrario, se darán por no presentadas.

• Requiere auto declarativo de la DIAN, y puede subsanarse el error (Circular DIAN No. 66 de 2008).

• Son válidas las declaraciones que se hayan presentado sin pago total antes del vencimiento para declarar, siempre que el pago del impuesto se haya efectuado dentro del plazo respectivo.

DECLARACIÓN DEL “CREE”

Nueva declaración del CREE:

• Deben presentar la declaración todos los contribuyentes del impuesto del CREE.

• Plazos para la presentación y pago:

• Presentación de la declaración y pago primera cuota: Abril 8 al 24 de 2014, según el último dígito del NIT.

• Pago segunda cuota: Junio 10 al 24.

• Sucursales y establecimientos permanentes de sociedades y entidades extranjeras, que presten en forma regular el servicio de transporte aéreo, marítimo, terrestre o fluvial entre lugares colombianos y extranjeros: Presentación y pago en una sola cuota hasta el 17 de octubre de 2014.

DECLARACIÓN DEL “CREE”

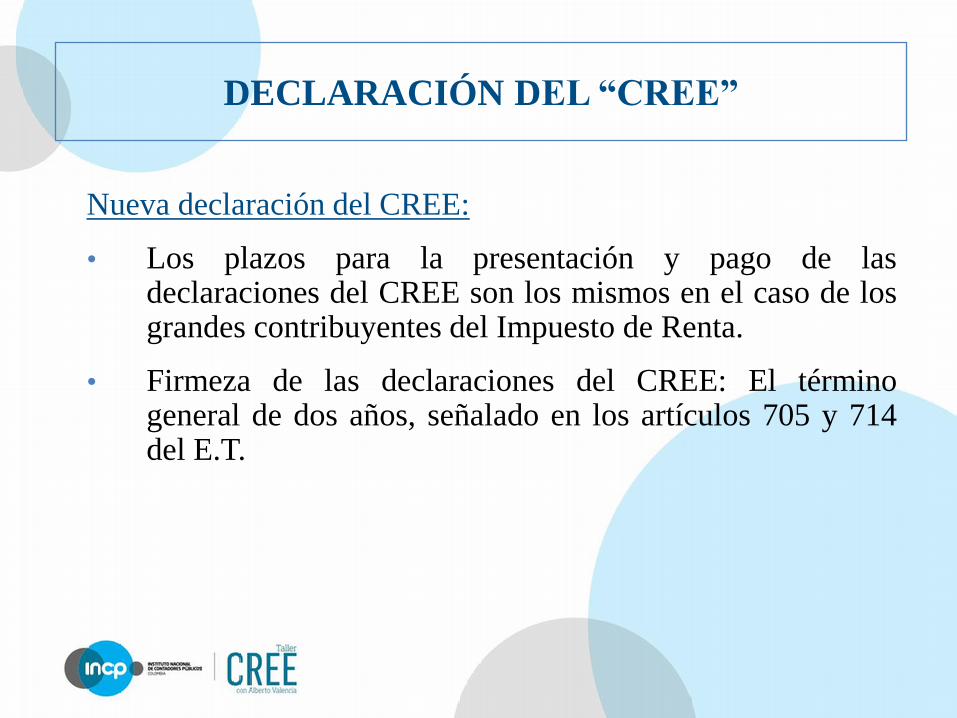

Nueva declaración del CREE:

• Los plazos para la presentación y pago de las declaraciones del CREE son los mismos en el caso de los grandes contribuyentes del Impuesto de Renta.

• Firmeza de las declaraciones del CREE: El término general de dos años, señalado en los artículos 705 y 714 del E.T.

DECLARACIÓN DEL “CREE”

Saldos a favor en la declaración del CREE:

• Las retenciones en la fuente a título del CREE deben aplicarse en el mismo año en que fueron practicadas.

• Se puede solicitar su compensación o devolución de acuerdo con los Arts. 815 y 850 del E.T., o imputación en la declaración del año siguiente.

• La solicitud debe presentarse a más tardar a los 2 años después del vencimiento del término para declarar.

• Término para efectuar la devolución o compensación: El señalado en el artículo 855 del E.T., desde la radicación de la solicitud presentada oportunamente y en debida forma.

DECLARACIÓN DEL “CREE”

Otras consideraciones:

• Cálculo de dividendos o participaciones no gravados. E.T. Art. 48 y 49.

• Descuento tributario por impuestos pagados en el exterior. E.T. Art. 254.

• Progresividad en la tarifa del Impuesto de Renta – Ley 1429 de 2010.

• Reconocimiento del impuesto diferido: Tarifa aplicable.

EL “CREE”