CLASIFICACIÓN DE LA AUDITORIA AUDITORIA INTERNA AUDITORIA EXTERNA.

Upload

marlon-adolfo-chavarria-rayoCategory

view

723download

9

NOMBRE:________________________________________________ FECHA:____________

I. Preguntas

1) Es la auditoria interna diferente a la auditoria financiera. Explique.

2) Que entiende por normas de auditoria, son diferentes la normas de auditoria interna y de auditoria

financiera.

3) Existe alguna diferencia entre normas de auditoria y principios de contabilidad. Explique.

4) Que es alcance, materialidad e importancia relativa. Constituyen el mismo concepto o son

diferentes.

5) Cual es la diferencia entre un informe de auditoria interna y un informe de auditoria financiera.

6) Que es fraude y error. Menciones sus diferencias y semejanzas.

7) Que es riesgo de auditoria, que utilidad tiene este concepto para el auditor interno.

8) Defina control interno. Su importancia. Es el auditor responsable del control interno.

9) Existe diferencia entre evidencia y papeles de trabajo. Explique.

10) Defina objetivo, técnicas y procedimientos de auditoria. Enumere las técnicas que conoce.

II. Problemas

1) Con base en la información que se presenta a continuación prepare una cédula de análisis de caja,

muestre el saldo de efectivo apropiado en los estados financieros al 31/8, proponga los ajustesnecesarios y determine los riesgos y debilidades de control:

98,361Saldo al 31/0856,762Retiros agosto

85,563Cobros de agosto8,32831 de agosto83,363Deposito agosto

72,795Saldo al 31/073,69431 de julio76,489Saldo al 31/07

Libros de contabilidadCheques flotantesEstado de cuentas del banco

En Agosto cuatro cheques de clientes que suman $382 fueron devueltos por el banco por fondosinsuficientes y aún no se han revertido. El 7 de Agosto el banco aplicó cargo por servicios de $17que conoció contabilidad hasta en Septiembre. El banco recibió un depósito en nuestra cuenta porabono de $1,600 de un cliente foraneo de lo cual contabilidad tuvo conocimiento en Septiembre. Ladiferencia de $1,000 que resultó corresponde a un cheque emitido por la Compañía que no estáregistrado en libros contables, cobrado por el beneficiario. Existen depósitos en tránsito por $3,800

Univesidad Nacional Autonoma de Nicaragua

Escuela de Contaduria Publica y Finanzas

Catedra de Auditoria InternaLic. Marlon Adolfo Chavarria Rayo - Tel. 8733884 - Correo: [email protected]

1 de 3

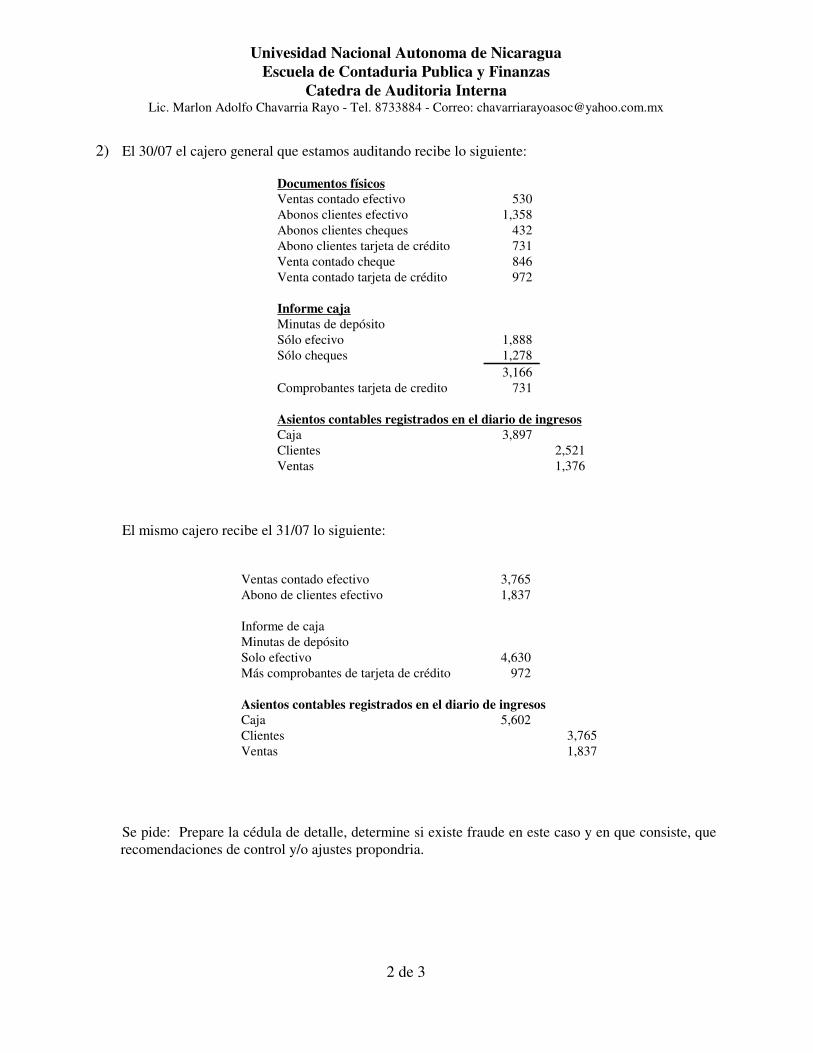

2) El 30/07 el cajero general que estamos auditando recibe lo siguiente:

1,376Ventas2,521Clientes

3,897CajaAsientos contables registrados en el diario de ingresos

731Comprobantes tarjeta de credito3,166

1,278Sólo cheques1,888Sólo efecivo

Minutas de depósitoInforme caja

972Venta contado tarjeta de crédito846Venta contado cheque731Abono clientes tarjeta de crédito432Abonos clientes cheques

1,358Abonos clientes efectivo530Ventas contado efectivo

Documentos físicos

El mismo cajero recibe el 31/07 lo siguiente:

1,837Ventas3,765Clientes

5,602CajaAsientos contables registrados en el diario de ingresos

972Más comprobantes de tarjeta de crédito4,630Solo efectivo

Minutas de depósitoInforme de caja

1,837Abono de clientes efectivo3,765Ventas contado efectivo

Se pide: Prepare la cédula de detalle, determine si existe fraude en este caso y en que consiste, querecomendaciones de control y/o ajustes propondria.

Univesidad Nacional Autonoma de Nicaragua

Escuela de Contaduria Publica y Finanzas

Catedra de Auditoria InternaLic. Marlon Adolfo Chavarria Rayo - Tel. 8733884 - Correo: [email protected]

2 de 3

3. El saldo en la cartera del Departamento Industrial al 28 de Febrero del 2003 es C$292,500 y la

estimación es C$30,800. El libro auxiliar se presenta a continuación:

24,785245329.11.02Silvio Salazar78,96542563523.02.03Cesar Mundul

4,5664553312.01.03Adolfo Aguilar5,697745686901.02.03Anibal Pérez

65,4785635429.12.02Ericka Mora25,48912474531.12.02Ericka Mora24,778254236523.12.02Juan Valle12,54812354518.02.03Benito Hidalgo25,423123545608.12.02Pedro Juarez23,564123545625.11.02Mario Lanuza

SaldoFacturaFechaCliente

Las tasas para la reserva de cuentas incobrables son: 06% vencidos de 1 a 30 días, 7.5% vencidos de31 a 60 días y 15% vencidos a más de 60 días. El crédito se otorga a 30 días de plazo.

El cliente Juan Valle sufrió un incendio en su negocio y no puede cancelar su cuenta. El clienteAnibal Pérez pago con tarjeta de crédito, posteriomente descubrimos que la misma era robada,logramos ubicar a Sr Perez y se le aplico un embargo con un costo de C$2,350.00, finalmentelogramos recuperar el 75% del saldo. El cliente Juan Valle cobró un seguro contra incendio y noscanceló el 80% del saldo.

Se le solicita elabore una cédula para comprobar la exactitud de la cartera incluyendo la estimaciónpara cuentas de dudoso cobro. Y presente las recomendaciones y ajustes propuestos.

4. Al 30 de Junio del 2005 el costo de un Atomovil Yaris es $8,798 dólares. En esa misma fecha el

inventario fisico es de 800 unidades. Las compras de este año fiscal fueron de 1,000 unidades. Sinembargo, al inicio del periodo (Julio del 2004) habían 200 unidades con un costo de $8,326. Porefecto de la obsolescencia al 30/06/02 el precio de mercado de cada unidad año 2004 es de $7,725 al30 de Junio del 2005. De los 800 vehiculos en existencia al 30 de Junio del 2005 87 vehiculos sondel año 2004. La Compañía aplica el método PEPS. Como resultado de la toma física del invenarioidentificamos que no está registrado lo siguiente: 5 vehículos en el almacen de depósito (No se hapagado los gastos de nacionalización por $587 dólares por cada vehiculo) que no se tomaron encuenta en el inventario físico; Se incluyeron en el inventario físico tres vehículos que ya fueronvendidos, pero que no han sido retirados por los clientes; y no se incluyó un vehículo robado año2004 en el inventario físico que aún aparece registrado en el auxiliar mayor de inventarios. Cuantosvehiculos están disponibles para la venta según el auxiliar? Cuantos vehiculos están disponiblespara la venta realmente?

Se pide: Prepare la cédula de análisis, los ajustes propuestos, indique las recomendaciones al controlinterno que considere pertinentes.

Univesidad Nacional Autonoma de Nicaragua

Escuela de Contaduria Publica y Finanzas

Catedra de Auditoria InternaLic. Marlon Adolfo Chavarria Rayo - Tel. 8733884 - Correo: [email protected]

3 de 3