dinamica de la cuenta 35

15

Cuenta 35: Activo s Biológ icos* EN: ¿CóMO CONTABILIZAR CON EL PCGE? 9Comen tario s * El desarrollo de las cuentas contables se realiza tomando en consideración la NIFF para las PYMES. 1. DEFINICIÓN La cuenta 35 Activos biológicos agrupa a los animales vivos y las plantas que forman parte de una actividad agrícola, pecuaria y/o piscícola, que resultan de la gestión por parte de una entidad, de las transformaciones de los activos biológicos, ya sea para destinarlos a la venta, para dar lugar a productos agrícolas (activos realizables) o para convertirlos en otros activos biológicos diferentes.

-

Upload

werner-pari-gomez -

Category

Documents

-

view

250 -

download

0

description

dinamica de la cuenta 35

Transcript of dinamica de la cuenta 35

Cuenta 35: Activos Biológicos*EN: ¿CóMO CONTABILIZAR CON EL PCGE?

9Comentarios

* El desarrollo de las cuentas contables se realiza tomando en consideración la NIFF para las PYMES. 1. DEFINICIÓNLa cuenta 35 Activos biológicos agrupa a los animales vivos y las plantas que forman parte de una actividad agrícola, pecuaria y/o piscícola, que resultan de la gestión por parte de una entidad, de las transformaciones de los activos biológicos, ya sea para destinarlos a la venta, para dar lugar a productos agrícolas (activos realizables) o para convertirlos en otros activos biológicos diferentes. 2. NOMENCLATURALa cuenta en análisis incluye las siguientes subcuentas, divisionarias y subdivisionarias:

351 Activos biológicos en producción3511 De origen animal35111 Valor razonable35112 Costo35113 Costo de financiación3512 De origen vegetal

35121 Valor razonable35122 Costo35123 Costo de financiación352 Activos biológicos en desarrollo3521 De origen animal35211 Valor razonable35212 Costo35213 Costo de financiación3522 De origen vegetal35221 Valor razonable35222 Costo35223 Costo de financiación

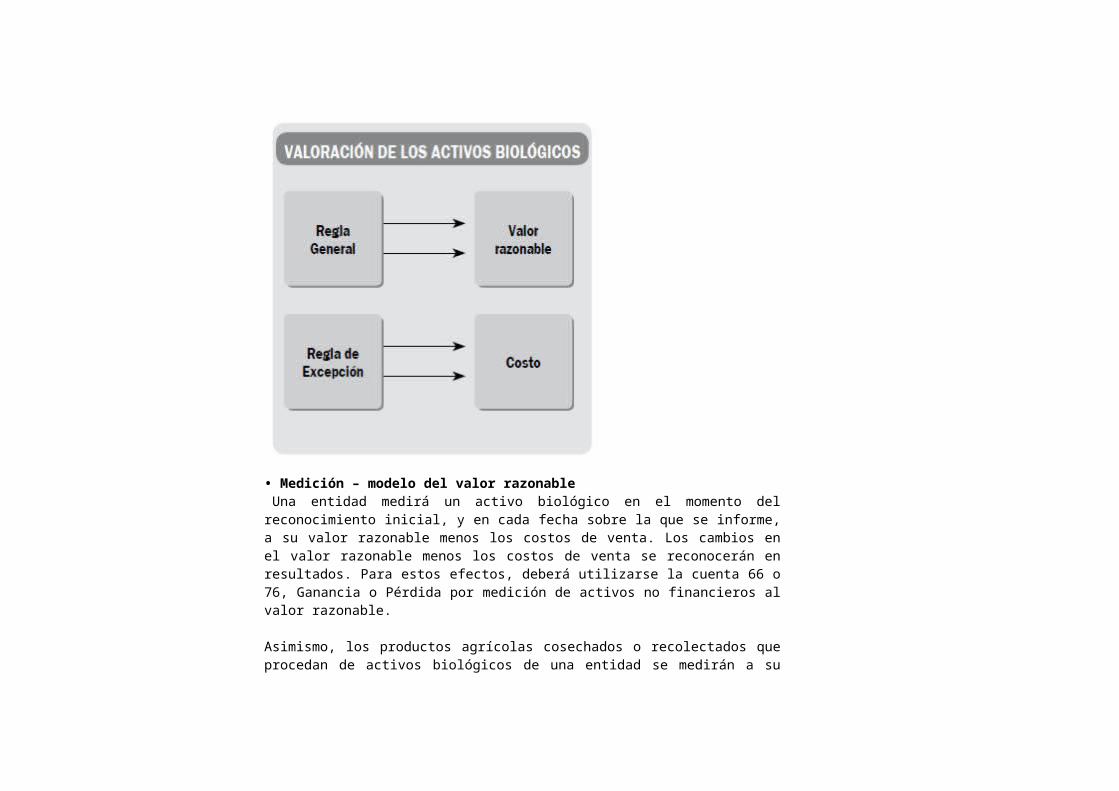

3. SUBCUENTAS• Subcuenta 351 Activos biológicos en producción: Incluye los activos de origen animal o vegetal que se encuentran en etapa productiva. • Subcuenta 352 Activos biológicos en desarrollo: Incluye los activos de origen animal o vegetal en crecimiento, que aún no alcanzaron su etapa productiva. 4. A TENER EN CUENTA• Oportunidad para el Reconocimiento Una entidad reconocerá un activo biológico o un producto agrícola cuando, y solo cuando: a) La entidad controle el activo como resultado de sucesos pasados; b) Sea probable que fluyan a la entidad beneficios económicos futuros asociados con el activo; y, c) El valor razonable o el costo del activo puedan ser medidos de forma fiable, sin un costo o esfuerzo desproporcionado. • Valoración de los activos biológicos La entidad utilizará el modelo del valor razonable, para los activos biológicos cuyo valor razonable sea fácilmente determinable sin un costo o esfuerzo desproporcionado.

En todo caso, usará el modelo del costo para todos los demás activos biológicos.

• Medición – modelo del valor razonable Una entidad medirá un activo biológico en el momento del reconocimiento inicial, y en cada fecha sobre la que se informe, a su valor razonable menos los costos de venta. Los cambios en el valor razonable menos los costos de venta se reconocerán en resultados. Para estos efectos, deberá utilizarse la cuenta 66 o 76, Ganancia o Pérdida por medición de activos no financieros al valor razonable. Asimismo, los productos agrícolas cosechados o recolectados que procedan de activos biológicos de una entidad se medirán a su valor razonable menos los costos de venta en el punto de cosecha o recolección. Esta medición será el costo a esa fecha. En la determinación del valor razonable, una entidad considerará lo siguiente:

a) Si existiera un mercado activo para un determinado activo biológico o para un producto agrícola en su ubicación y condición actuales, el precio de cotización en ese mercado será la base adecuada para la determinación del valor razonable de ese activo. Si una entidad tuviera acceso a mercados activos diferentes, usará el precio existente en el mercado en el que espera operar. b) Si no existiera un mercado activo, una entidad utilizará uno o más de la siguiente información para determinar el valor razonable, siempre que estuviesen disponibles:i) El precio de la transacción más reciente en el mercado, suponiendo que no haya habido un cambio significativo en las circunstancias económicas entre la fecha de la transacción y el final del periodo sobre el que se informa;ii) Los precios de mercado de activos similares, ajustados para reflejar las diferencias existentes; y,iii) Las referencias del sector, tales como el valor de un huerto expresado en términos de envases estándar para la exportación, fanegas o hectáreas; o el valor del ganado expresado por kilogramo de carne. c) En algunos casos, las fuentes de información enumeradas en los apartados a) o b) pueden sugerir diferentes conclusiones sobre el valor razonable de un activo biológico o de un producto agrícola. Una entidad considerará las razones de esas diferencias, para llegar a la estimación más fiable del valor razonable, dentro de un rango relativamente estrecho de estimaciones razonables. d) En algunas circunstancias, el valor razonable puede ser fácilmente determinable, sin un costo o esfuerzo desproporcionado, aún cuando no haya disponibles precios o valores determinados por el mercado para un activo biológico en su condición actual. Una entidad considerará si el valor presente de los flujos de efectivo netos esperados procedentes del activo descontados a una tasa corriente de mercado da lugar a una medición fiable del valor razonable. • Medición – Modelo del CostoLa entidad medirá los activos biológicos cuyo valor razonable no sea fácilmente determinable sin costo o esfuerzo desproporcionado, al costo menos cualquier depreciación acumulada y cualquier pérdida por deterioro del valor acumulada. Asimismo, la entidad medirá los productos agrícolas, cosechados o recolectados de

sus activos biológicos, a su valor razonable menos los costos estimados de venta en el punto de cosecha. Esta medición será el costo a esa fecha.

APLICACIÓN PRÁCTICA CASO Nº 1: ACTIVOS BIOLÓGICOS EN PRODUCCIÓNSe adquiere dos ganados a un valor de S/. 45,000 cada uno, los cuales serán destinados a la reproducción. SOLUCIÓN

CASO Nº 2: ACTIVOS BIOLÓGICOS EN DESARROLLOSe adquiere un lechón de tres meses por un valor de S/. 5,000, el que cuando alcance su madurez, será destinado a la reproducción. SOLUCIÓN

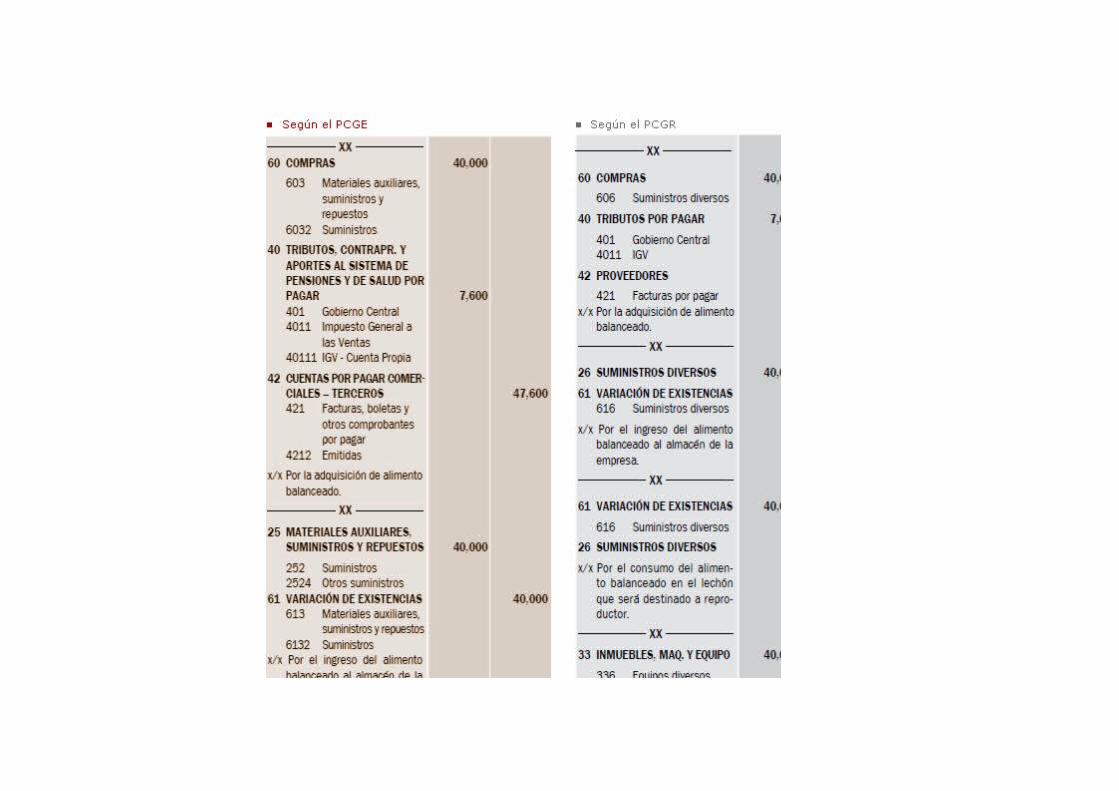

CASO Nº 3: RECONOCIMIENTO DEL CRECIMIENTO DEL REPRODUCTORSe adquiere alimento balanceado por un valor de S/. 40,000 más IGV, el que es consumido íntegramente por el lechón en crecimiento. SOLUCIÓN

Cuenta 31: Inversiones InmobiliariasEN: ¿CóMO CONTABILIZAR CON EL PCGE?

5 Comentarios

1. DEFINICIÓNLa cuenta 31 Inversiones Inmobiliarias incluye las propiedades (terrenos o edificaciones) cuya tenencia es mantenida (por el propietario o por el arrendatario que haya acordado un arrendamiento financiero), con el objeto de obtener rentas, aumentar el valor del capital o, ambos, en lugar de utilizar dichas propiedades para:a) La producción o suministro de bienes o servicios, o para fines administrativos; o, para,b) Su venta en el curso normal de las operaciones. 2. NOMENCLATURA DE LA CUENTAEl detalle de esta cuenta está constituida por las siguientes subcuentas, divisionarias y subdivisionarias:

CUENTA 31INVERSIONES INMOBILIARIAS

CTA. DETALLE311 Terrenos3111 Urbanos31111 Valor razonable31112 Costo

31113 Revaluación3112 Rurales31121 Valor razonable31122 Costo31123 Revaluación312 Edificaciones3121 Edificaciones31211 Valor razonable31212 Costo31213 Revaluación

31214Costos de financiación – Inversiones inmobiliarias

3. DETALLE DE LAS SUBCUENTAS• 311 Terrenos. Urbanos o rurales que se mantienen para obtener ganancias de capital o para su arrendamiento a terceros. • 312 Edificaciones. Incluye los activos destinados a la obtención de rentas mediante su alquiler a terceros o mediante su incremento de valor.

APLICACIÓN PRÁCTICACASO: ADQUISICIÓN DE INMUEBLELa empresa “INVERSIONES INMOBILIARIAS” S.A.C. ha adquirido un inmueble para destinarlo al alquiler de oficinas. El valor del inmueble es de S/. 250,000 de los cuales se asume que el valor del terreno es de S/. 88,000 en tanto que el valor de la construcción es de S/. 162,000.

5 Comentarios para Cuenta 31: Inversiones Inmobiliarias

heber28 dDiciembre 2010 - 8:09 pmdidculpe la ignorancia pero la compra no está grabado con el IGV?

#1

Deyvit Jeri Torres16 dEnero 2011 - 7:00 pmno, el terreno no esta gravado con el IGV, y el edifcio estará gravado con el IGV siempre y cuando el proveedor del edificio sea considerado "constructor" para la Ley del IGV

#2

jogan26 dMayo 2013 - 12:28 amY si un empresario desea utilizar un terreno para la produccion de un producto, como seria traducido en los asientos; seria este un capital o una inversión inmobiliaria?

#3

Paola28 dJunio 2013 - 6:53 pm¿Es rentable la inversión inmobiliaria hoy en la Argentina? Desde hace un poco mas de año que nuestra industria inmobiliaria colapsó, la aparición del desdoblamiento cambiario no hizo otra cosa que para las decisiones de las partes. Por un lado los vendedores que querían pesos al tipo de cambio paralelo y en su defecto con los pesos en mano no querían soportar la inflación que hace perder justamente ese refugio del activo dolarizado, por el otro los vendedores querían pagar al tipo de cambio oficial y no un disparate. Después de muchos meses las condiciones se fueron adaptando al nuevo escenario, apareció el un tipo de cambio nuevo y la pesificacion por parte de los desarrolladores generaron que la actividad vuelva a recuperarse lentamente y el Cedin es un atractivo que si bien no muestran buena aceptación previa, hay que verlo en su funcionamiento.

Ahora las preguntas surgen naturalmente a la hora de invertir. ¿Es rentable comprar ahora ladrillos? ¿Hay ofertas atractivas para hacer inversiones? La respuesta es un SI rotundo. En finanzas hay una ley que dice "hay que saber comprar barato para vender caro", y en estos momentos hay ofertas muy atractivas en precio, calidad, facilidad de pago y seriedad del desarrollador.

#4

Una Oportunidad realmente imperdible es un desarrollo de barrio privado comparable nada menos que con Nordelta pero en el corazón de Pilar. Es un barrio de 320 has con una laguna de agua natural de 66 has. Posee una flora realmente atractiva con mas de 30 años de una reserva natural de 55has bordeada por mas de 6.000 mts. de costa sobre el río Luján. Son alrededor de 1600 lotes desde 800m2. Proyecto en pesos al tipo de cambio oficial con un anticipo del 10% y el resto financiado en 48 cuotas sin interés!. Lo mas importante Fideicomiso a costo cerrado, a tener en cuenta a la hora de entrar en este tipo de inversiones. Este proyecto comenzó en el 2010 antes de la crisis, el desarrollador nunca varió las condiciones de venta y acepta desde su lanzamiento pesos al tipo de cambio oficial. Por el momento coyuntural que vivimos es una oportunidad de invertir en pesos y refugiarnos en dólares. La posibilidad de visitar el lugar esta abierta.

Para cualquier consulta a su entera disposición.

Saludos a todo el grupo

Evelyn27 dNoviembre 2013 - 11:20 amEn caso una empresa arrendataria de una oficina para uso administrativo, efectue construccion de estructuras en drywall e instale muebles empotrados, esto se calificaría como una inversión inmobiliaria?. Ahora que tenemos que dejar el local se le esta ofreciendo al Arrendador que adquiera esos activos.

#5