Pre-diagnóstico de Aspectos Ambientales Posadas y Área Metropolitana.

Diagnóstico del Área de Inventarios de la empresa MOTOBOX S.A.S.

Jenny Alejandra Villa García, [email protected]

Trabajo de Grado presentado para optar al título de Contador Público

Asesor: Carlos Mario Hernández Correa, Magíster (MSc)

Universidad de San Buenaventura Colombia

Facultad de Ciencias Empresariales

Contaduría Pública

Medellín, Colombia

2020

Citar/How to cite (Villa, 2020)

Referencia/Reference

Estilo/Style:

APA 6th ed. (2010)

Villa, (2020). Diagnóstico del Área de Inventarios de la empresa MOTOBOX S.A.S.

(Trabajo de grado Contaduría Pública). Universidad de San Buenaventura

Colombia, Facultad de Ciencias Empresariales, Medellín.

Bibliotecas Universidad de San Buenaventura

• Biblioteca Fray Alberto Montealegre OFM - Bogotá.

• Biblioteca Fray Arturo Calle Restrepo OFM - Medellín, Bello, Armenia, Ibagué.

• Departamento de Biblioteca - Cali.

• Biblioteca Central Fray Antonio de Marchena – Cartagena.

Universidad de San Buenaventura Colombia

Universidad de San Buenaventura Colombia - http://www.usb.edu.co/

Bogotá - http://www.usbbog.edu.co

Medellín - http://www.usbmed.edu.co

Cali - http://www.usbcali.edu.co

Cartagena - http://www.usbctg.edu.co

Editorial Bonaventuriana - http://www.editorialbonaventuriana.usb.edu.co/

Revistas - http://revistas.usb.edu.co/

Biblioteca Digital (Repositorio)

http://bibliotecadigital.usb.edu.co

Tabla de Contenido

Resumen ........................................................................................................................................... 6

Abstract ............................................................................................................................................ 6

Introducción ..................................................................................................................................... 8

1 Antecedentes ................................................................................................................................. 9

Historia ....................................................................................................................................... 10

2 Justificación ................................................................................................................................. 12

3 Objetivos ..................................................................................................................................... 14

3.1 Objetivo General .................................................................................................................. 14

3.2 Objetivos Específicos ........................................................................................................... 14

4 Metodología ................................................................................................................................ 15

4.1 Enfoque de la investigación ................................................................................................. 15

4.2 Tipo de Investigación ........................................................................................................... 15

4.3 Método ................................................................................................................................. 15

4.4 Fuentes ................................................................................................................................. 16

4.5 Técnica e instrumentos de recolección de la información ................................................... 16

5 Resultados ................................................................................................................................... 17

5.1 Interpretación flujo grama de procedimientos Área de Inventarios MOTOBOX S.A.S. .... 17

5.2 Interpretación matriz de diagnóstico de riesgos Área de Inventarios MOTOBOX S.A.S. .. 18

5.3 Diagnóstico o análisis de la situación del Área de Inventarios de MOTOBOX S.A.S. ....... 22

6 Conclusiones ............................................................................................................................... 24

7 Recomendaciones ........................................................................................................................ 25

Referencias ..................................................................................................................................... 26

Listado de Tablas

Tabla 1. Matriz de diagnóstico de riesgos Área de Inventarios MOTOBOX S.A.S ...................... 19

Tabla 2. Matriz de priorización de riesgos ..................................................................................... 20

Tabla 3. Determinación de las secciones de la matriz de priorización .......................................... 21

Listado de Figuras

Figura 1. Flujograma Área de Inventarios MOTOBOX S.A.S. .... ¡Error! Marcador no definido.

DIAGNÓSTICO DEL ÁREA DE INVENTARIOS DE LA EMPRESA MOTOBOX S.A.S. 6

Resumen

Un sistema de inventarios diseñado de acuerdo con las necesidades y la actividad económica que

desarrolla la empresa puede garantizar la disponibilidad de productos o materiales para responder

de forma oportuna a la demanda de los clientes y adicionalmente, permite la eficiencia de esta

dependencia en la gestión administrativa y en la optimización de recursos.

Por lo anterior, fue importante partir de la realización de un diagnóstico en el área de inventarios

de la empresa MOTOBOX S.A.S. a través del enfoque cualitativo y de la observación, ya que a la

fecha no cuentan con procesos y procedimientos documentados y tampoco poseen métodos de

medición y control que permitan comprobar y analizar la eficiencia de esta.

De acuerdo con los resultados obtenidos, la mayor parte de los riesgos identificados representan

pérdidas económicas para la empresa, alteración de los estados financieros o de documentos

soportes, estos son algunos aspectos que pueden perjudicar la toma de decisiones, la obtención de

información veraz y por ende interferir en el funcionamiento de la empresa.

Palabras clave: Diagnóstico, Rotación de Inventarios, Riesgos, Sistemas de Inventarios, Control

de Inventarios, adquisición, entradas y salidas.

Abstract

DIAGNÓSTICO DEL ÁREA DE INVENTARIOS DE LA EMPRESA MOTOBOX S.A.S. 7

An inventory system designed with needs and economy activity of company can guarantee the

availability of products or materials to respond in a timely to customer demand and additionally,

this allows the efficiency of that area in the administrative management and the optimization of

resources.

For the previous thing, it was important the development of diagnosis in the inventory area of

MOTOBOX S.A.S. through of the qualitative approach and the observation because until now they

do not have with documented processes and procedures. They do not possess either methods of

measurement and control.

According to the results most of the identified risks represent economic losses for the company,

alteration of the financial statements or documents support. These are some aspects which can

affect in decision making, the obtaining of veracious information and the operation of the company.

Keywords: Diagnostic, Inventory Rotation, Risks, Inventory System, Inventory Control,

Acquisition, Entries and Exits of Inventories.

DIAGNÓSTICO DEL ÁREA DE INVENTARIOS DE LA EMPRESA MOTOBOX S.A.S. 8

Introducción

Los inventarios son fundamentales para el funcionamiento de las empresas, ya que están

relacionados directamente con su parte operativa, comercial, económica y administrativa, porque

de su eficiencia depende que se pueda satisfacer la demanda del mercado, por lo tanto, sus procesos

y procedimientos deben ser tan eficientes, que permitan conocer de manera inmediata la

disposición de productos para la comercialización o de materiales y suministros para la fabricación.

En el caso de la empresa MOTOBOX S.A.S., cuya actividad económica es la venta de accesorios,

repuestos y servicios para motocicletas, por consiguiente, se realizan una serie de procedimientos,

los cuales no están documentados y/o reglamentados por políticas, ni registrados en un flujo grama,

lo que quiere decir, que no se cuenta con un sistema de inventarios para el manejo y control de los

inventarios, lo que conlleva a una serie de inconsistencias que se evidencian en la ausencia de

informes del área, tales como los productos de más baja rotación, que hacen que se incurra en

sobrecostos, se realicen compras innecesarias o que no haya disponibilidad del producto que

requiera el cliente.

Por las razones mencionadas anteriormente y considerando la importancia de que se tomen

medidas correctivas por parte de la empresa, se quiere mediante este trabajo, llegar a un diagnóstico

de la situación actual del Área de Inventarios de la empresa MOTOBOX S.A.S., efectuando un

análisis de los procesos y de los documentos existentes con el fin de identificar las prioridades que

se deben tener para implementar un plan de mejoramiento en este departamento.

A través de un enfoque cualitativo, se pretende dar a conocer unos antecedentes generales

que resalten la importancia de un buen manejo de esta área, llevándolo o direccionándolo por un

método deductivo que vaya de lo general a lo particular, es decir, que a partir de la información

disponible en la empresa y de las lecturas y/o búsquedas bibliográficas realizadas, se pueda llegar

a la descripción específica de la situación actual de esta dependencia, de tal manera que se muestren

los riesgos inherentes a las acciones que se están llevando a cabo, las consecuencias y así mismo,

suministrar recomendaciones pertinentes para cada caso.

DIAGNÓSTICO DEL ÁREA DE INVENTARIOS DE LA EMPRESA MOTOBOX S.A.S. 9

1 Antecedentes

Este trabajo surge a raíz de la ausencia de un sistema de inventarios en la empresa

MOTOBOX S.A.S., por lo tanto, se toma de la monografía sobre “sistema de inventarios” la

definición textual de inventarios, la cual, “se refiere a las existencias de un artículo o recurso que

se usa en la organización, para satisfacer alguna demanda futura” (Herrera, 2006, p. 10).

Adicionalmente, en este texto se discriminan las clases de costos de inventario, los cuales son

importantes para saber cuánto y en qué momento realizar pedidos:

Costo del producto: Suma que se paga al proveedor por el producto recibido, o costo

directo de manufactura. Generalmente, es igual al de adquisición.

Costos de adquisición: Son aquellos de colocar la orden de compra o los de preparación si

es de manufactura, varían con cada orden e incluyen costos de correo, llamadas a los proveedores,

costos de mano de obra, etc.

Costos de manejo de inventario: Son los costos reales y se relacionan con tener el

inventario disponible, incluyen seguros, energía, impuestos, pérdidas por robo o daño de productos

y los costos de tener el capital ocioso en los inventarios.

Costos por la falta de existencia: Son los que ocasiona la demanda, cuando las existencias

se agotan, es decir, son los costos de ventas no efectuadas o pedidos no surtidos (Herrera, 2006, p.

13).

La información que suministra Herrera es fundamental, especialmente para las áreas

administrativas de las organizaciones, porque al conocer los costos en que se incurre en la gestión

de los inventarios, se facilita la toma de decisiones y se mantiene un mejor control de los mismos,

garantizando la satisfacción de los clientes y la rentabilidad de la empresa.

Con el propósito de continuar resaltando la importancia del control en los inventarios, se

tiene en cuenta el artículo de Maricela Sánchez y Blanca Reyes, el cual, consiste en el diseño e

implementación de un sistema de información que permita tener registro de las entradas y salidas

de artículos y aquellas actividades que se lleven a cabo en el almacén del Instituto Tecnológico de

Saltillo en México, destacando que este permite:

• Controlar el proceso de requisiciones de las diferentes áreas del Instituto para el almacén.

• Brindar seguridad al usuario para no permitir la manipulación de la base de datos.

DIAGNÓSTICO DEL ÁREA DE INVENTARIOS DE LA EMPRESA MOTOBOX S.A.S. 10

• Generar aquellos reportes correspondientes para cada uno de los procesos del almacén del

acuerdo al sistema de calidad ISO 9001-2000 (Sánchez & Reyes, 2011, p. 42)

Adicionalmente, se quiere por medio de las bases teóricas en este reporte de proyecto en la

Revista Tecnológica, mostrar que los sistemas de inventarios tradicionales, el periódico y el

permanente siguen siendo muy prácticos en la valoración de los inventarios y en el control de las

entradas y salidas de productos o materiales.

A partir del texto sobre la administración de inventarios cuyo propósito central es el de analizar

las técnicas que se deben implementar para tener una buena gestión de estos, se entiende que son

importantes especialmente para reducir costos y optimizar las utilidades de la empresa; en este caso

se resaltan diferentes métodos propuestos por diversos autores, entre ellos el método ABC, el

modelo de la Cantidad Económica de Pedido (CEP), el Punto de Reorden (PR), la administración

del inventario Justo a Tiempo (JAT) y el de Planeación de Requerimientos de Materiales (PRM).

Se agrega que para obtener mejores resultados en cuanto a la gestión y control de inventarios, es

posible utilizar varias técnicas de manera dependiente o independiente y finalmente, el autor reitera

la importancia de establecer una “política de administración de inventario” que permita una mejor

liquidez, disminuir costos e incrementar la rentabilidad (Durán, 2012, p. 57, 65).

Por otro lado, se hace mención a los sistemas de inventario automatizados, que en los últimos

años son más comunes en las empresas, porque facilitan la obtención de informes y reportes, en

ese caso, según Ortega (2016) para garantizar procesos más simples y transparentes, hoy en día se

cuenta con softwares que funcionan con códigos de barras, control de movimientos de entradas y

salidas, lectores ópticos, entre otros controles. De igual manera, resalta la importancia de estos para

facilitar los cierres fiscales, pero como mínimo debe contar con “ingresos, ubicaciones, salidas o

facturaciones, devoluciones y mermas” (párr. 5-6).

Conociendo un poco más sobre los inventarios y sobre la importancia de tener manejo y control

de ellos para facilitar la gestión administrativa, la reducción de costos y la optimización de recursos,

se procede a la descripción de sus orígenes.

Historia

Es poca la información que se tiene sobre el origen de los inventarios, pero se sabe que los

pueblos antiguos, contando acá con los egipcios fueron los creadores de esta acción o herramienta

DIAGNÓSTICO DEL ÁREA DE INVENTARIOS DE LA EMPRESA MOTOBOX S.A.S. 11

que permite saber a ciencia cierta con que productos o materiales cuenta una empresa u

organización para ejercer su actividad económica. Se dice entonces, que dichas comunidades en

tiempos de cosecha, almacenaban su alimento para utilizarlos en periodos de escasez, de manera

que se preparaban para subsistir y desarrollar sus actividades normalmente; de esa forma de

almacenar alimentos y bienes, surge la existencia de los inventarios (Sánchez, 2017, párr. 1).

En ese proceso de conformarse el concepto de inventarios como tal, han surgido diversos

sistemas de inventarios y métodos para su valoración, los más comunes el inventario periódico y

el permanente y los métodos promedio ponderado, primeras en entrar, primeras en salir (PEPS),

últimas en entrar, primeras en salir (UEPS). Es importante mencionar aquí que uno de los métodos

más utilizados por las empresas es el de promedio ponderado:

Porque facilita el registro y la valoración de los inventarios, al generar informes de salida

de los productos con un único costo unitario para cada referencia individualizable o intercambiable

entre sí. Su aplicación se basa en la división costo total sobre el total de unidades, para tener un

costo promedio unitario que se actualiza cada que ingresa un nuevo lote de productos (Duque,

Osorio & Agudelo, 2010, p. 71).

Es importante mencionar también que según las Normas Internacionales de Información

Financiera (NIIF), no se permite la utilización del método UEPS (últimas en entrar, primeras en

salir), por los efectos que genera la Norma Internacional de Contabilidad - NIC 2 – sobre los activos

y las utilidades, así:

Esto tiene como propósito el hecho de que no se puedan manipular las utilidades al registrar

mayores valores como costo, reduciendo así las ganancias. Las empresas cuyos inventarios son

perecederos deberán tener una optimización de la rotación de inventario para adaptarse a la NIC 2

(Bohórquez, 2015, p. 79).

En la actualidad es muy común el método de clasificación ABC para organizar los

inventarios de empresas que manejan variedad de artículos, como es el caso de MOTOBOX S.A.S.

que tiene una gran oferta de productos y accesorios para motocicletas; esto se debe a que se pueden

ordenar por referencias, nombres, de acuerdo con la forma como se deben manejar, etc., según

Arencibia (s.f.) consiste en “una técnica que establece diferencias entre grupos de artículos que

deben ser manejados de una manera determinada, así como normas de manejo y rutinas para los

diferentes grupos” (p. 14).

DIAGNÓSTICO DEL ÁREA DE INVENTARIOS DE LA EMPRESA MOTOBOX S.A.S. 12

2 Justificación

Una correcta gestión de las áreas funcionales de las empresas depende de los sistemas

implementados para garantizar que se lleven a cabo de manera ordenada, clara y eficiente los

procesos y los procedimientos establecidos, de igual manera, estos facilitan el seguimiento, la

revisión y la evaluación de los mismos, facilitando la labor administrativa de los directivos de las

empresas. En ese orden de ideas, un sistema de inventarios bien sea manual o automático resulta

de gran utilidad porque a través de sus métodos, procedimientos y políticas, permite conocer la

cantidad de material o de productos existentes o disponibles, los costos asociados al inventario, el

registro de entradas y salidas, las cuentas por pagar, entre otros aspectos que son relevantes para la

toma de decisiones en esta área.

En sí, este trabajo no profundiza en los sistemas de inventario como tal, pero sí se enfoca

en la realización de un diagnóstico de esta área en la empresa MOTOBOX S.A.S., ya que en la

actualidad no cuentan con alguno que permita tener control y conocimiento del estado de ese

departamento, por lo tanto, el hecho de saber la situación y los riesgos a los que está expuesta,

puede ser el punto de partida para el diseño e implementación de uno. Desde esta perspectiva,

resulta interesante documentarse sobre este tema, para determinar de acuerdo con la actividad que

desempeña la empresa, la cual es, la comercialización de productos y accesorios para motocicletas

y el servicio de mantenimiento y reparación de las mismas; cuales son los puntos o aspectos que

urgen mejorar para garantizar un mejor servicio a los clientes desde esta área, garantizando la

existencia de productos requeridos, y brindando soluciones a tiempo.

Conociendo entonces, que por la actividad que desarrolla la empresa se manejan cantidades

considerables de inventario, es importante conocer cuáles son las prioridades que se tienen con

respecto a los procesos y procedimientos que se deben desarrollar en el área estudiada, dándoles

una estructura y un orden por medio de un flujo grama que puede evitar retrocesos y pérdidas de

recursos tales como dinero o tiempo.

Adicionalmente, es relevante la realización de la clasificación de los riesgos y la

determinación de su impacto por medio de una matriz, para priorizar los aspectos que deben

replantearse o mejorarse con más urgencia en el área de inventarios de MOTOBOX S.A.S.,

dependiendo de las consecuencias que puedan generar, especialmente si estas implicas recursos

económicos.

DIAGNÓSTICO DEL ÁREA DE INVENTARIOS DE LA EMPRESA MOTOBOX S.A.S. 13

Los beneficiados con la realización de este trabajo son los directivos de la empresa, quienes

conocerán de manera más detallada por medio del diagnóstico, el estado del área de inventarios y

así, sabrán cual es el punto de partida para implementar un plan de mejoramiento; por otro lado,

será útil para los empleados encargados del área, porque tendrán conocimiento de los procesos que

no se implementan o los que se ejecutan de manera errónea y pueden empezar a generar ideas para

hallar soluciones. Por otro lado, como autora de este proyecto también se han obtenido beneficios

en cuanto a los nuevos aprendizajes sobre los sistemas de inventarios y la experiencia de generar

un diagnóstico con el análisis de situaciones.

DIAGNÓSTICO DEL ÁREA DE INVENTARIOS DE LA EMPRESA MOTOBOX S.A.S. 14

3 Objetivos

3.1 Objetivo General

Realizar un diagnóstico de la situación actual del Área de Inventarios de la empresa MOTOBOX

S.A.S., mediante el análisis de los procesos y los documentos existentes, para evidenciar las

prioridades que deben tener para implementar un plan de mejora.

3.2 Objetivos Específicos

• Analizar los procesos y las políticas existentes en el área de Inventarios de la empresa

MOTOBOX S.A.S.

• Sugerir un flujo grama para el área de inventarios con los procedimientos que se llevan a

cabo en la actualidad y los que se debería implementar, resaltando su importancia en el

funcionamiento del área.

• Elaborar una matriz de diagnóstico que contenga los riesgos a los que se enfrenta el área de

inventarios y por ende la empresa, categorizando de mayor a menor impacto y

suministrando recomendaciones para cada uno.

DIAGNÓSTICO DEL ÁREA DE INVENTARIOS DE LA EMPRESA MOTOBOX S.A.S. 15

4 Metodología

4.1 Enfoque de la investigación

El presente trabajo se elabora por medio de los parámetros cualitativos al enfocarse en un área

específica (inventarios) de tal manera, que se pueda interpretar y definir la situación que allí se

presenta; coincidiendo con el concepto de Pérez (2001) al afirmar que: “se centran en la

comprensión de una realidad considerada desde sus aspectos particulares como fruto de un proceso

histórico de construcción y vista a partir de la lógica y el sentir de sus protagonistas, es decir desde

una perspectiva interna (subjetiva)” (Quintana & Montgomery, 2006, p. 48).

4.2 Tipo de Investigación

Se desarrolla por medio de la descripción de hechos, sucesos o circunstancias dados en el área

de inventarios de MOTOBOX S.A.S. por medio de un diagnóstico, este tipo de investigación según

Hernández, Fernández y Baptista (2006) consiste en: “buscar especificar propiedades,

características y rasgos importantes de cualquier fenómeno que se analice. Describe tendencias de

un grupo o población” (p. 108).

4.3 Método

Se implementa el de la observación que resulta útil en este caso, porque puede enfocar al

observador en los aspectos que se quieren analizar o estudiar, de tal manera, que este da lugar a la

identificación de los riesgos a los que se expone tanto la dependencia de inventarios como la

empresa en general. En este orden de ideas, esta técnica se define como la acción que permite:

Contar con un registro estructurado sobre ciertos elementos básicos para comprender la realidad

humana objeto de análisis, permite focalizar la atención de la etapa de observación participante o

de análisis en profundidad, sólo o prioritariamente, sobre los aspectos más relevantes (Quintana,

2006, p. 67).

DIAGNÓSTICO DEL ÁREA DE INVENTARIOS DE LA EMPRESA MOTOBOX S.A.S. 16

4.4 Fuentes

Las fuentes primarias que se utilizaron para elaborar este trabajo fueron los artículos de revistas

y textos hallados en buscadores de internet como documentos, modelos de sistemas de inventarios,

diagnósticos de áreas funcionales en las empresas, entre otros.

Las fuentes secundarias empleadas para el logro de los objetivos de este trabajo fueron textos con

información pertinente al área de inventarios, de tal manera que se pudieran interpretar y aplicar

en la elaboración del diagnóstico con matriz y flujo grama.

4.5 Técnica e instrumentos de recolección de la información

Mediante la experiencia laboral se tiene idea del manejo del área de inventarios y se da también

la posibilidad de observar los factores que impiden que esta se desempeñe eficientemente para

facilitar la gestión administrativa y la satisfacción de los clientes, por lo tanto, los aspectos hallados

se registran en una matriz que admite la clasificación de los riesgos dependiendo del impacto que

generen. De igual manera, los procesos que se determinen que deben llevarse a cabo en este

departamento de la empresa MOTOBOX S.A.S., se registran en un flujo grama que se elabora con

la previa documentación en textos o artículos que traten el tema de los inventarios.

Finalmente, con el uso de estas dos herramientas (matriz de riesgos y flujo grama), se llega a

un diagnóstico que permite evidenciar la situación actual del área de inventarios y que puede ser el

punto de partida para un plan de mejoramiento en la misma.

DIAGNÓSTICO DEL ÁREA DE INVENTARIOS DE LA EMPRESA MOTOBOX S.A.S. 17

5 Resultados

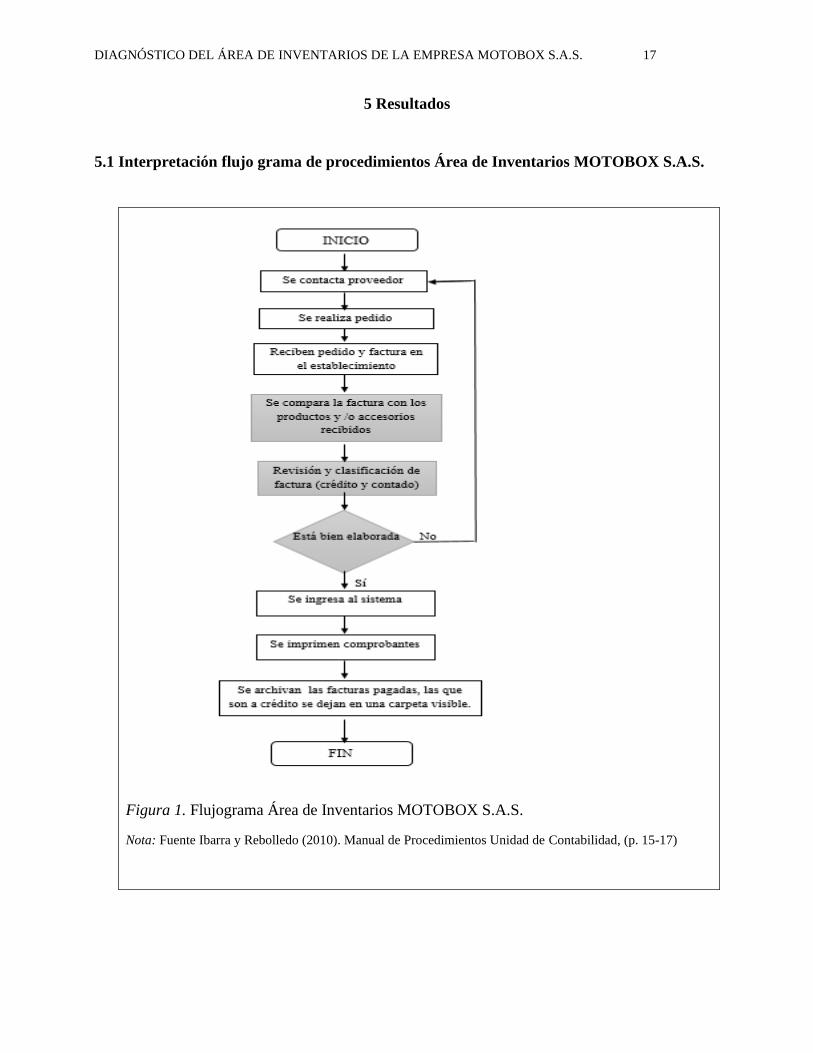

5.1 Interpretación flujo grama de procedimientos Área de Inventarios MOTOBOX S.A.S.

Figura 1. Flujograma Área de Inventarios MOTOBOX S.A.S.

Nota: Fuente Ibarra y Rebolledo (2010). Manual de Procedimientos Unidad de Contabilidad, (p. 15-17)

DIAGNÓSTICO DEL ÁREA DE INVENTARIOS DE LA EMPRESA MOTOBOX S.A.S. 18

Para la realización del informe que permite determinar la situación actual del Área de

Inventarios de MOTOBOX S.A.S., se implementó un flujo grama donde se pueden evidenciar los

procedimientos que se llevan a cabo y adicionalmente, se proponen los que se deben incluir en la

operación normal de este departamento, los cuales, aparecen en color gris para diferenciarlos de

los demás.

Según lo que se muestra a continuación en la figura 1, se llevan a cabo la mayor parte de los

procedimientos correspondientes a un departamento de inventarios, pero estos no están

documentados, ni caracterizados de forma escrita o sistematizada, lo que conlleva a que se puedan

desarrollar las funciones de manera desarticulada, empírica o sin una secuencia lógica, llevando a

retrasos en la operación, sobrecostos y errores u omisiones.

Por otro lado, en el momento de recibir los pedidos no se revisan las facturas y tampoco se

comparan los artículos allí relacionados con los físicos; al no realizar este procedimiento no es

posible determinar si el documento está bien o mal elaborado, llevando a que se puedan generar

pagos más altos, a que se cobren productos que no se despacharon o a que se omitan errores en

cálculos o en datos. Adicionalmente, se presenta que no hay clasificación de las que son a crédito

y de contado, las cuales, deben ir en carpetas diferentes para evitar pagos retrasados y mantener un

orden que facilita la búsqueda en un momento dado; a continuación, en la matriz de diagnóstico se

especifican los riesgos que pueden generar estos hechos.

5.2 Interpretación matriz de diagnóstico de riesgos Área de Inventarios MOTOBOX S.A.S.

En la tabla que se muestra a continuación se ingresaron los siete riesgos más evidentes o los

que se deben atender con mayor urgencia, ya que su ocurrencia puede generar graves consecuencias

para la empresa, reflejadas específicamente en pérdidas económicas.

DIAGNÓSTICO DEL ÁREA DE INVENTARIOS DE LA EMPRESA MOTOBOX S.A.S. 19

Tabla 1.

Matriz de diagnóstico de riesgos Área de Inventarios MOTOBOX S.A.S

MATRIZ DE IDENTIFICACIÓN DE RIESGOS EN EL ÁREA DE INVENTARIOS DE LA EMPRESA

MOTOBOX S.A.S.

Riesgos inherentes Causas Consecuencias Recomendaciones

Faltantes en las

compras

No comparar los

productos y/o

accesorios que llegan

físicamente con lo

facturado.

* Que hayan faltantes

en el pedido; *

Que se facturen más

productos de los

solicitados; * No

detección de errores u

omisiones en la

factura.

Realizar la revisión y el

conteo físico del pedido,

inmediatamente se

reciba en el

establecimiento.

Errores en las

facturas que llegan

Falta de revisión de

factura

* Cobros dobles; *

Costos y o cálculos

erróneos; *

Facturación de

productos que no se

pidieron.

Revisar minuciosamente

las facturas en el

momento que llegan y

en caso de encontrar

inconsistencias,

informar

inmediatamente al

proveedor.

Pagos dobles o no

pago de facturas a

proveedores

No clasificar las

facturas que son de

contado y las que son a

crédito

* Confusión a la hora

de pagar las facturas;

* Pagos dobles o baja

rotación de las cuentas

por pagar; *

Desorden en el archivo

de facturas, lo que

dificulta su búsqueda.

Destinar carpetas para

archivar las facturas que

se pagaron de contado y

las que son a crédito,

estas últimas deben estar

en un lugar visible

donde se puedan revisar

constantemente para

evitar atrasos en los

pagos a proveedores.

Ingreso de

información errónea

al sistema

(cantidades, costos,

impuestos, etc.)

*No determinar si las

facturas están bien

elaboradas; * No

revisión de facturas al

momento de recibirlas.

* Cálculo del precio de

venta erróneo, se

puede dar por debajo

del margen de utilidad

establecido. *

Informes del

inventario no reales.

Revisar muy bien las

facturas antes de realizar

el proceso de

sistematización y

confrontar si es posible

con el inventario físico.

DIAGNÓSTICO DEL ÁREA DE INVENTARIOS DE LA EMPRESA MOTOBOX S.A.S. 20

No coinciden los

inventarios físicos

con lo sistematizado

o viceversa

Ausencia de control en

los registros de

inventarios y falta de

conteos periódicos de

existencias

* Al no existir control

en este sentido, se

pueden generar robos

de artículos; *

Informes desfasados

de la realidad en

cuanto a los

inventarios; *

Dificultad en la toma

de decisiones a la hora

de realizar las

compras.

*Realizar conteos

físicos y compararlos

con los registros en el

sistema, por lo menos

una vez al mes.

*Realizar inventarios

rotativos semanalmente,

especialmente al inicio

mientras se llega a un

dato más real de los

inventarios.

Baja rotación de

productos

No contar con un

método para controlar

y valorar los

inventarios.

* Al no tener un

método de control de

inventarios, no se tiene

claro cuales productos

deben salir primero.

Implementar un método

para controlar y valorar

los inventarios, se

sugiere el PEPS o el

Promedio Ponderado,

aceptados por la

normatividad

internacional.

No se puede

cuantificar los

valores de los

inventarios existentes

Ausencia de un

método de entradas y

salidas de inventarios

*No se tiene

conocimiento del costo

o valoración de los

inventarios, por lo

tanto, es difícil estimar

las utilidades que se

generan realmente.

Implementar un método

que permita valorar y

tener los costos al día de

los inventarios.

Después de establecer la matriz de diagnóstico se procede a priorizar los riesgos con el fin de

identificar su impacto y facilitar el análisis para tomar las medidas correctivas. El siguiente cuadro muestra

cómo se pueden clasificar los riesgos por secciones, dependiendo de la frecuencia y el impacto que generan.

Tabla 2.

Matriz de priorización de riesgos FRECUENCIA

ALTA A B

BAJA C D

IMPACTO

BAJO ALTO

Fuente: Enamorado y Acevedo (2010). Diseño de un procedimiento para el control integral de los riesgos. La Habana.

Editorial D- Instituto Superior Politécnico José Antonio Echeverría, p. 64.

DIAGNÓSTICO DEL ÁREA DE INVENTARIOS DE LA EMPRESA MOTOBOX S.A.S. 21

Sección A: Impacto bajo y alta probabilidad: riesgos que representan amenaza para el logro de los

objetivos organizacionales por las consecuencias que acarrean.

Sección B: Impacto alto y alta probabilidad: riesgos que requieren acciones inmediatas.

Sección C: Impacto bajo y baja probabilidad: riesgos que no requieren acciones inmediatas (pero

si se deben formular).

Sección D: Impacto alto y baja probabilidad: riesgos peligrosos para el logro de los objetivos

organizacionales porque se presentan constantemente.

Teniendo la matriz de identificación y la tabla de priorización de riesgos, se ubican los

riesgos en la matriz de priorización, que permite determinar los que requieren acciones inmediatas

y que representan un impedimento para el logro de los objetivos de la empresa, cuales están en un

término medio y los que deben ser tenidos en cuenta para iniciar un plan de mejoramiento que

permita el correcto funcionamiento, manejo y eficiencia del área en estudio.

Tabla 3.

Determinación de las secciones de la matriz de priorización

Riesgo Impacto Probabilidad

de Ocurrencia

Nivel de prioridad

(cuadrante)

1. Faltantes en las compras ALTO BAJA D

2. Errores en las facturas que

llegan BAJO BAJA C

3. Pagos dobles o no pago de

facturas a proveedores ALTO BAJA D

4. Ingreso de información

errónea al sistema

(cantidades, costos,

impuestos, etc.)

BAJO ALTA A

5. No coinciden los

inventarios físicos con lo

sistematizado o viceversa

ALTO ALTA B

DIAGNÓSTICO DEL ÁREA DE INVENTARIOS DE LA EMPRESA MOTOBOX S.A.S. 22

6. Baja rotación de productos BAJO BAJA C

7. No se puede cuantificar los

valores de los inventarios

existentes

ALTO ALTA B

Fuente: Enamorado y Acevedo (2010). Diseño de un procedimiento para el control integral de los riesgos. La Habana.

Editorial D- Instituto Superior Politécnico José Antonio Echeverría, p. 88-91.

Del total de riesgos identificados solo dos, de los numerales dos (2) y seis (6) se encuentra en

la sección A, es decir, con frecuencia e impactos relativamente bajos, no obstante, requieren de la

implementación acciones de mejoramiento. Los de la sección B, cuyos numerales corresponden al

cinco (5) y siete (7), son los de impacto y frecuencia alta, lo que quiere decir que se deben tomar

medidas preventivas y correctivas inmediatas, los de la sección A y D representan amenazas para

el logro de los objetivos organizacionales, estos corresponden a los numerales uno (1), tres (3) y

cuatro (4).

5.3 Diagnóstico o análisis de la situación del Área de Inventarios de MOTOBOX S.A.S.

Según los resultados obtenidos anteriormente, la mayor parte de los riesgos que se lograron

identificar representan pérdidas económicas para la empresa, alteración de sus estados financieros

o de los documentos soportes de las operaciones, que son aspectos que pueden perjudicar la toma

de decisiones, la obtención de información veraz y por ende, interferir en el funcionamiento normal

de la empresa.

De acuerdo con lo que se evidencia, todos los riesgos a los cuales está sujeta la dependencia

afectan a la empresa en general, ya que estos, pueden interferir en la consecución de los objetivos

y en la operación normal. El hecho de que no se realicen conteos de inventarios periódicos y de

que no existan métodos de valoración, conlleva a que se puedan dar faltantes por hurto o por salidas

no registradas, baja rotación de los inventarios y a que se establezcan precios de ventas erróneos,

es decir, que el margen de utilidad no sea el apropiado para garantizar la rentabilidad que se espera;

estos aspectos se reflejan por lo general en pérdidas económicas.

Por otro lado, todos estos factores de riesgo se dan por la ausencia de un sistema de inventarios

que contenga todos los pasos a seguir para la realización de las funciones, así como los formatos

DIAGNÓSTICO DEL ÁREA DE INVENTARIOS DE LA EMPRESA MOTOBOX S.A.S. 23

que deben diligenciarse para llevar control y manejo de los inventarios. No obstante, según lo que

se observa en el flujo grama propuesto, hay varios procedimientos que se realizan correctamente,

pero los de revisión y conteo que son quizás de los más importantes no se llevan a cabo; de esa

manera se puede incurrir en pagos dobles o no pagos de facturas, ingreso de información errada al

sistema e informes financieros poco confiables para la toma de decisiones administrativas.

Otro factor importante que radica de la ausencia de un modelo de inventarios en la empresa

MOTOBOX S.A.S., es el de la falta de medición y evaluación de indicadores que permitan

establecer el nivel de desempeño del área y del personal implicado, además que defina si las

personas a cargo de las actividades que allí se realizan, poseen el perfil idóneo para ocupar dichos

cargos y desempeñar las funciones respectivas. Estas acciones también hacen parte del control del

área junto con los inventarios rotativos, los inventarios mensuales, las revisiones aleatorias de

facturas y los comprobantes archivados.

En general, todo lo observado requiere de acciones inmediatas que se pueden remediar y

prevenir con el establecimiento de un plan de mejora en a corto y mediano plazo, cabe aclarar que

este debe ser diseñado con ideas y sugerencias del personal implicado, estableciendo políticas y

principios claros para proceder, de igual manera, debe ser revisado por el contador encargado y

aprobado por la dirección general de la empresa.

DIAGNÓSTICO DEL ÁREA DE INVENTARIOS DE LA EMPRESA MOTOBOX S.A.S. 24

6 Conclusiones

• Teniendo en cuenta la importancia que tienen los inventarios como parte de los activos

corrientes de una empresa, son necesarios los mecanismos de control que permitan tener

constante conocimiento de su valoración, de las entradas y las salidas del mismo, de esta

manera, las empresas deben contar con políticas y procesos documentados que garanticen

un correcto funcionamiento de las áreas de inventarios. En la empresa MOTOBOX S.A.S.,

no se cuenta en la actualidad con este tipo de información, ni de procedimientos, que de

alguna manera facilitan la gestión administrativa, por lo tanto, es oportuno la realización de

un diagnóstico que muestre en sí cuales son las acciones, a las cuales se les debe dar

prioridad para implementar un plan de mejoramiento de allí en adelante.

• Por lo general, las empresas en sus áreas funcionales deben contar con flujogramas que

contengan los pasos a seguir de sus procesos, con el fin de evitar retrocesos, sobrecostos y

pérdidas reflejadas en tiempo o recursos, además, de esta manera se garantiza que el

personal a cargo realice de forma correcta las labores asignadas, en este caso las

correspondientes al Área de Inventarios que deben tener un orden consecutivo para

garantizar que se realicen las funciones correcta y eficientemente. En la dependencia de

inventarios de MOTOBOX S.A.S. no se contaba con un flujograma, por lo tanto, se propone

el de la figura 1 con el fin de incluir las actividades que no se desarrollan y darles un orden

lógico.

• A través de la matriz de diagnóstico y su priorización fue posible identificar que los errores

más frecuentes y que generan mayor impacto en el área de inventarios y por ende en la

empresa, son los que se dan por la no revisión de documentos, la ausencia de métodos de

valoración de inventarios y la falta de conteos físicos del inventario existente; dicha

situación afecta principalmente la parte económica de la empresa y la gestión

administrativa, al no contar con información clara y disponible para tomar decisiones en

cuanto a las compras, los requerimientos de inventarios, las rotaciones de productos y de

las cuentas por pagar.

DIAGNÓSTICO DEL ÁREA DE INVENTARIOS DE LA EMPRESA MOTOBOX S.A.S. 25

7 Recomendaciones

• En primer lugar, se sugiere establecer un plan de mejoramiento con medidas correctivas y

preventivas para el Área de Inventarios de MOTOBOX S.A.S., teniendo en cuenta los

aspectos que se consideran más graves según lo presentado en el diagnóstico anterior y

estableciendo objetivos claros para el corto y mediano plazo; a este plan se le debe hacer

seguimiento constante para realizar los cambios que se consideren pertinentes y para que

resulte efectivo en lo que se busque mejorar.

• Implementar un sistema de inventarios adecuado para el objeto social, el tamaño y las

necesidades de la empresa, representa una ventaja o beneficio para los directivos, quienes

contarán con información confiable y veraz para la toma de decisiones; en ese sentido, se

recomienda que se tome un modelo aplicado por una empresa similar, para garantizar que

sea eficiente y coherente con las funciones y los procedimientos que se desarrollan en

MOTOBOX S.A.S.

• Realizar las inspecciones pertinentes al momento de ingresar la mercancía al

establecimiento con su respectiva factura, también son importantes en el transcurso del mes

con los inventarios rotativos o periódicos y la revisión aleatoria de documentos, para

garantizar que la información registrada en el sistema sea coherente con lo que se tienen

físicamente.

• Los métodos de valoración por Kardex bien sea manuales o sistematizados son la mejor

opción para tener a la mano los costos y la valoración del inventario, para el momento de

obtener informes financieros o para fijar precios de venta con la utilidad respectiva que se

espera.

DIAGNÓSTICO DEL ÁREA DE INVENTARIOS DE LA EMPRESA MOTOBOX S.A.S. 26

Referencias

Arencibia Sánchez, L. (s.f.). Aprovisionamientos. Dirección y Administración de

Aprovisionamientos y Logísitica de Almacenes.

Bohórquez Forero, N. (2015). Implementación de norma internacional de inventarios en Colombia.

Innovar Journal, 25, 79-92. doi:https://doi.org/10.15446/innovar.v25n57.50352

Duque Roldán , M., Osorio Agudelo, J., & Agudelo Hernández, D. (2010). Los inventarios en las

empresas manufactureras, su tratamiento y su valoración. Una mirada desde la contabilidad

de costos. Contaduría Universidad de Antioquia, 61-79.

Durán, Y. (enero - junio de 2012). Administración del inventario: elemento clave para la

optimización de las utilidades en las empresas. Visión Gerencial, 1, 55-78.

Enamorado Moya, Y. (2012). Diseño de un procedimiento para el control integral de los riesgos.

Tesis de maestría, Instituto Superior Politécnico José Antonio Echeverría , Facultad de

Ingeniería Industrial, La Habana.

Hernández Sampieri, R., Fernández Collado, C., & Baptista Lucio, P. (2006). Metología de la

Investigación. México: MCGraw-Hill.

Herrera Povis, A. (2006). Sistemas de inventarios. Tesis de pregrado para Licenciatura en

Investigación Operativa, Universidad Mayor de San Marcos, Facultad de Ciencias

Matemáticas, Lima.

Ortega, K. (septiembre de 2016). El Financiero. Obtenido de Un inventario automatizado facilita

el cierre fiscal a los emprendedores: https://bit.ly/2xoQ9xE

Quintana Peña, A., & Montgomery, W. (2006). Metodología Investigación Cualitativa. Tópicos de

Actualidad. Perú: Universidad Nacional Mayor de San Marcos.

Sánchez , M. (febrero de 2017). Miguel Sánchez. Obtenido de Aspectos fundamentales de los

inventarios (origen, definición, tipos e importancia): https://bit.ly/2LSkub3

Sánchez López, M., & Reyes Luna, B. (2011). Sistema de Información para el Control de

Inventarios del Almacén del ITS. Conciencia Tecnológica, 41, 41-46.

![La Movilidad en el Área Metropolitana de Monterrey: Diagnóstico y Solución [CETyV]](https://static.fdocuments.ec/doc/165x107/568bf05d1a28ab89338f65ef/la-movilidad-en-el-area-metropolitana-de-monterrey-diagnostico-y-solucion.jpg)