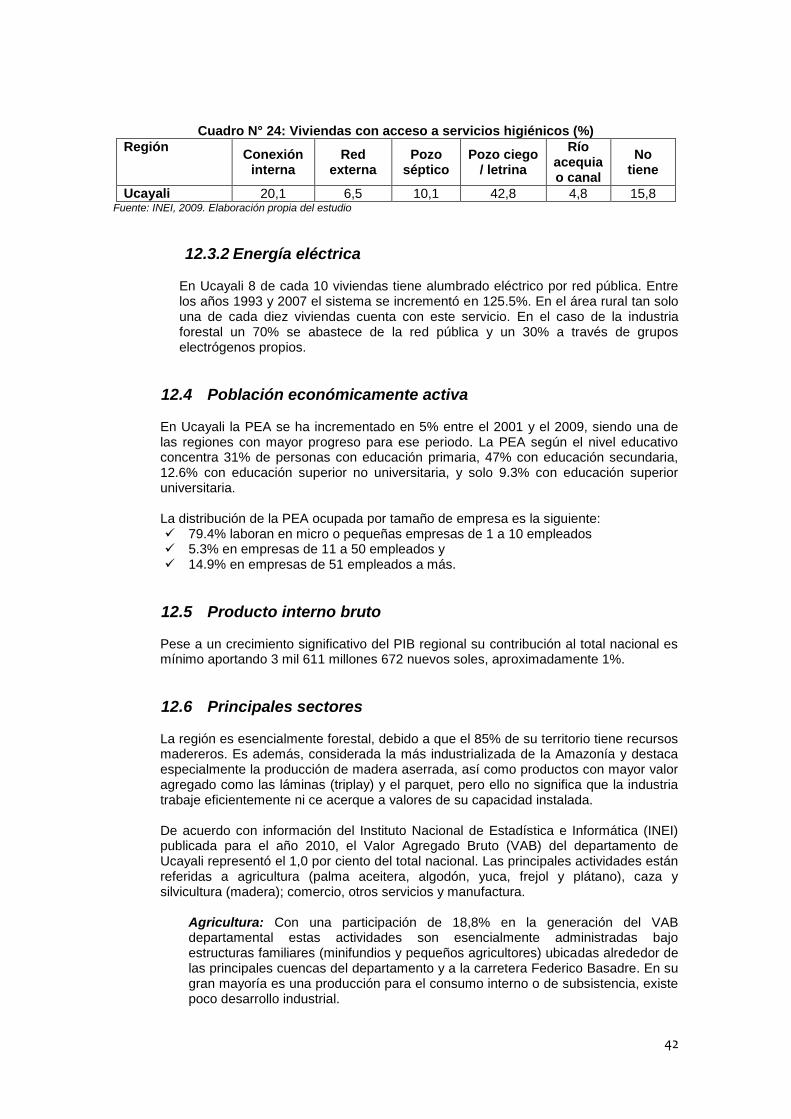

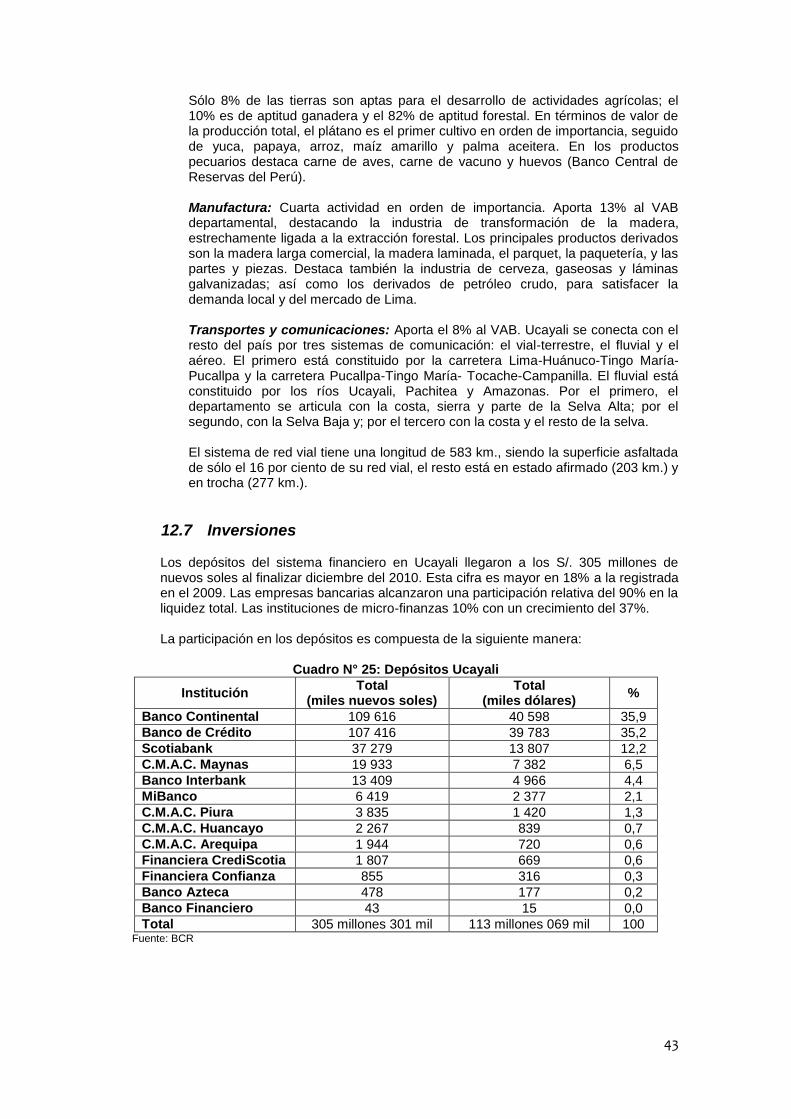

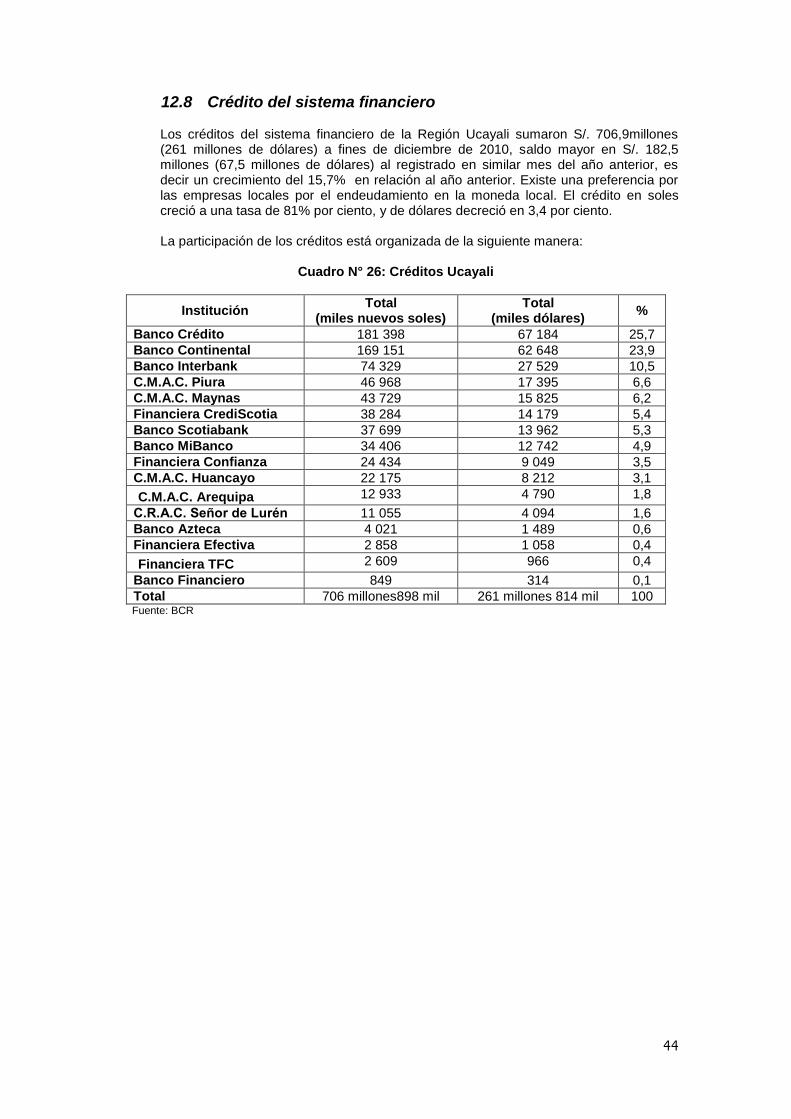

Diagnóstico de la Cadena de Valor Forestal de Ucayali

57

Diagnóstico de la Cadena de Valor del Sector Forestal Maderable en la Región Ucayali POR ALFREDO RODRÍGUEZ Y ROBERTO KOMETTER Mayo 2012 Bio Modus Tropical www.biomodus.net

-

Upload

roberto-kometter -

Category

Environment

-

view

226 -

download

6

Transcript of Diagnóstico de la Cadena de Valor Forestal de Ucayali

Diagnóstico de la Cadena de Valor del Sector Forestal

Maderable en la Región Ucayali

POR

ALFREDO RODRÍGUEZ

Y

ROBERTO KOMETTER

Mayo 2012

Bio Modus Tropical www.biomodus.net

Acrónimos

ADEX Asociación de Exportadores del Perú ATFFS Administración Técnica Forestal y de Fauna Silvestre BCR Banco Central de Reserva BPP Bosques de Producción Permanente CIF Centro de Información Forestal CITE Centro de Innovación Tecnológica CITES Convenio Internacional sobre Especies Amenazadas de la Flora y la Fauna

Silvestres CODESU Consorcio para el Desarrollo Sostenible de Ucayali DGFFS Dirección General Forestal y Fauna Silvestre FAO Organización de las Naciones Unidas para la Agricultura y la Alimentación FOB Free On Board FSC Consejo de la Administración Forestal GR Gobierno Regional GT Guías de Transporte GTF Guía de Transporte Forestal GTF-R GTF de Re-transporte Forestal GTZ Cooperación Técnica Alemana IDH Índice de desarrollo humano IFFS Intendencia Forestal y de Fauna Silvestre IGV Impuesto General a las Ventas IIAP Instituto de Investigaciones de la Amazonía Peruana INEI Instituto Nacional de Estadística e Informática INRENA Instituto Nacional de Recursos Naturales LO Libro de Operaciones MINAG Ministerio de Agricultura OIMT Organización Internacional de Maderas Tropicales OIT Organización Internacional del Trabajo ONERN Oficina Nacional de Evaluación de Recursos Naturales OSINFOR Organismo Supervisor de los Recursos Forestales Maderables MINAM Ministerio del Ambiente PBI Producto Bruto Interno PCA Parcela de Corta Anual PCE Puesto de Control Estratégico PCM Presidencia del Consejo de Ministros PEA Población económicamente activa PGMF Plan General de Manejo Forestal PNUD Programa de las Naciones Unidas para el Desarrollo POA Plan Operativo Anual SENASA Servicio Nacional de Sanidad Agraria SIICEX Sistema Integrado de Información de Comercio Exterior SNIC Sistema Nacional de Información y Control Forestal y de Fauna Silvestre SUNAT Superintendencia Nacional de Administración Tributaria TLC Tratado de Libre Comercio Trade Map Centro Internacional Comercial TUPA Texto Único de Procedimientos Administrativos UMF Unidades de Manejo Forestal UIT Unidad Impositiva Tributaria UPS Sistema de alimentación ininterrumpida VAB Valor Agregado Bruto WWF World Wildlife Fund

3

Índice

1. Introducción ......................................................................................................................... 4 1.1 Metodología ...................................................................................................................... 4 2. Antecedentes relacionados a la investigación ............................................................... 6 3. La cadena productiva ......................................................................................................... 9 3.1 Flujo administrativo de la cadena de valor ................................................................... 9 3.2 Flujo productivo de la cadena de valor ....................................................................... 11 4. Extracción ó Aprovechamiento ....................................................................................... 14 4.1 Producción Forestal (Aprovechamiento) .................................................................... 16 5. Transformación primaria .................................................................................................. 17 5.1 Productividad .................................................................................................................. 18 6. Transformación secundaría ............................................................................................ 19 7. Distribución y comercialización ...................................................................................... 20 7.1 Mercados de Destino ..................................................................................................... 20 7.2 Exportaciones Regionales ............................................................................................ 22 8. La Certificación Forestal .................................................................................................. 23 8.1 Principios del FSC .......................................................................................................... 23 8.2 La certificación FSC en el Perú.................................................................................... 24 8.3 Unidades de manejo forestal y empresas de transformación certificadas ............ 26 9. Origen de capitales y tributaciones ............................................................................. 27 9.1 Identificación de los impuestos dentro de la cadena de valor (entidad

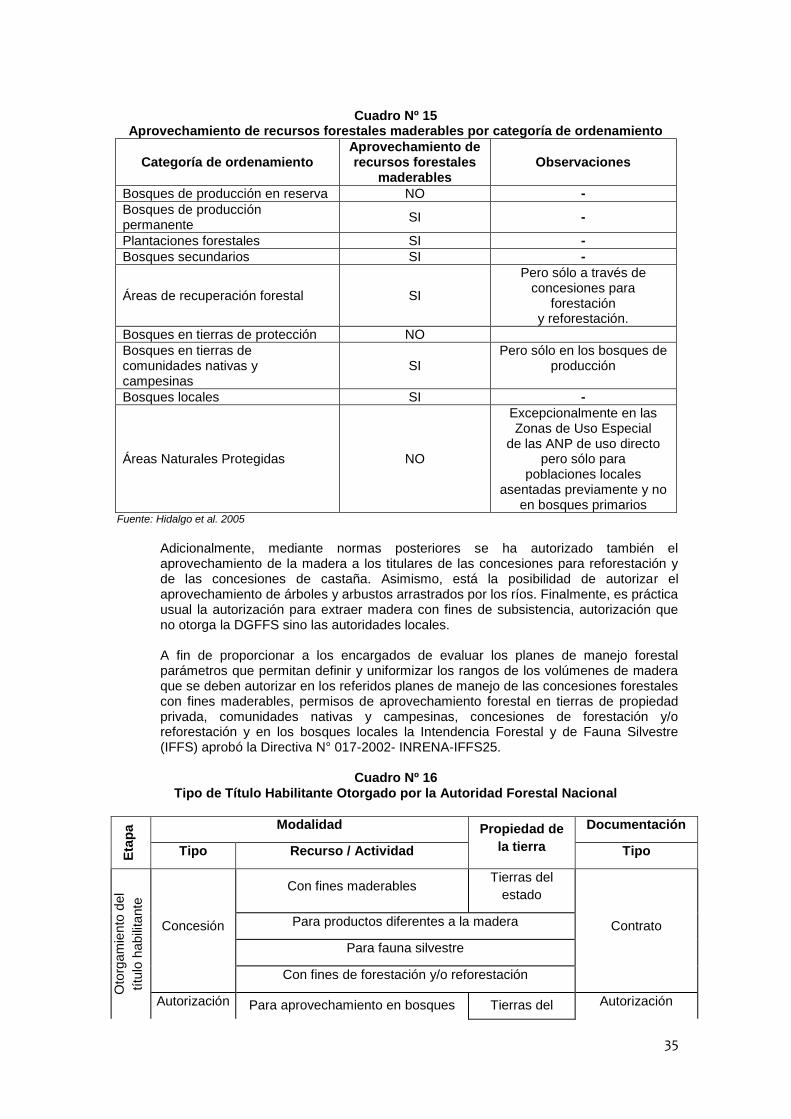

recaudadora, rubro/concepto y valores). .................................................................... 27 10. Condiciones laborales y sociales ................................................................................. 31 10.1 Condiciones generales .................................................................................................. 32 10.2 Buenas prácticas laborales ........................................................................................... 32 11. Breve contexto sectorial y jurídico administrativo ..................................................... 34 11.1 Características de los procesos de concesión y el aprovechamiento forestal

maderable ........................................................................................................................ 37 11.2 Deficiencias y cuellos de botella en el sistema de control ....................................... 39 12. Contexto Socio-Económico .......................................................................................... 41 12.1 Densidad poblacional .................................................................................................... 41 12.2 Índice de desarrollo humano ........................................................................................ 41 12.3 Servicios básicos ............................................................................................................ 41 12.4 Población económicamente activa .............................................................................. 42 12.5 Producto interno bruto ................................................................................................... 42 12.6 Principales sectores ....................................................................................................... 42 12.7 Inversiones ...................................................................................................................... 43 12.8 Crédito del sistema financiero ...................................................................................... 44 13. Discusiones finales ........................................................................................................ 45 14. Referencias ..................................................................................................................... 47 15. Anexos ............................................................................................................................. 49

4

1. Introducción

El bosque tropical peruano es abundante en especies forestales, de las cuales se conocen botánicamente muy pocas y se comercializan menos de un ciento, y cuyos productos finales, además, enfrentan problemas tecnológicos al momento de su transformación. La región Ucayali está cubierta de bosques primarios en un 95%, en donde se han establecido aproximadamente el 30% de las concesiones forestales, siendo la producción anual de madera rolliza para el 2011 superior a los 84 mil metros cúbicos, sin embargo, es la cifra más baja de los últimos cinco años. Esta producción es transformada en alrededor de 315 empresas1 de aserrío formales con una capacidad instalada obsoleta y ratios de rendimiento menores al 40%. El sector está dividido en tres actividades fundamentales: el aprovechamiento forestal (extracción de madera), la transformación primaria (aserrío, secado y preservación, fabricación de tableros, chapas y pisos) y la transformación secundaria (partes y piezas, carpintería de obra, muebles y artesanía). Los operadores, a lo largo de toda la cadena, utilizan tecnología poco desarrollada, lo que no permite aprovechar eficientemente la madera extraída y procesada, generando así un alto porcentaje de desperdicios que no adquieren un valor económico representativo. Las operaciones a nivel industrial no se han implementado adecuadamente, los procesos productivos presentan deficiencias y la tecnología es obsoleta. En consecuencia el producto final no tiene la calidad adecuada suficiente. Con un panorama tan desalentador y con la intención de conocer con precisión la problemática sectorial existe la necesidad de caracterizar la cadena de valor de la producción de madera en la Región Ucayali. El siguiente diagnóstico analiza la cadena productiva y comercial del sector forestal maderable en la región buscando: (1) describir y analizar el flujo de la cadena del sector a nivel de la Región Ucayali; (2) describir y analizar las características de los productores (extractores) forestales; (3) describir y analizar las características de la industria y centro de transformación; y, (4) Describir y analizar las características de los flujos de comercialización incluyendo la dinámica de los productos hacia el mercado local y externo. Los alcances del análisis se dan en un contexto en el que las políticas de compra de maderas de los mercados más exigentes responden a una gestión debidamente articulada entre agentes gubernamentales, empresas distribuidoras y una sociedad preocupada por el tema ambiental; mientras que los actores públicos y privados del sub-sector forestal maderero peruano todavía no han incorporado este tema a una agenda común que facilite evaluar con mayor precisión las implicancias e impactos de estos nuevos requerimientos de tendencia global.

1.1 Metodología

Para la elaboración del diagnóstico se trabajo con dos tipos de información: (a) información secundaria, recopilando documentación existente, en su mayoría literatura publicada, archivos digitales distribuidos por organizaciones reconocidas e informes no publicados y (b) información primaria, obtenida a través de una encuesta a los responsables de empresas representativas e instituciones de fiscalización y control.

1 Empresas de aserrío registradas y activas a abril del 2012 sobre la base de la oficina regional (Pucallpa) de la Súper Intendencia Nacional Tributaria (SUNAT).

5

Gran parte del análisis se realizó con información de las bases de datos de instituciones gubernamentales, como por ejemplo la Superintendencia Nacional Tributaria (SUNAT - ADUANAS), la Dirección General Forestal y de Fauna Silvestre (DGFFS), la Asociación de Exportadores (ADEX), el Sistema Integrado de Información de Comercio Exterior (SIICEX), el Centro Internacional de Comercio (Trade Map) y de la Organización de las Naciones Unidas para la Agricultura y la Alimentación (FAO). Para recoger la información fue necesario diseñar una encuesta (Anexo 2) aplicada en las entrevistas con los representantes de las empresas e instituciones (obteniéndose información del registros de las operaciones de aprovechamiento, movilización, transformación, ventas, gastos e inversiones, entre otros). Al procesar y analizar la información se pudo determinar, evaluar y definir la producción comercial contenida dentro de las unidades evaluadas. La estructura del documento fue concordada con el equipo técnico de la OIT.

6

2. Antecedentes relacionados a la investigación

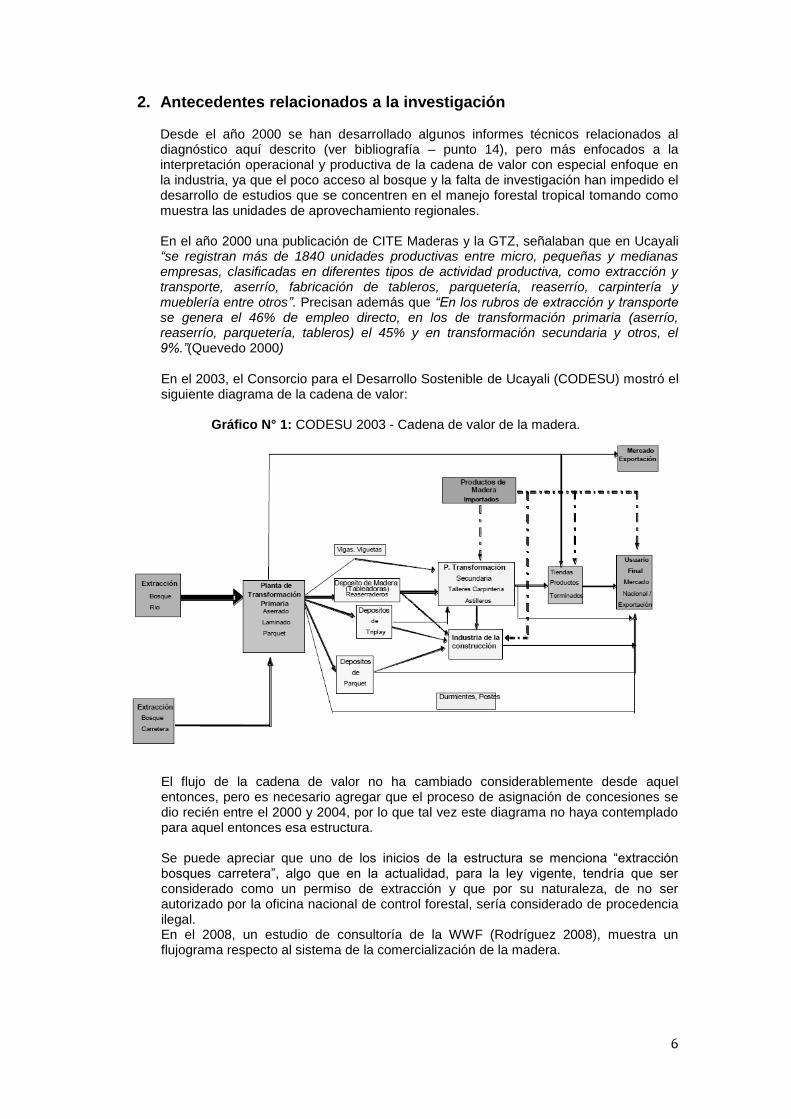

Desde el año 2000 se han desarrollado algunos informes técnicos relacionados al diagnóstico aquí descrito (ver bibliografía – punto 14), pero más enfocados a la interpretación operacional y productiva de la cadena de valor con especial enfoque en la industria, ya que el poco acceso al bosque y la falta de investigación han impedido el desarrollo de estudios que se concentren en el manejo forestal tropical tomando como muestra las unidades de aprovechamiento regionales. En el año 2000 una publicación de CITE Maderas y la GTZ, señalaban que en Ucayali “se registran más de 1840 unidades productivas entre micro, pequeñas y medianas empresas, clasificadas en diferentes tipos de actividad productiva, como extracción y transporte, aserrío, fabricación de tableros, parquetería, reaserrío, carpintería y mueblería entre otros”. Precisan además que “En los rubros de extracción y transporte se genera el 46% de empleo directo, en los de transformación primaria (aserrío, reaserrío, parquetería, tableros) el 45% y en transformación secundaria y otros, el 9%.”(Quevedo 2000) En el 2003, el Consorcio para el Desarrollo Sostenible de Ucayali (CODESU) mostró el siguiente diagrama de la cadena de valor:

Gráfico N° 1: CODESU 2003 - Cadena de valor de la madera.

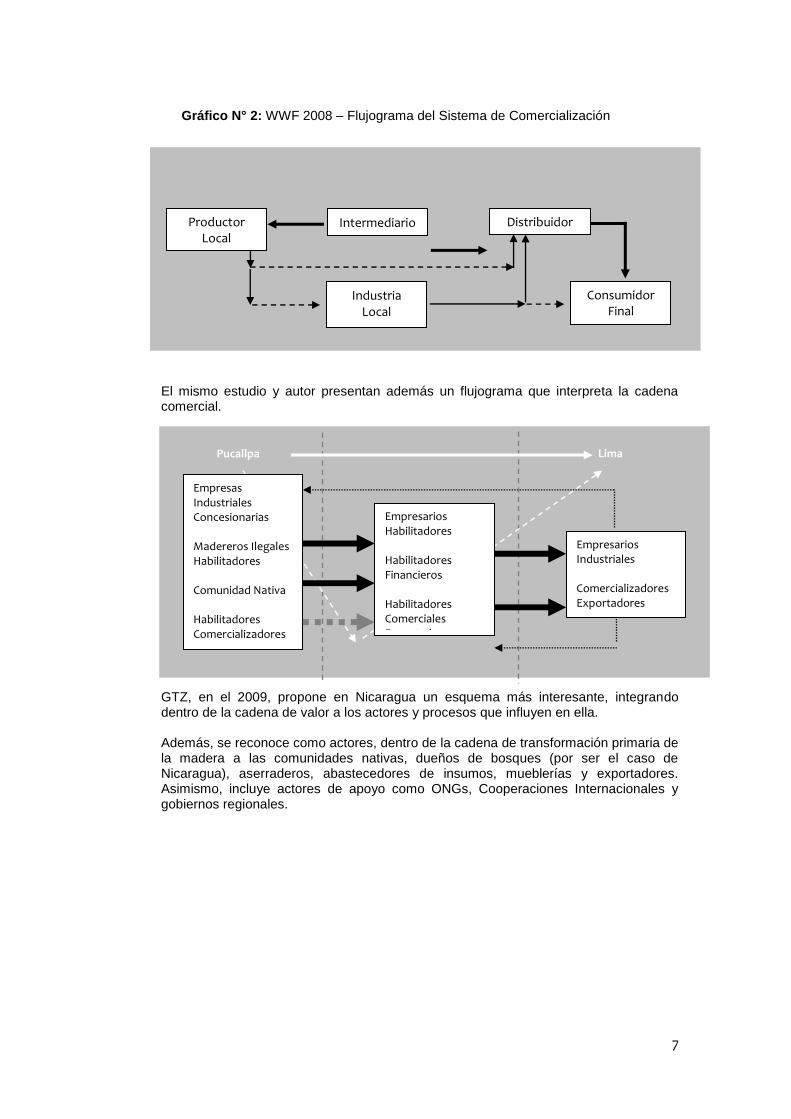

El flujo de la cadena de valor no ha cambiado considerablemente desde aquel entonces, pero es necesario agregar que el proceso de asignación de concesiones se dio recién entre el 2000 y 2004, por lo que tal vez este diagrama no haya contemplado para aquel entonces esa estructura. Se puede apreciar que uno de los inicios de la estructura se menciona “extracción bosques carretera”, algo que en la actualidad, para la ley vigente, tendría que ser considerado como un permiso de extracción y que por su naturaleza, de no ser autorizado por la oficina nacional de control forestal, sería considerado de procedencia ilegal. En el 2008, un estudio de consultoría de la WWF (Rodríguez 2008), muestra un flujograma respecto al sistema de la comercialización de la madera.

7

Gráfico N° 2: WWF 2008 – Flujograma del Sistema de Comercialización

El mismo estudio y autor presentan además un flujograma que interpreta la cadena comercial. GTZ, en el 2009, propone en Nicaragua un esquema más interesante, integrando dentro de la cadena de valor a los actores y procesos que influyen en ella. Además, se reconoce como actores, dentro de la cadena de transformación primaria de la madera a las comunidades nativas, dueños de bosques (por ser el caso de Nicaragua), aserraderos, abastecedores de insumos, mueblerías y exportadores. Asimismo, incluye actores de apoyo como ONGs, Cooperaciones Internacionales y gobiernos regionales.

Intermediario Distribuidor Productor Local

Industria Local

Consumidor Final

Empresarios Industriales Comercializadores Exportadores

Lima Pucallpa

Empresas Industriales Concesionarias Madereros Ilegales Habilitadores Comunidad Nativa Habilitadores Comercializadores Exportadores

Empresarios Habilitadores Habilitadores Financieros Habilitadores Comerciales Exportadores

8

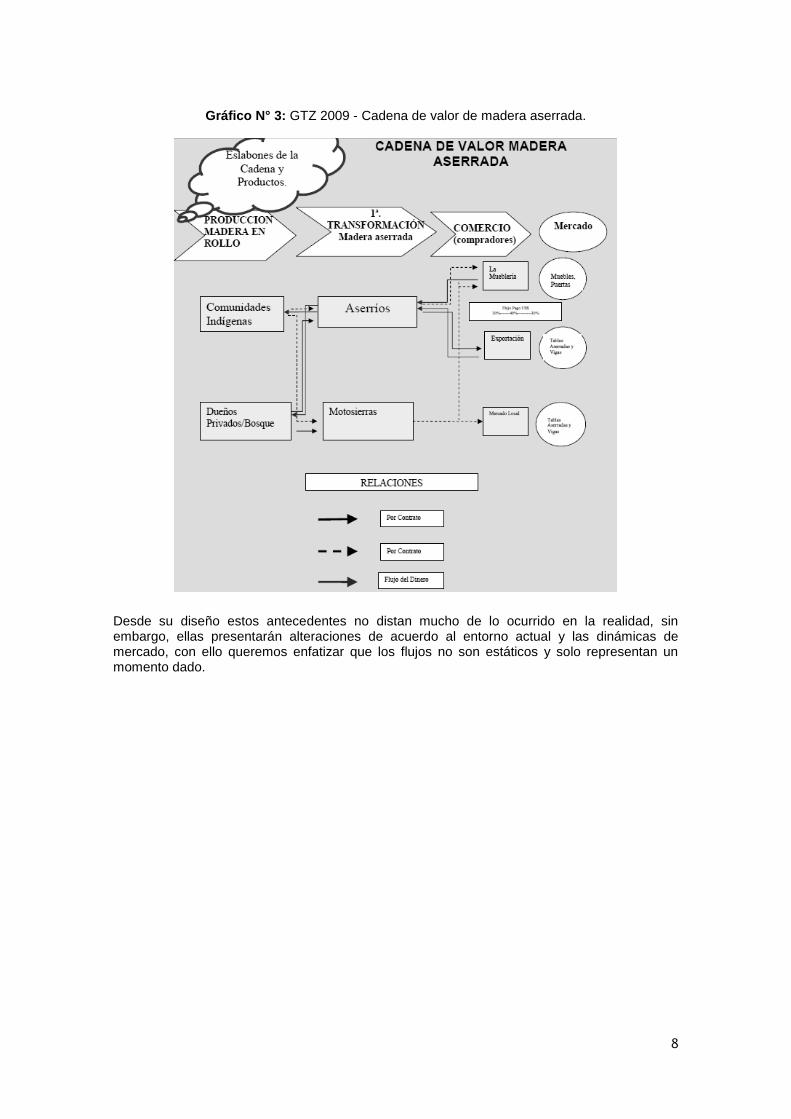

Gráfico N° 3: GTZ 2009 - Cadena de valor de madera aserrada.

Desde su diseño estos antecedentes no distan mucho de lo ocurrido en la realidad, sin embargo, ellas presentarán alteraciones de acuerdo al entorno actual y las dinámicas de mercado, con ello queremos enfatizar que los flujos no son estáticos y solo representan un momento dado.

9

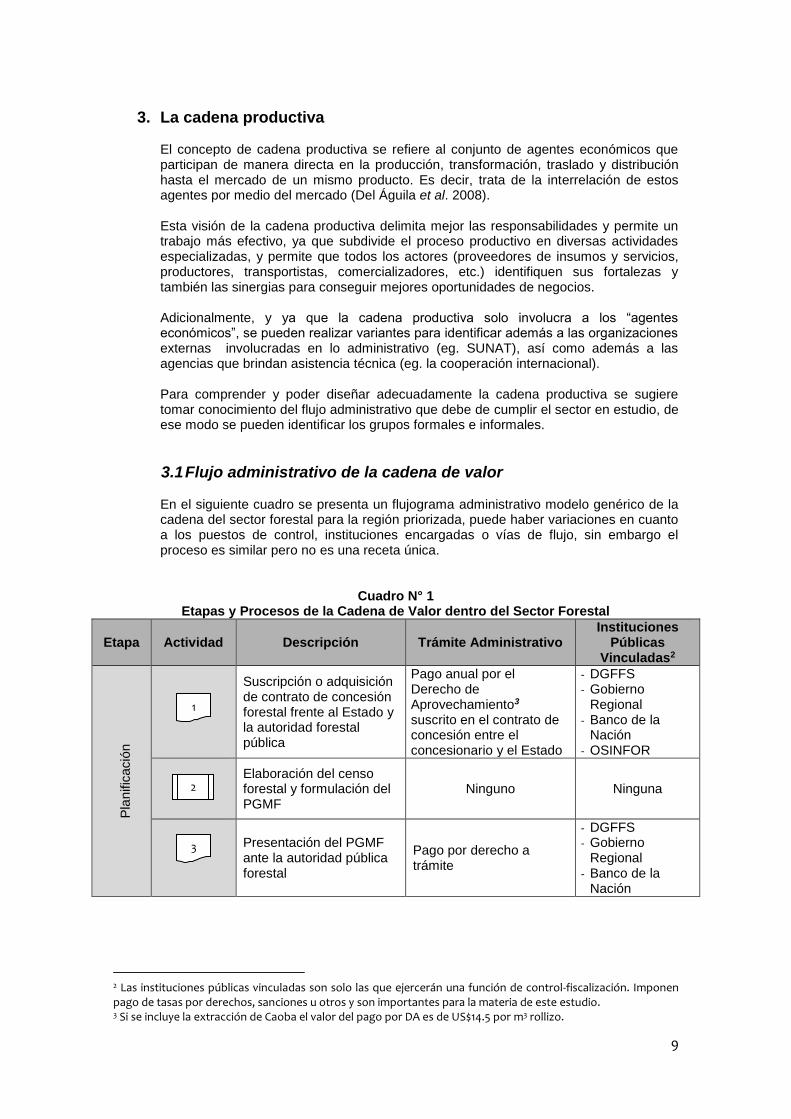

3. La cadena productiva

El concepto de cadena productiva se refiere al conjunto de agentes económicos que participan de manera directa en la producción, transformación, traslado y distribución hasta el mercado de un mismo producto. Es decir, trata de la interrelación de estos agentes por medio del mercado (Del Águila et al. 2008). Esta visión de la cadena productiva delimita mejor las responsabilidades y permite un trabajo más efectivo, ya que subdivide el proceso productivo en diversas actividades especializadas, y permite que todos los actores (proveedores de insumos y servicios, productores, transportistas, comercializadores, etc.) identifiquen sus fortalezas y también las sinergias para conseguir mejores oportunidades de negocios. Adicionalmente, y ya que la cadena productiva solo involucra a los “agentes económicos”, se pueden realizar variantes para identificar además a las organizaciones externas involucradas en lo administrativo (eg. SUNAT), así como además a las agencias que brindan asistencia técnica (eg. la cooperación internacional). Para comprender y poder diseñar adecuadamente la cadena productiva se sugiere tomar conocimiento del flujo administrativo que debe de cumplir el sector en estudio, de ese modo se pueden identificar los grupos formales e informales.

3.1 Flujo administrativo de la cadena de valor

En el siguiente cuadro se presenta un flujograma administrativo modelo genérico de la cadena del sector forestal para la región priorizada, puede haber variaciones en cuanto a los puestos de control, instituciones encargadas o vías de flujo, sin embargo el proceso es similar pero no es una receta única.

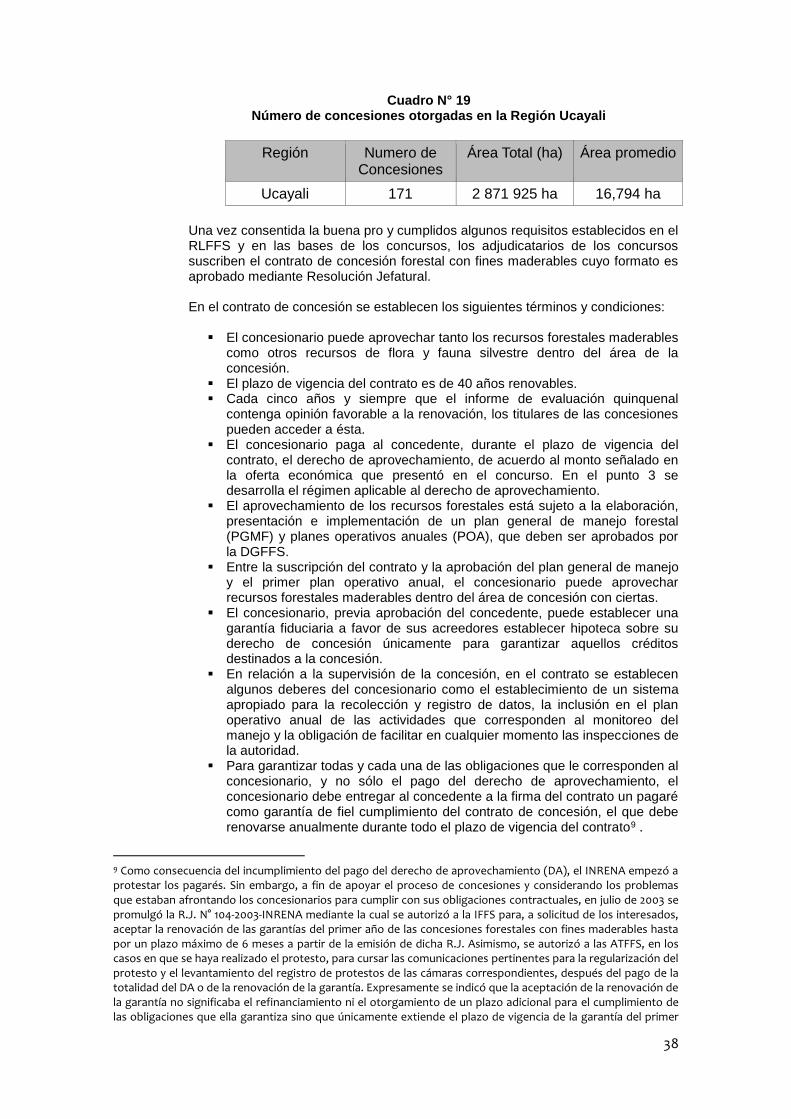

Cuadro N° 1

Etapas y Procesos de la Cadena de Valor dentro del Sector Forestal

Etapa Actividad Descripción Trámite Administrativo Instituciones

Públicas Vinculadas2

Pla

nific

ació

n

Suscripción o adquisición de contrato de concesión forestal frente al Estado y la autoridad forestal pública

Pago anual por el Derecho de Aprovechamiento3 suscrito en el contrato de concesión entre el concesionario y el Estado

- DGFFS - Gobierno

Regional - Banco de la

Nación - OSINFOR

Elaboración del censo forestal y formulación del PGMF

Ninguno Ninguna

Presentación del PGMF ante la autoridad pública forestal

Pago por derecho a trámite

- DGFFS - Gobierno

Regional - Banco de la

Nación

2 Las instituciones públicas vinculadas son solo las que ejercerán una función de control-fiscalización. Imponen pago de tasas por derechos, sanciones u otros y son importantes para la materia de este estudio. 3 Si se incluye la extracción de Caoba el valor del pago por DA es de US$14.5 por m3 rollizo.

1

2

3

10

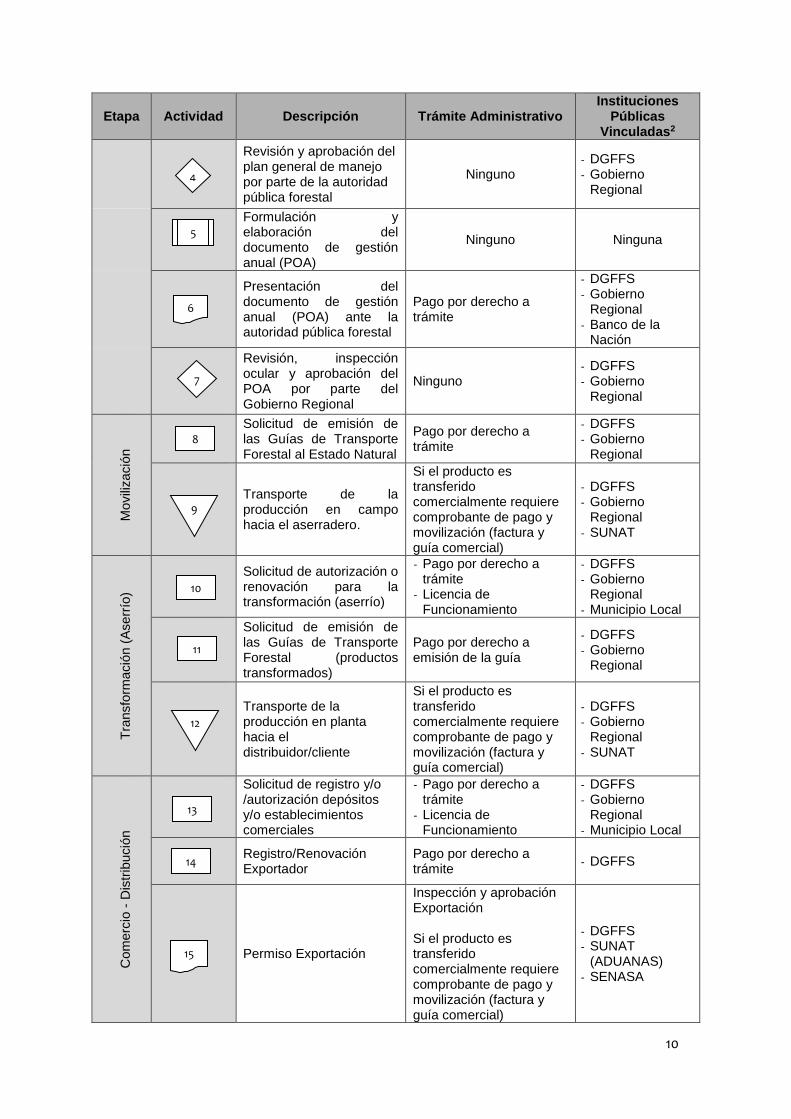

Etapa Actividad Descripción Trámite Administrativo Instituciones

Públicas Vinculadas2

Revisión y aprobación del plan general de manejo por parte de la autoridad pública forestal

Ninguno - DGFFS - Gobierno

Regional

Formulación y elaboración del documento de gestión anual (POA)

Ninguno Ninguna

Presentación del documento de gestión anual (POA) ante la autoridad pública forestal

Pago por derecho a trámite

- DGFFS - Gobierno

Regional - Banco de la

Nación

Revisión, inspección ocular y aprobación del POA por parte del Gobierno Regional

Ninguno - DGFFS - Gobierno

Regional

Movili

zació

n

Solicitud de emisión de las Guías de Transporte Forestal al Estado Natural

Pago por derecho a trámite

- DGFFS - Gobierno

Regional

Transporte de la producción en campo hacia el aserradero.

Si el producto es transferido comercialmente requiere comprobante de pago y movilización (factura y guía comercial)

- DGFFS - Gobierno

Regional - SUNAT

Tra

nsfo

rmació

n (

Aserr

ío)

Solicitud de autorización o renovación para la transformación (aserrío)

- Pago por derecho a trámite

- Licencia de Funcionamiento

- DGFFS - Gobierno

Regional - Municipio Local

Solicitud de emisión de las Guías de Transporte Forestal (productos transformados)

Pago por derecho a emisión de la guía

- DGFFS - Gobierno

Regional

Transporte de la producción en planta hacia el distribuidor/cliente

Si el producto es transferido comercialmente requiere comprobante de pago y movilización (factura y guía comercial)

- DGFFS - Gobierno

Regional - SUNAT

Com

erc

io -

Dis

trib

ució

n

Solicitud de registro y/o /autorización depósitos y/o establecimientos comerciales

- Pago por derecho a trámite

- Licencia de Funcionamiento

- DGFFS - Gobierno

Regional - Municipio Local

Registro/Renovación Exportador

Pago por derecho a trámite

- DGFFS

Permiso Exportación

Inspección y aprobación Exportación Si el producto es transferido comercialmente requiere comprobante de pago y movilización (factura y guía comercial)

- DGFFS - SUNAT

(ADUANAS) - SENASA

4

5

6

7

8

9

10

11

12

13

14

15

11

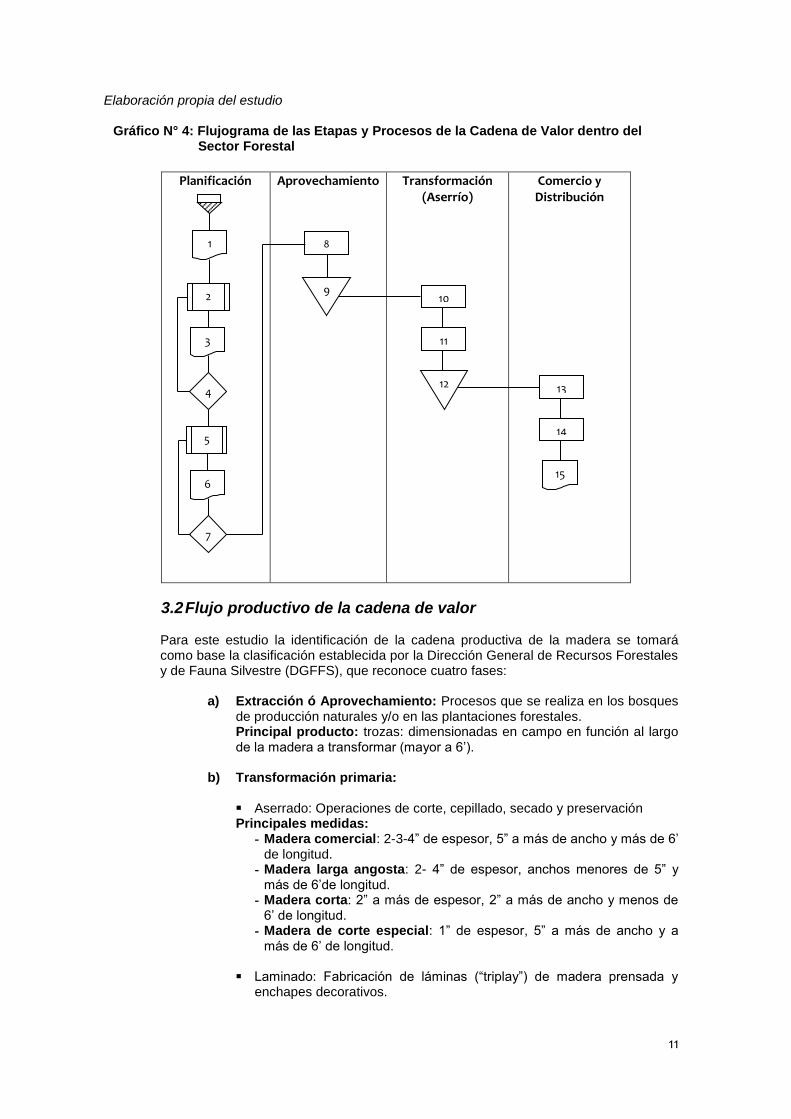

Elaboración propia del estudio Gráfico N° 4: Flujograma de las Etapas y Procesos de la Cadena de Valor dentro del

Sector Forestal

Planificación Aprovechamiento Transformación

(Aserrío) Comercio y Distribución

3.2 Flujo productivo de la cadena de valor

Para este estudio la identificación de la cadena productiva de la madera se tomará como base la clasificación establecida por la Dirección General de Recursos Forestales y de Fauna Silvestre (DGFFS), que reconoce cuatro fases:

a) Extracción ó Aprovechamiento: Procesos que se realiza en los bosques

de producción naturales y/o en las plantaciones forestales. Principal producto: trozas: dimensionadas en campo en función al largo de la madera a transformar (mayor a 6’).

b) Transformación primaria: Aserrado: Operaciones de corte, cepillado, secado y preservación Principales medidas:

- Madera comercial: 2-3-4” de espesor, 5” a más de ancho y más de 6’ de longitud.

- Madera larga angosta: 2- 4” de espesor, anchos menores de 5” y más de 6’de longitud.

- Madera corta: 2” a más de espesor, 2” a más de ancho y menos de 6’ de longitud.

- Madera de corte especial: 1” de espesor, 5” a más de ancho y a más de 6’ de longitud.

Laminado: Fabricación de láminas (“triplay”) de madera prensada y enchapes decorativos.

1

2

3

4

5

6

7

8

9 10

11

12 13

14

15

12

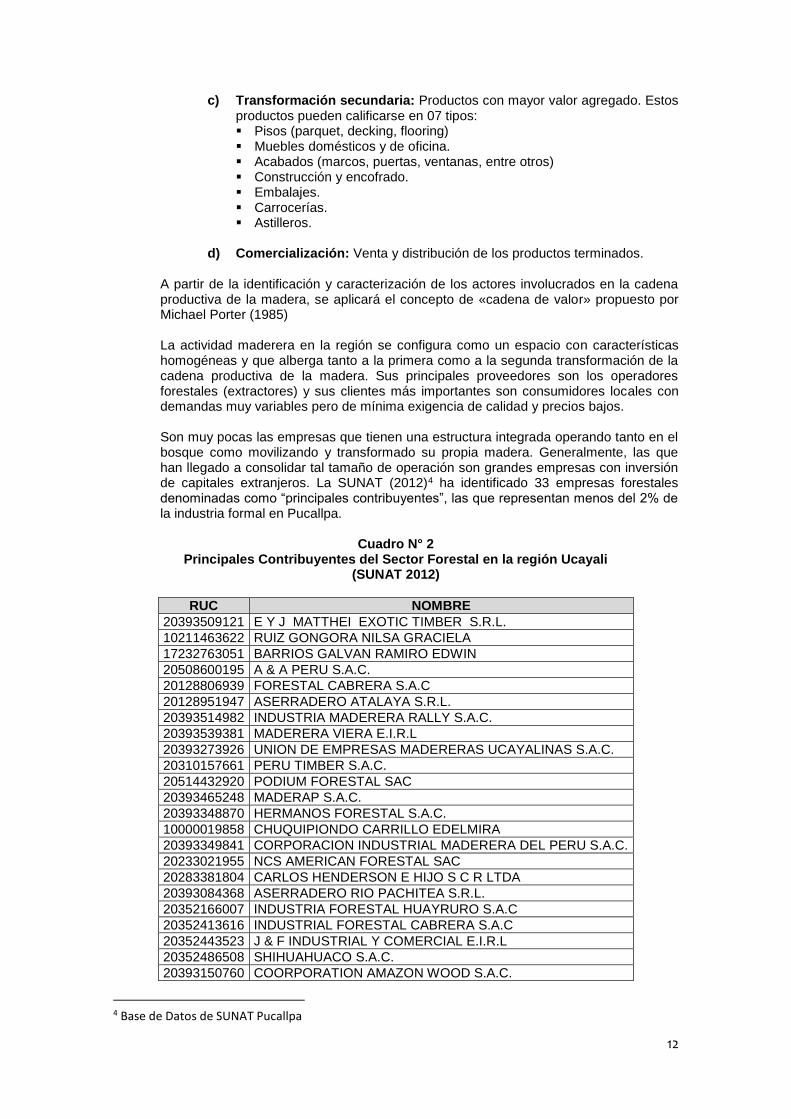

c) Transformación secundaria: Productos con mayor valor agregado. Estos productos pueden calificarse en 07 tipos: Pisos (parquet, decking, flooring) Muebles domésticos y de oficina. Acabados (marcos, puertas, ventanas, entre otros) Construcción y encofrado. Embalajes. Carrocerías. Astilleros.

d) Comercialización: Venta y distribución de los productos terminados.

A partir de la identificación y caracterización de los actores involucrados en la cadena productiva de la madera, se aplicará el concepto de «cadena de valor» propuesto por Michael Porter (1985) La actividad maderera en la región se configura como un espacio con características homogéneas y que alberga tanto a la primera como a la segunda transformación de la cadena productiva de la madera. Sus principales proveedores son los operadores forestales (extractores) y sus clientes más importantes son consumidores locales con demandas muy variables pero de mínima exigencia de calidad y precios bajos. Son muy pocas las empresas que tienen una estructura integrada operando tanto en el bosque como movilizando y transformado su propia madera. Generalmente, las que han llegado a consolidar tal tamaño de operación son grandes empresas con inversión de capitales extranjeros. La SUNAT (2012)4 ha identificado 33 empresas forestales denominadas como “principales contribuyentes”, las que representan menos del 2% de la industria formal en Pucallpa.

Cuadro N° 2 Principales Contribuyentes del Sector Forestal en la región Ucayali

(SUNAT 2012)

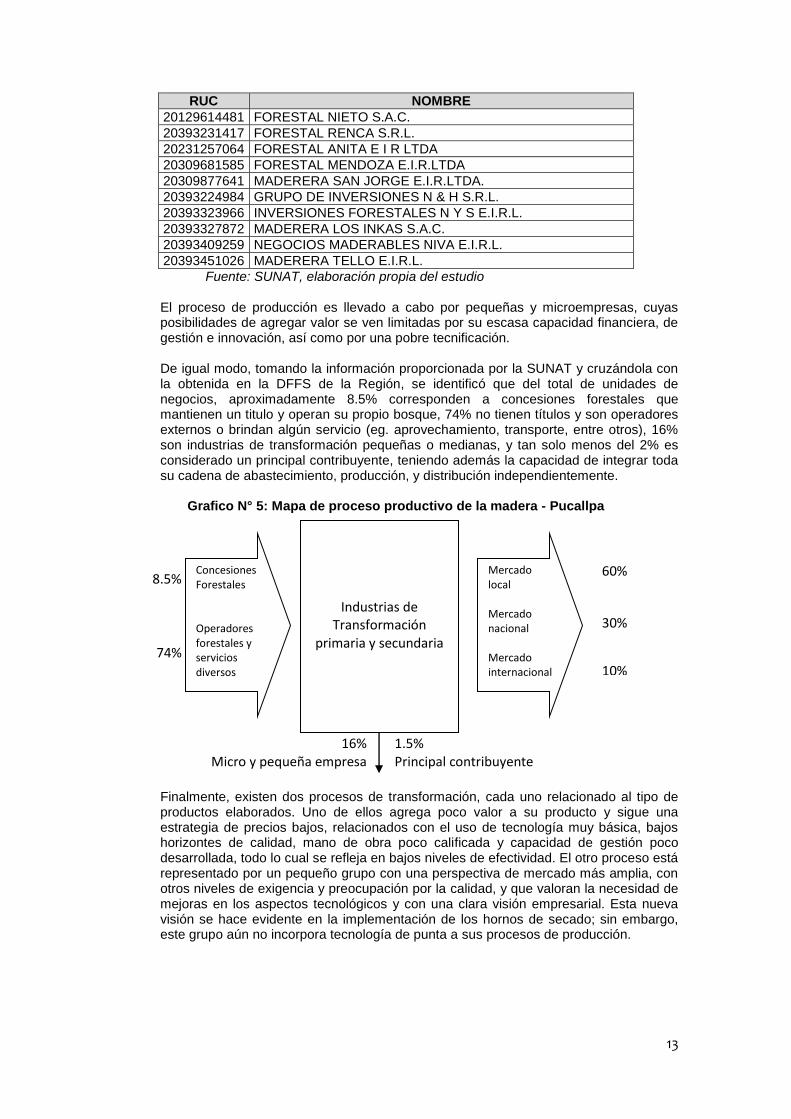

RUC NOMBRE

20393509121 E Y J MATTHEI EXOTIC TIMBER S.R.L.

10211463622 RUIZ GONGORA NILSA GRACIELA

17232763051 BARRIOS GALVAN RAMIRO EDWIN

20508600195 A & A PERU S.A.C.

20128806939 FORESTAL CABRERA S.A.C

20128951947 ASERRADERO ATALAYA S.R.L.

20393514982 INDUSTRIA MADERERA RALLY S.A.C.

20393539381 MADERERA VIERA E.I.R.L

20393273926 UNION DE EMPRESAS MADERERAS UCAYALINAS S.A.C.

20310157661 PERU TIMBER S.A.C.

20514432920 PODIUM FORESTAL SAC

20393465248 MADERAP S.A.C.

20393348870 HERMANOS FORESTAL S.A.C.

10000019858 CHUQUIPIONDO CARRILLO EDELMIRA

20393349841 CORPORACION INDUSTRIAL MADERERA DEL PERU S.A.C.

20233021955 NCS AMERICAN FORESTAL SAC

20283381804 CARLOS HENDERSON E HIJO S C R LTDA

20393084368 ASERRADERO RIO PACHITEA S.R.L.

20352166007 INDUSTRIA FORESTAL HUAYRURO S.A.C

20352413616 INDUSTRIAL FORESTAL CABRERA S.A.C

20352443523 J & F INDUSTRIAL Y COMERCIAL E.I.R.L

20352486508 SHIHUAHUACO S.A.C.

20393150760 COORPORATION AMAZON WOOD S.A.C.

4 Base de Datos de SUNAT Pucallpa

13

RUC NOMBRE

20129614481 FORESTAL NIETO S.A.C.

20393231417 FORESTAL RENCA S.R.L.

20231257064 FORESTAL ANITA E I R LTDA

20309681585 FORESTAL MENDOZA E.I.R.LTDA

20309877641 MADERERA SAN JORGE E.I.R.LTDA.

20393224984 GRUPO DE INVERSIONES N & H S.R.L.

20393323966 INVERSIONES FORESTALES N Y S E.I.R.L.

20393327872 MADERERA LOS INKAS S.A.C.

20393409259 NEGOCIOS MADERABLES NIVA E.I.R.L.

20393451026 MADERERA TELLO E.I.R.L.

Fuente: SUNAT, elaboración propia del estudio El proceso de producción es llevado a cabo por pequeñas y microempresas, cuyas posibilidades de agregar valor se ven limitadas por su escasa capacidad financiera, de gestión e innovación, así como por una pobre tecnificación. De igual modo, tomando la información proporcionada por la SUNAT y cruzándola con la obtenida en la DFFS de la Región, se identificó que del total de unidades de negocios, aproximadamente 8.5% corresponden a concesiones forestales que mantienen un titulo y operan su propio bosque, 74% no tienen títulos y son operadores externos o brindan algún servicio (eg. aprovechamiento, transporte, entre otros), 16% son industrias de transformación pequeñas o medianas, y tan solo menos del 2% es considerado un principal contribuyente, teniendo además la capacidad de integrar toda su cadena de abastecimiento, producción, y distribución independientemente.

Grafico N° 5: Mapa de proceso productivo de la madera - Pucallpa

Finalmente, existen dos procesos de transformación, cada uno relacionado al tipo de productos elaborados. Uno de ellos agrega poco valor a su producto y sigue una estrategia de precios bajos, relacionados con el uso de tecnología muy básica, bajos horizontes de calidad, mano de obra poco calificada y capacidad de gestión poco desarrollada, todo lo cual se refleja en bajos niveles de efectividad. El otro proceso está representado por un pequeño grupo con una perspectiva de mercado más amplia, con otros niveles de exigencia y preocupación por la calidad, y que valoran la necesidad de mejoras en los aspectos tecnológicos y con una clara visión empresarial. Esta nueva visión se hace evidente en la implementación de los hornos de secado; sin embargo, este grupo aún no incorpora tecnología de punta a sus procesos de producción.

Industrias de Transformación

primaria y secundaria

Concesiones Forestales Operadores forestales y servicios diversos

Mercado local Mercado nacional Mercado internacional

8.5%

74%

16% Micro y pequeña empresa

1.5% Principal contribuyente

60%

30%

10%

14

4. Extracción ó Aprovechamiento

El inicio de la producción maderera, es la extracción de la madera rolliza de los bosques productivos, que generalmente se desarrolla de forma manual y mecanizada, estas modalidades, además requieren servicios de transporte fluvial o terrestre, izaje de grúa, entre otros. La modalidad de extracción más difundida es la mecanizada, que utiliza equipo y maquinaria como tractores forestales, tractores de oruga, camiones tronqueros, cargadores frontales, además de los equipos menores como motosierras y winches. La cantidad de equipos depende del tamaño de la operación y de la capacidad empresarial. La extracción manual, que ya es poco difundida en comparación con décadas pasadas, es ejecutada normalmente por micro y pequeños productores que utilizando aparejos de uso manual como molinetes, palancas, winches y equipos livianos como motosierras.

La extracción maderera se diferencia de acuerdo a la época del año en la que se realiza por eso se dice que es estacional. En los meses de mayor precipitación, noviembre a abril, se desarrolla en las áreas donde existe mayor facilidad de transporte de la madera rolliza por ríos y quebradas. Las trozas de madera son ordenadas y acondicionadas en forma de boyas flotantes que se empujan o tiran con un motor denominado remolcador. Generalmente la madera que no flota o en algunos casos para una mayor seguridad, las trozas son transportadas sobre embarcaciones denominadas "chatas". En los meses de menor precipitación, mayo a octubre la extracción se realiza en áreas con facilidad de transporte por carretera, que están ubicadas en forma zonas con acceso desde la carretera Federico Basadre. En este caso el transporte se hace a través de camiones denominados “tronqueros”. Toda la madera tanto por río como por carretera es transportada hacia Pucallpa donde están instaladas las plantas de transformación en la Región Ucayali, sin embargo esta situación cambiará en los próximos años, dado la construcción de la carretera Atalaya – Puerto Ocopa que le da acceso directo desde Lima a la parte alta de la cuenca del río Ucayali, estimándose que en los próximos años al menos un 30% de los aserraderos de Pucallpa se trasladarán hacia Atalaya. La modalidad más usada para el aprovechamiento de la madera en la zona es la de la habilitación o el habilitado de madera. Los habilitadores son los dueños de capital y subcontratan a empresarios madereros para que consigan los volúmenes que ellos requieren, ya sea de concesiones forestales, predios privados o comunidades nativas. Difícilmente se llega a conocer la identidad de estas personas, ya que no se encuentran directamente presentes en la cadena, sino que usan sus recursos para apalancar las operaciones a través de empresarios madereros de la zona; son éstos quienes se encargan de tramitar todos los permisos que sean necesarios para que las autoridades forestales autoricen sus movimientos industriales. Los empresarios locales buscan acuerdos con titulares de concesiones de escasa capacidad logística, dueños de predios privados y comuneros indígenas para tener acceso a sus áreas de producción y desarrollar todas las acciones necesarias (permisos, pagos por aprovechamiento, trámites burocráticos, etc), el aprovechamiento propiamente dicho, transporte y aserrío. De este modo entregan su producto final a quien demandó sus servicios; actuando como proveedores de madera. Casi todos los empresarios madereros tienen o han tenido en su momento una concesión pero prefieren trabajar con comunidades indígenas ya que representan menos dificultades directas, generando muchas veces problemas administrativos hacia las mismas comunidades. Si bien lo madereros que trabajan en concesiones usan la personería jurídica de los concesionarios; en caso de predios privados y comunidades indígenas, son los dueños

15

y comuneros respectivamente quienes asumen la responsabilidad administrativa, en documentación, del área de aprovechamiento. Los empresarios, con fondos del habilitador, corren con los costos administrativos; limitando a los dueños a sólo firmar la documentación requerida. Es así como el habilitador se libra de responsabilidades tributarias, conflictos con los apoderados de la tierra, inconvenientes con la producción, problemas operativos, entre otros; y recibe su producto final con el compromiso del empresario. Por otro lado; el habilitador debe tener un buen respaldo financiero para sostener los costos logísticos del aprovechamiento forestal. Además, al no estar directamente dentro de la cadena comercial, dependerá en gran medida de la habilidad empresarial de su proveedor. Son los empresarios madereros los encargados de acordar un contrato con dueños de predios privados y comunidades indígenas para el aprovechamiento forestal a mediana o alta escala; en el cual indican que el 70% del volumen aprovechado al final de la zafra corresponde al empresario maderero y el 30% corresponde al dueño o comunidad; esto por ser los primeros quienes ejecutan todas las labores administrativas (tramitar permisos de aprovechamiento) y operativas (diseñar y ejecutar los POAs). Estos convenios son aprobados por ambas partes en asambleas comunales y certificadas notarialmente. Los empresarios son quienes corren con todos los costos acarreados. El dueño de la tierra tiene la libertad de elegir a quien vende su producto, sin embargo, por no contar con capacidad logística para transportar su madera hasta Pucallpa, es el mismo empresario que trabajó en sus tierras el comprador final de su producto. A esto se le suma el vacío de capacidades forestales que existe en la mayoría de comunidades, salvo brillantes excepciones como la comunidad de Puerto Esperanza y otras aledañas en el distrito de Raymondi debido a la asistencia técnica recibida por parte de diversos proyectos liderados por la oficina nacional de la WWF. La capacidad más importante para esta interacción es la cubicación. Los comuneros, al no saber el volumen real en pies rollizos de su madera, son blancos fáciles para quienes quieren aprovechar esta debilidad, dando menos compensación económica de la que corresponde. Asimismo, una costumbre frecuente en este tipo de contrato con comuneros es que estos soliciten adelantos de dinero o materiales al empresario antes de finalizar el aprovechamiento llevando un balance a cuenta de la ganancia por la madera. Al final del ciclo de aprovechamiento se pagará el saldo en función a los requerimientos previos: cubicación – requerimientos = saldo (puede ser positivo o negativo). De este modo se han presentado casos de comunidades que terminan endeudadas al final de la zafra y son comprometidas a seguir trabajando con los madereros. Existen, además, dueños de predios privados que manejan sus unidades de producción por su propia cuenta; sin embargo, la tendencia indica que eventualmente éstos vayan desapareciendo y sus bosques sean aprovechados por los empresarios madereros habilitados.

16

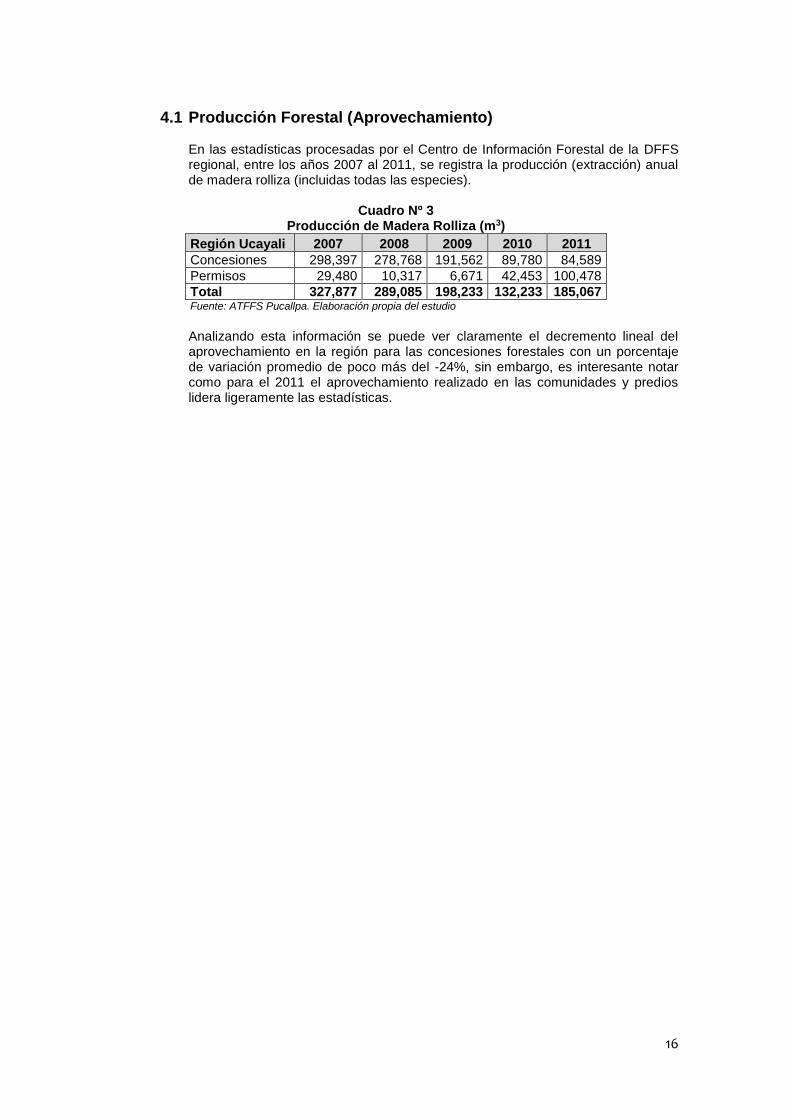

4.1 Producción Forestal (Aprovechamiento)

En las estadísticas procesadas por el Centro de Información Forestal de la DFFS regional, entre los años 2007 al 2011, se registra la producción (extracción) anual de madera rolliza (incluidas todas las especies).

Cuadro Nº 3

Producción de Madera Rolliza (m3)

Región Ucayali 2007 2008 2009 2010 2011

Concesiones 298,397 278,768 191,562 89,780 84,589

Permisos 29,480 10,317 6,671 42,453 100,478

Total 327,877 289,085 198,233 132,233 185,067 Fuente: ATFFS Pucallpa. Elaboración propia del estudio

Analizando esta información se puede ver claramente el decremento lineal del aprovechamiento en la región para las concesiones forestales con un porcentaje de variación promedio de poco más del -24%, sin embargo, es interesante notar como para el 2011 el aprovechamiento realizado en las comunidades y predios lidera ligeramente las estadísticas.

17

5. Transformación primaria

La industria de aserrío es la más importante actividad de transformación de madera en la región. De acuerdo a la SUNAT existen 328 aserraderos y/o cepilladoras formales en la actualidad, estimando los centros de transformación informal menores en alrededor de 1000, ubicándose los más importantes en la ciudad de Pucallpa. En su conjunto, estas operaciones cuentan con una capacidad instalada estimada superior al millón de m³. La línea básica de transformación esta compuesto por la sierra principal, carro porta trozas, canteadoras y despuntadora. A esto se debe agregar la línea de mantenimiento para la sierra principal de cinta, sierras de disco simple, disco de dientes carburados, cuchillas, fresas, etc. El principal producto es la madera aserrada, donde se distingue la denominación "madera comercial", presentada generalmente en grandes bloques con espesores de 3 y 4 pulgadas, anchos variables de 6 a más pulgadas y longitud también variable mayor de 5 pies. La denominada "madera corta", tiene largos menores a 6 pies. Adicionalmente a la línea principal de producción generalmente los aserraderos tiene una línea de recuperación de madera aserrada con la utilización de sierras circulares, Este trabajo es contratado con terceros, pequeños productores que pagan al aserradero con un porcentaje de la producción de la madera recuperada. Un aspecto importante de la producción es el secado de la madera, sin embargo sólo un 20 % de los aserraderos cuenta con hornos de secado, lo que les ha permitido incorporar líneas de producción complementarias como parquet, machihembrados, molduras y madera dimensionada. Las deficiencias más notorias de este tipo de industria son el elevado desperdicio (más del 40%) de la materia prima, el poco valor agregado a los productos forestales y el déficit de capacidad de secado de madera aserrada.

Los principales problemas de la madera aserrada en bruto son:

No presenta el grado de humedad apropiado debido al desconocimiento de la tecnología de secado.

No tiene medidas uniformes. El método de preservación no es adecuado.

Existen muy pocas Industrias y/ o empresas de transformación que cuentan con instalaciones de secado, y muy pocas de ellas prestan servicios a otros usuarios. Los empresarios industriales deben tener en cuenta que para el mercado de exportación, el secado debe ser al horno para lograr un producto con una humedad de 8 a 10 %. También se debe considerar que un buen nivel de secado de las maderas reducen enormemente los sobre costos de flete.

El 80% de las Industrias madereras están controladas por algún miembro de la familia y en muchos casos sin ningún tipo de preparación, para el puesto. En la gran mayoría de industrias y micro empresas, se encontró una gran necesidad de capacitación tanto para el personal administrativo como para los de planta, en concordancia con la actividad de transformación maderera, a la cual se dedican. Se presenta un listado por temas de capacitación identificados como de gran interés:

Técnicas de corte Técnicas de afilado Mantenimiento de maquinarias y equipos

18

Secado de la madera Clasificación de madera Preservación de la madera Diseño y acabado de muebles Seguridad industrial

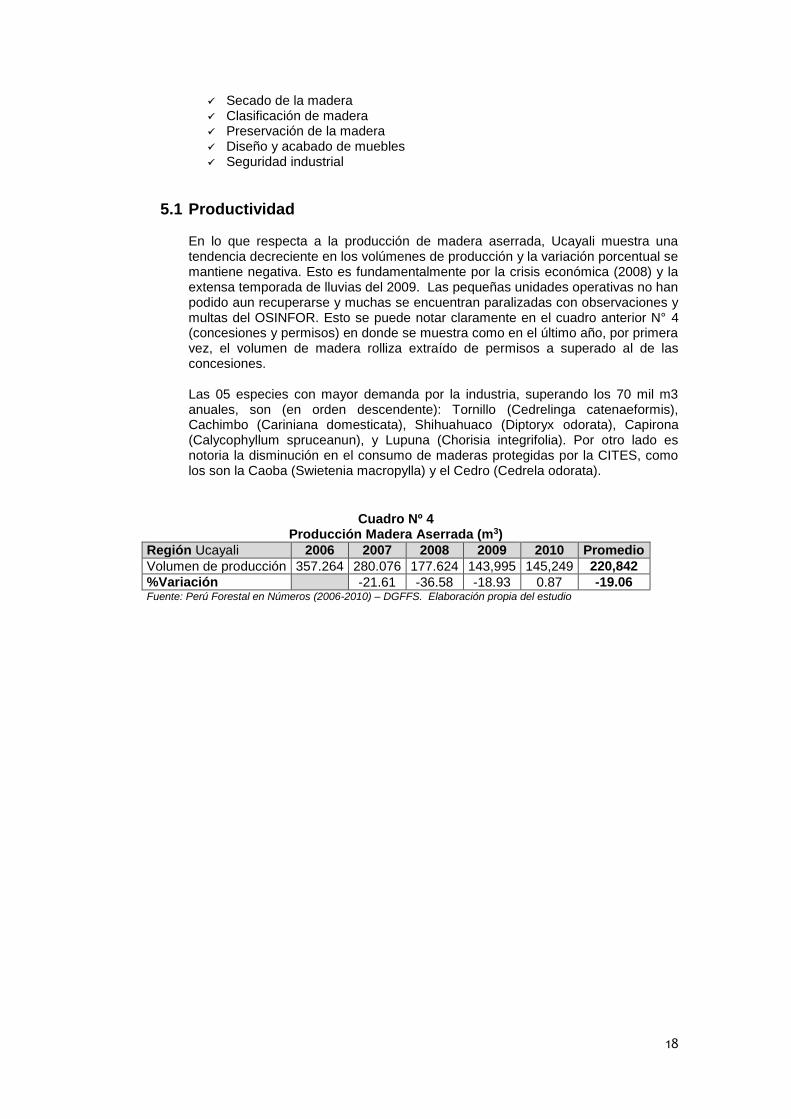

5.1 Productividad En lo que respecta a la producción de madera aserrada, Ucayali muestra una tendencia decreciente en los volúmenes de producción y la variación porcentual se mantiene negativa. Esto es fundamentalmente por la crisis económica (2008) y la extensa temporada de lluvias del 2009. Las pequeñas unidades operativas no han podido aun recuperarse y muchas se encuentran paralizadas con observaciones y multas del OSINFOR. Esto se puede notar claramente en el cuadro anterior N° 4 (concesiones y permisos) en donde se muestra como en el último año, por primera vez, el volumen de madera rolliza extraído de permisos a superado al de las concesiones.

Las 05 especies con mayor demanda por la industria, superando los 70 mil m3 anuales, son (en orden descendente): Tornillo (Cedrelinga catenaeformis), Cachimbo (Cariniana domesticata), Shihuahuaco (Diptoryx odorata), Capirona (Calycophyllum spruceanun), y Lupuna (Chorisia integrifolia). Por otro lado es notoria la disminución en el consumo de maderas protegidas por la CITES, como los son la Caoba (Swietenia macropylla) y el Cedro (Cedrela odorata).

Cuadro Nº 4

Producción Madera Aserrada (m3)

Región Ucayali 2006 2007 2008 2009 2010 Promedio

Volumen de producción 357.264 280.076 177.624 143,995 145,249 220,842

%Variación -21.61 -36.58 -18.93 0.87 -19.06 Fuente: Perú Forestal en Números (2006-2010) – DGFFS. Elaboración propia del estudio

19

6. Transformación secundaría

Las empresas que intervienen en este eslabón suelen ser informales y por tanto se observan problemas relacionados con la entrega irregular de materias primas y el escaso conocimiento de la relación de la madera con el ambiente, la diversidad de las especies y sus características. Estos problemas se presentan con mayor frecuencia en los aserraderos y reaserraderos; sin embargo también afecta en menor proporción a las carpinterías y mueblerías, debido principalmente a que no existen almacenes o lugares en donde se pueda adquirir maderas con características y dimensiones ideales para el proceso de transformación según actividad. Por esta razón es necesario establecer estándares de comercialización de la madera tanto en el mercado local y nacional.

Principales problemas observados:

Producción a pequeña escala y escasa capacidad de respuesta ante pedidos

de gran volumen. Carencia de equipos y maquinaria eficiente. Deficiencias en el control de calidad. Gran cantidad de re-procesos y rechazos

debido al bajo nivel de calidad. Ausencia de capacitación específica y asistencia técnica. Poca capacidad de gestión de los empresarios. Producto final no normalizado (no existen estándares). Falta de mano de obra calificada para la producción.

Estas deficiencias se reflejan en la capacidad de exportación frente a las crecientes exigencias, especialmente en relación a los procesos de calidad total y de certificaciones. Las mermas y la cantidad de residuos, son mayores que los estándares técnicamente aceptables, tanto en la primera como en la segunda transformación de la madera. La razón principal es la normalización de dimensiones. En el Perú, las trozas son aserradas para que rindan lo máximo, aunque no se respete una estandarización de anchos, largos y espesores. Cuando alguien va a un depósito de madera para comprar ciertas piezas de dimensiones requeridas, el dueño del establecimiento pide al cliente, que busque en la ruma de madera para escoger las piezas adecuadas. No existe ningún tipo de estandarización en las dimensiones. Para los madereros nacionales, adquirir las maquinarias y equipos necesarios para el buen desarrollo de la industria maderera, puede constituir, en realidad, una decisión complicada si se considera que el mayor porcentaje de maquinaria y equipos que cuentan los establecimientos industriales, son máquinas replicas de las originales; debido a los bajos costos y a las condiciones de fabricación y/o operación; y son elaborados en la mayoría de los casos sin conocimientos técnicos, resultando por lo tanto poco competitivas y básicamente manuales, con bajo rendimiento en la transformación. A ello se suma el pobre mantenimiento de la maquinaria y equipos. Una de las negligencias más frecuentes en la industria maderera es la adquisición de los accesorios, sin considerar las características técnicas de los equipos o maquinarias; por ejemplo, en muy pocos casos se elige las cintas de acuerdo con las características de la sierra principal, de la especie y de la troza promedio a trabajar.

20

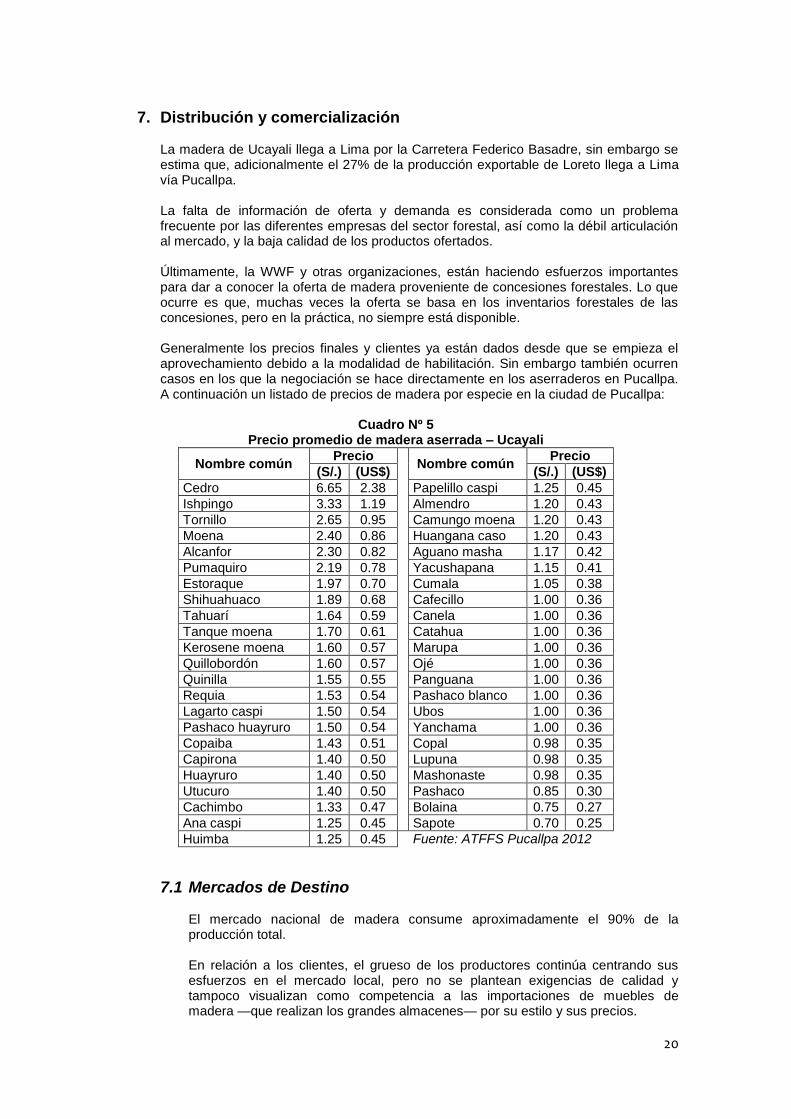

7. Distribución y comercialización

La madera de Ucayali llega a Lima por la Carretera Federico Basadre, sin embargo se estima que, adicionalmente el 27% de la producción exportable de Loreto llega a Lima vía Pucallpa. La falta de información de oferta y demanda es considerada como un problema frecuente por las diferentes empresas del sector forestal, así como la débil articulación al mercado, y la baja calidad de los productos ofertados. Últimamente, la WWF y otras organizaciones, están haciendo esfuerzos importantes para dar a conocer la oferta de madera proveniente de concesiones forestales. Lo que ocurre es que, muchas veces la oferta se basa en los inventarios forestales de las concesiones, pero en la práctica, no siempre está disponible. Generalmente los precios finales y clientes ya están dados desde que se empieza el aprovechamiento debido a la modalidad de habilitación. Sin embargo también ocurren casos en los que la negociación se hace directamente en los aserraderos en Pucallpa. A continuación un listado de precios de madera por especie en la ciudad de Pucallpa:

Cuadro Nº 5

Precio promedio de madera aserrada – Ucayali

Nombre común Precio

Nombre común Precio

(S/.) (US$) (S/.) (US$)

Cedro 6.65 2.38 Papelillo caspi 1.25 0.45

Ishpingo 3.33 1.19 Almendro 1.20 0.43

Tornillo 2.65 0.95 Camungo moena 1.20 0.43

Moena 2.40 0.86 Huangana caso 1.20 0.43

Alcanfor 2.30 0.82 Aguano masha 1.17 0.42

Pumaquiro 2.19 0.78 Yacushapana 1.15 0.41

Estoraque 1.97 0.70 Cumala 1.05 0.38

Shihuahuaco 1.89 0.68 Cafecillo 1.00 0.36

Tahuarí 1.64 0.59 Canela 1.00 0.36

Tanque moena 1.70 0.61 Catahua 1.00 0.36

Kerosene moena 1.60 0.57 Marupa 1.00 0.36

Quillobordón 1.60 0.57 Ojé 1.00 0.36

Quinilla 1.55 0.55 Panguana 1.00 0.36

Requia 1.53 0.54 Pashaco blanco 1.00 0.36

Lagarto caspi 1.50 0.54 Ubos 1.00 0.36

Pashaco huayruro 1.50 0.54 Yanchama 1.00 0.36

Copaiba 1.43 0.51 Copal 0.98 0.35

Capirona 1.40 0.50 Lupuna 0.98 0.35

Huayruro 1.40 0.50 Mashonaste 0.98 0.35

Utucuro 1.40 0.50 Pashaco 0.85 0.30

Cachimbo 1.33 0.47 Bolaina 0.75 0.27

Ana caspi 1.25 0.45 Sapote 0.70 0.25

Huimba 1.25 0.45 Fuente: ATFFS Pucallpa 2012

7.1 Mercados de Destino

El mercado nacional de madera consume aproximadamente el 90% de la producción total. En relación a los clientes, el grueso de los productores continúa centrando sus esfuerzos en el mercado local, pero no se plantean exigencias de calidad y tampoco visualizan como competencia a las importaciones de muebles de madera —que realizan los grandes almacenes— por su estilo y sus precios.

21

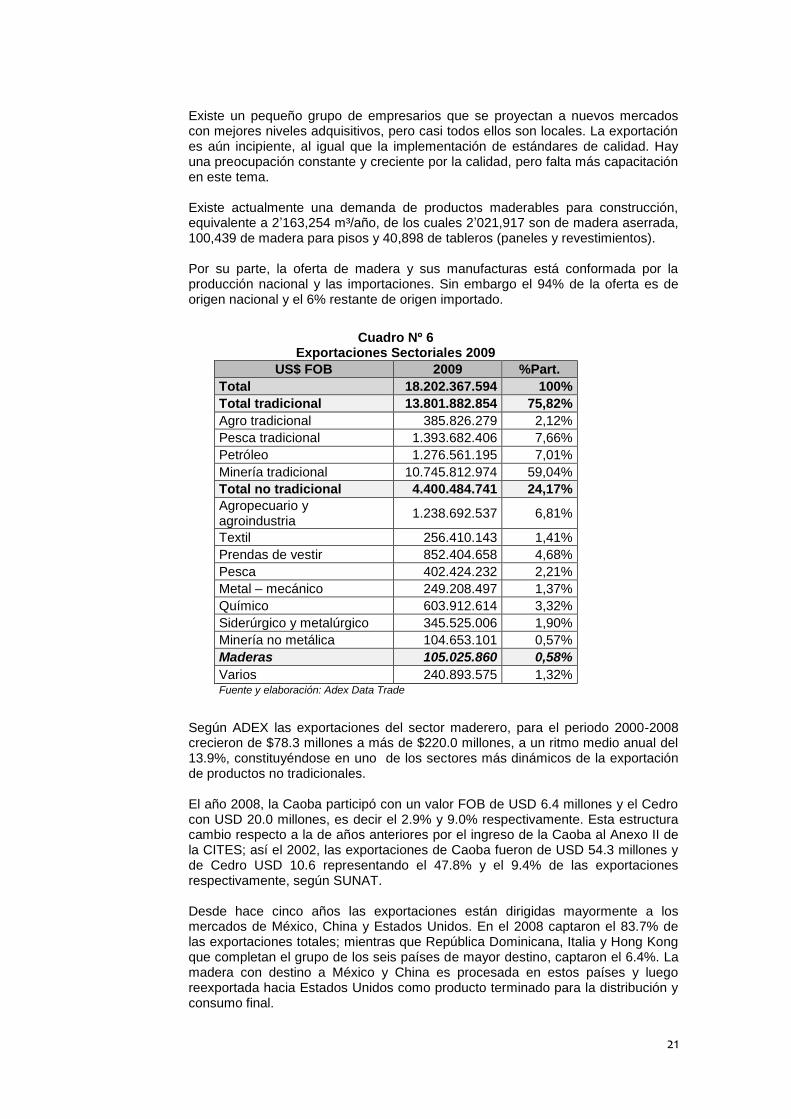

Existe un pequeño grupo de empresarios que se proyectan a nuevos mercados con mejores niveles adquisitivos, pero casi todos ellos son locales. La exportación es aún incipiente, al igual que la implementación de estándares de calidad. Hay una preocupación constante y creciente por la calidad, pero falta más capacitación en este tema. Existe actualmente una demanda de productos maderables para construcción, equivalente a 2’163,254 m³/año, de los cuales 2’021,917 son de madera aserrada, 100,439 de madera para pisos y 40,898 de tableros (paneles y revestimientos). Por su parte, la oferta de madera y sus manufacturas está conformada por la producción nacional y las importaciones. Sin embargo el 94% de la oferta es de origen nacional y el 6% restante de origen importado.

Según ADEX las exportaciones del sector maderero, para el periodo 2000-2008 crecieron de $78.3 millones a más de $220.0 millones, a un ritmo medio anual del 13.9%, constituyéndose en uno de los sectores más dinámicos de la exportación de productos no tradicionales. El año 2008, la Caoba participó con un valor FOB de USD 6.4 millones y el Cedro con USD 20.0 millones, es decir el 2.9% y 9.0% respectivamente. Esta estructura cambio respecto a la de años anteriores por el ingreso de la Caoba al Anexo II de la CITES; así el 2002, las exportaciones de Caoba fueron de USD 54.3 millones y de Cedro USD 10.6 representando el 47.8% y el 9.4% de las exportaciones respectivamente, según SUNAT. Desde hace cinco años las exportaciones están dirigidas mayormente a los mercados de México, China y Estados Unidos. En el 2008 captaron el 83.7% de las exportaciones totales; mientras que República Dominicana, Italia y Hong Kong que completan el grupo de los seis países de mayor destino, captaron el 6.4%. La madera con destino a México y China es procesada en estos países y luego reexportada hacia Estados Unidos como producto terminado para la distribución y consumo final.

Cuadro Nº 6 Exportaciones Sectoriales 2009

US$ FOB 2009 %Part.

Total 18.202.367.594 100%

Total tradicional 13.801.882.854 75,82%

Agro tradicional 385.826.279 2,12%

Pesca tradicional 1.393.682.406 7,66%

Petróleo 1.276.561.195 7,01%

Minería tradicional 10.745.812.974 59,04%

Total no tradicional 4.400.484.741 24,17%

Agropecuario y agroindustria

1.238.692.537 6,81%

Textil 256.410.143 1,41%

Prendas de vestir 852.404.658 4,68%

Pesca 402.424.232 2,21%

Metal – mecánico 249.208.497 1,37%

Químico 603.912.614 3,32%

Siderúrgico y metalúrgico 345.525.006 1,90%

Minería no metálica 104.653.101 0,57%

Maderas 105.025.860 0,58%

Varios 240.893.575 1,32% Fuente y elaboración: Adex Data Trade

22

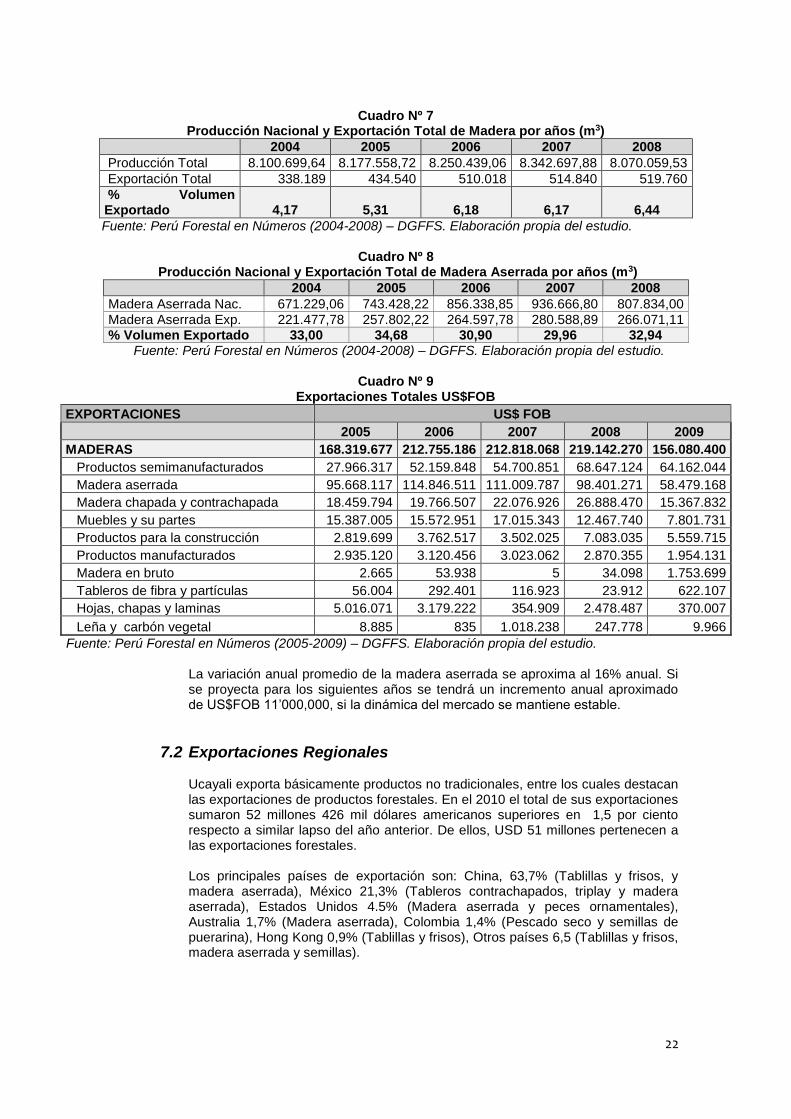

Cuadro Nº 7

Producción Nacional y Exportación Total de Madera por años (m3)

2004 2005 2006 2007 2008

Producción Total 8.100.699,64 8.177.558,72 8.250.439,06 8.342.697,88 8.070.059,53

Exportación Total 338.189 434.540 510.018 514.840 519.760

% Volumen Exportado 4,17 5,31 6,18 6,17 6,44

Fuente: Perú Forestal en Números (2004-2008) – DGFFS. Elaboración propia del estudio.

Cuadro Nº 8 Producción Nacional y Exportación Total de Madera Aserrada por años (m3)

2004 2005 2006 2007 2008

Madera Aserrada Nac. 671.229,06 743.428,22 856.338,85 936.666,80 807.834,00

Madera Aserrada Exp. 221.477,78 257.802,22 264.597,78 280.588,89 266.071,11 % Volumen Exportado 33,00 34,68 30,90 29,96 32,94

Fuente: Perú Forestal en Números (2004-2008) – DGFFS. Elaboración propia del estudio.

Cuadro Nº 9 Exportaciones Totales US$FOB

EXPORTACIONES US$ FOB

2005 2006 2007 2008 2009

MADERAS 168.319.677 212.755.186 212.818.068 219.142.270 156.080.400

Productos semimanufacturados 27.966.317 52.159.848 54.700.851 68.647.124 64.162.044

Madera aserrada 95.668.117 114.846.511 111.009.787 98.401.271 58.479.168

Madera chapada y contrachapada 18.459.794 19.766.507 22.076.926 26.888.470 15.367.832

Muebles y su partes 15.387.005 15.572.951 17.015.343 12.467.740 7.801.731

Productos para la construcción 2.819.699 3.762.517 3.502.025 7.083.035 5.559.715

Productos manufacturados 2.935.120 3.120.456 3.023.062 2.870.355 1.954.131

Madera en bruto 2.665 53.938 5 34.098 1.753.699

Tableros de fibra y partículas 56.004 292.401 116.923 23.912 622.107

Hojas, chapas y laminas 5.016.071 3.179.222 354.909 2.478.487 370.007

Leña y carbón vegetal 8.885 835 1.018.238 247.778 9.966

Fuente: Perú Forestal en Números (2005-2009) – DGFFS. Elaboración propia del estudio.

La variación anual promedio de la madera aserrada se aproxima al 16% anual. Si se proyecta para los siguientes años se tendrá un incremento anual aproximado de US$FOB 11’000,000, si la dinámica del mercado se mantiene estable.

7.2 Exportaciones Regionales

Ucayali exporta básicamente productos no tradicionales, entre los cuales destacan las exportaciones de productos forestales. En el 2010 el total de sus exportaciones sumaron 52 millones 426 mil dólares americanos superiores en 1,5 por ciento respecto a similar lapso del año anterior. De ellos, USD 51 millones pertenecen a las exportaciones forestales.

Los principales países de exportación son: China, 63,7% (Tablillas y frisos, y madera aserrada), México 21,3% (Tableros contrachapados, triplay y madera aserrada), Estados Unidos 4.5% (Madera aserrada y peces ornamentales), Australia 1,7% (Madera aserrada), Colombia 1,4% (Pescado seco y semillas de puerarina), Hong Kong 0,9% (Tablillas y frisos), Otros países 6,5 (Tablillas y frisos, madera aserrada y semillas).

23

8. La Certificación Forestal

La certificación forestal es un proceso voluntario por el cual una tercera parte independiente asegura, mediante un certificado, que la gestión de un bosque se lleva a cabo cumpliendo un conjunto de criterios y normas previamente establecidos. Lo que diferencia a las distintas certificaciones es, básicamente, el conjunto de criterios acordados en que se basan, y las organizaciones que los han impulsado. Por encima de las certificaciones nacionales de bosques que hay en algunos países, los principales sistemas de certificación son tres: el del Consejo de la Administración Forestal (FSC), el Sistema Paneuropeo de Certificación Forestal (PEFC) y como sistemas aproximativos pero no propiamente de certificación forestal las series 14.000 dentro de los Sistemas de Gestión Ambiental de la Organización Internacional de Estandarización (ISO). En el Perú, y específicamente dentro del sector forestal, el esquema de certificación FSC es el que más ha avanzado. El FSC es una organización independiente, no gubernamental y sin fines de lucro fundada para promover el manejo responsable de los bosques del mundo. Esta organización ofrece establecimiento de estándares, garantía de marcas registradas y servicios de acreditación a empresas y organizaciones interesadas en la actividad forestal responsable. Los productos que llevan la etiqueta FSC están certificados independientemente para garantizar a los consumidores que éstos promueven un manejo forestal que satisface las necesidades sociales, económicas y ecológicas de las generaciones actuales y futuras. Los estándares FSC están reconocidos mundialmente como los máximos estándares sociales y ambientales en el ámbito forestal. Los estándares internacionales FSC constituyen el marco para el desarrollo de estándares nacionales a través de toda la red FSC para asegurar la consistencia en todos los estándares FSC nacionales y regionales. Para asegurar la implementación apropiada de los Principios y Criterios FSC a nivel local, el FSC acredita estándares nacionales, sub-nacionales y regionales. El proceso de establecimiento de estándares del FSC es transparente, democrático e incluyente y ofrece muchas oportunidades para que el público interesado participe. Este proceso es el que ha permitido que el FSC se convierta en un foro importante y renombrado donde soluciones innovadoras se han vuelto realidad con el apoyo por igual de grupos ambientalistas y sociales, así como del sector corporativo. Revisiones periódicas de los estándares permiten que la certificación FSC continúe siendo eficaz, pertinente y aplicable bajo condiciones de mercado siempre cambiantes, permaneciendo fiel a los valores fundamentales del FSC.

8.1 Principios del FSC

Los Principios y Criterios del FSC describen cómo deben manejarse los bosques para que satisfagan las necesidades económicas, ecológicas, culturales y espirituales de las generaciones actuales y futuras. Esos principios y criterio incluyen tanto aspectos gerenciales como requisitos ambientales y económicos. Las normas FSC son las más estrictas y los requisitos sociales y ambientales del FSC los más elevados.

24

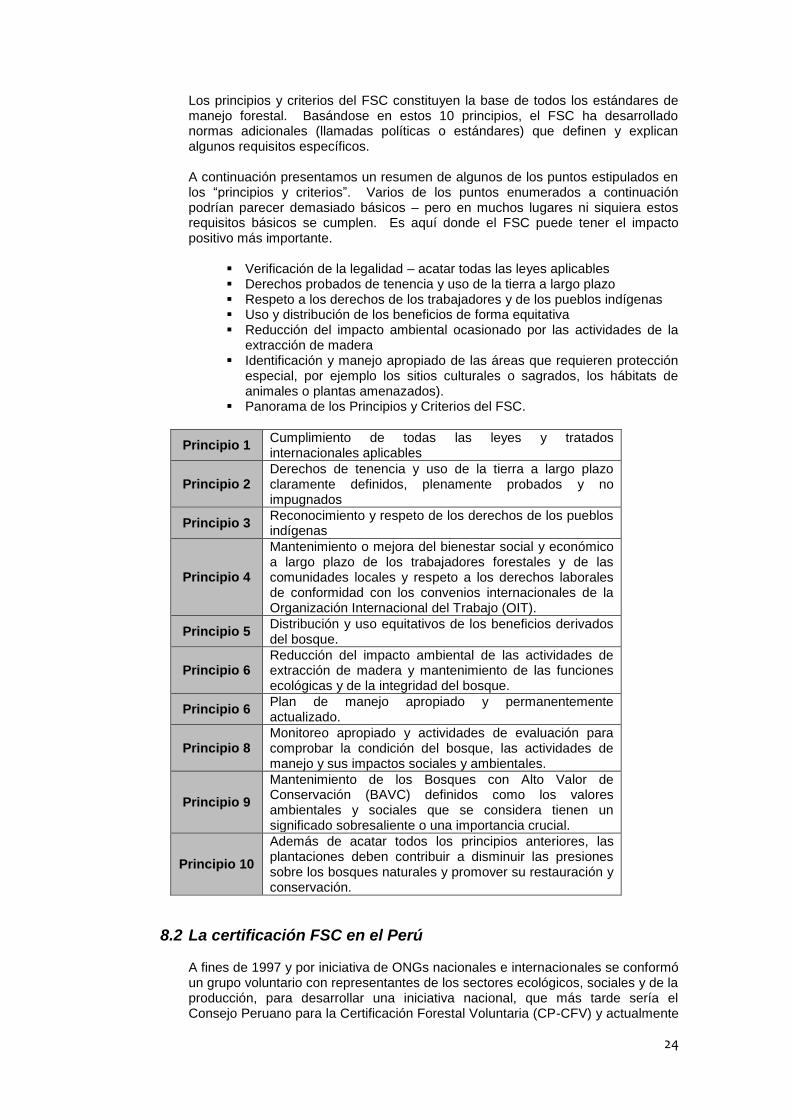

Los principios y criterios del FSC constituyen la base de todos los estándares de manejo forestal. Basándose en estos 10 principios, el FSC ha desarrollado normas adicionales (llamadas políticas o estándares) que definen y explican algunos requisitos específicos. A continuación presentamos un resumen de algunos de los puntos estipulados en los “principios y criterios”. Varios de los puntos enumerados a continuación podrían parecer demasiado básicos – pero en muchos lugares ni siquiera estos requisitos básicos se cumplen. Es aquí donde el FSC puede tener el impacto positivo más importante.

Verificación de la legalidad – acatar todas las leyes aplicables Derechos probados de tenencia y uso de la tierra a largo plazo Respeto a los derechos de los trabajadores y de los pueblos indígenas Uso y distribución de los beneficios de forma equitativa Reducción del impacto ambiental ocasionado por las actividades de la

extracción de madera Identificación y manejo apropiado de las áreas que requieren protección

especial, por ejemplo los sitios culturales o sagrados, los hábitats de animales o plantas amenazados).

Panorama de los Principios y Criterios del FSC.

Principio 1 Cumplimiento de todas las leyes y tratados internacionales aplicables

Principio 2 Derechos de tenencia y uso de la tierra a largo plazo claramente definidos, plenamente probados y no impugnados

Principio 3 Reconocimiento y respeto de los derechos de los pueblos indígenas

Principio 4

Mantenimiento o mejora del bienestar social y económico a largo plazo de los trabajadores forestales y de las comunidades locales y respeto a los derechos laborales de conformidad con los convenios internacionales de la Organización Internacional del Trabajo (OIT).

Principio 5 Distribución y uso equitativos de los beneficios derivados del bosque.

Principio 6 Reducción del impacto ambiental de las actividades de extracción de madera y mantenimiento de las funciones ecológicas y de la integridad del bosque.

Principio 6 Plan de manejo apropiado y permanentemente actualizado.

Principio 8 Monitoreo apropiado y actividades de evaluación para comprobar la condición del bosque, las actividades de manejo y sus impactos sociales y ambientales.

Principio 9

Mantenimiento de los Bosques con Alto Valor de Conservación (BAVC) definidos como los valores ambientales y sociales que se considera tienen un significado sobresaliente o una importancia crucial.

Principio 10

Además de acatar todos los principios anteriores, las plantaciones deben contribuir a disminuir las presiones sobre los bosques naturales y promover su restauración y conservación.

8.2 La certificación FSC en el Perú

A fines de 1997 y por iniciativa de ONGs nacionales e internacionales se conformó un grupo voluntario con representantes de los sectores ecológicos, sociales y de la producción, para desarrollar una iniciativa nacional, que más tarde sería el Consejo Peruano para la Certificación Forestal Voluntaria (CP-CFV) y actualmente

25

La Oficina Nacional del FSC (FSC Perú). Este Consejo, fundado en el 2000 y reconocido en el 2001 por el Forest Stewardship Council (FSC), tuvo entre sus mayores logros el establecimiento de los estándares peruanos para la certificación forestal de bosques de la Amazonía Peruana con fines de producción maderable, los cuales fueron acreditados por el FSC en Mayo del 2002. Si bien han transcurrido más de cinco años, periodo de vigencia de los estándares nacionales de FSC, en el caso de Perú tiene cuatro años a partir de su primera aplicación (2005) y actualmente vienen siendo revisados. Paralelamente a esta gestión, la Ley Forestal y de Fauna Silvestre promulgada en el año 2000 y su correspondiente reglamento establecen medidas de promoción para la certificación forestal voluntaria (CFV), otorgándoles una reducción de hasta 25% en el pago de la retribución económica por el aprovechamiento de los recursos forestales a los titulares de concesiones, permisos (bosques comunales) y autorizaciones durante los primeros cinco años de obtenido el certificado y de hasta 30% a partir del sexto año; y el caso de la CFV de manejo forestal de las concesiones ésta tiene el mérito de supervisión quinquenal . A mediados del 2002, con el apoyo de USAID, se establece el Proyecto de Certificación y Desarrollo Forestal (CEDEFOR), con el fin de promover la modernización del sector forestal peruano, consolidar el proceso de concesiones forestales con planes de manejo forestal sostenible y apoyar la certificación forestal voluntaria. El proyecto implementado por WWF-Perú, con un presupuesto aproximado de USD 12 millones, tuvo como meta inicial certificar 1.0 millón de hectáreas en 5 años; pero primero debió asesorar los concursos públicos de concesiones forestales y apoyar en la elaboración de los PGMF, censos y POA y organización y la consolidación de las empresas concesionarias. Finalmente, el proyecto luego de 3.5 años de gestión y 9.8 millones de gastos culminó con los siguientes resultados: certificación forestal de 530,000 hectáreas de bosques; certificación de cadena de custodia de seis industrias forestales de transformación primaria y secundaria; 140 empresas con contratos de concesión forestal por 40 años en 2.2 millones de hectáreas; 114 PGMF y 65 POA elaborados por CEDEFOR y aprobados por INRENA; establecimiento del Club de Manejo y Comercio Forestal Responsable con 14 miembros (WWF-USAID 2006).

A partir de mayo del 2006, USAID/Perú, le encarga a Chemonics, a través del Proyecto PRA, incorporar la certificación forestal como parte de su objetivo principal de articulación de productores con el mercado nacional e internacional que venía impulsando desde el año 2000 y que a través del Programa de Desarrollo Alternativo había apoyado la certificación forestal y de cadena de custodia de la Maderas Peruanas S.A.C. La gestión del Proyecto PRA con un presupuesto aproximado de USD 2.0 millones culminó en Setiembre del 2008 con los siguientes resultados: certificación forestal individual de dos concesiones forestales maderables y once bosques comunales bajo el sistema de Regencia en un superficie total de 289,000 hectáreas; y certificación de cadena de custodia de tres industrias forestales de transformación primaria y secundaria. La primera experiencia de certificación voluntaria en el país fue en el año 2001 con la cadena de custodia de EXPORTIMO, empresa dedicada a la producción de muebles finos al mercado de los Estados Unidos. Luego de cuatro años, recién se logró primera certificación forestal, bajo la Regencia de AIDER, de cinco bosques comunales de Ucayali y Huánuco. El Consorcio Forestal Amazónico, integrado por SAFI Perú S.A., Shihuahuaco SAC, Partes y Piezas SAC y Aserradero Anaconda SAC, obtuvo en el 2007, la primera certificación forestal grupal de cuatro concesiones conformando una sola UMF y un PGMF cubriendo 180,471 ha. de bosques manejados. Ese mismo año, Aserradero Espinoza S.A, como empresa regente y operadora de cuatro concesiones, obtuvo la certificación forestal de 81,128 ha de bosques con dos

26

PGMF combinada con la certificación de cadena de custodia “multisitios”: dos plantas industriales, un depósito y un centro de comercialización.

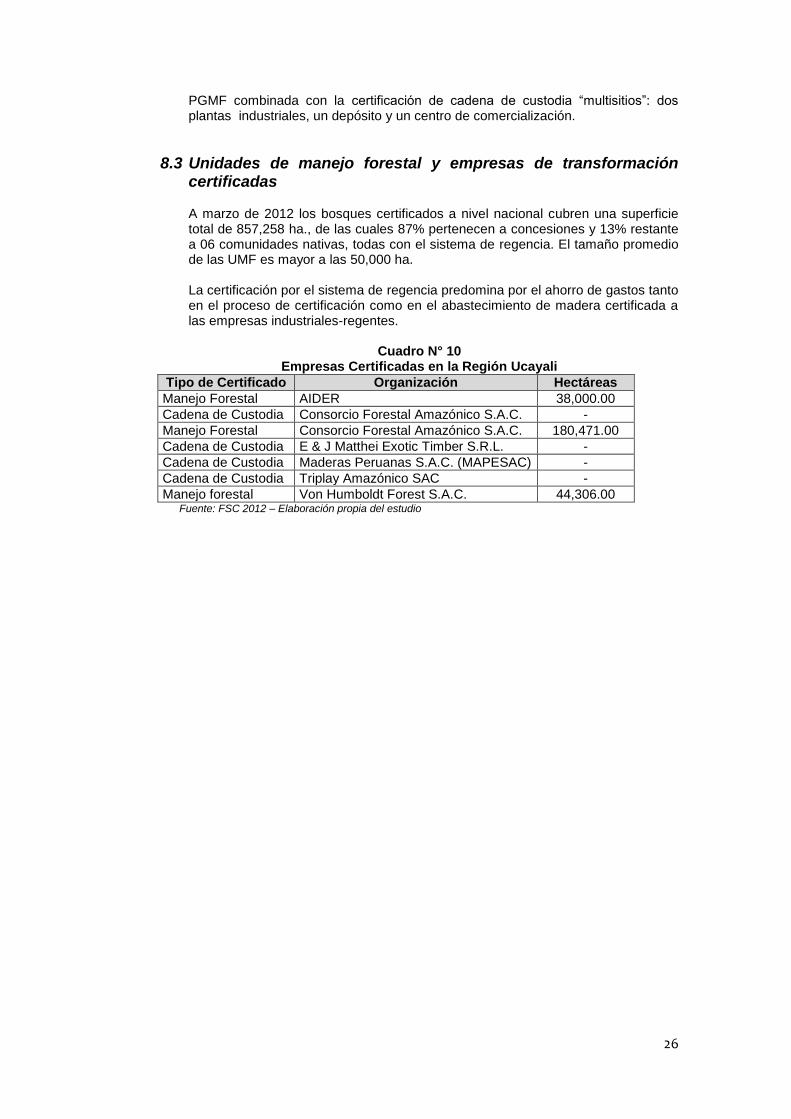

8.3 Unidades de manejo forestal y empresas de transformación certificadas

A marzo de 2012 los bosques certificados a nivel nacional cubren una superficie total de 857,258 ha., de las cuales 87% pertenecen a concesiones y 13% restante a 06 comunidades nativas, todas con el sistema de regencia. El tamaño promedio de las UMF es mayor a las 50,000 ha. La certificación por el sistema de regencia predomina por el ahorro de gastos tanto en el proceso de certificación como en el abastecimiento de madera certificada a las empresas industriales-regentes.

Cuadro N° 10

Empresas Certificadas en la Región Ucayali

Tipo de Certificado Organización Hectáreas

Manejo Forestal AIDER 38,000.00

Cadena de Custodia Consorcio Forestal Amazónico S.A.C. -

Manejo Forestal Consorcio Forestal Amazónico S.A.C. 180,471.00

Cadena de Custodia E & J Matthei Exotic Timber S.R.L. -

Cadena de Custodia Maderas Peruanas S.A.C. (MAPESAC) -

Cadena de Custodia Triplay Amazónico SAC -

Manejo forestal Von Humboldt Forest S.A.C. 44,306.00 Fuente: FSC 2012 – Elaboración propia del estudio

27

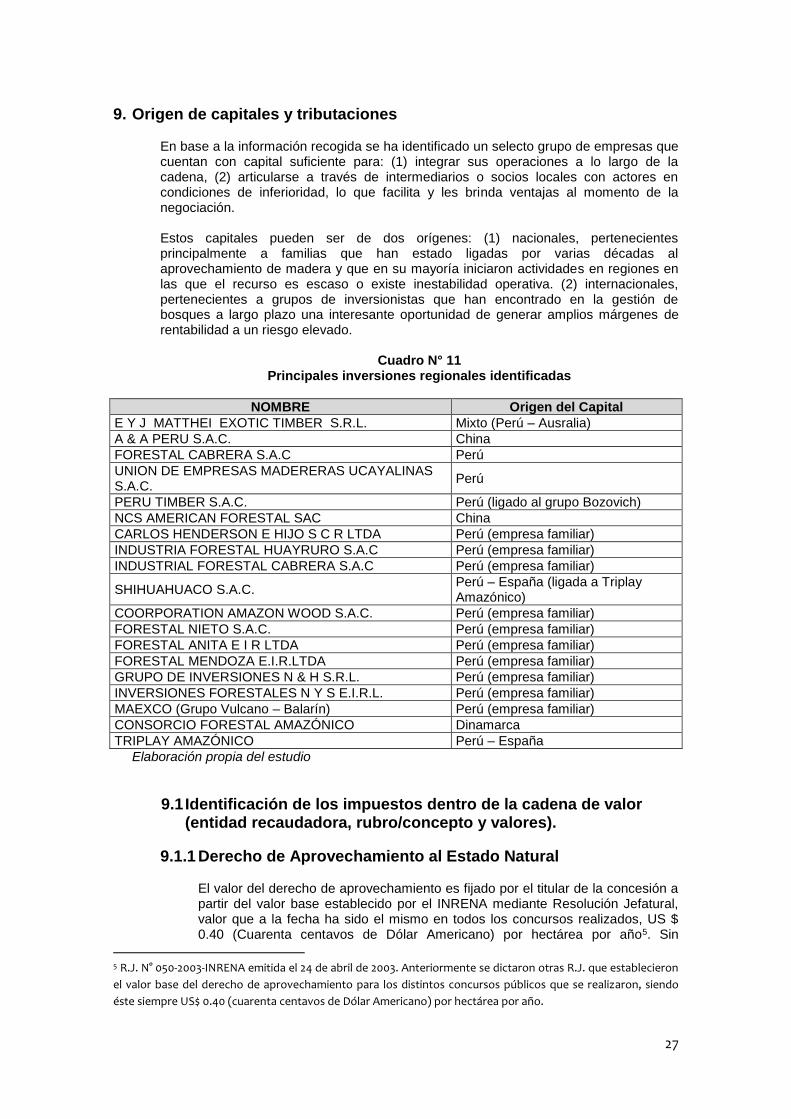

9. Origen de capitales y tributaciones

En base a la información recogida se ha identificado un selecto grupo de empresas que cuentan con capital suficiente para: (1) integrar sus operaciones a lo largo de la cadena, (2) articularse a través de intermediarios o socios locales con actores en condiciones de inferioridad, lo que facilita y les brinda ventajas al momento de la negociación. Estos capitales pueden ser de dos orígenes: (1) nacionales, pertenecientes principalmente a familias que han estado ligadas por varias décadas al aprovechamiento de madera y que en su mayoría iniciaron actividades en regiones en las que el recurso es escaso o existe inestabilidad operativa. (2) internacionales, pertenecientes a grupos de inversionistas que han encontrado en la gestión de bosques a largo plazo una interesante oportunidad de generar amplios márgenes de rentabilidad a un riesgo elevado.

Cuadro N° 11 Principales inversiones regionales identificadas

NOMBRE Origen del Capital

E Y J MATTHEI EXOTIC TIMBER S.R.L. Mixto (Perú – Ausralia)

A & A PERU S.A.C. China

FORESTAL CABRERA S.A.C Perú

UNION DE EMPRESAS MADERERAS UCAYALINAS S.A.C.

Perú

PERU TIMBER S.A.C. Perú (ligado al grupo Bozovich)

NCS AMERICAN FORESTAL SAC China

CARLOS HENDERSON E HIJO S C R LTDA Perú (empresa familiar)

INDUSTRIA FORESTAL HUAYRURO S.A.C Perú (empresa familiar)

INDUSTRIAL FORESTAL CABRERA S.A.C Perú (empresa familiar)

SHIHUAHUACO S.A.C. Perú – España (ligada a Triplay Amazónico)

COORPORATION AMAZON WOOD S.A.C. Perú (empresa familiar)

FORESTAL NIETO S.A.C. Perú (empresa familiar)

FORESTAL ANITA E I R LTDA Perú (empresa familiar)

FORESTAL MENDOZA E.I.R.LTDA Perú (empresa familiar)

GRUPO DE INVERSIONES N & H S.R.L. Perú (empresa familiar)

INVERSIONES FORESTALES N Y S E.I.R.L. Perú (empresa familiar)

MAEXCO (Grupo Vulcano – Balarín) Perú (empresa familiar)

CONSORCIO FORESTAL AMAZÓNICO Dinamarca

TRIPLAY AMAZÓNICO Perú – España

Elaboración propia del estudio

9.1 Identificación de los impuestos dentro de la cadena de valor (entidad recaudadora, rubro/concepto y valores).

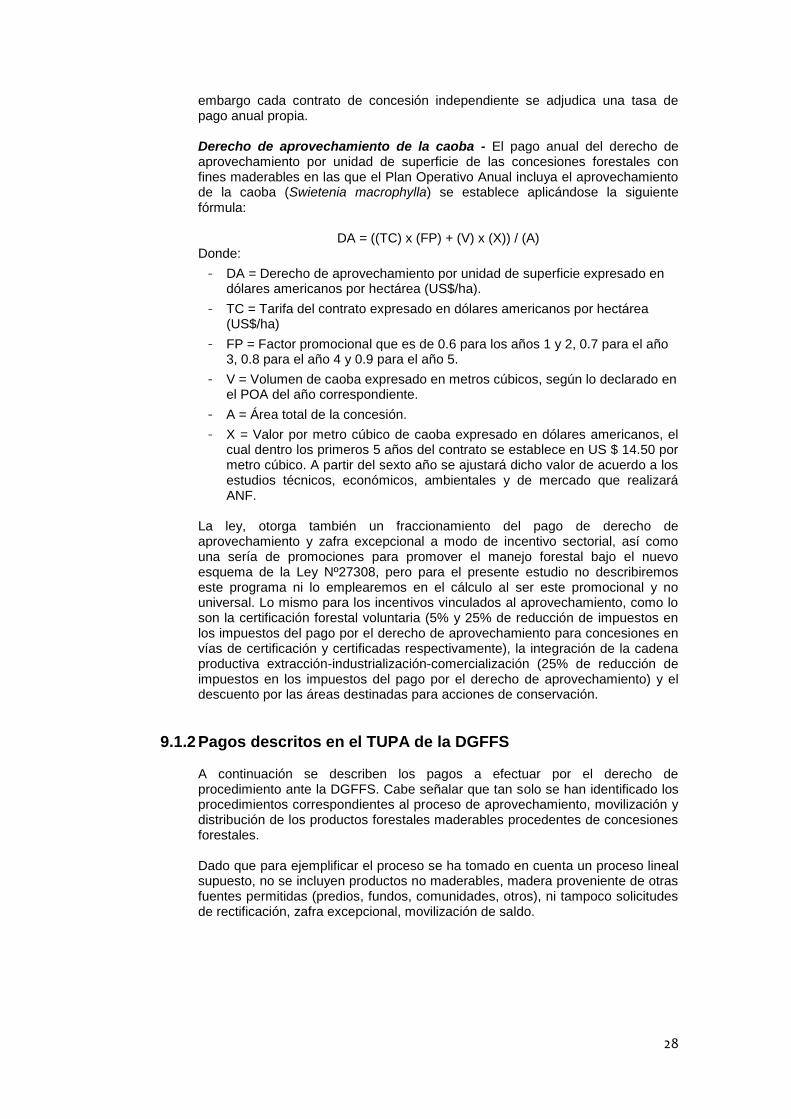

9.1.1 Derecho de Aprovechamiento al Estado Natural

El valor del derecho de aprovechamiento es fijado por el titular de la concesión a partir del valor base establecido por el INRENA mediante Resolución Jefatural, valor que a la fecha ha sido el mismo en todos los concursos realizados, US $ 0.40 (Cuarenta centavos de Dólar Americano) por hectárea por año5. Sin

5 R.J. N° 050-2003-INRENA emitida el 24 de abril de 2003. Anteriormente se dictaron otras R.J. que establecieron

el valor base del derecho de aprovechamiento para los distintos concursos públicos que se realizaron, siendo

éste siempre US$ 0.40 (cuarenta centavos de Dólar Americano) por hectárea por año.

28

embargo cada contrato de concesión independiente se adjudica una tasa de pago anual propia. Derecho de aprovechamiento de la caoba - El pago anual del derecho de aprovechamiento por unidad de superficie de las concesiones forestales con fines maderables en las que el Plan Operativo Anual incluya el aprovechamiento de la caoba (Swietenia macrophylla) se establece aplicándose la siguiente fórmula:

DA = ((TC) x (FP) + (V) x (X)) / (A) Donde:

- DA = Derecho de aprovechamiento por unidad de superficie expresado en dólares americanos por hectárea (US$/ha).

- TC = Tarifa del contrato expresado en dólares americanos por hectárea (US$/ha)

- FP = Factor promocional que es de 0.6 para los años 1 y 2, 0.7 para el año 3, 0.8 para el año 4 y 0.9 para el año 5.

- V = Volumen de caoba expresado en metros cúbicos, según lo declarado en el POA del año correspondiente.

- A = Área total de la concesión.

- X = Valor por metro cúbico de caoba expresado en dólares americanos, el cual dentro los primeros 5 años del contrato se establece en US $ 14.50 por metro cúbico. A partir del sexto año se ajustará dicho valor de acuerdo a los estudios técnicos, económicos, ambientales y de mercado que realizará ANF.

La ley, otorga también un fraccionamiento del pago de derecho de aprovechamiento y zafra excepcional a modo de incentivo sectorial, así como una sería de promociones para promover el manejo forestal bajo el nuevo esquema de la Ley Nº27308, pero para el presente estudio no describiremos este programa ni lo emplearemos en el cálculo al ser este promocional y no universal. Lo mismo para los incentivos vinculados al aprovechamiento, como lo son la certificación forestal voluntaria (5% y 25% de reducción de impuestos en los impuestos del pago por el derecho de aprovechamiento para concesiones en vías de certificación y certificadas respectivamente), la integración de la cadena productiva extracción-industrialización-comercialización (25% de reducción de impuestos en los impuestos del pago por el derecho de aprovechamiento) y el descuento por las áreas destinadas para acciones de conservación.

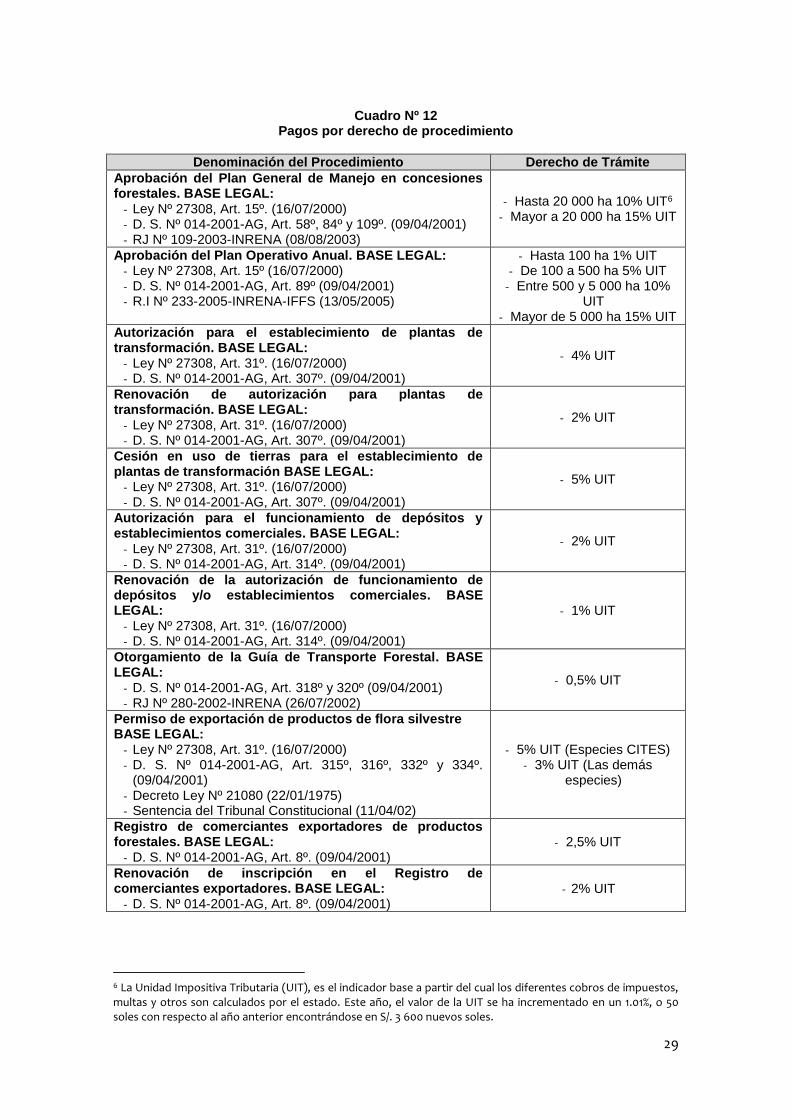

9.1.2 Pagos descritos en el TUPA de la DGFFS

A continuación se describen los pagos a efectuar por el derecho de procedimiento ante la DGFFS. Cabe señalar que tan solo se han identificado los procedimientos correspondientes al proceso de aprovechamiento, movilización y distribución de los productos forestales maderables procedentes de concesiones forestales. Dado que para ejemplificar el proceso se ha tomado en cuenta un proceso lineal supuesto, no se incluyen productos no maderables, madera proveniente de otras fuentes permitidas (predios, fundos, comunidades, otros), ni tampoco solicitudes de rectificación, zafra excepcional, movilización de saldo.

29

Cuadro Nº 12

Pagos por derecho de procedimiento

Denominación del Procedimiento Derecho de Trámite

Aprobación del Plan General de Manejo en concesiones forestales. BASE LEGAL: - Ley Nº 27308, Art. 15º. (16/07/2000) - D. S. Nº 014-2001-AG, Art. 58º, 84º y 109º. (09/04/2001) - RJ Nº 109-2003-INRENA (08/08/2003)

- Hasta 20 000 ha 10% UIT6 - Mayor a 20 000 ha 15% UIT

Aprobación del Plan Operativo Anual. BASE LEGAL: - Ley Nº 27308, Art. 15º (16/07/2000) - D. S. Nº 014-2001-AG, Art. 89º (09/04/2001) - R.I Nº 233-2005-INRENA-IFFS (13/05/2005)

- Hasta 100 ha 1% UIT - De 100 a 500 ha 5% UIT - Entre 500 y 5 000 ha 10%

UIT - Mayor de 5 000 ha 15% UIT

Autorización para el establecimiento de plantas de transformación. BASE LEGAL: - Ley Nº 27308, Art. 31º. (16/07/2000) - D. S. Nº 014-2001-AG, Art. 307º. (09/04/2001)

- 4% UIT

Renovación de autorización para plantas de transformación. BASE LEGAL: - Ley Nº 27308, Art. 31º. (16/07/2000) - D. S. Nº 014-2001-AG, Art. 307º. (09/04/2001)

- 2% UIT

Cesión en uso de tierras para el establecimiento de plantas de transformación BASE LEGAL: - Ley Nº 27308, Art. 31º. (16/07/2000) - D. S. Nº 014-2001-AG, Art. 307º. (09/04/2001)

- 5% UIT

Autorización para el funcionamiento de depósitos y establecimientos comerciales. BASE LEGAL: - Ley Nº 27308, Art. 31º. (16/07/2000) - D. S. Nº 014-2001-AG, Art. 314º. (09/04/2001)

- 2% UIT

Renovación de la autorización de funcionamiento de depósitos y/o establecimientos comerciales. BASE LEGAL: - Ley Nº 27308, Art. 31º. (16/07/2000) - D. S. Nº 014-2001-AG, Art. 314º. (09/04/2001)

- 1% UIT

Otorgamiento de la Guía de Transporte Forestal. BASE LEGAL: - D. S. Nº 014-2001-AG, Art. 318º y 320º (09/04/2001) - RJ Nº 280-2002-INRENA (26/07/2002)

- 0,5% UIT

Permiso de exportación de productos de flora silvestre BASE LEGAL: - Ley Nº 27308, Art. 31º. (16/07/2000) - D. S. Nº 014-2001-AG, Art. 315º, 316º, 332º y 334º.

(09/04/2001) - Decreto Ley Nº 21080 (22/01/1975) - Sentencia del Tribunal Constitucional (11/04/02)

- 5% UIT (Especies CITES) - 3% UIT (Las demás

especies)

Registro de comerciantes exportadores de productos forestales. BASE LEGAL: - D. S. Nº 014-2001-AG, Art. 8º. (09/04/2001)

- 2,5% UIT

Renovación de inscripción en el Registro de comerciantes exportadores. BASE LEGAL: - D. S. Nº 014-2001-AG, Art. 8º. (09/04/2001)

- 2% UIT

6 La Unidad Impositiva Tributaria (UIT), es el indicador base a partir del cual los diferentes cobros de impuestos, multas y otros son calculados por el estado. Este año, el valor de la UIT se ha incrementado en un 1.01%, o 50 soles con respecto al año anterior encontrándose en S/. 3 600 nuevos soles.

30

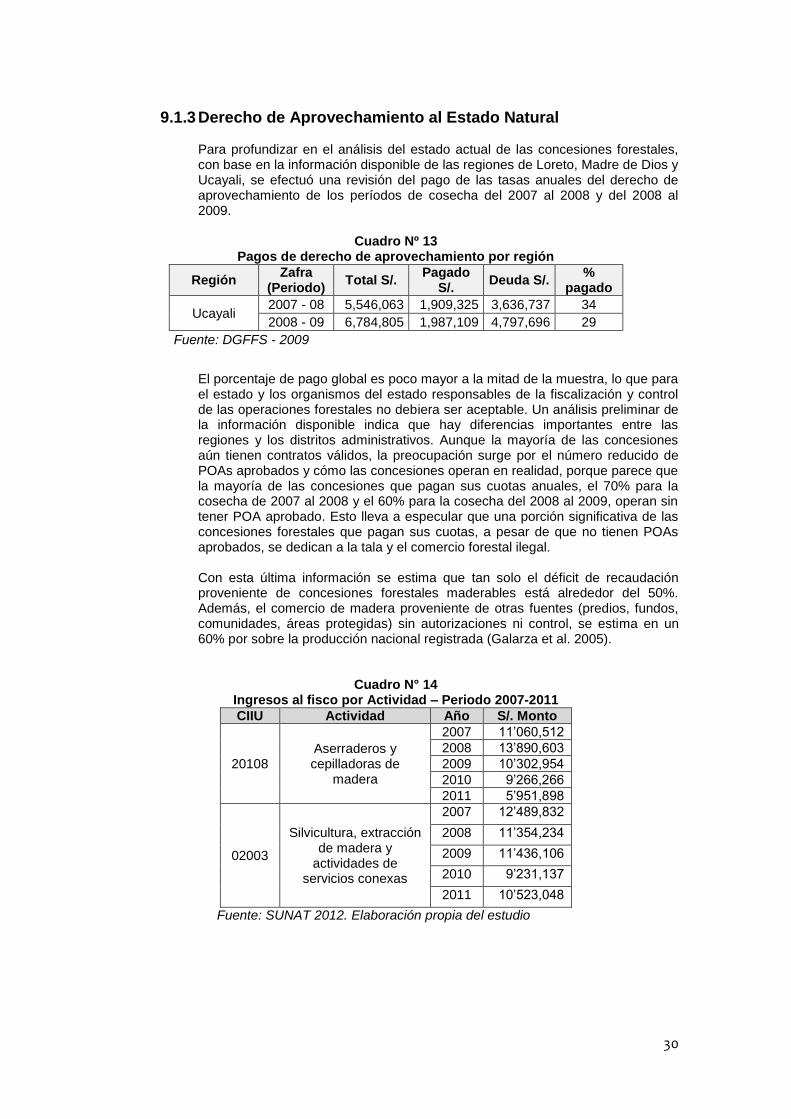

9.1.3 Derecho de Aprovechamiento al Estado Natural

Para profundizar en el análisis del estado actual de las concesiones forestales, con base en la información disponible de las regiones de Loreto, Madre de Dios y Ucayali, se efectuó una revisión del pago de las tasas anuales del derecho de aprovechamiento de los períodos de cosecha del 2007 al 2008 y del 2008 al 2009.

El porcentaje de pago global es poco mayor a la mitad de la muestra, lo que para el estado y los organismos del estado responsables de la fiscalización y control de las operaciones forestales no debiera ser aceptable. Un análisis preliminar de la información disponible indica que hay diferencias importantes entre las regiones y los distritos administrativos. Aunque la mayoría de las concesiones aún tienen contratos válidos, la preocupación surge por el número reducido de POAs aprobados y cómo las concesiones operan en realidad, porque parece que la mayoría de las concesiones que pagan sus cuotas anuales, el 70% para la cosecha de 2007 al 2008 y el 60% para la cosecha del 2008 al 2009, operan sin tener POA aprobado. Esto lleva a especular que una porción significativa de las concesiones forestales que pagan sus cuotas, a pesar de que no tienen POAs aprobados, se dedican a la tala y el comercio forestal ilegal. Con esta última información se estima que tan solo el déficit de recaudación proveniente de concesiones forestales maderables está alrededor del 50%. Además, el comercio de madera proveniente de otras fuentes (predios, fundos, comunidades, áreas protegidas) sin autorizaciones ni control, se estima en un 60% por sobre la producción nacional registrada (Galarza et al. 2005).

Cuadro N° 14 Ingresos al fisco por Actividad – Periodo 2007-2011

CIIU Actividad Año S/. Monto

20108 Aserraderos y cepilladoras de

madera

2007 11’060,512

2008 13’890,603

2009 10’302,954

2010 9’266,266

2011 5’951,898

02003

Silvicultura, extracción de madera y

actividades de servicios conexas

2007 12’489,832

2008 11’354,234

2009 11’436,106

2010 9’231,137

2011 10’523,048

Fuente: SUNAT 2012. Elaboración propia del estudio

Cuadro Nº 13 Pagos de derecho de aprovechamiento por región

Región Zafra

(Periodo) Total S/.

Pagado S/.

Deuda S/. %

pagado

Ucayali 2007 - 08 5,546,063 1,909,325 3,636,737 34

2008 - 09 6,784,805 1,987,109 4,797,696 29

Fuente: DGFFS - 2009

31

10. Condiciones laborales y sociales La alta proporción de informalidad en el sector forestal no permite disponer de estadísticas sobre empleo forestal, de tal forma que el número de trabajadores en este sector debe ser estimado indirectamente a partir del tamaño de la producción. Haciendo un análisis del potencial de los recursos forestales del Perú, se estima que el número de empleos en este sector podría triplicarse, pudiendo llegar a 684,248, si se impulsara adecuadamente el desarrollo del sector, sin embargo, para el 2009 se proyectaba en aproximadamente 212,098 empleos generados. Pavan Sukhdev en el marco de TEEB/PNUD, señala que si se adopta una economía verde comprometida con la conservación forestal y la reforestación, los empleos formales del sector forestal se incrementarían al menos en un 20%. Por su parte Ccaipane (2008) menciona que “las condiciones laborales constituyen un tema crítico que afecta por igual a los trabajadores de los diferentes sectores de la economía, pero que se encuentra más latente en el sector forestal”, y “Aunque el aprovechamiento y la industria de la madera están generando empleo tanto para los fabricantes modernos como para los tradicionales, hace falta mejorar las condiciones laborales, alentar el trabajo local bajo la forma de trabajo decente, erradicar los accidentes laborales, el exceso de horas laborales y el trabajo forzoso.”

Adicionalmente manifiesta que “los trabajadores están expuestos a diferentes formas de explotación por los bajos salarios, los elementos contaminantes y la inequidad de género. Las excesivas jornadas de trabajo podrían ser uno de los motivos para reproducir y eternizar las situaciones de subempleo y estancamiento de las remuneraciones”, propone de ese modo que “un país debe asumir el trabajo decente no como una utopía sino como algo cotidiano para los empresarios, los empleadores y las autoridades. Una demanda social y sostenible dará en el futuro mayores rentabilidades y reducirá el gasto social”.

Otro factor que influye para que no se cumplan las normas laborales en la mayoría de las empresas de extracción forestal, es que no existen inspecciones de la autoridad del trabajo, por su ubicación en lugares lejanos y las oficinas del Ministerio del Trabajo no disponen de recursos para llegar hasta estos centros de trabajo.

A partir de un estudio sobre las empresas pequeñas y mediana en la cadena productiva de la madera, liderado por el Centro de Estudios y Promoción del Desarrollo (DESCO)7 en el 2010, se dispone de la siguiente información:

El 52.4% de los trabajadores es asalariado. El 42% trabaja a destajo. El 5.6% de los trabajadores manifiesta ser familiar remunerado.

El índice de rotación de trabajadores es bastante elevado. Cerca del 60% de

trabajadores tiene entre 1 y 3 años laborando en la misma empresa, mientras que un 25% tienen menos de un año.

El 68% de los trabajadores declara no tener ninguna afiliación al sistema de

pensiones, y el 30% señala contar con la afiliación al sistema privado AFP. El 96% señala no contar con ningún tipo de seguro médico, y el 84% de los empresarios declara no tener disposición para pagarlo.

7 El estudio hace una observación respecto a la información relacionada a las condiciones laborales, indicando que es generalmente relativa y de carácter cualitativo, a partir de informes e investigaciones de estudios en base a encuestas, experiencias y opiniones. No existen estadísticas oficiales sobre las condiciones laborales en el sector forestal.

32

El 90% no se ha capacitado en ningún tema específico durante los dos últimos años.

El 84% de las empresas no considera zonas destinadas para el descanso ni

para la alimentación del personal.

El 65% de las empresas no ordena las herramientas de manera adecuada.

El 63% de las empresas no tiene un adecuado manejo de mermas.

El 57% de las empresas no tiene espacios libres para la circulación del personal

El 40% de las empresas no cuenta con ningún implemento de seguridad para

el personal.

Las mujeres obtienen un 20% menos de remuneración que los hombres. En caso de ser trabajador familiar remunerado, las mujeres reciben un 30% menos.

10.1 Condiciones generales