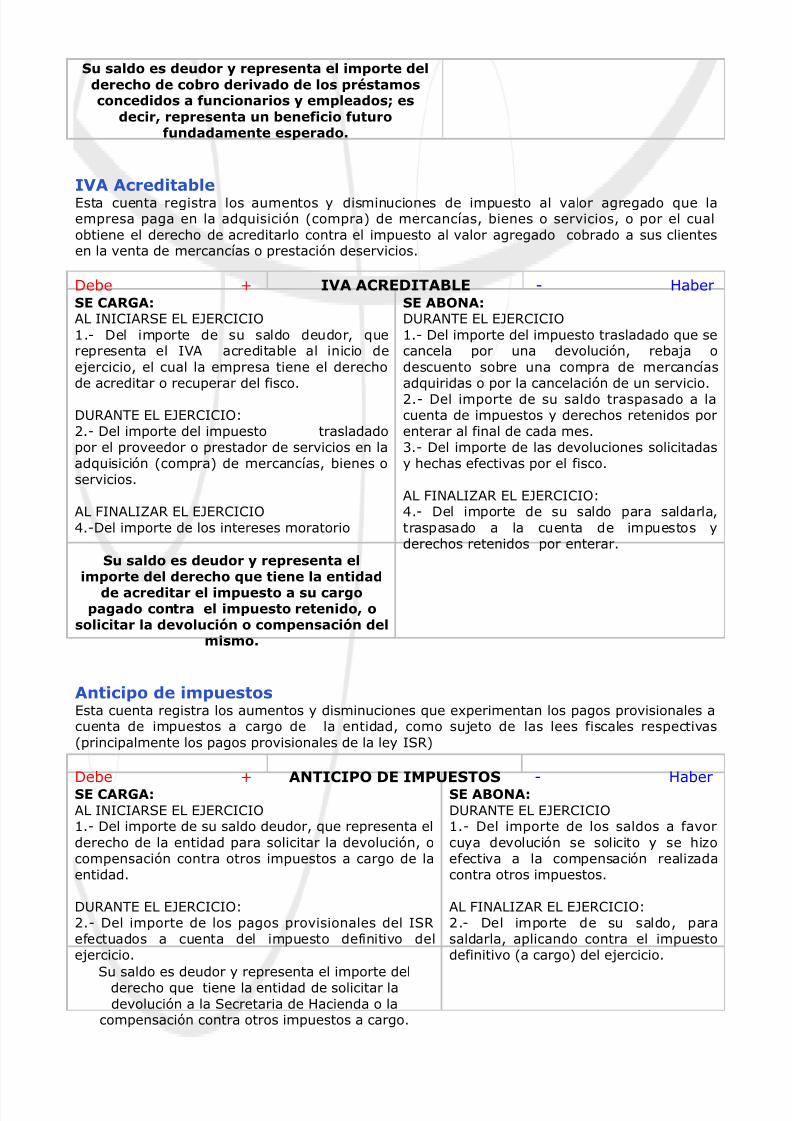

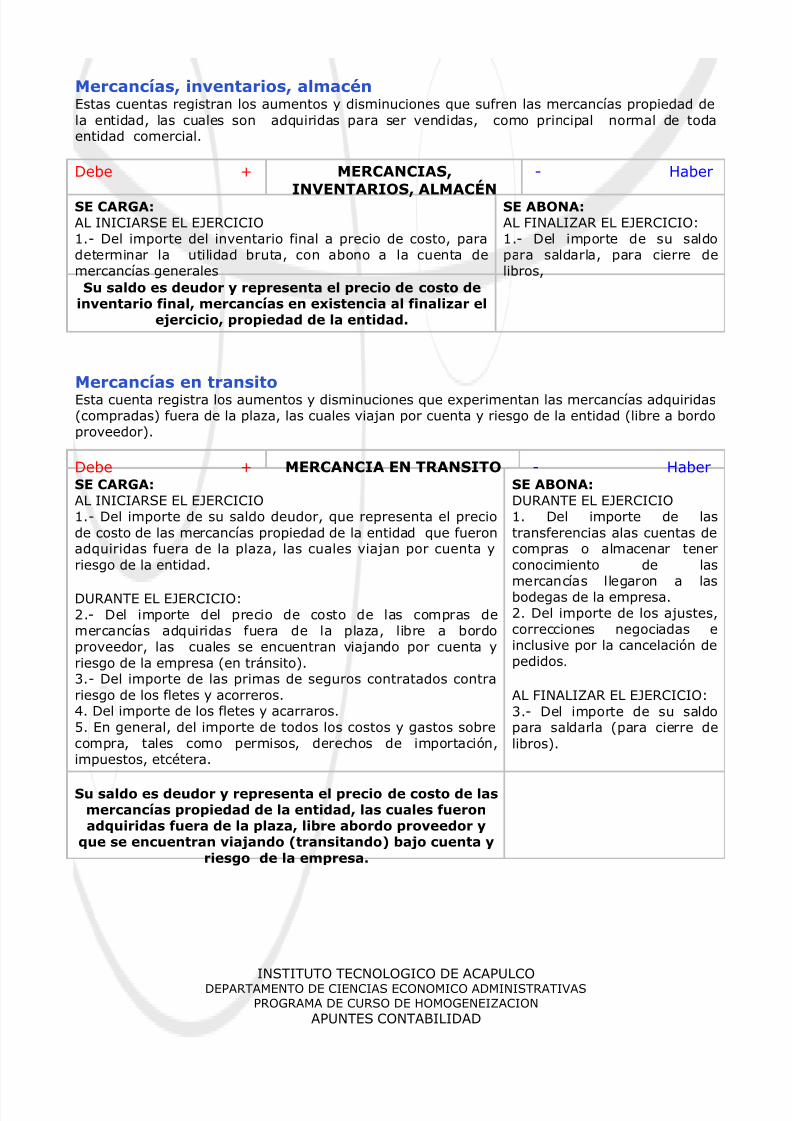

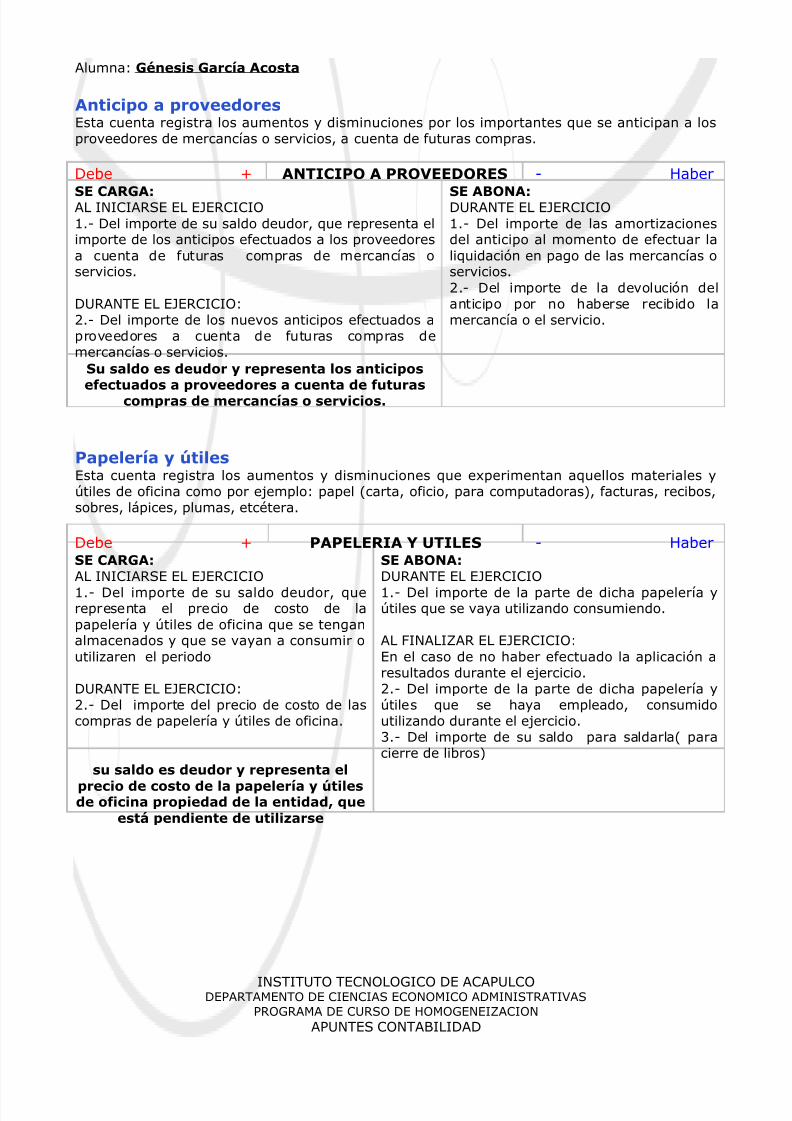

Desarrollo Unidad i y II de ad Orientada a Los Negocios Curso Homogenizacion

69

INSTITUTO TECNOLOGICO DE ACAPULCO DEPARTAMENTO DE CIENCIAS ECONOMICO ADMINISTRATIVAS PROGRAMA DE CURSO DE HOMOGENEIZACION CONTABILIDAD Alumna: Génesis García Acosta • UNIDAD I: FUNDAMENTOS DE CONTABILIDAD o 1.1 Anteceden tes Históricos. La contabilidad se origino hace muchos años, desde que las necesidades humanas han aumentado, la contabilidad se ha modificado, claro está que para un ser humano de la edad de las cavernas o de la antigua Grecia, Egipto o Roma, las necesidades de información no eran las mismas como las de ahora y, sin embargo, aun cuando dichas necesidades variaran, lo claro es que en todo momento la contabilidad ha dado o procurado satisfacerla s. Se puede decir que desde el año 6000 a.C. se contaba ya con los elementos necesarios pa ra conceptuar la existencia de una actitud contable como es la escritura y los números. Si partimos de que el objeto de la contabilidad es conservar un testimonio de naturaleza perenne de los hechos económicos ocurridos en el pasado, tres serán los tipos de elementos que tengamos que buscar: 1.- Que encontremos al hombre constituyendo una unidad social y por lo tanto vinculada a otros hombres por necesidades comunes. 2.- Que concurran actividades económicas en tal número e importancia que haya sido preciso auxiliarse de un testimonio de naturaleza perenne en la con ser vac ión de su informaci ón, que sir vie ra de ayu da a la débil memoria humana. 3.- Que exista un medio generalmente aceptado mediante el cual se pueda conservar la información sobre la narración de los hechos ocurridos en el pasado (escritura) y que sea a la vez susceptible de registrar cifras (números ) y por lo tanto medida y unidad de valor. Serán pues estas tres condiciones las que tengamos que buscar en el acon te cer históric o, o dicho en otra forma la reunión de hombres crea necesidades cada vez más complejas que satisfacer, de aquí nace la necesidad de auxiliarse de un medio de información de naturaleza perenne, que es lo que origina a la escritura y los números.

-

Upload

genesis-acosta -

Category

Documents

-

view

44.731 -

download

1

Transcript of Desarrollo Unidad i y II de ad Orientada a Los Negocios Curso Homogenizacion

5/13/2018 Desarrollo Unidad i y II de ad Orientada a Los Negocios Curso Homogenizacio...

http://slidepdf.com/reader/full/desarrollo-unidad-i-y-ii-de-ad-orientada-a-los-negocios-curso-h

INSTITUTO TECNOLOGICO DE ACAPULCODEPARTAMENTO DE CIENCIAS ECONOMICO ADMINISTRATIVAS

PROGRAMA DE CURSO DE HOMOGENEIZACION

CONTABILIDAD

Alumna: Génesis García Acosta

• UNIDAD I: FUNDAMENTOS DE CONTABILIDAD

o 1.1 Antecedentes Históricos.

La contabilidad se origino hace muchos años, desde que las necesidadeshumanas han aumentado, la contabilidad se ha modificado, claro está que paraun ser humano de la edad de las cavernas o de la antigua Grecia, Egipto oRoma, las necesidades de información no eran las mismas como las de ahora y,sin embargo, aun cuando dichas necesidades variaran, lo claro es que en todo

momento la contabilidad ha dado o procurado satisfacerlas.

Se puede decir que desde el año 6000 a.C. secontaba ya con los elementos necesarios paraconceptuar la existencia de una actitud contablecomo es la escritura y los números.

Si partimos de que el objeto de la contabilidad es conservar un testimoniode naturaleza perenne de los hechos económicos ocurridos en el pasado, tresserán los tipos de elementos que tengamos que buscar:

1.- Que encontremos al hombre constituyendo una unidad social y por lotanto vinculada a otros hombres por necesidades comunes.

2.- Que concurran actividades económicas en tal número e importanciaque haya sido preciso auxiliarse de un testimonio de naturaleza perenne en laconservación de su información, que sirviera de ayuda a la débil memoria

humana.

3.- Que exista un medio generalmente aceptado mediante el cual sepueda conservar la información sobre la narración de los hechos ocurridos en elpasado (escritura) y que sea a la vez susceptible de registrar cifras (números) ypor lo tanto medida y unidad de valor.

Serán pues estas tres condiciones las que tengamos que buscar en elacontecer histórico, o dicho en otra forma la reunión de hombres crea

necesidades cada vez más complejas que satisfacer, de aquí nace la necesidadde auxiliarse de un medio de información de naturaleza perenne, que eslo que origina a la escritura y los números.

5/13/2018 Desarrollo Unidad i y II de ad Orientada a Los Negocios Curso Homogenizacio...

http://slidepdf.com/reader/full/desarrollo-unidad-i-y-ii-de-ad-orientada-a-los-negocios-curso-h

INSTITUTO TECNOLOGICO DE ACAPULCODEPARTAMENTO DE CIENCIAS ECONOMICO ADMINISTRATIVAS

PROGRAMA DE CURSO DE HOMOGENEIZACION

CONTABILIDAD

Alumna: Génesis García Acosta

• MESOPOTAMIA

El país situado entre el Tigris y el Eufrates era asiento de una prosperacivilización. Los comerciantes de las grandes ciudades mesopotámicasconstituyeron desde fechas muy tempranas una casta influyente e ilustrada.

El famoso Código de Hammurabi promulgado enel año de 1700 a.C. contenía a la vez:

- Leyes Penales- Normas civiles y de Comercio- Regulación de Contratos como los de:

* Préstamo* Venta

- Arrendamiento- Y otras figuras del derecho civil.

5/13/2018 Desarrollo Unidad i y II de ad Orientada a Los Negocios Curso Homogenizacio...

http://slidepdf.com/reader/full/desarrollo-unidad-i-y-ii-de-ad-orientada-a-los-negocios-curso-h

INSTITUTO TECNOLOGICO DE ACAPULCODEPARTAMENTO DE CIENCIAS ECONOMICO ADMINISTRATIVAS

PROGRAMA DE CURSO DE HOMOGENEIZACION

CONTABILIDAD

Alumna: Génesis García Acosta

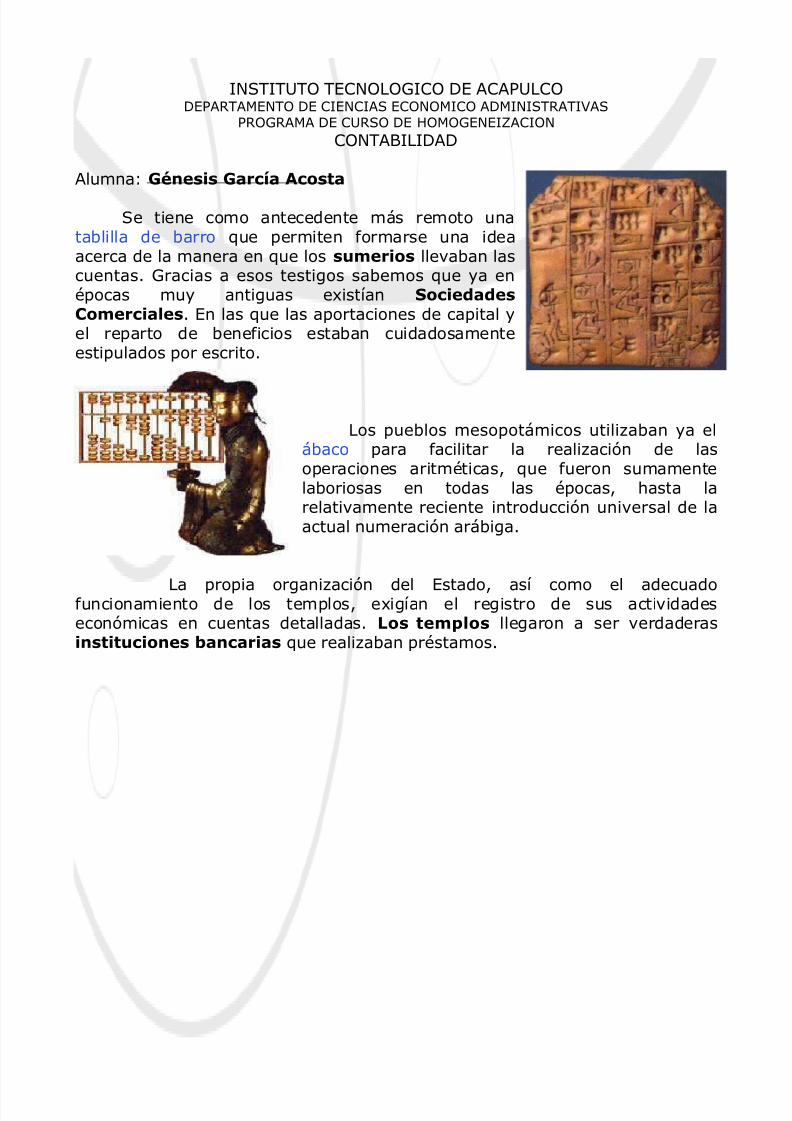

Se tiene como antecedente más remoto unatablilla de barro que permiten formarse una ideaacerca de la manera en que los sumerios llevaban lascuentas. Gracias a esos testigos sabemos que ya enépocas muy antiguas existían SociedadesComerciales. En las que las aportaciones de capital yel reparto de beneficios estaban cuidadosamenteestipulados por escrito.

Los pueblos mesopotámicos utilizaban ya elábaco para facilitar la realización de lasoperaciones aritméticas, que fueron sumamentelaboriosas en todas las épocas, hasta larelativamente reciente introducción universal de laactual numeración arábiga.

La propia organización del Estado, así como el adecuadofuncionamiento de los templos, exigían el registro de sus actividadeseconómicas en cuentas detalladas. Los templos llegaron a ser verdaderasinstituciones bancarias que realizaban préstamos.

5/13/2018 Desarrollo Unidad i y II de ad Orientada a Los Negocios Curso Homogenizacio...

http://slidepdf.com/reader/full/desarrollo-unidad-i-y-ii-de-ad-orientada-a-los-negocios-curso-h

INSTITUTO TECNOLOGICO DE ACAPULCODEPARTAMENTO DE CIENCIAS ECONOMICO ADMINISTRATIVAS

PROGRAMA DE CURSO DE HOMOGENEIZACION

CONTABILIDAD

Alumna: Génesis García Acosta

• EGIPTO

El material utilizadohabitualmente por los egipciospara realizar la escritura era elpapiro. En la cultura Egipciaes común ver en los jeroglíficos a los Escribas, los

cuales representan a loscontadores de aquella época.

• GRECIA

Los Templos Helénicosfueron los primeros lugares dela Grecia Clásica en los queresulto preciso desarrollar unatécnica contable.

La contabilidad tambiénfue una herramienta necesariaque apareció en muchos de los

templos de adoración griegos.Esta aparición corresponde avarios siglos después que enlas civilizaciones comoMesopotamia o Egipto, y suparticipación se basaba en laanotación escrupulosa de losbienes o donaciones realizadas

por los fieles, los préstamos realizados entre particulares o por parte del estadogriego.

El lugar en el que los arqueólogos han encontrado más abundante yminuciosa documentación contable lo constituye el santuario de Delfos. Elprimer gran imperio económico que se conoce fue el de Alejandro Magno.

5/13/2018 Desarrollo Unidad i y II de ad Orientada a Los Negocios Curso Homogenizacio...

http://slidepdf.com/reader/full/desarrollo-unidad-i-y-ii-de-ad-orientada-a-los-negocios-curso-h

INSTITUTO TECNOLOGICO DE ACAPULCODEPARTAMENTO DE CIENCIAS ECONOMICO ADMINISTRATIVAS

PROGRAMA DE CURSO DE HOMOGENEIZACION

CONTABILIDAD

Alumna: Génesis García Acosta

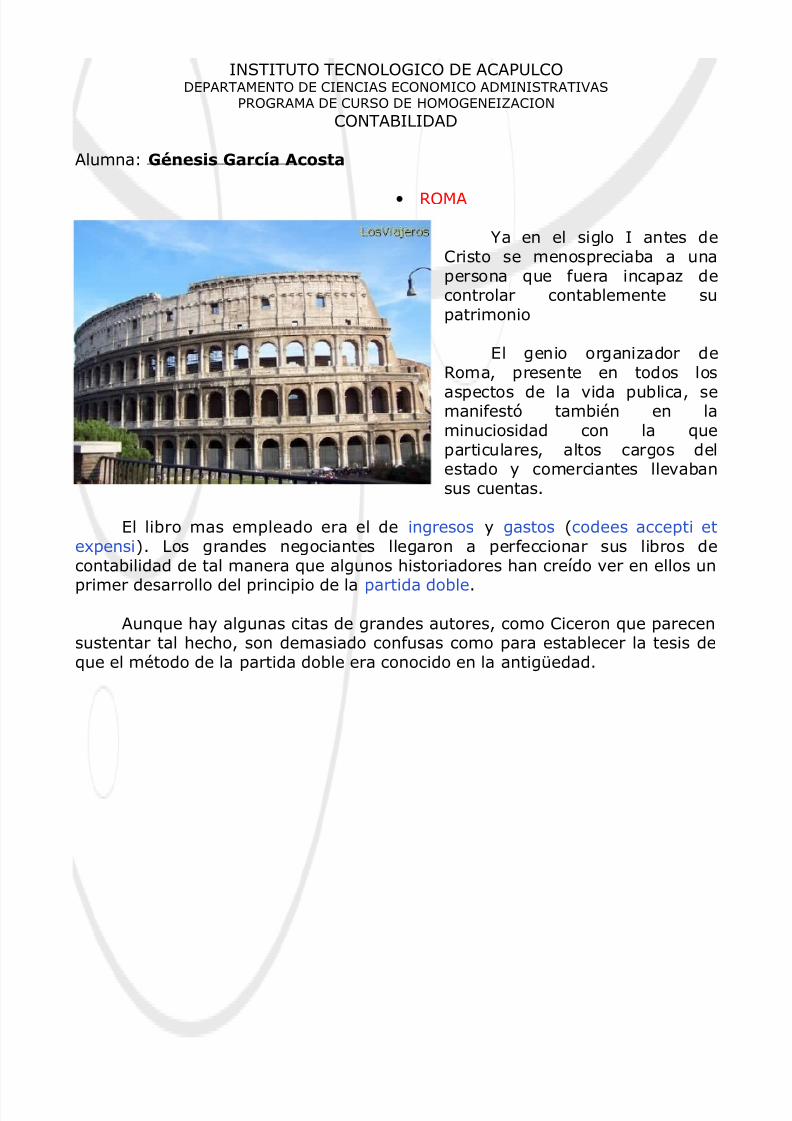

• ROMA

Ya en el siglo I antes deCristo se menospreciaba a unapersona que fuera incapaz decontrolar contablemente supatrimonio

El genio organizador deRoma, presente en todos los

aspectos de la vida publica, semanifestó también en laminuciosidad con la queparticulares, altos cargos delestado y comerciantes llevabansus cuentas.

El libro mas empleado era el de ingresos y gastos (codees accepti etexpensi). Los grandes negociantes llegaron a perfeccionar sus libros decontabilidad de tal manera que algunos historiadores han creído ver en ellos un

primer desarrollo del principio de la partida doble.

Aunque hay algunas citas de grandes autores, como Ciceron que parecensustentar tal hecho, son demasiado confusas como para establecer la tesis deque el método de la partida doble era conocido en la antigüedad.

5/13/2018 Desarrollo Unidad i y II de ad Orientada a Los Negocios Curso Homogenizacio...

http://slidepdf.com/reader/full/desarrollo-unidad-i-y-ii-de-ad-orientada-a-los-negocios-curso-h

INSTITUTO TECNOLOGICO DE ACAPULCODEPARTAMENTO DE CIENCIAS ECONOMICO ADMINISTRATIVAS

PROGRAMA DE CURSO DE HOMOGENEIZACION

CONTABILIDAD

Alumna: Génesis García Acosta

• EDAD MEDIA

Durante el periodo románico se inicio el feudalismo y el comercio cesóde ser una práctica común, por lo tanto, la interrupción del comercio hizo que lacontabilidad fuese una actividad exclusiva del señor feudal y de losmonasterios europeos.

En la Europa del siglo VIII se conservo una ordenanza de Carlo Magno,llamada “Capitulare de Villis” en la cual se estipulaba el levantamiento de uninventario anual de las propiedades del imperio.

Desde el siglo VI hasta el IX, el “Solidus” fue la unidadmonetaria aceptada generalmente, dando lugar a la más fácilpráctica de Contabilidad.

Tres ciudades Italianas dieron gran uso a la actividad contable: Genova,Florencia y Venecia. Lugares donde se usaba y se alentaba la contabilidad

por partida doble, tal y como se utiliza actualmente.

También puede citarse el célebre juego de libros empleado por la ComunaGenova, en los que la contabilidad se llevaba a la usmza de la época empleandolos términos, debe y haber.

• RENACIMIENTO

En esta época, la contabilidad tuvo fabulosos cambios de los cuales unofundamentalmente transformo: Partida Doble.

* Benedetto Cotugli Rangeo: Pionero del estudio porpartida doble, como se aprecia en su obra “Della Mercatura delMercante Perfetto”

* Lucca Pacioli: Fraile franciscano quien en 1494publicó “Summa de aritmética, geometría, proportioni etproporcionalita”

Pacioli se refiere a la contabilidad en la “Summa” en elDistinctio noma tractus XI trattato de computie e dellescritture, pues él pensaba que la técnica contable debíatener una gran aplicación de las matemáticas.

5/13/2018 Desarrollo Unidad i y II de ad Orientada a Los Negocios Curso Homogenizacio...

http://slidepdf.com/reader/full/desarrollo-unidad-i-y-ii-de-ad-orientada-a-los-negocios-curso-h

INSTITUTO TECNOLOGICO DE ACAPULCODEPARTAMENTO DE CIENCIAS ECONOMICO ADMINISTRATIVAS

PROGRAMA DE CURSO DE HOMOGENEIZACION

CONTABILIDAD

Alumna: Génesis García Acosta

En la Summa Pacioli hace una serie de aportaciones importantes a lacontabilidad, de las cuales listaremos algunas:

Al inicio del año o del negocio, el propietario del mismo tenía quepracticar un inventario, listando sus activos y pasivos, de acuerdocon un principio de movilidad y valor, señalando así mismo, que eldinero debía ser el primero de la lista.

El registro de las operaciones debía hacerse de manera cronológica,en un libro denominado Memoriale.

Las operaciones debían registrarse en moneda veneciana; es decir,debía hacerse la conversión de la moneda extranjera a la deVenecia.

El uso del Giornale.

El uso de índices cruzados para identificar correctamente lascuentas en el Libro Mayor.

Con el desarrollo del mercantilismo, las nuevas rutas comerciales ymayormente las marítimas, contribuyeron definitivamente a la expansión ydivulgación de la contabilidad por partida doble.

Evidentemente, de esta época se conservan mayores testimonios, perodada la importancia y trascendencia de Pacioli, lo hemos citado con ciertaexclusividad.

• EDAD CONTEMPORANEA

Terminado el Renacimiento, da inicio la edad contemporánea, que abarcadesde La Revolución Francesa, 1789, hasta nuestros días, en los que laevolución permanente de la actividad económica conlleva una constanteevolución de la contabilidad. Dentro de estos cambios podemos mencionar demanera sólo ejemplificativa:

*Los Procesos Tecnológicos

*La Revolución Industrial*Los Ferrocarriles*La Sociedad anónima. Etc.

5/13/2018 Desarrollo Unidad i y II de ad Orientada a Los Negocios Curso Homogenizacio...

http://slidepdf.com/reader/full/desarrollo-unidad-i-y-ii-de-ad-orientada-a-los-negocios-curso-h

INSTITUTO TECNOLOGICO DE ACAPULCODEPARTAMENTO DE CIENCIAS ECONOMICO ADMINISTRATIVAS

PROGRAMA DE CURSO DE HOMOGENEIZACION

CONTABILIDAD

Alumna: Génesis García Acosta

o Influencia de la Sociedad anónima.

Una de las formas de organización de negocios que mayormente ha influidosobre el pensamiento y la práctica contable lo es sin duda la SociedadAnónima, donde la propiedad no se encuentra ya en manos de una solapersona como ocurría en los negocios del Renacimiento, sino que la propiedades de varios socios.

Al concepto de Sociedad anónima lo precedió el de continuidadempresarial, y se manifestó en la sociedad colectiva y la Joint – stock

company (Compañías de Propiedad Conjunta).

Una de las influencias importantes de la figura de la Sociedad Anónima lo essin duda el hecho de que la empresa está en manos no de un solo propietario,sino de varios, lo cual da lugar a que nazca el concepto de entidad, pues enesta clase de propiedad no se rinde cuentas de una persona o de varias de ellasen lo particular, sino de una entidad diferente con personalidad jurídica propia eindependiente de los socios: La Sociedad.

Podemos decir que algunas de las influencias de mayor importancia en este

periodo fueron:

• El desarrollo de la enseñanza de la Contabilidad y los libros detexto.

• La Revolución Industrial, que dio origen a la contabilidad de costosy al registro de la depreciación de la maquinaria.

• El desarrollo de los ferrocarriles• La regularización por parte del gobierno en aspectos fiscales.• La necesidad de información para casas de bolsas y valores.• La organización y desarrollo de agrupaciones de profesionales de la

contaduría pública, a través de colegios o institutos.• El auge de la sociedad anónima y el aumento de los gigantes

industriales, comerciales y financieros.• La teoría económica, como la doctrina de Adam Smith en su obra

La Riqueza de las naciones.• Las primeras expresiones de tratados comerciales entre Francia e

Inglaterra.

5/13/2018 Desarrollo Unidad i y II de ad Orientada a Los Negocios Curso Homogenizacio...

http://slidepdf.com/reader/full/desarrollo-unidad-i-y-ii-de-ad-orientada-a-los-negocios-curso-h

INSTITUTO TECNOLOGICO DE ACAPULCODEPARTAMENTO DE CIENCIAS ECONOMICO ADMINISTRATIVAS

PROGRAMA DE CURSO DE HOMOGENEIZACION

CONTABILIDAD

Alumna: Génesis García Acosta

• UNIDAD I: FUNDAMENTOS DE CONTABILIDAD

o 1.2 Concepto y Definición de Contabilidad.

La contabilidad se le ha llamado “El Lenguaje de los Negocios”. Quizáun mejor termino sea “El Lenguaje de las Decisiones Financieras”.

o Es el sistema que mide las actividades del negocio, procesa esa

información convirtiéndola en informes y comunica estos hallazgos

a los encargados de tomar las decisiones.

La contabilidad constituye una actividad de prestación de servicios cuyafunción es proporcionar información cuantitativa acerca de las entidadeseconómicas.

La podemos definir en 4 conceptos: Arte, Ciencia, Técnica.

Como Arte:

• Contabilidad es el arte de registrar, clasificar y resumir en una formasignificativa y en términos monetarios, las transacciones y eventos quesean, cuando menos parcialmente, de carácter financiero, así como lainterpretación de resultados.

Como Técnica:• La Contabilidad es la técnica que nos ayuda a registrar, en términos

monetarios, todas las operaciones contables que celebra la empresa,proporcionando, además, los medios para implantar un control quepermita obtener una información veraz y oportuna a través de los estados

financieros, así como una correcta interpretación de los mismos.

Como Ciencia:• La Contabilidad es la ciencia que establece las normas y procedimientos

para registrar, cuantificar, analizar e interpretar los hechos económicosque afecten el patrimonio de los comerciantes individuales o empresasorganizadas bajo la forma de sociedades mercantiles.

En mi criterio la CONTABILIDAD se puede definir en la siguiente forma:

"conocimiento científico aplicado a los sistemas de registro y control de lasoperaciones efectuadas por las haciendas públicas y privadas".

5/13/2018 Desarrollo Unidad i y II de ad Orientada a Los Negocios Curso Homogenizacio...

http://slidepdf.com/reader/full/desarrollo-unidad-i-y-ii-de-ad-orientada-a-los-negocios-curso-ho

INSTITUTO TECNOLOGICO DE ACAPULCODEPARTAMENTO DE CIENCIAS ECONOMICO ADMINISTRATIVAS

PROGRAMA DE CURSO DE HOMOGENEIZACION

CONTABILIDAD

Alumna: Génesis García Acosta

• UNIDAD I: FUNDAMENTOS DE CONTABILIDAD

o 1.3 Obligación Legal de la Contabilidad.

En la mayoría de los países las leyes y reglamentos que fijan la obligación dellevar contabilidad sufren modificaciones y adicciones conforme van surgiendocambios económicos, políticos, sociales y culturales. Por ello es convenienteconsultar las leyes y reglamentos que contengan disposiciones actualizadas. EnMéxico, las principales disposiciones de estas leyes y sus reglamentos, vigentesal 1º de enero de 1994, son las siguientes:

Código de Comercio

Capitulo IIIDe la contabilidad mercantil

Art. 33. El comerciante esta obligado a llevar y mantener un sistema decontabilidad adecuado.Este sistema podrá llevarse mediante instrumentos, recursos y sistemas deregistro y procesamiento que mejor se acomoden a las características

particulares del negocio, pero en todo caso deberá satisfacer los siguientesrequisitos mínimos:

Permitirá identificar las operaciones individuales y sus características, así como conectar dichas operaciones individuales con los documentoscomprobatorios originales de las mismas.

Permitirá seguir la huella desde las operaciones individuales a lasacumulaciones que den como resultado las cifras finales de las cuentas yviceversa.

Permitirá la preparación de los estados que se incluyan en la informaciónfinanciera del negocio.

Permitirá conectar y seguir la huella entre las cifras de dichos estados, lasacumulaciones de las cuentas y las operaciones individuales.

Incluirá los sistemas de control y verificación internos necesarios paraimpedir la omisión del registro de operaciones, para asegurar lacorrección del registro contable y para asegurar la corrección de las cifras

resultantes.

5/13/2018 Desarrollo Unidad i y II de ad Orientada a Los Negocios Curso Homogenizacio...

http://slidepdf.com/reader/full/desarrollo-unidad-i-y-ii-de-ad-orientada-a-los-negocios-curso-ho

INSTITUTO TECNOLOGICO DE ACAPULCODEPARTAMENTO DE CIENCIAS ECONOMICO ADMINISTRATIVAS

PROGRAMA DE CURSO DE HOMOGENEIZACION

CONTABILIDAD

Alumna: Génesis García Acosta

Art. 34. Cualquiera que sea el sistema de registro que se emplee, se deberánllevar debidamente encuadernados, empastados y foliados el libro mayor, y enel caso de las personas morales, el libro o los libros de actas.LA encuadernación de estos libros podrá hacerse a posteriori, dentro de los tresmeses siguientes al cierre del ejercicio; sin perjuicio de los requisitos especialesque establezcan las leyes y reglamentos fiscales para los registros ydocumentos que tengan relación con las obligaciones fiscales del comerciante.

Art. 35. En el libro mayor se deberán anotar, como mínimo y por lo menos unavez al mes, los nombres o designaciones de las cuentas de contabilidad, susaldo al final del periodo de registro inmediato anterior, el total de movimientode cargo o crédito a cada cuenta en el periodo y su saldo final. Podrá llevarsemayores particulares por oficinas, segmentos de actividad o cualquier otraclasificación, pero en todos los casos deberá existir un mayor general en que seconcentren todas las operaciones de la entidad.

Art. 36. En el libro o los libros de las actas se harán constar todos los acuerdos

relativos a la marcha del negocio que tomen las asambleas o juntas de socios,y en su caso, los consejos de administración.

Art. 37. Todos los registros a que se refiere este capítulo deberán llevarse encastellano, aunque el comerciante sea extranjero. En caso de no cumplir esterequisito el comerciante incurriría en una multa no menos de 25 000.00 pesos,que no excederá del cinco por ciento de su capital y las autoridadescorrespondientes podrán ordenar que se haga la traducción al castellano pormedio de perito traductor debidamente reconocido siendo por cuenta del

comerciante todos los costos originados por dicha traducción.

Art. 38. El comerciante deberá conservar debidamente archivados, loscomprobantes originales de sus operaciones, de tal manera que puedanrelacionarse con dichas operaciones y con el registro que de ellas se haga ydeberá conservarlos por un plazo mínimo de diez años.

5/13/2018 Desarrollo Unidad i y II de ad Orientada a Los Negocios Curso Homogenizacio...

http://slidepdf.com/reader/full/desarrollo-unidad-i-y-ii-de-ad-orientada-a-los-negocios-curso-ho

INSTITUTO TECNOLOGICO DE ACAPULCODEPARTAMENTO DE CIENCIAS ECONOMICO ADMINISTRATIVAS

PROGRAMA DE CURSO DE HOMOGENEIZACION

CONTABILIDAD

Alumna: Génesis García Acosta

Ley de Impuestos Sobre La RentaTítulo IICapitulo VIIDe las obligaciones de las personas morales

Art. 58. Frac. I. Levar la contabilidad de conformidad con el Código Fiscal de laFederación, su Reglamento y el Reglamento de esta Ley y efectuar los registrosen la misma. Cuando se realicen operaciones en monedas extranjeras, estasdeberán registrarse al tipo de cambio aplicable en la fecha en que se

concierten.

Art. 58. Frac. II. Expedir comprobantes por las actividades que realicen yconservar una copia de los mismos a disposición de las actividades fiscales. Elservicio de administración Tributaria podrá liberar el cumplimiento de estaobligación o establecer reglas que faciliten su aplicación, mediante disposicionesde carácter general.

Código Fiscal de la Federación

Título IIDe los derechos y obligaciones de los contribuyentesCapítulo único

Art. 28. Las personas que de acuerdo con las disposiciones fiscales esténobligados a llevar contabilidad, deberán observar las siguientes reglas:

Llevaran los sistemas y registros contables que señale el Reglamento deeste Código, los que deberán reunir los requisitos que establezca dichoReglamento.

Los asientos en la contabilidad serán analíticos y deberán efectuarsedentro de los dos meses siguientes a la fecha en que se realicen lasactividades respectivas.

Llevaran la contabilidad en su domicilio. Dicha contabilidad podrá llevarseen lugar distinto cuando se cumplen los requisitos que señale elReglamento de este Código.

Art. 27. Los contribuyentes para cumplir lo dispuesto en el artículo anterior,podrán usar indistintamente los sistemas de registro manual, mecanizado o

5/13/2018 Desarrollo Unidad i y II de ad Orientada a Los Negocios Curso Homogenizacio...

http://slidepdf.com/reader/full/desarrollo-unidad-i-y-ii-de-ad-orientada-a-los-negocios-curso-ho

INSTITUTO TECNOLOGICO DE ACAPULCODEPARTAMENTO DE CIENCIAS ECONOMICO ADMINISTRATIVAS

PROGRAMA DE CURSO DE HOMOGENEIZACION

CONTABILIDAD

Alumna: Génesis García Acosta

Electrónico, siempre que se cumpla con los requisitos que para cada caso seestablecen en este Reglamento.

Los contribuyentes podrán llevar su contabilidad combinando los sistemas deregistro a que se refiere ese reglamento.

Cuando se adopte el sistema de registro manual o mecánico, el contribuyentedeberá llevar cuando menos el libro diario y el mayor; tratándose del sistemade registro electrónico llevara como mínimo el libro mayor.

Este artículo no libera a los contribuyentes de la obligación de llevar los librosque establezcan las leyes u otros reglamentos.

Art. 28. Los contribuyentes que adopten el sistema de registro manual, deberánllevar sus libros diario, mayor y los que estén obligados a llevar por otrasdisposiciones fiscales, debidamente encuadernados, empastados y foliados.Cuando el contribuyente adopte los sistemas de registro mecánico oelectrónico, las hojas que se destinen a formar los libros de diario y /o mayor,podrán encuadernarse, empastarse, y foliarse consecutivamente; dicha

encuadernación podrá hacerse dentro de los tres meses siguientes al cierre delejercicio, debiendo contener dichos libros el nombre, domicilio fiscal y clave delregistro federal de contribuyentes. Los contribuyentes podrán optar por grabardicha información en discos ópticas o en cualquier otro medio que autorice laSecretaria mediante reglas de carácter general.

Art. 29. En el libro diario, el contribuyente deberá anotar en forma descriptivatodas sus operaciones, actos o actividades siguiendo el orden cronológico enque estas se efectúen, indicando el movimiento de cargo o crédito que a cada

una corresponda.

Información que debe contener el libro mayor. En libro mayor deberán anotarselos nombres de las cuentas de la contabilidad, su saldo final del periodo deregistro inmediato anterior, el total del movimiento de cargo o crédito a cadacuenta en el periodo y su saldo final.Podrá llevarse los libros diario y mayores, particulares, por establecimientos odependencias, tipos de actividad o cualquier otra clasificación, pero en todos loscasos deberá existir el libro diario y el mayor general en que se concentrentodas las operaciones del contribuyente.

5/13/2018 Desarrollo Unidad i y II de ad Orientada a Los Negocios Curso Homogenizacio...

http://slidepdf.com/reader/full/desarrollo-unidad-i-y-ii-de-ad-orientada-a-los-negocios-curso-ho

INSTITUTO TECNOLOGICO DE ACAPULCODEPARTAMENTO DE CIENCIAS ECONOMICO ADMINISTRATIVAS

PROGRAMA DE CURSO DE HOMOGENEIZACION

CONTABILIDAD

Alumna: Génesis García Acosta

• UNIDAD I: FUNDAMENTOS DE CONTABILIDAD

o 1.4 Concepto, Clasificación y Características de la Estructura

Financiera.

• La Estructura Financiera.

La estructura financiera es la forma en que se financian los activos de una

empresa.

La estructura financiera de una entidad cualquiera se integra de recursosempleados para la realización de los fines para los cuales fue creada y queestos recursos provienen de fuentes externas o internas.

La expresión “estados financieros” comprende:*Balance General *Estado de ganancias y pérdidas *Estado de*Estado de flujos *Notas cambios en elDe efectivo (EFE) *Material Explicativo patrimonio neto

• Características.

Las características fundamentales que debe tener la información financiera sonutilidad y confiabilidad.

La utilidad: como característica de la información financiera, es la cualidad deadecuar ésta al propósito de los usuarios, entre los que se encuentran los

accionistas, los inversionistas, los trabajadores, los proveedores, losacreedores, el gobierno y, en general, la sociedad.

La confiabilidad: de los estados financieros refleja la veracidad de lo que sucedeen la empresa.

• Clasificación.

• Activo: Clientes, caja, bancos, efectos a cobrar, maquinaria, edificios, etc.•

Pasivo: Capital, efectos a pagar, reservas, remanente, fondo social, etc.• Ingresos: Ventas, ingresos extras, descuentos compras, comisiones.• Gastos: Compras, alquileres, salarios, amortizaciones, tributos, etc.

5/13/2018 Desarrollo Unidad i y II de ad Orientada a Los Negocios Curso Homogenizacio...

http://slidepdf.com/reader/full/desarrollo-unidad-i-y-ii-de-ad-orientada-a-los-negocios-curso-ho

INSTITUTO TECNOLOGICO DE ACAPULCODEPARTAMENTO DE CIENCIAS ECONOMICO ADMINISTRATIVAS

PROGRAMA DE CURSO DE HOMOGENEIZACION

CONTABILIDAD

Alumna: Génesis García Acosta

• UNIDAD I: FUNDAMENTOS DE CONTABILIDAD

o 1.4 Concepto, Clasificación y Características de la Estructura

Financiera.* 1.4.1 Activos. Recursos de la Entidad.

• Activos.

Para Finney-Miller: “El activo está constituido por las cosas de valor que poseen”

Activo: Son los recursos con los que dispone una entidad para la realización desus fines.

El activo está integrado por todos los recursos que utiliza una entidad paralograr los fines para los cuales fue creada. Estos recursos deben cumplir conciertos requisitos, mismos que les otorgan la característica de activo, parapoder ser registrados y presentados como tales en los estados financieros:

1) Porque puede emplearse como poder de compra (el

dinero)2) Porque está constituido por derechos provenientes de

créditos exigibles (las cuentas por cobrar a clientes y documentospor cobrar).

3) Porque puede venderse y convertirse en un flujo deefectivo o un derecho exigible (mercancías).

4) Porque representa beneficios potenciales, derechos oservicios derivados de su uso (terrenos, edificios)

El término activo, además de significar propiedades de una persona física,

sociedad mercantil o corporación, incluye derechos positivos sobre bienestangibles e intangibles. Es requisito indispensable que exista el derecho legalespecífico para demostrar, sobre los demás la propiedad de la cosa o bien deun servicio presente o futuro.

Un activo puede ser:

a) Utilizado individualmente o en combinación conotros activos en la producción de bienes o servicios que seránvendidos por la empresa

b) Intercambiado por otros activosc) Ocupado para liquidar un pasivo, od) Distribuido a los dueños de la empresa

5/13/2018 Desarrollo Unidad i y II de ad Orientada a Los Negocios Curso Homogenizacio...

http://slidepdf.com/reader/full/desarrollo-unidad-i-y-ii-de-ad-orientada-a-los-negocios-curso-ho

INSTITUTO TECNOLOGICO DE ACAPULCODEPARTAMENTO DE CIENCIAS ECONOMICO ADMINISTRATIVAS

PROGRAMA DE CURSO DE HOMOGENEIZACION

CONTABILIDAD

Alumna: Génesis García Acosta

• Características.

Recursos

Identificables y cuantificables

Posibilidad de que los beneficios económicos futuros que genere, fluyan a

la entidad

Valuado Confiablemente

La entidad debe tener el control sobre los beneficios económicos futuros

fundadamente

Proviene de transacciones pasadas

• Clasificación.

De acuerdo a las NIF C, el Activo se clasifica en dos grupos que son:Circulante y No Circulante. De esta primera clasificación se pueden derivar unaserie de subclasificaciones, según las circunstancias y necesidades deinformación que en cada entidad se presenten.

Activo Circulante: Son aquellas partidas cuya disposición o beneficioeconómico futuro se logrará dentro del próximo año natural a partir de la fechadel balance general, o entro de un plazo no mayor al próximo ciclo normal deoperaciones de la entidad.

Si bien es cierto que la disponibilidad se toma como base para laclasificación, conviene hacer hincapié en que dicha disponibilidad se relacionacon el tiempo.

Un activo debe clasificarse como circulante cuando:

• Su saldo se espera realizar, o se tiene para

su venta o consumo, en el transcurso del

ciclo normal de la operación de la empresa;

o

5/13/2018 Desarrollo Unidad i y II de ad Orientada a Los Negocios Curso Homogenizacio...

http://slidepdf.com/reader/full/desarrollo-unidad-i-y-ii-de-ad-orientada-a-los-negocios-curso-ho

• Se mantiene fundadamente por motivos

comerciales, o para un plazo corto, y se

espera realizar dentro del periodo de 12

meses tras la fecha del balance; o

• Se trata de efectivo u otro medio u otro

medio líquido equivalente, cuya utilizaciónno esté restringida.

El Activo Circulante se subclasifica en dos grupos: Disponible y Realizable.

INSTITUTO TECNOLOGICO DE ACAPULCODEPARTAMENTO DE CIENCIAS ECONOMICO ADMINISTRATIVAS

PROGRAMA DE CURSO DE HOMOGENEIZACION

CONTABILIDAD

Alumna: Génesis García Acosta

El Activo Disponible: está representado por el activo en caja, bancos y losinstrumentos financieros en valores negociables de disponibilidad inmediata.

El Activo Realizable: se integra por aquellos recursos que representanderechos de cobro; se pueden vender, usar o consumir, pero deben generarbeneficios económicos futuros fundadamente esperados en el plazo de un añoo el del ciclo financiero o a corto plazo.

Activo no circulante: Son Activos No Circulantes todas aquellas partidascuya disposición se llevará a cabo después del próximo año natural a partir dela fecha del balance general o dentro de un plazo no mayor al del próximo ciclonormal de operaciones de la entidad.

El Activo No Circulante está integrado por todas las partidas que se espera enforma razonable que se conviertan en efectivo, los bienes o recursos que seespera que brinden un beneficio económico futuro, fundadamente esperado, yasea por su uso, consumo o servicio por lo normal dentro de un plazo mayor a

un año o al del ciclo financiero o a corto plazo.

Se aprecian tres características que permitirán identificar aquellaspartidas o cuentas que deberán formar parte de activo no circulante:

1. El propósito o deseo de que los recursos sean convertidos o

transformados en efectivo, o que contribuyan a la generación de efectivo.

2. Que los recursos sean usados, consumidos, devengados o que vayan aproporcionar servicios o beneficios económicos futuros, fundadamente

esperados.

5/13/2018 Desarrollo Unidad i y II de ad Orientada a Los Negocios Curso Homogenizacio...

http://slidepdf.com/reader/full/desarrollo-unidad-i-y-ii-de-ad-orientada-a-los-negocios-curso-h

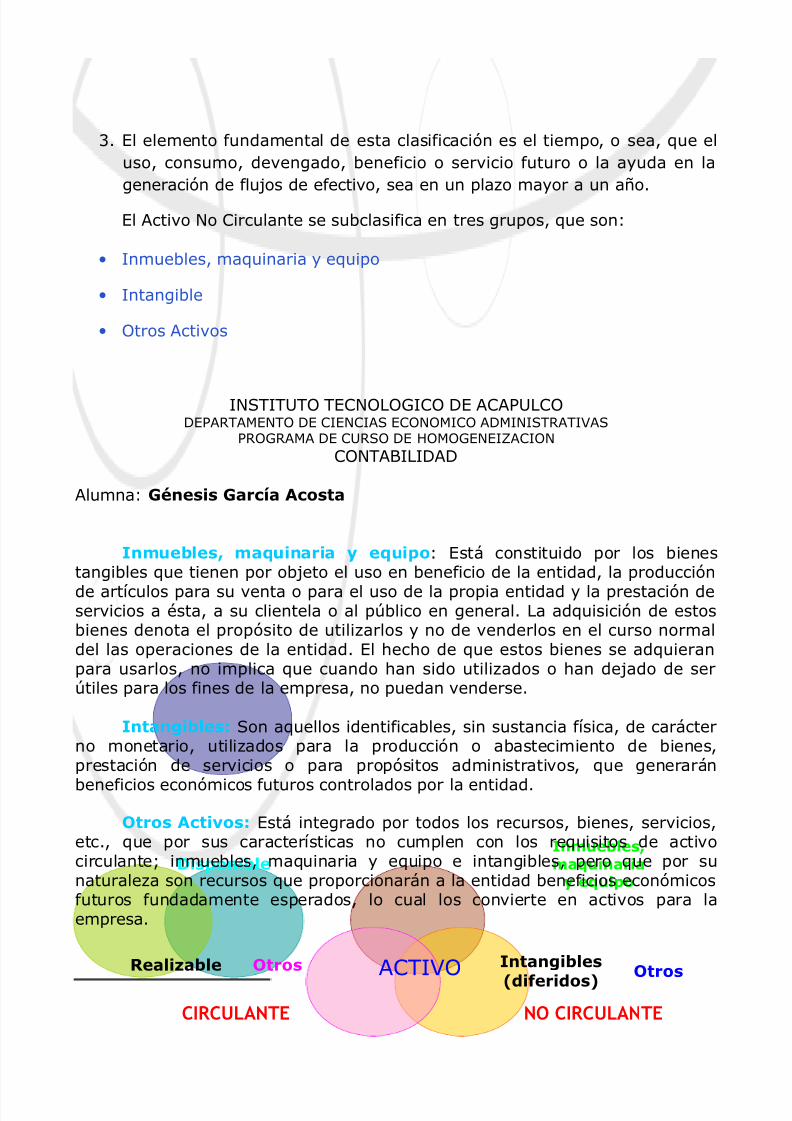

CIRCULANTE NO CIRCULANTE

Disponible

Realizable Otros

Inmuebles,maquinaria

y equipo

Intangibles

(diferidos) Otros

3. El elemento fundamental de esta clasificación es el tiempo, o sea, que el

uso, consumo, devengado, beneficio o servicio futuro o la ayuda en la

generación de flujos de efectivo, sea en un plazo mayor a un año.

El Activo No Circulante se subclasifica en tres grupos, que son:

• Inmuebles, maquinaria y equipo

• Intangible

• Otros Activos

INSTITUTO TECNOLOGICO DE ACAPULCODEPARTAMENTO DE CIENCIAS ECONOMICO ADMINISTRATIVAS

PROGRAMA DE CURSO DE HOMOGENEIZACION

CONTABILIDAD

Alumna: Génesis García Acosta

Inmuebles, maquinaria y equipo: Está constituido por los bienestangibles que tienen por objeto el uso en beneficio de la entidad, la producción

de artículos para su venta o para el uso de la propia entidad y la prestación deservicios a ésta, a su clientela o al público en general. La adquisición de estosbienes denota el propósito de utilizarlos y no de venderlos en el curso normaldel las operaciones de la entidad. El hecho de que estos bienes se adquieranpara usarlos, no implica que cuando han sido utilizados o han dejado de serútiles para los fines de la empresa, no puedan venderse.

Intangibles: Son aquellos identificables, sin sustancia física, de carácterno monetario, utilizados para la producción o abastecimiento de bienes,prestación de servicios o para propósitos administrativos, que generarán

beneficios económicos futuros controlados por la entidad.

Otros Activos: Está integrado por todos los recursos, bienes, servicios,etc., que por sus características no cumplen con los requisitos de activocirculante; inmuebles, maquinaria y equipo e intangibles, pero que por sunaturaleza son recursos que proporcionarán a la entidad beneficios económicosfuturos fundadamente esperados, lo cual los convierte en activos para laempresa.

ACTIVO

5/13/2018 Desarrollo Unidad i y II de ad Orientada a Los Negocios Curso Homogenizacio...

http://slidepdf.com/reader/full/desarrollo-unidad-i-y-ii-de-ad-orientada-a-los-negocios-curso-ho

INSTITUTO TECNOLOGICO DE ACAPULCODEPARTAMENTO DE CIENCIAS ECONOMICO ADMINISTRATIVAS

PROGRAMA DE CURSO DE HOMOGENEIZACION

CONTABILIDAD

Alumna: Génesis García Acosta

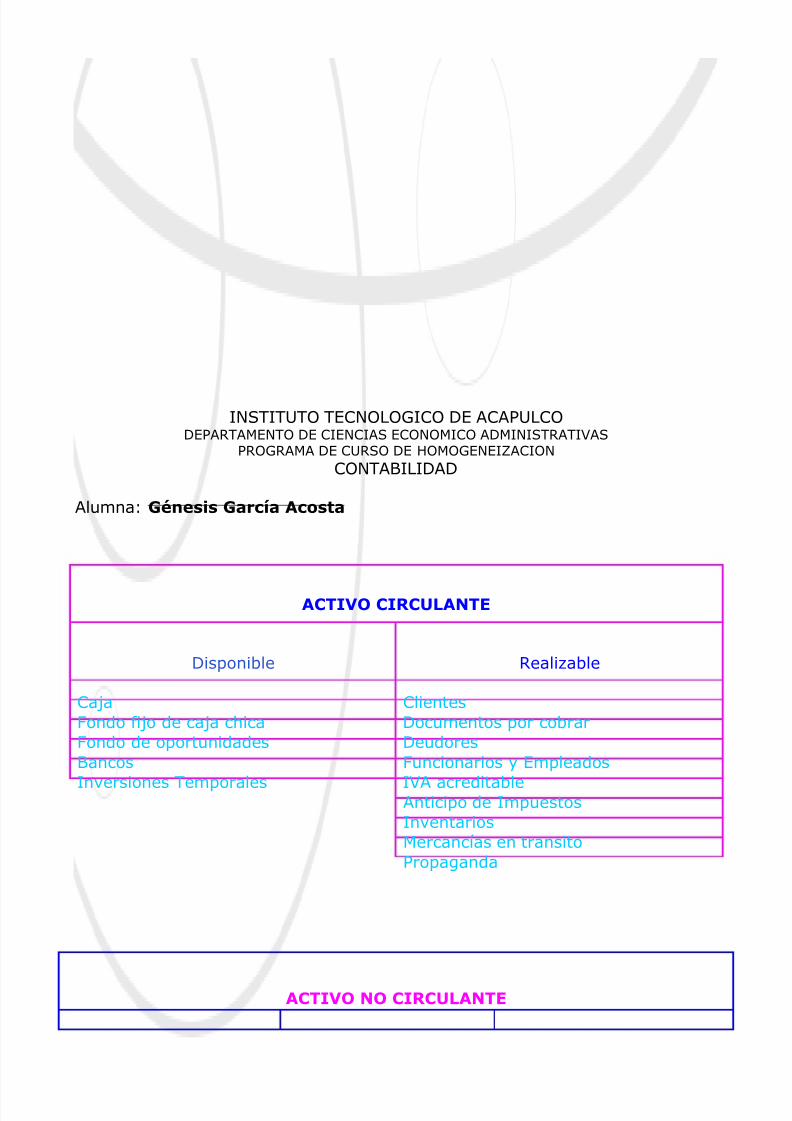

ACTIVO CIRCULANTE

Disponible Realizable

Caja ClientesFondo fijo de caja chica Documentos por cobrarFondo de oportunidades DeudoresBancos Funcionarios y Empleados

Inversiones Temporales IVA acreditableAnticipo de ImpuestosInventariosMercancías en transitoPropaganda

ACTIVO NO CIRCULANTE

5/13/2018 Desarrollo Unidad i y II de ad Orientada a Los Negocios Curso Homogenizacio...

http://slidepdf.com/reader/full/desarrollo-unidad-i-y-ii-de-ad-orientada-a-los-negocios-curso-ho

Inmuebles, Maquinaria yEquipo (fijo)

Intangible(cargos diferidos, diferido)

Otros Activos

Terrenos Derechos de autor Deposito en garantíaEdificios Patentes Inversiones en procesoMaquinaria Marcas Registradas Terrenos no utilizadosMobiliario y equipo de Oficina

Nombres comerciales Maquinaria no utilizadaMuebles y enseres Crédito mercantilEquipo de transporte Gastos preoperativosEquipo de entrega y reparto Primas de Seguro

Papelería y útiles

INSTITUTO TECNOLOGICO DE ACAPULCODEPARTAMENTO DE CIENCIAS ECONOMICO ADMINISTRATIVAS

PROGRAMA DE CURSO DE HOMOGENEIZACION

CONTABILIDAD

Alumna: Génesis García Acosta

• UNIDAD I: FUNDAMENTOS DE CONTABILIDAD

o 1.4 Concepto, Clasificación y Características de la EstructuraFinanciera.

* 1.4.1 Pasivos. Fuentes Externas de Financiamiento

• Pasivos.Representa todos los recursos de que dispone la entidad para realizar sus fines,que han sido aportados por fuentes externas a la entidad; por las cuales surgela obligación para con los acreedores de efectuar un pago, ya sea en efectivo,especie, bienes o servicio.

Finney-Miller dice que: “El pasivo está constituido por las sumas que el negocioadeuda a los acreedores. Un negocio puede tener deudas en forma de cuentaspor pagar, documentos por pagar, hipotecas, salarios, etc”

El pasivo representa los recursos que dispone una entidad para la realización de sus fines, quehan sido aportados por las fuentes externas de la entidad (acreedores), derivadas detransacciones o eventos económicos realizados, que hacen nacer una obligación presente detransferir efectivo, bienes o servicios virtualmente ineludibles en el futuro, que reúnan losrequisitos de ser identificables y cuantificables razonablemente en unidades monetarias.

• Características.

5/13/2018 Desarrollo Unidad i y II de ad Orientada a Los Negocios Curso Homogenizacio...

http://slidepdf.com/reader/full/desarrollo-unidad-i-y-ii-de-ad-orientada-a-los-negocios-curso-ho

Deben representar deudas y obligaciones presentes.

Estas deudas y obligaciones deben pagarse en el futuro, ya sea mediante

entregas de efectivo, instrumentos financieros, bienes o servicios.

Son virtualmente ineludibles, pues hay muchas posibilidades de pagarlos.

Provienen de operaciones o eventos económicos realizados

Deben reunir los requisitos de ser identificables y cuantificables en

unidades monetarias. Pertenecen a una sola entidad económica.

• Clasificación.

El pasivo con base en su grado de exigibilidad se clasifica en: Circulanteso a Corto Plazo y No Circulantes o a Largo Plazo.

Un deuda u obligación tiene un grado de exigibilidad proporcionalmenteinversa al plazo de que se dispone para pagarla (menos tiempo, mayor gradode exigibilidad; más tiempo, menor grado de exigibilidad).

INSTITUTO TECNOLOGICO DE ACAPULCODEPARTAMENTO DE CIENCIAS ECONOMICO ADMINISTRATIVAS

PROGRAMA DE CURSO DE HOMOGENEIZACION

CONTABILIDAD

Alumna: Génesis García Acosta

Pasivo circulante o a corto plazo:

El pasivo circulante es aquél integrado por deudas y obligaciones a cargode una entidad económica cuya exigencia o vencimiento se dará dentro delpróximo año natural a partir de la fecha del balance general, o bien, dentro delciclo normal de operaciones de la entidad.

Un pasivo debe clasificarse como circulante cuando:

• Se espera liquidar en el curso normal de laoperación de la empresa.

• Debe liquidarse dentro del periodo de doce

meses desde la fecha del balance.

Pasivo no circulante o a largo plazo:Pasivo No Circulante o a Largo Plazo es aquél integrado por deudas yobligaciones a cargo de una entidad económica cuya exigencia o vencimiento se

5/13/2018 Desarrollo Unidad i y II de ad Orientada a Los Negocios Curso Homogenizacio...

http://slidepdf.com/reader/full/desarrollo-unidad-i-y-ii-de-ad-orientada-a-los-negocios-curso-ho

dará después del próximo año natural a partir de la fecha del balance general, odespués del próximo ciclo normal de operaciones de la entidad.

Pasivo No Circulante o a Largo Plazo se subdivide e dos grupos:• el pasivo Fijo y• el Diferido, también conocido con el nombre de Créditos Diferidos.

Pasivo Fijo: Incluye todas aquellas deudas y obligaciones a cargo de laentidad, pagaderas en un plazo mayor de un año.

Pasivo Diferido: Se integra con los cobros anticipados, a través de los cualesse adquiere la obligación de dar o proporcionar un servicio en beneficios deterceras personas en un plazo mayor de un año.

Estos créditos diferidos se transformarán en productos en el momento en quese preste el servicio.

INSTITUTO TECNOLOGICO DE ACAPULCODEPARTAMENTO DE CIENCIAS ECONOMICO ADMINISTRATIVAS

PROGRAMA DE CURSO DE HOMOGENEIZACION

CONTABILIDAD

Alumna: Génesis García Acosta

• UNIDAD I: FUNDAMENTOS DE CONTABILIDAD

o 1.4 Concepto, Clasificación y Características de la Estructura

Financiera.* 1.4.3 Capital Contable. Fuentes Internas de

Financiamiento.

• Capital Contable.

El Capital Contable representa todos los recursos de que dispone unaentidad para realizar sus fines, que han sido aportados por fuentes internas de

la entidad (dueños o propietarios, socios o accionistas, etc.), por los cualessurge la obligación de ésta para con sus propietarios de efectuarles un pago, yasea en efectivo, bienes, derechos, etc., mediante reembolso o distribución. Los

5/13/2018 Desarrollo Unidad i y II de ad Orientada a Los Negocios Curso Homogenizacio...

http://slidepdf.com/reader/full/desarrollo-unidad-i-y-ii-de-ad-orientada-a-los-negocios-curso-ho

propietarios adquieren un derecho residual sobre los activos netos, el cual seejerce mediante reembolso o distribución.

Es pertinente señalar que los propietarios, se diferencian de losacreedores (pasivo), en el sentido de que la entidad no está legalmenteobligada para con ellos a devolver las sumas invertidas.

“El capital contable representa la diferencia aritmética entre el activo y el pasivo”

• Características.

Establece la relación que guarda la entidad con los propietarios como

dueños o patrocinadores, distinguiéndola de otras relaciones de la

entidad, como por ejemplo con los empleados, clientes, proveedores o

acreedores.

Determina la proporción del activo total (recursos) financiado por lospropietarios o dueños de la entidad o sus patrocinadores.

Se refiere a la naturaleza residual del capital contable, representado por

la diferencia entre el activo y el pasivo.

Surge de las aportaciones de los propietarios o dueños de la entidad, o

sus patrocinadores, así como por transacciones y otros eventos o

circunstancias.

INSTITUTO TECNOLOGICO DE ACAPULCO

DEPARTAMENTO DE CIENCIAS ECONOMICO ADMINISTRATIVASPROGRAMA DE CURSO DE HOMOGENEIZACION

CONTABILIDAD

Alumna: Génesis García Acosta

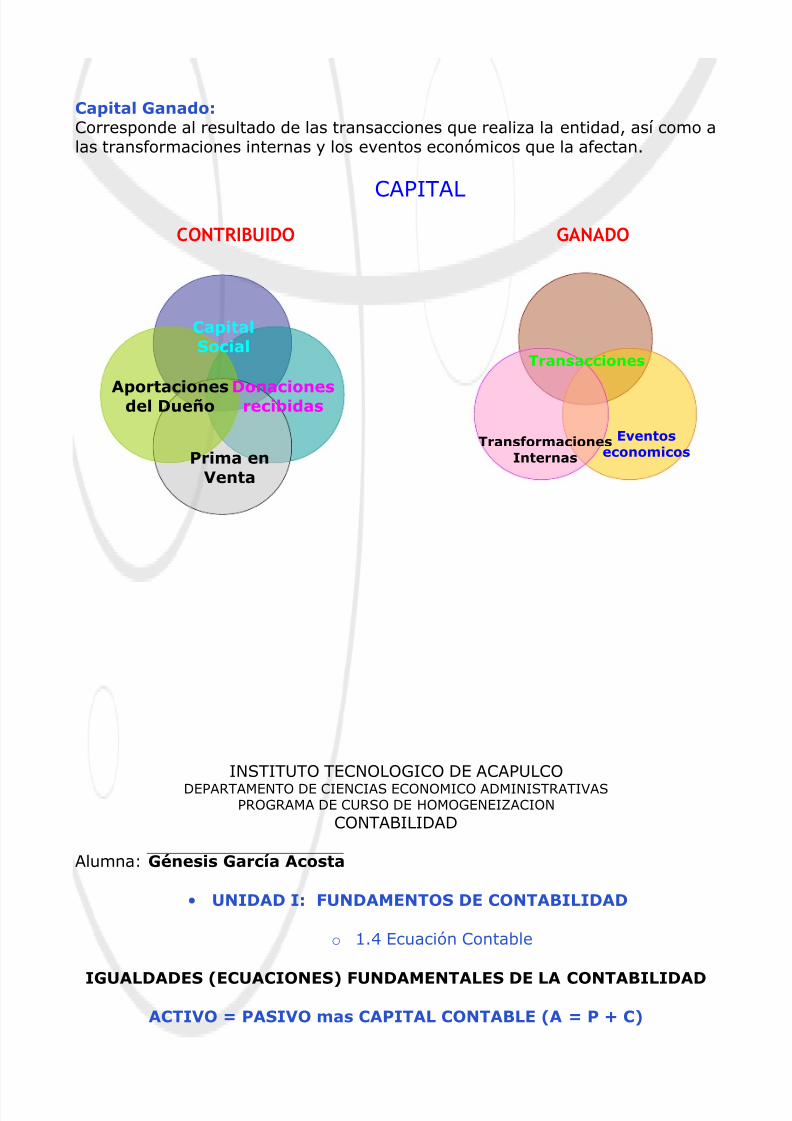

• Clasificación.El capital Contable se clasifica de acuerdo con su origen en: Capital Contribuidoy Capital Ganado.

Capital Contribuido:Está conformado por las aportaciones de los propietarios de la entidad.

5/13/2018 Desarrollo Unidad i y II de ad Orientada a Los Negocios Curso Homogenizacio...

http://slidepdf.com/reader/full/desarrollo-unidad-i-y-ii-de-ad-orientada-a-los-negocios-curso-ho

CONTRIBUIDO GANADO

CapitalSocial

Aportacionesdel Dueño Donacionesrecibidas

Prima enVenta

Transacciones

TransformacionesInternas

Eventoseconomicos

Capital Ganado:Corresponde al resultado de las transacciones que realiza la entidad, así como alas transformaciones internas y los eventos económicos que la afectan.

CAPITAL

INSTITUTO TECNOLOGICO DE ACAPULCODEPARTAMENTO DE CIENCIAS ECONOMICO ADMINISTRATIVAS

PROGRAMA DE CURSO DE HOMOGENEIZACION

CONTABILIDAD

Alumna: Génesis García Acosta

• UNIDAD I: FUNDAMENTOS DE CONTABILIDAD

o 1.4 Ecuación Contable

IGUALDADES (ECUACIONES) FUNDAMENTALES DE LA CONTABILIDAD

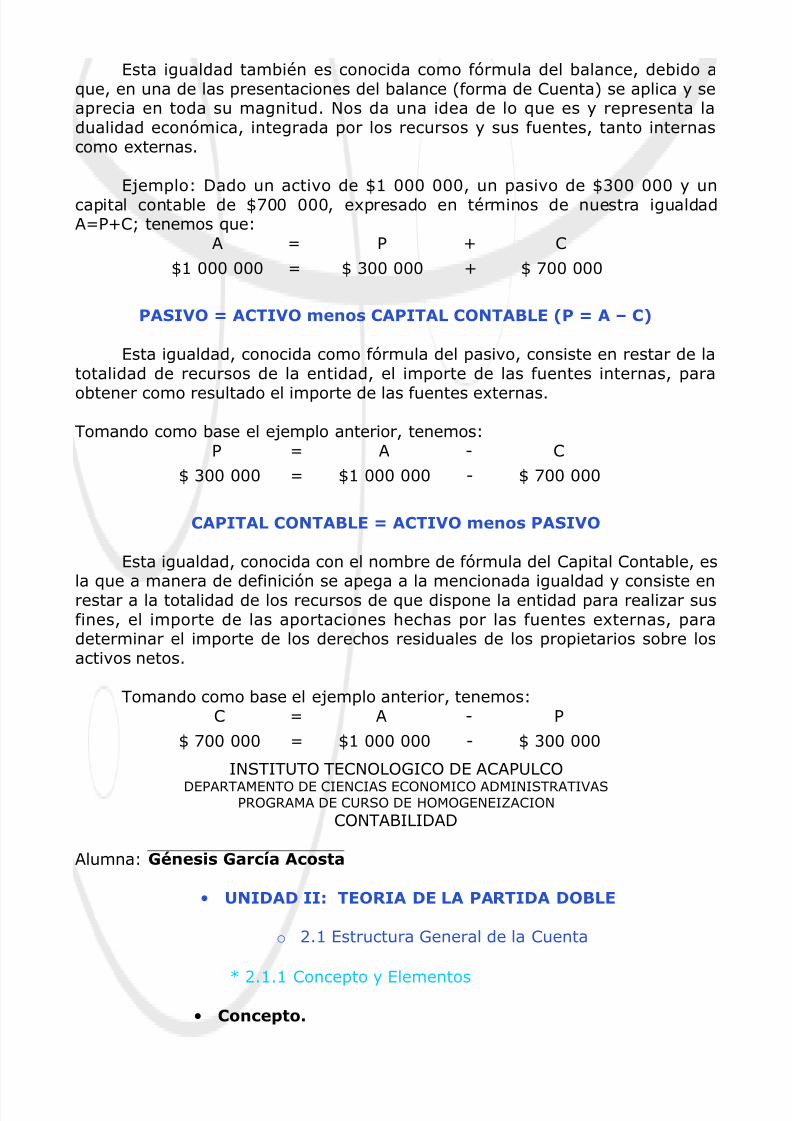

ACTIVO = PASIVO mas CAPITAL CONTABLE (A = P + C)

5/13/2018 Desarrollo Unidad i y II de ad Orientada a Los Negocios Curso Homogenizacio...

http://slidepdf.com/reader/full/desarrollo-unidad-i-y-ii-de-ad-orientada-a-los-negocios-curso-ho

Esta igualdad también es conocida como fórmula del balance, debido aque, en una de las presentaciones del balance (forma de Cuenta) se aplica y seaprecia en toda su magnitud. Nos da una idea de lo que es y representa ladualidad económica, integrada por los recursos y sus fuentes, tanto internascomo externas.

Ejemplo: Dado un activo de $1 000 000, un pasivo de $300 000 y uncapital contable de $700 000, expresado en términos de nuestra igualdadA=P+C; tenemos que:

A = P + C

$1 000 000 = $ 300 000 + $ 700 000

PASIVO = ACTIVO menos CAPITAL CONTABLE (P = A – C)

Esta igualdad, conocida como fórmula del pasivo, consiste en restar de latotalidad de recursos de la entidad, el importe de las fuentes internas, para

obtener como resultado el importe de las fuentes externas.

Tomando como base el ejemplo anterior, tenemos:P = A - C

$ 300 000 = $1 000 000 - $ 700 000

CAPITAL CONTABLE = ACTIVO menos PASIVO

Esta igualdad, conocida con el nombre de fórmula del Capital Contable, es

la que a manera de definición se apega a la mencionada igualdad y consiste enrestar a la totalidad de los recursos de que dispone la entidad para realizar susfines, el importe de las aportaciones hechas por las fuentes externas, paradeterminar el importe de los derechos residuales de los propietarios sobre losactivos netos.

Tomando como base el ejemplo anterior, tenemos:C = A - P

$ 700 000 = $1 000 000 - $ 300 000

INSTITUTO TECNOLOGICO DE ACAPULCODEPARTAMENTO DE CIENCIAS ECONOMICO ADMINISTRATIVAS

PROGRAMA DE CURSO DE HOMOGENEIZACION

CONTABILIDAD

Alumna: Génesis García Acosta

• UNIDAD II: TEORIA DE LA PARTIDA DOBLE

o 2.1 Estructura General de la Cuenta

* 2.1.1 Concepto y Elementos

• Concepto.

5/13/2018 Desarrollo Unidad i y II de ad Orientada a Los Negocios Curso Homogenizacio...

http://slidepdf.com/reader/full/desarrollo-unidad-i-y-ii-de-ad-orientada-a-los-negocios-curso-ho

Es el registro donde se controla ordenadamente las variaciones queproducen las operaciones realizadas en los diferentes conceptos del Activo,Pasivo y del Capital.

Se le da el nombre de cuenta, a cada uno de los registros en los que secontrolarán todos los movimientos (entradas o aumentos; salidas odisminuciones) de cada una de las operaciones realizadas en una negociación oempresa.

Cada una de estas operaciones modifican dos de los renglones del balance,aumentando o disminuyendo su importe; pero en ningún caso afectan suequilibrio representado por la fórmula de activo igual a pasivo más capital.

Las cuentas mantienen una estrecha relación con uno de los libros principalesde contabilidad, que las leyes consideran como obligatorio para todas lasnegociaciones o empresas que actúen como causantes mayores, dicho libro esconocido con el nombre de Libro Mayor. Dicha relación tiene su base en que,en el mencionado libro, deberá dedicarse una hoja o folio para cada una de lascuentas, registrando, de un lado, todos los aumentos o entradas y del otro, lasdisminuciones o salidas, pero depende de qué clase de cuenta se trate.

Las cuentas, pues no son más que documentos en los cuales se describe lahistoria de cada uno de los renglones del balance, de donde resulta que existencuentas de activo, cuentas de pasivo y cuentas de capital, según que serefieran a las propiedades de la empresa, a sus acreedores o a sus dueños,respectivamente.

Objetivo: El objetivo de la cuenta no es otro que llevar el control sistemático yordenado de las transacciones económicas de la empresa para que a partir deun conjunto de cuentas se puedan generar los estados financieros.

INSTITUTO TECNOLOGICO DE ACAPULCODEPARTAMENTO DE CIENCIAS ECONOMICO ADMINISTRATIVAS

PROGRAMA DE CURSO DE HOMOGENEIZACION

CONTABILIDAD

Alumna: Génesis García Acosta

• Elementos.

1. En la parte superior el nombre del concepto que se está registrando.

2. En el lado derecho se especifican las aplicaciones de los recursos.

5/13/2018 Desarrollo Unidad i y II de ad Orientada a Los Negocios Curso Homogenizacio...

http://slidepdf.com/reader/full/desarrollo-unidad-i-y-ii-de-ad-orientada-a-los-negocios-curso-ho

3. En el lado izquierdo los orígenes de recursos.

El lado izquierdo también lo conocemos como debe.Esto proviene de los usos y costumbres de la Italia renacentista donde surge lacontabilidad.

El lado derecho lo conocemos como haber.Esto proviene de la anotación que el contador hacía en sus libros cuandoefectuaba una compra a crédito o adquiría una obligación de pagar algo.

Por lo que hace a los conceptos de activo y pasivo, una cuenta es suficientepara cada propiedad o para cada acreedor según aparezcan en el balance; peroal tratarse del capital resultará muy confuso utilizar una sola cuenta pararegistrarla aportación del, o de los dueños de la empresa y, además todas lasoperaciones que produjeron utilidad o pérdida, las cuales pueden ser muynumerosas y de muy distinta índole.

INSTITUTO TECNOLOGICO DE ACAPULCODEPARTAMENTO DE CIENCIAS ECONOMICO ADMINISTRATIVAS

PROGRAMA DE CURSO DE HOMOGENEIZACION

CONTABILIDAD

Alumna: Génesis García Acosta

• UNIDAD II: TEORIA DE LA PARTIDA DOBLE

o 2.2 Cuentas, Movimientos y Saldos

Para poder conocer los valores con los cuales se formulan los documentosdenominados Balance general, y Estado de pérdidas y ganancias, espreciso llevar registros especiales para controlar en ellos los aumentos y

5/13/2018 Desarrollo Unidad i y II de ad Orientada a Los Negocios Curso Homogenizacio...

http://slidepdf.com/reader/full/desarrollo-unidad-i-y-ii-de-ad-orientada-a-los-negocios-curso-h

disminuciones que originan las operaciones realizadas en los diferentesconceptos del Activo, del Pasivo y del Capital. Cada uno de los registrosanteriores recibe el nombre de cuenta. A ésta se le puede definir de lasiguiente manera:

• Cuenta: Es el registro donde se controlanordenadamente las variaciones que producen las operaciones realizadase los diferentes conceptos del Activo, del Pasivo y del Capital.• Nombre de cuenta: el nombre que seasigne a la cuenta debe dar una idea clara y precisa del valor oconcepto que controla; por ejemplo, a la cuenta que controla el dineroen efectivo se le llama Caja; a la que controla los documentos a favorde la empresa se le denomina Documentos por cobrar, etc.; por tanto,habrá tantas cuentas como valores o conceptos se tengan del Activo,del Pasivo u del Capital.

• Clasificación de las cuentas.

Las cuentas se clasifican en tres grupos, que son:

• Cuentas del Activo.• Cuentas del Pasivo.• Cuentas del Capital.

o Cuentas del Activo. Las cuentas del Activo son las que controlan losbienes y derechos propiedad de la empresa.

o Cuentas del Pasivo. Las cuentas del Pasivo son las que controlan las

deudas y obligaciones a cargo de la entidad.o Cuentas del Capital. Las cuentas del Capital son las que controlan tanto

las utilidades así como también las pérdidas del negocio.

Las cuentas de activo tienen el signo más, del lado izquierdo y el signomenos del lado derecho.

Las cuentas de pasivo y de capital tienen el signo menos del lado izquierdoy el signo más del lado derecho. Este mecanismo es invariable.

INSTITUTO TECNOLOGICO DE ACAPULCODEPARTAMENTO DE CIENCIAS ECONOMICO ADMINISTRATIVAS

PROGRAMA DE CURSO DE HOMOGENEIZACION

CONTABILIDAD

Alumna: Génesis García Acosta

De las cuentas del Activo, del Pasivo y del Capital se obtienen los valores

con los cuales se formulan el Balance general y el Estado de pérdidas yganancias.

5/13/2018 Desarrollo Unidad i y II de ad Orientada a Los Negocios Curso Homogenizacio...

http://slidepdf.com/reader/full/desarrollo-unidad-i-y-ii-de-ad-orientada-a-los-negocios-curso-ho

Para determinar con mayor facilidad y seguridad dichos valores, es preciso quelas cuentas contengan dos columnas para registrar en ellas los aumentos ydisminuciones que sufren los conceptos del Activo, del Pasivo y del Capital porlas operaciones realizadas.

Los términos contables con que se denominan las columnas y las cantidadesque en ellas se registran son:

Debe. Es la columna que se encuentra en la parte izquierda. Haber. Es la columna que se encuentra en la parte derecha. Cargar o debitar. Es anotar una cantidad en el debe de una

cuenta. Abonar o acreditar. Es anotar una cantidad en el haber de una

cuenta. Movimientos y saldos. Se les llama movimientos a las sumas de

los cargos y de los abonos. Existen dos clases de movimientos:

*Movimiento deudor. Se le llama movimiento deudor a lasuma de los cargos de una cuenta.

*Movimiento acreedor. Se le llama movimiento acreedor a lasuma de los abonos de una cuenta.

Saldo. Es la diferencia entre el movimiento deudor y el acreedor.Existen dos clases de saldos:

*Saldo deudor. Una cuenta tiene saldo deudor cuando sumovimiento deudor es mayor que el acreedor.

*Saldo acreedor. Una cuenta tienes saldo acreedor cuandosu movimiento acreedor es mayor que el deudor.

Cuando una cuenta tiene únicamente movimiento deudor, su valor representasaldo deudor.

Al conjunto de los cargos se llama movimiento deudor, y al de los abonos,movimiento acreedor. Cuando ambos movimientos suman la misma cantidadse dice que la cuenta está saldada.

INSTITUTO TECNOLOGICO DE ACAPULCODEPARTAMENTO DE CIENCIAS ECONOMICO ADMINISTRATIVAS

PROGRAMA DE CURSO DE HOMOGENEIZACION

CONTABILIDAD

Alumna: Génesis García Acosta

• REGLAS DE LA PARTIDA DOBLE:

5/13/2018 Desarrollo Unidad i y II de ad Orientada a Los Negocios Curso Homogenizacio...

http://slidepdf.com/reader/full/desarrollo-unidad-i-y-ii-de-ad-orientada-a-los-negocios-curso-ho

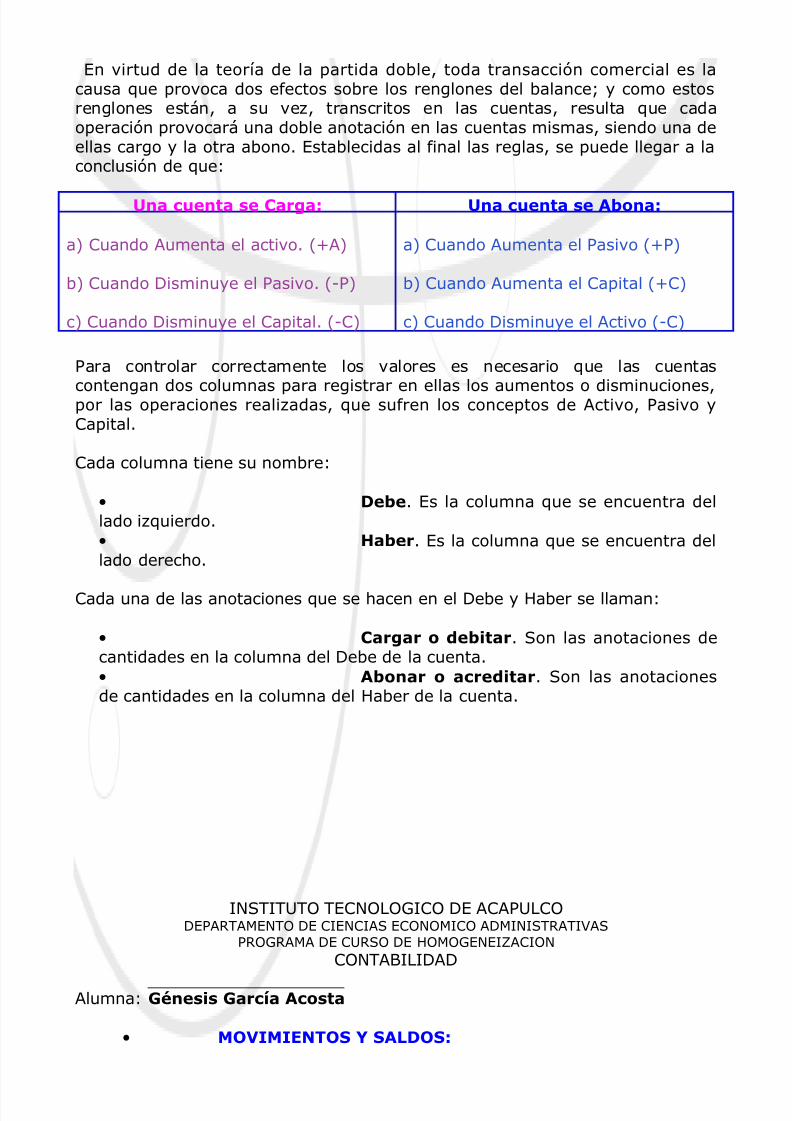

En virtud de la teoría de la partida doble, toda transacción comercial es lacausa que provoca dos efectos sobre los renglones del balance; y como estosrenglones están, a su vez, transcritos en las cuentas, resulta que cadaoperación provocará una doble anotación en las cuentas mismas, siendo una deellas cargo y la otra abono. Establecidas al final las reglas, se puede llegar a laconclusión de que:

Una cuenta se Carga: Una cuenta se Abona:

a) Cuando Aumenta el activo. (+A)

b) Cuando Disminuye el Pasivo. (-P)

c) Cuando Disminuye el Capital. (-C)

a) Cuando Aumenta el Pasivo (+P)

b) Cuando Aumenta el Capital (+C)

c) Cuando Disminuye el Activo (-C)

Para controlar correctamente los valores es necesario que las cuentas

contengan dos columnas para registrar en ellas los aumentos o disminuciones,por las operaciones realizadas, que sufren los conceptos de Activo, Pasivo yCapital.

Cada columna tiene su nombre:

• Debe. Es la columna que se encuentra dellado izquierdo.• Haber. Es la columna que se encuentra dellado derecho.

Cada una de las anotaciones que se hacen en el Debe y Haber se llaman:

• Cargar o debitar. Son las anotaciones decantidades en la columna del Debe de la cuenta.• Abonar o acreditar. Son las anotacionesde cantidades en la columna del Haber de la cuenta.

INSTITUTO TECNOLOGICO DE ACAPULCODEPARTAMENTO DE CIENCIAS ECONOMICO ADMINISTRATIVAS

PROGRAMA DE CURSO DE HOMOGENEIZACION

CONTABILIDAD

Alumna: Génesis García Acosta

• MOVIMIENTOS Y SALDOS:

5/13/2018 Desarrollo Unidad i y II de ad Orientada a Los Negocios Curso Homogenizacio...

http://slidepdf.com/reader/full/desarrollo-unidad-i-y-ii-de-ad-orientada-a-los-negocios-curso-ho

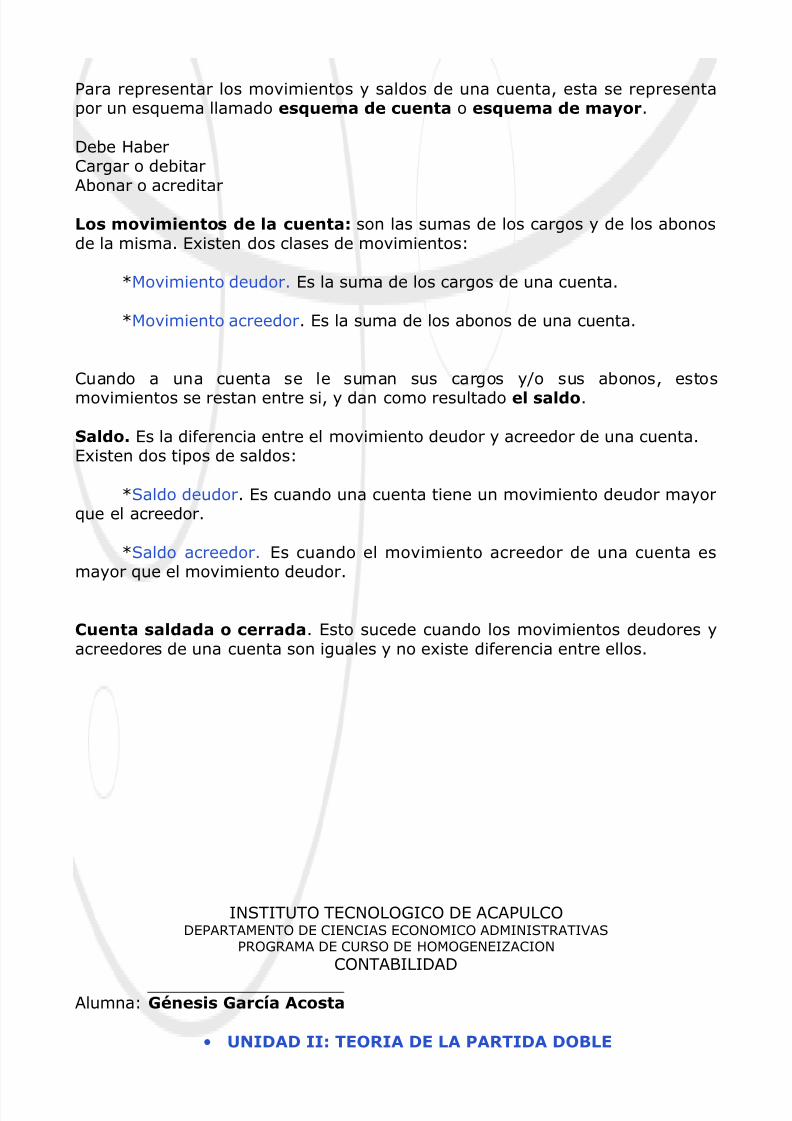

Para representar los movimientos y saldos de una cuenta, esta se representapor un esquema llamado esquema de cuenta o esquema de mayor.

Debe HaberCargar o debitarAbonar o acreditar

Los movimientos de la cuenta: son las sumas de los cargos y de los abonosde la misma. Existen dos clases de movimientos:

*Movimiento deudor. Es la suma de los cargos de una cuenta.

*Movimiento acreedor. Es la suma de los abonos de una cuenta.

Cuando a una cuenta se le suman sus cargos y/o sus abonos, estosmovimientos se restan entre si, y dan como resultado el saldo.

Saldo. Es la diferencia entre el movimiento deudor y acreedor de una cuenta.Existen dos tipos de saldos:

*Saldo deudor. Es cuando una cuenta tiene un movimiento deudor mayorque el acreedor.

*Saldo acreedor. Es cuando el movimiento acreedor de una cuenta es

mayor que el movimiento deudor.

Cuenta saldada o cerrada. Esto sucede cuando los movimientos deudores yacreedores de una cuenta son iguales y no existe diferencia entre ellos.

INSTITUTO TECNOLOGICO DE ACAPULCODEPARTAMENTO DE CIENCIAS ECONOMICO ADMINISTRATIVAS

PROGRAMA DE CURSO DE HOMOGENEIZACION

CONTABILIDAD

Alumna: Génesis García Acosta

• UNIDAD II: TEORIA DE LA PARTIDA DOBLE

5/13/2018 Desarrollo Unidad i y II de ad Orientada a Los Negocios Curso Homogenizacio...

http://slidepdf.com/reader/full/desarrollo-unidad-i-y-ii-de-ad-orientada-a-los-negocios-curso-ho

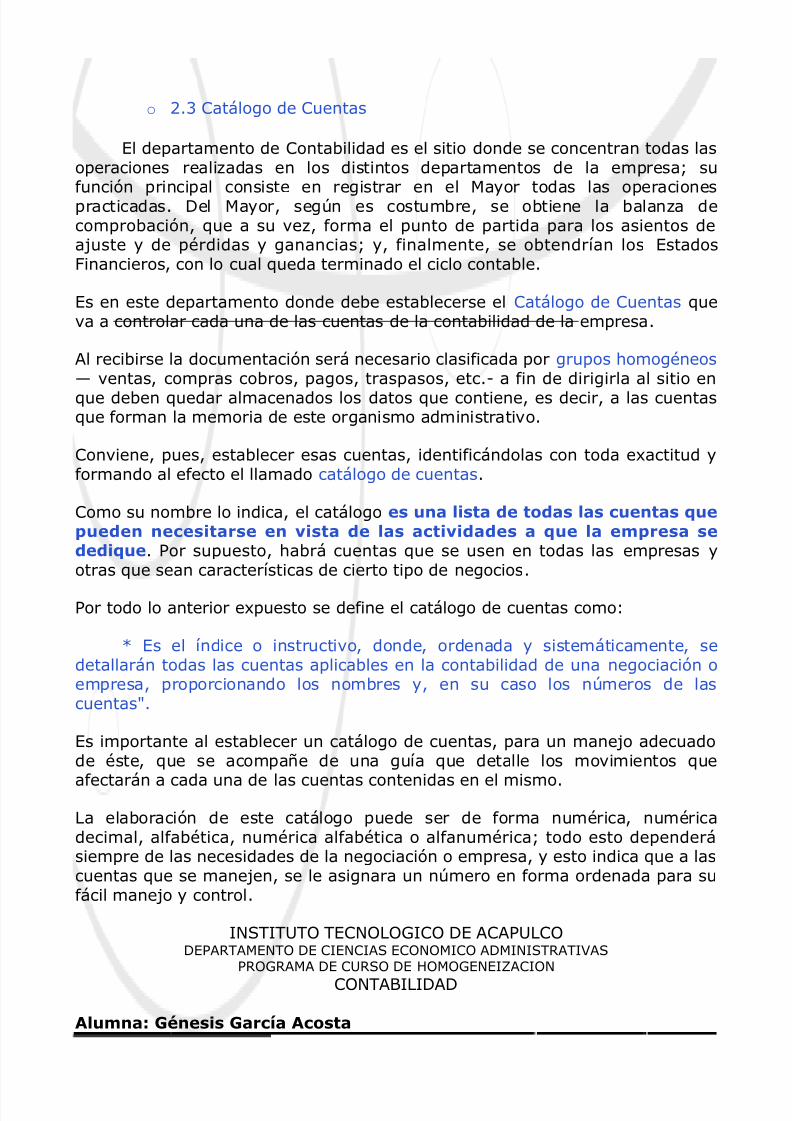

o 2.3 Catálogo de Cuentas

El departamento de Contabilidad es el sitio donde se concentran todas lasoperaciones realizadas en los distintos departamentos de la empresa; su

función principal consiste en registrar en el Mayor todas las operacionespracticadas. Del Mayor, según es costumbre, se obtiene la balanza decomprobación, que a su vez, forma el punto de partida para los asientos deajuste y de pérdidas y ganancias; y, finalmente, se obtendrían los Estados Financieros, con lo cual queda terminado el ciclo contable.

Es en este departamento donde debe establecerse el Catálogo de Cuentas queva a controlar cada una de las cuentas de la contabilidad de la empresa.

Al recibirse la documentación será necesario clasificada por grupos homogéneos— ventas, compras cobros, pagos, traspasos, etc.- a fin de dirigirla al sitio enque deben quedar almacenados los datos que contiene, es decir, a las cuentasque forman la memoria de este organismo administrativo .

Conviene, pues, establecer esas cuentas, identificándolas con toda exactitud yformando al efecto el llamado catálogo de cuentas.

Como su nombre lo indica, el catálogo es una lista de todas las cuentas quepueden necesitarse en vista de las actividades a que la empresa sededique. Por supuesto, habrá cuentas que se usen en todas las empresas yotras que sean características de cierto tipo de negocios.

Por todo lo anterior expuesto se define el catálogo de cuentas como:

* Es el índice o instructivo, donde, ordenada y sistemáticamente, sedetallarán todas las cuentas aplicables en la contabilidad de una negociación oempresa, proporcionando los nombres y, en su caso los números de lascuentas".

Es importante al establecer un catálogo de cuentas, para un manejo adecuadode éste, que se acompañe de una guía que detalle los movimientos que

afectarán a cada una de las cuentas contenidas en el mismo.

La elaboración de este catálogo puede ser de forma numérica, numéricadecimal, alfabética, numérica alfabética o alfanumérica; todo esto dependerásiempre de las necesidades de la negociación o empresa, y esto indica que a lascuentas que se manejen, se le asignara un número en forma ordenada para sufácil manejo y control.

INSTITUTO TECNOLOGICO DE ACAPULCODEPARTAMENTO DE CIENCIAS ECONOMICO ADMINISTRATIVAS

PROGRAMA DE CURSO DE HOMOGENEIZACION

CONTABILIDAD

Alumna: Génesis García Acosta

5/13/2018 Desarrollo Unidad i y II de ad Orientada a Los Negocios Curso Homogenizacio...

http://slidepdf.com/reader/full/desarrollo-unidad-i-y-ii-de-ad-orientada-a-los-negocios-curso-ho

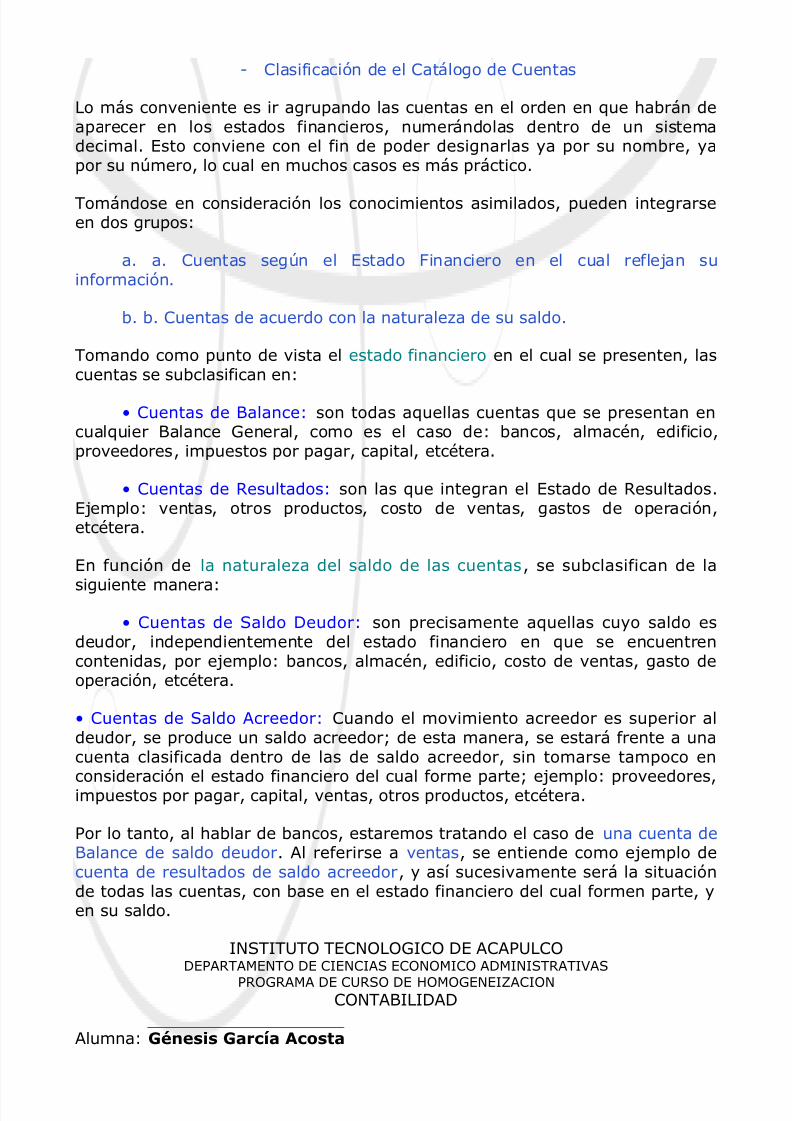

- Clasificación de el Catálogo de Cuentas

Lo más conveniente es ir agrupando las cuentas en el orden en que habrán deaparecer en los estados financieros, numerándolas dentro de un sistemadecimal. Esto conviene con el fin de poder designarlas ya por su nombre, yapor su número, lo cual en muchos casos es más práctico.

Tomándose en consideración los conocimientos asimilados, pueden integrarseen dos grupos:

a. a. Cuentas según el Estado Financiero en el cual reflejan suinformación.

b. b. Cuentas de acuerdo con la naturaleza de su saldo.

Tomando como punto de vista el estado financiero en el cual se presenten, lascuentas se subclasifican en:

• Cuentas de Balance: son todas aquellas cuentas que se presentan encualquier Balance General, como es el caso de: bancos, almacén, edificio,proveedores, impuestos por pagar, capital, etcétera.

• Cuentas de Resultados: son las que integran el Estado de Resultados.Ejemplo: ventas, otros productos, costo de ventas, gastos de operación,etcétera.

En función de la naturaleza del saldo de las cuentas, se subclasifican de la

siguiente manera:

• Cuentas de Saldo Deudor: son precisamente aquellas cuyo saldo esdeudor, independientemente del estado financiero en que se encuentrencontenidas, por ejemplo: bancos, almacén, edificio, costo de ventas, gasto deoperación, etcétera.

• Cuentas de Saldo Acreedor: Cuando el movimiento acreedor es superior aldeudor, se produce un saldo acreedor; de esta manera, se estará frente a unacuenta clasificada dentro de las de saldo acreedor, sin tomarse tampoco en

consideración el estado financiero del cual forme parte; ejemplo: proveedores,impuestos por pagar, capital, ventas, otros productos, etcétera.

Por lo tanto, al hablar de bancos, estaremos tratando el caso de una cuenta deBalance de saldo deudor. Al referirse a ventas, se entiende como ejemplo decuenta de resultados de saldo acreedor, y así sucesivamente será la situaciónde todas las cuentas, con base en el estado financiero del cual formen parte, yen su saldo.

INSTITUTO TECNOLOGICO DE ACAPULCODEPARTAMENTO DE CIENCIAS ECONOMICO ADMINISTRATIVAS

PROGRAMA DE CURSO DE HOMOGENEIZACIONCONTABILIDAD

Alumna: Génesis García Acosta

5/13/2018 Desarrollo Unidad i y II de ad Orientada a Los Negocios Curso Homogenizacio...

http://slidepdf.com/reader/full/desarrollo-unidad-i-y-ii-de-ad-orientada-a-los-negocios-curso-ho

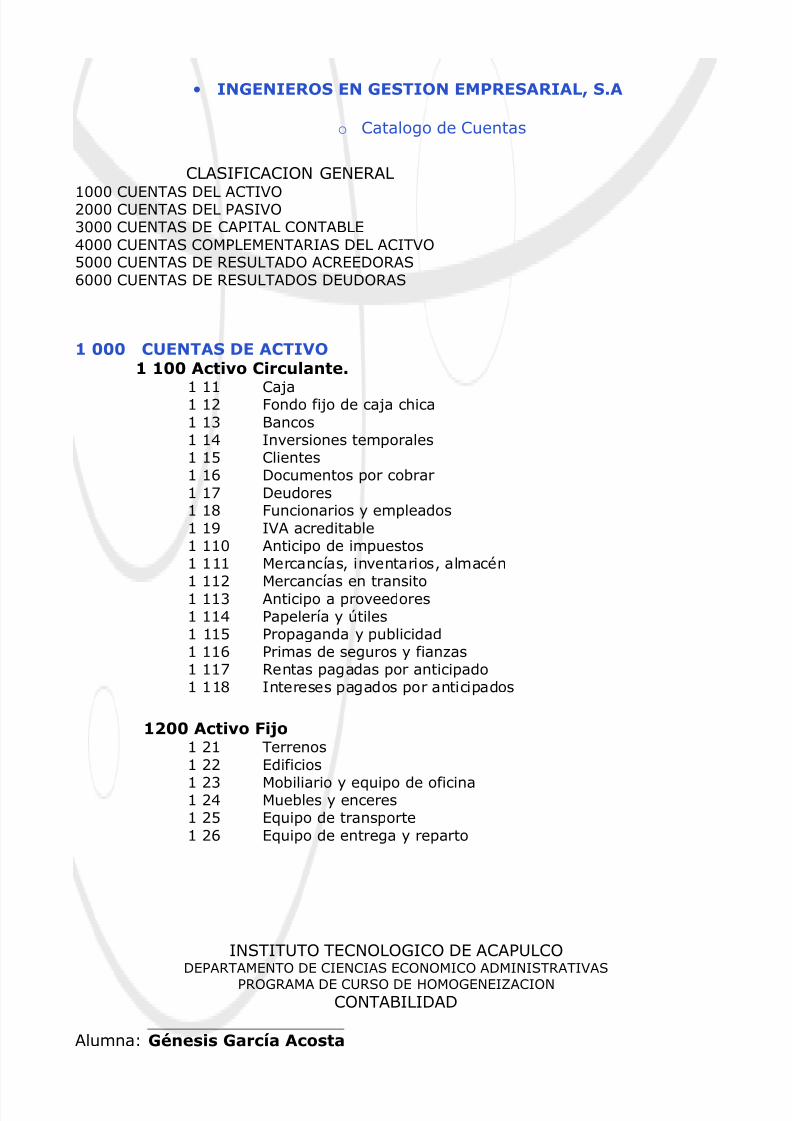

• INGENIEROS EN GESTION EMPRESARIAL, S.A

o Catalogo de Cuentas

CLASIFICACION GENERAL

1000 CUENTAS DEL ACTIVO2000 CUENTAS DEL PASIVO3000 CUENTAS DE CAPITAL CONTABLE4000 CUENTAS COMPLEMENTARIAS DEL ACITVO5000 CUENTAS DE RESULTADO ACREEDORAS6000 CUENTAS DE RESULTADOS DEUDORAS

1 000 CUENTAS DE ACTIVO 1 100 Activo Circulante.

1 11 Caja1 12 Fondo fijo de caja chica1 13 Bancos1 14 Inversiones temporales1 15 Clientes1 16 Documentos por cobrar1 17 Deudores1 18 Funcionarios y empleados1 19 IVA acreditable1 110 Anticipo de impuestos1 111 Mercancías, inventarios, almacén

1 112 Mercancías en transito1 113 Anticipo a proveedores1 114 Papelería y útiles1 115 Propaganda y publicidad1 116 Primas de seguros y fianzas1 117 Rentas pagadas por anticipado1 118 Intereses pagados por anticipados

1200 Activo Fijo1 21 Terrenos1 22 Edificios

1 23 Mobiliario y equipo de oficina1 24 Muebles y enceres1 25 Equipo de transporte1 26 Equipo de entrega y reparto

INSTITUTO TECNOLOGICO DE ACAPULCODEPARTAMENTO DE CIENCIAS ECONOMICO ADMINISTRATIVAS

PROGRAMA DE CURSO DE HOMOGENEIZACION

CONTABILIDAD

Alumna: Génesis García Acosta

5/13/2018 Desarrollo Unidad i y II de ad Orientada a Los Negocios Curso Homogenizacio...

http://slidepdf.com/reader/full/desarrollo-unidad-i-y-ii-de-ad-orientada-a-los-negocios-curso-ho

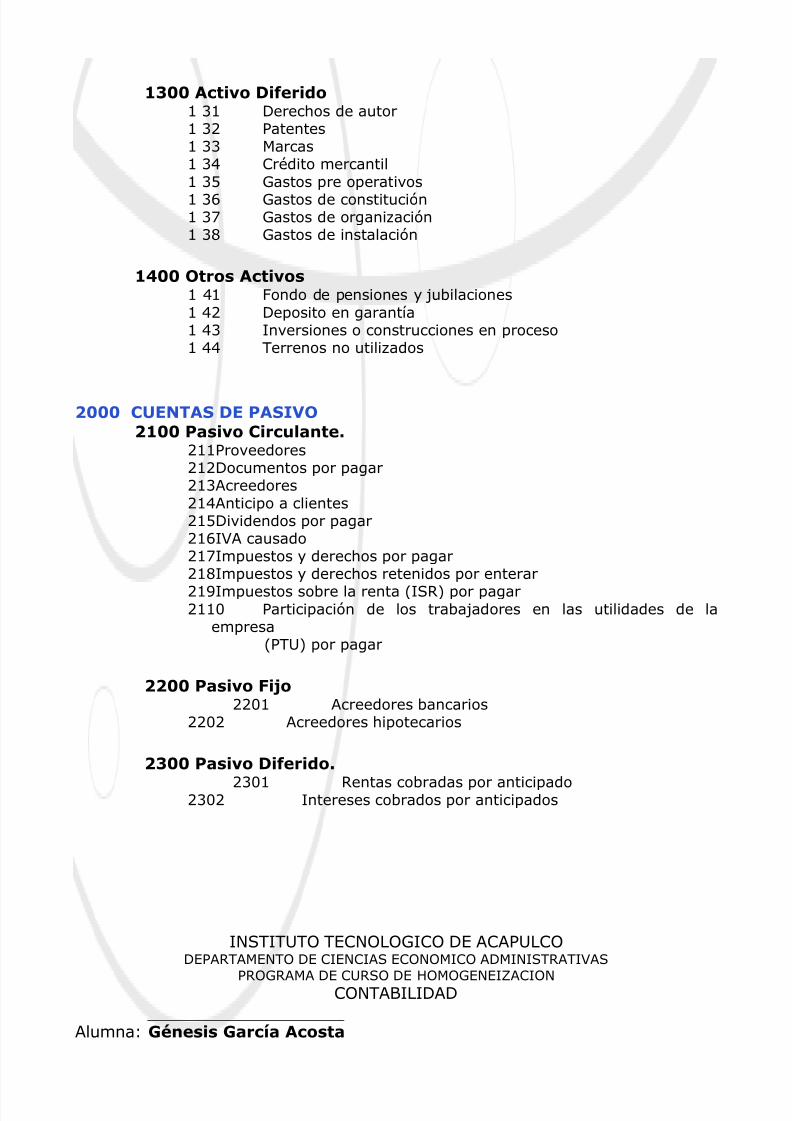

1300 Activo Diferido1 31 Derechos de autor1 32 Patentes1 33 Marcas1 34 Crédito mercantil1 35 Gastos pre operativos

1 36 Gastos de constitución1 37 Gastos de organización1 38 Gastos de instalación

1400 Otros Activos1 41 Fondo de pensiones y jubilaciones1 42 Deposito en garantía1 43 Inversiones o construcciones en proceso1 44 Terrenos no utilizados

2000 CUENTAS DE PASIVO2100 Pasivo Circulante.

211Proveedores212Documentos por pagar213Acreedores214Anticipo a clientes215Dividendos por pagar216IVA causado217Impuestos y derechos por pagar218Impuestos y derechos retenidos por enterar

219Impuestos sobre la renta (ISR) por pagar2110 Participación de los trabajadores en las utilidades de la

empresa(PTU) por pagar

2200 Pasivo Fijo 2201 Acreedores bancarios

2202 Acreedores hipotecarios

2300 Pasivo Diferido.

2301 Rentas cobradas por anticipado2302 Intereses cobrados por anticipados

INSTITUTO TECNOLOGICO DE ACAPULCODEPARTAMENTO DE CIENCIAS ECONOMICO ADMINISTRATIVAS

PROGRAMA DE CURSO DE HOMOGENEIZACIONCONTABILIDAD

Alumna: Génesis García Acosta

5/13/2018 Desarrollo Unidad i y II de ad Orientada a Los Negocios Curso Homogenizacio...

http://slidepdf.com/reader/full/desarrollo-unidad-i-y-ii-de-ad-orientada-a-los-negocios-curso-ho

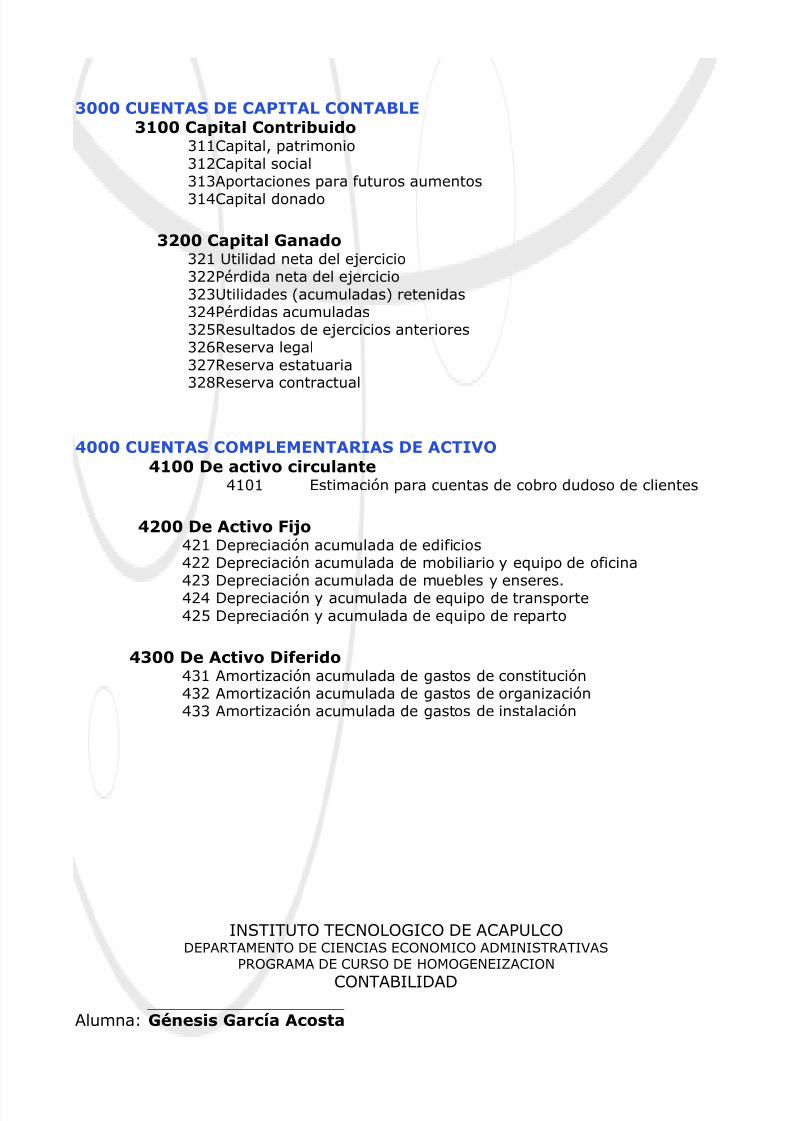

3000 CUENTAS DE CAPITAL CONTABLE3100 Capital Contribuido

311Capital, patrimonio312Capital social313Aportaciones para futuros aumentos

314Capital donado

3200 Capital Ganado321 Utilidad neta del ejercicio322Pérdida neta del ejercicio323Utilidades (acumuladas) retenidas324Pérdidas acumuladas325Resultados de ejercicios anteriores326Reserva legal327Reserva estatuaria328Reserva contractual

4000 CUENTAS COMPLEMENTARIAS DE ACTIVO 4100 De activo circulante 4101 Estimación para cuentas de cobro dudoso de clientes

4200 De Activo Fijo421 Depreciación acumulada de edificios422 Depreciación acumulada de mobiliario y equipo de oficina

423 Depreciación acumulada de muebles y enseres.424 Depreciación y acumulada de equipo de transporte425 Depreciación y acumulada de equipo de reparto

4300 De Activo Diferido431 Amortización acumulada de gastos de constitución432 Amortización acumulada de gastos de organización433 Amortización acumulada de gastos de instalación

INSTITUTO TECNOLOGICO DE ACAPULCODEPARTAMENTO DE CIENCIAS ECONOMICO ADMINISTRATIVAS

PROGRAMA DE CURSO DE HOMOGENEIZACION

CONTABILIDAD

Alumna: Génesis García Acosta

5/13/2018 Desarrollo Unidad i y II de ad Orientada a Los Negocios Curso Homogenizacio...

http://slidepdf.com/reader/full/desarrollo-unidad-i-y-ii-de-ad-orientada-a-los-negocios-curso-ho

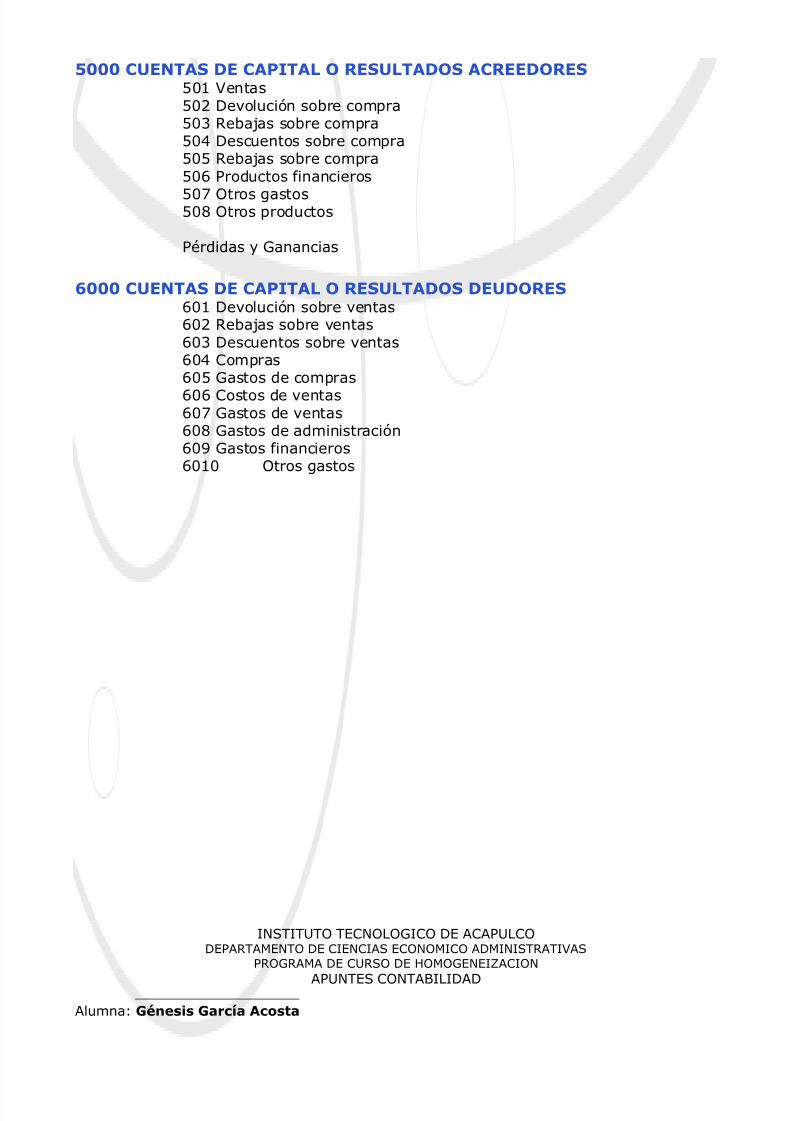

5000 CUENTAS DE CAPITAL O RESULTADOS ACREEDORES501 Ventas502 Devolución sobre compra503 Rebajas sobre compra504 Descuentos sobre compra505 Rebajas sobre compra506 Productos financieros

507 Otros gastos508 Otros productos

Pérdidas y Ganancias

6000 CUENTAS DE CAPITAL O RESULTADOS DEUDORES601 Devolución sobre ventas602 Rebajas sobre ventas603 Descuentos sobre ventas604 Compras605 Gastos de compras

606 Costos de ventas607 Gastos de ventas608 Gastos de administración609 Gastos financieros6010 Otros gastos

INSTITUTO TECNOLOGICO DE ACAPULCODEPARTAMENTO DE CIENCIAS ECONOMICO ADMINISTRATIVAS

PROGRAMA DE CURSO DE HOMOGENEIZACION

APUNTES CONTABILIDAD

Alumna: Génesis García Acosta

5/13/2018 Desarrollo Unidad i y II de ad Orientada a Los Negocios Curso Homogenizacio...

http://slidepdf.com/reader/full/desarrollo-unidad-i-y-ii-de-ad-orientada-a-los-negocios-curso-h

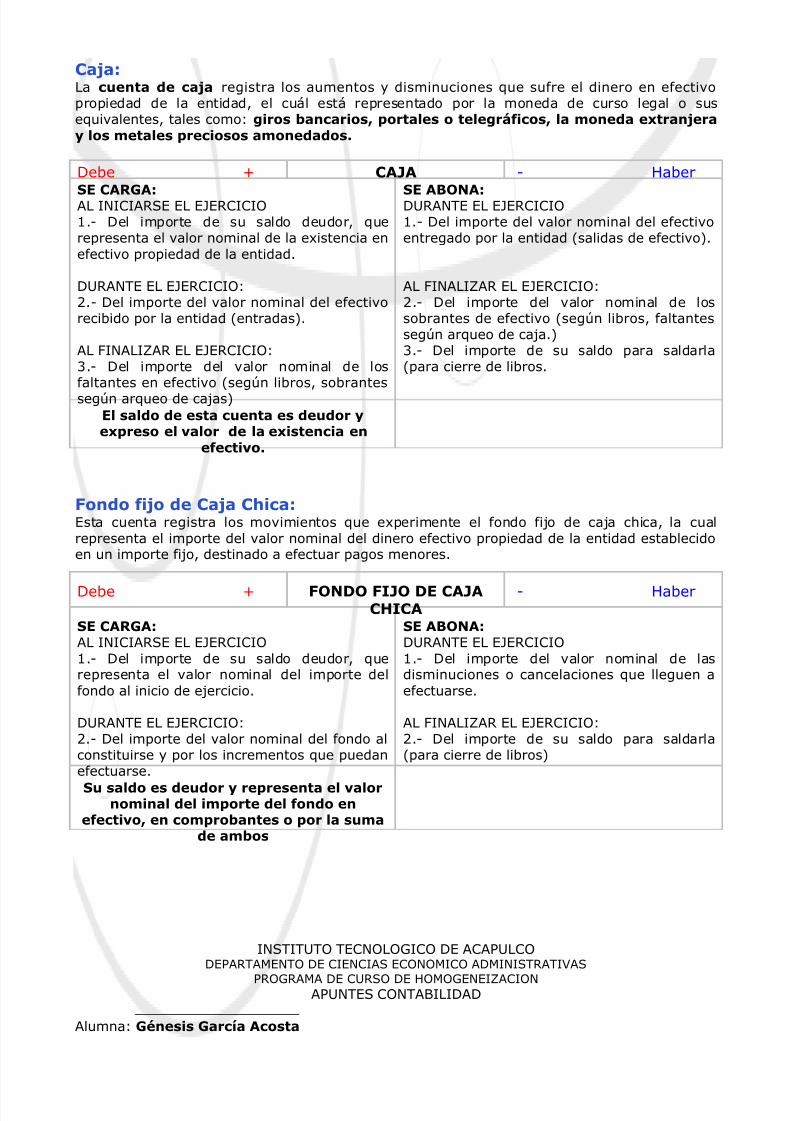

Caja:La cuenta de caja registra los aumentos y disminuciones que sufre el dinero en efectivopropiedad de la entidad, el cuál está representado por la moneda de curso legal o susequivalentes, tales como: giros bancarios, portales o telegráficos, la moneda extranjeray los metales preciosos amonedados.

Debe + CAJA - Haber

SE CARGA:AL INICIARSE EL EJERCICIO1.- Del importe de su saldo deudor, querepresenta el valor nominal de la existencia enefectivo propiedad de la entidad.

DURANTE EL EJERCICIO:2.- Del importe del valor nominal del efectivorecibido por la entidad (entradas).

AL FINALIZAR EL EJERCICIO:3.- Del importe del valor nominal de losfaltantes en efectivo (según libros, sobrantessegún arqueo de cajas)

SE ABONA:DURANTE EL EJERCICIO1.- Del importe del valor nominal del efectivoentregado por la entidad (salidas de efectivo).

AL FINALIZAR EL EJERCICIO:2.- Del importe del valor nominal de lossobrantes de efectivo (según libros, faltantessegún arqueo de caja.)3.- Del importe de su saldo para saldarla(para cierre de libros.

El saldo de esta cuenta es deudor yexpreso el valor de la existencia en

efectivo.

Fondo fijo de Caja Chica:Esta cuenta registra los movimientos que experimente el fondo fijo de caja chica, la cualrepresenta el importe del valor nominal del dinero efectivo propiedad de la entidad establecidoen un importe fijo, destinado a efectuar pagos menores.

Debe + FONDO FIJO DE CAJACHICA

- Haber

SE CARGA:AL INICIARSE EL EJERCICIO1.- Del importe de su saldo deudor, querepresenta el valor nominal del importe delfondo al inicio de ejercicio.

DURANTE EL EJERCICIO:2.- Del importe del valor nominal del fondo alconstituirse y por los incrementos que puedanefectuarse.

SE ABONA:DURANTE EL EJERCICIO1.- Del importe del valor nominal de lasdisminuciones o cancelaciones que lleguen aefectuarse.

AL FINALIZAR EL EJERCICIO:2.- Del importe de su saldo para saldarla(para cierre de libros)

Su saldo es deudor y representa el valornominal del importe del fondo en

efectivo, en comprobantes o por la sumade ambos

INSTITUTO TECNOLOGICO DE ACAPULCODEPARTAMENTO DE CIENCIAS ECONOMICO ADMINISTRATIVAS

PROGRAMA DE CURSO DE HOMOGENEIZACIONAPUNTES CONTABILIDAD

Alumna: Génesis García Acosta

5/13/2018 Desarrollo Unidad i y II de ad Orientada a Los Negocios Curso Homogenizacio...

http://slidepdf.com/reader/full/desarrollo-unidad-i-y-ii-de-ad-orientada-a-los-negocios-curso-ho

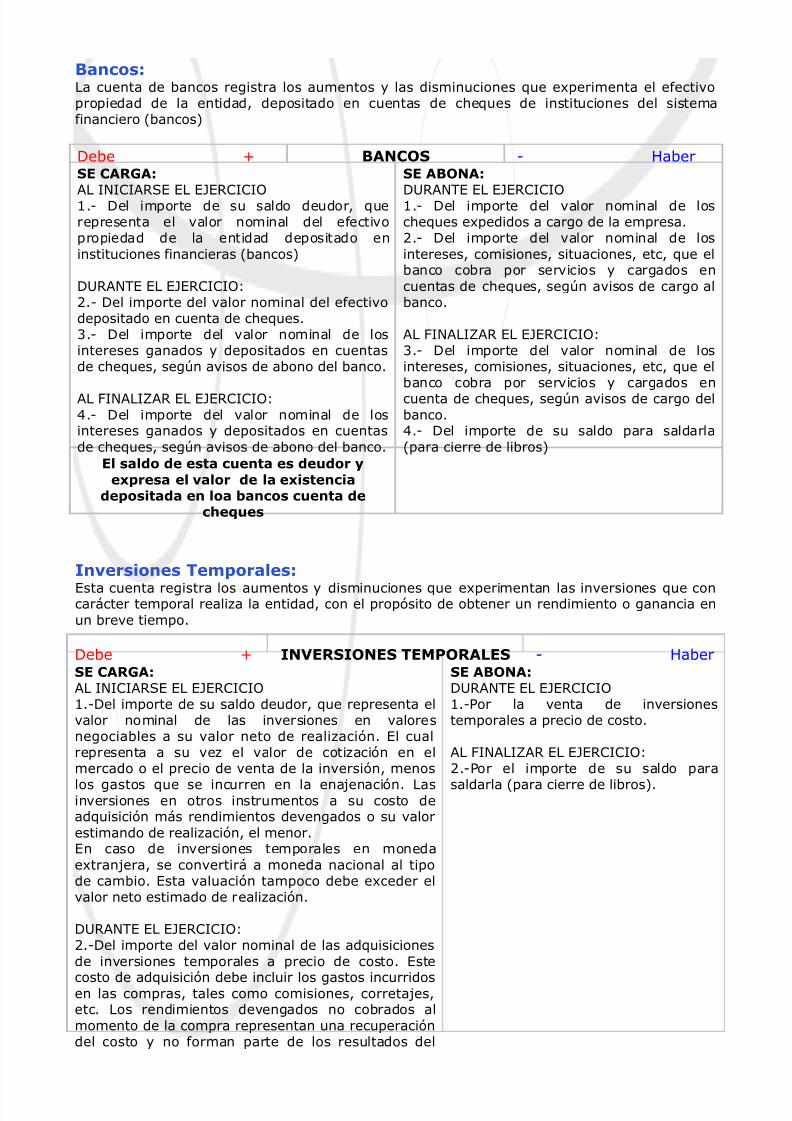

Bancos:La cuenta de bancos registra los aumentos y las disminuciones que experimenta el efectivopropiedad de la entidad, depositado en cuentas de cheques de instituciones del sistemafinanciero (bancos)

Debe + BANCOS - HaberSE CARGA:

AL INICIARSE EL EJERCICIO1.- Del importe de su saldo deudor, querepresenta el valor nominal del efectivopropiedad de la entidad depositado eninstituciones financieras (bancos)

DURANTE EL EJERCICIO:2.- Del importe del valor nominal del efectivodepositado en cuenta de cheques.3.- Del importe del valor nominal de losintereses ganados y depositados en cuentasde cheques, según avisos de abono del banco.

AL FINALIZAR EL EJERCICIO:4.- Del importe del valor nominal de losintereses ganados y depositados en cuentasde cheques, según avisos de abono del banco.

SE ABONA:

DURANTE EL EJERCICIO1.- Del importe del valor nominal de loscheques expedidos a cargo de la empresa.2.- Del importe del valor nominal de losintereses, comisiones, situaciones, etc, que elbanco cobra por servicios y cargados encuentas de cheques, según avisos de cargo albanco.

AL FINALIZAR EL EJERCICIO:3.- Del importe del valor nominal de losintereses, comisiones, situaciones, etc, que elbanco cobra por servicios y cargados encuenta de cheques, según avisos de cargo delbanco.4.- Del importe de su saldo para saldarla(para cierre de libros)

El saldo de esta cuenta es deudor yexpresa el valor de la existencia

depositada en loa bancos cuenta decheques

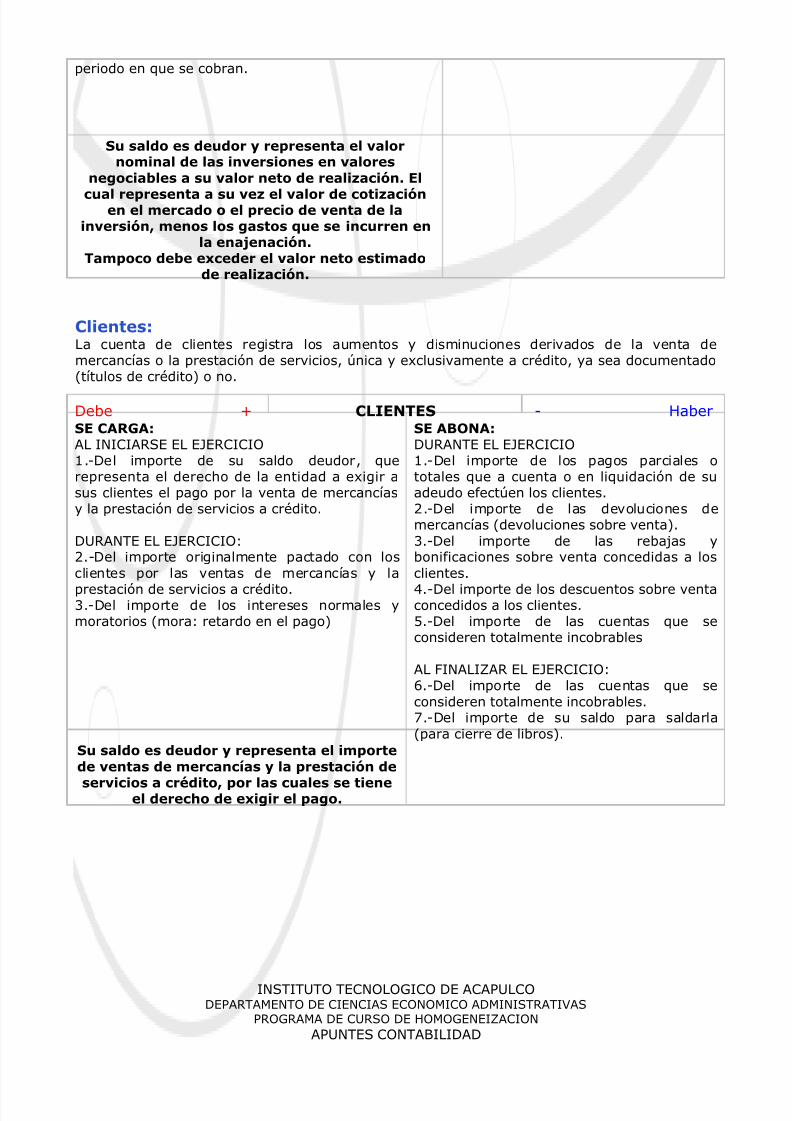

Inversiones Temporales:Esta cuenta registra los aumentos y disminuciones que experimentan las inversiones que concarácter temporal realiza la entidad, con el propósito de obtener un rendimiento o ganancia enun breve tiempo.

Debe + INVERSIONES TEMPORALES - HaberSE CARGA:AL INICIARSE EL EJERCICIO1.-Del importe de su saldo deudor, que representa elvalor nominal de las inversiones en valoresnegociables a su valor neto de realización. El cualrepresenta a su vez el valor de cotización en elmercado o el precio de venta de la inversión, menos

los gastos que se incurren en la enajenación. Lasinversiones en otros instrumentos a su costo deadquisición más rendimientos devengados o su valorestimando de realización, el menor.En caso de inversiones temporales en monedaextranjera, se convertirá a moneda nacional al tipode cambio. Esta valuación tampoco debe exceder elvalor neto estimado de realización.

DURANTE EL EJERCICIO:2.-Del importe del valor nominal de las adquisicionesde inversiones temporales a precio de costo. Este

costo de adquisición debe incluir los gastos incurridosen las compras, tales como comisiones, corretajes,etc. Los rendimientos devengados no cobrados almomento de la compra representan una recuperacióndel costo y no forman parte de los resultados del

SE ABONA:DURANTE EL EJERCICIO1.-Por la venta de inversionestemporales a precio de costo.

AL FINALIZAR EL EJERCICIO:2.-Por el importe de su saldo para

saldarla (para cierre de libros).

5/13/2018 Desarrollo Unidad i y II de ad Orientada a Los Negocios Curso Homogenizacio...

http://slidepdf.com/reader/full/desarrollo-unidad-i-y-ii-de-ad-orientada-a-los-negocios-curso-ho

periodo en que se cobran.

Su saldo es deudor y representa el valornominal de las inversiones en valores

negociables a su valor neto de realización. El

cual representa a su vez el valor de cotizaciónen el mercado o el precio de venta de lainversión, menos los gastos que se incurren en

la enajenación.Tampoco debe exceder el valor neto estimado

de realización.

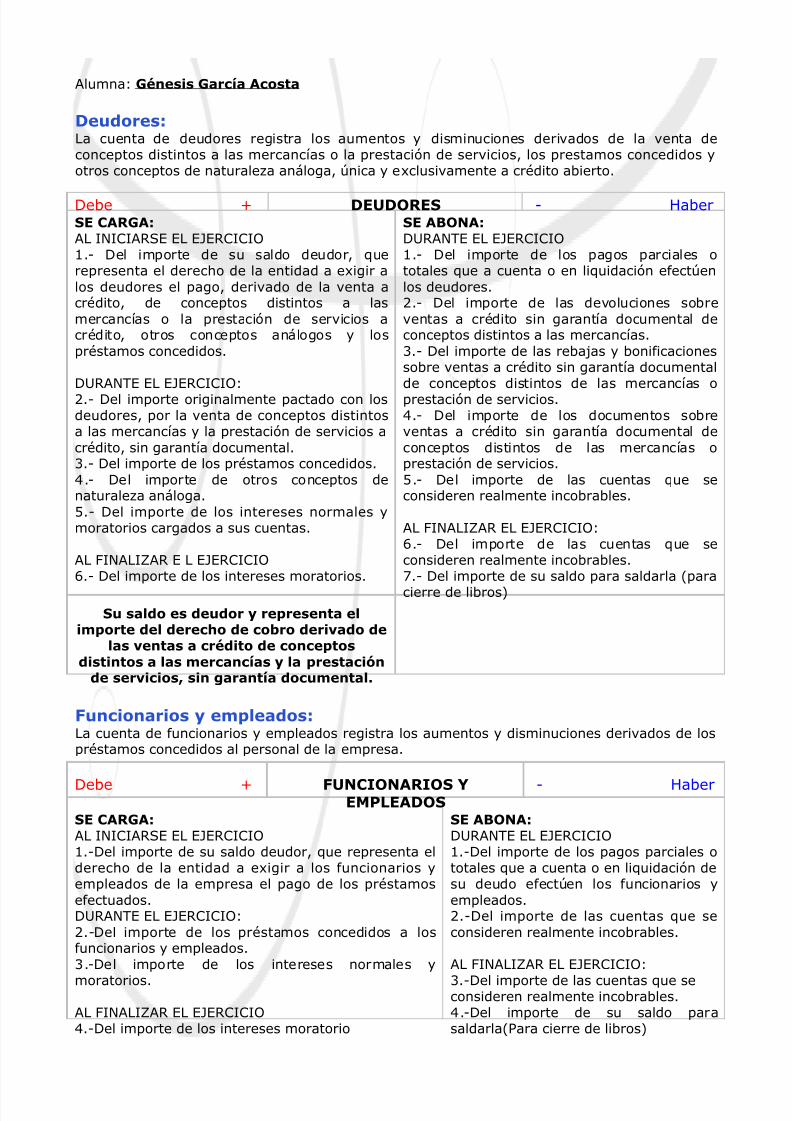

Clientes:La cuenta de clientes registra los aumentos y disminuciones derivados de la venta demercancías o la prestación de servicios, única y exclusivamente a crédito, ya sea documentado(títulos de crédito) o no.

Debe + CLIENTES - HaberSE CARGA:AL INICIARSE EL EJERCICIO1.-Del importe de su saldo deudor, querepresenta el derecho de la entidad a exigir asus clientes el pago por la venta de mercancíasy la prestación de servicios a crédito.

DURANTE EL EJERCICIO:2.-Del importe originalmente pactado con losclientes por las ventas de mercancías y la

prestación de servicios a crédito.3.-Del importe de los intereses normales ymoratorios (mora: retardo en el pago)

SE ABONA:DURANTE EL EJERCICIO1.-Del importe de los pagos parciales ototales que a cuenta o en liquidación de suadeudo efectúen los clientes.2.-Del importe de las devoluciones demercancías (devoluciones sobre venta).3.-Del importe de las rebajas ybonificaciones sobre venta concedidas a losclientes.

4.-Del importe de los descuentos sobre ventaconcedidos a los clientes.5.-Del importe de las cuentas que seconsideren totalmente incobrables

AL FINALIZAR EL EJERCICIO:6.-Del importe de las cuentas que seconsideren totalmente incobrables.7.-Del importe de su saldo para saldarla(para cierre de libros).

Su saldo es deudor y representa el importede ventas de mercancías y la prestación de

servicios a crédito, por las cuales se tieneel derecho de exigir el pago.

INSTITUTO TECNOLOGICO DE ACAPULCODEPARTAMENTO DE CIENCIAS ECONOMICO ADMINISTRATIVAS

PROGRAMA DE CURSO DE HOMOGENEIZACION

APUNTES CONTABILIDAD

5/13/2018 Desarrollo Unidad i y II de ad Orientada a Los Negocios Curso Homogenizacio...

http://slidepdf.com/reader/full/desarrollo-unidad-i-y-ii-de-ad-orientada-a-los-negocios-curso-ho

Alumna: Génesis García Acosta

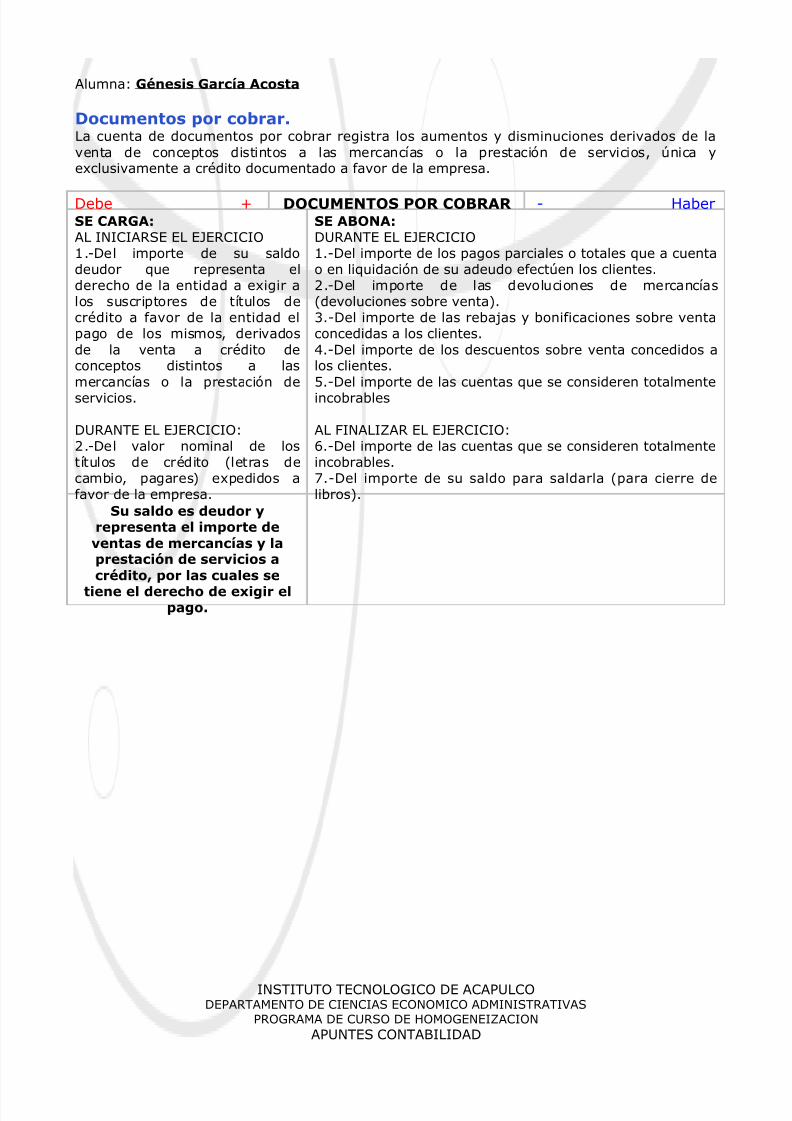

Documentos por cobrar.La cuenta de documentos por cobrar registra los aumentos y disminuciones derivados de laventa de conceptos distintos a las mercancías o la prestación de servicios, única yexclusivamente a crédito documentado a favor de la empresa.

Debe + DOCUMENTOS POR COBRAR - HaberSE CARGA:AL INICIARSE EL EJERCICIO1.-Del importe de su saldodeudor que representa elderecho de la entidad a exigir alos suscriptores de títulos decrédito a favor de la entidad elpago de los mismos, derivadosde la venta a crédito deconceptos distintos a lasmercancías o la prestación deservicios.

DURANTE EL EJERCICIO:2.-Del valor nominal de lostítulos de crédito (letras decambio, pagares) expedidos afavor de la empresa.

SE ABONA:DURANTE EL EJERCICIO1.-Del importe de los pagos parciales o totales que a cuentao en liquidación de su adeudo efectúen los clientes.2.-Del importe de las devoluciones de mercancías(devoluciones sobre venta).3.-Del importe de las rebajas y bonificaciones sobre ventaconcedidas a los clientes.4.-Del importe de los descuentos sobre venta concedidos alos clientes.5.-Del importe de las cuentas que se consideren totalmenteincobrables

AL FINALIZAR EL EJERCICIO:6.-Del importe de las cuentas que se consideren totalmenteincobrables.7.-Del importe de su saldo para saldarla (para cierre delibros).

Su saldo es deudor yrepresenta el importe deventas de mercancías y laprestación de servicios acrédito, por las cuales se

tiene el derecho de exigir elpago.

INSTITUTO TECNOLOGICO DE ACAPULCODEPARTAMENTO DE CIENCIAS ECONOMICO ADMINISTRATIVAS

PROGRAMA DE CURSO DE HOMOGENEIZACION

APUNTES CONTABILIDAD

5/13/2018 Desarrollo Unidad i y II de ad Orientada a Los Negocios Curso Homogenizacio...

http://slidepdf.com/reader/full/desarrollo-unidad-i-y-ii-de-ad-orientada-a-los-negocios-curso-ho

Alumna: Génesis García Acosta