Depreciaciones y Agotamiento

39

Universidad Mariano Gálvez de Guatemala Campus de Huehuetenango Facultad de Ciencias Económicas Contaduría Pública y Auditoria} Matemática Financiera II DEPRECIACIONES Y AGOTAMIENTO 3210 -14-2613 Huehuetenango, 16 de abril del 2016

-

Upload

yecenia-vasquez -

Category

Documents

-

view

265 -

download

3

Transcript of Depreciaciones y Agotamiento

Universidad Mariano Glvez de GuatemalaCampus de HuehuetenangoFacultad de Ciencias EconmicasContadura Pblica y Auditoria}Matemtica Financiera II

DEPRECIACIONES Y AGOTAMIENTO

3210 -14-2613

Huehuetenango, 16 de abril del 2016

INDICEContenido

INTRODUCCION4CONCEPTOS5DEPRECIACIONES:5AGOTAMIENTO:5DEPRECIACIONES Y AGOTAMIENTO5METODOS DE CLCULO DE DPRECIACION61.MTODO DE LINEA RECTA:6EJEMPLO:62.METODO SUMA DE DIGITOS DE LOS AOS7EJEMPLO73.METODO SALDO DECRECIENTE9EJEMPLO:94.MTODO DE LAS UNIDADES PRODUCIDAS10EJEMPLO:105.MTODO DEL PORCENTAJE FIJO11EJEMPLO126.METODO DEL DOBLE SALDO DECRECIENTE13EJEMPLO:13METODOS DE CLCULO DE AGOTAMIENTO14EL AGOTAMIENTO POR COSTOS:14EJEMPLO:14EL AGOTAMIENTO PORCENTUAL:16EJEMPLO:16RELACIN QUE EXISTE ENTRE AGOTAMIENTO Y DEPRECIACIN17BONOS Y OBLIGACIONES19ANTECEDENTES19ALTERNATIVAS DE FINANCIAMIENTO19DEFINICIN19CARACTERISTICAS20REQUISITOS PARA LA EMISIN DE BONOS20IMPORTANCIA20FORMAS DE EMISION20Por su valor a la par o nominal:20Con descuento (precio inferior a su valor nominal):20Con Prima (precio superior a su valor nominal):21LA FORMA DE PAGO O REEMBOLSO DE CAPITAL OBTENIDO EN PRSTAMO21VENCIMIENTO FIJO21AMORTIZACION PERIODICA21AMORTIZACIONES POR SORTEO21EJEMPLO 122EJEMPLO 225CONTABILIDAD DEL EMISOR26CONTABILIDAD DEL INVERSIONISTA27CONCLUSIONES29E GRAFA30

INTRODUCCION

En el mundo financiero, contable Depreciacin es el palabra que se utiliza ms a menudo para dar a conocer que el activo inmueble y muebles van disminuyendo con los aos por el potencial de uso y servicio,, tomando en cuenta que los recursos naturales, como madera, petrleo y carbn constituyen el activo, se emplea el trmino agotamiento y al termino amortizacin que incluye los activos tangibles, como lo son las patentes y el crdito mercantil, se llama amortizacin. Dentro de las operaciones contables de las compaas es de recuperar sus inversiones de capital en activos tangibles, equipos, computadoras, vehculos, edificios y maquinaria, mediante un proceso llamado depreciacin.Depreciar un activo es recuperar el capital invertido en el activo, dndonos como resultado la prdida del valor del activo debido a la edad, uso y obsolescencia durante su vida til, aunque un activo puede estar en excelente condicin de trabajo, el hecho de que valga menos a travs del tiempo. La depreciacin y agotamiento son trminos importantes para una entidad, se debe tener el conocimiento apropiado para el proceso adecuando de depreciacin y agotamiento ya que constituye un factor importante para el mundo econmico.

Las sociedades financieramente pueden captar recursos mediante una serie de mecanismos de obtencin de prstamos para financiar la ejecucin de proyectos que de inversin de grandes sumas de dinero, como opcin de financiamiento las entidades pueden hacer uso de Bonos para la captacin de capital .

DEPRECIACIONES Y AGOTAMIENTOCONCEPTOS

DEPRECIACIONES:

La depreciacin es la disminucin del valor de las propiedades fsicas con el paso del tiempo. An cuando la depreciacin es un hecho que se ve y se reconoce fcilmente, el determinar con anticipacin su magnitud, lo cual debe hacerse en los estudios econmicos, no es fcil. De hecho la magnitud real de la depreciacin no se puede determinar sino hasta que el activo se retire del servicio. La depreciacin es un costo y hay que tomarla en consideracin en los estudios econmicos. Es evidente que este costo es una estimacin, y lo ms probable es que no sea del todo exacto.

AGOTAMIENTO:

El trmino agotamiento se usa para indicar la disminucin en valor que haya ocurrido en relacin con elconsumoderecursosnaturales para la produccin de bienes y servicios. El trmino se usa comnmente en relacin con propiedades mineras, pozos petroleros y degas, bosques madereros y otros conceptos similares.

DEPRECIACIONES Y AGOTAMIENTO

Es la reduccin del valor histrico de las propiedades, planta y equipo por su uso o cada en desuso. La contribucin de estos activos a la generacin de ingresos del ente econmico debe reconocerse peridicamente a travs de la depreciacin de su valor histrico ajustado. Con el fin de calcular la depreciacin de las propiedades, planta y equipo es necesario estimar su vida til y, cuando sea significativo, su valor residual.

METODOS DE CLCULO DE DPRECIACION 1. MTODO DE LINEA RECTA: Es el mtodo que lasleyesdeGuatemalay las de varios pases americanos usan, incluyendoEstados Unidos. Se calcula restndole al valor original del activo un valor de rescate endinero(valor de salvamento, que se define como el valor monetario estimado que tendr el activo al final de su vida til). La resta anterior se divide entre el nmero de aos de vida til del activo:EJEMPLO:

Se compra un equipo de cmputo con valor de Q16, 000 y se calcula que su vida til ser de 4 aos, antes de que deba ser reemplazado por un equipo ms moderno. Su valor de desecho se calcula en Q2500 a) Determinar la depreciacin anual. b) Elaborar la tabla de depreciacin

a) Utilizaremos la formula = =1600025004=3375b) Tabla de Depreciacin Solucin: AosDepreciacin anualDepreciacin acumuladaValor en libros

00016000

13375337512625

2337567509250

33375101255875

43375135002500

2. METODO SUMA DE DIGITOS DE LOS AOSEn el mtodo de depreciacin de la suma de los dgitos de los aos se rebaja el valor de desecho del costo del activo. El resultado se multiplica por una fraccin, con cuyo numerador representa el nmero de los aos de vida til que an tiene el activo y el denominador que es el total de los dgitos para el nmero de aos de vida del activo.Mtodo de depreciacin decreciente: Este mtodo determina cuotas de depreciacin con disminucin progresiva hacia los ltimos aos de la vida til.El factor variable se puede obtener mediante una frmula matemtica, pero primeramente se demostrara el procedimiento que se suele seguir para obtener cada uno de los factores involucrados:a) Cada uno de los dgitos que representan los perodos sucesivos de la vida estimada del activo a depreciar, los indicamos de sumandos independientes. Seguidamente, obtenemos el total de la suma indicadaEJEMPLO

Si suponemos diez perodos de depreciacin, tendremos: 1 + 2 + 3 + 4 + 5 + 6 + 7 + 8 + 9 +10 = 55b) Invertimos el orden de los sumandos y formaremos fracciones sucesivas decrecientes, tomando como numeradores cada unos de los sumandos y como denominador comn la suma de los mismos. Segn el ejemplo anterior nos quedar:10/55 ; 9/55 ; 8/55 ; 7/55 ; 6/55 ; 5/55 ; 4/55 ; 3/55 ; 2/55; 1/55c) Las cuotas de depreciacin de decrecientes para cada periodo sern igual al producto del valor sujeto a las depreciaciones por cada una de las fracciones formadas. Si el valor a depreciar asciende a Bs 90.000, tendremos que; las cuotas de depreciacin sern: Periodo 1) 90.000 x 10/55= 16.363,64 Periodo 2) 90.000 x 9/55= 14.727,27 Periodo 3) 90.000 x 8/55= 13.090,91 Periodo 4) 90.000 x 1/55= 1.636,3

Seguidamente vamos a preparar la tabla de depreciacin correspondiente con los siguientes datos: Compramos una mquina. Costo Bs 100.000,-. Valor de salvamento: Bs. 10.000 Vida til estimada: 10 aosTABLA DE DEPRECIACINMETODO DECRECIENTE (SUMA DE DIGITOS)

3. METODO SALDO DECRECIENTEConforme a ste mtodo de depreciacin, se aplicar un porcentaje constante sobre el valor en libros o valor por depreciar del activo. Dado que el valor en libros disminuye cada ao, los cargos por depreciacin son elevados al principio y luego se hacen cada vez menores.Los nuevos activos que tengan una vida de cuando menos 3 aos podrn depreciarse conforme a ste mtodo al doble de la tasa de depreciacin en lnea recta suponiendo cero de valor de desecho. Si se prev que un activo especfico haya de tener un valor de desecho significativo, la depreciacin deber de ser suspendida cuando el costo menos este valor de desecho ya se haya recuperado, an cuando esto ocurra antes de concluir su vida til.Bajo ste mtodo la depreciacin anual ser dada por la siguiente frmula:

Donde:B = costo inicial o base no ajustadaVS = Valor de desechod = tasa de depreciacinn = periodo de recuperacin o vida depre ciable estimada.EJEMPLO: Una compaa compra una camioneta para el reparto de su mercanca en $75,000.00. Se calcula que su vida til ser de 5 aos y que al final de ella su valor de desecho ser de $10,000.00. Determnese la tasa de depreciacin que debe aplicarse.10,000 = 75,000(1-d)n10,000 / 75,000 = (1-d)50.13333333 = (1-d)5(0.1333333)1/5 = 1-d0.66832506 = 1-dd =1- 0.66832506d = 33.1675%4. MTODO DE LAS UNIDADES PRODUCIDASEl mtodo de las unidades producidas para depreciar un activo se basa en el nmero total de unidades que se usarn, o las unidades que puede producir el activo, o el nmero de horas que trabajar el activo, o el nmero de kilmetros que recorrer de acuerdo con la frmula.

EJEMPLO:

Una mquina fotocopiadora tiene una vida esperada de 600,000 copias. Su costo de adquisicin es de Q26, 000 y su valor de salvamento es de Q2, 000. El nmero de copias que se sacaron durante 4 aos de operacin fue el siguiente:Ao 1Ao 2Ao 3Ao 4

180,000200,000140,00080,000

a) Determinar la depreciacin por copia b) Elaborar la tabla de depreciacin correspondiente Solucin: se determina la base de depreciacin: B = C S = 26,000 2,000 B = 24,000 Se divide la base de depreciacin entre el nmero de unidades de produccin esperadas: =24000600000=24600=0.04 El monto de la depreciacin por fotocopia procesada es de Q0.04

AoFotocopiasDepreciacin anualDepreciacin acumuladaValor en libros

000026000

1180,0007200720018800

2200,00080001520010800

3140,0005600208005200

480,0003200240002000

5. MTODO DEL PORCENTAJE FIJO

Consiste en calcular un porcentaje "f" fijo de descuento de depreciacin, el cual se va aplicando cada ao al valor monetario residual del activo fijo, producto de descuentos anuales anteriores.Se calcula as:

Donde: n = aos de duracin del proyectoVR= valor de rescate del activo fijoP = precio inicial del activo fijoEste mtodo proporciona una depreciacin rpida durante los primeros aos. Los gastos por depreciacin, en cualquier ao, son el producto de una razn constante por su valor respectivo, del ao anterior. El valor del activo o saldo del costo no amortizado del activo y el gasto por depreciacin, disminuyen una razn constante. Si la vida til del activo es "n" aos, de acuerdo al mtodo de la lnea recta, la tasa de depreciacin ser 1/n.

EJEMPLO Una compaa compra una camioneta para el reparto de su mercanca en Q 75,000 calcula que su vida til ser de 5 aos y que al final de ella su valor de desecho ser de Q 10,000 a) Determinar la tasa de depreciacin que debe aplicarse. b) Elaborar la tabla de depreciacin correspondiente. Solucin: a) Si conoces el valor de salvamento (S) y la vida til en aos (n) se puede calcular la tasa de depreciacin utilizando: =(1) 10000=75000(1)5 1000075000=(1)5 10000750005=(1)55 0.668325062 = 1 d 0.668325062 1 = d 0.331674938 = d d = 0.331674938 Por lo tanto d = 33.1675%

b) Solucin: AosDepreciacin anualDepreciacin acumuladaValor de librosTasa de depreciacin

0------- ------- 75000 0.331675

124875.63 24875.63 50124.38 0.331675

216625.00 41500.63 33499.37 0.331675

311110.90 52611.53 22388.47 0.331675

47425.70 60037.23 14962.77 0.331675

54962.78 65000.00 10000.00 0.331675

6. METODO DEL DOBLE SALDO DECRECIENTE

En este mtodo no se deduce el valor residual. Para utilizar este mtodo de depreciacin se calcula una tasa o porcentaje anual de depreciacin de la forma siguiente:EJEMPLO:

100% x 2 = 100% x 2 = 40% anualVida til 5

En la frmula anterior siempre se utiliza el nmero 2 para arribar a la tasa o porcentaje anual de depreciacin. El siguiente cuadro muestra el gasto anual por depreciacin:

Ao CostoLpsTasaValor en LibrosLps.Gasto porDepreciacinLps.DepreciacinAcumuladaLps.

116,00040%16,0006,4006,400

240%9,6003,84010,240

340%5,7602,30412,544

440%3,4561,38213,926

540%2,0731,07315,000

Con este mtodo, en el ltimo ao, no se multiplica el valor en libros por la tasa, ya que hay que mantener el valor residual. Para calcular la depreciacin en el ltimo ao, se le resta al valor del activo fijo existente en libros el valor residual y el resultado es el valor a depreciar el ltimo ao.

METODOS DE CLCULO DE AGOTAMIENTOEL AGOTAMIENTO POR COSTOS:Al cual se hace referencia algunas veces como agotamiento de factor, se basa en el nivel de actividad o uso, no en el tiempo, como en la depreciacin. Este puede aplicarse a la mayora de los recursos naturales. El factor agotamiento por costos para el ao t, p es la razn del costo inicial de la propiedad con respecto al nmero estimado de unidades recuperables.

El costo por agotamiento anual es pt veces el uso del ao o volumen de actividad. El agotamiento basado en el costo acumulado no puede exceder el costo inicial total del recurso. Si se estima nuevamente la capacidad de la propiedad en algn ao futuro, se calcula un nuevo factor de agotamiento de costos con base en la cantidad no agotada y la nueva estimacin de capacidad.EJEMPLO: La compaa Maderas de Calidad, ha comprado terreno de bosque para talar rboles por un total de 400,000, de un total de 180 millones de de pies cbicos de madera para tala. a). Determine el costo de agotamiento si durante los dos primeros aos se extraen 20 millones y 25 millones de pies cbicos de madera. b). Si despus de 2 aos el total recuperado de pies cbicos de madera es reestimado en 230 millones, calcular el nuevo factor de agotamiento para el ao 3 en adelante Solucin. Para (a). Utilizando la expresin (6.13) para calcular el valor del factor de agotamiento por cada ao de utilizacin. Para t = 1 d1 = $400,000 / 180 millones = $2,222.22 d1 = 2,222.22 milln de pies cbicos de madera.Si aplicamos la expresin (6.14), el costo de agotamiento para el ao uno. Costo de agotamiento = $2,222.22 (20 millones de pies cbicos) Costo de agotamiento = 44,444.4 por 20 millones de pies cbicos Para t = 2 El valor del factor es el mismo. d2 = $2,222.22 milln de pies cbicos de madera.Si aplicamos la expresin (6.14), el costo de agotamiento para el ao uno. Costo de agotamiento = $2,222.22 (25 millones de pies cbicos) Costo de agotamiento = $55,555.5 por 25 millones de pies cbicos Para (b). Ahora se tiene que buscar el agotamiento acumulado de los dos primeros aos, es decir, Costo de agotamiento = 44,444.4 para el primer ao y el costo de agotamiento para el segundo ao es de $55, 555.5 la suma de ambos dar el valor total del costo de agotamiento total. 44,444.4 + $55,555.5 = $99,999.9Este valor se le debe restar al valor de $400,000 para determinar la cantidad de inversin no agotada, para determinar el nuevo factor. Inversin no agotada = Inversin inicial - Agotamiento acumulado (6.15) Utilizando la expresin (6.15) Inversin no agotada = $400,000 - $99,999.9 Inversin no agotada = $300,000 As tambin se tiene de calcular el nuevo valor estimado de recuperacin de millones de pies cbicos, por medio de la siguiente expresin. VEt = Valor reestimado El valor acumulado(6.16)Remplazando en la expresin (6.16) VE3 = 230millones (20 + 25 millones de pies cbicos)VE3 = 230millones (45 millones de pies cbicos)VE3 = 185 millones de pies cbicos de madera.Con los valores nuevos calculados se determina el nuevo factor de agotamiento as como el costo de agotamiento, a partir del 3er ao. Para t = 3 Utilizando la expresin (6.13) para calcular el valor del factor de agotamiento por cada ao de utilizacin. d3 = $300,000 / 185 millones d3 = $1,621.62Costo de agotamiento = $1,621.62 (25 millones de pies cbicos)Costo de agotamiento = $55,555.5De esta manera se determinan los costos de agotamiento por medio del factor de agotamiento, al final del captulo se tendrn problemas para que sean resueltos.

EL AGOTAMIENTO PORCENTUAL:El segundo mtodo de agotamiento, es una consideracin, especial dada para recursos naturales. Cada ao puede agotarse un porcentaje constante dado del ingreso bruto del recurso siempre que este no exceda el 50% del ingreso gravable de la compaa. Entonces, anualmente la cantidad agotada se calcula como

Usando el agotamiento porcentual, los cargos totales por agotamiento pueden exceder el costo inicial sin lmite. La cuanta del agotamiento cada ao puede determinarse usando el mtodo de costo o el mtodo de porcentaje, como lo permite la ley.EJEMPLO:

Una mina de carbn tiene un ingreso bruto de 1,300,000 en el ao. Los gastos de explotacin son de 1, 250,000. Calcule el porcentaje de agotamiento permitido. De acuerdo a la tabla de porcentajes de actividad o tipo de material, se determina para el carbn que su porcentaje es de 10%. Porcentaje del 10% de agotamiento permitido. La deduccin de agotamiento por porcentaje se calcula en funcin del ingreso gravable bruto de explotacin. Para lo cual debe determinarse el ingreso gravable, hay que considerar que est limitada al porcentaje calculado del 50% El agotamiento por porcentaje calculado: El agotamiento por porcentaje = Esta fijado por el ingreso bruto del porcentaje de agotamiento. En este caso el valor del agotamiento por porcentaje seria. Ingreso bruto de la mina 1, 300,000Por el porcentaje de agotamiento X 10% Agotamiento calculado. 130,000Ahora se determina el ingreso gravable de la mina, que se calcula de la siguiente manera: Ingreso Gravable de la mina = Ingreso bruto de la mina menos los gastos de explotacin. Y una vez obtenido este valor, se determina la limitacin del ingreso gravable, que es del 50%. Limitacin del ingreso gravable = Ingreso gravable de la mina el 50% de limitacin en la deduccin. Ingreso bruto de la mina1, 300,000Menos: gastos de explotacin 1, 250,000Ingreso gravable de la mina. 50,000Limitacin en la deduccin. - 50% Limitacin del ingreso gravable. $25,000 Como la limitacin del ingreso gravable (25,000) es menor que el porcentaje de agotamiento calculado de (130,000), la deduccin por agotamiento permitido es de 25,000 RELACIN QUE EXISTE ENTRE AGOTAMIENTO Y DEPRECIACINEn el caso de los recursos minerales, es evidente que con cada venta desaparece una parte de la propiedad. Sin embargo, cuando en una fbrica se usa una mquina para producir bienes para la venta, aun cuando con cada venta no desaparece una parte de la mquina, s se va en cada uno de los bienes producidos una parte de la capacidad econmica de produccin de la mquina. La mquina tiene valor debido a que lo que produce se puede vender. En cada caso disminuye el valor de la propiedad por su uso en la produccin. Por consiguiente, tanto el agotamiento como la depreciacin representan disminuciones de valor debidas a que se consume el valor de la propiedad por utilizarse en la produccin.Sin embargo hay una diferencia en la forma en que se deben tratar las cantidades recuperadas por agotamiento y por depreciacin. En este ltimo caso, la propiedad involucrada por lo general se puede reemplazar por una similar al depreciarse por completo la primera. En el caso de agotamiento de recursos naturales, generalmente no es posible llevar a cabo el reemplazo.En el caso de una industria minera extractiva o de cualquier otra industria mineral, las cantidades cargadas por concepto de agotamiento no se pueden usar para reponer el recurso natural vendido y la empresa se puede liquidar a s misma, paso a paso, conforme sigue con la marcha normal de sus operaciones. Con frecuencia, estas empresas pagan anualmente a sus dueos las cantidades recuperadas por concepto de agotamiento. Este pago anual a los dueos est formado por dos conceptos que son, en primer lugar, la utilidad obtenida, y en segundo lugar, una parte del capital propio que se est recuperando con el nombre de agotamiento. En dichos casos, si al final se consumiese completamente el recurso natural, la empresa quedara fuera del negocio y los accionistas tendran ttulos tericamente sin valor pero habran recuperado todo el capital invertido.

BONOS Y OBLIGACIONES

ANTECEDENTESLas sociedades financieramente pueden captar recursos mediante una serie de mecanismos de obtencin de prstamos para financiar la ejecucin de proyectos que de inversin de grandes sumas de dinero, como por ejemplo: Construccin de inmuebles Compra de maquinaria y vehculos, Etc.ALTERNATIVAS DE FINANCIAMIENTO

OBLIGACIONES: Bonos Hipotecarios Bonos convertibles Bonos debentures Pagars a largo plazo Cdulas hipotecarias Prstamos hipotecarios Certificados de depsito a largo plazoDEFINICIN

Un bono u obligacin, es un documento de crdito emitido por un gobierno o una empresa privada, por el cual el emisor (prestatario) se obliga a cubrir al inversionista (prestamista) un principal en un plazo determinado, as como intereses sobre l, pagaderos en periodos regulares. Artculo 544. (Obligaciones). Las obligaciones son ttulos de crdito que incorporan una parte alcuota de un crdito colectivo constituido a cargo de una sociedad annima. Sern consideradas bienes muebles, an cuando estn garantizadas con derechos reales sobre inmuebles. (Cdigo de Comercio) CARACTERISTICAS

Es una tcnica de fraccionar un prstamo en una gran cantidad de unidades o ttulos. Cada bono constituye un documento por pagar a largo plazo Los valores nominales se constituyen en mltiplos de Q.100.00REQUISITOS PARA LA EMISIN DE BONOS

Estados financieros dictaminados por auditores independientes. (Publicacin anual)

Autorizacin de la Asamblea General de Accionistas.

Constar en escritura pblica autorizada por notario,

Inscripcin de la escritura en el Registro Mercantil.

Emisin de los ttulos con las formalidades de leyIMPORTANCIA

Estos ttulos de crdito son de fcil negociacin en las sociedades de capitales, financieras y bolsa de valores en el Sistema Bancario y Financiero del pas FORMAS DE EMISION

Por su valor a la par o nominal:Ocurre cuando el valor que tiene impreso el documento es el mismo que se cancela a la fecha de su vencimiento.

Con descuento (precio inferior a su valor nominal): Consiste en una compensacin, cuando el tipo de inters que se describe en el documento, es menor al que prevalece en el mercado de valores para otros bonos de la misma clase.

Con Prima (precio superior a su valor nominal): Se dice que un bono se coloca con prima cuando el precio de emisin es superior a su valor a la par, debido a que el tipo de inters que se consigna en el bono, es superior a la tasa que prevalece en el mercado de valores para otros bonos de la misma clase. La compensacin aqu, es a favor de la firma emisora, pero el inversionista recupera el sobreprecio, al cobrar los respectivos intereses, con posterioridad.

LA FORMA DE PAGO O REEMBOLSO DE CAPITAL OBTENIDO EN PRSTAMO

VENCIMIENTO FIJOSe establece en el contrato y ttulos una fecha fija de vencimiento, al cabo de cuyo plazo, la compaa emisora debe redimirlos en un solo pago; en el intervalo se van pagando los intereses trimestrales, semestrales, etc.AMORTIZACION PERIODICASe conviene el pago en forma escalonada, en cierto nmero de cuotas anuales (trimestrales, semestrales, etc.), pudiendo coincidir los vencimientos de las amortizaciones con los pagos de intereses.AMORTIZACIONES POR SORTEO

Se calcula para el reembolso total un plazo bastante largo (20 a 30 aos, por ejemplo), y los ttulos emitidos se amortizan en lotes todos los aos, en la proporcin establecida en el contrato de emisin, mediante sorteo. Se fija la fecha para el sorteo, y los ttulos sorteados deben presentarse en la fecha fijada para el pago, en la cual se liquida su importe al tenedor. Si ste no concurre a tal propsito, de todos modos deja de devengar intereses desde la fecha fijada para el pago. Los intereses son pagados peridicamente: -trimestral, semestral anualmente. Los ttulos en la generalidad de los casos, llevan adheridos cupones para cobrar los intereses. CLASES DE BONOS BONOS DEBENTURES: bonos no garantizados, es decir respaldados nicamente con el prestigio de la empresa emisora, es decir que gozan de garanta fiduciaria.

BONOS HIPOTECARIOS: garantizados por la pignoracin de activos especficos.

BONOS EN SERIE: son aquellos que estipulan escalonadas de vencimiento.

BONOS REGISTRADOS: son aquellos en los que el nombre del inversionista queda registrado ante la empresa que realiza la emisin.

BONOS DE CUPN: son los que llevan adheridos los cupones de intereses. En cada perodo de pago de intereses se desprende el cupn correspondiente, hasta llegar al plazo en que se redime la totalidad del capital.

BONOS CONVERTIBLES: son aquellos que pueden ser canjeado por acciones de la compaa emisora a eleccin del tenedor o inversionista.EJEMPLO 1

La empresa La Palma, S.A. termina su ejercicio contable al 31 de diciembre. El 1 de abril de 2007 emiti y coloc bonos por Q.400,000.00 al 4% de la Serie A que vencen en 10 aos y el inters los paga semestralmente, para garantizar la emisin tiene edificios por valor de Q.600,000.00. Hacer las partidas de diario que se requieren para el ao 2007, en los siguientes casos:A.Venta por su valor nominal.B.Venta sobre su valor nominal 5%C.Venta bajo su valor nominal un 2.5%CASO AVenta por su valor nominal

P#101/04/2007

Garanta sobre bonos *Q 600,000.00

Edificios en Garanta *Q 600,000.00

Registro de la garanta.Q 600,000.00Q 600,000.00

P#201/04/2007

Bonos por colocar**Q 400,000.00

Bonos por pagar * * *Q 400,000.00

Registro del monto de la colocacinQ 400,000.00Q 400,000.00

de los bonos hipotecarios.

P#301/04/07

Caja y BancosQ 400,000.00

Bonos por colocarQ 400,000.00

Para registrar la venta de emisin.Q 400,000.00Q 400,000.00

P#430/04/07

Intereses gastoQ1,333.33

Intereses por pagarQ 1,333.33

Para registrar los intereses sobreQ1,333.33Q 1,333.33

bonos serie A al 4% de seis

meses, as: (400,000 x 0.04 / 12).

Nota: Esta partida se repite

mensualmente.

P#501/10/07

Intereses por pagarQ 8,000.00

Caja y BancosQ 8,000.00

Pago de los intereses sobre bonos.Q 8,000.00Q 8,000.00

P#631/10/07

Intereses gastoQ 1,333.33

Intereses por pagarQ 1,333.33

Para registrar los intereses sobreQ 1,333.33Q 1,333.33

P#X01/04/2017

Intereses por pagarQ 8,000.00

Caja y BancosQ 8,000.00

Pago de ints. del ltimo semestreQ 8,000.00O 8,000.00

P#XX01/04/2017

Bonos por PagarQ 400,000.00

Caja y BancosQ 400,000.00

Registro de la redencinQ 400,000.00Q 400,000.00

P#XX01/04/2017

Edificios en GarantaQ 600,000.00

Garanta sobre bonosQ 600,000.00

Registro de la redencinQ 600,000.00Q 600,000.00

CASO BVenta sobre su valor nominal 5%}

P#101/04/2007

Garanta sobre bonos Q 600,000.00

Edificios en Garanta Q 600,000.00

Registro de la garanta.Q 600,000.00Q 600,000.00

P#201/04/2007

Bonos por colocar**Q 400,000.00

Bonos por pagar * * *Q 400,000.00

Registro del monto de la colocacinQ 400,000.00Q 400,000.00

de los bonos hipotecarios.

P#301/04/07

Caja y BancosQ 420,000.00

Bonos por colocarQ 400,000.00

Prima sobre bonos serie AQ 20,000.00

Para registrar la venta de emisin.Q 420,000.00Q 420,000.00

CASO BVenta bajo su valor nominal 2.5%

P#101/04/2007

Garanta sobre bonos Q 600,000.00

Edificios en Garanta Q 600,000.00

Registro de la garanta.Q 600,000.00Q 600,000.00

P#201/04/2007

Bonos por colocar**Q 400,000.00

Bonos por pagar * * *Q 400,000.00

Registro del monto de la colocacinQ 400,000.00Q 400,000.00

de los bonos hipotecarios.

P#301/04/07

Caja y BancosQ 390,000.00

Descuentos en bonosQ 10,000.00

Bonos por colocarQ 400,000.00

Para registrar la venta de emisin.Q 400,000.00Q 400,000.00

EJEMPLO 2

A partir de enero de 2007 la empresa Libertad, S.A. decide emitir obligaciones por la suma de Q.1,000,000.00 sobre las cuales se reconocer un inters del 20% anual, pagaderos semestralmente el 30 de junio y el 31 de diciembre. De la cantidad autorizada se colocan Q.250,000.00 el 1 de enero y Q.250,000.00 el 1 de julio, las obligaciones ser removidas a un plazo de 10 aos.Efectuar las partidas correspondientes para la suscripcin y venta de las obligaciones, partidas al 31 de diciembre 2007 y el registro del pago en la fecha en que se termina la obligacin.

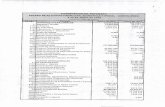

CONTABILIDAD DEL EMISOR

P#101/01/2007

Obligaciones por colocarQ 1,000,000.00

Obligaciones por pagar Q 1,000,000.00

Registro del monto de la colocacinQ 1,000,000.00Q 1,000,000.00

de las obligaciones.

P#201/01/07

Caja y BancosQ 250,000.00

Obligaciones por colocarQ 250,000.00

Para registrar la colocacin de obligaciones.Q 250,000.00Q 250,000.00

P#331/01/07

Intereses Q 4,166.67

Intereses por pagarQ 4,166.67

Provisin de los intereses para el primer mesQ 4,166.67Q 4,166.67

(Q.250,000 x 0.20 / 12).

Nota: Esta partida se repite mensualmente

P#401/07/07

Intereses por pagarQ 25,000.00

Caja y BancosQ 25,000.00

Pago de los intereses sobre primer semestreQ 25,000.00Q 25,000.00

P#501/07/07

Caja y BancosQ 250,000.00

Obligaciones por colocarQ 250,000.00

Para registrar la colocacin de obligaciones.Q 250,000.00Q 250,000.00

P#631/07/07

Intereses gastoQ 8,333.33

Intereses por pagarQ 8,333.33

Provisin de los intereses para el julio 2007Q 8,333.33Q 8,333.33

(Q.500,000 x 0.20 / 12).

P#731/12/07

Intereses por pagarQ 50,000.00

Caja y BancosQ 50,000.00

Pago de los intereses sobre segundo semestreQ 50,000.00Q 50,000.00

P#X31/12/2016

Intereses por pagarQ 50,000.00

Caja y BancosQ 50,000.00

Pago de intereses del ltimo semestreQ 50,000.00Q 50,000.00

P#XX31/12/2016

Obligaciones por PagarQ 1,000,000.00

Obligaciones por colocarQ 500,000.00

Caja y BancosQ 500,000.00

Por pago a los inversionistasQ 1,000,000.00Q1,0400,000.00

CONTABILIDAD DEL INVERSIONISTAP#101/01/2007

Inversin en obligaciones Q 250,000.00

Caja y bancosQ 250,000.00

Adquisicin de obligaciones Libertad, S.A. Q 250,000.00Q 250,000.00

P#231/01/07

Intereses por cobrar Q 4,166.67

Intereses productoQ 4,166.67

Registro de intereses devengados enero 2007Q 4,166.67Q 4,166.67

Nota: Esta partida se repite mensualmente

P#301/07/07

Caja y bancosQ 25,000.00

Intereses por cobrarQ 25,000.00

Cobro de intereses del primer semestreQ 25,000.00Q 25,000.00

P#X31/12/16

Caja y BancosQ 25,000.00

Intereses por cobrarQ 25,000.00

Por cobro de ltimos intereses.Q 25,000.00Q 25,000.00

P#XX31/12/16

Caja y bancos Q 250,000.00

Inversin en obligaciones Q 250,000.00

Cancelacin de inversiones Libertad, S.A.Q 250,000.00Q 250,000.00

CONCLUSIONES

Elobjetivode todos los mtodos de depreciacin consiste en la recuperacin paulatina deldineroinvertido en un activo.

Existen diferencias en el grado de recuperacin, por el tipo de mtodo utilizado y apropiado para las operaciones contables.

Una ventaja del mtodo de lnea recta no slo nos proporciona sencillez declculo.

Los mtodos de depreciacin de doble saldos decrecientes y la suma de aos permiten que exista una rpida recuperacin de gran parte del dinero invertido en el activo.

Un bono u obligacin, es un documento de crdito emitido por un gobierno o una empresa privada

E GRAFA

http://www.monografias.com/trabajos102/depreciacion-y-agotamiento/depreciacion-y-agotamiento.shtml

http://www.monografias.com/trabajos104/depreciacionagotamiento/depreciacionagotamiento.shtml

http://www.gerencie.com/metodos-de-depreciacion.html

http://www.monografias.com/trabajos15/depreciacion-fiscal/depreciacion-fiscal.shtml

30