CURSO:TÉCNICAS DE INVESTIGACIÓN FORENSE...

77

CURSO:TÉCNICAS DE INVESTIGACIÓN FORENSE APLICADAS A LA AUDITORÍA 2019

Transcript of CURSO:TÉCNICAS DE INVESTIGACIÓN FORENSE...

CURSO:TÉCNICAS DE INVESTIGACIÓN FORENSE

APLICADAS A LA AUDITORÍA2019

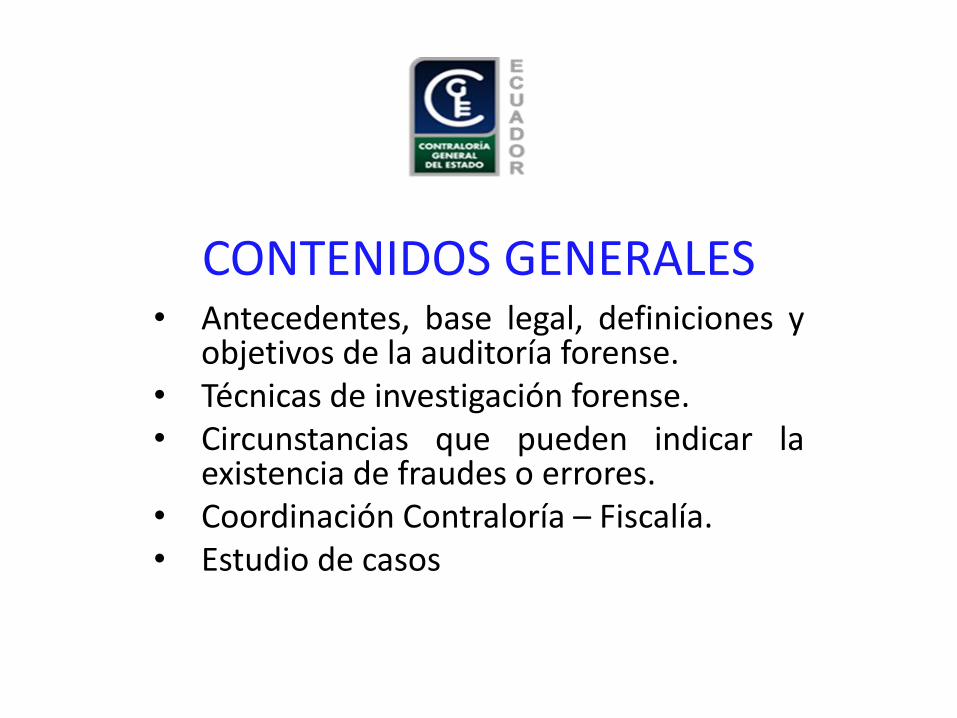

CONTENIDOS GENERALES• Antecedentes, base legal, definiciones y

objetivos de la auditoría forense.• Técnicas de investigación forense.• Circunstancias que pueden indicar la

existencia de fraudes o errores.• Coordinación Contraloría – Fiscalía.• Estudio de casos

SESIÓN 1CORRUPCIÓN:

La falta de principios y valoreséticos, se toma, usa o disponeilícitamente de bienes y recursos,para conseguir ventaja personal,en detrimento de los demás.

CORRUPCIÓN:Una de las principales causas paraque se produzca la corrupción, es laausencia en la implantación de unsistema de control interno efectivo,por lo que los gestores deberánaplicar los tiempos de control previo ycontinuo a fin de minimizar el riesgoinstitucional y riesgo de fraude.

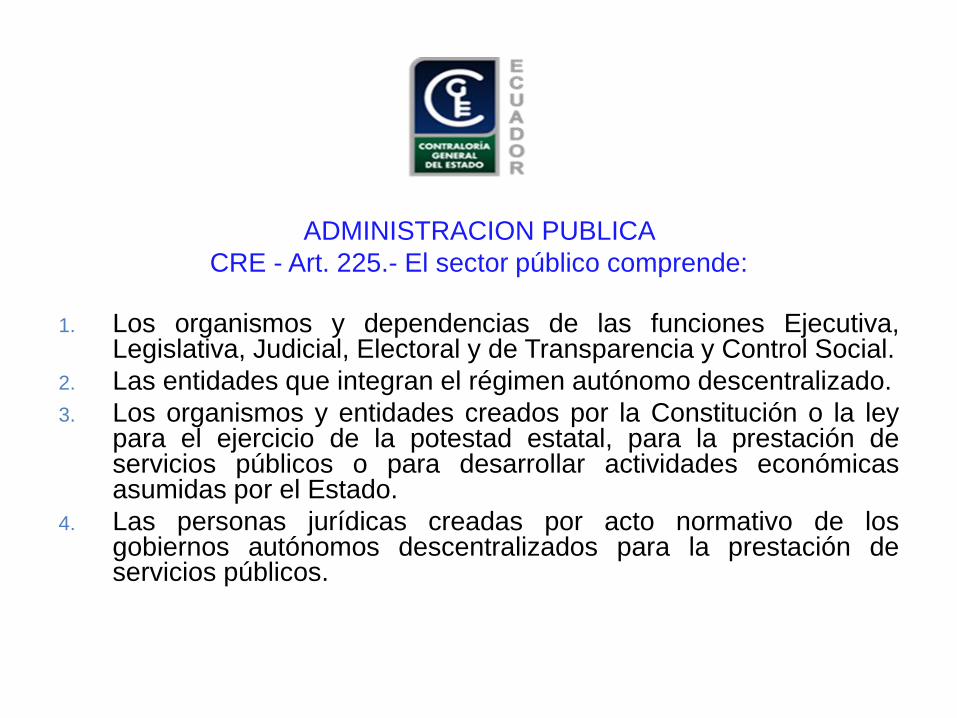

ADMINISTRACION PUBLICA

CRE - Art. 225.- El sector público comprende:

1. Los organismos y dependencias de las funciones Ejecutiva,Legislativa, Judicial, Electoral y de Transparencia y Control Social.

2. Las entidades que integran el régimen autónomo descentralizado.

3. Los organismos y entidades creados por la Constitución o la leypara el ejercicio de la potestad estatal, para la prestación deservicios públicos o para desarrollar actividades económicasasumidas por el Estado.

4. Las personas jurídicas creadas por acto normativo de losgobiernos autónomos descentralizados para la prestación deservicios públicos.

ORDEN JERÁRQUICO DE APLICACIÓN DE LAS NORMAS CRE - Art. 425.- El sector público comprende:

El orden jerárquico de aplicación de las normas será el siguiente:LA CONSTITUCIÓN;LOS TRATADOS Y CONVENIOS INTERNACIONALES;LAS LEYES ORGÁNICAS;LAS LEYES ORDINARIAS;LAS NORMAS REGIONALES Y LAS ORDENANZAS DISTRITALES;LOS DECRETOS Y REGLAMENTOS;LAS ORDENANZAS;LOS ACUERDOS Y LAS RESOLUCIONES;Y LOS DEMÁS ACTOS Y DECISIONES DE LOS PODERES PÚBLICOS.

En caso de conflicto entre normas de distinta jerarquía, la Corte Constitucional, las juezas y jueces,autoridades administrativas y servidoras y servidores públicos, lo resolverán mediante la aplicación dela norma jerárquica superior.La jerarquía normativa considerará, en lo que corresponda, el principio de competencia, en especial latitularidad de las competencias exclusivas de los gobiernos autónomos descentralizados.

APLICACIÓN DE NORMAS CONSTITUCIONALES Art. 426.- Todas las personas, autoridades e instituciones están sujetas a la

Constitución.

Las juezas y jueces, autoridades administrativas yservidoras y servidores públicos, aplicarándirectamente las normas constitucionales y lasprevistas en los instrumentos internacionales dederechos humanos siempre que sean másfavorables a las establecidas en la Constitución, aunque las partes no las invoquen expresamente.

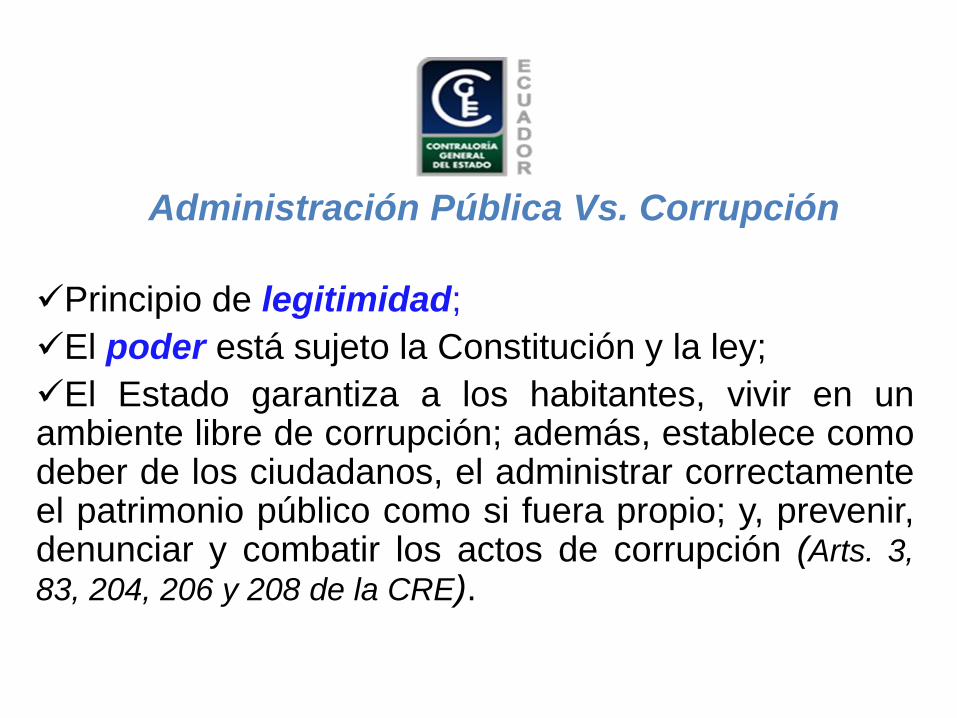

Administración Pública Vs. Corrupción

Principio de legitimidad;

El poder está sujeto la Constitución y la ley;

El Estado garantiza a los habitantes, vivir en unambiente libre de corrupción; además, establece comodeber de los ciudadanos, el administrar correctamenteel patrimonio público como si fuera propio; y, prevenir,denunciar y combatir los actos de corrupción (Arts. 3,

83, 204, 206 y 208 de la CRE).

Art. 3.- Son deberes primordiales del Estado

8. Garantizar a sus habitantes el derecho a unacultura de paz, a la seguridad integral y a vivir enuna sociedad democrática y libre de corrupción

Art. 83.- Son deberes y responsabilidades de las ecuatorianas y los ecuatorianos

8. Administrar honradamente y con apegoirrestricto a la ley el patrimonio público, ydenunciar y combatir los actos de corrupción

Art. 204.- El pueblo es el mandante y primer fiscalizador delpoder público, en ejercicio de su derecho a la participación.La Función de Transparencia y Control Social promoverá eimpulsará el control de las entidades y organismos del sectorpúblico, y de las personas naturales o jurídicas del sectorprivado que presten servicios o desarrollen actividades deinterés público, para que los realicen con responsabilidad,transparencia y equidad; fomentará e incentivará laparticipación ciudadana; protegerá el ejercicio y cumplimientode los derechos; y prevendrá y combatirá la corrupción.

Art. 206.- Los titulares de las entidades de laFunción de Transparencia y Control Socialconformarán una instancia de coordinación, yelegirán de entre ellos, cada año, a la Presidenta oPresidente de la Función. Serán atribuciones ydeberes de la instancia de coordinación, ademásdelos que establezca la ley:

3. Articular la formulación del plan nacional de luchacontra la corrupción.

Al hablar de corrupción en la administraciónpública, implícitamente mencionamos:

A las instituciones y organismos que la conforman;

El recurso humano, los servidores, quienes por actosdeshonestos e irresponsables, no cumplen con el fin aellos encargado;

Características necesarias para desempeñarse dentro deuna entidad u organismo del Estado, a saber, honestidad,celeridad, eficiencia, transparencia, responsabilidad en elejercicio de la función encomendada, responsabilidad en larendición de cuentas.

Características que debe tener un

servidor público, entre otras:

honestidad,

eficiencia,

transparencia,

responsabilidad en el ejercicio de la funciónencomendada,

conocimiento, compromiso y objetividad en elcumplimiento de las tareas asignadas,

vocación de servicio público.

FORENSE

Proviene del latín “forensis” que significa “público” y “forensis” que significa “foro”,.

Forense se relaciona con medicina legal, es decir examen de un cadáver para

determinar los causales de su fallecimiento.

La auditoría forense está orientada con la participar en la investigación de ilícitos,

y en caso del ejercicio público en Ecuador, contra la eficiencia de la administración

pública en sus diferentes modalidades como lo establece en COIP, la

administración de justicia en el sentido de aportar pruebas para su juzagamiento.

AUDITORÍA FORENSE

Es un conjunto de técnicas practicadas por equipos multidisciplinarios,

especializados en descubrir, divulgar y atestar sobre fraudes y delitos en el

desarrollo de las funciones públicas, que permite reunir y presentar las evidencias

de los delitos contra la eficiencia de la administración pública y que sean

aceptadas por los administradores de Justicia como pruebas a fin de actuar con

efectividad en la identificación de fraude y corrupción.

AUDITOR FORENSE

Es un analista profesional multidisciplinario en la investigación, y un experto a fin

de establecer las causas, efectos y consecuencias de un hecho ilícito que se

cometió en la administración de los recursos públicos y privados.

El Auditor Forense, cumple con la función de localizar y aportar pruebas en los

distintos procesos judiciales.

HABILIDADES DEL AUDITOR FORENSE

Identificación de Problemas Administrativos y Financieros

Conocimiento de Técnicas Investigativas

Análisis de Comportamientos y Conductas

Conocimiento sobre Evidencias - Pruebas

Interpretación de Información Financiera

Presentación de Hallazgos

Una mentalidad investigadora

Una comprensión de motivación

Habilidades de comunicación, persuasión y una capacidad de comunicar en las condiciones de ley (Procesales)

Habilidades de mediación y negociación

Habilidades analíticas

Creatividad para poder adaptarse a las nuevas situaciones y giros imprevistos.

AUDITORÍA FORENSE

La auditoria forense, uno de los medios eficientes para combatir lacorrupción:

Herramientas legales;

Nuevas técnicas y nuevos actores, dispuestos al cambio;

Ejes de trabajo: detección, prevención, corrección y sanción;

Proceso ágil, rápido, evacuado en forma oportuna;

Equipo necesariamente multidisciplinario;

Profesionales de probada integridad ética, versados en su especialidad,responsables, discretos, insobornables, no influenciables;

Protección del auditor forense, para conseguir independencia y firmeza en losresultados que presente;

Infraestructura moderna, que cuente con tecnología de punta.

RIESGO

El Riesgo es la probabilidad de ocurrencia de unevento no deseado que podría perjudicar o afectaradversamente a la entidad o su entorno.

La entidad deberá aplicar mecanismos paraidentificar, analizar y tratar los riesgos a los que estáexpuesta para el logro de sus objetivos.

Fraude – Corrupción

El fraude ha sido definido como un engañodeliberadamente planeado y ejecutado con el objeto deprivar a otro de su propiedad o derechos. El silencio uomisión de acción, cuando la fidelidad requiere expresión uacción, constituye un engaño.

Corrupción existe cuando un ente o persona, ilícitamente,pone sus intereses particulares por sobre de los entes y/opersonas y de los ideales que está comprometido a servir.

Procesos susceptibles de fraude en la Administración Financiera

• Información incompleta en los estados financieros

• Alta incidencia de reformas presupuestarias

• Reformas del PAC sin programación

• Adquisiciones sin la disponibilidad presupuestaria

• Garantías no efectivas de buen uso del anticipo y cumplimiento de contratos

• Ausencia de control en vencimiento de garantías

• Garantías no renovadas

• Pagos sin la suscripción de contratos

• Alta incidencia de Convenios de pago

Procesos susceptibles de fraude en archivos

• Documentos sin legalizar (firmas)

• Ausencia de documentación (procesos precontractuales y contractuales)

• Documentación incompleta

• Pérdida de documentos de soporte

• Manipulación de documentación

Procesos susceptibles de fraude en administración de bienes

• Suscripción de actas de entrega – recepción

• Utilización de bienes en actividades ajenas a la institución

• Ausencia de control de inventarios, bienes de propiedad, planta y equipo.

• Manejo irresponsable de bodegas

• Entrega de bienes e insumos sin contratos (convenios de pago)

• Cotizaciones ficticias

• Ausencia de registros de ingresos y salida de bienes

• Ausencia de control de uso y consumo de inventarios

Procesos susceptibles de fraude en Control Interno

• Falta de aplicabilidad de las Normas de Control Interno.

• Ausencia de control previo y continuo en las operaciones administrativas y financieras.

• Ausencia de respuestas ante las denuncias de corrupción.

• Ausencia de la aplicación de la gestión del riesgo.• No efectuar rendición de cuentas.

Procesos susceptibles de fraude en el Área de Informática

• Ausencia de la actualización de las bases de datos.

• Falta de control de claves de acceso a los usuarios (cambios periódicos de claves de acceso).

• Alteración en la base de datos.

• Ausencia de respaldo de la información.

• Destrucción de la información.

Técnicas de auditoría

Métodos prácticos de investigación y prueba, queel auditor emplea a base de su criterio o juiciosegún las circunstancias, a fin de obtener laevidencia o información adecuada y suficientepara fundamentar sus opiniones y conclusionescontenidas en el informe.

Técnicas de Investigación

Son las herramientas prácticas de investigación,estudio y evaluación que utiliza el auditor forensepara obtener información, documentación y otraevidencia interna o externa, que puedenconvertirse en pruebas para fundamentar demanera adecuada los resultados de su trabajo

EVIDENCIA

Información obtenida por el auditor para llegar a un hecho yuna conclusión sobre la cual se basa su opinión; estas son:Documentos fuente y Recursos.

La demostración legal de la verdad de un hecho, por mediosautorizados y reconocidos por la propia ley.

Son recogidas para determinar quien, que, cuando, donde, porque, cuanto y como se ha cometido el fraude.

Diferencia entre evidencia y prueba

Una evidencia se constituye en prueba cuando la Justicia la considera válidacomo tal. A lo largo del proceso investigativo, el auditor forense deberá tomaruna serie de recaudos, así:

• Preservar la cadena de custodia. Tanto sea que se aporten documentoscomo registros, debe poder demostrarse fehacientemente que laevidencia ha sido debidamente obtenida

• Documentar debidamente los testimonios según se los piense utilizar eninstancia administrativa o judicial

• En los casos en que sea posible, documentar lo actuado con un escribanoo notario para dar fe de su veracidad.

CASO DE ESTUDIOTALLER 1

• Conforme grupos con 5 compañeros del curso a fin de resolver el caso de estudio que el facilitador le entregará a la líder del grupo de trabajo.

• Tiempo de ejecución 60 minutos.

• Medios de entrega: Físico y Digital al correo: [email protected]á constar número del grupo asignado y los apellidos y nombres de los integrantes o su código.

SESIÓN 2

AUDITORÍA FORENSE

Especialidad criminalística.- Aplica métodos yprocedimientos de investigación de presuntoshechos ilícitos, con fundamento en los principioscriminalísticas.

Especialidad de Auditoria.- aplica métodos yprocedimientos de investigación de hechos, confundamento en los métodos, técnicas y principiosde la Auditoria.

INVESTIGACIÓN FORENSE

El estudio y la investigación forense de lasevidencias que vinculen a un hecho, dara comoresultados los elementos a fin de conocer yreconstruir los hechos, llegando a la verdad delhecho - fraude.

AUDITOR FORENSE

El auditor forense conoce las técnicas deinvestigación de las operaciones administrativas yfinancieras las analiza, recopila y las interpreta loshechos de corrupción a fin de aportar con pruebasefectivas y evidencias competentes, suficientes ypertinentes en los distintos procesos judicialespara su juzgamiento y es el líder del equipomultidisciplinario.

RECOPILACIÓN DE EVIDENCIA

Análisis de evidencias y los procesos de investigación a fin dedeterminar: quienes intervinieron, cuándo y cuánto afectóinstitucionalmente; y, si existe o no la existencia de delitos contrala administración pública.

La evidencia deberá considerar si es completa, íntegra y precisa,recopilada de diferentes fuentes y auténtica.

Las evidencias que no son efectivas en los procesos derecopilación y obtención podrá anular la investigación y defensaen proceso legal.

TRIANGULO DE FRAUDE

MOTIVO

OPORTUNIDAD

RACIONALIZACIÓN

TÉCNICAS DE INVESTIGACIÓN FORENSE

- Verbal: Indagación - entrevista a los relacionados.

- Escrita: Análisis y confirmación de procesos.

- Documental: Comprobación de los hechos.

- Electrónica: Informática y digital.

- Física: Visitas inesperadas, confirmación y verificación dela obra, bienes y servicios contratados.

- Denuncias: Fuente y autenticidad.

- Muestreo estadístico: Universo

SESIÓN 2

PRUEBA

COIP - Art. 453.- Finalidad.- La prueba tiene porfinalidad llevar a la o al juzgador alconvencimiento de los hechos y circunstanciasmateria de la infracción y la responsabilidad de lapersona procesada.

PRUEBA

COIP - Art. 454.- Principios.- El anuncio y práctica de laprueba se regirá por los siguientes principios:1.Oportunidad.- Es anunciada en la etapa de evaluación ypreparatoria de juicio y se practica únicamente en laaudiencia de juicio. Los elementos de convicción debenser presentados en la etapa de evaluación ypreparatoria de juicio. Las investigaciones y periciaspracticadas durante la investigación alcanzarán el valorde prueba, una vez que sean presentadas, incorporadas yvaloradas en la audiencia oral de juicio.

PRUEBA

COIP - Art. 455.- Nexo causal.- La prueba y loselementos de prueba deberán tener un nexocausal entre lainfracción y la persona procesada, elfundamento tendrá que basarse en hechos realesintroducidoso que puedan ser introducidos através de un medio de prueba y nunca, enpresunciones

PRUEBA

COIP - Art. 456.- Cadena de custodia.- Se aplicarácadena de custodia a los elementos físicos ocontenido digital materia de prueba, paragarantizar su autenticidad, acreditando suidentidad y estado original.

MEDIOS DE PRUEBA

COIP - Art. 498.- Medios de prueba son:

1. El documento

2. El testimonio

3. La pericia

MEDIOS DE PRUEBAEL DOCUMENTO

COIP - Art. 499.- Reglas generales.- La prueba documental se regirá por las siguientesreglas:1. No se obligará a la persona procesada a que reconozca documentos ni la firma

constante en ellos, pero se aceptará su reconocimiento voluntario.2. La o el fiscal o la o el defensor público o privado, podrá requerir informes sobre

datos que consten en registros, archivos, incluyendo los informáticos, que sevalorarán en juicio.

3. No se hará otro uso de la correspondencia y de los otros documentos agregados alproceso que el necesario para esclarecer los hechos y circunstancias materia deljuicio y de sus posibles responsables.

4. Si los documentos forman parte de otro proceso o registro o si reposan en algúnarchivo público, se obtendrá copia certificada de ellos y no se agregará originalessino cuando sea indispensable para constancia del hecho. En este último caso, lacopia quedará en dicho archivo, proceso o registro y satisfecha la necesidad sedevolverán los originales, dejando la copia certificada en el proceso.

MEDIOS DE PRUEBAEL DOCUMENTO

COIP - Art. 499.- Reglas generales.- La prueba documental seregirá por las siguientes reglas:

5. No se podrá hacer uso procesal o extraprocesal de ninguno delos datos que suministren los documentos si versan sobreasuntos que no tienen relación con el proceso.

6. Podrá admitirse como medio de prueba todo contenidodigital.

MEDIOS DE PRUEBA

EL TESTIMONIO

COIP - Art. 501.- Testimonio.- El testimonio es elmedio a través del cual se conoce la declaraciónde la persona procesada, la víctima y de otraspersonas que han presenciado el hecho o conocensobre las circunstancias del cometimiento de lainfracción penal.

MEDIOS DE PRUEBALA PERICIA

COIP - Art. 511.- Reglas generales.- Las y los peritos deberán:1. Ser profesionales expertos en el área, especialistas titulados o con

conocimientos, experiencia o experticia en la materia y especialidad,acreditados por el Consejo de la Judicatura.

2. Desempeñar su función de manera obligatoria, para lo cual la o el peritoserá designado y notificado con el cargo.

3. La persona designada deberá excusarse si se halla en alguna de las causalesestablecidas en este Código para las o los juzgadores.

4. Las o los peritos no podrán ser recusados, sin embargo el informe no tendrávalor alguno si el perito que lo presenta, tiene motivo de inhabilidad oexcusa, debidamente comprobada.

5. Presentar dentro del plazo señalado sus informes, aclarar o ampliar losmismos a pedido de los sujetos procesales.

MEDIOS DE PRUEBALA PERICIA

COIP - Art. 511.- Reglas generales.- Las y los peritos deberán:6. El informe pericial deberá contener como mínimo el lugar y fecha de realización del peritaje, identificación del perito, descripción y estado de la persona u objeto peritado, la técnica utilizada, la fundamentación científica, ilustraciones gráficas cuando corresponda, las conclusiones y la firma.

7. Comparecer a la audiencia de juicio y sustentar de manera oral sus informes y contestar los interrogatorios de las partes, para lo cual podrán emplear cualquier medio.

COIP - Art. 292.- Alteración de evidencias yelementos de prueba.- La persona o la o elservidor público, que altere o destruyavestigios, evidencias materiales u otroselementos de prueba para la investigación deuna infracción, será sancionado con pena privativade libertad de uno a tres años.

Contravenciones contra la eficiencia de la administración públicaCOIP - Art. 298.- Defraudación tributaria.- La persona que simule, oculte, omita, falsee o engañe a laAdministración Tributaria para dejar de cumplir con sus obligaciones o para dejar de pagar en todo o enparte los tributos realmente debidos, en provecho propio o de un tercero, será sancionada cuando:

1. Utilice identidad o identificación supuesta o falsa en la solicitud de inscripción, actualización ocancelación de los registros que llevan las administraciones tributarias.

2. Utilice datos, información o documentación falsa o adulterada en la solicitud de inscripción,actualización o cancelación de los registros que llevan las administraciones tributarias.

3. Realice actividades en un establecimiento a sabiendas de que se encuentre clausurado.4. Imprima o haga uso de comprobantes de venta o de retención o de documentos complementarios

que no sean autorizados por la Administración Tributaria.5. Proporcione a la administración tributaria informes, reportes con mercancías, datos, cifras,

circunstancias o antecedentes falsos, incompletos, desfigurados o adulterados.6. Haga constar en las declaraciones tributarias datos falsos, incompletos, desfigurados

Delitos contra la administración aduaneraCOIP - Art. 299.- Defraudación aduanera.- La persona queperjudique a la administración aduanera en las recaudaciones detributos, sobre mercancías cuya cuantía sea superior a cientocincuenta salarios básicos unificados del trabajador en general, serásancionada con pena privativa de libertad de tres a cinco años ymulta de hasta diez veces el valor de los tributos que se pretendióevadir, si realiza cualesquiera de los siguientes actos:1. Importe o exporte mercancías con documentos falsos oadulterados para cambiar el valor, calidad, cantidad, peso, especie,antigüedad, origen u otras características como marcas, códigos,series, modelos; en el presente caso el ejercicio de la acción penal nodepende de cuestiones prejudiciales cuya decisión competa al fuerocivil

Delitos contra la administración aduanera2. Simule una operación de comercio exterior con la finalidad

de obtener un incentivo o beneficio económico total o parcialo de cualquier otra índole.

3. No declare la cantidad correcta de mercancías.4. Oculte dentro de mercancías declaradas otras mercancías

sujetas a declaración.5. Obtenga indebidamente la liberación o reducción de

tributos al comercio exterior en mercancías que según la Leyno cumplan con los requisitos para gozar de tales beneficios.

6. Induzca, por cualquier medio, al error a la administraciónaduanera en la devolución condicionada de tributos.

7. Sobrevalorar o subvalorar, por cualquier medio, el valor de lasmercancías.

DELITOS TRIBUTARIOS Y DELITOS INFORMATICOS

Delito Tributario

Delito: ”un acontecimiento típico, antijurídico e imputable”

Tributario: ”Contributivo; perteneciente al tributo o impuesto”

El delito tributario, es un acto típico, antijurídico y culpable,previamente establecido en una la Ley, cometido en desmedrode las arcas públicas bajo ciertas condiciones deaprovechamiento del sujeto activo de la infracción, abusandode sus conocimientos y posición social, política o económica

Nueva clase de delincuencia

Delitos no tradicionales

Delitos no violentos

Delitos ingeniosos (Ocurrencia Oportuna)

Delitos de Cuello Blanco

Autor está relacionado con una actividad económica

Tienen conocimientos técnicos

Aparecen como personas intachables

Es una delincuencia de “Clase Alta”

Delincuencia de Cuello Blanco

El delincuente de cuello blanco es una personacon elevado nivel socioeconómico que viola lasleyes destinadas a regular generalmente suactividad profesional.

Delincuencia de Cuello Blanco

• Lo novedoso de la teoría es que alejaba elconcepto anticuado que el delito se lo comete pordiversos factores: Pobreza, Hambre, Desempleo,Características físicas o morfológicas del autor.

• El autor del delito es visto de manera diferente ytiene trato diferente

• La percepción pública es diferente. Es visto conrespeto. Su familia no es estigmatizada por elhecho delictivo

• La teoría moderna los llama Delitos Ocupacionales

Sujeto Pasivo

• El sujeto que sufre la irrogación positiva del daño es elEstado, como Administración Tributaria Central, asícomo también las demás entidades que por mandatolegal recaudan impuestos y que de igual manera venmermados sus ingresos y/o recursos, ante el accionardañosos del administrado que adecúa sus actuacionesy conductas contrarias al bien común

• La sociedad, que también tiene la calidad de sujetopasivo, porque es la que sufre las consecuencias de lafalta de recursos

TipicidadLa tipificación de las infracciones tributarias depende yvaría según la legislación, pero existe una tendencia aconsiderar dentro de esta categoría a delitos que ensu especie son similares para efectos comparativos:

Delito de defraudación tributaria Delito contable tributario Delito de elaboración y comercialización clandestina

de productos Delito de defraudación aduanera Delito de Evasión

Evasión Fiscal

Causas:

Inexistencia de una conciencia tributaria en los ciudadanos;

Complejidad y limitaciones de la legislación tributaria;

Ineficiencia de la administración tributaria. Es un medio idóneo para aumentar riqueza

Es una consecuencia y no el problema

No existe cultura tributaria

Diferencias entre Evasión Tributaria y Defraudación Tributaria

• La defraudación es una forma de evasión• La evasión es el delito tipo• La defraudación es un tipo de delito• Evasión es un término generalizador que no

conlleva necesariamente una apropiaciónindebida de algo, sino que evita un hecho(control)

Delitos Informáticos

Delito: ”un acontecimiento típico, antijurídico eimputable”

Informática: ”Es el tratamiento de la información pormedio de las computadoras”

El delito informático es una conducta que tiene comofinalidad o como medio de la infracción, la utilización desistemas computacionales, sin que constituyan una nuevaforma de delitos, sino la adaptación de losconvencionales en términos generales

El Bien Jurídico Protegido

El bien jurídico protegido en un delito informático,vería según la infracción, y pueden ser los siguientes:

- Información pública o privada

- Intimidad

- Imagen estatal

- Seguridad nacional

- Recaudación tributaria

Resumen

Luego de haber analizado a breves rasgos las infracciones más comunes en contra del Estado por parte delos servidores públicos, las motivación es que los impulsan a cometer el delito y un análisis primario de lacorrupción y sus consecuencias, es preciso concluir la sesión con ciertas conclusiones generales:

El Estado es un ente vulnerable, como tal requiere de protección por parte de quienes lo conforman, lasociedad en general.

El servicio público debe estar repleto de los mejores hombres y mujeres, profesionales con entusiasmo ycapacidad, una mezcla entre juventud y experiencia que permita cambios generacionales.

Los delitos contra la Administración Pública se seguirán cometiendo mientras no se erradiquen las prácticasinadecuadas, mediante la aplicación de sanciones severas que transparenten el proceso.

Es labor fundamental de los organismos de control, emitir políticas tendientes a prevenir, corregir y solocomo excepción, buscar la sanción, ya que eso implicaría que la labor previa dio el efecto deseado.

El éxito de una labor de control, no está en encontrar más irregularidades, sino en no encontrarinconvenientes en la administración de los recursos.

TALLER COLABORATIVO 2

• Con los grupos conformados resuelvan el caso de estudio que el facilitador le entregará a la líder del grupo de trabajo.

• Tiempo de ejecución 60 minutos.

• Medios de entrega: Físico y Digital al correo: [email protected]á constar número del grupo asignado y los apellidos y nombres de los integrantes o su código.

SESIÓN 3

Análisis forense

Consiste en rescatar la información y evidencia, ya sea digital oelectrónica, para lo cual se utilizan herramientas tecnológicasque permitan recuperar información en discos duros, incluso enaquellos donde se intentó borrar o destruir datos e información,utilizando programas.

Técnicas especializadas de investigación

Pruebas contables para detectar fraudes o actividades ilícitas

La contabilidad, como mecanismo de control, es la mejorherramienta para dejar y encontrar rastro o pistas de lasactuaciones y decisiones de las autoridades y servidores públicos,reflejadas en el historial de operaciones económicas y financierasde la entidad, que como regla general deben guardarconformidad con la normativa técnica y disposiciones legales quelas rigen.

Técnicas especializadas de investigación

Análisis de la evolución patrimonial

Investigación de las fuentes de ingresos, que pueden ser, entreotras: relación de dependencia, actividad económica, ejercicioprofesional, rendimientos financieros, arrendamientos, loterías,herencias, legados y donaciones, etc.

Evaluación de las Evidencias

Para considerarse prueba

Principios:

Objeto y necesidad de la prueba: En general es todo aquello que,siendo de interés para el proceso, puede ser susceptible dedemostración.

Eficacia jurídica y de la legalidad de la prueba: Es el medio aceptadopor el juzgador para llegar a la conclusión del hecho investigado.

Unidad de la prueba: Las pruebas aportadas en el juicio debenforman un todo, deben presentarse en forma global, para una mejorcomprensión de los juzgadores.

Evaluación de las EvidenciasPara considerarse prueba

Principios:Interés público de la función de la prueba: Tiene como fin producircerteza en la mente del juez, para que este falle conforme a justicia, yaque si las mismas se pusieren en consideración de cualquier persona,deberían traer como resultado la misma certeza que le produjeron aljuzgador.

Preclusión de la prueba: Es la pérdida de la oportunidad para lapresentación de las pruebas, sea por caducidad o extinción.

Inmediación y de la dirección del funcionario judicial en la producción dela prueba: Es el juez quien dirija la prueba resolviendo sobre suadmisibilidad e interviniendo en su práctica, su recepción es enaudiencia, tanto las presentadas por las partes como las ordenadas deoficio.

Evaluación de las Evidencias

Para considerarse prueba

Principios:

Originalidad de la prueba: Radica en que se presente en el procesoevidencias originales, para lograr de una manera directa y eficaz laapreciación de los acontecimientos reales.

Concentración de la prueba: Se refiere a que en una misma etapa delproceso se presente la prueba, ya que pierde valor si es presentadaen varios momentos o de manera repetida.

Libertad de la prueba: Se refiere a la independencia que tienen laspartes para obtener todas aquellas pruebas que sean pertinentes.

Evaluación de las Evidencias

Para considerarse prueba

Principios:

Pertinencia, idoneidad y utilidad de la prueba: Haya relación lógicajurídica entre el medio y el hecho por probar, la idoneidad tiene quever con que la ley permita probar un hecho con determinado medio,de esta manera, se observa que la pertinencia y la idoneidadpersiguen un mismo propósito que en la práctica resulte útil.

Evaluación de las Evidencias

Para considerarse prueba

Principios:

Evaluación o apreciación de la prueba: Constituye un momentodecisivo en la actividad probatoria, mediante la calificación se tratade determinar la eficacia o influencia que los elementos probatoriosaportados al proceso, tendrán en la persuasión del juez, que puedeser positivo o negativo.

Evaluación de las Evidencias

Para considerarse prueba

Principios:

Lealtad, probidad o veracidad de la prueba: La prueba que seintroduce en el proceso no deber ser usada para inducir al juez aengaño, ésta debe tender a la reconstrucción de los hechos tal ycomo efectivamente ocurrieron

Evaluación de las Evidencias

Para considerarse prueba

Principios:

Obtención coactiva de los medios naturales de la prueba: Si alguiense resiste en facilitar la prueba por ejemplo, el testigo se niega acomparecer, el Estado usa los atributos que emanan de su soberanía,para lo cual emplea la coerción para garantizar que el testigo sepresente a dar su testimonio, el Estado emplea medidas de coerciónde diverso orden, a saber:

a) Físicas, como el arresto o la conducción forzada.

b) Sicológicas, como el juramento.

c) Económicas, como las multas.

Pruebas o Evidencias• Fotografía técnica forense.• Huellas dactilares.• Pruebas de caligrafía.• Videograbación con cámaras ocultas selladas, con

programación de tiempo y fecha.• Audio grabación y verificación de voz.• Rastreo de información en la memoria y archivos de las

computadoras.• Recuperación de datos “borrados” en el disco duro de las

computadoras.• Análisis de documentos.

ACTORES DENTRO DEL PROCESOS DEL IRP

• Delincuentes de cuello blanco

• Sujeto Pasivo (Art 225 CRE)

• Fiscalía

• Tribunales