Curso Renta

435

Apuntes de Derecho Tributario, Universidad Autónoma de Chile, profesor Carlos Hardy Vergara Wistuba, año 2007. 2° IMPUESTOS A LA RENTA (DL 824). CAPÍTULO I) ASPECTOS GENERALES DE LA LEY DE IMPUESTO A LA RENTA. 1° Estructura Tributaria de la Ley sobre Impuesto a la Renta. En Chile, por regla general, toda utilidad obtenida por un contribuyente (sea una sociedad o una persona natural) debe tributar, con distintas tasas, en la forma que para cada caso establece la Ley de Impuesto a la Renta o Decreto Ley N° 824 de 1974. De este modo, en la ley existen los siguientes tributos agrupados en la forma que sigue: I. RÉGIMEN ORDINARIO. 1.1) Impuestos al Capital de Primera Categoría: Este tributo grava las rentas, percibidas o devengadas, por contribuyentes donde predomina el capital por sobre el esfuerzo físico desempeñado (o trabajo) y la tasa es un 17%, que afecta básicamente las actividades del artículo 20 del DL 824, impuesto que tiene dos modalidades: i) Tasa del 17% integrada con los impuestos finales. El contribuyente obtiene una utilidad la cual es gravada con la tasa antedicha y luego al repartir la utilidad que ya pagó el tributo (utilidad neta), se entrega al socio, comunero, etc., quien por esa utilidad percibida tributa con los impuestos finales, pero dando de crédito (contra el impuesto final) la 1

-

Upload

valercristina -

Category

Documents

-

view

237 -

download

2

description

renta

Transcript of Curso Renta

Apuntes de Derecho Tributario, Universidad Autónoma de Chile, profesor Carlos Hardy Vergara Wistuba, año 2007.

2° IMPUESTOS A LA RENTA (DL 824).

CAPÍTULO I) ASPECTOS GENERALES DE LA LEY DE IMPUESTO A LA RENTA.

1° Estructura Tributaria de la Ley sobre Impuesto a la Renta.

En Chile, por regla general, toda utilidad obtenida por un

contribuyente (sea una sociedad o una persona natural) debe

tributar, con distintas tasas, en la forma que para cada caso

establece la Ley de Impuesto a la Renta o Decreto Ley N° 824 de

1974. De este modo, en la ley existen los siguientes tributos

agrupados en la forma que sigue:

I. RÉGIMEN ORDINARIO.

1.1) Impuestos al Capital de Primera Categoría:

Este tributo grava las rentas, percibidas o devengadas, por

contribuyentes donde predomina el capital por sobre el esfuerzo

físico desempeñado (o trabajo) y la tasa es un 17%, que afecta

básicamente las actividades del artículo 20 del DL 824, impuesto

que tiene dos modalidades:

i) Tasa del 17% integrada con los impuestos finales.

El contribuyente obtiene una utilidad la cual es gravada con

la tasa antedicha y luego al repartir la utilidad que ya pagó el

tributo (utilidad neta), se entrega al socio, comunero, etc.,

quien por esa utilidad percibida tributa con los impuestos

finales, pero dando de crédito (contra el impuesto final) la

proporción que le corresponda por el impuesto de primera categoría

pagado. Ej.:

La empresa Patito S.A. obtiene una renta de $1.000, el impuesto es

por $170 (17% de 1.000), esta sociedad tiene 02 socios igualitarios:

1

Apuntes de Derecho Tributario, Universidad Autónoma de Chile, profesor Carlos Hardy Vergara Wistuba, año 2007.

Utilidad Bruta: $1.000

Tasa del 17%: $ 170 (impuesto de primera categoría)

Utilidad Neta: $ 870 (utilidad a repartir para cada socio $435).

Al socio A, su global complementario se aumentará con el 50% de la

utilidad neta de primera categoría, es decir, si su global era de $20, se

le sumará la distribución de la utilidad neta de primera categoría, pero

con derecho a crédito contra el global que se determine por el impuesto

pagado por la sociedad Los Patitos S.A.:

Impuesto G. Complementario: $455 (20+435)

Base imponible será $455 y al impuesto que se determine según tabla, se

le restará el crédito por impuesto pagado de primera categoría:

17% pagado: $170

Proporción del crédito que le corresponde al socio A: $85 (170/2)

El socio A al impuesto global que se le determine se le restará los $85,

que es el 50% del impuesto de primera categoría pagado (proporción

correspondiente1).

Finalmente, si el impuesto global complementario fuera de $160 (supuesto)

le restaremos el crédito por el impuesto pagado de primera categoría:

Impuesto Global Complementario Determinado: $160

Crédito por impuesto de Primera C. pagado: $ 85

Impuesto G. C. a pagar: $ 75

NOTA 1: del ejemplo anterior, podemos constatar que el crédito es una

suma que se resta directamente del impuesto a pagar, existiendo créditos

contra el impuesto de primera categoría y créditos contra los impuestos

1 En el ejemplo el impuesto es de $170 (17% de 1.000), como hay dos socios que participan por iguales partes en las utilidades, cada socio tendrá un crédito por el 50% del impuesto pagado, es decir, cada uno tiene un crédito contra los impuestos finales por $85.

2

Apuntes de Derecho Tributario, Universidad Autónoma de Chile, profesor Carlos Hardy Vergara Wistuba, año 2007.

finales. En cambio los gastos son sumas que se deducen de la base

imponible, en forma previa a aplicar el tributo.

NOTA 2: si el socio tiene domicilio o residencia en Chile, tributará,

además del 17% de primera, con el impuesto global complementario. En

cambio, si el domicilio o residencia del socio está en el extranjero,

tributará con el impuesto adicional y el de primera categoría (Art. 43 N°

3, en armonía con los artículos 52 inciso 1° y el Art. 58 del DL 825).

NOTA 3: el ejemplo anterior es sólo para los fines de entender la

mecánica de la integración de los impuestos, por lo tanto no incluye una

serie de ajustes que se hacen en la integración de los impuestos

(Impuesto de Primera Categoría + Impuesto Global Complementario; o bien,

Impuesto de Primera Categoría + Adicional), como por ejemplo no incluye

el incremento (por impuesto de primera categoría) en los impuestos

finales, que se analizarán en los apartados referidos a cada impuesto en

cuestión. En síntesis, es un ejemplo que se acerca a la realidad pero no

en forma detallada, todo con el fin de simplificar el entendimiento.

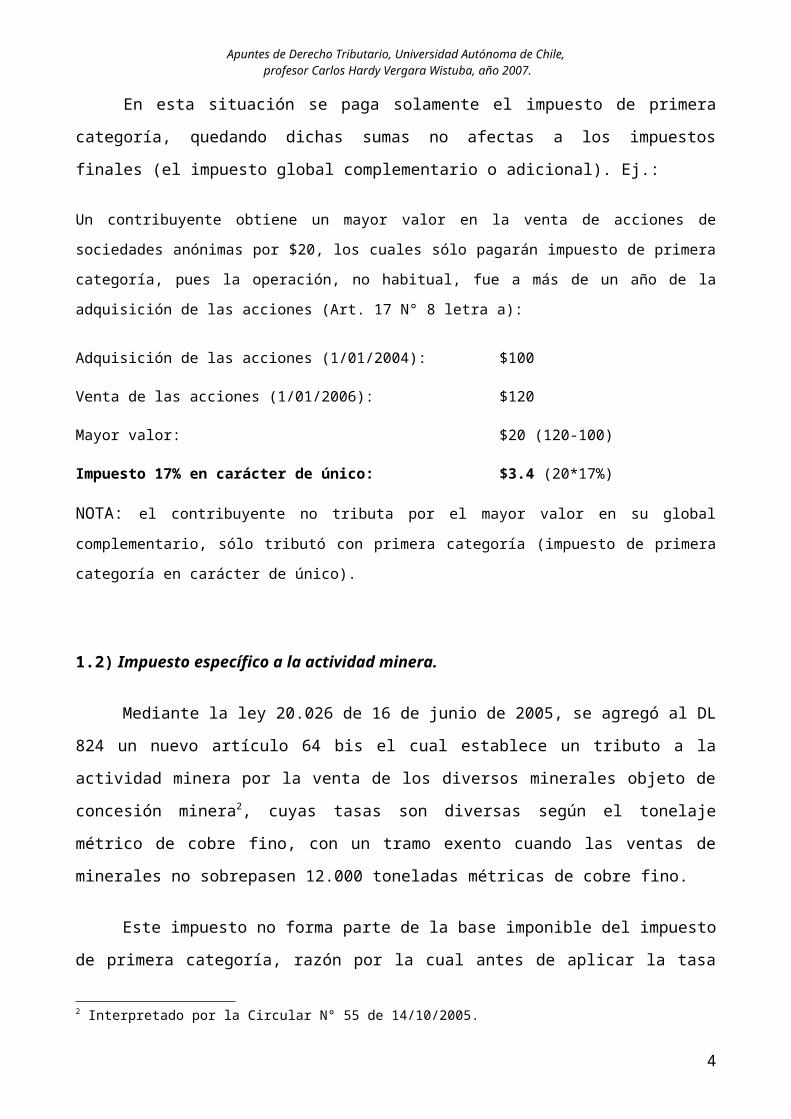

ii) Tasa del 17% en carácter de único.

En esta situación se paga solamente el impuesto de primera

categoría, quedando dichas sumas no afectas a los impuestos

finales (el impuesto global complementario o adicional). Ej.:

Un contribuyente obtiene un mayor valor en la venta de acciones de

sociedades anónimas por $20, los cuales sólo pagarán impuesto de primera

categoría, pues la operación, no habitual, fue a más de un año de la

adquisición de las acciones (Art. 17 N° 8 letra a):

Adquisición de las acciones (1/01/2004): $100

Venta de las acciones (1/01/2006): $120

Mayor valor: $20 (120-100)

Impuesto 17% en carácter de único: $3.4 (20*17%)

3

Apuntes de Derecho Tributario, Universidad Autónoma de Chile, profesor Carlos Hardy Vergara Wistuba, año 2007.

NOTA: el contribuyente no tributa por el mayor valor en su global

complementario, sólo tributó con primera categoría (impuesto de primera

categoría en carácter de único).

1.2) Impuesto específico a la actividad minera.

Mediante la ley 20.026 de 16 de junio de 2005, se agregó al DL

824 un nuevo artículo 64 bis el cual establece un tributo a la

actividad minera por la venta de los diversos minerales objeto de

concesión minera2, cuyas tasas son diversas según el tonelaje

métrico de cobre fino, con un tramo exento cuando las ventas de

minerales no sobrepasen 12.000 toneladas métricas de cobre fino.

Este impuesto no forma parte de la base imponible del impuesto

de primera categoría, razón por la cual antes de aplicar la tasa

del 17% de primera categoría se deduce previamente como gasto, el

impuesto específico de este título, evitando que una renta esté

gravada al mismo tiempo con dos tributos (el tributo de primera

categoría y el impuesto específico a la actividad minera). Como

podemos darnos cuenta, este tributo es adicional al de primera

categoría.

1.1) Impuestos al trabajo de Segunda Categoría:

Existen dos tipos de tributos de segunda categoría:

i) Impuesto único de segunda categoría de los trabajadores

dependientes, jubilados y montepiados.

Según el artículo 42 N° 1 del DL 824, este tributo, de

carácter mensual, afecta a los trabajadores que tienen un vínculo

de subordinación o dependencia con su empleador (vínculo que se

2 Interpretado por la Circular N° 55 de 14/10/2005.

4

Apuntes de Derecho Tributario, Universidad Autónoma de Chile, profesor Carlos Hardy Vergara Wistuba, año 2007.

determina según las normas del Código del Trabajo3). Este impuesto

afecta, además, a las pensiones de jubilación y montepíos.

La tributación de estos contribuyentes es según una escala

progresiva, con tasas que van del 5% al 40%, con un tramo exento

(libre de impuestos), que asciende a una remuneración mensual de

13,5 UTM.

ii) Impuesto global complementario.

Impuesto que recae sobre los ingresos provenientes del

ejercicio de las profesiones liberales o de cualquiera otra

ocupación lucrativa realizada sin subordinación o dependencia y no

contemplada en la primera categoría, incluyendo a los auxiliares

de la administración de justicia (receptores, peritos, notarios,

etc.), siempre que en todos estos casos el contribuyente tenga su

domicilio o residencia en Chile (artículos 42 N° 2 y 54), pues en

caso contrario dichas actividades tributarán con el impuesto

adicional.

Respecto a la tasa progresiva que afecta a las actividades

afectas al impuesto en estudio, es del caso señalar que los

contribuyentes tributan según una escala progresiva, con tasas que

van del 5% al 40%, con un tramo exento, que asciende a una renta

anual de 13,5 UTA.

1.2) Impuesto adicional.

En términos generales se ha definido a este impuesto como “un

tributo a la renta que se aplica en reemplazo del impuesto Global

3 Véanse los artículos 7° y 8° de dicho cuerpo legal.

5

Apuntes de Derecho Tributario, Universidad Autónoma de Chile, profesor Carlos Hardy Vergara Wistuba, año 2007.

Complementario a aquellos contribuyentes que durante el año no

hayan tenido domicilio ni hayan sido residentes en Chile”4.

A diferencia del impuesto único de segunda categoría y global

complementario, este tributo es de tasa fija. Se contemplan

diversas tasas según cada hecho gravado que afecta y la regla

general es el 35%, distinguiendo dos tipos de impuestos

adicionales:

i) Impuesto adicional propiamente tal.

Equivale analógicamente al tributo global complementario y

constituye la regla general, complementado la tributación de las

empresas gravadas con el impuesto de primera categoría.

Este tributo específico, al igual que el tributo global

complementario, refleja el fenómeno denominado “integración de los

impuestos”, por el cual la empresa tributa con el impuesto de

primera de categoría y luego, cuando los socios retiren o le

repartan dividendos, esa misma renta estará afecta, además, al

impuesto final que corresponda, en este caso, el impuesto

adicional, sin embargo el contribuyente del impuesto final da de

crédito (contra el impuesto final) la proporción del impuesto de

primera categoría pagado.

La integración de los impuestos tiene como objetivo que una

misma renta esté afectada al mismo tiempo con dos tributos, en

este caso el de primera y los impuestos finales (global o

adicional), siendo el impuesto de primera categoría un crédito

contra el impuesto global complementario.

4 Hugo Contreras U. y Leonel González S., “CURSO PRÁCTICO DE IMPUESTO A LA RENTA”, Editorial Cepet, cuarta edición, año 2006, P. 731.

6

Apuntes de Derecho Tributario, Universidad Autónoma de Chile, profesor Carlos Hardy Vergara Wistuba, año 2007.

Del párrafo anterior podemos afirmar que el impuesto de

primera categoría es un adelanto al pago de los impuestos finales

(el global o el adicional)5.

Este tributo está contenido en el artículo 58 del DL 824.

En conclusión, podemos darnos cuenta que este impuesto tiene

como deducción el impuesto de primera categoría, en la proporción

correspondiente6, que afectó a la renta que se remesa al exterior.

El crédito es una cantidad que se descuenta del impuesto a pagar.

ii) Impuesto adicional único a la remesa.

En contraposición al adicional propiamente tal, este afecta a

los pagos que se hacen al exterior, derivados del uso en Chile de

marcas, remuneraciones pagadas por servicios prestados en el

exterior, patentes extranjeras y otros (Art. 59 y siguientes).

Al indicar que se trata de un impuesto único queda claro que

en estos casos no se aplica el fenómeno de la integración de los

impuestos, (explicado a propósito del adicional propiamente tal),

por lo tanto el impuesto adicional único a la remesa se aplica a

montos brutos sin ninguna deducción.

II. IMPUESTOS SUSTITUTIVOS.

Estos tributos reemplazan todos los impuestos de la Ley de la

Renta, vale decir, con este impuesto se entiende que el

contribuyente cumple todas sus obligaciones impositivas que le

pudieran ligar con el DL 824.

5 De lo anterior podemos colegir que el fenómeno de la integración de los impuestos es aplicable a los impuestos global complementario y el adicional.6 Si la utilidad se de $1000 y hay dos socios que participan por iguales partes, la utilidad del impuesto de primera categoría será de 170 (17% de 1000), el crédito por los impuestos finales será de $8.5 por cada socio, es decir al impuesto global complementario o adicional que se determine, se le descontarán los $8.5.

7

Apuntes de Derecho Tributario, Universidad Autónoma de Chile, profesor Carlos Hardy Vergara Wistuba, año 2007.

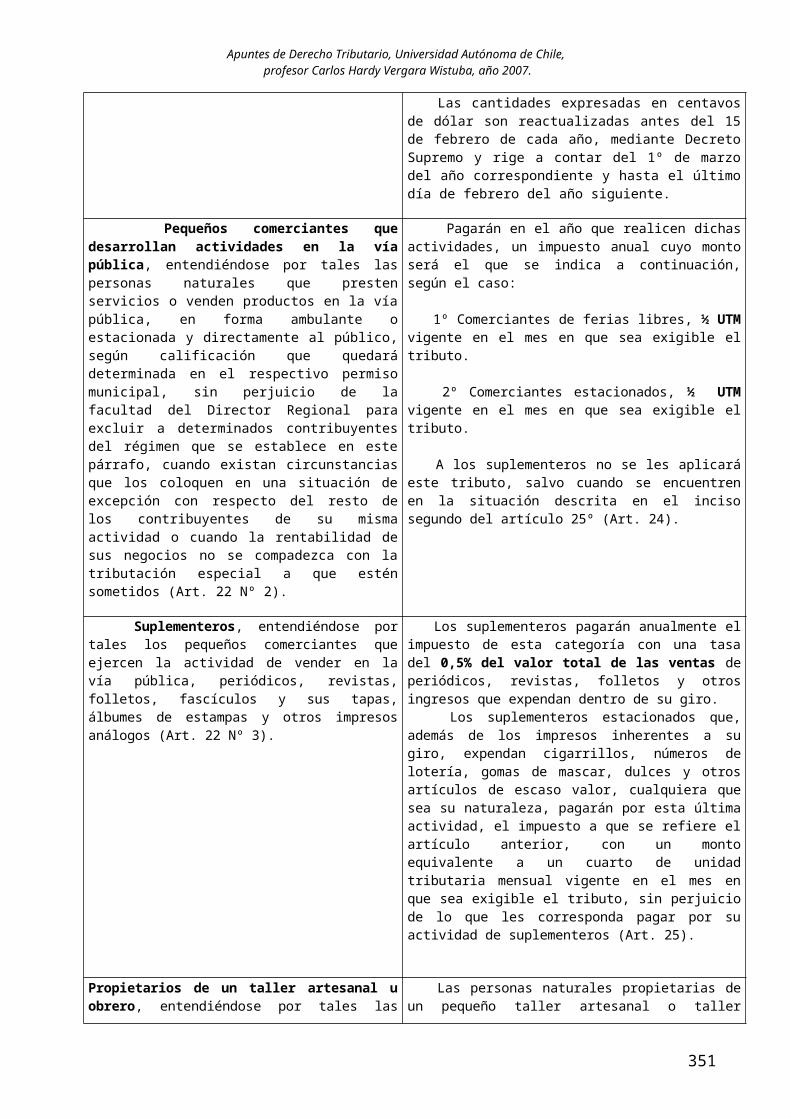

Este régimen está contemplado para pequeños contribuyentes7 y

es un impuesto anual de baja cuantía8.

Cuadro sinóptico de los tributos del DL 824.

* 17% + Imp. finales *1

IMPUESTOS AL CAPITAL * 17% de primera categoría * 17% Único

* Impuesto específico a la minería

IMPUESTOS AL TRABAJO * Impuesto único de los dependientes, jubilados y

montepiados

(Segunda categoría) * Impuesto global complementario

OTROS TRIBUTOS * Impuestos sustitutivos (Pequeños contribuyentes)

* Impuesto adicional *Adicional propiamente tal

*Adicional único a la remesa

*1: son impuestos finales el Global Complementario y el Adicional propiamente

tal.

Establecimiento del impuesto a la renta en Chile (breve reseña

histórica).

La primera Ley de la Renta es la N° 3.9969, promulgada el 02

de enero de 1924, la que materializa un proyecto de don Luís Claro

7 El artículo 22 lo contempla para los pequeños mineros artesanales; pequeños comerciantes de la vía pública; suplementeros; propietarios de un taller artesanal; pescadores artesanales.8 Los pequeños mineros artesanales con una tasa del 1% , 2% o 4% de las ventas netas (Art. 23); Los pequeños comerciantes de la vía pública con ½ UTM (Art. 24); Los suplementeros con 0,5% de las ventas (Art. 25); Los propietarios de talleres artesanales con 2 UTM o el monto de los Pagos Provisionales, según lo que sea mayor (Art. 26); Los pescadores artesanales con un tramo de ½, 1 o 2 UTM, según el tonelaje de la nave (Art. 26 bis).

9 La historia sumaria de la ley de la renta se encuentra en el Boletín N° 304 de 1979, del SII. P. 13.232 y siguientes.

8

Apuntes de Derecho Tributario, Universidad Autónoma de Chile, profesor Carlos Hardy Vergara Wistuba, año 2007.

Solar. Esta ley establece un impuesto a la renta que afectó a seis

categorías10.

Posteriormente, mediante el DL 330 de 18 de marzo de 1925, se

creó el impuesto global complementario, el cual básicamente era de

tasa progresiva.

El impuesto adicional, que afecta a los no domiciliados o

residentes en Chile, se incorporó mediante el DL 755 de 16 de

diciembre de 1925. Esta norma, además, modificó las tasas

progresivas del impuesto global complementario.

Posteriormente, dentro de las distintas modificaciones,

podemos destacar la ley 8419 de 1946, que si bien no daba un

concepto de renta, en el artículo 13, establecía que: “grava con

el impuesto de la tercera categoría (la industria y el comercio)

todas las rentas, beneficios o utilidades, cualquiera que fuese su

origen, naturaleza o denominación, y cuya imposición no esté

expresamente establecida en otras disposiciones de esta ley, serán

gravadas con arreglo a la tasa y demás disposiciones de esta

categoría”11. En definitiva, esta idea se basa en la teoría clásica

de la renta, que más adelante se explicará.

La ley 15.564 de 1964 por primera vez da una definición de

renta, tomando el antiguo concepto (concepto clásico de renta),

pero agregando la idea económica de renta, entendiendo que también

es renta todo incremento de patrimonio. Es así como el artículo 2

N° 6, define a la renta como: “Los ingresos que constituyan

utilidades o beneficios que rinda periódicamente una cosa o

actividad y todos los beneficios, utilidades e incrementos de

10 Las categorías eran las siguientes:Primera categoría: la renta de los bienes raíces;Segunda categoría: los ingresos derivados de los valores mobiliarios; Tercera categoría: utilidades de la industria y el comercio;Cuarta categoría: rentas de la explotación minera y metalurgia;Quinta categoría: los sueldos, públicos y privados, pensiones, montepíos y otros similares;Sexta categoría: ingresos de las profesiones liberales y ocupaciones lucrativas.

11 Patricio Figueroa Velasco, “MANUAL DE DERECHO TRIBUTARIO, IMPUESTO A LA RENTA PARTE GENERAL”, Editorial Jurídica de Chile, segunda edición, año 1997, P. 18.

9

Apuntes de Derecho Tributario, Universidad Autónoma de Chile, profesor Carlos Hardy Vergara Wistuba, año 2007.

patrimonio que se perciban o devenguen, cualquiera que sea su

origen, naturaleza o denominación”12.

El DL 824 de 31 de diciembre de 1974 deja sin efecto toda la

legislación anterior, estableciendo una nueva ley de impuesto a la

renta, aún cuando recoge gran parte de la normativa que le

antecede en el tiempo.

Finalmente, la ley 20.026 de 16 de junio de 2005, modificó el

DL 824 incorporando un nuevo impuesto a la renta, denominado

“Impuesto Específico a la Actividad Minera”, el que se contiene en

el artículo 64 bis del DL 824.

CAPÍTULO II) CONCEPTO DE RENTA.

1) Aspectos doctrinarios.

Concepto económico de renta.

Antes de estudiar las distintas teorías jurídicas del

concepto de renta, diremos algunas palabras respecto del concepto

económico de renta, el cual sufrió una evolución, que va desde la

primera corriente doctrinaria, que entendía que la renta sólo

comprendía bienes materiales (Smith, Ricardo y Malthus), para más

adelante, evolucionar, llegando al consenso de que también

constituían renta los bienes inmateriales, derivado del servicio y

goce de un capital. Pudiendo definirse la renta desde el punto de

vista de la ciencia económica, según don Patricio Figueroa

Velasco13 como: “riqueza nueva, material o inmaterial, derivada de

una fuente productiva, que puede ser o no de carácter periódico”.

Concepto jurídico de renta.

12 Patricio Figueroa Velasco, Ob. Cit., P. 20. 13 Patricio Figueroa Velasco, Ob. Cit. P. 11, 12 y 13.

10

Apuntes de Derecho Tributario, Universidad Autónoma de Chile, profesor Carlos Hardy Vergara Wistuba, año 2007.

En la esfera jurídica-tributaria, podemos destacar las

siguientes corrientes doctrinarias:

1.1) Teoría del incremento de patrimonio.

También llamada teoría económica, postula que todo lo que

aumente el patrimonio es renta, son considerar otros aspectos

(acuñada por el alemán Georg Schanz, Haig y Simons)14.

1.2) Teoría del consumo.

Según esta tesis, constituyen renta sólo aquellas cantidades

que se destinen al consumo, por lo tanto las sumas de dineros

destinadas al ahorro no quedan comprendidas (principal exponente

es Caldor). Esta teoría fomenta la acumulación de la riqueza15.

1.3) Teoría de la periodicidad.

Según esta línea de pensamiento, sólo los ingresos regulares

en el tiempo son rentas, de este modo los ingresos esporádicos no

son rentas, como por ejemplo una venta no habitual u ocasional16.

Mediante la ley 15.564 esta teoría ha tenido cierto

reconocimiento legal, aún cuando se basa en la teoría clásica y la

del incremento de patrimonio. En efecto, esta ley define la renta

como: “Los ingresos que constituyan utilidades o beneficios que

rinda periódicamente una cosa o actividad y todos los beneficios,

utilidades e incrementos de patrimonio que se perciban o

devenguen, cualquiera que sea su origen, naturaleza o

denominación” (Art. 2 Nº 6).

1.4) Teoría del dinero.

14 Idem, P. 14.15 José Pereira Gandarillas, “APUNTES DE CLASES SOBRE DERECHO TRIBUTARIO, FACULTAD DE DERECHO”, Pontificia Universidad Católica de Chile, año 2001.16 José Pereira Gandarillas, idem.

11

Apuntes de Derecho Tributario, Universidad Autónoma de Chile, profesor Carlos Hardy Vergara Wistuba, año 2007.

Esta doctrina incluye dentro del concepto de renta sólo a los

ingresos en dinero, excluyendo a los ingresos en especie que no

serían renta17.

1.5) Teoría de la fuente generadora de la riqueza.

Esta es la teoría clásica, también denominada como teoría del

rédito-producto, tesis por la cual es renta todo aquello que es

producido por una fuente de donde emana, sin considerar la

periodicidad, de tal modo que la fuente que genera la riqueza no

es renta. Su principal exponente es Fuisting18.

Son fuentes generadoras de riqueza: el capital (fuente) de un

empresa que obtiene utilidades (riqueza); el interés (riqueza) de

un depósito bancario (fuente); el aporte en trabajo a una sociedad

o socio industrial, el trabajo de un trabajador dependiente o

independiente, etc.

En conclusión, de todas las posturas doctrinarias, las que han

tenido un mayor reconocimiento legislativo son:

1° La teoría del incremento de patrimonio, y;

2° La doctrina del rédito-producto (también denominada como

teoría de la fuente generadora de la riqueza o teoría clásica).

2) Concepto de renta bajo leyes anteriores.

Como se señaló, la ley 8419 de 1946, si bien no definió lo

que debía entenderse por renta, en el artículo 13 gravaba a la

tercera categoría (utilidades de la industria y el comercio),

estableciendo que están afectas a impuestos, en general, todas las

rentas, utilidades o beneficios, cualquiera sea su naturaleza,

17 José Pereira Gandarillas, idem.18 Pedro Massone Parodi, “EL IMPUESTO A LA RENTA”, Editorial Edeval, primera edición, año 1996, P. 28 y siguientes.

12

Apuntes de Derecho Tributario, Universidad Autónoma de Chile, profesor Carlos Hardy Vergara Wistuba, año 2007.

origen o denominación, es decir, se esboza rudimentariamente una

idea de renta que descansa en la teoría rédito-producto.

Posteriormente, con la ley 15.564 de 1964 (Art. 2 Nº 6), por

primera vez se dio una definición legal a la renta, la que

básicamente consiste en todas las utilidades producidas por una

cosa o actividad y además, todo incremento de patrimonio. Esta

definición recoge la teoría clásica (rédito-producto) y la teoría

económica del incremento de patrimonio de Georg Schanz.

Finalmente, digamos que en nuestra Ley de la Renta, en el

artículo 2 N° 1, esta definición continuó casi sin alteraciones.

3) Concepto de renta del DL 824.

De acuerdo al artículo 2° N° 1 del DL 824, es renta “los

ingresos que constituyan utilidades o beneficios que rinda una

cosa o actividad y todos los beneficios, utilidades e incrementos

de patrimonio que se perciban o devenguen, cualquiera que sea su

naturaleza, origen o denominación”. Esta definición recoge dos

conceptos distintos de rentas:

1° Las utilidades o beneficios que son generados por una cosa

o actividad (teoría de la fuente generadora de la renta).

Relacionado con este concepto podemos decir que la renta es

la generada por un capital o patrimonio de una empresa y en

especial por el capital efectivo, el que se define como: “el total

del activo con exclusión de aquellos valores que no representen

inversiones efectivas tales como valores intangibles, nominales

transitorios y de orden” (Art. 2 Nº 5)19.

19 Ejemplos: Valores intangibles y nominales: a) estimación de derechos de llaves, b) marcas, c) patentes, d) fórmulas.Valores transitorios: a) saldos deudores de las cuentas particulares del empresario individual o de los socios de las sociedades de personas o socios gestores de sociedades en comandita por acciones; b) Dividendos provisorios o interinos.

13

Apuntes de Derecho Tributario, Universidad Autónoma de Chile, profesor Carlos Hardy Vergara Wistuba, año 2007.

2° Todos los incrementos de patrimonio (teoría económica),

sin considerar su origen20, naturaleza o denominación. El aumento

del patrimonio puede ser en bienes incorporales (o meros derechos)

o en bienes corporales (muebles o inmuebles) y en ambos casos la

renta puede estar percibida o devengada.

La definición de renta es tan amplia que el legislador en el

artículo 17 del DL 824 señala que ingresos no constituyen renta

para efectos tributarios.

Renta devengada:

“Aquella sobre la cual se tiene un título o derecho,

independiente de su actual exigibilidad y que constituye un

crédito para su titular” (Art. 2 N° 2).

Renta percibida:

“Aquella que ha ingresado materialmente al patrimonio de una

persona. Debe asimismo, entenderse que una renta devengada se

percibe desde que la obligación se cumple por algún modo de

extinguir distinto al pago” (Art. 2 N° 3).

También se entiende percibida una renta desde que la

obligación se cumple (extingue) por los demás modos de extinguir

diversos del pago. Ej.: si una empresa debe $1.000.000 a un Banco,

institución financiera que condona o remite toda la deuda, entonces se

entiende que la empresa ha tenido una renta equivalente a la deuda que le

condonaron ($1.000.000), pues ha disminuido su pasivo y por esta razón el

patrimonio de la empresa aumentó.

Valores de orden: a) Letras endosadas; b) letras descontadas; c) mercaderías enviadas en consignación; d) valores recibidos en garantía.

20 Al no considerar el origen puede afirmarse que los ingresos provenientes de actividades ilícitas también constituyen rentas, por lo demás así lo ha señalado nuestra Corte Suprema (fallo de fecha 02 de septiembre de 1997, en autos Rol N° 3.983-96).

14

Apuntes de Derecho Tributario, Universidad Autónoma de Chile, profesor Carlos Hardy Vergara Wistuba, año 2007.

Distinción entre el devengo y la percepción de una renta.

La diferencia entre una renta devengada y percibida consiste

en que la primera es el derecho a exigir una prestación o ingreso

que puede no ser exigible por existir plazo pendiente para el

cumplimento de la obligación, en cambio la renta percibida es

aquella ganancia que ingresó materialmente al patrimonio.

Ej.: el día 30/01/2009 la empresa hace préstamo en una cuota, con

vencimiento al 30/02/2009, cuyo pago se hizo el 30/03/2009.

Desde el mismo 30/01/2009 se devengó el derecho (lo anterior es así

debido a que el Art. 2 Nº 2 dice que se entiende devengada “…

independiente de su actual exigibilidad…”), pero al vencimiento del día

30/02/2009, la empresa puede exigir el pago, sin embargo aún no está

percibida. Luego, en el momento que el dinero se pague o entregue a la

empresa acreedora del préstamo este ingreso estará percibido (el día

30/03/2009). El ingreso se devengó el 30/01/2009, se hizo exigible el

30/02/2009 y se percibió el 30/03/2009.

Renta mínima presunta.

Esta se define como “la cantidad que no es susceptible de

deducción alguna por parte del contribuyente” (Art. 2 Nº 4). Al

decir que no admite deducción alguna quiere señalar que a la renta

presumida por ley, no se le rebajan gastos, como en el caso de la

renta efectiva.

Renta efectiva.

Aún cuando la legislación impositiva no la define

expresamente, de diversas normas podemos concluir que es la que

realmente obtiene el contribuyente, a la que se le deducen los

15

Apuntes de Derecho Tributario, Universidad Autónoma de Chile, profesor Carlos Hardy Vergara Wistuba, año 2007.

costos y/o gastos involucrados en su generación y que está afecta

a impuestos, en contraposición a la renta presunta, que es la

presumida por ley (artículos 2 N° 1, 20, 52, 58, entre otros).

Renta afecta a impuestos sustitutivos.

A juicio del autor e interpretando el artículo 22 del DL 824,

se le puede definir como “un impuesto de carácter general, que

reemplaza a todos los impuestos de la Ley de la Renta y que se

aplica sobre los réditos o utilidades de los pequeños

contribuyentes”.

Renta exenta.

Según el autor “es aquel rédito o producto liberado del

gravamen de un impuesto el DL 824, pero afecto a otro de la misma

ley”.

Existen las siguientes rentas exentas:

i) Rentas exentas del impuesto de primera categoría,

contenidas en el artículo 39 del DL 824;

ii) Rentas exentas del impuestos global complementario

contenidas en el artículo 57;

iii) Rentas exentas de todos los impuestos de la Ley de la

Renta del Art. 18 bis.

Diferencia entre ingreso no renta y renta exenta.

El ingreso no-renta no está gravado con ninguno de los

tributos del DL 824, en cambio la renta exenta está liberada de un

tributo de la ley en estudio pero afecto a otro.

16

Apuntes de Derecho Tributario, Universidad Autónoma de Chile, profesor Carlos Hardy Vergara Wistuba, año 2007.

El ingreso no constitutivo de renta ni siquiera se declara,

al contrario de lo que sucede con las rentas exentas, las cuales

deben declararse21. En todo caso, para la SOFOFA (Sociedad de

Fomento Fabril), pese a que no está incorporado en el artículo 17,

el mayor valor obtenido según el artículo 18 ter, cuando no está

afecto a renta tiene el tratamiento de un ingreso no constitutivo

de renta22.

Rentas exentas del impuesto de primera categoría.

Son rentas exentas del impuesto de primera categoría:

1º Los dividendos pagado por sociedades anónimas o comanditas

por acciones, respecto de sus accionistas, salvo que se trate de

distribuciones efectuadas por sociedades extranjeras que no

desarrollen actividades en Chile (Art. 39 N° 1).

2º Las rentas exentas en virtud de leyes especiales (Art. 39

Nº 2).

3º Las rentas obtenidas de bienes raíces no agrícolas hasta un

tope del 11% del avalúo fiscal (Art. 39 N° 3). Si excede el tope

todo el ingreso se considera renta.

4º Intereses y rentas de los capitales mobiliarios (Art. 39

Nº 4).

Rentas exentas del impuesto global complementario.

21 En todo caso el régimen del Art. 18 ter es muy similar al tratamiento de los ingresos no renta, pues no está afecta a ningún tributo del DL 824, ni se declaran. La norma al respecto señala: “No obstante lo dispuesto en los artículos 17, Nº 8 y 18 bis, no se gravará con los impuestos de esta ley, ni se declarará, el mayor valor…”.22 SOFOFA, “NOTICIA TRIBUTARIA”, boletín N° 305 del mes de junio de 2002. La que señala en lo pertinente: “Por consiguiente, el mayor valor obtenido en la enajenación de acciones en las condiciones citadas en el numeral 1.1, no se declarará para los efectos del Impuesto Global Complementario, ni siquiera como renta exenta, por lo que de hecho dicho mayor valor tiene el tratamiento tributario de ingreso no constitutivo de renta”.

17

Apuntes de Derecho Tributario, Universidad Autónoma de Chile, profesor Carlos Hardy Vergara Wistuba, año 2007.

El Art. 57 del DL 824 establece las siguientes rentas

exentas:

1º Las rentas de capitales mobiliarios con un tope de 20 UTM a

diciembre de cada año, percibida por los contribuyentes del

impuesto sustitutivo (Art. 22) o los dependientes bajo

subordinación y dependencia, pensionados o montepiados

(contribuyentes del Art. 42 Nº 1).

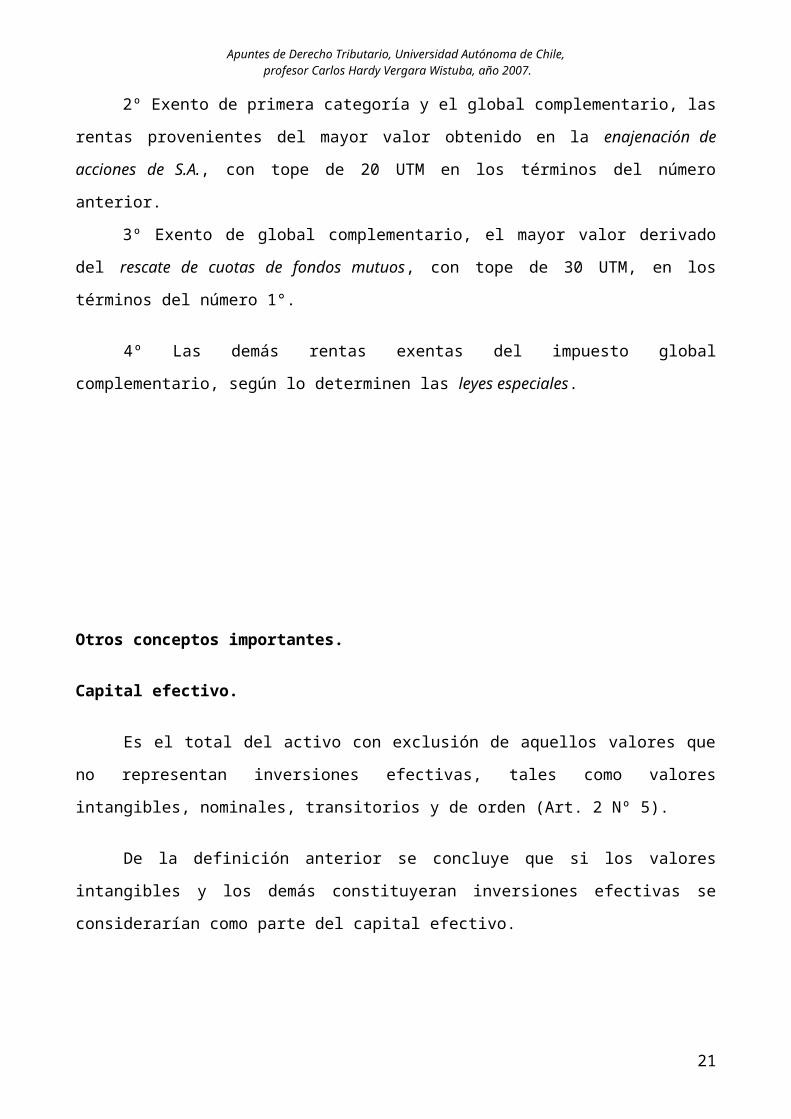

2º Exento de primera categoría y el global complementario, las

rentas provenientes del mayor valor obtenido en la enajenación de

acciones de S.A., con tope de 20 UTM en los términos del número

anterior.

3º Exento de global complementario, el mayor valor derivado

del rescate de cuotas de fondos mutuos, con tope de 30 UTM, en los

términos del número 1°.

4º Las demás rentas exentas del impuesto global

complementario, según lo determinen las leyes especiales.

Otros conceptos importantes.

Capital efectivo.

Es el total del activo con exclusión de aquellos valores que

no representan inversiones efectivas, tales como valores

intangibles, nominales, transitorios y de orden (Art. 2 Nº 5).

18

Apuntes de Derecho Tributario, Universidad Autónoma de Chile, profesor Carlos Hardy Vergara Wistuba, año 2007.

De la definición anterior se concluye que si los valores

intangibles y los demás constituyeran inversiones efectivas se

considerarían como parte del capital efectivo.

Ej: una marca desconocida no es una inversión efectiva, pero la marca

Coca Cola si lo es, y por lo tanto, se considera como integrante del

capital efectivo de la empresa.

Capital propio inicial.

Es la diferencia entre el activo y el pasivo exigible a la

fecha de iniciación el ejercicio comercial, debiendo rebajar

previamente los valores intangibles, nominales transitorios y de

orden y otros que determine la Dirección Nacional, que no

representen inversiones efectivas (Art. 41 Nº 1).

Sociedad de personas.

Las sociedades de cualquier clase o denominación,

excluyéndose únicamente a las anónimas, considerando como

sociedades anónimas para efectos tributarios a las sociedades por

acciones del Párrafo VII del Código de Comercio.

Año calendario.

Periodo de doce meses que termina el 31 de diciembre (Art. 2

Nº 7).

Año Comercial.

Periodo de doce meses que termina el 31 de diciembre o el 30

de junio (este último en caso que se autorice el cambio de fecha

del balance de término del ejercicio) y, en los casos de término

de giro, del primer ejercicio del contribuyente o de aquél en que

opere por primera vez la autorización de cambio de fecha de

19

Apuntes de Derecho Tributario, Universidad Autónoma de Chile, profesor Carlos Hardy Vergara Wistuba, año 2007.

balance, el periodo que abarque el ejercicio respectivo según las

normas de los incisos 7º y 8º del artículo 16 del Código

Tributario (Art. 2 Nº 8)23.

Año tributario.

Año en que deben pagarse los impuestos o la primera cuota de

ellos (Art. 2 Nº 9).

Ingresos no constitutivos de renta.

Están contenidos en el artículo 17 del DL 824, y su objetivo

es determinar aquellos estipendios que no son rentas, los cuales

no están afectos a impuestos y por lo tanto, tampoco deben ser

declarados.

ART. 17 N° 1.

Indemnización de cualquier daño emergente.

El daño emergente es el perjuicio material efectivamente

sufrido y no constituye de renta, precisamente porque resarce un

daño patrimonial sufrido, por lo que no es un incremento de

patrimonio (simplemente se equilibra el patrimonio al momento

anterior al daño, por ello no hay aumento de patrimonio). Sin

embargo, si excede el daño patrimonial efectivamente causado será

un ingreso innominado del artículo 20 N° 524, afecto al tributo de

primera categoría.

23 A este respecto los incisos 7º y 8º del Art. 16 del DL 830 disponen: “Los balances deberán comprender un periodo de doce meses, salvo en los casos de término de giro, del primer del contribuyente o de aquel en que opere por primera vez la autorización del cambio de fecha del balance.

Los balances deberán practicarse al 31 de Diciembre de cada año. Sin embargo, el Director Regional, a su juicio exclusivo, podrá autorizar en casos particulares que el balance se practique el 30 de junio”.24 El Art. 20 N° 5 señala que son rentas afectas al tributa de primera categoría: “Todas las rentas, cualquiera que fuera su origen, naturaleza o denominación, cuya imposición no esté establecida en otra categoría ni se encuentren exentas”.

20

Apuntes de Derecho Tributario, Universidad Autónoma de Chile, profesor Carlos Hardy Vergara Wistuba, año 2007.

Ej: daño patrimonial efectivamente causado por $1.000.000 y la

indemnización por daño emergente es $1.500.000, la diferencia será

ingreso del Art. 20 N° 5:

Reparación a título de daño emergente: $1.500.000

Daño emergente efectivamente sufrido: -$1.000.000

Ingreso afecto al Art. 20 N° 5: $ 500.000

Indemnización del daño moral.

El daño moral es el dolor, aflicción o pesar que un sujeto

sufre en sus sentimientos o afectos a causa del hecho dañoso, el

que no constituye renta siempre que esta indemnización la imponga

una sentencia ejecutoriada, vale decir respecto de la cual no

procedan recursos y si proceden, estos estén agotados o hayan

vencido los plazos para interponerlos (Art. 174 del Código de

Procedimiento Civil).

Si un contribuyente de primera categoría, según renta

efectiva, sufre un daño emergente en bienes del giro, el ingreso

por la indemnización (del daño emergente) tributa en primera

categoría, pues el daño lo puede rebajar como gasto necesario para

producir la renta (según el artículo 31), de lo contrario podría

haber una doble recuperación, primero deduciendo el daño como

gasto y segundo, al momento de la recepción de la indemnización

como un ingreso no renta (Art. 17 N° 1 inc. 2°).

NOTA 1: la indemnización por lucro cesante según el SII es una renta

afecta a impuestos, pues reemplaza una utilidad que debió gravarse, por

lo que el ingreso que la subroga ocupa la misma naturaleza (quedando

afecta a tributación)25.

NOTA 2: la indemnización del daño emergente mediante una cláusula penal

debiera ser un ingreso no-renta, con la diferencia de que se avalúa

25 Oficio N° 1.206 de 28/03/1994.

21

Apuntes de Derecho Tributario, Universidad Autónoma de Chile, profesor Carlos Hardy Vergara Wistuba, año 2007.

contractual y anticipadamente los perjuicios derivados de no ejecutar o

retardar el cumplimento de la obligación principal (Art. 1535 del Código

Civil). En este caso, el daño emergente es el hecho de no ejecutar o

retardar el cumplimiento de la obligación principal. Si la indemnización

excede el daño emergente será un resarcimiento del lucro cesante, por lo

que tributará según el Art. 20 N° 5. En síntesis, el tope de la

indemnización por cláusula penal es el daño emergente, lo que exceda

dicho daño constituye renta.

NOTA 3: el SII ha señalado que la indemnización percibida en los

procesos de expropiación son indemnizaciones por daño emergente y, por lo

tanto, es un ingreso no constituido de renta, enajenación que no guarda

relación con el mayor valor de los bienes raíces del Art. 17 N° 8 letra

b), norma que es inaplicable a esta situación26.

ART. 17 N° 2.

Indemnizaciones por accidentes del trabajo.

Estas indemnizaciones pueden consistir en sumas fijas, renta o

pensiones. En todo caso, los términos de la norma son muy amplios,

razón por la cual el SII, al interpretar la ley 16.744, señaló que

abarca las siguientes prestaciones27:

i) Indemnizaciones, cuando hay una incapacidad superior al

15% e inferior al 40% de su capacidad de ganancia.

ii) Pensión de invalidez, si la disminución es igual o

superior al 40%.

iii) Pensiones de supervivencia.

v) Indemnizaciones y pensiones por enfermedades

profesionales.

26 Oficio N° 4.176 de 17/11/1999.27 Oficio N° 4.383 de 31/12/1984.

22

Apuntes de Derecho Tributario, Universidad Autónoma de Chile, profesor Carlos Hardy Vergara Wistuba, año 2007.

vi) Subsidios por accidentes del trabajo y enfermedades

profesionales. En estas últimas tres letras, no se imponen

requisitos adicionales.

ART. 17 N° 3.

Ingresos que derivan de seguros de vida, desgravamen, dotales y de

rentas vitalicias.

1) Seguros de vida.

Este contrato cubre el riesgo de muerte del asegurado, por

ello, llegado el día del fallecimiento de éste, el beneficiario

percibe una suma de dinero otorgada por la compañía de seguros,

donde el ingreso percibido por este concepto no constituye renta.

El asegurado es quien contrata el seguro, el asegurador

(compañía de seguros) quien asume el riesgo y el beneficiario es

la persona que percibe la suma de dinero que no constituye renta

para efectos tributarios.

2) Seguros de desgravamen.

Este seguro cubre el saldo insoluto de una deuda, al

fallecimiento del asegurado, razón por la cual la obligación se

extingue por esta modalidad.

En este caso no hay un ingreso, pero se extingue la

obligación, razón por la cual los herederos (beneficiarios) del

causante (asegurado), no pagan suma alguna y se entiende pagado

bien por el cual se contrató el seguro de desgravamen.

Pese a que estamos frente a un incremento de patrimonio, ya

que disminuye el pasivo, se considera que es un ingreso no-renta.

23

Apuntes de Derecho Tributario, Universidad Autónoma de Chile, profesor Carlos Hardy Vergara Wistuba, año 2007.

3) Seguros dotales.

El SII los define como: “Los seguros dotales son todas

aquellas pólizas que cubren el riesgo de muerte durante un plazo

determinado, pagándose la indemnización pactada si el asegurado

fallece durante ese período o, si el asegurado sobrevive a dicho

período, otorgándose el pago de un capital convenido,

componiéndose, por lo tanto, de un seguro temporal por "n" años y

un capital diferido por el mismo plazo.

Según se desprende del artículo 572 del Código de Comercio,

los seguros dotales, son aquellos en los cuales el asegurador toma

sobre sí el riesgo de que el asegurado fallezca dentro de un

determinado tiempo o el de la prolongación de la vida más allá de

la época fijada, obligándose al pago de la suma asegurada o "dote"

cualquiera de ambos eventos suceda. Este concepto comprende los

elementos esenciales de los seguros consultados y el término dote

hace referencia a la provisión que suple al asegurado o sus

beneficiarios”28.

La diferencia del seguro de vida y el seguro dotal radica en

que en este último se devuelve al asegurado un monto estipulado (o

dote) al final de la vigencia de la póliza, es decir, es un seguro

de vida con ahorro.

Para saber si están afectos a tributación debemos distinguir:

3.1) Contratados antes del 7 de noviembre de 2001.

28 Definición contenida en la Circular N° 28 de 03/04/2002, que explica el Art. 17 N° 3 del DL 824, relativo a los seguros dotales. Esta circular señala además que: “Debe hacerse presente que el concepto recién expuesto asimismo puede comprender seguros que habitualmente se denominan en forma diferente, en los que se agregan elementos accidentales, que no desvirtúen los elementos de la esencia contenidos en el concepto precedente, tales como valores de rescate, variabilidad de la prima y suma asegurada o su asociación a cartera de inversión.

La inclusión de valores de rescate y la variabilidad de las primas, no altera el carácter de los seguros dotales, pues éstos sólo agregan una mayor flexibilidad para el asegurado en el uso de sus recursos. La variabilidad de la suma o capital asegurado o su asociación a una cartera de inversión, tampoco altera el carácter dotal del seguro, al sólo innovar en el quantum de la obligación del asegurador”

24

Apuntes de Derecho Tributario, Universidad Autónoma de Chile, profesor Carlos Hardy Vergara Wistuba, año 2007.

Toda suma percibida por este concepto es un ingreso no

constitutivo de renta, siempre que el seguro se contrate hasta el

6 de noviembre de 2001.

3.2) Contratados desde el 7 de noviembre de 200129.

Es un ingreso no renta sólo aquella parte que se obtenga,

luego de aplicar una fórmula, cumpliendo ciertos requisitos:

1) No acogido al Art. 57 bis.

2) Que el contrato de seguro sea de una duración superior a

05 años.

3) No exceda de cierto monto, según fórmula.

Para gozar de la exención, no debe superar 17 UTM por cada

año, desde la contratación hasta su percepción, considerando todos

los seguros dotales contratados (el cálculo se aplica al conjunto

de los seguros dotales, para evitar que se contraten varios

seguros por sumas inferiores que aisladamente no constituyen

renta, pero que sumados si), deduciendo previamente los ingresos

ya percibidos por seguros dotales y que pagaron sus impuestos y

descontando, también, el valor de la prima(s) pagadas al tiempo de

la percepción del ingreso, todo reajustado según IPC.

Si efectuada la operación anterior arroja más de 17 UTM por

cada año, entonces el saldo positivo tributa según régimen normal

(es decir impuesto de primera categoría y global complementario o

adicional) y la compañía de seguros retendrá un 15% del saldo

positivo, el cual para el contribuyente tiene la calidad de un

pago provisional a cuenta del impuesto que se determine (impuesto

de primera categoría y global complementario o adicional).

29 Se hace la distinción en relación con el 07 de noviembre de 2001, que es la entrada en vigencia de la modificación al artículo 17 N° 3, relativo a los seguros dotales, según así lo dispone el artículo 1º transitorio, Nº 1, de la ley 19.768, el cual señala que la modificación rige para los seguros dotales que se contraten desde la fecha de la publicación de la ley en cuestión (publicada el día 07/11/2001).

25

Apuntes de Derecho Tributario, Universidad Autónoma de Chile, profesor Carlos Hardy Vergara Wistuba, año 2007.

En síntesis, se aplica la siguiente fórmula:

(+) Total de ingresos percibidos reajustados por conjunto de seguros

dotales por el sólo hecho de cumplirse el plazo estipulado.

(+) Todas las sumas percibidas con cargo al conjunto de seguros dotales.

( - )Ingresos recibidos en otros años calendarios, por concepto de seguros dotales referidos, que se afectaron con el impuesto a la renta.

( - ) Total de las primas, por seguros dotales, pagadas a la fecha de percepción

( - ) 17 UTM * N° de años entre fecha de celebración del contrato y el año

en que se recibe el ingreso30.

( = ) Si el saldo es positivo, estará afecto a impuesto bajo régimen general.

Ahora, el SII31 de la lectura del inciso segundo del Art.17 Nº

3º, concluye que son ingresos constitutivos de renta, las

cantidades recibidas por seguros dotales en las siguientes

circunstancias:

i) Percibida por el asegurado que no está totalmente

invalidado o no hubiere fallecido32;

ii) Siempre que las primas fueron descontadas de la base

imponible del impuesto del Art. 43, es decir, el impuesto único al

trabajo y pensiones o del tributo global complementario o

adicional. Ahora, si las sumas las perciben los herederos son

ingresos no renta.

4) Seguros de renta vitalicia.

30 Se descuenta sólo 17 UTM por cada año aún cuando se pacte más de un contrato de seguro dotal, según lo señala el Inc. 2° de la norma en estudio y la Circular N° 28 de 03/04/2002. 31 Circular Nº 28 de 2002.32 Circular Nº 28 de 2002.

26

Apuntes de Derecho Tributario, Universidad Autónoma de Chile, profesor Carlos Hardy Vergara Wistuba, año 2007.

En este tipo de seguro el asegurado recibe un monto periódico

hasta que fallece. Por lo tanto si el monto no es periódico sino

que consiste en un pago único, estará afecto a tributación en

alguna de las siguientes situaciones situaciones:

1º Que el contrato se pacte con dineros provenientes de un

fondo de capitalización individual de una AFP (Art. 17 N° 3 inc.

1°), caso en el cual tributará con el impuesto único de segunda

categoría.

2º Si la compañía de seguro hace un pago único al afiliado,

pero con fondos propios (de la compañía) y sin afectar los fondos

provenientes del afiliado, tributará con impuestos normales

(primera categoría y global o adicional), entendiendo que es un

ingreso del Art. 20 N° 533. Este es un caso de rentas esporádicas

de primera categoría que se declara dentro del mes siguiente a su

obtención, salvo que haya sido retenido en su totalidad (Art. 69

Nº 3).

ART. 17 N° 4.

Ingresos obtenidos en pensiones o rentas vitalicias que no

excedan de ¼ de UTM.

El artículo 2264 del Código Civil, define a este contrato

como: “La constitución de renta vitalicia es un contrato aleatorio

en que una persona se obliga, a título oneroso, a pagar a otra una

renta o pensión periódica, durante la vida natural de cualquiera

de estas dos personas o de un tercero”.

En principio, el contrato de renta vitalicia es un rédito

obtenido de capitales mobiliarios, afecto a impuestos (el de

primera categoría y los tributos global o adicional, según

corresponda), según lo señala el artículo 20 N° 2, letra f). Sin

embargo, en este número se le da el carácter de ingreso no

33 Oficio N° 1.237 de 20/04/2001.

27

Apuntes de Derecho Tributario, Universidad Autónoma de Chile, profesor Carlos Hardy Vergara Wistuba, año 2007.

constitutivo de renta, siempre que se cumplan los requisitos que

se detallan a continuación:

1° La renta debe ser pactada con una S.A., chilena constituida

para estos fines y el beneficiario no obtenga una pensión mensual

superior a ¼ de UTM, considerando el conjunto de contratos, es

decir, si pactó varios contratos de renta vitalicia, el tope de ¼

no es por cada contrato, sino que se aplica al conjunto de

contratos.

Ej.: UTM con valor $30.000 (supuesto).

Si Juan López pacta 2 contratos de renta vitalicia, donde cada pensión

mensual es ¼ de UTM ($7.500), se suman ambas para aplicar el tope:

Contrato de renta vitalicia 1 (pensión mensual) : $7.500(+)

Contrato de renta vitalicia 2 (pensión mensual) : $7.500(+)

Total conjunto de rentas : 15.000

Deducción tope no afecto a impuestos (1/4 de UTM) : $7.500 (-)

Afecto a impuestos : $7.500(15.000-7500)

2° No se cumplan los requerimientos de los artículos 2264 y

siguientes del Código Civil34.

3° Hasta el tope de ¼ de UTM mensual, en aquella parte que

exceda del tope constituirá renta, según el artículo 20 N° 2.

ART. 17 N° 5.

1) Los aportes.

El aporte hecho por un socio a una sociedad o por el

partícipe al gestor de una asociación o cuentas en participación,

no constituyen rentas afectas a impuestos.

34 Los requisitos del Código Civil son: 1) Constituido por escritura pública al momento de la entrega del precio, 2) Pensión sólo en dinero; 3) El precio de la renta vitalicia pagadero en dinero o especies, etc.

28

Apuntes de Derecho Tributario, Universidad Autónoma de Chile, profesor Carlos Hardy Vergara Wistuba, año 2007.

2) Mayor valor por reajuste del capital propio.

No constituye renta, toda vez que se trata sólo de la

corrección monetaria del capital social. Esta es la situación a

que se refiere la norma cuando se remite al artículo 41 N° 13.

3) Mayor valor en la colocación de acciones de su propia emisión.

En este caso se asigna un valor nominal a las acciones y en

el mercado se obtiene una cotización superior, esta diferencia no

está afecta a impuestos, mientras no sean distribuidas a los

socios.

Ej.:

Valor de cotización en el mercado $250

Valor nominal de una acción -$200

Mayor valor $ 50

NOTA: los $50 no constituyen renta para la sociedad y para el adquirente

de las acciones los $250 no constituyen renta, pues para él es capital.

Cuando la sociedad distribuya los $50 (mayor valor) constituirán renta

para los accionistas.

ART. 17 N° 6.

1) Distribuciones de utilidades mediante acciones liberadas de

pago o mediante el aumento del valor nominal de las acciones.

Cuando la sociedad anónima, mediante junta ordinaria de

accionistas, acuerda agregar al capital las utilidades, mediante

la distribución de acciones libradas de pago (acciones crías) o

aumentando el valor nominal de las acciones que posean los socios,

29

Apuntes de Derecho Tributario, Universidad Autónoma de Chile, profesor Carlos Hardy Vergara Wistuba, año 2007.

estas no constituirán renta35, según también así lo entiende el

SII36.

Según el inciso final del artículo 18, el valor de las

acciones crías es igual al resultado de dividir las acciones

madres por el total de las acciones (las acciones madres más las

crías). Lo anterior es así porque la norma señala que las acciones

crías sólo incrementan el número de las acciones, manteniéndose

como valor de adquisición del conjunto de acciones (madres + crías)

sólo el valor de adquisición de las acciones madres.

Ej.: 1.000 acciones madres: $10 c/u = $10.000 y se reparten 500 acciones

crías.

$10.000 (valor de las acciones madres) cada acción vale:

1.500 (acciones madres + acciones crías) $6.66

Las 500 crías equivalen a $3.330 (6.66*500).

Siguiendo con el ejemplo, si se enajenan todas las acciones (1.000

madres + 500 crías) se toma como valor de adquisición, para el

enajenante, los $10.000, que es el costo de las madres, si vendo a una

suma superior, el enajenante tributará por la diferencia. Por lo tanto,

si el valor de adquisición (para el enajenante) reajustado según IPC es

de $10.000 y vende todas sus acciones (madres y crías) en $10.700, el

vendedor tributará por $700.

2) Distribuciones de ingresos no renta.

Asimismo, cuando la sociedad distribuya ingresos no renta

(del artículo 17), tales ingresos para los accionistas tampoco

35 Según el artículo 80 de la ley 18.045 (Ley de S.A.) la distribución de acciones liberadas de pago o el aumento del valor nominal de las acciones, se hace previa reforma de estatutos. Además, la distribución o aumento del valor nominal es a prorrata de las acciones inscritas al 5° día hábil anterior a la fecha del reparto. Lo anterior según acuerdo de la junta ordinaria de accionistas adoptado por la mayoría absoluta de las acciones presentes o representadas con derecho a voto (Art. 61 ley 18.045).36 Oficio N° 4.664 de 07/12/1993.

30

Apuntes de Derecho Tributario, Universidad Autónoma de Chile, profesor Carlos Hardy Vergara Wistuba, año 2007.

constituirán utilidad tributable y, por lo tanto, no estarán

grabadas por el DL 824, es decir, el hecho de que la S.A.,

distribuya un ingreso no-renta, no altera la naturaleza de este

ingreso (no constitutivo de renta), salvo que el perceptor de

tales estipendios sea un contribuyente obligado a llevar

contabilidad fidedigna, caso en el cual los reajustes de títulos

de crédito (Art. 17 N° 25) o los reajustes de los pagos

provisionales mensuales o PPM (Art. 17 N° 28), estarán afectos a

impuestos normales, formando parte de los ingresos brutos del

artículo 29.

ART. 17 N° 7.

Devoluciones de capital reajustado.

No constituye renta las devoluciones de capital, incluyendo

su reajuste, salvo que correspondan a utilidades capitalizadas que

deben pagar los impuestos de esta ley, es decir, si a un socio se

le capitalizaron las utilidades por $1.000.000 (sea por acciones

crías o aumento del valor nominal de sus acciones), razón por la

cual no pagó por esos dividendos capitalizados el impuesto global

complementario o adicional. Luego, al devolver los capitales, las

sumas que no pagaron global o adicional ($1.000.000) deberán

tributar con dichos impuestos.

Ej.: un accionista tiene acciones por $10.000.000, luego se hace un

reparto de acciones crías por $1.000.000 y más tarde se devuelve todo el

capital ($11.000.000).

Acciones inicialmente adquiridas $10.000.000

Acciones que se capitalizaron y no tributaron (crías) $ 1.000.000

Total capital devuelto $11.000.000

Cuando se devuelva todo el capital ($11.000.000) deberá tributarse por

$1.000.000 (que representan a las crías que se capitalizaron y no

31

Apuntes de Derecho Tributario, Universidad Autónoma de Chile, profesor Carlos Hardy Vergara Wistuba, año 2007.

tributaron con los impuestos finales). Nota: en el ejemplo no se

consideró el reajuste según IPC para simplificar la comprensión del

concepto.

Ahora, cuando se distribuyan dividendos, estas cantidades se

imputan en primer lugar a las utilidades tributables (estén o no

capitalizadas) y si queda un excedente, recién se imputan a las

utilidades retenidas en exceso de las tributables (no rentas o

rentas exentas).

Órdenes de imputación que deben aplicarse a las devoluciones de

capital.

Las devoluciones de capitales se imputan a las del primer

orden y agotadas (las del primer orden) se aplican las del segundo

orden, y agotadas las del segundo, se aplican a las del tercer

orden de imputación, según se detalla en el siguiente esquema:

1° En primer lugar, a las utilidades tributables, capitalizadas o no.

Distribución afecta a impuesto global C. o adicional, en su caso.

32

Apuntes de Derecho Tributario, Universidad Autónoma de Chile, profesor Carlos Hardy Vergara Wistuba, año 2007.

2° En segundo lugar, a las utilidades financieras37 retenidas en exceso

de las tributables. Distribución también afecta a impuesto global C.

o adicional, según corresponda.

3° Cantidades no constitutivas de rentas o exentas de impuesto global

complementario o adicional, en su caso. Una vez agotadas las

utilidades del primer y segundo orden, o cuando no existan éstas, las

devoluciones de capital se consideran como tales, vale decir, como un

ingreso no constitutivo de renta para los fines tributarios38.

NOTA: el SII ha señalado que las devoluciones de capital en caso de que

existan utilidades retenidas, constituyen renta afecta a impuestos, vale

decir, para que las devoluciones de capital no constituyan renta, es

menester que no existan utilidades en los registros contables de la

entidad que las distribuya (producidas por la empresa o derivadas de

reinversiones)39.

37 Las utilidades financieras son ganancias que no tributan con el impuesto de primera categoría y que quedan en exceso de utilidades las tributables de dicha categoría, que pagarán, al ser distribuidas, el impuesto global complementario o adicional, como por ejemplo, las diferencias entre la depreciación acelerada y la depreciación normal, que se pueda generar en un ejercicio.

Ej.: Cuota anual por depreciación acelerada $1002 (334*3) Cuota anual de depreciación normal - $334 Utilidad financiera del ejercicio $668

En el ejemplo, el valor del bien es de $3006, que se deprecia normalmente en 9 años, y cada año, se descuenta una cuota ascendiente a $334, es decir, la depreciación normal es de 334 por cada año, dividido en 9 años.

Los $668 no tributan con el impuesto de primera categoría (porque toda la cuota de depreciación acelerada se descuenta de la base imponible del impuesto de primera categoría) pero son utilidades financieras afectas al impuesto global complementario o adicional, según así lo dispone el artículo 31 N° 5, inciso 3°. En efecto, esta norma dispone: “En todo caso, cuando se aplique el régimen de depreciación acelerada, sólo se considerará para los efectos de lo dispuesto en el artículo 14, la depreciación normal que corresponde al total de los años de vida útil del bien. La diferencia que resulte en el ejercicio respectivo entre la depreciación acelerada y la depreciación normal, sólo podrá deducirse como gasto para los efectos de primera categoría”. A continuación se comparará el mismo bien según depreciación normal y acelerada:

Años de depreciación : Año 1 Año 2 Año 3 Año 4 Año 5 Año 6 Año 7 Año 8 Año 9 Depreciación Normal

Cuota anual $334 $334 $334 $334 $334 $334 $334 $ 334 $334 (Valor total del bien: $3006)38

Años de depreciación : Año 1 Año 2 Año 3 Depreciación Acelerada (depreciación normal dividida por 03) Cuota anual $1002 $1002 $1002 (Valor total del bien: $3006)

? Para mayor información véanse las Circulares N° 53 y N° 60, de 1990 y el Oficio N° 2.970 de 1998.39 Oficio N° 2.970 de 04/11/1998.

33

Apuntes de Derecho Tributario, Universidad Autónoma de Chile, profesor Carlos Hardy Vergara Wistuba, año 2007.

ART. 17 N° 8.

Este numeral se refiere al mayor valor, incluyendo el reajuste

del saldo de precio, que se obtenga en las operaciones de

ganancias de capital que pasaremos a estudiar.

Existen casos en que sólo el reajuste no constituye renta y el

excedente se gravará con la tasa de primera categoría en carácter

de único, o bien, con la tasa de primera categoría, más los

impuestos finales, dando de crédito contra el impuesto global

complementario o adicional, el impuesto de primera categoría,

dependiendo de si cumplen o no ciertos requisitos.

No obstante, hay un grupo de operaciones en que todo el mayor

valor, no constituye renta y no tributa40 (Ej.: el mayor valor de

las acciones adquiridas, en forma no habitual, antes del

31/01/1984, el mayor valor en la adjudicación de bienes

hereditarios de la letra f), etc.), siempre y cuando concurran

ciertas condicionantes.

Letra a) El mayor valor en la enajenación o cesión de acciones de

S.A., cuando entre la fecha de la adquisición y la enajenación

haya transcurrido a los menos un año.

A este respecto, es útil tener presente que el SII entiende

por enajenación de acciones y derechos sociales, a cualquier acto

de disposición que haga salir del patrimonio un derecho ya

existente, para que pase a formar parte de un patrimonio diverso41.

Debido a las profundas reformas, introducidas por los

artículos 18 bis, 18 ter y 18 quater, que alteran el régimen

40 El mayor valor considerado como ingreso no constitutivo de renta es el de las letras: a) sólo respecto de acciones adquiridas antes del 31/01/1984); b) bienes raíces; f) adjudicación en partición de herencia; g) adjudicación en liquidación de sociedad conyugal; i) derechos en bienes raíces poseídos en comunidad; k) vehículos de transporte de pasajeros o destinados exclusivamente a transporte de carga ajena.41 Oficio Nº 676, de 29/02/2000.

34

Apuntes de Derecho Tributario, Universidad Autónoma de Chile, profesor Carlos Hardy Vergara Wistuba, año 2007.

tributario del Art. 17 N° 8, letra a), en lo relativo al mayor

valor en la enajenación de las acciones, para determinar la forma

como tributan las enajenaciones de las acciones, armonizaremos

toda esta normativa, haciendo las siguientes distinciones:

1.1) Primera situación.

1° Si ha transcurrido un año, o más, entre la adquisición y

enajenación o cesión de las acciones.

2° Si la operación no es habitual (Art. 18 inc. 1º).

3° La enajenación o cesión no es entre personas relacionadas

(Art. 17 Nº 8 inc. 4º).

4° No concurre la situación especial de las acciones

adquiridas antes del 31 de enero de 1984, ya que en este caso todo

el mayor valor no constituye renta, en la medida que la operación

no sea habitual42.

5° No se trate de las situaciones contempladas en los

artículos 18 bis43 y 18 ter44.

*Cumpliéndose todos estos requisitos, el mayor valor tributará

sólo con el impuesto de primera categoría en carácter de único,

por lo tanto, sólo se gravará con este impuesto y no con los

42 Art. 3º transitorio de la Ley Nº 18.293.43 El mayor valor en la enajenación de acciones obtenido por inversionistas institucionales extranjeros, cumpliendo ciertos requisitos, que se estudiarán mas adelante.44 El mayor valor obtenido en la enajenación las acciones de sociedades anónimas con presencia bursátil, cuando la enajenación se hace de alguna de las siguientes modalidades:

*Por intermedio de una bolsa nacional.*Bolsa extranjera autorizada.*En un proceso de oferta pública de adquisición de acciones.

Siempre que las acciones hayan sido adquiridas en alguna de las siguientes formas:*En una bolsa de valores;*En un procedimiento de oferta pública de adquisición de acciones; *En la colocación de acciones de primera emisión (cuando se constituye una sociedad, cuando se aumenta el

capital); o, * Cuando se haga efectivo el canje de bonos convertibles en acciones.

35

Apuntes de Derecho Tributario, Universidad Autónoma de Chile, profesor Carlos Hardy Vergara Wistuba, año 2007.

impuestos global complementario o adicional (Art. 17 Nº 8 inciso

2º).

Ej.: Juan el día 01/01/2000 adquiere 1000 acciones a $200.000 (200 c/u),

luego el día 01/01/2003, las vende, en forma no habitual a otro no

relacionado en $500.000, del precio de venta se descuenta el valor de

adquisición, corregido según IPC., entonces:

Precio venta $500.000

Precio compra ( 200.000 ) + IPC ($ 20.000 teórico) -$220.000

Afecto a impuesto en carácter de único (17%) $280.000, no paga global o

adicional, sólo primera categoría.

NOTA: Si la operación fuera habitual, o con un lapso menor a un año

(entre la compra y la venta), o entre personas relacionadas, los $280.000

pagarían primera categoría y además, el impuesto global o el adicional,

dando de crédito (contra los impuestos finales) el impuesto de primera

categoría.

*Si la operación es habitual, o ha transcurrido menos de un

año (entre la adquisición y la enajenación), o se efectúa entre

personas relacionadas, el mayor valor tributa según el régimen

general, es decir, primera categoría más el impuesto global o el

adicional, dando de crédito contra los impuestos finales el

impuesto de primera categoría. En todo caso, para el enajenante,

no se paga impuestos por el valor de adquisición corregido con

IPC45, pues es capital y no utilidad.

¿Cuándo las operaciones del Art. 17 N° 8 son habituales46?

La habitualidad está contemplada en el artículo 18 inciso

segundo, norma que da la facultad al SII para calificar la

45 El precio de adquisición se actualiza según la variación de IPC entre el último día del mes anterior a la adquisición y el último día del mes anterior a la enajenación. Este reajuste como en los demás casos del Art. 17 N° 8 no tributa, por que sólo refleja la corrección monetaria de un capital.46 Las normas de habitualidad son aplicables a las letras a) (acciones), b) (bienes raíces), c) (pertenencias mineras), d)(derechos de agua), i) (cuotas de bienes raíces en comunidad), y j) (bonos y debentures) del artículo 17 N° 8.

36

Apuntes de Derecho Tributario, Universidad Autónoma de Chile, profesor Carlos Hardy Vergara Wistuba, año 2007.

habitualidad de las operaciones, debiéndose considerar las

circunstancias previas o concurrentes a la operación,

correspondiendo al contribuyente probar lo contrario, es decir, la

carga de la prueba recae claramente en el contribuyente.

NOTA: Conforme a la facultad anterior, el SII dictó la Circular N° 158

de 1976, sobre habitualidad en la enajenación de acciones, bonos y

debentures, el que contiene las siguientes normas:

I) Se califican como habituales siempre por el SII:

1° Cuando la actividad del contribuyente es habitual.

2° Cuando la venta o enajenación de acciones, forma parte del

objeto del contrato social. En este sentido, es imprescindible considerar

que la Jurisprudencia de los Tribunales Superiores de Justicia es

contraria a esta interpretación, ya que no es suficiente para calificar a

priori, la habitualidad de la operación, el hecho de que la enajenación o

venta de acciones forme parte del contrato de sociedad, por el contrario

debe calificarse esta situación atendiendo al conjunto de circunstancias

previas o concurrentes a la enajenación47.

II) Elementos a considerar, según la circular, para determinar la

habitualidad:

1° Tiempo transcurrido entre las compras y las ventas.

2° El número de compras y el número de ventas, en forma aislada, de

acciones ocurridas en un ejercicio comercial.

3° Fines por los cuales se enajena, pues podría enajenar por

necesidades económicas, no siendo habitual.

4° Fines por los cuales se compra, para determinar si hubo ánimo de

obtener una utilidad, pues entonces sería habitual.

47 Ilustrísima Corte de Apelaciones de Concepción, fallo de fecha 05/12/2002, recurso de apelación Rol Nº 1948-1999, caratulada “Maritano con SII” y, además, en sentencia de fecha 05/10/2002, recurso de apelación Rol Nº 69-99, caratulada “Inversiones Simar Ltda., con SII”.

37

Apuntes de Derecho Tributario, Universidad Autónoma de Chile, profesor Carlos Hardy Vergara Wistuba, año 2007.

5° Si la cotización bursátil de la venta es inferior a la

cotización bursátil de la compra, la operación puede calificarse de no

habitual, pues no hay ánimo de revender.

Casos en que se presume de derecho la habitualidad.

Los incisos 3° y 4° del artículo 18, presumen de derecho48 la

habitualidad en las siguientes situaciones:

1° En la subdivisión de terrenos urbanos y rurales.

2° En la venta de edificios por pisos o departamentos. En

ambos casos, cuando entre la fecha de la adquisición o

construcción y su enajenación haya transcurrido un lapso igual o

inferior a 4 años.

3° En las demás situaciones referidas a inmuebles, cuando

entre la construcción y la enajenación transcurra menos de un año.

Ej.: venta de casas efectuadas en dicho lapso.

4° Asimismo, hay habitualidad cuando una sociedad anónima con

presencia bursátil adquiera acciones de su propia emisión,

cumpliendo los demás requisitos del Art. 27 A de la ley 18.04549.

NOTA: según el artículo 21 en el inciso 3°, en relación con el artículo

27 C de la ley 18.046, debemos hacer la siguiente distinción: 1° Cuando

se adquieren acciones, según el artículo 27 A de la ley 18.046, y no se

enajenen dentro del plazo de 24 meses, contados desde su adquisición, el

mayor valor obtenido pagará el impuesto multa del Art. 21 del DL 824, con

una tasa del 35% en carácter de único, es decir, no estará afecto al

48 Según el artículo 47 del Código Civil, cuando una situación se presuma de derecho significa que no se admite prueba alguna en contrario a lo presumido.49 Al efecto el artículo 27 A, sucintamente, establece que las sociedades anónimas cuyas acciones tengan transacción bursátil podrán adquirir y poseer acciones de su propia emisión, bajo las siguientes condiciones copulativas:

a) Que sea acordado por junta extraordinaria de accionistas por las dos terceras partes de las acciones emitidas con derecho a voto.B) La adquisición sólo podrá hacerse hasta por el monto de las utilidades retenidas.C) Si la sociedad tuviere series de acciones, la oferta de adquisición deberá hacerse en proporción al número de acciones de cada serie, que tenga transacción bursátil.

38

Apuntes de Derecho Tributario, Universidad Autónoma de Chile, profesor Carlos Hardy Vergara Wistuba, año 2007.

impuesto primera categoría ni a los impuestos finales; 2° Si se enajenan

dentro del plazo de 24 meses, el mayor valor tributará con el régimen

tributario normal (impuesto de primera categoría integrado con los

impuestos finales).

Ej.: Soprole S.A., con presencia bursátil, adquiere acciones de su propia

emisión con fecha 01/01/2008 a $22.000.000 y las que vende el día

01/01/2012 a $30.000.000. Ha transcurrido más de 24 meses entre la compra

y la venta, entonces:

Precio de venta $30.000.000

Precio de adquisición (22 mill.) + IPC (1 mill.) $23.000.000

Mayor valor afecto al 35% (Art. 21) $ 7.000.000

Impuesto multa en carácter de único (7.000.000*35%) $2.450.000

¿Cuándo las operaciones del Art. 17 N° 8 son entre personas

relacionadas50?

El inciso 4° del artículo 17 N° 8, señala que hay operación

entre personas relacionadas cuando en la operación participe:

1° Un socio de sociedad de persona y la sociedad de persona,

sin considerar la cuantía de sus derechos.

2° Un accionista de una sociedad anónima cerrada y la S.A.C.,

sin considerar el número de acciones, basta una acción.

3° Un accionista de una sociedad anónima abierta, que tenga el

10% o más de las acciones de la S.A. abierta y la misma sociedad.

NOTA: Para todas las situaciones del Art. 17 N° 8, se entenderá como

fecha de enajenación la del respectivo contrato, instrumento u operación

(Art. 17 N° 8 inc. 2°).

50 Para los efectos de las letras a), b), c), d), h), i), j), y k) del artículo 17 N° 8.

39

Apuntes de Derecho Tributario, Universidad Autónoma de Chile, profesor Carlos Hardy Vergara Wistuba, año 2007.

1.2) Segunda situación.

Acciones adquiridas antes del 31 de enero de 1984.

En virtud de lo dispuesto en el artículo 3° de la ley 18.293,

todo el mayor valor obtenido en la enajenación de estas acciones

no constituye renta, con el único requisito de que la operación no

debe ser habitual.

Si la operación es habitual, tributará con el régimen normal

(primera categoría y global o adicional, dando de crédito contra

los impuestos finales el impuesto de primera categoría). Ej.:

Precio venta (de acciones adquiridas el 01/01/1984) $1.000.000

Precio compra ( $400.000 ) + IPC ($ 100.000 teórico) -$500.000

Mayor valor libre de impuestos (operación no habitual) $500.000

1.3) Tercera situación (Art. 18 bis)51.

Exención de impuestos para inversionistas institucionales

extranjeros que al enajenar las acciones cumplan ciertos

requisitos.

Para que la operación esté exenta de los impuestos de la Ley

de la Renta, deben concurrir los siguientes requisitos:

1) Se trate inversionistas institucionales extranjeros.

El inciso 1° da como ejemplos de inversionistas

institucionales extranjeros:

51 VIGENCIA 1: el régimen establecido en el artículo 18 bis rige desde la fecha de la publicación de la ley (19/06/2001), respeto de las rentas que se paguen, abonen en cuenta, se contabilicen como gasto, se remesen o se pongan a disposición del interesado a contar de dicha fecha (Art. 2 letra c) de la ley 19.738). VIGENCIA 2: sin embargo, las modificaciones consistentes en: a) incluir la frase “u otros títulos de oferta pública representativos de deudas”; como nuevos instrumentos que pueden ser objeto de la franquicia tributaria del artículo 18 bis y, b) intercalar la expresión “o inversionistas locales”, como los únicos inversionistas nacionales que pueden participar del beneficio tributario que el artículo 18 bis contempla para los inversionistas institucionales extranjeros, entran en vigencia desde el primer día del mes siguiente a aquél en el cual se cumplan noventa días desde su publicación en el Diario Oficial, es decir, el 01/03/2002 (Art. 1º transitorio de la ley 19.768).

40

Apuntes de Derecho Tributario, Universidad Autónoma de Chile, profesor Carlos Hardy Vergara Wistuba, año 2007.

a) Fondos mutuos;

b) Fondos de pensiones;

c) Otros fondos;

d) Además, la letra f) del artículo 18 bis señala que también

es inversionista institucional extranjero, aquel que defina el

reglamento. A este respecto, el SII ha aclarado que el reglamento

a que se refiere la ley en realidad es un Decreto Supremo emanado

del Presidente de la República, previo informe de la

Superintendencia de Valores y Seguros y del SII52.

Debe estar acreditada la calidad de inversionista

institucional extranjero, dando cumpliendo a alguna de las letras

a) a la f) del número 2 del artículo 18 bis53, de las cuales es

digna de destacar la letra e) referida a la ley 18.657 sobre

Fondos de Inversión de Capitales Extranjeros. Este fondo, cuando

remesa las utilidades al extranjero, está afectó a un impuesto

52 Circular N° 47 de 19/07/2001.53 Las letras a) a la f) del artículo 18 bis se refieren a: a) Que sea un fondo que haga oferta pública de sus cuotas de participación en algún país que tenga un grado de inversión para su deuda pública, según clasificación efectuada por una agencia internacional clasificadora de riesgo calificada como tal por la Superintendencia de Valores y Seguros;