CUANTIFICACIÓN DE LA OBLIGACIÓN TRIBUTARIA PRINCIPAL

23

CUANTIFICACIÓN DE LA OBLIGACIÓN TRIBUTARIA PRINCIPAL Derecho fiscal. LADE Víctor Manuel Sánchez Blázquez

Transcript of CUANTIFICACIÓN DE LA OBLIGACIÓN TRIBUTARIA PRINCIPAL

CUANTIFICACIÓN DE LA OBLIGACIÓN TRIBUTARIA

PRINCIPAL

Derecho fiscal. LADEVíctor Manuel Sánchez Blázquez

Bibliografía de apoyo

PÉREZ ROYO, F., Derecho financiero y

tributario. Parte General…, Capítulo VIII. Los

elementos cuantitativos

Clases de tributos (cuantificación)

Tributos de cupo o de reparto: fijación de

cuantía por normativa en 2 fases:

– Suma global o cupo a recaudar

– Distribución entre los sujetos según criterios

determinados

Tributos de cuota: determinación de cuantía

por elementos previstos en norma (sin

predeterminar suma a recaudar)

Clases de tributos (cuantificación)

Tributos de cuota fija: cuantía directamente

fijada por norma

Tributos de cuota variable: modulación de la

cuantía según la intensidad de realización

del hecho imponible (en ley los elementos de

cuantificación)

Base imponible

Concepto legal: magnitud dineraria o de otra naturaleza que resulta de la medición o valoración del hecho imponible (art. 50. 1 LGT)

Base imponible y hecho imponible: – Expresión cifrada del hecho imponible, su medición (de su

elemento material)

– Debida coherencia entre hecho imponible y base imponible Supuestos en que definición de base imponible superflua

Supuestos en que definición de base imponible más relevante

Base imponible y capacidad económica: medición, graduación de capacidad económica en cada hecho imponible real

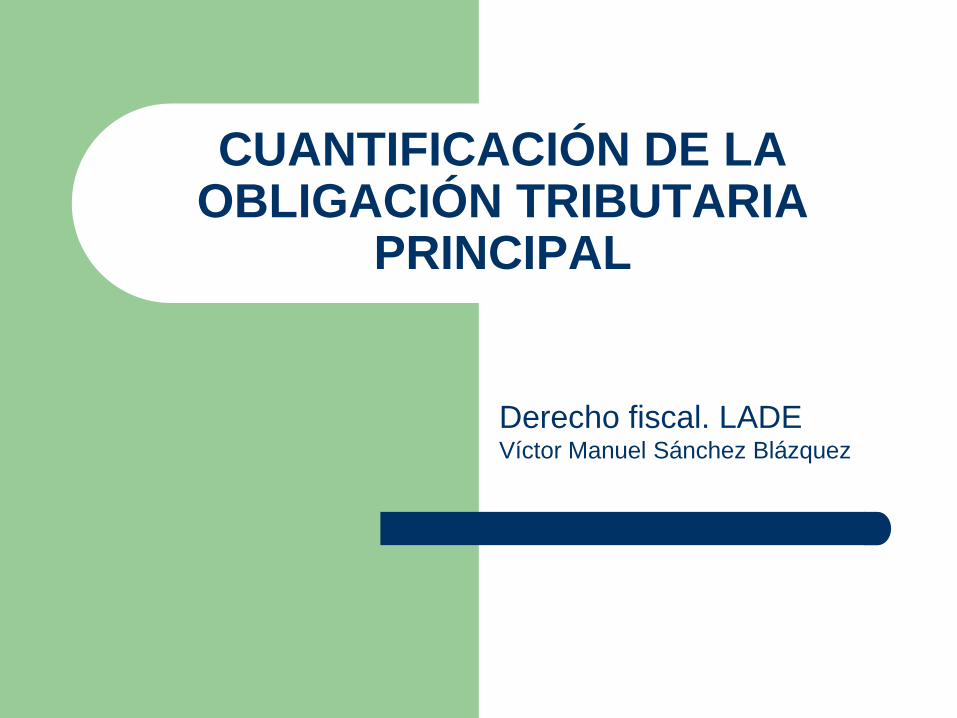

Base imponible

Clases de bases imponibles

– Base imponible monetaria: cantidad o suma de

dinero (ej. IRPF) / Base imponible no monetaria:

otros términos o unidades de medida (ej.

Impuestos Especiales)

– Base imponible normativa / base imponible

fáctica

Base imponible, modalidad de bases

tributarias (p.e. base de obligaciones a

cuenta, retenciones, pagos fraccionados)

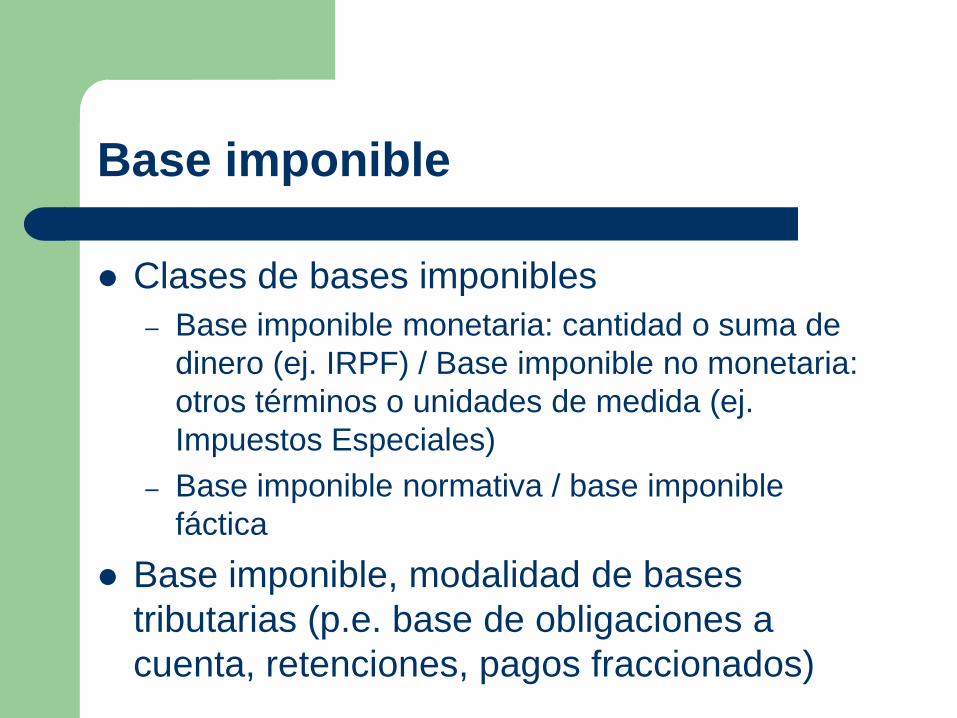

Métodos de determinación

Cuantificación en caso concreto, paso de la base imponible normativa a la base imponible fáctica

Relevantes para congruencia entre sistema tributario legal y sistema tributario real

Enumeración: – Estimación directa

– Estimación objetiva

– Estimación indirecta

Estimación directa (50.3, 51 LGT)

Método general, común, normal, ordinario– La medición más precisa de base imponible

– Mayor correspondencia entre definición y medición de base imponible

– Previsión en normativa de cada tributo Expresamente / implícitamente

Con / sin método alternativo opcional de estimación objetiva

Utilización por contribuyente y Administración (procedimiento de autoliquidación y control / procedimiento de declaración y liquidación)

Medios utilizables: declaraciones, documentos, datos en libros, registros, demás documentos

Estimación objetiva (50. 3, 52 LGT)

Carácter opcional o voluntario

Únicamente cuando previsión expresa en ley

del tributo

Contenido: aplicación de magnitudes,

índices, módulos o datos

Ej. IRPF, rend actividades económicas de

empresas medianas y pequeñas, unidades

físicas (número empleados, consumo

energía, superficie instalaciones

Estimación objetiva (50. 3, 52 LGT)

Ej. IRPF, rend actividades económicas de empresas medianas

y pequeñas

– unidades físicas (número empleados, consumo energía,

superficie instalaciones)

– No cálculo directo de rendimiento neto (ingresos reales

menos gastos efectivos)

– Aplicación de signos, índices y módulos (se llega al

rendimiento medio)

– En realidad alteración del hecho imponible (no gravamen

del rendimiento real sino del rendimiento medio presunto)

– Obligaciones formales menos estrictas

Estimación indirecta (50.4, 53 LGT)

Carácter subsidiario– Para supuestos de falta de colaboración

– U otros supuestos de imposibilidad cálculo base imponible

Aplicación cuando concurrencia de determinadas circunstancias (presupuestos de aplicación)

Entonces utilización de unos medios

Presupuestos de aplicación (53.1 LGT)

Imposibilidad de la Administración Tributaria de

disponer de datos necesarios para la determinación

completa de la base imponible

Como consecuencia de: Declaraciones no presentadas, incompletas o inexactas

Resistencia, obstrucción, excusa o negativa a actuac inspect

Incumplimiento sustancial de obligaciones contabl o registr

Desaparición o destrucción de libros, registros o justificantes

(aun por fuerza mayor)

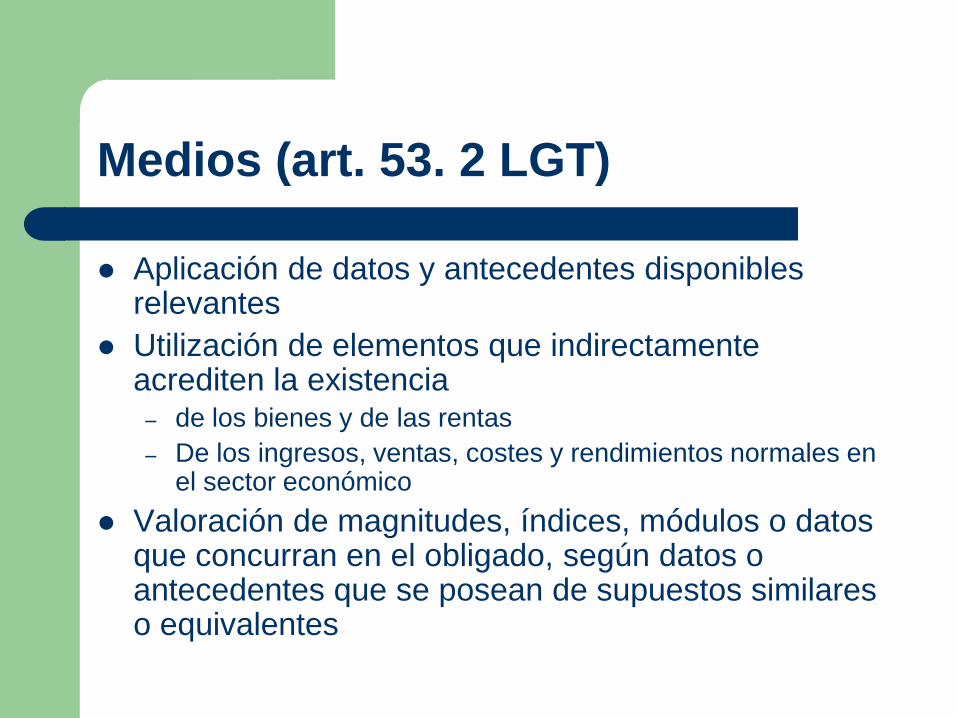

Medios (art. 53. 2 LGT)

Aplicación de datos y antecedentes disponibles relevantes

Utilización de elementos que indirectamente acrediten la existencia

– de los bienes y de las rentas

– De los ingresos, ventas, costes y rendimientos normales en el sector económico

Valoración de magnitudes, índices, módulos o datos que concurran en el obligado, según datos o antecedentes que se posean de supuestos similares o equivalentes

Base liquidable

Art. 54 LGT

Resultado de aplicar reducciones a base

imponible

Tipo de gravamen (55 LGT)

Concepto legal: cifra, coeficiente o

porcentaje a aplicar a base liquidable para

obtener cuota íntegra

Clases:

– específicos o porcentuales, aplicados a cada

unidad, conjunto de unidades o tramo de b liq

– Tarifa, conjunto de tipos aplicables a distintas

unidades o tramos de base liquidable

– Tipo cero, tipos reducidos o bonificados

Tipos de gravamen

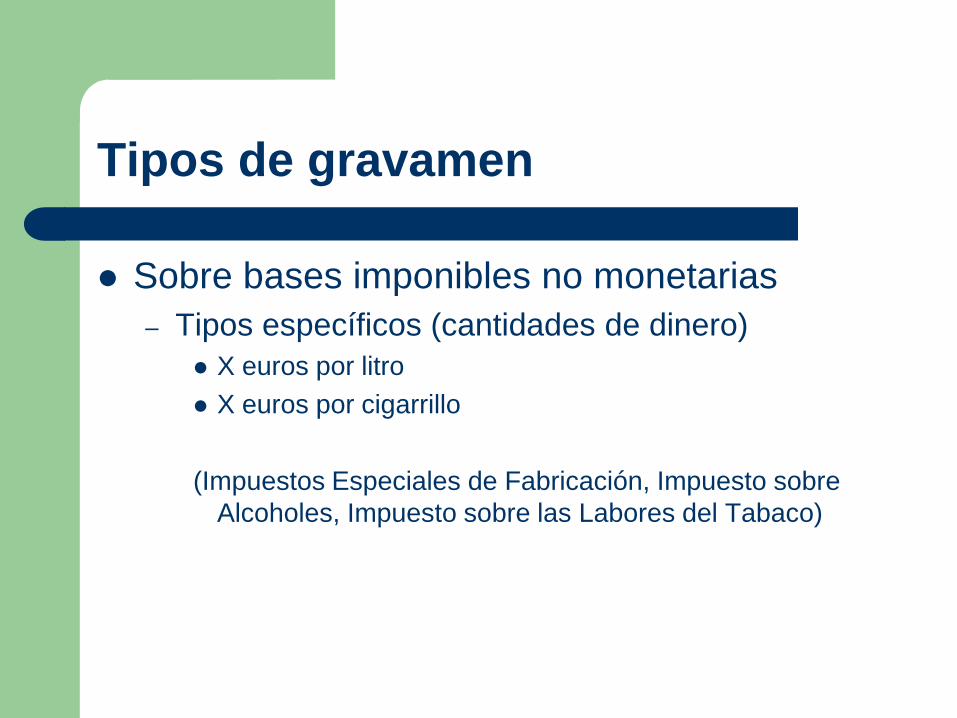

Sobre bases imponibles no monetarias

– Tipos específicos (cantidades de dinero)

X euros por litro

X euros por cigarrillo

(Impuestos Especiales de Fabricación, Impuesto sobre

Alcoholes, Impuesto sobre las Labores del Tabaco)

Tipos de gravamen

Sobre bases imponibles monetarias

– Porcentajes (alícuotas)

Tipo proporcional: tipo único con independencia cuantía base:

(IS 30 %, TPO inmuebles 6 %)

Tarifa: pluralidad de tipos en función de cuantía de base:

tarifas progresivas por escalones (a cada tramo se aplica un

tipo marginal)

(evita el error de salto)

Tipo marginal: el que se aplica a la porción de base que

excede de la cuantía de inicio de cada tramo

Tipo medio: a partir de cuota final en función de base total

Tipos de gravamen

Sobre bases imponibles monetarias

– Tipos graduales,

Cantidades fijas aplicables a escala dividida en tramos

Según en qué tramo se sitúe la base se aplica el tipo gradual (la

cantidad fija) prevista para ese tramo

Tipos de gravamen reducidos

Normalmente beneficios fiscales

Tipos reducidos y superreducidos en el IVA y

en el IGIC

Tipos reducidos en el IS

– 25 % (mutuas, mutualidades…)

– 20 % (sociedades cooperativas fisc proteg)

– 10 % (entidades sin fines lucrativos L 49/02)

– 4 % (entidades ZEC)

Tipos de gravamen: el tipo cero

Distinción de la exención:

– Sujeción al tributo pero no surge deuda tributaria

– Sí deberes formales

– Fondos de Pensiones en IS…

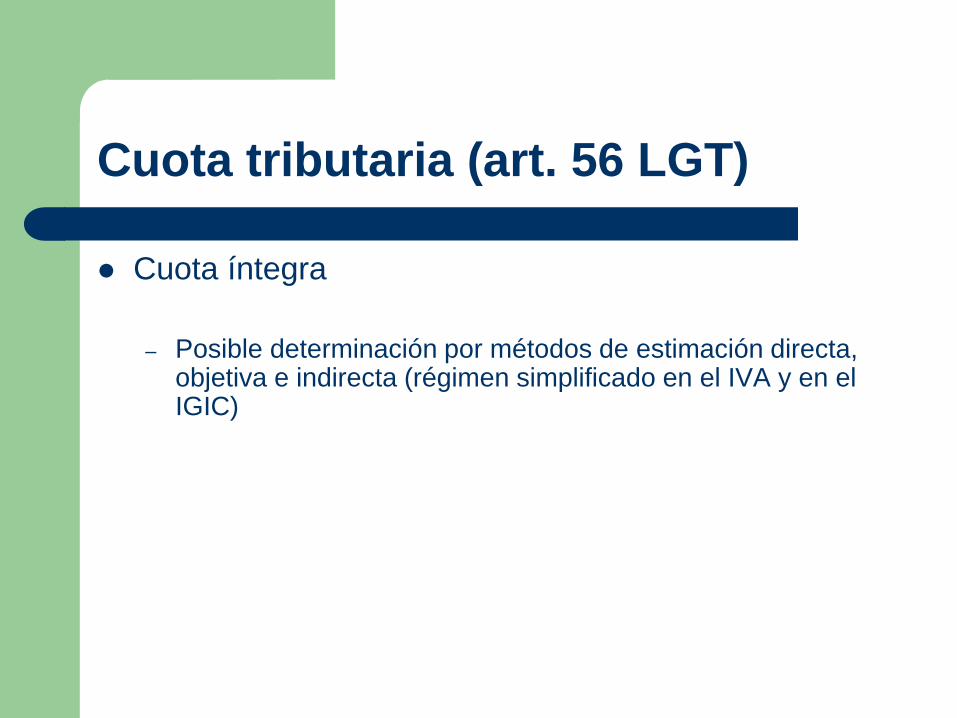

Cuota tributaria (art. 56 LGT)

Cuota íntegra– Por aplicación de tipo a base liquidable

– Según cantidad fija señalada al efecto

Cálculo por medios de determinación direc, objet e indir

Eventual modificación de cuota íntegra por aplicación de reducciones o límites

Cuota líquida: resultado de aplicar a cuota íntegra deducc, bonificaciones, adiciones o coeficientes

Cuota diferencial: resultado de minorar la cuota líquida en el importe de deducciones, pagos fracc, retenci, ingresos a cuenta, cuotas

Cuota tributaria (art. 56 LGT)

Cuota íntegra

– Posible determinación por métodos de estimación directa, objetiva e indirecta (régimen simplificado en el IVA y en el IGIC)

Deuda tributaria (art. 58 LGT)

Cuota (por obligación principal u obligación

de realizar pagos a cuenta)

Interés de demora

Recargos por declaración extemporánea

Recargos del período ejecutivo

Recargos sobre bases o cuotas