¿Cuál es el rol de la auditoría interna? The New Corporate ... · principales jugadores. El...

39

www.theiia.org www.globaliia.org The New Corporate World Order: How Does Auditoría Interna Fit In? • Richard Chambers, CIA, CCSA, CGAP, CRMA • President and CEO – The Institute of Internal Audtiros ¿Cuál es el rol de la auditoría interna? Richard Chambers, CIA, CGAP, CCSA, CRMA Presidente y CEO – The Institute of Internal Auditors

Transcript of ¿Cuál es el rol de la auditoría interna? The New Corporate ... · principales jugadores. El...

www.theiia.orgwww.globaliia.org

The New Corporate World Order:How Does Auditoría Interna Fit

In?• Richard Chambers, CIA, CCSA, CGAP, CRMA• President and CEO – The Institute of Internal

Audtiros

¿Cuál es el rol de la auditoría interna?

Richard Chambers, CIA, CGAP, CCSA, CRMAPresidente y CEO – The Institute of Internal Auditors

www.theiia.orgwww.globaliia.org

Agenda

• El “orden corporativo mundial” del Siglo XX• La década de transición• El nuevo orden emergente y sus jugadores clave:

– El Directorio y el Comité de Auditoría– La Dirección– Otras funciones de riesgo, control y cumplimiento

• Reflexiones finales: Desafíos para el CAE en 2012

www.theiia.orgwww.globaliia.org

El orden corporativo mundial

del siglo XX

www.theiia.orgwww.globaliia.org

Gobierno corporativo a fines del siglo XX

• El Directorio en general adoptaba el enfoque de “no intervención”• La Dirección mantenía la mano firme en el volante (con el Directorio

sentado directamente en el asiento de atrás)• Los CEOs a menudo funcionaban como presidentes de sus propios

directorios• Los Directorios tenían una intervención escasa o nula en la

administración del riesgo• Los comités de auditoría eran vistos como el lugar donde podían

“aparcarse” los miembros nuevos o ineficaces del Directorio• Los CEOs con fuertes personalidades que consolidaban su poder a

menudo eran invulnerables

www.theiia.orgwww.globaliia.org

El “viejo orden mundial”

CEODirección

Auditoríainterna

Directorio

Comité de auditoría

www.theiia.orgwww.globaliia.org

Auditoría Interna en el“viejo orden mundial”

Importante enfoque en controles

financierosAuditoría interna

Contacto poco

frecuente con el comité de

auditoría

Reportaba principalmente a la dirección

Búsqueda de la propuesta

de valor correcta

No centrada en el riesgo

Vista más como una función de

Cumplimiento

www.theiia.orgwww.globaliia.org

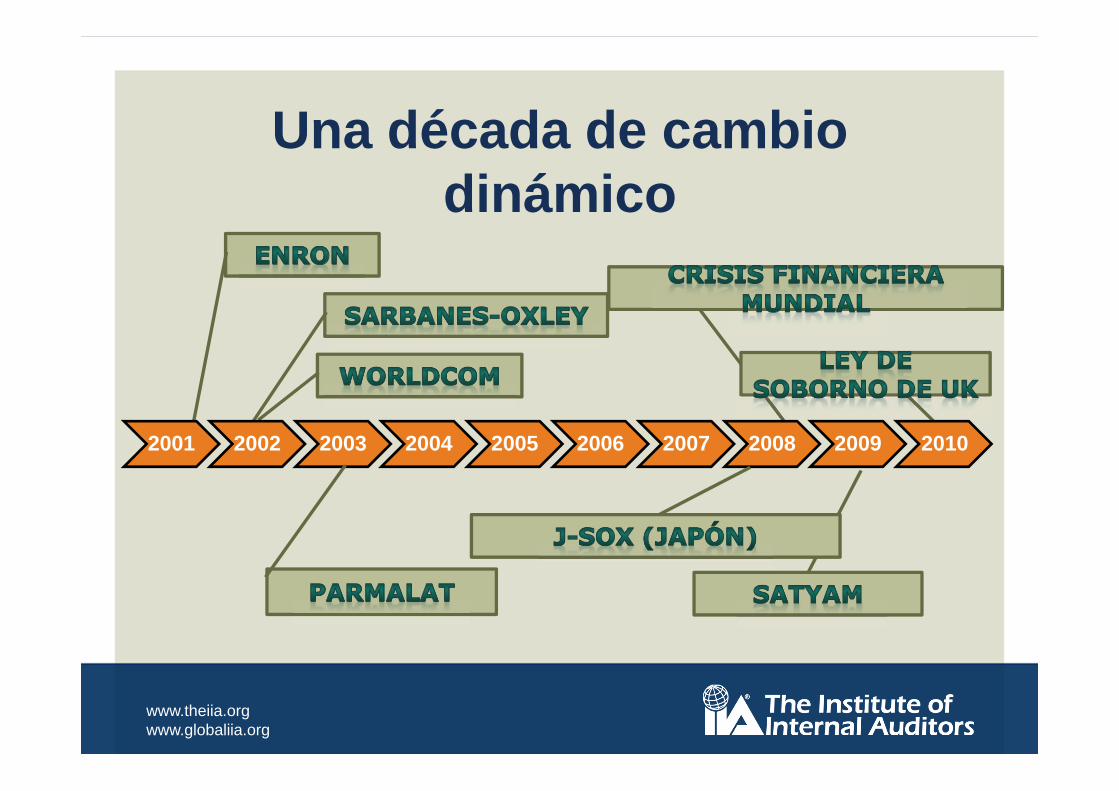

La década de transición

www.theiia.orgwww.globaliia.org

Una década de cambiodinámico

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

www.theiia.orgwww.globaliia.org

Dirección de la OCDE para asuntos financieros y empresariales

“La crisis financiera reveló graves deficiencias en gobierno corporativo. Cuando más se las necesitaba, las normas existentes no pudieron proporcionar los controles y contrapesos que las compañías necesitan para cultivar sólidas prácticas de negocio.”

www.theiia.orgwww.globaliia.org

El orden corporativo emergente y sus

principales jugadores

www.theiia.orgwww.globaliia.org

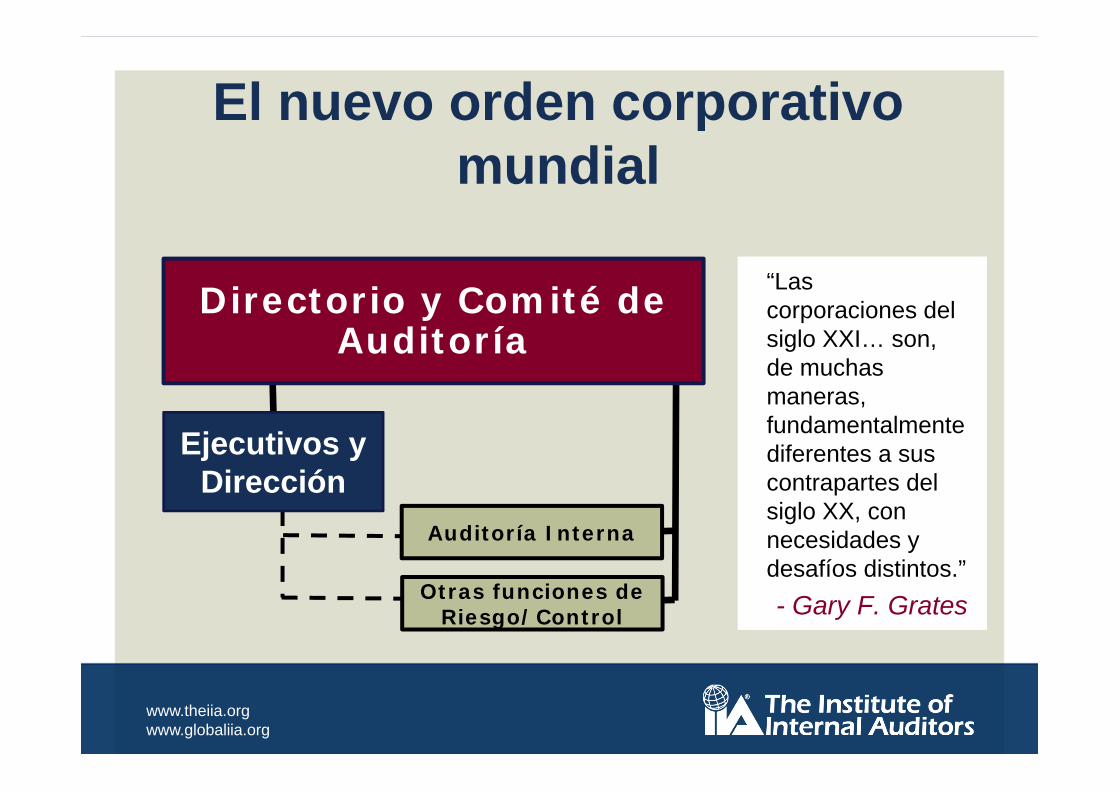

El nuevo orden corporativo mundial

Otras funciones deRiesgo/Control

Auditoría Interna

Ejecutivos y Dirección

Directorio y Comité de Auditoría

“Las corporaciones del siglo XXI… son, de muchas maneras, fundamentalmente diferentes a sus contrapartes del siglo XX, con necesidades y desafíos distintos.”- Gary F. Grates

“Las corporaciones del siglo XXI… son, de muchas maneras, fundamentalmente diferentes a sus contrapartes del siglo XX, con necesidades y desafíos distintos.”- Gary F. Grates

www.theiia.orgwww.globaliia.org

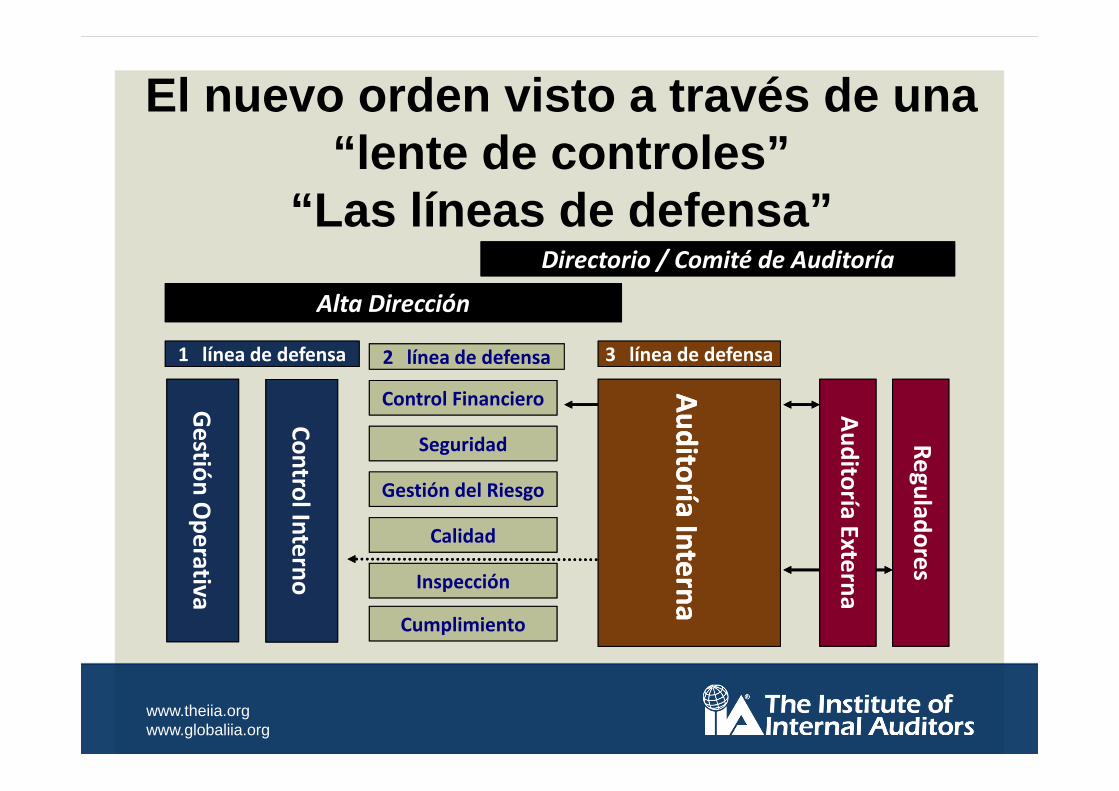

Directorio / Comité de AuditoríaDirectorio / Comité de Auditoría

Alta DirecciónAlta Dirección

Gestión O

perativaGestión O

perativa

1 línea de defensa1 línea de defensa 2 línea de defensa2 línea de defensa 3 línea de defensa3 línea de defensa

Auditoría ExternaAuditoría Externa

ReguladoresReguladores

CalidadCalidad

SeguridadSeguridad

InspecciónInspección

Control FinancieroControl Financiero

Gestión del RiesgoGestión del Riesgo

CumplimientoCumplimiento

Control InternoControl Interno

Directorio / Comité de Auditoría

Alta Dirección

Gestión O

perativa

1 línea de defensa 2 línea de defensa 3 línea de defensa

Auditoría Externa

Reguladores

Calidad

Seguridad

Inspección

Control Financiero

Gestión del Riesgo

Cumplimiento

Control Interno

El nuevo orden visto a través de una“lente de controles”

“Las líneas de defensa”

Auditoría InternaAuditoría Interna

www.theiia.orgwww.globaliia.org

Riesgos clave que generalmente no se perciben como bien administrados

Riesgos clave Partesinteresadas

Director Auditoría/

CAETalento y mano de obra 30% 18%Gasto gubernamental 32% 39%Continuidad de negocios 33% 30%Riesgos relativos a grandesprogramas

37% 27%

Lanzamiento de nuevosproductos

38% 32%

Incertidumbre económica 44% 40%Fusiones y adquisiciones 50% 33%Fraude y ética 53% 35%

Fuente: “Aligning Internal Audit– Are You on the Right Floor? PwC’s 2012 State of the Internal Audit Profession Study”© 2012 PricewaterhouseCoopers LLP. Reservados todos los derechos. Utilizado con permiso.

www.theiia.orgwww.globaliia.org

La Auditoría Interna en el nuevo orden

corporativo mundial

www.theiia.orgwww.globaliia.org

Parte interesada

Expectativas de valor

Directorio Seguridad y que no haya sorpresas / ojos y oídosEjecutivos Seguridad, “value for money” / herramienta de gestiónGerentes de línea

Ayuda, seguridad de controles, recomendaciones / control de gestión

Auditoría Externa

Combinación de seguridad, información compartida / pruebas sustantivas

Reguladores Opinión objetiva, tranquilidad / investigadores

El nuevo orden crea nuevas expectativaspara la Auditoría Interna

www.theiia.orgwww.globaliia.org

Navegando por las relaciones de partes interesadas

• Dinámico • Cíclico • Rara vez alineado

www.theiia.orgwww.globaliia.org

Objetivos entrelazados“Los Directorios y los Auditores Internos tienen objetivos entrelazados. Una relación de trabajo fuerte entre los dos es esencial para que la actividad de Auditoría Interna pueda cumplir sus responsabilidades no sólo hacia el Directorio sino también hacia la alta dirección, los accionistas y otras partes interesadas, según corresponda.”

- Guía de Prácticas IPPF: Interacción con el Directorio, TheInstitute of Internal Auditors, agosto de 2011

“Los Directorios y los Auditores Internos tienen objetivos entrelazados. Una relación de trabajo fuerte entre los dos es esencial para que la actividad de Auditoría Interna pueda cumplir sus responsabilidades no sólo hacia el Directorio sino también hacia la alta dirección, los accionistas y otras partes interesadas, según corresponda.”

- Guía de Prácticas IPPF: Interacción con el Directorio, TheInstitute of Internal Auditors, agosto de 2011

www.theiia.orgwww.globaliia.org

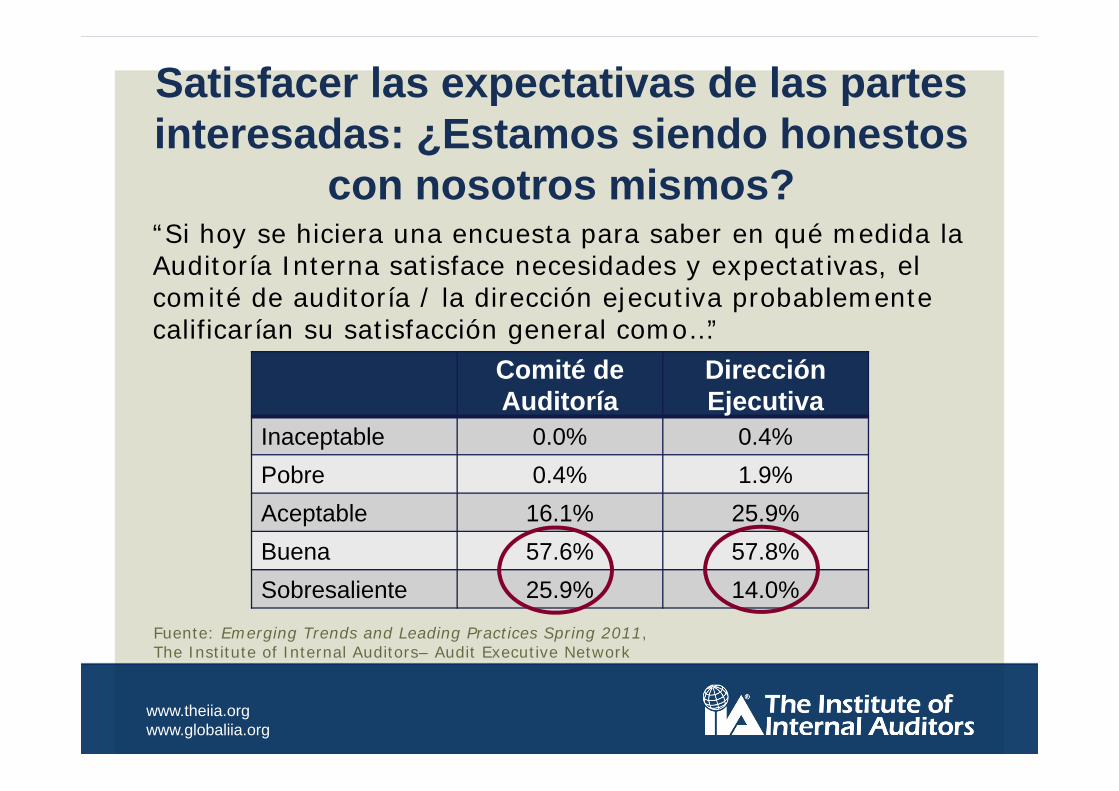

Satisfacer las expectativas de las partes interesadas: ¿Estamos siendo honestos

con nosotros mismos?

Comité de Auditoría

DirecciónEjecutiva

Inaceptable 0.0% 0.4%Pobre 0.4% 1.9%Aceptable 16.1% 25.9%Buena 57.6% 57.8%Sobresaliente 25.9% 14.0%

“Si hoy se hiciera una encuesta para saber en qué medida la Auditoría Interna satisface necesidades y expectativas, el comité de auditoría / la dirección ejecutiva probablemente calificarían su satisfacción general como…”

Fuente: Emerging Trends and Leading Practices Spring 2011, The Institute of Internal Auditors– Audit Executive Network

www.theiia.orgwww.globaliia.org

Percepciones de las partes interesadas:Auditoría Interna

• Sólo 59% de las partes interesadas califican su función de Auditoría Interna como “algo efectiva” o “muy efectiva”*

• Sólo 38% de las partes interesadas encuestadas creen que la Auditoría Interna aporta ideas reveladoras con frecuencia**

• La mayoría de las partes interesadas encuestadas creen que la auditoría interna no se destaca en el desarrollo de talento para posiciones de liderazgo***

Fuentes: * Resultados de próxima publicación de la Encuesta Global de Auditoría de Ernst & Young** “Insight: Delivering Value to Stakeholders,” © 2011, IIA Research Foundation*** “A Call to Action: Stakeholders’ Perspectives on Internal Auditing,” CBOK 2010 © 2011, IIA Research Foundation

www.theiia.orgwww.globaliia.org

Las 5 áreas principales de riesgo en las que las partes interesadas buscan

mejores capacidades de Auditoría Interna• Privacidad y seguridad de datos (46%)

• Regulaciones y políticas gubernamentales (32%)

• Fraude y ética (31%)

• Riesgos relativos a grandes programas (29%)

• Lanzamiento de nuevos productos (29%)

Fuente: “Aligning Internal Audit– Are You on the Right Floor? PwC’s 2012 State of the Internal Audit Profession Study” © 2012 PricewaterhouseCoopers LLP. Reservados todos los derechos. .

www.theiia.orgwww.globaliia.org

Ascender al nivel de un asesor de confianza

Relaciones

Función de cumplimiento

Comprometidopero no

estratégico

Asesor de confianza

www.theiia.orgwww.globaliia.org

Coordinación mejorada

Auditoría de TIAuditoría FinancieraGestión del Riesgo

CumplimientoInvestigaciones

Controles InternosAmbiental

Etc…

Esquivando los proyectiles• Fallas de comunicaciones• Fallas de auditoría• Redundancia• Brechas

www.theiia.orgwww.globaliia.org

El Rol de la auditoría interna en la gestión del riesgo

www.theiia.orgwww.globaliia.org

Habilidades y capacidades personales con mayor necesidad de mejorar

1. Desarrollar contactos externos/networking

2. Negociación / Persuación

3. Manejar la confrontación

4. Presentaciones (hablar en público)

5. Reuniones de alta presiónFuente: “2012 Internal Audit Capabilities and Needs Survey” © 2012 Protiviti, Inc

www.theiia.orgwww.globaliia.org

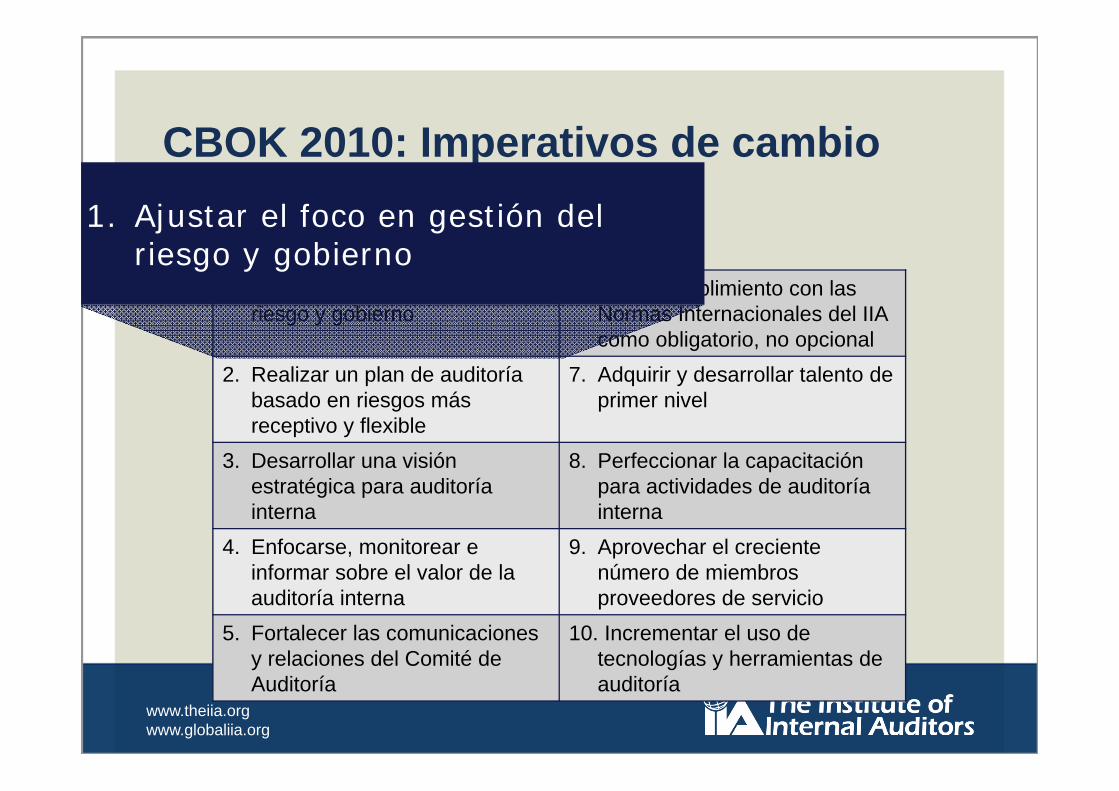

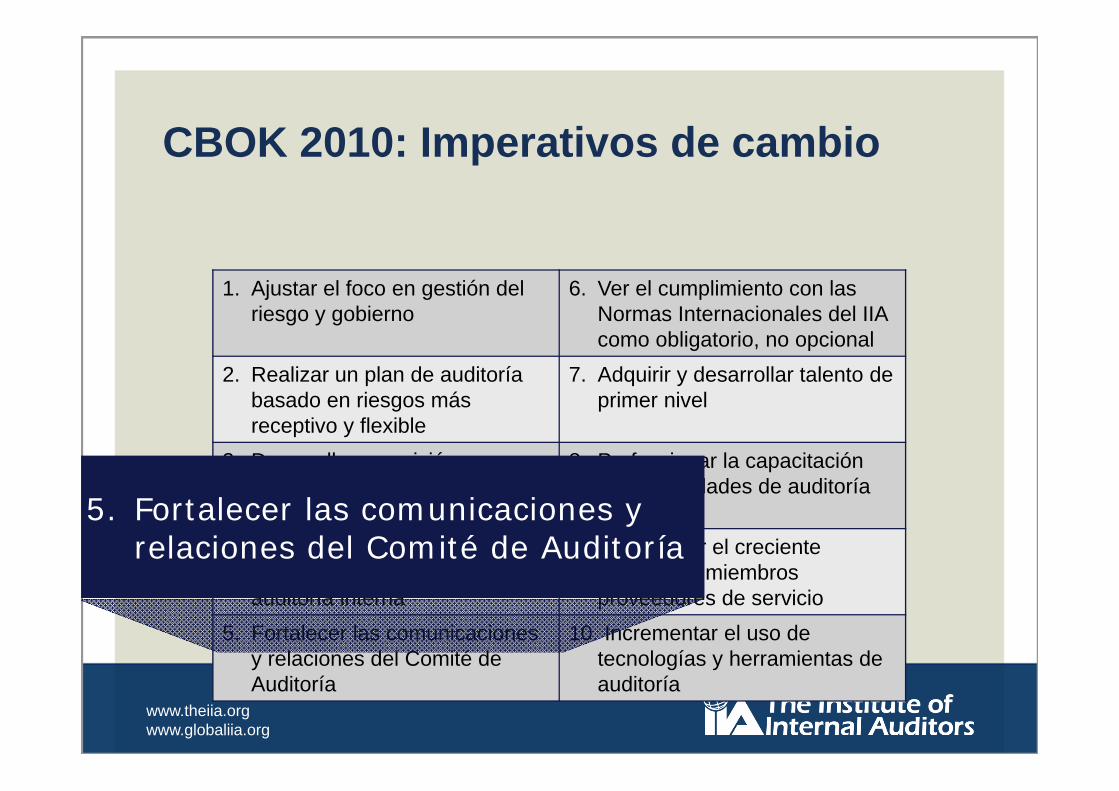

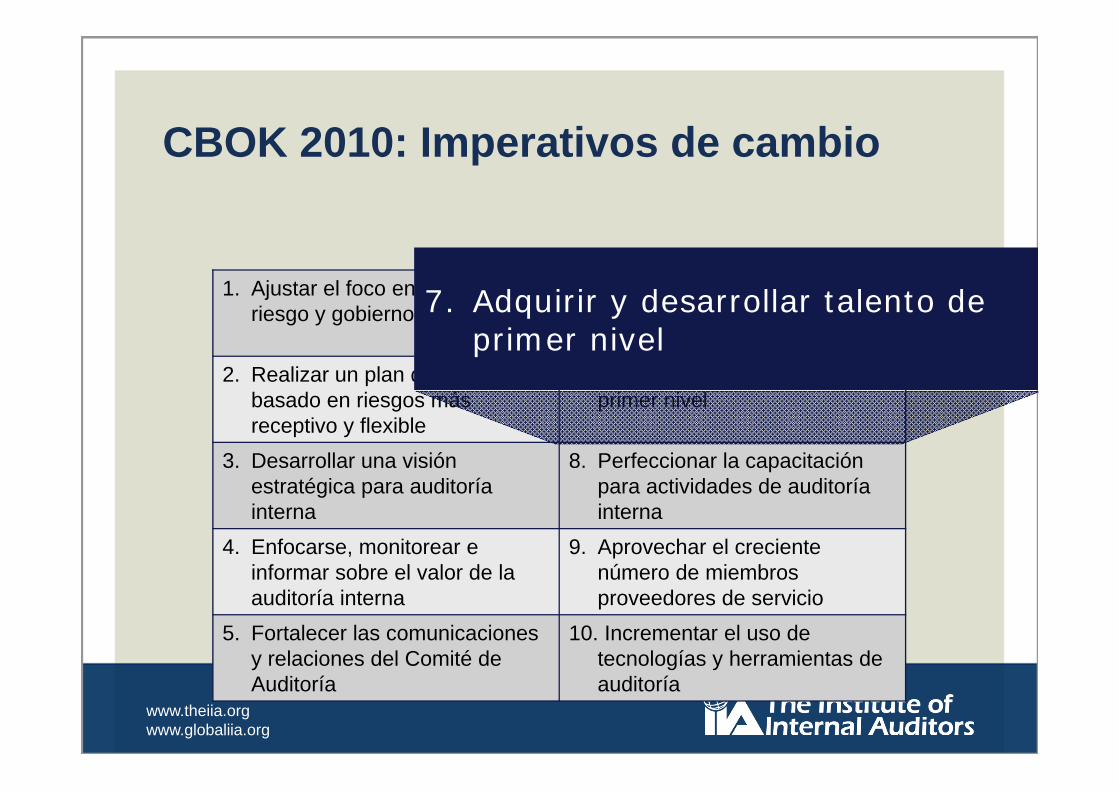

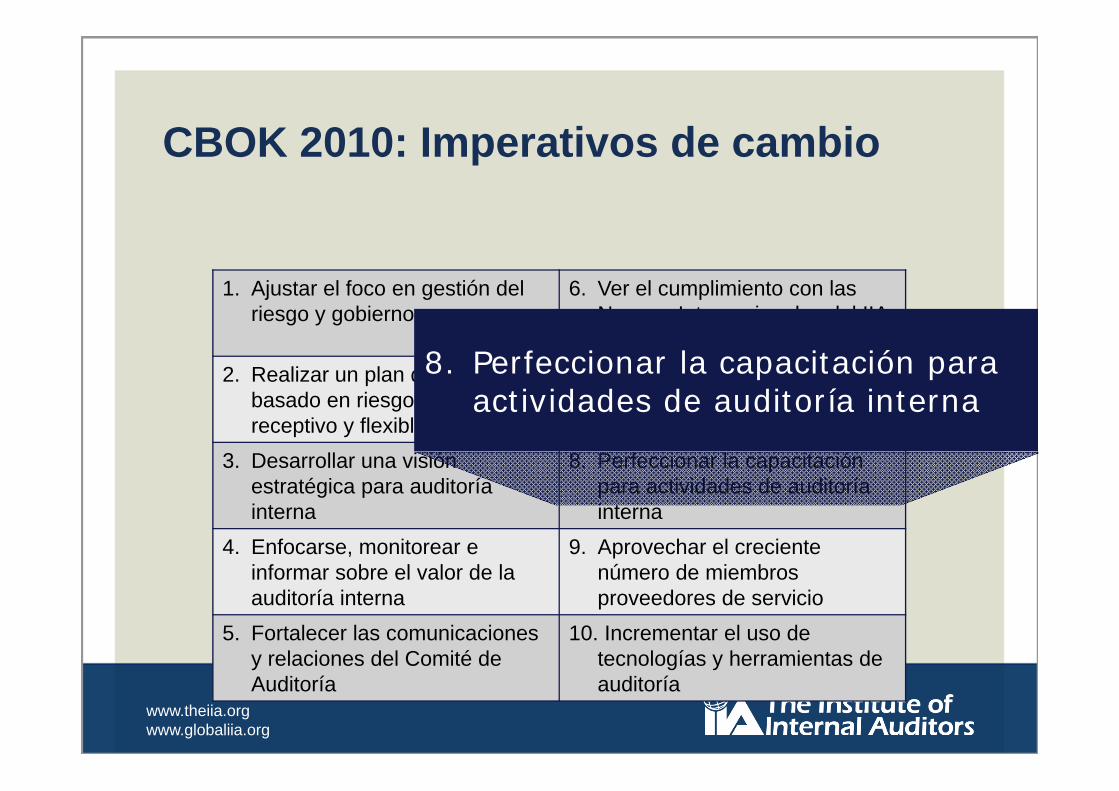

1. Ajustar el foco en gestión del riesgo y gobierno

6. Ver el cumplimiento con las Normas Internacionales del IIA como obligatorio, no opcional

2. Realizar un plan de auditoría basado en riesgos más receptivo y flexible

7. Adquirir y desarrollar talento de primer nivel

3. Desarrollar una visión estratégica para auditoría interna

8. Perfeccionar la capacitación para actividades de auditoría interna

4. Enfocarse, monitorear e informar sobre el valor de la auditoría interna

9. Aprovechar el creciente número de miembros proveedores de servicio

5. Fortalecer las comunicaciones y relaciones del Comité de Auditoría

10. Incrementar el uso de tecnologías y herramientas de auditoría

CBOK 2010: Imperativos de cambio1. Ajustar el foco en gestión del

riesgo y gobierno

www.theiia.orgwww.globaliia.org

1. Ajustar el foco en gestión del riesgo y gobierno

6. Ver el cumplimiento con las Normas Internacionales del IIA como obligatorio, no opcional

2. Realizar un plan de auditoría basado en riesgos más receptivo y flexible

7. Adquirir y desarrollar talento de primer nivel

3. Desarrollar una visión estratégica para auditoría interna

8. Perfeccionar la capacitación para actividades de auditoría interna

4. Enfocarse, monitorear e informar sobre el valor de la auditoría interna

9. Aprovechar el creciente número de miembros proveedores de servicio

5. Fortalecer las comunicaciones y relaciones del Comité de Auditoría

10. Incrementar el uso de tecnologías y herramientas de auditoría

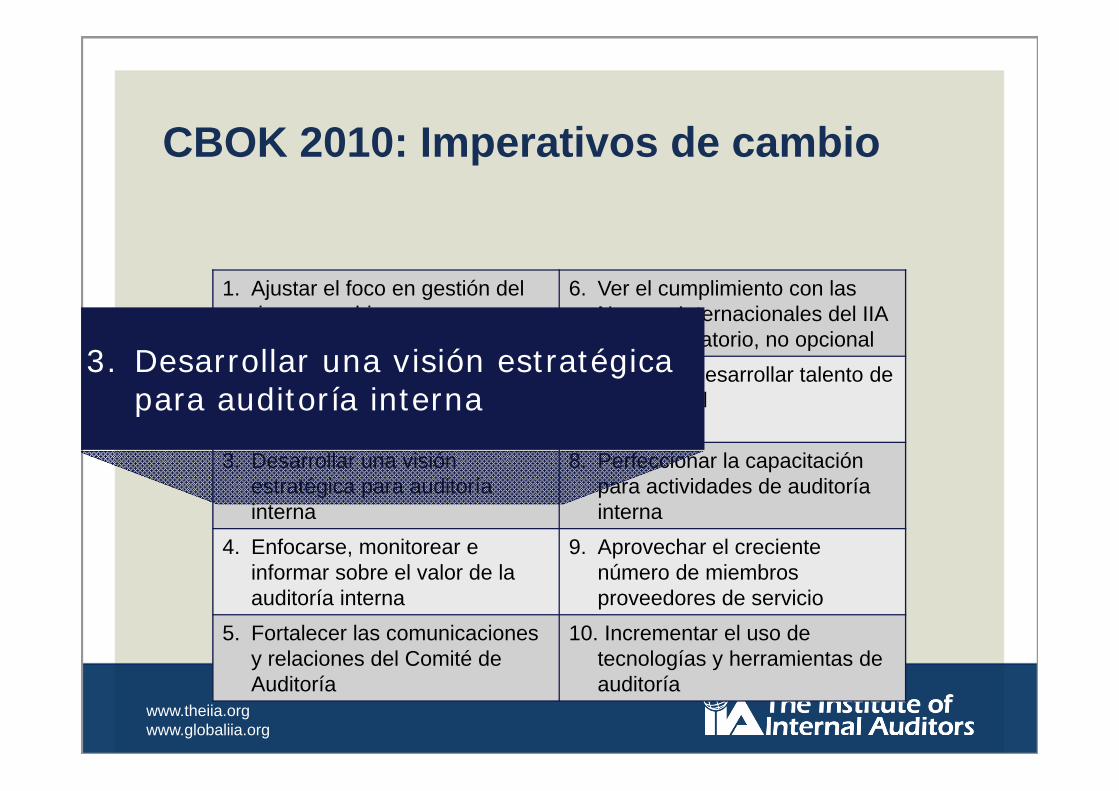

CBOK 2010: Imperativos de cambio

2. Realizar un plan de auditoría basado en riesgos más receptivo y flexible

www.theiia.orgwww.globaliia.org

1. Ajustar el foco en gestión del riesgo y gobierno

6. Ver el cumplimiento con las Normas Internacionales del IIA como obligatorio, no opcional

2. Realizar un plan de auditoría basado en riesgos más receptivo y flexible

7. Adquirir y desarrollar talento de primer nivel

3. Desarrollar una visión estratégica para auditoría interna

8. Perfeccionar la capacitación para actividades de auditoría interna

4. Enfocarse, monitorear e informar sobre el valor de la auditoría interna

9. Aprovechar el creciente número de miembros proveedores de servicio

5. Fortalecer las comunicaciones y relaciones del Comité de Auditoría

10. Incrementar el uso de tecnologías y herramientas de auditoría

CBOK 2010: Imperativos de cambio

3. Desarrollar una visión estratégica para auditoría interna

www.theiia.orgwww.globaliia.org

1. Ajustar el foco en gestión del riesgo y gobierno

6. Ver el cumplimiento con las Normas Internacionales del IIA como obligatorio, no opcional

2. Realizar un plan de auditoría basado en riesgos más receptivo y flexible

7. Adquirir y desarrollar talento de primer nivel

3. Desarrollar una visión estratégica para auditoría interna

8. Perfeccionar la capacitación para actividades de auditoría interna

4. Enfocarse, monitorear e informar sobre el valor de la auditoría interna

9. Aprovechar el creciente número de miembros proveedores de servicio

5. Fortalecer las comunicaciones y relaciones del Comité de Auditoría

10. Incrementar el uso de tecnologías y herramientas de auditoría

CBOK 2010: Imperativos de cambio

4. Enfocarse, monitorear e informar sobre el valor de la auditoría interna

www.theiia.orgwww.globaliia.org

1. Ajustar el foco en gestión del riesgo y gobierno

6. Ver el cumplimiento con las Normas Internacionales del IIA como obligatorio, no opcional

2. Realizar un plan de auditoría basado en riesgos más receptivo y flexible

7. Adquirir y desarrollar talento de primer nivel

3. Desarrollar una visión estratégica para auditoría interna

8. Perfeccionar la capacitación para actividades de auditoría interna

4. Enfocarse, monitorear e informar sobre el valor de la auditoría interna

9. Aprovechar el creciente número de miembros proveedores de servicio

5. Fortalecer las comunicaciones y relaciones del Comité de Auditoría

10. Incrementar el uso de tecnologías y herramientas de auditoría

CBOK 2010: Imperativos de cambio

5. Fortalecer las comunicaciones y relaciones del Comité de Auditoría

www.theiia.orgwww.globaliia.org

1. Ajustar el foco en gestión del riesgo y gobierno

6. Ver el cumplimiento con las Normas Internacionales del IIA como obligatorio, no opcional

2. Realizar un plan de auditoría basado en riesgos más receptivo y flexible

7. Adquirir y desarrollar talento de primer nivel

3. Desarrollar una visión estratégica para auditoría interna

8. Perfeccionar la capacitación para actividades de auditoría interna

4. Enfocarse, monitorear e informar sobre el valor de la auditoría interna

9. Aprovechar el creciente número de miembros proveedores de servicio

5. Fortalecer las comunicaciones y relaciones del Comité de Auditoría

10. Incrementar el uso de tecnologías y herramientas de auditoría

CBOK 2010: Imperativos de cambio6. Ver el cumplimiento con las

Normas Internacionales del IIA como obligatorio, no opcional

www.theiia.orgwww.globaliia.org

1. Ajustar el foco en gestión del riesgo y gobierno

6. Ver el cumplimiento con las Normas Internacionales del IIA como obligatorio, no opcional

2. Realizar un plan de auditoría basado en riesgos más receptivo y flexible

7. Adquirir y desarrollar talento de primer nivel

3. Desarrollar una visión estratégica para auditoría interna

8. Perfeccionar la capacitación para actividades de auditoría interna

4. Enfocarse, monitorear e informar sobre el valor de la auditoría interna

9. Aprovechar el creciente número de miembros proveedores de servicio

5. Fortalecer las comunicaciones y relaciones del Comité de Auditoría

10. Incrementar el uso de tecnologías y herramientas de auditoría

CBOK 2010: Imperativos de cambio

7. Adquirir y desarrollar talento de primer nivel

www.theiia.orgwww.globaliia.org

1. Ajustar el foco en gestión del riesgo y gobierno

6. Ver el cumplimiento con las Normas Internacionales del IIA como obligatorio, no opcional

2. Realizar un plan de auditoría basado en riesgos más receptivo y flexible

7. Adquirir y desarrollar talento de primer nivel

3. Desarrollar una visión estratégica para auditoría interna

8. Perfeccionar la capacitación para actividades de auditoría interna

4. Enfocarse, monitorear e informar sobre el valor de la auditoría interna

9. Aprovechar el creciente número de miembros proveedores de servicio

5. Fortalecer las comunicaciones y relaciones del Comité de Auditoría

10. Incrementar el uso de tecnologías y herramientas de auditoría

CBOK 2010: Imperativos de cambio

8. Perfeccionar la capacitación para actividades de auditoría interna

www.theiia.orgwww.globaliia.org

1. Ajustar el foco en gestión del riesgo y gobierno

6. Ver el cumplimiento con las Normas Internacionales del IIA como obligatorio, no opcional

2. Realizar un plan de auditoría basado en riesgos más receptivo y flexible

7. Adquirir y desarrollar talento de primer nivel

3. Desarrollar una visión estratégica para auditoría interna

8. Perfeccionar la capacitación para actividades de auditoría interna

4. Enfocarse, monitorear e informar sobre el valor de la auditoría interna

9. Aprovechar el creciente número de miembros proveedores de servicio

5. Fortalecer las comunicaciones y relaciones del Comité de Auditoría

10. Incrementar el uso de tecnologías y herramientas de auditoría

CBOK 2010: Imperativos de cambio

9. Aprovechar el creciente número de miembros proveedores de servicio

www.theiia.orgwww.globaliia.org

1. Ajustar el foco en gestión del riesgo y gobierno

6. Ver el cumplimiento con las Normas Internacionales del IIA como obligatorio, no opcional

2. Realizar un plan de auditoría basado en riesgos más receptivo y flexible

7. Adquirir y desarrollar talento de primer nivel

3. Desarrollar una visión estratégica para auditoría interna

8. Perfeccionar la capacitación para actividades de auditoría interna

4. Enfocarse, monitorear e informar sobre el valor de la auditoría interna

9. Aprovechar el creciente número de miembros proveedores de servicio

5. Fortalecer las comunicaciones y relaciones del Comité de Auditoría

10. Incrementar el uso de tecnologías y herramientas de auditoría

CBOK 2010: Imperativos de cambio

10. Incrementar el uso de tecnologías y herramientas de auditoría

www.theiia.orgwww.globaliia.org

Rango Actualmente realizadas Próximos 5 años1 Auditorías operativas Revisiones de gobierno

corporativo2 Auditorías de

cumplimientoRevisiones de gestión del riesgo empresarial (ERM)

3 Auditoría de riesgos financieros

Revisiones estratégicas

4 Investigaciones de fraude Auditorías de ética5 Evaluación del Control

InternoMigración NormasInternacionales de Información Financiera (IFRS)/Auditoríasocial y sustentable

Estudio del Cuerpo Común de Conocimiento (CBOK): las 5 actividades

principales de auditoría interna

www.theiia.orgwww.globaliia.org

REFLEXIONES FINALES:DESAFÍOS PARA EL CAE EN 2012

www.theiia.orgwww.globaliia.org

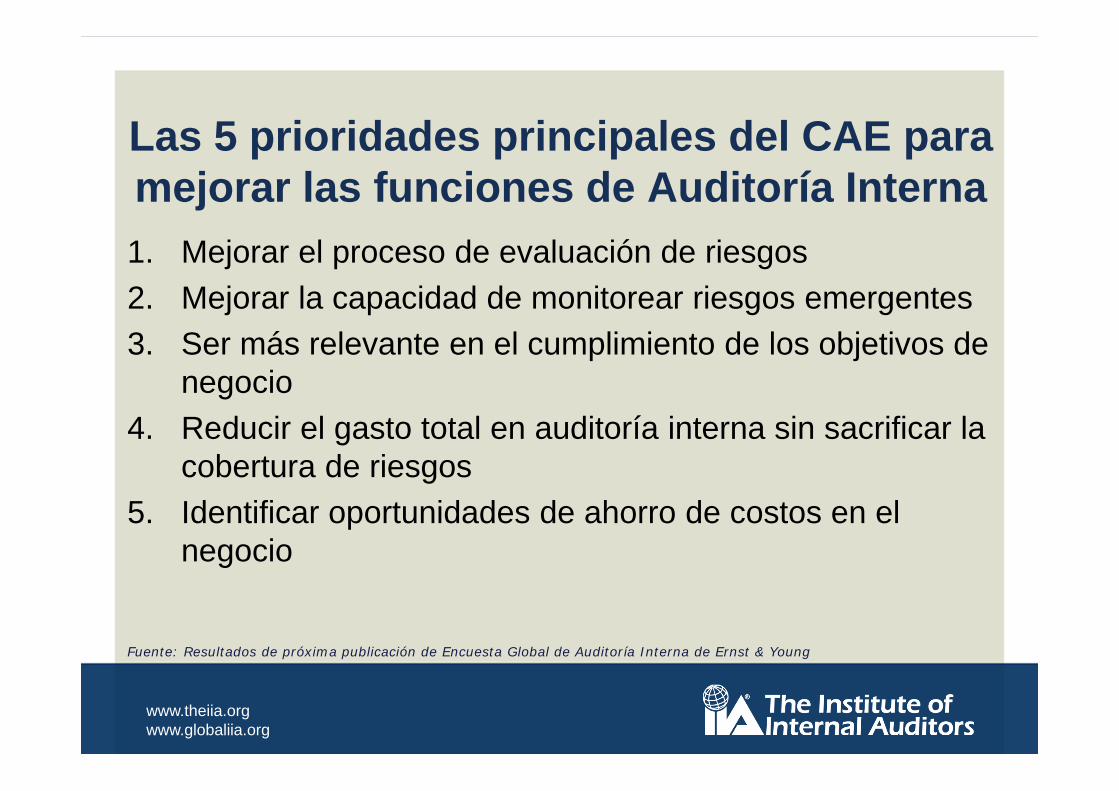

Las 5 prioridades principales del CAE para mejorar las funciones de Auditoría Interna 1. Mejorar el proceso de evaluación de riesgos2. Mejorar la capacidad de monitorear riesgos emergentes3. Ser más relevante en el cumplimiento de los objetivos de

negocio4. Reducir el gasto total en auditoría interna sin sacrificar la

cobertura de riesgos5. Identificar oportunidades de ahorro de costos en el

negocio

Fuente: Resultados de próxima publicación de Encuesta Global de Auditoría Interna de Ernst & Young

www.theiia.orgwww.globaliia.org

¡Todo se resume en el servicio a los miembros de todo el mundo!

www.theiia.orgwww.globaliia.org

The Institute of Internal Auditors

Richard Chambers, CIA, CGAP, CCSA, CRMAPresident & Chief Executive [email protected]

Twitter: @IIACEO