cree impuesto para la equidad 2015 Aliados - aliados...

35

SEMINARIO IMPUESTO PARA LA EQUIDAD - CREE (AÑO GRAVABLE 2014 Y 2015) Elaborado por: Dr. Jorge Enrique Beltrán Triana Contador Público Experto en Tributaria www.aliados-sii.com

Transcript of cree impuesto para la equidad 2015 Aliados - aliados...

SEMINARIO IMPUESTO PARA LA EQUIDAD -CREE

(AÑO GRAVABLE 2014 Y 2015)

Elaborado por: Dr. Jorge Enrique Beltrán TrianaContador Público Experto en Tributaria

www.aliados-sii.com

Impuesto sobre la renta para la equidad CREE

DR. 014 (9-ene-2014),DR. 3048 (27-dic-2013), DR. 3029 (27-dic-2013), DR. 2701(22-nov-2013), DR. 1828 (27-ago-2013),DR. 1102 (28-may-2013), DR. 862 (26-abr-2013), Ley 1607/2012

REFORMA TRIBUTARIA-2013 2

DECRETO REGLAMENTARIO

3048 DIC-27-2013(Autorretenciones)

REFORMA TRIBUTARIA-2013 3

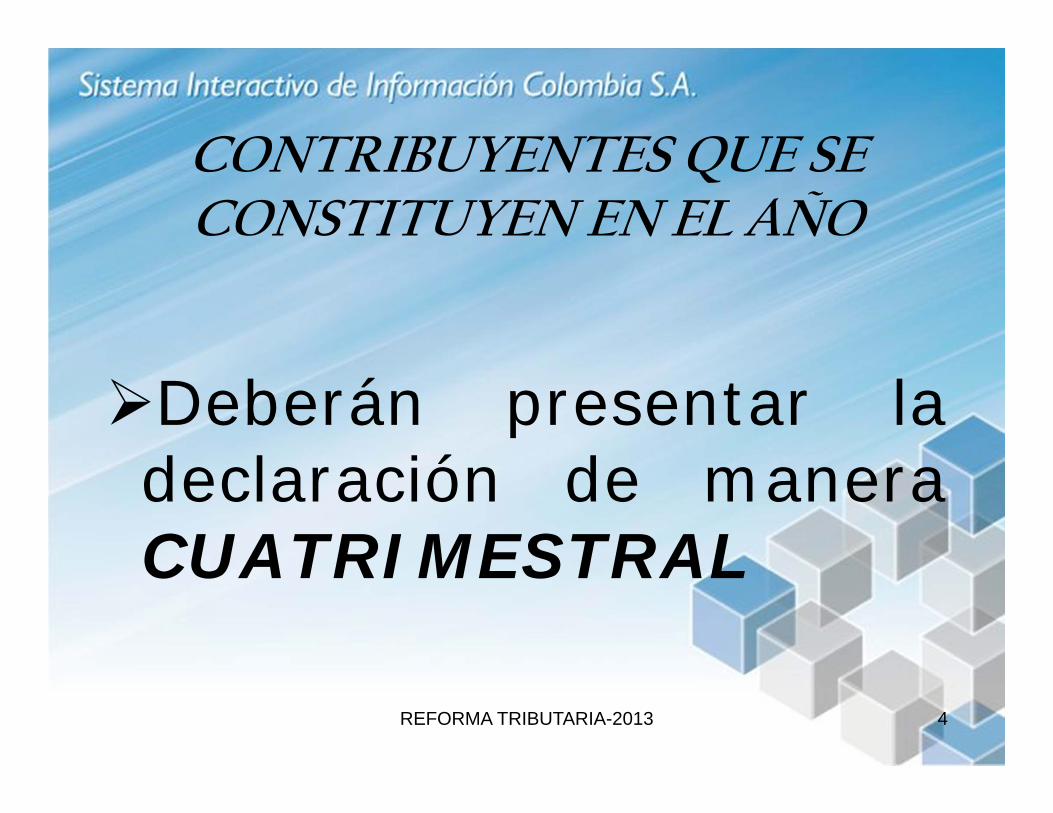

CONTRIBUYENTES QUE SE CONSTITUYEN EN EL AÑO

Deberán presentar ladeclaración de maneraCUATRIMESTRAL

REFORMA TRIBUTARIA-2013 4

BASE EN SERVICIOSPara servicios integrales de aseo y

cafetería y de vigilanciaServicios temporales autorizados por el

Ministerio del TrabajoQue sean contribuyentes del CREELa base de autorretencion será la parte

correspondiente al AIULa cual no podrá ser inferior al 10% del

contratoREFORMA TRIBUTARIA-2013 5

DEDUCCIONES Normatividad referenciada Art.- 6º. DR. 3048 27-12-2013

Las expensas necesarias se podrán restarde la base gravable del CREE (Art.- 107ET.)

Estas deducciones se aplicaran con laslimitaciones previstas en el EstatutoTributario

REFORMA TRIBUTARIA-2013 6

DECRETO REGLAMENTARIO

014 ENERO-09-2014El DR. 3029 Dic-27-2013 fue

derogado por el Decreto anterior.

REFORMA TRIBUTARIA-2013 7

CAMBIO DE TARIFAS

Aplica a partir del 9 de Enero de 2014

0.40% 0.80% 1.60%

Según la actividad económica señaladaen el DR. 014 ENERO-09-2014

REFORMA TRIBUTARIA-2013 8

DECRETO REGLAMENTARIO1828 AGO-27-2013

REFORMA TRIBUTARIA-2013 9

SUJETOS PASIVOS DEL CRE Normatividad legal Art.- 1º. DR. 1828-2013

Contribuyente declarantes delimpuesto sobre la rentaLas sociedadesPersonas jurídicas y asimiladasSociedades y entidades extranjeras

por sus ingresos de fuente nacional

REFORMA TRIBUTARIA-2013 10

NO SON SUJETOS PASIVOS DEL CREE

Las entidades sin animo de lucroLas sociedades declaradas como zonas

francas a Dic-31-2012Las que hubieren radicado solicitud ante

el Comité Intersectorial de Zonas FrancasUsuarios que se hayan clasificado o que

se clasifiquen a futuro en estasQuienes no hayan sido previstos en la ley

de manera expresa como sujetos pasivosREFORMA TRIBUTARIA-2013 11

AUTORRETENCION DEL CREE

Normatividad legal Art.- 2º. DR. 1828-2013

Todos los sujetos pasivos del CREE tendrán la calidad deautorretenedores a partir del 1º. de Septiembre de 2013

La autorretencion del CREE se liquidara sobre cada pago o abonoen cuenta de acuerdo con las siguientes actividades económicas(Actividad económica principal)

VER RELACION DE ACTIVIDADES ECONOMICAS

REFORMA TRIBUTARIA-2013 12

NO PROCEDE LA AUTORRETENCION DEL CREE

No procederá la autorretencion delCREE Sobre los pagos o abonos encuenta que no se encuentrengravados con el impuesto sobre larenta para la equidad CREE y que serestan de la base gravable

REFORMA TRIBUTARIA-2013 13

DECLARACION Y PAGO Normatividad legal Art.- 3º. DR. 1828 Agosto-2013

Se debe presentar en el formulario prescrito por

la DIAN

REFORMA TRIBUTARIA-2013 14

PERIODO MENSUAL DE LA DECLARACION

CONTRIBUYENTES AUTORRETENEDORES

INGRESOS BRUTOSIguales o superiores a 92.000 UVT a

Dic-31-2014Vr UVT 2014 ($27.485)En pesos $2.528.620.000Menores a este valor….CUATRIMESTRAL

REFORMA TRIBUTARIA-2013 15

CONTRIBUYENTES AUTORRETENEDORES CON MECANISMO DE FIRMA DIGITAL

Los contribuyentes que cuenten conel mecanismo de firma digital

Están obligados a presentar el CREEpor medios electrónicos

Declaraciones presentadas por otromedio se darán por no presentadas

REFORMA TRIBUTARIA-2013 16

PAGO DE LA DECLARACION Normatividad referenciada Art.- 580-1 ET.

El pago de la declaración se deberealizar a mas tardar el DIA DELVENCIMIENTO DEL PLAZO PARADECLARAR

De lo contrario la declaración noproducirá efecto legal alguno

REFORMA TRIBUTARIA-2013 17

BASES PARA APLICAR LA RETENCION DEL CREE

Normatividad legal Art.- 4 DR. 1828 Agosto 2013

Las bases establecidas en las normas vigentes para calcular la retención del impuesto de renta, serán aplicables igualmente para practicar la autorretencion del impuesto sobre la renta para la equidad CREE

CONCEPTO DIAN 059385 SEP-19-2013 Algunos apartes del Concepto: “No existen cuantías mínimas para efectos de

aplicar la autorretencion del CREE”

REFORMA TRIBUTARIA-2013 18

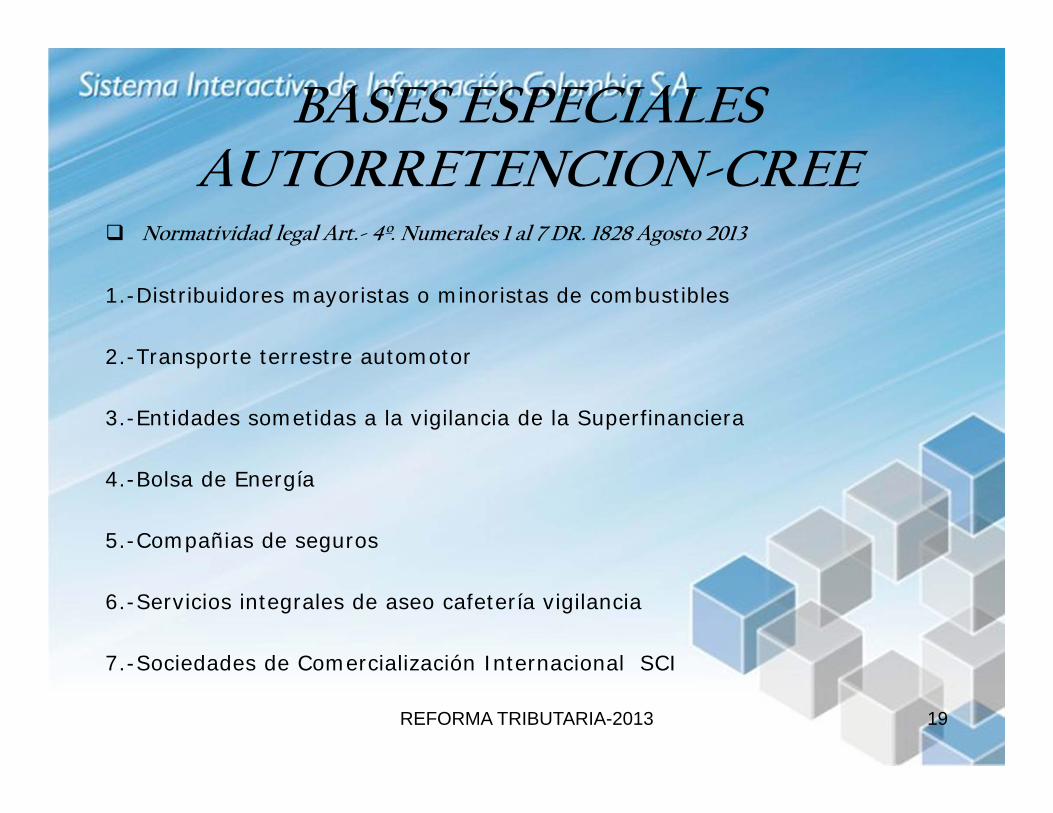

BASES ESPECIALES AUTORRETENCION-CREE

Normatividad legal Art.- 4º. Numerales 1 al 7 DR. 1828 Agosto 2013

1.-Distribuidores mayoristas o minoristas de combustibles

2.-Transporte terrestre automotor

3.-Entidades sometidas a la vigilancia de la Superfinanciera

4.-Bolsa de Energía

5.-Compañias de seguros

6.-Servicios integrales de aseo cafetería vigilancia

7.-Sociedades de Comercialización Internacional SCI

REFORMA TRIBUTARIA-2013 19

NO PRESENTACION DE LA DECLARACION DEL CREE

La presentación de ladeclaración de que trata estearticulo NO SERAOBLIGATORIA en losperiodos en los cuales no sehayan realizado operacionessujetas a autorretencion

REFORMA TRIBUTARIA-2013 20

BASE PARA LA EXONERACION

Para efectos de laexoneración de que trata elpresente articulo se tendráen cuenta la totalidad de lodevengado por eltrabajador

REFORMA TRIBUTARIA-2013 21

BASE GRAVABLE-CREE Articulo 22 Ley 1607-2012 INGRESOS BRUTOS MENOS: Devoluciones, rebajas y descuentos Ingresos no constitutivos de renta Costos Deducciones Rentas exentas IGUAL A BASE GRAVABLE

Para la determinación de la base gravable no se tendrán en cuenta las gananciasocasionales

La base gravable del CREE no podrá ser inferior al 3% del patrimonio liquidodel año inmediatamente anterior según lo previsto en el articulo 189 y 193 delET.

REFORMA TRIBUTARIA-2013 22

OTRAS RENTAS EXENTAS

Para los periodos correspondientes a los 5años gravables 2013 a 2017 se podrán restarde la base gravable del impuesto para laequidad CREE.- las rentas exentas de quetrata el articulo 207-2 Numeral 9 del ET.

Numeral 9 Art.- 207-2La utilidad en la venta de predios

destinados a fines de utilidad publica aque se refieren los literales b) y c) delarticulo 58 de la Ley 388 de 1997.

REFORMA TRIBUTARIA-2013 23

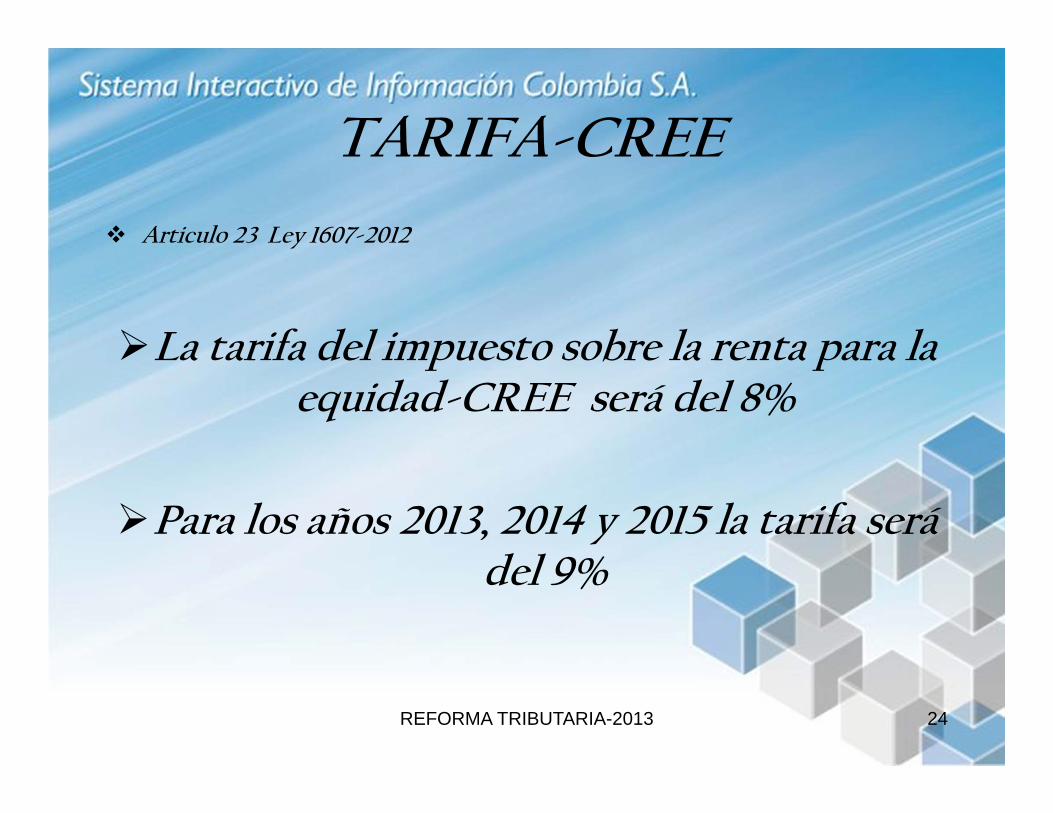

TARIFA-CREE Articulo 23 Ley 1607-2012

La tarifa del impuesto sobre la renta para la equidad-CREE será del 8%

Para los años 2013, 2014 y 2015 la tarifa será del 9%

REFORMA TRIBUTARIA-2013 24

DECLARACION Y PAGO Articulo 27 Ley 1607-2012

La declaración y el pago se hará en los plazos que señale elGobierno Nacional

Se darán por no presentadas las declaraciones que sepresenten sin pago total dentro del plazo para declarar

Las declaraciones que se hayan presentado sin pago totalantes del vencimiento para declarar, producirán efectoslegales

Siempre y cuando el pago del impuesto se efectué o sehaya efectuado dentro del plazo fijado para ello

REFORMA TRIBUTARIA-2013 25

CREE - SOBRETASA

Jorge E. Beltrán T. 26

Jorge E. Beltrán T. 27

VIGENCIA:2015201620172018

SUJETOS PASIVOS

Los mismos del CREE

No serán sujetos pasivos de esta sobretasa al impuesto sobre larenta para la actividad CREE, los usuarios calificados yautorizados para operar en las zonas francas costa afuera

Jorge E. Beltrán T. 28

HECHO GENERADOR

Obtener en el periodo gravable, ingresossusceptibles de incrementar el patrimonio.

BASE

Se aplicará sobre la misma base gravable,calculada para efectos del CREE

Jorge E. Beltrán T. 29

TARIFA

Límite inferior Límite superior0 < 800.000.000 0,00% (Base gravable) * 0%

> = 800.000.000 En adelante 5,00% ((Base gravable ‐ $800.000.000) * 5%)

TABLA SOBRETASA AL CREE AÑO 2015 RANGOS DE BASE GRAVABLE EN $ TARIFA

MARGINAL IMPUESTO

Límite inferior Límite superior0 < 800.000.000 0,00% (Base gravable) * 0%

> = 800.000.000 En adelante 6,00% ((Base gravable ‐ $800.000.000) * 6%)

TABLA SOBRETASA AL CREE AÑO 2016RANGOS DE BASE GRAVABLE EN $ TARIFA

MARGINAL IMPUESTO

Límite inferior Límite superior0 < 800.000.000 0,00% (Base gravable) * 0%

> = 800.000.000 En adelante 8,00% ((Base gravable ‐ $800.000.000) * 8%)

TABLA SOBRETASA AL CREE AÑO 2017RANGOS DE BASE GRAVABLE EN $ TARIFA

MARGINAL IMPUESTO

Límite inferior Límite superior0 < 800.000.000 0,00% (Base gravable) * 0%

> = 800.000.000 En adelante 9,00% ((Base gravable ‐ $800.000.000) * 9%)

TARIFA MARGINAL

IMPUESTO

TABLA SOBRETASA AL CREE AÑO 2018RANGOS DE BASE GRAVABLE EN $

Jorge E. Beltrán T. 30

FORMA DE PAGO

Anticipo del 100%, calculado sobre el CREE delaño gravable anterior. Se pagará en dos cuotas.

VARIOS

No tiene destinación especificaHará unidad de caja con los demás ingresoscorrientes de la NaciónAplica las mismas reglas del CREE

Jorge E. Beltrán T. - ALIADOS SII 31

Formulario 140

DECLARACION DE RENTA PERSONAS JURIDICAS

2014Formulario 110 y

formato 1732Ver taller en excel

Jorge E. Beltrán T. - ALIADOS SII 32

Formato 1732

Jorge E. Beltrán T. - ALIADOS SII 33

Jorge E. Beltrán T. - ALIADOS SII 34

RESOLUCION 263 (29-DIC-2014)ARTÍCULO 2. Información con relevancia tributaria. Deberán presentar lainformación con relevancia tributaria correspondiente al año gravable 2014 o fraccióndel año gravable 2015, teniendo en cuenta el Formato N° 1732 denominado “Formatoy Especificaciones para el Suministro de la Información con Relevancia Tributaria - AñoGravable 2014”:a) Quienes a 31 de diciembre de 2014 estuvieren calificados como grandes

contribuyentes;b) Quienes a 31 de diciembre de 2014 tuvieren la calidad de agencias de aduanas;c) Las personas naturales y asimiladas, las personas jurídicas y asimiladas que a 31

de diciembre de 2013, posean un patrimonio bruto superior a $1.250.000.000 ohayan obtenido en el 2013 ingresos brutos superiores a mil doscientos cincuentamillones de pesos ($1.250.000.000).

La información a que se refiere este artículo, deberá ser diligenciada simultáneamentecon el Formulario N° 110

Parágrafo. No deberán suministrar la información de que trata el presente artículo, losdeclarantes de ingresos y patrimonio.

Elaborado por: Dr. Jorge Enrique Beltran Triana.Contador Público Experto en Tributaria

www.aliados-sii.com

[email protected] Cel. 3162344902Bucaramanga – Colombia

GRACIAS !