creacion de una microempresa de lavado de automotores jose de ...

77

CREACION DE UNA MICROEMPRESA DE LAVADO DE AUTOMOTORES JOSE DE JESUS ROJAS QUINTERO MARIA ESPERANZA CORTES GARZON UNIVERSIDAD DE LA SALLE ESPECIALIZACION EN GERENCIA FINANCIERA BOGOTA D.C. 2007

Transcript of creacion de una microempresa de lavado de automotores jose de ...

CREACION DE UNA MICROEMPRESA DE LAVADO DE AUTOMOTORES

JOSE DE JESUS ROJAS QUINTERO MARIA ESPERANZA CORTES GARZON

UNIVERSIDAD DE LA SALLE ESPECIALIZACION EN GERENCIA FINANCIERA

BOGOTA D.C. 2007

CREACION DE UNA MICROEMPRESA DE LAVADO DE AUTOMOTORES

JOSE DE JESUS ROJAS QUINTERO MARIA ESPERANZA CORTES GARZON

Trabajo de Grado presentado como requisito para optar al titulo de ESPECIALISTA EN GERENCIA FINANCIERA

Director ROMAN LEONARDO VILLAREAL

UNIVERSIDAD DE LA SALLE ESPECIALIZACION EN GERENCIA FINANCIERA

BOGOTA D.C. 2007

Nota de Aceptación

------------------------------------------------------------------

------------------------------------------------------------------

-----------------------------------------------------------------

------------------------------------------------------------------

Firma del Presidente del Jurado

------------------------------------------------------------------

Firma del Jurado

------------------------------------------------------------------

Firma del Jurado

Bogota D.C, Enero de 2007

AGRADECIMIENTOS

Agradecemos de manera muy especial a los Docentes del Postgrado de la

Universidad de la Salle, por transmitirnos de manera amplia sus conocimientos

que ahora aplicaremos a nuestras profesiones.

DEDICATORIA

Quiero dedicar de manera especial este logro a toda mi familia, pero muy

especialmente a mi madre Anita y a mi hija Paola, ya que desde cada una de ellas

he recibido el apoyo moral que me ha permitido superar muchas metas en mi vida

y dentro de ellas la presente.

JOSE

El presente quiero agradecerle a toda mi familia, compañeros y profesores, ya que

hicieron de mi una persona con metas, logros y el deseo de superarme cada día

para alcanzar los sueños deseados.

MARIA ESPERANZA

TABLA DE CONTENIDO

Pag.

INTRODUCCION 1 1. TEMA 3

2. DEFINICION DEL PROBLEMA 3

3. DELIMITACION 4

3.1 Lugar donde funcionará

4. OBJETIVOS 5 4.1 OBJETIVO GENERAL 5 4.2 OBJETIVO ESPECÍFICO 6

5. JUSTIFICACION 6 5.1 General 6

5.2 Necesidades detectadas 7

6. MARCO HISTORICO 8 6.1 Generalidades

6.2 Fuentes históricas 8

6.3 Evolución histórica de la actividad 8

7. MARCO LEGAL 12

8. METODOLOGIA 15 8.1 Disponibilidad de mano de obra 15

8.2 Facilidades de servicios públicos 16 8.3 Facilidades de comunicación y transporte 16 8.4 Facilidades de acceso para los clientes 17 8.5 Ubicación estratégica para la promoción al público 17 8.6 Geografía 18

8.7 Centro de Lavado de Automotores 20

9. EQUIPO UTILIZADO EN LA ESTACION DE LAVADO Y SU COSTO 22 10. TARIFAS DE SERVICIOS DE LAVADO AUTOMOTRIZ 22 11. MANO DE OBRA DIRECTA 22 12. MANO DE OBRA INDIRECTA 22 13. COSTO DE LOS INSUMOS 23 14. CARGOS POR DEPRECIACIÓN 23 15. COSTOS DE ADMINISTRACIÓN 23 16. INVERSIÓN TOTAL INICIAL 24 17. INGRESOS POR SERVICIOS Y VENTAS 24

18. INDICES DE GESTION 25 19. CREACION Y TRAMITES DE LA EMPRESA 25 19.1 Creación de la Empresa 25 19.2 Tramite para la Creación de la Empresa 26 19.3 Obligaciones Fiscales 27 19.4 Obligaciones Parafiscales 28 19.5 Prestaciones Sociales 28 19.6 Obligaciones Laborales 29 19.7 Minuta de Constitución de la Sociedad 30

20. ANALISIS DE LA ENCUESTA 41 21. CONCLUSION 45 22. BIBLIOGRAFIA 46

23. ANEXOS

INTRODUCCION

El presente trabajo de Grado contiene un plan de estudio y un plan de negocio

para la CREACION DE UNA MICROEMPRESA DE LAVADO DE AUTOMOTORES, con aplicación de la tecnología avanzada de los últimos cinco

años y así poder satisfacer la necesidad en rapidez, atención, buen servicio,

calidad, asesoramiento y eficiencia que los clientes exigen para quedar totalmente

satisfechos con el lavado de su automóvil.

La creación de la microempresa de lavado de Automotores se basó en la

investigación de preferencias de los clientes del sector a través de encuestas

personalizadas y visitas directas a centros de lavado actuales en la ciudad. De

esta manera se detectaron diversas necesidades e inconformidades que tratamos

de resumir en un numero determinado de variables que de ser bien enfocadas

pueden ser el éxito de este tipo de negocio.

La idea de nuestro negocio de lavado de automotores es la creación de un

espacio en donde el cliente se sienta cómodo y confortable mientras se presta el

servicio de lavado a su vehiculo para hacer del negocio un servicio integral que

nos anticipamos a decir es escaso en el sector. Lo anterior es reforzado con

ofertas de combos de productos y de servicios que el cliente elegirá para su

vehículo, dejándolo en manos de los especialistas del lavado y lograr una

satisfacción plena del cliente tanto en la calidad del servicio como en la atención a

él mismo como persona mientras espera. Todo lo anterior rodeado de un ambiente

especial en nuestras confortables salas de de espera en donde encontrara un

asesor para cualquier inquietud, un televisor con tevecable, bebidas, revistas

teléfonos e Internet y para los niños un salón especial con una persona encargada

para el cuidado de los mismos.

1

En los siguientes capítulos se presenta un estudio apoyado en encuestas y

estadísticas, en donde se estima el tamaño del mercado existente de este

negocio, los posibles clientes y la demanda. Se analiza la competencia a través de

las encuestas para entrar a analizar todo el comportamiento del mercado, también

se determinan el nivel de equipos de la ultima y alta tecnología, instalaciones,

muebles e inmuebles, accesorios, parqueaderos, como también la ubicación

estratégica de la Empresa en que la mayoría de los potenciales clientes les quede

de fácil acceso tanto de su residencia y de su lugar de trabajo.

En cuanto la parte administrativa y financiera en la que cobija el plan de misión,

visión, análisis y valores. En que también se detallan lo relacionado a la gestión

humana, formación, organización y estructura de la empresa, contratación y

diferentes funciones de los cargos a desempeñar. La inversión inicial de este

negocio es de $ 60.000.000 (pesos Colombianos) en las cuales se realizaran

proyecciones en estados financieros cada cinco años, en la cual se involucra un

presupuesto de ingresos, nomina, flujo, efectivo, unos estados de resultados y el

balance general. Además los procedimientos para legalizar la Empresa en la

ciudad de Bogota, como también hacer una descripción de las obligaciones

fiscales, parafiscales y laborales.

2

1. TEMA

Estudio de factibilidad para la implementación de un centro de servicio de lavado

de automotores.

2. DEFINICION DEL PROBLEMA

Los centros de lavado de automotores actuales, en su mayoría carecen de una

adecuada atención al cliente, básicamente se orientan al servicio al automotor

descuidando la atención al conductor.

Por lo anterior se hace necesario implementar un servicio integral de lavado al

vehículo y atención al conductor para llenar los vacíos que dejan los actuales

centros de servicio automotor en cuanto a la atención directa al cliente.

3

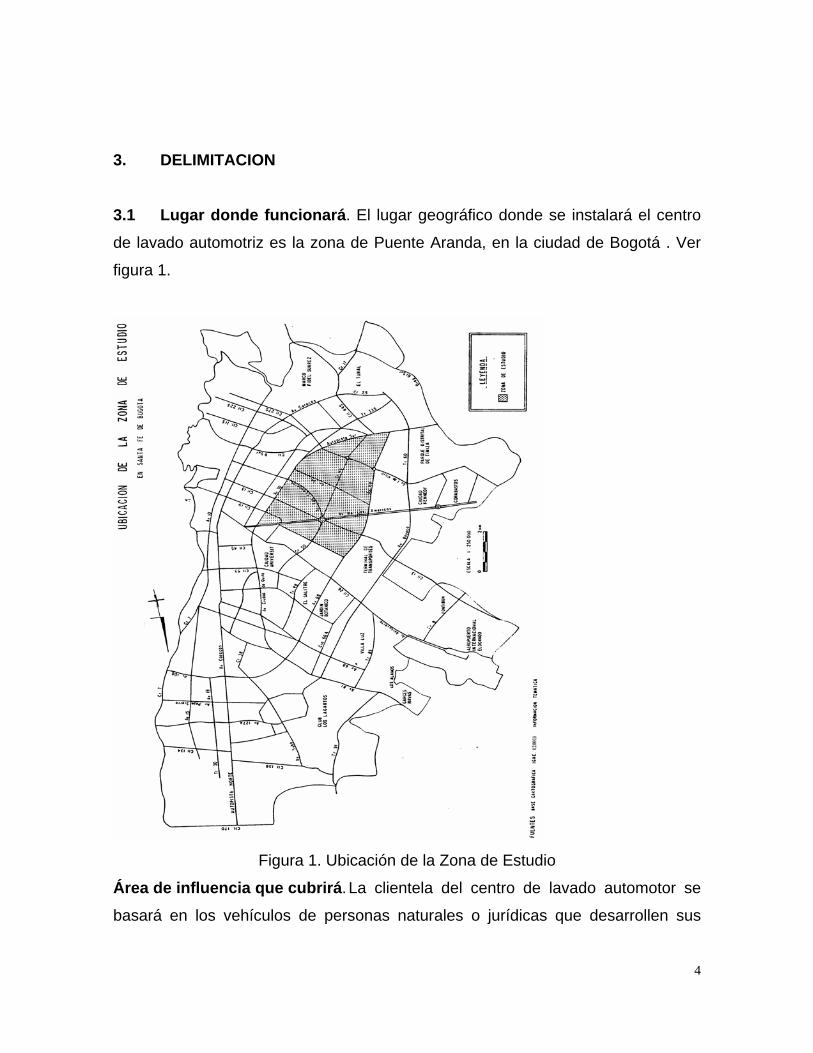

3. DELIMITACION 3.1 Lugar donde funcionará. El lugar geográfico donde se instalará el centro

de lavado automotriz es la zona de Puente Aranda, en la ciudad de Bogotá . Ver

figura 1.

Figura 1. Ubicación de la Zona de Estudio

Área de influencia que cubrirá. La clientela del centro de lavado automotor se

basará en los vehículos de personas naturales o jurídicas que desarrollen sus

4

actividades en un radio de 15 a 20 km desde el centro de lavado; sin embargo si

hay clientes que vienen de lugares más distantes, también serán atendidos .

Considerando las necesidades y hábitos de los clientes, serán atendidos los

sábados y domingos inclusive, buscando facilitar el servicio de lavado de sus

vehículos a aquellas personas que por razón de sus actividades no lo puedan

llevar en días hábiles.

El centro de lavado automotor desarrollará políticas de ventas de servicio

encaminadas a cubrir el sector de Puente Aranda, teniendo en cuenta que en esta

zona se ubica una gran cantidad de centros de lavado y de servicio Automotriz de

automotores en la ciudad, siendo este insuficiente para cubrir toda esta área de la

ciudad, que se encuentra en permanente crecimiento., registrados en la Cámara

de Comercio la cantidad de centros de lavados en la ciudad de Bogotá, es

alrededor de 150, siendo mayor el numero de estaciones registrados de lavado

que no aparece.

4.. OBJETIVOS 4.1. OBJETIVO GENERAL.

Estudio de factibilidad para el montaje de un centro de servicio de lavado

automotriz para vehículos de servicio particular y público, cuya meta principal será

atender al cliente en forma rápida, eficiente y con calidad, para así lograr un

beneficio tanto para el usuario como para la empresa.

5

4.2. OBJETIVOS ESPECIFICOS.

• A los cinco años se aumentarán los equipos para poder prestar un servicio más

eficiente y extensivo.

• Generar empresa fuentes de trabajo y desarrollo.

• Obtener un lucro significativo para los inversionistas.

• Posicionarnos en dos años como la centro de lavado automotor preferida por

los clientes atraídos por su buen servicio y alta calidad, diferente y más

completo al que se ofrece actualmente en los centros de servicio del mismo

tipo ya que no existe actualmente competencia en el sector que ofrezca este

servicio con énfasis en la atención al cliente.

5. JUSTIFICACION

5.1 General.

Debido a que el campo es tan competido, se requiere ofrecer a los clientes

diferentes alternativas de formas de servicio.

Desde el punto de vista social, dada la situación de desempleo creciente del país

se requiere que los inversionistas y los profesionales realicen proyectos para

generar ganancias y al mismo tiempo generar nuevos empleos.

6

Es también importante para nuestra sociedad el cambiar la filosofía del servicio en

el sector automotor así como la cultura general de los consumidores para exigir

mejor calidad en todos los servicios.

Existe un potencial mercado que podría garantizar el éxito de un centro de lavado

automotor como el propuesto dado el relativo bajo crecimiento de centros similares

respecto al crecimiento del parque automotor y la baja calidad de servicio al cliente

de los actuales.

5.2 Necesidades detectadas.

Para el proyecto se dispone con información verídica sobre las principales y más

frecuentes necesidades que tienen los usuarios respecto a su experiencia con

este tipo de servicio. ( Ver resultados de la encuesta de satisfacción realizada a

potenciales clientes).

Serán clientes del Centro de lavado automotor aquellas personas naturales o

jurídicas propietarias de un(os) vehículo(s) de servicio particular o público entre

cuyas principales necesidades o demandas está la de tener un servicio ágil,

especializado, con un alto nivel de calidad amable y que además esté cerca de su

lugar de residencia y/o trabajo.

Es por esta razón que el Centro de lavado automotor se preocupará

especialmente por suministrar a sus clientes o usuarios un servicio amable de alta

calidad técnica, usando insumos de alta calidad enmarcados dentro de las

recomendaciones de los fabricantes.

La política de precios del centro de lavado automotor, estará encaminada a cubrir

los costos operacionales sin exceder las tarifas promedio del mercado.

7

Para el desarrollo de las actividades de la compañía se ha determinado su

instalación en un sector de la ciudad de Bogotá donde la demanda es alta y la

competencia relativamente alta también, para lo que hemos elegido la zona de

Puente Aranda.

6. MARCO HISTORICO 6.1. Generalidades.

Debido a la frecuente inconformidad e insatisfacción con el servicio recibido por

parte de los usuarios que frecuentan los centros de lavado automotriz (Ver análisis

de la encuesta) se quiere aplicar los conocimientos adquiridos durante el

Postgrado en Gerencia de Financiera a la solución de los problemas de

insatisfacción antes descritos a través de la creación de una empresa de servicio

de lavado automotriz.

6.2 Fuentes históricas.

Fuentes históricas confirman que en 1923, todavía el transporte estaba dominado

por vehículos de tracción animal y humana y se ha estimado que los automóviles

representaban el 7% del total de los vehículos. Esta década, se considera la del

primer impulso en el aumento del parque automotor (Vargas L.J. et. Al, 1988).

6.3 Evolución histórica de la actividad.

En la zona de Puente Aranda, este tipo de servicio va apareciendo gradualmente.

El primer centro de lavado automotor apareció en el año 1975, fundada en la casa

López, ubicada en la calle 13 con cra 62. En el periodo 1975-1980, se cuentan tres

8

establecimientos, lo cual no alcanza hacer un centro de lavado automotor por año

en promedio. En el quinquenio 1981-1985, son instaladas cinco más. En el periodo

1986-1991 se considera como el de mayor auge ya que en este periodo se han

establecido 21 centros de lavado automotor, constituyendo el 72% del total hasta

esa fecha. La década de 1991 al 2001 tubo un incremento de 11.6% y al 2005 un

crecimiento del 17.3%.

Con el alto incremento del parque automotor en la ciudad, se ha incrementado al

mismo tiempo la cantidad de este tipo de actividad. Es importante señalar que el

mayor volumen que requieren de esta clase de servicios, es generalmente carros

pequeños y medianos, especialmente automóviles y carros comerciales, y en alta

proporción de modelos recientes; los carros viejos y deteriorados prefieren recurrir

a estación de lavado de automotores de tipo tradicional.

Es de anotar que el mayor número de centro de lavado de automotores en la zona

16, se localiza a lo largo de los corredores de ejes viales de las principales

arterias, como son: La calle 13 (entre la carrera 30 y carrera 68); la Avenida

Primero de Mayo y la Avenida Ciudad de Quito). Estas avenidas concentran el

60% del total; el 40% restante se distribuyen en las vías secundarias, como la

avenida calle 3ra y el interior de la zona industrial. Periodo 1920–1960. La danza de los millones por concepto de la indemnización

de Panamá; el acelerado crecimiento industrial y la bonanza financiera,

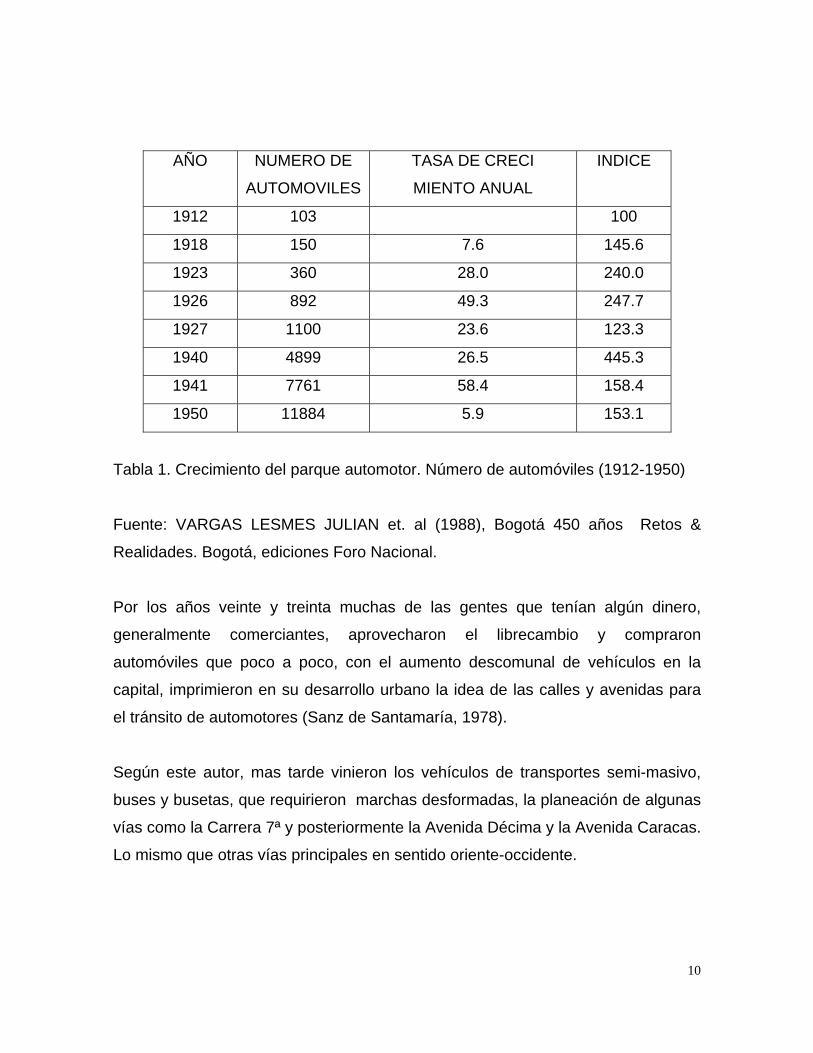

provocaron un gran auge en la vida urbana (Tabla 1).

9

AÑO NUMERO DE

AUTOMOVILES

TASA DE CRECI

MIENTO ANUAL

INDICE

1912 103 100

1918 150 7.6 145.6

1923 360 28.0 240.0

1926 892 49.3 247.7

1927 1100 23.6 123.3

1940 4899 26.5 445.3

1941 7761 58.4 158.4

1950 11884 5.9 153.1

Tabla 1. Crecimiento del parque automotor. Número de automóviles (1912-1950)

Fuente: VARGAS LESMES JULIAN et. al (1988), Bogotá 450 años Retos &

Realidades. Bogotá, ediciones Foro Nacional.

Por los años veinte y treinta muchas de las gentes que tenían algún dinero,

generalmente comerciantes, aprovecharon el librecambio y compraron

automóviles que poco a poco, con el aumento descomunal de vehículos en la

capital, imprimieron en su desarrollo urbano la idea de las calles y avenidas para

el tránsito de automotores (Sanz de Santamaría, 1978).

Según este autor, mas tarde vinieron los vehículos de transportes semi-masivo,

buses y busetas, que requirieron marchas desformadas, la planeación de algunas

vías como la Carrera 7ª y posteriormente la Avenida Décima y la Avenida Caracas.

Lo mismo que otras vías principales en sentido oriente-occidente.

10

Cabe destacar que desde comienzos de los años treinta se inició una

especialización en el uso de la tierra. La élite deja el centro tradicional, el cual

aumenta su papel comercial y para 1938 el área industrial se localizó en el

occidente circundado la estación de la sabana, (Vargas, L.J. et.al.1988). La

especialización también aumenta la segregación social, acentuado el carácter

popular sur.

Para los años cuarenta el automóvil invade ya la calle, y se convierte en su

personaje principal. La calle que antes era del peatón ahora pertenece

exclusivamente al automóvil. Este es el momento en que se pone las bases para

desarrollarse aceleradamente, construyen imponentes edificios y el automóvil

penetra enteramente la ciudad para adoptarla a sus exigencias.

Johnson, J.H. (1980) afirma que los efectos del automóvil sobre la morfología

urbana son mayores en aquellas ciudades que han experimentado todo su

crecimiento durante el siglo XX consideraba este autor que la ciudad del futuro

sería una ciudad atravesada por autopistas urbanas y grandes extensiones de

terreno dedicados a nudos de carreteras y estacionamientos.

Lo anterior para decir, que el crecimiento del parque automotor dentro de las

reducidas proporciones de Bogotá desbordó cualquier previsión superando la

capacidad de sus respuestas de las autoridades en el transcurso de la década de

los años sesenta (Tabla 2).

11

AÑO NUMERO DE

AUTOMOVILES

TASA DE

CRECIMIENTO ANUAL

INDICE

1962 23160 7.9 194.8

1970 35349 6.5 152.6

1980 98954 18.0 279.9

1989 178969 9.0 181.0

2001 959555 48.0 970.0

2004 1050000

2006 1150000

Tabla 2. Crecimiento del parque automotor. Número de automóviles (1962-2006).

Fuente: Informe de Actividades y Boletín Estadístico Junio 1998. Cálculos

adicionales de los autores y Secretaria de Transito y Transporte.

7. MARCO LEGAL: Las disposiciones legales que rigen este tipo de establecimientos están incluidas

en la Resolución No.1074 del 28 de octubre de 1997, Expedido por el

Departamento Técnico Administrativo del Medio Ambiente –DAMA- por la cual se

establece estándares ambientales en materia de vertimientos, que en sus

consideraciones establece: Que el decreto 1594 de 1984, reglamenta los usos del

agua y el manejo de los residuos líquidos; que todo vertimiento, además de las

disposiciones contempladas en el articulo 82 del Decreto 1594 de 1984, deberán

cumplir con las normas que sobre estos se establezcan; que según lo establecido

en los artículos 113 y 220 del Decreto 1594 de 1984, las personas jurídicas y

naturales que recolecten transporten y dispongan residuos liquidas, deberán

12

cumplir con las normas de vertimiento y obtener el permiso correspondiente; que

el articulo primero del Decreto Distrital 673 de 1995 dispone:”el DAMA es la

autoridad ambiental dentro del perímetro urbano del Distrito Capital”; que el

Decreto Reglamentario No.901 del 1 de abril de 1997 emanado por el Ministerio

del Medio ambiente establece la regulación de las tasas retributivas por la

utilización directa o indirecta del agua como cuerpo receptor de residuos

contaminantes; que en el numeral 2do del articulo 10 del Estatuto General de

Protección Ambiental del Distrito Capital (Acuerdo 19 de 1996), establece que la

autoridad Ambiental es la entidad competente para fijar los índices, factores,

niveles o estándares permisibles de la calidad ambiental.

El Departamento Administrativo de Planeación de la Alcaldía Mayor de Bogotá

mediante la ley 232 de 1.995 emite algunas normas que rigen el funcionamiento

de este tipo de establecimientos. En resumen la ley 232 dice que queda prohibida

la exigencia de licencias de funcionamiento, vistos buenos previos certificados de

ubicación y cualquier tipo de control para la apertura de establecimientos

industriales, comerciales o de otra naturaleza, abiertos o no al público. Las

Cámaras de Comercio, al momento de la inscripción, están obligadas a entregar al

interesado una relación de todas las reglamentaciones y requisitos que deben

cumplir los establecimientos de que trata ese artículo.

Artículo 256 - Requisitos Especiales A partir de la vigencia del presente decreto, a los establecimientos que se refiere

el artículo anterior, no les serán exigibles requisitos adicionales a los siguientes:

1. Cumplir con todas las normas referentes al uso del suelo, intensidad

auditiva, horario, ubicación y destinación determinadas por la entidad

competente del respectivo municipio. (Calle 29 No. 13-45).

13

2. Cumplir con las condiciones sanitarias y ambientales, según el caso,

descritas por la ley. (Carrera 59 No. 14-44).

3. Obtener y mantener vigente la Matrícula Mercantil, tratándose de

establecimiento de comercio. ( Carrera 9 - Calle 16 esquina).

4. Cancelar los impuestos de carácter distrital o municipal.

(RIT Cra 30 - Calle 26 CADE).

5 Cumplir con los requisitos mínimo de seguridad exigidos por el Cuerpo de

Bomberos de Puente Aranda.

Artículo 257 - Control Policivo En cualquier momento las autoridades policivas podrán verificar el estricto

cumplimiento de los requisitos señalados en el artículo anterior.

Artículo 258 - Sanciones

El alcalde, quien haga sus veces o el funcionario que reciba la delegación

siguiendo el procedimiento señalado en el libro primero del Código Contencioso

Administrativo actuará contra quien no cumpla con los requisitos previstos en este

decreto, de la siguiente manera:

Requerido por escrito para que en un término de 30 días calendario cumpla con

los requisitos que hagan falta, si fuere posible.

14

Imponerle multas sucesivas hasta por 5 salarios mínimos mensuales por cada día

de incumplimiento y hasta por el término de 30 días calendario.

8. METODOLOGIA La metodología utilizada para efectuar el presente estudio ha sido la consulta

directa a través de encuestas hechas a los usuarios de centro de lavado de de

automotores. También se ha recurrido a la consulta de datos estadísticos

recopilados por de entidades relacionadas con el tema tales como el DATT, IDU y

Agustín Codazzi.

La muestra tiene lugar en la ciudad de Bogotá, pero por razones de la mayor

densidad del tipo de negocio de centro de lavado de de automotores se escogió la

alcaldía menor de Puente Aranda, zona 16 de la nomenclatura distrital, está

ubicada en el área central de la capital.

8.1 Disponibilidad de mano de obra.

En el mercado laboral existe buena disponibilidad de mano de obra apta para el

trabajo. Para ubicar este personal, están las bolsas de empleo, oficinas

temporales, la prensa que diariamente publica avisos de personal ofreciendo

servicios, las referencias de la competencia y colaboradores, además de los

conocidos por experiencia propia de los gestores del proyecto. No por existir gran

oferta de mano de obra, la remuneración del personal será baja por parte de la

empresa, por el contrario, la compañía, trazará políticas que busquen el

mejoramiento económico tanto de ella como de sus empleados.

15

8.2 Facilidades de servicios públicos.

Debido a que el centro de lavado automotor funcionará dentro del perímetro

urbano, los servicios estarán regidos por las tarifas establecidas.

8.2.1. Se reducirá el consumo de electricidad pública instalando lámparas

fluorescentes, además que se instalará una planta para el abastecimiento

eléctrico, con una capacidad para generar energía para 10 bombillos.

8.2.2. El servicio de agua tendrá una utilización racional, como es el aseo personal

de los trabajadores, el lavado exterior de los vehículos después de ser mantenidos

y el aseo general del local.

8.2.3. El servicio telefónico se circunscribirá al perímetro urbano de Bogotá, lo que

hará que el pago por este sea moderado.

8.3 Facilidades de comunicación y transporte.

La zona prevista donde se instalará la centro de lavado automotor cuenta con

varias rutas de transporte público procedentes de diferentes lugares de la ciudad,

así los empleados de la empresa no tendrán dificultad para llegar al trabajo.

8.3.1. Por encontrarse dentro del perímetro urbano, la empresa podrá contar con

los servicios públicos (agua, luz, teléfono), que harán mejor la prestación del

servicio.

16

8.4 Facilidades de acceso para los clientes.

La localización de la empresa es favorable porque se puede llegar a ella por varias

vías.

8.5 Ubicación estratégica para la promoción al público.

La compañía cuenta con ubicación estratégica si se tiene en cuenta que al

colocarse la valla publicitaria sobre la carrera 30 hay grandes posibilidades de que

la gente que transita por allí vea el anuncio y se entere de la presencia de un

nuevo centro de servicios en el sector.

8.5.1. Para la delimitación del proyecto se tuvieron en cuenta los siguientes

aspectos:

• Limitación geográfica dentro de la sabana de Bogotá, la localidad de Puente

Aranda, que corresponde a la zona 16 de la división política de la ciudad de

Bogotá.

• Destino del servicio a prestar, vehículos tipo automóvil (particulares y servicio

publico), camperos y camionetas.

La muestra tiene lugar en la ciudad de Bogotá, alcaldía menor de Puente Aranda,

zona 16 de la nomenclatura distrital, está ubicada en el área central de la capital,

contiene 1.700 hectáreas, (aproximadamente el 7.0% del área urbana de la

ciudad).

17

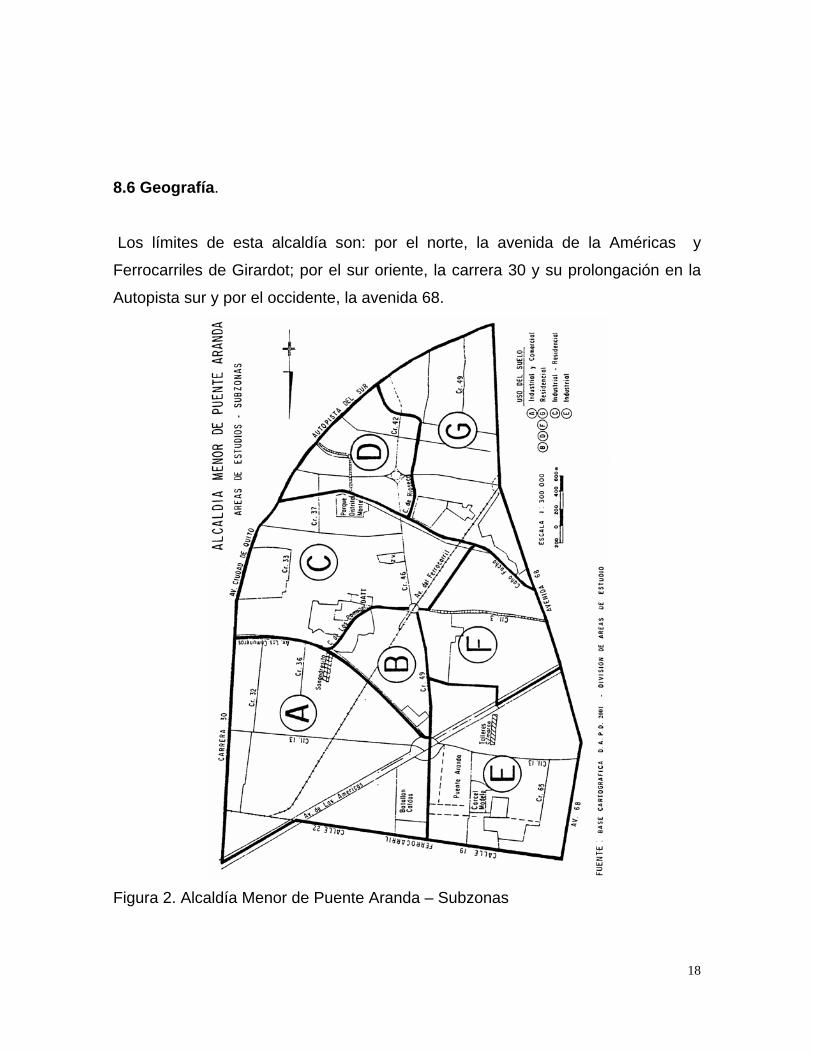

8.6 Geografía.

Los límites de esta alcaldía son: por el norte, la avenida de la Américas y

Ferrocarriles de Girardot; por el sur oriente, la carrera 30 y su prolongación en la

Autopista sur y por el occidente, la avenida 68.

Figura 2. Alcaldía Menor de Puente Aranda – Subzonas

18

Adicionalmente se dividió la Alcaldía menor de Puente Aranda en siete subzonas

para precisar la mayor densidad de ubicación de centro de lavado de de

automotores y posterior análisis de información como se indica en la Figura 2.

Se hizo un análisis de la información obtenida que permitió definir siete subzonas,

que fueron identificadas con las letras A, B, C, D, E, F y G, asumiendo que cada

una de estas presenta tópicos homogéneos y diferenciables, en relación con el

uso principal del suelo. En consecuencia, las subzonas se denominan así: A,

industrial comercial; B, D, F, G, residenciales; C, industrial residencial; E,

industrial, (ver figura 2).

8.6.1. La distribución de los establecimientos contabilizados por subzonas es la

siguiente:

SUBZONA ESTACIÒN DE

LAVADO DE AUTOMOTORES

ESTACIO DE SERVICIO

CENTRO DE LAVADO DE

AUTOMOTORES

TOTAL

A 71 10 15 96

B 52 0 15 67

C 86 4 24 114

D 66 0 24 80

E 175 1 27 203

F 77 1 29 107

G 75 3 16 94

TOTAL 602 19 150 871 Tabla. Distribución de Establecimientos Por Subzonas

Fuente: Impacto sociocultural de las actividades de servicio automotriz en la estructura urbana

de Bogotá. El caso de la alcaldía Menor de Puente Aranda. – Orlando Zuleta. 1998. En el caso de

los estación de lavado de de automotores de de automotores por subzona es como se indica en la

Tabla 2

19

8.7 Centro de Lavado de Automotores

Son establecimientos que ofrecen servicios especializados en limpieza exterior,

interior, de motor y de parte inferior de carrocería de un vehículo automotor,

pudiéndose combinar cualquiera de los servicios en paquetes de limpieza de

acuerdo con la necesidad del cliente, o también los llamados “COMBOS”..

Los centros de lavado de automotores últimamente intentan reemplazar los

tradicionales y pequeñas estaciones de lavado de automotores existentes en la

ciudad.

“El que probablemente es el plan mas aburridor del fin de semana para cientos de

capitalinos, buscar un servicio de lavado para sus vehículos y tener que esperar

hasta dos horas en promedio mientras el carro está listo, se ha convertido en una

interesante oportunidad comercial para algunos empresarios dedicados a este

negocio en Bogotá”. NOTA 1

El espacio urbano, se ve cada día mas nutrido por este tipo de actividades y su

tendencia de crecimiento es palpable. Indudablemente este hecho está

relacionado con el aumento del parque automotor.

La identificación de un polo de desarrollo urbano en estos momentos significa

crear una expectativa de crecimiento a un plazo no mayor de 5 años. De este

modo, en estos polos de desarrollo deben existir servicios públicos completos,

urbanizaciones establecidas y en construcción, vías pavimentadas, área comercial

y recreacional, oficinas, rutas de fácil acceso y gran movimiento vehicular propio y

flotante. NOTA1. EL TIEMPO, DOMINGO 10 DE DICIEMBRE DE 2006. NOTA DE CARLOS ANDRES ESPEJO O. PAG. 2-3 BOGOTA.

20

Por otra parte, se puede deducir que en este gremio no existe la competencia

desleal en los precios de los servicios en la medida que estos son acordados por

el comité directivo de servicios de automotores, adscrito a la federación nacional

de comerciantes, Fenalco. Vale decir que los precios de los servicios son

reajustados en promedio de 18%, cada semestre, de acuerdo con Fenalco. Sin

embargo, con motivo de la política de apertura económica planteada por el

gobierno creando las condiciones en este gremio para cambiar los antiguos

criterios por el sistema de libertad de precios vigilado, que según se cree fortalece

mas los intereses de usuarios y empresarios, en la medida que cada empresa se

vería estimulada para compartir en el mercado con mejores servicios y tecnología.

Las alcaldías que poseen la mayor concentración de estaciones de lavado de

automotores, son de orden de importancia: los Mártires, Uribe Uribe, Barrios

Unidos, Puente Aranda, Teusaquillo y Antonio Nariño .

Es de considerar, que los estación de lavado de automotores están situados

generalmente, en barrios correspondientes a los estratos a socioeconómico medio

y medio bajo, dentro del contexto urbano.

Conviene así mismo anotar, que buena parte de la demanda por este servicio se

concentra en los barrios de mayores ingresos de la ciudad; la urbanización de

estación de lavado de automotores que la satisfacen, se da en zonas urbanas de

medianos y bajos ingresos, lo cual tiende a corroborar el efecto de deterioro que

parecen tener los estación de lavado de automotores en zonas residenciales. En

esta última operación, bastante generalizada, se requiere una mayor sustentación,

para lo cual hay que tener en cuenta, otros fenómenos que constituyen causas

concomitantes del deterioro urbano.

21

9. EQUIPO UTILIZADO EN LA ESTACION DE LAVADO Y SU COSTO

Los valores como referencias y precios han sido tomados directamente de los

fabricantes de equipos y maquinaria especializados en el campo de las estaciones

de lavado de automóviles. (Ver anexos de cotizaciones).

10. TARIFAS DE SERVICIOS DE LAVADO AUTOMOTRIZ Los datos que a continuación se relacionan fueron tomados con base en el estudio

de mercado realizado en diferentes estaciones de servicio de lavado automotor.

DESCRIPCIÓN COSTO UNITARIO LAVADO SENCILLO - JUAGADO $ 5.000,00 LAVADO DE MOTOR $ 10.000,00 LAVADO DE TAPICERIA $ 50.000,00 LAVADO, GRAFITADO $ 15.000,00 LAVADO, POLICHADO $ 25.000,00 LAVADO, GRAFITADO, POLICHADO $ 32.000,00 COMBO (LAVADO, GRAFITADO, POLICHADO, TAPICERIA) $ 120.000,00

11. MANO DE OBRA DIRECTA Por ser esta una empresa de servicio el valor de la MOD no se calcula como en

las empresas de producción, ya que a los empleados no se les paga por cada

automotor al que le presten cualquier servicio, sino que están recibiendo un salario

básico con sus prestaciones sociales de ley.

I2. MANO DE OBRA INDIRECTA De igual forma que en el punto anterior no se calcula MOI porque el personal

administrativo tiene su sueldo básico y este se lleva a los gastos administrativos

de la empresa.

22

13. COSTO DE LOS INSUMOS Los insumos utilizados en la prestación del servicio en el objeto social de la

empresa no se maneja como inventario debido a que no están para la venta, sino

que se utiliza lo que se requiera para cada vehículo, utilizando cada insumo en un

número determinado de vehículos como en este caso lo es la Cera, Shampoo,

bayetillas, ambientadores y otros. Con base en lo anterior los insumos utilizados

se pueden tomar como un gasto el cual es recuperado en el valor del servicio.

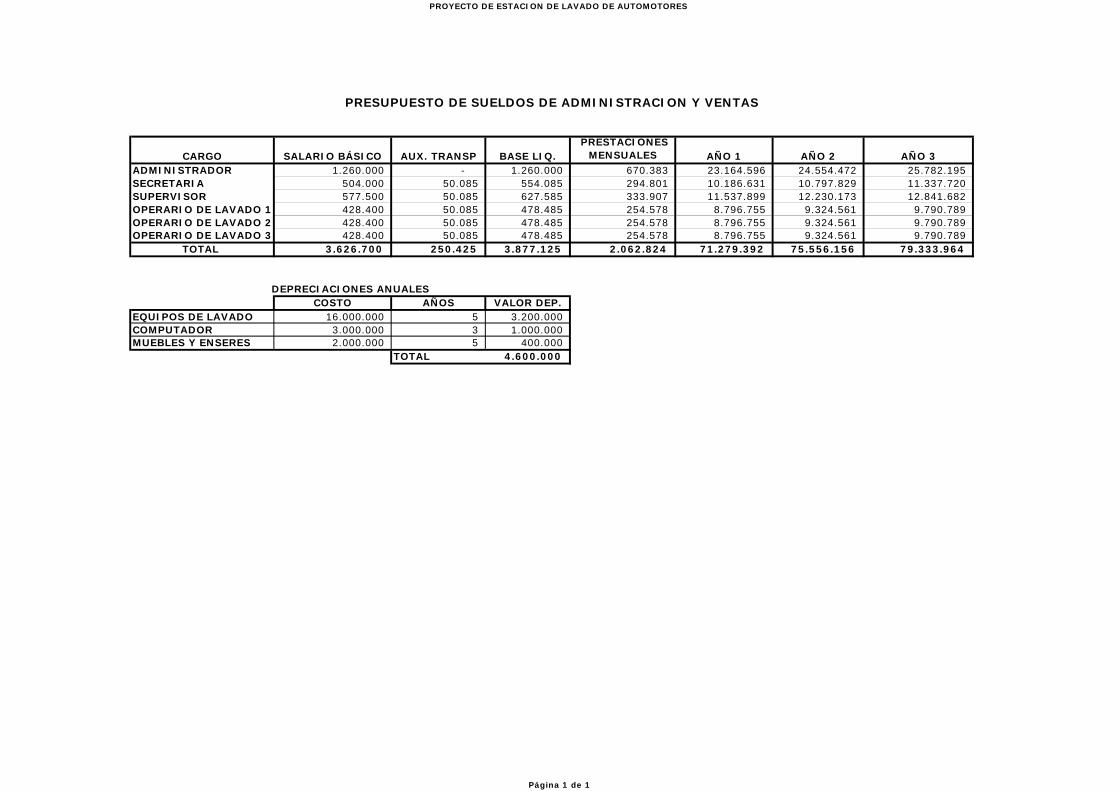

14. CARGOS POR DEPRECIACIÓN

Los elementos a depreciar por la empresa se realizarán por el método de línea

recta de la siguiente forma:

Equipo de lavado: Presión, Aspiración y Reciclaje de agua – 5 años

Valor total $16.000.000 / 5 = $3.200.000 anual

Equipo de computación: Computadora + Licencia de Software – 3 años

Valor total $3.000.000 / 3 = $1.000.000 anual

En Colombia los equipos de computación se deprecian en corto tiempo debido a

que la tecnología actual avanza aceleradamente y los equipos se vuelven

obsoletos rápidamente y hay que actualizarlos para repotenciarlos o cambiarlos

por un nuevo equipo.

Los muebles y equipos de oficina: 5 años

Valor total $2.000.000 / 5 = $400.000 anual

15. COSTOS DE ADMINISTRACIÓN

(Ver anexos)

23

16. INVERSIÓN TOTAL INICIAL

Esta es la inversión inicial que a manera de capital hará el socio para poner al

servicio la empresa por valor de $30.500.000 en los siguientes ítems: DESCRIPCIÓN COSTO UNITARIO CANT. COSTO TOTAL

EQUIPO PARA LAVADO A PRESION $ 2.500.000,00 1 $ 2.500.000,00 EQUIPO PARA ASPIRACION $ 500.000,00 3 $ 1.500.000,00 EQUIPO PARA RECICLAJE DE AGUA SUCIA $ 12.000.000,00 1 $ 12.000.000,00 COMPUTADOR $ 2.000.000,00 1 $ 2.000.000,00 LICENCIA SOFTWARE $ 1.000.000,00 1 $ 1.000.000,00 MUEBLES DE OFICINA $ 2.000.000,00 1 $ 2.000.000,00 GASTOS LEGALES Y NOTARIALES $ 2.500.000,00 1 $ 2.500.000,00 ESTUDIO DE MERCADO $ 2.000.000,00 1 $ 2.000.000,00 INSUMOS INICIALES $ 5.000.000,00 1 $ 5.000.000,00 TOTAL $ 30.500.000,00

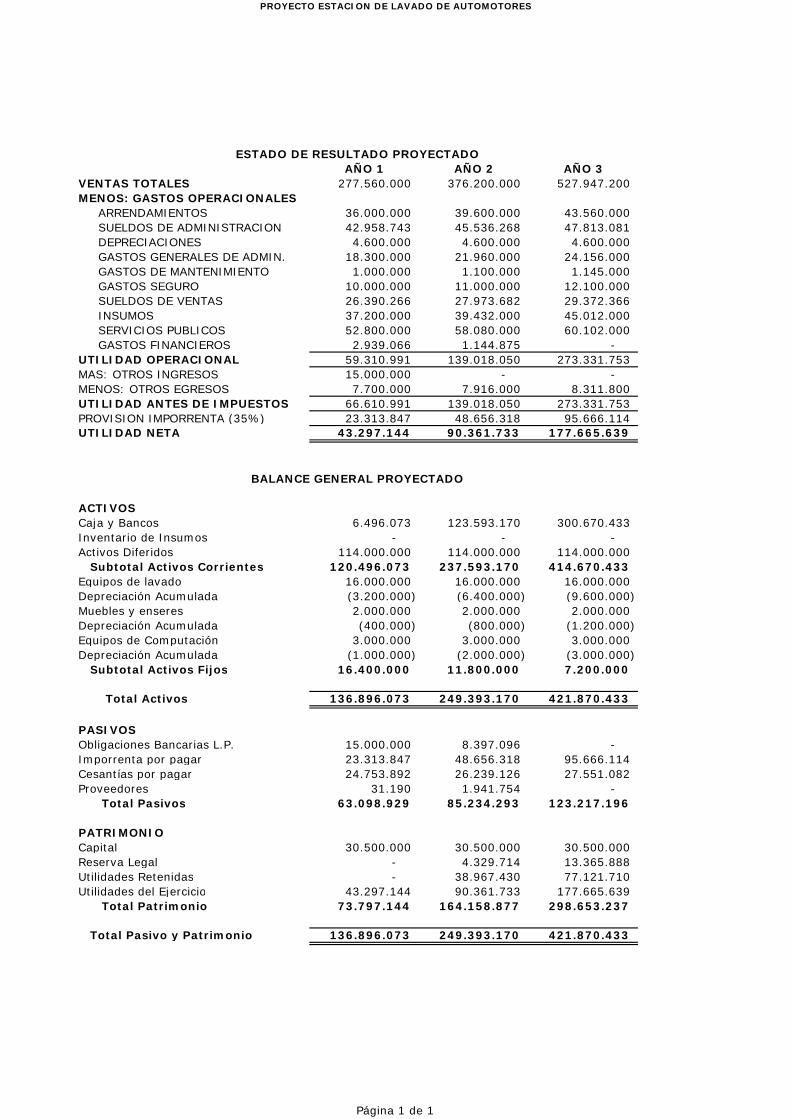

17. INGRESOS POR VENTAS DEL SERVICIO

Las ventas presupuestadas fueron tomadas promediando los datos de los estudios

de mercado para cada uno de los servicios prestados tomando los promedios

diarios y sacando datos mensuales y bimestrales para de esta forma determinar

las ventas anuales proyectadas; tomando como base el primer año y realizando un

incremento del 10% para el segundo y tercer año basándonos en que la empresa

prestará un mejor servicio con atención agradable al cliente, elemento importante

al que no atienden adecuadamente en las estaciones en estudio, situación que

nos permite ganar clientes en la medida que se de a conocer la empresa por su

buen servicio.

Los incrementos realizados para los efectos de nómina corresponden a valores

proyectados para el IPC tomando para el segundo año el 6% y para el tercer año

el 5%.

24

18. INDICES DE GESTION

Dado que los índices de gestión son una unidad de medida gerencial que permite

evaluar el desempeño de una organización frente a sus metas, objetivos y

responsabilidades con los resultados alcanzados, no podían ser ajenos a nuestro

proyecto para el cual hemos contemplado algunos a tener en cuenta.

Los índices seleccionados pretenden determinar la satisfacción o logros

alcanzados por las personas que intervienen directa o indirectamente en el

proyecto como el cliente, los trabajadores y el nivel directivo.

La información de los participantes se obtendrá mediante el diseño y aplicación de

encuestas debidamente estructuradas e intencionadas como de fácil comprensión.

(Los modelos de encuestas se incluyen a continuación).

Con las preguntas seleccionadas en la encuesta y el posterior mejoramiento

continuo de las mismas, se procura considerar los aspectos más relevantes de los

índices de gestión como índices de ejecución presupuestal, índices de impacto,

índices de actividad entre otros.

19. CREACION Y TRAMITES DE LA EMPRESA 19.1 Creación de la Empresa Será una Empresa de Responsabilidad Limitada, ya que estará constituido por dos

(2) socios quienes aportaron el capital por cuotas y su responsabilidad

responderán hasta por el monto de sus aportes. El nombre de la Sociedad se

25

llamara “LAVADO DE AUTOMOTORES ASTURIAS LIMITADA”, Con domicilio

de la ciudad de Bogota, Ubicado en Puente Aranda.

El capital social estará constituido por $ 60.000.000,oo (Sesenta millones de

Pesos M/l), que serán aportados por lo socios de la siguiente manera:

JOSE DE JESUS ROJAS QUINTERO, aporto la suma de $ 30.000.000,oo

MARIA ESPERANZA CORTEZ, aporto la suma de $30.000.000,oo

Inicialmente se clasificara como una Microempresa, durante los primeros cinco (5)

años, y que contara con planta de personal menos de 10 trabajadores.

19.2. Tramites para la Creación de la Empresa

Para la Tramites de la Empresa se deben realizar los siguientes pasos a seguir

como son:

Entidad TramiteCámara de Comercio Mediante un formulario que la expide y se anota el

nombre de la compañía que se va a crear, para que

revisen en el sistema, y no tenga el mismo nombre

o similar

Notaria Elevar a Escritura Publica la Minuta de la

Constitución de Empresa ante Notario. Pedir varias

copias de la misma.

26

Cámara de Comercio Mediante Formulario solicitar la matricula para la

para la existencia de la Empresa.

DIAN Solicitar el Nit.

Mediante Formulario la Inscripción del RUT.

Mediante solicitud la autorización de la numeración

de la facturación.

Secretaria de Hacienda Mediante Formulario registrar la Información del RIT

Curaduría Urbana Solicitar el estudio del suelo para el predio a utilizar

DAMA Solicitar mediante formulario el permiso de vertimientos.

Caja de Compensación Afiliar la Empresa y los empleados

Familiar

Ministerio de la Protección Se le solicitara un Reglamento de Trabajo.

Social

Cámara de Comercio Inscribir los Libros Contables

19.3 Obligaciones Fiscales

Para legalizar las Obligaciones Fiscales, por la cual debe responder la Empresa

con pagos de impuestos mensuales y bi-mensuales, debe tener en cuenta los

siguientes pasos:

27

Entidad TramiteDIAN Cuando le asignan el NIT Y RUT a la Empresa,

automáticamente queda obligado al pago del impuesto

del Iva que se paga bi-mensual, Retención en la Fuente

que se paga mensual y Impuesto de Renta que se paga

anual y a la vez le asignan el consecutivo para facturar.

Secretaria de Hacienda En la que registra la Empresa para pagar el Impuesto

Distrital ICA, que se paga mensual.

19.4. Obligaciones Parafiscales

Para legalizar las Obligaciones Parafiscales, por la cual la Empresa debe

responder por los pagos que debe pagar mensualmente son los siguientes:

Caja de Compensación Familiar (CAFAM)

Servicio Nacional de Aprendizaje (SENA)

Instituto Colombiano de Bienestar Familiar (ICBF)

19.5 Prestaciones Sociales

En cuanto a las Prestaciones Sociales para los empleados de la Empresa y que

exige la ley, se afiliaran a las siguiente entidades.

• Afiliación de Pensiones y Cesantías (cada empleado es libre de escoger)

• Afiliación de E.P.S. (cada empleado es libre de escoger).

• Afiliación de A.R.P.

28

Se pagaran las prestaciones sociales como Cesantías, interés de Cesantías,

primas y vacaciones anualmente.

Mas delante de adicionara a todos los empleados de la Empresa, teniendo en

cuenta la productividad de los empleados, bonificaciones, porcentaje por servicios

y porcentaje en utilidad de la empresa.

19.6 Obligaciones Laborales

Es uno de los punto de vital importancia de la Empresa, debido a la alta

responsabilidad que se contrae el contratar personal para la Empresa.

La modalidad que se va emplear e los trabajadores de la empresa inicialmente es

un Contrato fijo de un año, renovable automáticamente cada año, de acuerdo al

rendimiento y productividad de cada uno de ello. Esto con el fin de garantizarle

mas estabilidad laboral y que se sientan mas comprometidos con la Empresa.

29

19.7 MINUTA DE LA CONSTITUCIÓN DE SOCIEDAD LIMITADA

A continuación se plasma la minuta para la creación de la Empresa para

presentarla ante Notario y elevarla a Escritura Publica:

OTORGANTES, COMPARECIENTES CON MINUTA: 1. JOSE DE JESUS

ROJAS QUINTERO, varón, colombiano (a), mayor de edad, domiciliado y

residente en esta ciudad e identificado (a) con cédula de ciudadanía 19.372.845

de Bogota, estado civil (soltero (a), 2.- MARIA ESPERANZA CORTEZ, mujer,

colombiano (a), mayor de edad, domiciliado y residente en esta ciudad e

identificado (a) con cédula de ciudadanía 52.587.879. de Bogota, estado civil

soltero (a), y manifestaron su voluntad de constituir una Sociedad Comercial de

Responsabilidad Limitada que se regirá por los siguientes

“ESTATUTOS SOCIALES DE LA SOCIEDAD LAVADO DE AUTOMOTORES

ASTURIAS LIMITADA”.

ARTICULO PRIMERO.- SOCIOS.- JOSE DE JESUS ROJAS QUINTERO y

MARIA ESPERANZA CORTEZ

ARTICULO SEGUNDO.- RAZON SOCIAL.- “LAVADO DE AUTOMOTORES

ASTURIAS LIMITADA”.

30

ARTICULO TERCERO.- DOMICILIO.- Tendrá como domicilio principal en la

Ciudad de Bogota, pero en la medida que se desarrollo e incremente la

productividad , se pensara en abrir sucursales y agencia en otras ciudades Dirección para notificaciones judiciales y administrativas: Carrera 66 No.10-27, Barrio Puente Aranda; Teléfono y Fax: 3146478 Correo electrónico: [email protected] ARTICULO CUARTO.- DURACION.- VEINTE (20) AÑOS, contados a partir de la fecha de la presente escritura. ARTICULO QUINTO.- OBJETO SOCIAL.- La sociedad tendrá como objeto Principal: a) LAVADO EN GENERAL, b) LAVADO DE MOTOR, c) LAVADO TAPICERIA, d) GRAFITADO Y e) POLICHADO PARA AUTOMOTES DE TIPO AUTOMOVIL.

En desarrollo del objeto social, la sociedad podrá celebrar contratos de sociedad,

tomar intereses o participación en sociedades y/o empresas; adquirir, enajenar,

dar o tomar en arrendamiento bienes, muebles o inmuebles, grabarlos, en

cualquier forma, efectuar, construcciones, tomar o dar en mutuo o con sin garantía

de los bienes sociales y celebrar toda clase de operaciones con entidades

bancarias, de crédito, aduaneras, girar, endosar, descontar, protestar, ceder,

aceptar, anular, cancelar, cobrar, recibir letras de cambio, cheques, adquirir a

cualquier título, concesiones , permiso, marcas, patentes, franquicias,

representaciones y demás bienes y derechos mercantiles y cualesquiera otros

efectos de comercio, contratar toda clase de operaciones que sean necesarias al

31

objeto social; presentar litaciones, concursar y en general toda clase de actos,

contratos que se relacionen con el objeto social principal o que sean fines o

complementarios al mismo

ARTICULO SEXTO.- CAPITAL.- La sociedad tendrá un capital de

$60.000.000,oo SESENTA MILLONES DE PESOS M/L., representados en

(6000) Seis mil cuotas o partes de interés social de un valor igual de

$10.000,oo DIEZ MIL PESOS cada uno, cada una, las cuales corresponden a los

socios en proporción a sus aportes, totalmente pagados y recibidos a satisfacción

de la sociedad, en dinero en efectivo y conforme se describe a continuación:

SOCIOS No. CUOTAS Vr. CUOTA VALOR TOTAL

JOSE DE JESUS ROJAS QUINTERO 3000 $10.000 $ 30.000.000.

MARIA ESPERANZA CORTEZ. 3000 $ 10.000 $ 30.000.000

TOTAL 6000 $ 60.000.000

PARAGRAFO.- La responsabilidad personal de los socios queda limitada al monto

de sus respectivos aportes.

ARTICULO SEPTIMO.- CESION DE CUOTAS.- Las cuotas o partes de interés

social no están representadas por títulos ni son negociables libremente en el

mercado y solamente son cedibles mediante el otorgamiento de la

correspondiente escritura pública de reforma estatutaria.-

Toda cesión en cuanto a procedimiento y condiciones previas y finales se sujetará

en un todo a lo previsto y ordenado por los Artículos 363 y siguientes del Código

32

de Comercio.

PARAGRAFO.- La Sociedad llevará un Libro de Registro de Socios inscrito en la

Cámara de Comercio del domicilio social, con los requisitos y para los efectos

consagrados en el Código de Comercio

ARTICULO OCTAVO.- ADMINISTRACION.- La administración de la sociedad

corresponde en derecho a todos y cada uno de los socios, éstos la delegan

expresamente en la Junta de Socios y ésta a su vez en la Gerencia.

GERENTE

JOSE DE JESUS ROJAS QUINTERO

SUBGERENTE

MARIA ESPERANZA CORTEZ....

ARTICULO NOVENO.- JUNTA DE SOCIOS – REUNIONES.- La Junta de Socios

la constituyen todos los socios reunidos personalmente, representados por sus

apoderados o mandatarios o en las formas autorizadas por la Ley, con el quórum

requerido. Las reuniones de la Junta de Socios serán ordinarias o extraordinarias

y se celebrarán en la sede social de la empresa. Las reuniones ordinarias

tendrán lugar por lo menos dos (2) veces al año en las fechas que determine la

Junta, por convocatoria del Gerente, hecha mediante comunicación por escrito

dirigida a cada uno de los socios con quince (15) días hábiles de anticipación y

ellas tendrán por objeto examinar la situación de la sociedad, designar los

33

administradores y demás funcionarios de su elección, determinar las directrices

económicas de la compañía, considerar las cuentas y balances del último

ejercicio, resolver sobre la distribución de utilidades y acordar todas las

providencias necesarias para asegurar el cumplimiento del objeto social. Si

convocada la junta ésta no se reuniere, o si la convocatoria no se hiciere con la

anticipación indicada, entonces se reunirá por derecho propio el primer (1er) día

hábil del mes de abril, a las 10 a.m., en las oficinas de la administración del

domicilio principal. Las reuniones extraordinarias de la Junta de Socios se

efectuarán cuando la Gerencia o un número plural de socios o sus apoderados

representantes de la cuarta (1/4) parte o más del capital social lo soliciten. La

convocatoria para las reuniones extraordinarias se hará en la misma forma que

para las ordinarias, pero con una anticipación de cinco (5) días comunes a menos

que en ellas hayan de aprobarse cuentas y balances generales de fin de ejercicio,

pues entonces la convocatoria se hará con la misma anticipación prevista para las

ordinarias. Las reuniones de la Junta de Socios serán presididas por el Socio o

apoderado del socio que designe la misma Corporación por mayoría de votos; el

Presidente señalará la persona que debe actuar como Secretario y su

nombramiento podrá recaer en cualquier persona sea o no Socio de la Compañía.

Habrá quórum en la reunión de la Junta de Socios cuando concurra un número de

ellos que representen por lo menos el noventa por ciento (90%) de las cuotas

inscritas del capital social. En las reuniones de la Junta de Socios cada uno tendrá

tantos votos como cuotas o partes de interés social posea en la Empresa y las

decisiones que se adopten para que tengan validez, deberán ser aprobadas por la

34

mayoría de los votos presentes o debidamente representados a menos que se

trate de adoptar resoluciones referentes a la disolución y liquidación de la

Compañía, reforma de sus estatutos o la aprobación de un traspaso de cuotas o

partes de interés social a terceros, casos en los cuales dichas decisiones deberán

ser aprobadas por un número de votos que representen por lo menos el setenta

por ciento (70%) en que se encuentra divido el capital social.

De todas las reuniones y decisiones de la Junta de Socios se dejará constancia en

un Libro de Actas debidamente rubricado y foliado y cada acta será firmada por

todos los concurrentes, el presidente y el secretario de la respectiva reunión.

Cualquier resolución de la Junta de socios que entrañe una modificación a los

estatutos sociales, cesión, disolución o liquidación será elevada a Escritura

Pública.

ARTICULO DECIMO.- Reuniones no Presénciales.

Cada vez que los Socios puedan deliberar por cualesquiera medios de

telecomunicaciones, las decisiones tomadas en las conferencias serán válidas y

jurídicamente vinculantes.

Las deliberaciones por telecomunicaciones deberán ser siempre sucesivas o

simultáneas. La evidencia de la telecomunicación y de las resoluciones

pertinentes, como una confirmación por fax o correo electrónico, se incluirá en las

actas respectivas, de conformidad con los requisitos establecidos en estos

Estatutos.

35

ARTICULO DECIMO PRIMERO.- ATRIBUCIONES.- Son atribuciones de la Junta

de Socios:

1.- Autorizar la reforma de los estatutos sociales.

2.- Nombrar al Gerente y su suplente. (o los cargos que se creen).

3.- Reunirse ordinaria o extraordinariamente cuando lo estime conveniente o

necesario.

4.- Aprobar o improbar los balances.

5.- Decretar la venta total de los bienes sociales.

6.- Decretar y distribuir las utilidades.

7.- Crear agencias, sucursales o filiales.

8.- Crear y proveer los cargos que la ley o los estatutos señalen.

9. Acordar las reservas para la protección del capital social.

10.- Decretar la disolución y liquidación de la Sociedad

11.- Aprobar la cesión de cuotas o partes de interés social.

12.- Estudiar y considerar los informes del Gerente sobre el estado de los

negocios sociales.

13. Decidir sobre la administración, el retiro de socios.

14.- Ordenar las acciones que correspondan contra el Gerente, o cualquier otra

persona que haya incumplido sus obligaciones, ocasionando daños y perjuicios a

la sociedad.

15.- Elegir y remover libremente a los funcionarios cuya designación considere

necesaria para la mejor organización y marcha de la empresa de acuerdo al

volumen de los negocios sociales.

36

16.- Las demás funciones que le corresponden como suprema autoridad directiva

y administrativa de la Sociedad.

ARTICULO DECIMO SEGUNDO.- GERENCIA.- El uso de la razón social de la

Compañía y su representación legal y administrativa estarán a cargo de un

Gerente con su respectivo Suplente, (o de los cargos que se creen) quien

remplazará al Gerente en sus faltas absolutas, temporales o accidentales con las

mismas facultades y atribuciones de éste, designados por la Junta de Socios. En

el Gerente delegan los socios la personería de la empresa y su administración con

las más amplias facultades dispositivas y administrativas.

ARTICULO DECIMO TERCERO.- FUNCIONES.

Además de los actos de disposición y administración concernientes al giro

ordinario de las operaciones de la Sociedad, son atribuciones del Gerente:

a.- Representar legalmente a la sociedad y celebrar toda clase de actos o

contratos sin límite de cuantía.

b.- Ejecutar las decisiones y órdenes de la Junta de Socios y convocarla cuando

así lo requieran los intereses sociales.

c.- Custodiar los bienes sociales.

d.- Informar cada seis (6) meses a la Junta de Socios acerca de los negocios

ejecutados y a ejecutarse.

37

e.- Rendir los informes respectivos y presentar los balances anuales

correspondientes.

f.- Constituir apoderados o mandatarios que representen a la sociedad judicial

administrativa o extrajudicialmente.

g.- Nombrar y remover los empleados de la sociedad que no sean de la

competencia de la Junta de Socios y fijarles su remuneración.

ARTICULO DECIMO CUARTO.- BALANCE.- El treinta y uno (31) de Diciembre de

cada año se cortarán las cuentas, se hará el inventario y se formará el balance de

liquidación del respectivo ejercicio para ser sometidos al estudio y aprobación de

la Junta de Socios; una vez aprobados, de las utilidades liquidas resultantes se

destinará el diez por ciento (10%) para la constitución de la reserva legal que debe

ascender al cincuenta por ciento (50%) del capital social. Además de la anterior

reserva, la Junta de Socios podrá crear o decretar las que considere convenientes

o necesarias, siempre y cuando tengan una destinación específica y se aprueben

con la mayoría prevista en estos Estatutos. Una vez deducidas las reservas, el

saldo restante de las utilidades se distribuirá entre los socios a prorrata de sus

respectivos aportes.

Ninguno de los socios podrá retirar suma alguna de la Sociedad, salvo las

utilidades que le correspondan después del balance anual respectivo.

Los sueldos se estimarán como gastos generales de la Sociedad. Las pérdidas si

las hubiere, se distribuirán igualmente entre los Socios en proporción a sus

respectivos aportes.

38

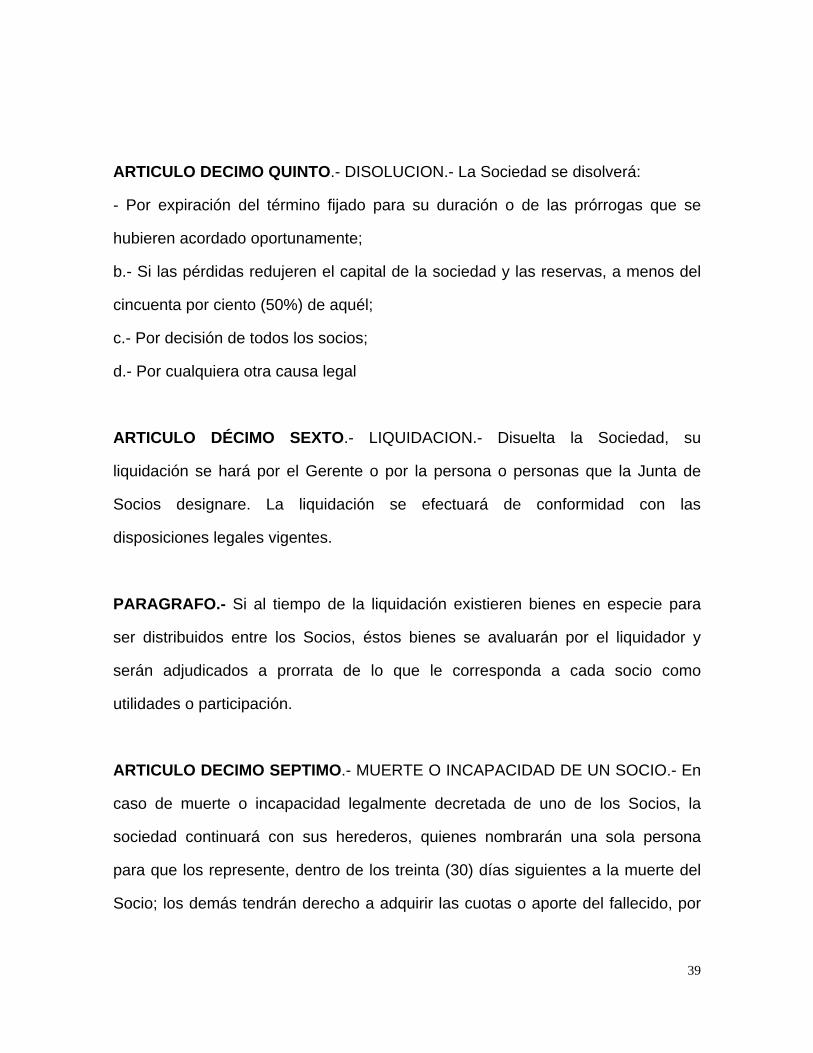

ARTICULO DECIMO QUINTO.- DISOLUCION.- La Sociedad se disolverá:

- Por expiración del término fijado para su duración o de las prórrogas que se

hubieren acordado oportunamente;

b.- Si las pérdidas redujeren el capital de la sociedad y las reservas, a menos del

cincuenta por ciento (50%) de aquél;

c.- Por decisión de todos los socios;

d.- Por cualquiera otra causa legal

ARTICULO DÉCIMO SEXTO.- LIQUIDACION.- Disuelta la Sociedad, su

liquidación se hará por el Gerente o por la persona o personas que la Junta de

Socios designare. La liquidación se efectuará de conformidad con las

disposiciones legales vigentes.

PARAGRAFO.- Si al tiempo de la liquidación existieren bienes en especie para

ser distribuidos entre los Socios, éstos bienes se avaluarán por el liquidador y

serán adjudicados a prorrata de lo que le corresponda a cada socio como

utilidades o participación.

ARTICULO DECIMO SEPTIMO.- MUERTE O INCAPACIDAD DE UN SOCIO.- En

caso de muerte o incapacidad legalmente decretada de uno de los Socios, la

sociedad continuará con sus herederos, quienes nombrarán una sola persona

para que los represente, dentro de los treinta (30) días siguientes a la muerte del

Socio; los demás tendrán derecho a adquirir las cuotas o aporte del fallecido, por

39

el valor comercial en la fecha de su muerte. Si no se llegare a ningún acuerdo

respecto del precio y condiciones de pago, serán determinados por peritos

designados por las partes. Si fueren varios los Socios que desearen adquirir, las

cuotas se distribuirán entre ellos a prorrata de las que posean en la Sociedad.

ARTICULO DECIMO OCTAVO.- NOMBRAMIENTOS.: Desígnese como Gerente

de la sociedad a: JOSE DE JESUS ROJAS QUINTERO, identificado con cédula

de ciudadanía 19.372.845 de Bogota, y como Suplente del Gerente a MARIA

ESPERANZA CORTEZ identificada con cédula de ciudadanía 52.587.879. de

Bogota, quienes estando presentes aceptaron los nombramientos.

CLÁUSULA COMPROMISORIA: En caso de presentarse diferencias con ocasión

o resultantes del presente acto, las partes aceptan solucionarlas, mediante trámite

conciliatorio en la Notaría 19 – Bogotá. De resultar fallida la conciliación, las partes

en forma expresa e irrevocable, aceptan obligarse a solucionar sus diferencias

convocando un tribunal de arbitramento, cuyos 3 árbitros se designarán de común

acuerdo por las partes, fallarán en equidad en un plazo máximo de ocho (8) días

calendario y podrán transigir. Sesionaran en el lugar que los árbitros por mayoría

lo decidan. Las partes, de común acuerdo deciden, que aceptarán la decisión que

tome el tribunal y voluntariamente renuncian a ejercer los derechos de acción

judicial que les confiere la ley. Final e igualmente, aceptan que cualquier

diferencia en la interpretación o aplicación de este voluntario compromiso se

dilucidará, aclarará o solucionará teniendo en cuenta única y exclusivamente la

40

búsqueda de la plena eficacia del acuerdo de no acudir, en ningún caso a la vía

judicial. En caso de no existir acuerdo entre las partes para designar los tres

árbitros se procederá así: Cada una de las partes escogerá a un árbitro; si una de

las partes se niega a nombrar un árbitro dentro de los ocho (8) días siguientes al

requerimiento formulado por la otra, el árbitro será nombrado por el notario

diecinueve (19) de Bogotá de la lista de abogados que le suministre el Colegio de

Abogados Comercialistas de Bogotá y/o Consultorio Jurídico de una Universidad

debidamente reconocida, o Cámara de Comercio de Bogotá. Los dos árbitros así

escogidos, seleccionarán al tercer árbitro de común acuerdo, de la lista de

abogados que le suministre el Colegio de Abogados Comercialistas de Bogotá,

Consultorio Jurídico de Universidad debidamente reconocida o Cámara de

Comercio de Bogotá, quien será el presidente del tribunal.

20. ANALISIS DE LA ENCUESTA

Se elaboro una encuesta dirigida a propietarios de automóviles de diferentes

modelos de vehículos, en los diferentes estratos de la ciudad de Bogota, cuyo

tema es referente al servicio de lavado de su vehiculo.

El diseño se encuentra en los anexos

Resultados de la Encuesta Una vez recopilada y analizada las 80 encuestas, se procedió a clasificar según

las diferentes variables mas representativas para este estudio.

41

Preguntas de la encuesta:

FRECUENCIA DE VISITA A UNA ESTACION DE SERVICIO DE LAVADO DE VEHICULOS:

Cada 8 días : 15/80=19%

Cada 15 días : 25/80=31%

Mensual : 40/80=50%

20.1. RESPECTO A LA ESTACION DE LAVADO DE SU VEHICULO:

FRECUENTA SIEMPRE LA MISMA ESTACION DE LAVADO CADA VEZ QUE LAVA SU VEHICULO?

SI CONTESTO SI A LA ANTERIOR PREGUNTA, POR QUE RAZON FRECUENTA SIEMPRE LA MISMA ESTACION DE LAVADO? CERCANIA A SU RESIDENCIA O LUGAR DE TRABAJO 30/80=37% CALIDAD EN EL LAVADO DE SU VEHICULO: 5/80=6% CALIDEZ Y BUEN SERVICIO AL CLIENTE: 5/80=6% EXISTE UN LUGAR COMODO PARA USTED MIENTRAS SE HACE SERVICIO A SU VEHICULO 5/80=6% COSTO DEL SERVICIO 5/80=6% SI CONTESTO NO A LA ANTERIOR PREGUNTA, POR QUE RAZON FRECUENTA DIFERENTES ESTACIONES DE LAVADO CADA VEZ QUE LAVA SU VEHICULO? NO ENCUENTRA UN LUGAR COMODO PARA USTED MIENTRAS SE HACE SERVICIO A SU VEHICULO _______ LA ATENCION PERSONALIZADA ES DEFICIENTE. 5 LA CALIDAD DEL SERVICIO NO LE SATISFACE: 5

42

LOS COSTOS SON MUY ALTOS 10__ OTROS: 10

20.2. COMO LE PARECIO LA ATENCION EN EL MOMENTO DE INGRESAR SU VEHICULO A LA ESTACION DE LAVADO?

RAPIDA 30 ATENTA 30 EFICIENTE 20

20.3. COMO FUE EL NIVEL DE CALIDAD DEL SERVICIO SUMINISTRADO.

MALA 0 EXELENTE 20 REGULAR 5 BUENA 55

20.4. QUE INCONVENIENTE OBSERVO DURANTE EL SERVICIO DE LAVADO A SU VEHICULO?

INCUMPLIMIENTO CON LA ENTREGA DEL VEHICULO FALTA DE INFORMACION POR PARTE DEL ASESOR FALTA DE LUGAR COMODO PARA USTED MIENTRAS LAVAN SU VEHICULO

40

FALTA DE ATENCION PERSONALIZADA 5 OTROS 35

20.5. COMO FUE LA ATENCION RECIBIDA DEL PERSONAL DE LA ESTACION

DEPENDENCIA ATENTA EFICIENTE DESINTERESADA DEFICIENTEADMINISTRADOR ( SI LO HAY) 45 10 20 CAJA 50 20 5 OPERARIOS 30 40 5

43

20.6. QUE DETALLE(S) POSITIVO(S) LE LLAMO MAS LA ATENCION DURANTE EL

SERVICIO A SU VEHICULO ?

20.6.1 La calidad del lavado y el trabajo en general. 20.6.2 El cuidado para efectuar el gateo (levante de carro). 20.6.3 La Atención de los operarios. 20.6.4 Explican los servicios que ofrecen. 20.6.5 Quede muy limpio. 20.6.6 Rápido, práctico y atento. 20.6.7 La eficiencia de los operarios. 20.6.8 Muy confortable y agradable. 20.6.9 Atención, rapidez y eficiencia. 20.6.10 .Cuidado con el vehiculo. 20.6.11 .Una sala, cafetera, equipo de sonido. 20.6.12 .Ninguno

20.7. QUE SUGERENCIA TIENE PARA MEJORAR EL SERVICIO Y LA ATENCION

PERSONALIZADA?

20.7.1. Tengan otros servicios como cafetería, peluquería, Internet 20.7.2. Café, películas. 20.7.3. Mas combos de lavados. 20.7.4. Sea mucho mas rápido, ya que hay mucha vehículos esperando. 20.7.5. Que los atiendan individual y no en grupos. 20.7.6. Relaciones interpersonales entre operarios. 20.7.7. Mejoramiento en sitios de espera

20.8. QUE RAZON (NO ECONOMICA) LO HARIA TOMAR LA DECISION DE

CAMBIAR SU ACTUAL ESTACION DE LAVADO DE SU VEHICULO POR OTRA 20.8.1. Sitios de espera con posibilidad de lectura, televisor. 20.8.2. Mala atención y trato con el vehiculo 20.8.3. Que lo atienda rápido. 20.8.4. Eficiencia. 20.8.5. Encontrar mujeres en camisetas mojadas y lavando carros. 20.8.6. Calidad de servicio. 20.8.7. Dejen el vehiculo manchado 20.8.8. Que contraten mas personal para lavados 20.8.9. Aire acondicionado 20.8.10. 10. Seguridad

44

21. CONCLUSIONES

1. Pudimos comprobar que la relación habitantes contra número de vehículos

va disminuyendo, lo que nos lleva a concluir que a medida que van pasando

los años, el automóvil se hace una necesidad y no un lujo de pocos como

era antiguamente.

2. El sector de mayor densidad de Estaciones de Servicio en Bogotá es

Puente Aranda, sector favorecido por su ubicación geográfica dentro de la

ciudad: cercanía a la zona industrial, múltiples vías de acceso y cercanía a

barrios residenciales como Veraguas, Santa Isabel, Quinta Paredes, Gran

América y otros.

3. De acuerdo con las encuestas realizadas en el presente estudio, se puede

percibir una insatisfacción general respecto al servicio personalizado

ofrecido a los clientes durante el servicio de mantenimiento prestado a sus

vehículos. Lo que hace bastante promisoria la idea de desarrollar un centro

de mantenimiento de vehículos enfocado paralelamente a la atención al

cliente.

4. Los centros de lavado Automotriz actuales en general carecen de política u

orientaciones de servicio al cliente, por lo que esta pasa a un tercer plano

frente al vehiculo. La tendencia de la evaluación efectuada mediante la

encuesta deja ver un alto grado de insatisfacción de la clientela de los

centros de lavado automotriz, lo que nos lleva a intuir que contrarrestan

este hecho sea una gran ventaja competitiva para el desarrollo de nuestra

microempresa.

45

22. BIBLIOGRAFÍA

- BACA URBINA, Preparación y Evaluación de Proyectos.

- GUIAS SECTORIZADA DE LAS EMPRESAS COLOMBIANAS (Cámara

de Comercio de Bogotá).

- INDUSTRIAS SUTING LTDA.- Bogotá. No.2006.

- COMO CLASIFICAR CORRECTAMENTE SU NEGOCIO Y NO FRACASAR EN EL INTENTO. Cámara de Comercio de Bogota.

- SECRETARIA DE TRANSITO Y TRANSPORTE- Pagina Internet 2006.

Estadística de vehículos particulares y taxis en Bogota.

- PUBLICAR S.A.- Colombia, pagina Internet, 2006- Lavado de Automotores.

- EL TIEMPO , “ Lavacarros con gancho”, Bogotá, Diciembre 10 de 2006.

- DAMA- Resolución No.1074 del 28 de octubre de 1997.

- DAMA- Guía para el manejo ambiental. Primera Edición.2001

- ALMACENES ÉXITO, Av 37 (Ciudad de Quito) No. 81-06 Tel:6220500

Fax: 6227906 A.A. 94826.

- CODIGO DE COMERCIO, de la Sociedad de Responsabilidad Limitada

artículos 353 al 372

46

- INSTITUTO COLOMBIANO DE NORMAS TECNICAS Y CERTIFICACION- ICONTEC- Tesis y otros trabajos de grado. Edición actualizada.

47

23. – ANEXOS

48

COTIZACIONES

“VER EL ORINGINAL DE LAS COTIZACIONES EN LA TESIS EDITADA EN

PAPEL”

ENCUESTA

ENCUESTA PARA CLIENTES DE ESTACIONES DE LAVADO AUTOMOTRIZ

FECHA NOMBRE (OPCIONAL)

MODELO VEHICULO

FRECUENCIA DE VISITA A UNA ESTACION DE SERVICIO DE LAVADO DE VEHICULOS: MENSUAL _______ ; CADA DOS MESES ________ ; CADA TRES MESES__________; OTRA FRECUENCIA ____________. 1. RESPECTO A LA ESTACION DE LAVADO DE SU VEHICULO :

FRECUENTA SIEMPRE LA MISMA ESTACION DE LAVADO CADA VEZ QUE LAVA SU VEHICULO? SI____ NO___

SI CONTESTO SI A LA ANTERIOR PREGUNTA, POR QUE RAZON FRECUENTA SIEMPRE LA MISMA ESTACION DE LAVADO? CERCANIA A SU RESIDENCIA O LUGAR DE TRABAJO _________ CALIDAD EN EL LAVADO DE SU VEHICULO ________ CALIDEZ Y BUEN SERVICIO AL CLIENTE _______ EXISTE UN LUGAR COMODO PARA USTED MIENTRAS SE HACE SERVICIO A SU VEHICULO _______ COSTO DEL SERVICIO ______ OTRO _________________ SI CONTESTO NO A LA ANTERIOR PREGUNTA, POR QUE RAZON FRECUENTA DIFERENTES ESTACIONES DE LAVADO CADA VEZ QUE LAVA SU VEHICULO?

NO ENCUENTRA UN LUGAR COMODO PARA USTED MIENTRAS SE HACE SERVICIO A SU VEHICULO _______ LA ATENCION PERSONALIZADA ES DEFICIENTE._________ LA CALIDAD DEL SERVICIO NO LE SATISFACE_________ LOS COSTOS SON MUY ALTOS _________ OTRO ________ MARQUE CON UNA X 2. COMO LE PARECIO LA ATENCION EN EL MOMENTO DE INGRESAR SU

VEHICULO A LA ESTACION DE LAVADO?

RAPIDA DEMORADA ATENTA DESINTERESADA EFICIENTE DEFICIENTE

3. COMO FUE EL NIVEL DE CALIDAD DEL SERVICIO SUMINISTRADO (

MARQUE UNA X)

MALA EXCELENTE REGULAR BUENA

4. QUE INCONVENIENTE OBSERVO DURANTE EL SERVICIO DE LAVADO A

SU VEHICULO?

INCUMPLIMIENTO CON LA ENTREGA DEL VEHICULO FALTA DE INFORMACION POR PARTE DEL ASESOR FALTA DE LUGAR COMODO PARA USTED MIENTRAS LAVAN SU VEHICULO

FALTA DE ATENCION PERSONALIZADA OTROS:

COMO FUE LA ATENCION RECIBIDA DEL PERSONAL DE LA ESTACION

DEPENDENCIA ATENTA

EFICIENTE

DESINTERESADA

DEFICIENTE

ADMINISTRADOR ( SI LO HAY)

CAJA OPERARIOS

QUE DETALLE(S) POSITIVO(S) LE LLAMO MAS LA ATENCION DURANTE EL

SERVICIO A SU VEHICULO ? ____________________________________________________________________________

____________________________________________________________________________ 7. QUE SUGERENCIA TIENE PARA MEJORAR EL SERVICIO Y LA ATENCION

PERSONALIZADA? ___________________________________________________________________

_________ ____________________________________________________________________________ 1. QUE RAZON (NO ECONOMICA) LO HARIA TOMAR LA DECISION DE

CAMBIAR SU ACTUAL ESTACION DE LAVADO DE SU VEHICULO POR OTRA ?

____________________________________________________________________________ ____________________________________________________________________________

GRACIAS POR SU VALIOSA OPINION Y AYUDARNOS PROYECTAR UN MEJOR SERVICIO PARA USTED.

ANALISIS FINANCIERO

PROYECTO ESTACION DE LAVADO DE AUTOMOTORES INGRESOS/EGRESOS

SUPUESTOS INICIALES:

INVERSIÓN INICIAL:DESCRIPCIÓN COSTO UNITARIO CANT. COSTO TOTAL

EQUIPO PARA LAVADO A PRESION 2.500.000,00$ 1 2.500.000,00$ EQUIPO PARA ASPIRACION 500.000,00$ 3 1.500.000,00$ EQUIPO PARA RECICLAJE DE AGUA SUCIA 12.000.000,00$ 1 12.000.000,00$ COMPUTADOR 2.000.000,00$ 1 2.000.000,00$ LICENCIA SOFTWARE 1.000.000,00$ 1 1.000.000,00$ MUEBLES DE OFICINA 2.000.000,00$ 1 2.000.000,00$ GASTOS LEGALES Y NOTARIALES 2.500.000,00$ 1 2.500.000,00$ ESTUDIO DE MERCADO 2.000.000,00$ 1 2.000.000,00$ INSUMOS INICIALES 5.000.000,00$ 1 5.000.000,00$ TOTAL 30.500.000,00$

PRECIOS:DESCRIPCIÓN COSTO UNITARIO

LAVADO SENCILLO - JUAGADO 5.000,00$ LAVADO DE MOTOR 10.000,00$ LAVADO DE TAPICERIA 50.000,00$ LAVADO, GRAFITADO 15.000,00$ LAVADO, POLICHADO 25.000,00$ LAVADO, GRAFITADO, POLICHADO 32.000,00$ COMBO (LAVADO, GRAFITADO, POLICHADO, TAPICERIA) 120.000,00$

ANÁLISIS FINANCIERODESCRIPCIÓN VALOR

TIR 22.32%TIEMPO PARA RECUP. INV. INIC. 3 AÑOS

COSTOS Y GASTOS DE OPERACION:DESCRIPCIÓN COSTO UNITARIO

JABON LIQUIDO 1.250.000,00$ CERAS 850.000,00$ BALLETILLAS 1.000.000,00$ AGUA 2.200.000,00$ LUZ 1.400.000,00$ TELEFONO 800.000,00$ ARRIENDO 3.000.000,00$

10.500.000,00$

GASTOS FINANCIEROS DESCRIPCIÓN VALOR

PRESTAMO $ 15,000,000

Página 1 de 1

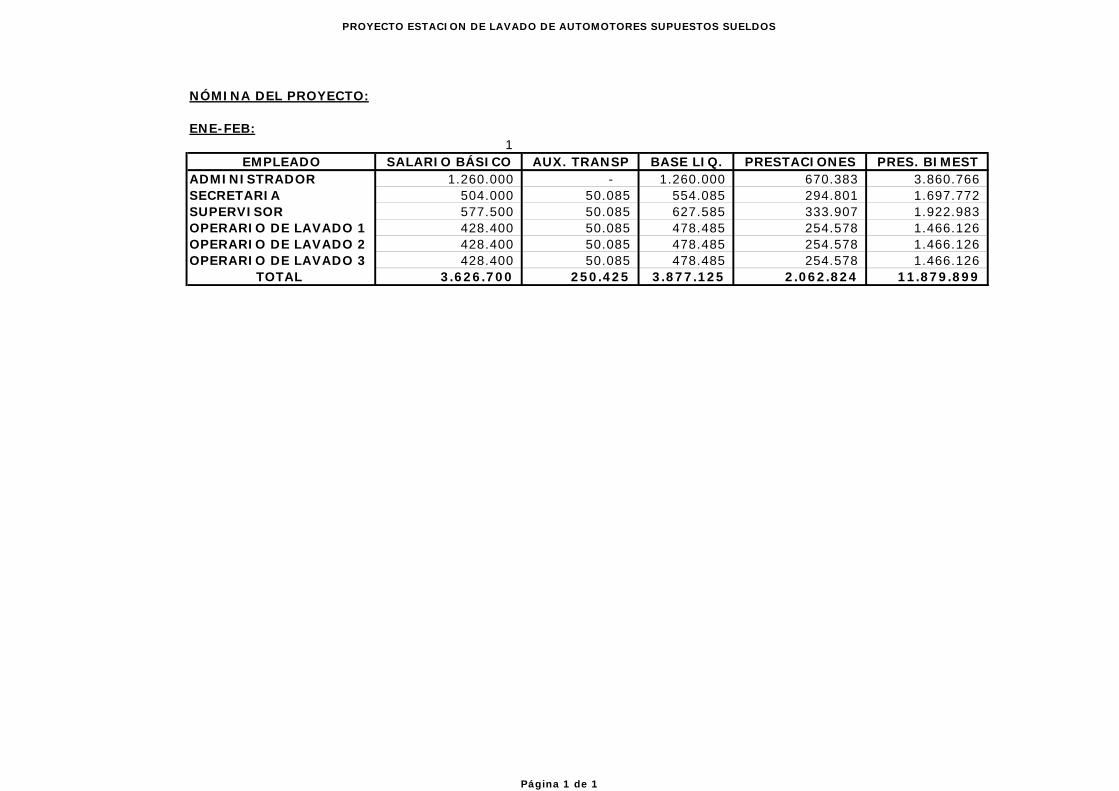

PROYECTO ESTACION DE LAVADO DE AUTOMOTORES SUPUESTOS SUELDOS

NÓMINA DEL PROYECTO:

ENE-FEB:1

EMPLEADO SALARIO BÁSICO AUX. TRANSP BASE LIQ. PRESTACIONES PRES. BIMESTADMINISTRADOR 1.260.000 - 1.260.000 670.383 3.860.766 SECRETARIA 504.000 50.085 554.085 294.801 1.697.772 SUPERVISOR 577.500 50.085 627.585 333.907 1.922.983 OPERARIO DE LAVADO 1 428.400 50.085 478.485 254.578 1.466.126 OPERARIO DE LAVADO 2 428.400 50.085 478.485 254.578 1.466.126 OPERARIO DE LAVADO 3 428.400 50.085 478.485 254.578 1.466.126

TOTAL 3.626.700 250.425 3.877.125 2.062.824 11.879.899

Página 1 de 1

PROYECTO ESTACION DE LAVADO DE AUTOMOTORES

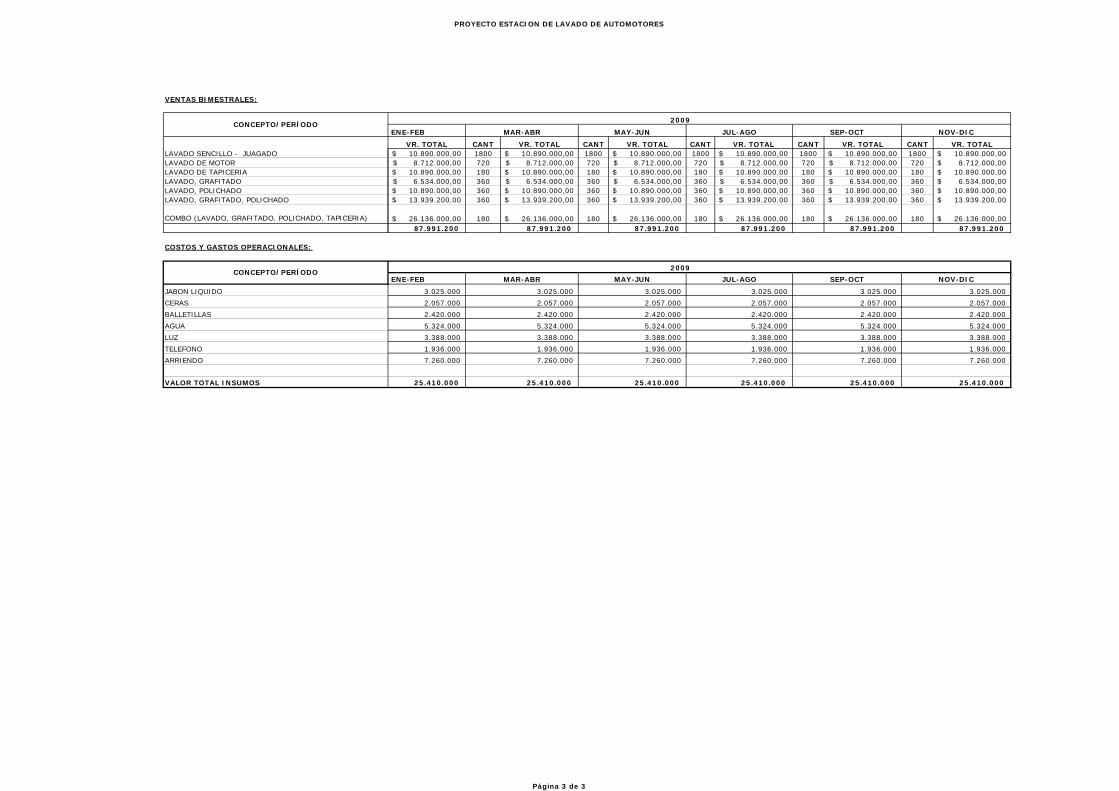

VENTAS BIMESTRALES:1,2

CANT VR. TOTAL CANT VR. TOTAL CANT VR. TOTAL CANT VR. TOTAL CANT VR. TOTAL CANT VR. TOTAL CANTLAVADO SENCILLO - JUAGADO 1500 7.500.000 1500 7.500.000,00$ 1500 7.500.000,00$ 1500 7.500.000,00$ 1500 7.500.000,00$ 1500 7.500.000,00$ 1680LAVADO DE MOTOR 600 6.000.000 600 6.000.000,00$ 600 6.000.000,00$ 600 6.000.000,00$ 600 6.000.000,00$ 600 6.000.000,00$ 660LAVADO DE TAPICERIA 60 3.000.000 60 3.000.000,00$ 60 3.000.000,00$ 60 3.000.000,00$ 60 3.000.000,00$ 60 3.000.000,00$ 120LAVADO, GRAFITADO 240 3.600.000 240 3.600.000,00$ 240 3.600.000,00$ 240 3.600.000,00$ 240 3.600.000,00$ 240 3.600.000,00$ 300LAVADO, POLICHADO 240 6.000.000 240 6.000.000,00$ 240 6.000.000,00$ 240 6.000.000,00$ 240 6.000.000,00$ 240 6.000.000,00$ 300LAVADO, GRAFITADO, POLICHADO 180 5.760.000 180 5.760.000,00$ 180 5.760.000,00$ 180 5.760.000,00$ 180 5.760.000,00$ 180 5.760.000,00$ 300

COMBO (LAVADO, GRAFITADO, POLICHADO, TAPICERIA) 120 14.400.000 120 14.400.000,00$ 120 14.400.000,00$ 120 14.400.000,00$ 120 14.400.000,00$ 120 14.400.000,00$ 12046.260.000 46.260.000 46.260.000 46.260.000 46.260.000 46.260.000

COSTOS Y GASTOS OPERACIONALES:1,1

JABON LIQUIDO

CERAS

BALLETILLAS

AGUA

LUZ

TELEFONO

ARRIENDO

VALOR TOTAL INSUMOS

1.700.000 1.700.000 1.700.000 1.700.000 1.700.000 1.700.000

2.000.000

CONCEPTO/PERÍODO

CONCEPTO/PERÍODO

ENE-FEB MAR-ABR

ENE-FEB

2.500.000

MAY-JUN

2.500.000

2007

JUL-AGO

2.500.000

JUL-AGO SEP-OCT NOV-DIC

2007

MAY-JUN

2.800.000

1.600.000

6.000.000

4.400.000

21.000.000

MAR-ABR

2.500.000

2.000.000

4.400.000

2.800.000

1.600.000

6.000.000

21.000.000

2.000.000

4.400.000

2.800.000

1.600.000

6.000.000

21.000.000

2.000.000

4.400.000

2.800.000

1.600.000

6.000.000

21.000.000

SEP-OCT

2.500.000

2.000.000

4.400.000

1.600.000

2.800.000

6.000.000

21.000.000

NOV-DIC

2.500.000

2.000.000

4.400.000

2.800.000

1.600.000

6.000.000

21.000.000

Página 1 de 3

PROYECTO ESTACION DE LAVADO DE AUTOMOTORES

VENTAS BIMESTRALES:

LAVADO SENCILLO - JUAGADOLAVADO DE MOTORLAVADO DE TAPICERIALAVADO, GRAFITADOLAVADO, POLICHADOLAVADO, GRAFITADO, POLICHADO

COMBO (LAVADO, GRAFITADO, POLICHADO, TAPICERIA)

COSTOS Y GASTOS OPERACIONALES:

JABON LIQUIDO

CERAS

BALLETILLAS

AGUA

LUZ

TELEFONO

ARRIENDO

VALOR TOTAL INSUMOS

CONCEPTO/PERÍODO

CONCEPTO/PERÍODO

VR. TOTAL CANT VR. TOTAL CANT VR. TOTAL CANT VR. TOTAL CANT VR. TOTAL CANT VR. TOTAL CANT9.240.000,00$ 1680 9.240.000,00$ 1680 9.240.000,00$ 1680 9.240.000,00$ 1680 9.240.000,00$ 1680 9.240.000,00$ 18007.260.000,00$ 660 7.260.000,00$ 660 7.260.000,00$ 660 7.260.000,00$ 660 7.260.000,00$ 660 7.260.000,00$ 7206.600.000,00$ 120 6.600.000,00$ 120 6.600.000,00$ 120 6.600.000,00$ 120 6.600.000,00$ 120 6.600.000,00$ 1804.950.000,00$ 300 4.950.000,00$ 300 4.950.000,00$ 300 4.950.000,00$ 300 4.950.000,00$ 300 4.950.000,00$ 3608.250.000,00$ 300 8.250.000,00$ 300 8.250.000,00$ 300 8.250.000,00$ 300 8.250.000,00$ 300 8.250.000,00$ 360

10.560.000,00$ 300 10.560.000,00$ 300 10.560.000,00$ 300 10.560.000,00$ 300 10.560.000,00$ 300 10.560.000,00$ 360

15.840.000,00$ 120 15.840.000,00$ 120 15.840.000,00$ 120 15.840.000,00$ 120 15.840.000,00$ 120 15.840.000,00$ 18062.700.000 62.700.000 62.700.000 62.700.000 62.700.000 62.700.000

1.870.000 1.870.000 1.870.000 1.870.000 1.870.000

MAY-JUN

2.750.000

MAR-ABR

2.750.000

2008

2008

NOV-DICMAR-ABR MAY-JUN JUL-AGO SEP-OCTENE-FEB

ENE-FEB

2.750.000

2.200.000

4.840.000

3.080.000

1.760.000

6.600.000

23.100.000

2.200.000

4.840.000

3.080.000

1.760.000

6.600.000

23.100.000

2.200.000

4.840.000

3.080.000

1.760.000

6.600.000

23.100.000

JUL-AGO

2.750.000

2.200.000

4.840.000

3.080.000

1.760.000

6.600.000

23.100.000

SEP-OCT

2.750.000

2.200.000

4.840.000

3.080.000

1.760.000

6.600.000

23.100.000

NOV-DIC

2.750.000

2.200.000

4.840.000

1.870.000

23.100.000

3.080.000

1.760.000

6.600.000

Página 2 de 3

PROYECTO ESTACION DE LAVADO DE AUTOMOTORES

VENTAS BIMESTRALES:

LAVADO SENCILLO - JUAGADOLAVADO DE MOTORLAVADO DE TAPICERIALAVADO, GRAFITADOLAVADO, POLICHADOLAVADO, GRAFITADO, POLICHADO

COMBO (LAVADO, GRAFITADO, POLICHADO, TAPICERIA)

COSTOS Y GASTOS OPERACIONALES:

JABON LIQUIDO

CERAS

BALLETILLAS

AGUA

LUZ

TELEFONO

ARRIENDO

VALOR TOTAL INSUMOS

CONCEPTO/PERÍODO

CONCEPTO/PERÍODO

VR. TOTAL CANT VR. TOTAL CANT VR. TOTAL CANT VR. TOTAL CANT VR. TOTAL CANT VR. TOTAL10.890.000,00$ 1800 10.890.000,00$ 1800 10.890.000,00$ 1800 10.890.000,00$ 1800 10.890.000,00$ 1800 10.890.000,00$ 8.712.000,00$ 720 8.712.000,00$ 720 8.712.000,00$ 720 8.712.000,00$ 720 8.712.000,00$ 720 8.712.000,00$

10.890.000,00$ 180 10.890.000,00$ 180 10.890.000,00$ 180 10.890.000,00$ 180 10.890.000,00$ 180 10.890.000,00$ 6.534.000,00$ 360 6.534.000,00$ 360 6.534.000,00$ 360 6.534.000,00$ 360 6.534.000,00$ 360 6.534.000,00$

10.890.000,00$ 360 10.890.000,00$ 360 10.890.000,00$ 360 10.890.000,00$ 360 10.890.000,00$ 360 10.890.000,00$ 13.939.200,00$ 360 13.939.200,00$ 360 13.939.200,00$ 360 13.939.200,00$ 360 13.939.200,00$ 360 13.939.200,00$

26.136.000,00$ 180 26.136.000,00$ 180 26.136.000,00$ 180 26.136.000,00$ 180 26.136.000,00$ 180 26.136.000,00$ 87.991.200 87.991.200 87.991.200 87.991.200 87.991.200 87.991.200

2.057.000

2.420.000

5.324.000

3.388.000

2.057.000

2.420.000

5.324.000

3.388.000

2.057.000

2.420.000

5.324.000

3.388.000

5.324.000

3.388.000

2.057.000

2.420.000

5.324.000

3.388.000

1.936.000 1.936.000

3.388.000

5.324.000

25.410.000 25.410.000 25.410.000 25.410.000 25.410.000 25.410.000

1.936.000

7.260.000 7.260.000 7.260.000 7.260.000 7.260.000 7.260.000

1.936.000 1.936.000 1.936.000

3.025.000 3.025.000

2.420.000

2.057.000

3.025.000 3.025.000 3.025.000 3.025.000

2.057.000

2.420.000

2009

ENE-FEB MAR-ABR MAY-JUN JUL-AGO SEP-OCT NOV-DIC

2009

ENE-FEB MAR-ABR MAY-JUN JUL-AGO SEP-OCT NOV-DIC

Página 3 de 3

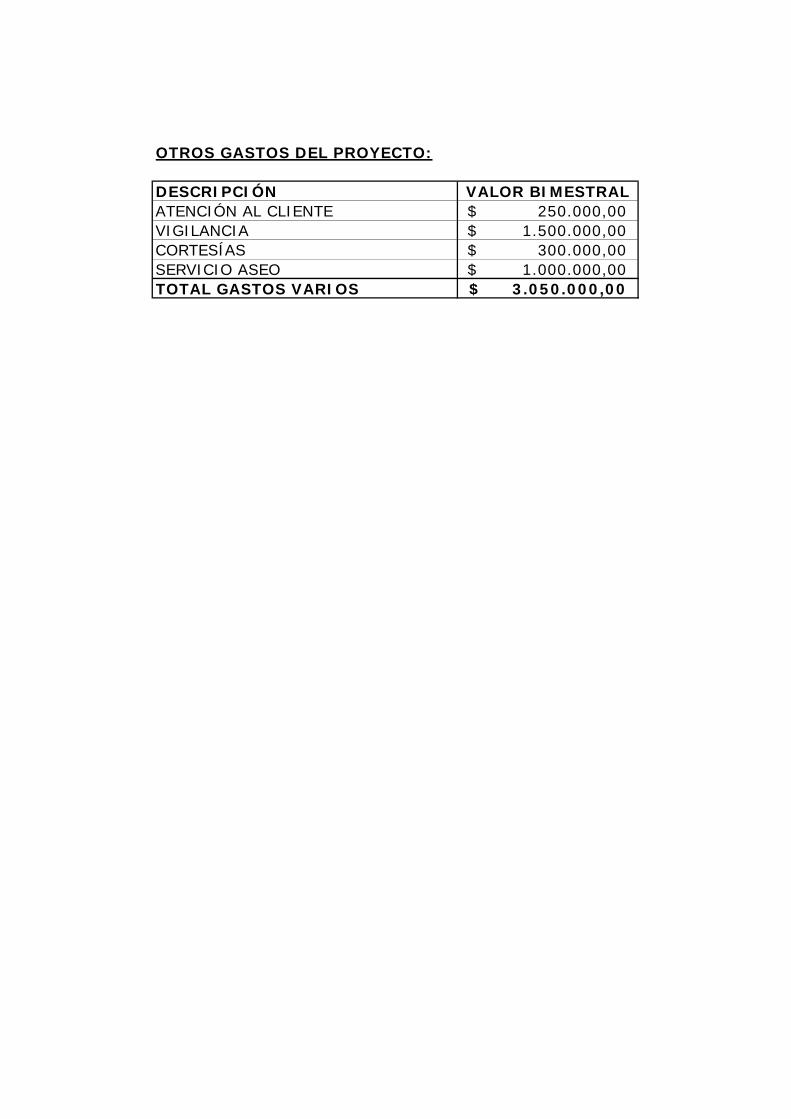

OTROS GASTOS DEL PROYECTO:

DESCRIPCIÓN VALOR BIMESTRALATENCIÓN AL CLIENTE 250.000,00$ VIGILANCIA 1.500.000,00$ CORTESÍAS 300.000,00$ SERVICIO ASEO 1.000.000,00$ TOTAL GASTOS VARIOS 3.050.000,00$

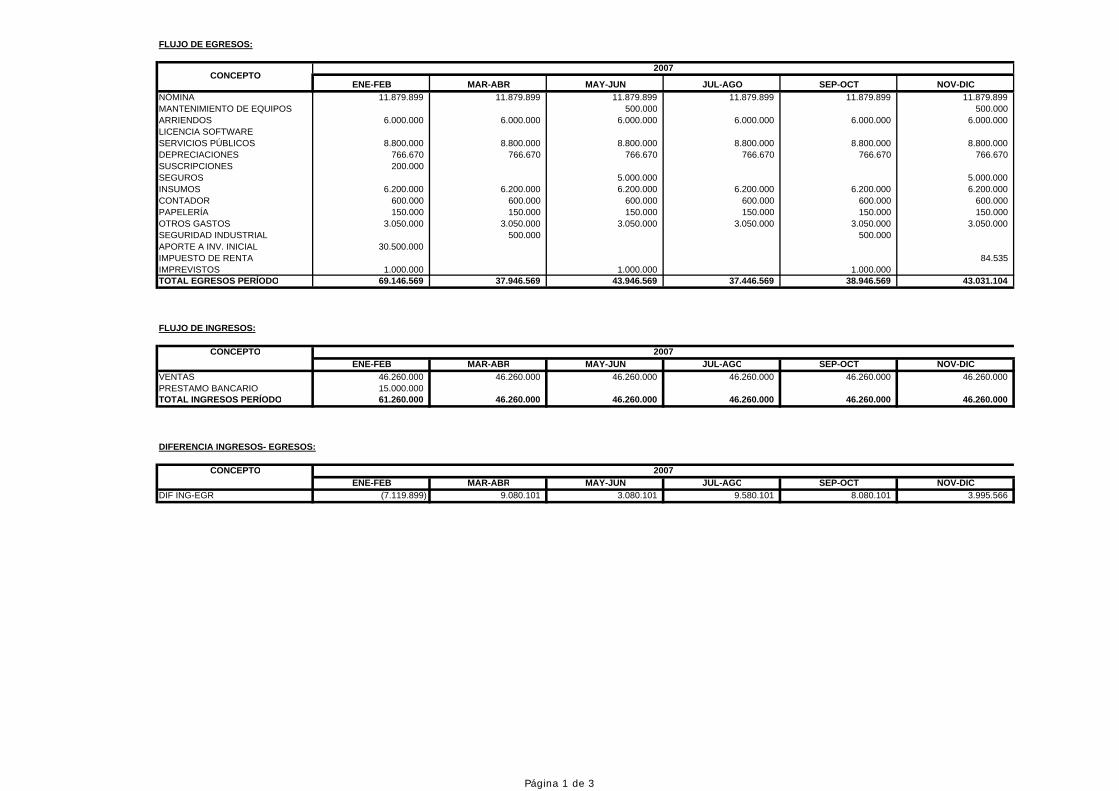

FLUJO DE EGRESOS:

ENE-FEB MAR-ABR MAY-JUN JUL-AGO SEP-OCT NOV-DICNÓMINA 11.879.899 11.879.899 11.879.899 11.879.899 11.879.899 11.879.899 MANTENIMIENTO DE EQUIPOS 500.000 500.000 ARRIENDOS 6.000.000 6.000.000 6.000.000 6.000.000 6.000.000 6.000.000 LICENCIA SOFTWARESERVICIOS PÚBLICOS 8.800.000 8.800.000 8.800.000 8.800.000 8.800.000 8.800.000 DEPRECIACIONES 766.670 766.670 766.670 766.670 766.670 766.670 SUSCRIPCIONES 200.000 SEGUROS 5.000.000 5.000.000 INSUMOS 6.200.000 6.200.000 6.200.000 6.200.000 6.200.000 6.200.000 CONTADOR 600.000 600.000 600.000 600.000 600.000 600.000 PAPELERÍA 150.000 150.000 150.000 150.000 150.000 150.000 OTROS GASTOS 3.050.000 3.050.000 3.050.000 3.050.000 3.050.000 3.050.000 SEGURIDAD INDUSTRIAL 500.000 500.000 APORTE A INV. INICIAL 30.500.000 IMPUESTO DE RENTA 84.535 IMPREVISTOS 1.000.000 1.000.000 1.000.000 TOTAL EGRESOS PERÍODO 69.146.569 37.946.569 43.946.569 37.446.569 38.946.569 43.031.104

FLUJO DE INGRESOS:

CONCEPTOENE-FEB MAR-ABR MAY-JUN JUL-AGO SEP-OCT NOV-DIC

VENTAS 46.260.000 46.260.000 46.260.000 46.260.000 46.260.000 46.260.000 PRESTAMO BANCARIO 15.000.000 TOTAL INGRESOS PERÍODO 61.260.000 46.260.000 46.260.000 46.260.000 46.260.000 46.260.000

DIFERENCIA INGRESOS- EGRESOS:

CONCEPTOENE-FEB MAR-ABR MAY-JUN JUL-AGO SEP-OCT NOV-DIC

DIF ING-EGR (7.119.899) 9.080.101 3.080.101 9.580.101 8.080.101 3.995.566

2007

CONCEPTO2007

2007

Página 1 de 3

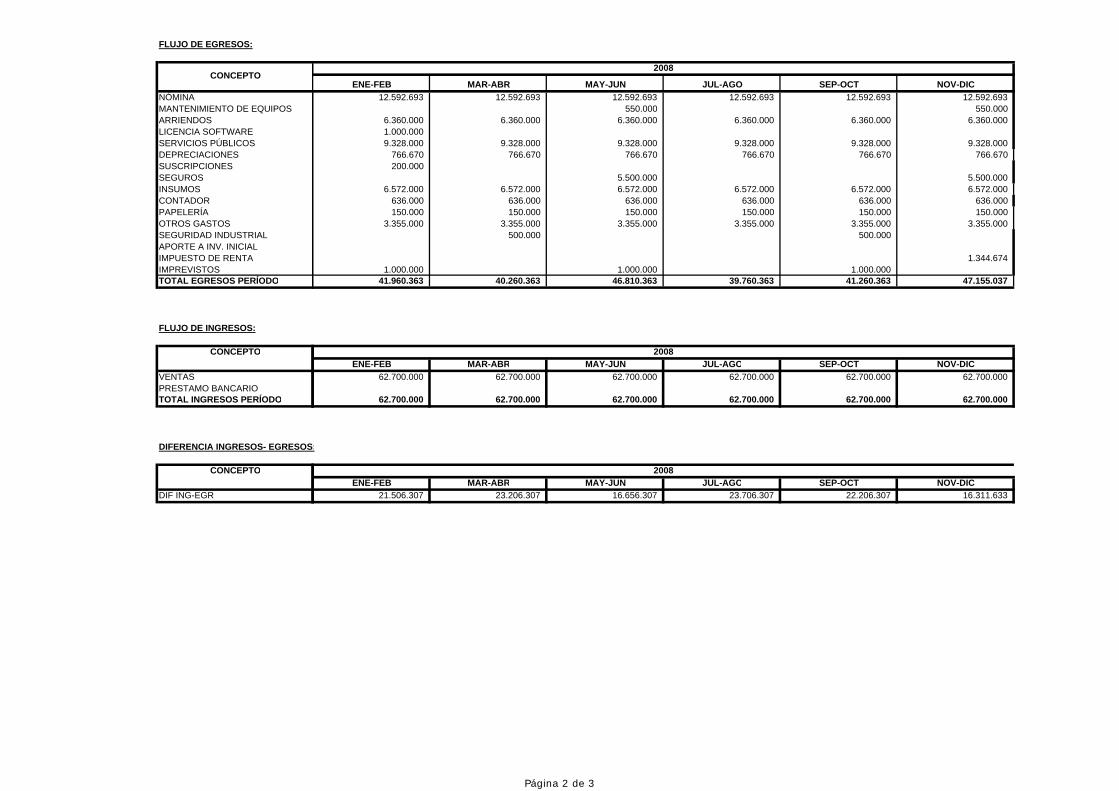

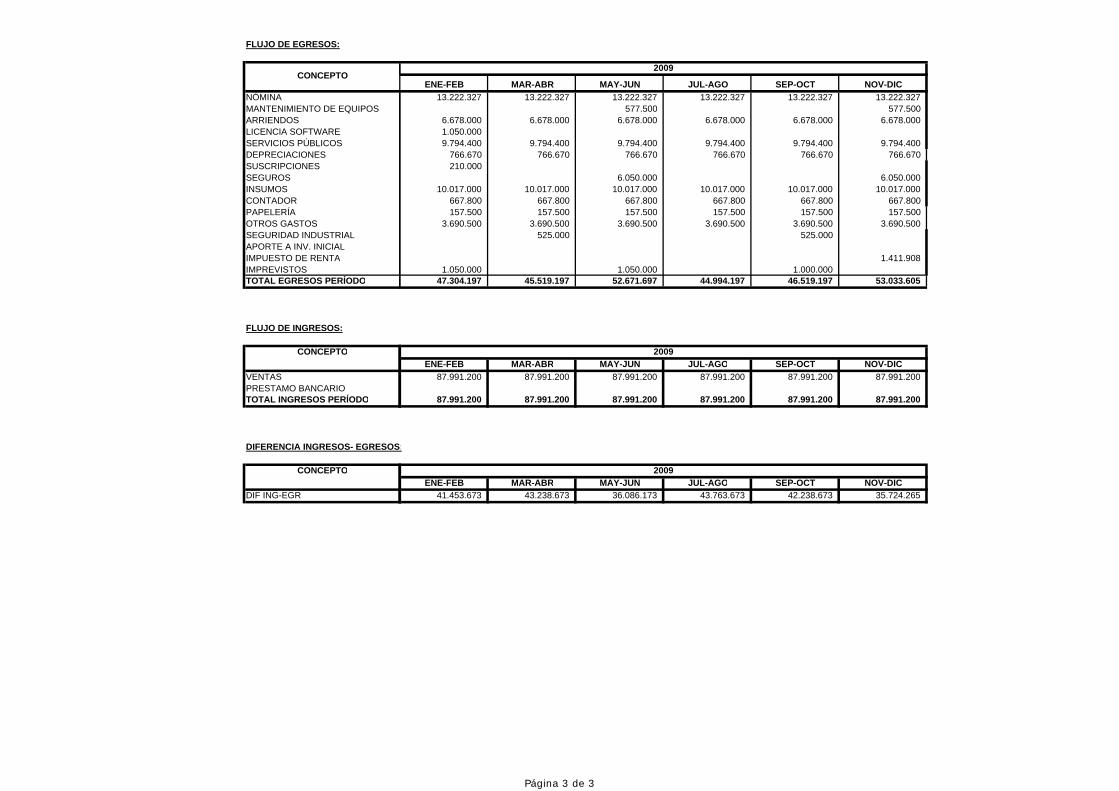

FLUJO DE EGRESOS:

NÓMINAMANTENIMIENTO DE EQUIPOSARRIENDOSLICENCIA SOFTWARESERVICIOS PÚBLICOSDEPRECIACIONESSUSCRIPCIONESSEGUROSINSUMOSCONTADORPAPELERÍAOTROS GASTOSSEGURIDAD INDUSTRIALAPORTE A INV. INICIALIMPUESTO DE RENTAIMPREVISTOSTOTAL EGRESOS PERÍODO

FLUJO DE INGRESOS:

CONCEPTO