Costeo ABC

26

PROFESOR: EDGAR RIVERA FABIAN 1 U N I V E R S I D A D D E SAN MARTIN DE PORRES FACULTAD DE INGENIERIA Y ARQUITECTURA

-

Upload

ivan-palacio-reyes -

Category

Documents

-

view

33 -

download

0

description

Costos de inventarios

Transcript of Costeo ABC

PROFESOR: EDGAR RIVERA FABIAN

1

U N I V E R S I D A D D E

SAN MARTIN DE PORRESFACULTAD DE INGENIERIA Y ARQUITECTURA

2

Costeo Basado en Actividades

Costeo ABC

• El Costeo Basado en Actividades, o Costeo ABC (Activity Based Cost), surge ante la falla de los sistemas tradicionales de costos, en distribuir correctamente los productos, los gastos y costos indirectos.

• Los sistemas diseñados principalmente para valorizar inventarios con el propósito de preparar los estados financieros y pagar impuestos, no proporcionan a la gerencia la información oportuna y pertinente para introducir mejoras en la eficiencia operacional y medir los costos de los productos.

• A principios de los 80’s Robert Kaplan de Harvard Business School y Thomas Johnson de la Pacific Lutheran University, cuestionaban la importancia de la contabilidad tradicional de costos; en 1990 Robin Cooper, también de Harvard estudió los sistemas de costos de 150 empresas en Estados Unidos y constató que usando el costeo tradicional, asignaban los costos indirectos utilizando pocas bases, mayormente la mano de obra.• Sin embargo a lo largo de los años, la importancia de la mano de obra en la estructura de costos de un producto ha venido perdiendo peso frente a los gastos indirectos, por lo que ese criterio de asignación no es el más adecuado.

Costeo ABC

Costeo ABC

• El costeo ABC, asigna costos a las actividades basado en cómo éstas usan los recursos y asigna costos a los objetos de costos, basado en como estos hacen uso de las actividades.

• El proceso de asignación de costos a actividades y objetos de costos, se apoya en criterios llamados drivers (generador o inductor de costos), que explican la relación causa efecto entre dichos elementos.

Costeo ABC

• El Costeo ABC reconoce que los productos demandan diferentes actividades para su fabricación, distribución y venta, y que las actividades consumen recursos en diferente proporción, lo que resulta en costos de productos más exactos e información relevante de las actividades, mismos que mejoran la gestión del negocio.

• El Costeo ABC a demás genera resultados de rentabilidad detallados – por producto, marca, cliente, canal, zona geográfica, segmento del negocio, o cualquier combinación de estos – ya que integra información de distintas áreas de la empresa (contabilidad, producción, distribución, ventas, planillas).

Costeo ABC

• También proporciona el costo de las actividades y procesos, lo que facilita la administración de actividades y la detección de oportunidades para reducir costos e incrementar la eficiencia de los procesos.

Costeo ABC

• El Costeo ABC centra su atención en la gestión de actividades.

• Una actividad es un subsistema de recursos: insumos, personas, tecnología, que se emplean para elaborar un producto o servicio. Estas actividades describen lo que hace la empresa, lo que insume y lo que obtiene.

• “Las actividades consumen recursos, mientras que los objetivos del costo consumen actividades.”

Costeo ABC

• Las actividades que integran los procesos de la empresa, son un conjunto de tareas o acciones básicas a través de las cuales se consiguen resultados (outputs).• Normalmente se describen con oraciones que empiezan con un verbo en infinitivo.

•Ejemplos:

Costeo ABC

• Es un proceso consistente en identificar las actividades de la organización, imputar los costos a las actividades de acuerdo al consumo de los recursos e imputar el costo de las actividades a los objetos del costo sobre la base del consumo de actividades.

• Imputa los costos a los procesos de negocios y a los objetos del costo ( productos, servicios, clientes, etc.) sobre la base del consumo real de los recursos de la organización.• Los recursos, son los factores de producción (capital, instalaciones, tecnología, personas), costos expirados o gastos contabilizados en el libro mayor.

Costeo ABC

• Los generadores de recursos, son factores utilizados para imputar los recursos a las actividades que consumen recursos (sueldos, mts2 utilizados, kw. consumidos, etc.).

• Los generadores de actividad son factores empleados para imputar el costo de las actividades a los objetos del costo que las utilizan y miden la demanda de la actividad por los objetos de costo.

Costeo ABC

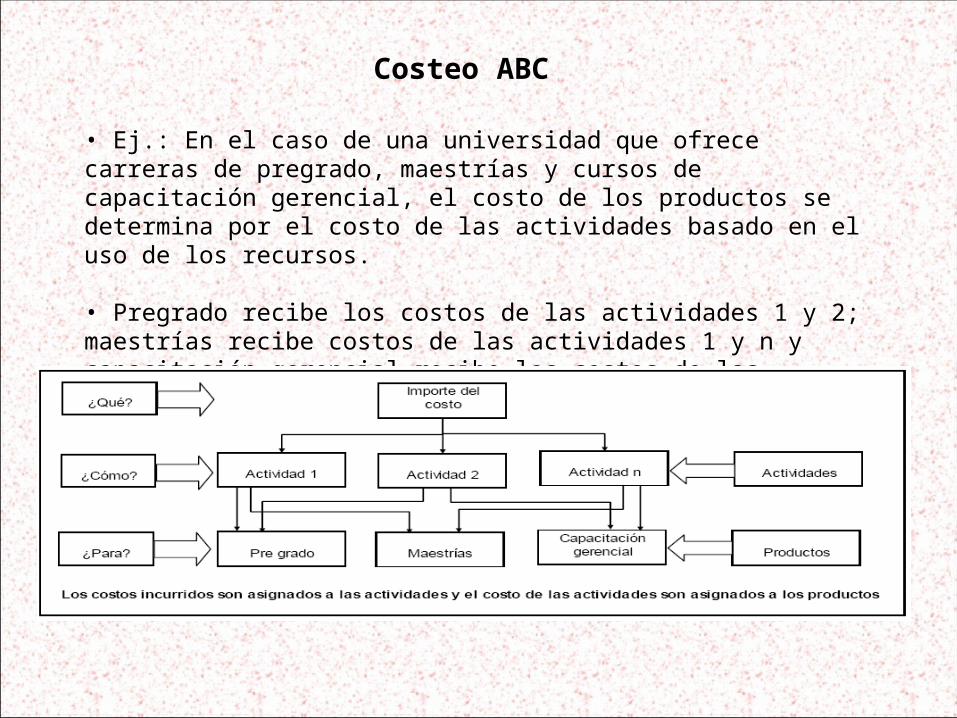

• Ej.: En el caso de una universidad que ofrece carreras de pregrado, maestrías y cursos de capacitación gerencial, el costo de los productos se determina por el costo de las actividades basado en el uso de los recursos.

• Pregrado recibe los costos de las actividades 1 y 2; maestrías recibe costos de las actividades 1 y n y capacitación gerencial recibe los costos de las actividades 2 y n.

Costeo ABC

Identificación de Actividades

• El primer paso en el Costeo ABC, es identificar las actividades relevantes de la organización, utilizando el enfoque organizacional o el enfoque de procesos.

• En el enfoque organizacional, se toma en consideración el organigrama del a organización con el correspondiente cuadro de asignación de personal y la descripción de puestos, junto con los documentos normativos de la gestión, la identificación se efectúa en sentido vertical según la estructura organizacional.

Identificación de Actividades

En el enfoque de procesos, se identifican los procesos de negocios que tienen por finalidad conseguir un objetivo específico, como el desarrollo de nuevos productos, en este caso la identificación es horizontal, el proceso puede fluir a través de diversas áreas de la organización. Este enfoque permite conciliar los diferentes objetivos de las áreas funcionales con los objetivos de la organización.

Identificación de Actividades

• En el enfoque organizacional, se deben identificar y definir las actividades de todas las unidades organizativas, por ejemplo el Vicerrectorado de investigación.• En el enfoque de procesos, alguno de ellos serían: proceso de admisión, proceso de concurso de cátedras, proceso de elección de autoridades, proceso de ratificación y promoción docente, etc.• Funcionalmente las actividades pueden clasificarse en básicas (primarias) y de apoyo (secundarias).

Asignación de Costos a las Actividades

• El costo de una actividad es el costo de los factores de producción imputados o asignados a dicha actividad, expresados en términos de una medida de actividad.

• Se imputa cuando la salida de la actividad es consumible directamente por otra actividad o por el objeto del costo que tiene una relación causa efecto.

Asignación de Costos a las Actividades

• Se asigna cuando se carga a otra actividad u objeto de costo utilizando una base diferente a la de imputación.• Para asociar los recursos con las actividades se puede recurrir al Libro Mayor:

Imputación de Costos de las Actividades a los Objetos del Costo

• Una vez identificadas las actividades e imputados los costos a las actividades, se debe identificar a los usuarios de las actividades en función del objetivo del costo; se debe hacer uso de una lista de actividades o diagramas de flujo, que especifiquen la secuencia de las actividades y la cantidad de cada actividad consumida, tanto básicas como de apoyo.

• La asignación de costos de las actividades a los objetos se realiza sobre la base del uso de actividades, que a su vez utilizan los generadores de costo de la actividad, o cost drivers, o direccionadores o inductores de costos, estos miden la demanda de la actividad en base a la cantidad de información, la frecuencia de actividades o la duración de la actividad.

Imputación de Costos de las Actividades a los Objetos del Costo

La selección depende de que la medida refleje adecuadamente el nivel de uso y de que los datos estén disponibles o sean económicamente factibles. Los cost drivers deben ser cuantificables y fáciles de medir.Las actividades se pueden agrupar a nivel de:– Unidades: guardan relación con el volumen generado en el proceso de producción, que utiliza maquinaria y equipos e insumen mano de obra directa y materia prima directa. Las actividades se identifican directamente con el objeto del costo a través de drivers de HHHM, etc.– Lote: Tiene relación con el lote de producción, los costos se asignan primero al lote y luego al objeto del costo.– Línea de producto: cuando las actividades apoyan una línea de producción determinada, p.e. el control de calidad, cuyos costos se asignan primero a la línea y luego al objeto de costos.– Capacidad: cuando las actividades apoyan a toda la producción incluidos administración de planta, seguros, depreciación, etc.

Costeo Tradicional y Costeo ABC

•El costeo ABC, surge ante la importancia que cobran los CIF en el costo del producto, siendo necesario buscar relaciones de causa efecto entre actividades y costos de los outputs de dichas actividades.

Costeo Tradicional y Costeo ABC

• El costeo tradicional determina el costo de producción, pero no llega a determinar el costo total de los productos el cual incluye además del costo de producción, los gastos de distribución, ventas, y administración que sirven de apoyo al proceso productivo.

• El costeo ABC, parte de la premisa de que los objetos del costo, consumen actividades y estas consumen recursos, los cuales se imputan o asignan a graves de los cost drivers, estos explican una relación causa efecto.

• En ultima instancia lo que busca el Costeo ABC es convertir los costos fijos en variables y los indirectos en directos, de modo de asociarlos con los objetos del costo y determinarnos el costo de producción, sino el costo total del producto, incluyendo el costo de hacer (producción), el costo de vender y distribuir (ventas) y el costo de gerenciar la organización (administración), identificando las actividades que agregan valor a la empresa.

Costeo Tradicional y Costeo ABC

• Emprender un programa de Costeo ABC, implica no solo la identificación de gerencia y todo el personal con la filosofía del programa, sino que requiere a demás de una inversión adicional en el sistema contable actual.

• Es por eso que el programa se justifica cuando los costos de apoyo son elevados con relación a costo de las actividades básicas, existen múltiples productos, el proceso productivo es complejo, el costo de los errores puede impactar dramáticamente en los resultados, la competencia es alta y los márgenes reducidos.

• Para hallar el costo del producto bajo Costeo ABC: identificar las actividades, determinar los costos de las actividades, identificar los cost drivers, reunir toda la información sobre las actividades y efectuar los cálculos para la obtención del costo total de los productos.

Problema

• LuxSAC, fabrica lámparas de calidad, una de sus plantas está ubicada en Lima, la cual fabrica dos tipos de lámparas clásicas y modernas. La gerencia a decidido implementar un nuevo sistema de costeo basado en actividades, dejando de lado un sistema de costeo tradicional con base unitaria.

Problema

• De acuerdo con el sistema en vigor, los costos del equipo de operación, manejo de materiales y montaje a las lámparas se distribuyen sobre las horas máquina. Las lámparas se fabrican y se mueven en lotes.

– Calcular el costo unitario dec/lámpara mediante el enfoque actual de base unitaria.

– Determine el costo unitario de cada lámpara mediante Costeo ABC.