CONTABILIDAD PARA NO CONTADORES - basro.net para no contadores 1.pdf · 15/01/2017 33 Registro de...

65

Transcript of CONTABILIDAD PARA NO CONTADORES - basro.net para no contadores 1.pdf · 15/01/2017 33 Registro de...

CONTABILIDAD PARA NO CONTADORES

Marco Tulio Francisco Bautista Stewart Mexicano-Guatemalteco, Contador Público y Auditor.

Trayectoria profesional de más de 10 años de experiencia en Finanzas, Auditoría e Impuestosdesempeñando cargos como Auditor externo, interno, Director de contabilidad, Contadorregional y general, Asesor financiero, fiscal, laboral de diversas empresas en los ramosindustrial, comercial y de servicios.

Socio director y fundador de –BASRO- Bautista Rodriguez & Asociados, Contadores Públicos,Auditores & Abogados; Firma miembro de BLITA Internacional. Socio fundador de BLITAInternacional, una asociación de Firmas de Contadores Públicos, Auditores & Abogados, conpresencia a nivel mundial en 16 países,

Conferencista en temas fiscales y laborales en diversas entidades empresariales yprofesionales.

Empresario en el sector comercial y de servicios.

Resumen curricular

Aprender como aplicar el proceso contable de las operaciones que realiza una empresa a partir de los principios y normas que rigen el sistema de información contable, así como el ambiente bajo el cual operan las entidades.

Conocer como realizar y analizar el balance general, el estado de resultados y cambios en el patrimonio para la toma de decisiones que beneficien a la empresa.

Conocer como utilizar el análisis financiero para la toma de decisiones en la empresa.

Objetivos del seminario

Fundamentos de la contabilidad

El Balance General, Estado de Resultados y Cambios en el patrimonio.

Mecánica contable y caso practico.

Análisis financiero.

Contenido:

Dudas: [email protected]

Descarga la presentación en: www.basro.net

CONTABILIDAD PARA NO CONTADORES

FUNDAMENTOS DE LA CONTABILIDAD

Es la ciencia que se encarga de estudiar, medir, analizar yregistrar el patrimonio de las organizaciones, empresas eindividuos, con el fin de servir en la toma de decisiones ycontrol, presentando la información, previamente registrada,de manera sistemática y útil para las distintas partesinteresadas. 1

1. http://www.monografias.com

Que es contabilidad?

Obtener en cualquier momento información ordenada y sistemática sobre el movimiento económico y financiero del negocio.

Establecer en términos monetarios, la información histórica o predictiva, la cuantía de los bienes, deudas y el patrimonio que dispone la empresa.

Registrar en forma clara y precisa, todas las operaciones de ingresos y egresos.

Proporcionar, en cualquier momento, una imagen clara de la situación financiera del negocio.

Prever con anticipación las probabilidades futuras del negocio.

Determinar las utilidades o pérdidas obtenidas al finalizar el ciclo económico.

Objetivos de la contabilidad:

Ciclo económico “comercial”

Principios de la contabilidad:

Disponer de efectivo.

Con el efectivo vamos a realizar “compras”

Las compras se convierten en “mercadería o inventario”

El inventario o mercancía se “vende” (para generar utilidad).

La venta se cobra, y se convierte en efectivo.

Principios de la contabilidad: BIENES Y DERECHOS: (Activo), Es el

total de recursos de que dispone la empresa para llevar a cabo sus operaciones; se forma con las aportaciones de sus propietarios y con los recursos obtenidos en prestamos de personas ajenas a la empresa.

OBLIGACIONES: (Pasivo), Es el total de deudas u obligaciones contraídas por la empresa, por recursos obtenidos de personas ajenas.

PATRIMONIO: (Capital) Expresa la suma de las aportaciones de los propietarios modificada por los resultados de operación de la empresa, (+) utilidad (–) pérdida.

Principios de la contabilidad:

CUENTA CONTABLE: Es la que lleva el registro en el que, ordenada y sistemáticamente, se lleva a cabo el relato y computo de los aumentos y disminuciones que sufre cada concepto afectado por las operaciones que realiza la empresa.

(Se registran las transacciones)

Ejemplo de un catálogo de cuentas

Principio de la "partida doble"

Principios de la contabilidad:

No hay deudor sin acreedor, y viceversa. (No hay partida sin contrapartida).

A una o más cuentas deudoras corresponden siempre una o más cuentas acreedoras por el mismo importe.

En todo momento las sumas del debe deben ser igual a las del haber.

Las pérdidas se debitan y las ganancias se acreditan.

Debe Haber

Deudor Acreedor

Clientes 1,500.00

IVA por pagar 160.71

Ventas 1,339.29

Registro de ventas dia 31/01/2017 1,500.00 1,500.00

Descripcion cuenta

Ejemplo de "partida doble"

Principios de la contabilidad: MAYOR DE LA CUENTA: o Libro Mayor es el que recoge las cuentas de la empresa en fichas

individuales. En él deben aparecer el concepto, el deber, el haber y el saldo de cada cuenta. Permite clasificar los activos, los pasivos y el capital.

Debe Haber

Deudor Acreedor

Clientes 1,500.00

IVA por pagar 160.71

Ventas 1,339.29

Registro de ventas dia 31/01/2017 1,500.00 1,500.00

Descripcion cuenta

Partida contable / Libro de diario

Cuenta contable: VENTAS

Debe Haber

Deudor Acreedor

01/01/2017 Saldo inicial -

03/01/2017 11 Registro de facts ventas dia 03/01/2017 2,790.18 2,790.18

07/01/2017 18 Registro de facts ventas dia 07/01/2017 1,897.32 4,687.50

15/01/2017 22 Registro de facts ventas dia 15/01/2017 1,275.00 5,962.50

15/01/2017 33 Registro de notas de credito dia 15/01/2017 875.25 5,087.25

25/01/2017 45 Registro de facts ventas dia 25/01/2017 1,781.25 6,868.50

31/01/2017 56 Registro de facts ventas dia 31/01/2017 1,333.29 8,201.79

31/01/2017 Saldo final 8,201.79

Descripcion SaldoNumeroFecha

Principios de la contabilidad: ESTADOS FINANCIEROS:

Son los documentos contables de una empresa que nos muestran su situación financiera,la capacidad de pago a una fecha determinada, pasada, presente o futura; o bien el resultadode las operaciones obtenidas en un periodo determinado; en situaciones normales oespeciales. Para ello se debe realizar un análisis con el cual puedan interpretarse las cifras quecada estado muestra.

La fuente de información para elaborar los estados financieros viene del saldo que arrojan lascuentas de mayor del balance de saldos.

Estados financieros básicos:

• Balance de Situación• Estado de Resultados• Estado de Flujo de Efectivo

Principios de la contabilidad: COMPOSICION DE LOS ESTADOS FINANCIEROS:

• Balance de Situación

• Estado de Resultados

Diferencia entre contabilidad administrativa y financiera.

Principios de la contabilidad:

Contabilidad Financiera:

Es el sistema de información orientada a proporcionar información a terceras personasrelacionadas con la empresa, como accionistas, instituciones de crédito, inversionistas,etc. a fin de facilitar sus decisiones.

Contabilidad Administrativa:

Es el sistema de información al servicio de las necesidades de la administración, conorientación pragmática destinada a facilitar las funciones de planeación, control, ytoma de decisiones.

La contabilidad administrativa nunca requiere un modelo o formato específico, comoes el caso de la contabilidad financiera. La contabilidad administrativa se orienta haciael futuro

Obligatoriedad de llevar contabilidad:

Los comerciantes están obligados a llevar su contabilidad en formaorganizada, de acuerdo con el sistema de partida doble y usando principiosde contabilidad generalmente aceptados.

Para ese efecto deberán llevar, los siguientes libros o registros:

1.- Inventarios; 2.- De primera entrada o diario; 3.- Mayor o centralizador;4.- De Estados Financieros.

Además podrán utilizar los otros que estimen necesarios por exigenciascontables o administrativas o en virtud de otras leyes especiales.

Código de Comercio, Art 2-70.

COMERCIANTES: Son quienes ejercen en nombre propio y con fines de lucro, cualesquiera actividades que se refieren a lo siguiente:

1º. La industria dirigida a la producción o transformación de bienes y a la prestación de servicios.2º. La intermediación en la circulación de bienes y a la prestación de servicios.3º. La Banca, seguros y fianzas.4º. Las auxiliares de las anteriores.

Obligatoriedad de llevar contabilidad: Código de Comercio, Art 2-70.

NO SON COMERCIANTES.

• 1º. Los que ejercen una profesión liberal.

• 2º. Los que desarrollen actividades agrícolas, pecuarias o similares encuanto se refiere al cultivo y transformación de los productos de supropia empresa.

• 3º. Los artesanos que sólo trabajen por encargo o que no tengan almacéno tienda para el expendio de sus productos.

Obligatoriedad de llevar contabilidad: Código de Comercio, Art 2-70.

• Los comerciantes que tengan un activo total que no exceda deveinticinco mil quetzales (Q.25,000.00), pueden omitir en sucontabilidad los libros o registros enumerados anteriormente, aexcepción de aquellos que obliguen las leyes especiales.

• Los comerciantes obligados a llevar contabilidad, deberán registrar en sucontabilidad todas las cuentas bancarias con las que hacen transaccionesmercantiles e inversiones que se originen del capital,independientemente que se encuentren o se realicen en Guatemala.

Obligatoriedad de llevar contabilidad: Código de Comercio, Art 2-70.

Obligatoriedad de llevar contabilidad: Código Tributario.

Llevar los libros y registros referentes a las actividades y operaciones que sevinculen con la tributación

• Resistencia a la acción fiscalizadora; Omitir el registro en los libros decontabilidad, de las cuentas bancarias e inversiones que posea en los distintosbancos en Guatemala o en el Extranjero, no elaborar conciliación bancaria quedetermine la razonabilidad del saldo contable, y las partidas de diario no estánsoportadas por los documentos que originan la transacción.

• SANCION: Multa de cinco mil Quetzales (Q.5,000.00), cada vez que se le fiscaliceó Multa equivalente al uno por ciento (1%) de los ingresos brutos obtenidos porel contribuyente durante el último período mensual, trimestral o anual declaradoen el régimen del impuesto a fiscalizar

Fundamentos de la contabilidad:

Las Normas Internacionales de Información Financiera (NIIF)

Son las normas contables emitidas por el Consejo de NormasInternacionales de Contabilidad (IASB, por sus siglas en inglés) con elpropósito de uniformizar la aplicación de normas contables en el mundo,de manera que sean globalmente aceptadas, comprensibles y de altacalidad. Las NIIF permiten que la información de los estados financieros seacomparable y transparente, lo que ayuda a los inversores y participantes delos mercados de capitales de todo el mundo a tomar sus decisiones

Fundamentos de la contabilidad:

APLICACIÓN EN GUATEMALA DE NIIF PARA PYMES

El 29 de junio de 2010, en Asamblea General Extraordinaria del Colegio deContadores Públicos y Auditores de Guatemala, resolvió adoptar la "NIIF para lasPYMES" como parte de los Principios de Contabilidad Generalmente Aceptados aque hace referencia el Código de Comercio de Guatemala. Dicha normativadeberá aplicarse de forma obligatoria a partir del 1 de enero de 2011, Asimismose permite su aplicación anticipada.

De conformidad con la Sección I de la NIIF para las PYMES - "Descripción de laspequeñas y medianas entidades": éstas son aquellas entidades que no tienenobligación pública de rendir cuentas y que publican estados financieros conpropósito de información general para usuarios externos, por ejemplo lospropietarios que no están implicados en la gestión del negocio, los acreedoresactuales o potenciales y las agencias de calificación crediticia.

Fundamentos de la contabilidad:

APLICACIÓN EN GUATEMALA DE NIIF PARA PYMES

Una entidad tiene obligación pública de rendir cuentas si sus instrumentosde deuda o de patrimonio se negocian en un mercado público o bien, si seestá en proceso de emitir estos instrumentos para negociarse en un mercadopúblico (ya sea una bolsa de valores nacional o extranjera, o un mercadofuera de la bolsa de valores, incluyendo mercados locales o regionales).

Así mismo, una entidad está obligada a rendir cuentas públicamente cuandouna de sus principales actividades es mantener activos en calidad defiduciaria para un amplio grupo de terceros. Este suele ser el caso de losbancos, las cooperativas de crédito, las compañías de seguros, losintermediarios de bolsa, los fondos de inversión y los bancos de inversión.

Fundamentos de la contabilidad:

APLICACIÓN EN GUATEMALA DE NIIF PARA PYMESEstados Financieros

Una entidad cuyos estados financieros cumplan la NIIF para las PYMES efectuará en las notas una declaración,explícita y sin reservas de dicho cumplimiento. Los estados financieros no deberán señalar que cumplen laNIIF para las PYMES a menos que cumplan con todos los requerimientos de esta NIIF.

Premisas fundamentales:

• Negocio en marcha: Una entidad es un negocio en marcha, salvo que la administración tenga la intenciónde interrumpir, cesar o liquidar operaciones. Se exceptúa también cuando no hay otra alternativa másque cerrarla.

• Base contable de acumulación o devengo: Los efectos de las transacciones y demás eventos sereconocen o “registran” en los libros cuando ocurren, no cuando se pagan. Adicionalmente se informasobre ellos en los estados financieros de los periodos con los cuales se relacionan.

Fundamentos de la contabilidad:

APLICACIÓN EN GUATEMALA DE NIIF PARA PYMESEstados Financieros

Premisas fundamentales:

• Materialidad: La importancia relativa depende de la magnitud y naturaleza de la omisión o inexactitudenjuiciada en función de las circunstancias particulares en las cuales sucedieron.

• Uniformidad: Una entidad mantendrá la presentación y clasificación de las partidas en los estadosfinancieros de un periodo a otro.

• Frecuencia: Una entidad presentará estados financieros completos al menos anualmente.

• Comparabilidad: A menos que esta NIIF permita o requiera otra cosa, una entidad revelará informacióncomparativa respecto del periodo comparable anterior para todos los importes presentados en los estadosfinancieros del periodo corriente.

Fundamentos de la contabilidad:

APLICACIÓN EN GUATEMALA DE NIIF PARA PYMESEstados Financieros

Premisas fundamentales:

• Materialidad: La importancia relativa depende de la magnitud y naturaleza de la omisión o inexactitudenjuiciada en función de las circunstancias particulares en las cuales sucedieron.

• Uniformidad: Una entidad mantendrá la presentación y clasificación de las partidas en los estadosfinancieros de un periodo a otro.

• Frecuencia: Una entidad presentará estados financieros completos al menos anualmente.

• Comparabilidad: A menos que esta NIIF permita o requiera otra cosa, una entidad revelará informacióncomparativa respecto del periodo comparable anterior para todos los importes presentados en los estadosfinancieros del periodo corriente.

Fundamentos de la contabilidad:

APLICACIÓN EN GUATEMALA DE NIIF PARA PYMESEstados Financieros

Premisas fundamentales:

• Materialidad: La importancia relativa depende de la magnitud y naturaleza de la omisión o inexactitudenjuiciada en función de las circunstancias particulares en las cuales sucedieron.

• Uniformidad: Una entidad mantendrá la presentación y clasificación de las partidas en los estadosfinancieros de un periodo a otro.

• Frecuencia: Una entidad presentará estados financieros completos al menos anualmente.

• Comparabilidad: A menos que esta NIIF permita o requiera otra cosa, una entidad revelará informacióncomparativa respecto del periodo comparable anterior para todos los importes presentados en los estadosfinancieros del periodo corriente.

Fundamentos de la contabilidad:

1 Pequeñas y Medianas Entidades 2 Conceptos y Principios Generales 3 Presentación de Estados Financieros 4 Estado de Situación Financiera 5 Estado del Resultado integral y Estado de Resultados 6 Estado de Cambios en el Patrimonio y Estado de Resultados y Ganancias Acumuladas7 Estado de Flujos de Efectivo 8 Notas a los Estados Financieros 9 Estados Financieros Consolidados y Separados 10 Políticas Contables, Estimaciones y Errores 11 Instrumentos Financieros Básicos 12 Otros Temas relacionados con los Instrumentos Financieros 13 Inventarios 14 Inversiones en Asociadas 15 Inversiones en Negocios Conjuntos 16 Propiedades de Inversión 17 Propiedades, Planta y Equipo 18 Activos Intangibles Distintos de la Plusvalía 19 Combinaciones de Negocios y Plusvalía

20 Arrendamientos 21 Provisiones y Contingencias 22 Pasivos y Patrimonio 23 Ingresos de Actividades Ordinarias 24 Subvenciones del Gobierno 25 Costos por Préstamos 26 Pagos Basados en Acciones 27 Deterioro del Valor de los Activos 28 Beneficios a los Empleados 29 Impuesto a las Ganancias 30 Conversión de la Moneda Extranjera 31 Hiperinflación 32 Hechos Ocurridos después del Periodo sobre el que se Informa 33 Información a Revelar sobre Partes Relacionadas 34 Actividades Especiales 35 Transición a la NIIF para las PYMES

NIIF´s para Pymes.

FUNDAMENTOS LEGALES A CUMPLIR POR LAS EMPRESASPrincipios contables y tributarios a considerar

FUNDAMENTOS LEGALES A CUMPLIR POR LAS EMPRESASPrincipios contables y tributarios a considerar

Empresa

Comerciante

Contribuyente

Persona Jurídica

Sociedad Anónima

Sociedad Resp Limitada

Asociaciones y Funcdaciones

Comerciantes

Prestadores de Servicios

Profesionales

Persona Individual

COMERCIANTETipo de constitución, registro y/o afiliación

FUNDAMENTOS LEGALES A CUMPLIR POR LAS EMPRESASPrincipios contables y tributarios a considerar

COMERCIANTEConstitución, registro y/o afiliación

• Inscripción de empresa, poderes y mandatos.

• Habilitación de libros• Registro de marcas y

patentes.

• Inscripción de empresa, poderes y mandatos.

• Habilitación de libros• Registro de sucursales• Afiliación de impuestos

Contribuyente Normal

(Individual o Jurídico)

Régimen Utilidades

25% sobre Utilidad Neta

IVA 12% sobre la diferencia entre

ventas y compras.

ISO 1% sobre el total de ingresos

Régimen Simplificado

5-7% sobre Ingresos.

IVA 12% sobre la diferencia entre

ventas y compras.

Pequeño Contribuyente

(Individual o Jurídico)

Pequeño Contribuyente

Ingresos hasta Q150mil – 5%

FUNDAMENTOS LEGALES A CUMPLIR POR LAS EMPRESASPrincipios contables y tributarios a considerar

COMERCIANTEConstitución, registro y/o afiliación

• Personas Obligadas bajo Régimen Especial -POREs-

• Encuesta PRONAME

• Pago de IUSI• Retención /pago de

boletos de ornato empleados

• Cambio de uso de suelo

• Cuota patronal sobre los sueldos pagados a empleados.

• Retención y pago de % de empleados

• Gestión de carnés y certificados de trabajo.

• Cuota patronal sobre los sueldos pagados a empleados

• Gestión de carnés a trabajadores.

• Cuota patronal sobre los sueldos pagados a empleados

• Suscripción de contratos laborales

• Habilitación de libro de salarios

• Presentación de informe anual de salarios

• Reglamento interno Evacuación de audiencias

FUNDAMENTOS LEGALES A CUMPLIR POR LAS EMPRESASPrincipios contables y tributarios a considerar

COMERCIANTEConstitución, registro y/o afiliación

• Personas Obligadas bajo Régimen Especial -POREs-

• Encuesta PRONAME

• Pago de IUSI• Retención /pago de

boletos de ornato empleados

• Cambio de uso de suelo

• Cuota patronal sobre los sueldos pagados a empleados.

• Retención y pago de % de empleados

• Gestión de carnés y certificados de trabajo.

• Cuota patronal sobre los sueldos pagados a empleados

• Gestión de carnés a trabajadores.

• Cuota patronal sobre los sueldos pagados a empleados

• Suscripción de contratos laborales

• Habilitación de libro de salarios

• Presentación de informe anual de salarios

• Reglamento interno Evacuación de audiencias

FUNDAMENTOS LEGALES A CUMPLIR POR LAS EMPRESASPrincipios contables y tributarios a considerar

COMERCIANTEBase Tributaria-legal aplicable

• Código de comercio de Guatemala (Decreto 2-70) y sus reformas

• Decreto 6-91 del Congreso de la República Código Tributario.

• Decreto 27-92 del Congreso de la República Ley del Impuesto al Valor Agregado.

• Decreto número 10-2012 Ley de Actualización Tributaria

• Decreto número 73-2008 Ley del Impuesto de Solidaridad

• Decreto 37-92 Ley del Impuesto de Timbres Fiscales y Papel Sellado Especial para Protocolos.

• Decreto número 20-2006 Disposiciones Legales para el Fortalecimiento de la Administración Tributaria

• Decreto 21-04 del Congreso de la República Ley del Impuesto sobre la Distribución de Bebidas

Alcohólicas Destiladas, Cervezas y Otras Bebidas Fermentadas.

• Decreto 09-2002 del Congreso de la República Ley del Impuesto Específico sobre la Distribución de

Bebidas Gaseosas Isotónicas o Deportivas, Jugos y Néctares, Yogures, Preparaciones Concentradas o en

Polvo para la Elaboración de Bebidas y Agua Natural Envasada

• Decreto 79-2000 , Ley del Impuesto Específico a la Distribución del Cemento

• Decreto 70-94 , Ley del Impuesto sobre Circulación de Vehículos Terrestres, Marítimos y Aéreos

• Decreto 38-92 , Ley del Impuesto a la Distribución de Petróleo Crudo y Combustibles Derivados del

Petróleo

• Decreto número 61-77 , Ley de Tabacos y sus Productos

USO DE SISTEMAS INFORMÁTICOS-CONTABLES Y PRESENTACIÓN DE ESTADOS

FINANCIEROS

Objetivos principales de un sistema informático

• Optimización de los procesos

• Generación/acceso a información confiable, precisa y oportuna.

• Compartir información entre todos los componentes de la

organización.

• Eliminación de datos y operaciones innecesarias.

• Reducción de tiempos y costos de los procesos.

Fundamentos de la contabilidad:

CLASES DE SISTEMAS INFORMATICOS

POS

• Es un sistema compuesto por software y hardware, creado especialmente para agilizar los procesos relacionados con ventas y atención al publico.

CRM

• Software de apoyo a la gestión de las relaciones con los clientes, a la venta y al marketing. Con este significado CRM se refiere al sistema que administra un DATA WAREHOUSE (almacén de datos)

ERP

• Es un conjunto de aplicaciones que automatiza los departamentos de finanzas y recursos humanos, asimismo ayuda a que los fabricantes manejen trabajos como procesamiento de órdenes y programación de la producción.

TIPOS DE SISTEMAS

Propietario/licenciamiento: Se suele pagar por número de

puestos operativos y puede llegar a representar un 50% de la

implementación total del sistema.

VENTAJAS:

• Control de calidad.

• Recursos a la investigación.

• Personal altamente capacitado..

• Desventajas: Cursos de aprendizaje costosos. Es difícil

aprender a utilizar eficientemente el software propietario

sin haber asistido a costosos cursos de capacitación.

DESVENTAJAS:

• Secreto del código fuente.

• Soporte técnico ineficiente.

• Ilegal o costosa la adaptación de un módulo del software

a necesidades particulares.

TIPOS DE SISTEMAS

Opensource: Los proyectos Opensource se basan en la

entrega y garantía de libertades al usuario final

Ventajas:

• Tenemos una licencia

• Tenemos el código fuente

• Podemos obtener soporte de los desarrolladores

•

Desventajas

• Puede estar sin terminar

• Pueden cambiar de licencia

• Falta de responsabilidad

Herramientas informáticas que existen

Empresas medianas-grandesMicrosoft Dynamics Navision.

SAP Bussiness One

Softland

Empresas grandes Dinamics AX

Corporación

JD Edwards

SAP R3 / All in one

PeopleSoft

Mipymes y PymesMónica

Conta-habilidad

SAF – Milenium – IT System, etc

Módulos

POS • Principalmente utilizado para ventas tipo “retail”

Inventarios

(Compras)

Facturación y ventas

Caja y cuentas por cobrar

Punto de venta –POS-

Básico e indispensable para mipymes

POS • MODULO DE INVENTARIOS

Punto de venta –POS-

Procesos

• Creación de códigos de productos

• Creación de familias o agrupadores

Registro de transacciones

• Registro de facturas y notas de crédito

• Traslado unidades y/o existencias

Reportes

• Reporte de compras

• Reporte de costos

• Reporte de existencias

* Valuación del inventario conforme método elegido (con efecto fiscal y financiero)

Balance GeneralCuenta/rubro de

inventarios

Estado de ResultadosCosto de ventas

POS • FACTURACION Y VENTAS

Punto de venta –POS-

Procesos

• Establecer precios

• Establecer ofertas y descuentos

Registro de transacciones

• Registro de facturas y notas de crédito (clientes)

• Registro de cotizaciones

Reportes

• Reporte de facturación

• Reporte de productos vendidos

• Consulta de existencias

Balance GeneralCuenta/rubro de

inventarios

Estado de ResultadosIngresos

POS • CAJA Y/O CUENTAS POR COBRAR

Punto de venta –POS-

Procesos

• Creación de códigos de clientes

• Parametrizar condiciones de venta a clientes (descuentos, limite de crédito, etc)

Registro de transacciones

• Registro de cobro de facturas (Recibo de caja)

• Registro de deposito a realizar.

Reportes

• Reporte de antigüedad de saldos

• Estado de cuenta del cliente

Balance GeneralCuenta/rubro de caja,

bancos y clientes

Estado de ResultadosIngresos (devoluciones y

rebajas s/ventas)

PUNTO DE VENTAReportes que generan (Facturación)

POS

PUNTO DE VENTAReportes que generan (Facturación e inventarios)

POS

PUNTO DE VENTAReportes que generan (Caja / Cuentas por cobrar)

POS

Mercadeo y clientes

Facturación y ventas

Inventarios

Costumer Relationship Management–CRM-

CRM

• Software de apoyo a la gestión de las relaciones con los clientes, a la venta y al marketing. Con este significado CRM se refiere al sistema que administra un DATA WAREHOUSE (almacén de datos)

CRM• RELACIÓN DIRECTA CON FACTURACION Y

VENTAS

Procesos

• Asignación de carteras de clientes a ejecutivos de ventas

• Interfaz con clientes y productos

Registro de transacciones

• Creación de oportunidades de venta

• Registro de contratos de ventas y/o servicios

Reportes

• Reporte de ventas y/o servicios contratados

• Reporte de incidencias con clientes

• Principal incidencia en reconocimiento de ingresos – Principio de lo devengado-

Balance GeneralCuenta/rubro de clientes

inventarios

Estado de ResultadosIngresos

Costumer RelationshipManagment–CRM-

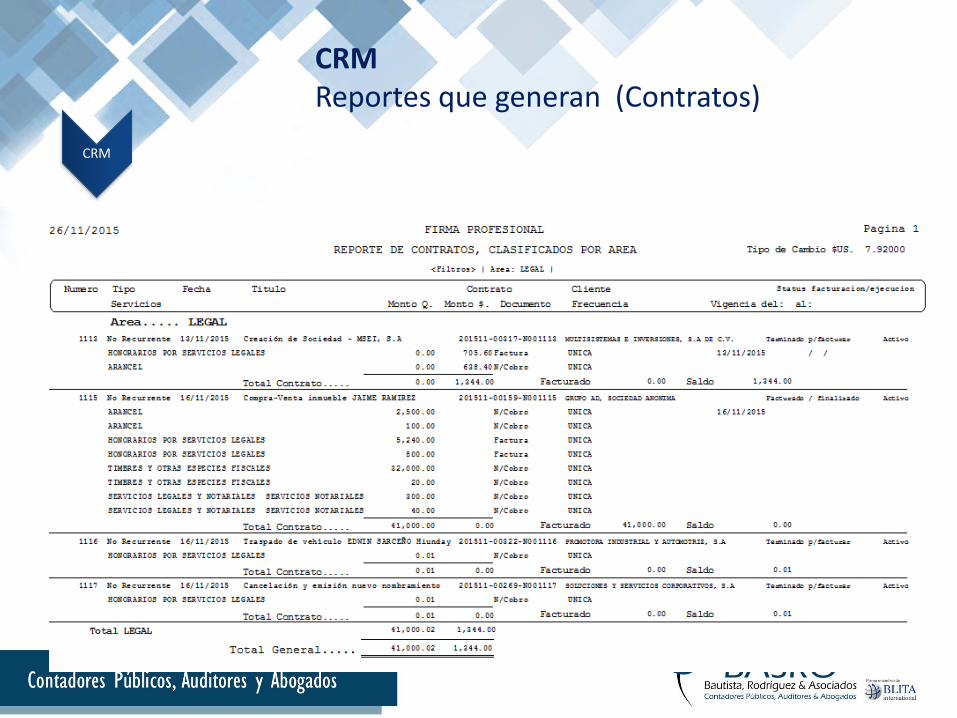

CRMReportes que generan (Contratos)

CRM

CRMReportes que generan (Incidencias en los servicios)

CRM

Enterprise ResourcesPlanning – ERP-

ERP

• Es un conjunto de aplicaciones que automatiza los departamentos de finanzas y recursos humanos, asimismo ayuda a que los fabricantes manejen trabajos como procesamiento de órdenes y programación de la producción.

POS

Facturación

Caja/Clientes

Inventario

CRM

Gestíón de clientes

Mercadeo

Bancos – CxPagar

Producción

Nóminas

Contabilidad

ERP

Enterprise ResourcesPlanning – ERP-

Procesos

• Creación de cuentas bancarias

• Creación de proveedores

Registro de transacciones

• Registro de facturas y notas de crédito

• Registro de cheques de pago y débitos bancarios

Reportes

• Reporte de disponibilidad bancaria

• Conciliación bancaria

• Antigüedad de proveedores

• Estados de cuenta

Balance General

Cuenta/rubro de bancos, inventarios, proveedores y

gastos

Estado de ResultadosCosto de ventas y gastos

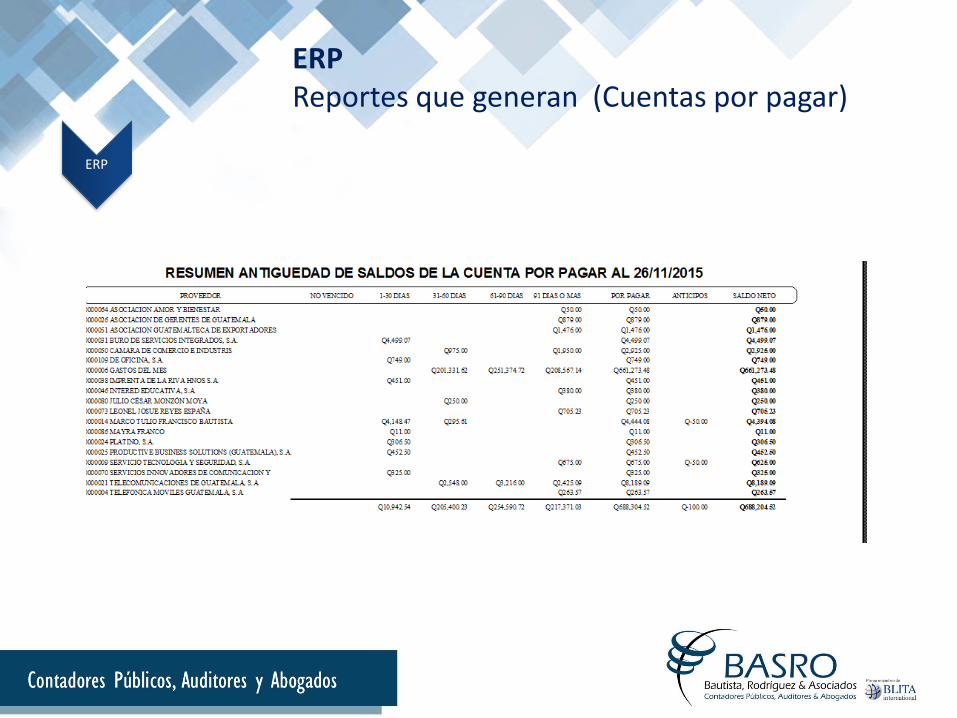

ERP • BANCOS Y CUENTAS POR PAGAR

ERPReportes que generan (Cuentas por pagar)

ERP

Enterprise ResourcesPlanning – ERP-

Balance GeneralCuenta/rubro de bancos,

inventarios, proveedores y

Estado de ResultadosCosto de produccion y

ventas

ERP • PRODUCCION

Procesos

• Creación de códigos de productos

• Creación de familias o agrupadores

Registro de transacciones

• Creación de O Producción

• Registro de facturas y notas de crédito

• Traslado unidades y/o existencias

Reportes

• Reporte de compras

• Reporte de costos

• Reporte de ordenes de producción

• Reporte de existencias

ERPReportes que generan (Producción)

ERP

Enterprise ResourcesPlanning – ERP-

Balance GeneralCuenta/rubro de bancos y pasivos por prestaciones

Estado de ResultadosCostos

y gastos

ERP • NOMINAS

Procesos

• Creación de códigos asignaciones y deducciones

• Creación de posiciones y códigos de empleado

Registro de transacciones

• Registro de incidencias laborales tales como: (días laborados, descuentos, prestaciones)

Reportes

• Reporte nomina a pagar

• Reporte de prestaciones

• Reporte libro de salarios

Enterprise ResourcesPlanning – ERP-

Balance General

Activo, pasivo y patrimonio

Estado de ResultadosIngresos, Costos

y gastos

ERP • CONTABILIDAD

Procesos

• Creación de cuentas contables

• Centros de costo

• Agrupadores de cuentas y centros

Registro de transacciones

• Registro automático de partidas de cada módulo

• Registro de partidas manuales

Reportes

• Libros contables

• Estados financieros

• Reportes auxiliares

ERPReportes que generan (Contabilidad)Herramientas de análisis: Estado de Resultados Comparativo

ERP

DISTRIBUCIONES GENERALESESTADO DE RESULTADOS

AGOSTO DE 2015CIFRAS EN QUETZALES

EMPACADORA % GUATEMALA % QUETZALTENANGO % PETEN % TECULUTAN % COBAN % MORALES % CONSOLIDADO %

Ventas lacteos 72,707 888,214 104,553 263,966 54,137 104,548 91,420 1,579,545

Ventas no lacteos 252,663 5,493,970 643,738 6,668,443 2,731,964 3,284,075 2,308,907 21,383,760

Total ventas 325,370 100.0% 6,382,184 100.0% 748,291 100.0% 6,932,409 100.0% 2,786,101 100.0% 3,388,623 100.0% 2,400,327 100.0% 22,963,305 100.0%

Utilidad en produccion 322,119 - - - - - - 322,119

Costo de prod y ventas 241,846 74.3% 5,809,416 91.0% 643,830 86.0% 6,108,561 88.1% 2,422,913 87.0% 3,135,538 92.5% 2,152,259 89.7% 20,514,363 89.3%

Utilidad bruta en ventas 405,643 124.7% 572,768 9.0% 104,461 14.0% 823,848 11.9% 363,188 13.0% 253,085 7.5% 248,068 10.3% 2,771,061 12.1%

Otros ingresos operacionales 65,066 20.0% 562,740 8.8% 46,846 6.3% 621,565 9.0% 117,613 4.2% 359,607 10.6% 154,777 6.4% 1,928,214 8.4%

Utilidad bruta en operación 470,709 144.7% 1,135,508 17.8% 151,307 20.2% 1,445,413 20.9% 480,801 17.3% 612,692 18.1% 402,845 16.8% 4,699,275 20.5%

Gastos de ventas y produccion 60,747 18.7% 557,109 8.7% 131,878 17.6% 865,034 12.5% 277,722 10.0% 403,732 11.9% 205,089 8.5% 2,579,075 11.2%

Gastos de admon y operación 521,462 160.3% 512,963 8.0% 79,773 10.7% 469,018 6.8% 142,774 5.1% 189,245 5.6% 115,986 4.8% 2,031,221 8.8%

Utilidad antes de ISR (111,500) -34.3% 65,436 1.0% (60,344) -8.1% 111,361 1.6% 60,305 2.2% 19,715 0.6% 81,770 3.4% 88,979 0.4%

Provision ISR 6,664 2.6% 60,713 1.1% 7,117 1.1% 68,400 1.0% 27,672 1.0% 33,520 1.0% 23,683 1.0% 227,770 1.1%

Utilidad neta (118,164) -36.3% 4,723 0.1% (67,461) -9.0% 42,961 0.6% 32,633 1.2% (13,805) -0.4% 58,087 2.4% (138,791) -0.6%

ERPReportes que generan(Contabilidad)

ERP

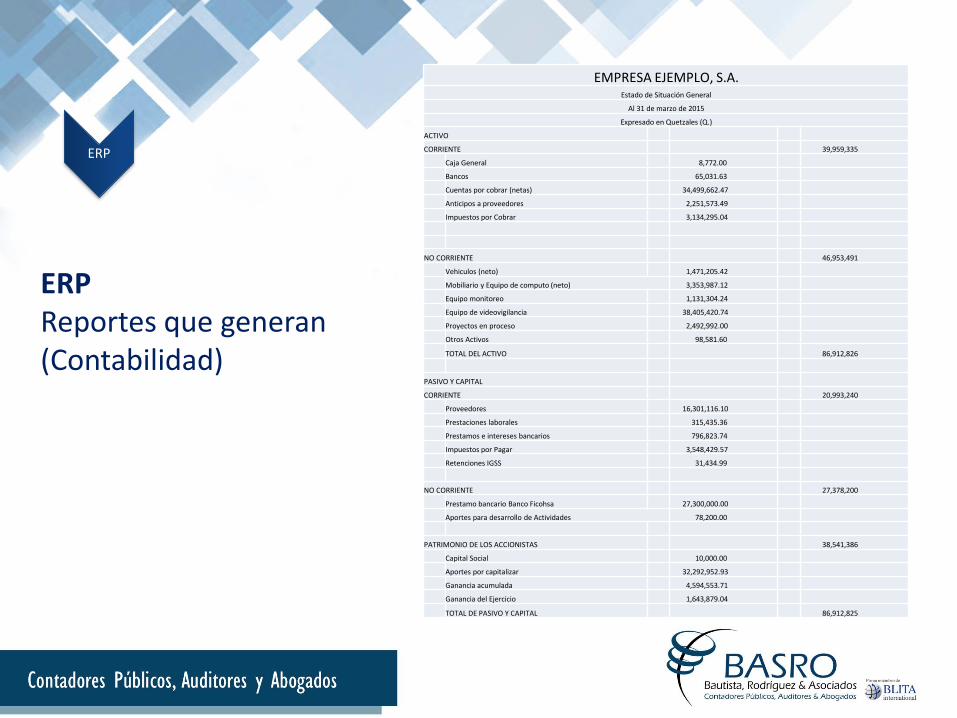

EMPRESA EJEMPLO, S.A.Estado de Situación General

Al 31 de marzo de 2015

Expresado en Quetzales (Q.)

ACTIVO

CORRIENTE 39,959,335

Caja General 8,772.00

Bancos 65,031.63

Cuentas por cobrar (netas) 34,499,662.47

Anticipos a proveedores 2,251,573.49

Impuestos por Cobrar 3,134,295.04

NO CORRIENTE 46,953,491

Vehiculos (neto) 1,471,205.42

Mobiliario y Equipo de computo (neto) 3,353,987.12

Equipo monitoreo 1,131,304.24

Equipo de videovigilancia 38,405,420.74

Proyectos en proceso 2,492,992.00

Otros Activos 98,581.60

TOTAL DEL ACTIVO 86,912,826

PASIVO Y CAPITAL

CORRIENTE 20,993,240

Proveedores 16,301,116.10

Prestaciones laborales 315,435.36

Prestamos e intereses bancarios 796,823.74

Impuestos por Pagar 3,548,429.57

Retenciones IGSS 31,434.99

NO CORRIENTE 27,378,200

Prestamo bancario Banco Ficohsa 27,300,000.00

Aportes para desarrollo de Actividades 78,200.00

PATRIMONIO DE LOS ACCIONISTAS 38,541,386

Capital Social 10,000.00

Aportes por capitalizar 32,292,952.93

Ganancia acumulada 4,594,553.71

Ganancia del Ejercicio 1,643,879.04

TOTAL DE PASIVO Y CAPITAL 86,912,825

ERPReportes que generan(Contabilidad)

ERP

EMPRESA EJEMPLO, S.A.Estado de Resultados

Del 01 de Enero al 31 de marzo 2015

(expresado en Quetzales)

INGRESOS 11,047,583.68

Venta e instalación de equipos 57,320.05

Servicios prestados

Servicios devengados 10,990,263.63

Ingresos Proy 1 9,765,921.42

Ingresos Proy 2 1,224,342.21

(-) COSTO DE VENTAS Y SERVICIOS 4,097,572.54

Costo de ventas y servicios 91,814.63

Costo de ventas y servicios prestados

Costo de servicios devengados 4,005,757.91

UTILIDAD BRUTA 6,950,011.14

(+) OTROS INGRESOS 19.97

Otros Ingresos

Intereses Ganados 19.97

Diferencial cambiario

UTILIDAD OPERATIVA 6,950,031.11

EGRESOS

Gastos Administrativos

Gastos de operación 3,970,514.89

Gastos generales 3,970,514.89

RESULTADO DE OPERACIÓN 2,979,516.22

(-) OTROS EGRESOS

Impuestos, Multas, y Moras

Gastos y servicios financieros 569,918.74

Comisiones Bancarias 569,918.74

UTILIDAD ANTES DEL ISR 2,409,597.48

Impuesto sobre la Renta 765,718.44

UTILIDAD NETA 1,643,879.04

En principio, debemos considerar:

1. Los estados financieros muestran la realidad financiera de la empresa.2. Las empresas tienen como finalidad lucrar o generar UTILIDADES.3. Sirven para tomar decisiones.4. Son analizados por terceros y sirven como herramienta para

financiamiento.5. Sirven de base para pago de IMPUESTOS.6. Son sujetos de AUDITORIA.7. Tienen carácter LEGAL.

Que deben reflejar mis Estados Financieros?

Cualidades:

1. COMPROBABLES, Deben estar justificados o tener comprobantes que respalden su contenido.

2. CONGRUENTES, Deben tener relación coherente entre varias ideas, acciones o cosas.

3. RAZONABLES, Deben ser lógicos conforme la razón.

Que deben reflejar mis Estados Financieros?