CONTABILIDAD PARA NO CONTADORES - basro.net para no contadores 4.pdf · empresas tienen que pagar...

63

Transcript of CONTABILIDAD PARA NO CONTADORES - basro.net para no contadores 4.pdf · empresas tienen que pagar...

CONTABILIDAD PARA NO CONTADORES

Fundamentos de la contabilidad

El Balance General, Estado de Resultados y Cambios en el patrimonio.

Mecánica contable y caso práctico.

Impuestos y Análisis financiero.

Contenido:

Dudas: [email protected]

Descarga la presentación en: www.basro.net

CONTABILIDAD PARA NO CONTADORES

Los impuestos son cargas obligatorias que las personas yempresas tienen que pagar para financiar al estado.

Fines fiscales: es la aplicación de un impuesto parasatisfacer una necesidad pública de manera indirecta. Esdecir, se recauda y lo producido de la recaudación (eldinero) se aplica en gastos para financiar diversos serviciospúblicos.

Fines extrafiscales: es la aplicación de un impuesto parasatisfacer una necesidad pública o interés público demanera directa. El clásico ejemplo son los impuestos a loscigarrillos y a las bebidas alcohólicas.

Fines mixtos: es la finalidad de búsqueda conjunta de losdos fines anteriores.

Impuestos Determinación, cálculo y aspectos importantes:

Hecho imponible: Aquella circunstancia que de acuerdocon la ley, origina la obligación tributaria. Por ejemplo laobtención de una renta, la venta de bienes, la prestación deservicios, la propiedad de bienes, etc.

Sujeto pasivo: Es el que debe, es la persona natural ojurídica que está obligada por ley al cumplimiento de lasprestaciones tributarias.

Sujeto activo: Es la entidad administrativa beneficiadadirectamente por el recaudo del impuesto, quien hacefigurar en su presupuesto los ingresos por el respectivotributo.

Base imponible: Es la cuantificación y valoración del hechoimponible y determina la obligación tributaria. Se trata deuna cantidad de dinero, pero puede también tratarsegalones de gasolina, litros de alcohol o número de cigarros.

Impuestos Determinación, cálculo y aspectos importantes:

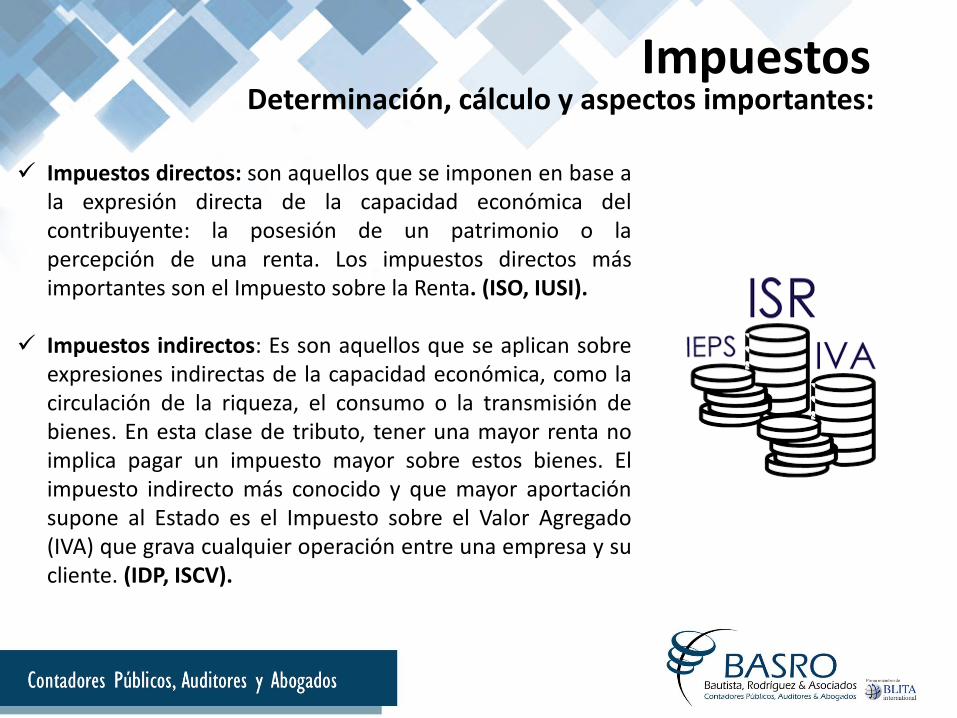

Impuestos directos: son aquellos que se imponen en base ala expresión directa de la capacidad económica delcontribuyente: la posesión de un patrimonio o lapercepción de una renta. Los impuestos directos másimportantes son el Impuesto sobre la Renta. (ISO, IUSI).

Impuestos indirectos: Es son aquellos que se aplican sobreexpresiones indirectas de la capacidad económica, como lacirculación de la riqueza, el consumo o la transmisión debienes. En esta clase de tributo, tener una mayor renta noimplica pagar un impuesto mayor sobre estos bienes. Elimpuesto indirecto más conocido y que mayor aportaciónsupone al Estado es el Impuesto sobre el Valor Agregado(IVA) que grava cualquier operación entre una empresa y sucliente. (IDP, ISCV).

Impuestos Determinación, cálculo y aspectos importantes:

Empresa

Comerciante

Contribuyente

Persona Jurídica

Sociedad Anónima

Sociedad Resp Limitada

Asociaciones y Funcdaciones

Comerciantes

Prestadores de Servicios

Profesionales

Persona Individual

COMERCIANTE

Impuestos Determinación, cálculo y aspectos importantes:

Constitución, registro y/o afiliación

CONTRIBUYENTE

• Inscripción de empresa, poderes y mandatos.

• Habilitación de libros• Registro de marcas y

patentes.

• Inscripción de empresa, poderes y mandatos.

• Habilitación de libros• Registro de sucursales• Afiliación de impuestos

Contribuyente Normal

(Individual o Jurídico)

Régimen Utilidades

25% sobre Utilidad Neta

IVA 12% sobre la diferencia entre

ventas y compras.

ISO 1% sobre el total de ingresos

Régimen Simplificado

5-7% sobre Ingresos.

IVA 12% sobre la diferencia entre

ventas y compras.

Pequeño Contribuyente

(Individual o Jurídico)

Pequeño Contribuyente

Ingresos hasta Q150mil – 5%

COMERCIANTE

Impuestos Determinación, cálculo y aspectos importantes:

Constitución, registro y/o afiliación

CONTRIBUYENTE

Impuestos Determinación, cálculo y aspectos importantes:

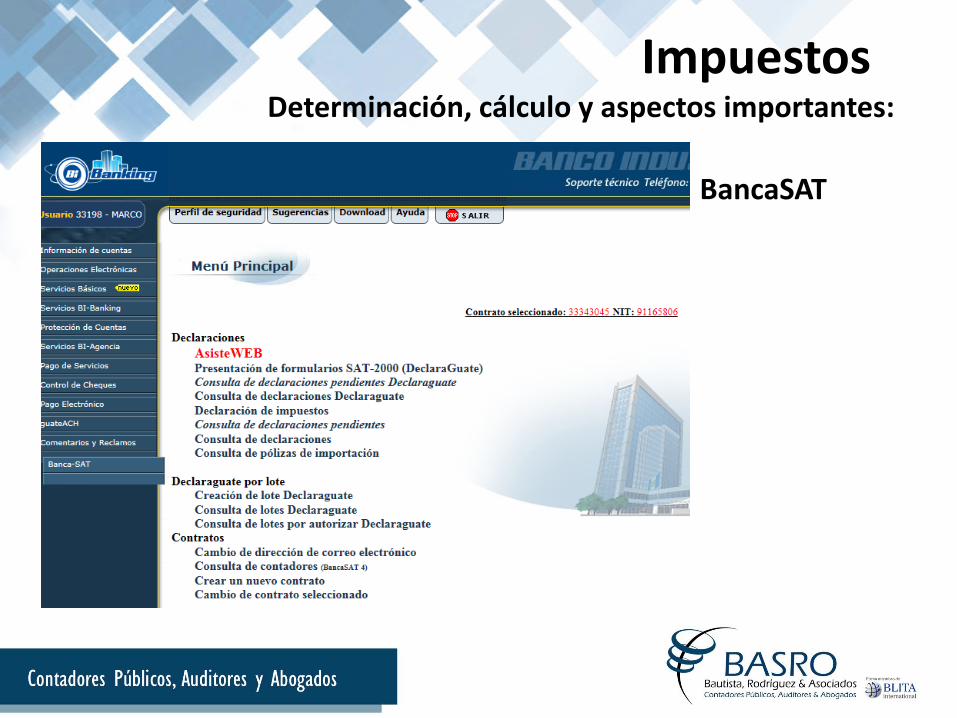

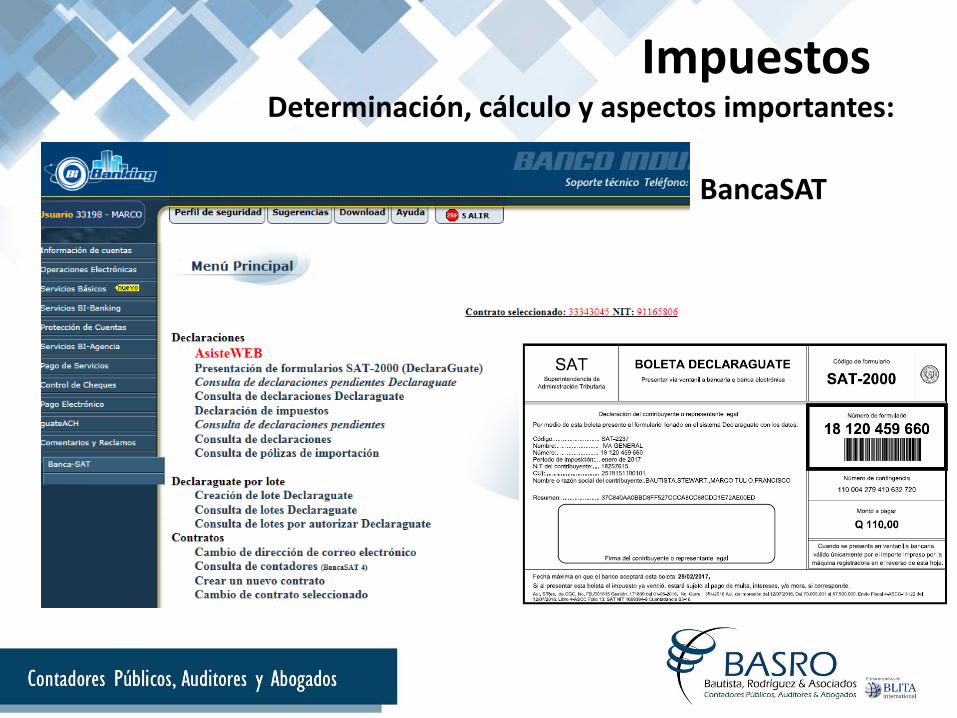

BancaSAT

Impuestos Determinación, cálculo y aspectos importantes:

BancaSAT

Acceso a SAT en líneaE-servicios.

Indispensable contar con bancasato completar formulario de acceso.

Impuestos Determinación, cálculo y aspectos importantes:

Sistema de agencia virtualE-servicios.

Impuestos Determinación, cálculo y aspectos importantes:

Impuestos Determinación, cálculo y aspectos importantes:

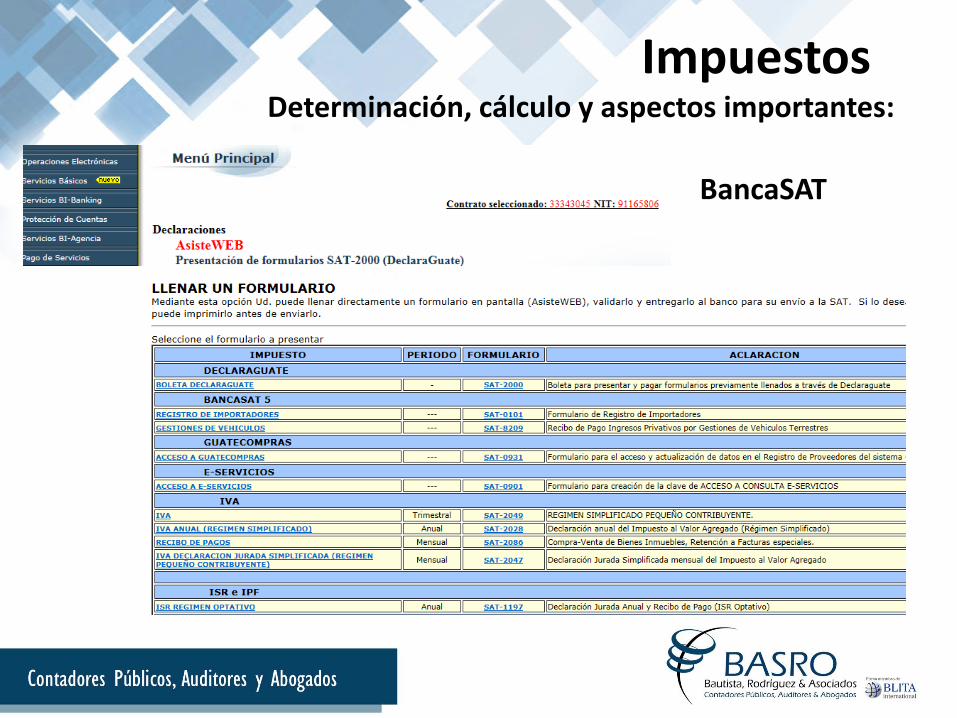

BancaSAT

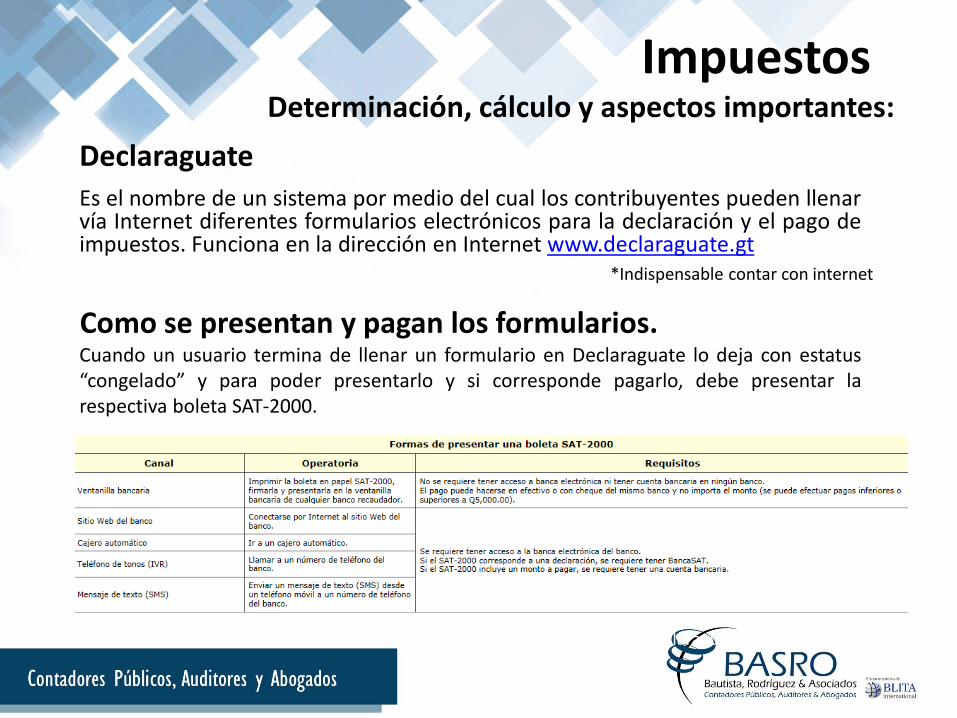

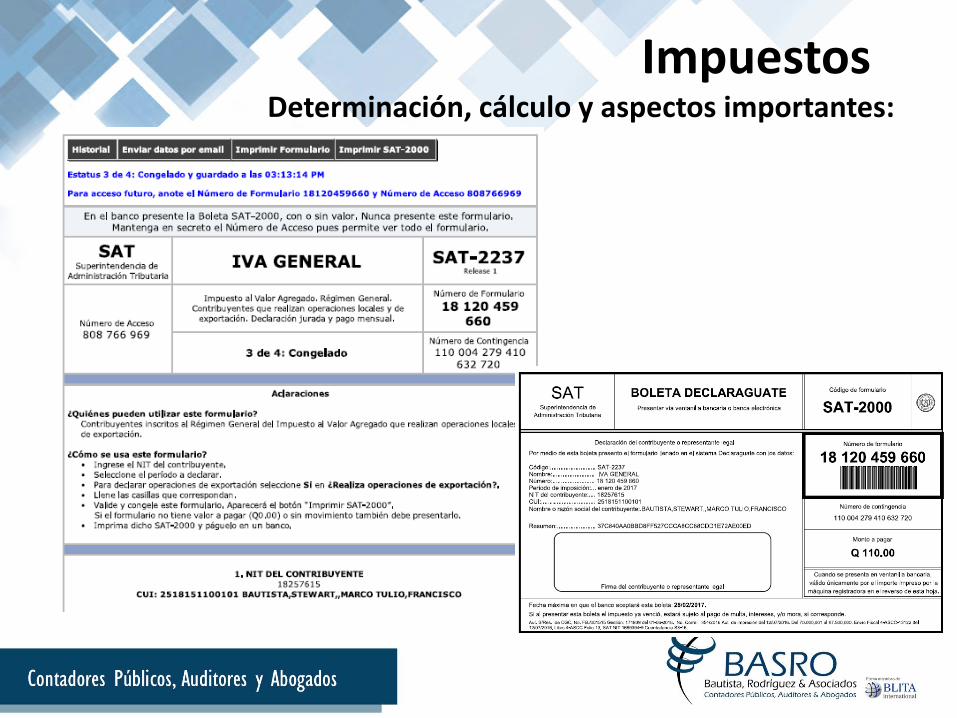

Es el nombre de un sistema por medio del cual los contribuyentes pueden llenarvía Internet diferentes formularios electrónicos para la declaración y el pago deimpuestos. Funciona en la dirección en Internet www.declaraguate.gt

Declaraguate

*Indispensable contar con internet

Como se presentan y pagan los formularios.Cuando un usuario termina de llenar un formulario en Declaraguate lo deja con estatus“congelado” y para poder presentarlo y si corresponde pagarlo, debe presentar larespectiva boleta SAT-2000.

*Fuente: declaraguate.sat. gob.gt

Impuestos Determinación, cálculo y aspectos importantes:

*Fuente: declaraguate.sat. gob.gt

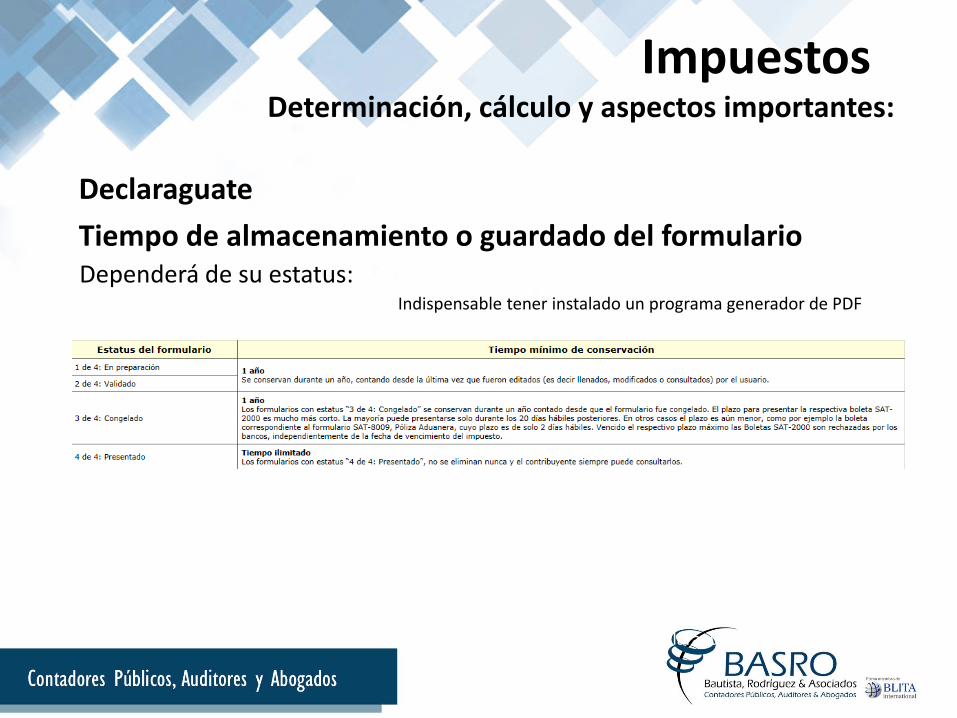

Tiempo de almacenamiento o guardado del formulario.Dependerá de su estatus:

Indispensable tener instalado un programa generador de PDF

Impuestos Determinación, cálculo y aspectos importantes:

Declaraguate

Impuestos Determinación, cálculo y aspectos importantes:

Declaraguate

Impuestos Determinación, cálculo y aspectos importantes:

Impuestos Determinación, cálculo y aspectos importantes:

BancaSAT

Llenado del formulario y opciones adicionales.

Impuestos Determinación, cálculo y aspectos importantes:

Las principales obligaciones fiscales de las empresas constituidas en Guatemalason:

• Impuesto al Valor Agregado (IVA)

• Impuesto Sobre la Renta (ISR)

• Impuesto de Solidaridad

Adicionalmente, Considerar que existen otras obligaciones y contribuciones,tales como pago al Instituto Guatemalteco de Seguridad Social, - IGSS- IRTRA,INTECAP, etc.

Impuestos Determinación, cálculo y aspectos importantes:

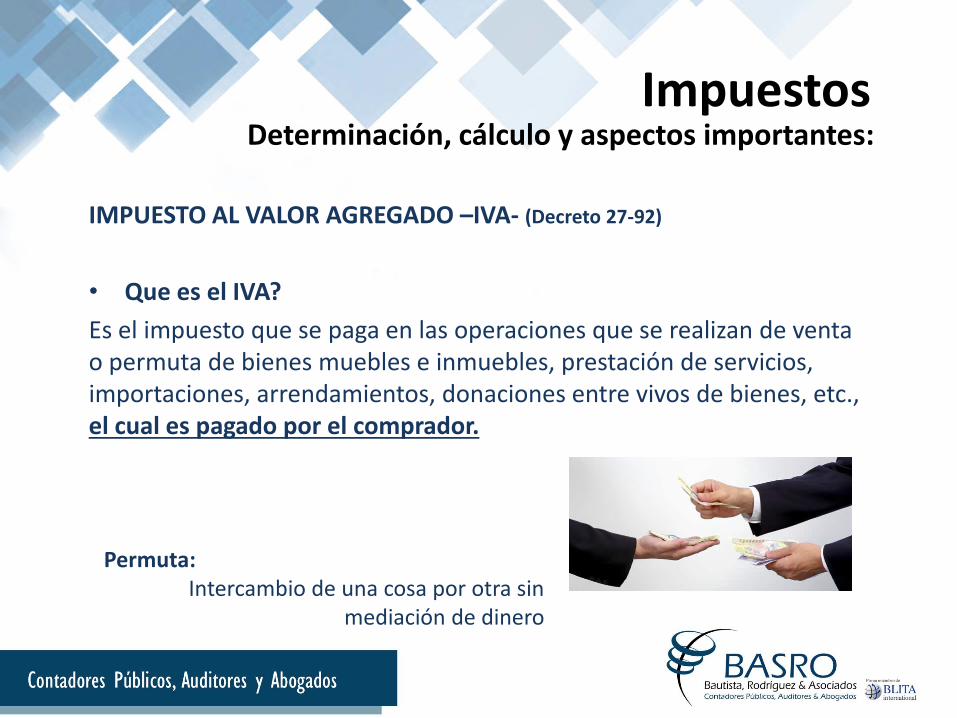

IMPUESTO AL VALOR AGREGADO –IVA- (Decreto 27-92)

• Que es el IVA?

Es el impuesto que se paga en las operaciones que se realizan de venta o permuta de bienes muebles e inmuebles, prestación de servicios, importaciones, arrendamientos, donaciones entre vivos de bienes, etc., el cual es pagado por el comprador.

Permuta:Intercambio de una cosa por otra sin

mediación de dinero

Impuestos Determinación, cálculo y aspectos importantes:

IMPUESTO AL VALOR AGREGADO –IVA- (Decreto 27-92)

• Quienes están afectos?

Toda persona individual o jurídica, incluyendo el Estado y sus entidadesdescentralizadas o autónomas, las copropiedades y demás entes , aúncuando no tengan personalidad jurídica, que realicen en el territorionacional, en forma habitual o periódica, actos gravados de conformidadcon la Ley del IVA.

Art. 2 numeral 6) LIVA

Impuestos Determinación, cálculo y aspectos importantes:

Tarifa: 12%

IMPUESTO AL VALOR AGREGADO –IVA- (Decreto 27-92)

Deberes formales

Libros y registros.

• Los contribuyentes deben contar con Libros de compras y servicios adquiridos, asícomo libros de ventas y servicios prestados.

Documentos obligatorios.

• Los contribuyentes afectos al impuesto de esta Ley están obligados a emitir concaracteres legibles y permanentes , exigir y retirar, los siguientes documentos:

• a) Facturas, por las ventas, retiros, destrucción, pérdida, faltante de inventario cuandoconstituya hecho generador de este impuesto, y por los servicios que presten loscontribuyentes afectos, incluso respecto de las operaciones exentas o con personasexentas. En este último caso, debe indicarse en la factura que la venta o prestación deservicio es exenta y la base legal correspondiente.

Impuestos Determinación, cálculo y aspectos importantes:

IMPUESTO AL VALOR AGREGADO –IVA- (Decreto 27-92)

Documentos obligatorios.

• b) Facturas de Pequeño Contribuyente, para el caso de los contribuyentes afiliados alRégimen establecido en la Ley.

• c) Notas de débito, para aumentos del precio o recargos sobre operaciones yafacturadas.

• d) Notas de crédito, para devoluciones, anulaciones o descuentos sobre operacionesya facturadas.

• e) Otros documentos que, en casos concretos y debidamente justificados, autorice laAdministración Tributaria para facilitar a los contribuyentes el adecuado cumplimientoen tiempo de sus obligaciones tributarias. Ej. Notas de abono y facturas especiales.

Impuestos Determinación, cálculo y aspectos importantes:

• IMPUESTO AL VALOR AGREGADO –IVA- (Decreto 27-92)

Facturación por cuenta del vendedor (factura especial)

• Cuando un contribuyente adquiera bienes o servicios de personasindividuales que, por la naturaleza de sus actividades o cualquier otracircunstancia, no extiendan o no le entreguen las facturas correspondientes,deberá emitir una factura especial por cuenta del vendedor o prestador delservicio, y le retendrá el impuesto respectivo.

• No podrán emitirse facturas especiales entre contribuyentes del impuesto, nitampoco en las operaciones de carácter habitual que se realicen entrepersonas individuales. Se exceptúan de esta prohibición, los casos en que elemisor de la factura especial haga constar en la misma, que el vendedor oprestador del servicio se negó a emitirle la factura correspondiente.

Impuestos Determinación, cálculo y aspectos importantes:

• IMPUESTO AL VALOR AGREGADO –IVA- (Decreto 27-92)

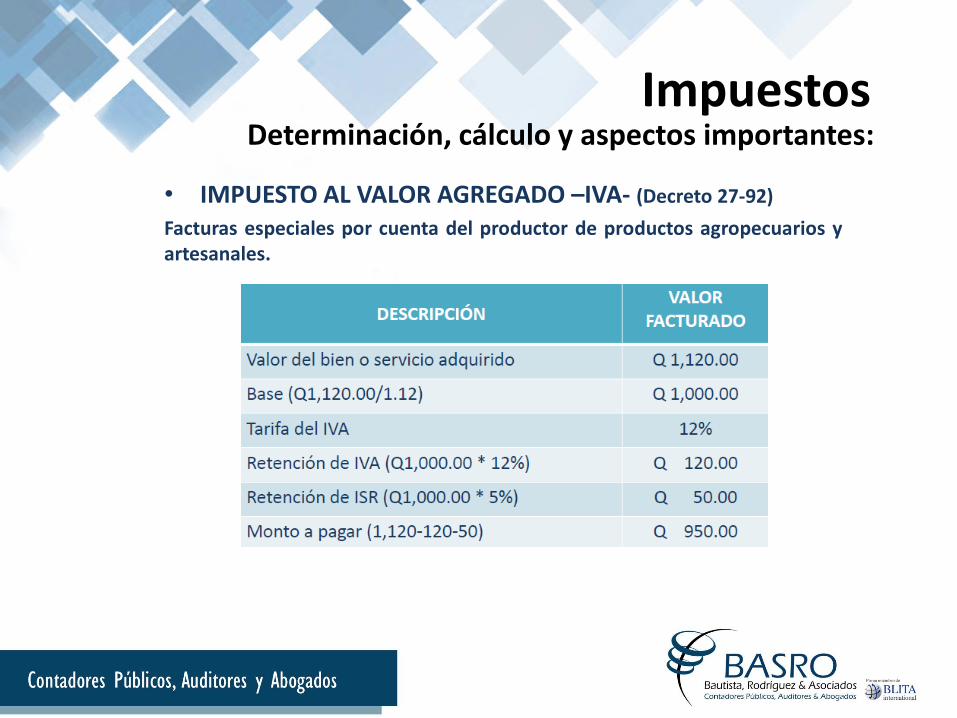

Facturas especiales por cuenta del productor de productos agropecuarios yartesanales.

– Los contribuyentes exportadores de productos agropecuarios,artesanales y productos reciclados, que estén registrados como tales porla Administración Tributaria, de conformidad con lo establecido en elDecreto Número 20-2006 del Congreso de la República, deben emitirfactura especial en todas las compras que efectúen de dichos productos,tanto a personas individuales o jurídicas, excepto cuando dichas compraslas efectúen a productores autorizados y registrados ante la AdministraciónTributaria como proveedores de los productos referidos a exportadores,quienes deberán emitir la factura correspondiente.

Impuestos Determinación, cálculo y aspectos importantes:

• IMPUESTO AL VALOR AGREGADO –IVA- (Decreto 27-92)

Facturas especiales por cuenta del productor de productos agropecuarios yartesanales.

– Los productores, para ser autorizados y registrados por primera vez, debenpresentar solicitud mediante declaración jurada, en cualquier mes del año; sinembargo, la autorización vencerá en el mes de junio del siguiente año. Todoslos productores autorizados y registrados deben actualizarse ante laAdministración Tributaria, presentando declaración jurada en junio de cadaaño.

Impuestos Determinación, cálculo y aspectos importantes:

• IMPUESTO AL VALOR AGREGADO –IVA- (Decreto 27-92)

Facturas especiales por cuenta del productor de productos agropecuarios yartesanales.

– Los exportadores que compren a un productor autorizado, para no emitirfactura especial, deberán exigirle copia de la resolución de autorización dela Administración Tributaria al iniciar la relación comercial y atendiendo a lafecha de actualización del productor.

– Los contribuyentes autorizados y registrados de la Administración Tributariacomo exportadores de los productores agropecuarios, artesanales oproductos reciclados, no enterarán el IVA retenido en las facturas especiales.El impuesto retenido lo consignarán a la vez como débito y crédito fiscal,para fines de registros contables y de presentación de la declaración mensualelectrónica.

Impuestos Determinación, cálculo y aspectos importantes:

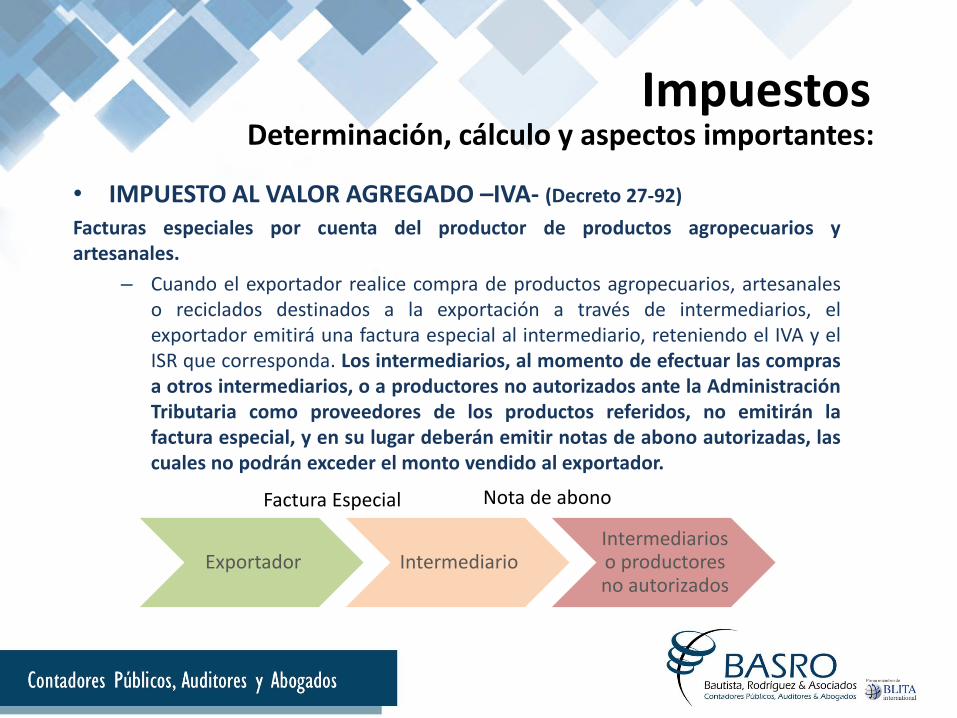

• IMPUESTO AL VALOR AGREGADO –IVA- (Decreto 27-92)

Facturas especiales por cuenta del productor de productos agropecuarios yartesanales.

– Cuando el exportador realice compra de productos agropecuarios, artesanaleso reciclados destinados a la exportación a través de intermediarios, elexportador emitirá una factura especial al intermediario, reteniendo el IVA y elISR que corresponda. Los intermediarios, al momento de efectuar las comprasa otros intermediarios, o a productores no autorizados ante la AdministraciónTributaria como proveedores de los productos referidos, no emitirán lafactura especial, y en su lugar deberán emitir notas de abono autorizadas, lascuales no podrán exceder el monto vendido al exportador.

Exportador IntermediarioIntermediarios o productores no autorizados

Factura Especial Nota de abono

Impuestos Determinación, cálculo y aspectos importantes:

• IMPUESTO AL VALOR AGREGADO –IVA- (Decreto 27-92)

Facturas especiales por cuenta del productor de productos agropecuarios yartesanales.

Impuestos Determinación, cálculo y aspectos importantes:

De la Factura Especial

A cuenta del Vendedor

Cuando el vendedor no entrega la factura

No debe emitirse entre contribuyentes del impuesto, ni en operaciones habituales

A cuenta del Productor

Aplica para productos agropecuarios, artesanales y de reciclaje

Cuando el exportador le compra a un productor no registrado en SAT

Impuestos Determinación, cálculo y aspectos importantes:

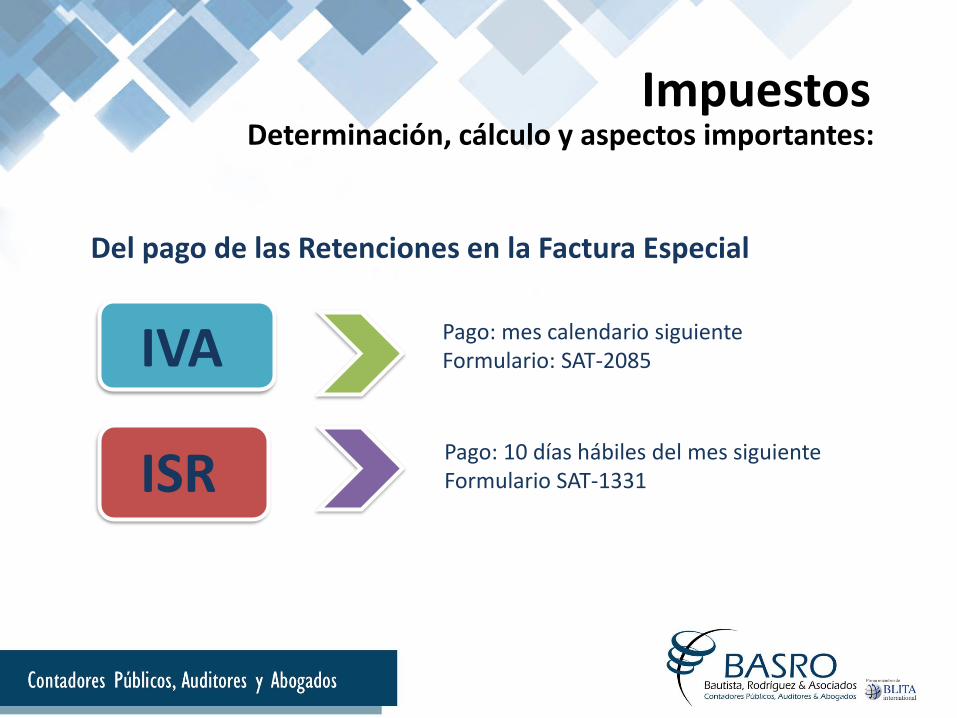

Del pago de las Retenciones en la Factura Especial

IVA Pago: mes calendario siguiente Formulario: SAT-2085

ISRPago: 10 días hábiles del mes siguienteFormulario SAT-1331

Impuestos Determinación, cálculo y aspectos importantes:

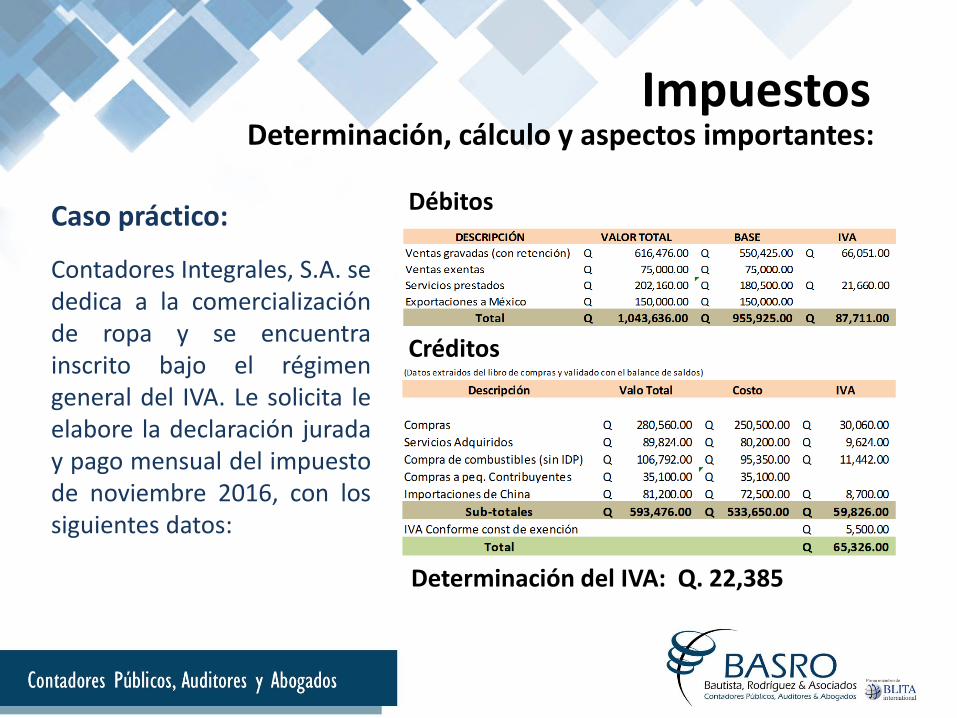

Caso práctico:

Contadores Integrales, S.A. sededica a la comercializaciónde ropa y se encuentrainscrito bajo el régimengeneral del IVA. Le solicita leelabore la declaración juraday pago mensual del impuestode noviembre 2016, con lossiguientes datos:

Impuestos Determinación, cálculo y aspectos importantes:

Determinación del IVA: Q. 22,385

Débitos

Créditos

IMPUESTO SOBRE LA RENTA –ISR-Ley de actualización tributaria 10-2012

• Categorías de rentas según su procedencia.

– Se gravan las siguientes rentas según su procedencia:

– 1. Las rentas de las actividades lucrativas.

– 2. Las rentas del trabajo.

– 3. Las rentas del capital y las ganancias de capital.

Impuestos Determinación, cálculo y aspectos importantes:

• IMPUESTO SOBRE LA RENTA –ISR-

• Regímenes para las rentas de actividades lucrativas:

– 1. Régimen Sobre las Utilidades de Actividades Lucrativas.

– 2. Régimen Opcional Simplificado Sobre Ingresos de Actividades Lucrativas.

• Inscripción en un Régimen.

– Los contribuyentes deben indicar a la Administración Tributaria, el régimen queaplicarán, de lo contrario la Administración Tributaria los inscribirá en el RégimenSobre las Utilidades de Actividades Lucrativas.

Impuestos Determinación, cálculo y aspectos importantes:

• IMPUESTO SOBRE LA RENTA –ISR-Obligaciones comunes para los regímenes de actividades lucrativas

• Sistema de contabilidad.

– Los contribuyentes obligados deben atribuir los resultados que obtengan en cadaperíodo de liquidación, de acuerdo con el sistema contable de lo devengado,tanto para los ingresos como para los costos y gastos, excepto en los casosespeciales autorizados por la Administración Tributaria.

Impuestos Determinación, cálculo y aspectos importantes:

IMPUESTO SOBRE LA RENTA –ISR-• Obligaciones comunes para los regímenes de actividades lucrativas.

• Libros y registros.

– Los contribuyentes deben preparar y tener a disposición de la AdministraciónTributaria los libros contables oficiales que establece el código de comercio, y querefleje los estados financieros la fecha de cierre de cada período de liquidacióndefinitiva anual.

• Dichos estados financieros deben ser debidamente auditados cuandocorresponda.

Impuestos Determinación, cálculo y aspectos importantes:

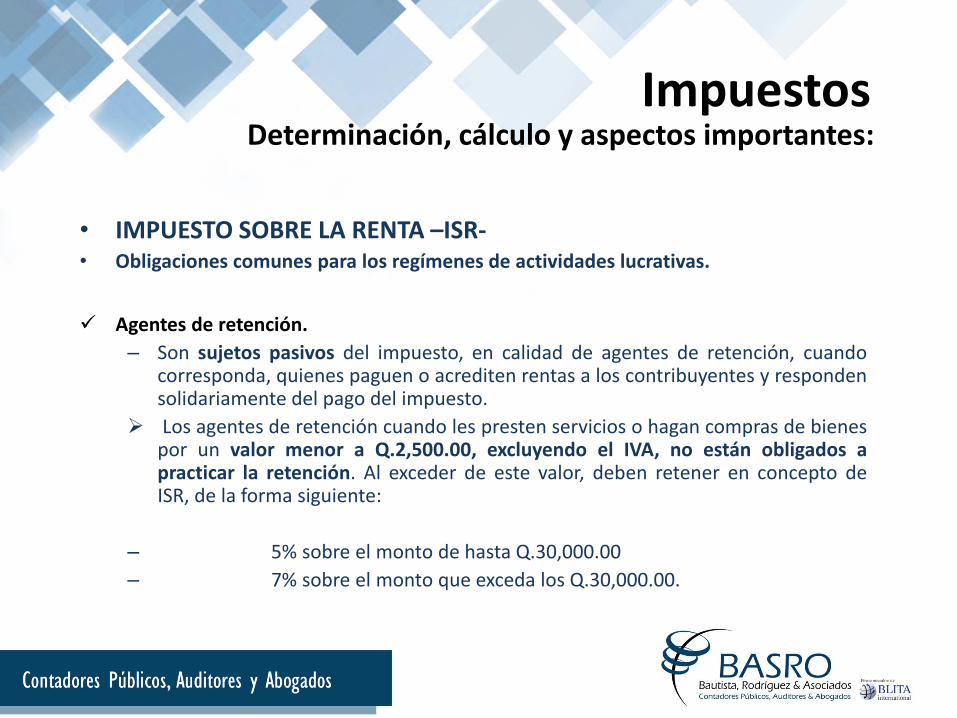

• IMPUESTO SOBRE LA RENTA –ISR-• Obligaciones comunes para los regímenes de actividades lucrativas.

Agentes de retención.

– Son sujetos pasivos del impuesto, en calidad de agentes de retención, cuandocorresponda, quienes paguen o acrediten rentas a los contribuyentes y respondensolidariamente del pago del impuesto.

Los agentes de retención cuando les presten servicios o hagan compras de bienespor un valor menor a Q.2,500.00, excluyendo el IVA, no están obligados apracticar la retención. Al exceder de este valor, deben retener en concepto deISR, de la forma siguiente:

– 5% sobre el monto de hasta Q.30,000.00

– 7% sobre el monto que exceda los Q.30,000.00.

Impuestos Determinación, cálculo y aspectos importantes:

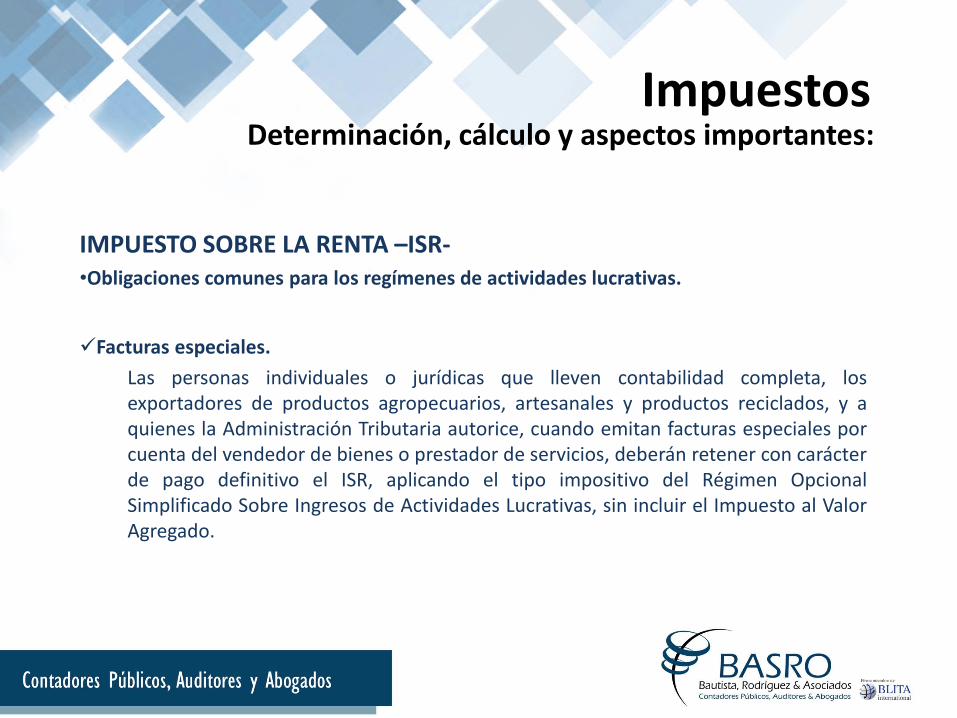

IMPUESTO SOBRE LA RENTA –ISR-•Obligaciones comunes para los regímenes de actividades lucrativas.

Facturas especiales.

Las personas individuales o jurídicas que lleven contabilidad completa, losexportadores de productos agropecuarios, artesanales y productos reciclados, y aquienes la Administración Tributaria autorice, cuando emitan facturas especiales porcuenta del vendedor de bienes o prestador de servicios, deberán retener con carácterde pago definitivo el ISR, aplicando el tipo impositivo del Régimen OpcionalSimplificado Sobre Ingresos de Actividades Lucrativas, sin incluir el Impuesto al ValorAgregado.

Impuestos Determinación, cálculo y aspectos importantes:

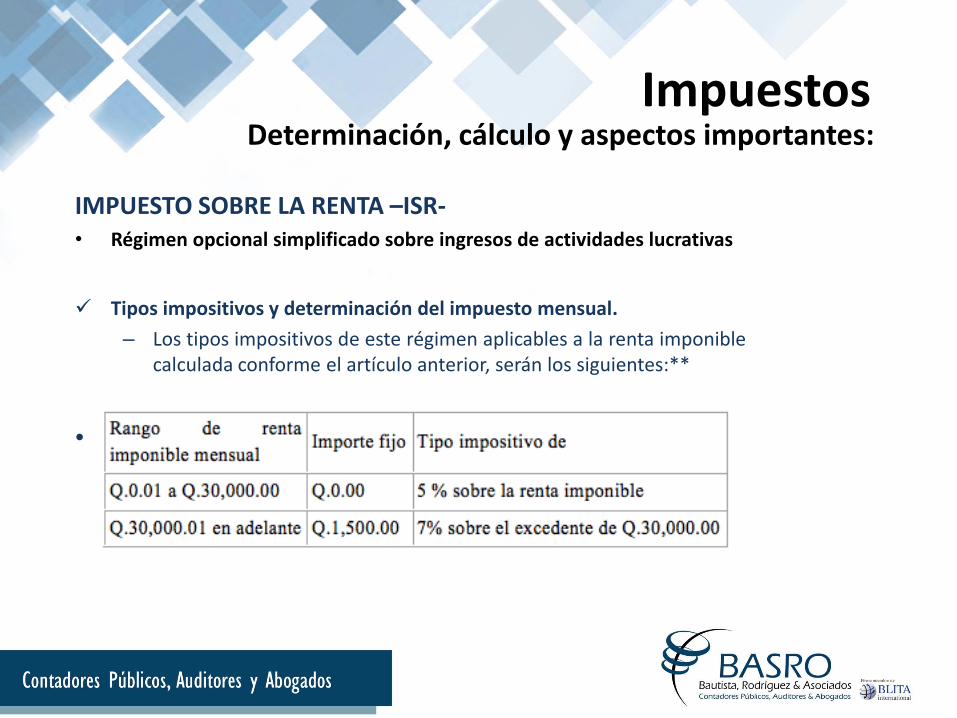

IMPUESTO SOBRE LA RENTA –ISR-• Régimen opcional simplificado sobre ingresos de actividades lucrativas

Tipos impositivos y determinación del impuesto mensual.

– Los tipos impositivos de este régimen aplicables a la renta imponiblecalculada conforme el artículo anterior, serán los siguientes:**

•

Impuestos Determinación, cálculo y aspectos importantes:

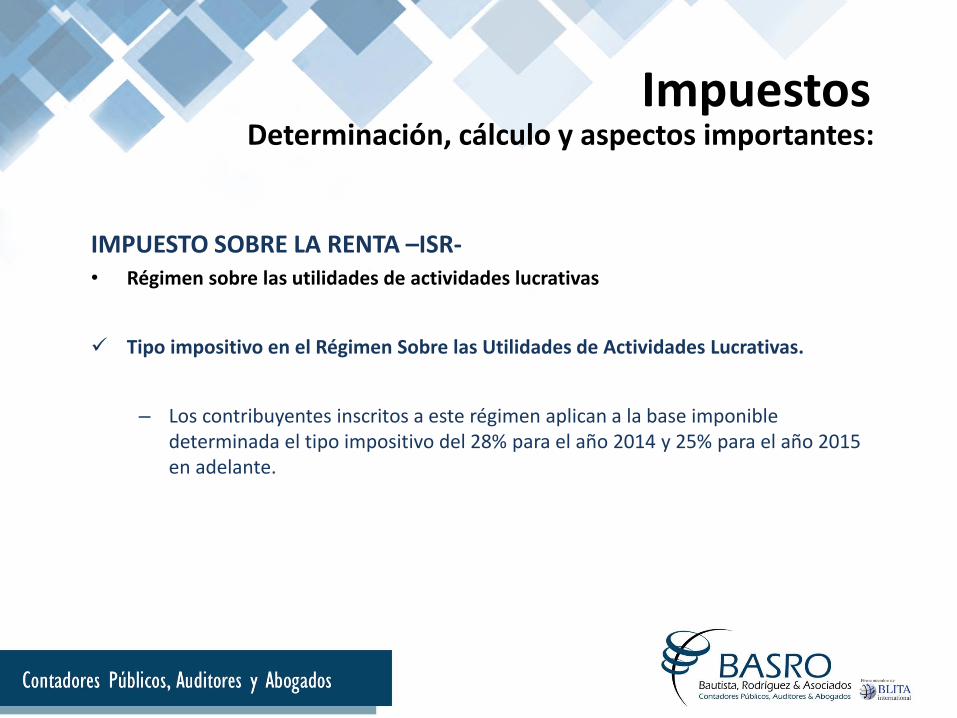

IMPUESTO SOBRE LA RENTA –ISR-• Régimen sobre las utilidades de actividades lucrativas

Tipo impositivo en el Régimen Sobre las Utilidades de Actividades Lucrativas.

– Los contribuyentes inscritos a este régimen aplican a la base imponible determinada el tipo impositivo del 28% para el año 2014 y 25% para el año 2015 en adelante.

Impuestos Determinación, cálculo y aspectos importantes:

IMPUESTO SOBRE LA RENTA –ISR-• Régimen sobre las utilidades de actividades lucrativas

• Otras obligaciones del régimen de utilidades

– 1. Consignar en las facturas que emitan por sus actividades gravadas la frase"sujeto a pagos trimestrales".

– 2. Elaborar inventarios al 31 de diciembre de cada año y asentarlos en el librocorrespondiente, debiendo reportar a la Administración Tributaria por losmedios que ponga a disposición, en los meses de enero y julio de cada año, lasexistencias en inventarios al 30 de junio y al 31 de diciembre de cada año.

Impuestos Determinación, cálculo y aspectos importantes:

• IMPUESTO SOBRE LA RENTA –ISR-• Régimen sobre las utilidades de actividades lucrativas

Renta imponible del Régimen Sobre las Utilidades de Actividades Lucrativas.

– Los contribuyentes inscritos en este régimen, deben determinar su rentaimponible, deduciendo de su renta bruta las rentas exentas y los costos y gastosdeducibles de conformidad con la Ley y debe sumar los costos y gastos para lageneración de rentas exentas.

Impuestos Determinación, cálculo y aspectos importantes:

IMPUESTO SOBRE LA RENTA –ISR-• Régimen sobre las utilidades de actividades lucrativas

Costos y gastos deducibles.

• Entre otros, Se consideran costos y gastos deducibles, siempre que sean útiles,necesarios, pertinentes o indispensables para producir o conservar la fuenteproductora de rentas gravadas, los siguientes:

– 1. El costo de producción y de venta de bienes.

– 2. Los gastos incurridos en la prestación de servicios.

– 3. Los gastos de transporte y combustibles.

– 4. Los sueldos, salarios, aguinaldos, bonificaciones, comisiones, gratificaciones,dietas y otras remuneraciones en dinero.

– 5. Las cuotas patronales pagadas al -IGSS-, Alquileres, Depreciaciones, Servicios,etc.

Impuestos Determinación, cálculo y aspectos importantes:

IMPUESTO SOBRE LA RENTA –ISR-• Régimen sobre las utilidades de actividades lucrativas

Costos y gastos no deducibles.

– e) Los que no correspondan al período anual de imposición que se liquida, salvolos regímenes especiales que la presente Ley permite.

– g) Los respaldados con factura emitida en el exterior en la importación de bienes,que no sean soportados con declaraciones aduaneras de importación a excepciónde los servicios que deberán sustentarse con el comprobante de pago al exterior.

Impuestos Determinación, cálculo y aspectos importantes:

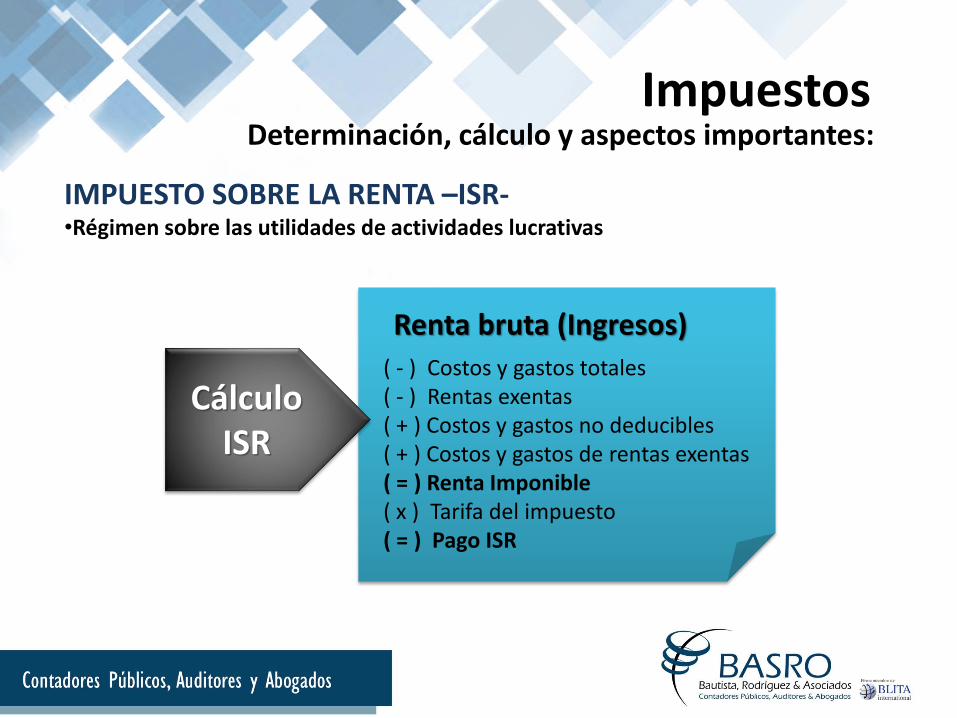

Renta bruta (Ingresos)

( - ) Costos y gastos totales( - ) Rentas exentas ( + ) Costos y gastos no deducibles( + ) Costos y gastos de rentas exentas( = ) Renta Imponible( x ) Tarifa del impuesto( = ) Pago ISR

Cálculo ISR

Impuestos Determinación, cálculo y aspectos importantes:

IMPUESTO SOBRE LA RENTA –ISR-•Régimen sobre las utilidades de actividades lucrativas

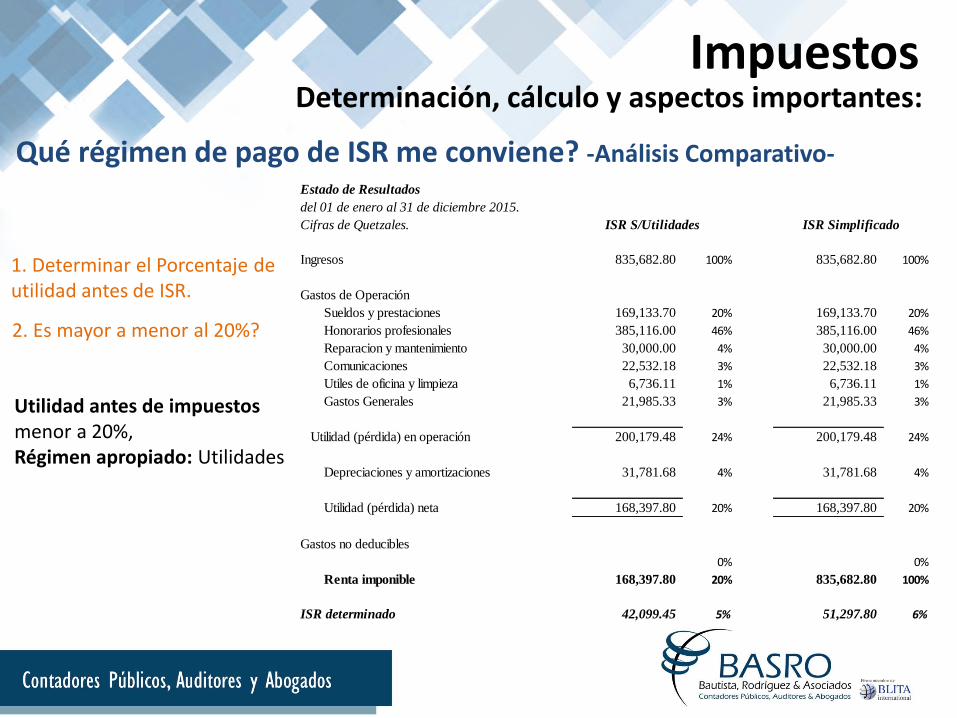

1. Determinar el Porcentaje de utilidad antes de ISR.

Qué régimen de pago de ISR me conviene? -Análisis Comparativo-Estado de Resultados

del 01 de enero al 31 de diciembre 2015.

Cifras de Quetzales.

Ingresos 835,682.80 100% 835,682.80 100%

Gastos de Operación

Sueldos y prestaciones 169,133.70 20% 169,133.70 20%

Honorarios profesionales 385,116.00 46% 385,116.00 46%

Reparacion y mantenimiento 30,000.00 4% 30,000.00 4%

Comunicaciones 22,532.18 3% 22,532.18 3%

Utiles de oficina y limpieza 6,736.11 1% 6,736.11 1%

Gastos Generales 21,985.33 3% 21,985.33 3%

Utilidad (pérdida) en operación 200,179.48 24% 200,179.48 24%

Depreciaciones y amortizaciones 31,781.68 4% 31,781.68 4%

Utilidad (pérdida) neta 168,397.80 20% 168,397.80 20%

Gastos no deducibles

0% 0%

Renta imponible 168,397.80 20% 835,682.80 100%

ISR determinado 42,099.45 5% 51,297.80 6%

ISR S/Utilidades ISR Simplificado

Utilidad antes de impuestos menor a 20%, Régimen apropiado: Utilidades

Impuestos Determinación, cálculo y aspectos importantes:

2. Es mayor a menor al 20%?

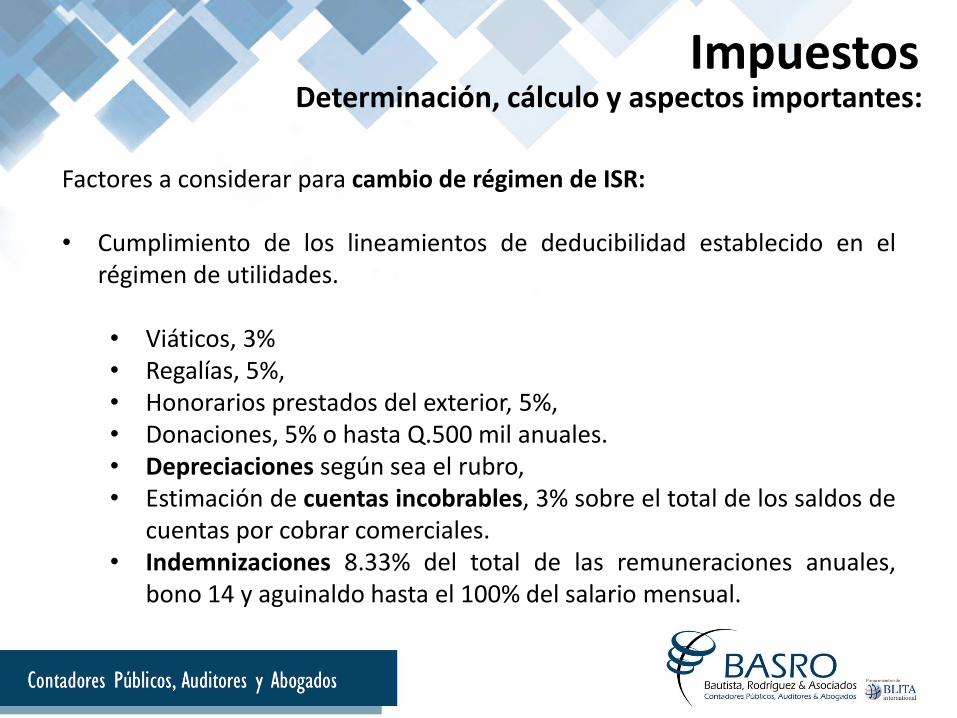

Factores a considerar para cambio de régimen de ISR:

• Cumplimiento de los lineamientos de deducibilidad establecido en elrégimen de utilidades.

• Viáticos, 3%• Regalías, 5%,• Honorarios prestados del exterior, 5%,• Donaciones, 5% o hasta Q.500 mil anuales.• Depreciaciones según sea el rubro,• Estimación de cuentas incobrables, 3% sobre el total de los saldos de

cuentas por cobrar comerciales.• Indemnizaciones 8.33% del total de las remuneraciones anuales,

bono 14 y aguinaldo hasta el 100% del salario mensual.

Impuestos Determinación, cálculo y aspectos importantes:

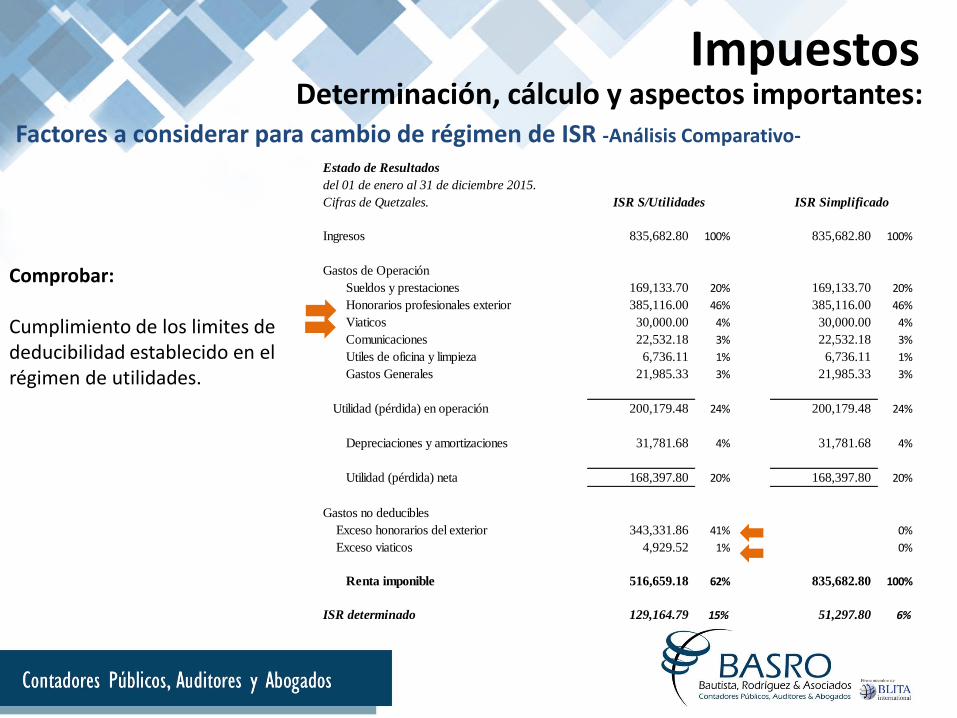

Comprobar:

Cumplimiento de los limites de deducibilidad establecido en el régimen de utilidades.

Estado de Resultados

del 01 de enero al 31 de diciembre 2015.

Cifras de Quetzales.

Ingresos 835,682.80 100% 835,682.80 100%

Gastos de Operación

Sueldos y prestaciones 169,133.70 20% 169,133.70 20%

Honorarios profesionales exterior 385,116.00 46% 385,116.00 46%

Viaticos 30,000.00 4% 30,000.00 4%

Comunicaciones 22,532.18 3% 22,532.18 3%

Utiles de oficina y limpieza 6,736.11 1% 6,736.11 1%

Gastos Generales 21,985.33 3% 21,985.33 3%

Utilidad (pérdida) en operación 200,179.48 24% 200,179.48 24%

Depreciaciones y amortizaciones 31,781.68 4% 31,781.68 4%

Utilidad (pérdida) neta 168,397.80 20% 168,397.80 20%

Gastos no deducibles

Exceso honorarios del exterior 343,331.86 41% 0%

Exceso viaticos 4,929.52 1% 0%

Renta imponible 516,659.18 62% 835,682.80 100%

ISR determinado 129,164.79 15% 51,297.80 6%

ISR S/Utilidades ISR Simplificado

Factores a considerar para cambio de régimen de ISR -Análisis Comparativo-

Impuestos Determinación, cálculo y aspectos importantes:

ISO, Impuesto de solidaridad

Contribuyentes obligados al pago del Impuesto (Art. 1 Ley del ISO)

Que dispongan de patrimonio propio, que realicen actividades mercantiles yagropecuarias.Que obtengan un margen bruto igual o mayor al 4% de sus ingresos brutos.

Impuestos Determinación, cálculo y aspectos importantes:

ISO, Impuesto de solidaridad

Hecho Generador del Impuesto (Art. 3 Ley del ISO): El impuesto se genera por larealización de actividades mercantiles o agropecuarias en el territorio nacionalpor las personas, ente o patrimonios a que se refiere el artículo 1.

Tipo Impositivo y determinación del Impuesto (Art. 7, 8 y 9): 1%• Cuarta Parte de Activo Neto Sobre base.• Cuarta Parte de Imponible Ingresos Brutos.

Impuestos Determinación, cálculo y aspectos importantes:

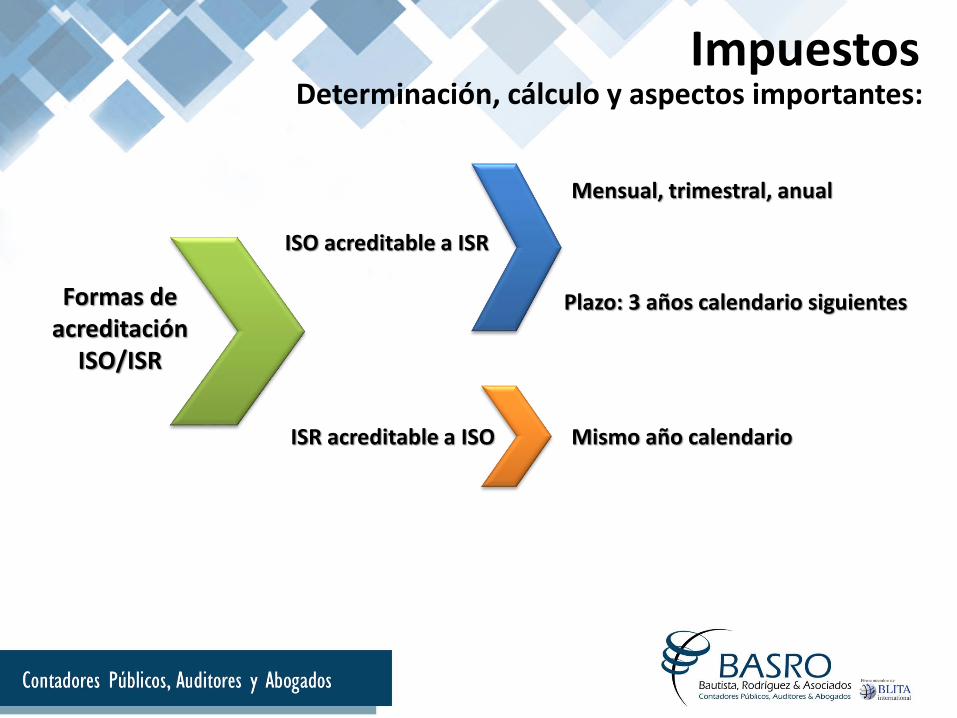

Formas de acreditación

ISO/ISR

ISO acreditable a ISR

ISR acreditable a ISO

Mensual, trimestral, anual

Plazo: 3 años calendario siguientes

Mismo año calendario

Impuestos Determinación, cálculo y aspectos importantes:

Periodos de acreditación ISO a ISR

Año de pago ISO Año de acreditamientoal ISR

Año para reducir remanente el ISR

2011201220132014

2012-2013-20142013-2014-20152014-2015-20162015-2016-2017

2014201520162017

Acreditamiento

ISR a ISO Condición legal

- No duplicar- Elaborar correctamente la cadena de acreditamientos,

caso contrario: ajuste- El ISO del 4° trimestre pagado en Diciembre , en fraude

de Ley, no se puede acreditar

Impuestos Determinación, cálculo y aspectos importantes:

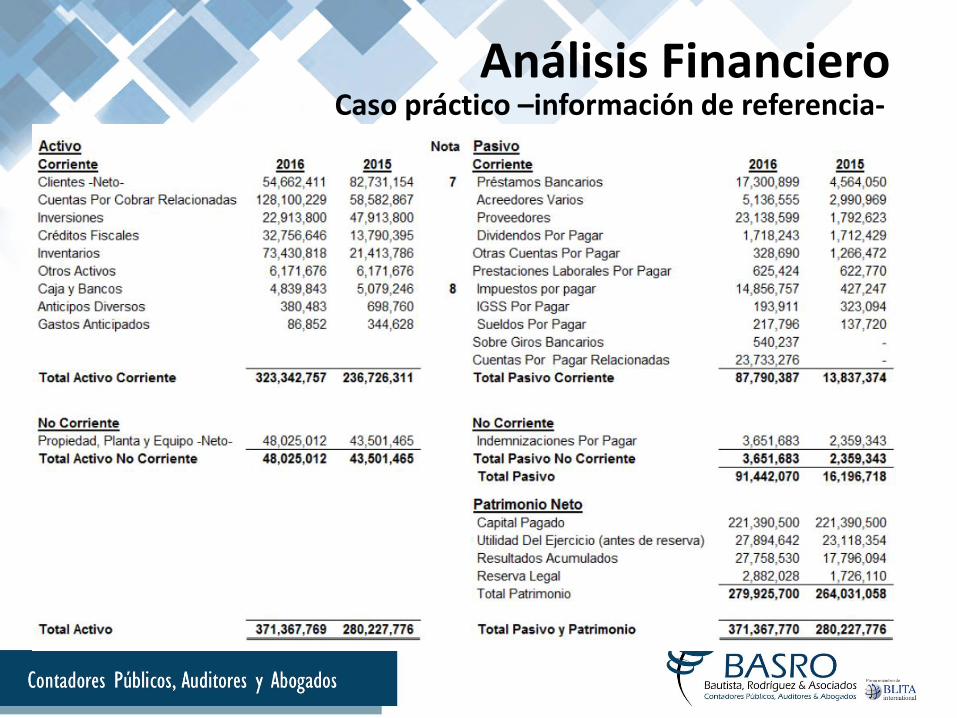

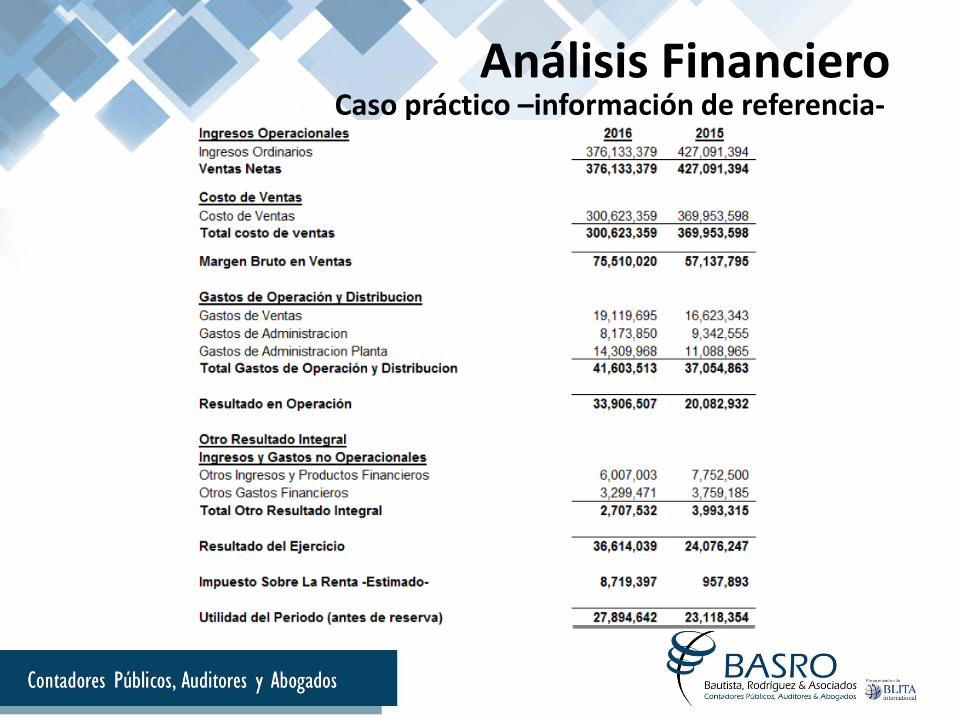

El análisis de razones evalúa el rendimiento de la empresa mediante métodos decálculo e interpretación de razones financieras. La información básica para elanálisis de razones se obtiene del estado de resultados y del balance general de laempresa.

El producto final del proceso contable es presentar información financiera para quelos diversos usuarios de los estados financieros puedan tomar decisiones, ahora lainformación financiera que dichos usuarios requieren se centra primordialmente enla:

a) Evaluación de la situación financierab) Evaluación de la rentabilidad yc) Evaluación de la liquidez.

Análisis FinancieroUso de Razones Financieras:

Las razones financieras son indicadores utilizados en el área de las finanzas paramedir la realidad económica y financiera de una empresa o unidad evaluada, y sucapacidad para asumir las obligaciones correspondientes para desarrollar su objetosocial.

La información que genera la contabilidad y se resume en estados financieros, debeinterpretarse y analizarse para así poder comprender el estado en que la empresa seencuentra al generar dicha información, y para ello es necesaria una serie deindicadores que permiten analizar las partes que conforman la estructura financierade la empresa y poder hacer proyecciones a corto, mediano y largo plazo.

Análisis FinancieroUso de Razones Financieras:

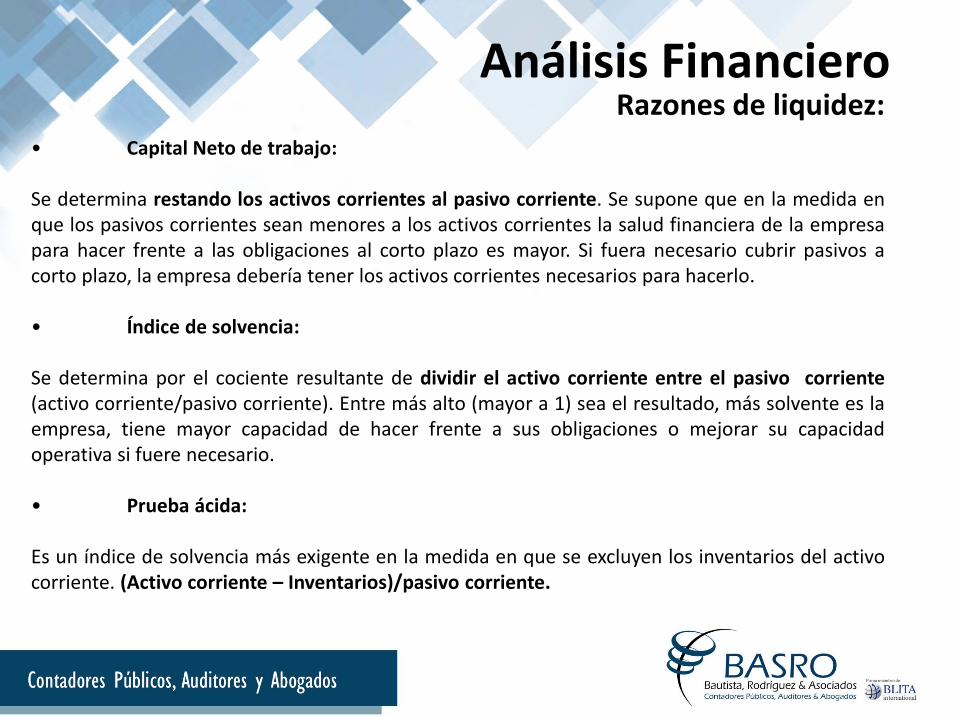

• Capital Neto de trabajo:

Se determina restando los activos corrientes al pasivo corriente. Se supone que en la medida enque los pasivos corrientes sean menores a los activos corrientes la salud financiera de la empresapara hacer frente a las obligaciones al corto plazo es mayor. Si fuera necesario cubrir pasivos acorto plazo, la empresa debería tener los activos corrientes necesarios para hacerlo.

• Índice de solvencia:

Se determina por el cociente resultante de dividir el activo corriente entre el pasivo corriente(activo corriente/pasivo corriente). Entre más alto (mayor a 1) sea el resultado, más solvente es laempresa, tiene mayor capacidad de hacer frente a sus obligaciones o mejorar su capacidadoperativa si fuere necesario.

• Prueba ácida:

Es un índice de solvencia más exigente en la medida en que se excluyen los inventarios del activocorriente. (Activo corriente – Inventarios)/pasivo corriente.

Análisis FinancieroRazones de liquidez:

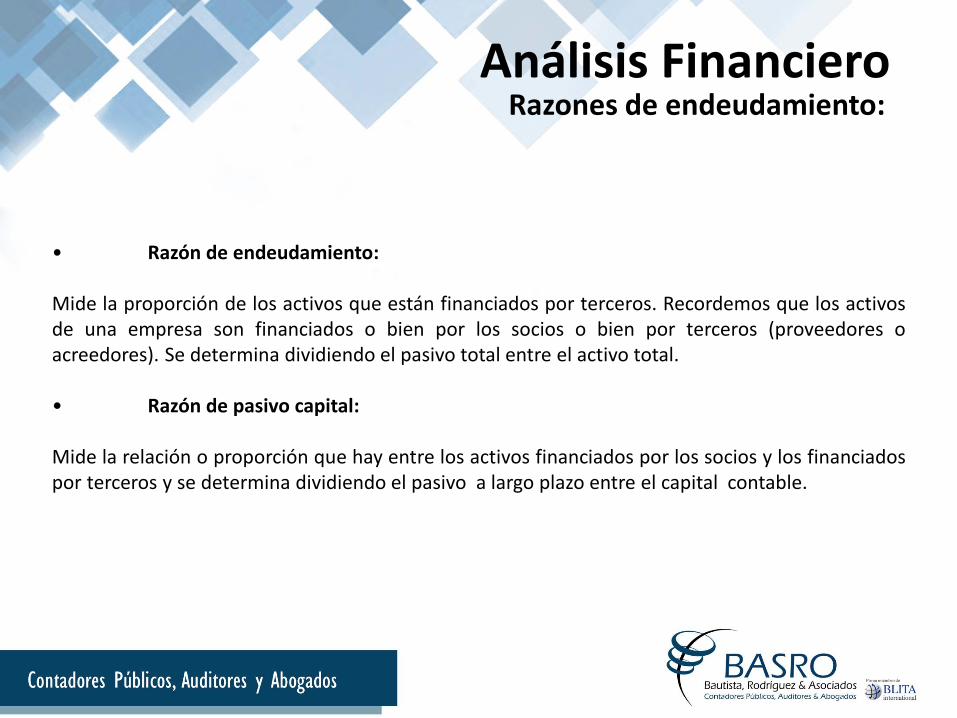

• Razón de endeudamiento:

Mide la proporción de los activos que están financiados por terceros. Recordemos que los activosde una empresa son financiados o bien por los socios o bien por terceros (proveedores oacreedores). Se determina dividiendo el pasivo total entre el activo total.

• Razón de pasivo capital:

Mide la relación o proporción que hay entre los activos financiados por los socios y los financiadospor terceros y se determina dividiendo el pasivo a largo plazo entre el capital contable.

Análisis FinancieroRazones de endeudamiento:

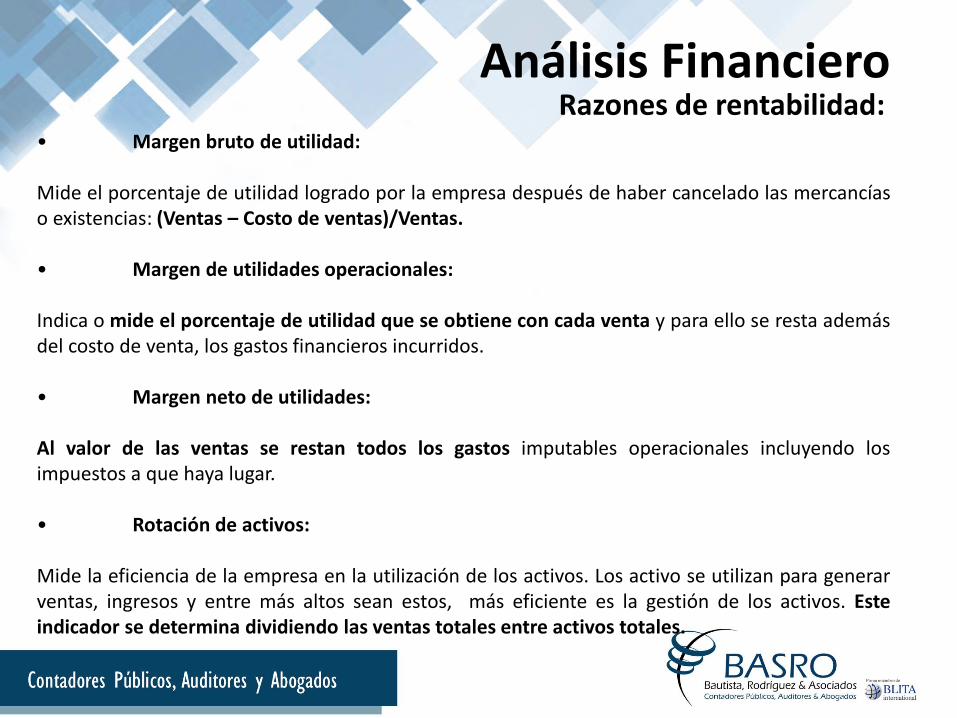

• Margen bruto de utilidad:

Mide el porcentaje de utilidad logrado por la empresa después de haber cancelado las mercancíaso existencias: (Ventas – Costo de ventas)/Ventas.

• Margen de utilidades operacionales:

Indica o mide el porcentaje de utilidad que se obtiene con cada venta y para ello se resta ademásdel costo de venta, los gastos financieros incurridos.

• Margen neto de utilidades:

Al valor de las ventas se restan todos los gastos imputables operacionales incluyendo losimpuestos a que haya lugar.

• Rotación de activos:

Mide la eficiencia de la empresa en la utilización de los activos. Los activo se utilizan para generarventas, ingresos y entre más altos sean estos, más eficiente es la gestión de los activos. Esteindicador se determina dividiendo las ventas totales entre activos totales.

Análisis FinancieroRazones de rentabilidad:

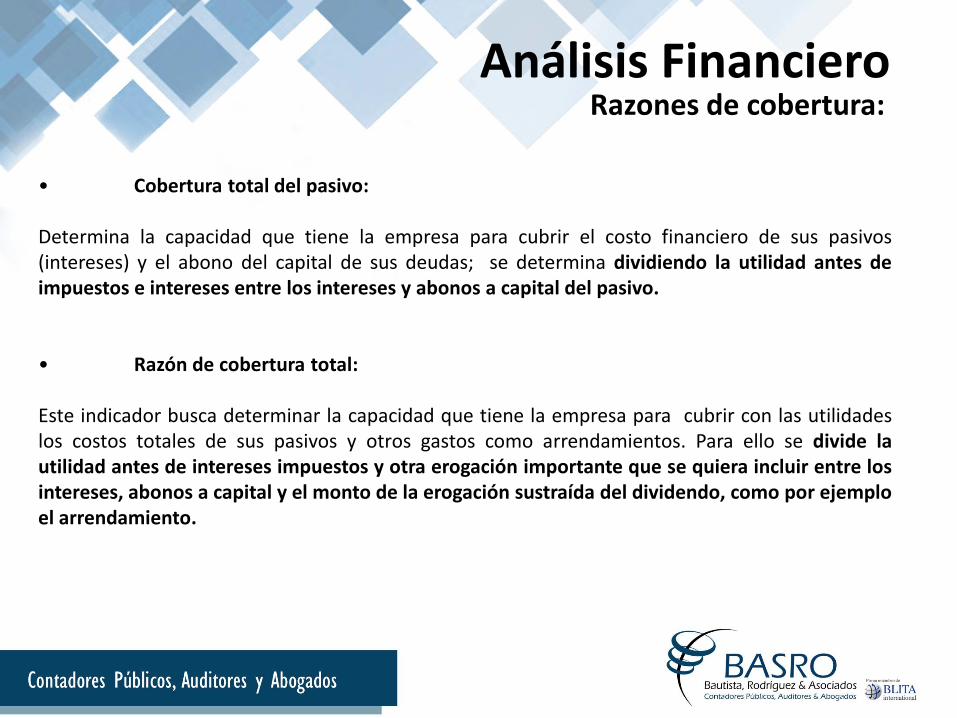

• Cobertura total del pasivo:

Determina la capacidad que tiene la empresa para cubrir el costo financiero de sus pasivos(intereses) y el abono del capital de sus deudas; se determina dividiendo la utilidad antes deimpuestos e intereses entre los intereses y abonos a capital del pasivo.

• Razón de cobertura total:

Este indicador busca determinar la capacidad que tiene la empresa para cubrir con las utilidadeslos costos totales de sus pasivos y otros gastos como arrendamientos. Para ello se divide lautilidad antes de intereses impuestos y otra erogación importante que se quiera incluir entre losintereses, abonos a capital y el monto de la erogación sustraída del dividendo, como por ejemploel arrendamiento.

Análisis FinancieroRazones de cobertura:

Análisis FinancieroCaso práctico –información de referencia-

Análisis FinancieroCaso práctico –información de referencia-

Análisis FinancieroCaso práctico –aplicación de fórmulas-