CONTABILIDAD ELECTRÓNICA COMERCIO EXTERIOR POLÍTICA...

56

www.iee.edu.mx N° 4 - 16 COMERCIO EXTERIOR CONTABILIDAD ELECTRÓNICA 5 DE DICIEMBRE DE 2016 POLÍTICA FISCAL

Transcript of CONTABILIDAD ELECTRÓNICA COMERCIO EXTERIOR POLÍTICA...

www.iee.edu.mx

N° 4 - 16

COMERCIO

EXTERIOR

CONTABILIDAD

ELECTRÓNICA

5 DE DICIEMBRE DE 2016

POLÍTICA

FISCAL

EDITORIAL

www.iee.edu.mx 2

Apreciable familia IEE:

Nos causa gran alegría presentar a ustedes el nuevo número de nuestro boletín

fiscal en el que encontraremos los artículos en los que docentes, egresados y alumnos del IEE

presentan sus postulados respecto de diversos temas. En esta ocasión podríamos dividir el

contenido en dos grande apartados: por una parte el análisis a la normatividad desde diversas

perspectivas fiscales, y por otra los temas de ética, vocación humana, corrupción. Es decir que

tenemos a la mano para nuestras reflexiones los dos frenos que tiene la libertad humana, esa que

nosotros experimentamos todos los días en nuestro hacer.

Somos libres de hacer lo que queramos, es parte de nuestra condición humana: el

libre albedrío. Pero cuando no lo hacemos sólo puede ser por esos dos frenos: la normatividad que

debemos respetar, y/o nuestra conciencia propia. La ley positiva, como su nombre lo indica, es

puesta por el legislador y en algún momento se puede quitar, pero la justicia es inmutable, Platón

nos dijo que lo que no ha sido engendrado no puede ser destruido, y es allí donde debemos

centrar nuestro actuar para ser mejores como personas y con ella mejorar la sociedad; lo social se

resuelve en lo individual.

Espero la lectura de los presentes textos les lleve a esas reflexiones de gran calado

que generen ideas constructivas, de ellas vendrán palabras sabias, y luego acciones justas. Que así

sea!

Dr. Salvador Leaños Flores

COMITÉ EDITORIAL

www.iee.edu.mx

“Boletín Fiscal IEE”

Revista del Instituto de Especialización para Ejecutivos.

3

Dr. Salvador Leaños Rector del Instituto de Especialización para Ejecutivos

[email protected] 52 77 45 88 ext. 107

IEE CORPORATIVO

IEE PLANTEL CIUDAD DE MÉXICO

IEE PLANTEL GUADALAJARA

IEE PLANTEL MÉRIDA

IEE PLANTEL MONTERREY

Mtra. Yolanda Domínguez Dirección de Calidad Académica

[email protected] 52 77 45 88 ext. 136

Lic. Gabriel Almeida Marketing Digital y Medios Virtuales

[email protected] 52 77 45 88 ext. 114

Lic. Raúl Moreno Dirección IEE Plantel Ciudad de México

[email protected] 52 77 45 88 ext. 105

Lic. Montserrat Aparicio Coordinación de Posgrado e Investigación

[email protected] 52 77 45 88 ext. 112

Lic. Adriana Martínez Dirección IEE Plantel Guadalajara

[email protected] 01 (33) 4777-7433 ext. 137

Lic. Ana Rivas Coordinación de Posgrado e Investigación

[email protected] 01 (33) 4777-7433 ext. 105

M.I. Luis Felipe Cervantes Dirección IEE Plantel Mérida [email protected] 01 (99) 9920 1598 ext. 202

Psic. Cecilia Pavón Coordinación de Posgrado e Investigación

[email protected] 01 (99) 9920 1598 ext. 217

Lic. Armando Vargas Dirección IEE Plantel Monterrey

[email protected] 01(81) 8151-1310 ext. 110

Lic. Mayela Torres Coordinación de Posgrado e Investigación

[email protected] 01(81) 8151-1310 ext. 103

BOLETIN FISCAL IEE. Año 2, No. 7, de octubre a diciembre 2016, es una publicación trimestral editada por el Instituto de Especialización para Ejecutivos, S. C. Calle Protasio Tagle No. 95, Col. San Miguel Chapultepec, Delegación Miguel Hidalgo, C. P. 11850, Ciudad de México, Teléfonos: 5277-4588 y 5277-4586, Lada sin costo: 01 (800) 020-0891, www.iee.edu.mx Editor responsable: Pamela González Durand. Reservas de Derechos al Uso Exclusivo No. 04-2016-033010062800-203 otorgado por el Instituto Nacional del Derecho de Autor. Responsable de la última actualización de este Número, Marketing Digital y Medios Virtuales IEE, Pamela González Durand, Calle Protasio Tagle No. 95, Col. San Miguel Chapultepec, Delegación Miguel Hidalgo, C. P. 11850, Ciudad de México, fecha de última modificación 4 de diciembre de 2016. Las opiniones expresadas por los autores no necesariamente reflejan la postura del editor de la publicación. Queda estrictamente prohibida la reproducción total o parcial de los contenidos e imágenes de la publicación sin previa autorización del Instituto de Especialización para Ejecutivos, S. C.

Lic. Pamela González Marketing Digital y Medios Virtuales

CONTENIDO

www.iee.edu.mx 4

9

13

16

19

23

27

32

35

38

42

46

Da clic

30

6

EDUCACIÓN CONTINUA

www.iee.edu.mx 5

Conoce nuestra amplia oferta educativa de cursos, diplomados, seminarios, talleres, cursos de actualización, cursos coyunturales y cursos corporativos, si te interesa alguno y no lo encuentras, contáctanos para sugerirlo. ¡Únete a la comunidad IEE!

Da clic en cada Plantel para más información

IEE Plantel Ciudad de México IEE Plantel Guadalajara

IEE Plantel Mérida IEE Plantel Monterrey

Ver oferta educativa Ver oferta educativa

Ver oferta educativa Ver oferta educativa

www.iee.edu.mx

Texto: Jaime Eduardo Hernández Rodríguez

6

IEE Plantel Ciudad de México

"La ética genera paz y unidad y con ello se construye la prosperidad": Jaime Eduardo

Hernández Rodríguez.

"El que camina con la verdad no tropieza": Gandhi.

La planeación fiscal y la política fiscal tienen un

fin común, la vida integral. La planeación

patrimonial busca la realización del ser humano

en la vida integral. La meta del ser humano es

transformarse en un "Ser de Luz", en ser lo

mejor que puede ser.

La vocación del fiscalista consiste en integrar, en

sintonizar, en armonizar todo con su interior,

con sus virtudes y talentos, buscando el bien,

armonizando la forma con la esencia, la

creación con la vocación.

Los pilares y el sustento del código de ética

fiscal se sustentan en:

1. Verdad: el fiscalista siempre asume LO QUE

ES.

2. Honestidad: congruencia en pensamiento,

palabras y acciones. Valor para asumir y

respetar la verdad. Coherencia de la realidad

externa con la verdad interna.

zzzz

CÓDIGO DE ÉTICA

FISCAL

Fuente: Freepik.es

3. Integridad: que sea el mismo siempre sin

importar su rol o la parte que represente.

4. Respeto: ponderar la integridad, dignidad y

libre voluntad de toda creación.

5. Confianza: apertura de mente y corazón. La

confianza genera armonía, la armonía genera

prosperidad, la prosperidad bien común y bien

individual.

El amor y la conciencia son fuentes de

prosperidad. El amor a nosotros mismos, nos

hace ser respetuosos y cultivar lo que a nuestro

verdadero Ser le da gozo, que es el ser puros

de corazón.

Que la prosperidad es consecuencia de cultivar

nuestras virtudes y nuestros talentos, de alinear

nuestros pensamientos, emociones y

sentimientos a nuestra vocación y misión de

vida. El amor y la conciencia, el amor para

sentir, la conciencia para saber.

Necesitamos valor para integrar el amor y la

conciencia y así, la resiliencia1 suceda en

nosotros, nos transformemos en seres que

partamos de adentro, que cultivemos nuestro

interior, y así entonces, nuestra luz el ser que

somos se manifieste siendo conscientes y

cccccc

1Capacidad que tiene una persona o un grupo de recuperarse frente a la adversidad .

7

amorosos con nosotros y con los demás y que

las decisiones fundamentales individuales y

colectivas estén tomadas por seres conscientes,

por ello es importante que las decisiones sean

tomadas por las personas adecuadas y

enfocadas a sus propósitos verdaderos, en eso

consiste la armonía.

Al ser conscientes de la luz que somos, que

somos seres de amor y que nuestra naturaleza

es procurar el bien de los demás y regocijarnos

del bien común, del patrimonio verdaderamente

valioso que es el que no tiene dueño, que no se

puede poseer, ni tener, ni apropiar, ese

patrimonio que enriquece la calidad de vida de

todos los seres que habitan en el planeta y en

el universo.

Es importante que al caminar creemos vida, que

respetemos la vida de los demás incluso de las

plantas y de los animales, y que nuestra calidad

de vida no sea a costa de la calidad de vida de

los demás, respetando, honrando y

reverenciando la vida integral.

Es indispensable que sintamos la vida de los

demás y que nuestro caminar, nuestro quehacer

personal incremente la calidad de vida de los

demás.

Es primordial respetarnos a nosotros mismos,

con nuestros pensamientos, emociones, palabras

y acciones; luego es importante también

respetar a los demás, respetar a la naturaleza,

que nos regocijemos con el bien ajeno, con la

prosperidad del otro, con la creación de

patrimonio común, agradecer el bien individual

en todos los seres del universo, que vivamos

cada día con honor y con dignidad, con gratitud

y con reverencia a la vida por quienes somos.

………

CÓDIGO DE ÉTICA FISCAL

IEE Plantel Ciudad de México Texto: Jaime Eduardo Hernández Rodríguez

SANAMSIN

…Es preciso la creación de un Nuevo Orden en este mundo, que más que nuevo, esté acorde y en sincronía con el Orden del Universo para así de alguna manera recuperar lo antes posible esa Dirección Ascendente de Vida, dimensional, verdadera y trascendente. ...Pues un ser consiente es la propia conciencia y como tal, significa que él es el Propio Orden del Universo, él es la Ley, la Vida y la Dirección misma. …Es preciso entonces que por lo menos entre a la Era del Amor, donde la frecuencia armónica de vida es muy unitaria, maravillosa y transparente. …Este nuevo orden mundial que hay que crear, tampoco tiene que desesperarnos, en el sentido de que empecemos a preocuparnos por querer organizarlo cuanto antes, pues en primer lugar, no hay que organizarlo, y en segundo, este Nuevo Orden también tiene su tiempo, por lo tanto se irá creando y no organizando, en la medida que cada cual vaya despertando el amor. ...San Agustín decía “Ama y has lo que Quieras”, pues se entiende que lo que surge del amor, no puede ser otra cosa que el amor. Del mismo aquí, no tienes por qué preocuparte de cómo crear el Nuevo Orden. Simplemente despierta atrévete a vivir y realiza tus Sueños de Cristal, vvv

Fuente: Freepik.es

www.iee.edu.mx

8

sin importarte las formas que éstos tomarán y a donde irás a parar con ellos, pues se supone que tus sueños están llenos de Amor, llenos de Vida y llenos de ti. En otras palabras, realizando tus Sueños de Cristal, estarás creando el Nuevo Orden, y entrando en la Era del Amor. ¿Comprendes? …Compréndase La vida es como un campo de siembra, donde germinan y crecen las semillas. …Los directores de orquesta no llegan ahí por elecciones, sino por virtud, por vocación. Bueno es lo que se supone, o como debería de ser. Sus pares, sus colegas de vocación, tendrían que ser capaces de reconocer el talento y la virtud de cada quien. Sería como una elección que se da sola, … basada en las virtudes y talento de cada quien, donde nadie compite con nadie, donde todos se complementan con todos. …Mi Sueño de Cristal en verdad, es que despiertes, camines crezcas, te descubras, florezcas y vuelvas a la inmensidad, por lo tanto, el Águila, que aquí representa a la Conciencia Universal, sólo puede decirte con sus Alas de Infinitud… … Acuérdate de tus Sueños de Cristal, recupéralos, cultívalos y realízalos, florece con ellos y elévate al sublime Sueño de la Vida… … Acuérdate de tus Cualidades Cristalinas, acúnalas, riégalas y embarázate de ellas. Así recuperarás; esa actitud llena de Inocencia, esa intención Original del bien común,

CÓDIGO DE ÉTICA FISCAL

IEE Plantel Ciudad de México Texto: Jaime Eduardo Hernández Rodríguez

y descubrirás la Dirección Universal. (Sanamsin 2000).

En conclusión, toda creación intelectual

impregnada de amor y de conciencia en los

diferentes ambientes culturales traen consigo

una ética fiscal para el bienestar del ser

humano como individuo y comunidad y para la

vida integral, cultivando el patrimonio interno o

espiritual, el patrimonio externo o cultural, el

patrimonio natural y el patrimonio social,

transformándonos a nosotros mismos como

personas en un mejor individuo y como

sociedad en una mejor humanidad.

BIBLIOGRAFÍA:

Omsandar Sais Samasin (2000). “La era de

cristal” Artesol. México.

El contenido editorial de cada artículo publicado en este medio no constituye una consulta particular y por lo tanto, Boletín Fiscal IEE, su equipo editorial y sus autores, no asumen responsabilidad alguna de la interpretación o aplicación que el lector o destinatario le pueda dar.

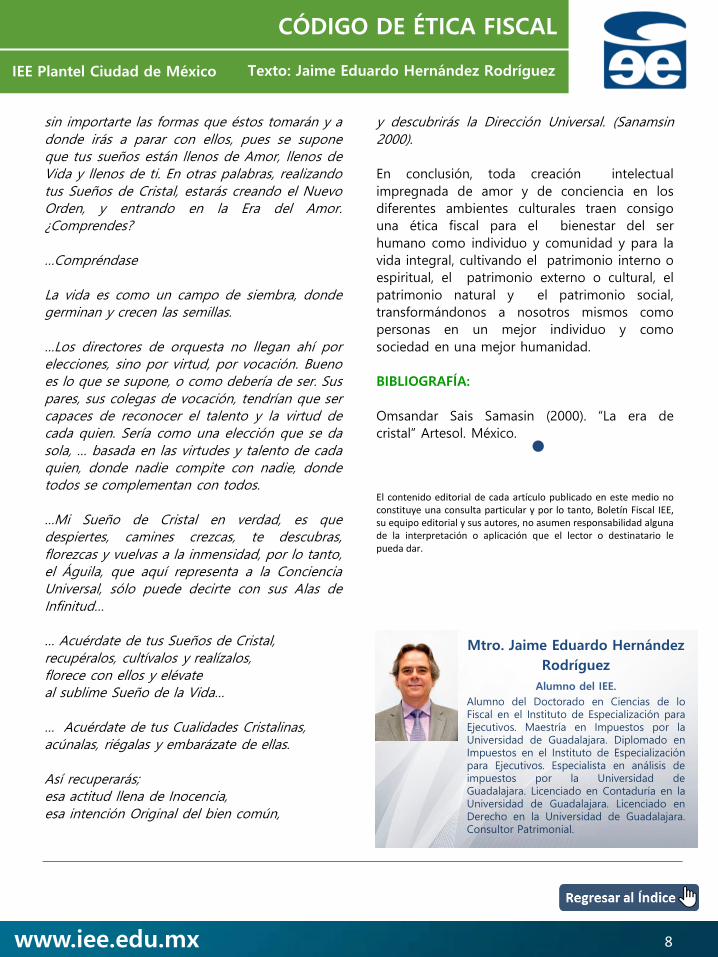

Mtro. Jaime Eduardo Hernández

Rodríguez

Alumno del IEE.

Alumno del Doctorado en Ciencias de lo Fiscal en el Instituto de Especialización para Ejecutivos. Maestría en Impuestos por la Universidad de Guadalajara. Diplomado en Impuestos en el Instituto de Especialización para Ejecutivos. Especialista en análisis de impuestos por la Universidad de Guadalajara. Licenciado en Contaduría en la Universidad de Guadalajara. Licenciado en Derecho en la Universidad de Guadalajara. Consultor Patrimonial.

www.iee.edu.mx

www.iee.edu.mx

Texto: Dr. Alberto Ruiz Rioja

9

IEE Plantel Mérida

INTRODUCCIÓN

El Servicio de Administración Tributaria ha

venido implementando formas novedosas de

fiscalización que deben reunir simultáneamente

dos condiciones: la primera, un alto grado de

cobertura de contribuyentes objeto de la

revisión y la segunda, que el costo de la

recaudación se mantenga bajo conforme a los

estándares internacionales.

Sin duda una manera de lograr estos dos

aspectos es a través de la fiscalización

electrónica. Hoy en día los contribuyentes

enfrentan un proceso envolvente a 360 grados

de contacto con la autoridad a través de medios

electrónicos; sin lugar a dudas el elemento más

importante en esta fiscalización es el buzón

tributario previsto en el Artículo 17-K del

Código Fiscal de la Federación (CFF), a través

del cual, la autoridad puede hacer llegar a los

contribuyentes avisos, notificaciones, y ahora

también revisiones electrónicas, y recibir del

contribuyente pruebas, alegatos y recursos en

contra de sus resoluciones administrativas.

Así pues, la fiscalización electrónica como

instrumento recaudador, es una evolución

natural teniendo todos estos elementos

reunidos, incluyendo a otros actores externos

como el Sistema Financiero Mexicano, los

………….. …………

agentes aduanales, los recintos fiscalizados y los

transportistas, siendo el paso siguiente de

manera lógica, llevar a cabo revisiones al

cumplimiento de las obligaciones, sin necesidad

de requerir al contribuyente para que presente

información y documentación, y mucho menos

concurrir al domicilio fiscal del auditado.

Es así como se agrega a las facultades de

comprobación previstas en el Artículo 42

Fracción IX del Código Fiscal de la Federación

(CFF), la posibilidad de realizar revisiones

electrónicas a los contribuyentes, basándose

para ello en el análisis de documentación e

información que ya obra en poder de la

autoridad a través de todos los medios antes

descritos, pudiendo versar sobre uno o mas

rubros o conceptos específicos de una o varias

contribuciones.

LAS REVISIONES ELECTRÓNICAS

En el caso específico del comercio exterior,

destaca el que una gran parte de la información

relativa a las importaciones y exportaciones es

entregada a la autoridad desde el momento

mismo en que se lleva a cabo el despacho

aduanero, incluso de manera previa a este, de

tal suerte que la autoridad fiscal tiene en su

poder, valiosas bases de datos que le permiten

cotejar la información presentada por los

diversos actores que intervienen el proceso de

… ……..

Fuente: Freepik.es

LAS REVISIONES ELECTRÓNICAS EN

MATERIA ADUANERA Una contingencia habitual para los importadores y exportadores

www.iee.edu.mx 10

IEE Plantel Mérida

LAS REVISIONES ELECTRÓNICAS EN MATERIA ADUANERA

introducción y extracción de bienes a territorio

nacional, detectando anomalías e

inconsistencias que puedan llevar a la

determinación de omisión de contribuciones,

y/o a la imposición de sanciones monetarias por

incumplimiento documental o de transmisión de

información relativa a la operación.

Lo anterior es relevante puesto que en el caso

de las operaciones de comercio exterior, éstas

comenzaron a ser de índole netamente

electrónica a partir del mes de junio de 2012,

con la puesta en marcha de la entonces

denominada Ventanilla Única de Comercio

Exterior Mexicana (VUCEM), y que actualmente

ha sido renombrada dentro del Reglamento de

la Ley Aduanera y las Reglas Generales de

Comercio Exterior, como Ventanilla Digital de

Comercio Exterior Mexicana, por lo que las

operaciones sujetas a esta modalidad

fiscalizadora, sólo podrán comprender el

periodo contenido entre dicha fecha y el

presente, lo que resulta incluso en un plazo

inferior al establecido por el Artículo 67 Fracción

II del CFF.

EL PEDIMENTO

De acuerdo a lo señalado en el Artículo 36 de la

Ley aduanera, el pedimento constituye la

declaración formal ante la autoridad fiscal

…….……

de los bienes: en virtud a la información

contenida en cada campo del pedimento, la

autoridad cuenta ya con datos que le permiten

detectar de inmediato los errores evidentes a

través del cruce de los mismos datos aportados,

como son:

•Medio de transporte usado para la

introducción o extracción de los bienes.

•Nombre, denominación o razón social y

domicilio del importador/exportador.

•Seguros, fletes, embalajes y otros

incrementables (siendo en estos casos el error

más común desglosarlos en los campos

correspondientes pese a que los mismos ya se

hubieran encontrado incluidos en el precio

pagado por la mercancía).

•Identificadores y complementos (a nivel global

y de partida, cuyas claves, utilización y variantes

se encuentran dentro del Apéndice 8 del Anexo

22 de las Reglas Generales de Comercio Exterior

y que sirven para informar pormenores de la

operación no necesariamente previstos en otros

campos del pedimento).

•Regulaciones y restricciones no arancelarias en

función a la clasificación y descripción de la

mercancía.

Las sanciones en este sentido pueden ir desde

“datos inexactos del Artículo 184 Fracción III de

la Ley Aduanera con sanción en el 185 Fracción

II de ese mismo ordenamiento ($1,420 pesos

por pedimento con datos inexactos que se

ajuste al Anexo 19 de las Reglas Generales de

Comercio Exterior) de un 70 al 100% del valor

comercial de la mercancía por incumplimiento

de Regulaciones no Arancelarias y Normas

Oficiales Mexicanas, (NOMS) de calidad en

términos de los Artículo 176 Fracción II y 178

Fracción IV del mismo ordenamiento.

Texto: Dr. Alberto Ruiz Rioja

Fuente: Freepik.es

www.iee.edu.mx 11

IEE Plantel Mérida

No queremos omitir que existen aspectos del

pedimento que no pueden ser objeto de una

revisión electrónica en función a la limitante que

ya mencionamos, consistente en que la

auditoría se tiene que efectuar con la

información que ya obra en poder de la

autoridad, tal es el caso del valor en aduanas en

los pedimentos de importación, pues los

elementos que se deben tomar en

consideración para la integración de la base

gravable de los impuestos en una importación,

no necesariamente se anexan al pedimento al

momento del despacho aduanero de las

mercancías.

Para poder revisar el valor en aduanas la

autoridad necesitaría tener en su poder

documentos e información que o bien se siguen

generando en documentos físicos que no se

transmiten electrónicamente de forma anexa al

pedimento, como es el caso de la manifestación

de valor (documento que debería elaborar el

importador y proporcionar al agente aduanal

con los elementos que se toman en cuenta para

la integración de la base gravable en

importación), o que se encuentran descritos en

documentos que no son estrictamente

aduaneros, (como en el caso del pago de

regalías y otras contraprestaciones al extranjero

que no se encuentren incluidos en el precio

pagado por las mercancías).

Otro ejemplo es el caso de la vinculación.

Dependiendo del supuesto del Artículo 68 de la

Ley Aduanera en que se ubique el

contribuyente, la Autoridad tendría que tener en

su poder no solo el acta constitutiva de la

empresa fiscalizada, sino también la de sus

proveedores, lo que naturalmente no ocurre.

Tampoco consideraríamos en primera instancia

que la clasificación arancelaria de los bienes

sean objeto de controversia en estas revisiones,

pues la autoridad no tendrá a la vista la

……………

mercancía ni necesariamente tendrá muestras

tomadas de la misma que le permita motivar

una diferencia entre al fracción arancelaria

declarada en el pedimento y a la que la

Autoridad llegara en caso de una discrepancia.

Creemos que este tipo de diferencias seguirán

siendo determinadas y sancionadas mediante

los procedimientos tradicionales (principalmente

reconocimiento aduanero, verificación de

mercancías en el transporte y visitas

domiciliarias) y no a través de las auditorías

electrónicas.

LOS ANEXOS AL PEDIMENTO

Como resultado de la implementación de la

Ventanilla Digital, a partir de junio del 2012, al

momento de realizar el despacho de mercancías

se transmite electrónicamente la información y

documentación que debe acompañar al

pedimento de importación, exportación o

tránsito según sea el caso. Esto implica en

principio, que todos los anexos del pedimento

se convierten en información procesable y en

poder de la autoridad, que podría ser objeto de

las revisiones electrónicas a que nos referimos

en el presente trabajo.

Destacamos que la revisión en este sentido, en

nuestra opinión y dada la naturaleza de las

auditorías electrónicas, sólo podrían apuntar a

cualquiera de los siguientes aspectos:

•La presencia documental en sí misma, esto es

que en función al régimen aduanero,

clasificación y descripción de mercancía, se

encuentren presentes en el archivo electrónico

asociado al pedimento los documentos que

correspondan.

•Que los documentos tengan concordancia con

la información plasmada en los campos del

pedimento.

Texto: Dr. Alberto Ruiz Rioja

LAS REVISIONES ELECTRÓNICAS EN MATERIA ADUANERA

www.iee.edu.mx 12

IEE Plantel Mérida

En este orden de ideas, deseamos apuntar que

en el caso específico del antes denominado

Comprobante de Valor Electrónico, COVE,

posteriormente conocido como “Acuse de Valor”

y ahora “Información de Comercialización de las

Mercancías” descrita en el Artículo 36-A de la

Ley Aduanera en sus Fracciones I Inciso a) y

Fracción II inciso a) para importación y

exportación respectivamente, existe una sanción

agresiva por “transmitir datos inexactos o falsos,

referentes al valor de las mercancías o los

demás datos relativos a su comercialización”

descrita en el Artículo 184-A de la Ley Aduanera

y sancionada con multa en el Artículo 184-B de

ese mismo ordenamiento que asciende en su

modalidad mas baja a ¡$18,000 pesos por

documento!

CONCLUSIÓN:

En virtud a las consideraciones antes expuestas,

debemos evaluar con objetividad la

potencialidad del riesgo que enfrentarán los

contribuyentes mexicanos ante este tipo de

revisiones, pues si bien es cierto que por su

naturaleza no podrán profundizar en temas

“finos” de la valoración aduanera, clasificación

arancelaria o la vinculación, si podrán causar un

daño considerable en aquellos casos en que se

haya descuidado el minucioso llenado de

pedimento conforme al instructivo

correspondiente o en los que la documentación

presentada en la Ventanilla Digital presente

divergencias o ausencias con respecto a la

información contenida en el pedimento.

Finalmente queremos apuntar al subtítulo del

presente documento ¿por qué lo hemos

denominado “una contingencia habitual para los

importadores y exportadores”?, pues porque

independientemente de la existencia de las

………

auditorías electrónicas, desde hace muchísimo

tiempo han existido dos tipos de revisiones en

comercio exterior que habitualmente se centran

en los temas de controversia aquí explorados:

uno de ellos se conoce coloquialmente como

“glosa de pedimento”, que no es si no la

revisión minuciosa del pedimento y sus anexos

de forma posterior al despacho, y el otro las

también recurrentes “revisiones de escritorio”,

en las que el contribuyente es requerido para

presentar información y documentación en las

oficinas de la Autoridad Aduanera.

Así, lo novedoso es solamente el medio

electrónico y el procedimiento de

preliquidación, mas no la contingencia de

revisión de importadores y exportadores por

errores en el llenado de pedimento y

documentos anexos al despacho que ha existido

y existirá por mucho tiempo.

Texto: Dr. Alberto Ruiz Rioja

Dr. Alberto Ruiz Rioja Docente del IEE

Doctor en Derecho, Maestro en Derecho del Comercio Internacional, Especialista en Amparo, Licenciado en Derecho, Licenciado en Contaduría, Clasificador arancelario de mercancías certificado, Diplomados en Arbitraje Comercial Internacional, en Comercio Exterior, en Comercio Internacional y en Formación Docente. Catedrático del Instituto de Especialización para Ejecutivos en el Doctorado en Ciencias de lo Fiscal y en la Maestría en Impuestos.

El contenido editorial de cada artículo publicado en este medio no constituye una consulta particular y por lo tanto, Boletín Fiscal IEE, su equipo editorial y sus autores, no asumen responsabilidad alguna de la interpretación o aplicación que el lector o destinatario le pueda dar.

LAS REVISIONES ELECTRÓNICAS EN MATERIA ADUANERA

www.iee.edu.mx

Texto: M.I. María Teresa Montes Muñoz

13

IEE Plantel Guadalajara

Fuente: Google.com

A efectos de calcular el Impuesto Sobre la Renta

(ISR) que corresponde pagar en el ejercicio,

tanto para Personas Físicas (PF) como para

Personas Morales (PM), incluidas las Personas

Morales con Fines no Lucrativos, existen

diferentes regímenes fiscales.

El Objeto del ISR de acuerdo al Artículo 1º de la

Ley de la Materia (LISR), es gravar los ingresos,

lisa y llanamente, sin embargo en casi todos los

regímenes fiscales, existe la posibilidad de

realizar deducciones para determinar una base

gravable, con la que se cumple con el principio

de proporcionalidad tributaria que establece

nuestra Constitución.

Lo que yo suelo llamar la Teoría General de las

Deducciones para las PM del Título II LISR,

consta de cuatro características básicas, a saber:

• Son opcionales: esto es, que el Artículo 25,

relativo a las deducciones inicia con “los

contribuyentes podrán efectuar las

deducciones siguientes:”, dicho de otra

forma, si un contribuyente no desea restar

cantidades a sus ingresos, está en su esfera

de posibilidades, al no ser obligatorias como

en el caso de los ingresos.

• Son limitadas: el citado Artículo 25 contiene

diez Fracciones que enumeran las

deducciones a que tiene derecho el

contribuyente, sin abrir la posibilidad a

ninguna otra. Esto también al contrario de

los ingresos pues el Artículo 16 además de

mencionar específicamente varios ingresos

indica la frase “o de cualquier otro tipo”,

dejando abierta la posibilidad para que

cualquier tipo de ingresos grave ISR.

• Deben cumplir requisitos: a lo largo de toda

la Ley tenemos muchos requisitos que

cumplir, entre otros tenemos el Artículo 27

que nos indica en veintidós Fracciones las

formalidades para que una deducción se

considere autorizada.

• Conceptos NO deducibles: Como si no fuera

suficiente con lo indicado anteriormente, en

el Artículo 28 (entre algunos otros artículos),

se nos presenta una lista de treinta y un

conceptos que no están en posibilidad de

restarse a los ingresos del contribuyente, aún

y cuando algunos de ellos sean

“estrictamente indispensables” para los fines

de la sociedad. A esto es a lo que llamo “el basurero fiscal”.

Ahora bien, ¿cuáles son los efectos fiscales de

las cantidades no deducibles para efecto de

LISR? Primero me permitiré hacer referencia a

…

NO DEDUCIBLES: EL BASURERO

FISCAL Fuente: Freepik.es

www.iee.edu.mx 14

NO DEDUCIBLES: EL BASURERO FISCAL

IEE Plantel Guadalajara

una práctica contable muy común entre los

contribuyentes, que consiste en mantener

dentro de sus subcuentas de gastos, una con el

nombre “NO deducibles” (o algo similar), y en

esta subcuenta van acumulando cantidades

tanto que no han cumplido requisitos, como de

los enlistados como no deducibles. Esta práctica

tiene varias consecuencias:

• Primero: Se está violando el Postulado de

Sustancia Económica del que nos habla la

Norma de Información Financiera (NIF) A-2,

pues se está dando más importancia al

efecto fiscal que al financiero, y esto trae

como consecuencia que los estados

financieros que se emitan no reflejen la

situación financiera de la empresa, dado que,

deducibles o no, para efectos financieros un

gasto disminuye la capacidad de generar

utilidades y el empresario debe saber en qué

y cuanto gastó.

• Segundo: Al contabilizar en esta subcuenta

incluso las cantidades que de origen sí son

deducibles, pero que no cumplieron

requisitos, se está condenando al

contribuyente a recibir los mismos castigos

fiscales para erogaciones sin requisitos que a

las erogaciones de origen no deducibles.

Luego entonces ¿cuáles son los conceptos que

deberé considerar como no deducibles? La

respuesta a esta pregunta es más o menos

sencilla: únicamente las cantidades que

expresamente la Ley considera como tales, esto

es, las que estén contempladas dentro del

Artículo 28.

Una vez identificadas fehacientemente las

cantidades no deducibles para la PM,

pasaremos a identificar las consecuencias

fiscales que tendrán:

Las erogaciones que a su vez sean ingresos

exentos para los trabajadores, se restarán de

los ingresos acumulables a fin de determinar

la base gravable para efectos de la

Participación de los Trabajadores en las

Utilidades de las Empresas (PTU) (Artículo 9

último párrafo).

En el caso de intereses por deudas

contratadas con partes relacionadas y que no

reúnan requisitos de deducibilidad, serán

consideradas como dividendo (Art. 11

Fracción II).

En la enajenación de inversiones de origen

no deducible, se acumulará el total del precio

pactado, sin deducción alguna (Artículo 31

último párrafo).

En caso de tener deudas derivadas de

conceptos no deducibles, estas no se

considerarán para efecto del Ajuste Anual

por Inflación (Artículo 46 tercer párrafo).

Las cantidades no deducibles, disminuyen el

saldo de la Cuenta de Utilidad Fiscal Neta

(CUFIN), e incluso pueden generar una CUFIN

negativa, que se restará de esta cuenta

durante los siguientes 10 ejercicios (o hasta

… Fuente: Google.com

Fuente: Freepik.es

Texto: M.I. María Teresa Montes Muñoz

www.iee.edu.mx 15

NO DEDUCIBLES: EL BASURERO FISCAL

IEE Plantel Guadalajara

agotarla, si esto sucede antes) (Artículo 77

tercer y quinto párrafos).

• Las PM con fines no lucrativos, considerarán

como Remanente Distribuible, las

erogaciones no deducibles (Artículo 79

segundo párrafo).

• Los funcionarios públicos que tengan

asignados automóviles, acumularán las

cantidades no deducibles de los mismos,

determinadas de acuerdo a las reglas de la

deducción de inversiones (Artículo 94

segundo párrafo).

• Las PF accionistas de PM que eroguen

cantidades en beneficio de sus socios y que

no sean deducibles, considerarán estas

cantidades como dividendos recibidos, por lo

que acumularán estos ingresos para

determinar su ISR personal (Artículo 140

Fracción III).

• Para efectos del Impuesto al Valor Agregado

(IVA), solo se podrá acreditar el impuesto

correspondiente a erogaciones que hayan

sido deducibles para efectos del ISR (Art. 5º

Fracc.ión I LIVA).

Después de hacer este breve recorrido por las

disposiciones fiscales vigentes, podemos notar

lo siguiente:

Todas las cantidades que el contribuyente

contabilice bajo el rubro “NO deducibles”,

correrán la misma suerte fiscal, por lo que es

recomendable adaptar mi sistema contable a las

NIF.

Cada peso que el contribuyente pague por

estos conceptos será gravado con ISR, además

de que pueden llegar a ser ingresos para sus

socios o accionistas. También recomiendo

analizar cada una de las partidas antes de

contabilizarlas, o mejor aún, antes de erogarlas.

Fuente: Google.com

M.I. María Teresa Montes Muñoz

Docente del IEE Maestra en Impuestos por el Instituto de Especialización para Ejecutivos, Doctorante en Ciencias de lo Fiscal en el Instituto de Especialización para Ejecutivos. Licenciada en Contaduría Pública por la Universidad de Guadalajara, Socio fiscalista de Corporativo Nuño Montes, S.C., catedrático de la Maestría en Impuestos en el Instituto de Especialización para Ejecutivos

El contenido editorial de cada artículo publicado en este medio no constituye una consulta particular y por lo tanto, Boletín Fiscal IEE, su equipo editorial y sus autores, no asumen responsabilidad alguna de la interpretación o aplicación que el lector o destinatario le pueda dar.

Texto: M.I. María Teresa Montes Muñoz

Fuente: Freepik.es

www.iee.edu.mx

Texto: Dr. Jorge Leal Iga, Mtro. Wilfredo Martínez G. y Mtro. Cesar Rodolfo Treviño Uribe

16

IEE Plantel Monterrey

En el documento de los lineamientos para

evaluar la satisfacción del usuario del Sistema

de Protección Social en Salud en México, la

Secretaría de Salud (2007) determina el uso de

encuestas de opinión para identificar la

percepción de la satisfacción del usuario, con

respecto a los servicios de salud en el país.

Analizando variables como: la amabilidad, las

relaciones con el personal y la información del

problema de salud, la Secretaría propone para

su aplicación, la construcción de cuestionarios a

una muestra de sujetos elegidos de forma

aleatoria dentro de las 32 entidades federativas

del país.

Con mayor puntualidad, el Consejo Nacional de

Evaluación de la Política de Desarrollo Social

[CONEVAL] (2014), determina indicadores para

medirla entre otras: a) la disponibilidad de los

servicios de salud (recursos físicos, materiales y

humanos); b) la accesibilidad a los servicios de

salud (tiempo de traslado, tanto la última vez

que se tuvo una emergencia, como en caso de

que se presentase), y otras.

,,,

Así también el CONEVAL (2014), determina

indicadores para medir la utilización de los

servicios de salud, por medio del tipo de

servicio de salud utilizado; dado como el

porcentaje de personas que se atienden cuando

consideran tener problemas de salud. Determina

la atención a la demanda de servicios de salud,

como el porcentaje de personas que reportan

haber recibido atención a sus problemas de

salud: en los últimos doce meses, las últimas

dos semanas; las que manifiestan haber sido

atendidas por personal del sector salud; haber

sido hospitalizadas el último año; y personas

cuya hospitalización ocurrió en instalaciones de

la Secretaría de Salud, o unidades de seguridad

social.

Pero los que más interesan al presente análisis,

son los indicadores para medir la calidad de los

servicios de salud mediante el porcentaje de

personas que manifiestan no haber sido

……………

Fuente: Google.com

En esta redacción se indaga sobre los modelos para medir la atención en el servicio de salud pública

en México, así como las posibilidades económicas que le permiten a las instituciones de salud en el

país cubrir esas demandas y sus propias propuestas para la implementación adecuada mediante

algunos recursos en materia fiscal.

ATENUANTES DEL SERVICIO AL

BENEFICIARIO POR PARTE DE LAS

INSTITUCIONES DE SALUD PÚBLICA EN

MÉXICO Y SUS ÁREAS DE OPORTUNIDAD

EN MATERIA FISCAL

www.iee.edu.mx 17

atendidas al presentar un problema de salud, así

como el motivo por el que no fueron atendidas.

También la hospitalización, en el porcentaje de

personas que consideran entre muy buena y

buena la calidad del servicio durante su

hospitalización, así como los motivos por los

que consideran el servicio de ese nivel, y el

porcentaje de personas que no regresarían al

lugar de hospitalización, así como los motivos

por los cuales no regresarían (CONEVAL, 2014).

El Instituto Mexicano del Seguro Social [IMSS]

(2014), manifiesta la importancia en el número

de trabajadores afiliados así como el salario que

de ellos registran sus patrones, como factores

de dependencia al ingreso que recauda la

institución. Cuando la dinámica económica en

México ha modificado tres índices clave que

son: la terciarización de la economía en el

sector de los servicios, la composición en la

proporción de trabajadores eventuales en

relación con los permanentes, y la participación

de la mujer en la fuerza laboral, como

atenuantes en el crecimiento de la atención a

derechohabientes que han aumentado los

requerimientos en inversión del sector salud en

el país (IMSS, 2014: 9-11).

Como dinámica para su saneamiento y

recuperación, el IMSS ha previsto un intenso

modelo de acción en materia fiscal, durante el

transcurso de la política nacional en el período

comprendido entre el año 2014 y el 2018, en

que se contemplan áreas funcionales

específicamente en la: simplificación de trámites

en materia de recaudación fiscal, el incremento

en la función de auditoría en el instituto, reducir

el pasivo existente de procedimientos fiscales, y

el mejoramiento en la recuperación de cartera

por motivo de juicios fiscales ganados por el

instituto ( IMSS, 2014: 36-37).

La Organización para la Cooperación y el

Desarrollo Económico [OCDE] (2016), detalla que

Texto: Dr. Jorge Leal Iga, Mtro. Wilfredo Martínez G. y Mtro. Cesar Rodolfo Treviño Uribe IEE Plantel Monterrey

aunque la inversión pública en el sector salud

en México ha aumentado con relación al

Producto Interno Bruto [PIB] de un 2.4% a un

3.2%, persisten grandes problemas entre los que

destaca como el más importante, la existencia

de diferentes subsistemas de salud que

presentan distintos niveles de atención a

diversos grupos, con diferentes precios y

resultados. A este problema le sigue el que

millones de ciudadanos en México pertenecen a

más de un esquema de aseguramiento, cuando

muchos otros ni siquiera están asegurados en

ninguna institución de salud del país (OCDE,

2016: 3).

El sistema de salud del sector público en México

no ha logrado convertir sus esfuerzos en un

mejoramiento en la salud de sus ciudadanos, y

en una mejora de su propio desempeño, por lo

que la OCDE (2016) sugiere que dicho sistema

se redirija hacia las necesidades de la salud

nacional, en lugar de su determinación

mediante la situación laboral de los

beneficiarios (OCDE, 2016: 9).

El organismo internacional mencionado, urge a

México en la conversión de sus servicios

públicos de salud, por una atención de calidad

centrada en la persona beneficiaria con

orientación específica en la prevención y

atención primaria de salud (OCDE, 2016: 15).

Fuente: Google.com

ATENUANTES DEL SERVICIO AL BENEFICIARIO POR PARTE DE LAS

INSTITUCIONES DE SALUD PÚBLICA EN MÉXICO, Y SUS ÁREAS DE OPORTUNIDAD

EN MATERIA FISCAL

Fuente: Google.com

www.iee.edu.mx 18

Hernández et al. (2012), proponen un modelo

esquemático para evaluación de la calidad en la

atención médica compuesta por tres niveles. En

el primero se mide el logro de las políticas y

planes institucionales de salud; en el segundo se

evalúa la estructura de salud, identificando

fuerzas y debilidades en la prestación de

atención medica; y en el tercer nivel se mide la

calidad del servicio de salud, mediante casos

específicos donde se presentaron errores o falta

de atención medica documentada por la

institución o los usuarios del servicio

(Hernández et al., 2012: 50).

En el segundo nivel del modelo planteado por

Hernández et al. (2012), se destaca la evaluación

de la estructura; como recursos físicos y

materiales, así como la revisión del proceso;

evaluado por la proporción de ocasiones en que

el usuario, hizo contacto con un determinado

servicio de salud en un momento especifico,

dato que concuerda con el modelo de

indicadores de atención a la demanda de

CONEVAL (2014), en los aspectos de recursos

físicos, materiales y humanos, así como los

determinados para medir la accesibilidad a

servicios de salud respectivamente.

En lo concerniente al tercer nivel propuesto por

Hernández et al. (2012), también con respecto a

la calidad del servicio de salud, mediante

estudios de caso por errores o falta de atención,

se identifica la similitud con los indicadores para

medir la calidad de los servicios de salud

propuestos por CONEVAL (2014).

La investigación cuantitativa de Cabrera et al. (2013), sobre la atención en primer nivel de

servicio médico en México, compuesta por

reactivos como: atención, tiempo de espera en

la consulta, el trato del personal, la ubicación

geográfica de la unidad médica, horarios de

……..

……………….

atención, confianza, respeto íntimo que le brindó el personal y limpieza, se encontró que el nivel de atención calificado es más elevado que el reportado en encuestas sectoriales, con una calificación de 81.2% como buena y 12.8% como mala por los usuarios participantes en su estudio en México. Pero destacan que hay necesidad de mejorar el aspecto del servicio médico relacionado con la confianza y el respeto (Cabrera et al., 2013).

Fuente: Google.com

Dr. Jorge Leal Iga

Docente del IEE

Doctor en Filosofía con orientación en Trabajo Social y Políticas Comparadas de Bienestar Social por la U.A.N.L.

Maestría en Administración de Empresas con especialidad en Mercadotecnia por la U.A.N.L.

Arquitecto por la U.A.N.L. Catedrático de diversas Universidades públicas y privadas en el estado de Nuevo

León.

El contenido editorial de cada artículo publicado en este medio no constituye una consulta particular y por lo tanto, Boletín Fiscal IEE, su equipo editorial y sus autores, no asumen responsabilidad alguna de la interpretación o aplicación que el lector o destinatario le pueda dar.

IEE Plantel Monterrey

ATENUANTES DEL SERVICIO AL BENEFICIARIO POR PARTE DE LAS

INSTITUCIONES DE SALUD PÚBLICA EN MÉXICO, Y SUS ÁREAS DE OPORTUNIDAD

EN MATERIA FISCAL

Mtro. Wilfredo Gerardo

Martínez González

Alumno del IEE

Maestro en Impuestos por el Instituto de Especialización para Ejecutivos Plantel MTY Contador Público y Auditor por la

Universidad de Monterrey. Alumno del Doctorado en Ciencias de lo Fiscal.

Mtro. César Rodolfo Treviño

Uribe

Alumno del IEE

Maestro en Impuestos por el Instituto de Especialización para Ejecutivos Plantel Monterrey. Licenciado en Derecho y

Ciencias Sociales por la UANL. Alumno del Doctorado en Ciencias de lo Fiscal.

Texto: Dr. Jorge Leal Iga, Mtro. Wilfredo Martínez G. y Mtro. Cesar Rodolfo Treviño Uribe

La vida humana se realiza por amor a una

profesión, a una meta de vida y aún ideal, pero

sobretodo en busca de un compromiso social,

que de suyo debe cumplir toda actividad

intelectual, no dejando de mirar lo que pasa en

el contexto histórico donde nos desenvolvemos

cotidianamente.

La ciencia debe tener una visión cultural para su

aplicación, porque si no se vuelve híbrida, sin

motivos aparentes, carentes de una carga social.

El conocimiento en su diversidad no debe de

perder de vista las necesidades humanas,

porque son fruto del ámbito cultural del ser

social.

La humanidad en su esencia implica una carga

ética, de valores y virtudes en todas sus

dimensiones, pues son el conjunto de la riqueza

educativa que tiene el ser humano, desde sus

orígenes en un plano cívico.

La vida académica e intelectual nos invita a dar

lo mejor de cada uno, hay una frase que cada

ser humano debe escuchar, “Llega a ser lo que eres, para lo que estás hecho”. La vocación

humana implica dar lo mejor de cada uno de

los seres humanos, para su perfección y

desarrollo continuo.

www.iee.edu.mx 19

La vocación humana implica educación continua

en un plano formal e informal, siempre a favor

del crecimiento humano. Es el llamado a ser no

sólo a nivel profesional sino personal. El llamado

a ser, cualquiera que sea se convierte en una

opción de vida.

La vida implica involucramiento y constancia en

diferentes horizontes, que despiertan, actitudes

y destrezas de la persona. Es la capacidad de

saber elegir un camino en una decisión, dejando

a un lado el resto de posibilidades, que se

quedan en el camino. Se opta por una forma de

ser, por un conocimiento, en un estar en el

mundo, dejando atrás caminos que no se

recorrerán nunca jamás, acosta del tiempo

vivido.

Educación, tiempo y libertad, son los elementos

de la vocación humana. Lo propio del ser

humano es ser llamado a donarse en vida en un

nivel cultural e intelectual para la construcción

social.

La vocación humana se cubre en el tiempo en

experiencia y oportunidad de cambio. En el ser

vocacional y en el ejercicio de ésta, implica

capacidad disciplinaria en un camino construido

lleno de logros como de esfuerzos que llevan a

z

Texto: Dra. María Begoña Saíz Núñez

IEE Plantel Ciudad de México

Fuente: Freepik.es

LA VOCACIÓN HUMANA:

“El camino a la plenitud

profesional está al alcance de

nuestras manos”

www.iee.edu.mx

La plenitud profesional se logra cuando se crean

proyectos, en pro de lo natural y generando

estados de conciencia que respeten cualquier

tipo de vida, fomentando el saber respetar a la

naturaleza, sin violentarla, para sacar lo mejor

de ella y convertirla de su explotación

pertinente, obras humanas.

La vocación humana consiste en la propia

construcción del hombre, en su hacer continuo

e imparable de la vida. Consiste en crear el

mundo, del estado interior del ser humano a la

imagen y semejanza de sus obras y juicios

éticos.

El principio y fin de toda actividad, debe tener

impreso ese llamado, es un estado de

conciencia, de plenitud social, que hace a la

persona creador de su propia existencia

compartida, en múltiples facetas. La vida

educativa nos llena de enseñanzas y de ellas

devienen otras. La vocación humana es la

formación continua en beneficio de todo ser

vivo como de lo que lo rodea en una constante

transformación.

La virtud es el llamado de la vocación humana,

fuera de todo narcisismo, es un estado de

plenitud mental como ética de la vida

consagrada al ser humano. Cada día el hombre

busca plasmar lo aprendido en obras de

beneficio cultural para que se difundan en

………..

la persona a consolidar la vida social y

profesional en un sector social, para que la

toma de decisiones tenga como fin, el

aprovechamiento de situaciones que haga de

cada instante un éxito, mostrado en cada obra

humana como actividad cultural.

La libertad como derecho natural del hombre,

nos convoca e involucra a tener una visión en

cada acción, para fortalecer, cada actuar, se es

libre porque se es inteligente, se es libre porque

tenemos opciones de modelos en diferentes

paradigmas de la vida humana. En escenarios el

hombre muestra su libertad, y con la vocación

humana, la consolida.

La libertad hace conciencia en el actuar, en una

propuesta de cambio ante el crecimiento y

necesidad existencial. La vocación humana es un

patrimonio interno, que el hombre cultiva en

cada instante, en el valor y la educación. Es una

reserva intelectual de lo que se ha vivido y

donde se va a llevar, cada decisión.

La vocación humana con lleva en hacer de los

estudios académicas, éxitos profesionales, en

tener la capacidad de hacer de lo aprendido

una innovación existencial. Es más, en la vida se

moldea e innovan propuestas de vida, que

pueden llevar a tener una innovación nunca

antes conocida para crear lo que antes nadie

había experimentado y escrito en la historia.

20

IEE Plantel Ciudad de México

LA VOCACIÓN HUMANA “El camino a la plenitud profesional está al alcance de nuestras manos”

Texto: Dra. María Begoña Saíz Núñez

Fuente: Freepik.es

Fuente: Freepik.es

www.iee.edu.mx

Lo importante es saber con qué se cuenta y se

espera en el camino elegido para construir una

vida profesional exitosa, no sólo por un

beneficio material, sino en una formación

constante interna, que lleven a cada persona a

una exigencia contante de rectitud en el

proceder y aplicación del conocimiento

intelectual, para la creación de nuevos

escenarios para la vida política y social de una

nación.

La vocación humana es un llamado a la

integración social y vital de cada ciudadano con

una misma meta, que es lograr el desarrollo

integral de cada persona, en una continua

actividad de diagnóstico social, buscando la

pertinencia en cada decisión que repercuta en

cualquier estilo de vida.

La vocación humana es un conocimiento

compartido, de experiencias y encuentros que

favorezcan la plenitud científica y tecnológica

del hombre.

El rostro más humano implica el rostro de la

respuesta a la realización de la vida humana,

para tener una visión integral de la actividad

humana en la faz de la tierra, evitando el uso de

acciones que puedan ser contradictorias y

opuestas a la formación del hombre.

IEE Plantel Ciudad de México

LA VOCACIÓN HUMANA “El camino a la plenitud profesional está al alcance de nuestras manos”

Texto: Dra. María Begoña Saíz Núñez

21

Fuente: Freepik.es

cualquier lugar, lleno de expectativas inculcando

el crecimiento permanente.

La virtud es el medio para llegar a la vocación

sin ella, el hombre se queda trunco en sus

proyectos. Es una constancia en hábitos

encaminados hacia el bien, y este a su vez

puede ser divido en bienes materiales y

espirituales, que hacen de la humanidad sacar

su mejor rostro.

El ser humano está llamado a ser un ser

virtuoso, lo mejor que puede ser mostrándose

en sus facultades humanas, su propio fin de

grandeza. Los hábitos operativos buenos, llevan

a la persona a perfeccionar su inteligencia y sus

relaciones sociales, para poder tener una

existencia con sentido de bienestar social. La

mejor riqueza que se genera en el patrimonio

como vocación humana es la capacidad de ser

transformado a lo largo de toda la vida, donde

el conocimiento se convierta en vivencia.

La virtud humaniza y crea enseñanza en la

prudencia, que debe tener la vida humana. La

virtud como llamado nunca se queda en

silencioso, siempre se tendrá algo que hacer y

buscar en la humanidad, para hacer una vida

con sentido, buscando un servicio desinteresado

como libre.

La virtud nos lleva deliberar la vocación humana,

rectamente en el camino de crecimiento

cultural, es donde el hombre hace de su propia

personalidad, un estilo de obrar y hacer cosas

que lo identifiquen en su propio actuar.

El talento y la virtud son los cimientos de la

vocación humana, quien las posee puede ejercer

una vida ética e intelectual plena, haciendo de

su existir un camino de retos y triunfos

constantes, que lo llevarán a la realización

humana.

Fuente: Freepik.es

www.iee.edu.mx

Dice Eduardo Nicol “La vida se paga con la

vida”, en cada decisión se pone en riesgo

nuestra integridad ética e intelectual, sin

porvenir el hombre no crece, se destruye

internamente, no deja florecer el poder de

educarse continuamente.

La vocación humana necesita hoy en día

florecer, en cada vida personal, donde no se

trata de cumplir con horarios con el trabajo

asignados o compromisos familiares y sociales,

es tener la libertad de exigirse para plasmar en

cada hecho, una vida llena de virtudes

ordenadas al servicio del ser humano. Ayudar al

otro no implica resolverle la vida, sino hacerle

consciente que la vida se logra fortaleciendo de

acuerdo al amor y caridad que tengamos con

uno mismo y los demás.

IEE Plantel Ciudad de México

LA VOCACIÓN HUMANA “El camino a la plenitud profesional está al alcance de nuestras manos”

Texto: Dra. María Begoña Saíz Núñez

22

Los abusos sociales, los vicios, las adicciones, el

egoísmo pueden llevar a la persona a perder su

vocación humana y profesional. Una mala

decisión puede cambiar el rumbo y los

escenarios del desarrollo humano. En cada

persona está el compromiso consigo mismo y

con los demás seres humanos que conviven con

él, para evitar acciones que no son dignas del

ser humano.

Donde impera el egoísmo, el sacrificio del bien

común por el bienestar personal, el llamado no

se logra, pues las personas que no saben

compartir y crecer en comunidades científicas,

culturales, sociales incluso religiosas, pierden el

sentido de los encuentros solidarios que nos

llevan a la convivencia.

El desarrollo social y científico de cada persona,

depende de los vínculos afectivos y virtuosos

que se tengan desde que se tiene conciencia. La

ética es la raíz de la vocación humana hecha

virtud.

……….

Dra. María Begoña Saiz Núñez

Investigador y Docente del IEE

Maestría en Filosofía por la UNAM. Doctorado en Ciencias Humanas por la Universidad Simón Bolívar en colaboración con el Instituto Balmesiano de Barcelona. Maestría en Comunicación Visual por la Universidad Simón Bolívar. Doctorado en Filosofía por el Ateneo Filosófico-UCIME. Catedrático del Doctorado en Ciencias de lo Fiscal, de la Maestría en Impuestos por el IEE.

El contenido editorial de cada artículo publicado en este medio no constituye una consulta particular y por lo tanto, Boletín Fiscal IEE, su equipo editorial y sus autores, no asumen responsabilidad alguna de la interpretación o aplicación que el lector o destinatario le pueda dar.

Fuente: Freepik.es

www.iee.edu.mx

Texto: Mtro. Juan Vergara Fernández y Dra. Gabriela Valderrama Izquierdo

23

IEE Plantel Mérida

Recientemente se evaluó a México como el

décimo tercer país más corrupto del mundo,

durante los trabajos del Foro Económico

Mundial se ha señalado que el crimen

organizado es el principal factor que tiene a

nuestro país en este deshonroso lugar: “En una

escala de uno a siete, en la que a mayor

transparencia más alta es la puntuación

obtenida, México obtuvo 2.5 de acuerdo con el

Business Insider, solo superado por Venezuela

1,7 Bolivia con 2, Brasil y Paraguay con 2,1 y

República Dominicana con 2,2

(Proceso/Redacción, 2016). El problema de la

corrupción mexicana es la impunidad.

Quizá una de las políticas más relevantes para el

país en los últimos tiempos sea la conformación

y puesta en marcha del Sistema Nacional

Anticorrupción, que como su nombre lo indica

debe tener la complejidad que permita una

buena articulación entre diferentes subsistemas

como importantes mecanismos que, para lograr

un verdadero cambio de paradigma, deberán

funcionar como si de una pieza de relojería

suiza se tratara. El 18 de julio de 2016, se

aprueban La Ley del Sistema Nacional

Anticorrupción y al mismo tiempo se publican

La Ley General de Responsabilidades

Administrativas y la Ley Orgánica del Tribunal

Federal de Justicia Alternativa.

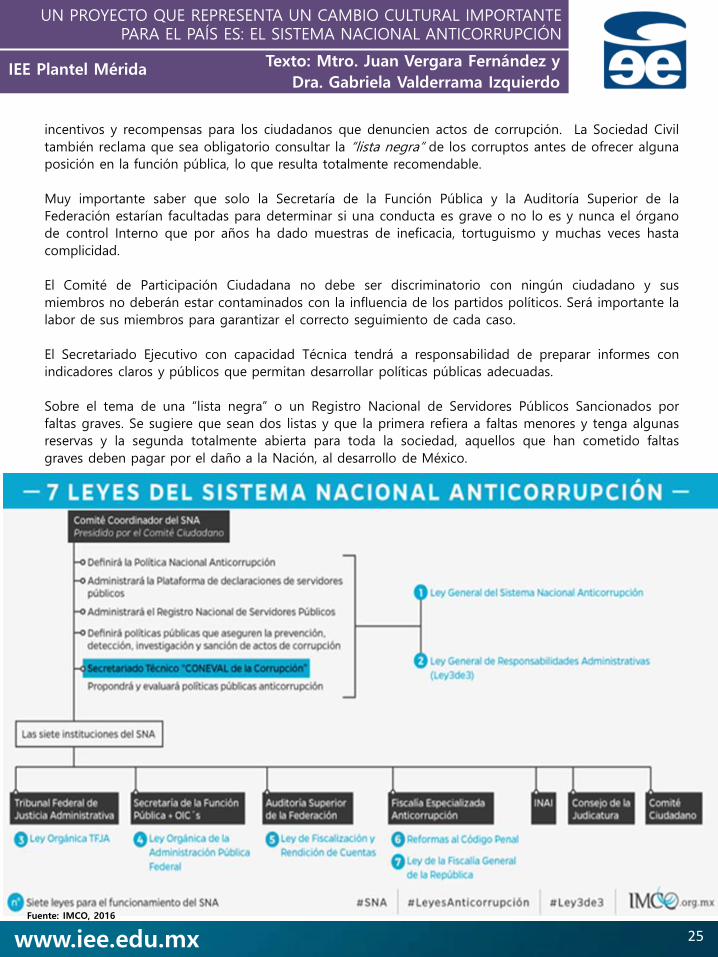

La Ley General del Sistema Nacional

Anticorrupción tiene por objeto establecer las

bases de coordinación entre la Federación, las

entidades federativas, los municipios y las

distintas alcaldías de la Ciudad de México para

el funcionamiento del Sistema Nacional previsto

en el Artículo 113 de la Constitución Política de

los Estados Unidos Mexicanos con 10 objetivos

muy claros:

I. Establecer mecanismos de coordinación entre

los diversos órganos de combate a la

corrupción en la Federación, las entidades

federativas, los Municipios y las alcaldías de la

Ciudad de México.

II. Establecer las bases mínimas para la

prevención de hechos de corrupción y las faltas

administrativas.

III. Establecer las bases para la emisión de

políticas públicas integrales en el combate a la

corrupción, así como la fiscalización y control de

los recursos púbicos.

IV. Establecer las directrices básicas que definan

la coordinación de las autoridades competentes

para la generación de políticas públicas en

materia de prevención, detección, control,

sanción, disuasión y combate a la corrupción.

Fuente: Google.com

UN PROYECTO QUE REPRESENTA UN CAMBIO CULTURAL IMPORTANTE PARA EL PAÍS: SISTEMA NACIONAL ANTICORRUPCIÓN

www.iee.edu.mx 24

Texto: Mtro. Juan Vergara Fernández y

Dra. Gabriela Valderrama Izquierdo IEE Plantel Mérida

UN PROYECTO QUE REPRESENTA UN CAMBIO CULTURAL IMPORTANTE PARA EL PAÍS ES: EL SISTEMA NACIONAL ANTICORRUPCIÓN

V. Regular la organización y funcionamiento del

Sistema Nacional, su Comité Coordinador y su

Secretaría Ejecutiva, así como establecer las

bases de coordinación entre sus integrantes.

VI. Establecer las bases de principios y

procedimientos para la organización y

funcionamiento del Comité de Participación

Ciudadana.

VII. Establecer las bases y políticas para la

promoción fomento y difusión de la cultura de

integridad en el servicio público, así como la

rendición de cuentas, la transparencia, de la

fiscalización y del control de recursos públicos.

VIII. Establecer las acciones permanentes que

aseguren la integridad y el comportamiento

ético de los servidores públicos, así como crear

las bases mínimas para que todo órgano del

Estado Mexicano establezca políticas eficaces de

ética púbica y responsabilidad en el servicio

púbico.

IX. Establecer las bases del Sistema Nacional de

Fiscalización.

X. Establecer las bases mínimas para crear e

implementar sistemas electrónicos, para el

suministro, intercambio, sistematización y

actualización de la información que generen las

instituciones competentes de los órganos de

gobierno (H. Congreso de la Unión, 2016).

Las primeras 5 leyes anticorrupción, contemplan

importantes mecanismos de fiscalización y

rendición de cuentas, sin embargo, la sociedad

civil organizada ha exigido también se incluyan

Reformas al Código Penal y la Ley de la Fiscalía

General de la República, así como, la creación

de una Fiscalía Anticorrupción. Concretamente

….

se ha pedido: Un representante del Comité

Ciudadano para presidir el Sistema Nacional

Anticorrupción. Este último aspecto generó

bastante polémica por el tema de la elección

que se veía podría provenir de los mismos

grupos de siempre. Segundo la necesidad de

un secretariado técnico que proponga y evalúe

las políticas anticorrupción. Tercero, mecanismos

de suministro, intercambio, sistematización y

actualización de todas las instituciones del

Sistema Nacional Anticorrupción. Cuarto,

recomendaciones públicas no vinculantes por

parte del Comité Coordinador. Quinta e

importante, la autonomía presupuestaria.

La sociedad civil organizada reclama como tema

pendiente la declaración 3 de 3 con el

argumento de que si no va con montos resulta

inútil y esto porque no permite poder conocer

cuál es la evolución del patrimonio de un

funcionario. Otro aspecto que se reclama es la

inclusión o tipificación del nepotismo como

forma de corrupción. Habrá que analizar hasta

qué punto, es sano y deseable que existan

……..….

Fuente: Freepik.es

Fuente: Google.com

www.iee.edu.mx 25

Texto: Mtro. Juan Vergara Fernández y

Dra. Gabriela Valderrama Izquierdo IEE Plantel Mérida

UN PROYECTO QUE REPRESENTA UN CAMBIO CULTURAL IMPORTANTE PARA EL PAÍS ES: EL SISTEMA NACIONAL ANTICORRUPCIÓN

incentivos y recompensas para los ciudadanos que denuncien actos de corrupción. La Sociedad Civil

también reclama que sea obligatorio consultar la “lista negra” de los corruptos antes de ofrecer alguna

posición en la función pública, lo que resulta totalmente recomendable.

Muy importante saber que solo la Secretaría de la Función Pública y la Auditoría Superior de la

Federación estarían facultadas para determinar si una conducta es grave o no lo es y nunca el órgano

de control Interno que por años ha dado muestras de ineficacia, tortuguismo y muchas veces hasta

complicidad.

El Comité de Participación Ciudadana no debe ser discriminatorio con ningún ciudadano y sus

miembros no deberán estar contaminados con la influencia de los partidos políticos. Será importante la

labor de sus miembros para garantizar el correcto seguimiento de cada caso.

El Secretariado Ejecutivo con capacidad Técnica tendrá a responsabilidad de preparar informes con

indicadores claros y públicos que permitan desarrollar políticas públicas adecuadas.

Sobre el tema de una “lista negra” o un Registro Nacional de Servidores Públicos Sancionados por

faltas graves. Se sugiere que sean dos listas y que la primera refiera a faltas menores y tenga algunas

reservas y la segunda totalmente abierta para toda la sociedad, aquellos que han cometido faltas

graves deben pagar por el daño a la Nación, al desarrollo de México.

Fuente: IMCO, 2016

www.iee.edu.mx 26

Texto: Mtro. Juan Vergara Fernández y

Dra. Gabriela Valderrama Izquierdo IEE Plantel Mérida

UN PROYECTO QUE REPRESENTA UN CAMBIO CULTURAL IMPORTANTE PARA EL PAÍS ES: EL SISTEMA NACIONAL ANTICORRUPCIÓN

Un aspecto muy importante es que también

serán investigados y sancionados los miembros

del sector privado y las personas morales.

Hemos visto el caso de la empresa Siemens en

su versión latinoamericana, que involucrada en

el escandaloso caso de Panamá Papers recibió

el beneficio del gobierno alemán al devolver

parte del dinero que había omitido por el pago

de impuestos por su colaboración en la

investigación. Nos parece que la sociedad civil

organizada está proponiendo algo semejante,

suponemos que el desarrollo de la tecnología y

la enorme interactividad entre las instituciones

financieras, así como los sistemas anticorrupción

como Foreign Account Tax Compliance Act FATCA coadyuvan para mantener un mejor

control de la información y restablecer los

marcos de la legalidad en todo el mundo.

Es importante destacar que el Instituto

Mexicano es un centro de investigación aplicada

basada en evidencia, se fundó en 2004 y se

enfoca a generar análisis y propuestas de

política pública con la finalidad de proponer un

debate informado en torno al desarrollo del

país.

BIBLIOGRAFÍA

CÁMARA DE DIPUTADOS (2016) Ley General

del Sistema Nacional Anticorrupción (Nueva Ley)

Diario Oficial de la Federación 10-07-2016

Disponible en:

www.diputados.gob.mx/LeyesBiblo/pdf/LGSNA.p

df

IMCO (2016) Las siete leyes del Sistema

Nacional Anticorrupción

http://imco.org.mx/politica_buen_gobierno/las-

siete-leyes-del-sistema-nacional-anticorrupcion/

OBERMAIER Frederik y Bastian Obermayer,

(2016) Panamá Papers. El Club Mundial de los

evasores de impuestos, Editorial, Planeta.

PROCESO (2016) Ocupa México, lugar 13 entre

los países más corruptos del mundo, en Revista

Proceso, Nacional No. 2088, del 4 de octubre de

2016. Disponible en línea:

http://www.proceso.com.mx/457412/ocupa-

mexico-lugar-13-los-paises-corruptos-del-

mundo

El contenido editorial de cada artículo publicado en este medio no constituye una consulta particular y por lo tanto, Boletín Fiscal IEE, su equipo editorial y sus autores, no asumen responsabilidad alguna de la interpretación o aplicación que el lector o destinatario le pueda dar.

M.D.C. Juan Melquiades Vergara Fernández

Docente del IEE

Contador Público, Maestro en Derecho corporativo por la Universidad del Mayab. Doctorante en Ciencias de lo Fiscal, de la primera generación de Doctorado en Ciencias de lo Fiscal, IEE Plantel Mérida. Empresario y actualmente Secretario de Finanzas y Planeación del Gobierno del Estado de Quintana Roo.

Dra. Gabriela Valderrama

Izquierdo

Docente del IEE.

Doctora en Sociología y Ciencias Políticas por la Universidad Complutense de Madrid. Socióloga por la UNAM. Profesora Universitaria en Licenciatura y Posgrado. y Socia fundadora de OpenData, Estrategias Empresariales y de Gobernanza, empresa de Consultoría. Consultoría Política.

www.iee.edu.mx

Texto: M.I. Maricela Lemus Arellano

27

IEE Plantel Guadalajara

El desarrollo económico derivado del comercio

exterior, daña el medio ambiente en mayor o

menor medida, algunos países contaminan más

que otros, los daños a ecosistemas y a los

recursos naturales fueron una llamada de

atención para abordar este tema con urgencia

necesidad de cuidar nuestro planeta.

México, se adhiere al Protocolo de Kioto (PK),

como parte de las naciones comprometidas con

el desarrollo sustentable, con la protección al

medio ambiente, con las energías renovables, y

la reducción de los gases de efecto invernadero

(GEI) en el mundo.

LA REVOLUCIÓN INDUSTRIAL Y EL MEDIO

AMBIENTE

En Europa, durante el siglo XIV, el comercio con

el lejano oriente y los viajes al nuevo mundo,

impulsaron la demanda de bienes

……………………..

manufacturados al exterior; las máquinas

mecánicas reemplazaron al obrero y se

concentraron en industrias.

La búsqueda de trabajo en fábricas, provocó la

migración de la población rural a las ciudades,

cambió la forma de vivir en la sociedad;

aumentaron los requerimientos a servicios,

escuelas, transporte centros médicos, así como

el consumo de materiales y productos, al igual

que deshechos, descargas provenientes de

procesos industriales, y emisiones

contaminantes en fábricas, iniciando un

desequilibrio a la naturaleza, originado por un

proceso de industrialización. (Fúquene, 2016)

EL COMERCIO INTERNACIONAL MEXICANO

En la década de los sesentas a setentas, México

presentaba restricciones cualitativas y

cuantitativas a la importación, en más del 60%

de sus operaciones. En los ochentas y noventas,

la gran mayoría de los países latinoamericanos

iniciaron sus procesos de reformas

macroeconómicas enfocadas hacia los mercados

externos (CEPAL, 2016, pág. 5). Dichas reformas

fueron enfocadas en tres vertientes: Reducir

políticas de corte anti exportador y anti

…………….

“REFLEXIONES SOBRE COMERCIO

INTERNACIONAL Y MEDIO

AMBIENTE EN MÉXICO”

Fuente: Freepik.es

Fuente: Freepik.es

www.iee.edu.mx 28

“REFLEXIONES SOBRE COMERCIO INTERNACIONAL Y

MEDIO AMBIENTE EN MÉXICO”

IEE Plantel Guadalajara Texto: M.I. Maricela Lemus Arellano

proteccionista; crear las condiciones para hacer

eficiente el crecimiento económico y productivo,

con mejoras económicas salariales para la

población, y el incremento del bienestar de la

población con productos importados a un

menor costo.

México presenta un caso sui generis, debido a

un cambio radical de transformación en la

década de los ochentas, el 80% de las

exportaciones se integraron en materias primas,

principalmente petróleo crudo (CEPAL, 2016,

pág. 53) pasó en 1995, a una diversificación de

exportaciones principalmente del sector

tecnológico.

La especialización tecnológica de México fue en

parte, al Tratado del Libre Comercio de América

del Norte, cuenta con un acceso preferencial a

los mercados de Estados Unidos y Canadá,

debido a que la frontera norte presenta una

zona exportadora predominante.

LA OTRA CARA DE LA MONEDA

México empezó a presentar el efecto de empresas ambientales sensibles1, cabe

mencionar que las industrias de derivados del

petróleo, productos químicos, orgánicos, así

como la industria de la plata y el platino,

contribuyeron en gran parte a este nuevo

problema, que nace al momento de convertirse

en potencia exportadora.

Pasó a ser el primer país consumidor de

energía de América Latina y, por consiguiente,

el primero en generar más dióxido de carbono

(CO2), México se convirtió en el país que genera

más CO2 por dólar producido (CEPAL, 2016,

pág. 65).

COMERCIO INTERNACIONAL Y MEDIO

AMBIENTE

Qué debe privilegiarse, ¿el crecimiento

económico sobre el medio ambiente, o el medio

ambiente sobre el crecimiento económico?

Quizás la respuesta tendría un punto medio, el

desarrollo económico sustentable y amigable

con el medio ambiente; pero es necesario

implementar medidas eficientes, certeras y

jurídicas que permitan esta regularización.

Es necesario plantear, si las restricciones

comerciales permitirán alcanzar los objetivos

ambientales, o causarán una disminución en los

flujos comerciales. Los cambios ambientales son

más rápidos, el efecto es más amplio, y son

originados por la actividad humana sobre la

tierra (Kunze, 2016, pág. 77).

A partir del TLC (Sanchez, 2016, pág. 4) el medio

ambiente en la frontera norte del país, presenta

serios problemas que afectan la calidad de vida

de su población y condicionan su crecimiento

económico y social. Los efectos a considerar

son: mínimo control sobre residuos tóxicos y

peligrosos industriales, exportados ilegalmente a

México o generados regionalmente,

(principalmente por la industria maquiladora), y

residuos agrícolas tóxicos y peligrosos;

problemas para la recolección y manejo de

residuos sólidos urbanos; escaso control en las

…

……

1Son aquellas industrias que son altamente susceptible de provocar deterioro ambiental por la introducción de factores ajenos o exógenos

Fuente: Google.com

www.iee.edu.mx 29

“REFLEXIONES SOBRE COMERCIO INTERNACIONAL Y

MEDIO AMBIENTE EN MÉXICO”

IEE Plantel Guadalajara Texto: M.I. Maricela Lemus Arellano

descargas de aguas servidas domésticas,

agrícolas e industriales a cuerpos de agua;

mínima información y control de emisiones a la

atmósfera; la degradación de recursos naturales

y alteraciones a ecosistemas.

SUJETOS Y EMPRESAS OBLIGADAS

El artículo 7 fracción XIV de la ley del cambio

climático, establece como sujetos obligados a

los diferentes sectores, que deben reportar

obligatoriamente sus emisiones directas e

indirectas de gases o compuestos de efecto

invernadero, de todas sus instalaciones cuando

excedan las 25,000 tCO₂e (toneladas de CO₂

equivalente) son: Energía, industria, transporte,

agropecuario, residuos, comercio y servicios.

GASES O COMPUESTOS DE EFECTO

INVERNADERO A REPORTAR EN LA

LEGISLACIÓN MEXICANA

Los gases o compuestos de efecto invernadero

a reportar son: el dióxido de carbono, el

metano, el óxido nitroso, el carbono negro u

hollín, gases fluorados, hexafloruro de azufre,

trifluoruro de nitrógeno, éteres halogenados,

halocarbonos, mezclas de estos gases y otros

gases identificadas por el IPCC y designados por

la Semarnat2. , los cuales se describen en el

artículo 87 de la LGCC y en los artículos 3, 4 y 5

del Reglamento de la Ley General del Cambio

Climático (RLGCC).

CONCLUSIONES

La relación entre comercio internacional y medio

ambiente, ha obtenido interés, en el ámbito

político económico y social; al existir un

problema ambiental, México debe utilizar

medidas específicas, y no medidas comerciales,

la aplicación de la LGCC y su observancia a nivel

.

nacional, dista de ser una realidad en materia

ambiental y ecológica entre los empresarios

mexicanos.

Cumplir con los lineamientos del RLGCC, precisa

un sólido conocimiento técnico en material de

ingeniería ambiental, química, biológica entre

otras, así como en ciencias administrativas y

fiscales.

Es un error suponer, por ejemplo, que un

aumento de la renta per cápita, llevará por sí

mismo, una mejora en la calidad ambiental.

(Cerda, E. 2009).

México, debe realizar estudios que presenten

propuestas para crear leyes fiscales ambientales

o impuestos verdes, como lo sugiere la OCDE,

de no hacerlo; nuestro país, no podrá cumplir

con sus obligaciones ambientales, segmentos

que integran el PK y desarrollar un comercio

exterior mexicano sustentable y amigable con el

medio ambiente.

La SHCP y el SAT, conjuntamente con el

Instituto Nacional de Wcología y Cambio

Climático (INECC,) proporcionan información

insuficiente a empresarios, para acceder a

programas de Mecanismos de Desarrollo Limpio

y Sustentable.

…….

2Gases de efecto invernadero (GEI), considerados en el anexo A del Protocolo de Kioto (PK).

El contenido editorial de cada artículo publicado en este medio no constituye una consulta particular y por lo tanto, Boletín Fiscal IEE, su equipo editorial y sus autores, no asumen responsabilidad alguna de la interpretación o aplicación que el lector o destinatario le pueda dar.

M.I. Maricela Lemus Arellano

Alumna del IEE Maestra en impuestos, licenciada en contaduría pública, abogada y profesor del CUCEA por la Universidad de Guadalajara,