Contabilidad consolidacion de estados financieros (2)

15

VICERRECTORIA ACADEMICA Y DE INVESTIGACIONES www.cun.edu.co [email protected] Bogotá D.C. - Colombia Plan de curso –Syllabu- a. Asignatura b. Nro. Créditos c. Código Contabilidad Consolidación de Estados Financieros 3 61226 d. Modalidad de Correspondencia Presencial Distancia Virtual X X X e. Modalidad Presencial Distancia Virtual Horas trabajo directo con Docente Periodo Académico Horas trabajo Autónomo del Estudiante Periodo Académico Horas trabajo directo con Docente Periodo Académico Horas trabajo Autónomo del Estudiante Periodo Académico Horas trabajo directo con Docente Periodo Académico Horas trabajo Autónomo del Estudiante Periodo Académico 48 96

-

Upload

paola-casal -

Category

Economy & Finance

-

view

56 -

download

2

Transcript of Contabilidad consolidacion de estados financieros (2)

VICERRECTORIA ACADEMICA Y DE INVESTIGACIONES www.cun.edu.co

[email protected] Bogotá D.C. - Colombia

Plan de curso –Syllabu-

a. Asignatura b. Nro. Créditos c. Código

Contabilidad Consolidación de Estados

Financieros

3

61226

d. Modalidad de Correspondencia

Presencial Distancia Virtual

X

X X

e. Modalidad

Presencial Distancia Virtual

Horas trabajo directo con Docente Periodo Académico

Horas trabajo Autónomo del Estudiante Periodo Académico

Horas trabajo directo con Docente Periodo Académico

Horas trabajo Autónomo del Estudiante Periodo Académico

Horas trabajo directo con Docente Periodo Académico

Horas trabajo Autónomo del Estudiante Periodo Académico

48 96

VICERRECTORIA ACADEMICA Y DE INVESTIGACIONES www.cun.edu.co

[email protected] Bogotá D.C. - Colombia

f. Nivel de Correspondencia

Técnico profesional

Tecnológico

Profesional

XXXXXXXXX

g. Corresponde al programa académico

CONTADURIA PUBLICA

h. Unidad académica que oferta la asignatura

CONTADURIA PUBLICA

i. Correo electrónico de la unidad que oferta

Contadurí[email protected]

VICERRECTORIA ACADEMICA Y DE INVESTIGACIONES www.cun.edu.co

[email protected] Bogotá D.C. - Colombia

j. Del nivel k. Asignaturas pre-requisitos l. Código

Técnico profesional

Tecnológico

Profesional

Normas Internacionales de Contabilidad

m. Del nivel n. Asignaturas Correquisitos ñ. Código

Técnico profesional

Tecnológico

Profesional

VICERRECTORIA ACADEMICA Y DE INVESTIGACIONES www.cun.edu.co

[email protected] Bogotá D.C. - Colombia

o. Perfil académico del docente – tutor: Contador publico, con conocimientos en Auditoria Interna, Control Interno ó Revisoría Fiscal, con experiencia mínima de dos (2) años. Como profesional en el proceso

p. Importancia de esta asignatura en el proceso de formación: El Ritmo cambiante de la dinámica de las organizaciones dentro del concepto de economía globalizada promueve la creación de grupos empresariales que generalmente están conformados por una entidad controlante o matriz y por una o mas entidades controladas filiales, constituidas por la primera con fines

especiales, requieren de la preparación y presentación de estados financieros consolidados con el objeto de proporcionar información contable y financiera

sobre el grupo empresarial de tal manera que los datos proporcionados sean equivalentes a los que se porpocionarian si se tratara de un solo ente económico.

q. Al finalizar el curso el estudiante estará en condiciones de (conceptualizar, entregar, analizar…) Identificar los aspectos legales que se deben tener en cuenta para la elaboración y presentación de Estados financieros

consolidados Comprender las relaciones de vinculación económica de las empresas, e identificar la naturaleza de sus operaciones r. Problemas (preguntas) que determinan el propósito de formación en la asignatura:

Los entes con vinculación económica en grupos empresariales dan cumplimiento a la obligación de presentar estados

financieros consolidados? s. Competencias

VICERRECTORIA ACADEMICA Y DE INVESTIGACIONES www.cun.edu.co

[email protected] Bogotá D.C. - Colombia

COMPETENCIA COMUNICATIVA: El desarrollo de las aptitudes y los conocimientos que aporten al estudiante a utilizar y comunicar la información contable consolidada de una manera acertada para la toma de decisiones en las diferentes organizaciones . COMPETEMCIA ARGUMENTATIVA: Los conocimientos, habilidades, destrezas y actitudes y valores que el estudiante sustente los problemas, articule los conceptos y justifique las decisiones pertinentes en el área contable. COMPETENCIA INTERPRETATIVA: Conocer e identificar los diferentes conceptos del área contable que le sirvan para fortalecer su estructura cognitiva del proceso contable y financieros. COMPETENCIA PROPOSITIVA: Plantear alternativas, para establecer procesos de relaciones en las diferentes situaciones y problemas planteados en los procesos contables

t. Plan de trabajo (registrar según asignatura y modalidad)

Modalidad Presencial Planeación del proceso de formación

Sesión

Propósitos de formación

Acciones a desarrollar

Tiempos de tutoría Tiempo de trabajo autónomo

1

Inducción al curso académico

Acuerdo Pedagógico El estudiante conoce la

metodología con la cual se desarrollara el curso, los

aspectos relacionados con los

3 6

VICERRECTORIA ACADEMICA Y DE INVESTIGACIONES www.cun.edu.co

[email protected] Bogotá D.C. - Colombia

contenidos temáticos y las acciones productos a

desarrollar

2

Matriz y subordinada, filial o subsidiaria, grupo empresarial compañía asociada, intereses

minoritarios

Individual y en grupo colaborativo el estudiante investiga sobre el tema y

prepara un informe que deberá sustentar en el gran grupo,

conoce los modelos de regulación contable internacional y local

3 6

3

Aspectos legales de la

consolidación de estados

financieros en Colombia.

Individual y en grupo colaborativo el estudiante investiga sobre el tema y

prepara un informe, comparando los principios y

reglas contables, elementos de los estados financieros en la

regulación internacional

3 6

4

Relación y operaciones casa matriz, sucursales y agencias

En grupo colaborativo los estudiantes preparan un informe

sobre la historia en el país para incursionar en los modelos de normas internacionales de

información financiera

3 6

5 Combinación de estados financieros de matriz y sucursales

En forma individual el estudiantes reconoce la

3 6

VICERRECTORIA ACADEMICA Y DE INVESTIGACIONES www.cun.edu.co

[email protected] Bogotá D.C. - Colombia

Combinación de estados financieros

de matriz y sucursales normatividad vigente y explica la ley de convergencia a las normas internacionales de

información financiera, aclara el significado de adopción, adoptantes nuevos y los efectos de la adopción

6 Primer parcial

Evaluación escrita y cierre primer corte

3 6

7

Método de participación patrimonial

Individual y en grupo colaborativo el estudiante

desarrolla ejercicios de aplicación donde conoce La

Norma Internacional de Información Financiera (NIIF 1), Adopción por primera vez de las

Normas Internacionales de Información Financiera.

3 6

8

Normas nacionales

Individual y en grupo colaborativo el estudiante

desarrolla ejercicios de aplicación donde conoce El objetivo de la NIIF 2, que consiste en especificar la

información financiera que ha de incluir una entidad cuando

3 6

VICERRECTORIA ACADEMICA Y DE INVESTIGACIONES www.cun.edu.co

[email protected] Bogotá D.C. - Colombia

lleve a cabo una transacción con pagos basados en

acciones.

9

Inversión en subordinada

Individual y en grupo colaborativo el estudiante

desarrolla ejercicios de aplicación donde conoce el

objetivo de la NIIF 3, es mejorar la relevancia, la

fiabilidad y la comparabilidad de la información sobre las

combinaciones de negocios y sus efectos, que una entidad

informante proporciona a través de sus estados financieros.

3 6

10

Participación en los resultados

Individual y en grupo colaborativo el estudiante

desarrolla ejercicios de aplicación donde conoce el objetivo de esta NIIF 4,que consiste en especificar la

información financiera que se debe ofrecer, sobre los

contratos de seguro,

3 6

11 Segundo parcial Evaluación escrita y cierre 3 6

VICERRECTORIA ACADEMICA Y DE INVESTIGACIONES www.cun.edu.co

[email protected] Bogotá D.C. - Colombia

segundo corte

12

Dividendos distribuidos

Individual y en grupo colaborativo el estudiante

desarrolla ejercicios de aplicación donde conoce el objetivo de esta NIIF 5, es especificar el tratamiento contable de los activos

mantenidos para la venta, así como la presentación e

información a revelar sobre las actividades interrumpidas.

3 6

13

Cambio del método de participación al método del costo de compra de

acciones

Individual y en grupo colaborativo el estudiante

desarrolla ejercicios de aplicación donde conoce el objetivo de esta NIIF 6, es especificar la información

financiera relativa a la exploración y la evaluación de

recursos minerales.

3 6

14

Combinación de los estados financieros

Individual y en grupo colaborativo el estudiante

desarrolla ejercicios de elaboración donde identifica los

3 6

VICERRECTORIA ACADEMICA Y DE INVESTIGACIONES www.cun.edu.co

[email protected] Bogotá D.C. - Colombia

Instrumentos financieros: Información a revelar,

conociendo el objetivo de esta NIIF 7, es requerir a las

entidades, que en sus estados financieros, revelen información

que permita a los usuarios evaluar el ente económico.

15

Normas Internacionales que rigen la combinación de los estados financieros

Individual y en grupo colaborativo el estudiante desarrolla ejercicios donde aplique la NIIF 8, información financiera por segmentos de negocio “Toda entidad debe presentar información que permita a los usuarios de sus estados financieros evaluar la naturaleza y las repercusiones financieras de las actividades empresariales que desarrolla y los entornos económicos en los que opera.”

3 6

16

Ejercicios Prácticos

Los estudiantes conociendo las NIIF vigentes preparan ejercicios en forma individual o en grupo colaborativo sobre

3 6

VICERRECTORIA ACADEMICA Y DE INVESTIGACIONES www.cun.edu.co

[email protected] Bogotá D.C. - Colombia

cada una de ellas.

17 Tercer Parcial Evaluación escrita y cierre tercer corte

3 6

Modalidad Distancia Planeación del proceso de formación

Sesión

Propósitos de formación

Acciones a desarrollar

Tiempos de tutoría Tiempo de trabajo autónomo

1

2

3

Modalidad Virtual Planeación del proceso de formación

VICERRECTORIA ACADEMICA Y DE INVESTIGACIONES www.cun.edu.co

[email protected] Bogotá D.C. - Colombia

Sesión

Propósitos de formación

Acciones a desarrollar

Tiempos de tutoría Tiempo de trabajo autónomo

1

2

3

4

5

u. Sistema de evaluación (criterios y descripción) 8

Evaluación diagnostica: Para establecer el nivel de conocimientos que el estudiante tiene a cerca del tema Evaluación formativa: Le permite al docente y al estudiante detectar las fortalezas y debilidades. Evaluación sumativa: de acuerdo con la exigencia de la institución para cualificar el nivel de competencias y está compuesta por tres cortes, (distribución de notas), la escala de las mismas es de 1 a 5 Lo anterior debe estar directamente relacionado con la metodología, los acuerdos pedagógicos logrados al inicio del curso y lo consagrado en el reglamento estudiantil.

VICERRECTORIA ACADEMICA Y DE INVESTIGACIONES www.cun.edu.co

[email protected] Bogotá D.C. - Colombia

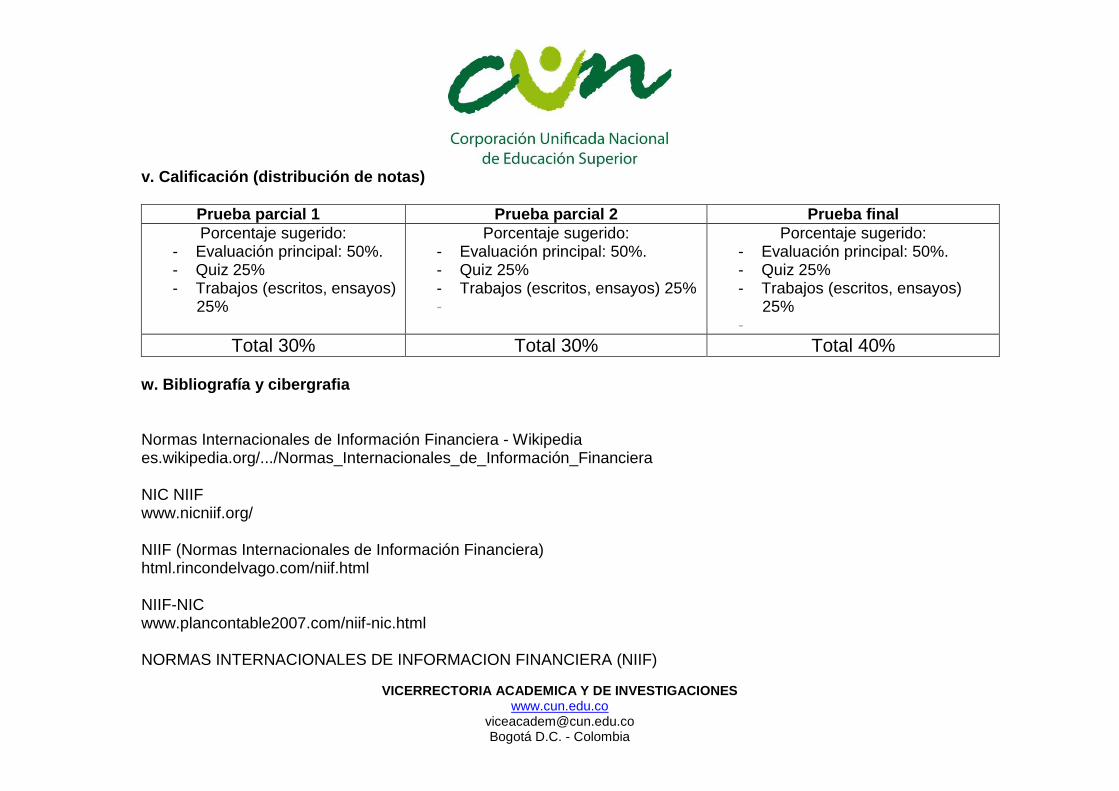

v. Calificación (distribución de notas)

Prueba parcial 1 Prueba parcial 2 Prueba final

Porcentaje sugerido: - Evaluación principal: 50%. - Quiz 25% - Trabajos (escritos, ensayos)

25%

Porcentaje sugerido: - Evaluación principal: 50%. - Quiz 25% - Trabajos (escritos, ensayos) 25% -

Porcentaje sugerido: - Evaluación principal: 50%. - Quiz 25% - Trabajos (escritos, ensayos)

25% -

Total 30% Total 30% Total 40%

w. Bibliografía y cibergrafia Normas Internacionales de Información Financiera - Wikipedia es.wikipedia.org/.../Normas_Internacionales_de_Información_Financiera

NIC NIIF www.nicniif.org/

NIIF (Normas Internacionales de Información Financiera) html.rincondelvago.com/niif.html

NIIF-NIC www.plancontable2007.com/niif-nic.html

NORMAS INTERNACIONALES DE INFORMACION FINANCIERA (NIIF)

VICERRECTORIA ACADEMICA Y DE INVESTIGACIONES www.cun.edu.co

[email protected] Bogotá D.C. - Colombia

www.alafec.unam.mx/docs/mem_prog_nic/.../01.ppt

NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA cpn.mef.gob.pe/cpn/Libro3/niif/niif.htm

NORMA INTERNACIONAL DE INFORMACIÓN FINANCIERA www.fccpv.org/htdocs/downloads/niif1.pdf

¿Qué son las NIC y las NIIF?

www.globalcontable.com/index.php

Normas Internacionales de Información Financiera NIIF´s www.deloitte.com › ... › Ecuador › Servicios › Auditoría

NIIF | Normatividad - actualicese.com actualicese.com/normatividad/etiqueta/niif/

Nombre del Docente_______________________________________________________________________________

Email Institucional_________________________________________________________________________________

VICERRECTORIA ACADEMICA Y DE INVESTIGACIONES www.cun.edu.co

[email protected] Bogotá D.C. - Colombia

Desarrollado por Validado por Aprobado por

Fecha de Elaboración: Marzo de 2011