Contab. Gubernamental - Resumen

28

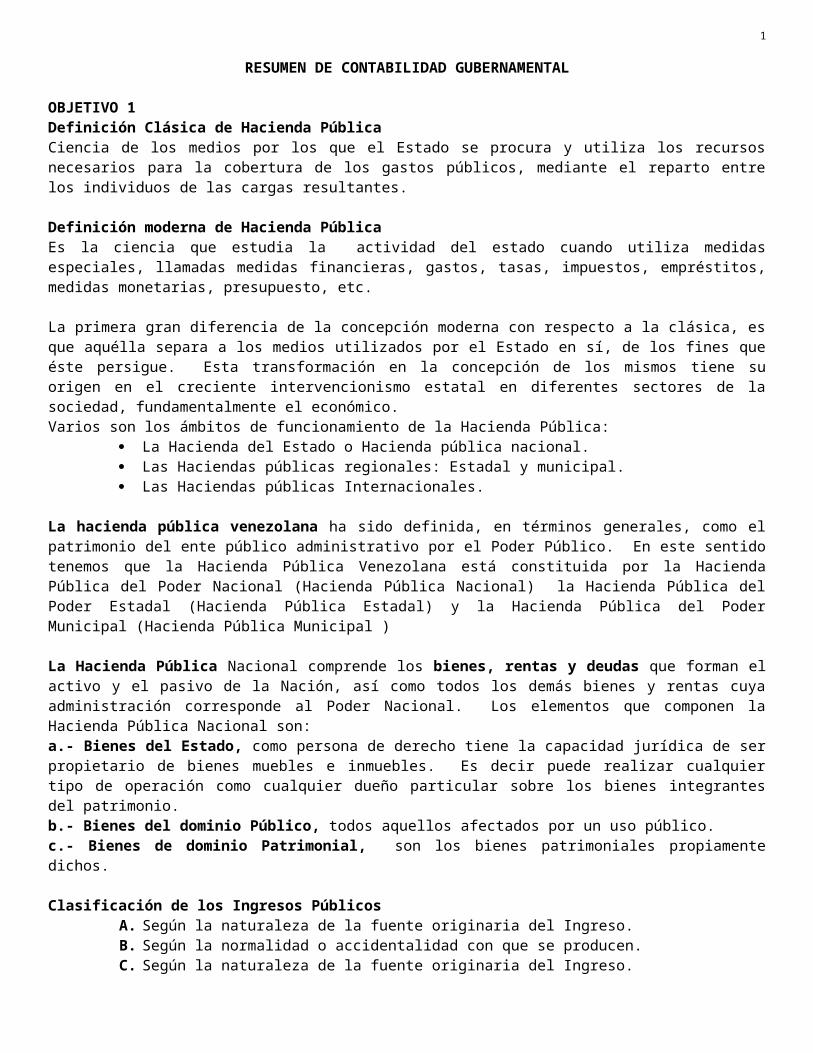

1 RESUMEN DE CONTABILIDAD GUBERNAMENTAL OBJETIVO 1 Definición Clásica de Hacienda Pública Ciencia de los medios por los que el Estado se procura y utiliza los recursos necesarios para la cobertura de los gastos públicos, mediante el reparto entre los individuos de las cargas resultantes. Definición moderna de Hacienda Pública Es la ciencia que estudia la actividad del estado cuando utiliza medidas especiales, llamadas medidas financieras, gastos, tasas, impuestos, empréstitos, medidas monetarias, presupuesto, etc. La primera gran diferencia de la concepción moderna con respecto a la clásica, es que aquélla separa a los medios utilizados por el Estado en sí, de los fines que éste persigue. Esta transformación en la concepción de los mismos tiene su origen en el creciente intervencionismo estatal en diferentes sectores de la sociedad, fundamentalmente el económico. Varios son los ámbitos de funcionamiento de la Hacienda Pública: La Hacienda del Estado o Hacienda pública nacional. Las Haciendas públicas regionales: Estadal y municipal. Las Haciendas públicas Internacionales. La hacienda pública venezolana ha sido definida, en términos generales, como el patrimonio del ente público administrativo por el Poder Público. En este sentido tenemos que la Hacienda Pública Venezolana está constituida por la Hacienda Pública del Poder Nacional (Hacienda Pública Nacional) la Hacienda Pública del Poder Estadal (Hacienda Pública Estadal) y la Hacienda Pública del Poder Municipal (Hacienda Pública Municipal ) La Hacienda Pública Nacional comprende los bienes, rentas y deudas que forman el activo y el pasivo de la Nación, así como todos los demás bienes y rentas cuya administración corresponde al Poder Nacional. Los elementos que componen la Hacienda Pública Nacional son: a.- Bienes del Estado, como persona de derecho tiene la capacidad jurídica de ser propietario de bienes muebles e inmuebles. Es decir puede realizar cualquier tipo de operación como cualquier dueño particular sobre los bienes integrantes del patrimonio. b.- Bienes del dominio Público, todos aquellos afectados por un uso público. c.- Bienes de dominio Patrimonial, son los bienes patrimoniales propiamente dichos. Clasificación de los Ingresos Públicos A. Según la naturaleza de la fuente originaria del Ingreso. B. Según la normalidad o accidentalidad con que se producen. C. Según la naturaleza de la fuente originaria del Ingreso.

-

Upload

nahum-rafael-martinez-velasquez -

Category

Documents

-

view

9.548 -

download

4

Transcript of Contab. Gubernamental - Resumen

1

RESUMEN DE CONTABILIDAD GUBERNAMENTAL

OBJETIVO 1 Definición Clásica de Hacienda PúblicaCiencia de los medios por los que el Estado se procura y utiliza los recursos necesarios para la cobertura de los gastos públicos, mediante el reparto entre los individuos de las cargas resultantes.

Definición moderna de Hacienda PúblicaEs la ciencia que estudia la actividad del estado cuando utiliza medidas especiales, llamadas medidas financieras, gastos, tasas, impuestos, empréstitos, medidas monetarias, presupuesto, etc.

La primera gran diferencia de la concepción moderna con respecto a la clásica, es que aquélla separa a los medios utilizados por el Estado en sí, de los fines que éste persigue. Esta transformación en la concepción de los mismos tiene su origen en el creciente intervencionismo estatal en diferentes sectores de la sociedad, fundamentalmente el económico.Varios son los ámbitos de funcionamiento de la Hacienda Pública:

La Hacienda del Estado o Hacienda pública nacional. Las Haciendas públicas regionales: Estadal y municipal. Las Haciendas públicas Internacionales.

La hacienda pública venezolana ha sido definida, en términos generales, como el patrimonio del ente público administrativo por el Poder Público. En este sentido tenemos que la Hacienda Pública Venezolana está constituida por la Hacienda Pública del Poder Nacional (Hacienda Pública Nacional) la Hacienda Pública del Poder Estadal (Hacienda Pública Estadal) y la Hacienda Pública del Poder Municipal (Hacienda Pública Municipal )

La Hacienda Pública Nacional comprende los bienes, rentas y deudas que forman el activo y el pasivo de la Nación, así como todos los demás bienes y rentas cuya administración corresponde al Poder Nacional. Los elementos que componen la Hacienda Pública Nacional son:a.- Bienes del Estado, como persona de derecho tiene la capacidad jurídica de ser propietario de bienes muebles e inmuebles. Es decir puede realizar cualquier tipo de operación como cualquier dueño particular sobre los bienes integrantes del patrimonio.b.- Bienes del dominio Público, todos aquellos afectados por un uso público.c.- Bienes de dominio Patrimonial, son los bienes patrimoniales propiamente dichos.

Clasificación de los Ingresos PúblicosA. Según la naturaleza de la fuente originaria del Ingreso.B. Según la normalidad o accidentalidad con que se producen.C. Según la naturaleza de la fuente originaria del Ingreso.

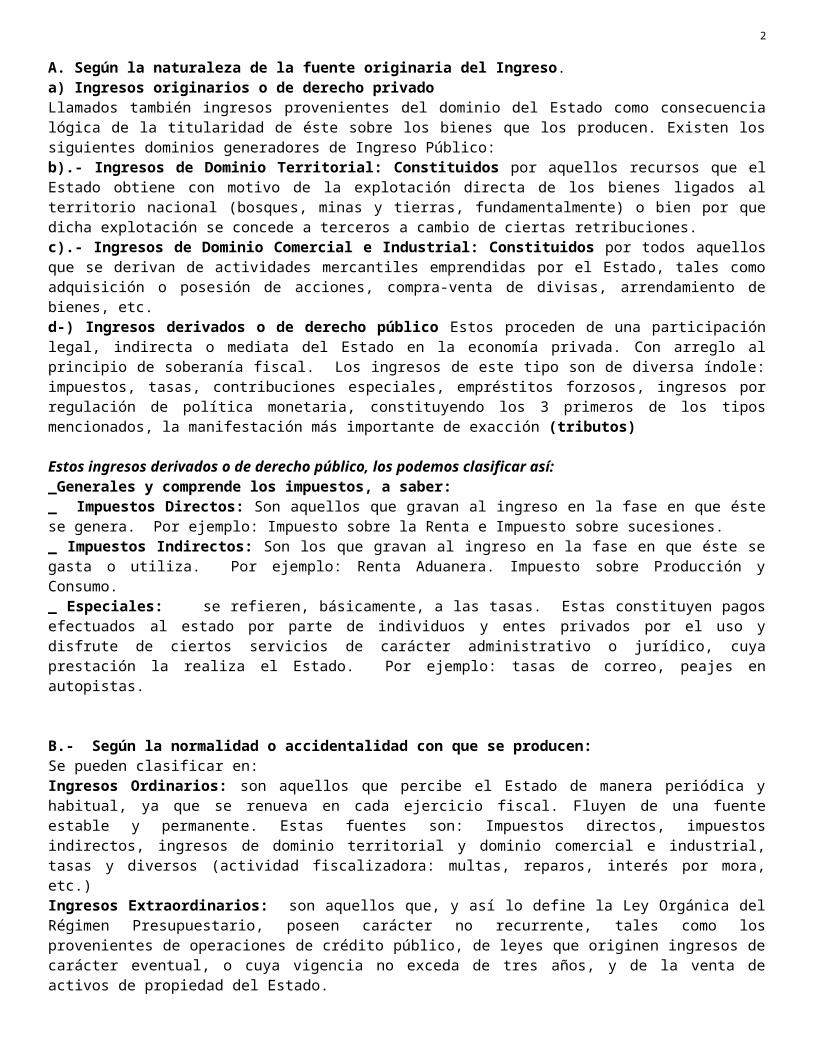

A. Según la naturaleza de la fuente originaria del Ingreso.a) Ingresos originarios o de derecho privadoLlamados también ingresos provenientes del dominio del Estado como consecuencia lógica de la titularidad de éste sobre los bienes que los producen. Existen los siguientes dominios generadores de Ingreso Público:b).- Ingresos de Dominio Territorial: Constituidos por aquellos recursos que el Estado obtiene con motivo de la explotación directa de los bienes ligados al territorio nacional (bosques, minas y tierras, fundamentalmente) o bien por que dicha explotación se concede a terceros a cambio de ciertas retribuciones.c).- Ingresos de Dominio Comercial e Industrial: Constituidos por todos aquellos que se derivan de actividades mercantiles emprendidas por el Estado, tales como adquisición o posesión de acciones, compra-venta de divisas, arrendamiento de bienes, etc.

2

d-) Ingresos derivados o de derecho público Estos proceden de una participación legal, indirecta o mediata del Estado en la economía privada. Con arreglo al principio de soberanía fiscal. Los ingresos de este tipo son de diversa índole: impuestos, tasas, contribuciones especiales, empréstitos forzosos, ingresos por regulación de política monetaria, constituyendo los 3 primeros de los tipos mencionados, la manifestación más importante de exacción (tributos)

Estos ingresos derivados o de derecho público, los podemos clasificar así:_Generales y comprende los impuestos, a saber:_ Impuestos Directos: Son aquellos que gravan al ingreso en la fase en que éste se genera. Por ejemplo: Impuesto sobre la Renta e Impuesto sobre sucesiones._ Impuestos Indirectos: Son los que gravan al ingreso en la fase en que éste se gasta o utiliza. Por ejemplo: Renta Aduanera. Impuesto sobre Producción y Consumo._ Especiales: se refieren, básicamente, a las tasas. Estas constituyen pagos efectuados al estado por parte de individuos y entes privados por el uso y disfrute de ciertos servicios de carácter administrativo o jurídico, cuya prestación la realiza el Estado. Por ejemplo: tasas de correo, peajes en autopistas.

B.- Según la normalidad o accidentalidad con que se producen:Se pueden clasificar en:Ingresos Ordinarios: son aquellos que percibe el Estado de manera periódica y habitual, ya que se renueva en cada ejercicio fiscal. Fluyen de una fuente estable y permanente. Estas fuentes son: Impuestos directos, impuestos indirectos, ingresos de dominio territorial y dominio comercial e industrial, tasas y diversos (actividad fiscalizadora: multas, reparos, interés por mora, etc.)Ingresos Extraordinarios: son aquellos que, y así lo define la Ley Orgánica del Régimen Presupuestario, poseen carácter no recurrente, tales como los provenientes de operaciones de crédito público, de leyes que originen ingresos de carácter eventual, o cuya vigencia no exceda de tres años, y de la venta de activos de propiedad del Estado.

Pasivo de la Hacienda Nacional: Es el tercer elemento de la hacienda nacional. Son todas aquellas acreencias existentes contra: La República de Venezuela: deudas y compromisos reconocidos por la asamblea El tesoro nacional: proveniente de la ejecución del presupuesto, conforme a la ley El ejecutivo nacional:Deuda Pública: es toda deuda o compromiso reconocido por la asamblea en conformidad con las disposiciones de la ley del crédito público en contra d la república (Art. 60 L.O. Hacienda Pública Nacional)

PRESUPUESTO PÚBLICO Y SU IMPORTANCIA PARA LA ACTIVIDAD FINANCIERA ESTATALViene a ser el instrumento que limita la acción del Estado para el cumplimiento de los planes, coordinando los diversos recursos y actividades del sector público y en el que se establecen las autorizaciones máximas de gasto que pueden efectuarse en un período determinado, para cumplir los propósitos o las metas de cada programa y se incluyen las destinaciones de los recursos y las fuentes de fondo para su financiamiento.Constituye un medio eficaz que facilita la oportuna y apropiada toma de decisiones en relación a la distribución de los recursos públicos limitados. Todo presupuesto contiene conceptos estimados relativos a:

a) Servicios, operaciones y proyectos a realizar en el período.b) Los recursos utilizables, fundamentalmente los ingresos.c) Los requisitos de desembolsos (gastos)

Importancia del Presupuesto Público en la Actividad Financiera del Estado

3

El Presupuesto es el instrumento a través del cual el Estado orienta toda su gestión financiera, su importancia radica en que representa más que un documento financiero, un verdadero programa global, en donde se formulan normas, políticas, implantación de sistemas de control, legales y administrativos, de esta forma los gastos y las responsabilidades fiscales se ponen en marcha. En fin es un plan amplio expuesto en términos financieros durante un periodo determinado

Clasificación del PresupuestoClasificación por Instituciones u Organismos: Mediante esta clasificación se distribuye la información recibida atendiendo al criterio de las entidades públicas como sujetos realizadores de transacciones. Las instituciones sujetas a esta clasificación son: el poder nacional, los estados y municipios, los institutos y servicios autónomos sin personalidad jurídica, las fundaciones. Clasificación según el Objeto del Gasto: Permite el control contable de los gastos, constituye la base del presupuesto tradicional y opera clasificando los gastos según su objeto, entre ellos: sueldos para cargos fijos, otros gastos de personal, materiales y suministros, servicios, adquisición de maquinarias y equipos, de inmuebles, estudio, construcción, inspección y conservación de obras, transferencias y acciones globales.Clasificación Económica: Su objeto es el de clasificar los diferentes renglones de gastos e ingresos según sus características económicas. Evidencia la parte de los gastos destinada a cubrir operaciones corrientes, como la creación y desarrollo de bienes de capital y el pago de deudas.Clasificación por Funciones: Lo constituye la finalidad particular a que se destinan los gastos, bien sea por servicios prestados directamente por el sector público o financiados por él. Describe la naturaleza de los servicios gubernamentales y la proporción de gastos destinada a cubrir c/tipo de ellos y permite visualizar los propósitos gubernamentales en cada área de actividad.Clasificación por programas y actividades: El objeto básico de esta clasificación es el de vincular los gastos con los resultados esperados.Clasificación por sectoresClasificaciones combinadas: Son el producto de la combinación o cruce de las anteriores y forman verdaderas matrices que permiten estudiar aspectos específicos de los criterios en juego.

Principios que rigen el Presupuesto PúblicoAnualidad: Significa que la estimación de ingresos y gastos contenida en el instrumento presupuestario, debe hacerse por un periodo determinado, el cual es de un año.Especialización Presupuestaria: Se subdivide en:Especialización Cualitativa: de acuerdo con este principio los recursos que dentro del presupuesto estén asignados a cumplir un determinado objetivo, no podrán destinarse a un objetivo distinto.Especialización Cuantitativa: Expresa que no pueden ser adquiridos compromisos en niveles superiores a los recursos presupuestados.Equilibrio: el monto del presupuesto de gastos no podrá exceder el total del presupuesto de ingresos.Unidad: de acuerdo con este principio, todos los gastos y todos los ingresos públicos del sujeto activo de la actividad financiera de que se trate, deben aparecer recogidos en un solo documento o instrumento presupuestario.

OBJETIVO 2Control FiscalEs el conjunto de actos que se efectúan, a fin de evitar que los órganos del Estado. En su actuación administrativa, excedan las limitaciones establecidas en las leyes. Por otra parte, el Control tiene por objeto garantizar que las acciones y decisiones de los órganos y agentes públicos, se realicen o adopten de acuerdo con la normativa legal y reglamentaria y que las mismas satisfagan los fines propuestos por la administración.Diversas formas de control

4

1. Control Parlamentario: Son las acciones exigidas por la Asamblea Nacional, en cumplimiento con los dispuesto en la constitución nacional sobre los actos ejecutados por los administradores del estado. Algunas acciones consideradas de control parlamentario son: aprobación de memoria y cuenta de ministros, discusión del proyecto de presupuesto, etc.

2. Control Popular: Son el conjunto de iniciativas ejercidas por el pueblo sobre las decisiones y acciones de los administradores del estado. Entre las iniciativas más comunes ejercidas por la población sobre los actos de gobiernos se pueden citar dos: la acción popular y las denuncias comunes en la legislación arancelaria aduanera, en materia tributaria y con el régimen de administración de los bienes del Estado.

3. Control Administrativo: Es el que se realiza sobre la administración. Puede ser de dos tipos: - Control Jurisdiccional: Corresponde a los tribunales, será siempre posterior a la

realización de los actos de la administración y accionará declarando la legalidad o ilegalidad de los mismos.

- Control no Jurisdiccional: Es realizado por los órganos internos d la propia administración, a los cuales les corresponde ejercer fiscalización sin forma de juicio y por la vía de oficio. Este se clasifica a su vez es:a. Control Interno o Jerárquico: Se ejerce dentro de la propia administración.

Corresponde ejercerlo al jerarca respectivo o por disposición de él. Parte de la idea d q a la administración le interesa controlarse a sí misma y que sus acciones se ejecuten apegadas a los principios legales

b. Control Externo: De su ejecución se encargan órganos contralores independientes para fiscalizar a la administración activa en sus diversos aspectos: administrativos, legales, financieras, económicos, etc.

Posibilidades del ejercicio del control externo: Control de legalidad: Persigue q los actos d la administración controlada se ajusten a la ley.

Este control puede ser previo al acto o posterior a él. En el primer caso, el acto es controlado antes de su ejecución y por ende no permite q se llegue a ejecutar si es ilegal. En el otro se aprueba o reprueba el acto una vez ejercido procurando su anulación o la reparación de los daños q ocasionó.

Control de méritos o de conveniencia: La actuación fiscal recae en definir la conveniencia del acto mismo, o sea, si además de legal es conveniente para la administración.

Control de Gestión: Su función es verificar y evaluar la forma como los servicios públicos han realizado su actividad y q la misma sea cónsona con las decisiones planes y programas establecidos. Persigue establecer a posteriori si la actuación del organismo administrativo se cumplió eficazmente.

Control Preventivo: Se efectúa antes d q el acto llegue a ejecutarse. Persigue q el acto no se celebre si se formulan objeciones o se detectan vicios de tipo legal u otros q justifiquen q no sea legal o conveniente su ejecución. También se llama control previo.

Control Posterior: Se realiza después de ejecutado el acto administrativo, evaluando la legalidad del mismo o el resultado obtenido en su ejecución.

Control Financiero: Se efectúa sobre la gestión económica del estado vinculada con los ingresos, egresos, bienes nacionales, etc. Este control tienes varios alcances o hábitos que son: - En lo político: Actos d control ejercidos por la asamblea para conocer como se han

manejado las finanzas públicas, siendo los más importantes los q aportan información de los balances de la hacienda pública, de las cuentas de inversión, etc.

- En lo jurídico: La constitución prevé q no podrán existir fuentes de ingresos públicos q no tengan origen en una ley y ningún gasto q no esté previsto en el presupuesto o ley complementaria.

- En el control de la ejecución presupuestaria: Trata de establecer el grado de cumplimiento, por parte de la administración de las metas preestablecidas en los

5

programas presupuestarios y de precisar si lo gastado en los programas se corresponde con el fin perseguido y si se cumplió todo o en parte.

- En el control de gestión financiera: En este ámbito deberá determinarse si un organismo ha sido administrado bien o mal, conveniente o inconvenientemente desde el punto de vista de sus finanzas y presupuestos.

Control de Verificación: Se trata de un control de gestión que se ejerce sobre las empresas y puede ser extensivo a sociedades de inversión mixta (pública-privada).

Control Inspectivo: Es la actividad fiscalizadora ejercida por los órganos de control externo mediante el uso de inspectores fiscales destacados en las oficinas de administración activa. La actuación de los fiscales puede se d diversa índole, ejemplo: Administrativa: donde le inspector analiza toda la marcha del servicio u organismo en todos sus aspectos. Económica: se analiza la gestión económica y patrimonial del servicio. De auditorías: se dedican al estudio de la situación presupuestaria-contable del organismo.

Control de rendimiento o resultados: Es una variante del control de gestión, mediante el cual se revisa o examina el resultado de un organismo administrativo o de un plan legalmente aprobado, en determinado periodo.

Tipos de Controles sobre la Administración Central en cuanto a los Compromisos Económicos• Control previo al gasto.• Control previo al pago.El control previo al gasto, es aquel que se ejerce sobre los compromisos que tiene previsto contraer la Administración Central y que tenga incidencia financiera en el patrimonio público, es decir que conlleve a la realización de un gasto, siempre y cuando se encuentre previsto en la Ley de Presupuesto, en otras palabras, dicho gasto debe cumplir con los siguientes.• Que este legalmente sustentado.• Que exista disponibilidad presupuestaria. • Que los precios sean razonables. • Que cumplan con las garantías necesarias para responder con las obligaciones que ha de asumir el contratista.El control previo al pago, se refiere a la verificación y control sobre las órdenes de pago, es decir, que cumplan con lo siguiente:• Que cumplan con los aspectos legales y reglamentarios • Que estén debidamente imputadas a créditos presupuestarios• Que exista disponibilidad presupuestaria. • Que hayan sido emitidas para pagar gastos comprobados

Actos de ControlEs el conjunto de actividades cumplidas por la entidad fiscalizadora. Es importante destacar que el Acto de Control se ejecuta independientemente de su efecto administrativo culmine en un acto administrativo definitivo o Terminal.

Distintos tipos de actos de control1. De autorizaciónSe conceptúa como la facultad que se le señala o se le otorga a una autoridad para realizar o ejecutar un acto administrativo, siendo esa autorización un requisito necesario para que el acto cumplido tenga validez, es decir, que si no existe la autorización, el acto puede ser considerado sin valor o nulo.2. Actos de aprobaciónSe refiere a otorgar una conformidad, por parte de un ente fiscalizador, con el o los actos que la Administración activa someta a su consideración.3. Actos de ConsultaExisten casos, que están previstos legalmente, en los que el acto administrativo no puede admitir demoras debido al carácter urgente de la decisión que se requiere.4. Acto de Inspección

6

Se refiere al examen atento de los actos realizados por la Administración activa, constituyendo una de las más importantes actividades ejecutadas por los órganos fiscalizadores. Pueden ser: arqueos d caja, auditorias, averiguaciones administrativas, análisis de balances, etc.5. Actos de ReparoConstituye una objeción que establece un órgano fiscalizador como consecuencia del examen que efectúa a las cuentas que le deben ser rendidas o presentadas por la Administración. Por cuanto el Acto de Reparo se produce luego de haber concluido el examen respectivo de las cuentas, es decir, es una consecuencia del mismo, es un acto propio de Control Posterior.El examen de cuentas constituye en la revisión posterior que deben realizar los entes fiscalizadores de las cuentas que están obligadas a presentarles quienes administren bienes o fondos propiedad del Fisco Nacional.La finalidad del reparo es perseguir la responsabilidad derivada d la rendición de cuentas y en último término resarcir económicamente al estado mediante un procedimiento judicial llamado “juicio d cuentas”, esto es una especia de acto de demanda del fisco6. Actos de InstrucciónConstituye la facultad o capacidad que se le señala a los entes para dictar instrucciones en las materias relativas a la fiscalización. Pueden ser d carácter interno cuando se dirigen a las funciones d los organismos de control y externo, cuando se dirigen a los organismos fiscalizados. Las instrucciones se refieren a los aspectos técnicos y son d cumplimiento obligatorio.7. Actos de SanciónSe define como aquel acto que imponga el organismo de control cuando los agentes de la Administración activa trasgredan normas o coarten en alguna medida el desarrollo de la Actividad de Control.

La Contraloría General De La República, es un órgano del Poder Ciudadano, al que corresponde el control, la vigilancia y la fiscalización de los Ingresos, gastos y bienes públicos, así como de las operaciones relativas a los Mismos, cuyas actuaciones se orientarán a la realización de auditorias, Inspecciones y cualquier tipo de revisiones fiscales en los organismos y Entidades sujetos a su control.

Sistema Nacional de Control Fiscal, el Conjunto de órganos, estructuras, recursos y procesos que, integrados bajo la Rectoría de la Contraloría General de la República, interactúan coordinadamente A fin de lograr la unidad de dirección de los sistemas y procedimientos de control Que coadyuven al logro de los objetivos generales de los distintos entes y Organismos sujetos a esta Ley, así como también al buen funcionamiento de la administración Pública.

Según el artículo 164 de la Constitución de la República Bolivariana de Venezuela, es competencia de los Estados:- Dictar su Constitución- La organización de sus Municipios- La Administración de sus bienes- La organización de la policía.- La organización, recaudación, control y administración de los ramos tributarios propios.- La organización, recaudación, control y administración de los ramos de papel sellado, timbres y estampillas.- La creación, régimen y organización de los servicios públicos estatales.- La ejecución, conservación, administración y aprovechamiento de las vías terrestres estatales.OBJETIVO 3Contabilidad Gubernamental: Es el conjunto de normas, métodos y convenciones establecidos para registrar las operaciones y mostrar la situación financiera y patrimonial de las entidades de derecho Público que administran el Fisco Nacional, los Estados, los Municipios y abarca también los Institutos y las Empresas constituidas con participación del Estado.En resumen se trata de la aplicación y adaptación de los principios generales de la Contabilidad, al registro de las operaciones financieras que efectúan los organismos públicos con los bienes y recursos que le han sido asignados, o que forman parte de su patrimonio.

7

Objetivos de la Contabilidad Gubernamental como técnica especializadaPersigue en primer término, el mantener informado permanentemente al Gobierno y al público en general sobre la gestión administrativa, las situaciones financieras del Tesoro y del Patrimonio Público, así como también de la ejecución del Presupuesto Nacional. Al respecto, La Contabilidad Gubernamental debe mostrar a través del registro sistemático de las operaciones, las siguientes situaciones de importancia:- La situación financiera inmediata del Tesoro, considerada en su conjunto al comparar el

activo y el pasivo corriente, que resultan de la totalidad de las dependencias administrativas.- El patrimonio contable de la entidad pública, al enfrentar el total de sus bienes,

representados en inversiones, activos fijos y otros valores, contra la deuda pública interna y externa y las demás obligaciones diferidas a cargo del Estado.

- El resultado de la ejecución activa y pasiva del Presupuesto.- La totalidad de las demás operaciones financieras que realiza la Administración y que

influyen en las cuentas del Tesoro como en las del Patrimonio.- Las cuentas de orden o de control necesario para registrar las exigencias y movimientos de

valores nominales y los datos estadísticos sobre crédito público, etc.Jaime Farías en su obra destaca los siguientes objetivos como un instrumento de control:- Verificar el cumplimiento de los mandatos legales y de las normas reglamentarias por parte

de los funcionarios administrativos de manejo.- Establecer, a través de las cuentas, la responsabilidad individual de los mismos funcionarios.- Prevenir la comisión de defraudaciones u otros hechos que perjudiquen la Hacienda Pública y

facilitar su descubrimiento a través de los registros contables.- Permitir la demostración de aquellas situaciones generales o especiales que requieran de

medidas legislativas, administrativas o de otro orden.

Principios de la Contabilidad Gubernamental:1. Sujeción a la Ley: El sistema de contabilidad gubernamental y sus procedimientos

auxiliares y especiales deben ajustarse al las disposiciones constitucionales y leyes vigentes.2. Adaptación a la estructura administrativa: Es un principio obvio porque todo sistema

contable debe adaptarse a la estructura de la administración, de la organización cuyas operaciones y situaciones trata de reflejar.

3. Aplicación de la partida doble: Es un principio indispensable porque la partida doble permite el registro simultaneo de las transacciones en las cuentas deudoras y acreedoras y revela en cualquier momento el estado del patrimonio público.

4. Universalidad, Unidad, y uniformidad: La universalidad exige q el sistema contable sea uno y abarque todas las cuentas de la administración pública. La unidad de procedimientos y sistemas contables se busca facilitar la consolidación y centralización de la información relativa a los activos, pasivos y patrimonios de la nación q permitan una visión global de los mismos. La uniformidad se requiere para q los procedimientos q han de usarse en las dependencias q realizan las operaciones sean los mismos q deban usarse a nivel nacional.

5. Valoración de los bienes y obligaciones: Los valores de los bienes de la nación serán reflejados contablemente con cifras históricas y no actualizadas por estimarse q siendo el estado una estructura de servicios, los bienes de uso oficial carecen de valor de cambio mientras conservan su condición de inalienables. Las obligaciones de los entes públicos si deben contabilizarse al valor actual.

6. Incorporación de los institutos autónomos y empresas del Estado: 7. Separación de los Grupos de Cuentas y Estructuras sui generis de los Balances : La

contabilidad gubernamental tiene 4 grupos d cuentas separadas entre sí pero entrelazadas a nivel del sistema general y de los sistemas auxiliares. Estas son: Cuentas del tesoro: que agrupan las cuentas q indican los recursos inmediatos del tesoro con los cuales se puede atender el pago de gastos y otras obligaciones a corto plazo. Es decir, los activos corrientes y el pasivo exigible a corto plazo. Cuentas de Hacienda: son los activos fijos e inversiones permanentes de carácter patrimonial y las obligaciones a largo plazo (deuda pública y demás

8

compromisos a largo plazo). Cuentas de Presupuesto: se incluyen las rentas ordinarias y los recursos extraordinarios y los gastos del gobierno en c/ejercicio fiscal. Cuentas de Orden: se agrupan aquí las cuentas q no representan activos ni pasivos propiamente dichos pero q pueden llegar a serlo o resultan indispensables para el control de la información, entre ellas: las q muestran las existencias y movimientos de las especies fiscales por su valor nominal, los títulos y valores en garantía, ciertos compromisos contingentes y las q informan sobre datos estadísticos

8. Clasificación de las Cuentas Oficiales: Se clasifican según distintos aspectos: Según la naturaleza de los activos y pasivos: se conjuga a veces por el uso o destino q se le de a estos. Según el grado de liquidez: permite al gobierno estar informado de la situación financiera inmediata del tesoro. Según las necesidades de las cuentas de resultados: entrelaza todos los grupos de cuentas para producir las cuentas de resultados intermedias y finales. Según la estructura administrativa: debe guardarse el orden exixtente en la estructura administrativa a los efectos de la descomposición de ciertas cuentas de balance.

9. Otros requerimientos de la Contabilidad Integral del Estado: El sistema debe ser sencillo, claro y con posibilidad de adaptación, regirse por normas definidas, ser de fácil implantación, estructurarse para favorecer el registro oprtuno de las transacciones y permitir presentar los estados financieros en su debido momento.

10. La Ubicación de la Contabilidad Central de la NaciónDiferencias entre la Contabilidad Gubernamental y la administrativa: la gubernamental registra todas las transacciones q afectan el activo y el pasivo de la nación, sus ingresos y sus gastos mientras q la administrativa solo registra las operaciones y resultados de la gestión presupuestaria.

Tesorería Nacional, es la dependencia responsable de la recaudación de la totalidad de los ingresos, valiéndose del Banco Central de Venezuela, de las agencias y oficinas del tesoro, receptora de rentas. La Tesorería atiende también todos los gastos de la Administración Central a través de las órdenes de pago giradas contra sus fondos por los diferentes ministerios y demás organismos ordenadores.

Situado Constitucional es la cuota parte del Presupuesto Nacional, lo cual se destina a todas las Entidades Federales, ellos a su vez le ejecutan en un 50% en actividades sujeta a coordinación con los planes y acciones con cada Ministerio y entes autónomos, y se denomina Situado Coordinado, el otro 50% denominado Situado Ordinario, sobre el cual posee la administración estatal absoluto control y autonomía en su ejecución.

OBJETIVO 4Objetivos del Sistema de Contabilidad Gubernamental

Suministrar información financiera para la toma de decisiones, es decir, la gerencia administrativa pública.

Suministrar información para el ejercicio del control Fiscal.

Estructura de sistema de contabilidad gubernamental: Esta estructurado por subsistemas de contabilidad por áreas, los cuales son aplicados en forma independiente en cada área de las entidades gubernamental, de acuerdo a las transacciones realizadas por las mismas, quienes, a su vez deben remitir la información registrada a la Contraloría General de República a los efectos de la centralización o consolidación Contable

Elementos del sistema de contabilidad gubernamental Subsistemas o sistemas auxiliares de la contabilidad gubernamental Sistema financiero Organización y estructura de la administración pública Sistema jurídico financiero Normas sobre contabilidad fiscal

9

Balance de la hacienda pública nacional Proceso de centralización contable.

Los Subsistemas de contabilidad GubernamentalEstos son: de rentas, de la tesorería nacional, del gasto público, de bienes nacionales, de almacenes y proveedurías nacionales, de crédito público y para el pago de expropiaciones.

Subsistema de Contabilidad de RentasEstablece las instrucciones para contabilizar e informar a la Contraloría General de la República en relación a los ingresos públicos liquidados conforme a las respectivas leyes y reglamentos, así como los ingresos recaudados y los pendientes de recaudación.Quienes deben aplicarlo?Todas aquellas entidades gubernamentales que liquiden cualesquiera de las rentas establecidas en el clasificador de Ingresos Públicos prescrito por la Contraloría General de la República.

Subsistema de contabilidad Fiscal de la Tesorería NacionalLa Tesorería Nacional es una dependencia del Ministerio de Hacienda. El subsistema permite el registro y control de:

a) Recaudación de los ingresos de la nación por intermedio del banco central de Venezuela.b) Realiza los pagos directamente a los acreedores del Fisco o por intermedio de los avances

o adelantos a funcionarios.c) Custodia de los fondos y demás valores propiedad del Fisco Nacional.

En consecuencia, la tesorería nacional es la caja de la nación y las transacciones derivadas de sus funciones son objeto de registro contable.

Subsistema de Contabilidad fiscal del Gasto PúblicoPermite el registro de las operaciones relativas a los gastos de los organismos de la Administración Central y de las denominadas entidades con autonomía funcional, previstos para cada ejercicio por la correspondiente Ley de Presupuesto.Constituye uno de los más complejos de los que integran el sistema de contabilidad gubernamental, debido, en primer lugar, a la amplia variedad de operaciones relacionadas con el gasto público que ejecutan las mencionadas entidades – ejecución pasiva del Presupuesto – y, en segundo término, a la gran cantidad de dependencias y oficinas cuyos titulares están legalmente capacitados a contraer compromisos contra el Fisco Nacional.

Subsistema de Contabilidad Fiscal de Bienes NacionalesMediante este subsistema se registran contablemente la existencia y los movimientos, ya sea por adquisición, construcción, donación, venta, demolición, adscripciones, permutas, etc. De los bienes nacionales, clasificados según sean bienes muebles o inmuebles.

Subsistema de Contabilidad Fiscal de Proveedores y Almacenes NacionalesMediante este subsistema se registran las operaciones que se efectúan en las numerosas proveedurías y depósitos, relativas al almacenaje, abastecimiento y suministro de bienes muebles sin uso, es decir, en depósito, y de los materiales de consumo, tales como alimentos y bebidas, materiales agrícolas, medicinas, materiales de laboratorio, sanitarios, para industria y taller, herramientas, útiles de escritorio, materiales educativos, culturales, recreativos, deportivos, etc., es decir, bienes que desaparecen con su uso.

Subsistema de Contabilidad Fiscal de Crédito PúblicoPermite el registro, por parte de la Dirección de Crédito Público del Ministerio de Hacienda, de las operaciones relativas al Crédito Público, o más conocidos como Deuda Pública, cuya normativa está contenida en la Ley Orgánica de Crédito Público.

Subsistema de Contabilidad Fiscal para el Pago de Expropiaciones

10

Contabilizan las operaciones referentes a la entrega de bonos de la deuda pública para cancelar expropiaciones de bienes inmuebles y bienhechurías Interrelación de los Subsistemas de ContabilidadSe apoya en el entendido de que los elementos integrantes de todo sistema, si bien funcionan con un nivel determinado de autonomía, en su acción se encuentran permanentemente vinculados en pro del logro y la satisfacción de los objetivos del mismo

Proceso de centralización contableLa centralización contable es la consolidación en registros globales de las operaciones financieras realizadas por los entes gubernamentales durante c/mes del ejercicio presupuestario. Los resultados del proceso de centralización están contenidos en el balance general de la hacienda pública nacional q elabora cada año la contraloría general.El proceso de centralización contable vigente se efectúa en dos etapas:1. Esta primera etapa corresponde a cada ministerio, es decir es centralización de la propia información generada por cada una de las oficinas y dependencias adscritas a ellos.2. Esta segunda etapa del proceso de centralización contable, se refiere a la consolidación de la información contable global que emite cada ministerio.

OBJETIVO 5Elementos que conforman el Balance de la Hacienda PúblicaEl balance es el documento por cuyo intermedio se presenta anualmente y en forma global la citación financiera del Tesoro y del patrimonio nacional, como producto de la ejecución del presupuesto de ingresos y de gastos aprobado cada año por la Asamblea Constituyente. Asimismo, muestra un conjunto de informaciones sobre operaciones que si bien no afectan al patrimonio, son necesarias para una cabal comprensión de la situación expresada en el Balance.

Estructura del Balance de la Hacienda Pública1. Cuentas del tesoro: comprende todas las cuentas reales representativas de los activos de mayor liquidez, distribuidos en dos subgrupos llamados “fondos ordinarios disponibles” y “otros activos corrientes” así como de los pasivos de pronta exigibilidad catalogados en dos subgrupos llamados “exigibles a largo plazo” y “ reservas y otros pasivos corrientes”.La cuenta “situación financiera del tesoro” es la resultante de comparar los activos y pasivos y mostrará el superávit o déficit fiscal; convencionalmente se coloca con los pasivos porque es más normal q exista un superávit fiscal.2. Cuentas de la Hacienda: Comprende las cuentas reales q representan los activos fijos y aquellos d carácter permanente q representan el patrimonio de la nación, tales como las inversiones d la nación, los pasivos a largo plazo como la deuda pública y demás obligaciones q no son de carácter de inmediata exigibilidad y las reservas correspondientes. El saldo de la cuenta “Hacienda Nacional”, expresa el valor del Patrimonio Nacional a esa fecha es decir, la diferencia entre los bienes, activos y derechos del fisco y los pasivos y demás obligaciones con terceros.3. Cuentas Transitorias del Presupuesto: Son las cuentas nominales usadas durante la vigencia d c/ejercicio presupuestario para registrar los ingresos ordinarios y extraordinarios liquidados y los gastos ocasionados durante el ejercicio y cuya comparación determina un superávit o un déficit presupuestarios según los ingresos sean mayores o menores q los gastos..Estas cuentas no reflejan en el balance d la hacienda pública nacional q se prepara al fin de año porque estas cuentas deben ser cancelados el finalizar c/ejercicio presupuestario y sus resultados se expresan en la cuenta patrimonial “Hacienda nacional”4. Cuentas de Orden: tienen como finalidad la de reflejar en todo momento información y control, en si estas cuentas no afectan en ningún momento los activos ni los pasivos del grupo del tesoro o de la Hacienda pública Nacional, simplemente muestra información necesaria y complementaria, ya que en un momento dado pudiera representar activos o pasivos contingentes, su saldo es siempre deudor.

11

Fuentes para la Formación del Balance de la Hacienda Pública Nacional: La Contraloría General de la República con el objeto de elaborar el Balance de la Hacienda pública Nacional se vale de las siguientes fuentes:• La Centralización contable. • Información extracontable.A los efectos de recibir la referida información, la Contraloría remite a las dependencias y organismos correspondientes, diversos oficios circulares en los cuales se solicitan las informaciones que deben ser transmitidas, en la forma establecida en las mismas, en un plazo determinado, a la Oficina de Centralización de cuentas y control de la deuda pública del Organismo Contralor, para que proceda a su análisis y utilización en la preparación del Balance.

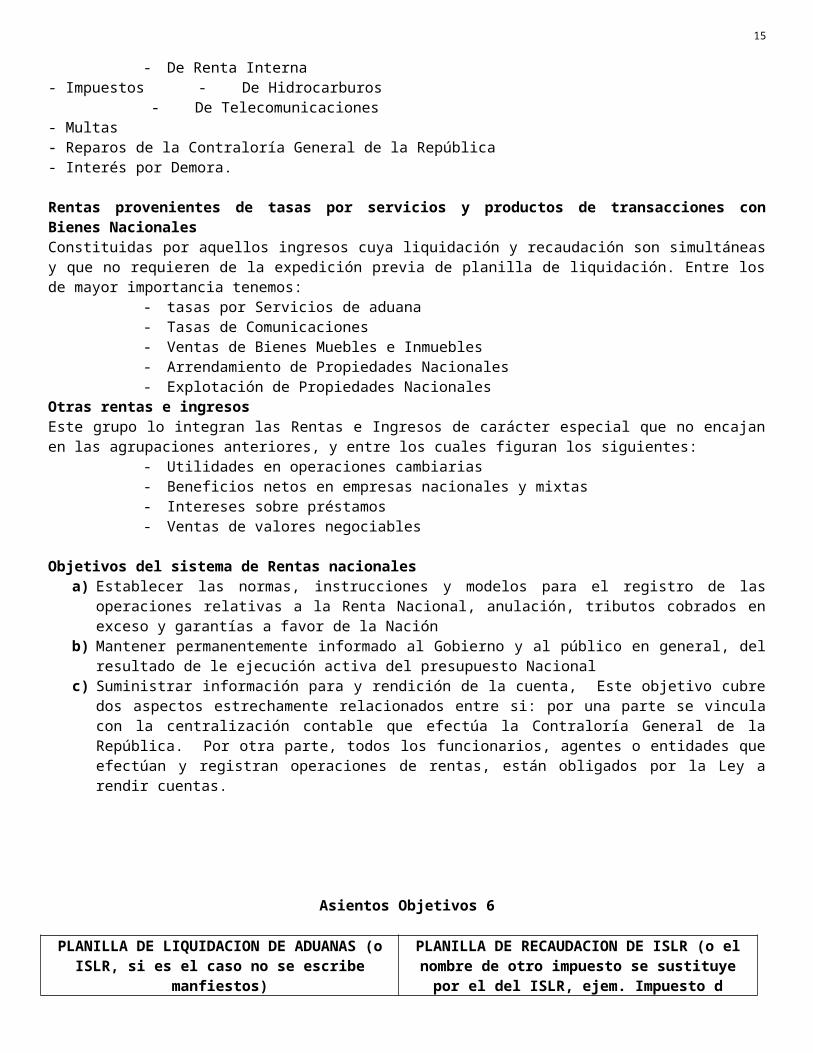

OBJETIVO 6Las Rentas y su clasificaciónPara el cumplimiento de sus fines, el Estado requiere contar con el volumen necesario de recursos que le permitan hacer frente a sus compromisos, obligaciones, inversiones y gastos de tipo corriente. Pueden ser agrupados en:

Rentas provenientes de derechos de la Nación sujetos a la liquidación previa Rentas provenientes de tasas por servicios y producto de transacciones con Bienes

Nacionales. Otras rentas e ingresos.

Rentas provenientes de derechos de la nación sujetos a liquidación previaSon aquéllas que como su denominación lo indica, deben ser objeto de liquidación, mediante planilla elaborada al efecto por la respectiva Oficina Liquidadora de Rentas, previamente a su recaudación. Entre las rentas de estas características tenemos las siguientes:

- Sobre la Renta- De aduana- De Renta Interna

- Impuestos - De Hidrocarburos - De Telecomunicaciones

- Multas- Reparos de la Contraloría General de la República- Interés por Demora.

Rentas provenientes de tasas por servicios y productos de transacciones con Bienes NacionalesConstituidas por aquellos ingresos cuya liquidación y recaudación son simultáneas y que no requieren de la expedición previa de planilla de liquidación. Entre los de mayor importancia tenemos:

- tasas por Servicios de aduana- Tasas de Comunicaciones- Ventas de Bienes Muebles e Inmuebles- Arrendamiento de Propiedades Nacionales- Explotación de Propiedades Nacionales

Otras rentas e ingresosEste grupo lo integran las Rentas e Ingresos de carácter especial que no encajan en las agrupaciones anteriores, y entre los cuales figuran los siguientes:

- Utilidades en operaciones cambiarias- Beneficios netos en empresas nacionales y mixtas- Intereses sobre préstamos- Ventas de valores negociables

Objetivos del sistema de Rentas nacionalesa) Establecer las normas, instrucciones y modelos para el registro de las operaciones

relativas a la Renta Nacional, anulación, tributos cobrados en exceso y garantías a favor de la Nación

12

b) Mantener permanentemente informado al Gobierno y al público en general, del resultado de le ejecución activa del presupuesto Nacional

c) Suministrar información para y rendición de la cuenta, Este objetivo cubre dos aspectos estrechamente relacionados entre si: por una parte se vincula con la centralización contable que efectúa la Contraloría General de la República. Por otra parte, todos los funcionarios, agentes o entidades que efectúan y registran operaciones de rentas, están obligados por la Ley a rendir cuentas.

Asientos Objetivos 6

PLANILLA DE LIQUIDACION DE ADUANAS (o ISLR, si es el caso no se escribe

manfiestos)

PLANILLA DE RECAUDACION DE ISLR (o el nombre de otro impuesto se sustituye

por el del ISLR, ejem. Impuesto d aduanas)

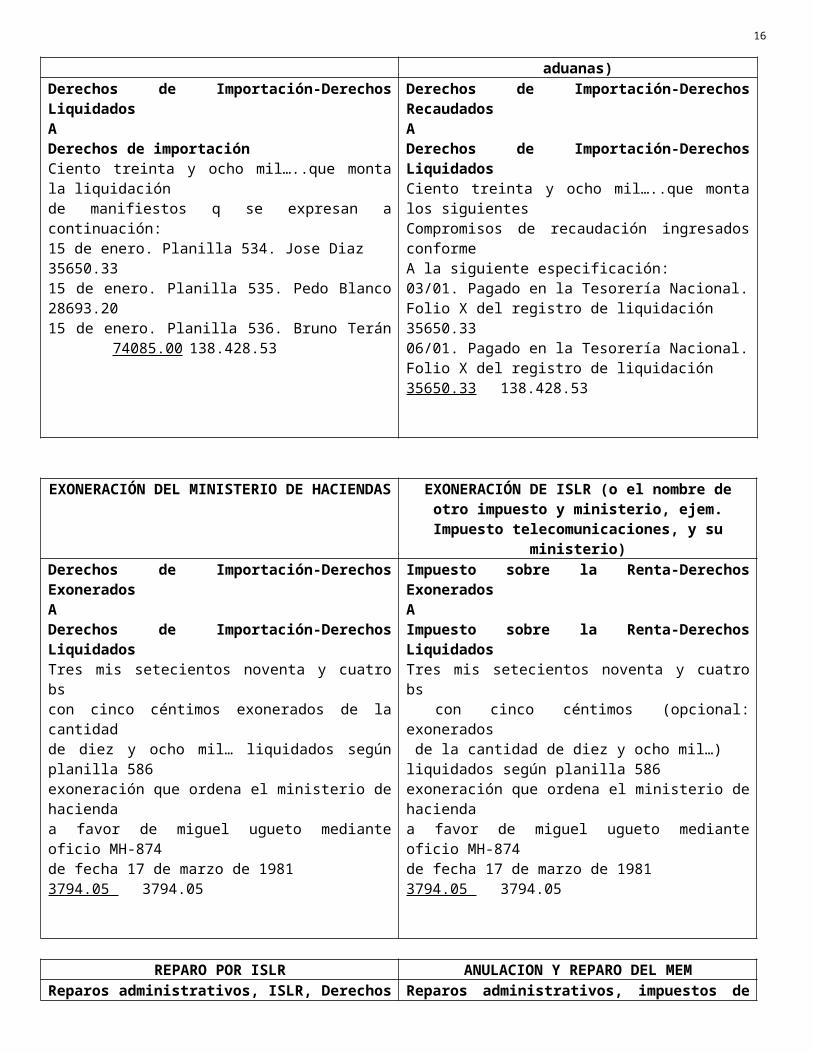

Derechos de Importación-Derechos LiquidadosADerechos de importaciónCiento treinta y ocho mil…..que monta la liquidación de manifiestos q se expresan a continuación:15 de enero. Planilla 534. Jose Diaz 35650.3315 de enero. Planilla 535. Pedo Blanco 28693.2015 de enero. Planilla 536. Bruno Terán 74085.00 138.428.53

Derechos de Importación-Derechos RecaudadosADerechos de Importación-Derechos LiquidadosCiento treinta y ocho mil…..que monta los siguientesCompromisos de recaudación ingresados conformeA la siguiente especificación:03/01. Pagado en la Tesorería Nacional.Folio X del registro de liquidación 35650.3306/01. Pagado en la Tesorería Nacional.Folio X del registro de liquidación 35650.33 138.428.53

EXONERACIÓN DEL MINISTERIO DE HACIENDAS

EXONERACIÓN DE ISLR (o el nombre de otro impuesto y ministerio, ejem.

Impuesto telecomunicaciones, y su ministerio)

Derechos de Importación-Derechos ExoneradosADerechos de Importación-Derechos LiquidadosTres mis setecientos noventa y cuatro bs con cinco céntimos exonerados de la cantidad de diez y ocho mil… liquidados según planilla 586exoneración que ordena el ministerio de haciendaa favor de miguel ugueto mediante oficio MH-874

Impuesto sobre la Renta-Derechos ExoneradosAImpuesto sobre la Renta-Derechos LiquidadosTres mis setecientos noventa y cuatro bs con cinco céntimos (opcional: exonerados de la cantidad de diez y ocho mil…)liquidados según planilla 586exoneración que ordena el ministerio de haciendaa favor de miguel ugueto mediante oficio MH-874

13

de fecha 17 de marzo de 1981 3794.05 3794.05

de fecha 17 de marzo de 1981 3794.05 3794.05

REPARO POR ISLR ANULACION Y REPARO DEL MEMReparos administrativos, ISLR, Derechos liquidadosAReparos administrativos, impuestos sobre la rentaCiento treinta y ocho mil…..a que monta el reparoa Maracaibo Oil, C.A. según planilla 207Del 7 de enero de 1981 14280.33

14280.33

Reparos administrativos, impuestos de hidrocarburos, Derechos anuladosAReparos administrativos, impuestos de hidrocarburos, Derechos liquidadosCiento treinta y ocho mil…..a que monta el reparoFormulado a Maracaibo Oil, C.A. según planilla 207Del 7 de enero de 1981 y cuya anulación ordenóEl ministerio de energía y minas mediante oficionRo. MEN-00437 de fecha 22/01/81 14280.33 14280.33

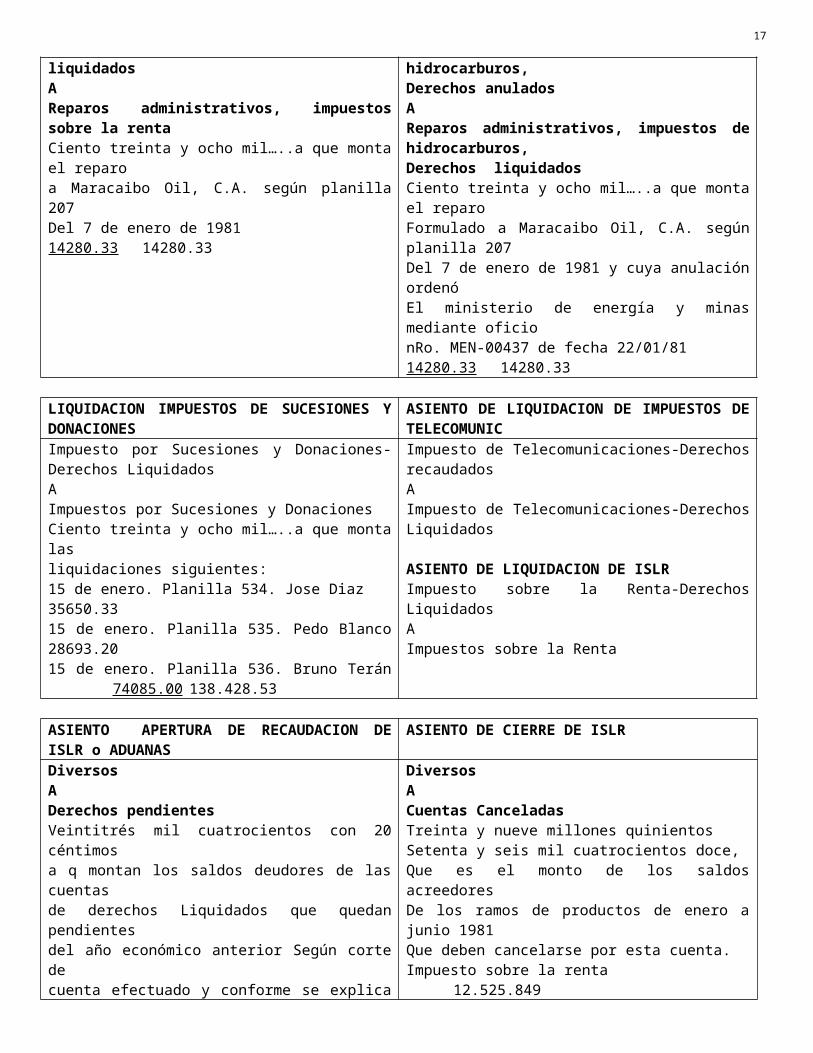

LIQUIDACION IMPUESTOS DE SUCESIONES Y DONACIONES

ASIENTO DE LIQUIDACION DE IMPUESTOS DE TELECOMUNIC

Impuesto por Sucesiones y Donaciones-Derechos LiquidadosAImpuestos por Sucesiones y DonacionesCiento treinta y ocho mil…..a que monta las liquidaciones siguientes:15 de enero. Planilla 534. Jose Diaz 35650.3315 de enero. Planilla 535. Pedo Blanco 28693.2015 de enero. Planilla 536. Bruno Terán 74085.00 138.428.53

Impuesto de Telecomunicaciones-Derechos recaudadosAImpuesto de Telecomunicaciones-Derechos Liquidados

ASIENTO DE LIQUIDACION DE ISLRImpuesto sobre la Renta-Derechos LiquidadosAImpuestos sobre la Renta

ASIENTO APERTURA DE RECAUDACION DE ISLR o ADUANAS

ASIENTO DE CIERRE DE ISLR

DiversosADerechos pendientesVeintitrés mil cuatrocientos con 20 céntimosa q montan los saldos deudores de las cuentas de derechos Liquidados que quedan pendientesdel año económico anterior Según corte decuenta efectuado y conforme se explica aContinuación:1- ISLR, derechos liquidados 1980 a saber:-Pedro García, planilla 251 del 31/01/80 3278.55

DiversosACuentas CanceladasTreinta y nueve millones quinientosSetenta y seis mil cuatrocientos doce,Que es el monto de los saldos acreedoresDe los ramos de productos de enero a junio 1981Que deben cancelarse por esta cuenta.Impuesto sobre la renta 12.525.849Intereses por demora. 10.361.407Multas 1.084.693Reparos 12.107.263Impuesto adicional

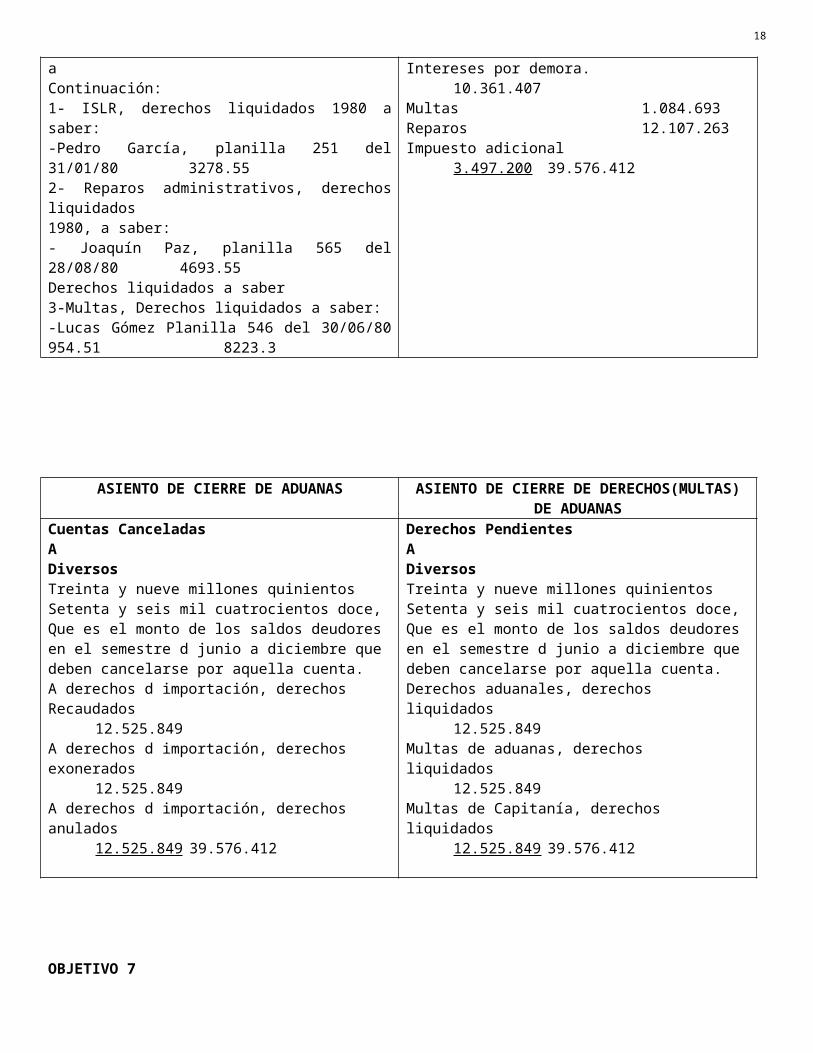

14

2- Reparos administrativos, derechos liquidados1980, a saber: - Joaquín Paz, planilla 565 del 28/08/80 4693.55Derechos liquidados a saber3-Multas, Derechos liquidados a saber:-Lucas Gómez Planilla 546 del 30/06/80 954.51 8223.3

3.497.200 39.576.412

ASIENTO DE CIERRE DE ADUANAS ASIENTO DE CIERRE DE DERECHOS(MULTAS) DE ADUANAS

Cuentas Canceladas ADiversosTreinta y nueve millones quinientosSetenta y seis mil cuatrocientos doce,Que es el monto de los saldos deudoresen el semestre d junio a diciembre quedeben cancelarse por aquella cuenta.A derechos d importación, derechosRecaudados

12.525.849A derechos d importación, derechosexonerados 12.525.849A derechos d importación, derechosanulados 12.525.849

39.576.412

Derechos PendientesADiversosTreinta y nueve millones quinientosSetenta y seis mil cuatrocientos doce,Que es el monto de los saldos deudoresen el semestre d junio a diciembre quedeben cancelarse por aquella cuenta.Derechos aduanales, derechosliquidados 12.525.849Multas de aduanas, derechosliquidados 12.525.849Multas de Capitanía, derechosliquidados 12.525.849

39.576.412

OBJETIVO 7Explicar la ejecución del pasivo, los elementos que comprenden la contabilidad del gasto público, los fondos de avance y sus respectivos registros contablesEl Presupuesto de gastos se ejecuta por dos vías, atendiendo fundamentalmente a:

a) El monto de los compromisosb) La cancelación de los compromisos en un o varios ejercicios presupuestarios.c) La cancelación de los compromisos en una sola oportunidad o en forma periódica durante

un ejercicio presupuestario.d) Que los pagos correspondan a obligaciones pendientes de ejercicios presupuestarios

anteriores.En todo gasto podemos diferenciar tres etapas, las cuales pueden ocurrir simultáneamente o separadas en el tiempo, estas son:

▪ Establecimiento del compromiso ▪ Causación del gasto ▪ Pago del compromiso o gasto causado

Requisitos para que un presupuesto pueda considerarse como válidoa) Que sean efectuados por un funcionario competente.

15

b) Que en su virtud se dispongan o formalicen obligaciones del Fisco Nacional, de acuerdo a los criterios que al respecto establezca el ministerio de Hacienda.

c) Que hayan sido dictados previo cumplimiento de las normas y procedimientos vigentes.d) Que la naturaleza y monto del gasto esté previsto en una partida presupuestaria con

crédito disponible en el presupuesto vigente. e) Que esté expresa la cantidad, la especie de los bienes o servicios, si corresponde, y la

personas natural o jurídica de quien se los adquiere, cuando se dispongan gastos con contraprestación para el Fisco Nacional.

f) Que esté identificado el beneficiario y el monto cuando se refiera a compromisos sin contraprestación para el Fisco Nacional.

Ejecución por AvancesLa mayor porción del Presupuesto de gastos se ejecuta por la vía de los avances, o sea, las disponibilidades de créditos presupuestarios y fondos del Tesoro, colocados a nombre de diversos funcionarios adscritos a los Ministerios y demás organismos, cuyos titulares son ordenadores de pago, a objeto de que los mismos, en su carácter de responsables de una determinada dependencia gubernamental, adquieran compromisos de diversa índole y realicen los correspondientes pagos a los beneficiarios, ya no mediante la emisión de órdenes de pago, sino mediante cheques y en algunos casos, en dinero efectivo.Que son los Avances?Los avances o adelantos están constituidos por entregas de fondos del Tesoro Nacional que realizan los organismos cuyos titulares son ordenadores de pagos a funcionarios del respectivo ente y, agregaríamos a esta definición, que tales entregas de fondos se hacen con la finalidad de que los responsables de su manejo incurran en los gastos necesarios al funcionamiento de la dependencia a su cargo para el logro de los objetivos y metas trazadas en la Ley de Presupuesto.Quienes tienen la responsabilidad del manejo de los fondos de avance?Los fondos de avance son colocados a nombre de los titulares de las dependencias encargadas de aplicarlos o ejecutarlos y, en consecuencia, ellos son responsables de los mismos, los cuales se denominan de la siguiente manera: Administradores, entendiéndose como tales al Director de Administración de cada organismo

y los titulares de las unidades básicas, las cuales son aquellas dependencias que en razón a la mayor complejidad de las operaciones que realizan, son destinatarias de una autorización anual para comprometer.

Jefes de las unidades operativas entendidas éstas como aquellas dependencias que en razón a la poca complejidad de las operaciones realizadas, sólo reciben órdenes de avance o cheques con indicación de la respectiva imputación presupuestaria.

Organismos que contraen los compromisos que ejecutan el Presupuesto del Poder Nacional son denominados por la Ley Orgánica de Régimen Presupuestario como ordenadores de pagos y son los siguientes:• La Asamblea Nacional • El Poder Judicial • El Poder Ciudadano. • La Contraloría General de la República• La Fiscalía General de la República • El Poder Electoral. • Los Ministerios

La responsabilidad de los mencionados funcionarios abarca los siguientes aspectos: Recibir, custodiar y manejar los fondos en avance que reciban a su nombre. Contabilizar las operaciones derivadas de la aplicación de los fondos de avance. Rendir cuenta de la inversión de los fondos, tanto a sus superiores jerárquicos dentro de

cada organismo, como la Contraloría General Cuáles son los gastos que se relacionan con la ejecución por avances?Al igual que los gastos correspondientes a la ejecución directa, los que se relacionan con la ejecución por avances reúnen requisitos, los cuales detallamos: Compromisos cuyo monto individualmente considerados son inferiores a Bs. relativos a las

remuneraciones de personal o para gastos distintos de remuneraciones, Compromisos cuya cancelación será atendida en un solo ejercicio presupuestario y el

respectivo año complementario.

16

Compromisos que no deban cancelarse mediante pagos periódicos, tales como arrendamientos, becas, jubilaciones.

Compromisos que no correspondan a ejercicios presupuestarios anteriores, es decir, que no constituyen obligaciones diferidas.

Remuneraciones- Los sueldos y sus compensaciones- Las primas (por hijos, por antigüedad)- La remuneración especial a fin de año (aguinaldo)- Los gastos de representación

Las remuneraciones se refieren a todos aquellos pagos que se hacen al personal en forma regular durante el ejercicio presupuestario, con excepción del aguinaldo que, si bien sólo se paga una vez al año (diciembre), se calcula en base a los pagos regulares (sueldos, primas, salarios). Los reintegros de fondos corresponden a: Remanentes de órdenes de avance imputadas a las partidas para cancelar remuneraciones a

persona, referentes a los cargos vacantes en las unidades básicas y operativas. Remanentes de órdenes de avance imputados a las partidas para cancelar gastos distintos de

remuneraciones de las unidades operativas, cuando no se hayan comprometido todos los fondos recibidos durante el ejercicio presupuestario.

Remanentes de órdenes de avance imputados a las partidas a nombre de administradores de unidades básicas para efectuar transferencias de fondos a Jefes de unidades operativas, en razón de que tales transferencias no hayan sido realizadas.

ASIENTOS VARIOSPROVISION PARA GIRAR AVANCESAutorizaciones Para Gastos Por Utilizar

Provisión Para Girar AvancesORDENES DE AVANCE IMPUTADOS A LAS PARTIDASAutorizaciones Para Gastos Por Utilizar/ Fondos En Avances

Avances Imputados A La Provisión/Hacienda NacionalANULACION DE ORDENES DE AVANCE IMPUTADAS A LA PROVISION PARA GIRAR AVANCESAvances Imputados A La Provisión Hacienda Nacional

Provisión Para Girar Avances/Fondos En AvancesDISMINUCIÓN DEL PRESUPUESTO DE UN MINISTERIOAutorizaciones Para Gastos Por Utilizar

Autorizaciones Para GastosORDEN DE PAGO SIN APARTAD PARA GASTOS DE SEGURIDAD Y DEFENSAAutorizaciones Para Gastos Por Utilizar

Gastos PresupuestariosÓrdenes De Pago Directas

Hacienda NacionalORDENES DE AVANCE PARA UNIDADES OPERATIVASAutorizaciones Para Gastos Por Utilizar AProvisión Para Girar Avances BFondos En Avances A+B

Avances Imputados A Las Partidas: A01 Remuneraciones A102 Gastos Funcionamiento Unid. Operativas A2Avances Imputados A La Provisión BHacienda Nacional A+B

VALUACIÓN DE UN CONTRATISTAGastos Presupuestarios (total de la valuación)

Anticipo a Contratista - BRetenciones por Pagar

17

Gastos por PagarCIERRE DE CUENTAS DEL AÑO COMPLEMENTARIOÓrdenes de Pago DirectasCompromisos PresupuestariosPara Girar AvancesAvances Imputados a la Provisión

Autorizaciones para gastos (suma de todos)CIERRE DE CUENTAS DEL EJERCICIO PRESUPUESTARIOAutorizaciones para Gastos por Utilizar BAvances Imputados a las partidas: A1+A2+A3 01 Remuneraciones A1 02 Gastos de Funcionamiento A2 03 Unidades Operativas A3

Autorizaciones para Gastos A+BUNIDAD BÁSICA RECIBE BIENES Y SERVICIOSGastos Presupuestarios A1+A2 01 Ejercicio Presupuestario (Año actual) A1 02 año complementario (Año anterior) A2

Gastos Por Pagar A1+A2 01 Ejercicio Presupuestario (Año actual) A1

02 año complementario (Año anterior) A2REPOSICIÓN DE FONDO DE CAJA CHICA / FONDOS PARA PROGRAMASAutorización Anual por Comprometer Gastos Presupuestarios / Programa X

Compromisos Presupuestarios (Gastos distintos deRemuneraciones)

COBRO DE ÓRDENES PENDIENTES PARA PAGO DE REMUNERACIONESBanco (01 Remuneraciones)

Hacienda NacionalPAGO DE REMUNERACIONES AL PERSONALHacienda Nacional A

Retenciones por Pagar B:1+2+3 01 ISLR 02 Seguro Social

03 Caja de AhorrosBanco (01 Remuneraciones) A-B

SALDO DE LAS CUENTAS AL CIERREAutorización Anual por Comprometer ACompromisos Presupuestarios BAutorización Anual por Comprometer A+B

OBJETIVO 8Movimiento de Bienes Nacionales

Cantidad

Nombre y descripción de los bienes, referencias de los

comprobantes y precios unitarios

Incorporaciones Bs.

Desincorporaciones Bs.

200 Camas d hospitalización s/fact. Xx – Bs. 700 c/u

140.000

100 Sillas Metálicas s/relación d traspaso del depósito del MSAS – Bs. 150 c/u 15.000

1 Unidad odontológica recibida en 35.000

18

donación200 Camas d hospitalización s/relación d

traspaso al depósito del MSAS – Bs. 550 c/u

110.000

Total 190.000 110.000

ResumenExistencia InicialIncorporaciones en el periodoDesincorporaciones en el períodoExistencia final

3.840.957190.000

110.0003.920.957

4.030.957 4.030.957

ASIENTOS VARIOS

MINISTERIO COMPRA EDIFICIO PARA FUNCIONAMIENTO DE OFICINASBienes Inmuebles Ministerio X

Hacienda Nacional (Bienes)DEMOLICION D UN CUARTEL DEL MINISTERIO X PARA CONSTRUIR METROHacienda Nacional (Bienes)

Bienes Inmuebles Ministerio X. Edificio para fines militaresCONTRATISTA ENTREGAN LICEO CONCLUIDO AL MINISTERIOBienes Inmuebles Ministerio X. Edificio para establecimiento culturales

Hacienda Nacional (Bienes)MINISTERIO X DESINCORPORA LOTE DE VEHICULOS INSERVIBLESHacienda Nacional (Bienes)

Bienes Muebles. Ministerio X. Equipos de Transporte (Desincorporación)MINISTERIO X RECIBE ESCRITORIOS DE SU ALMACEN Nro. 1 O COMPRA Bienes Muebles. Ministerio X. Muebles de Oficina

Hacienda Nacional (Bienes)BANCO DONA OBRAS DE ARTE A LA PRESIDENCIA (Si los dona el gobierno el asiento es al contrario)Bienes Muebles. Presidencia. Colecciones Artísticas

Hacienda Nacional (Bienes)ENTRADA DE MATERIAL A ALMACENProveedurías y Almacenes

Hacienda NacionalSALIDA DE MATERIALES DE ALMACENHacienda Nacional

Proveedurías y AlmacenesFALTANTE EN INVENTARIO POR INVESTIGAROtros Activos, Faltantes de Materias por Investigar Almacén 10

Proveedurías y AlmacenesASIGNACION DE RESPONSABILIDAD DE FALTANTE A UN FUNCIONARIOResponsabilidades Fiscales Pedro Pérez

Otros Activos, Faltantes de Materias por Investigar Almacén 10ASIGNACION DE RESPONSABILIDAD DE FALTANTE AL FISCOHacienda Nacional

Otros Activos, Faltantes de Materias por Investigar Almacén 2

OBJETIVO 9ASIENTOS VARIOS

19

INGRESA DINERO AL BANCO POR CONCEPTO DE IMPUESTO DE ADUANAS O TESORERIA COBRA ORDENES DE PAGOTesorería Nacional-BancosBanco Central de Venezuela XXX

RentasISLR XXX

LA TESORERÍA CUBRE ÓRDENES DE PAGOGastos Presupuestarios

Tesorería Nacional-BancosLA DIRECCIÓN D UN MINISTERIO RECAUDA IMPUESTOS Y A LA FECHA NO HA SIDO ENTERADO A TESORERÍAFondos en Otras OficinasDirección de Aduanas MHxxx

RentasImpuestos de -------- xxx

LA DIRECCIÓN D UN MINISTERIO CONSIGNA ANTE LA TESORERÍA EL MONTO DE IMPUESTO RECAUDADOSTesorería Nacional-BancosBanco Central de Venezuela XXX

Fondos en Otros Oficinas XXXEL BIV REMITIÓ AL BCV DINERO DE IMPUESTOS RECAUDADOS. A LA FECHA DE CIERRE EL BCV NO HABÍA RECIBIDO EL MONTOFondos en transitoBanco Industrial de Venezuela XXX

RentasISLR XXX

DESPUES DE LA FECHA DE CIERRE EL BCV RECIBE UNA REMESA DEL BIVTesorería Nacional-BancosBanco Central de Venezuela XXX

Fondos en tránsitoBanco Industrial de Venezuela XXX

LA NACIÓN DEVENGÓ INTERESES EN BONOS EN PODER DE LA TESORERIADocumentos NegociablesBonos en TesoreríaXXX

Rentas XXXTESORERIA COBRÓ INTERESES SOBRE BONOS DEVENGADOS O VENDIO BONOS A UN TERCEROTesorería Nacional-Bancos XXX

Documentos NegociablesBonos en TesoreríaXXX

DIRECCION DE RENTAS DEJA DE ENTERAR EN LA TESORERIA NACIONAL UN MONTO DE IMPUESTOS RECAUDADOSDeudores CorrientesDirección Renta-Interna Min.Hac. XXX

RentasImpuestos XXX

DIRECCION DE RENTAS ENTERA AL BCV UN MONTO NO DEPOSITADO EN SU DEBIDA OPORTUNIDADTesorería Nacional-BancosBanco Central de Venezuela XXX

Deudores CorrientesDirección Renta-Interna Min.Hac. XXX

EL EJECUTIVO DESTINA UN FONDO PARA PROGRAMAS ESPECIALES DE DESARROLLOProgramas Especiales de Desarrollo

20

Depósitos EspecialesDE LOS FONDOS ESPECIALES SE INVIERTO DINERO PARA PROYECTOSDepósitos Especiales XXX

Fondos EspecialesIncentivos al proyecto --- XXX

EN LA TESORERIA SE CONSIGNAN RETENCIONES A EMPLEADOS PÚBLICOSOtros FondosSeguro Social XXXCaja de Ahorros XXX

Depósitos Ordinarios XXXCUANDO LOS FONDOS CONSIGNADOS SON ENTREGADOS EL ASIENTO ES AL CONTRARIOFALTANTE EN LOS FONDOS DE UNA AGENCIA DE TESORERIA. SE ESTABLECE RESPONSABILIDAD A UN FUNCIONARIOResponsabilidades FiscalesAgencia de Tesorería Edo. LaraP. Pérez XXX

Tesorería Nacional-BancosAgencia Edo. Lara XXX

FUNCIONARIO RESPONSABLE DEL FALTANTE REINTEGRA EL DINERO A LA AGENCIA: Contrario al asiento anteriorEL GOBIERNO RECIBE JOYAS EN DONACION Y LAS DEPOSITA EN LA TESORERIA NACIONALOtros ActivosJoyas de la Flia. Bolívar XXX

Hacienda Nacional XXXEL GOBIERNO DECIDIÓ DONAR LAS JOYAS AL MUSEO BOLIVARIANO: Contrario al asiento anteriorLOS MINISTROS GIRAN ÓRDENES DE PAGO CONTRA LA TESORERIA NACIONAL (ESPECIALES O PERMANENTES)Hacienda Nacional XXX

Órdenes de PagoVigencia ActualMin. D Educación XXXMin. Del Trabajo XXX

LA TESORERIA DESEMBOLSA LAS ORDENES DE PAGO GIRADAS POR LOS MINISTERIOS (ESPECIALES O PERMANENTES)Órdenes de PagoVigencia ActualMin. D Educación XXX (a)Min. Del Trabajo XXX (b)

Hacienda Nacional XXXGastos Presupuestarios a+b

Tesorería Nacional-BancosBanco Central de Venezuela a+b

LA TESORERIA EFECTUA LAS SIGUIENTES OPERACIONES PARA SOLVENTAR SITUACIONES TRANSITORIAS DE ILIQUIDEZ:- PRÉSTAMO RECIBIDO= A - SOBREGIROS AUTORIZADOS= BTesorería Nacional-Bancos AHacienda Nacional B

Préstamos a Corto Plazo A+BLA TESORERIA CANCELA PRESTAMO OBTENIDO DEL BCVPréstamos a Corto Plazo A+B

21

Tesorería Nacional-Bancos A+BEL GOBIERNO NACIONAL OBTUVO DE BANCOS EXTRANJEROS UN EMPRÉSTITOTesorería Nacional-Bancos

Recursos ExtraordinariosLA TESORERIA RECIBE UNA REMESA DE ESPECIES FISCALES: PAPEL SELLADO, ESTAMPILLAS, ETC.Especies FiscalesPapel Sellado XXXEstampillas XXX

Especies Fiscales-Contra XXXSI LAS ESPECIES SALEN DE LA TESORERIA EL ASIENTO ES AL CONTRARIOLA NACION ADQUIERE EL TOTAL DE LAS ACCIONES DE UNA EMPRESATítulos y Valores en CarteraAcciones de Astilleros Navales, C.A. XXX

Títulos y valores en Cartera-Contra XXXSI EL GOBIERNO DISPONE TRASPASAR LAS ACCIONES A UN FONDO O INSTITUCION EL ASIENTO ES AL CONTRARIOLA COMPAÑÍA OIL,C.A. CONSTITUYO GARANTIA EN ACCIONES PARA AFIANZAR OBLIGACIONES CON LA NACIONS DE ISLRTítulos y Valores en GarantíaAcciones de Oil, C.A. para afianzar deudaISLR XXX

Títulos y Valores en Garantía-Contra XXXSI LA EMPRESA CANCELA SU OBLIGACIÓN LA TESORERIA DEBE LIBERAR LAS ACCIONES EL ASIENTO ES AL CONTRARIODEPÓSITOS EN GARANTIA A FAVOR DE LA NACION- FIANZA FIEL CUMPLIMIENTO DEPOSITADA EN UN BANCODepósitos en Garantía a Favor de la NaciónBanco de Venezuela XXX

Depósitos en Garantía-Contra XXXCUANDO EL GOBIERNO LIBERA LA FIANZA EL ASIENTO ES AL CONTRARIO

III. SISTEMA VIGENTE

El Sistema de Contabilidad Gubernamental en Venezuela está estructurado por subsistemas de contabilidad, los cuales son aplicados en forma independiente en cada una de las entidades gubernamentales, de acuerdo a las transacciones realizadas por las mismas. El sistema presenta las siguientes características:* Contabilidad fiscal o gubernamental por ramos de la Hacienda Pública(Ingresos, Egresos, Bienes).* Subsistemas de contabilidad patrimonial y de contabilidad presupuestaria desvinculados a nivel de los organismos y de la Contraloría General de la República.

22

* Orientación de los sistemas prescritos por la Contraloría General de la República, básicamente para satisfacer exigencias del control fiscal externo.* La información sobre ejecución presupuestaria y patrimonial no es integral.* Multiplicidad de registros. Las transacciones se registran más de una vez en los distintos subsistemas.