Contab Gerencial 2015

27

CONTABILIDAD ADMINISTRATIVA DOCENTE: MG. JOHNNY SILVERA CALIXTO, CPCC

-

Upload

susana-aguila-julca -

Category

Documents

-

view

23 -

download

0

description

contabilidad gerencial

Transcript of Contab Gerencial 2015

CONTABILIDAD ADMINISTRATIVA

DOCENTE:

MG. JOHNNY SILVERA CALIXTO, CPCC

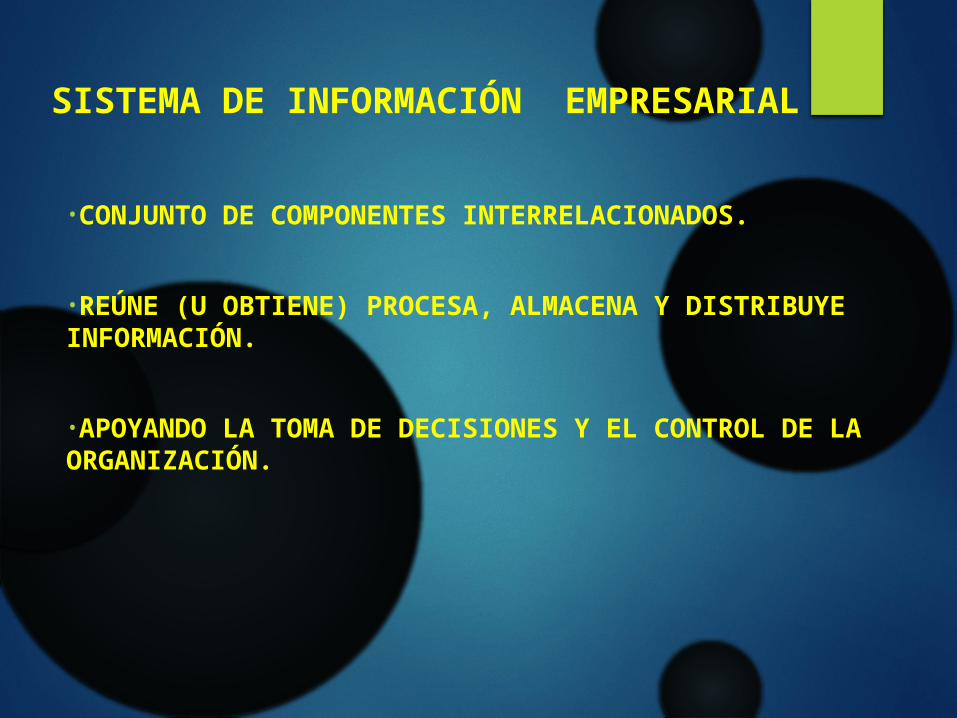

SISTEMA DE INFORMACIÓN EMPRESARIAL

•CONJUNTO DE COMPONENTES INTERRELACIONADOS.

•REÚNE (U OBTIENE) PROCESA, ALMACENA Y DISTRIBUYE INFORMACIÓN.

•APOYANDO LA TOMA DE DECISIONES Y EL CONTROL DE LA ORGANIZACIÓN.

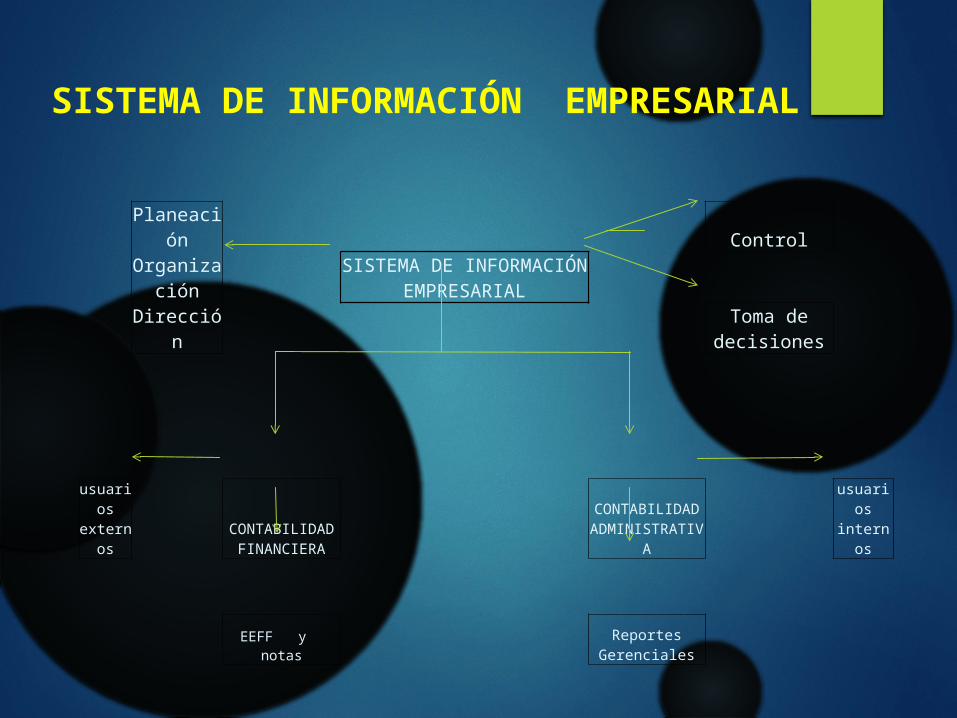

SISTEMA DE INFORMACIÓN EMPRESARIAL

Planeación ControlOrganizació

nSISTEMA DE INFORMACIÓN

EMPRESARIAL

DirecciónToma de

decisiones

usuarios externos

CONTABILIDAD FINANCIERA

CONTABILIDAD ADMINISTRATIVA

usuarios internos

EEFF y notasReportes

Gerenciales

SISTEMA DE INFORMACIÓN EMPRESARIAL

DESDE LA PERSPECTIVA DE LOS NEGOCIOS:

•SOLUCIÓN ORGANIZACIONAL Y ADMINISTRATIVA, BASADA EN TECNOLOGÍA DE INFORMACIÓN.

•INDISPENSABLE PARA TOMAR MEDIDAS ESPECIALES, QUE SEAN EXACTAS, CONFIABLES Y SEGURAS.

•LA CONTABILIDAD COMO PARTE INTEGRANTE DE UN SIE, DEBE PROVEER INFORMACIÓN DURANTE EL PROCESO DE PLANEACIÓN, ORGANIZACIÓN, DIRECCIÓN Y CONTROL DE EMPRESAS. DEBE ESTAR INTERRELACIONADA CON EL PROCESO DE TODA LA ORGANIZACIÓN.

EL DESARROLLO E INTEGRACION EN LOS SISTEMAS DE INFORMACION

NO HAY DUDA QUE LOS SISTEMAS DE INFORMACION SE VEN AFECTADOS POR EL DESAERROLLO TECNOLOGICO

LA INFORMACION UNO DE LOS PRINCIPALES ACTIVOS DE LA EMPRESA Y LAS TECNOLOGIAS DE LA INFORMACION CUMPLEN UN PAPEL UNDAMENTAL EN LAS OPERACIONES DE CUALQUIER ORGANIZACIÓN EN LAACTUALIDAD.

ENTRE LAS DIFERENTES TECONOLOGIAS DE INFORMACION PODEMOS MENCIONAR: ERP ( ENTERPRISE RESOURCE PLANNING),

TENEMOS AL BANNER Y EL SAP. SMC (SUPPLY CHAIN MANAGEMENT)

CRM (CUSTOMER RELATIONSHIP MANGEMENT)

EL DESARROLLO E INTEGRACION EN LOS SISTEMAS DE INFORMACION

BI (BUSINESS INTELLIGENCE KM ( KNOWLEDGE MANAGEMENT) CT (COLLABORATIVE TECHNOLOGIES)

ESTAS APLICACIONES SU MISIÓN ES INTEGRAR TODAS LAS BASES DE DATOS DE LA EMPRESA PARA QUE LOS PROCESO DE PLANEACIÓN, TOMA DE DECISIONES Y DE CONTROL ADMINISTRATIVO SE REALICEN SOBRE UNA MISMA FUENTE DE INFORMACIÓN CONFIABLE, ÚTIL Y ACTUAL.

SISTEMA DE INFORMACIÓN EMPRESARIAL

LA CONTABILIDAD COMO PARTE DEL SIE:

•IDENTIFICA, MIDE Y COMUNICA LA SITUACIÓN FINANCIERA Y LOS RESULTADOS ECONÓMICOS, PARA QUE SIRVA EN LA TOMA DE DECISIONES.

•ENLACE ENTRE LA ACTIVIDAD ECONÓMICA DE LA EMPRESA Y LAS PERSONAS ENCARGADAS PARA LA TOMA DE DECISIONES (ESTADOS FINANCIEROS).

•IDENTIFICACIÓN, MEDICIÓN, ESTIMACIÓN, REGISTRO, CLASIFICACIÓN, INFORMACIÓN E INTERPRETACIÓN.

SISTEMA DE INFORMACIÓN EMPRESARIAL

LA CONTABILIDAD COMO PARTE DEL SIE:

•MUESTRA DONDE Y COMO SE HA GASTADO LOS RECURSOS Y SE HAN ASUMIDO COMPROMISOS, EVALUANDO DESEMPEÑO E INDICANDO IMPLICANCIAS FINANCIERAS DE LOS DISTINTOS ESCENARIOS.

•PUEDE CUANTIFICAR EFECTOS FUTUROS DE LAS DECISIONES.

•EL VALOR REAL DE CUALQUIER SISTEMA CONTABLE, ESTA REFERIDO A LA INFORMACIÓN QUE ESTE PROPORCIONA.

SISTEMA DE INFORMACIÓN EMPRESARIAL

CARACTERÍSTICAS CUALITATIVAS DE LA INFORMACIÓN CONTABLE

•UTILIDAD PARA LA TOMA DE DECISIONES

•INTELIGIBLE

•RELEVANTE O SIGNIFICATIVA

•CONFIABLE

•COMPARABLE

•BENEFICIO MAYOR AL COSTO

•MATERIALIDAD O DE IMPORTANCIA RELATIVA

CONTABILIDAD ADMINISTRATIVA•(AIC) CONOCIDA TAMBIÉN COMO CONTABILIDAD GERENCIAL.

•PROCESO DE IDENTIFICACIÓN, MEDICIÓN, ESTIMACIÓN, ACUMULACIÓN, ANÁLISIS, PREPARACIÓN, INTERPRETACIÓN Y COMUNICACIÓN DE LA SITUACIÓN FINANCIERA.

•USADA POR LOS GERENTES PARA PLANEAR, EVALUAR Y CONTROLAR DENTRO DE UNA ORGANIZACIÓN, ASEGURANDO EL USO APROPIADO DE SUS RECURSOS.

•EXISTEN REPORTES INTERMEDIOS, QUE SON LOS MEDIOS UTILIZADOS PARA SATISFACER A USUARIOS INTERNOS.

•NO SE BASAN EN PCGA DEBIDO A QUE REQUIEREN SATISFACER NECESIDADES DE USUARIOS INTERNOS, PARA UNA EFICAZ TOMA DE DECISIONES.

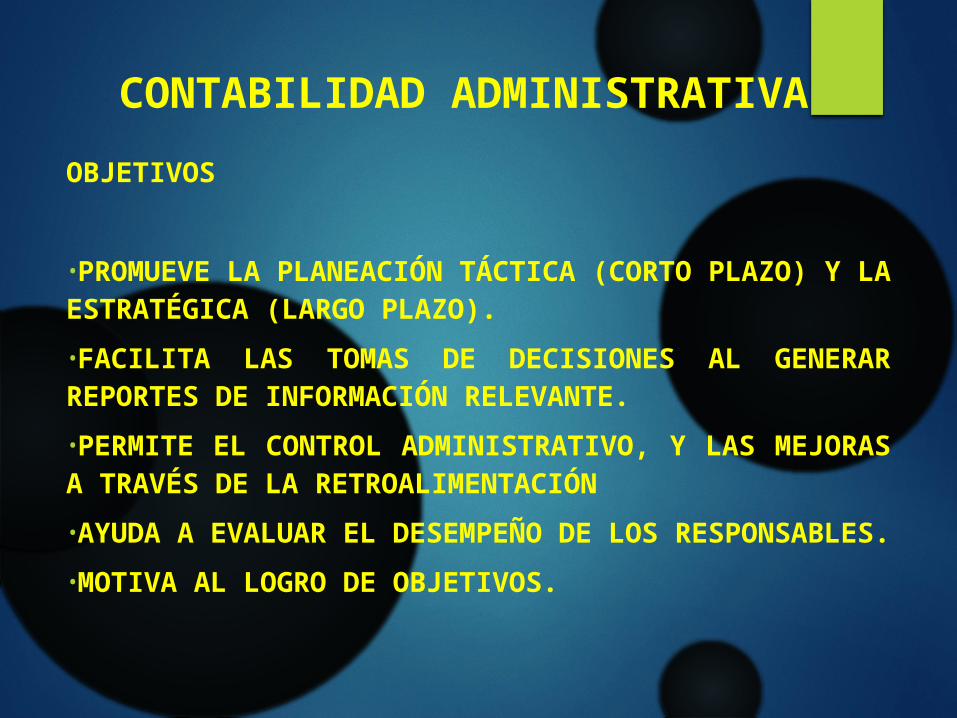

CONTABILIDAD ADMINISTRATIVA

OBJETIVOS

•PROMUEVE LA PLANEACIÓN TÁCTICA (CORTO PLAZO) Y LA ESTRATÉGICA (LARGO PLAZO).

•FACILITA LAS TOMAS DE DECISIONES AL GENERAR REPORTES DE INFORMACIÓN RELEVANTE.

•PERMITE EL CONTROL ADMINISTRATIVO, Y LAS MEJORAS A TRAVÉS DE LA RETROALIMENTACIÓN

•AYUDA A EVALUAR EL DESEMPEÑO DE LOS RESPONSABLES.

•MOTIVA AL LOGRO DE OBJETIVOS.

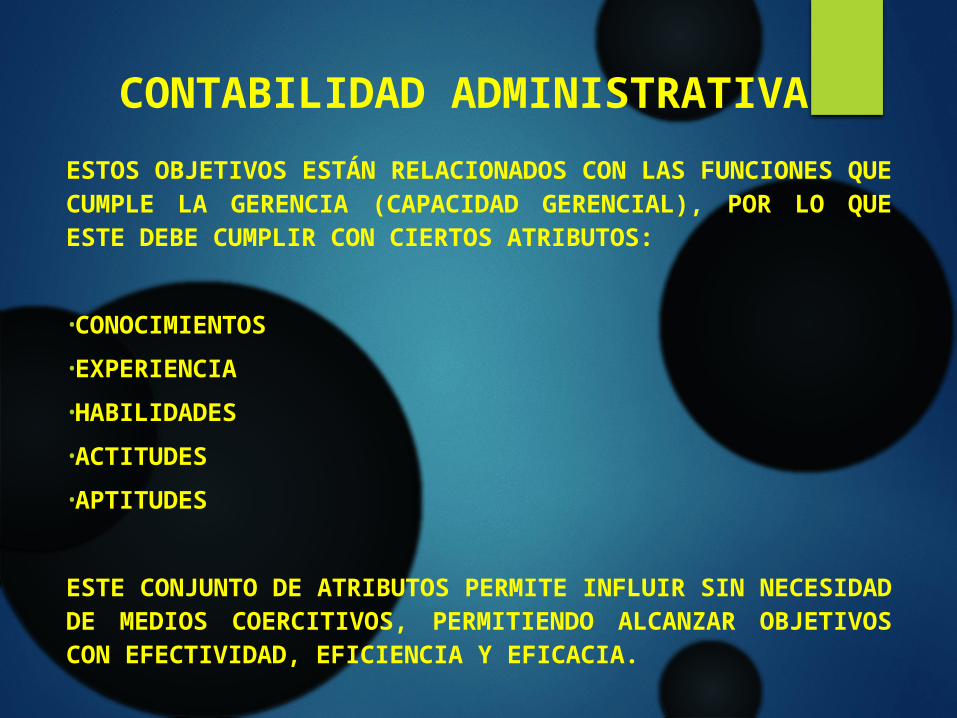

CONTABILIDAD ADMINISTRATIVA

ESTOS OBJETIVOS ESTÁN RELACIONADOS CON LAS FUNCIONES QUE CUMPLE LA GERENCIA (CAPACIDAD GERENCIAL), POR LO QUE ESTE DEBE CUMPLIR CON CIERTOS ATRIBUTOS:

•CONOCIMIENTOS

•EXPERIENCIA

•HABILIDADES

•ACTITUDES

•APTITUDES

ESTE CONJUNTO DE ATRIBUTOS PERMITE INFLUIR SIN NECESIDAD DE MEDIOS COERCITIVOS, PERMITIENDO ALCANZAR OBJETIVOS CON EFECTIVIDAD, EFICIENCIA Y EFICACIA.

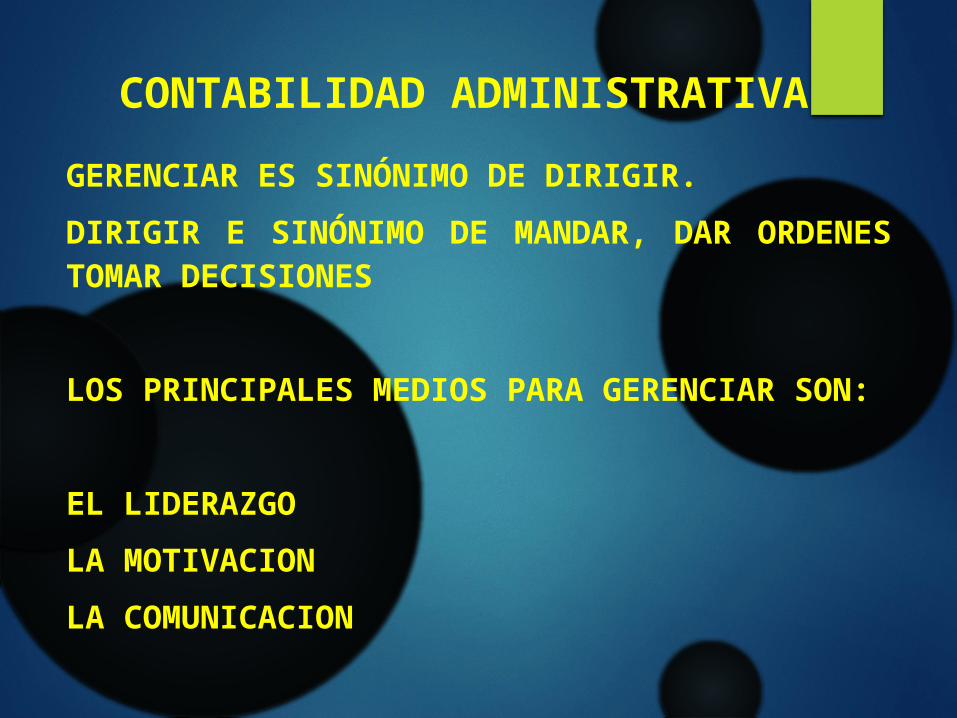

CONTABILIDAD ADMINISTRATIVA

GERENCIAR ES SINÓNIMO DE DIRIGIR.

DIRIGIR E SINÓNIMO DE MANDAR, DAR ORDENES TOMAR DECISIONES

LOS PRINCIPALES MEDIOS PARA GERENCIAR SON:

EL LIDERAZGO

LA MOTIVACION

LA COMUNICACION

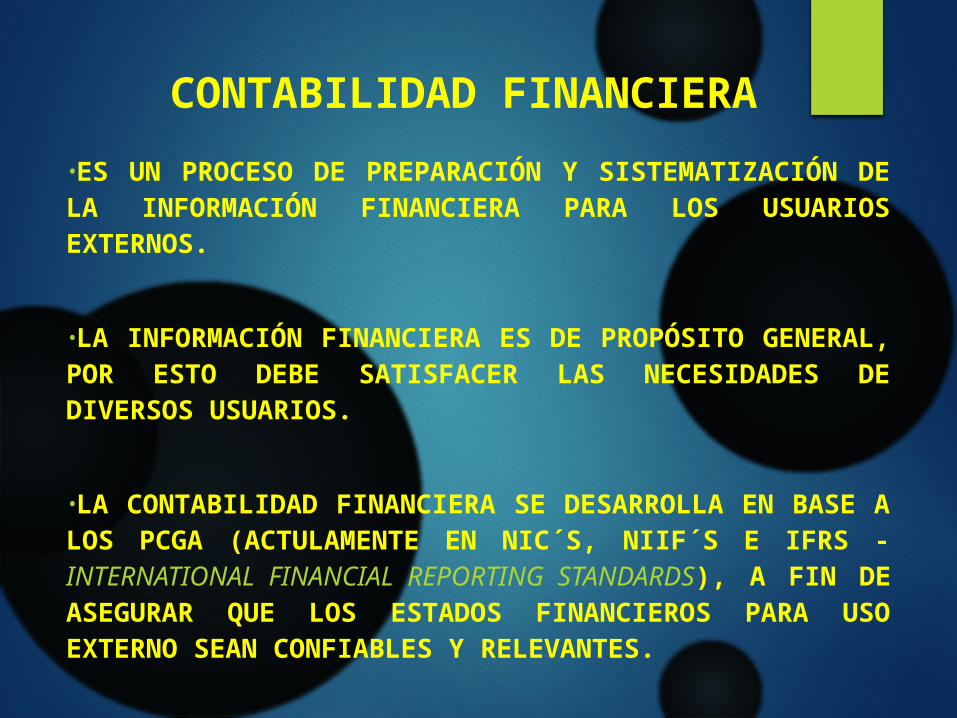

CONTABILIDAD FINANCIERA

•ES UN PROCESO DE PREPARACIÓN Y SISTEMATIZACIÓN DE LA INFORMACIÓN FINANCIERA PARA LOS USUARIOS EXTERNOS.

•LA INFORMACIÓN FINANCIERA ES DE PROPÓSITO GENERAL, POR ESTO DEBE SATISFACER LAS NECESIDADES DE DIVERSOS USUARIOS.

•LA CONTABILIDAD FINANCIERA SE DESARROLLA EN BASE A LOS PCGA (ACTULAMENTE EN NIC´S, NIIF´S E IFRS - INTERNATIONAL FINANCIAL REPORTING STANDARDS), A FIN DE ASEGURAR QUE LOS ESTADOS FINANCIEROS PARA USO EXTERNO SEAN CONFIABLES Y RELEVANTES.

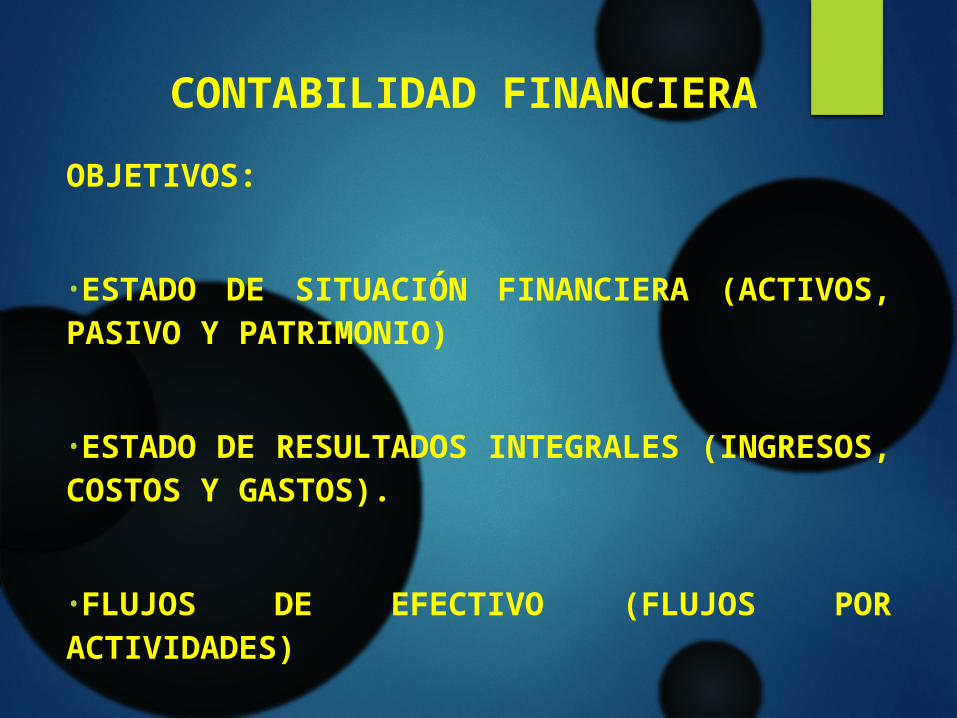

CONTABILIDAD FINANCIERA

OBJETIVOS:

•ESTADO DE SITUACIÓN FINANCIERA (ACTIVOS, PASIVO Y PATRIMONIO)

•ESTADO DE RESULTADOS INTEGRALES (INGRESOS, COSTOS Y GASTOS).

•FLUJOS DE EFECTIVO (FLUJOS POR ACTIVIDADES)

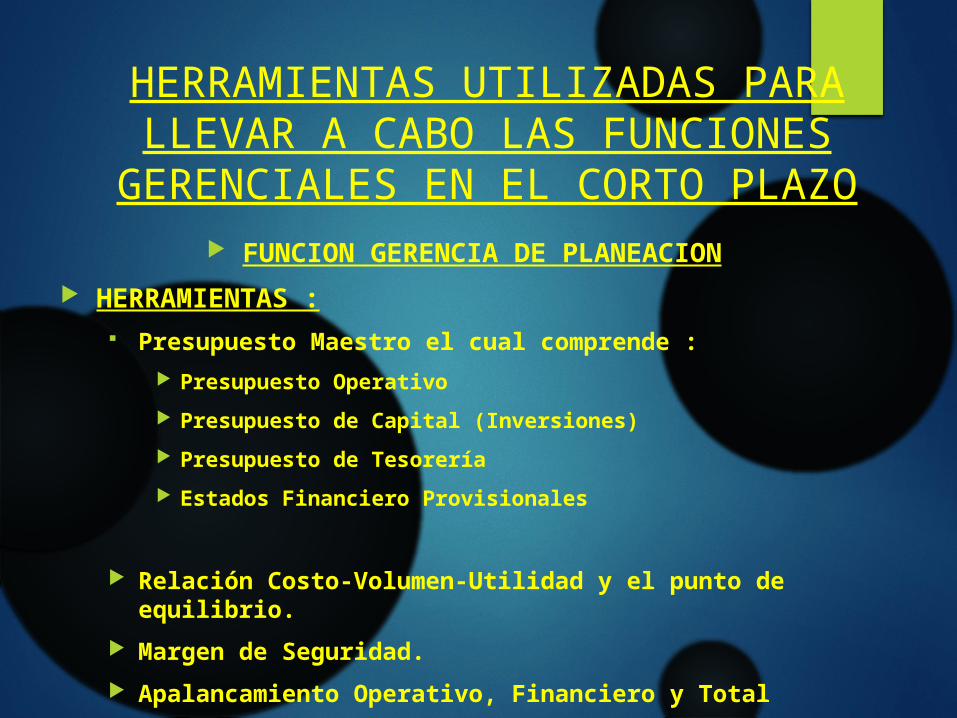

HERRAMIENTAS UTILIZADAS PARA LLEVAR A CABO LAS FUNCIONES

GERENCIALES EN EL CORTO PLAZO FUNCION GERENCIA DE PLANEACION

HERRAMIENTAS : Presupuesto Maestro el cual comprende :

Presupuesto Operativo

Presupuesto de Capital (Inversiones)

Presupuesto de Tesorería

Estados Financiero Provisionales

Relación Costo-Volumen-Utilidad y el punto de equilibrio.

Margen de Seguridad.

Apalancamiento Operativo, Financiero y Total

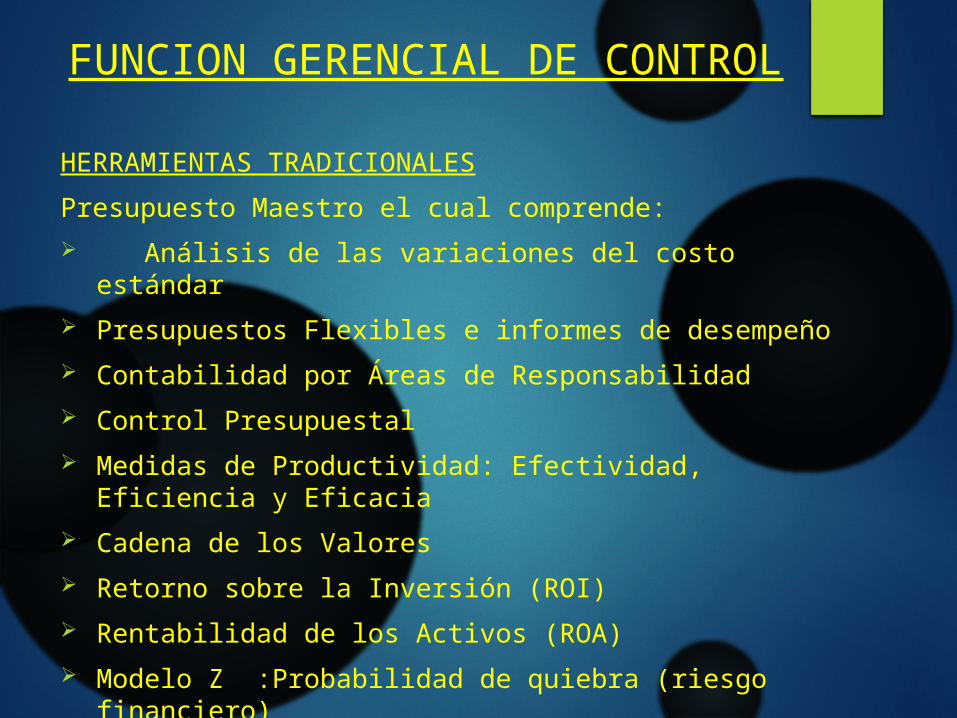

FUNCION GERENCIAL DE CONTROL

HERRAMIENTAS TRADICIONALES

Presupuesto Maestro el cual comprende:

Análisis de las variaciones del costo estándar

Presupuestos Flexibles e informes de desempeño

Contabilidad por Áreas de Responsabilidad

Control Presupuestal

Medidas de Productividad: Efectividad, Eficiencia y Eficacia

Cadena de los Valores

Retorno sobre la Inversión (ROI)

Rentabilidad de los Activos (ROA)

Modelo Z :Probabilidad de quiebra (riesgo financiero)

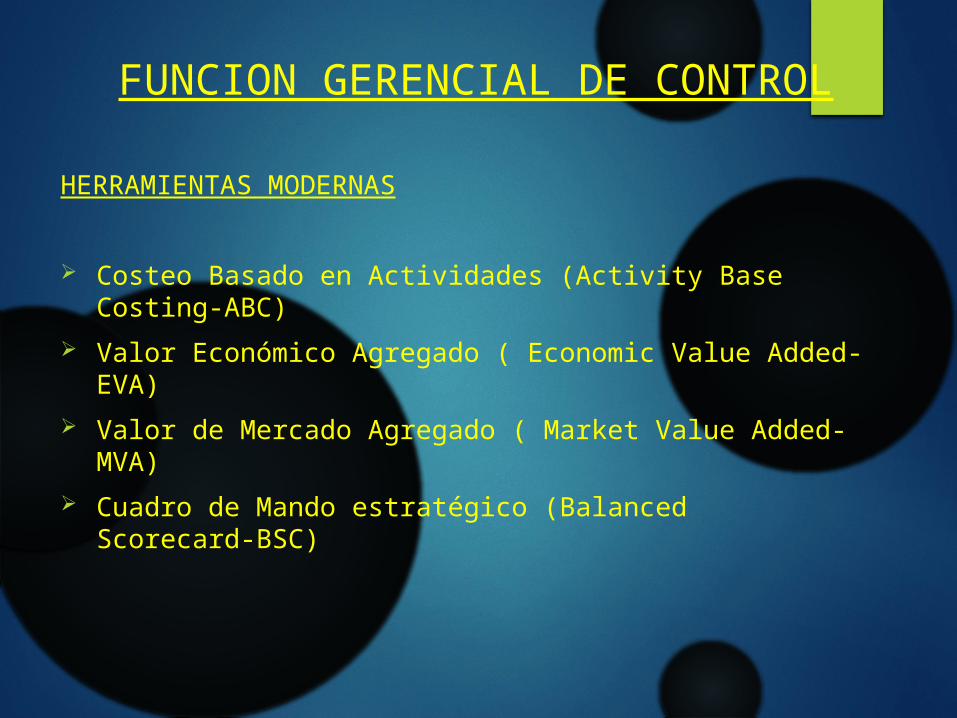

FUNCION GERENCIAL DE CONTROL

HERRAMIENTAS MODERNAS

Costeo Basado en Actividades (Activity Base Costing-ABC)

Valor Económico Agregado ( Economic Value Added-EVA)

Valor de Mercado Agregado ( Market Value Added-MVA)

Cuadro de Mando estratégico (Balanced Scorecard-BSC)

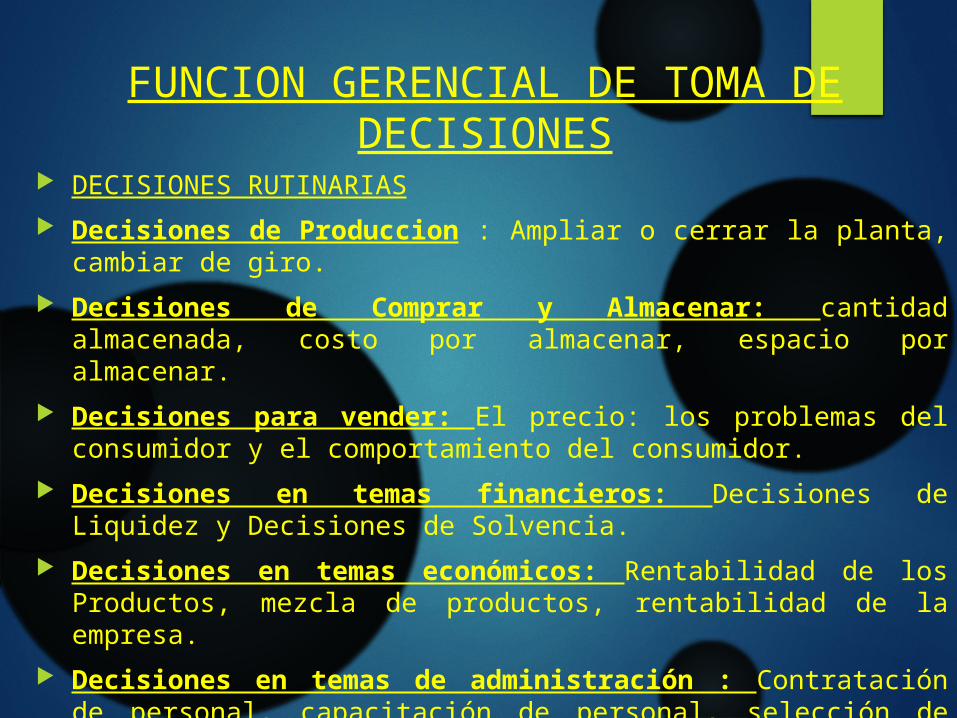

FUNCION GERENCIAL DE TOMA DE DECISIONES

DECISIONES RUTINARIAS

Decisiones de Produccion : Ampliar o cerrar la planta, cambiar de giro.

Decisiones de Comprar y Almacenar: cantidad almacenada, costo por almacenar, espacio por almacenar.

Decisiones para vender: El precio: los problemas del consumidor y el comportamiento del consumidor.

Decisiones en temas financieros: Decisiones de Liquidez y Decisiones de Solvencia.

Decisiones en temas económicos: Rentabilidad de los Productos, mezcla de productos, rentabilidad de la empresa.

Decisiones en temas de administración : Contratación de personal, capacitación de personal, selección de personal

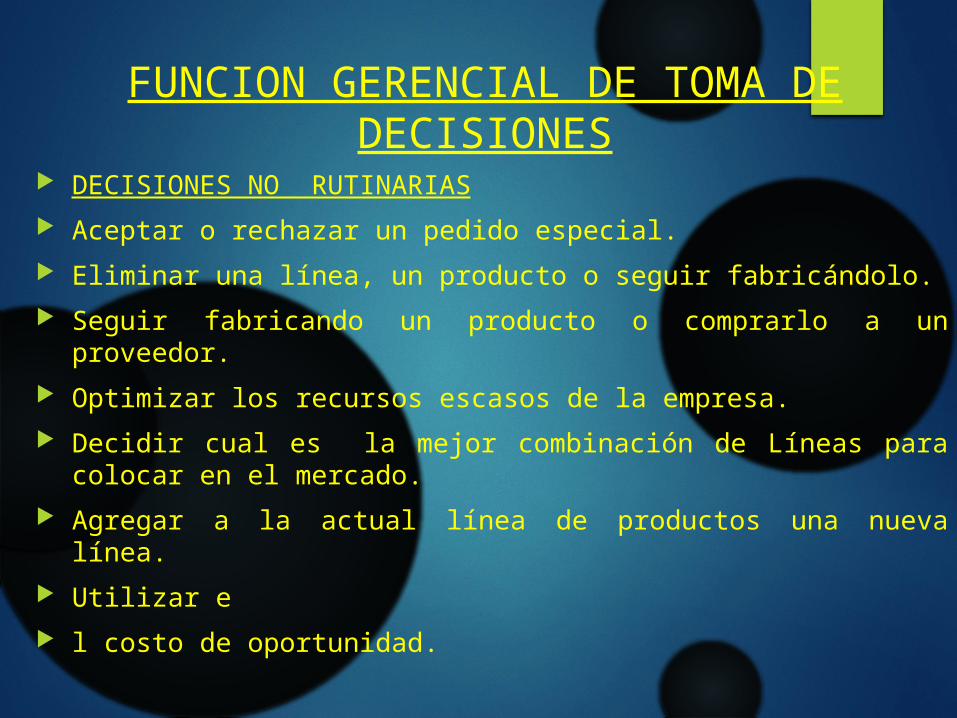

FUNCION GERENCIAL DE TOMA DE DECISIONES

DECISIONES NO RUTINARIAS

Aceptar o rechazar un pedido especial.

Eliminar una línea, un producto o seguir fabricándolo.

Seguir fabricando un producto o comprarlo a un proveedor.

Optimizar los recursos escasos de la empresa.

Decidir cual es la mejor combinación de Líneas para colocar en el mercado.

Agregar a la actual línea de productos una nueva línea.

Utilizar e

l costo de oportunidad.

DIFERENCIAS (1)

Contabilidad Administrativa

Produce información de uso interno

Orientada hacia el futuro

DIFERENCIAS (2)

Contabilidad Administrativa

No es regulada por los PCGA

Es un sistema de información opcional

DIFERENCIAS (3)

Contabilidad Administrativa

No busca el resultado (utilidad) con precisión…otorga mas relevancia a datos cualitativos y

costos para el análisis

Incide en las áreas de la empresa (divisiones, líneas de productos…)

DIFERENCIAS (4)

Contabilidad Administrativa

Proporciona información tanto monetaria como no monetaria

SIMILITUDES

AMBAS SE APOYAN EN EL MISMO SISTEMA DE INFORMACIÓN: LAS DOS PARTEN DEL MISMO BANCO DE DATOS.

AMBAS EXIGEN RESPONSABILIDAD SOBRE LA ADMINISTRACIÓN DE LOS RECURSOS: LA CF VERIFICA Y REALIZA DICHA LABOR A NIVEL GLOBAL, MIENTRAS QUE LA CA LO HACE POR SEGMENTOS.

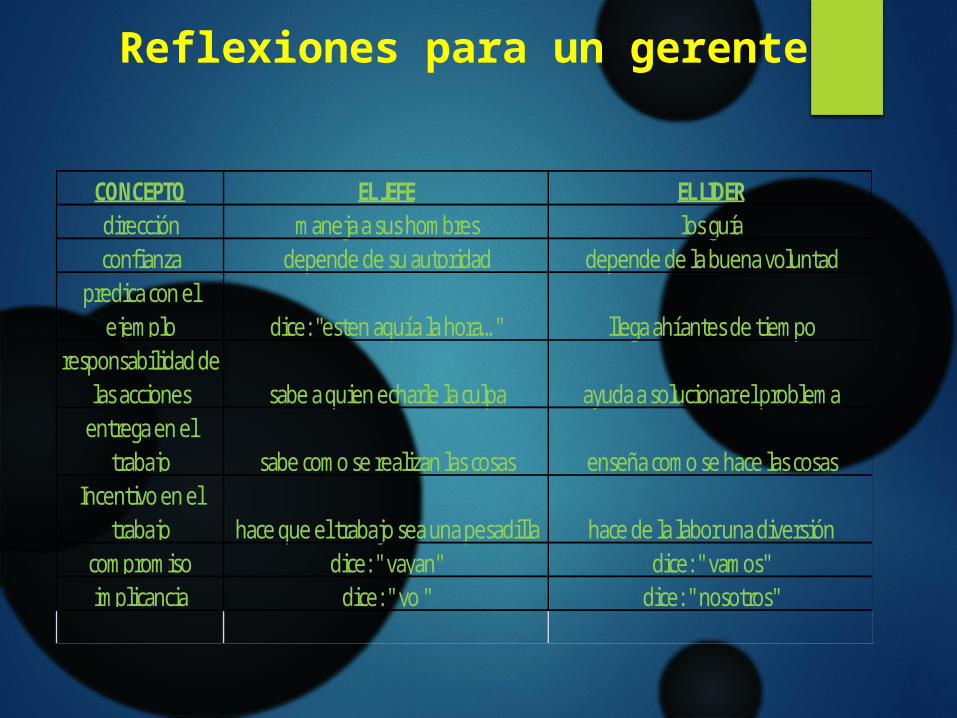

Reflexiones para un gerente

CONCEPTO EL JEFE EL LIDERdirección maneja a sus hombres los guíaconfianza depende de su autoridad depende de la buena voluntad

predica con el ejemplo dice: "esten aquí a la hora…" llega ahí antes de tiempo

responsabilidad de las acciones sabe a quien echarle la culpa ayuda a solucionar el problema

entrega en el trabajo sabe como se realizan las cosas enseña como se hace las cosas

Incentivo en el trabajo hace que el trabajo sea una pesadilla hace de la labor una diversión

compromiso dice: " vayan" dice: " vamos"implicancia dice: " yo " dice: " nosotros"