Conta Bili Dad

30

-

Upload

ducelie-galdos-rosas -

Category

Documents

-

view

223 -

download

0

description

principios contables

Transcript of Conta Bili Dad

Contabilidad Gerencial1

Dedico este trabajo a Dios por habernos permitido llegar hasta este punto y habernos dado salud, ser el manantial de vida y darnos lo necesario para seguir adelante día a día para lograr nuestros objetivos, además de su infinita bondad y amor.

A nuestros padres y familiares por la ayuda desinteresada brindada en cada obstáculo que en nuestra vida se presenta

A nuestro profesor Cpc. C. Edward Wilfredo Gutiérrez Anchante por su gran apoyo y motivación, por su apoyo ofrecido en este trabajo, por habernos transmitido los conocimientos obtenidos y habernos llevado paso a paso en el aprendizaje.

2

Contabilidad Gerencial1

3

Contabilidad Gerencial1

INTRODUCCION

Los Principios de Contabilidad de Aceptación General, son un cuerpo de doctrinas y normas asociado con la contabilidad, que sirven de explicación a las actividades corrientes o actuales y así como guía en la selección de convencionalismo o procedimientos aplicados por los profesionales de la contaduría pública en el ejercicio de sus actividades. En tal sentido se considera relevante estableces un breve análisis de cada uno de los principios que regulan la presentación y manejo de la contabilidad.

Con el objeto de que los estados financieros puedan ser entendidos por terceros, es necesario que sean preparados con sujeción a un cuerpo de reglas o convenciones previamente conocidas y aceptación general.

Los principios son pocos y representan las presunciones básicas sobre las que descansan las normas. Necesariamente derivan de los factores económicos y políticos del medio ambiente, de las formas de pensar y de las costumbres de todos los segmentos de la comunidad que involucra al mundo de los negocios.

En esta investigación se presenta siguientes puntos: definición de los principios contables y los principios de contabilidad generalmente aceptados (PCGA), clasificación y descripción de los principios de la contabilidad generalmente aceptados (PGCA), caso Tienda Prentiss Ropa, Caso compañía BARTLETT y caso Manufacturera MARRETT.

1. Principios Contables

Los Principios Contables constituyen bases o reglas establecidas principios contables con carácter obligatorio, que permiten que las operaciones registradas y los saldos de las cuentas

4

Contabilidad Gerencial1

presentadas en los Estados Financieros expresen una imagen fiel del patrimonio, de la situación financiera y de los resultados de las empresas.

Estos principios tienen su origen en la experiencia obtenida de la solución de problemas contables y en las leyes, debiendo ser aceptados por los contadores como bases para la práctica contable.

Los Principios Contables son desarrollados en los distintos países por instituciones que pueden ser gubernamentales o no, las cuales trabajan en forma coordinada. Con el desarrollo de las transacciones económicas, es indudable que la necesidad de ellos ha traspasado los ámbitos internos, ya que debido a la falta de comparabilidad, los Estados Financieros se convierten en poco útiles para analizar las tendencias económicas mundiales.

Por la importancia de los Principios Contables, en 1982 fue creado en la ONU el Grupo Intergubernamental de Trabajo de Expertos en Normas Internacionales de Contabilidad y Presentación de Informes, el cual desde su fundación se ha dedicado a la tarea de determinar qué elementos deben figurar en los Estados Financieros y cómo deben registrarse las operaciones más comunes.

Cuando la aplicación de los Principios Contables establecidos no sea suficiente para interpretar correctamente los saldos de las cuentas, se incluirán en la Memoria (Anexos a los Estados Financieros) las explicaciones necesarias para su comprensión.

La información contable debe tener las siguientes características para ofrecer una imagen fiel del patrimonio:

Comprensible: Por un usuario con conocimientos contables. Relevante: Proporciona la información necesaria para la toma de decisiones, evita

redundancias y acumulación de información inútil. Fiable: Carece de errores significativos. Comparable: Igualdad de criterios a lo largo del tiempo y entre empresas. Oportuna: Disponible a tiempo para tomar decisiones. Verificable : Debe poder contrastarse su exactitud para constatar que no está

manipulada.

5

Contabilidad Gerencial1

2. Principios de contabilidad generalmente aceptados

Los principios de contabilidad generalmente aceptados (PCGA), son considerados como guías que dictan las pautas para el registro, tratamiento y presentación de transacciones financieras o económicas. Para sustentar la aplicabilidad de los principios contables, se establecen supuestos básicos, que son de aceptación general y de aplicación inicial para cualquier estado financiero que sea presentado de acuerdo con principios de contabilidad generalmente aceptados.

Una de las razones principales por las cuales surgen los PCGA, está referida al entendimiento básico que debe tener un usuario sobre las cifras que presenta una empresa para ser comparadas con otras. Con el fin de cumplir con esta comparabilidad y que la misma sea completamente valida los estados financieros deben seguir ciertas reglas en su preparación y elaboración. Por ejemplo: imaginemos por un momento que los estados financieros fuesen elaborados de acuerdo a reglas particulares que establezcan los contadores de cada empresa, ¿sería posible la comparabilidad de los mismos?. Naturalmente que no ya que existe una alta probabilidad de que se establezcan criterios diferentes entre los contadores de cada empresa. Este es uno de los principales motivos por los cuales es relevante la existencia de los PCGA, ya que su propósito fundamental es establecer normas y reglas de presentación de estados financieros de manera uniforme.

6

Contabilidad Gerencial1

7

Contabilidad Gerencial1

16. Caso Práctico: Tienda Prentiss Ropa

16.1 Determinación de ventas, costo de ventas y gastos del periodo:

Ventas

Considerando los anexos 1 y 2 tenemos los siguientes movimientos en la cuenta de ventas

VENTAS

La Operación 1 corresponde a las ventas al contado, mientras que la operación 13 corresponde a un dato no proporcionado, ventas al crédito, sin embargo este monto se puede deducir de las cuentas por cobrar a clientes del periodo, de acuerdo al siguiente detalle:

CUENTAS POR COBRARInventario Inicial Cobro de cuenta a los clientesVentas al credito

Costo de ventas

Para determinar el costo de la mercadería vendida partimos de la siguiente operación lógica:

Inventario Inicial + Compras – Inventario Final = Costo de Ventas

8

Ventas al contado

Ventas al Credito

40,526 1

54,657 13

95,183

I 10,927 51,536 2

13 54,657

65,584 51,536

14,048

Contabilidad Gerencial1

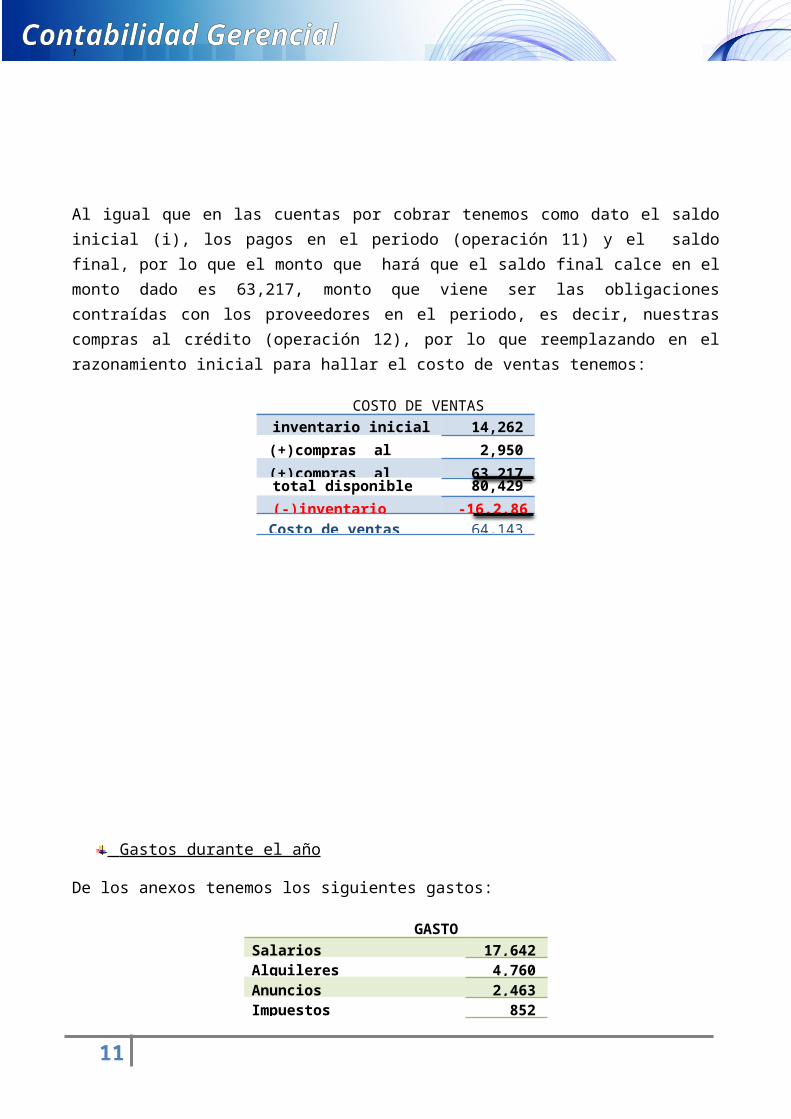

De los datos requeridos se nos ha dado todos, excepto el total de las compras del periodo. A fin de determinar las compras del periodo requerimos saber cuánto fue nuestras compras al contado (dato dado) y cuanto nuestras compras al crédito (dato a deducir); para hallar este último revisamos las cuentas por pagar, según se muestra a continuación:

CUENTAS POR PAGAR

Al igual que en las cuentas por cobrar tenemos como dato el saldo inicial (i), los pagos en el periodo (operación 11) y el saldo final, por lo que el monto que hará que el saldo final calce en el monto dado es 63,217, monto que viene ser las obligaciones contraídas con los proveedores en el periodo, es decir, nuestras compras al crédito (operación 12), por lo que reemplazando en el razonamiento inicial para hallar el costo de ventas tenemos:

COSTO DE VENTAS

inventario inicial 14,262

(+)compras al contado 2,950

(+)compras al crédito 63,217 total disponible 80,429

(-)inventario final -16.2.86Costo de ventas 64,143

9

11 64,401 6,278 i

63,217 12

64,401 69,495

5,094

Contabilidad Gerencial1

Gastos durante el año

De los anexos tenemos los siguientes gastos:

GASTOS

Salarios 17,642Alquileres 4,760Anuncios 2,463Impuestos 852Teléfonos 426Seguros 560gastos diversos 2,340Depreciación 945

Respecto a los gastos cabe indicar que la depreciación comprende el 10% del costo de muebles y enseres, no se incluye a equipos de oficina puesto que se encuentra completamente depreciado con un valor en libros de s/. 0.00.

Los gastos por salarios, no fue un dato dado pero se dedujo de los movimientos de la cuenta salarios por pagar según lo siguiente:

Salarios Pagados Saldo Inicial

Gastos por salario del Periodo

Considerando que tenemos el saldo inicial, los salarios pagados (operación 3) y el saldo final, podemos deducir el monto de los salarios por pagar del periodo (15), lo cual viene a ser nuestros gastos por salarios del periodo.

10

SALARIOS POR PAGAR

3 17,486 425 i

17,642 15

17,486 18,067

581

Contabilidad Gerencial

i 14,262 64,143 16

7 2,950

12 63,217

80,429 64,143

16,286

1

16.2 Estados Financieros:

A fin de Preparar el Estado de Ganancias y Pérdidas y Balance General, ilustramos el movimiento de las cuentas en el periodo.

Cuentas de Activo

CAJA CUENTAS POR COBRAR

MUEBLES Y ENSERES

EXISTENCIAS EQUIPO DE OFICINA

11

9,450i

9,450

9,450

1,320i

1,320

i7,246 17,486 3

1 40,526 4,760 4

2 51,536 2,463 5

852 6

2,950 7

426 8

560 9

2,340 10

64,401 11

99,308 96,238

3,070

i 10,927 51,536 2

13 54,657

65,584 51,536

14,048

Depreciación M Y E Depreciación E de O

6,276 i i

945 14

7,221 1,320

Contabilidad Gerencial1

Cuentas de Pasivo y Patrimonio

CUENTAS POR PAGAR UTILIDADES POR DISTRIBUIR

SALARIOS POR PAGAR DOCUMENTOS POR PAGAR

Cuentas de Resultado

12

14,906 i

1,052 K

15, 958

11 64,401 6,278 i

63,217 12

64,401 69,495

5,094

4,000 i

4,000

3 17,486 425 i

17,642 15

17,486 18,067

581

17,642C

95,183 A64,143B

GANANCIAS Y PÉRDIDAS

Contabilidad Gerencial1

VENTAS

40,526 1

54,657 13

A 95,183 95,183

COSTO DE VENTAS GATOS SALARIOS

GASTOS ALQUILERES GASTOS ANUNCIOS

GASTOS IMPUESTOS GASTOS TELÉFONO

GASTOS SEGUROS GASTOS DIVERSOS

GASTOS DEPRECIACIÓN

13

B64,143

16 64,143 15 17,642

17,642 17,642 C

D4,760

4,7604 5 2,463

2,463 2,463 E

F852

8526 8 426

426 426 G

H560

5609 10 2,340

2,340 2,340 I

852

4,760

64,143

560

Contabilidad Gerencial1

Balance Generalal 31 de diciembre de 1958

Activo Corriente Pasivo Corrientecaja 3,070 Cuentas por pagar 5,094

Cuentas por cobrar 14,048 Documentos por pagar 4,000

Existencias 16,286 Salarios por pagar 581

Total activo Corriente 33,404 Total Pasivo Corriente 9,675

Activo no Corriente Patrimonio

Muebles y Enseres Capital 10,000

9,450 Utilidades por Distribuir 14,906

Depreciación -7,221 2,229 Utilidad del ejercicio 1,052

Equipo de Oficina Total Patrimonio 25,958

1,320

Depreciación -1,320 0

Total activo no Corriente 2,229

35,633Total Activo 35,633 Total Pasivo y Patrimonio

14

J945

94514

945945

Contabilidad Gerencial1

Estado de Ganancias y Pérdidas al 31 de diciembre de 1958

Ventas 95,183

Costo de Ventas -64,143

Utilidad Bruta 31,040

Gastos

Salarios -17,642

Alquileres -4,760

Anuncios -2,463

Impuestos -852

Teléfonos -426

Seguros -560

Gastos diversos -2,340

Depreciación -945 -29,988

Utilidad Neta 1,052

¿Por qué se necesita aparentemente mayor cantidad de cifras bajo el sistema de cadenas de tiendas, que cuando el negocio era manejado personalmente por el Sr. Prentiss?

Dado el tipo de negocio personal que seguía el Sr. Prentiss, él no reconocía la importancia de la información oportuna respecto a los hechos económicos relacionados a las operaciones del negocio, tampoco veía al tema de control como un sistema de protección y seguridad respecto a los bienes y derechos del negocio, aspectos que, por la envergadura de operaciones e inversiones a nivel de cadena de tiendas, sí fueron considerados de suma importancia por la Cia. Burroughs, reconociendo de esta forma que a fin de atender adecuadamente el negocio se requiere información oportuna, exacta y consistente respecto a los hechos económicos involucrados en el día a día del negocio.

15

Contabilidad Gerencial1

¿En qué forma deberían las partes proceder para ajustar el precio de venta del negocio?

En base a la información de los estados financieros, a fin de establecer el precio de venta del negocio, se debe considerar el valor de lo invertido que está reflejado en los activos del negocio, las obligaciones con terceros reflejado en el pasivo y el grado de rentabilidad en función a las utilidades generadas puesto que estos factores determinan directamente la generación de valor por parte del negocio, con estas consideraciones además de la rentabilidad esperada de la transacción por parte del Sr. Prentiss se puede establecer y negociar un precio de venta adecuado.

17. Caso Compañía BARLETT

Bartlett de México, constituida como una sociedad anónima de capital variable en el año de 1994, tiene como objetivo principal la Prestación de todo tipo de Servicios de Operación, Mantenimiento, Consultoría, Capacitación, Asistencia Técnica para Aplicación Industrial y Comercial.

17.1 Razón de liquidez

En la razón del circulante contamos con 1004000 de activos y 483000 de pasivo, o sea que, tenemos un poco más del doble para pagar todos los pasivos, lo cual es bueno, entre más activos y menos pasivos tengamos mejor.

En la prueba de ácido, al activo le quitamos el inventario y nos queda 704,000 y seguimos teniendo 483,000 de pasivo, lo cual sigue siendo favorable para la empresa

Sin embargo, en la razón de caja nos damos cuenta que tenemos 339,000 de efectivo, el cual no alcanza para abarcar los 483,000 de pasivos que tenemos.

En conclusión podemos decir que, que se cuenta con los activos para pagar las deudas de la empresa, pero no de forma inmediata al no contar con el efectivo suficiente para esta operación, lo cual no es malo porque siempre se tiene un plazo para pagarlas deudas y no es de forma inmediata como se pagan.

17.2 Razón de deuda

En la razón de capacidad de pago de interés, vemos como tenemos más del triple para cubrir los gastos de financieros con la utilidad operativa

Lo que vemos en la razón de deuda es que los gastos financieros están bien solventados con la utilidad operativa, y por otra parte nos damos cuenta que la inversión arreboza por casi el doble del total del pasivo, lo cual mantiene en una buena posición a la empresa

16

Contabilidad Gerencial1

17

Contabilidad Gerencial1

18

Contabilidad Gerencial1

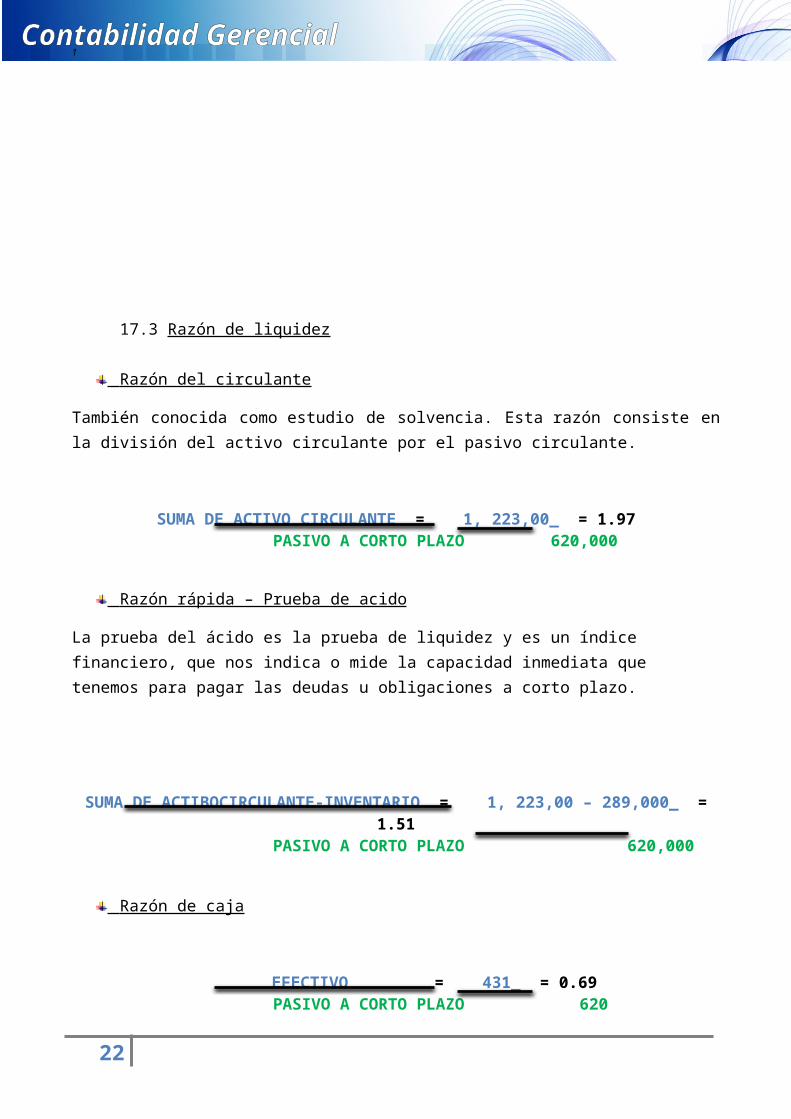

17.3 Razón de liquidez

Razón del circulante

También conocida como estudio de solvencia. Esta razón consiste en la división del activo circulante por el pasivo circulante.

SUMA DE ACTIVO CIRCULANTE = 1, 223,00_ = 1.97 PASIVO A CORTO PLAZO 620,000

Razón rápida – Prueba de acido

La prueba del ácido es la prueba de liquidez y es un índice financiero, que nos indica o mide la capacidad inmediata que tenemos para pagar las deudas u obligaciones a corto plazo.

SUMA DE ACTIBOCIRCULANTE-INVENTARIO = 1, 223,00 – 289,000_ = 1.51 PASIVO A CORTO PLAZO 620,000

Razón de caja

EFECTIVO = 431_ = 0.69 PASIVO A CORTO PLAZO 620

17.4 Razones de actividad

Rotaciones y plazos promedios

Miden la velocidad con que varias cuentas se convierten en ventas o efectivo es decir, entradas o salidas.

19

Contabilidad Gerencial1

Rotación inventario

COSTO DE VENTA = 2,088_ = 0.69 INVENTARIO 289

Plazo promedio de inventario

360 = 360_ = 50 días ROTACION DE INVENTARIO 7.2

Rotación de cuentas por pagar a clientes

Se obtiene de dividir el importe de las ventas netas entre el saldo a cargo de clientes. De esta forma, se determina el número de veces que los saldos de clientes se han recuperado durante el ejercicio.

VENTAS = 3074_ = 6.11 veces SALDOS A CARGOS DE CLIENTES 503

Periodo promedio de cobranza

360 = 360_ = 59 días INDICE 6.11

Rotación de cuentas por pagar a proveedores

Mide las rotaciones de las cuentas a pagar para evaluar las condiciones en que la empresa compra a sus proveedores, y establecer una comparación entre la política que la empresa sigue con sus clientes y la que consigue de sus proveedores.

COSTO DE VENTAS = 2088 = 5.5 veces CUENTAS POR PAGAR 3.82

20

Contabilidad Gerencial1

Determinación del ciclo de efectivo

Rotación de activos totales

Experiencia con que la empresa utiliza sus activos para generar ventas

ROTACION DE VENTAS = 3,074,00 = 0.85 vecesACTIVOS TOTALES ACTIVOS TOTALES 3, 597,00

17.5 Razones de deuda

Razón de deuda

Apalancamiento financiero mide la proporción de los activos totales financiados por los acreedores de la empresa.

PASIVOS TOTALES = 1, 643,000 = 45.7 % ACTIVOS TOTALES 3, 597,00

21

Contabilidad Gerencial1

Razón de la capacidad de pago de intereses

UAII = 418,00 = 4.5 INTERESES 93,000

UAII: Utilidad antes de intereses e impuestos

Razón de cobertura de pagos fijos

Mide la capacidad de la empresa de cumplir con sus obligaciones de pagos fijos (intereses y principal, pago de arrendamiento y dividendos de acciones preferentes).

Razón de cobertura = UAII + pago de arrendamiento de pagos fijos Intereses+ pago de arrendamiento

17.6 Razones de rentabilidad

Margen de utilidad bruta

Margen de utilidad operativa

Utilidad de operación =

418,000= 13.6%

Ventas 3,074,000

Margen de utilidad neta

22

Margen de Utilidad Bruta

Venta Total de Activos – Costos de Ventas.

=

Ventas

3,074,000 – 2,088,000 986,000

= 32.1%

3,074,000 3,074,000

Contabilidad Gerencial1

UT (disponible

para los accionistas) =

221,000

= 7.2%

Ventas 3,074,000

Utilidad por acción

UT (disponible para los accionistas) =

221,000

= 2.90

Num. de acciones

76,262

Rendimiento sobre activos

UT NETA=

221,000= 6.1%

Act. tot 3,597,000

Rendimiento sobre material

UT NETA

=

221,000

= 12.6%Capital en acción ordinaria

1,754,000

17.7 Razones de mercado

23

Contabilidad Gerencial1

Se refiere al valor de mercado de una empresa, calculado según su precio accionario actual, sobre ciertos valores contables.

Razón precio- utilidades

Precio de mercado de acción ordinaria

=

32.25

= 11.1

Utilidades por acción 2.90

17.8 Formula Dupont

Multiplica el margen de utilidad neta de la empresa por su rotación de activos totales para calcular el rendimiento sobre activos (RSA), en ingles Return on Assets (ROA)

RSA = margen de utilidad neta X Rotación de activos totales.

RSA = 7.2% X 0.85 = 6.1%

RSA =UN

XVENTAS

=

Utilidades disponibles para los accionistas comunes

VENTAS ACTIVOS TOTALES ACT. TOT

Si se divide el pasivo total y el capital contable entre el capital contable, se obtiene el multiplicador de apalancamiento financiero (MAF) que multiplicado por el RSA, se obtiene el rendimiento sobre el capital (RSC), en ingles Return on Equito (ROE)

MAF =

PASIVO TOTAL Y CAPITAL CONTABLE

=3597

= 1.84 X 6.1 =11.22 % (RSC)

CAPITAL CONTABLE 1954

17.8 Conclusión del Caso Compañía BARTLETT

24

Contabilidad Gerencial1

Al realizar todos los calculo, análisis y comparaciones correspondientes a los años 2002 y 2003 de la compañía BARTLETT, en general nos muestran como hubo una mejora en sus utilidades, mejorando la cantidad de activos que tiene la empresa, disminuyendo el inventario, se aumentó el periodo de pago a proveedores, las utilidades netas, por acción y capital aumentaron mejorando las acciones de la compañía. Sin embargo, los puntos a cuidar son: el aumento de pasivo a corto plazo ya que aumento en un 22%; y las cuentas por cobrar a clientes que aumentaron de 51 a 59 días perjudicando el efectivo de la empresa.

Pero en general, se considera un buen año respectivo al otro ya que hubo unos aumentos considerables en las utilidades de la empresa.

25