Conta Bili Dad

43

CONTABILIDAD

-

Upload

cesar-ortiz -

Category

Documents

-

view

77 -

download

0

description

.

Transcript of Conta Bili Dad

CONTABILIDAD

HISTORIA DE LA CONTABILIDAD. CONCEPTO. OBJETIVOS GENERALES YESPECIFICOS. CLASIFICACION. IMPORTANCIA. RELACION ENTRE EMPRESA Y CONTABILIDAD.

INDICE:

La contabilidad es una actividad tan antigua como la propia humanidad. En efecto desde que el hombre es hombre, y aun mucho antes de conocer la escritura, ha necesitado llevar cuentas, guardar memoria y dejar constancia de datos relativos a su vida económica y a su patrimonio. Las primeras civilizaciones que surgieron tuvieron que hallar la manera de dejar constancia de determinados hechos con proyección aritmética. Así que recurrió a símbolos, elementos gráficos que años más tarde se transformaron en jeroglíficos y que en la actualidad conocemos como Rubros y Cuentas.Una muestra del desarrollo de estas actividades es la creación de la moneda como único instrumento de intercambio.

HISTORIA

Empírico.Este periodo se manifiesta en los tiempos ancestrales, inclusive, prehistóricos de nuestra era, los habitantes de la tierra descubren algunos hallazgos de vestigios humanos, hasta determinar un conocimiento exacto de su vida, mediante los documentos gráficos hallados en los lugares que estos habitaban, así mismo se encontraron unos documentos gravados en piedras, por ejemplo: integrantes de una familia, animales que cazaban, etc.

PERIODOS

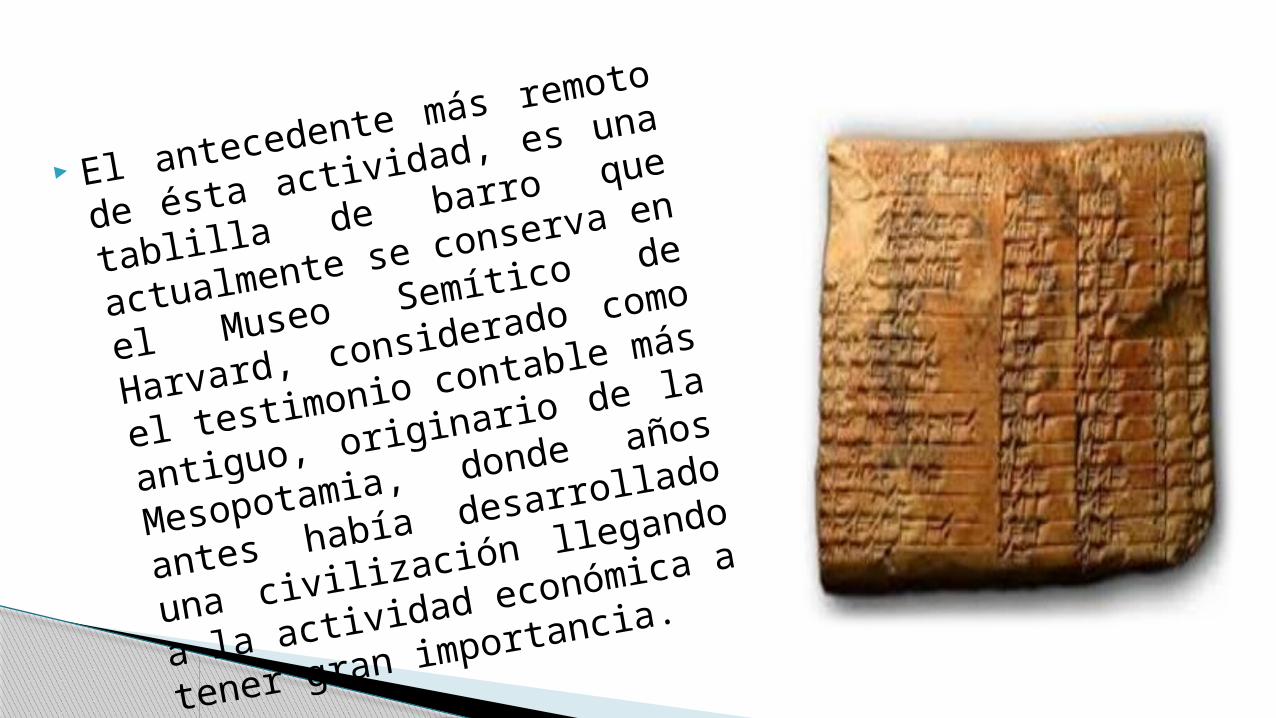

El antecedente más remoto de ésta

actividad, es una tablilla de barro

que actualmente se conserva en el

Museo Semítico de Harvard,

considerado como el testimonio

contable más antiguo, originario de

la Mesopotamia, donde años antes

había desarrollado una civilización

llegando a la actividad económica a

tener gran importancia.

Entre los años 5400 a 3200 antes de Cristo, se originaron los primeros vestigios de organizaciones bancarias situadas en el Templo Rojo de Babilonia donde recibían depósitos y ofrendas que se presentaban con intereses.

Para el año 5000 antes de Cristo, en Grecia, había leyes que imponían a los comerciantes la obligación de llevar determinados libros, con la finalidad de anotar las operaciones realizadas.

Hacia el año 3623 antes de Cristo, en Egipto los faraones tenían escribanos (discípulos de los sacerdotes) que por órdenes superiores, anotaban las entradas y los gastos del soberano debidamente ordenados.

Entre 1700 y 2100 antes de Cristo, Hammurabi, quien reinaba en Babilonia, realizaba celebre codificación que lleva su nombre y en ella se menciona.

Código Hammurabi. Destaca por su complejidad el conocido

Código Hammurabi, de unos 3700 años de antigüedad y que contenía abundantes leyes y normativas sobre el derecho civil y el derecho penal, así como distintas regulaciones sobre el comercio, explotación agrícola, o el funcionamiento de los créditos. Este mismo código exigía a los comerciantes de la zona la utilización de un registro y de llevar una rigurosa cuenta de las actividades económicas.

Por el año 594 antes de Cristo, la legislación de Salomón, establece jurídicamente que el consejo nombrase por sorteo entre sus miembros, diez legistas, para constituir el “Tribunal de Cuentas” destinado a encomendar a funcionarios, diversos servicios administrativos que debían rendir cuentas anualmente.

Entre los años 356 al 323 antes de Cristo, periodo de apogeo de imperio Alejandro Magno, el mercado creció de tal manera hasta cubrir la península Báltica, Egipto y una gran parte de Asia Menor, originando ejecutar un adecuado control sobre las operaciones por medio de las anotaciones.

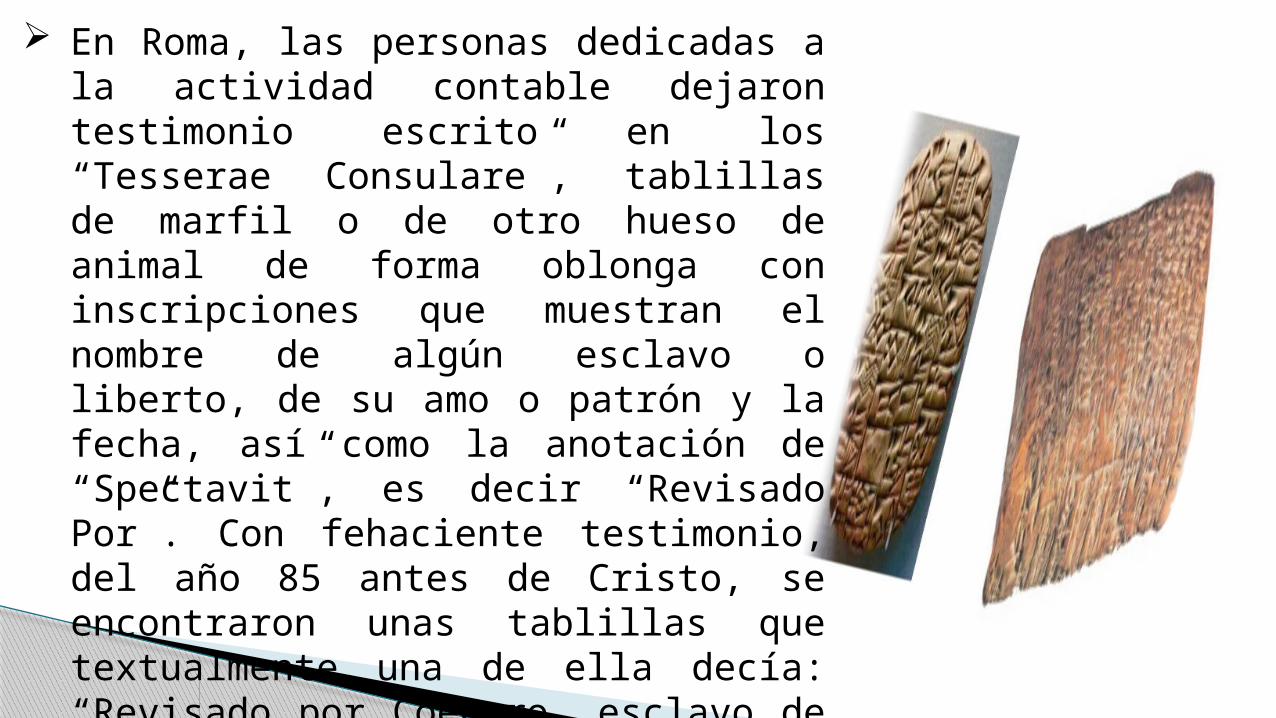

En Roma, las personas dedicadas a la actividad contable dejaron testimonio escrito en los “Tesserae Consulare”, tablillas de marfil o de otro hueso de animal de forma oblonga con inscripciones que muestran el nombre de algún esclavo o liberto, de su amo o patrón y la fecha, así como la anotación de “Spectavit”, es decir “Revisado Por”. Con fehaciente testimonio, del año 85 antes de Cristo, se encontraron unas tablillas que textualmente una de ella decía: “Revisado por Coecero, esclavo de Fafinio, el 5 de octubre, en el consulado de Lucio Cinna y Creo Papiro”.

Adversaria. Estaba constituido por dos hojas anversas unidas por el centro y destinado a efectuar registros referentes al Arca (caja), dividido en dos partes, el lado izquierdo denominado Acepta destinado a registrar los ingresos y en el lado derecho denominado el Expensa destinado a registrar los gastos.

El Codex estaba también constituido por dos hojas anversas unidas por el centro, destinadas a registrar nombres de la persona, causa de operación y monto de la misma. Se encontraba dividido en dos partes, el lado izquierdo denominado “Accepti” destinado a registrar los ingresos o cargo a la cuenta y el lado derecho “Respondi” destinado al acreedor.

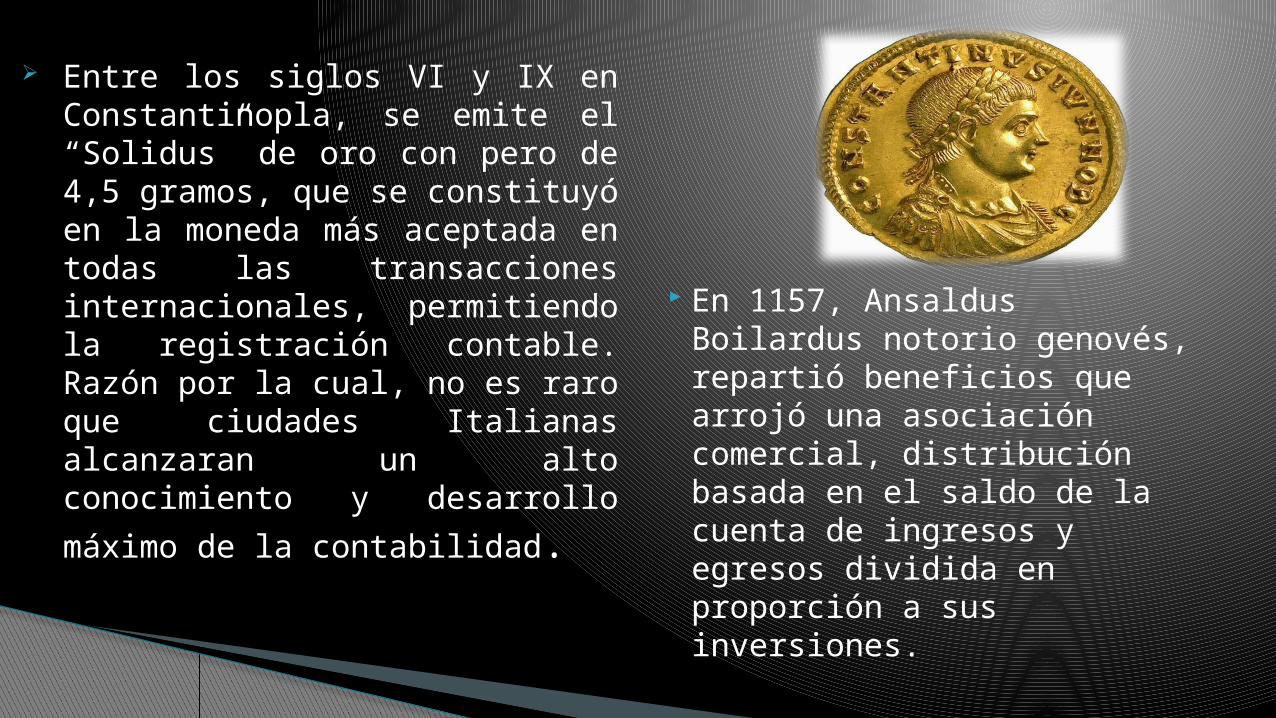

Entre los siglos VI y IX en Constantinopla, se emite el “Solidus” de oro con pero de 4,5 gramos, que se constituyó en la moneda más aceptada en todas las transacciones internacionales, permitiendo la registración contable. Razón por la cual, no es raro que ciudades Italianas alcanzaran un alto conocimiento y desarrollo máximo

de la contabilidad.

En 1157, Ansaldus Boilardus notorio genovés, repartió beneficios que arrojó una asociación comercial, distribución basada en el saldo de la cuenta de ingresos y egresos dividida en proporción a sus inversiones.

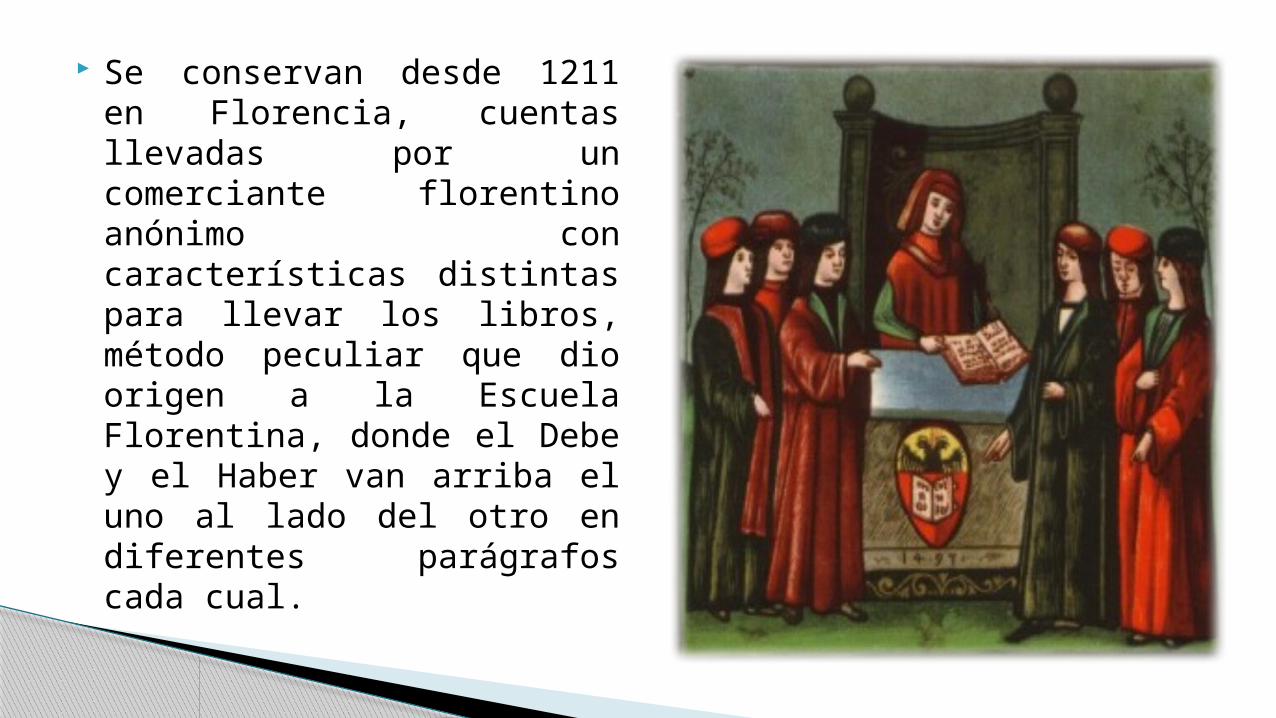

Se conservan desde 1211 en Florencia, cuentas llevadas por un comerciante florentino anónimo con características distintas para llevar los libros, método peculiar que dio origen a la Escuela Florentina, donde el Debe y el Haber van arriba el uno al lado del otro en diferentes parágrafos cada cual.

Clásico.

El célebre juego de libros utilizados por la Comuna de Génova se encuentra llevados haciendo uso de los clásicos términos “Debe” y “Haber” utilizando asientos cruzados y llevados una cuenta de pérdidas y ganancias, la que resume el saldo de las operaciones suscitadas en la comuna.Del año 1327, se tienen noticias del primer auditor “Maestri Racionali”, cuya misión consistía en vigilar y cotejar el trabajo de los “Sasseri” y conservar un duplicado de dichos libros, uno de estos se denomina “Cartulari” (Libro Mayor) escrito en pergamino data de 1340 y se conserva en el Archivo del Estado de Génova.

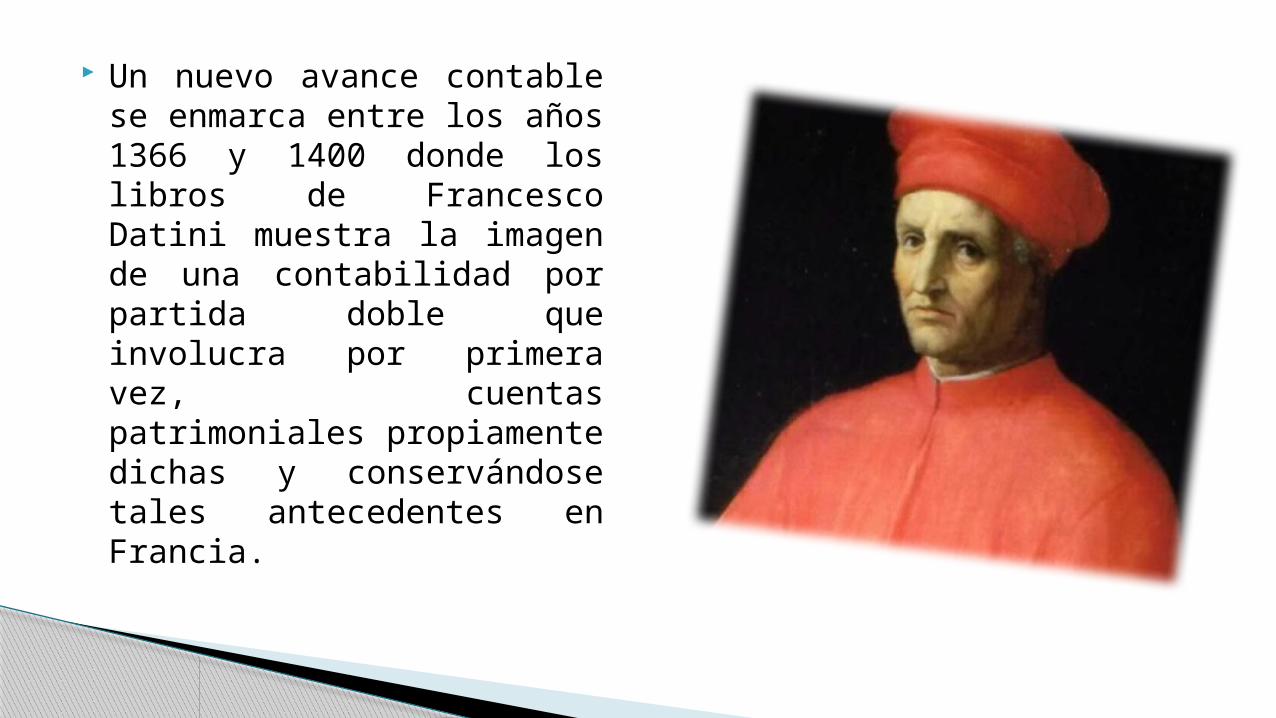

Un nuevo avance contable se enmarca entre los años 1366 y 1400 donde los libros de Francesco Datini muestra la imagen de una contabilidad por partida doble que involucra por primera vez, cuentas patrimoniales propiamente dichas y conservándose tales antecedentes en Francia.

Científico.

Benedetto Contrugli Rangeo se considera como pionero en el estudio de la partida doble, autor de “Della Mercatura et del Mercante Perfetto”. En dicho libro, el capítulo destinado a la contabilidad en forma explícita establece la identidad de la partida doble, además señala el uso de tres libros: “Cuaderno” (Mayor), “Giornale” (Diario) y “Memoriale” (Borrador), incluyendo un libro copiador de cartas y la imperiosa necesidad de enseñar contabilidad.

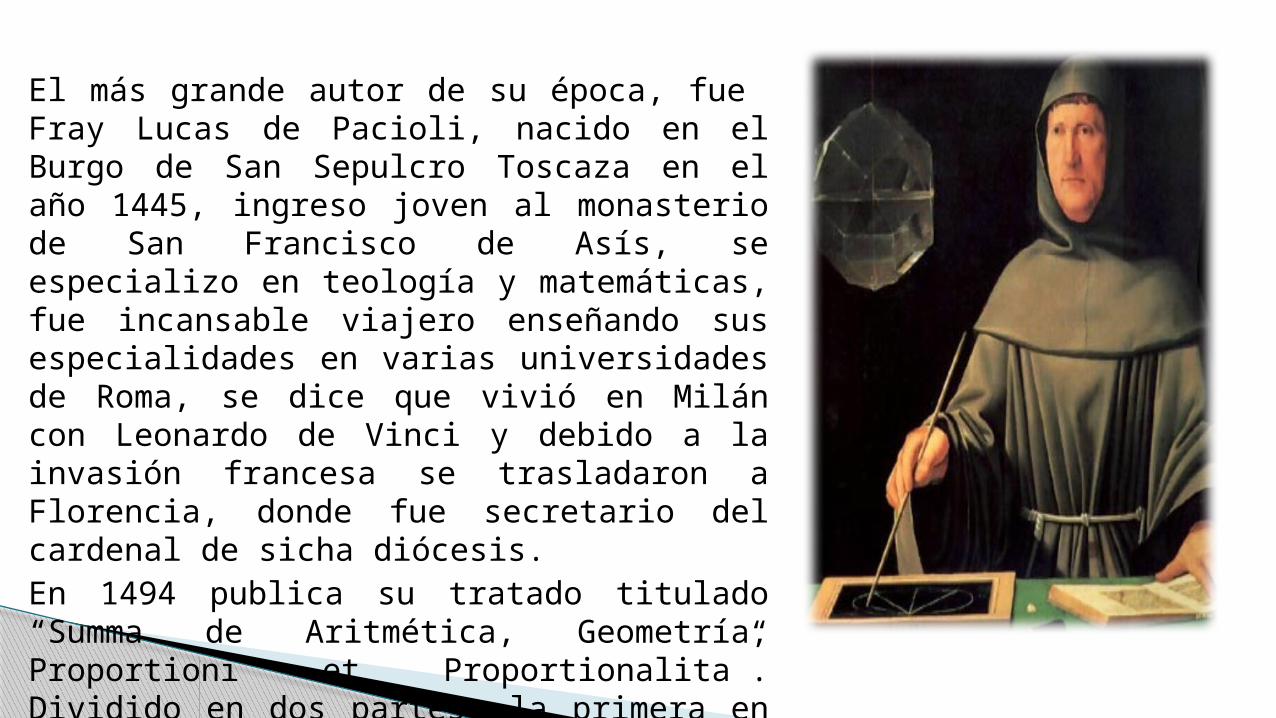

El más grande autor de su época, fue Fray Lucas de Pacioli, nacido en el Burgo de San Sepulcro Toscaza en el año 1445, ingreso joven al monasterio de San Francisco de Asís, se especializo en teología y matemáticas, fue incansable viajero enseñando sus especialidades en varias universidades de Roma, se dice que vivió en Milán con Leonardo de Vinci y debido a la invasión francesa se trasladaron a Florencia, donde fue secretario del cardenal de sicha diócesis. En 1494 publica su tratado titulado “Summa de Aritmética, Geometría, Proportioni et Proportionalita”. Dividido en dos partes, la primera en aritmética y algebra y la segunda en geometría, consideró que la contabilidad en su aplicación requiere conocimiento matemático.

En 1509, realiza una nueva impresión de su tratado, pero solo el “Tractusxi”. Donde no únicamente se refiere al sistema de registración por partida doble basado en el axioma: “No hay deudor sin acreedor”, sino también a las prácticas comerciales concernientes a sociedades, ventas intereses, letra de cambio, etc. Con gran detalle, ingresa en el aspecto contable explicando el inventario, como una lista de activos y pasivos preparados para el propietario de la empresa antes que comience a operar. Habla del “Memoriale” un libro donde se anotaba las transacciones en orden cronológico y detalladamente. Explica el “Gionale” a través de exposición sumaría al respecto: Toda operación será registrada por sus efectos de crédito y débito, toda transacción en moneda extranjera será convertida a moneda veneciana. Describe el “Cuaderno” denominación que recibe el libro mayor.

El expansionismo mercantilista se encargó de exportar al nuevo continente la contabilidad por partida doble. Sin embargo, en América Precolombina, la contabilidad era una actividad usual entre los pobladores. Es a partir del siglo XVII, que surgen los centros mercantiles, presiónales independientes, con funciones orientadas primordialmente a vigilar y revisar la veracidad de la información contable.

A partir del siglo XIX, la contabilidad encara trascendentales modificaciones debido al nacimiento de especulaciones sobre la naturaleza de las cuentas, constituyendo de esta manera y dando lugar a crear escuelas, entre las que podemos mencionar, la personalista, de valor, la abstracta, la jurídica y la positivísima. Además, se iniciaría el estudio de principios de contabilidad, tendientes a solucionar problemas relacionados con precios y la unidad de medida de valor apareciendo conceptos referidos a depreciaciones, amortizaciones, reservas, fondos, etc.

El sistema de enseñanza académica se racionaliza, haciéndose más accesible y acorde a los requerimientos y avance tecnológico. Además, se origina al diario mayor único, el sistema centralizador, la mecanización y la electrónica contable incluyendo nuevas técnicas relacionadas a los costos de producción.

La contabilidad es una ciencia que nos permite obtener información de las diferentes actividades económicas y financieras de una empresa utilizando una serie de normas y técnicas para registrar clasificar e informar los hechos económicos.

La contabilidad tiene como función recolectar , identificar, medir, clasificar, codificar, acumular, registrar, emitir estados financieros, interpretar , analizar, evaluar, informar, y hacer seguimiento al desarrollo de las operaciones de un ente económico en una forma clara, completa y fidedigna.

CONCEPTO

El objeto general de la contabilidad financiera es generar información útil y oportuna para la toma de decisiones, controlar todas las operaciones financieras que realice el ente económico, de igual forma debe informar sobre los efectos que las operaciones realizadas han producido sobre las finanzas de la empresa para alcanzar sus objetivos la contabilidad utiliza ciertas herramientas tales como: principios de contabilidad, reglas de evaluación, reglas de presentación, estados financieros, criterios, procedimientos, etc.

OBJETIVO GENERAL

La contabilidad tiene por objeto proporcionar los siguientes informes:

1- obtener en cualquier momento información ordenada y sistemática sobre el movimiento económico y financiero del ente económico

2- establecer en términos monetarios, la información histórica, la cuantía de los bienes deudas y patrimonio que dispone la empresa.

3- registrar de forma clara y precisa las operaciones de ingresos y egresos.

4- determinar las utilidades o perdidas obtenidas al finalizar el ciclo económico.

OBJETIVOS ESPECIFICOS

5- servir como comprobante fidedigno ante terceras personas de todos aquellos actos de carácter jurídico

6- suministrar información requeridas para las operaciones de planeación evaluación y control salvaguardar los activos de la institución.

7- Participar en la toma de decisiones estratégicas, tácticas y operacionales, y ayudar a coordinar los efectos en toda la organización.

Deprendiendo del origen de los recursos que maneja la empresa.

CLASIFICACION

Contabilidad Publica: Proporciona los mecanismos para registrar las actividades económicas de las empresas estatales y se rige por las normas que para el efecto expida su organismo rector, la Contaduría General de la Nación.

Contabilidad Privada: Es aquella que se clasifica, registra y analiza las operaciones económica de una empresa de socios o un individuo particular, que les permite tomar decisiones ya sea en el campo administración, financiero y económico.

ACTIVIDADES QUE DESARROLLE LA EMPRESA

o Contabilidad Comercial: Es la rama de la contabilidad centrada en las actividades de comercio. Gracias a la contabilidad, el comercio logra tener el registro de todas sus operaciones que pueden cuantificarse en términos de

o Contabilidad Industrial: Las empresas INDUSTRIALES son aquellas que a través de un proceso productivo elaboran los bienes que comercializan, llamados PRODUCTOS TERMINADOS. En contraposición a lo anterior definimos a las empresas COMERCIALES como aquellas que compran mercadería y la revenden sin someterlos a un proceso productivo.

Contabilidad de Empresas Extractivas: Cuando se dedican a la explotación de recursos naturales, ya sean renovables o no renovables. Ejemplos de este tipo de empresas son las pesqueras, madereras, mineras, petroleras, etc.

Contabilidad de servicios:

Es aquella dirigida a persona natural o jurídica, que brindan un servicio a la comunidad y que tienden a perseguir fines lucrativos, transporte, salud, educación, profesionales, etc.

La información que maneja, procesa y proporciona la empresa.

Contabilidad financiera: También llamada simplemente Contabilidad es la técnica mediante la cual se recolectan, se clasifican, se registran, se sumarian y se informa de las operaciones cuantificables en dinero, realizadas por una entidad económica.

contabilidad administrativa: Se refiere de manera general a la extensión de los informes internos, de cuyo diseño y presentación se hace responsable actualmente al contador de la empresa. Está orientada a los aspectos administrativos de la empresa y sus informes no trascenderán la compañía, o sea, su uso es estrictamente interno y serán utilizados por los administradores y propietarios para juzgar y evaluar el desarrollo de la entidad a la luz de las políticas, metas u objetivos preestablecidos por la gerencia o dirección de la empresa; tales informes permitirán comparar el pasado de la empresa, con el presente y mediante la aplicación de herramientas o elementos de control, prever y planear el futuro de la entidad.

A) La contabilidad administrativa está organizada para producir información de uso interno de la administración. Por ejemplo: • Formula, mejora y evalúa políticas para la empresa. • Conoce las áreas de la empresa que son eficientes y aquellas que no lo son. • Planea y controla las operaciones diarias. • Conoce los costos de diferentes productos o procesos, para lograr el

liderazgo en costos en su sector, etcétera.

B) La contabilidad administrativa está enfocada hacia el futuro, a diferencia de la contabilidad financiera, que se genera información sobre el pasado o hechos históricos de la organización, esta última información se utiliza como punto de referencia para planificar.

G) La contabilidad administrativa, como sistema de información administrativo, recurre a disciplinas como la estadística, la economía, la investigación de operaciones, las finanzas, etc., para completar los datos presentados, con el fin de aportar soluciones a los problemas de la organización; de ahí que exista gran relación con otras disciplinas, lo que no sucede en la contabilidad financiera.

Similitudes entre la contabilidad Administrativa y la contabilidad Financiera) Ambas se apoyan en el mismo sistema contable de información: las dos parten del mismo banco de datos. Cada una agrega o modifica ciertos datos, según las necesidades específicas que se quieran cubrir.

contabilidad de costo fiscal: Se fundamenta en los criterios fiscales establecidos legalmente en cada país, donde se define como se debe llevar la contabilidad a nivel de fiscal. Es innegable la importancia que reviste la contabilidad fiscal para los empresarios y contadores; ya que comprende el registro y la preparación de informes tendientes a la presentación de declaraciones y el pago de impuestos.

La utilización de la Contabilidad es necesaria en nuestras vidas para poder administrar de la mejor manera posible nuestro dinero, recurriendo en nuestro trabajo o emprendimiento familiar a la ayuda de un Contable que además tiene mayor conocimiento acerca de los Trámites Tributarios, el pago de Impuestos y sobre todo, la confección de Balances y Presupuestos que ayudan a saber en qué invertir y cómo controlar las ganancias.

QUE IMPORTANCIA TIENE?

EJEMPLO:

Un gerente comercial u otra persona que este en posición de tomar decisiones Y que carezca de conocimientos de contabilidad, Probablemente no apreciaría hasta que punto la información contable Se basa en estimativos mas que en mediciones precisas y exactas.

RELACION ENTRE EMPRESA Y CONTABILIDAD

La contabilidad es la disciplina que sirve para proporcionar información útil en la toma de decisiones económicas . Ejemplo: Lo que debemos ,nos deben y cuanto tenemos en dinero en efectivo o en el banco.

Empresa Es el conjunto de bienes y servicios puestos en marcha para generar riqueza. Existe la empresa: Individual: Constituida por una sola persona. Societaria: (Sociedad Mercantil) Constituida por una o más personas.

La empresa realiza toma de decisiones en cualquier aspecto. La contabilidad se usa para la toma de decisiones de las actividades financieras exclusivamente.

La relación que tienen es que gracias a la contabilidad la empresa sabe : Lo que tiene en dinero en efectivo, Lo que debe Y Lo que tiene en el banco.

Gracias por su Atención.