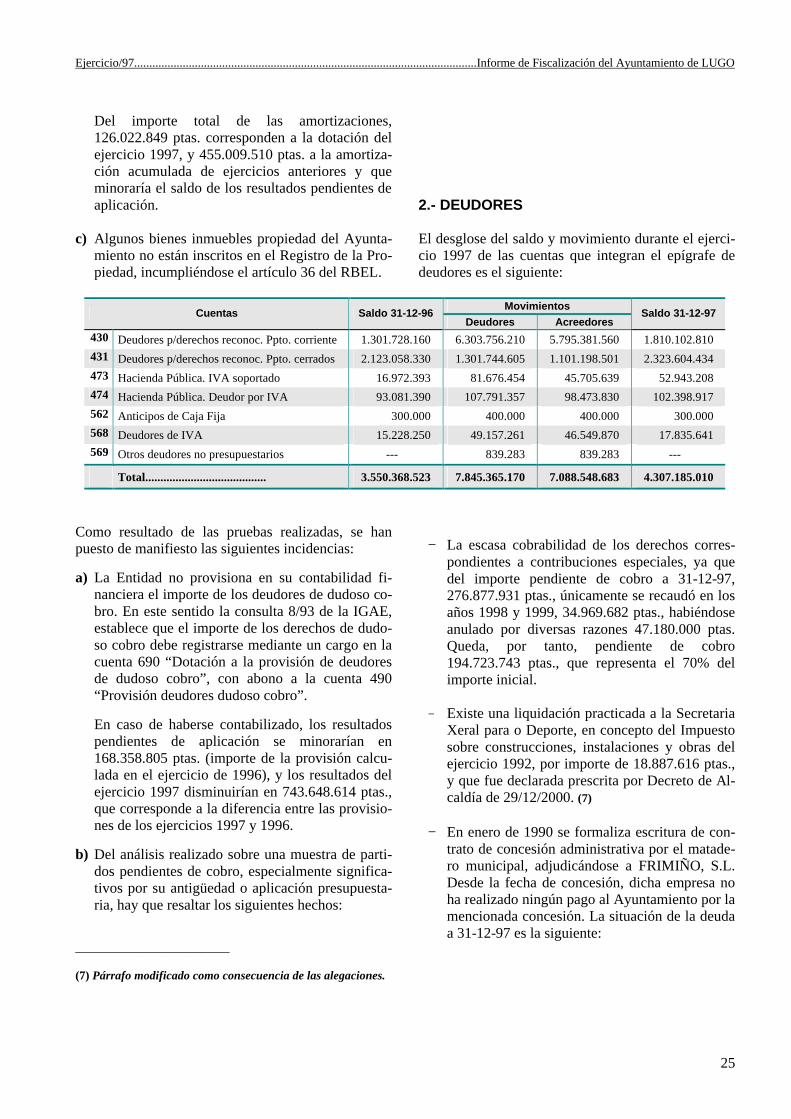

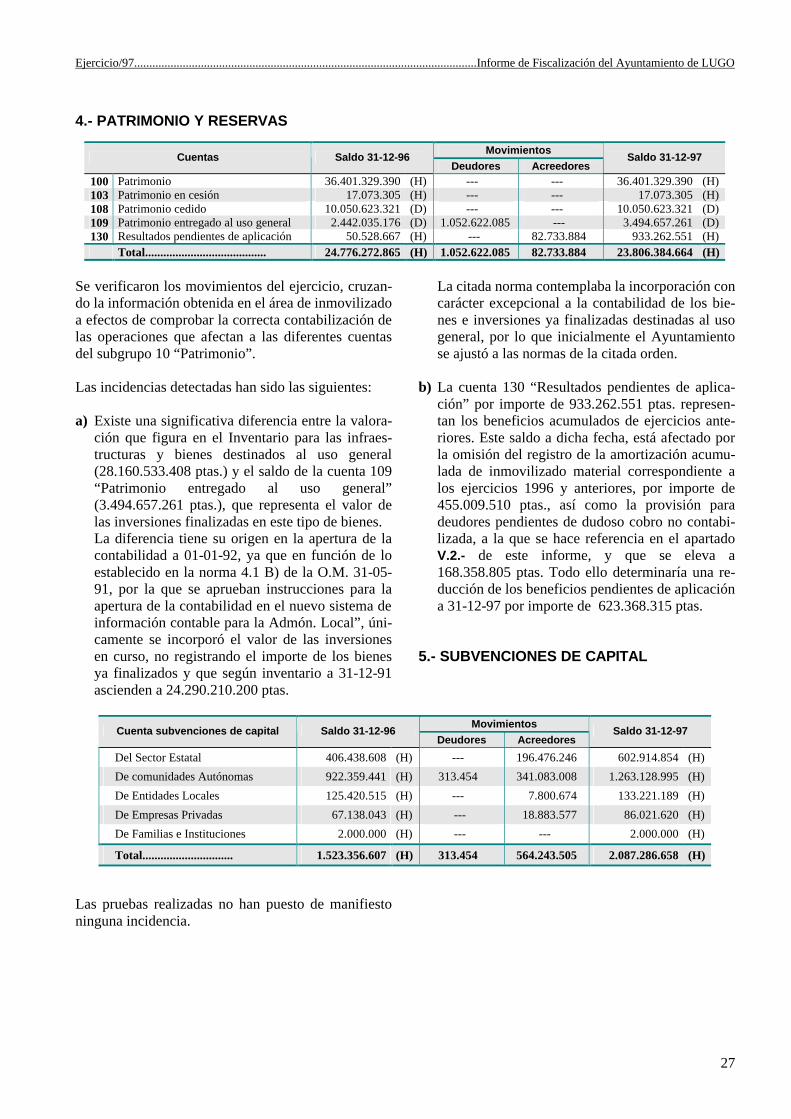

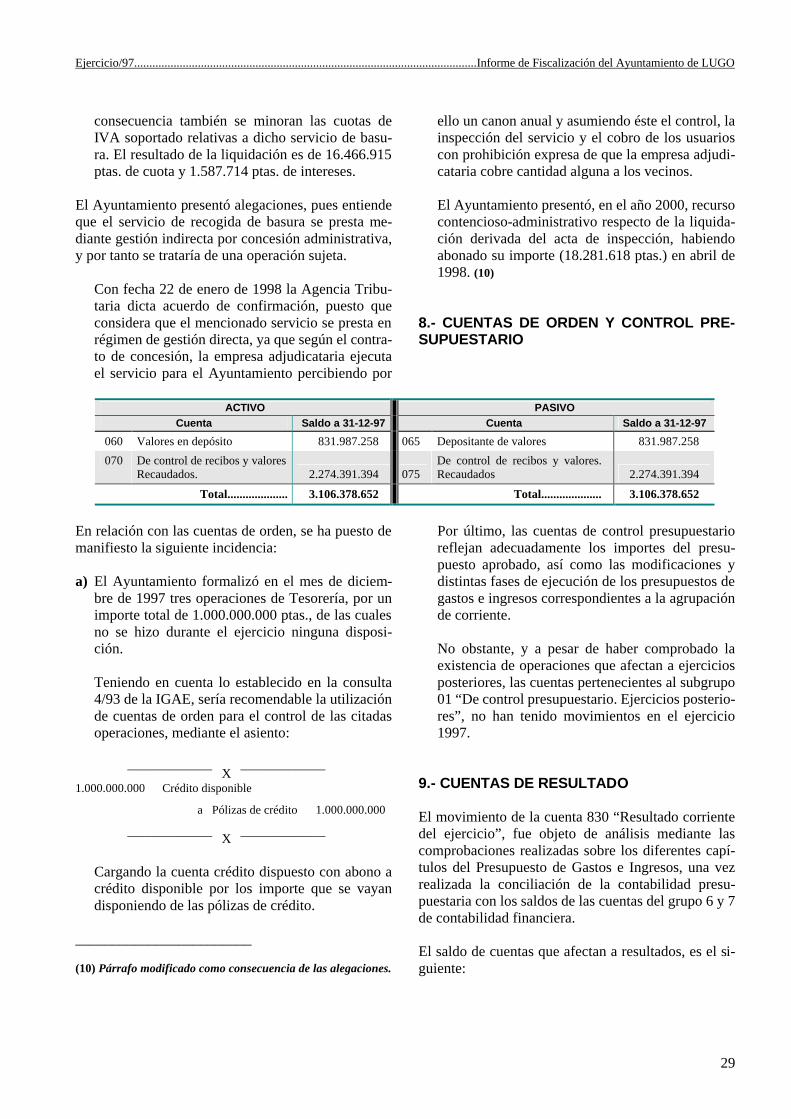

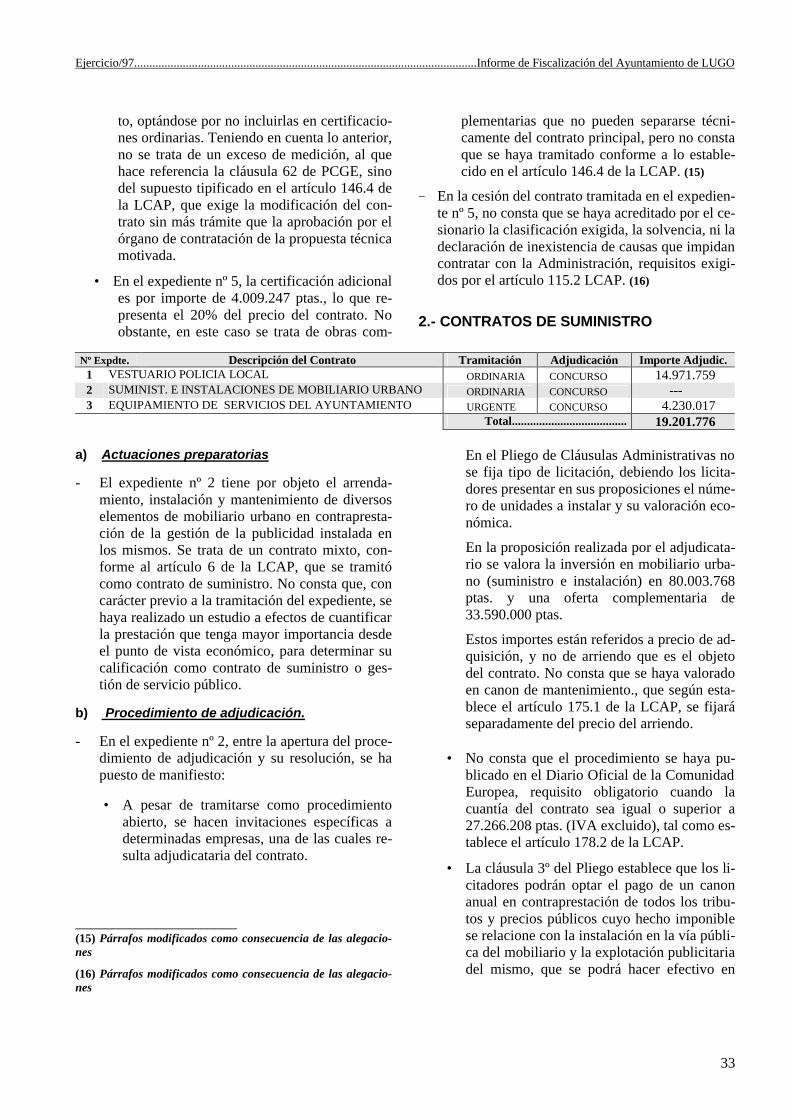

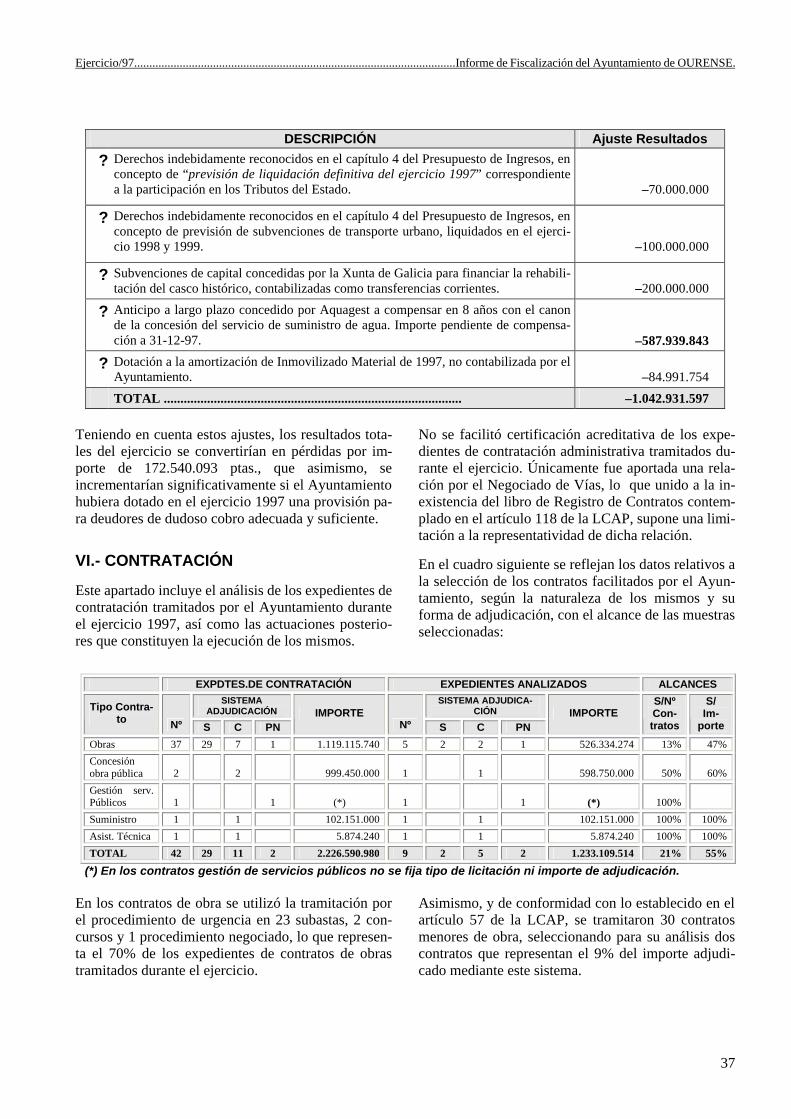

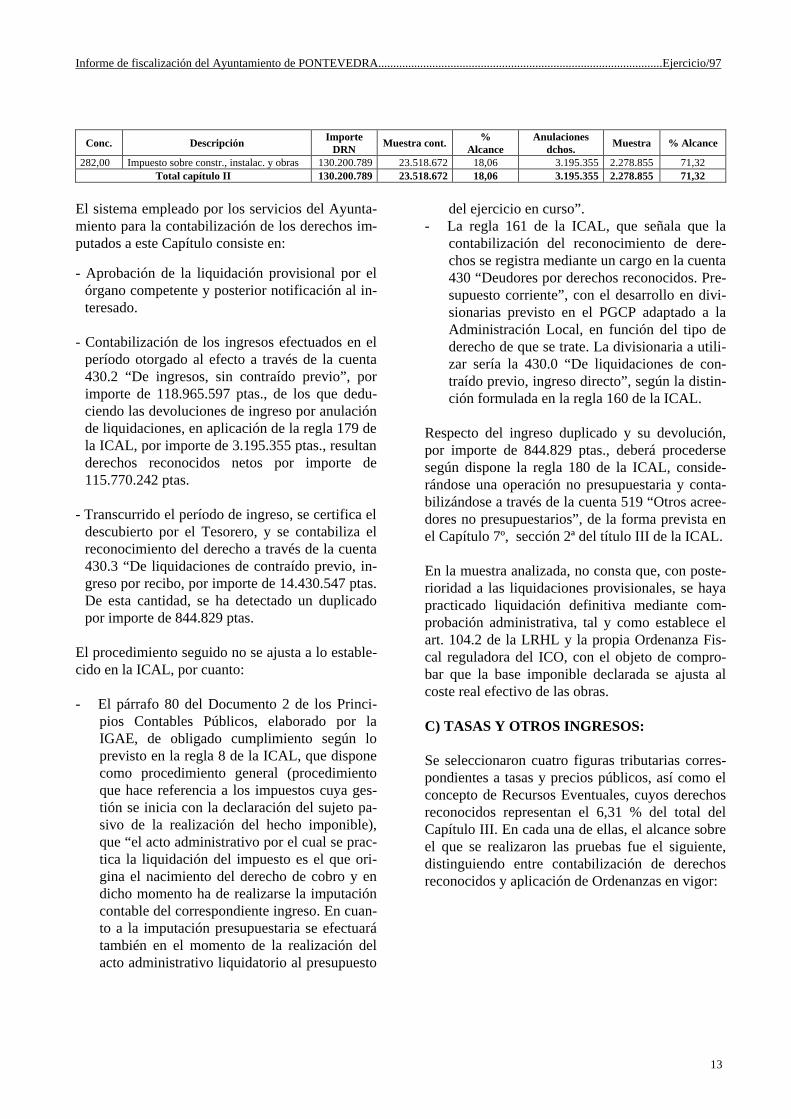

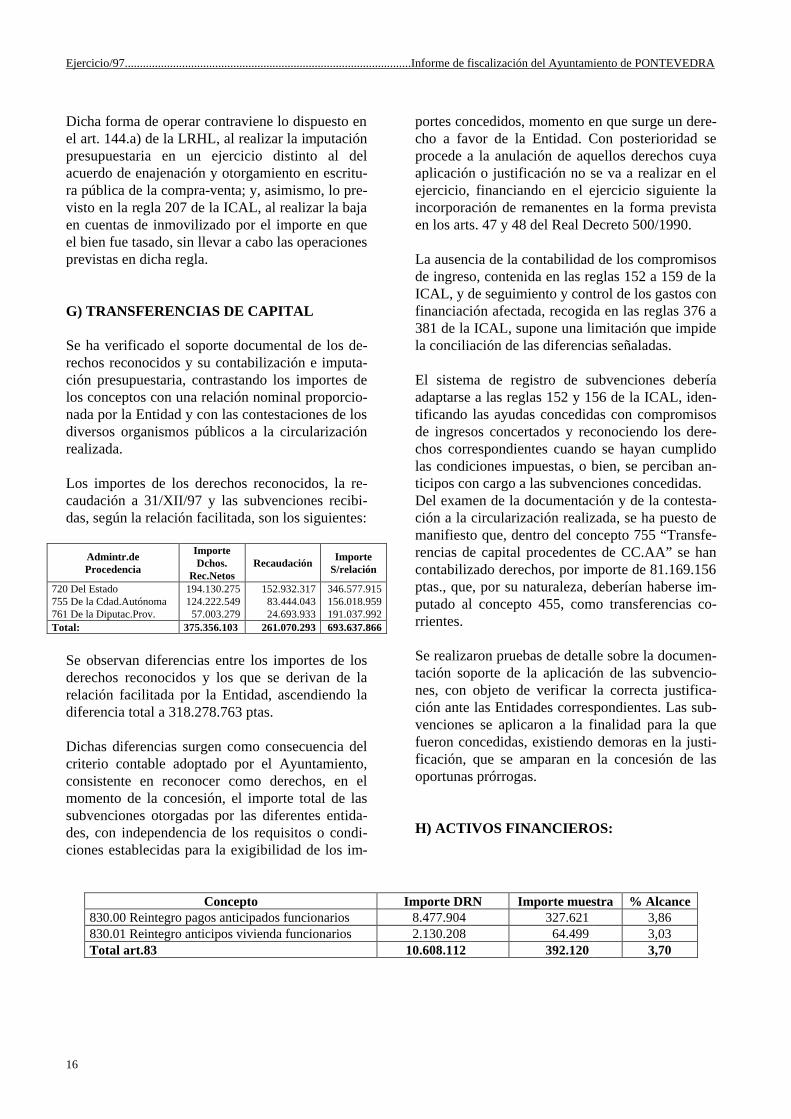

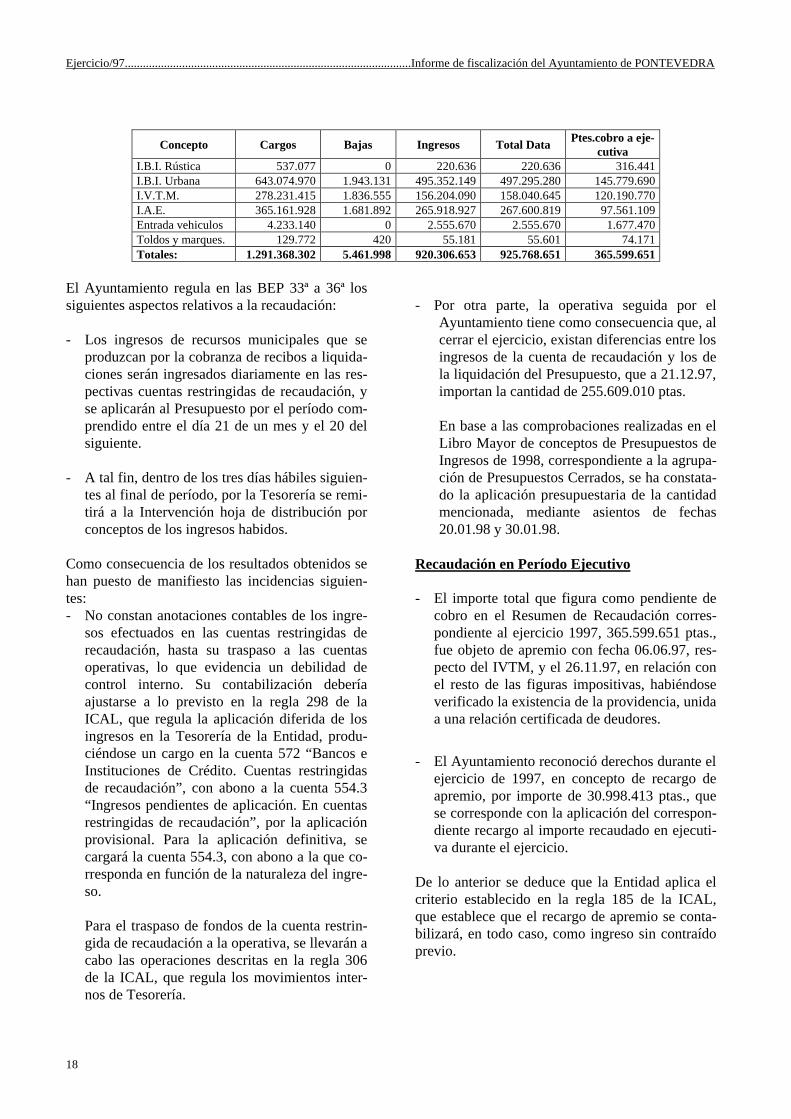

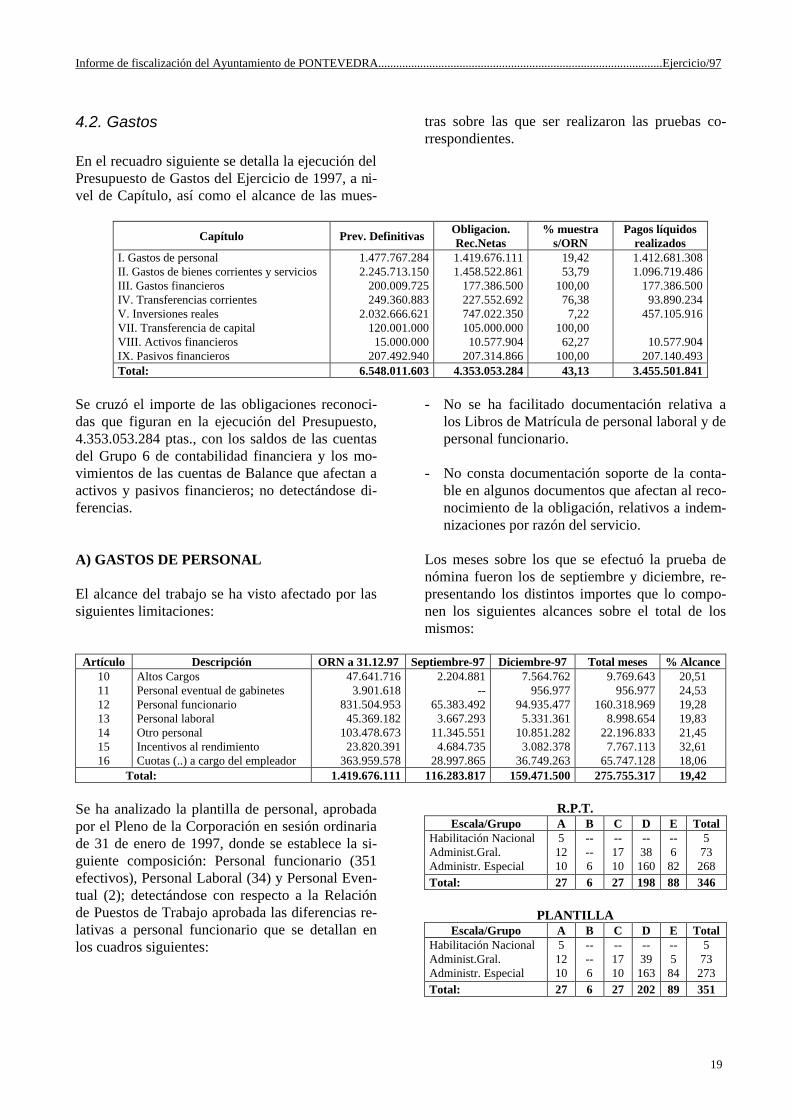

CONSELLO DE CONTAS DE GALICIA · LRBRL. Asimismo, algunos de estos servicios se han prestado de...

244

CONSELLO DE CONTAS DE GALICIA INFORMES DE FISCALIZACIÓN AYUNTAMIENTO DE LA CORUÑA AYUNTAMIENTO DE LUGO AYUNTAMIENTO DE OURENSE AYUNTAMIENTO DE PONTEVEDRA EJERCICIO 1997

Transcript of CONSELLO DE CONTAS DE GALICIA · LRBRL. Asimismo, algunos de estos servicios se han prestado de...

CONSELLO DE CONTAS

DE GALICIA

INFORMES DE FISCALIZACIÓN

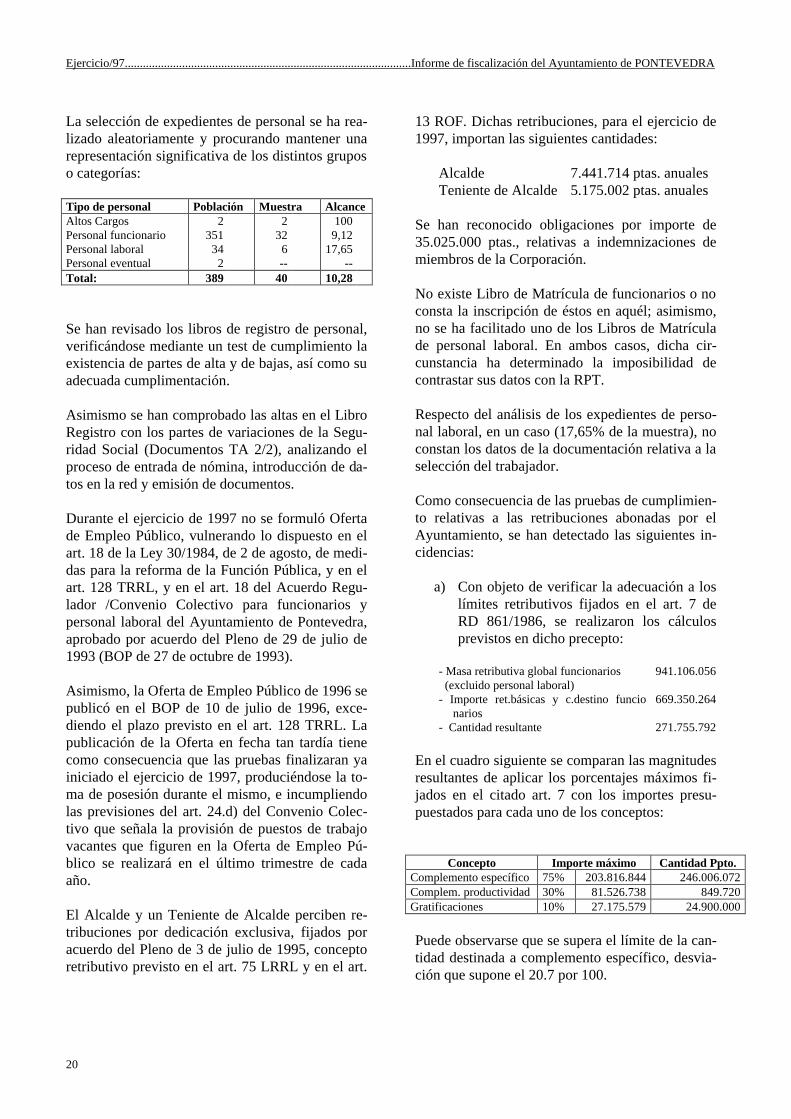

AYUNTAMIENTO DE LA CORUÑA

AYUNTAMIENTO DE LUGO

AYUNTAMIENTO DE OURENSE

AYUNTAMIENTO DE PONTEVEDRA

EJERCICIO 1997

INDICE

INFORME DE FISCALIZACIÓN DEL AYUNTAMIENTO DE A CORUÑA INFORME DE FISCALIZACIÓN DEL AYUNTAMIENTO DE LUGO INFORME DE FISCALIZACIÓN DEL AYUNTAMIENTO DE OURENSE INFORME DE FISCALIZACIÓN DEL AYUNTAMIENTO DE PONTEVEDRA

INFORME DE FISCALIZACIÓN DEL

AYUNTAMIENTO DE A CORUÑA

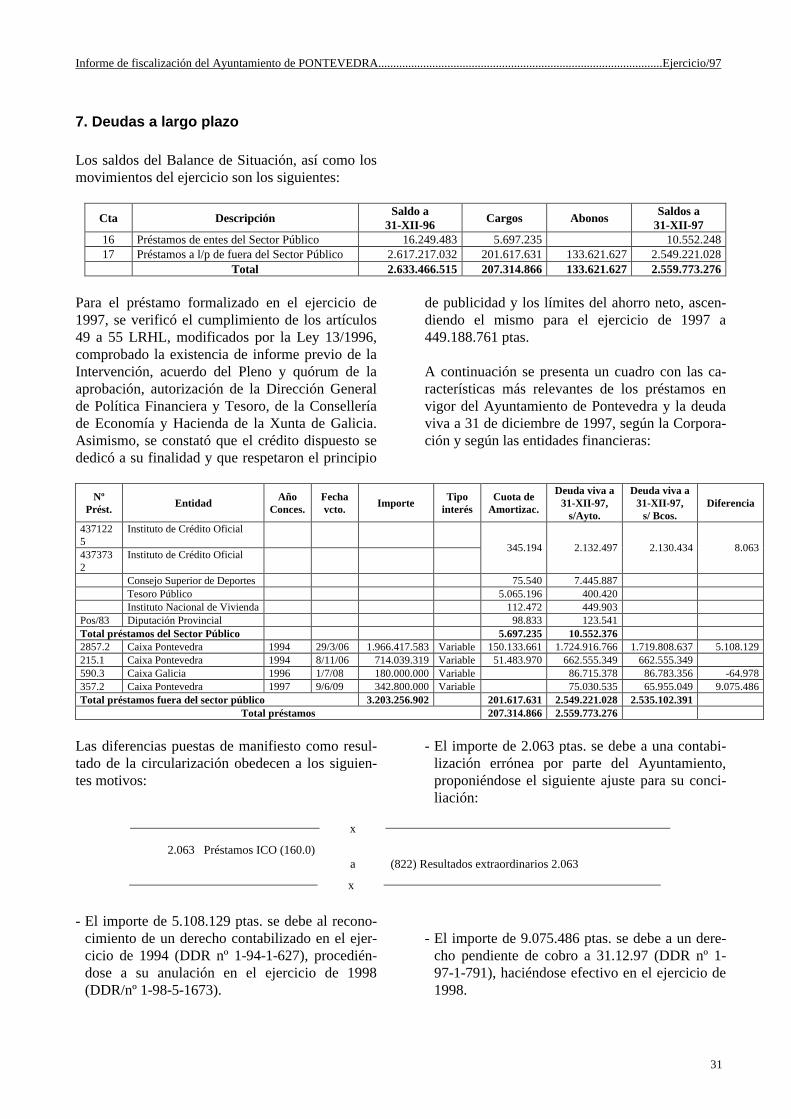

EJERCICIO 1997

INDICE

Páginas

I.- INTRODUCCIÓN....................................................................................................................................................... 5 1.- OBJETIVOS Y ALCANCE DE LA FISCALIZACIÓN........................................................................................................... 5 2.- CARACTERÍSTICAS DEL MUNICIPIO Y ORGANIZACIÓN DEL AYUNTAMIENTO................................................................... .5 3.- MARCO LEGAL........................................................................................................................................................ 6 4.- LIMITACIONES AL ALCANCE ..................................................................................................................................... .7

II.- SISTEMA CONTABLE Y RENDICIÓN DE CUENTAS........................................................................................... .7 1.- SISTEMA CONTABLE............................................................................................................................................... .7 2.- RENDICIÓN DE CUENTAS ......................................................................................................................................... .8

III.- CONTROL INTERNO............................................................................................................................................. .8 1.- FUNCIÓN INTERVENTORA Y CONTROL FINANCIERO..................................................................................................... .8 2.- ANÁLISIS DE SISTEMAS Y PROCEDIMIENTOS.............................................................................................................. .9

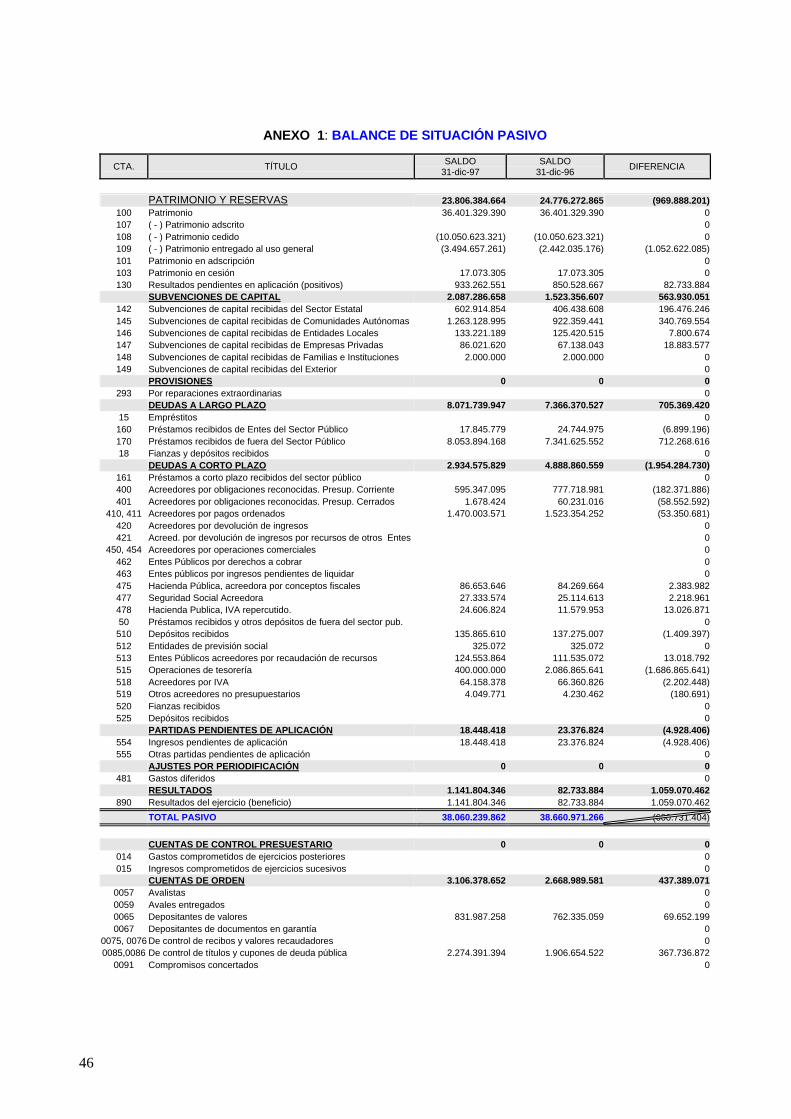

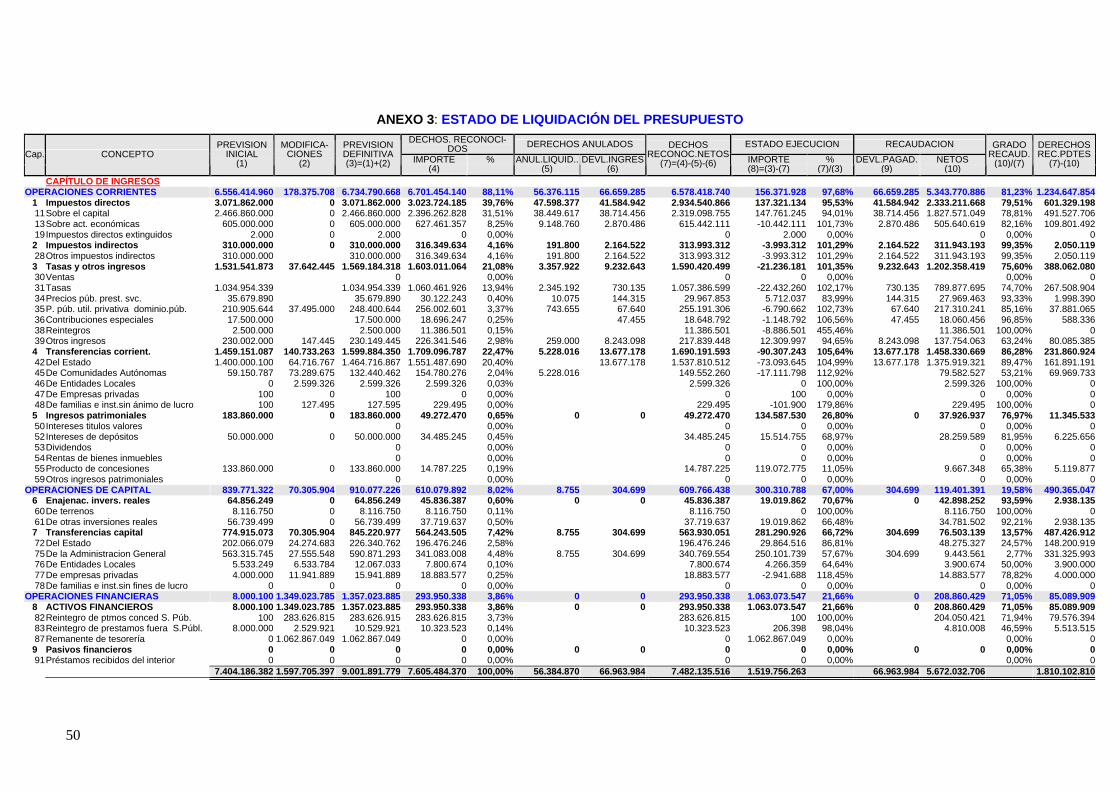

IV.- PRESUPUESTOS................................................................................................................................................ .10 1.- ELABORACIÓN Y TRAMITACIÓN............................................................................................................................. .10 2.- MODIFICACIONES PRESUPUESTARIAS.................................................................................................................... .10 3.- LIQUIDACIÓN DE LOS PRESUPUESTOS ................................................................................................................... .11 4.- EJECUCIÓN DE LOS PRESUPUESTOS ...................................................................................................................... .12 5.- RESULTADO PRESUPUESTARIO Y REMANENTE DE TESORERÍA................................................................................. .30

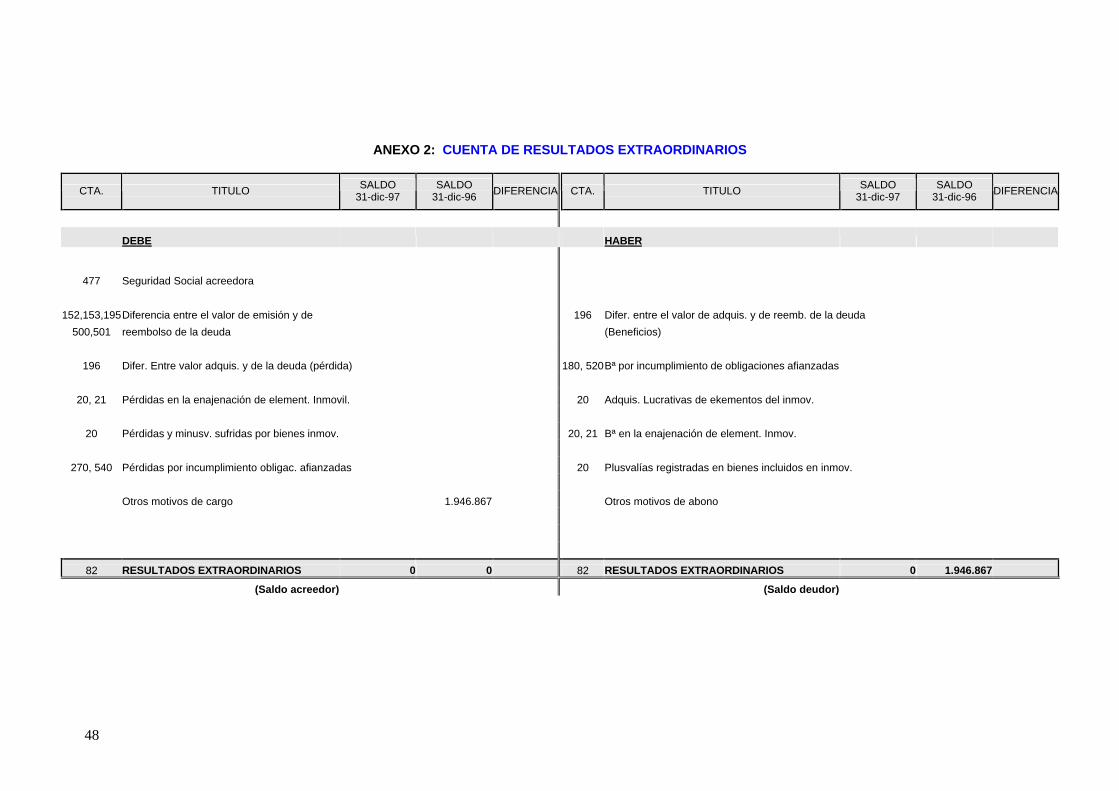

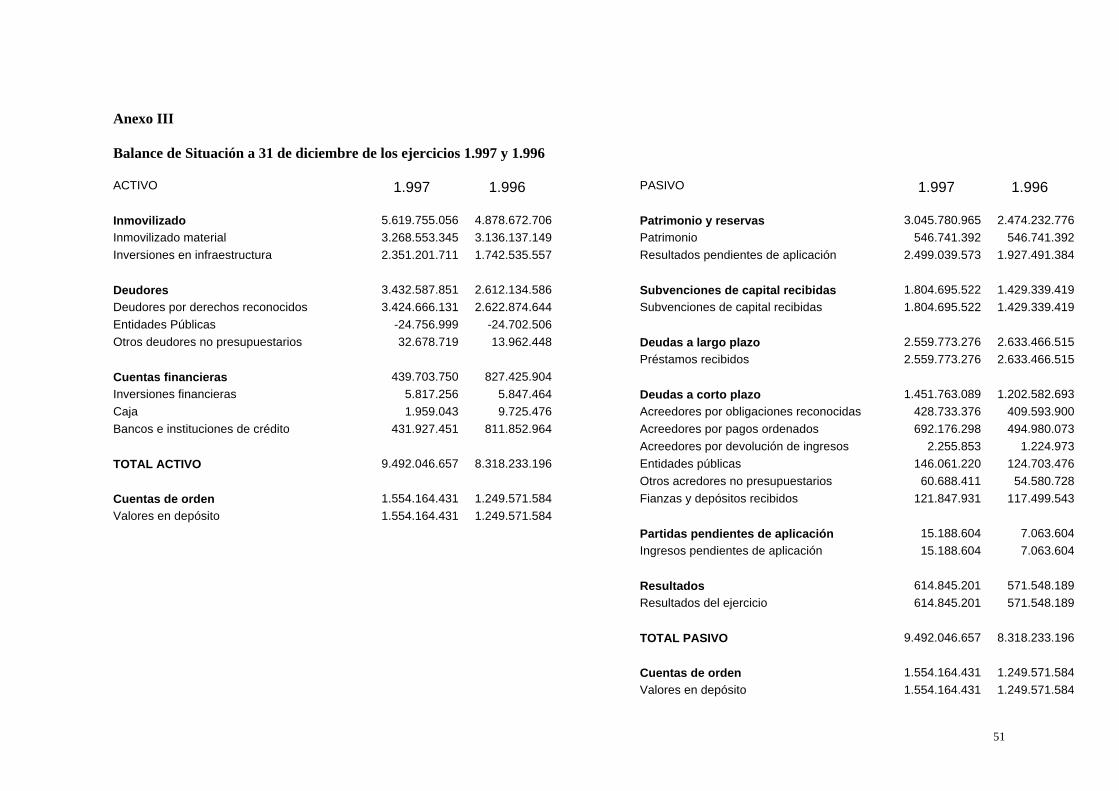

V.- ESTADOS FINANCIEROS ................................................................................................................................... .31 1.- INMOVILIZADO ...................................................................................................................................................... 31 2.- DEUDORES.......................................................................................................................................................... .34 3.- TESORERÍA.......................................................................................................................................................... .36 4.- PATRIMONIO Y RESULTADOS PENDIENTES DE APLICACIÓN ..................................................................................... .37 5.- SUBVENCIONES DE CAPITAL ................................................................................................................................. .38 6.- DEUDAS A LARGO PLAZO ..................................................................................................................................... .38 7.- DEUDAS A CORTO PLAZO ...................................................................................................................................... 398.- INGRESOS PENDIENTES DE APLICACIÓN ................................................................................................................. .41 9.- CUENTAS DE ORDEN Y CONTROL PRESUPUESTARIO................................................................................................. 41 10.- CUENTAS DE RESULTADO.................................................................................................................................... 42

VI.- CONTRATACIÓN ................................................................................................................................................ .431.- CONTRATOS DE OBRA.......................................................................................................................................... .45 2.-CONTRATOS DE SUMINISTROS ............................................................................................................................... .47 3.-CONTRATOS DE GESTIÓN DE SERVICIOS PÚBLICOS.................................................................................................. 48 4.-CONTRATOS DE SERVICIOS, CONSULTORÍA Y ASISTENCIA TÉCNICA .......................................................................... 48

VII.- ORGANISMOS AUTÓNOMOS Y SOCIEDADES MERCANTILES.................................................................... .49 1.-INSTITUTO MUNICIPAL LA CORUÑA ESPECTÁCULOS (IMCE) .................................................................................... .49 2.- EMPRESA MUNICIPAL DE AGUAS DE LA CORUÑA (EMALCSA) ................................................................................ 50

VIII.- CONCLUSIONES Y RECOMENDACIONES..................................................................................................... .50 IX.- TRÁMITE DE ALEGACIONES ......................................................................................................................................53

ANEXOS ..........................................................................................................................................................................55

Ejercicio/97.......................................................................................Informe de Fiscalización del Ayuntamiento de A Coruña.

5

I.- INTRODUCCIÓN 1.- OBJETIVOS Y ALCANCE DE LA FISCALI-ZACIÓN De conformidad con lo establecido en la Ley 6/1985 de 24 de junio, del Consello de Contas de Galicia, el Pleno del citado Consello acordó, en sesión de 23 de diciembre de 1998, incluir en su programa de actua-ción la fiscalización de la actividad económico-financiera del Ayuntamiento de A Coruña durante el ejercicio 1997. Dicha fiscalización ha tenido como objetivos genera-les: a) Verificar la fiabilidad de los registros y estados

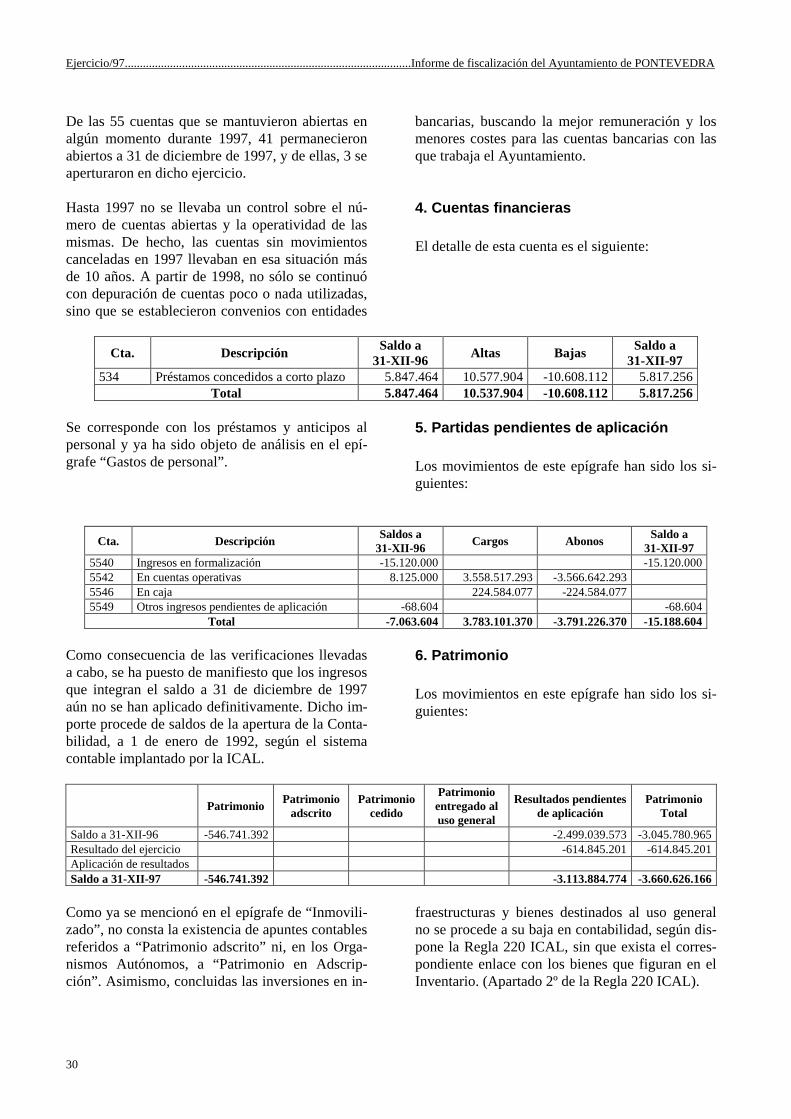

contables, y si éstos representan la situación eco-nómico-patrimonial del Ayuntamiento.

b) Comprobar que la gestión económico-financiera del Ayuntamiento se ha realizado conforme a la normativa de aplicación.

c) El análisis del control interno.

d) Verificar el grado de implantación de la Instruc-ción de Contabilidad para la Administración Lo-cal (ICAL), aprobada por Orden del Ministerio de Economía y Hacienda de 17 de julio de 1990.

e) El análisis de algunos aspectos de la actividad económico-financiera de los organismos autóno-mos y sociedades mercantiles dependientes del Ayuntamiento.

2.- CARACTERÍSTICAS DEL MUNICIPIO Y ORGANIZACIÓN DEL AYUNTAMIENTO El Municipio de A Coruña situado en la Comunidad Autónoma de Galicia, tiene una superficie de 36´8 km2 y una población de derecho de 246.685 habitan-tes a 31 de diciembre de 1997, lo que supone una densidad de 6.703 hab/km2.

El Ayuntamiento de A Coruña, en el ejercicio fiscali-zado, disponía de Reglamento Orgánico, aprobado por el Pleno el 18-12-95. Según el artículo 13 del ci-tado Reglamento, y en concordancia con el artículo 35 del ROF, se han constituido los siguientes órganos necesarios:

a) El Alcalde.

b) Tenientes de Alcalde, en número de tres.

c) El Pleno, formado por 27 concejales, y que duran-te el ejercicio fiscalizado estaban distribuidos en-tre los siguientes grupos políticos:

∗ P.S.O.E. ....... 15 ∗ P.P. .............. 10 ∗ MIXTO-BNG ... 2

d) La Comisión de Gobierno, presidida por el Alcal-

de e integrada por cuatro concejales.

Son órganos complementarios, según establece el Tí-tulo IV del Reglamento orgánico, los siguientes: a) Los Concejales-Delegados, regulados en el artícu-

lo 120 del ROF, y en los que el Alcalde ha efec-tuado delegaciones especiales al amparo de del ar-tículo 43.5 del citado Reglamento. La Corpora-ción, desde julio de 1995, funciona con catorce Concejales-Delegados, estructurados en las si-guientes áreas:

- Relaciones Institucionales.

- Hacienda y Asuntos Económicos.

- Patrimonio, Contratación y Paseo Marítimo.

- Urbanismo.

- Educación y Cultura.

- Interior.

- Policía, Tráfico y Bomberos.

- Sanidad y Servicios Sociales.

- Obras Públicas.

- Turismo, Medio Ambiente, Limpieza y Mer-cados.

- Deportes y Fiestas.

- Aperturas, Jardines y Alumbrado.

- Cementerios.

- Consumo y Protección Civil.

b) Las Comisiones Informativas, cuyo funcionamien-to está previsto en el artículo 123 del ROF. En el Ayuntamiento se han constituido las siguiente

Informe de Fiscalización del Ayuntamiento de A Coruña............................................................................................................Ejercicio/97

6

Comisiones Informativas Permanentes:

- Cuentas y Asuntos Económicos, que en base a lo establecido en el artículo 127.3 del ROF ac-túa como Comisión Especial de Cuentas.

- Contratación Municipal.

- Honores y Distinciones.

- Asuntos Generales.

Todos ellas están integradas por representantes de todos los grupos políticos.

Durante el ejercicio fiscalizado, el Ayuntamiento prestó los servicios mínimos obligatorios, que en función de su población, exige el artículo 26.1 de la LRBRL. Asimismo, algunos de estos servicios se han prestado de forma descentralizada, mediante las si-guientes entidades: a) El Organismo Autónomo de carácter administrati-

vo “Instituto Municipal La Coruña Espectáculos” (IMCE), creado el 7 de septiembre de 1994, y que tiene como finalidad el desarrollo de acciones cul-turales.

b) La Empresa Municipal de Aguas de La Coruña, S.A. (EMALCSA), creada el 7 de julio de 1978, cuyo capital social pertenece íntegramente al Ayuntamiento, y que tiene como principal objeto social la prestación del servicio de abastecimiento de aguas a la ciudad de La Coruña y su término municipal, así como asumir la ejecución y gestión de servicios municipales y prestar la colaboración necesaria al Ayuntamiento con el mismo fin.

Por último, durante el ejercicio fiscalizado, el Ayun-tamiento participaba, además, en los siguientes En-tes:

- Consorcio para la Promoción de la Música, creado el 24 de abril de 1991, y que tiene como principales actividades la gestión directa de la Orquesta Sinfónica de Galicia, la difusión de la música y la promoción de toda clase de acti-vidades musicales.

- Consorcio de Turismo y Congresos, creado el 16 de abril de 1996, y que tiene por finalidad el fomento y promoción del turismo.

- Gas Coruña, Sociedad Anónima, siendo titular el Ayuntamiento del 5% del capital social.

3.- MARCO LEGAL

Las disposiciones reguladoras de los aspectos refe-rentes a la actividad económico-financiera, presu-puestaria y contable del Ayuntamiento en el período fiscalizado se incluyen, con carácter general, en los siguientes textos legales:

- Ley 30/1984, de 2 de agosto, de medidas ur-gentes para la Reforma de la Función Pública.

- Ley 7/1985, de 2 de abril, reguladora de las Bases de Régimen Local (LRBRL).

- Texto Refundido de las disposiciones legales vigentes en materia de Régimen Local (TRRL), aprobado por Real Decreto Legislati-vo 781/1986, de 18 de Abril.

- Ley 39/1988, de 28 de diciembre, reguladora de las Haciendas Locales (LRHL).

- Ley 13/1995, de 18 de mayo, de Contratos de las Administraciones Públicas (LCAP).

- Ley 12/96 de diciembre de 1996, de Presu-puesto Generales del Estado para 1997 (LPGE).

- Ley 5/1997, de 22 de julio, de Administración Local de Galicia (LALG).

- Reglamento General de Contratación del Esta-do (RGCE), aprobado por Decreto 3410/1975, de 25 de noviembre.

- Reglamento de Organización, Funcionamiento y Régimen Jurídico de las Entidades Locales (ROF), aprobado por Real Decreto 2568/1986, de 28 de noviembre.

- Reglamento de Bienes de las Entidades Loca-les (RBEL), aprobado por Real Decreto 1372/1986, de 13 de junio.

- Real Decreto 861/1986, de 25 de abril, por el que se establece el régimen de retribuciones de los funcionarios de Administración Local.

- Régimen jurídico de los funcionarios de Ad-ministración Local con habilitación de carácter nacional, aprobado por Real Decreto 1174/1987, de 18 de septiembre.

Ejercicio/97.......................................................................................Informe de Fiscalización del Ayuntamiento de A Coruña.

7

- Real Decreto 500/1990, de 20 de abril, por el que se desarrolla, en materia de presupuestos, el capítulo primero del Título sexto de la Ley 39/1988, reguladora de las Haciendas Locales.

- Orden del Ministerio de Economía y Hacienda de 20 de septiembre de 1989, sobre estructura de los presupuestos de las Entidades Locales.

- Instrucción de Contabilidad para la Adminis-tración Local (ICAL), aprobada por Orden del Ministerio de Economía y Hacienda de 17 de julio de 1990.

4.- LIMITACIONES A LA FISCALIZACIÓN El Ayuntamiento de A Coruña, a través de los depar-tamentos o servicios correspondientes, ha prestado una colaboración total en los trabajos de fiscalización realizados por el equipo de auditoría, poniendo a dis-posición de éste todos los medios necesarios y facili-tando la documentación solicitada. No obstante la fiscalización ha estado condicionada por las siguientes limitaciones: 1.- No se ha obtenido relación de los puestos de tra-

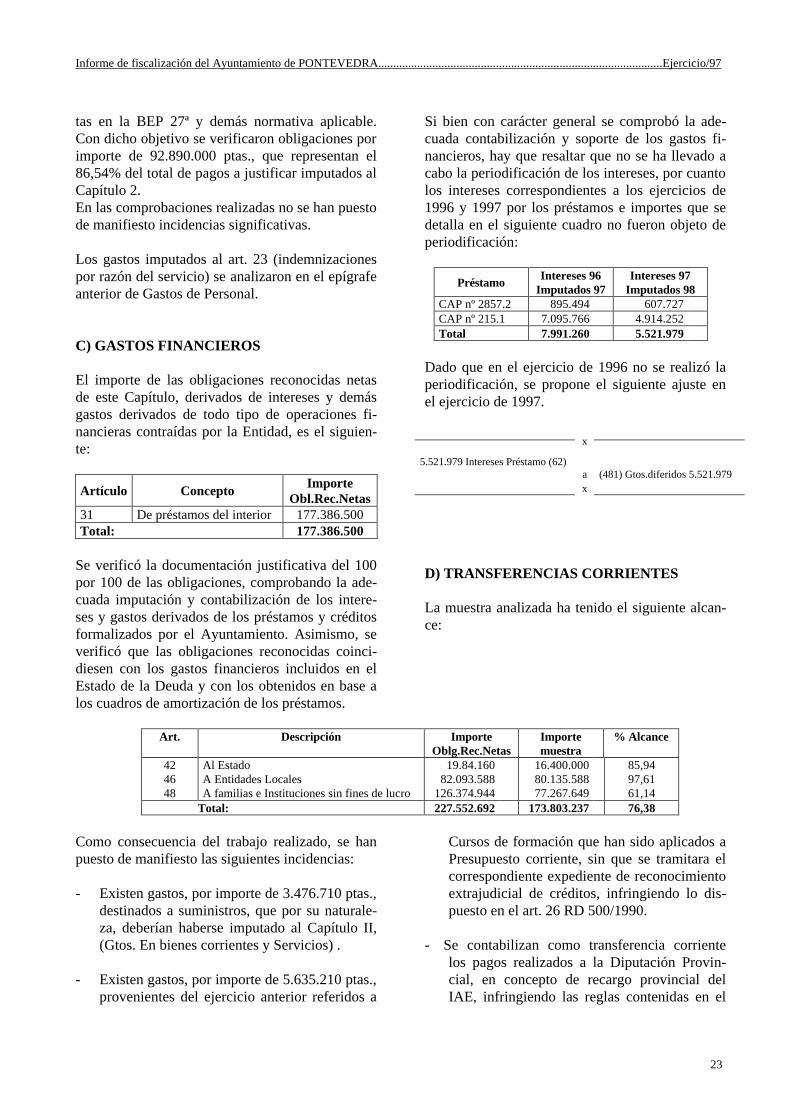

bajo cubiertos mediante comisión de servicio o adscripción, por lo que no se ha podido realizar pruebas de cumplimiento sobre los mismos.

2.- No se ha facilitado el desglose por conceptos del

importe que figura en el Anexo de Personal como “total Retribuciones Complementarias”, lo que ha limitado la posibilidad de realizar las comproba-ciones necesarias para verificar el cumplimiento de los límites establecidos en el artículo 7 del R.D. 861/87.

3.- No se han facilitado los Libros de Matrícula co-

rrespondientes al personal. 4.- No se ha obtenido contestación del IGVS relativa

a la situación de los préstamos concedidos al Ayuntamiento. Asimismo, y como consecuencia de la antigüedad de éstos y el traspaso de compe-tencias entre diferentes organismos públicos, en base a los expedientes no ha sido posible determi-nar con exactitud el importe pendiente de amorti-zar a 31-12-97.

5.- No se pudo obtener el saldo de la cuenta de Ad-ministración del Patrimonio a 31-12-91, por lo que no fue posible cuantificar el valor de los bie-nes de inmovilizado propiedad del Ayuntamiento a dicha fecha, y que no se incorporaron a la con-tabilidad como consecuencia del incumplimiento de la norma 2.7 de la O.M. 31-05-91, por la que se aprueban las instrucciones para la apertura de la contabilidad.

6.- Bienes incluidos en el inventario de inmuebles ca-

recen de valor de adquisición, lo que supuso una limitación a efectos de determinar el valor real del inmovilizado de la Corporación.

7.- En algunos expedientes de contratación seleccio-

nados en la muestra no fue posible verificar si la documentación presentada por los licitadores y en algunos casos los adjudicatarios, se ajustaba a las exigencias de los Pliegos correspondientes, ya que, en base a lo establecido en el artículo 108 del RGC, el Ayuntamiento procedió a su devolución a los interesados.

II.- SISTEMA CONTABLE Y RENDICIÓN DE CUENTAS 1.- SISTEMA CONTABLE El Ayuntamiento registró sus operaciones económi-co-financieras y elaboró sus cuentas anuales siguien-do las disposiciones de la ICAL. Si bien con carácter general los documentos y libros de contabilidad se ajustan en su contenido al Título II de la ICAL, se han puesto de manifiesto las siguien-tes omisiones e incidencias: a) El sistema informático utilizado hasta el 31-12-

99 no permitía la emisión de los documentos con-tables de reconocimiento de derechos (contraído previo). No obstante, en todos los casos analiza-dos se ha verificado la existencia de los corres-pondientes justificantes, que en base a lo estable-cido en la Regla 11.2 de la ICAL, pueden ser uti-lizados directamente como documentos contables.

b) No consta la llevanza por el Ayuntamiento de los

siguientes Libros de contabilidad principal y auxi-liar:

Informe de Fiscalización del Ayuntamiento de A Coruña............................................................................................................Ejercicio/97

8

- Libro Mayor de conceptos de recursos de otros entes públicos (Regla 71 de la ICAL), en el que debería registrarse los derechos reconoci-dos, recaudados y anulados por el Recargo Provincial del IAE, así como los pagos realiza-dos a la Diputación de A Coruña, titular del recurso gestionado y recaudado por el Ayun-tamiento.

- Libros de contabilidad auxiliar del presupuesto de ingresos y gastos, regulados en las Reglas 76 y 77 de la ICAL.

- Libros de contabilidad Auxiliar de Adminis-tración de recursos de otros Entes Públicos (Regla 78 de la ICAL).

c) Se verificó la llevanza en soporte informático del

Diario General de Operaciones y Mayor de Cuen-tas. No obstante, no han sido encuadernados y di-ligenciados tal como establece la Regla 61.2 de la ICAL.

d) El Libro de Inventario y Balances (Regla 67 de la

ICAL) no recoge anualmente el Inventario, siendo éste, según establece dicha Regla, el recuento sis-tematizado de todos los bienes, derechos y cargas que constituyen el patrimonio, debidamente valo-rados.

En relación con las comprobaciones realizadas res-pecto de las operaciones contables, así como princi-pios contables públicos y criterios de valoraciones aplicados por el Ayuntamiento, su valoración y análi-sis se incluye en los apartados de ejecución presu-puestaria y estados financieros del presente informe.

2.- RENDICIÓN DE CUENTAS La elaboración, tramitación, aprobación y rendición de la Cuenta General del ejercicio 1997, se ajustó a lo establecido en el capítulo III del Título IV de la LRHL, excepto en el cumplimiento de los plazos fi-jados, para los siguientes trámites: a) Sometimiento antes del 1 de junio de la Cuenta

General a informe de la Comisión Especial de Cuentas (artículo 193.2).

b) Aprobación por el Pleno antes del 1 de octubre

(artículo 193.4).

c) Rendición de la Cuenta General al Consello de Contas antes del día 15 de octubre (artículo 204.2).

Se comprobó, que la citada Cuenta general incluye todos los estados, memorias y anexos relacionados en el Título IV de la ICAL y que se remitió al Consello de Contas la documentación justificativa exigida por la Regla 415.2 de la ICAL.

III.- CONTROL INTERNO El análisis del control interno de la Corporación ha tenido como objetivos: – Verificar que el ejercicio de la función intervento-

ra y el control financiero se ajustó a lo establecido en los artículos 195 a 203 de la LRHL.

– Comprobar los sistemas y procedimientos aplica-

dos por las distintas unidades organizativas del Ayuntamiento, así como los niveles de descentra-lización y delegación, poniendo de manifiesto, en su caso, las debilidades, la inadecuada segrega-ción de funciones y la falta de coordinación entre las distintas unidades.

1.- FUNCIÓN INTERVENTORA Y CONTROL FINANCIERO El ejercicio de la función interventora, según se esta-blece en la Base 32ª de Ejecución del Presupuesto, se realiza sobre todos los actos, documentos o expedien-tes susceptibles de producir derechos y obligaciones, requiriendo informe previo de la Intervención. Se comprobó que, con carácter general, la función interventora realizada sobre la Entidad y el Organis-mo Autónomo, se realizó mediante fiscalización pre-via y plena de la totalidad de documentos y actos, así como la intervención formal y material del pago, y la comprobación material de las inversiones y aplica-ción de las subvenciones, ajustándose a lo estableci-do en el Capítulo IV de la LRHL, y formulando los reparos por escrito respecto de la disconformidad de los expedientes examinados. El control financiero de acuerdo con lo establecido en el artículo 201 de la LRHL, se realizó respecto de EMALCSA, sociedad mercantil cuyo capital es ínte-gramente propiedad del Ayuntamiento.

Ejercicio/97.......................................................................................Informe de Fiscalización del Ayuntamiento de A Coruña.

9

Hay que resaltar el esfuerzo realizado por la Inter-vención General del Ayuntamiento, que a pesar de la escasez de recursos humanos en relación con el vo-lumen de operaciones aplicó la fiscalización plena. En este sentido, y teniendo como objetivo que la fun-ción interventora se realice con agilidad y con la me-nor repercusión posible a los diferentes servicios en-cargados de la gestión municipal, sería recomendable dotar a la Intervención de una estructura adecuada a la actividad desarrollada, haciendo uso, en su caso, de la facultad reconocida en el artículo 200 de la LRHL para establecer, mediante acuerdo del Pleno, la fiscalización limitada previa en los gastos, y la sus-titución de la fiscalización previa de los derechos por la toma de razón en contabilidad y comprobaciones posteriores.

2.- ANÁLISIS DE SISTEMAS Y PROCEDI-MIENTOS Del análisis realizado sobre los procedimientos apli-cados por los distintos departamentos del Ayunta-miento en sus áreas de gestión respectivas, se han puesto de manifiesto algunas debilidades, de las que cabe resaltar: a) El Departamento de Urbanismo gestiona informá-

ticamente el Inventario de Bienes Inmuebles. Tal y como se especifica en el apartado de limitacio-nes de este informe, muchos de los bienes inclui-dos carecen de valor de adquisición, sin que exista enlace entre las aplicaciones informáticas del In-ventario y Contabilidad.

Deberían adoptarse las medidas necesarias para facilitar la adecuada coordinación entre Urbanis-mo, Intervención e Informática, que permitan aprovechar al departamento responsable de conta-bilidad la información del inventario, realizando conciliaciones anuales entre las variaciones del Inventario y las altas y bajas contables de las cuentas correspondientes del Inmovilizado Mate-rial, así como sobre la situación de los bienes (ce-didos, adscritos,...) a efectos del adecuado registro del Patrimonio.

b) En las comprobaciones realizadas en el área de

Tesorería y Recaudación, se ha constatado que en las providencias de apremio y pliegos de cargo co-rrespondientes se incluyen recibos y liquidaciones previamente anuladas, si bien la propia Recauda-

ción las registra y data con carácter previo al ini-cio de las actuaciones propias de la gestión de co-bro. Ello es consecuencia del procedimiento aplicado por el Ayuntamiento, que consiste en incluir en el procedimiento ejecutivo todos los importes no in-gresados en período voluntario, con independen-cia de que el Departamento de Gestión de Ingre-sos tenga conocimiento de su anulación e, incluso que la Intervención haya contabilizado las bajas. Existe por tanto, la necesidad de adoptar las me-didas de coordinación necesarias entre los diferen-tes departamentos implicados en el procedimiento (gestión de ingresos, intervención y tesorería) con objeto de unificar el tratamiento contable de las bajas, así como evitar el apremio de recibos o li-quidaciones anuladas.

c) Los pagos a justificar realizados a determinados servicios del Ayuntamiento, tienen por objeto do-tar a éstos de fondos para atenciones corrientes de carácter periódico o repetitivo, tales como dietas, gastos de locomoción, material de oficina, con-servación, etc. En base a lo establecido en el artículo 171.3 de la LRHL y 73.1 del RD 500/1990, dichos fondos podrán tener el carácter de anticipos de caja fija. Sistema que no se ha establecido en el Ayunta-miento hasta la fecha. En general, el establecimiento de los anticipos de caja fija permitiría una mayor agilidad y descen-tralización de la gestión, así como flexibilidad en la aplicación de los fondos por los diferentes en-tes, al no estar previamente limitados los mismos a una determinada aplicación presupuestaria. Por otra parte, para aquellos servicios que realizan actividades sujetas y no exentas de IVA, el siste-ma de anticipos de caja fija permitiría mediante documentos multiaplicación, una vez justificados los fondos, la aplicación presupuestaria de los gastos, así como el registro en cuentas extrapresu-puestarias del importe exacto del IVA soportado deducible. Ello supondría superar las limitaciones existentes para la adecuada contabilización del IVA, ya que actualmente, su registro no se ajusta a lo establecido en las Reglas 307 a la 312 de la ICAL.

Informe de Fiscalización del Ayuntamiento de A Coruña............................................................................................................Ejercicio/97

10

d) La cláusula 10ª del Pliego de Cláusulas, que rigió

la concesión administrativa de la prestación de servicios en el matadero municipal, establece en su punto 2º la facultad del Ayuntamiento para fis-calizar la gestión del concesionario y el funcio-namiento del servicio, a cuyo efecto podrá inspec-cionar el servicio, obras, instalaciones y documen-tación relacionada con el objeto de la concesión. Teniendo en cuenta que en base al Acuerdo del Pleno de 11-07-94 se compensa anualmente la to-talidad del importe del canon con los diversos gastos justificados por el concesionario (Carnico-sa), y al margen de la verificación de facturas rea-lizadas por la sección de Auditoría de la Interven-ción General, sería aconsejable la realización pe-riódica de comprobaciones “in situ”, en las que se analizaría la realidad material de las inversiones, la relación de los gastos justificados con la presta-ción del servicio, así como el pago y contabiliza-ción de los gastos financiados.

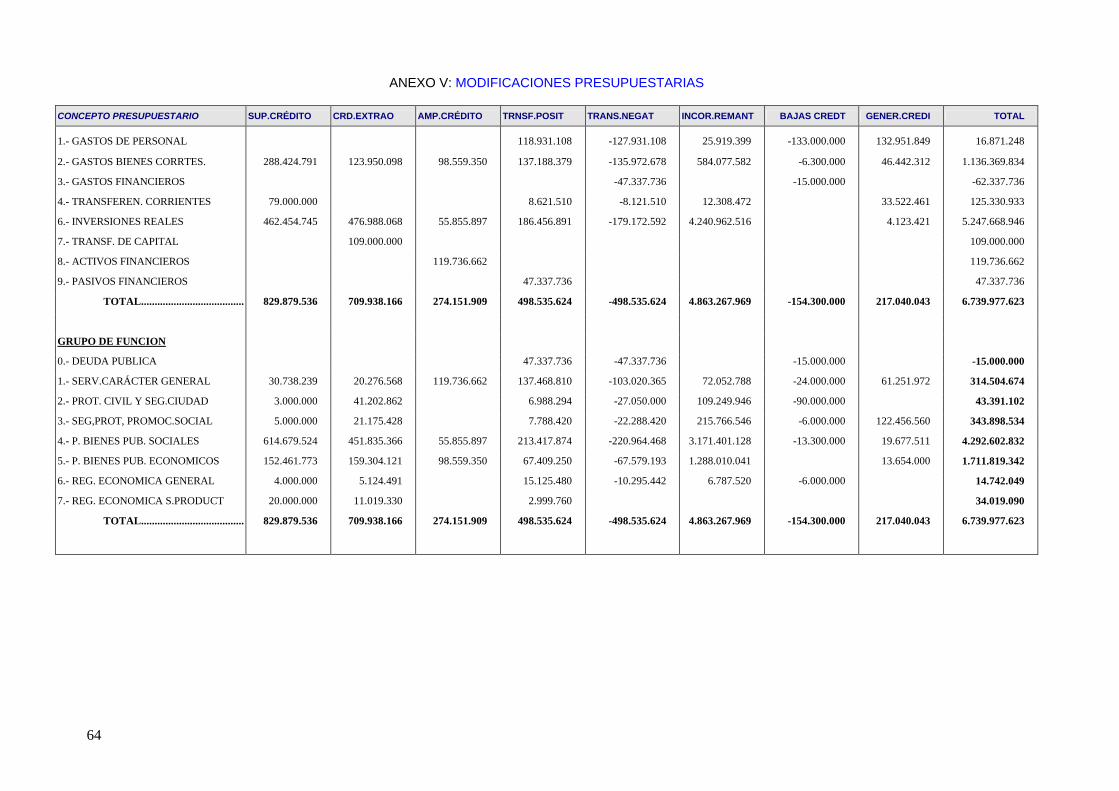

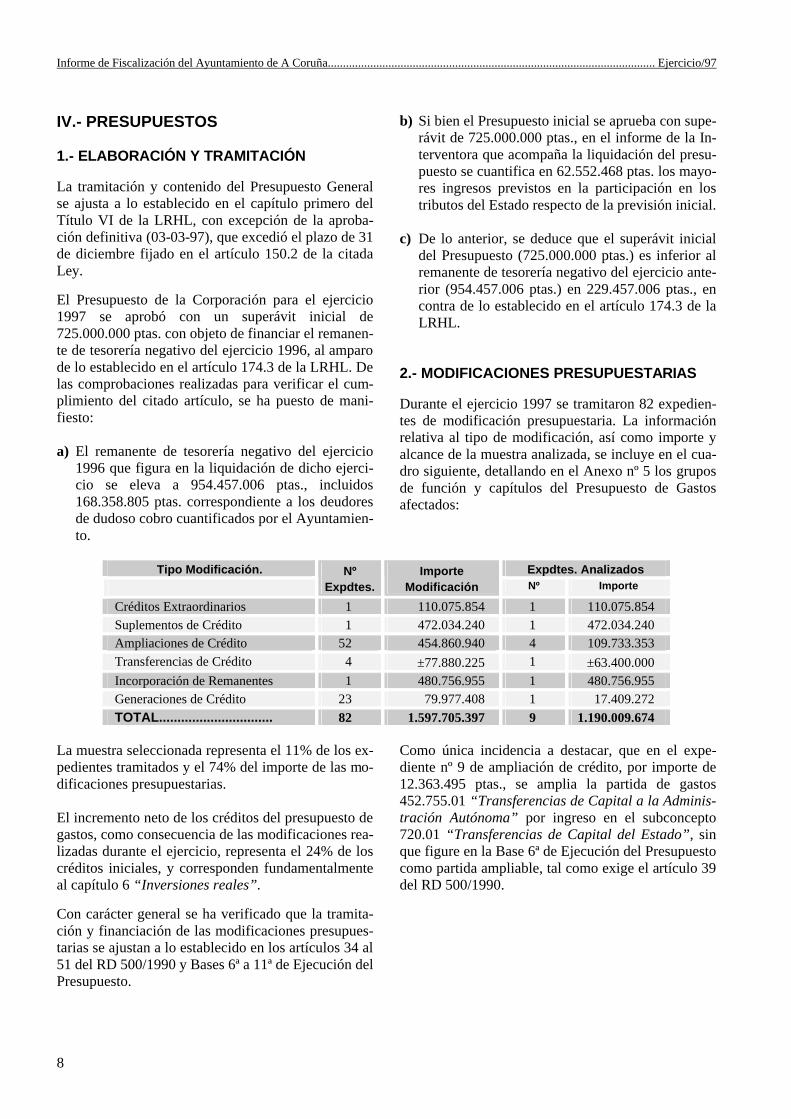

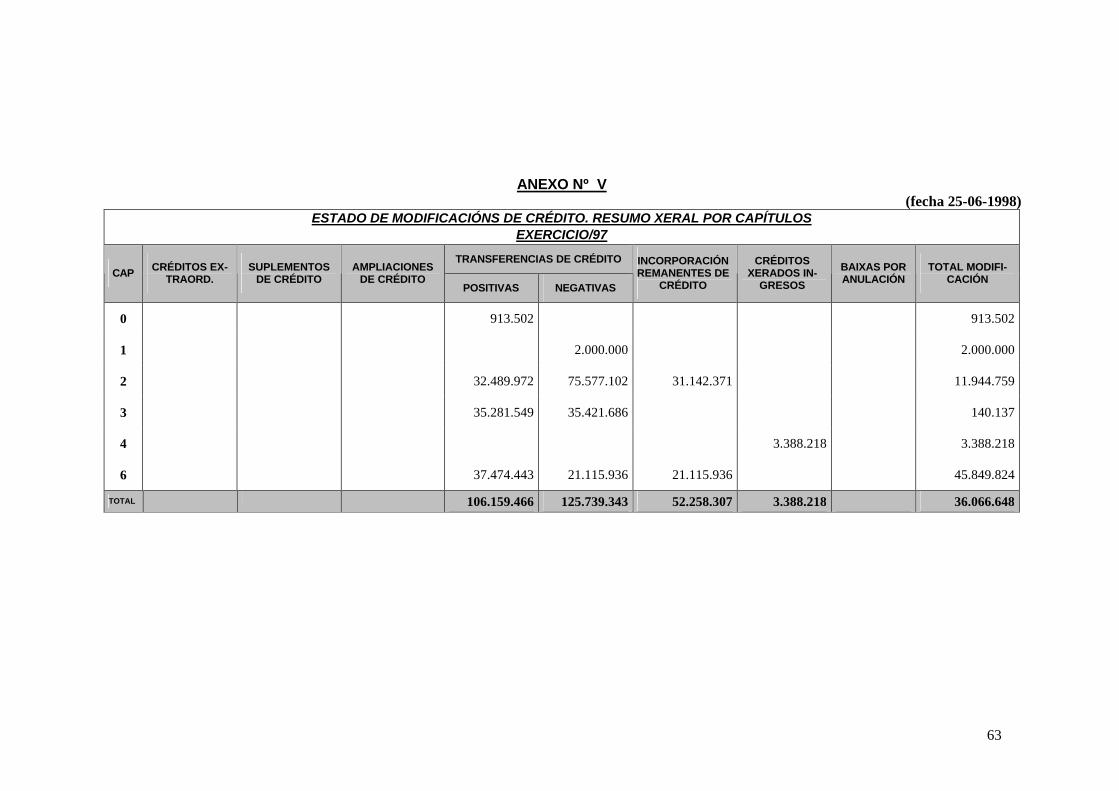

IV.- PRESUPUESTOS 1.- ELABORACIÓN Y TRAMITACIÓN La tramitación y contenido del Presupuesto General se ajusta a lo establecido en el capítulo primero del Título VI de la LRHL, con excepción de la aproba-ción definitiva (27-01-97), que excedió el plazo de 31 de diciembre fijado en el artículo 150.2 de la citada Ley. 2.- MODIFICACIONES PRESUPUESTARIAS Durante el ejercicio 1997 se tramitaron 164 expe-dientes de modificación presupuestaria. La informa-ción relativa al tipo de modificación, así como impor-te y alcance de la muestra analizada, se incluye en el cuadro siguiente, detallando en el Anexo nº 5 los grupos de función y capítulos del Presupuesto de Gastos afectados:

Expdtes. Analizados

Tipo Modificación. Nº Expdtes.

Importe Modificación Nº Importe

Créditos Extraordinarios 3 709.938.166 1 299.292.600

Suplementos de Crédito 2 829.879.536 1 118.766.827

Ampliaciones de Crédito 62 274.151.909 2 70.211.870

Generaciones de Crédito 21 217.040.043 1 43.344.720

Incorporación de Remanentes 19 4.863.267.969 1 1.569.260.067

Bajas por anulación 1 -154.300.000 1 -154.300.000

Transf. De Crédito (Pos. y Neg) 56 ±498.535.624 6 ±9.708.660 TOTAL.............................. 164 6.739.977.623 13 1.946.576.084

La muestra seleccionada representa, por tanto, el 8% de los expedientes tramitados y el 29% del importe de las modificaciones presupuestarias. El incremento neto de los créditos del Presupuesto de Gastos como consecuencia de las modificaciones (6.739.977.623 ptas.) representa el 35% de los crédi-tos iniciales, y corresponden, fundamentalmente a los capítulos 6 “Inversiones Reales” y 2 “Compras de Bienes Corrientes y Servicios”. Por su parte, los tipos de modificación más utilizados han sido la incorpo-ración de remanente (72%) así como los créditos ex-traordinarios y suplementos de crédito (23%).

Si bien, con carácter general, se ha verificado que la tramitación y financiación de las modificaciones pre-supuestarias analizadas se ajustan a lo establecido en los artículos 34 a 51 del R.D. 500/1990 y Base 7ª de Ejecución del Presupuesto, se ha constatado lo si-guiente: a) En la letra B) de la Base 7ª se incluyen como par-

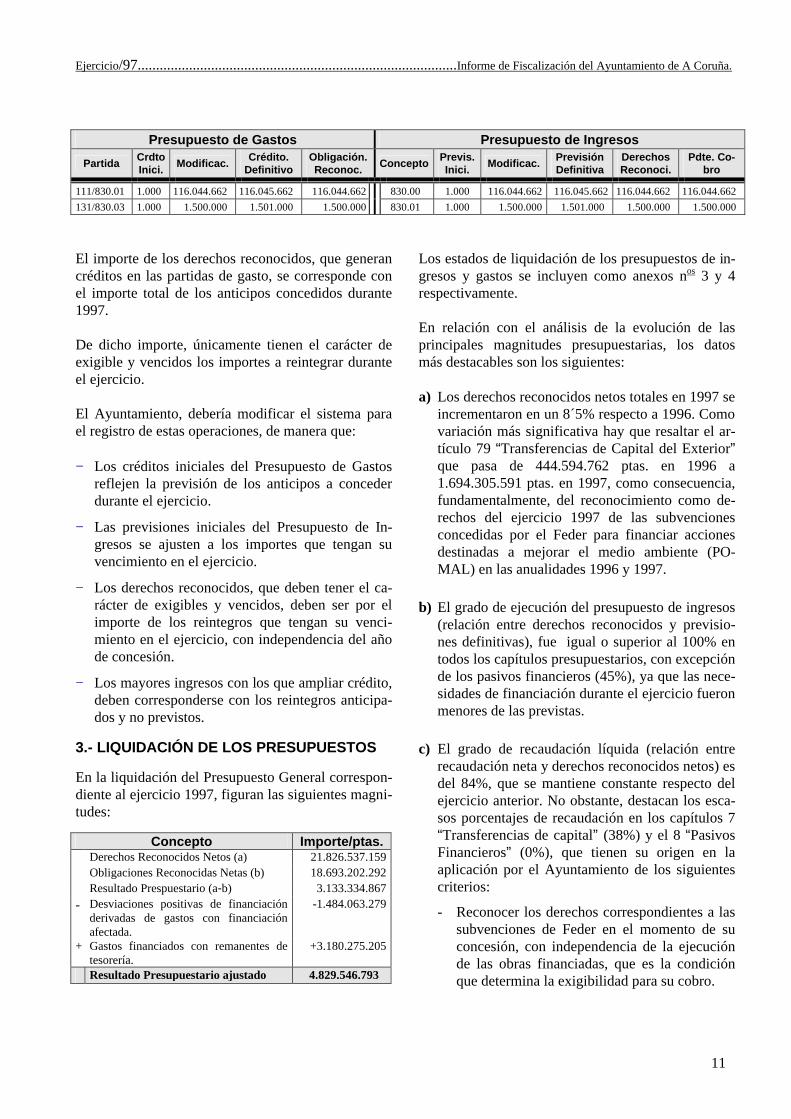

tidas ampliables la 01.111/830.01 “Anticipos de Pagos a Miembros de la Corporación” y la 08.131/830.03 “Anticipos de Pagos a Personal”, en relación con los conceptos de ingreso 830.01 y 830.00, respectivamente. En el cuadro siguiente se resumen la ejecución presupuestaria de dichas partidas y conceptos:

Ejercicio/97.......................................................................................Informe de Fiscalización del Ayuntamiento de A Coruña.

11

Presupuesto de Gastos Presupuesto de Ingresos

Partida Crdto Inici. Modificac. Crédito.

Definitivo Obligación. Reconoc. Concepto Previs.

Inici. Modificac. Previsión Definitiva

Derechos Reconoci.

Pdte. Co-bro

111/830.01 1.000 116.044.662 116.045.662 116.044.662 830.00 1.000 116.044.662 116.045.662 116.044.662 116.044.662 131/830.03 1.000 1.500.000 1.501.000 1.500.000 830.01 1.000 1.500.000 1.501.000 1.500.000 1.500.000

El importe de los derechos reconocidos, que generan créditos en las partidas de gasto, se corresponde con el importe total de los anticipos concedidos durante 1997. De dicho importe, únicamente tienen el carácter de exigible y vencidos los importes a reintegrar durante el ejercicio. El Ayuntamiento, debería modificar el sistema para el registro de estas operaciones, de manera que: − Los créditos iniciales del Presupuesto de Gastos

reflejen la previsión de los anticipos a conceder durante el ejercicio.

− Las previsiones iniciales del Presupuesto de In-gresos se ajusten a los importes que tengan su vencimiento en el ejercicio.

− Los derechos reconocidos, que deben tener el ca-rácter de exigibles y vencidos, deben ser por el importe de los reintegros que tengan su venci-miento en el ejercicio, con independencia del año de concesión.

− Los mayores ingresos con los que ampliar crédito, deben corresponderse con los reintegros anticipa-dos y no previstos.

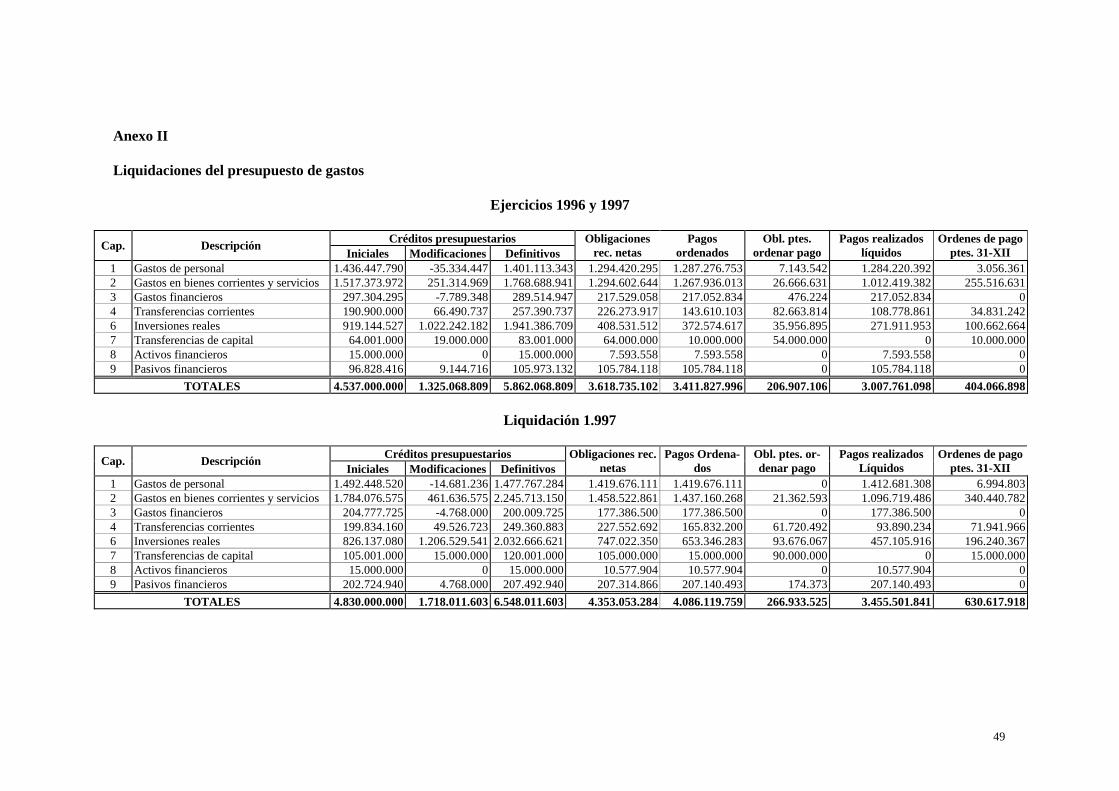

3.- LIQUIDACIÓN DE LOS PRESUPUESTOS

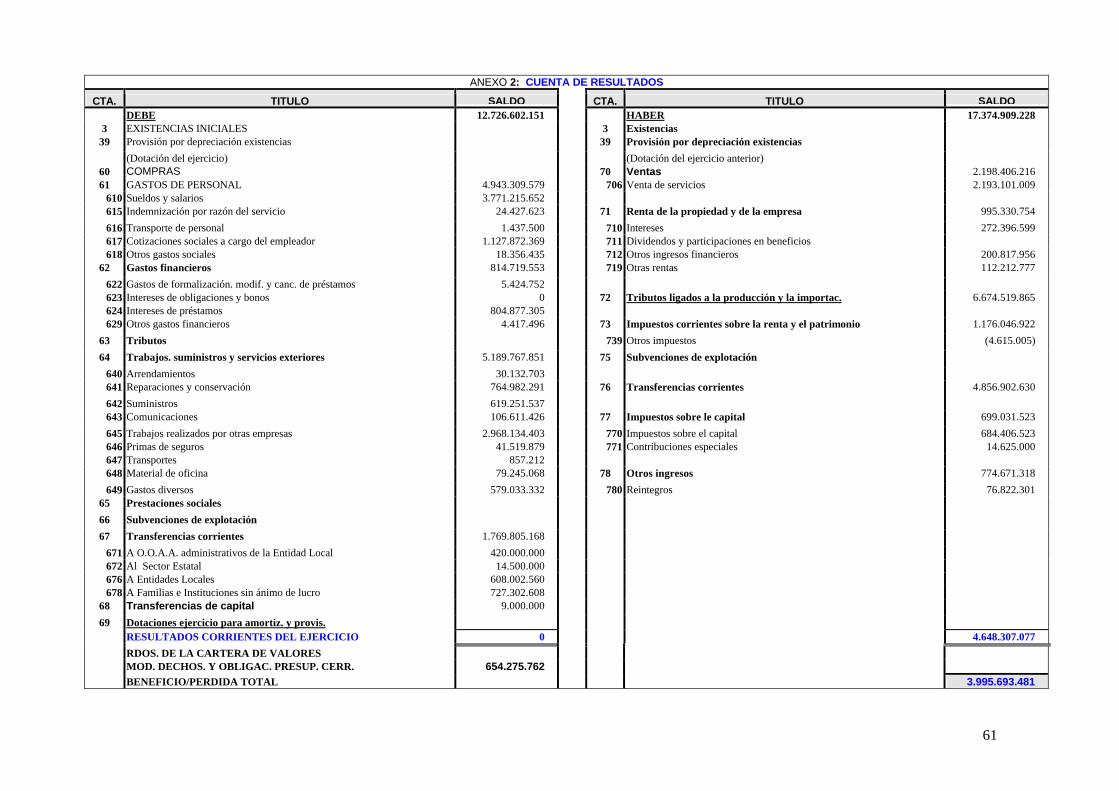

En la liquidación del Presupuesto General correspon-diente al ejercicio 1997, figuran las siguientes magni-tudes:

Concepto Importe/ptas. Derechos Reconocidos Netos (a) 21.826.537.159 Obligaciones Reconocidas Netas (b) 18.693.202.292 Resultado Prespuestario (a-b) 3.133.334.867 - Desviaciones positivas de financiación

derivadas de gastos con financiación afectada.

-1.484.063.279

+ Gastos financiados con remanentes de tesorería.

+3.180.275.205

Resultado Presupuestario ajustado 4.829.546.793

Los estados de liquidación de los presupuestos de in-gresos y gastos se incluyen como anexos nos 3 y 4 respectivamente. En relación con el análisis de la evolución de las principales magnitudes presupuestarias, los datos más destacables son los siguientes: a) Los derechos reconocidos netos totales en 1997 se

incrementaron en un 8´5% respecto a 1996. Como variación más significativa hay que resaltar el ar-tículo 79 “Transferencias de Capital del Exterior” que pasa de 444.594.762 ptas. en 1996 a 1.694.305.591 ptas. en 1997, como consecuencia, fundamentalmente, del reconocimiento como de-rechos del ejercicio 1997 de las subvenciones concedidas por el Feder para financiar acciones destinadas a mejorar el medio ambiente (PO-MAL) en las anualidades 1996 y 1997.

b) El grado de ejecución del presupuesto de ingresos (relación entre derechos reconocidos y previsio-nes definitivas), fue igual o superior al 100% en todos los capítulos presupuestarios, con excepción de los pasivos financieros (45%), ya que las nece-sidades de financiación durante el ejercicio fueron menores de las previstas.

c) El grado de recaudación líquida (relación entre recaudación neta y derechos reconocidos netos) es del 84%, que se mantiene constante respecto del ejercicio anterior. No obstante, destacan los esca-sos porcentajes de recaudación en los capítulos 7 “Transferencias de capital” (38%) y el 8 “Pasivos Financieros” (0%), que tienen su origen en la aplicación por el Ayuntamiento de los siguientes criterios:

- Reconocer los derechos correspondientes a las subvenciones de Feder en el momento de su concesión, con independencia de la ejecución de las obras financiadas, que es la condición que determina la exigibilidad para su cobro.

Informe de Fiscalización del Ayuntamiento de A Coruña............................................................................................................Ejercicio/97

12

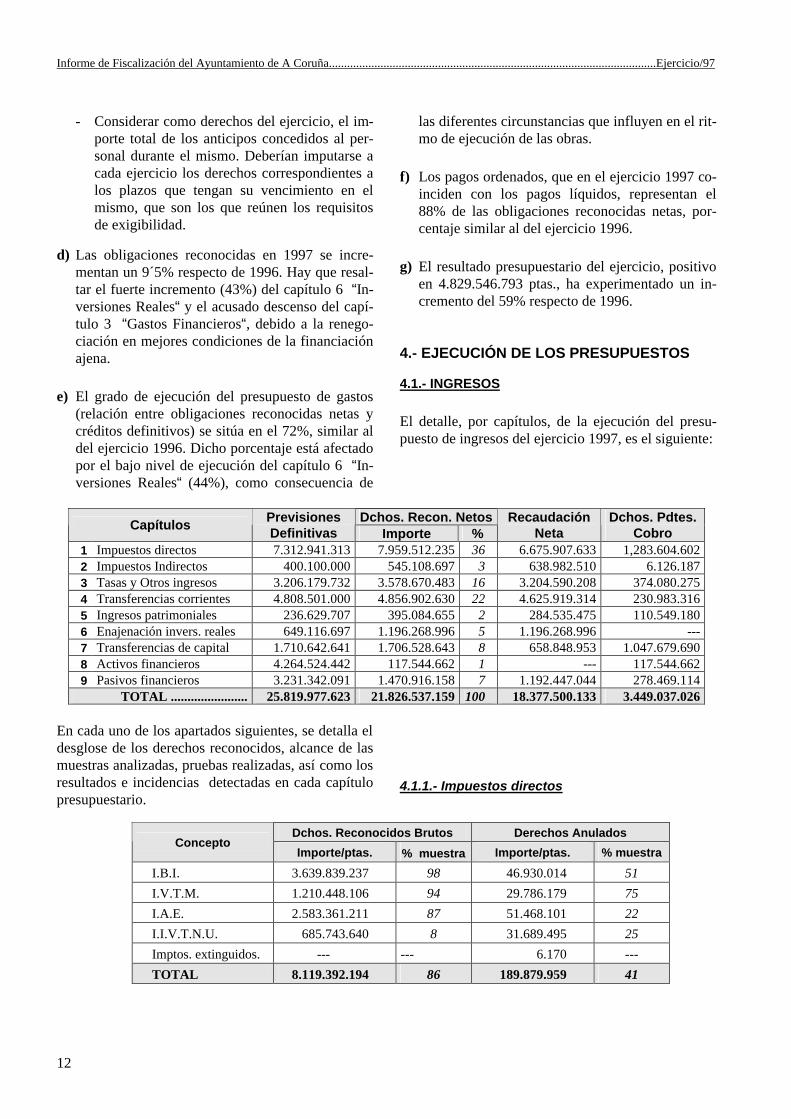

- Considerar como derechos del ejercicio, el im-porte total de los anticipos concedidos al per-sonal durante el mismo. Deberían imputarse a cada ejercicio los derechos correspondientes a los plazos que tengan su vencimiento en el mismo, que son los que reúnen los requisitos de exigibilidad.

d) Las obligaciones reconocidas en 1997 se incre-mentan un 9´5% respecto de 1996. Hay que resal-tar el fuerte incremento (43%) del capítulo 6 “In-versiones Reales“ y el acusado descenso del capí-tulo 3 “Gastos Financieros“, debido a la renego-ciación en mejores condiciones de la financiación ajena.

e) El grado de ejecución del presupuesto de gastos (relación entre obligaciones reconocidas netas y créditos definitivos) se sitúa en el 72%, similar al del ejercicio 1996. Dicho porcentaje está afectado por el bajo nivel de ejecución del capítulo 6 “In-versiones Reales“ (44%), como consecuencia de

las diferentes circunstancias que influyen en el rit-mo de ejecución de las obras.

f) Los pagos ordenados, que en el ejercicio 1997 co-inciden con los pagos líquidos, representan el 88% de las obligaciones reconocidas netas, por-centaje similar al del ejercicio 1996.

g) El resultado presupuestario del ejercicio, positivo en 4.829.546.793 ptas., ha experimentado un in-cremento del 59% respecto de 1996.

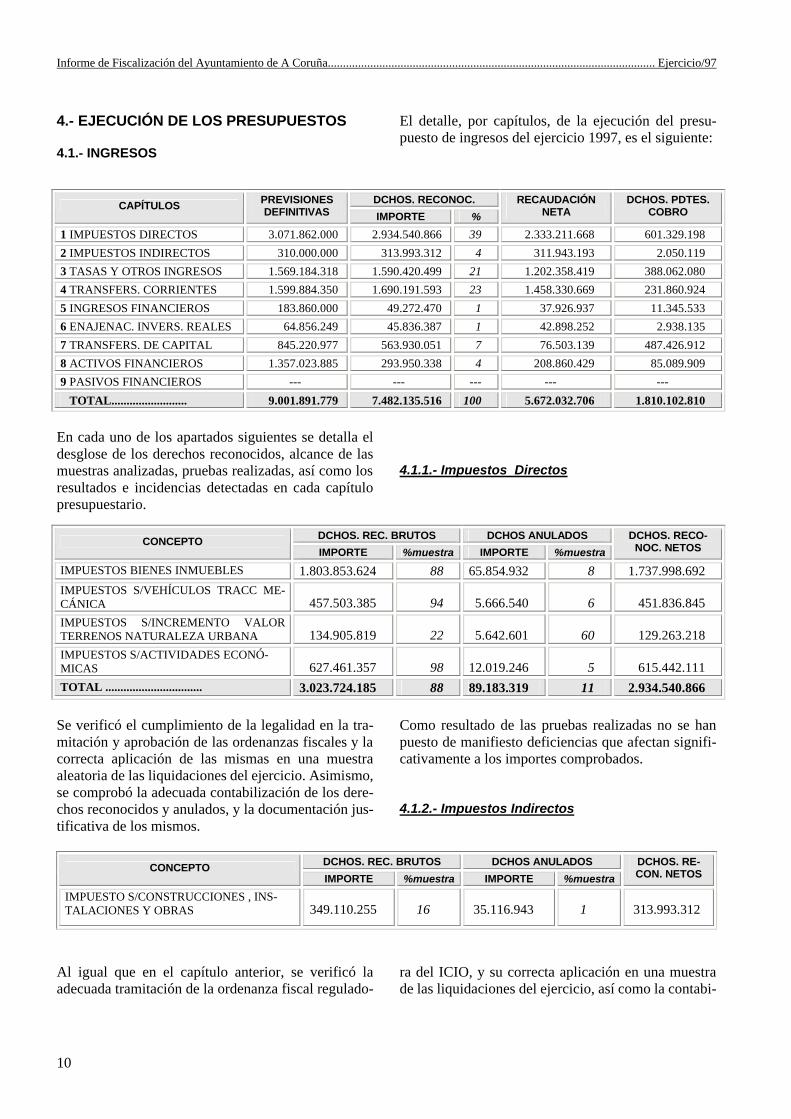

4.- EJECUCIÓN DE LOS PRESUPUESTOS 4.1.- INGRESOS

El detalle, por capítulos, de la ejecución del presu-puesto de ingresos del ejercicio 1997, es el siguiente:

Dchos. Recon. Netos Capítulos Previsiones

Definitivas Importe % Recaudación

Neta Dchos. Pdtes.

Cobro 1 Impuestos directos 7.312.941.313 7.959.512.235 36 6.675.907.633 1,283.604.602 2 Impuestos Indirectos 400.100.000 545.108.697 3 638.982.510 6.126.187 3 Tasas y Otros ingresos 3.206.179.732 3.578.670.483 16 3.204.590.208 374.080.275 4 Transferencias corrientes 4.808.501.000 4.856.902.630 22 4.625.919.314 230.983.316 5 Ingresos patrimoniales 236.629.707 395.084.655 2 284.535.475 110.549.180 6 Enajenación invers. reales 649.116.697 1.196.268.996 5 1.196.268.996 --- 7 Transferencias de capital 1.710.642.641 1.706.528.643 8 658.848.953 1.047.679.690 8 Activos financieros 4.264.524.442 117.544.662 1 --- 117.544.662 9 Pasivos financieros 3.231.342.091 1.470.916.158 7 1.192.447.044 278.469.114

TOTAL ....................... 25.819.977.623 21.826.537.159 100 18.377.500.133 3.449.037.026 En cada uno de los apartados siguientes, se detalla el desglose de los derechos reconocidos, alcance de las muestras analizadas, pruebas realizadas, así como los resultados e incidencias detectadas en cada capítulo presupuestario.

4.1.1.- Impuestos directos

Dchos. Reconocidos Brutos Derechos Anulados

Concepto Importe/ptas. % muestra Importe/ptas. % muestra

I.B.I. 3.639.839.237 98 46.930.014 51

I.V.T.M. 1.210.448.106 94 29.786.179 75

I.A.E. 2.583.361.211 87 51.468.101 22

I.I.V.T.N.U. 685.743.640 8 31.689.495 25

Imptos. extinguidos. --- --- 6.170 ---

TOTAL 8.119.392.194 86 189.879.959 41

Ejercicio/97.......................................................................................Informe de Fiscalización del Ayuntamiento de A Coruña.

13

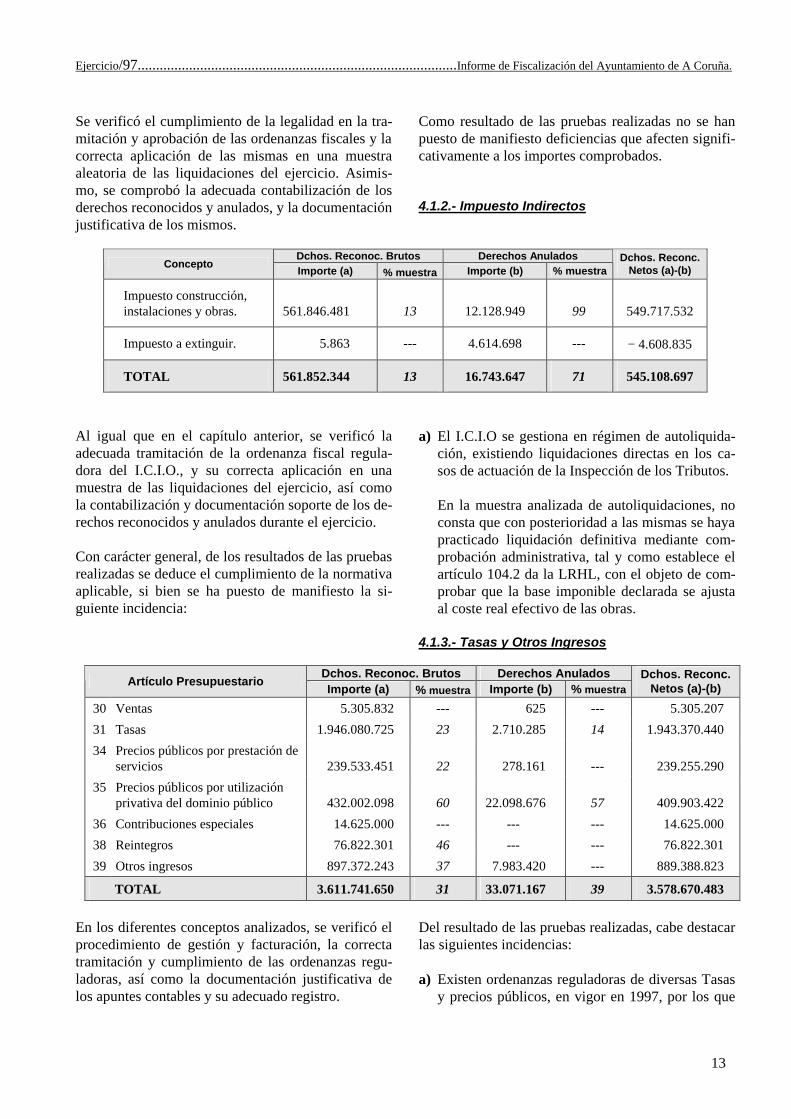

Se verificó el cumplimiento de la legalidad en la tra-mitación y aprobación de las ordenanzas fiscales y la correcta aplicación de las mismas en una muestra aleatoria de las liquidaciones del ejercicio. Asimis-mo, se comprobó la adecuada contabilización de los derechos reconocidos y anulados, y la documentación justificativa de los mismos.

Como resultado de las pruebas realizadas no se han puesto de manifiesto deficiencias que afecten signifi-cativamente a los importes comprobados. 4.1.2.- Impuesto Indirectos

Dchos. Reconoc. Brutos Derechos Anulados

Concepto Importe (a) % muestra Importe (b) % muestra

Dchos. Reconc. Netos (a)-(b)

Impuesto construcción, instalaciones y obras. 561.846.481 13 12.128.949 99 549.717.532

Impuesto a extinguir. 5.863 --- 4.614.698 --- − 4.608.835

TOTAL 561.852.344 13 16.743.647 71 545.108.697

Al igual que en el capítulo anterior, se verificó la adecuada tramitación de la ordenanza fiscal regula-dora del I.C.I.O., y su correcta aplicación en una muestra de las liquidaciones del ejercicio, así como la contabilización y documentación soporte de los de-rechos reconocidos y anulados durante el ejercicio. Con carácter general, de los resultados de las pruebas realizadas se deduce el cumplimiento de la normativa aplicable, si bien se ha puesto de manifiesto la si-guiente incidencia:

a) El I.C.I.O se gestiona en régimen de autoliquida-ción, existiendo liquidaciones directas en los ca-sos de actuación de la Inspección de los Tributos.

En la muestra analizada de autoliquidaciones, no consta que con posterioridad a las mismas se haya practicado liquidación definitiva mediante com-probación administrativa, tal y como establece el artículo 104.2 da la LRHL, con el objeto de com-probar que la base imponible declarada se ajusta al coste real efectivo de las obras.

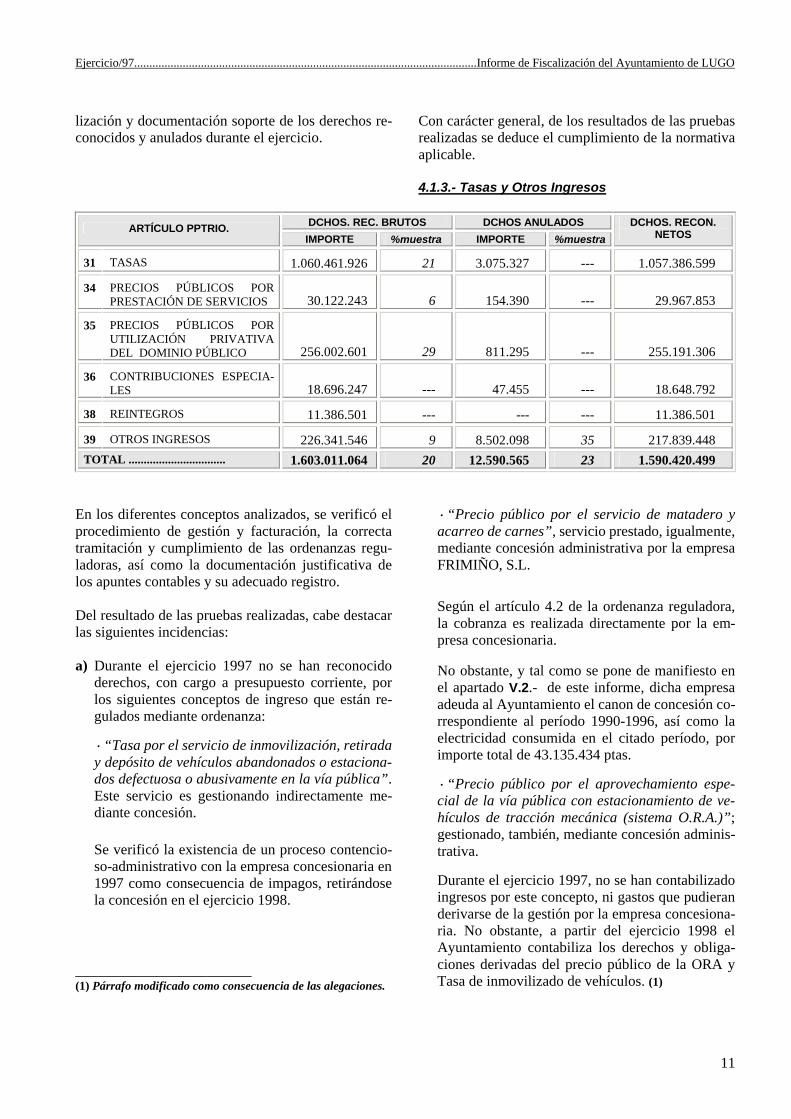

4.1.3.- Tasas y Otros Ingresos

Dchos. Reconoc. Brutos Derechos Anulados Artículo Presupuestario

Importe (a) % muestra Importe (b) % muestra Dchos. Reconc.

Netos (a)-(b)

30 Ventas 5.305.832 --- 625 --- 5.305.207

31 Tasas 1.946.080.725 23 2.710.285 14 1.943.370.440

34 Precios públicos por prestación de servicios 239.533.451 22 278.161 --- 239.255.290

35 Precios públicos por utilización privativa del dominio público 432.002.098 60 22.098.676 57 409.903.422

36 Contribuciones especiales 14.625.000 --- --- --- 14.625.000

38 Reintegros 76.822.301 46 --- --- 76.822.301

39 Otros ingresos 897.372.243 37 7.983.420 --- 889.388.823

TOTAL 3.611.741.650 31 33.071.167 39 3.578.670.483

En los diferentes conceptos analizados, se verificó el procedimiento de gestión y facturación, la correcta tramitación y cumplimiento de las ordenanzas regu-ladoras, así como la documentación justificativa de los apuntes contables y su adecuado registro.

Del resultado de las pruebas realizadas, cabe destacar las siguientes incidencias: a) Existen ordenanzas reguladoras de diversas Tasas

y precios públicos, en vigor en 1997, por los que

Informe de Fiscalización del Ayuntamiento de A Coruña............................................................................................................Ejercicio/97

14

no se reconocieron derechos durante el ejercicio. Entre ellas, hay que resaltar la relativa al “esta-cionamiento vigilado. ORA“ y la “ocupación de la vía pública con mesas y sillas", si bien en esta úl-tima la disposición adicional de la ordenanza es-tablece que queda en suspenso hasta nueva reso-lución.

En el caso del estacionamiento vigilado, la falta de derechos reconocidos es consecuencia del cri-terio contable aplicado, ya que se compensan los ingresos de la tasa con los gastos a abonar a la empresa encargada de su gestión.

b) El artículo 58 de la ordenanza fiscal que regula la

tasa por prestación del servicio de recogida y tra-tamiento de basuras y residuos sólidos urbanos es-tablece una tarifa de 2.330 ptas. por cada Tm o fracción de materias vertidas, posibilitando a la Comisión de Gobierno el concierto de la cantidad que deban abonar los Municipios de la Mancomu-nidad de A Coruña u otros por la utilización del vertedero. No consta que se practicase ninguna liquidación a otros Ayuntamientos durante el ejercicio 1997.

c) Una subvención concedida por la Consellería de Economía y Hacienda de la Xunta de Galicia para financiar el Plan Concertado del personal del Cen-tro de Salud, por importe de 35.375.107 ptas., se aplicó al concepto presupuestario 380 “Reintegro de pagos indebidos de presupuestos cerrados” Por la naturaleza de la operación debería haberse imputado al concepto 456 “Transferencias co-rrientes de la Administración General de la Co-munidad Autónoma“

d) Los recargos aplicados en las autoliquidaciones

del I.I.V.T.N.U. presentados por los contribuyen-tes fuera de plazo, se imputan presupuestariamen-te al concepto 391.01 “Recargo único plusvalía“, y se registran en la cuenta 7702 “I.I.V.T.N.U.“. Si bien presupuestariamente la aplicación es correc-ta, en base a lo establecido en el Anexo I “Plan General de Contabilidad Pública adaptado a la Administración Local“, su registro en la contabili-dad financiera debe realizarse en la cuenta 712 “Otros ingresos financieros“.

e) Con cargo al concepto presupuestario 399.01 “Re-cursos eventuales“ se reconocieron derechos por importe de 98.927.526 ptas. correspondientes al IVA soportado deducible del ejercicio 1996, y que fue imputado como gasto presupuestario en dicho ejercicio.

Ello es consecuencia del criterio de contabiliza-ción del IVA aplicado por el Ayuntamiento, que consiste básicamente en: − Registrar como gasto presupuestario la totali-

dad del IVA soportado, con independencia de si tiene el carácter deducible.

− Extracontablemente se cuantifica el IVA dedu-cible, compensando en el ejercicio siguiendo el gasto indebidamente registrado con un ingreso en el capítulo 3 del Presupuesto de Ingresos.

Este sistema, además del incumplimiento de las Reglas 307 a 312 de la ICAL, por las que se regu-la la contabilidad del IVA, tiene las siguientes implicaciones presupuestarias: − El IVA soportado deducible se aplica indebi-

damente al Presupuesto de Gastos, ya que por su propia naturaleza es una operación extra-presupuestaria. En el ejercicio 1997, el importe fue de 33.527.716 ptas.

− En el ejercicio 1997 se reconocen indebida-mente derechos con cargo al capítulo 3 del Presupuesto de Ingresos, por importe de 98.927.526 ptas., con objeto de compensar los gastos indebidamente registrados en el ejerci-cio 1996 por IVA soportado deducible.

f) En la aplicación presupuestaria 399.10 “Ingresos

aplicación generación de créditos“, se reconocen derechos por importe de 217.040.043 ptas. El Ayuntamiento contabiliza en esta partida todos aquellos ingresos inicialmente no presupuestados, y que en base a lo establecido en los artículos 43 a 46 del R.D. 500/1990, pueden generar créditos en el Presupuesto de Gastos. Con independencia de que los citados ingresos cumplan los requisitos exigidos por la menciona-da normativa para la tramitación de los expedien-

Ejercicio/97.......................................................................................Informe de Fiscalización del Ayuntamiento de A Coruña.

15

tes de modificación presupuestaria, aquellos de-ben ser imputados al Presupuesto de Ingresos en función de su naturaleza. Se ha verificado, que al menos, 217.040.043 ptas. corresponden a subvenciones corrientes y de capi-tal, y que, por tanto, según establece la O.M. 20-09-89, deberían imputarse a los capítulos 4 y 7, respectivamente, del Presupuesto de Ingresos. No obstante, a partir del ejercicio 2000, el Ayun-tamiento registra adecuadamente dichos ingresos.

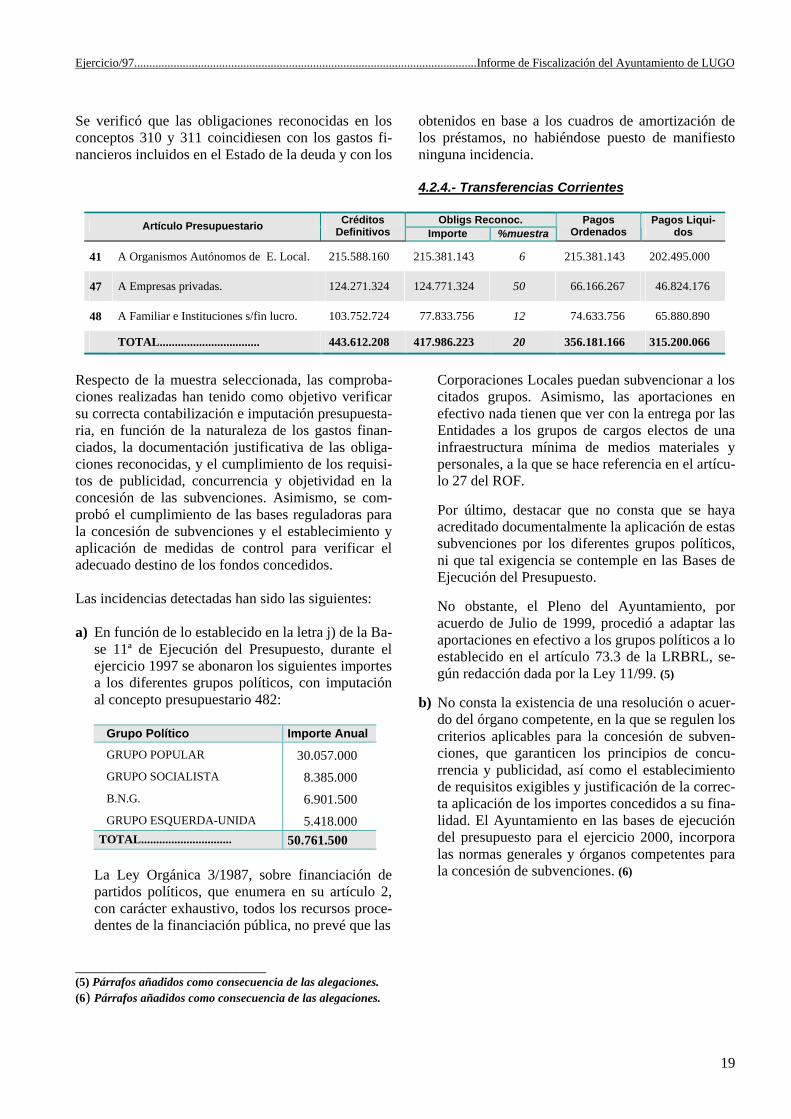

4.1.4.- Transferencias Corrientes

Derechos Reconoc. Netos Concepto

Importe/ptas. % muestra

Participación en los Tributos del Estado 4.848.357.426 100

Financiación Déficit Trans-porte Urbano 8.545.204 ---

Total.......................... 4.856.902.630 99

Se verificó la documentación justificativa de las transferencias y subvenciones corrientes, así como su adecuado registro y contabilización. Asimismo, se circularizó a diferentes Administraciones Públicas con la finalidad de contrastar las subvenciones con-tabilizadas con las concedidas y pagadas por dichas entidades. Del análisis realizado, se han puesto de manifiesto las siguientes incidencias:

a) Subvenciones percibidas por el Ayuntamiento pa-

ra financiar diferentes gastos corrientes han sido registradas con cargo a otros capítulos presupues-tarios, y que por la naturaleza de la operación de-berían haber sido imputadas al capítulo 4 “Trans-ferencias corrientes“. Los importes, aplicaciones presupuestarias y finalidad de dichas subvencio-nes se resumen en el siguiente cuadro:

Entidad Importe/ptas. 1997 Finalidad Aplic. pptaria.

Realiz. P/ Ayto. − FONDO SOCIAL EUROPEO 80.202.649 Acciones programa comunitario de fomento de

empleo HORIZÓN. 791.04 − FONDO SOCIAL EUROPEO 12.539.542 Acciones programa comunitario NOW. 791.05 − DIVERSAS ENTIDADES 212.916.622 Dechos. reconocidos por aportaciones de diversas

entidades, con los cuales se financian las genera-ciones de crédito. 399.10

Total.......................................... 305.658.813 b) En el concepto no presupuestario 201.90 “Sub-

venciones“, el Ayuntamiento contabiliza los in-gresos percibidos en concepto de subvenciones concedidas por diversas entidades (fundamental-mente INEM y XUNTA), así como los gastos fi-nanciados con dichas subvenciones, y que en su práctica totalidad tienen naturaleza presupuestaria (cursos de formación ocupacional, escuela taller, etc.).

Según las comprobaciones realizadas, durante el ejercicio 1997 se registraron extrapresupuestaria-mente 107.796.531 ptas. en concepto de ingresos por subvenciones , que en aplicación de la O.M. 20-09-89 deberían haberse imputado al capítulo 4

del Presupuesto de Ingresos, así como los gastos financiados con los mismos por importe de 115.192.161 ptas. Como consecuencia de dicho tratamiento extra-presupuestario, los citados ingresos y gastos no tuvieron reflejo en el resultado presupuestario ni en la cuenta de resultados del ejercicio, ya que se registraron como movimientos deudores y acree-dores de la cuenta 510 “Depósito recibidos“, en lugar de contabilizarlos en las cuentas correspon-dientes del subgrupo 76 “Transferencias corrien-tes“ y en los gastos, según la naturaleza de los mismos.

Informe de Fiscalización del Ayuntamiento de A Coruña............................................................................................................Ejercicio/97

16

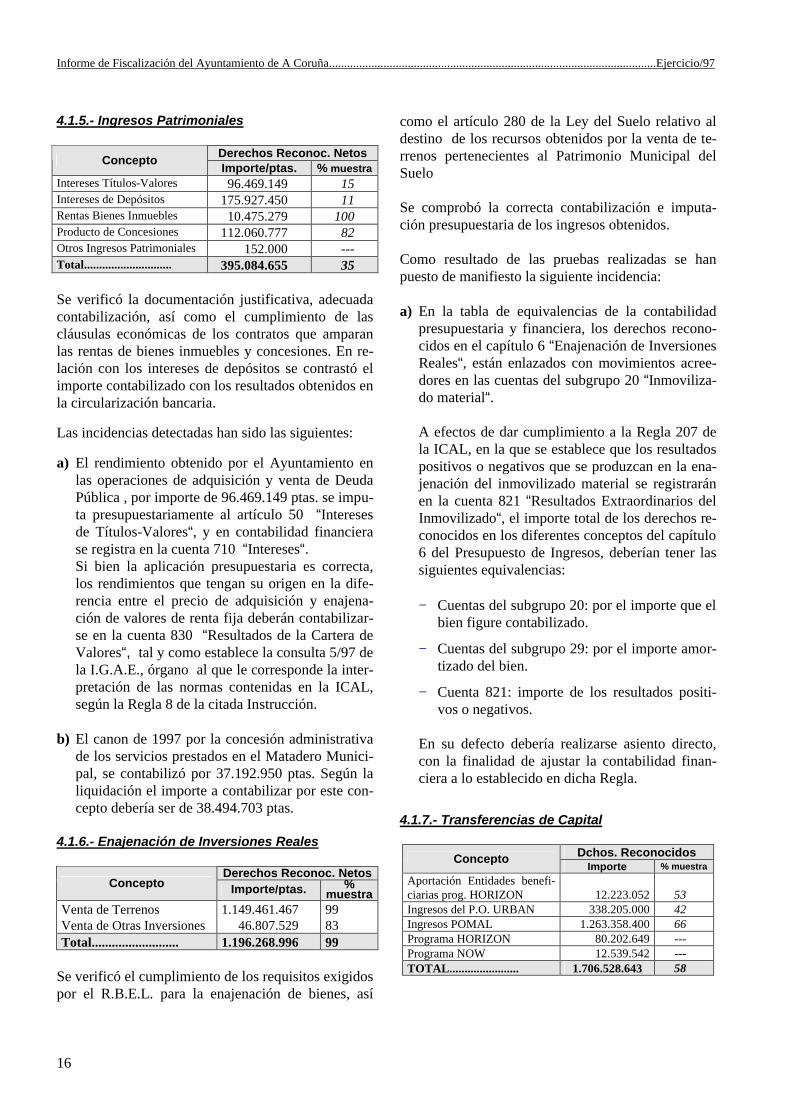

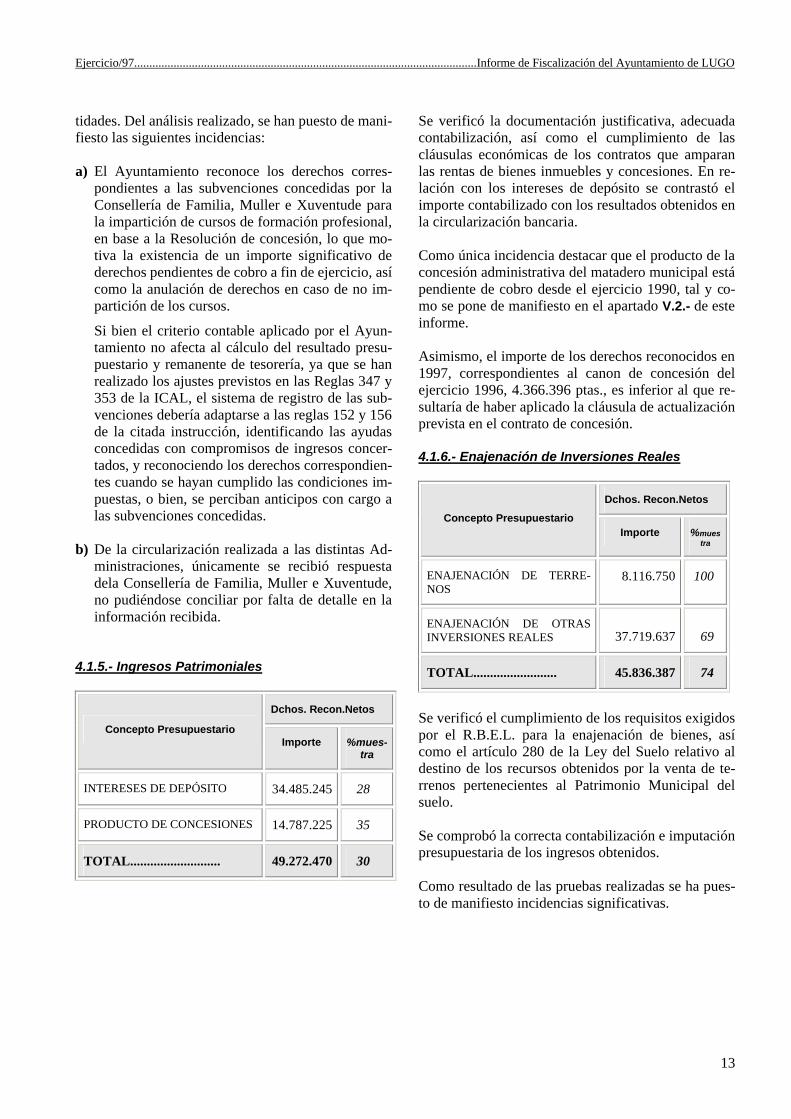

4.1.5.- Ingresos Patrimoniales

Derechos Reconoc. Netos Concepto Importe/ptas. % muestra

Intereses Títulos-Valores 96.469.149 15 Intereses de Depósitos 175.927.450 11 Rentas Bienes Inmuebles 10.475.279 100 Producto de Concesiones 112.060.777 82 Otros Ingresos Patrimoniales 152.000 --- Total............................. 395.084.655 35 Se verificó la documentación justificativa, adecuada contabilización, así como el cumplimiento de las cláusulas económicas de los contratos que amparan las rentas de bienes inmuebles y concesiones. En re-lación con los intereses de depósitos se contrastó el importe contabilizado con los resultados obtenidos en la circularización bancaria.

Las incidencias detectadas han sido las siguientes:

a) El rendimiento obtenido por el Ayuntamiento en las operaciones de adquisición y venta de Deuda Pública , por importe de 96.469.149 ptas. se impu-ta presupuestariamente al artículo 50 “Intereses de Títulos-Valores“, y en contabilidad financiera se registra en la cuenta 710 “Intereses“. Si bien la aplicación presupuestaria es correcta, los rendimientos que tengan su origen en la dife-rencia entre el precio de adquisición y enajena-ción de valores de renta fija deberán contabilizar-se en la cuenta 830 “Resultados de la Cartera de Valores“, tal y como establece la consulta 5/97 de la I.G.A.E., órgano al que le corresponde la inter-pretación de las normas contenidas en la ICAL, según la Regla 8 de la citada Instrucción.

b) El canon de 1997 por la concesión administrativa de los servicios prestados en el Matadero Munici-pal, se contabilizó por 37.192.950 ptas. Según la liquidación el importe a contabilizar por este con-cepto debería ser de 38.494.703 ptas.

4.1.6.- Enajenación de Inversiones Reales

Derechos Reconoc. Netos Concepto Importe/ptas. %

muestra Venta de Terrenos Venta de Otras Inversiones

1.149.461.467 46.807.529

99 83

Total.......................... 1.196.268.996 99 Se verificó el cumplimiento de los requisitos exigidos por el R.B.E.L. para la enajenación de bienes, así

como el artículo 280 de la Ley del Suelo relativo al destino de los recursos obtenidos por la venta de te-rrenos pertenecientes al Patrimonio Municipal del Suelo Se comprobó la correcta contabilización e imputa-ción presupuestaria de los ingresos obtenidos. Como resultado de las pruebas realizadas se han puesto de manifiesto la siguiente incidencia: a) En la tabla de equivalencias de la contabilidad

presupuestaria y financiera, los derechos recono-cidos en el capítulo 6 “Enajenación de Inversiones Reales“, están enlazados con movimientos acree-dores en las cuentas del subgrupo 20 “Inmoviliza-do material“.

A efectos de dar cumplimiento a la Regla 207 de la ICAL, en la que se establece que los resultados positivos o negativos que se produzcan en la ena-jenación del inmovilizado material se registrarán en la cuenta 821 “Resultados Extraordinarios del Inmovilizado“, el importe total de los derechos re-conocidos en los diferentes conceptos del capítulo 6 del Presupuesto de Ingresos, deberían tener las siguientes equivalencias: − Cuentas del subgrupo 20: por el importe que el

bien figure contabilizado.

− Cuentas del subgrupo 29: por el importe amor-tizado del bien.

− Cuenta 821: importe de los resultados positi-vos o negativos.

En su defecto debería realizarse asiento directo, con la finalidad de ajustar la contabilidad finan-ciera a lo establecido en dicha Regla.

4.1.7.- Transferencias de Capital

Dchos. Reconocidos Concepto Importe % muestra

Aportación Entidades benefi-ciarias prog. HORIZON 12.223.052 53 Ingresos del P.O. URBAN 338.205.000 42 Ingresos POMAL 1.263.358.400 66 Programa HORIZON 80.202.649 --- Programa NOW 12.539.542 --- TOTAL....................... 1.706.528.643 58

Ejercicio/97.......................................................................................Informe de Fiscalización del Ayuntamiento de A Coruña.

17

Las pruebas realizadas coinciden con las relacionadas en el apartado IV.4.1.4.- de este Informe, relativo a las transferencias corrientes. Como consecuencia del resultado obtenido en las mismas, se han puesto de manifiesto las siguientes incidencias: a) Las subvenciones concedidas por el Fondo Social

Europeo (F.S.E.), en el marco de las iniciativas comunitarias HORIZON y NOW, tienen como fi-nalidad respectivamente, financiar acciones ten-dentes a mejorar las perspectivas de empleo para las personas minusválidas y demás grupos desfa-vorecidos, y favorecer la igualdad de oportunida-des de empleo para mujeres.

Dichas acciones se concretan en la impartición de cursos de formación a los citados colectivos, así como medidas de fomento de empleo, por lo que los gastos financiados tienen la naturaleza de ope-raciones corrientes. Por tanto, éstas subvenciones, así como las apor-taciones de las Entidades beneficiarias del progra

ma HORIZON, tienen el carácter de subvenciones corrientes, y deberían imputarse al capítulo 4 “Transferencias corrientes“. Esta incorrecta imputación presupuestaria tiene como consecuencia en la contabilidad financiera que el importe total de los derechos reconocidos por este concepto, que en 1997 se eleva a 104.965.343 ptas., figuren a 31-12-97 como parte integrante del saldo del subgrupo 14 “Subvencio-nes de capital“, cuando por su naturaleza de ope-raciones corrientes debería incluirse en la cuenta de resultados corrientes del ejercicio como saldo de las cuentas del subgrupo 76 “Transferencias corrientes“.

b) El grado de recaudación (relación entre recauda-ción neta y derechos reconocidos netos) en este capítulo presupuestario es del 38%, muy inferior al grado de recaudación media de todos los capí-tulos presupuestarios (84%). En el cuadro siguien-te, se especifica para cada concepto presupuesta-rio, la evolución de los derechos pendientes de cobro durante el ejercicio 1998:

Concepto Presupuestario Dchos. Reco-nocidos 1997

Recad. Neta 1997

Dchos. Pdtes. Cobro 31-12-97

Recadac. Neta 1998

Dchos. Pdte. Cobro 31-12-98

Aportación Entidades beneficiarias HORIZON 12.223.052 2 12.223.050 5.676.040 6.547.010

Ingresos programa URBAN 338.205.000 --- 338.205.000 29.843.113 308.361.887

Ingresos POMAL 1,263.358.400 658.848.951 604.509.449 --- 604.509.449

Programa HORIZON 80.202.649 -- 80.202.649 39.220.134 40.982.515

Programa NOW 12.539.542 --- 12.539.542 6.153.338 6.386.204

TOTAL.................................. 1.706.528.643 658.848.953 1.047.679.690 80.892.625 965.887.065

De este cuadro se deduce que durante el ejercicio 1998 únicamente se cobró el 8% de los derechos re-conocidos pendientes de cobro a 31-12-97. Este acusado desfase temporal y cuantitativo entre los derechos reconocidos y la recaudación de los mismos, tiene su origen en el criterio contable apli-cado por el Ayuntamiento, que consiste en reconocer como derechos, en el momento de su concesión, el importe total de las subvenciones otorgadas por las diferentes entidades, con independencia de los requi-

sitos o condiciones establecidas para la exigibilidad de los importes concedidos. En este sentido, la Regla 152 de la ICAL identifica como “compromiso de ingreso concertado“ el acto por el que cualquier entidad, pública o privada, se obliga de forma pura o condicionada, mediante acuerdo o concierto, a financiar total o parcialmente un gasto determinado. Por su parte, la Regla 156 es-tablece que se entenderá que el compromiso de in-greso ha sido realizado, cuando, por haberse cumpli-

Informe de Fiscalización del Ayuntamiento de A Coruña............................................................................................................Ejercicio/97

18

do las condiciones que en cada caso se establezcan, su importe sea exigible, surgiendo un derecho a favor de la Entidad. Si bien el criterio contable aplicado por el Ayunta-miento no afecta al cálculo del resultado presupuesta-rio y remanente de tesorería, ya que se han realizado los ajustes previstos en las Reglas 347 y 353 de la ICAL, el sistema de registro de las subvenciones de-bería adaptarse a las reglas 152 y 156 de la citada ins-trucción, identificando las ayudas concedidas con compromisos de ingresos concertados, y reconocien-do los derechos correspondientes cuando se hayan cumplido las condiciones impuestas, o bien, se perci-ban anticipos con cargo a las subvenciones concedi-das. 4.1.8.- Activos Financieros El importe de los derechos reconocidos en este capí-tulo presupuestario coincide con el importe de los an-ticipos de pagas concedidas durante el ejercicio 1997, como consecuencia del criterio contable apli-cado por el Ayuntamiento, al que se hace referencia en el apartado IV.2.- de este Informe, y que consiste básicamente en: − Considerar como derechos del ejercicio la totali-

dad de los anticipos de pagas concedidas durante el mismo.

− Considerar dichos ingresos, como fuente de fi-nanciación para la concesión de nuevos antici-pos, mediante ampliaciones de crédito.

El importe de los derechos reconocidos por este con-cepto, debería coincidir con los reintegros de los mismos que tienen su vencimiento en el ejercicio

1997, que son los que cumplen la condición de exigi-bilidad, y con independencia del período en el que fueron concedidos. Asimismo, también deberían incluirse los reintegros anticipados que realice el personal, y que constituirí-an los ingresos no previstos con los que financiar las ampliaciones de crédito en el concepto 830 del Pre-supuesto de Gastos. 4.1.9.- Pasivos Financieros Durante el ejercicio 1997 se reconocieron derechos por importe de 1.470.916.158 ptas., de los cuales 278.469.114 ptas. quedaron pendientes de cobro a 31-12-97. Las pruebas realizadas consistieron en verificar la adecuada imputación presupuestaria y correcta con-tabilización de los préstamos y créditos formalizados durante le ejercicio, y comprobar el cumplimiento de los requisitos legales para la autorización, aproba-ción, disponibilidad, límites e informes preceptivos establecidos en el capítulo VII del Título Primero de la LRHL. Como resultado de las mismas, se ha puesto de mani-fiesto la siguiente incidencia: a) Durante el ejercicio 1997 se han contabilizado

como derechos reconocidos las siguientes dispo-siciones de préstamos concedidos por Caixa Gali-cia a pesar de que según las comprobaciones rea-lizadas, el efectivo no fue ingresado en la Tesore-ría del Ayuntamiento hasta el segundo trimestre de 1998:

Entidad/Préstamo Documento Contable

Importe Derechos. Reconocidos

Fecha Ingreso Efectivo en Ctas.

CAIXA GALICIA 45204/1 DR 2062 115.044.631 16-04-1998

CAIXA GALICIA 45248/7 DR 2035 163.424.483 22-06-1998

TOTAL...... 278.469.114

El importe total coincide con los derechos pendientes de cobro a 31-12-97.

Este criterio contable aplicado por el Ayuntamiento incumple la Regla 237 de la ICAL, que establece que “la creación de endeudamiento se contabilizará

Ejercicio/97.......................................................................................Informe de Fiscalización del Ayuntamiento de A Coruña.

19

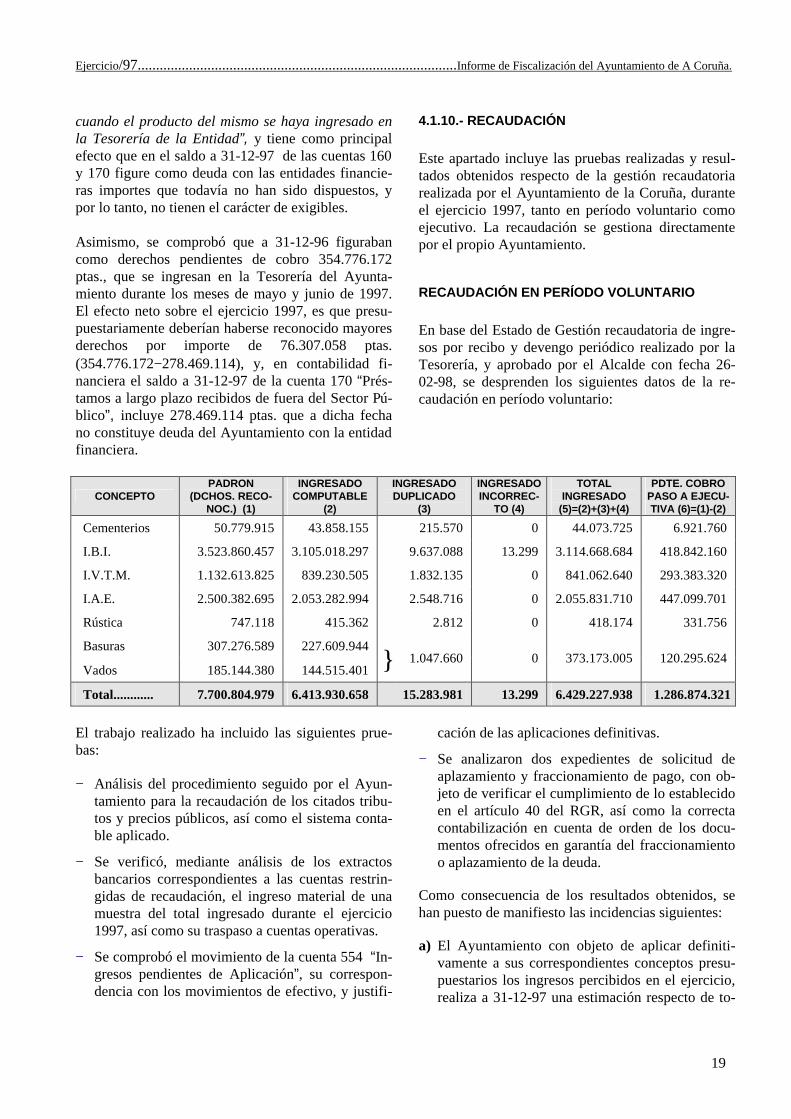

cuando el producto del mismo se haya ingresado en la Tesorería de la Entidad”, y tiene como principal efecto que en el saldo a 31-12-97 de las cuentas 160 y 170 figure como deuda con las entidades financie-ras importes que todavía no han sido dispuestos, y por lo tanto, no tienen el carácter de exigibles. Asimismo, se comprobó que a 31-12-96 figuraban como derechos pendientes de cobro 354.776.172 ptas., que se ingresan en la Tesorería del Ayunta-miento durante los meses de mayo y junio de 1997. El efecto neto sobre el ejercicio 1997, es que presu-puestariamente deberían haberse reconocido mayores derechos por importe de 76.307.058 ptas. (354.776.172−278.469.114), y, en contabilidad fi-nanciera el saldo a 31-12-97 de la cuenta 170 “Prés-tamos a largo plazo recibidos de fuera del Sector Pú-blico”, incluye 278.469.114 ptas. que a dicha fecha no constituye deuda del Ayuntamiento con la entidad financiera.

4.1.10.- RECAUDACIÓN

Este apartado incluye las pruebas realizadas y resul-tados obtenidos respecto de la gestión recaudatoria realizada por el Ayuntamiento de la Coruña, durante el ejercicio 1997, tanto en período voluntario como ejecutivo. La recaudación se gestiona directamente por el propio Ayuntamiento. RECAUDACIÓN EN PERÍODO VOLUNTARIO

En base del Estado de Gestión recaudatoria de ingre-sos por recibo y devengo periódico realizado por la Tesorería, y aprobado por el Alcalde con fecha 26-02-98, se desprenden los siguientes datos de la re-caudación en período voluntario:

CONCEPTO PADRON

(DCHOS. RECO-NOC.) (1)

INGRESADO COMPUTABLE

(2)

INGRESADO DUPLICADO

(3)

INGRESADO INCORREC-

TO (4)

TOTAL INGRESADO

(5)=(2)+(3)+(4)

PDTE. COBRO PASO A EJECU-TIVA (6)=(1)-(2)

Cementerios 50.779.915 43.858.155 215.570 0 44.073.725 6.921.760

I.B.I. 3.523.860.457 3.105.018.297 9.637.088 13.299 3.114.668.684 418.842.160

I.V.T.M. 1.132.613.825 839.230.505 1.832.135 0 841.062.640 293.383.320

I.A.E. 2.500.382.695 2.053.282.994 2.548.716 0 2.055.831.710 447.099.701

Rústica 747.118 415.362 2.812 0 418.174 331.756

Basuras 307.276.589 227.609.944

Vados 185.144.380 144.515.401 } 1.047.660 0 373.173.005 120.295.624

Total............ 7.700.804.979 6.413.930.658 15.283.981 13.299 6.429.227.938 1.286.874.321

El trabajo realizado ha incluido las siguientes prue-bas: − Análisis del procedimiento seguido por el Ayun-

tamiento para la recaudación de los citados tribu-tos y precios públicos, así como el sistema conta-ble aplicado.

− Se verificó, mediante análisis de los extractos bancarios correspondientes a las cuentas restrin-gidas de recaudación, el ingreso material de una muestra del total ingresado durante el ejercicio 1997, así como su traspaso a cuentas operativas.

− Se comprobó el movimiento de la cuenta 554 “In-gresos pendientes de Aplicación”, su correspon-dencia con los movimientos de efectivo, y justifi-

cación de las aplicaciones definitivas.

− Se analizaron dos expedientes de solicitud de aplazamiento y fraccionamiento de pago, con ob-jeto de verificar el cumplimiento de lo establecido en el artículo 40 del RGR, así como la correcta contabilización en cuenta de orden de los docu-mentos ofrecidos en garantía del fraccionamiento o aplazamiento de la deuda.

Como consecuencia de los resultados obtenidos, se han puesto de manifiesto las incidencias siguientes: a) El Ayuntamiento con objeto de aplicar definiti-

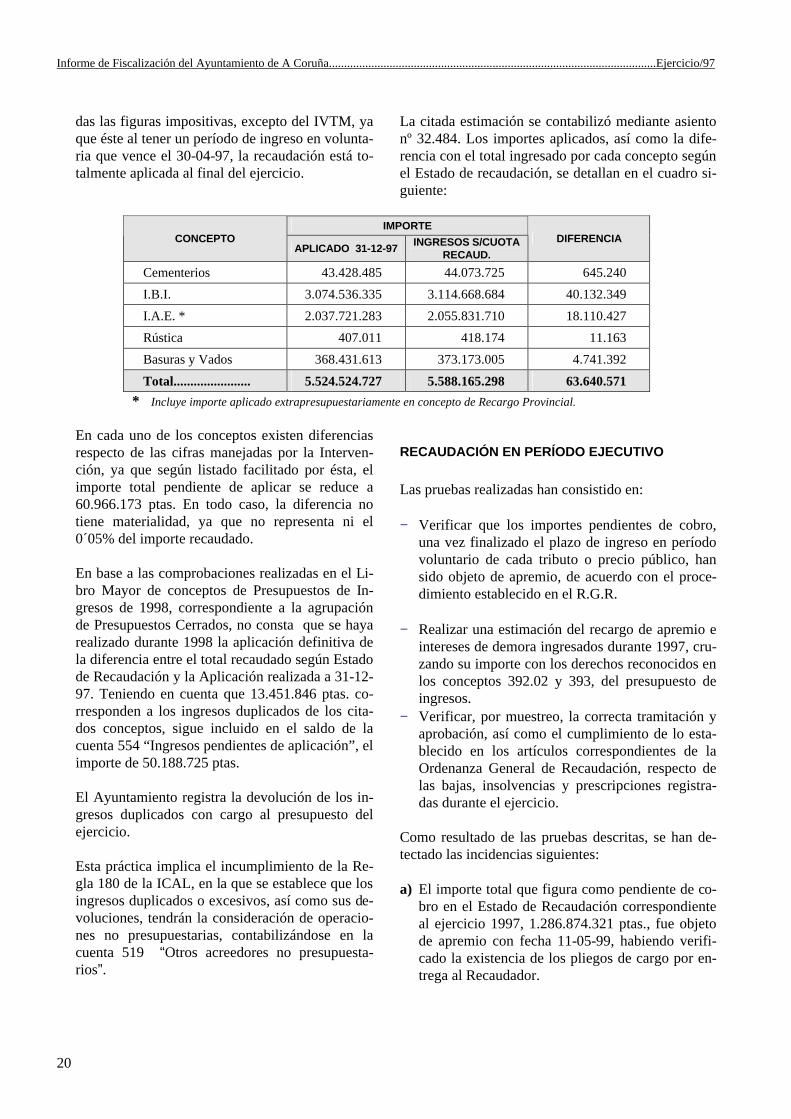

vamente a sus correspondientes conceptos presu-puestarios los ingresos percibidos en el ejercicio, realiza a 31-12-97 una estimación respecto de to-

Informe de Fiscalización del Ayuntamiento de A Coruña............................................................................................................Ejercicio/97

20

das las figuras impositivas, excepto del IVTM, ya que éste al tener un período de ingreso en volunta-ria que vence el 30-04-97, la recaudación está to-talmente aplicada al final del ejercicio.

La citada estimación se contabilizó mediante asiento nº 32.484. Los importes aplicados, así como la dife-rencia con el total ingresado por cada concepto según el Estado de recaudación, se detallan en el cuadro si-guiente:

IMPORTE

CONCEPTO APLICADO 31-12-97 INGRESOS S/CUOTA

RECAUD.

DIFERENCIA

Cementerios 43.428.485 44.073.725 645.240

I.B.I. 3.074.536.335 3.114.668.684 40.132.349

I.A.E. * 2.037.721.283 2.055.831.710 18.110.427

Rústica 407.011 418.174 11.163

Basuras y Vados 368.431.613 373.173.005 4.741.392

Total....................... 5.524.524.727 5.588.165.298 63.640.571

* Incluye importe aplicado extrapresupuestariamente en concepto de Recargo Provincial.

En cada uno de los conceptos existen diferencias respecto de las cifras manejadas por la Interven-ción, ya que según listado facilitado por ésta, el importe total pendiente de aplicar se reduce a 60.966.173 ptas. En todo caso, la diferencia no tiene materialidad, ya que no representa ni el 0´05% del importe recaudado. En base a las comprobaciones realizadas en el Li-bro Mayor de conceptos de Presupuestos de In-gresos de 1998, correspondiente a la agrupación de Presupuestos Cerrados, no consta que se haya realizado durante 1998 la aplicación definitiva de la diferencia entre el total recaudado según Estado de Recaudación y la Aplicación realizada a 31-12-97. Teniendo en cuenta que 13.451.846 ptas. co-rresponden a los ingresos duplicados de los cita-dos conceptos, sigue incluido en el saldo de la cuenta 554 “Ingresos pendientes de aplicación”, el importe de 50.188.725 ptas.

El Ayuntamiento registra la devolución de los in-gresos duplicados con cargo al presupuesto del ejercicio.

Esta práctica implica el incumplimiento de la Re-gla 180 de la ICAL, en la que se establece que los ingresos duplicados o excesivos, así como sus de-voluciones, tendrán la consideración de operacio-nes no presupuestarias, contabilizándose en la cuenta 519 “Otros acreedores no presupuesta-rios”.

RECAUDACIÓN EN PERÍODO EJECUTIVO

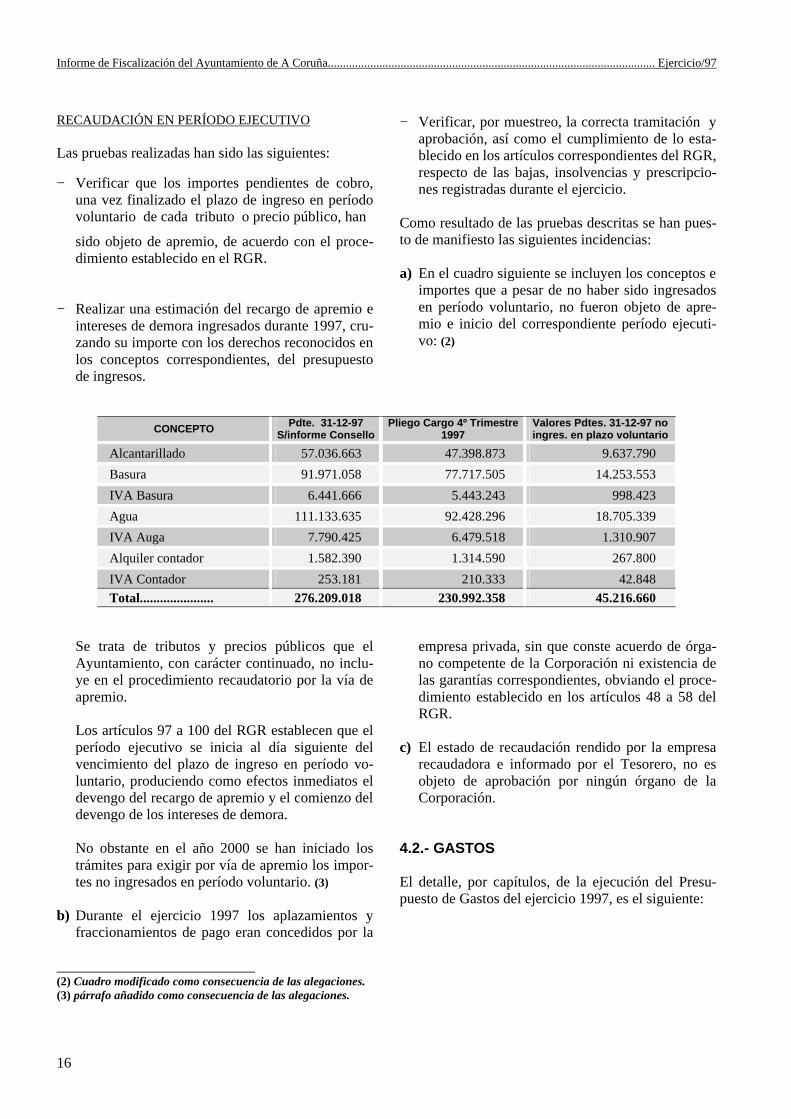

Las pruebas realizadas han consistido en: − Verificar que los importes pendientes de cobro,

una vez finalizado el plazo de ingreso en período voluntario de cada tributo o precio público, han sido objeto de apremio, de acuerdo con el proce-dimiento establecido en el R.G.R.

− Realizar una estimación del recargo de apremio e

intereses de demora ingresados durante 1997, cru-zando su importe con los derechos reconocidos en los conceptos 392.02 y 393, del presupuesto de ingresos.

− Verificar, por muestreo, la correcta tramitación y aprobación, así como el cumplimiento de lo esta-blecido en los artículos correspondientes de la Ordenanza General de Recaudación, respecto de las bajas, insolvencias y prescripciones registra-das durante el ejercicio.

Como resultado de las pruebas descritas, se han de-tectado las incidencias siguientes: a) El importe total que figura como pendiente de co-

bro en el Estado de Recaudación correspondiente al ejercicio 1997, 1.286.874.321 ptas., fue objeto de apremio con fecha 11-05-99, habiendo verifi-cado la existencia de los pliegos de cargo por en-trega al Recaudador.

Ejercicio/97.......................................................................................Informe de Fiscalización del Ayuntamiento de A Coruña.

21

Únicamente quedó sin apremiar el pendiente de cobro por Rústica, que dado su importe (331.756 ptas.), carece de materialidad. Si bien la fecha de apremio perece tardía, hay que resaltar que durante 1999 se apremian las deudas por 1997 y 1998, incrementando en un 135% los importes apremiados durante ejercicios anteriores, y en un 54% la recaudación. Todo ello pone de manifiesto el esfuerzo realizado por la recauda-ción del Ayuntamiento, que se traduce en que a la fecha actual prácticamente están apremiados to-dos los ingresos no realizados en período volunta-rio.

b) En los importes que figuran como pendientes de cobro a 31-12-97, y que como se especifica en la letra anterior han sido apremiados, se incluyen las siguientes cantidades que corresponden a bajas tramitadas y contabilizadas durante el ejercicio 1997:

CONCEPTO PDTE. COBRO 31-12-97

IMPORTE ANU-LACIONES CON-

TABILIZADAS 1997

Cementerios 6.921.760 --- I.B.I. 418.842.160 24.534.683 I.V.T.M. 293.383.320 27.566.550 I.A.E. 447.099.701 34.769.793 Rústica 331.756 --- Basuras 79.666.645 664.304 Vados 40.628.979 21.475.680 Total........... 1.286.874.321 109.011.010

c) El Ayuntamiento reconoció derechos durante el

ejercicio 1997, en concepto de recargo de apre-mio, por importe de 70.001.630 ptas., que se co-rresponde con la aplicación del recargo (10% o 20%, en función de la fecha de ingreso) al importe recaudado en ejecutiva durante el ejercicio.

De lo anterior se deduce que la Entidad aplica el criterio establecido en la Regla 185 de la ICAL, que establece que el recargo de apremio se conta-bilizará, en todo caso, como ingreso sin contraído previo.

4.2.- GASTOS

El detalle, por capítulos, de la ejecución del Presu-puesto de Gastos del ejercicio 1997, es el siguiente.

Obligaciones Reconocidas

Capítulos Créditos Definitivos Importe %

muestra

Pagos realizados

Oblig. Pdtes. Pago 31-12-97

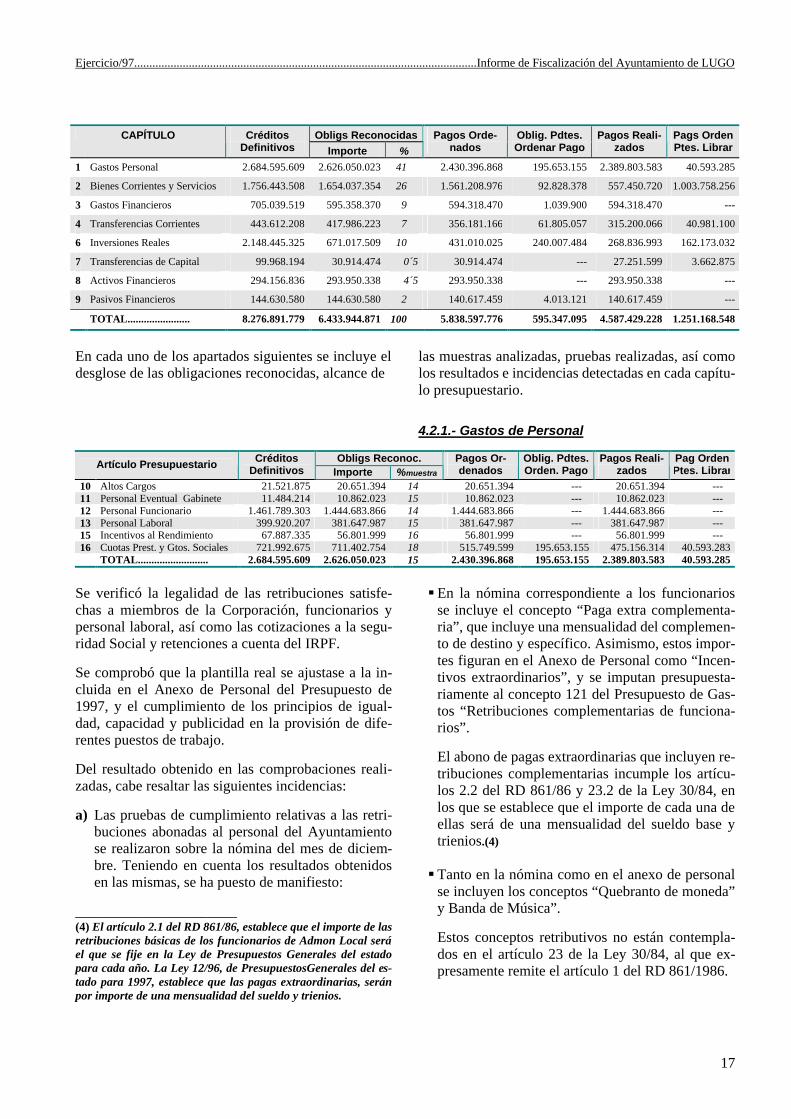

1. Gastos de Personal 5.124.756.060 4.918.881.956 26 4.805.725.933 113.156.023

2. Bienes Corrientes y Servicios 6.160.439.436 5.214.195.474 28 4.763.980.802 450.214.672

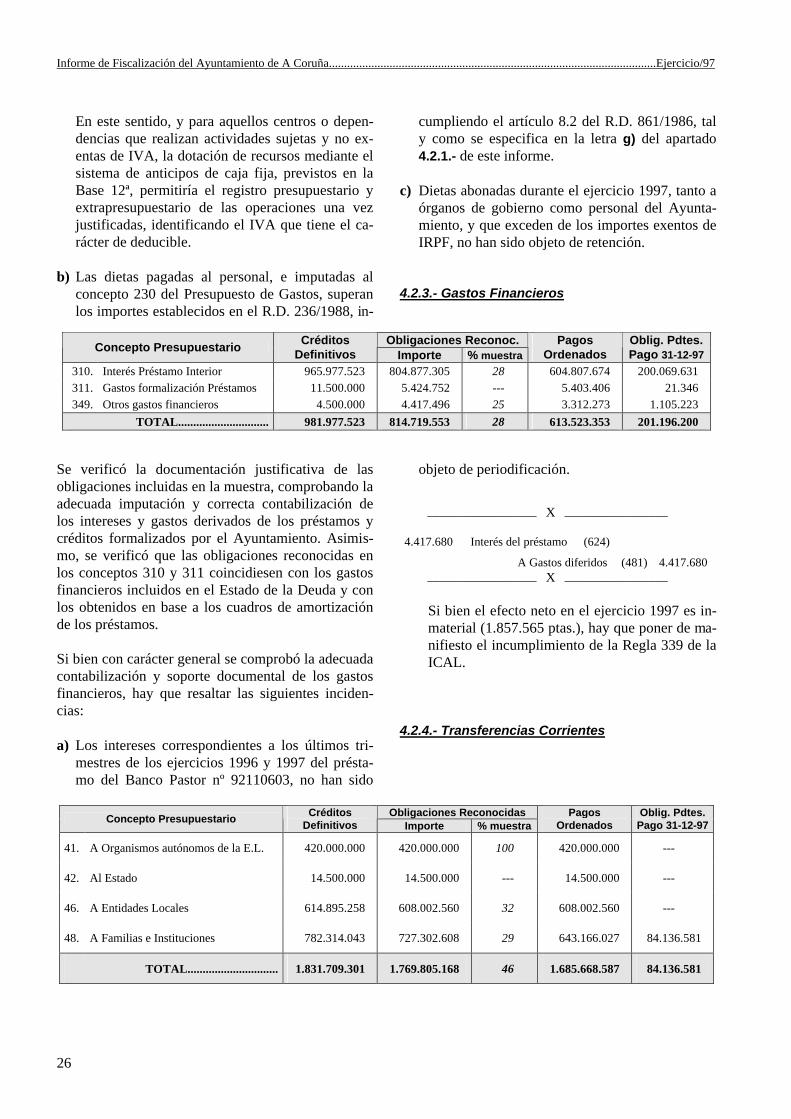

3. Gastos Financieros 981.977.523 814.719.553 4 613.523.353 201.196.200

4. Transferencias Corrientes 1.831.709.301 1.769.805.168 10 1.685.668.587 84.136.581

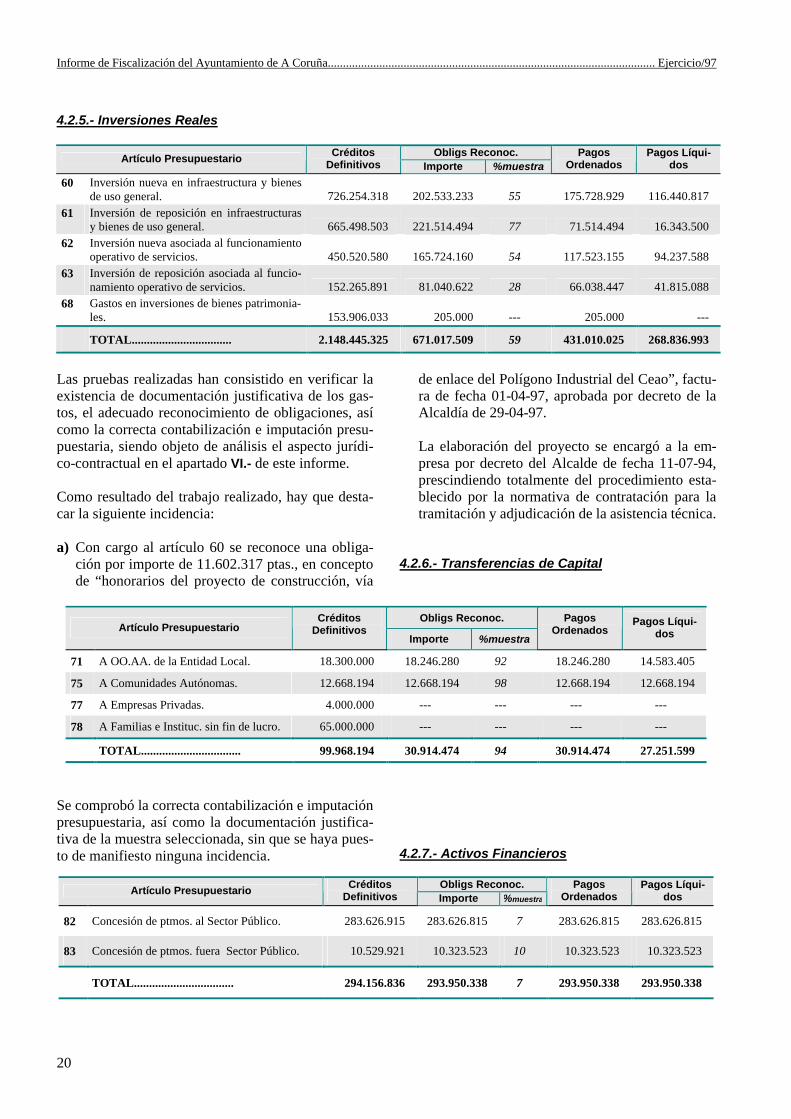

6. Inversiones Reales 9.812.749.410 4.353.943.603 23 3.504.762.036 849.181.507

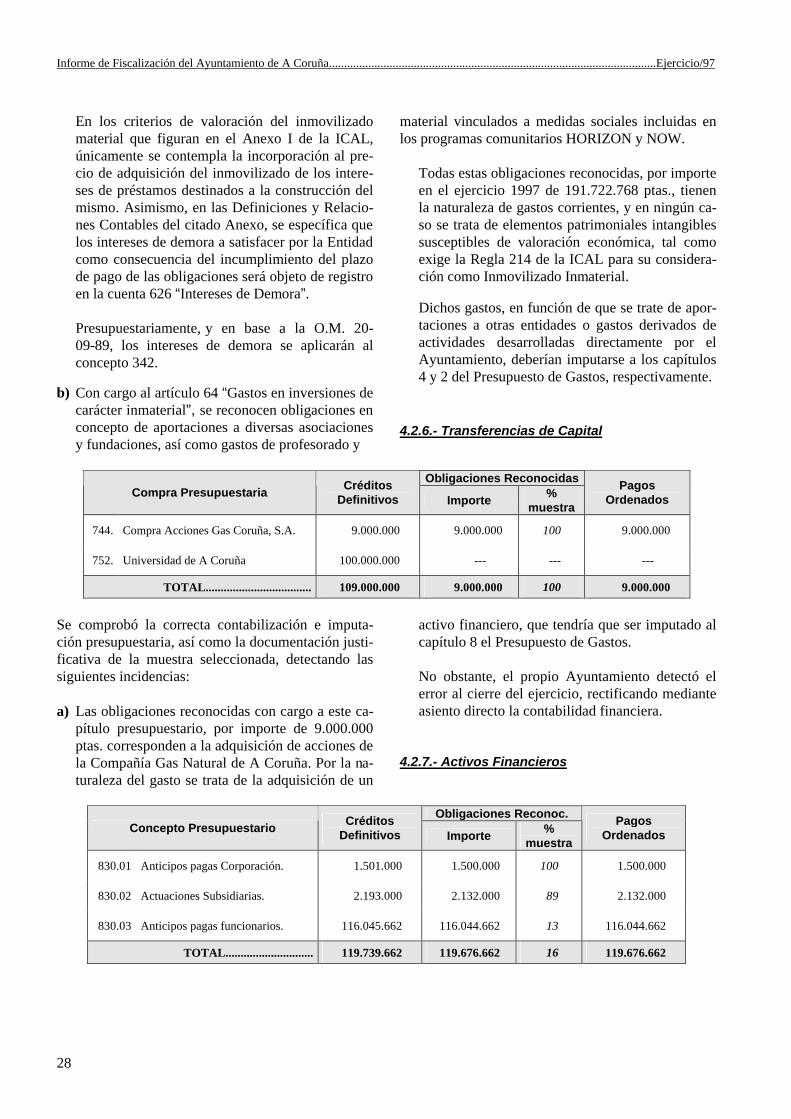

7. Transferencias Capital 109.000.000 9.000.000 --- 9.000.000 ---

8. Activos Financieros 119.739.662 119.676.662 1 119.676.662 ---

9. Pasivos Financieros 1.679.606.231 1.492.979.876 8 1.030.301.971 462.677.905

TOTAL........................... 25.819.977.623 18.693.202.292 100 16.532.639.344 2.160.562.948

En cada uno de los apartados siguientes se detalla el desglose de las obligaciones reconocidas, alcance de las muestras analizadas, pruebas realizadas, así como los resultados e incidencias detectadas en cada capí-tulo presupuestario.

Informe de Fiscalización del Ayuntamiento de A Coruña............................................................................................................Ejercicio/97

22

4.2.1.- Gastos de Personal

Obligac. Reconocidas Capítulos Créditos

Definitivos Importe % muestra

Pagos realizados

Oblig. Pdtes. Pago 31-12-97

10. Altos Cargos 121.611.480 109.193.762 14 109.193.762 ---

11. Personal Eventual Gabinete 78.324.429 65.791.938 14 65.791.938 ---

12. Personal Funcionario 2.948.204.668 2.916.856.942 14 2.916.856.942 ---

13. Personal Laboral 631.424.180 581.665.837 17 572.388.073 9.277.764

15. Incentivos al Rendimiento 100.108.998 97.707.173 61 93.063.646 4.643.527

16. Cuotas Prestaciones S. Social 1.245.082.285 1.147.666.304 20 1.048.431.572 99.234.732

TOTAL........................... 5.124.756.060 4.918.881.956 17 4.805.725.933 113.156.023

Se verificó la legalidad de las retribuciones satisfe-chas a miembros de la Corporación, funcionarios y personal laboral, así como las cotizaciones a la segu-ridad Social y retenciones a cuenta del IRPF. Se comprobó que la plantilla real se ajustase a la in-cluida en el Anexo de Personal del Presupuesto de 1997, y el cumplimiento de los principios de igual-dad, capacidad y publicidad en la provisión de dife-rentes puestos de trabajo. En el cuadro siguiente se refleja la composición de la plantilla del Ayuntamiento, desglosada por tipo de personal y cuerpos de funcionarios:

CUERPOS FUNCIONARIOS TIPO PERSONAL

A B C D E Total

Funcionarios carrera 76 97 92 751 225 1.241

Funcionarios eventuales 7 2 6 7 --- 22

Personal laboral (1) 130

TOTAL........... 83 99 98 758 225 1.393

(1) En anexo de personal no figura titulación exigida que permita

equipararlo a algún cuerpo de funcionarios.

Según anexo de personal correspondiente al ejercicio 1997, se encontraban vacantes con dotación presu-puestaria 148 puestos de trabajo de funcionarios de carrera, 5 de funcionarios eventuales y 8 de personal laboral.

Del resultado obtenido en las comprobaciones reali-zadas, cabe resaltar las siguientes incidencias: a) La Oferta Pública de Empleo correspondiente al

ejercicio 1997 se aprobó por el Pleno el 14-03-97 y se publicó en el BOE el 02-07-97, incumplién-dose el plazo establecido en el artículo 128.1 del TRRL.

En dicha oferta, se incluyen 93 plazas, de las cua-les 72 corresponden a vacantes o plazas cubiertas por funcionarios interinos incluidas en ofertas de ejercicios anteriores, y respecto de las cuales no se había iniciado el proceso selectivo correspon-diente. Se comprobó que la totalidad de las plazas oferta-das tenían dotación presupuestaria y estaban en si-tuación de vacante o cubiertas mediante interinos.

b) Por acuerdo del Pleno de 23-06-95, se aprobaron las normas por las que se regulan las retribucio-nes, asistencias e indemnizaciones de los miem-bros corporativos.

En el mismo se establece asignar una indemniza-ción por desempeño del cargo para un Concejal-Delegado y siete Concejales que no tienen conce-dida la dedicación exclusiva, por los siguientes importes:

Ejercicio/97.......................................................................................Informe de Fiscalización del Ayuntamiento de A Coruña.

23

Cargo Corporativo Indemnización Mensual (a)

Nº Miembros (b)

Importe Indemnizacio-nes Anuales (a)x(b)x12

CONCEJAL-DELEGADO 225.000 1 2.700.000

CONCEJAL 100.000 7 8.400.000

8 11.100.000

Este concepto retributivo no está contemplado en los artículos 75 de la LRBRL y 13 del ROF que lo desarrolla, ya que únicamente se establecen retri-buciones a los miembros de la Corporación en ré-gimen de dedicación exclusiva, así como indem-nizaciones por los gastos ocasionados en el ejerci-cio de su cargo, cuando sean efectivos y previa justificación documental. Posteriormente, por acuerdo del Pleno de 23-07-99, y al amparo de la nueva regulación esta-blecida por la Ley 11/99, se concedió a los miem-bros de la Corporación en dicha situación la dedi-cación parcial.

c) En el desglose por conceptos retributivos de los puestos de trabajo reservados a funcionarios y eventuales, incluido en el Anexo de Personal del Presupuesto de 1997, se ha comprobado que:

⋅ El importe del complemento de destino es supe-

rior al establecido por la Ley 12/1996, de Presu-puestos Generales del Estado para 1997 para ca-da nivel de puesto de trabajo, incumpliendo el artículo 3.4 del R.D. 861/86.

Ello es consecuencia de que el Ayuntamiento abona 14 mensualidades en lugar de las 12 esta-blecidas legalmente. El importe del Complemen-to de destino que figura en el Anexo de Personal para funcionarios y eventuales, excede en 113.680.937 ptas., al que corresponde según la LPGE.

⋅ No se especifica en el Anexo de Personal la

cuantía del complemento específico atribuido a cada puesto de trabajo, en contra de lo estable-cido en el artículo 4.3 del R.D. 861/86. Única-mente figura el complemento de destino y el to-tal complementarias, que tal y como se pone de manifiesto posteriormente, incluye otros concep-tos retributivos.

Asimismo, no consta que en el Presupuesto se haya incluido la cantidad global destinada a la asignación de complementos específicos, en los términos fijados en el artículo 4.4 del citado Re-al Decreto.

d) En la muestra analizada de expedientes del per-sonal eventual, no consta la publicación en el B.O.P. de los nombramientos de estos funciona-rios de empleo, tal y como exige el artículo 104.3 de la LRBHL.

e) Las pruebas de cumplimiento relativas a las retri-

buciones abonadas por el Ayuntamiento se hicie-ron sobre la nómina del mes de diciembre. En ba-se a los resultados obtenidos en las mismas, se pone de manifiesto que:

⋅ En la nómina correspondiente a los funcionarios

se incluyen, además de las retribuciones básicas y complementos de destino y específico, concep-tos retributivos no contemplados en el artículo 23 de la Ley 30/84, al que expresamente remite el artículo 1 del RD 861/86. Entre dichos con-ceptos, cabe destacar, el complemento de espe-cial dedicación, plus de penosidad, plus de lo-comoción, disponibilidad y quebranto de mone-da.

El importe de este concepto se incluye en el Anexo de Personal en el epígrafe “Total com-plementarias”.

⋅ Las pagas extraordinarias incluyen las retribu-ciones básicas y complementarias, incumpliendo los artículos 2.2 del R.D. 861/86 y 23.2. de la Ley 30/84, en los que se establece que el impor-te de cada una de ellas será de una mensualidad del sueldo y trienios.

El importe de las retribuciones complementarias incluidas en las pagas extraordinarias se incluye en los conceptos “complementos de destino“ y “total complementarias“ del Anexo de Personal.

Informe de Fiscalización del Ayuntamiento de A Coruña............................................................................................................Ejercicio/97

24

⋅ En 18 de los trabajadores incluidos en la mues-tra, lo que representa un 40% de la misma, se han detectado errores en el porcentaje aplicado de retención a cuenta del IRPF.

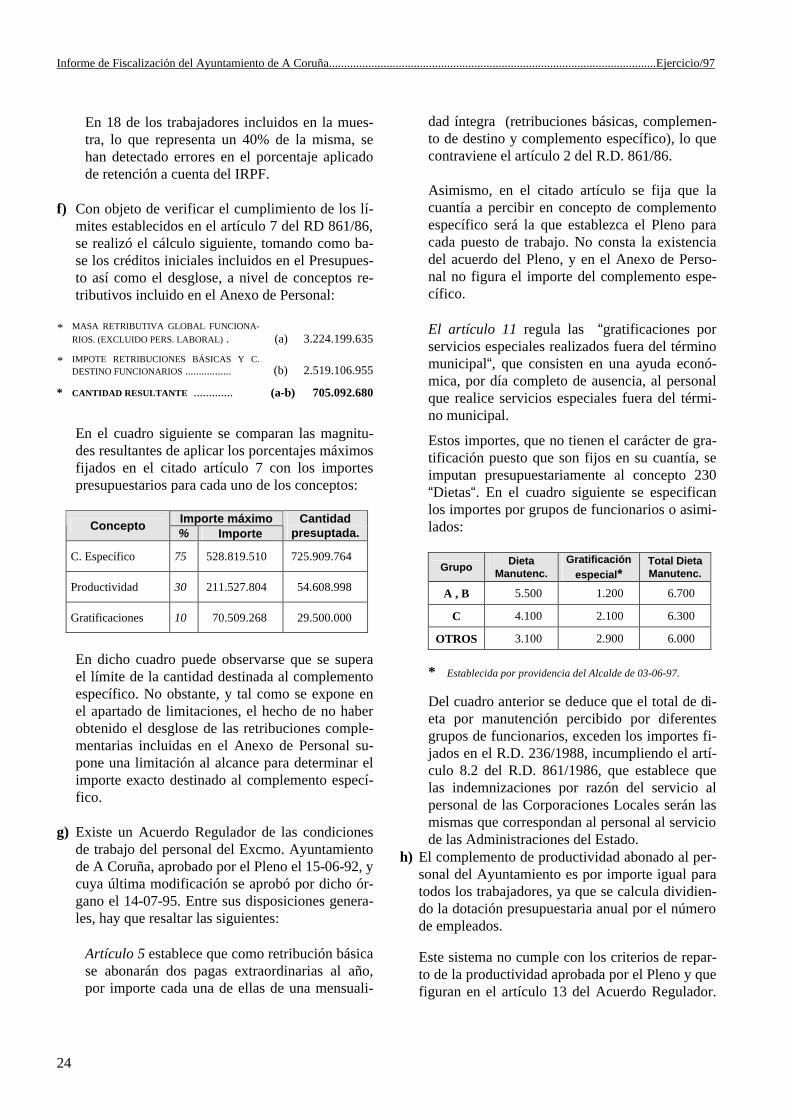

f) Con objeto de verificar el cumplimiento de los lí-

mites establecidos en el artículo 7 del RD 861/86, se realizó el cálculo siguiente, tomando como ba-se los créditos iniciales incluidos en el Presupues-to así como el desglose, a nivel de conceptos re-tributivos incluido en el Anexo de Personal:

* MASA RETRIBUTIVA GLOBAL FUNCIONA-

RIOS. (EXCLUIDO PERS. LABORAL) . (a) 3.224.199.635

* IMPOTE RETRIBUCIONES BÁSICAS Y C. DESTINO FUNCIONARIOS ................. (b) 2.519.106.955

* CANTIDAD RESULTANTE ............. (a-b) 705.092.680

En el cuadro siguiente se comparan las magnitu-des resultantes de aplicar los porcentajes máximos fijados en el citado artículo 7 con los importes presupuestarios para cada uno de los conceptos:

Importe máximo Concepto % Importe

Cantidad presuptada.

C. Específico 75 528.819.510 725.909.764

Productividad 30 211.527.804 54.608.998

Gratificaciones 10 70.509.268 29.500.000

En dicho cuadro puede observarse que se supera el límite de la cantidad destinada al complemento específico. No obstante, y tal como se expone en el apartado de limitaciones, el hecho de no haber obtenido el desglose de las retribuciones comple-mentarias incluidas en el Anexo de Personal su-pone una limitación al alcance para determinar el importe exacto destinado al complemento especí-fico.

g) Existe un Acuerdo Regulador de las condiciones

de trabajo del personal del Excmo. Ayuntamiento de A Coruña, aprobado por el Pleno el 15-06-92, y cuya última modificación se aprobó por dicho ór-gano el 14-07-95. Entre sus disposiciones genera-les, hay que resaltar las siguientes:

⋅ Artículo 5 establece que como retribución básica se abonarán dos pagas extraordinarias al año, por importe cada una de ellas de una mensuali-

dad íntegra (retribuciones básicas, complemen-to de destino y complemento específico), lo que contraviene el artículo 2 del R.D. 861/86. Asimismo, en el citado artículo se fija que la cuantía a percibir en concepto de complemento específico será la que establezca el Pleno para cada puesto de trabajo. No consta la existencia del acuerdo del Pleno, y en el Anexo de Perso-nal no figura el importe del complemento espe-cífico.