Consejo Ejecutivo 181 EX/36 - UNESDOC Databaseunesdoc.unesco.org/images/0018/001811/181146s.pdf ·...

34

7 Consejo Ejecutivo 181 EX/36 Punto 36 del orden del día provisional INFORME DEL DIRECTOR GENERAL SOBRE LOS AVANCES REALIZADOS EN LA APLICACIÓN DE LAS NORMAS INTERNACIONALES DE CONTABILIDAD DEL SECTOR PÚBLICO (IPSAS) Y MODIFICACIONES QUE SE PROPONE INTRODUCIR EN EL REGLAMENTO FINANCIERO RESUMEN En el presente documento se hace una actualización del estado de ejecución del proyecto de aplicación de las IPSAS en la Organización y se describen las actividades realizadas al respecto por el sistema de las Naciones Unidas. En el Anexo I se da cuenta de las modificaciones que se propone introducir en el Reglamento Financiero. Este documento tiene repercusiones administrativas y financieras (véanse los párrafos 23 y 24). Medida que se prevé adopte el Consejo Ejecutivo: decisión propuesta en el párrafo 32. PARÍS, 20 de marzo de 2009 Original: Inglés 181 a reunión

-

Upload

truongnguyet -

Category

Documents

-

view

215 -

download

0

Transcript of Consejo Ejecutivo 181 EX/36 - UNESDOC Databaseunesdoc.unesco.org/images/0018/001811/181146s.pdf ·...

7 Consejo Ejecutivo 181 EX/36

Punto 36 del orden del día provisional

INFORME DEL DIRECTOR GENERAL SOBRE LOS AVANCES REALIZADOS EN LA APLICACIÓN

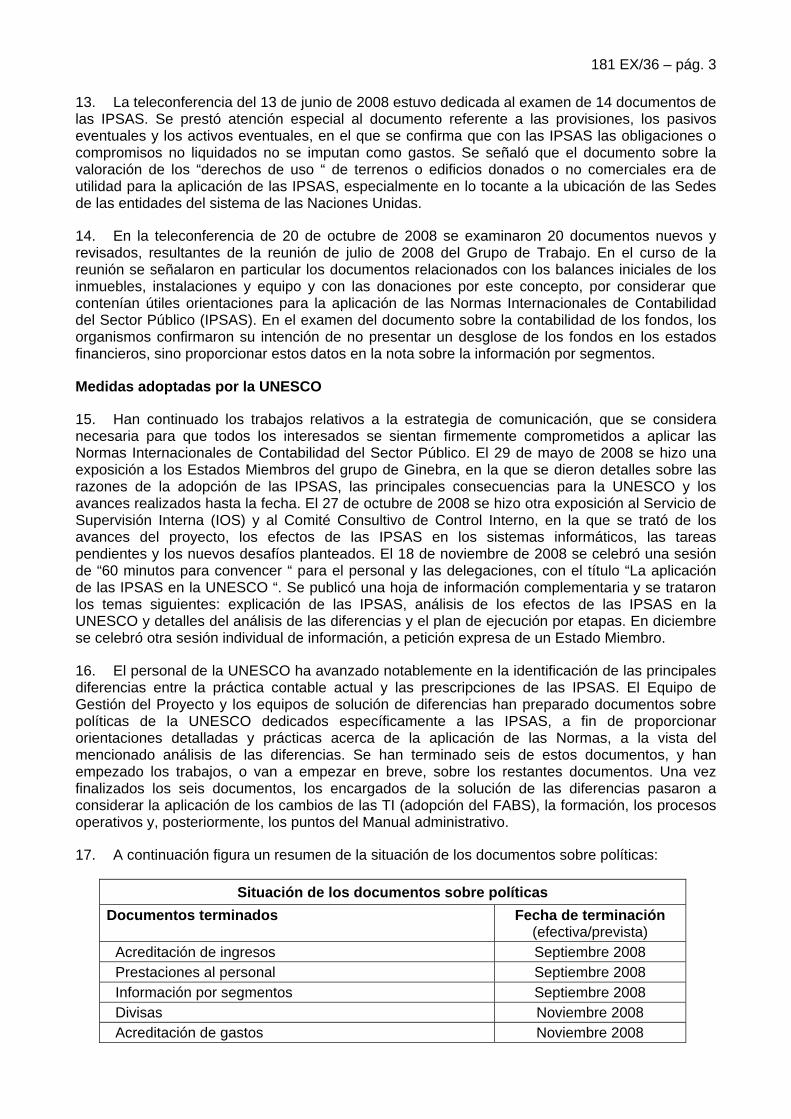

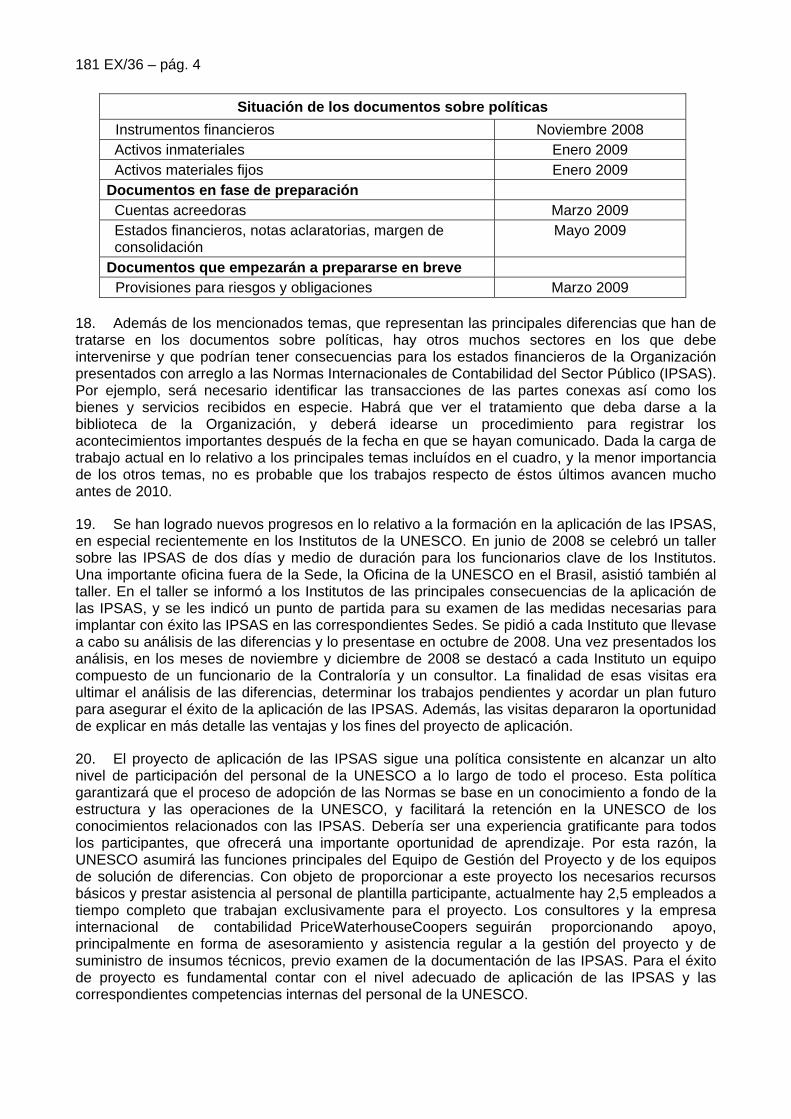

DE LAS NORMAS INTERNACIONALES DE CONTABILIDAD DEL SECTOR PÚBLICO (IPSAS) Y MODIFICACIONES QUE SE PROPONE INTRODUCIR

EN EL REGLAMENTO FINANCIERO

RESUMEN

En el presente documento se hace una actualización del estado de ejecución del proyecto de aplicación de las IPSAS en la Organización y se describen las actividades realizadas al respecto por el sistema de las Naciones Unidas.

En el Anexo I se da cuenta de las modificaciones que se propone introducir en el Reglamento Financiero.

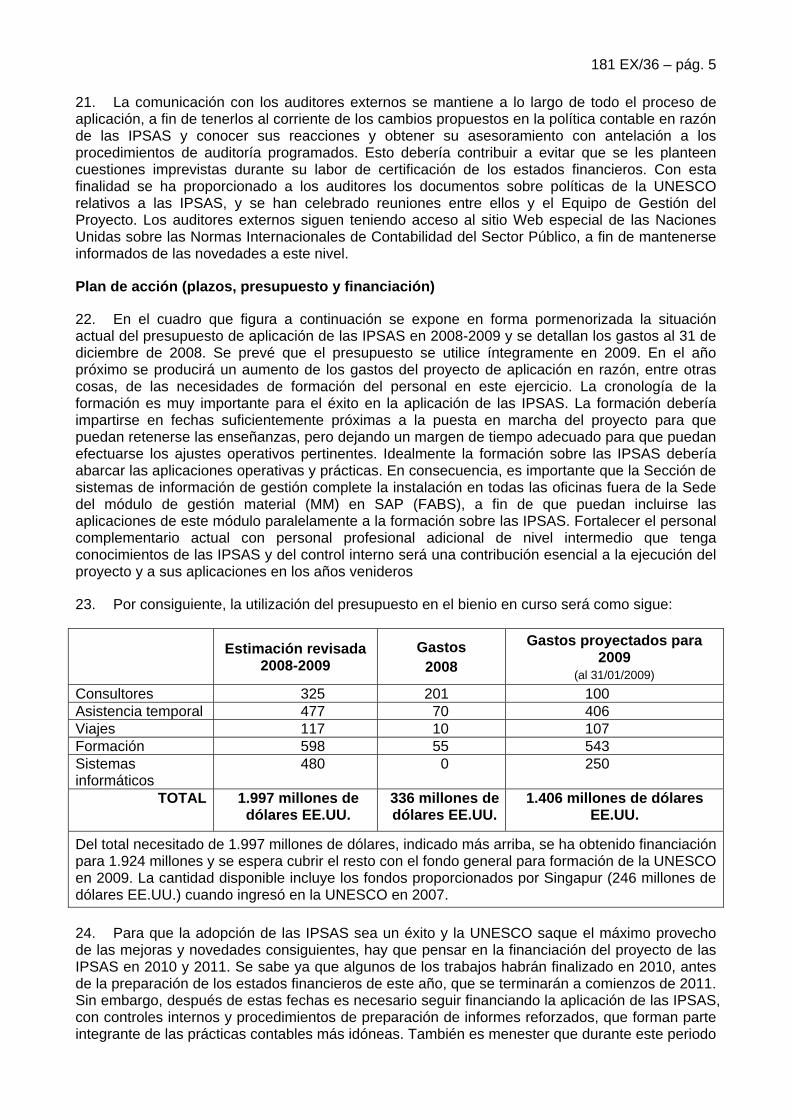

Este documento tiene repercusiones administrativas y financieras (véanse los párrafos 23 y 24).

Medida que se prevé adopte el Consejo Ejecutivo: decisión propuesta en el párrafo 32.

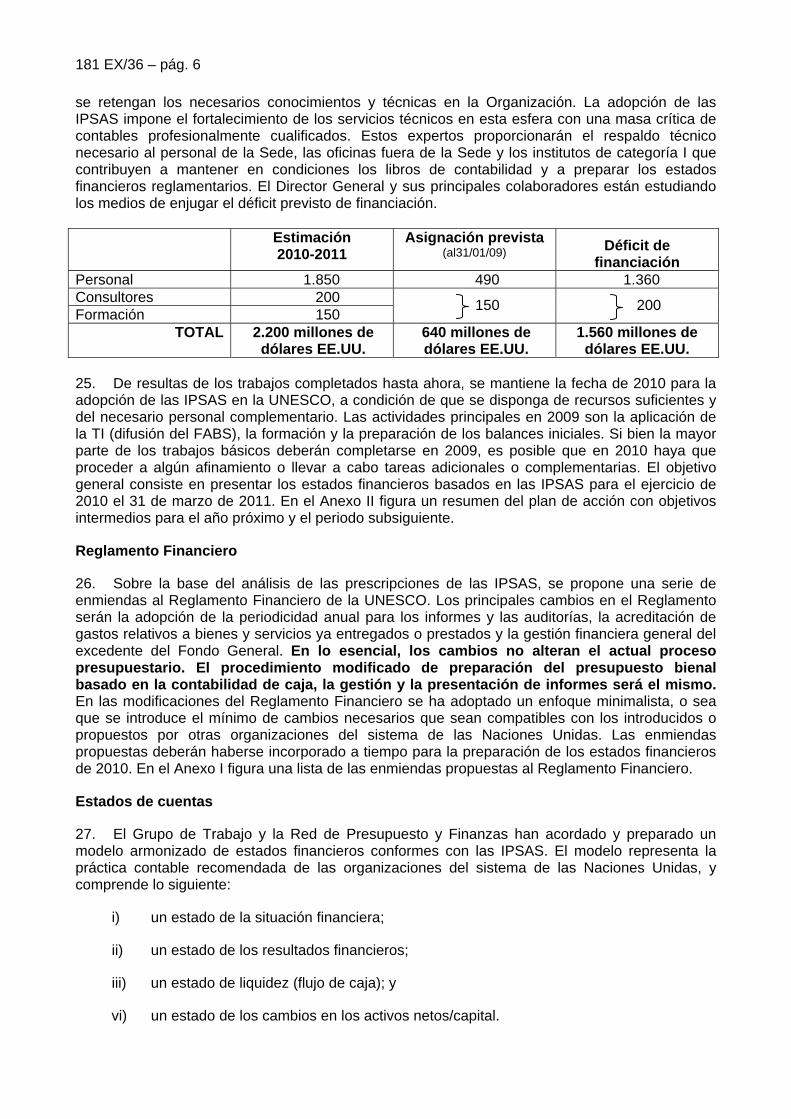

PARÍS, 20 de marzo de 2009 Original: Inglés

181a reunión

181 EX/36

Introducción

1. La aplicación de las Normas Internacionales de Contabilidad del Sector Público (IPSAS) forma parte importante del actual proceso de reforma de las Naciones Unidas, destinado a mejorar la responsabilización, la comparabilidad, la transparencia y la armonización de las normas de contabilidad financiera y preparación de informes en las organizaciones del sistema de las Naciones Unidas. En noviembre de 2005, el Comité de Alto Nivel sobre Gestión (HCLM) recomendó a las organizaciones del sistema de las Naciones Unidas que adoptaran las IPSAS, a más tardar a partir del ejercicio financiero que dará comienzo el 1° de enero de 2010. Esta recomendación fue respaldada posteriormente por la Asamblea General de las Naciones Unidas primero, y después por los órganos rectores de la UNESCO.

2. Las Normas constituyen la mejor práctica internacional para registrar y resumir los datos contables y para presentar los estados financieros del sector público y las organizaciones de fines no lucrativos. Precisan de una contabilidad en valores íntegros devengados, lo que en la práctica significa que las transacciones y otras operaciones se acreditan y registran cuando tienen lugar (y no solamente cuando se reciben o se pagan sumas en efectivo o en su equivalente).

3. La primera comunicación al Consejo Ejecutivo de la UNESCO sobre las ventajas y consecuencias de la adopción de las IPSAS se efectuó en el otoño de 2006 con el documento 175 EX/INF.7; posteriormente, en los documentos 176 EX/40 y 180 EX/34 se informó sobre los avances en el proyecto.

4. A raíz de la presentación del documento 180 EX/34, el Consejo Ejecutivo formuló la siguiente petición relativa a las IPSAS en su Decisión 180 EX/ 34:

“5. Pide al Director General que le presente en su 181ª reunión un informe sobre la ejecución del plan de acción, comprendidas las modificaciones del Reglamento Financiero que pudieran proponerse. “

5. El presente documento es el tercer informe realizado sobre los avances en la adopción de las IPSAS; en él se informa al Consejo Ejecutivo de las medidas adoptadas por el sistema de las Naciones Unidas y la UNESCO a este respecto, se presentan las modificaciones del Reglamento Financiero que pudieran proponerse y se dan indicaciones sobre los cambios previstos en la presentación de los estados financieros.

Medidas adoptadas por el sistema de las Naciones Unidas

6. El Grupo de Trabajo de las Naciones Unidas sobre Normas de Contabilidad es el foro en el que las organizaciones de las Naciones Unidas debaten las cuestiones relativas a la adopción de las Normas Internacionales de Contabilidad del Sector Público y toman decisiones al respecto. La UNESCO contribuye activamente a la labor del Grupo de Trabajo, entre otras cosas participando en sus reuniones a las que asisten más de 25 organizaciones y suelen celebrarse dos veces al año, una en videoconferencia y la otra en directo. La más reciente de esas reuniones se celebró en Nueva York durante tres días, del 30 de junio al 2 de julio de 2008. La UNESCO estuvo representada por el Contralor y por el Jefe de Contabilidad.

7. Los dos primeros días de la reunión del Grupo de Trabajo se dedicaron a examinar y debatir los documentos de orientación sobre las IPSAS. Después de que las organizaciones participantes comunicaran sus aportaciones y comentarios, se reconoció que, en esta fase, cuatro documentos proporcionaban “orientaciones útiles”. Se indicaron las modificaciones que debían introducirse en otros documentos, y se tomó nota de otros temas que requerían la adopción de medidas, según se había desprendido del debate.

8. Los asistentes a la reunión destacaron la importancia de que el sistema de las Naciones Unidas siguiera participando en el Consejo de Normas Internacionales de Contabilidad para el

181 EX/36 – pág. 2

Sector Público (IPSASB). El Grupo de Trabajo insistió en que era fundamental que el IPSASB tuviera un conocimiento adecuado del sistema de las Naciones Unidas y pudiera apoyar sus posiciones de política en lo relativo a la aplicación de las IPSAS. En la actualidad, la participación en el IPSASB se hacía mediante dos puestos de observador, uno para las Naciones Unidas y el otro para el PNUD. Se decidió que se haría ver al IPSASB la importancia de mantener los dos puestos de observador.

9. El Equipo del Proyecto de las IPSAS, con Sede en Nueva York, ha seguido trabajando en la redacción de los documentos y las notas de información sobre las Normas Internacionales de Contabilidad del Sector Público (IPSAS), la preparación de una página Web de las IPSAS, la formulación de un procedimiento para supervisar los avances de las distintas organizaciones y la elaboración de un plan de formación que abarque todo el sistema. El proyecto está financiado hasta el final de 2009. Sin embargo, se han determinado varias necesidades de apoyo continuado a todo el sistema (mantenimiento de la formación, informes sobre los avances realizados, participación del Consejo de Normas Internacionales de Contabilidad para el Sector Público (IPSASB)), y algunas organizaciones han indicado que no podrán respetar la fecha inicial fijada para los periodos de presentación de informes (a partir del 1° de enero de 2010), y que lo más probable es que adopten las IPSAS en 2011. En consecuencia, el Grupo de Trabajo recomendó que se siguiera financiando el proyecto de adopción de las IPSAS en todo el sistema en 2010-2011, y se continúa discutiendo el nivel de apoyo requerido. El incumplimiento de la fecha prevista de enero de 2010 se debe principalmente a la demora en aplicar un sistema de planificación institucional de los recursos, y a los correspondientes problemas de financiación

10. En el tercer día de la reunión se celebró una sesión conjunta con la Red de Presupuesto y Finanzas, bajo cuyos auspicios actúa el Grupo de Trabajo. La empresa internacional de contabilidad Deloitte presentó un documento de orientación, encargado por el Grupo de Trabajo, sobre las prescripciones de las IPSAS en materia de consolidaciones, asociaciones y empresas mixtas. Tras pasar revista a los principales temas de interés, se decidió someter a un nuevo examen el documento de orientación, antes de adoptarlo como guía oficial. Se examinaron los efectos de la adopción de las IPSAS en las prácticas de presupuestación del sistema de las Naciones Unidas, con especial atención a las consecuencias de la adopción de una presupuestación basada en valores íntegros devengados. Las organizaciones expusieron diversos pareceres y preocupaciones. Se destacó la presupuestación de las inversiones de capital como uno de los procedimientos a considerar que habían evolucionado paralelamente a la presupuestación basada en valores íntegros devengados; por lo tanto, el Grupo de Trabajo acordó establecer un grupo de trabajo integrado en la Red de Presupuesto y Finanzas con miras a determinar el mandato para el análisis y la proposición de soluciones de presupuestación de inversiones de capital en las organizaciones del sistema de las Naciones Unidas. La Oficina del Presupuesto participa plenamente en la labor de este grupo de trabajo.

11. Como se ha indicado anteriormente, para facilitar la circulación de la información y el intercambio de ideas entre los miembros de las Naciones Unidas y los organismos especializados interesados en la aplicación de las IPSAS, se han establecido grupos de discusión en las principales Sedes (Nueva York, Ginebra, Viena y Roma). Estos grupos piden a los distintos organismos que se familiaricen con la documentación relativa a las IPSAS y que intercambien pareceres, a fin de formular políticas armonizadas y conformes con el nuevo sistema. La labor de los grupos de discusión es analizada por el equipo del proyecto y constituye materia de debate para las reuniones del Grupo de Trabajo. La FAO, el OIEA y la UNESCO han examinado la cuestión del trato de las diferencias monetarias resultantes del sistema mixto de contribuciones y han intercambiado sus experiencias al respecto; estas deliberaciones continuarán durante el primer semestre de 2009.

12. La UNESCO, el PMA, la FAO y la OMI integran el grupo de discusión de Roma. Este grupo celebró cinco reuniones por teleconferencia en 2008, de las cuales las más recientes tuvieron lugar el 13 de junio y el 20 de octubre de 2008; en estas reuniones se examinaron y comentaron diversos documentos relativos a las IPSAS.

181 EX/36 – pág. 3

13. La teleconferencia del 13 de junio de 2008 estuvo dedicada al examen de 14 documentos de las IPSAS. Se prestó atención especial al documento referente a las provisiones, los pasivos eventuales y los activos eventuales, en el que se confirma que con las IPSAS las obligaciones o compromisos no liquidados no se imputan como gastos. Se señaló que el documento sobre la valoración de los “derechos de uso “ de terrenos o edificios donados o no comerciales era de utilidad para la aplicación de las IPSAS, especialmente en lo tocante a la ubicación de las Sedes de las entidades del sistema de las Naciones Unidas.

14. En la teleconferencia de 20 de octubre de 2008 se examinaron 20 documentos nuevos y revisados, resultantes de la reunión de julio de 2008 del Grupo de Trabajo. En el curso de la reunión se señalaron en particular los documentos relacionados con los balances iniciales de los inmuebles, instalaciones y equipo y con las donaciones por este concepto, por considerar que contenían útiles orientaciones para la aplicación de las Normas Internacionales de Contabilidad del Sector Público (IPSAS). En el examen del documento sobre la contabilidad de los fondos, los organismos confirmaron su intención de no presentar un desglose de los fondos en los estados financieros, sino proporcionar estos datos en la nota sobre la información por segmentos.

Medidas adoptadas por la UNESCO

15. Han continuado los trabajos relativos a la estrategia de comunicación, que se considera necesaria para que todos los interesados se sientan firmemente comprometidos a aplicar las Normas Internacionales de Contabilidad del Sector Público. El 29 de mayo de 2008 se hizo una exposición a los Estados Miembros del grupo de Ginebra, en la que se dieron detalles sobre las razones de la adopción de las IPSAS, las principales consecuencias para la UNESCO y los avances realizados hasta la fecha. El 27 de octubre de 2008 se hizo otra exposición al Servicio de Supervisión Interna (IOS) y al Comité Consultivo de Control Interno, en la que se trató de los avances del proyecto, los efectos de las IPSAS en los sistemas informáticos, las tareas pendientes y los nuevos desafíos planteados. El 18 de noviembre de 2008 se celebró una sesión de “60 minutos para convencer “ para el personal y las delegaciones, con el título “La aplicación de las IPSAS en la UNESCO “. Se publicó una hoja de información complementaria y se trataron los temas siguientes: explicación de las IPSAS, análisis de los efectos de las IPSAS en la UNESCO y detalles del análisis de las diferencias y el plan de ejecución por etapas. En diciembre se celebró otra sesión individual de información, a petición expresa de un Estado Miembro.

16. El personal de la UNESCO ha avanzado notablemente en la identificación de las principales diferencias entre la práctica contable actual y las prescripciones de las IPSAS. El Equipo de Gestión del Proyecto y los equipos de solución de diferencias han preparado documentos sobre políticas de la UNESCO dedicados específicamente a las IPSAS, a fin de proporcionar orientaciones detalladas y prácticas acerca de la aplicación de las Normas, a la vista del mencionado análisis de las diferencias. Se han terminado seis de estos documentos, y han empezado los trabajos, o van a empezar en breve, sobre los restantes documentos. Una vez finalizados los seis documentos, los encargados de la solución de las diferencias pasaron a considerar la aplicación de los cambios de las TI (adopción del FABS), la formación, los procesos operativos y, posteriormente, los puntos del Manual administrativo.

17. A continuación figura un resumen de la situación de los documentos sobre políticas:

Situación de los documentos sobre políticas

Documentos terminados Fecha de terminación (efectiva/prevista)

Acreditación de ingresos Septiembre 2008 Prestaciones al personal Septiembre 2008 Información por segmentos Septiembre 2008 Divisas Noviembre 2008 Acreditación de gastos Noviembre 2008

181 EX/36 – pág. 4

Situación de los documentos sobre políticas

Instrumentos financieros Noviembre 2008 Activos inmateriales Enero 2009 Activos materiales fijos Enero 2009

Documentos en fase de preparación Cuentas acreedoras Marzo 2009 Estados financieros, notas aclaratorias, margen de consolidación

Mayo 2009

Documentos que empezarán a prepararse en breve Provisiones para riesgos y obligaciones Marzo 2009

18. Además de los mencionados temas, que representan las principales diferencias que han de tratarse en los documentos sobre políticas, hay otros muchos sectores en los que debe intervenirse y que podrían tener consecuencias para los estados financieros de la Organización presentados con arreglo a las Normas Internacionales de Contabilidad del Sector Público (IPSAS). Por ejemplo, será necesario identificar las transacciones de las partes conexas así como los bienes y servicios recibidos en especie. Habrá que ver el tratamiento que deba darse a la biblioteca de la Organización, y deberá idearse un procedimiento para registrar los acontecimientos importantes después de la fecha en que se hayan comunicado. Dada la carga de trabajo actual en lo relativo a los principales temas incluídos en el cuadro, y la menor importancia de los otros temas, no es probable que los trabajos respecto de éstos últimos avancen mucho antes de 2010.

19. Se han logrado nuevos progresos en lo relativo a la formación en la aplicación de las IPSAS, en especial recientemente en los Institutos de la UNESCO. En junio de 2008 se celebró un taller sobre las IPSAS de dos días y medio de duración para los funcionarios clave de los Institutos. Una importante oficina fuera de la Sede, la Oficina de la UNESCO en el Brasil, asistió también al taller. En el taller se informó a los Institutos de las principales consecuencias de la aplicación de las IPSAS, y se les indicó un punto de partida para su examen de las medidas necesarias para implantar con éxito las IPSAS en las correspondientes Sedes. Se pidió a cada Instituto que llevase a cabo su análisis de las diferencias y lo presentase en octubre de 2008. Una vez presentados los análisis, en los meses de noviembre y diciembre de 2008 se destacó a cada Instituto un equipo compuesto de un funcionario de la Contraloría y un consultor. La finalidad de esas visitas era ultimar el análisis de las diferencias, determinar los trabajos pendientes y acordar un plan futuro para asegurar el éxito de la aplicación de las IPSAS. Además, las visitas depararon la oportunidad de explicar en más detalle las ventajas y los fines del proyecto de aplicación.

20. El proyecto de aplicación de las IPSAS sigue una política consistente en alcanzar un alto nivel de participación del personal de la UNESCO a lo largo de todo el proceso. Esta política garantizará que el proceso de adopción de las Normas se base en un conocimiento a fondo de la estructura y las operaciones de la UNESCO, y facilitará la retención en la UNESCO de los conocimientos relacionados con las IPSAS. Debería ser una experiencia gratificante para todos los participantes, que ofrecerá una importante oportunidad de aprendizaje. Por esta razón, la UNESCO asumirá las funciones principales del Equipo de Gestión del Proyecto y de los equipos de solución de diferencias. Con objeto de proporcionar a este proyecto los necesarios recursos básicos y prestar asistencia al personal de plantilla participante, actualmente hay 2,5 empleados a tiempo completo que trabajan exclusivamente para el proyecto. Los consultores y la empresa internacional de contabilidad PriceWaterhouseCoopers seguirán proporcionando apoyo, principalmente en forma de asesoramiento y asistencia regular a la gestión del proyecto y de suministro de insumos técnicos, previo examen de la documentación de las IPSAS. Para el éxito de proyecto es fundamental contar con el nivel adecuado de aplicación de las IPSAS y las correspondientes competencias internas del personal de la UNESCO.

181 EX/36 – pág. 5

21. La comunicación con los auditores externos se mantiene a lo largo de todo el proceso de aplicación, a fin de tenerlos al corriente de los cambios propuestos en la política contable en razón de las IPSAS y conocer sus reacciones y obtener su asesoramiento con antelación a los procedimientos de auditoría programados. Esto debería contribuir a evitar que se les planteen cuestiones imprevistas durante su labor de certificación de los estados financieros. Con esta finalidad se ha proporcionado a los auditores los documentos sobre políticas de la UNESCO relativos a las IPSAS, y se han celebrado reuniones entre ellos y el Equipo de Gestión del Proyecto. Los auditores externos siguen teniendo acceso al sitio Web especial de las Naciones Unidas sobre las Normas Internacionales de Contabilidad del Sector Público, a fin de mantenerse informados de las novedades a este nivel.

Plan de acción (plazos, presupuesto y financiación)

22. En el cuadro que figura a continuación se expone en forma pormenorizada la situación actual del presupuesto de aplicación de las IPSAS en 2008-2009 y se detallan los gastos al 31 de diciembre de 2008. Se prevé que el presupuesto se utilice íntegramente en 2009. En el año próximo se producirá un aumento de los gastos del proyecto de aplicación en razón, entre otras cosas, de las necesidades de formación del personal en este ejercicio. La cronología de la formación es muy importante para el éxito en la aplicación de las IPSAS. La formación debería impartirse en fechas suficientemente próximas a la puesta en marcha del proyecto para que puedan retenerse las enseñanzas, pero dejando un margen de tiempo adecuado para que puedan efectuarse los ajustes operativos pertinentes. Idealmente la formación sobre las IPSAS debería abarcar las aplicaciones operativas y prácticas. En consecuencia, es importante que la Sección de sistemas de información de gestión complete la instalación en todas las oficinas fuera de la Sede del módulo de gestión material (MM) en SAP (FABS), a fin de que puedan incluirse las aplicaciones de este módulo paralelamente a la formación sobre las IPSAS. Fortalecer el personal complementario actual con personal profesional adicional de nivel intermedio que tenga conocimientos de las IPSAS y del control interno será una contribución esencial a la ejecución del proyecto y a sus aplicaciones en los años venideros

23. Por consiguiente, la utilización del presupuesto en el bienio en curso será como sigue:

Estimación revisada2008-2009

Gastos 2008

Gastos proyectados para 2009

(al 31/01/2009)

Consultores 325 201 100 Asistencia temporal 477 70 406 Viajes 117 10 107 Formación 598 55 543 Sistemas informáticos

480 0 250

TOTAL 1.997 millones de dólares EE.UU.

336 millones de dólares EE.UU.

1.406 millones de dólares EE.UU.

Del total necesitado de 1.997 millones de dólares, indicado más arriba, se ha obtenido financiación para 1.924 millones y se espera cubrir el resto con el fondo general para formación de la UNESCO en 2009. La cantidad disponible incluye los fondos proporcionados por Singapur (246 millones de dólares EE.UU.) cuando ingresó en la UNESCO en 2007.

24. Para que la adopción de las IPSAS sea un éxito y la UNESCO saque el máximo provecho de las mejoras y novedades consiguientes, hay que pensar en la financiación del proyecto de las IPSAS en 2010 y 2011. Se sabe ya que algunos de los trabajos habrán finalizado en 2010, antes de la preparación de los estados financieros de este año, que se terminarán a comienzos de 2011. Sin embargo, después de estas fechas es necesario seguir financiando la aplicación de las IPSAS, con controles internos y procedimientos de preparación de informes reforzados, que forman parte integrante de las prácticas contables más idóneas. También es menester que durante este periodo

181 EX/36 – pág. 6

se retengan los necesarios conocimientos y técnicas en la Organización. La adopción de las IPSAS impone el fortalecimiento de los servicios técnicos en esta esfera con una masa crítica de contables profesionalmente cualificados. Estos expertos proporcionarán el respaldo técnico necesario al personal de la Sede, las oficinas fuera de la Sede y los institutos de categoría I que contribuyen a mantener en condiciones los libros de contabilidad y a preparar los estados financieros reglamentarios. El Director General y sus principales colaboradores están estudiando los medios de enjugar el déficit previsto de financiación.

Estimación 2010-2011

Asignación prevista (al31/01/09) Déficit de

financiación Personal 1.850 490 1.360 Consultores 200 Formación 150

150 200

TOTAL 2.200 millones de dólares EE.UU.

640 millones de dólares EE.UU.

1.560 millones de dólares EE.UU.

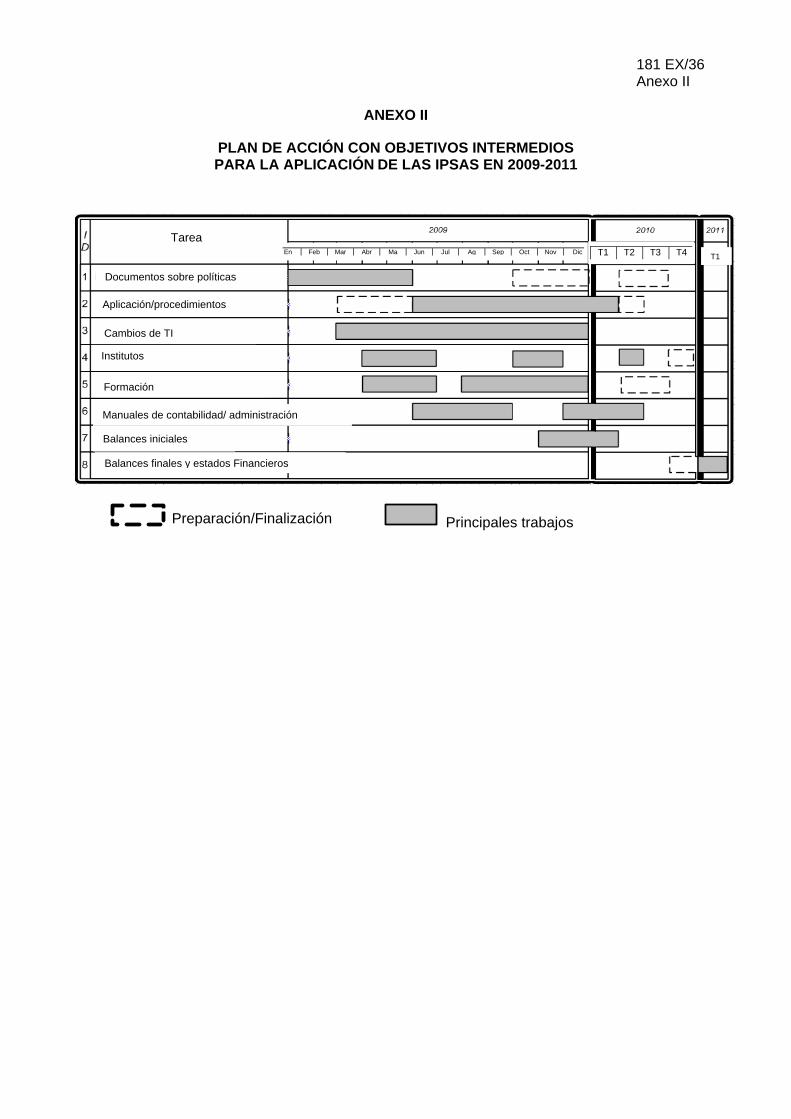

25. De resultas de los trabajos completados hasta ahora, se mantiene la fecha de 2010 para la adopción de las IPSAS en la UNESCO, a condición de que se disponga de recursos suficientes y del necesario personal complementario. Las actividades principales en 2009 son la aplicación de la TI (difusión del FABS), la formación y la preparación de los balances iniciales. Si bien la mayor parte de los trabajos básicos deberán completarse en 2009, es posible que en 2010 haya que proceder a algún afinamiento o llevar a cabo tareas adicionales o complementarias. El objetivo general consiste en presentar los estados financieros basados en las IPSAS para el ejercicio de 2010 el 31 de marzo de 2011. En el Anexo II figura un resumen del plan de acción con objetivos intermedios para el año próximo y el periodo subsiguiente.

Reglamento Financiero

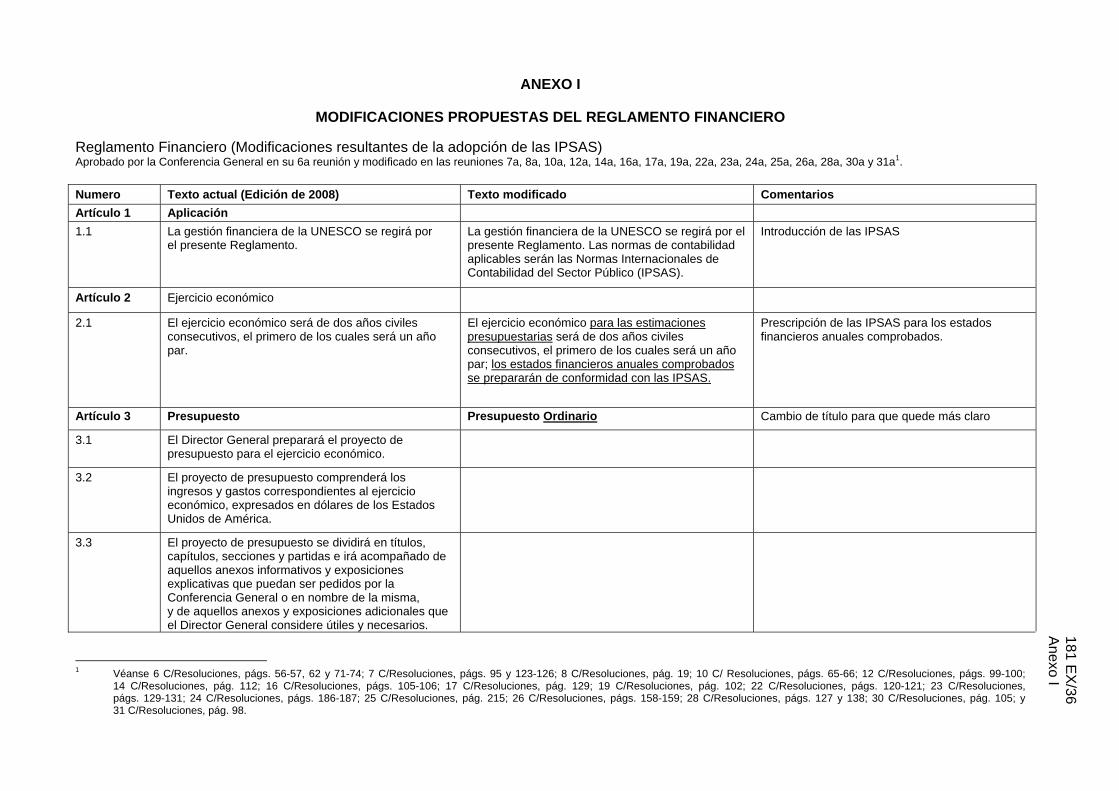

26. Sobre la base del análisis de las prescripciones de las IPSAS, se propone una serie de enmiendas al Reglamento Financiero de la UNESCO. Los principales cambios en el Reglamento serán la adopción de la periodicidad anual para los informes y las auditorías, la acreditación de gastos relativos a bienes y servicios ya entregados o prestados y la gestión financiera general del excedente del Fondo General. En lo esencial, los cambios no alteran el actual proceso presupuestario. El procedimiento modificado de preparación del presupuesto bienal basado en la contabilidad de caja, la gestión y la presentación de informes será el mismo. En las modificaciones del Reglamento Financiero se ha adoptado un enfoque minimalista, o sea que se introduce el mínimo de cambios necesarios que sean compatibles con los introducidos o propuestos por otras organizaciones del sistema de las Naciones Unidas. Las enmiendas propuestas deberán haberse incorporado a tiempo para la preparación de los estados financieros de 2010. En el Anexo I figura una lista de las enmiendas propuestas al Reglamento Financiero.

Estados de cuentas

27. El Grupo de Trabajo y la Red de Presupuesto y Finanzas han acordado y preparado un modelo armonizado de estados financieros conformes con las IPSAS. El modelo representa la práctica contable recomendada de las organizaciones del sistema de las Naciones Unidas, y comprende lo siguiente:

i) un estado de la situación financiera;

ii) un estado de los resultados financieros;

iii) un estado de liquidez (flujo de caja); y

vi) un estado de los cambios en los activos netos/capital.

181 EX/36 – pág. 7

Se han facilitado orientaciones similares para el modelo de notas a los estados financieros.

28. El modelo permite la variación entre las distintas organizaciones, manteniendo las IPSAS como norma definitiva en la presentación de los estados financieros.

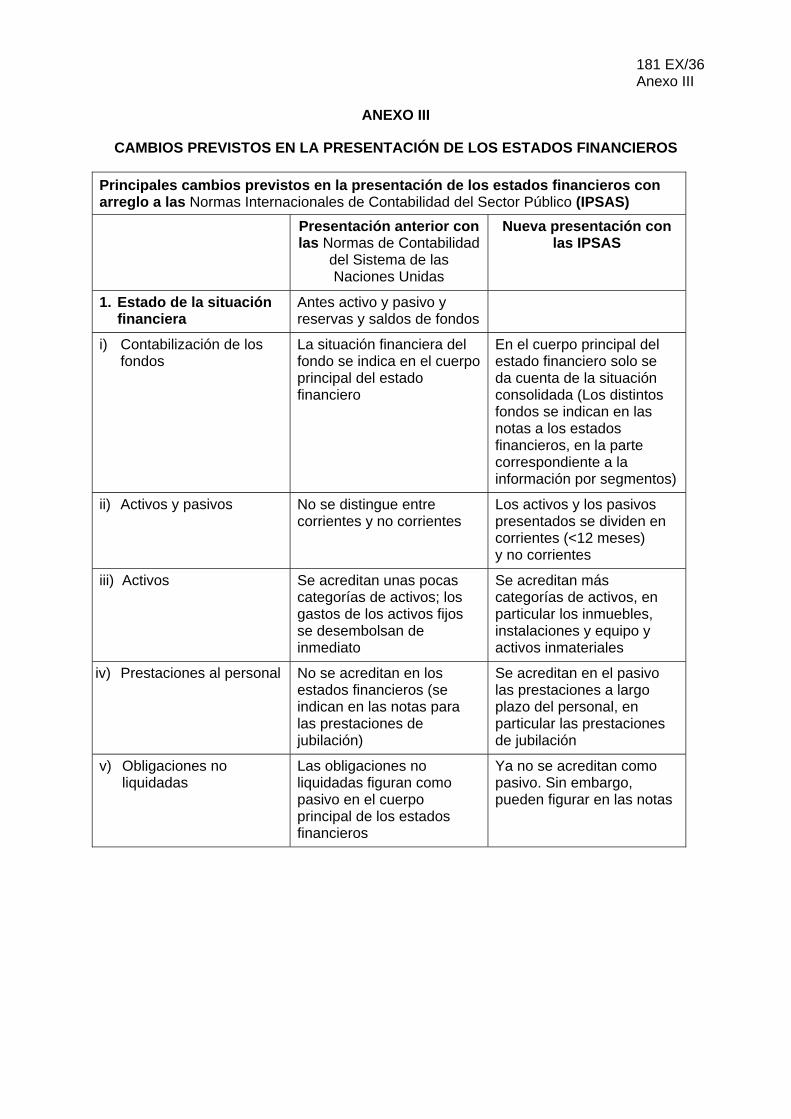

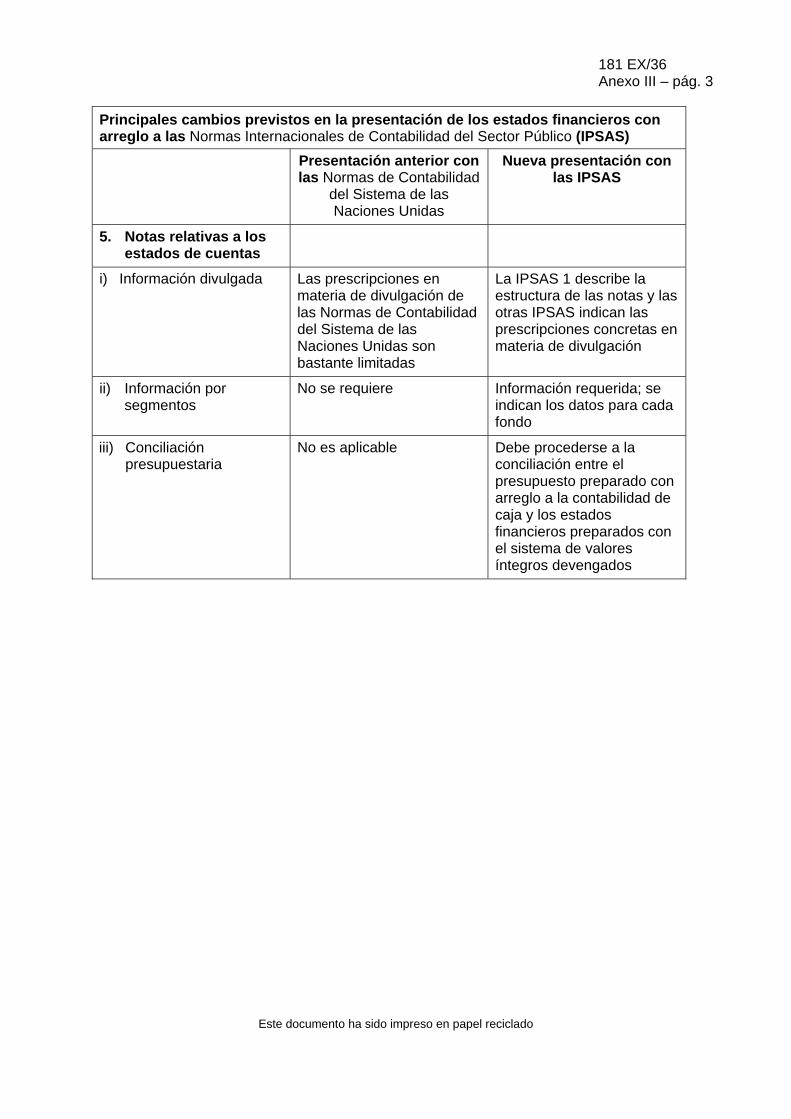

29. Los estados financieros preparados de conformidad con las IPSAS representan un cambio importante en la presentación de los datos financieros de la UNESCO. El estado de los resultados financieros (antes llamado Ingresos y gastos y modificaciones de las reservas y saldos de fondos) ya no detallará los fondos a título individual sino que proporcionará información consolidada para toda la UNESCO. Ahora los resultados financieros de los diversos fondos se indicarán en las notas a los estados financieros, en la parte correspondiente a la información por segmentos. Los diversos tipos de gastos se detallarán en el cuerpo principal de los estados financieros, en vez de en una sola línea como se hacía antes. El estado de la situación financiera (antes denominado activo y pasivo, y reservas y saldos de fondos) incluirá las obligaciones importantes devengadas, pero las prestaciones de los funcionarios no financiadas deberán figurar en las cuentas. El estado del cambio en los activos netos/capital representa una novedad en la UNESCO. Con las IPSAS, las notas aclaratorias contendrán información que no se exigía antes, y deberá incluirse una nota de conciliación entre el presupuesto (preparado todavía con el procedimiento modificado de contabilidad de caja, con arreglo a lo dispuesto en el Reglamento Financiero vigente) y los estados financieros (con la contabilidad en valores íntegros devengados). En el cuadro del Anexo III se resumen las principales consecuencias de la adopción de las IPSAS para la presentación de los estados financieros.

Conclusión

30. En lo relativo a la ejecución del proyecto de aplicación de las IPSAS en la Organización, se ha avanzado bastante en la comprensión de las prescripciones, el análisis de las diferencias entre las normas de contabilidad actuales y futuras, la identificación de los problemas y la definición de nuevas políticas. Se ha llegado a la importante etapa de la aplicación, los cambios en la TI y la formación, y 2009 es un año crítico en el que un mayor número de funcionarios de la UNESCO deberán emplearse más a fondo en el proyecto. El compromiso y el apoyo constantes de los órganos rectores y la dirección son de importancia capital en este periodo de retos cada vez más decisivos. Debe mantenerse el impulso del proyecto si se quiere alcanzar el objetivo de la realización de los estados financieros para 2010 de conformidad con los plazos de presentación de informes prescritos en las nuevas Normas, que dan comienzo el 1° de enero de 2010.

31. La transición a las IPSAS implica que en 2010, y en los años sucesivos, habrá que seguir dedicando esfuerzos y recursos a este proyecto. Por ejemplo, a medida que se vaya adquiriendo experiencia durante 2010 habrá que proceder a un cierto ajuste de los procedimientos y a la estabilización de los sistemas, hasta que se preparen los estados financieros a comienzos de 2011. Además, con las IPSAS sera necesario reforzar ulteriormente el marco de fiscalización interna para conferir credibilidad a una información financiera de alcance mucho más amplio. Por ultimo, habrá un proceso continuo de mejora de los procedimientos y de la formación del personal del BOC y otros funcionarios, para que puedan adaptarse a las novedades, entre ellas la adopción de nuevas normas. Responder a estas necesidades es esencial para el éxito de la empresa. Debe tenerse muy en cuenta que, hasta que el entero sistema de las Naciones Unidas haya adoptado las IPSAS, y los correspondientes procedimientos y políticas de contabilidad financiera y preparación de informes estén bien establecidos, los actuales procedimientos para la preparación del presupuesto, la gestión y la presentación de informes con el sistema de contabilidad de caja permanecerán inalterados.

181 EX/36 – pág. 8

Medida que se prevé adopte el Consejo Ejecutivo

32. Habida cuenta de lo que antecede, el Consejo Ejecutivo podría adoptar una decisión del siguiente tenor:

El Consejo Ejecutivo,

1. Recordando la Decisión 180 EX/34, en la que se pedía al Director General que presentase al Consejo Ejecutivo en su 180ª reunión un informe sobre la ejecución del plan de acción, comprendidas las modificaciones del Reglamento Financiero que pudieran proponerse,

2. Habiendo examinado el documento 181 EX/36,

3. Toma nota de la labor realizada y de los avances registrados hasta la fecha, y de la importancia de la labor que deberá llevarse a cabo en 2009 y bienios subsiguientes;

4. Consciente de que a partir del ejercicio financiero de 2010 los estados financieros de la UNESCO se prepararán con el sistema de contabilidad en valores íntegros devengados, en plena conformidad con las prescripciones de las IPSAS;

5. Reafirmando que la preparación y gestión del presupuesto y la presentación de informes del actual bienio, basados en el sistema de contabilidad de caja, no se verán afectados por las modificaciones propuestas del Reglamento Financiero,

6. Toma nota además de las modificaciones que se propone introducir en el Reglamento Financiero (181 EX/36 Anexo I) y pide al Director General que las someta a la consideración y aprobación de la Conferencia General en su 35ª reunión;

7. Pide también al Director General que examine y revise el Reglamento Financiero y lo someta a la aprobación del Consejo Ejecutivo en su 184ª reunión, de conformidad con la cláusula 15.2 del Reglamento Financiero.

ANEXO I

MODIFICACIONES PROPUESTAS DEL REGLAMENTO FINANCIERO

Reglamento Financiero (Modificaciones resultantes de la adopción de las IPSAS) Aprobado por la Conferencia General en su 6a reunión y modificado en las reuniones 7a, 8a, 10a, 12a, 14a, 16a, 17a, 19a, 22a, 23a, 24a, 25a, 26a, 28a, 30a y 31a1.

Numero Texto actual (Edición de 2008) Texto modificado Comentarios

Artículo 1 Aplicación

1.1 La gestión financiera de la UNESCO se regirá por el presente Reglamento.

La gestión financiera de la UNESCO se regirá por el presente Reglamento. Las normas de contabilidad aplicables serán las Normas Internacionales de Contabilidad del Sector Público (IPSAS).

Introducción de las IPSAS

Artículo 2 Ejercicio económico

2.1 El ejercicio económico será de dos años civiles consecutivos, el primero de los cuales será un año par.

El ejercicio económico para las estimaciones presupuestarias será de dos años civiles consecutivos, el primero de los cuales será un año par; los estados financieros anuales comprobados se prepararán de conformidad con las IPSAS.

Prescripción de las IPSAS para los estados financieros anuales comprobados.

Artículo 3 Presupuesto Presupuesto Ordinario Cambio de título para que quede más claro

3.1 El Director General preparará el proyecto de presupuesto para el ejercicio económico.

3.2 El proyecto de presupuesto comprenderá los ingresos y gastos correspondientes al ejercicio económico, expresados en dólares de los Estados Unidos de América.

3.3 El proyecto de presupuesto se dividirá en títulos, capítulos, secciones y partidas e irá acompañado de aquellos anexos informativos y exposiciones explicativas que puedan ser pedidos por la Conferencia General o en nombre de la misma, y de aquellos anexos y exposiciones adicionales que el Director General considere útiles y necesarios.

1 Véanse 6 C/Resoluciones, págs. 56-57, 62 y 71-74; 7 C/Resoluciones, págs. 95 y 123-126; 8 C/Resoluciones, pág. 19; 10 C/ Resoluciones, págs. 65-66; 12 C/Resoluciones, págs. 99-100;

14 C/Resoluciones, pág. 112; 16 C/Resoluciones, págs. 105-106; 17 C/Resoluciones, pág. 129; 19 C/Resoluciones, pág. 102; 22 C/Resoluciones, págs. 120-121; 23 C/Resoluciones, págs. 129-131; 24 C/Resoluciones, págs. 186-187; 25 C/Resoluciones, pág. 215; 26 C/Resoluciones, págs. 158-159; 28 C/Resoluciones, págs. 127 y 138; 30 C/Resoluciones, pág. 105; y 31 C/Resoluciones, pág. 98.

181 EX

/36 A

nexo I

181 EX

/36 A

nexo I – pág. 2

Numero Texto actual (Edición de 2008) Texto modificado Comentarios

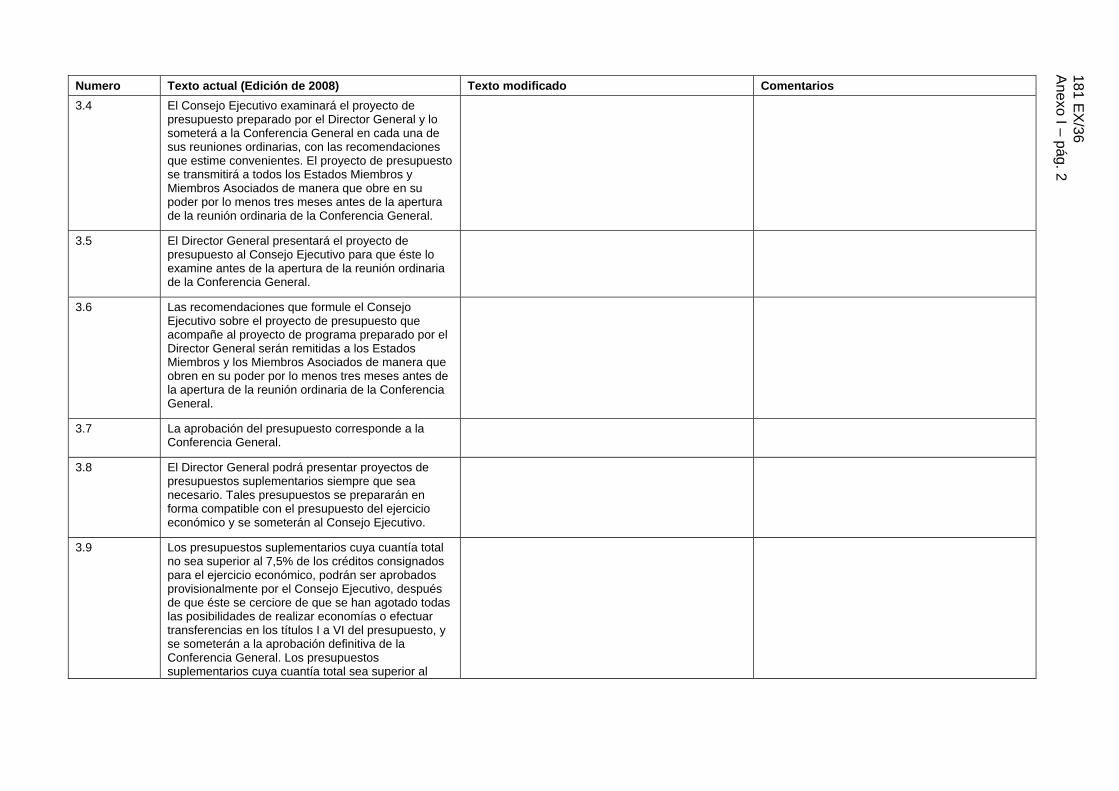

3.4 El Consejo Ejecutivo examinará el proyecto de presupuesto preparado por el Director General y lo someterá a la Conferencia General en cada una de sus reuniones ordinarias, con las recomendaciones que estime convenientes. El proyecto de presupuesto se transmitirá a todos los Estados Miembros y Miembros Asociados de manera que obre en su poder por lo menos tres meses antes de la apertura de la reunión ordinaria de la Conferencia General.

3.5 El Director General presentará el proyecto de presupuesto al Consejo Ejecutivo para que éste lo examine antes de la apertura de la reunión ordinaria de la Conferencia General.

3.6 Las recomendaciones que formule el Consejo Ejecutivo sobre el proyecto de presupuesto que acompañe al proyecto de programa preparado por el Director General serán remitidas a los Estados Miembros y los Miembros Asociados de manera que obren en su poder por lo menos tres meses antes de la apertura de la reunión ordinaria de la Conferencia General.

3.7 La aprobación del presupuesto corresponde a la Conferencia General.

3.8 El Director General podrá presentar proyectos de presupuestos suplementarios siempre que sea necesario. Tales presupuestos se prepararán en forma compatible con el presupuesto del ejercicio económico y se someterán al Consejo Ejecutivo.

3.9 Los presupuestos suplementarios cuya cuantía total no sea superior al 7,5% de los créditos consignados para el ejercicio económico, podrán ser aprobados provisionalmente por el Consejo Ejecutivo, después de que éste se cerciore de que se han agotado todas las posibilidades de realizar economías o efectuar transferencias en los títulos I a VI del presupuesto, y se someterán a la aprobación definitiva de la Conferencia General. Los presupuestos suplementarios cuya cuantía total sea superior al

181 EX

/36 A

nexo I – pág. 3 Numero Texto actual (Edición de 2008) Texto modificado Comentarios

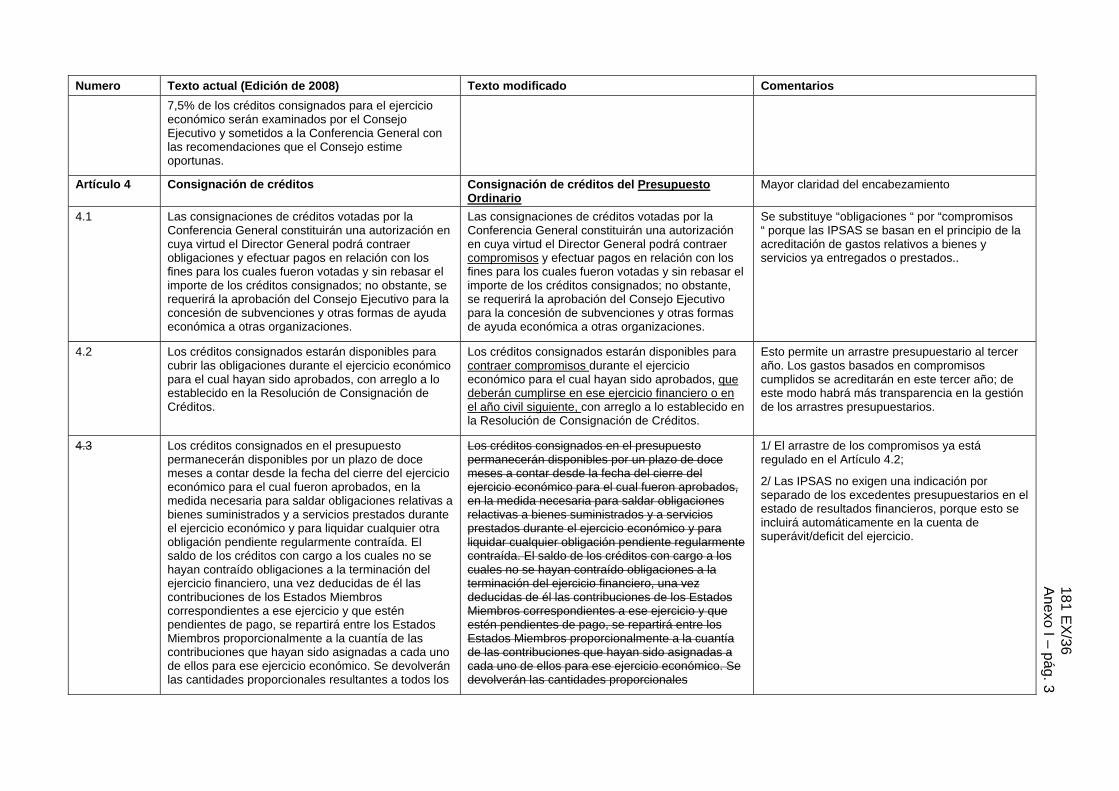

7,5% de los créditos consignados para el ejercicio económico serán examinados por el Consejo Ejecutivo y sometidos a la Conferencia General con las recomendaciones que el Consejo estime oportunas.

Artículo 4 Consignación de créditos Consignación de créditos del Presupuesto Ordinario

Mayor claridad del encabezamiento

4.1 Las consignaciones de créditos votadas por la Conferencia General constituirán una autorización en cuya virtud el Director General podrá contraer obligaciones y efectuar pagos en relación con los fines para los cuales fueron votadas y sin rebasar el importe de los créditos consignados; no obstante, se requerirá la aprobación del Consejo Ejecutivo para la concesión de subvenciones y otras formas de ayuda económica a otras organizaciones.

Las consignaciones de créditos votadas por la Conferencia General constituirán una autorización en cuya virtud el Director General podrá contraer compromisos y efectuar pagos en relación con los fines para los cuales fueron votadas y sin rebasar el importe de los créditos consignados; no obstante, se requerirá la aprobación del Consejo Ejecutivo para la concesión de subvenciones y otras formas de ayuda económica a otras organizaciones.

Se substituye “obligaciones “ por “compromisos “ porque las IPSAS se basan en el principio de la acreditación de gastos relativos a bienes y servicios ya entregados o prestados..

4.2 Los créditos consignados estarán disponibles para cubrir las obligaciones durante el ejercicio económico para el cual hayan sido aprobados, con arreglo a lo establecido en la Resolución de Consignación de Créditos.

Los créditos consignados estarán disponibles para contraer compromisos durante el ejercicio económico para el cual hayan sido aprobados, que deberán cumplirse en ese ejercicio financiero o en el año civil siguiente, con arreglo a lo establecido en la Resolución de Consignación de Créditos.

Esto permite un arrastre presupuestario al tercer año. Los gastos basados en compromisos cumplidos se acreditarán en este tercer año; de este modo habrá más transparencia en la gestión de los arrastres presupuestarios.

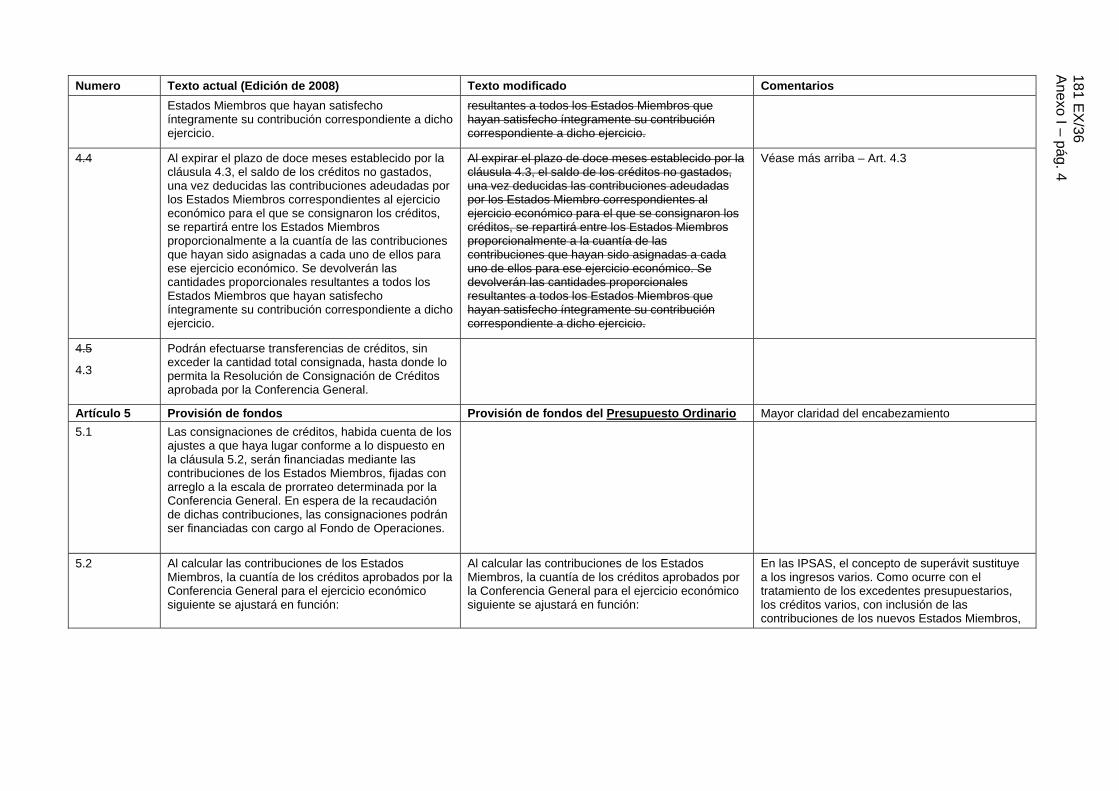

4.3 Los créditos consignados en el presupuesto permanecerán disponibles por un plazo de doce meses a contar desde la fecha del cierre del ejercicio económico para el cual fueron aprobados, en la medida necesaria para saldar obligaciones relativas a bienes suministrados y a servicios prestados durante el ejercicio económico y para liquidar cualquier otra obligación pendiente regularmente contraída. El saldo de los créditos con cargo a los cuales no se hayan contraído obligaciones a la terminación del ejercicio financiero, una vez deducidas de él las contribuciones de los Estados Miembros correspondientes a ese ejercicio y que estén pendientes de pago, se repartirá entre los Estados Miembros proporcionalmente a la cuantía de las contribuciones que hayan sido asignadas a cada uno de ellos para ese ejercicio económico. Se devolverán las cantidades proporcionales resultantes a todos los

Los créditos consignados en el presupuesto permanecerán disponibles por un plazo de doce meses a contar desde la fecha del cierre del ejercicio económico para el cual fueron aprobados, en la medida necesaria para saldar obligaciones relactivas a bienes suministrados y a servicios prestados durante el ejercicio económico y para liquidar cualquier obligación pendiente regularmente contraída. El saldo de los créditos con cargo a los cuales no se hayan contraído obligaciones a la terminación del ejercicio financiero, una vez deducidas de él las contribuciones de los Estados Miembros correspondientes a ese ejercicio y que estén pendientes de pago, se repartirá entre los Estados Miembros proporcionalmente a la cuantía de las contribuciones que hayan sido asignadas a cada uno de ellos para ese ejercicio económico. Se devolverán las cantidades proporcionales

1/ El arrastre de los compromisos ya está regulado en el Artículo 4.2;

2/ Las IPSAS no exigen una indicación por separado de los excedentes presupuestarios en el estado de resultados financieros, porque esto se incluirá automáticamente en la cuenta de superávit/deficit del ejercicio.

181 EX

/36 A

nexo I – pág. 4

Numero Texto actual (Edición de 2008) Texto modificado Comentarios

Estados Miembros que hayan satisfecho íntegramente su contribución correspondiente a dicho ejercicio.

resultantes a todos los Estados Miembros que hayan satisfecho íntegramente su contribución correspondiente a dicho ejercicio.

4.4 Al expirar el plazo de doce meses establecido por la cláusula 4.3, el saldo de los créditos no gastados, una vez deducidas las contribuciones adeudadas por los Estados Miembros correspondientes al ejercicio económico para el que se consignaron los créditos, se repartirá entre los Estados Miembros proporcionalmente a la cuantía de las contribuciones que hayan sido asignadas a cada uno de ellos para ese ejercicio económico. Se devolverán las cantidades proporcionales resultantes a todos los Estados Miembros que hayan satisfecho íntegramente su contribución correspondiente a dicho ejercicio.

Al expirar el plazo de doce meses establecido por la cláusula 4.3, el saldo de los créditos no gastados, una vez deducidas las contribuciones adeudadas por los Estados Miembro correspondientes al ejercicio económico para el que se consignaron los créditos, se repartirá entre los Estados Miembros proporcionalmente a la cuantía de las contribuciones que hayan sido asignadas a cada uno de ellos para ese ejercicio económico. Se devolverán las cantidades proporcionales resultantes a todos los Estados Miembros que hayan satisfecho íntegramente su contribución correspondiente a dicho ejercicio.

Véase más arriba – Art. 4.3

4.5

4.3

Podrán efectuarse transferencias de créditos, sin exceder la cantidad total consignada, hasta donde lo permita la Resolución de Consignación de Créditos aprobada por la Conferencia General.

Artículo 5 Provisión de fondos Provisión de fondos del Presupuesto Ordinario Mayor claridad del encabezamiento

5.1 Las consignaciones de créditos, habida cuenta de los ajustes a que haya lugar conforme a lo dispuesto en la cláusula 5.2, serán financiadas mediante las contribuciones de los Estados Miembros, fijadas con arreglo a la escala de prorrateo determinada por la Conferencia General. En espera de la recaudación de dichas contribuciones, las consignaciones podrán ser financiadas con cargo al Fondo de Operaciones.

5.2 Al calcular las contribuciones de los Estados Miembros, la cuantía de los créditos aprobados por la Conferencia General para el ejercicio económico siguiente se ajustará en función:

Al calcular las contribuciones de los Estados Miembros, la cuantía de los créditos aprobados por la Conferencia General para el ejercicio económico siguiente se ajustará en función:

En las IPSAS, el concepto de superávit sustituye a los ingresos varios. Como ocurre con el tratamiento de los excedentes presupuestarios, los créditos varios, con inclusión de las contribuciones de los nuevos Estados Miembros,

181 EX

/36 A

nexo I – pág. 5 Numero Texto actual (Edición de 2008) Texto modificado Comentarios

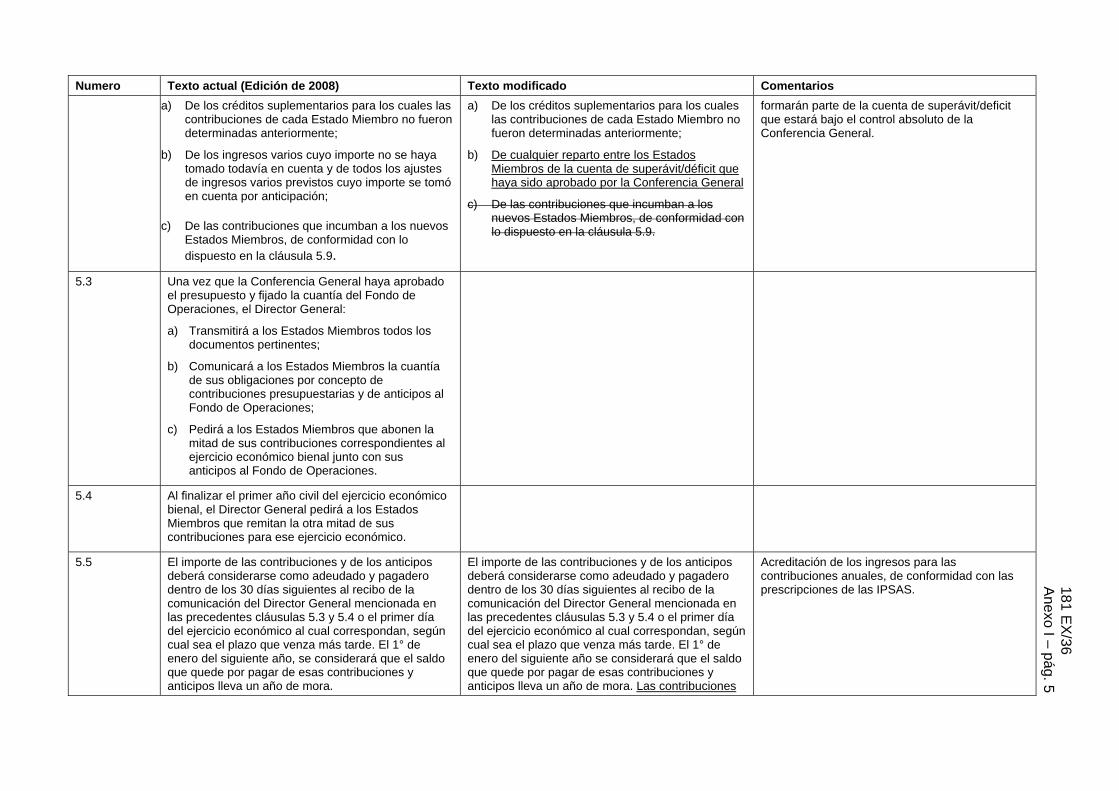

a) De los créditos suplementarios para los cuales las contribuciones de cada Estado Miembro no fueron determinadas anteriormente;

b) De los ingresos varios cuyo importe no se haya tomado todavía en cuenta y de todos los ajustes de ingresos varios previstos cuyo importe se tomó en cuenta por anticipación;

c) De las contribuciones que incumban a los nuevos Estados Miembros, de conformidad con lo dispuesto en la cláusula 5.9.

a) De los créditos suplementarios para los cuales las contribuciones de cada Estado Miembro no fueron determinadas anteriormente;

b) De cualquier reparto entre los Estados Miembros de la cuenta de superávit/déficit que haya sido aprobado por la Conferencia General

c) De las contribuciones que incumban a los nuevos Estados Miembros, de conformidad con lo dispuesto en la cláusula 5.9.

formarán parte de la cuenta de superávit/deficit que estará bajo el control absoluto de la Conferencia General.

5.3 Una vez que la Conferencia General haya aprobado el presupuesto y fijado la cuantía del Fondo de Operaciones, el Director General:

a) Transmitirá a los Estados Miembros todos los documentos pertinentes;

b) Comunicará a los Estados Miembros la cuantía de sus obligaciones por concepto de contribuciones presupuestarias y de anticipos al Fondo de Operaciones;

c) Pedirá a los Estados Miembros que abonen la mitad de sus contribuciones correspondientes al ejercicio económico bienal junto con sus anticipos al Fondo de Operaciones.

5.4 Al finalizar el primer año civil del ejercicio económico bienal, el Director General pedirá a los Estados Miembros que remitan la otra mitad de sus contribuciones para ese ejercicio económico.

5.5 El importe de las contribuciones y de los anticipos deberá considerarse como adeudado y pagadero dentro de los 30 días siguientes al recibo de la comunicación del Director General mencionada en las precedentes cláusulas 5.3 y 5.4 o el primer día del ejercicio económico al cual correspondan, según cual sea el plazo que venza más tarde. El 1° de enero del siguiente año, se considerará que el saldo que quede por pagar de esas contribuciones y anticipos lleva un año de mora.

El importe de las contribuciones y de los anticipos deberá considerarse como adeudado y pagadero dentro de los 30 días siguientes al recibo de la comunicación del Director General mencionada en las precedentes cláusulas 5.3 y 5.4 o el primer día del ejercicio económico al cual correspondan, según cual sea el plazo que venza más tarde. El 1° de enero del siguiente año se considerará que el saldo que quede por pagar de esas contribuciones y anticipos lleva un año de mora. Las contribuciones

Acreditación de los ingresos para las contribuciones anuales, de conformidad con las prescripciones de las IPSAS.

181 EX

/36 A

nexo I – pág. 6

Numero Texto actual (Edición de 2008) Texto modificado Comentarios

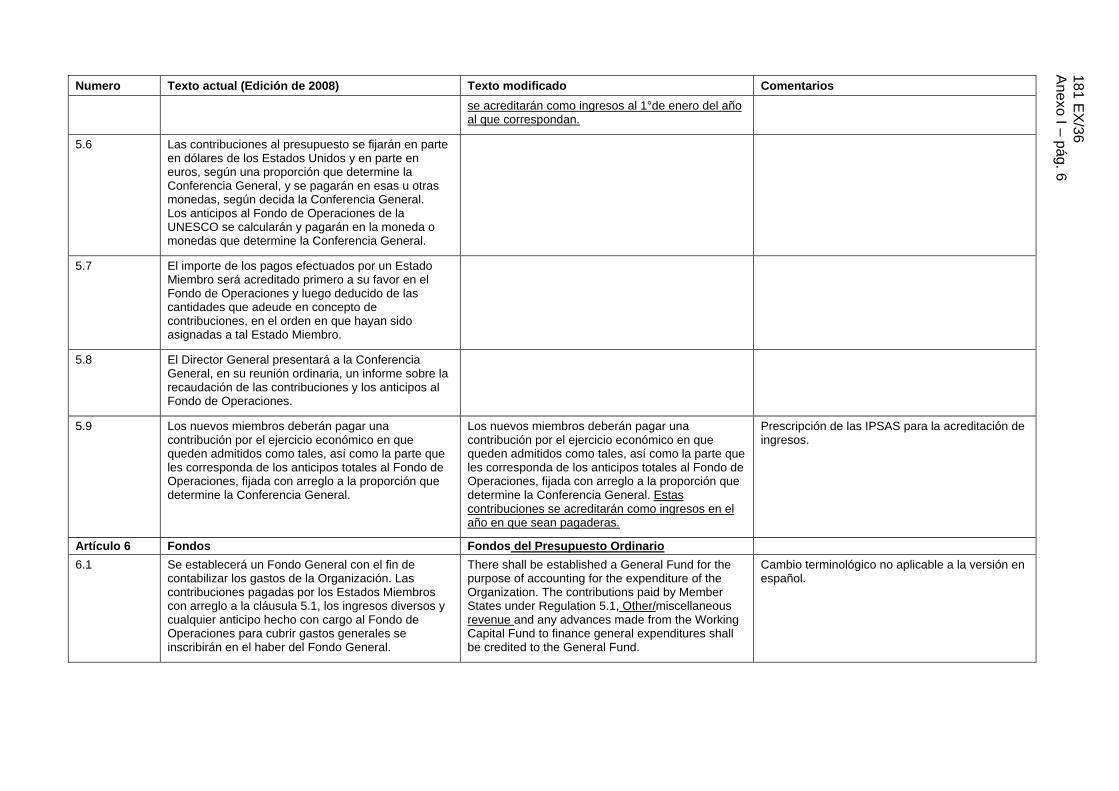

se acreditarán como ingresos al 1°de enero del año al que correspondan.

5.6 Las contribuciones al presupuesto se fijarán en parte en dólares de los Estados Unidos y en parte en euros, según una proporción que determine la Conferencia General, y se pagarán en esas u otras monedas, según decida la Conferencia General. Los anticipos al Fondo de Operaciones de la UNESCO se calcularán y pagarán en la moneda o monedas que determine la Conferencia General.

5.7 El importe de los pagos efectuados por un Estado Miembro será acreditado primero a su favor en el Fondo de Operaciones y luego deducido de las cantidades que adeude en concepto de contribuciones, en el orden en que hayan sido asignadas a tal Estado Miembro.

5.8 El Director General presentará a la Conferencia General, en su reunión ordinaria, un informe sobre la recaudación de las contribuciones y los anticipos al Fondo de Operaciones.

5.9 Los nuevos miembros deberán pagar una contribución por el ejercicio económico en que queden admitidos como tales, así como la parte que les corresponda de los anticipos totales al Fondo de Operaciones, fijada con arreglo a la proporción que determine la Conferencia General.

Los nuevos miembros deberán pagar una contribución por el ejercicio económico en que queden admitidos como tales, así como la parte que les corresponda de los anticipos totales al Fondo de Operaciones, fijada con arreglo a la proporción que determine la Conferencia General. Estas contribuciones se acreditarán como ingresos en el año en que sean pagaderas.

Prescripción de las IPSAS para la acreditación de ingresos.

Artículo 6 Fondos Fondos del Presupuesto Ordinario

6.1 Se establecerá un Fondo General con el fin de contabilizar los gastos de la Organización. Las contribuciones pagadas por los Estados Miembros con arreglo a la cláusula 5.1, los ingresos diversos y cualquier anticipo hecho con cargo al Fondo de Operaciones para cubrir gastos generales se inscribirán en el haber del Fondo General.

There shall be established a General Fund for the purpose of accounting for the expenditure of the Organization. The contributions paid by Member States under Regulation 5.1, Other/miscellaneous revenue and any advances made from the Working Capital Fund to finance general expenditures shall be credited to the General Fund.

Cambio terminológico no aplicable a la versión en español.

181 EX

/36 A

nexo I – pág. 7 Numero Texto actual (Edición de 2008) Texto modificado Comentarios

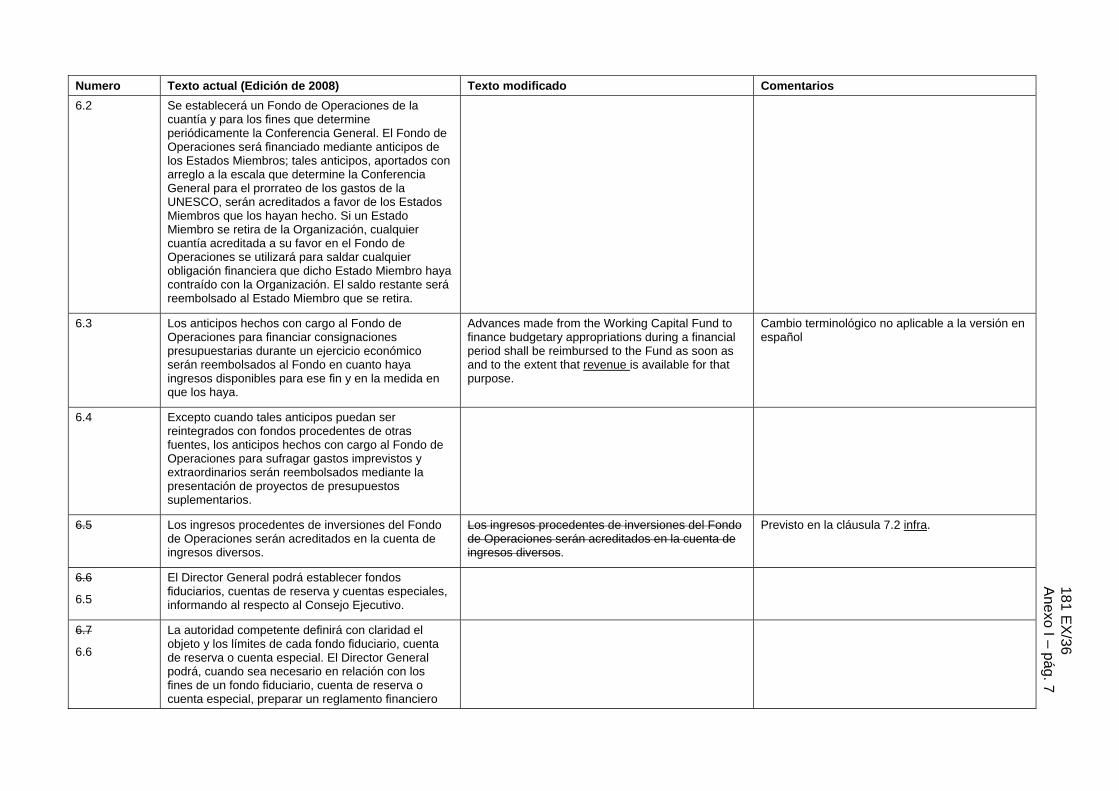

6.2 Se establecerá un Fondo de Operaciones de la cuantía y para los fines que determine periódicamente la Conferencia General. El Fondo de Operaciones será financiado mediante anticipos de los Estados Miembros; tales anticipos, aportados con arreglo a la escala que determine la Conferencia General para el prorrateo de los gastos de la UNESCO, serán acreditados a favor de los Estados Miembros que los hayan hecho. Si un Estado Miembro se retira de la Organización, cualquier cuantía acreditada a su favor en el Fondo de Operaciones se utilizará para saldar cualquier obligación financiera que dicho Estado Miembro haya contraído con la Organización. El saldo restante será reembolsado al Estado Miembro que se retira.

6.3 Los anticipos hechos con cargo al Fondo de Operaciones para financiar consignaciones presupuestarias durante un ejercicio económico serán reembolsados al Fondo en cuanto haya ingresos disponibles para ese fin y en la medida en que los haya.

Advances made from the Working Capital Fund to finance budgetary appropriations during a financial period shall be reimbursed to the Fund as soon as and to the extent that revenue is available for that purpose.

Cambio terminológico no aplicable a la versión en español

6.4 Excepto cuando tales anticipos puedan ser reintegrados con fondos procedentes de otras fuentes, los anticipos hechos con cargo al Fondo de Operaciones para sufragar gastos imprevistos y extraordinarios serán reembolsados mediante la presentación de proyectos de presupuestos suplementarios.

6.5 Los ingresos procedentes de inversiones del Fondo de Operaciones serán acreditados en la cuenta de ingresos diversos.

Los ingresos procedentes de inversiones del Fondo de Operaciones serán acreditados en la cuenta de ingresos diversos.

Previsto en la cláusula 7.2 infra.

6.6

6.5

El Director General podrá establecer fondos fiduciarios, cuentas de reserva y cuentas especiales, informando al respecto al Consejo Ejecutivo.

6.7

6.6

La autoridad competente definirá con claridad el objeto y los límites de cada fondo fiduciario, cuenta de reserva o cuenta especial. El Director General podrá, cuando sea necesario en relación con los fines de un fondo fiduciario, cuenta de reserva o cuenta especial, preparar un reglamento financiero

181 EX

/36 A

nexo I – pág. 8

Numero Texto actual (Edición de 2008) Texto modificado Comentarios

especial que rija el funcionamiento de ese fondo o cuenta, informando al respecto al Consejo Ejecutivo, el cual podrá formular las recomendaciones que considere oportunas al Director General. Salvo disposición expresa en contrario, tales fondos y cuentas serán administrados con arreglo al presente Reglamento Financiero.

Artículo 7 Otros ingresos Ingresos – Otras fuentes Cambio terminológico para ajustarse a las prescripciones de las IPSAS.

7.1 Todos los demás ingresos, con excepción de: a) las contribuciones presupuestarias, b) los reembolsos directos de gastos hechos durante el ejercicio económico, c) los anticipos aportados a los fondos o los depósitos hechos en ellos y d) el interés de las inversiones, exceptuando el de las del Fondo de Operaciones, serán clasificados como ingresos diversos y acreditados en el haber del Fondo General.

Todas las demás fuentes de ingresos, con excepción de: a) las contribuciones presupuestarias; b) los reembolsos directos de gastos hechos durante el ejercicio económico, y c) los anticipos aportados a los fondos o los depósitos hechos en ellos, se clasificarán de conformidad con la presentación de los estados financieros con arreglo a las IPSAS y se acreditarán en la cuenta de superávit/deficit de los Estados Miembros en el Fondo General.

Cambio terminológico, y para ajustarse a las prescripciones de las IPSAS en materia de presentaciones. El valor neto de la Organización se indica en la cuenta de superávit/deficit de los Estados Miembros en lugar de los ingresos diversos, que no describen plenamente la naturaleza de la cuenta.

7.2 El interés de las inversiones, exceptuado el de las del Fondo de Operaciones, se utilizará como la Conferencia General decida.

El interés de las inversiones, incluído el de las inversiones en el Fondo de Operaciones, se clasificará como ingresos derivados de las inversiones a acreditar en la cuenta de superávit/deficit de los Estados Miembros en el Fondo General.

La Conferencia General decidirá, previa recomendación del Consejo Ejecutivo, la utilización final de la cuenta de superávit/deficit de los Estados Miembros en el Fondo General.

7.3 El Director General podrá aceptar aportaciones voluntarias, donaciones, legados y subvenciones, ya sea en efectivo o en otra forma, siempre que los fines para los cuales se hagan estén de acuerdo con las normas, finalidades y actividades de la Organización, y quedando entendido que la aceptación de las aportaciones voluntarias, donaciones, legados y subvenciones que, directa o indirectamente, impongan a la Organización responsabilidades financieras adicionales precisará el consentimiento del Consejo Ejecutivo.

7. 4 Los fondos que se acepten para fines especificados por el donante serán tratados como fondos fiduciarios o cuentas especiales, con arreglo a las cláusulas 6.6 y 6.7.

181 EX

/36 A

nexo I – pág. 9 Numero Texto actual (Edición de 2008) Texto modificado Comentarios

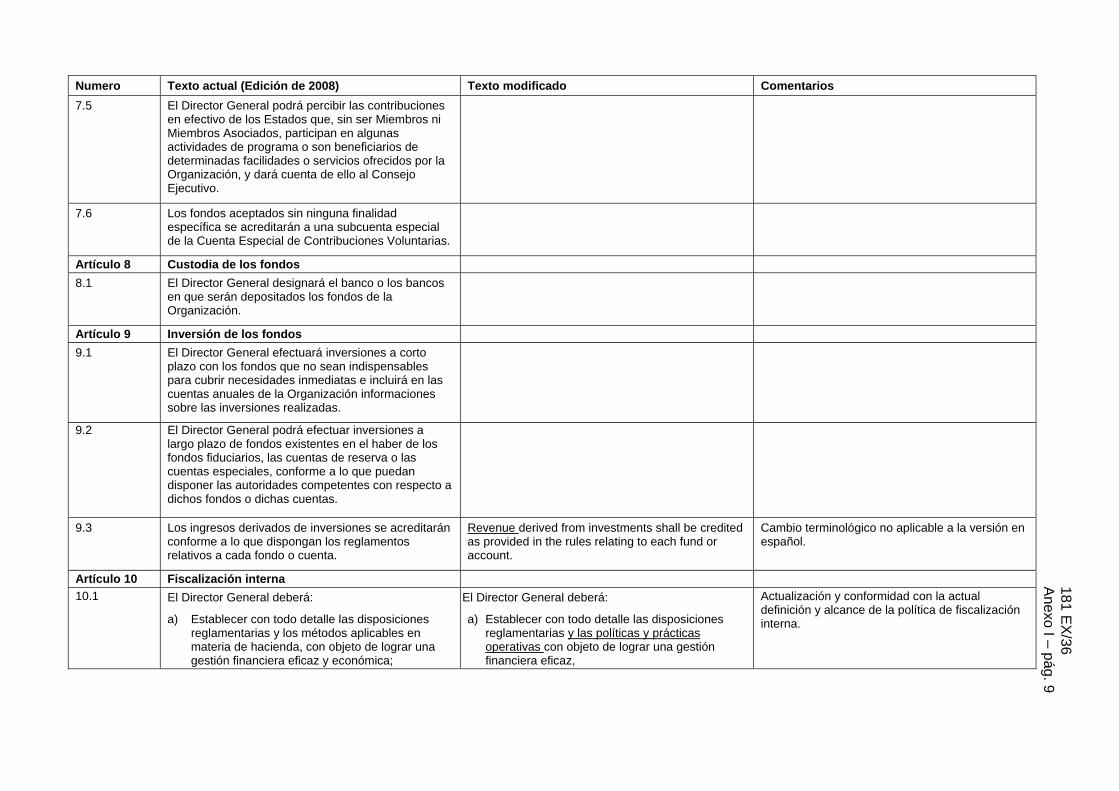

7.5 El Director General podrá percibir las contribuciones en efectivo de los Estados que, sin ser Miembros ni Miembros Asociados, participan en algunas actividades de programa o son beneficiarios de determinadas facilidades o servicios ofrecidos por la Organización, y dará cuenta de ello al Consejo Ejecutivo.

7.6 Los fondos aceptados sin ninguna finalidad específica se acreditarán a una subcuenta especial de la Cuenta Especial de Contribuciones Voluntarias.

Artículo 8 Custodia de los fondos

8.1 El Director General designará el banco o los bancos en que serán depositados los fondos de la Organización.

Artículo 9 Inversión de los fondos

9.1 El Director General efectuará inversiones a corto plazo con los fondos que no sean indispensables para cubrir necesidades inmediatas e incluirá en las cuentas anuales de la Organización informaciones sobre las inversiones realizadas.

9.2 El Director General podrá efectuar inversiones a largo plazo de fondos existentes en el haber de los fondos fiduciarios, las cuentas de reserva o las cuentas especiales, conforme a lo que puedan disponer las autoridades competentes con respecto a dichos fondos o dichas cuentas.

9.3 Los ingresos derivados de inversiones se acreditarán conforme a lo que dispongan los reglamentos relativos a cada fondo o cuenta.

Revenue derived from investments shall be credited as provided in the rules relating to each fund or account.

Cambio terminológico no aplicable a la versión en español.

Artículo 10 Fiscalización interna 10.1 El Director General deberá:

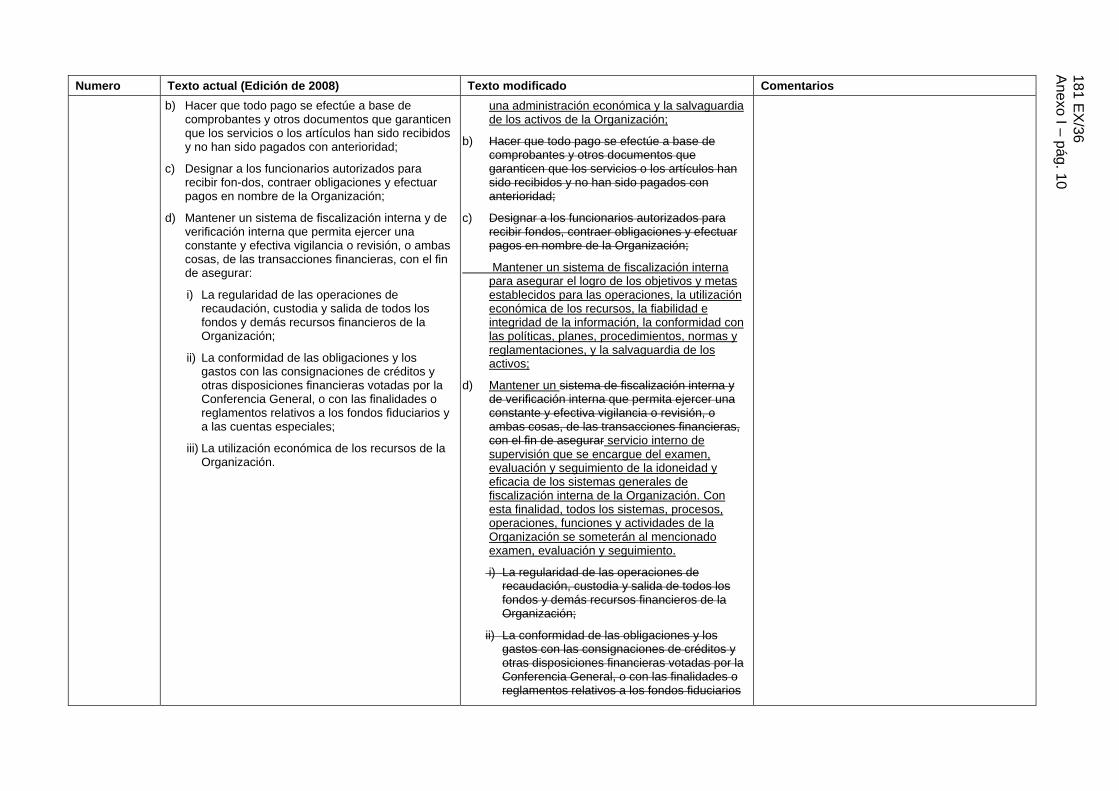

a) Establecer con todo detalle las disposiciones reglamentarias y los métodos aplicables en materia de hacienda, con objeto de lograr una gestión financiera eficaz y económica;

El Director General deberá:

a) Establecer con todo detalle las disposiciones reglamentarias y las políticas y prácticas operativas con objeto de lograr una gestión financiera eficaz,

Actualización y conformidad con la actual definición y alcance de la política de fiscalización interna.

181 EX

/36 A

nexo I – pág. 10

Numero Texto actual (Edición de 2008) Texto modificado Comentarios

b) Hacer que todo pago se efectúe a base de comprobantes y otros documentos que garanticen que los servicios o los artículos han sido recibidos y no han sido pagados con anterioridad;

c) Designar a los funcionarios autorizados para recibir fon-dos, contraer obligaciones y efectuar pagos en nombre de la Organización;

d) Mantener un sistema de fiscalización interna y de verificación interna que permita ejercer una constante y efectiva vigilancia o revisión, o ambas cosas, de las transacciones financieras, con el fin de asegurar:

i) La regularidad de las operaciones de recaudación, custodia y salida de todos los fondos y demás recursos financieros de la Organización;

ii) La conformidad de las obligaciones y los gastos con las consignaciones de créditos y otras disposiciones financieras votadas por la Conferencia General, o con las finalidades o reglamentos relativos a los fondos fiduciarios y a las cuentas especiales;

iii) La utilización económica de los recursos de la Organización.

una administración económica y la salvaguardia de los activos de la Organización;

b) Hacer que todo pago se efectúe a base de comprobantes y otros documentos que garanticen que los servicios o los artículos han sido recibidos y no han sido pagados con anterioridad;

c) Designar a los funcionarios autorizados para recibir fondos, contraer obligaciones y efectuar pagos en nombre de la Organización;

Mantener un sistema de fiscalización interna para asegurar el logro de los objetivos y metas establecidos para las operaciones, la utilización económica de los recursos, la fiabilidad e integridad de la información, la conformidad con las políticas, planes, procedimientos, normas y reglamentaciones, y la salvaguardia de los activos;

d) Mantener un sistema de fiscalización interna y de verificación interna que permita ejercer una constante y efectiva vigilancia o revisión, o ambas cosas, de las transacciones financieras, con el fin de asegurar servicio interno de supervisión que se encargue del examen, evaluación y seguimiento de la idoneidad y eficacia de los sistemas generales de fiscalización interna de la Organización. Con esta finalidad, todos los sistemas, procesos, operaciones, funciones y actividades de la Organización se someterán al mencionado examen, evaluación y seguimiento.

i) La regularidad de las operaciones de recaudación, custodia y salida de todos los fondos y demás recursos financieros de la Organización;

ii) La conformidad de las obligaciones y los gastos con las consignaciones de créditos y otras disposiciones financieras votadas por la Conferencia General, o con las finalidades o reglamentos relativos a los fondos fiduciarios

181 EX

/36 A

nexo I – pág. 11 Numero Texto actual (Edición de 2008) Texto modificado Comentarios

o las cuentas especiales;

iii) La utilización económica de los recursos de la Organización.

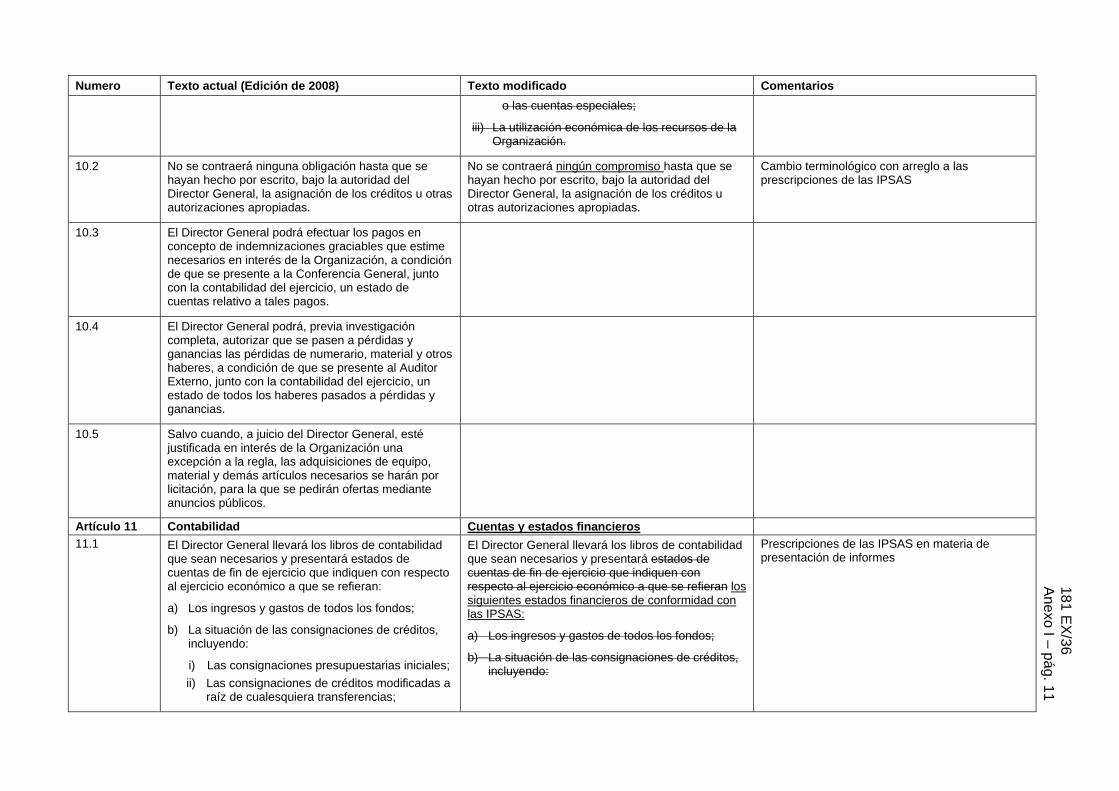

10.2 No se contraerá ninguna obligación hasta que se hayan hecho por escrito, bajo la autoridad del Director General, la asignación de los créditos u otras autorizaciones apropiadas.

No se contraerá ningún compromiso hasta que se hayan hecho por escrito, bajo la autoridad del Director General, la asignación de los créditos u otras autorizaciones apropiadas.

Cambio terminológico con arreglo a las prescripciones de las IPSAS

10.3 El Director General podrá efectuar los pagos en concepto de indemnizaciones graciables que estime necesarios en interés de la Organización, a condición de que se presente a la Conferencia General, junto con la contabilidad del ejercicio, un estado de cuentas relativo a tales pagos.

10.4 El Director General podrá, previa investigación completa, autorizar que se pasen a pérdidas y ganancias las pérdidas de numerario, material y otros haberes, a condición de que se presente al Auditor Externo, junto con la contabilidad del ejercicio, un estado de todos los haberes pasados a pérdidas y ganancias.

10.5 Salvo cuando, a juicio del Director General, esté justificada en interés de la Organización una excepción a la regla, las adquisiciones de equipo, material y demás artículos necesarios se harán por licitación, para la que se pedirán ofertas mediante anuncios públicos.

Artículo 11 Contabilidad Cuentas y estados financieros 11.1 El Director General llevará los libros de contabilidad

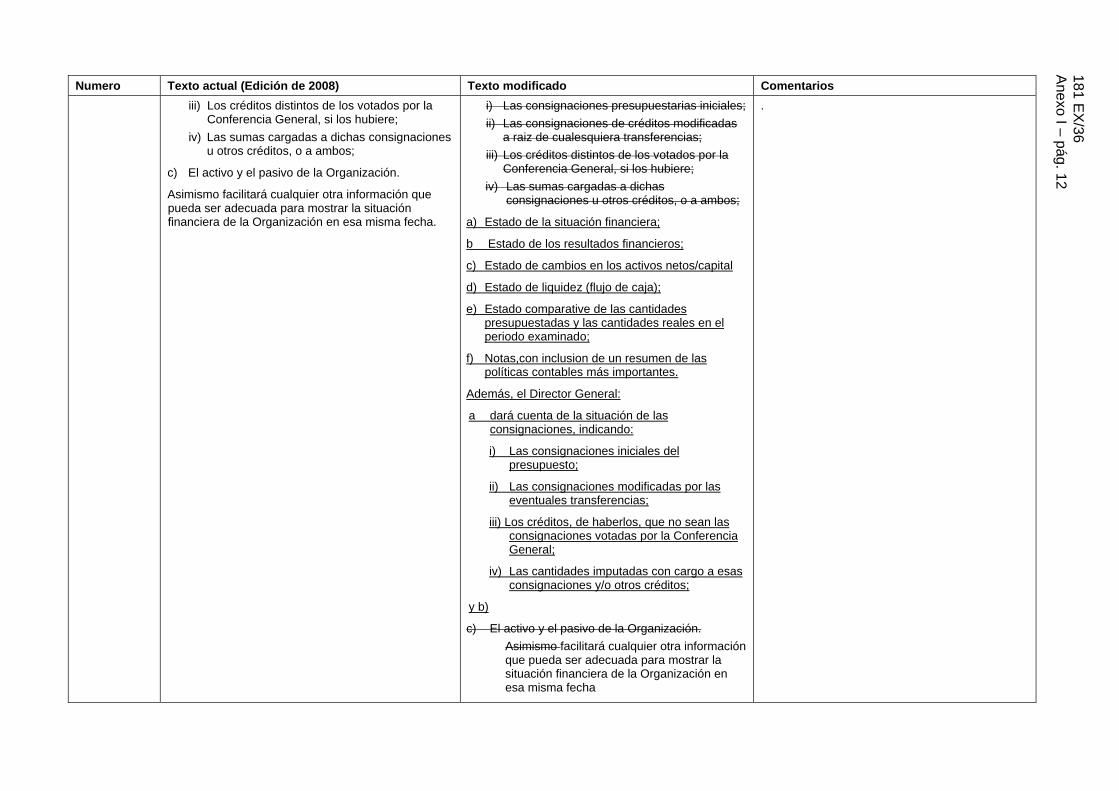

que sean necesarios y presentará estados de cuentas de fin de ejercicio que indiquen con respecto al ejercicio económico a que se refieran:

a) Los ingresos y gastos de todos los fondos;

b) La situación de las consignaciones de créditos, incluyendo:

i) Las consignaciones presupuestarias iniciales;

ii) Las consignaciones de créditos modificadas a raíz de cualesquiera transferencias;

El Director General llevará los libros de contabilidad que sean necesarios y presentará estados de cuentas de fin de ejercicio que indiquen con respecto al ejercicio económico a que se refieran los siguientes estados financieros de conformidad con las IPSAS:

a) Los ingresos y gastos de todos los fondos;

b) La situación de las consignaciones de créditos, incluyendo:

Prescripciones de las IPSAS en materia de presentación de informes

181 EX

/36 A

nexo I – pág. 12

Numero Texto actual (Edición de 2008) Texto modificado Comentarios

iii) Los créditos distintos de los votados por la Conferencia General, si los hubiere;

iv) Las sumas cargadas a dichas consignaciones u otros créditos, o a ambos;

c) El activo y el pasivo de la Organización.

Asimismo facilitará cualquier otra información que pueda ser adecuada para mostrar la situación financiera de la Organización en esa misma fecha.

i) Las consignaciones presupuestarias iniciales;

ii) Las consignaciones de créditos modificadas a raiz de cualesquiera transferencias;

iii) Los créditos distintos de los votados por la Conferencia General, si los hubiere;

iv) Las sumas cargadas a dichas consignaciones u otros créditos, o a ambos;

a) Estado de la situación financiera;

b Estado de los resultados financieros;

c) Estado de cambios en los activos netos/capital

d) Estado de liquidez (flujo de caja);

e) Estado comparative de las cantidades presupuestadas y las cantidades reales en el periodo examinado;

f) Notas,con inclusion de un resumen de las políticas contables más importantes.

Además, el Director General:

a dará cuenta de la situación de las consignaciones, indicando:

i) Las consignaciones iniciales del presupuesto;

ii) Las consignaciones modificadas por las eventuales transferencias;

iii) Los créditos, de haberlos, que no sean las consignaciones votadas por la Conferencia General;

iv) Las cantidades imputadas con cargo a esas consignaciones y/o otros créditos;

y b)

c) El activo y el pasivo de la Organización.

Asimismo facilitará cualquier otra información que pueda ser adecuada para mostrar la situación financiera de la Organización en esa misma fecha

.

181 EX

/36 A

nexo I – pág. 13 Numero Texto actual (Edición de 2008) Texto modificado Comentarios

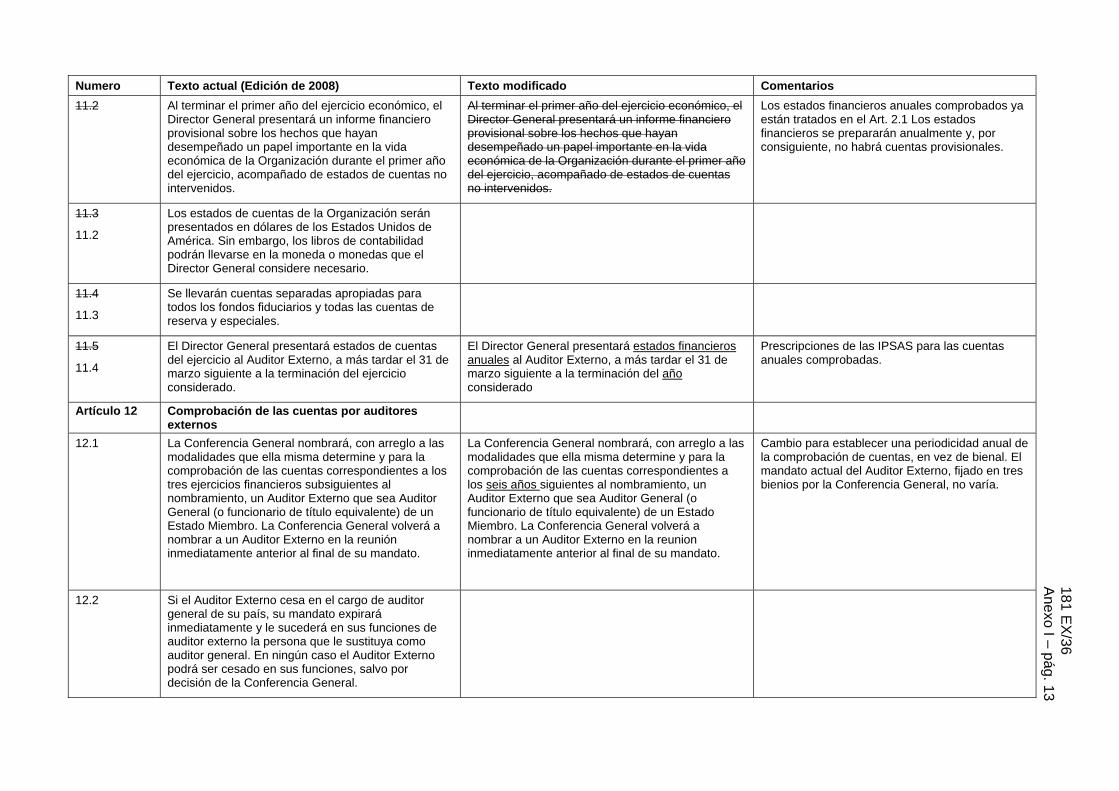

11.2 Al terminar el primer año del ejercicio económico, el Director General presentará un informe financiero provisional sobre los hechos que hayan desempeñado un papel importante en la vida económica de la Organización durante el primer año del ejercicio, acompañado de estados de cuentas no intervenidos.

Al terminar el primer año del ejercicio económico, el Director General presentará un informe financiero provisional sobre los hechos que hayan desempeñado un papel importante en la vida económica de la Organización durante el primer año del ejercicio, acompañado de estados de cuentas no intervenidos.

Los estados financieros anuales comprobados ya están tratados en el Art. 2.1 Los estados financieros se prepararán anualmente y, por consiguiente, no habrá cuentas provisionales.

11.3

11.2

Los estados de cuentas de la Organización serán presentados en dólares de los Estados Unidos de América. Sin embargo, los libros de contabilidad podrán llevarse en la moneda o monedas que el Director General considere necesario.

11.4

11.3

Se llevarán cuentas separadas apropiadas para todos los fondos fiduciarios y todas las cuentas de reserva y especiales.

11.5

11.4

El Director General presentará estados de cuentas del ejercicio al Auditor Externo, a más tardar el 31 de marzo siguiente a la terminación del ejercicio considerado.

El Director General presentará estados financieros anuales al Auditor Externo, a más tardar el 31 de marzo siguiente a la terminación del año considerado

Prescripciones de las IPSAS para las cuentas anuales comprobadas.

Artículo 12 Comprobación de las cuentas por auditores externos

12.1 La Conferencia General nombrará, con arreglo a las modalidades que ella misma determine y para la comprobación de las cuentas correspondientes a los tres ejercicios financieros subsiguientes al nombramiento, un Auditor Externo que sea Auditor General (o funcionario de título equivalente) de un Estado Miembro. La Conferencia General volverá a nombrar a un Auditor Externo en la reunión inmediatamente anterior al final de su mandato.

La Conferencia General nombrará, con arreglo a las modalidades que ella misma determine y para la comprobación de las cuentas correspondientes a los seis años siguientes al nombramiento, un Auditor Externo que sea Auditor General (o funcionario de título equivalente) de un Estado Miembro. La Conferencia General volverá a nombrar a un Auditor Externo en la reunion inmediatamente anterior al final de su mandato.

Cambio para establecer una periodicidad anual de la comprobación de cuentas, en vez de bienal. El mandato actual del Auditor Externo, fijado en tres bienios por la Conferencia General, no varía.

12.2 Si el Auditor Externo cesa en el cargo de auditor general de su país, su mandato expirará inmediatamente y le sucederá en sus funciones de auditor externo la persona que le sustituya como auditor general. En ningún caso el Auditor Externo podrá ser cesado en sus funciones, salvo por decisión de la Conferencia General.

181 EX

/36 A

nexo I – pág. 14

Numero Texto actual (Edición de 2008) Texto modificado Comentarios

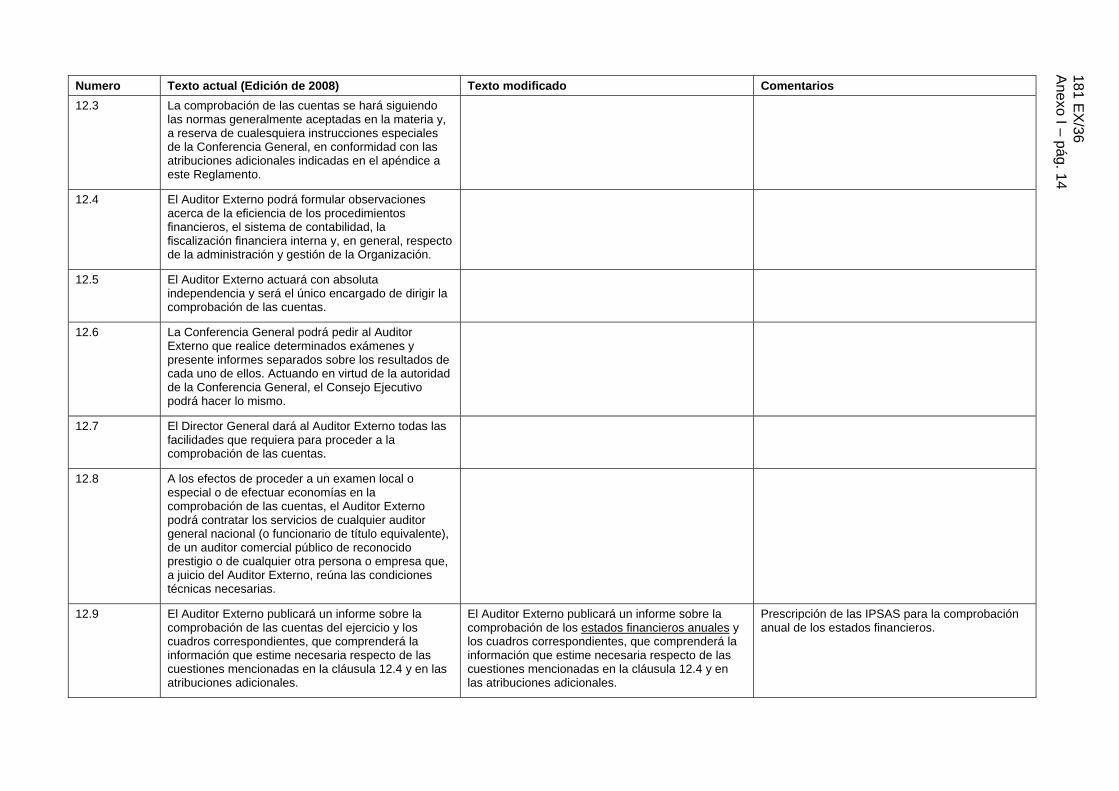

12.3 La comprobación de las cuentas se hará siguiendo las normas generalmente aceptadas en la materia y, a reserva de cualesquiera instrucciones especiales de la Conferencia General, en conformidad con las atribuciones adicionales indicadas en el apéndice a este Reglamento.

12.4 El Auditor Externo podrá formular observaciones acerca de la eficiencia de los procedimientos financieros, el sistema de contabilidad, la fiscalización financiera interna y, en general, respecto de la administración y gestión de la Organización.

12.5 El Auditor Externo actuará con absoluta independencia y será el único encargado de dirigir la comprobación de las cuentas.

12.6 La Conferencia General podrá pedir al Auditor Externo que realice determinados exámenes y presente informes separados sobre los resultados de cada uno de ellos. Actuando en virtud de la autoridad de la Conferencia General, el Consejo Ejecutivo podrá hacer lo mismo.

12.7 El Director General dará al Auditor Externo todas las facilidades que requiera para proceder a la comprobación de las cuentas.

12.8 A los efectos de proceder a un examen local o especial o de efectuar economías en la comprobación de las cuentas, el Auditor Externo podrá contratar los servicios de cualquier auditor general nacional (o funcionario de título equivalente), de un auditor comercial público de reconocido prestigio o de cualquier otra persona o empresa que, a juicio del Auditor Externo, reúna las condiciones técnicas necesarias.

12.9 El Auditor Externo publicará un informe sobre la comprobación de las cuentas del ejercicio y los cuadros correspondientes, que comprenderá la información que estime necesaria respecto de las cuestiones mencionadas en la cláusula 12.4 y en las atribuciones adicionales.

El Auditor Externo publicará un informe sobre la comprobación de los estados financieros anuales y los cuadros correspondientes, que comprenderá la información que estime necesaria respecto de las cuestiones mencionadas en la cláusula 12.4 y en las atribuciones adicionales.

Prescripción de las IPSAS para la comprobación anual de los estados financieros.

181 EX

/36 A

nexo I – pág. 15 Numero Texto actual (Edición de 2008) Texto modificado Comentarios

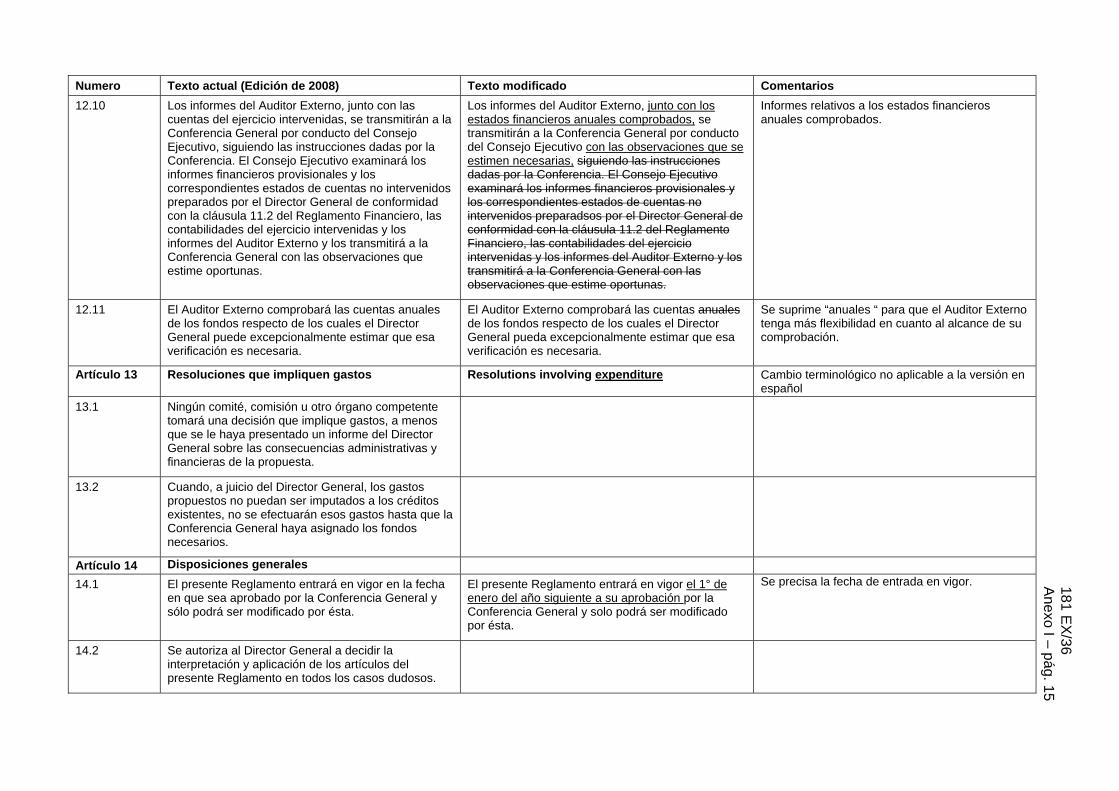

12.10 Los informes del Auditor Externo, junto con las cuentas del ejercicio intervenidas, se transmitirán a la Conferencia General por conducto del Consejo Ejecutivo, siguiendo las instrucciones dadas por la Conferencia. El Consejo Ejecutivo examinará los informes financieros provisionales y los correspondientes estados de cuentas no intervenidos preparados por el Director General de conformidad con la cláusula 11.2 del Reglamento Financiero, las contabilidades del ejercicio intervenidas y los informes del Auditor Externo y los transmitirá a la Conferencia General con las observaciones que estime oportunas.

Los informes del Auditor Externo, junto con los estados financieros anuales comprobados, se transmitirán a la Conferencia General por conducto del Consejo Ejecutivo con las observaciones que se estimen necesarias, siguiendo las instrucciones dadas por la Conferencia. El Consejo Ejecutivo examinará los informes financieros provisionales y los correspondientes estados de cuentas no intervenidos preparadsos por el Director General de conformidad con la cláusula 11.2 del Reglamento Financiero, las contabilidades del ejercicio intervenidas y los informes del Auditor Externo y los transmitirá a la Conferencia General con las observaciones que estime oportunas.

Informes relativos a los estados financieros anuales comprobados.

12.11 El Auditor Externo comprobará las cuentas anuales de los fondos respecto de los cuales el Director General puede excepcionalmente estimar que esa verificación es necesaria.

El Auditor Externo comprobará las cuentas anuales de los fondos respecto de los cuales el Director General pueda excepcionalmente estimar que esa verificación es necesaria.

Se suprime “anuales “ para que el Auditor Externo tenga más flexibilidad en cuanto al alcance de su comprobación.

Artículo 13 Resoluciones que impliquen gastos Resolutions involving expenditure Cambio terminológico no aplicable a la versión en español

13.1 Ningún comité, comisión u otro órgano competente tomará una decisión que implique gastos, a menos que se le haya presentado un informe del Director General sobre las consecuencias administrativas y financieras de la propuesta.

13.2 Cuando, a juicio del Director General, los gastos propuestos no puedan ser imputados a los créditos existentes, no se efectuarán esos gastos hasta que la Conferencia General haya asignado los fondos necesarios.

Artículo 14 Disposiciones generales

14.1 El presente Reglamento entrará en vigor en la fecha en que sea aprobado por la Conferencia General y sólo podrá ser modificado por ésta.

El presente Reglamento entrará en vigor el 1° de enero del año siguiente a su aprobación por la Conferencia General y solo podrá ser modificado por ésta.

Se precisa la fecha de entrada en vigor.

14.2 Se autoriza al Director General a decidir la interpretación y aplicación de los artículos del presente Reglamento en todos los casos dudosos.

181 EX

/36 A

nexo I – pág. 16

Numero Texto actual (Edición de 2008) Texto modificado Comentarios

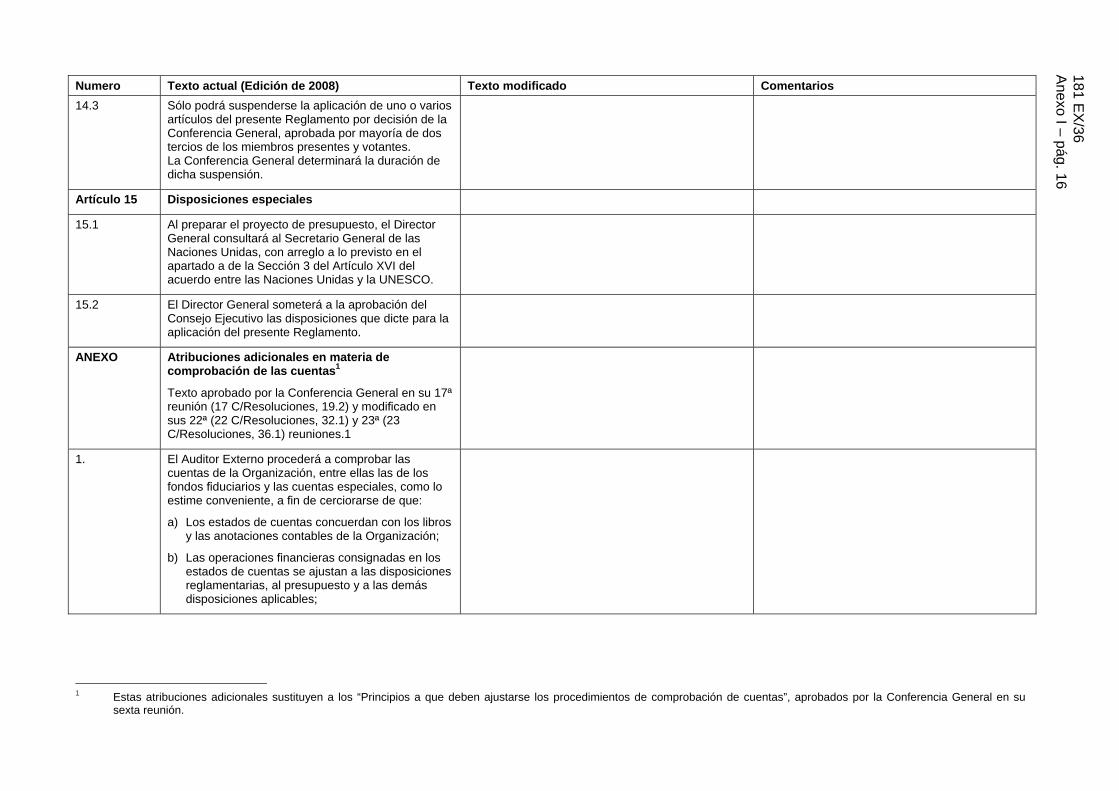

14.3 Sólo podrá suspenderse la aplicación de uno o varios artículos del presente Reglamento por decisión de la Conferencia General, aprobada por mayoría de dos tercios de los miembros presentes y votantes. La Conferencia General determinará la duración de dicha suspensión.

Artículo 15 Disposiciones especiales

15.1 Al preparar el proyecto de presupuesto, el Director General consultará al Secretario General de las Naciones Unidas, con arreglo a lo previsto en el apartado a de la Sección 3 del Artículo XVI del acuerdo entre las Naciones Unidas y la UNESCO.

15.2 El Director General someterá a la aprobación del Consejo Ejecutivo las disposiciones que dicte para la aplicación del presente Reglamento.

ANEXO Atribuciones adicionales en materia de comprobación de las cuentas1

Texto aprobado por la Conferencia General en su 17ª reunión (17 C/Resoluciones, 19.2) y modificado en sus 22ª (22 C/Resoluciones, 32.1) y 23ª (23 C/Resoluciones, 36.1) reuniones.1

1. El Auditor Externo procederá a comprobar las cuentas de la Organización, entre ellas las de los fondos fiduciarios y las cuentas especiales, como lo estime conveniente, a fin de cerciorarse de que:

a) Los estados de cuentas concuerdan con los libros y las anotaciones contables de la Organización;

b) Las operaciones financieras consignadas en los estados de cuentas se ajustan a las disposiciones reglamentarias, al presupuesto y a las demás disposiciones aplicables;

1 Estas atribuciones adicionales sustituyen a los “Principios a que deben ajustarse los procedimientos de comprobación de cuentas”, aprobados por la Conferencia General en su

sexta reunión.

181 EX

/36 A

nexo I – pág. 17 Numero Texto actual (Edición de 2008) Texto modificado Comentarios

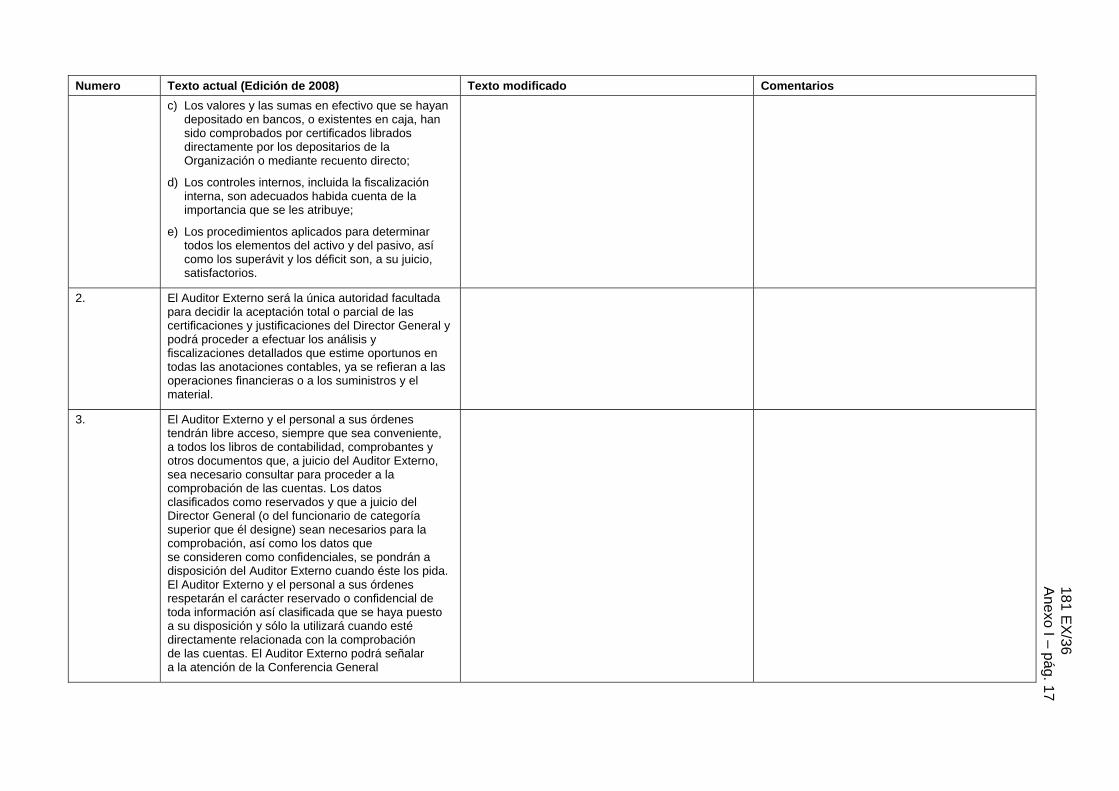

c) Los valores y las sumas en efectivo que se hayan depositado en bancos, o existentes en caja, han sido comprobados por certificados librados directamente por los depositarios de la Organización o mediante recuento directo;

d) Los controles internos, incluida la fiscalización interna, son adecuados habida cuenta de la importancia que se les atribuye;

e) Los procedimientos aplicados para determinar todos los elementos del activo y del pasivo, así como los superávit y los déficit son, a su juicio, satisfactorios.

2. El Auditor Externo será la única autoridad facultada para decidir la aceptación total o parcial de las certificaciones y justificaciones del Director General y podrá proceder a efectuar los análisis y fiscalizaciones detallados que estime oportunos en todas las anotaciones contables, ya se refieran a las operaciones financieras o a los suministros y el material.

3. El Auditor Externo y el personal a sus órdenes tendrán libre acceso, siempre que sea conveniente, a todos los libros de contabilidad, comprobantes y otros documentos que, a juicio del Auditor Externo, sea necesario consultar para proceder a la comprobación de las cuentas. Los datos clasificados como reservados y que a juicio del Director General (o del funcionario de categoría superior que él designe) sean necesarios para la comprobación, así como los datos que se consideren como confidenciales, se pondrán a disposición del Auditor Externo cuando éste los pida. El Auditor Externo y el personal a sus órdenes respetarán el carácter reservado o confidencial de toda información así clasificada que se haya puesto a su disposición y sólo la utilizará cuando esté directamente relacionada con la comprobación de las cuentas. El Auditor Externo podrá señalar a la atención de la Conferencia General

181 EX

/36 A

nexo I – pág. 18

Numero Texto actual (Edición de 2008) Texto modificado Comentarios

toda denegación de datos clasificados como reservados que, a su juicio, fuesen necesarios para proceder a la comprobación de las cuentas.

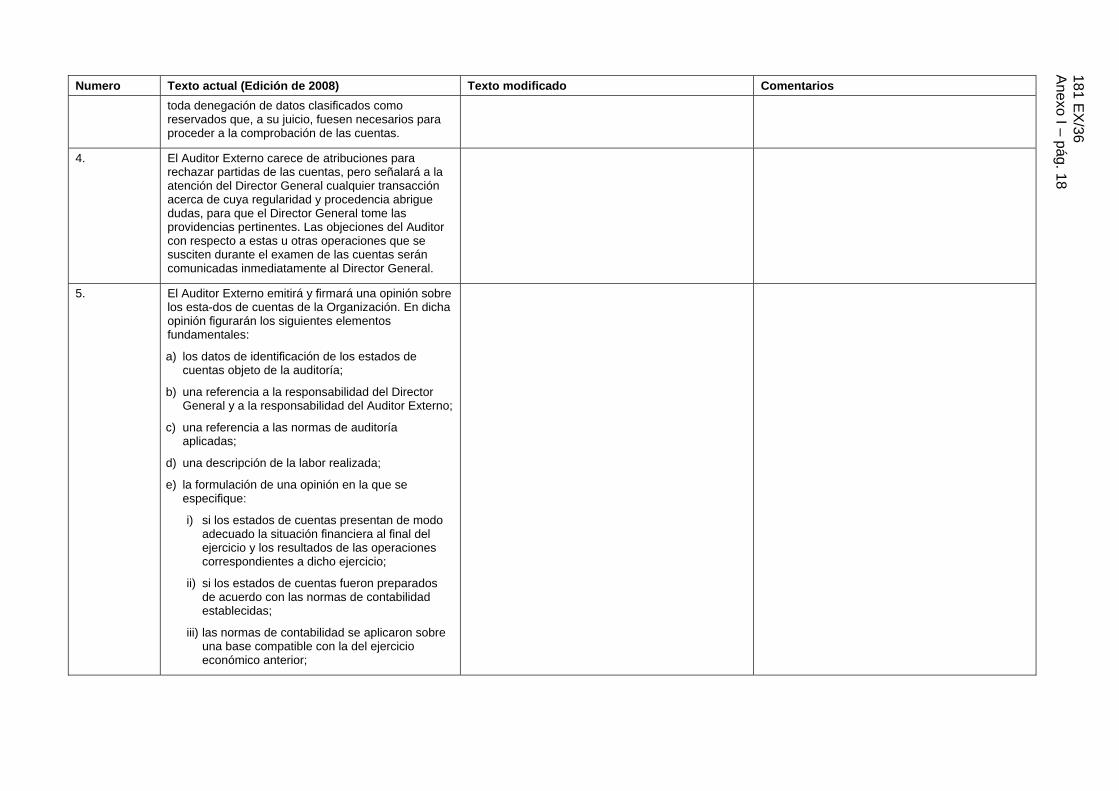

4. El Auditor Externo carece de atribuciones para rechazar partidas de las cuentas, pero señalará a la atención del Director General cualquier transacción acerca de cuya regularidad y procedencia abrigue dudas, para que el Director General tome las providencias pertinentes. Las objeciones del Auditor con respecto a estas u otras operaciones que se susciten durante el examen de las cuentas serán comunicadas inmediatamente al Director General.

5. El Auditor Externo emitirá y firmará una opinión sobre los esta-dos de cuentas de la Organización. En dicha opinión figurarán los siguientes elementos fundamentales:

a) los datos de identificación de los estados de cuentas objeto de la auditoría;

b) una referencia a la responsabilidad del Director General y a la responsabilidad del Auditor Externo;

c) una referencia a las normas de auditoría aplicadas;

d) una descripción de la labor realizada;

e) la formulación de una opinión en la que se especifique:

i) si los estados de cuentas presentan de modo adecuado la situación financiera al final del ejercicio y los resultados de las operaciones correspondientes a dicho ejercicio;

ii) si los estados de cuentas fueron preparados de acuerdo con las normas de contabilidad establecidas;

iii) las normas de contabilidad se aplicaron sobre una base compatible con la del ejercicio económico anterior;

181 EX

/36 A

nexo I – pág. 19 Numero Texto actual (Edición de 2008) Texto modificado Comentarios

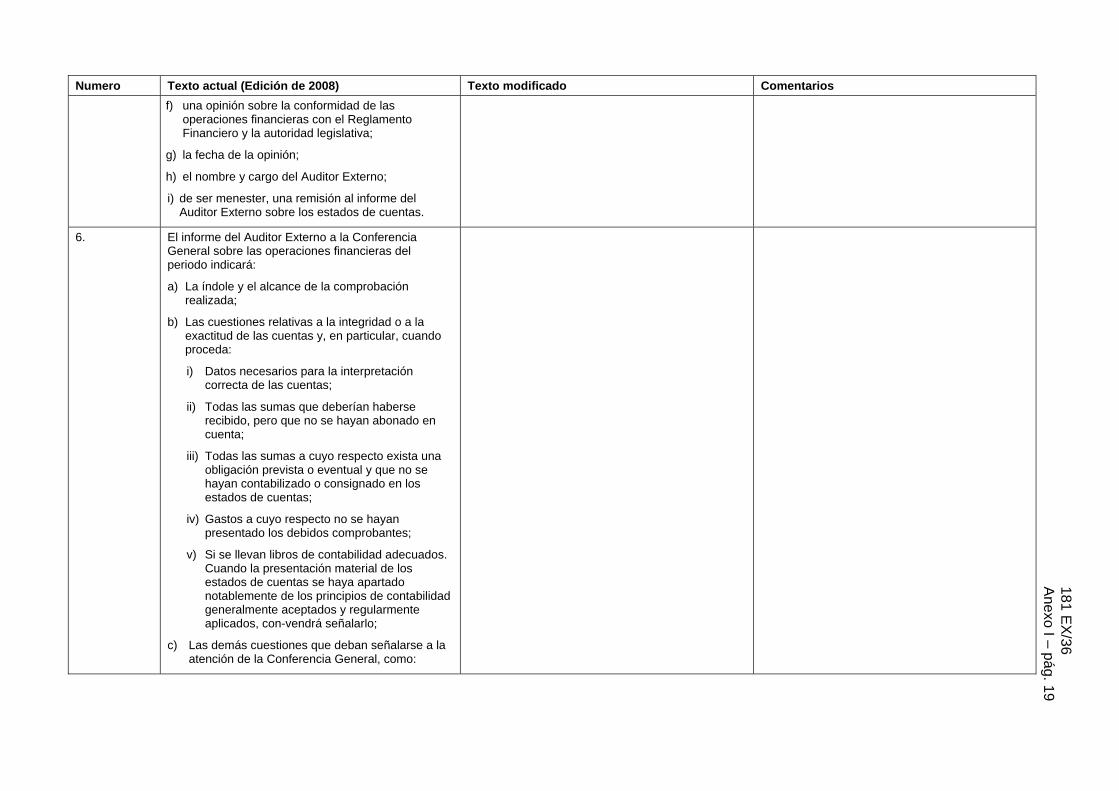

f) una opinión sobre la conformidad de las operaciones financieras con el Reglamento Financiero y la autoridad legislativa;

g) la fecha de la opinión;

h) el nombre y cargo del Auditor Externo;

i) de ser menester, una remisión al informe del Auditor Externo sobre los estados de cuentas.

6. El informe del Auditor Externo a la Conferencia General sobre las operaciones financieras del periodo indicará:

a) La índole y el alcance de la comprobación realizada;

b) Las cuestiones relativas a la integridad o a la exactitud de las cuentas y, en particular, cuando proceda:

i) Datos necesarios para la interpretación correcta de las cuentas;

ii) Todas las sumas que deberían haberse recibido, pero que no se hayan abonado en cuenta;

iii) Todas las sumas a cuyo respecto exista una obligación prevista o eventual y que no se hayan contabilizado o consignado en los estados de cuentas;

iv) Gastos a cuyo respecto no se hayan presentado los debidos comprobantes;

v) Si se llevan libros de contabilidad adecuados. Cuando la presentación material de los estados de cuentas se haya apartado notablemente de los principios de contabilidad generalmente aceptados y regularmente aplicados, con-vendrá señalarlo;

c) Las demás cuestiones que deban señalarse a la atención de la Conferencia General, como:

181 EX

/36 A

nexo I – pág. 20

Numero Texto actual (Edición de 2008) Texto modificado Comentarios

i) Los casos de fraude o de presunción de fraude;

ii) El despilfarro o el uso indebido de fondos u otros bienes de la Organización (aunque estén en regla los asientos relativos a las transacciones correspondientes);

iii) Gastos que puedan obligar a la Organización a hacer otros desembolsos considerables;