Colombia - Bogotá - Colombia - Banco de la … · 2 . I. Introducción . Históricamente Venezuela...

36

tá - Colombia - Bogotá - Colombia - Bogotá - Colombia - Bogotá - Colombia - Bogotá - Colombia - Bogotá - Colombia - Bogotá - Colombia - Bogotá - Colo

Transcript of Colombia - Bogotá - Colombia - Banco de la … · 2 . I. Introducción . Históricamente Venezuela...

- Bogotá - Colombia - Bogotá - Colombia - Bogotá - Colombia - Bogotá - Colombia - Bogotá - Colombia - Bogotá - Colombia - Bogotá - Colombia - Bogotá - Colombia - Bogotá -

mtriansa

Cuadro de texto

Venezuela como destino de las exportaciones colombianas: Evolución reciente y efecto sobre el panorama exportador y las firmas colombianas Por: Enrique Montes U Aarón Garavito María del Pilar Esguerra U Núm. 621 2010

1

Venezuela como destino de las exportaciones colombianas: Evolución reciente y efecto sobre el panorama exportador y las firmas

colombianas*

Enrique Montes U Aarón Garavito

María del Pilar Esguerra U

Resumen En este documento se analiza la reciente disminución de las exportaciones a Venezuela y su

impacto en el panorama exportador y las firmas colombianas. Al mismo tiempo se plantean

algunas reflexiones sobre la sustitución del mercado venezolano. Para esto se utilizó la base

de comercio exterior del Departamento Administrativo Nacional de Estadística (DANE), y los

estados financieros de la Superintendencia de Sociedades. Los resultados del estudio muestran

que la caída de las ventas a Venezuela no fue un fenómeno que afectó exclusivamente a

Colombia, otros países también han visto reducido el monto de sus exportaciones debido a los

problemas económicos del vecino país. Las menores ventas al mercado venezolano afectaron

la evolución, la estructura y el destino de nuestros despachos al exterior. Por su parte, la

sustitución de este mercado no es una tarea fácilmente alcanzable en el corto plazo, pero ya se

comenzó a observar en el primer semestre de 2010.

A nivel de las firmas, se encontró una alta concentración en el valor despachado en pocos

exportadores y un número elevado de empresas que exportan montos muy bajos.

Adicionalmente, Venezuela es un mercado de aprendizaje, en el que algunas empresas logran

establecerse y otras participan esporádicamente. Finalmente, para la muestra de empresas

analizadas, el mercado venezolano es uno de los principales destinos de sus exportaciones,

pero no es la principal fuente de sus ingresos operacionales, lo es fundamentalmente el

mercado interno.

Palabras claves: Exportaciones, Venezuela, firmas, Comercio Exterior, Acuerdos Comerciales. JEL Classification: F13, F14, F15, D22, D23

* Los autores desean agradecer los valiosos comentarios del director del Departamento Técnico y de Información Económica Carlos Varela y del Subgerente de Estudios Económicos Jorge Toro. Las opiniones y posibles errores son responsabilidad exclusiva de los autores y sus contenidos no comprometen al Banco de la República ni a su Junta Directiva.

2

I. Introducción

Históricamente Venezuela ha sido un destino importante para las exportaciones colombianas,

debido entre otras razones, a los acuerdos y preferencias comerciales pactados en el marco de

la Comunidad Andina de Naciones, a la cercanía y vías de acceso, culturas similares, tradición

comercial y un mercado de aprendizaje para las empresas colombianas que se inician en el

proceso de comercialización internacional de sus productos. Lo anterior facilita a los

exportadores colombianos un acceso privilegiado a dicho mercado y les permitió captar buena

parte del incremento de la demanda externa venezolana sucedida entre 2004 y 2008, lo que se

tradujo en un aumento importante de nuestras ventas a ese mercado. Por otra parte, en los dos

últimos años, debido a la baja demanda venezolana y los problemas comerciales con ese país,

se redujo el nivel de ventas externas a este mercado.

Dado que esta última situación ha tenido un impacto importante sobre la economía

colombiana, en el último año se han publicado una serie de documentos que han descrito la

dinámica y estructura del comercio con Venezuela, algunos de ellos enfocados en las firmas

que exportan al vecino país. Este trabajo también se concentra en el análisis de las empresas

pero en esta oportunidad, busca estudiar el efecto de las menores ventas al mercado

venezolano sobre el panorama exportador del país y las empresas relacionadas con este flujo

comercial. A su vez, se plantean algunas reflexiones sobre la búsqueda de mercados

alternativos para las exportaciones industriales. Para ello, se utilizan las estadísticas de

comercio exterior divulgados por el DANE y los datos contables reportados por las empresas

a la Superintendencia de Sociedades.

El documento se divide en 5 secciones, la primera de ella es esta introducción. La segunda

comenta los principales hechos recientes del intercambio comercial con el vecino país. La

tercera, analiza el efecto de la reducción de las ventas a Venezuela sobre el panorama

exportador colombiano y caracteriza el proceso de sustitución del mercado venezolano y los

potenciales destinos alternativos. En la cuarta sección, se presenta un análisis que cubre los

diez últimos años sobre la importancia de las exportaciones a Venezuela en los ingresos de las

firmas. Finalmente se exponen algunas conclusiones al respecto.

3

0

100

200

300

400

500

600

700

800

Enero

Febrero

Marzo

Abril

Mayo

Junio

Julio

Agosto

Septiembre

Octub

re

Noviembre

Diciembre

2005

2006

2007

2008

2009

2010

29% 29%

93%

17%

-34%

19%

-72%

2,0982,702

5,210

6,092

4,050

2,686

760-80%

-40%

0%

40%

80%

120%

2005 2006 2007 2008 2009 2009* 2010*0

2,000

4,000

6,000

8,000

Variación anual (eje izq) US$ mill (eje der)*Enero‐junio

II. Evolución reciente del comercio de bienes con Venezuela

a. Comercio bilateral

Con posterioridad al auge del intercambio comercial colombo-venezolano ocurrido entre 2005

y 2008 cuando se multiplicó cerca de 2.3 veces, la dinámica reciente de este intercambio ha

sido afectada negativamente por los problemas económicos que está enfrentando Venezuela y

por las restricciones comerciales que ha impuesto el vecino país a las exportaciones

colombianas. En efecto, el comercio total bilateral cayó de US$ 7.231 millones (m) en 2008 a

US$ 4.578 m en 2009. Las mayores disminuciones en las exportaciones al vecino país

afectaron la balanza comercial bilateral que pasó de registrar un superávit de US$ 4.951 m a

US$ 3.522 en el período mencionado. Las cifras más recientes muestran que en el primer

semestre de 2010 el intercambio comercial continuó disminuyendo y alcanzó un valor de US$

1.030 m.

b. Exportaciones

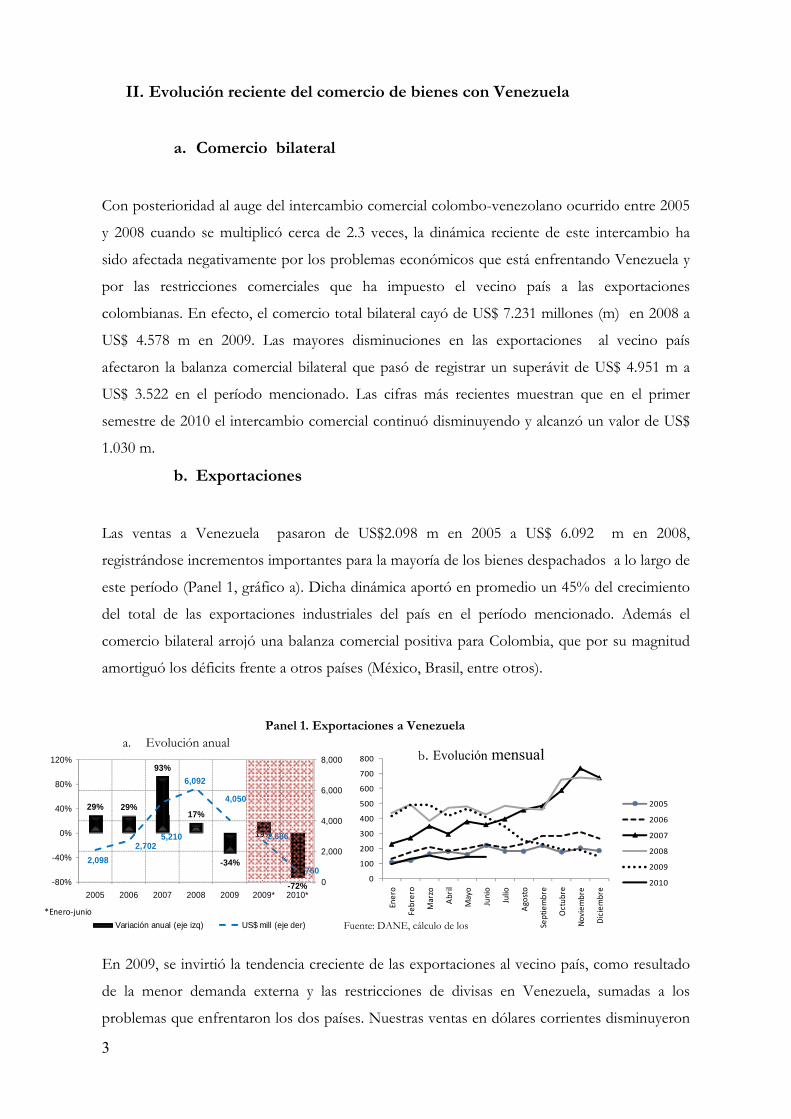

Las ventas a Venezuela pasaron de US$2.098 m en 2005 a US$ 6.092 m en 2008,

registrándose incrementos importantes para la mayoría de los bienes despachados a lo largo de

este período (Panel 1, gráfico a). Dicha dinámica aportó en promedio un 45% del crecimiento

del total de las exportaciones industriales del país en el período mencionado. Además el

comercio bilateral arrojó una balanza comercial positiva para Colombia, que por su magnitud

amortiguó los déficits frente a otros países (México, Brasil, entre otros).

En 2009, se invirtió la tendencia creciente de las exportaciones al vecino país, como resultado

de la menor demanda externa y las restricciones de divisas en Venezuela, sumadas a los

problemas que enfrentaron los dos países. Nuestras ventas en dólares corrientes disminuyeron

Panel 1. Exportaciones a Venezuela a. Evolución anual

b. Evolución mensual

Fuente: DANE, cálculo de los

4

-33,5% para dicho año, afectando la dinámica de las exportaciones totales e industriales de

Colombia (Panel 1, gráfico a). Como se observa en el gráfico b del panel 1, al cierre de 2009 el

nivel de las exportaciones mensuales fue similar al de 2005 y muy inferior a lo registrado en

los dos años anteriores.

A lo largo del 2009 se pueden identificar dos períodos claramente diferenciados: el primer

semestre registró un estancamiento con respecto al mismo período del año anterior, donde el

promedio mensual de exportación se ubicó en US$ 448 m, con una variación anual de -0,2%,

resultado del aumento en las ventas de alimentos y bebidas, productos de metal y gas natural,

compensado por la disminución en los despachos en otros productos especialmente prendas

de vestir, automotores y autopartes, y agropecuarios (Cuadro 1). Posteriormente, en el

segundo semestre se registraron descensos anuales cada vez más pronunciados que alcanzaron

niveles del -78% al final del año. Adicionalmente se observó un promedio mensual de

exportación de U$ 227 m y una variación anual del -60%, caracterizada por una caída

generalizada de los bienes despachados tales como, cuero y zapatos, alimentos y bebidas,

textiles y confecciones, entre otros. Cuadro 1.

Exportaciones a Venezuela US$ millones

Durante el primer semestre del presente año, continuó la tendencia decreciente en el

comportamiento exportador con variaciones mensuales del orden del -70% y valores

promedios de exportación de US$ 127 m, cifras similares a las ocurridas a principio de 2005.

Los últimos datos disponibles indican que lo reportado en junio de 2010 es similar al

promedio de los últimos 6 meses, nivel alrededor del cual parece estabilizarse la cifra mensual

de ventas al vecino país (Panel 2, gráfico a).

Fuente: DANE, cálculo de los autores.

Clasificación CIIU R3 2008 2009 var % 2008 2009 var % 2008 2009 var % 2009 2010 var %

Alimentos y bebidas 461 647 40 684 171 ‐75 146 20 ‐86 647 85 ‐87Cuero y zapatos 180 128 ‐29 301 24 ‐92 49 1 ‐98 128 11 ‐92Textiles 335 314 ‐6 358 89 ‐75 75 9 ‐87 314 48 ‐85Prendas de vestir 314 88 ‐72 238 84 ‐65 35 11 ‐68 88 68 ‐22Productos de metal 47 107 127 157 26 ‐84 33 3 ‐92 107 13 ‐88Automotores y autopartes 137 39 ‐72 156 42 ‐73 34 5 ‐85 39 33 ‐15Agropecuarios 147 53 ‐64 111 15 ‐86 12 0 ‐99 53 0 ‐100Químicos 281 288 3 347 242 ‐30 60 22 ‐63 288 133 ‐54Maquinaria y aparatos eléctricos 85 87 2 110 57 ‐48 17 8 ‐51 87 31 ‐64Caucho y plástico 93 89 ‐4 107 59 ‐45 23 8 ‐63 89 39 ‐57Minerales no metálicos 87 76 ‐13 95 51 ‐46 18 8 ‐57 76 33 ‐57Edición e impresión 45 46 3 59 19 ‐67 12 3 ‐71 46 22 ‐53Muebles 65 38 ‐42 63 29 ‐53 13 4 ‐66 38 29 ‐23Maquinaria y equipo 119 189 59 208 100 ‐52 41 8 ‐80 189 45 ‐76Papel y cartón 97 157 61 143 94 ‐34 28 10 ‐63 157 81 ‐48Petróleo crudo y gas natural 33 132 301 92 128 40 26 13 ‐52 132 39 ‐71Otros 162 209 29 174 133 ‐24 40 13 ‐68 209 50 ‐76Total 2,690 2,686 ‐0.2 3,401 1,364 ‐60 662 148 ‐78 2,686 760 ‐72Promedio mensual 448 448 0.1 566 227 ‐60 n.a n.a n.a 448 127 ‐72

Enero‐Junio Julio‐Diciembre Diciembre Enero‐Junio

5

Panel 2. Exportaciones a Venezuela

a. Promedio Móvil b. Tendencia trimestral

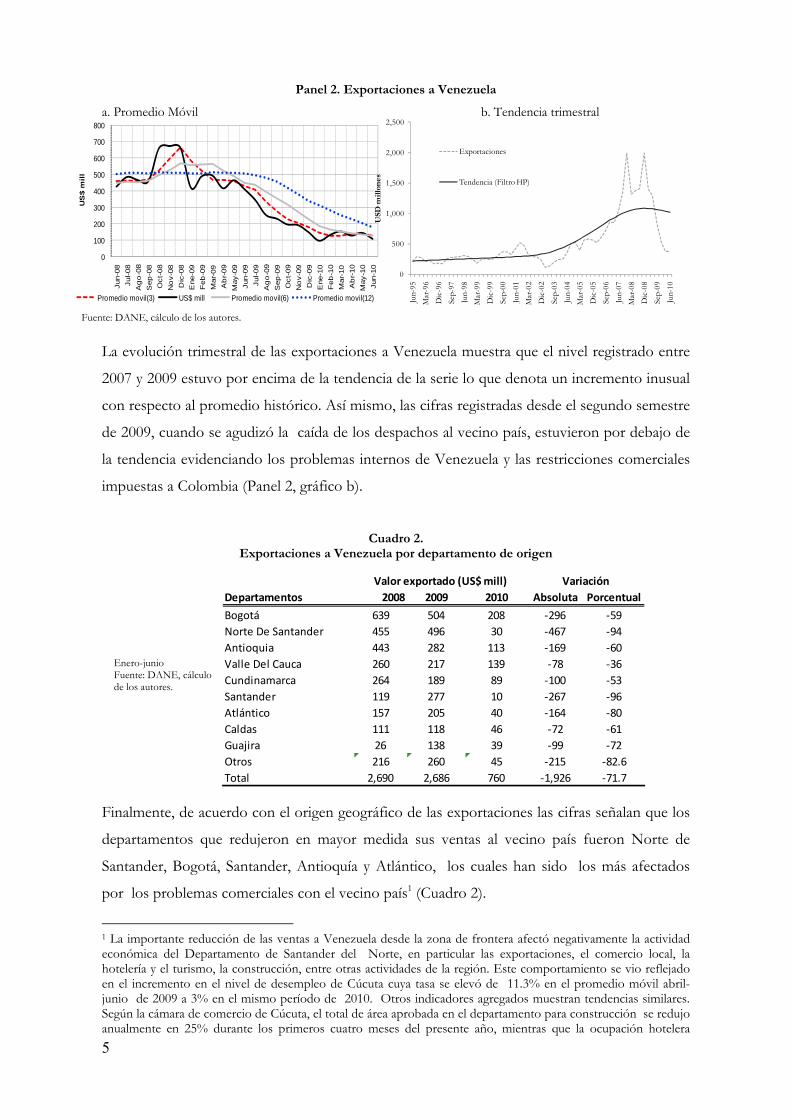

La evolución trimestral de las exportaciones a Venezuela muestra que el nivel registrado entre

2007 y 2009 estuvo por encima de la tendencia de la serie lo que denota un incremento inusual

con respecto al promedio histórico. Así mismo, las cifras registradas desde el segundo semestre

de 2009, cuando se agudizó la caída de los despachos al vecino país, estuvieron por debajo de

la tendencia evidenciando los problemas internos de Venezuela y las restricciones comerciales

impuestas a Colombia (Panel 2, gráfico b).

Cuadro 2.

Exportaciones a Venezuela por departamento de origen

Finalmente, de acuerdo con el origen geográfico de las exportaciones las cifras señalan que los

departamentos que redujeron en mayor medida sus ventas al vecino país fueron Norte de

Santander, Bogotá, Santander, Antioquía y Atlántico, los cuales han sido los más afectados

por los problemas comerciales con el vecino país1 (Cuadro 2).

1 La importante reducción de las ventas a Venezuela desde la zona de frontera afectó negativamente la actividad económica del Departamento de Santander del Norte, en particular las exportaciones, el comercio local, la hotelería y el turismo, la construcción, entre otras actividades de la región. Este comportamiento se vio reflejado en el incremento en el nivel de desempleo de Cúcuta cuya tasa se elevó de 11.3% en el promedio móvil abril-junio de 2009 a 3% en el mismo período de 2010. Otros indicadores agregados muestran tendencias similares. Según la cámara de comercio de Cúcuta, el total de área aprobada en el departamento para construcción se redujo anualmente en 25% durante los primeros cuatro meses del presente año, mientras que la ocupación hotelera

Fuente: DANE, cálculo de los autores.

Enero-junio Fuente: DANE, cálculo de los autores.

0

100

200

300

400

500

600

700

800Ju

n-08

Jul-0

8A

go

-08

Sep

-08

Oct

-08

No

v-08

Dic

-08

Ene

-09

Feb

-09

Mar

-09

Ab

r-09

May

-09

Jun-

09Ju

l-09

Ag

o-0

9S

ep-0

9O

ct-0

9N

ov-

09D

ic-0

9E

ne-1

0F

eb-1

0M

ar-1

0A

br-

10M

ay-1

0Ju

n-10

US

$ m

ill

Promedio movil(3) US$ mill Promedio movil(6) Promedio movil(12)

0

500

1,000

1,500

2,000

2,500

Jun-

95M

ar-9

6D

ic-9

6Se

p-97

Jun-

98M

ar-9

9D

ic-9

9Se

p-00

Jun-

01M

ar-0

2D

ic-0

2Se

p-03

Jun-

04M

ar-0

5D

ic-0

5Se

p-06

Jun-

07M

ar-0

8D

ic-0

8Se

p-09

Jun-

10

USD

mil

lon

es

Exportaciones

Tendencia (Filtro HP)

Departamentos 2008 2009 2010 Absoluta Porcentual

Bogotá 639 504 208 ‐296 ‐59Norte De Santander 455 496 30 ‐467 ‐94Antioquia 443 282 113 ‐169 ‐60Valle Del Cauca 260 217 139 ‐78 ‐36Cundinamarca 264 189 89 ‐100 ‐53Santander 119 277 10 ‐267 ‐96Atlántico 157 205 40 ‐164 ‐80Caldas 111 118 46 ‐72 ‐61Guajira 26 138 39 ‐99 ‐72Otros 216 260 45 ‐215 ‐82.6Total 2,690 2,686 760 ‐1,926 ‐71.7

VariaciónValor exportado (US$ mill)

6

c. Importaciones.

La disminución de las exportaciones a Venezuela también implicó una reducción de las

compras colombianas de bienes provenientes del vecino país las cuales se cayeron de US$

1.438 m en 2006 a US$ 528 m en 2009, nivel más bajo registrado en los últimos 10 años.

Desde mediados del año pasado, el valor importado procedente del vecino país disminuyó

cerca del 50%, con lo que el valor promedio mensual asciende a US$ 22 m, cifra que

contrasta con lo observado en 2006 y 2007 cuando estuvo cerca a los US$ 120 m (Panel 3,

gráfico b). Panel 3. Importaciones desde Venezuela

acumulada se redujo cerca de 15% anual en el acumulado hasta Junio de 2010. En cuanto a la actividad empresarial, esta misma entidad señala una reducción del 10% anual en el número de empresas matriculadas para los primeros 5 meses de 2010, esto como resultado de la disminución del número de renovaciones y nuevas matrículas en contraste con el incremento de las cancelaciones. Esta dinámica de la economía regional se vio reflejada en el menor recaudo de impuestos por parte de la DIAN, los cuales cayeron cerca de 25% entre enero y abril de 2010 con respecto al mismo período del año anterior. Los resultados financieros de las empresas también recogieron la crisis actual de la región. De acuerdo al informe regional de la Superintendencia de Sociedades, las firmas localizadas en Cúcuta registraron en 2009 una disminución anual del 20.7% y 28.6% en los ingresos operacionales y utilidades respectivamente.

‐100

‐80

‐60

‐40

‐20

0

20

40

60

0

20

40

60

80

100

120

140

160

Jun‐06

Sep‐06

Dic‐06

Mar‐07

Jun‐07

Sep‐07

Dic‐07

Mar‐08

Jun‐08

Sep‐08

Dic‐08

Mar‐09

Jun‐09

Sep‐09

Dic‐09

Mar‐10

Jun‐10

Importaciones FOB US$ mill (eje der) Promedio movil 6 (eje der)Var anual % (eje izq)

Var %US$ mill

Productos importados 2005 2006 2007 2008 2009 2009* 2010*

Metalúrgicos básicos 410 395 541 591 258 115 56Químicos 355 397 343 323 137 82 44

Coquización y refinación de petróleo 75 174 55 68 59 42 8

Caucho y plástico 40 44 36 29 11 6 5

Productos de metal 44 54 23 19 10 4 4

Automotores y autopartes 109 241 188 22 3 2 1

Alimentos y bebidas 20 23 25 11 3 2 0

Minerales no metálicos 12 14 11 12 10 5 3Resto 98 96 83 66 38 18 13Total 1,163 1,438 1,304 1,140 528 276 135

a. Evolución anual

c. Productos de importación.

b. Evolución mensual

‐60

‐40

‐20

0

20

40

60

0

200

400

600

800

1000

1200

1400

1600

2001 2002 2003 2004 2005 2006 2007 2008 2009 2009*2010*

Importaciones FOB US$ mill (eje izq) Var anual % (eje der)

US$ mill Var %

* Enero‐junio

Fuente: DANE, cálculo de los autores. *Enero-junio

7

El análisis a nivel de productos muestra que el valor importado comenzó a disminuir desde

2007 (Panel 3, cuadro c), año en el que el gobierno venezolano adoptó medidas comerciales

que restringieron nuestras ventas de automotores hacia este mercado. Los mayores descensos

en el monto importado correspondió a las compras de autopartes y automóviles (2007 y

2008), metalúrgicos básicos, químicos y derivados del petróleo (2009 y 2010). Cabe señalar que

el declive de las importaciones de productos químicos y del sector automotor respondió a los

encadenamientos productivos de empresas de ambos países en el proceso de producción de

estos bienes.

d. Participación en el mercado venezolano

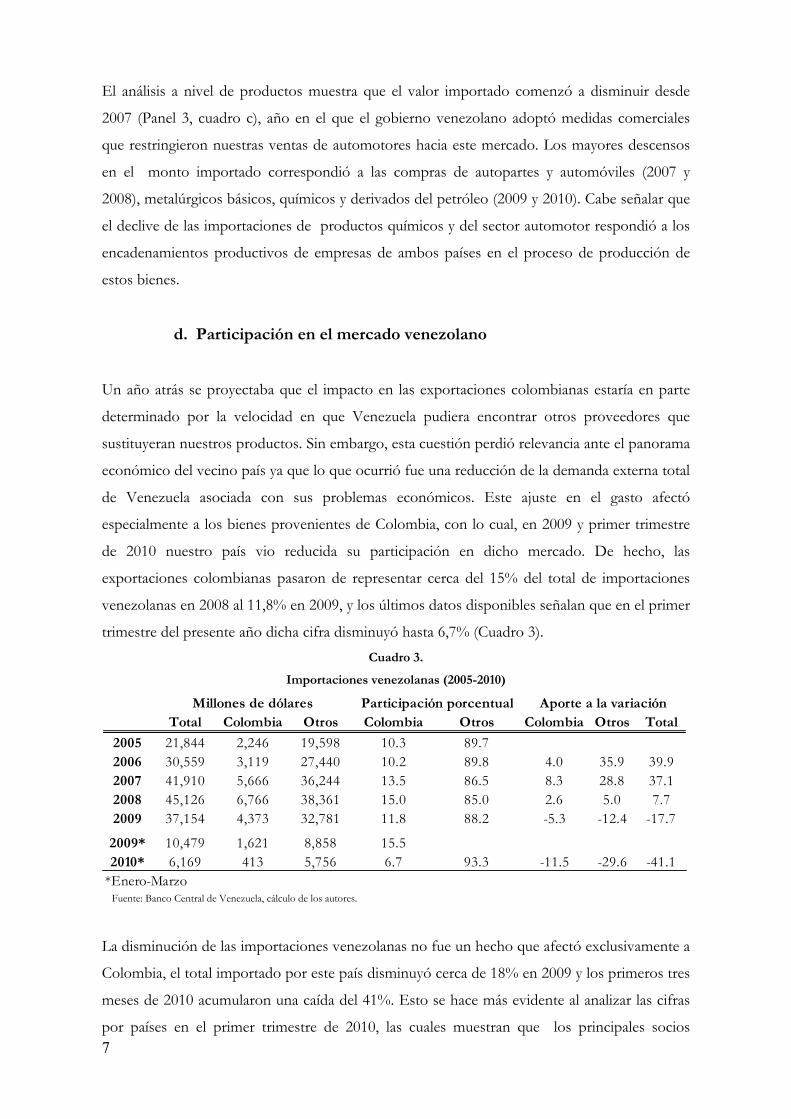

Un año atrás se proyectaba que el impacto en las exportaciones colombianas estaría en parte

determinado por la velocidad en que Venezuela pudiera encontrar otros proveedores que

sustituyeran nuestros productos. Sin embargo, esta cuestión perdió relevancia ante el panorama

económico del vecino país ya que lo que ocurrió fue una reducción de la demanda externa total

de Venezuela asociada con sus problemas económicos. Este ajuste en el gasto afectó

especialmente a los bienes provenientes de Colombia, con lo cual, en 2009 y primer trimestre

de 2010 nuestro país vio reducida su participación en dicho mercado. De hecho, las

exportaciones colombianas pasaron de representar cerca del 15% del total de importaciones

venezolanas en 2008 al 11,8% en 2009, y los últimos datos disponibles señalan que en el primer

trimestre del presente año dicha cifra disminuyó hasta 6,7% (Cuadro 3). Cuadro 3.

Importaciones venezolanas (2005-2010)

La disminución de las importaciones venezolanas no fue un hecho que afectó exclusivamente a

Colombia, el total importado por este país disminuyó cerca de 18% en 2009 y los primeros tres

meses de 2010 acumularon una caída del 41%. Esto se hace más evidente al analizar las cifras

por países en el primer trimestre de 2010, las cuales muestran que los principales socios

Total Colombia Otros Colombia Otros Colombia Otros Total

2005 21,844 2,246 19,598 10.3 89.72006 30,559 3,119 27,440 10.2 89.8 4.0 35.9 39.92007 41,910 5,666 36,244 13.5 86.5 8.3 28.8 37.12008 45,126 6,766 38,361 15.0 85.0 2.6 5.0 7.72009 37,154 4,373 32,781 11.8 88.2 -5.3 -12.4 -17.7

2009* 10,479 1,621 8,858 15.52010* 6,169 413 5,756 6.7 93.3 -11.5 -29.6 -41.1

*Enero-Marzo

Millones de dólares Participación porcentual Aporte a la variación

Fuente: Banco Central de Venezuela, cálculo de los autores.

8

comerciales de Venezuela redujeron sus ventas a ese país, incluyendo países como Ecuador,

Bolivia, Brasil, Argentina y China. Por su parte, Colombia y Estados Unidos respondieron por

la mayor parte de esta disminución, aportando 28% y 27% de los US$ 4.300 m de menores

importaciones venezolanas en el primer trimestre del presente año.

Esta dinámica evidencia los problemas económicos en el vecino país, asociados con la

reducción de los ingresos externos provenientes del petróleo y las restricciones cambiarias que

forzaron una reducción en el consumo de bienes importados. En efecto, las cifras de

importaciones de Venezuela muestran una caída generalizada en el valor importado,

destacándose las menores compras desde sus principales países proveedores como Colombia,

Estados Unidos y Brasil, entre otros. Las compras externas de bienes colombianos fueron las

que más disminuyeron. Como ilustra el cuadro 4, las compras totales de alimentos y bebidas

cayeron en el primer trimestre de 2010 alrededor US$ 660 m, de los cuales US$ 340 m eran

exportaciones colombianas, si tenemos en cuenta que un año atrás Colombia había despachado

US$ 385 m de este tipo de bienes, se obtiene como resultado una reducción a sólo US$ 46 m

en lo exportado en los primeros tres meses por concepto de clase de productos. Cuadro 4

Importaciones venezolanas (2009-2010 enero-marzo) Clasificación CIIU.

Esta evidencia señala que independientemente de los problemas comerciales entre los dos

países, las ventas colombianas a Venezuela se hubieran visto reducidas por la coyuntura

económica del vecino país, de hecho las importaciones totales venezolanas alcanzaron niveles

Fuente: Banco Central de Venezuela, cálculo de los autores.

Producto importado 2009 2010 2009 2010 Total Colombia Resto 2009 2010Alimentos y bebidas 1,257 596 385 46 -661 -340 -321 31 8Químicos 1,428 1,256 188 70 -172 -118 -54 13 6Textiles 429 154 163 25 -275 -138 -137 38 16Prendas de vestir 144 98 49 24 -46 -25 -21 34 24Cuero y zapatos 176 69 88 7 -106 -81 -26 50 10Maquinaria y equipo 2,107 958 210 25 -1,149 -184 -965 10 3Automotores y autopartes 441 191 30 18 -249 -12 -237 7 10Maquinaria y aparatos eléctricos 562 511 59 55 -51 -4 -47 10 11Papel y cartón 238 162 85 41 -76 -43 -32 36 25Productos de metal 355 178 68 14 -177 -54 -123 19 8Caucho y plástico 335 205 68 22 -130 -46 -85 20 11Edición e impresión 109 42 49 9 -67 -40 -27 45 21Agropecuarios 425 385 25 0 -40 -25 -15 6 0Minerales no metálicos 152 87 47 22 -65 -25 -40 31 25Muebles 148 92 24 16 -56 -8 -47 17 18Explotación de minerales no metálicos 44 12 28 0 -31 -27 -4 63 3Metalúrgicos básicos 484 235 24 9 -249 -15 -234 5 4Equipo de comunicación 680 391 9 3 -289 -6 -283 1 1Maquinaria de oficina 327 171 1 0 -156 -1 -155 0 0Otros 640 375 23 6 -265 -17 -248 4 4Total general 10,479 6,169 1,621 413 -4,310 -1,208 -3,102 15 7

Importaciones Venezolanas

Provenientes de Colombia

Variación absolutaParticipación de

Colombia (%)

9

similares a los registrados a finales de 2005, comportamiento similar de las ventas de Colombia

a ese país.

III. Efecto de la reducción de las ventas a Venezuela sobre el panorama

exportador colombiano.

El comportamiento reciente del comercio con el vecino país ha tenido implicaciones

relevantes en el panorama exportador colombiano, en cuanto se ha visto afectada la dinámica y

la canasta exportadora, así como el destino de nuestros despachos al exterior. En cuanto al

primer aspecto, como ya se mencionó, Venezuela fue determinante en el crecimiento de las

exportaciones totales e industriales del país en el período 2005-2008, así mismo aportó

significativamente a las reducciones registradas en 2009 y lo corrido de 2010.

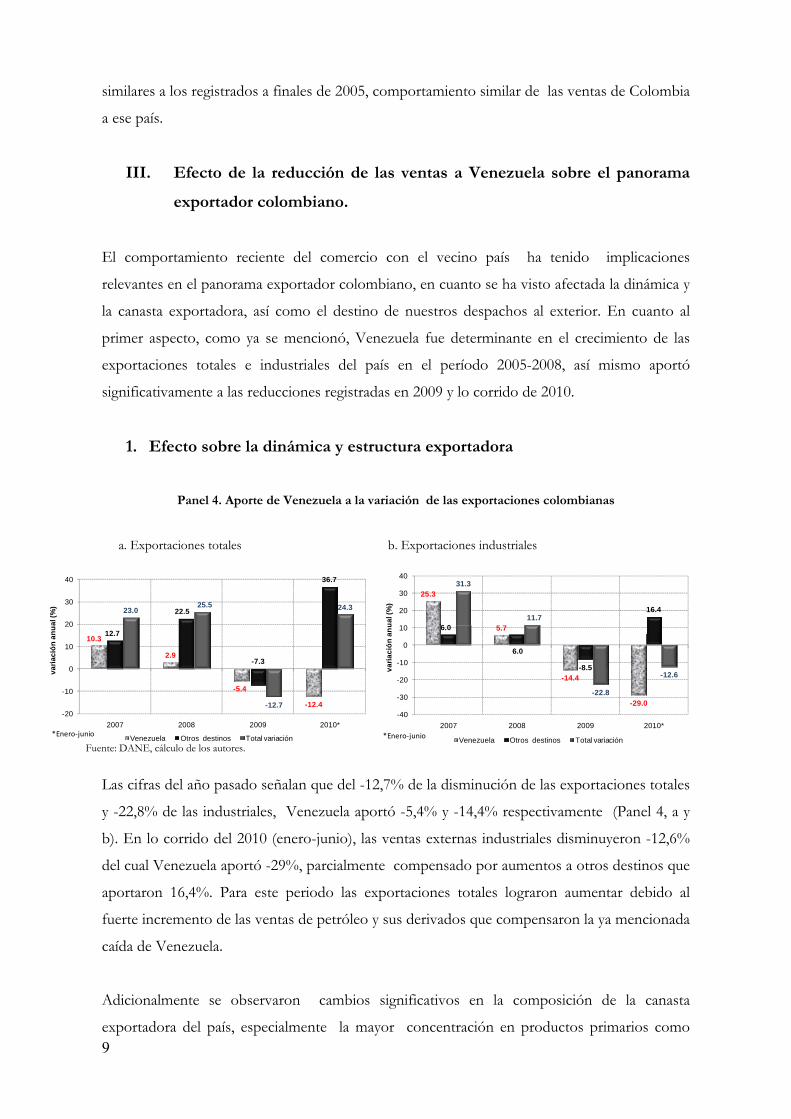

1. Efecto sobre la dinámica y estructura exportadora

Panel 4. Aporte de Venezuela a la variación de las exportaciones colombianas

a. Exportaciones totales b. Exportaciones industriales

Las cifras del año pasado señalan que del -12,7% de la disminución de las exportaciones totales

y -22,8% de las industriales, Venezuela aportó -5,4% y -14,4% respectivamente (Panel 4, a y

b). En lo corrido del 2010 (enero-junio), las ventas externas industriales disminuyeron -12,6%

del cual Venezuela aportó -29%, parcialmente compensado por aumentos a otros destinos que

aportaron 16,4%. Para este periodo las exportaciones totales lograron aumentar debido al

fuerte incremento de las ventas de petróleo y sus derivados que compensaron la ya mencionada

caída de Venezuela.

Adicionalmente se observaron cambios significativos en la composición de la canasta

exportadora del país, especialmente la mayor concentración en productos primarios como

Fuente: DANE, cálculo de los autores.

25.3

5.7

-14.4

-29.0

6.0

6.0

-8.5

16.4

31.3

11.7

-22.8

-12.6

-40

-30

-20

-10

0

10

20

30

40

2007 2008 2009 2010*

varia

ción

anu

al (%

)

Venezuela Otros destinos Total variación*Enero‐junio

10.3

2.9

-5.4

-12.4

12.7

22.5

-7.3

36.7

23.025.5

-12.7

24.3

-20

-10

0

10

20

30

40

2007 2008 2009 2010*

varia

ción

anu

al (%

)

Venezuela Otros destinos Total variación*Enero‐junio

10

consecuencia de las menores ventas a Venezuela. Los productos industriales perdieron

participación en el total exportado al pasar de 38% en el primer semestre de 2009 al 26%

en el mismo período de 2010, a su vez petróleo y derivados pasó de 25% a 40% en el mismo

lapso de tiempo (cuadro 5 y 6). Esta recomposición de la estructura exportadora obedeció al

impacto de los menores despachos al vecino país sobre las exportaciones industriales, ya que

dicho mercado era su principal destino. Los productos industriales podrían adquirir

nuevamente la importancia de los años recientes, dependiendo del grado de diversificación de

destinos y la mayor intensidad de despachos a los mercados actuales diferentes al venezolano.

Exportaciones colombianas por país de destino

En cuanto a los destinos de las ventas externas del país, la menor participación de Venezuela

en el valor total exportado es asumida por el incremento de Estados Unidos y China, debido

principalmente a las mayores ventas de productos mineros y no por un aumento significativo

en los despachos de productos manufacturados. Es importante anotar que no se ha producido

aún una sustitución total del mercado venezolano por parte de los destinos mencionados pues

no se están exportando bienes industriales en los mismos niveles que las caídas señaladas en

Venezuela.

Por su parte, en lo referente a las exportaciones industriales se registró una reducción de la

concentración en cuanto a sus destinos, Venezuela pasó de 40,9% en los primeros seis meses

de 2009 a solo el 13,7% un año después. Al no haberse compensado en su totalidad las

menores ventas a Venezuela, se produjo un efecto estadístico en el cual cada destino aumentó

un poco su participación debido a que el valor total de las exportaciones industriales fue

menor.

Cuadro 5 Cuadro 6

Fuente: DANE, cálculo de los autores. *Enero-junio

Exportaciones Totales 2009 2010 2009 2010Enero‐junio Valor Valor Var abs Part. % Part. %

ESTADOS UNIDOS 5,439 8,138 2,699 35.1 42.3REP.POPULAR DE CHINA 309 1,332 1,023 2.0 6.9HOLANDA (PAISES BAJOS) 759 798 39 4.9 4.1VENEZUELA 2,686 760 -1,926 17.3 3.9ECUADOR 600 823 224 3.9 4.3PERU 378 533 155 2.4 2.8SUIZA 464 406 -58 3.0 2.1CHILE 320 375 55 2.1 1.9REINO UNIDO 380 272 -108 2.5 1.4REPUBLICA DOMINICANA 218 381 163 1.4 2.0OTROS 3,933 5,432 1,499 25.4 28.2TOTAL 15,485 19,249 3,764 100.0 100.0

Exportaciones Industriales 2009* 2010* 2009* 2010*Enero‐junio Valor Valor Var abs Part. % Part. %

ESTADOS UNIDOS 622 760 137 10.7 14.9REP.POPULAR DE CHINA 60 157 97 1.0 3.1HOLANDA (PAISES BAJOS) 20 40 20 0.4 0.8VENEZUELA 2,385 696 -1,689 40.9 13.7ECUADOR 560 695 135 9.6 13.6PERU 327 430 103 5.6 8.4SUIZA 55 74 19 1.0 1.5CHILE 131 183 51 2.3 3.6REINO UNIDO 32 37 5 0.6 0.7REPUBLICA DOMINICANA 81 94 13 1.4 1.8OTROS 1,553 1,927 374 26.6 37.8TOTAL 5,829 5,094 -734 100.0 100.0

11

2. Sustitución de Venezuela como destino de exportación.

Las implicaciones de mediano y largo plazo en la economía colombiana de las dificultades

comerciales con Venezuela, estarán directamente relacionadas con la capacidad de

redireccionar nuestras exportaciones industriales a otros destinos. Este proceso de sustitución

no es una tarea inmediata o fácilmente alcanzable en el corto plazo debido a algunas

características del comercio bilateral. En primer lugar, el vecino país es un mercado natural

para nuestras ventas externas, caracterizado por su proximidad y fácil acceso terrestre,

preferencias arancelarias en el marco de la comunidad Andina, tradición comercial, buena

rentabilidad, entre otros. Este tipo de características facilitaron el crecimiento del comercio

colombo-venezolano y son difíciles de encontrar en otros mercados, en los cuales los

empresarios colombianos tienen que enfrentarse a una mayor competencia, costos de

transporte e impuestos, entre otras nuevas condiciones.

Adicionalmente, el importante nivel de ventas industriales a Venezuela se debe entender como

un fenómeno coyuntural, que estuvo sujeto al nivel de los ingresos externos del vecino país

que respondieron a los mayores precios internacionales del crudo. De hecho, las

importaciones venezolanas disminuyeron -23% al cierre de 2009, mientras el precio del crudo

reportó una caída de -36%. Como ya se mencionó, era de esperarse que independiente de las

restricciones comerciales, las ventas al mercado vecino disminuyeran. Estas condiciones de

bonanza son difíciles de encontrar en otros países y más aún en contexto de una crisis

económica mundial aun latente. Por lo tanto, no será sencillo exportar a otros destinos montos

y productos similares a los despachados a Venezuela.

Gráfico1: Importaciones totales de Venezuela y precio del petróleo.

Por otra parte, la alta especialización de las firmas en exportaciones de bienes que se

beneficiaron de las preferencias arancelarias otorgadas por Venezuela en el marco de la

0

20

40

60

80

100

120

0

5,000

10,000

15,000

20,000

25,000

30,000

35,000

40,000

45,000

50,000

2005 2006 2007 2008 2009

Dólar

es po

r barril

Mill US

$

Importaciones totales de Venezeula(eje izq) Precio del Petróleo

Fuente: Banco Central de Venezuela, cálculo de los autores.

12

Comunidad Andina, constituyen una barrera para una mayor diversificación de destinos.

Ejemplo de ello, son las ventas de productos de cuero, zapatos, textiles, confecciones,

automotores, alimentos y bebidas, los cuales respondieron por más del 40% del valor de

nuestras ventas al mercado venezolano en 2008 y aunque en menores valores se mantuvo una

alta concentración en 2009.

Cuadro 7: Posiciones arancelarias, número y monto exportado (2008) Distribución de acuerdo a la concentración en Venezuela.

Más en detalle, el análisis a nivel de posición arancelaria muestra que para el 2008, año de

mayores ventas al mercado vecino, se despacharon a Venezuela 2733 grupos de productos, de

los cuales 1286 (47% del total) concentraron en dicho destino más del 50% de sus

exportaciones totales, y respondieron por el 75% del valor de las ventas al vecino país en dicho

año (Cuadro 7). Dentro de este grupo se destacan cerca de 443 bienes de venta exclusiva en el

mercado venezolano y que representaron el 30% del valor total despachado. Lo más probable

es que este tipo de bienes no se pueda exportar en el corto plazo a otro mercado y por ende las

empresas que los producen puedan ver contraída su producción si no logran incrementar sus

ventas en el mercado interno2.

Los productos más expuestos hacen parte del grupo de alimentos y bebidas, agropecuarios,

cuero y zapatos, productos de metal excepto maquinaria y equipo y textiles. Como se

mencionó en el documento anterior, la mayoría de estos bienes cuentan con altas tasas de

protección efectiva en Colombia y Venezuela, lo que hace que se puedan vender a precios

superiores en dichos mercados, pero sea difícil hacer lo mismo en otros destinos.

2 Esguerra, M.; Montes, U; Garavito, A.; Pulido, G. (2010), “El comercio Colombo-Venezolano: características y evolución reciente” Borradores de Economía, No 602, Banco de la República.

Grupo -2008

Monto exportado US$ mill Part%

# posiciones arancelarias Part%

Part% >95% 1825 30 443 16.280%<Part%< 95% 1305 21 314 11.550%<Part%< 80% 1481 24 529 19.420%<Part%< 50% 1162 19 644 23.6Part% <20% 319 5 803 29.4Total general 6092 100 2733 100.0Fuente: DANE, cálculo de los autores.

13

3. Potenciales destinos de exportación

Pese a los retos que deben enfrentar los exportadores en el proceso de sustitución del mercado

venezolano, existen un grupo de potenciales países sustitutos, con los cuales se ha mantenido

una relación comercial en la última década y han participado de manera importante en la

dinámica de las ventas externas de productos manufacturados. Dentro de esta lista de países se

encuentran Estados Unidos, Brasil, China, México y Perú (Cuadro 9), los cuales, representaron

aportes importantes al crecimiento de las exportaciones industriales en los últimos 10 años.

Otros destinos que aún tienen una baja participación en las ventas externas colombianas, pero

que han tenido un importante dinamismo, son Costa Rica, Panamá y Chile. Por ello se puede

decir con alguna certeza que muchos de ellos se constituirán entre los destinos a los cuales se

debe ir consolidando en el tiempo la sustitución del mercado venezolano.

Cuadro 9: Exportaciones industriales de Colombia por destino

2000-2010 (enero-mayo)

Por tipos de productos, los que registraron un mayor dinamismo exportador en la última

década fueron los automotores, seguidos por los metalúrgicos básicos, maquinaria y equipo,

papel y cartón, y caucho y plástico. Algunos de estos bienes serán los que tendrán que

encontrar mercados alternativos porque en su mayoría eran los que se dirigían especialmente al

vecino país.

Al desagregar por mercados de destino el grupo de exportaciones que concentran cerca del

70% del valor exportado por bienes industriales (alimentos, químico, textiles y prendas de

vestir, automotores, metalúrgico básicos y caucho y plástico), se observa que si bien el mercado

venezolano fue determinante en el aumento de estas ventas entre 2004 y 2008, otros socios

comerciales también aportaron a dicha dinámica, constituyéndose en potenciales sustitutos del

2000 - 2003 2004 - 2008 2009 - 2010* 2000 - 2010* 2000 - 2003 2004 - 2008 2009 - 2010* 2000 - 2010*

Venezuela 18.6 25.1 20.0 21.8 -0.6 10.1 -18.7 1.0Estados Unidos 23.3 19.6 16.1 20.3 -0.1 2.4 -1.4 0.8Ecuador 10.8 9.6 10.0 10.1 1.6 1.6 -0.1 1.3Perú 4.3 5.3 6.4 5.2 0.3 1.1 0.4 0.7México 4.4 4.2 4.4 4.3 0.7 0.5 0.5 0.6Alemania 3.1 2.3 1.2 2.4 -0.5 0.4 -1.1 -0.2Japón 2.8 2.1 2.8 2.5 -0.3 0.3 0.2 0.1Chile 2.7 2.2 2.7 2.5 0.1 0.3 0.3 0.3Brasil 1.6 1.6 4.6 2.2 0.0 0.6 1.4 0.5Costa Rica 2.2 1.9 2.1 2.1 0.1 0.3 0.0 0.2Panamá 2.2 1.9 2.3 2.1 0.2 0.2 0.0 0.2República Dominicana 1.9 1.3 1.4 1.5 0.1 0.1 0.0 0.1España 1.3 1.5 1.2 1.4 0.0 0.3 -0.1 0.1Reino Unido 1.2 1.3 1.1 1.2 0.0 0.3 -0.3 0.1Canadá 1.3 1.2 1.5 1.3 0.1 0.2 0.2 0.1Italia 1.5 1.2 0.8 1.2 0.1 0.1 -0.2 0.0China 0.4 1.3 2.1 1.1 0.1 0.3 1.0 0.4Otros 16.3 16.4 19.3 16.9 0.0 3.2 0.7 1.6TOTAL 100.0 100.0 100.0 100.0 2.1 22.4 -17.0 7.9

PARTICIPACIÓN APORTE AL CRECIMIENTO

País

Fuente: DANE, cálculo de los autores.

14

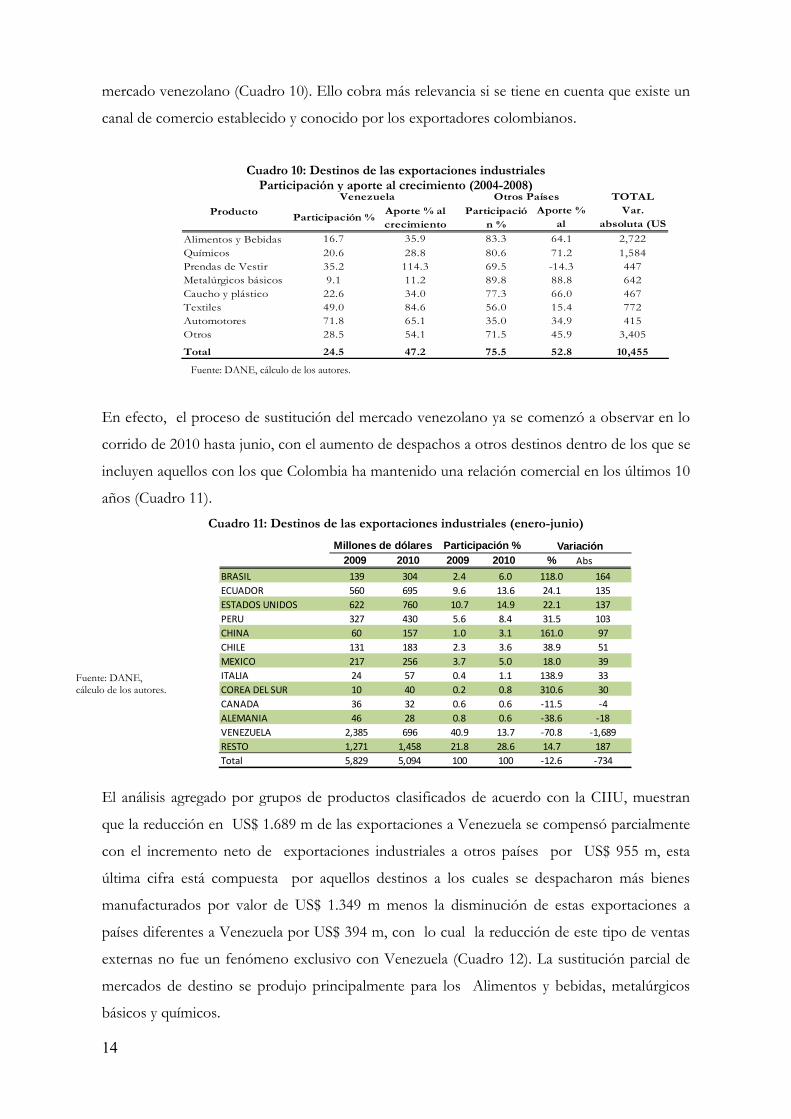

mercado venezolano (Cuadro 10). Ello cobra más relevancia si se tiene en cuenta que existe un

canal de comercio establecido y conocido por los exportadores colombianos.

Cuadro 10: Destinos de las exportaciones industriales

Participación y aporte al crecimiento (2004-2008)

En efecto, el proceso de sustitución del mercado venezolano ya se comenzó a observar en lo

corrido de 2010 hasta junio, con el aumento de despachos a otros destinos dentro de los que se

incluyen aquellos con los que Colombia ha mantenido una relación comercial en los últimos 10

años (Cuadro 11). Cuadro 11: Destinos de las exportaciones industriales (enero-junio)

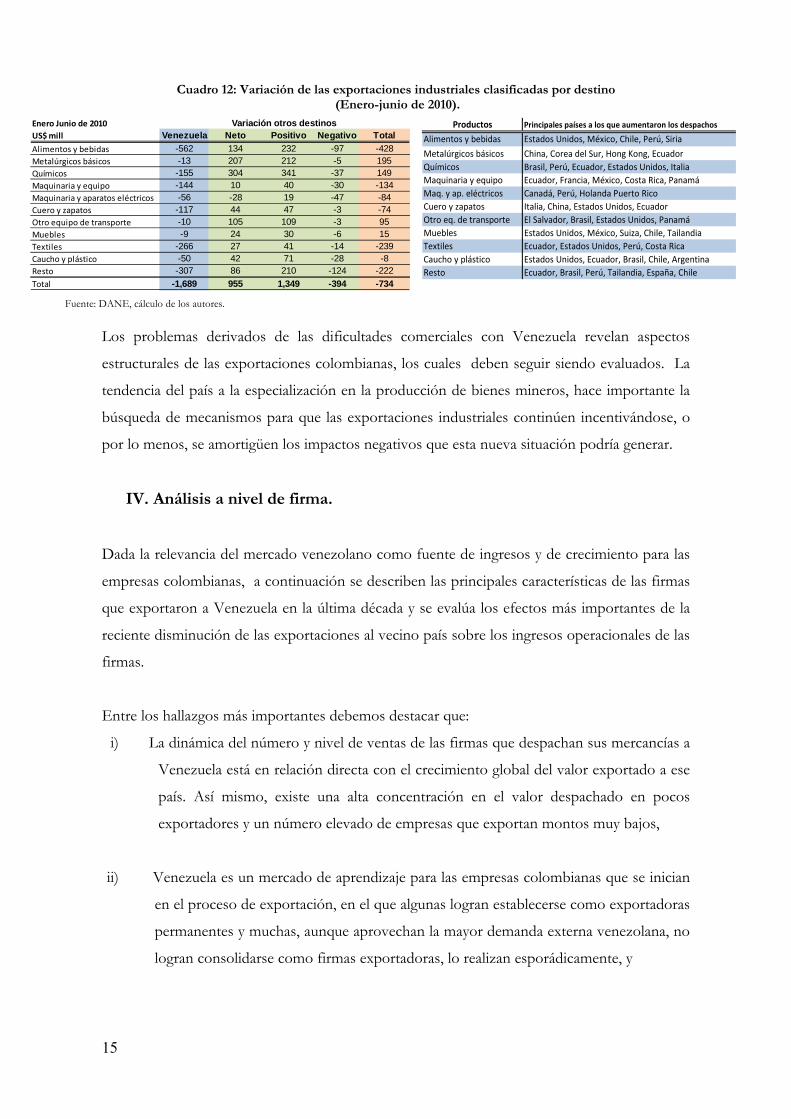

El análisis agregado por grupos de productos clasificados de acuerdo con la CIIU, muestran

que la reducción en US$ 1.689 m de las exportaciones a Venezuela se compensó parcialmente

con el incremento neto de exportaciones industriales a otros países por US$ 955 m, esta

última cifra está compuesta por aquellos destinos a los cuales se despacharon más bienes

manufacturados por valor de US$ 1.349 m menos la disminución de estas exportaciones a

países diferentes a Venezuela por US$ 394 m, con lo cual la reducción de este tipo de ventas

externas no fue un fenómeno exclusivo con Venezuela (Cuadro 12). La sustitución parcial de

mercados de destino se produjo principalmente para los Alimentos y bebidas, metalúrgicos

básicos y químicos.

TOTAL

Participación %Aporte % al crecimiento

Participación %

Aporte % al

Var. absoluta (US

Alimentos y Bebidas 16.7 35.9 83.3 64.1 2,722Químicos 20.6 28.8 80.6 71.2 1,584Prendas de Vestir 35.2 114.3 69.5 -14.3 447Metalúrgicos básicos 9.1 11.2 89.8 88.8 642Caucho y plástico 22.6 34.0 77.3 66.0 467Textiles 49.0 84.6 56.0 15.4 772Automotores 71.8 65.1 35.0 34.9 415Otros 28.5 54.1 71.5 45.9 3,405

Total 24.5 47.2 75.5 52.8 10,455

Producto

Venezuela Otros Países

Fuente: DANE, cálculo de los autores.

Fuente: DANE, cálculo de los autores.

2009 2010 2009 2010 % Abs

BRASIL 139 304 2.4 6.0 118.0 164ECUADOR 560 695 9.6 13.6 24.1 135ESTADOS UNIDOS 622 760 10.7 14.9 22.1 137PERU 327 430 5.6 8.4 31.5 103CHINA 60 157 1.0 3.1 161.0 97CHILE 131 183 2.3 3.6 38.9 51MEXICO 217 256 3.7 5.0 18.0 39ITALIA 24 57 0.4 1.1 138.9 33COREA DEL SUR 10 40 0.2 0.8 310.6 30CANADA 36 32 0.6 0.6 ‐11.5 ‐4ALEMANIA 46 28 0.8 0.6 ‐38.6 ‐18VENEZUELA 2,385 696 40.9 13.7 ‐70.8 ‐1,689RESTO 1,271 1,458 21.8 28.6 14.7 187Total 5,829 5,094 100 100 ‐12.6 ‐734

Millones de dólares Participación % Variación

15

Productos Principales países a los que aumentaron los despachos

Alimentos y bebidas Estados Unidos, México, Chile, Perú, Siria

Metalúrgicos básicos China, Corea del Sur, Hong Kong, EcuadorQuímicos Brasil, Perú, Ecuador, Estados Unidos, ItaliaMaquinaria y equipo Ecuador, Francia, México, Costa Rica, PanamáMaq. y ap. eléctricos Canadá, Perú, Holanda Puerto RicoCuero y zapatos Italia, China, Estados Unidos, EcuadorOtro eq. de transporte El Salvador, Brasil, Estados Unidos, PanamáMuebles Estados Unidos, México, Suiza, Chile, TailandiaTextiles Ecuador, Estados Unidos, Perú, Costa RicaCaucho y plástico Estados Unidos, Ecuador, Brasil, Chile, ArgentinaResto Ecuador, Brasil, Perú, Tailandia, España, Chile

Cuadro 12: Variación de las exportaciones industriales clasificadas por destino (Enero-junio de 2010).

Los problemas derivados de las dificultades comerciales con Venezuela revelan aspectos

estructurales de las exportaciones colombianas, los cuales deben seguir siendo evaluados. La

tendencia del país a la especialización en la producción de bienes mineros, hace importante la

búsqueda de mecanismos para que las exportaciones industriales continúen incentivándose, o

por lo menos, se amortigüen los impactos negativos que esta nueva situación podría generar.

IV. Análisis a nivel de firma.

Dada la relevancia del mercado venezolano como fuente de ingresos y de crecimiento para las

empresas colombianas, a continuación se describen las principales características de las firmas

que exportaron a Venezuela en la última década y se evalúa los efectos más importantes de la

reciente disminución de las exportaciones al vecino país sobre los ingresos operacionales de las

firmas.

Entre los hallazgos más importantes debemos destacar que:

i) La dinámica del número y nivel de ventas de las firmas que despachan sus mercancías a

Venezuela está en relación directa con el crecimiento global del valor exportado a ese

país. Así mismo, existe una alta concentración en el valor despachado en pocos

exportadores y un número elevado de empresas que exportan montos muy bajos,

ii) Venezuela es un mercado de aprendizaje para las empresas colombianas que se inician

en el proceso de exportación, en el que algunas logran establecerse como exportadoras

permanentes y muchas, aunque aprovechan la mayor demanda externa venezolana, no

logran consolidarse como firmas exportadoras, lo realizan esporádicamente, y

Fuente: DANE, cálculo de los autores.

Enero Junio de 2010US$ mill Venezuela Neto Positivo Negativo TotalAlimentos y bebidas -562 134 232 -97 -428Metalúrgicos básicos -13 207 212 -5 195Químicos -155 304 341 -37 149Maquinaria y equipo -144 10 40 -30 -134Maquinaria y aparatos eléctricos -56 -28 19 -47 -84Cuero y zapatos -117 44 47 -3 -74Otro equipo de transporte -10 105 109 -3 95Muebles -9 24 30 -6 15Textiles -266 27 41 -14 -239Caucho y plástico -50 42 71 -28 -8Resto -307 86 210 -124 -222Total -1,689 955 1,349 -394 -734

Variación otros destinos

16

iii) para el grupo de empresas analizadas, si bien el mercado venezolano es uno de sus

principales destinos de sus exportaciones no es la principal fuente de sus ingresos

operacionales, lo es fundamentalmente el mercado interno.

1. Número de exportadores, concentración y montos de las

exportaciones.

El impacto de la dinámica de las ventas a Venezuela sobre el balance de las empresas del país

depende de su participación en el mercado venezolano, por esta razón a continuación se

describen algunas características importantes como el número de exportadores, los montos y el

grado de concentración del valor de las exportaciones.

a. Número de exportadores.

La cantidad de exportadores que venden al mercado venezolano ha mantenido una relación

directa con el valor exportado a dicho destino (Gráfico 2). De esta manera, nuevos

exportadores entraron a participar del incremento en las ventas al vecino país entre 2004 y

2008, y así mismo, se observó una importante disminución en la actual reducción del comercio.

Gráfica 2

Número de empresas que exportan a Venezuela.

En efecto, a partir de 2004 se registró una tendencia creciente en las ventas externas y en el

número de exportadores al mercado venezolano, con lo cual esta última cifra alcanzó un

máximo de 3.386 en 2008. La distribución de los exportadores de acuerdo a su principal

producto de exportación, muestra de 2004 a 2008 un incremento generalizado en su número,

destacándose en términos absolutos aquellos que despachan productos de cuero y zapatos,

prendas de vestir, maquinaria y equipo, textiles, alimentos y bebidas.

Fuente: DANE, Cálculo de los autores.

0.0

1.0

2.0

3.0

4.0

5.0

6.0

7.0

0.00.51.01.52.02.53.03.54.0

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

Número de firmas Valor exportado

Miles de Firmas US$ miles de mill

0.00.10.20.30.40.50.60.70.8

0.00.20.40.60.81.01.21.41.61.8

Número de exportadores Valor exportado

Miles de Firmas US$ miles de mill

17

Así mismo, el descenso de las exportaciones en 2009 implicó que el número de firmas

disminuyera hasta 3.040, equivalente a una caída del 10%. La volatilidad en el número de

exportadores se debe a que el mercado venezolano es considerado de alta experimentación de

las firmas colombianas que entran y salen de este de acuerdo a la coyuntura y las posibilidades

de negocio.

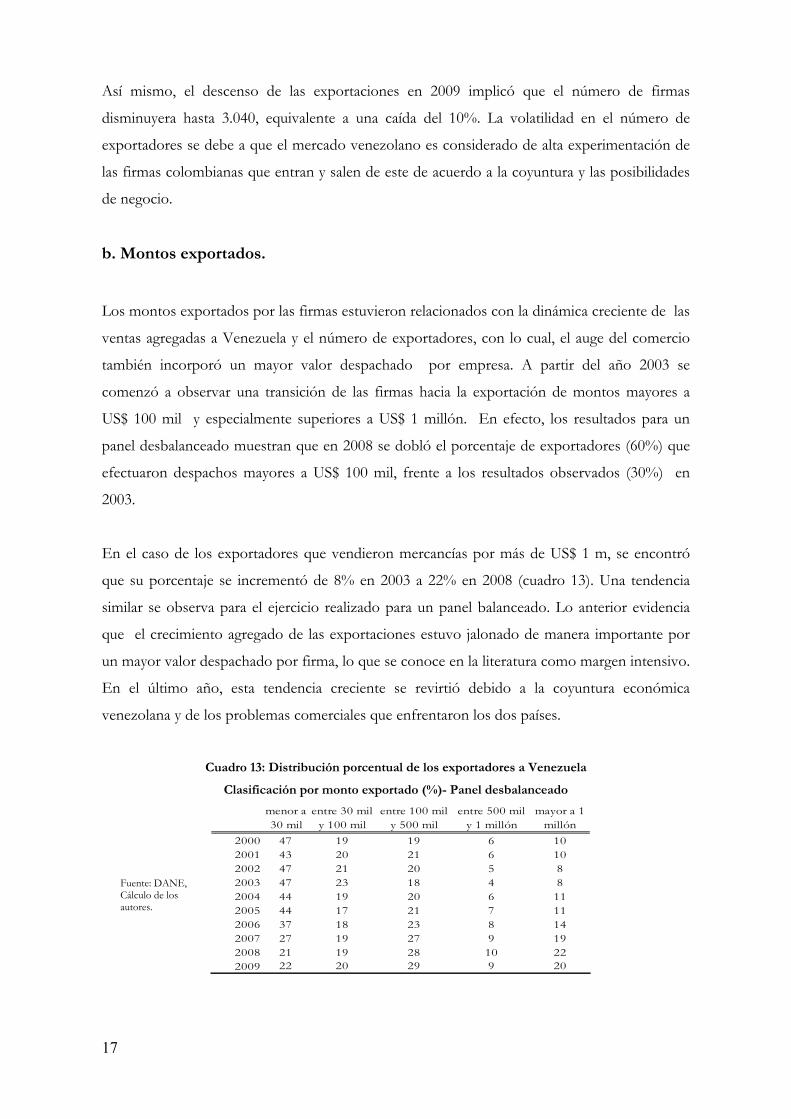

b. Montos exportados.

Los montos exportados por las firmas estuvieron relacionados con la dinámica creciente de las

ventas agregadas a Venezuela y el número de exportadores, con lo cual, el auge del comercio

también incorporó un mayor valor despachado por empresa. A partir del año 2003 se

comenzó a observar una transición de las firmas hacia la exportación de montos mayores a

US$ 100 mil y especialmente superiores a US$ 1 millón. En efecto, los resultados para un

panel desbalanceado muestran que en 2008 se dobló el porcentaje de exportadores (60%) que

efectuaron despachos mayores a US$ 100 mil, frente a los resultados observados (30%) en

2003.

En el caso de los exportadores que vendieron mercancías por más de US$ 1 m, se encontró

que su porcentaje se incrementó de 8% en 2003 a 22% en 2008 (cuadro 13). Una tendencia

similar se observa para el ejercicio realizado para un panel balanceado. Lo anterior evidencia

que el crecimiento agregado de las exportaciones estuvo jalonado de manera importante por

un mayor valor despachado por firma, lo que se conoce en la literatura como margen intensivo.

En el último año, esta tendencia creciente se revirtió debido a la coyuntura económica

venezolana y de los problemas comerciales que enfrentaron los dos países.

Cuadro 13: Distribución porcentual de los exportadores a Venezuela

Clasificación por monto exportado (%)- Panel desbalanceado

menor a 30 mil

entre 30 mil y 100 mil

entre 100 mil y 500 mil

entre 500 mil y 1 millón

mayor a 1 millón

2000 47 19 19 6 102001 43 20 21 6 102002 47 21 20 5 82003 47 23 18 4 82004 44 19 20 6 112005 44 17 21 7 112006 37 18 23 8 142007 27 19 27 9 192008 21 19 28 10 222009 22 20 29 9 20

Fuente: DANE, Cálculo de los autores.

18

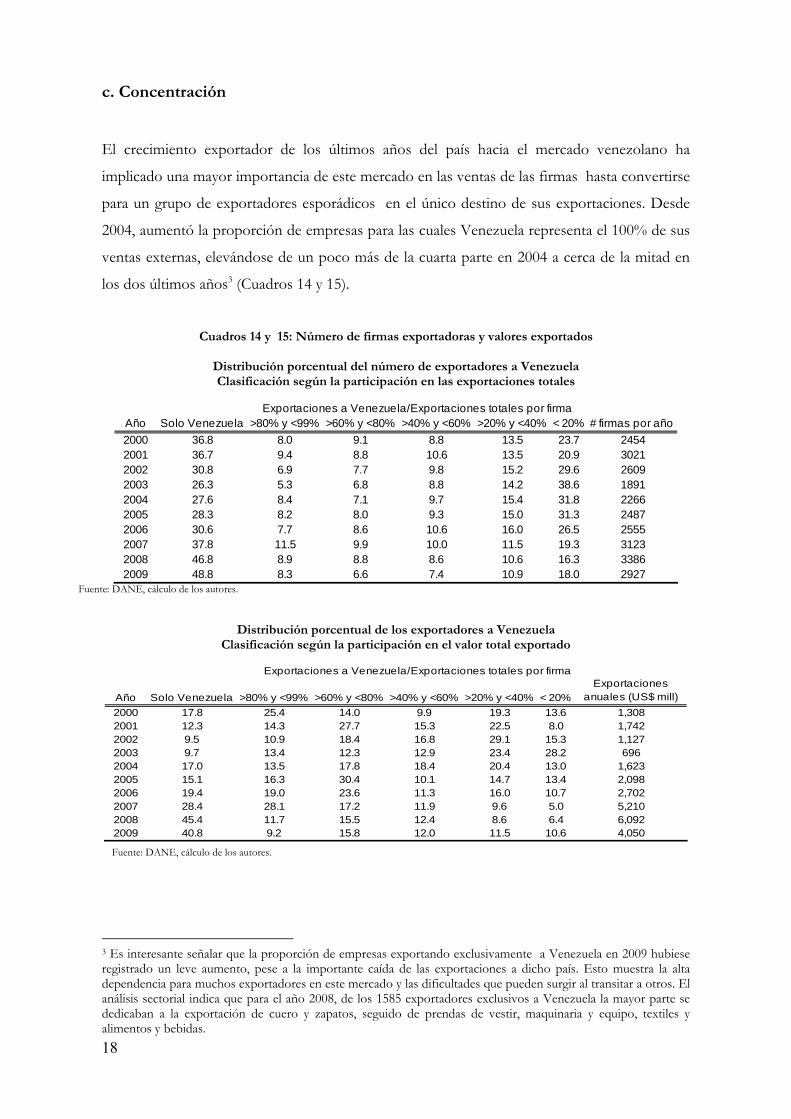

c. Concentración

El crecimiento exportador de los últimos años del país hacia el mercado venezolano ha

implicado una mayor importancia de este mercado en las ventas de las firmas hasta convertirse

para un grupo de exportadores esporádicos en el único destino de sus exportaciones. Desde

2004, aumentó la proporción de empresas para las cuales Venezuela representa el 100% de sus

ventas externas, elevándose de un poco más de la cuarta parte en 2004 a cerca de la mitad en

los dos últimos años3 (Cuadros 14 y 15).

Cuadros 14 y 15: Número de firmas exportadoras y valores exportados

Distribución porcentual del número de exportadores a Venezuela Clasificación según la participación en las exportaciones totales

a.

b.

c.

d.

Distribución porcentual de los exportadores a Venezuela Clasificación según la participación en el valor total exportado

e.

3 Es interesante señalar que la proporción de empresas exportando exclusivamente a Venezuela en 2009 hubiese registrado un leve aumento, pese a la importante caída de las exportaciones a dicho país. Esto muestra la alta dependencia para muchos exportadores en este mercado y las dificultades que pueden surgir al transitar a otros. El análisis sectorial indica que para el año 2008, de los 1585 exportadores exclusivos a Venezuela la mayor parte se dedicaban a la exportación de cuero y zapatos, seguido de prendas de vestir, maquinaria y equipo, textiles y alimentos y bebidas.

Año Solo Venezuela >80% y <99% >60% y <80% >40% y <60% >20% y <40% < 20% # firmas por año2000 36.8 8.0 9.1 8.8 13.5 23.7 24542001 36.7 9.4 8.8 10.6 13.5 20.9 30212002 30.8 6.9 7.7 9.8 15.2 29.6 26092003 26.3 5.3 6.8 8.8 14.2 38.6 18912004 27.6 8.4 7.1 9.7 15.4 31.8 22662005 28.3 8.2 8.0 9.3 15.0 31.3 24872006 30.6 7.7 8.6 10.6 16.0 26.5 25552007 37.8 11.5 9.9 10.0 11.5 19.3 31232008 46.8 8.9 8.8 8.6 10.6 16.3 33862009 48.8 8.3 6.6 7.4 10.9 18.0 2927

Exportaciones a Venezuela/Exportaciones totales por firma

Año Solo Venezuela >80% y <99% >60% y <80% >40% y <60% >20% y <40% < 20%Exportaciones

anuales (US$ mill)2000 17.8 25.4 14.0 9.9 19.3 13.6 1,3082001 12.3 14.3 27.7 15.3 22.5 8.0 1,7422002 9.5 10.9 18.4 16.8 29.1 15.3 1,1272003 9.7 13.4 12.3 12.9 23.4 28.2 6962004 17.0 13.5 17.8 18.4 20.4 13.0 1,6232005 15.1 16.3 30.4 10.1 14.7 13.4 2,0982006 19.4 19.0 23.6 11.3 16.0 10.7 2,7022007 28.4 28.1 17.2 11.9 9.6 5.0 5,2102008 45.4 11.7 15.5 12.4 8.6 6.4 6,0922009 40.8 9.2 15.8 12.0 11.5 10.6 4,050

Exportaciones a Venezuela/Exportaciones totales por firma

Fuente: DANE, cálculo de los autores.

Fuente: DANE, cálculo de los autores.

19

Al analizar los resultados en términos de valor exportado, se observa un proceso de

concentración en el que las primeras 72 firmas llegaron a responder por cerca del 60% del

monto total vendido a Venezuela entre 2004 y 2006. En 2009 este nivel cayó, las 72 empresas

con los mayores montos despachados, de un total de 3.040 firmas, aportaron el 47,7% del

valor total remitido a dicho destino (cuadro 16). Cuadro 16

Concentración de las exportaciones por firma

Participación acumulada en las exportaciones totales a Venezuela (%)

Los resultados anteriores ocurren porque un elevado número de firmas exportan

esporádicamente al mercado venezolano con montos pequeños, generalmente inferiores a 100

mil dólares, en contraste con una cantidad reducida de empresas que continuamente despachan

montos importantes. Como ya se mencionó, este hecho se debe a que el mercado vecino es

una plaza de alta experimentación para las empresas nacionales que exportan de manera

intermitente.

El grado de concentración varió en el tiempo, entre 2000 y 2005 aumentó hasta concentrar

para este último año el 30% de las exportaciones en las primeras 10 empresas, y cerca del

62% en las primeras 100. En los años siguientes, la entrada masiva de nuevos exportadores y a

la reducción abrupta de las ventas de automotores a Venezuela efectuadas por muy pocas

empresas marcó una tendencia decreciente en el nivel de concentración.

2. Permanencia y transición entre destinos de las firmas exportadoras

a. Permanencia de las firmas.

Con el fin de conocer el perfil de las firmas exportadoras según su permanencia en el mercado

venezolano, se clasifican de acuerdo a su continuidad como exportadores en el mercado

venezolano. Para esto, se define una ventana de tres años t-1, t y t+1 y se clasifican las firmas

en los siguientes cuatro grupos: permanentes, entrantes, salientes e intermitentes (Eaton et al.

Fuente: DANE, Cálculo de los autores.

# de empresa 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

1 9.0 8.9 8.1 3.8 6.8 7.5 7.3 7.1 1.9 4.22 10.8 12.9 11.9 6.4 10.4 14.0 13.0 12.9 3.7 6.63 12.6 15.4 13.7 8.9 13.9 19.6 18.4 16.3 5.4 9.04 14.3 17.7 15.5 11.1 16.6 22.1 20.5 18.9 6.9 11.25 16.0 19.3 17.1 12.7 19.1 24.0 22.3 20.6 8.4 12.810 22.0 25.2 22.8 19.3 27.0 30.7 28.4 26.8 14.8 18.672 53.2 54.7 57.2 57.2 61.1 61.6 60.2 55.3 45.6 47.7100 60.7 61.5 64.5 65.4 67.9 68.3 67.1 61.7 52.2 53.8400 88.8 86.1 88.5 91.4 91.9 91.2 89.9 86.5 81.7 81.4

20

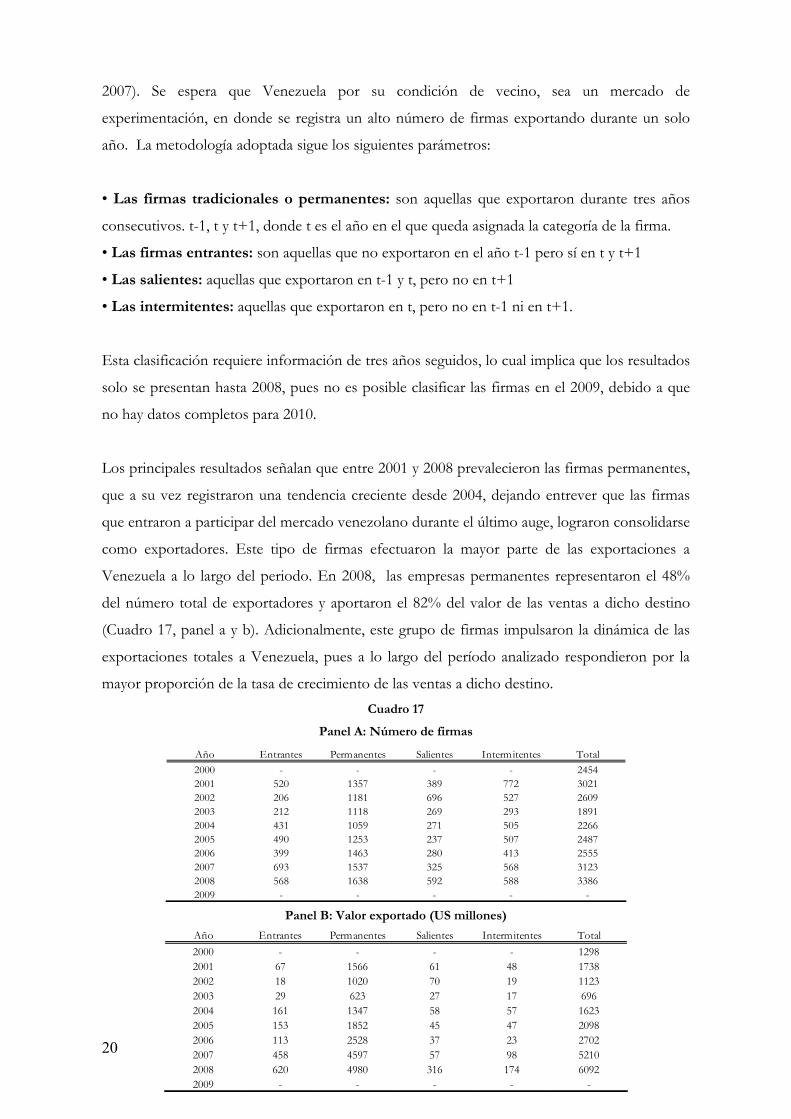

2007). Se espera que Venezuela por su condición de vecino, sea un mercado de

experimentación, en donde se registra un alto número de firmas exportando durante un solo

año. La metodología adoptada sigue los siguientes parámetros:

• Las firmas tradicionales o permanentes: son aquellas que exportaron durante tres años

consecutivos. t-1, t y t+1, donde t es el año en el que queda asignada la categoría de la firma.

• Las firmas entrantes: son aquellas que no exportaron en el año t-1 pero sí en t y t+1

• Las salientes: aquellas que exportaron en t-1 y t, pero no en t+1

• Las intermitentes: aquellas que exportaron en t, pero no en t-1 ni en t+1.

Esta clasificación requiere información de tres años seguidos, lo cual implica que los resultados

solo se presentan hasta 2008, pues no es posible clasificar las firmas en el 2009, debido a que

no hay datos completos para 2010.

Los principales resultados señalan que entre 2001 y 2008 prevalecieron las firmas permanentes,

que a su vez registraron una tendencia creciente desde 2004, dejando entrever que las firmas

que entraron a participar del mercado venezolano durante el último auge, lograron consolidarse

como exportadores. Este tipo de firmas efectuaron la mayor parte de las exportaciones a

Venezuela a lo largo del periodo. En 2008, las empresas permanentes representaron el 48%

del número total de exportadores y aportaron el 82% del valor de las ventas a dicho destino

(Cuadro 17, panel a y b). Adicionalmente, este grupo de firmas impulsaron la dinámica de las

exportaciones totales a Venezuela, pues a lo largo del período analizado respondieron por la

mayor proporción de la tasa de crecimiento de las ventas a dicho destino. Cuadro 17

Panel A: Número de firmas

Panel B: Valor exportado (US millones)

Año Entrantes Permanentes Salientes Intermitentes Total2000 - - - - 24542001 520 1357 389 772 30212002 206 1181 696 527 26092003 212 1118 269 293 18912004 431 1059 271 505 22662005 490 1253 237 507 24872006 399 1463 280 413 25552007 693 1537 325 568 31232008 568 1638 592 588 33862009 - - - - -

Año Entrantes Permanentes Salientes Intermitentes Total2000 - - - - 12982001 67 1566 61 48 17382002 18 1020 70 19 11232003 29 623 27 17 6962004 161 1347 58 57 16232005 153 1852 45 47 20982006 113 2528 37 23 27022007 458 4597 57 98 52102008 620 4980 316 174 60922009 - - - - -

21

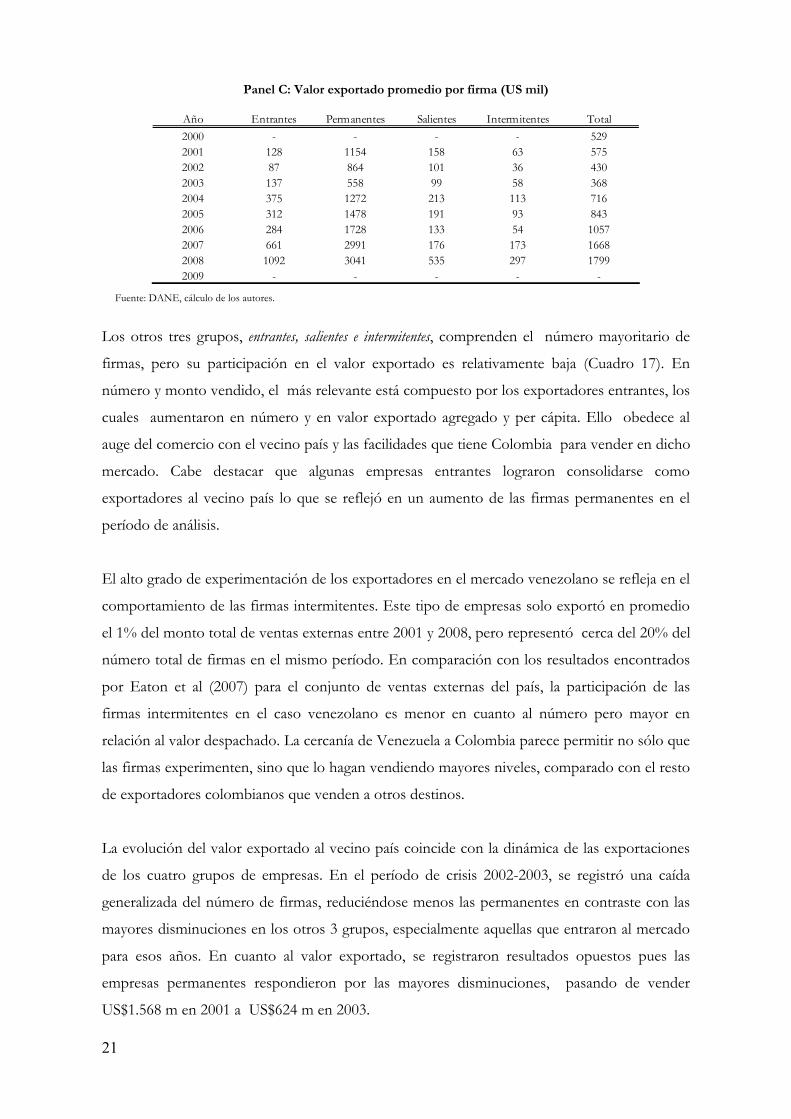

Panel C: Valor exportado promedio por firma (US mil)

Panel C: Exportaciones por firma (US$ miles)

Los otros tres grupos, entrantes, salientes e intermitentes, comprenden el número mayoritario de

firmas, pero su participación en el valor exportado es relativamente baja (Cuadro 17). En

número y monto vendido, el más relevante está compuesto por los exportadores entrantes, los

cuales aumentaron en número y en valor exportado agregado y per cápita. Ello obedece al

auge del comercio con el vecino país y las facilidades que tiene Colombia para vender en dicho

mercado. Cabe destacar que algunas empresas entrantes lograron consolidarse como

exportadores al vecino país lo que se reflejó en un aumento de las firmas permanentes en el

período de análisis.

El alto grado de experimentación de los exportadores en el mercado venezolano se refleja en el

comportamiento de las firmas intermitentes. Este tipo de empresas solo exportó en promedio

el 1% del monto total de ventas externas entre 2001 y 2008, pero representó cerca del 20% del

número total de firmas en el mismo período. En comparación con los resultados encontrados

por Eaton et al (2007) para el conjunto de ventas externas del país, la participación de las

firmas intermitentes en el caso venezolano es menor en cuanto al número pero mayor en

relación al valor despachado. La cercanía de Venezuela a Colombia parece permitir no sólo que

las firmas experimenten, sino que lo hagan vendiendo mayores niveles, comparado con el resto

de exportadores colombianos que venden a otros destinos.

La evolución del valor exportado al vecino país coincide con la dinámica de las exportaciones

de los cuatro grupos de empresas. En el período de crisis 2002-2003, se registró una caída

generalizada del número de firmas, reduciéndose menos las permanentes en contraste con las

mayores disminuciones en los otros 3 grupos, especialmente aquellas que entraron al mercado

para esos años. En cuanto al valor exportado, se registraron resultados opuestos pues las

empresas permanentes respondieron por las mayores disminuciones, pasando de vender

US$1.568 m en 2001 a US$624 m en 2003.

Fuente: DANE, cálculo de los autores.

Año Entrantes Permanentes Salientes Intermitentes Total2000 - - - - 5292001 128 1154 158 63 5752002 87 864 101 36 4302003 137 558 99 58 3682004 375 1272 213 113 7162005 312 1478 191 93 8432006 284 1728 133 54 10572007 661 2991 176 173 16682008 1092 3041 535 297 17992009 - - - - -

22

En el período de auge (2004-2008) aumentó el número de exportadores al vecino país,

especialmente aquellas firmas entrantes que aprovecharon la coyuntura y las permanentes que

estuvieron conformadas por las empresas que ya venían exportando y aquellas entrantes que se

consolidaron como permanentes (Cuadro 17, panel a). Un hecho a resaltar, es el incremento

del valor exportado de las firmas entrantes, que en promedio pasaron de vender US$375 miles

en 2004 a US$1.092 miles en 2008. Si bien ésta participación fue baja en relación a las

empresas permanentes, fue positivo que las firmas que entraron al mercado venezolano

exportaron mayores valores (Cuadro 17, panel c).

Finalmente, los datos de 2008 registraron el comienzo de la reducción del intercambio

comercial con Venezuela, pues se produjo un incremento importante en el número de firmas

salientes, es decir, aquellas que exportaron en 2008 pero no lo hicieron en 2009. A esto se le

sumó la reducción en el número de firmas entrantes, lo que indica que las menores ventas al

vecino país redujeron el espacio para el ingreso de nuevos exportadores a dicho mercado.

b. Transición entre destinos.

Con el fin de conocer el comportamiento de las firmas en cuanto a la transición entre destinos,

se utiliza la metodología propuesta por Eaton et al. (2007), y se construye una matriz que

muestra como los exportadores transitaron entre grupos de destinos de un año a otro (matriz

1). Las firmas se dividen de acuerdo al destino de sus exportaciones: Venezuela, Estados

Unidos (EEUU), Unión Europea (UE), Resto del Mundo (RM), y todas las posibles

combinaciones entre estos destinos. Sólo se presentan los resultados de todos los grupos que

incluyen a este país como destino inicial.

La matriz muestra la proporción de firmas que exportaron al grupo de destinos x en el año t-1,

y pasan a exportar al grupo de destinos y en el año t, en un período de tiempo dado. Ésta

proporción se puede interpretar como la probabilidad de que un exportador transite del

mercado x al mercado y entre un año y otro. Por lo tanto, estos resultados podría dar una idea

de la forma como los exportadores diversifican sus mercados y cuál es su comportamiento

frente a una coyuntura económica.

23

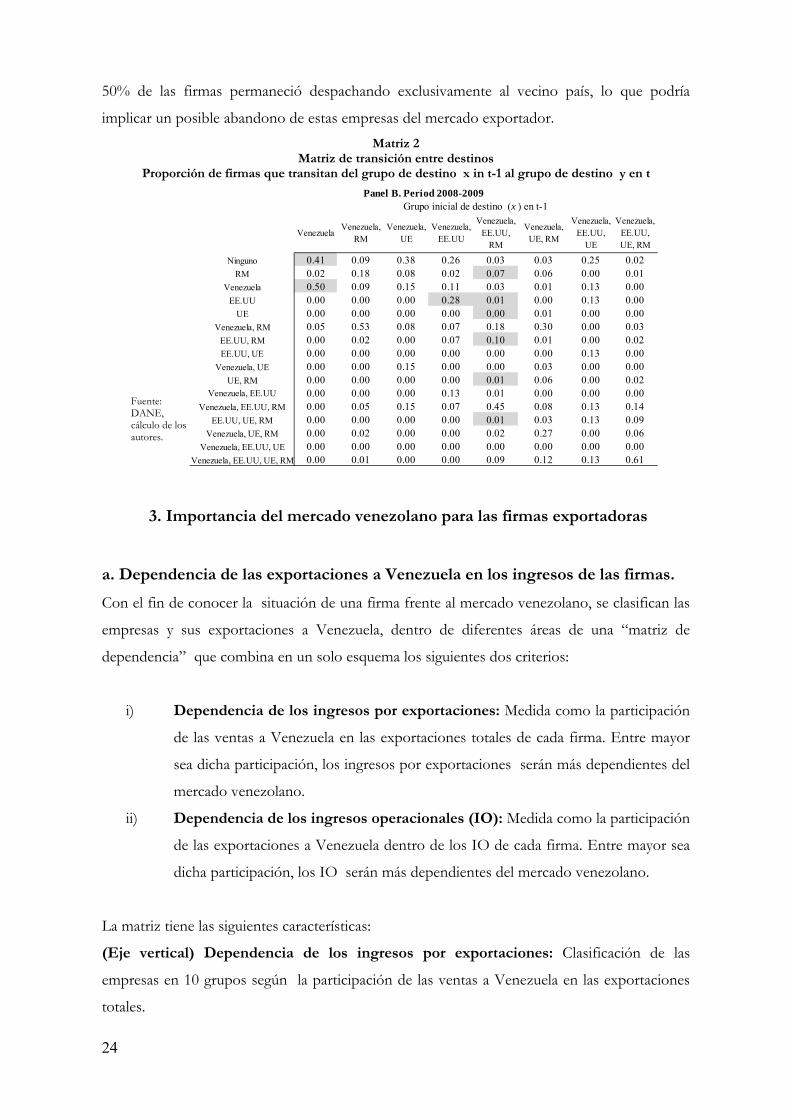

Matriz 1 Matriz de transición entre destinos

Proporción de firmas que transitan del grupo de destino x in t-1 al grupo de destino y en t

Durante el auge exportador (2005-2008), las empresas tendieron a especializarse en el mercado

venezolano, abandonando otros mercados de exportación que antes atendían. Para ilustrar

esto, obsérvese las empresas que inicialmente exportaban a grupos de destinos como

Venezuela-UE, Venezuela-EEUU y Venezuela-EEUU-UE (Matriz 1). Los resultados

resaltados de la matriz 1 indican la proporción de las firmas que en el siguiente año exportaron

únicamente a Venezuela ascendió en su orden a 18%, 15% y 9%, en cada una de los grupos

antes mencionados. Dicha dinámica coincide con la importancia que adquirió el vecino país en

el periodo mencionado y el entusiasmo de los exportadores colombianos por captar la

demanda externa venezolana. Esta mayor concentración de las firmas en Venezuela influyó en

su balance frente a la reducción del comercio que se produjeron posteriormente.

Durante la fuerte disminución de las exportaciones iniciada en 2009, aumentó la tasa de

desaparición con respecto a lo ocurrido en el período de auge. Adicionalmente, las empresas

que vendían a más de un mercado tendieron a refugiarse en mayor medida en destinos

diferentes a Venezuela, comparado con aquellas que vendían sólo a éste país (Matriz 2). Por

ejemplo, de las firmas que vendían en 2008 a Venezuela y EE.UU, en el siguiente año el 28%

de éstas exportaron sólo a EE.UU, o de aquellas que despacharon a Venezuela. EE.UU y RM

en 2008 un 20% dejo de vender al vecino país en 2009.

Para aquellos exportadores que vendían exclusivamente a Venezuela el panorama no parece

muy alentador, en un contexto en el cual estas empresas representan un número importante.

De este grupo de firmas, el 41% abandonó el mercado exportador, 3% logró transitar a

mercados diferentes, 6% incluyeron un nuevo destino adicional al venezolano. El restante

Fuente: DANE, cálculo de los autores.

VenezuelaVenezuela,

RMVenezuela,

UEVenezuela,

EE.UU

Venezuela, EE.UU,

RM

Venezuela, UE, RM

Venezuela, EE.UU,

UE

Venezuela, EE.UU, UE, RM

Ninguno 0.39 0.08 0.27 0.22 0.03 0.02 0.26 0.01RM 0.03 0.15 0.04 0.04 0.04 0.05 0.00 0.01

Venezuela 0.49 0.08 0.18 0.15 0.02 0.01 0.09 0.00EE.UU 0.00 0.00 0.00 0.14 0.01 0.00 0.13 0.00

UE 0.00 0.00 0.16 0.01 0.00 0.01 0.04 0.00Venezuela, RM 0.06 0.56 0.04 0.09 0.19 0.30 0.00 0.04

EE.UU, RM 0.00 0.01 0.04 0.07 0.07 0.02 0.00 0.02EE.UU, UE 0.00 0.00 0.02 0.01 0.00 0.00 0.04 0.00

Venezuela, UE 0.00 0.00 0.09 0.00 0.00 0.02 0.00 0.00UE, RM 0.00 0.01 0.02 0.01 0.00 0.07 0.00 0.01

Venezuela, EE.UU 0.01 0.00 0.00 0.11 0.01 0.00 0.00 0.00Venezuela, EE.UU, RM 0.01 0.06 0.00 0.13 0.49 0.08 0.04 0.15

EE.UU, UE, RM 0.00 0.00 0.00 0.01 0.01 0.01 0.04 0.05Venezuela, UE, RM 0.00 0.03 0.13 0.00 0.02 0.30 0.04 0.07

Venezuela, EE.UU, UE 0.00 0.00 0.00 0.02 0.00 0.00 0.09 0.00Venezuela, EE.UU, UE, RM 0.00 0.01 0.00 0.00 0.09 0.11 0.22 0.61

Panel A. Period 2005-2008Grupo inicial de destino (x ) en t-1

Gru

po fi

nal d

e de

stin

o (y

) en

t

24

50% de las firmas permaneció despachando exclusivamente al vecino país, lo que podría

implicar un posible abandono de estas empresas del mercado exportador. Matriz 2

Matriz de transición entre destinos Proporción de firmas que transitan del grupo de destino x in t-1 al grupo de destino y en t

3. Importancia del mercado venezolano para las firmas exportadoras

a. Dependencia de las exportaciones a Venezuela en los ingresos de las firmas.

Con el fin de conocer la situación de una firma frente al mercado venezolano, se clasifican las

empresas y sus exportaciones a Venezuela, dentro de diferentes áreas de una “matriz de

dependencia” que combina en un solo esquema los siguientes dos criterios:

i) Dependencia de los ingresos por exportaciones: Medida como la participación

de las ventas a Venezuela en las exportaciones totales de cada firma. Entre mayor

sea dicha participación, los ingresos por exportaciones serán más dependientes del

mercado venezolano.

ii) Dependencia de los ingresos operacionales (IO): Medida como la participación

de las exportaciones a Venezuela dentro de los IO de cada firma. Entre mayor sea

dicha participación, los IO serán más dependientes del mercado venezolano.

La matriz tiene las siguientes características:

(Eje vertical) Dependencia de los ingresos por exportaciones: Clasificación de las

empresas en 10 grupos según la participación de las ventas a Venezuela en las exportaciones

totales.

Fuente: DANE, cálculo de los autores.

VenezuelaVenezuela,

RMVenezuela,

UEVenezuela,

EE.UU

Venezuela, EE.UU,

RM

Venezuela, UE, RM

Venezuela, EE.UU,

UE

Venezuela, EE.UU, UE, RM

Ninguno 0.41 0.09 0.38 0.26 0.03 0.03 0.25 0.02RM 0.02 0.18 0.08 0.02 0.07 0.06 0.00 0.01

Venezuela 0.50 0.09 0.15 0.11 0.03 0.01 0.13 0.00EE.UU 0.00 0.00 0.00 0.28 0.01 0.00 0.13 0.00

UE 0.00 0.00 0.00 0.00 0.00 0.01 0.00 0.00Venezuela, RM 0.05 0.53 0.08 0.07 0.18 0.30 0.00 0.03

EE.UU, RM 0.00 0.02 0.00 0.07 0.10 0.01 0.00 0.02EE.UU, UE 0.00 0.00 0.00 0.00 0.00 0.00 0.13 0.00

Venezuela, UE 0.00 0.00 0.15 0.00 0.00 0.03 0.00 0.00UE, RM 0.00 0.00 0.00 0.00 0.01 0.06 0.00 0.02

Venezuela, EE.UU 0.00 0.00 0.00 0.13 0.01 0.00 0.00 0.00Venezuela, EE.UU, RM 0.00 0.05 0.15 0.07 0.45 0.08 0.13 0.14

EE.UU, UE, RM 0.00 0.00 0.00 0.00 0.01 0.03 0.13 0.09Venezuela, UE, RM 0.00 0.02 0.00 0.00 0.02 0.27 0.00 0.06

Venezuela, EE.UU, UE 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00Venezuela, EE.UU, UE, RM 0.00 0.01 0.00 0.00 0.09 0.12 0.13 0.61

Panel B. Period 2008-2009Grupo inicial de destino (x ) en t-1

25

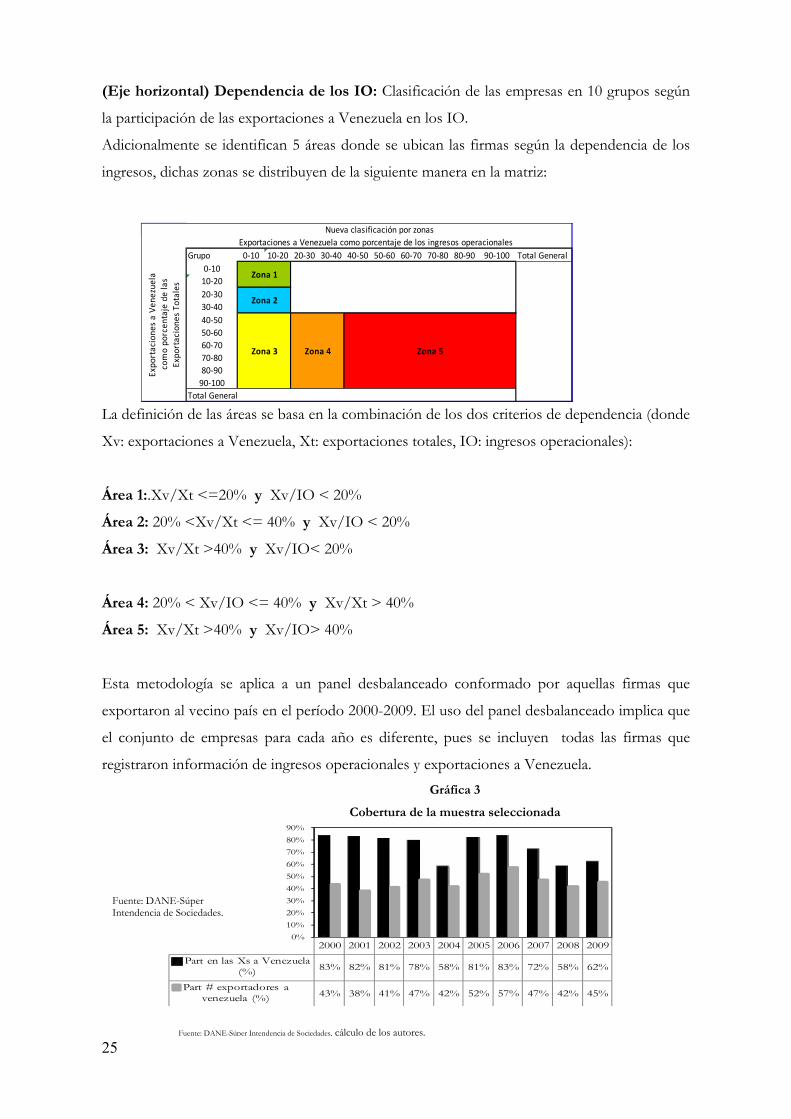

(Eje horizontal) Dependencia de los IO: Clasificación de las empresas en 10 grupos según

la participación de las exportaciones a Venezuela en los IO.

Adicionalmente se identifican 5 áreas donde se ubican las firmas según la dependencia de los

ingresos, dichas zonas se distribuyen de la siguiente manera en la matriz:

La definición de las áreas se basa en la combinación de los dos criterios de dependencia (donde

Xv: exportaciones a Venezuela, Xt: exportaciones totales, IO: ingresos operacionales):

Área 1:.Xv/Xt <=20% y Xv/IO < 20%

Área 2: 20% <Xv/Xt <= 40% y Xv/IO < 20%

Área 3: Xv/Xt >40% y Xv/IO< 20%

Área 4: 20% < Xv/IO <= 40% y Xv/Xt > 40%

Área 5: Xv/Xt >40% y Xv/IO> 40%

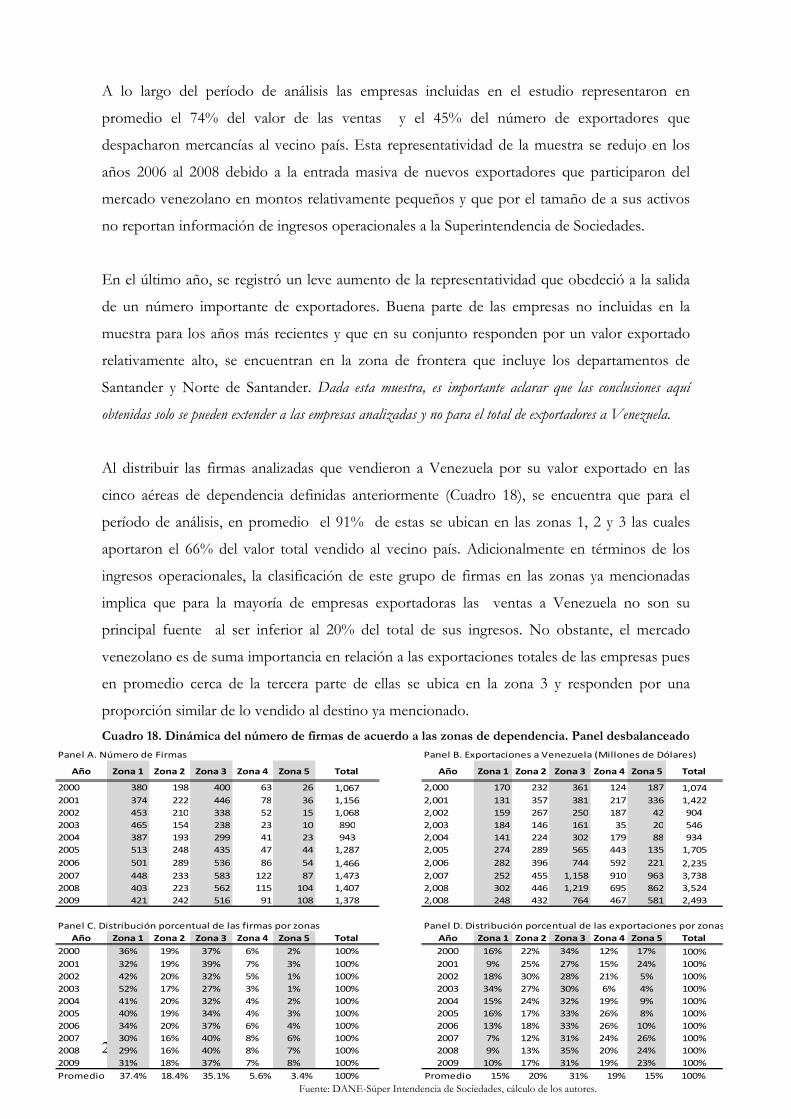

Esta metodología se aplica a un panel desbalanceado conformado por aquellas firmas que

exportaron al vecino país en el período 2000-2009. El uso del panel desbalanceado implica que

el conjunto de empresas para cada año es diferente, pues se incluyen todas las firmas que

registraron información de ingresos operacionales y exportaciones a Venezuela. Gráfica 3

Cobertura de la muestra seleccionada

Grupo 0‐10 10‐20 20‐30 30‐40 40‐50 50‐60 60‐70 70‐80 80‐90 90‐100 Total General0‐1010‐2020‐3030‐4040‐5050‐6060‐7070‐8080‐9090‐100

Total General

Expo

rtacione

s a Ve

nezuela

como po

rcen

taje de las

Expo

rtacione

s To

tales

Exportaciones a Venezuela como porcentaje de los ingresos operacionalesNueva clasificación por zonas

Zona 1

Zona 2

Zona 3 Zona 4 Zona 5

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009Part en las Xs a Venezuela

(%) 83% 82% 81% 78% 58% 81% 83% 72% 58% 62%

Part # exportadores a venezuela (%) 43% 38% 41% 47% 42% 52% 57% 47% 42% 45%

0%10%20%30%40%50%60%70%80%90%

Fuente: DANE-Súper Intendencia de Sociedades.

Fuente: DANE-Súper Intendencia de Sociedades, cálculo de los autores.

26

A lo largo del período de análisis las empresas incluidas en el estudio representaron en

promedio el 74% del valor de las ventas y el 45% del número de exportadores que

despacharon mercancías al vecino país. Esta representatividad de la muestra se redujo en los

años 2006 al 2008 debido a la entrada masiva de nuevos exportadores que participaron del

mercado venezolano en montos relativamente pequeños y que por el tamaño de a sus activos

no reportan información de ingresos operacionales a la Superintendencia de Sociedades.

En el último año, se registró un leve aumento de la representatividad que obedeció a la salida

de un número importante de exportadores. Buena parte de las empresas no incluidas en la

muestra para los años más recientes y que en su conjunto responden por un valor exportado

relativamente alto, se encuentran en la zona de frontera que incluye los departamentos de

Santander y Norte de Santander. Dada esta muestra, es importante aclarar que las conclusiones aquí

obtenidas solo se pueden extender a las empresas analizadas y no para el total de exportadores a Venezuela.

Al distribuir las firmas analizadas que vendieron a Venezuela por su valor exportado en las

cinco aéreas de dependencia definidas anteriormente (Cuadro 18), se encuentra que para el

período de análisis, en promedio el 91% de estas se ubican en las zonas 1, 2 y 3 las cuales

aportaron el 66% del valor total vendido al vecino país. Adicionalmente en términos de los

ingresos operacionales, la clasificación de este grupo de firmas en las zonas ya mencionadas

implica que para la mayoría de empresas exportadoras las ventas a Venezuela no son su

principal fuente al ser inferior al 20% del total de sus ingresos. No obstante, el mercado

venezolano es de suma importancia en relación a las exportaciones totales de las empresas pues

en promedio cerca de la tercera parte de ellas se ubica en la zona 3 y responden por una

proporción similar de lo vendido al destino ya mencionado. Cuadro 18. Dinámica del número de firmas de acuerdo a las zonas de dependencia. Panel desbalanceado

Panel A. Número de Firmas Panel B. Exportaciones a Venezuela (Millones de Dólares)

Año Zona 1 Zona 2 Zona 3 Zona 4 Zona 5 Total Año Zona 1 Zona 2 Zona 3 Zona 4 Zona 5 Total

2000 380 198 400 63 26 1,067 2,000 170 232 361 124 187 1,0742001 374 222 446 78 36 1,156 2,001 131 357 381 217 336 1,4222002 453 210 338 52 15 1,068 2,002 159 267 250 187 42 9042003 465 154 238 23 10 890 2,003 184 146 161 35 20 5462004 387 193 299 41 23 943 2,004 141 224 302 179 88 9342005 513 248 435 47 44 1,287 2,005 274 289 565 443 135 1,7052006 501 289 536 86 54 1,466 2,006 282 396 744 592 221 2,2352007 448 233 583 122 87 1,473 2,007 252 455 1,158 910 963 3,7382008 403 223 562 115 104 1,407 2,008 302 446 1,219 695 862 3,5242009 421 242 516 91 108 1,378 2,008 248 432 764 467 581 2,493

Panel C. Distribución porcentual de las firmas por zonas Panel D. Distribución porcentual de las exportaciones por zonasAño Zona 1 Zona 2 Zona 3 Zona 4 Zona 5 Total Año Zona 1 Zona 2 Zona 3 Zona 4 Zona 5 Total

2000 36% 19% 37% 6% 2% 100% 2000 16% 22% 34% 12% 17% 100%2001 32% 19% 39% 7% 3% 100% 2001 9% 25% 27% 15% 24% 100%2002 42% 20% 32% 5% 1% 100% 2002 18% 30% 28% 21% 5% 100%2003 52% 17% 27% 3% 1% 100% 2003 34% 27% 30% 6% 4% 100%2004 41% 20% 32% 4% 2% 100% 2004 15% 24% 32% 19% 9% 100%2005 40% 19% 34% 4% 3% 100% 2005 16% 17% 33% 26% 8% 100%2006 34% 20% 37% 6% 4% 100% 2006 13% 18% 33% 26% 10% 100%2007 30% 16% 40% 8% 6% 100% 2007 7% 12% 31% 24% 26% 100%2008 29% 16% 40% 8% 7% 100% 2008 9% 13% 35% 20% 24% 100%2009 31% 18% 37% 7% 8% 100% 2009 10% 17% 31% 19% 23% 100%Promedio 37.4% 18.4% 35.1% 5.6% 3.4% 100% Promedio 15% 20% 31% 19% 15% 100%

Fuente: DANE-Súper Intendencia de Sociedades, cálculo de los autores.

27

Las ventas a Venezuela fueron cada vez más importantes para las firmas dentro de sus

exportaciones totales. En la zona 3, la proporción de firmas allí ubicadas se incrementó desde

27% el año 2003 hasta alcanzar el 40% en 2008 el nivel más alto entre 2000 y 2009. En

contraste se registró una disminución continua en la proporción de firmas ubicadas en las

zonas menos vulnerables (1 y 2), al pasar de 61% en 2004 a 45% en 2009, y a su vez el valor

exportado como proporción de las exportaciones totales pasó de presentar el 39% al 27% en

el período mencionado. Finalmente, durante 2009 disminuyeron los valores exportados para la

mayoría de las firmas, lo que se reflejó en una menor proporción de empresas en las zonas de

mayor dependencia y el correspondiente aumento en las zonas menos vulnerables.

Por su parte aquellas firmas con mayor dependencia del mercado venezolano (zona 4 y 5) para

sus exportaciones e ingresos totales no superaron el 10% del número de exportadores y

contribuyeron en promedio con el 34% del valor despachado a Venezuela. Este grupo

empresas se incrementó en el período analizado, al pasar de 4% en 2003 a 16% en 2008. Una

evolución similar se observó en términos del valor exportado.

Teniendo en cuenta que el máximo de exportaciones a Venezuela se alcanzó en 2008, se

distribuyeron las firmas de ese año de acuerdo a la actividad económica y/o producto

exportado en el caso de las comercializadoras y la zona de dependencia, con el fin de conocer

cuáles son los sectores económicos más vulnerables. Las empresas más expuestas eran aquellas

dedicadas a la producción y comercialización de prendas de vestir, alimentos y bebidas y

textiles. Muy seguramente estos exportadores se han visto muy afectados debido al menor

comercio bilateral. Cuadro 19. Número de firmas distribuidas de acuerdo a su actividad económica y zona de dependencia

2008 2009

Actividad económica y producto exportadoZona 1 Zona 2 Zona 3 Zona 4 Zona 5

Número de firmas

Prendas de vestir 28 20 52 18 28 146Químicos 60 38 58 11 4 171Caucho y plástico 50 24 47 4 2 127Muebles 30 18 42 11 5 106Textiles 27 10 50 7 6 100Productos de metal 29 15 35 7 3 89Edición e impresión 34 18 27 6 3 88Automotores y autopartes 12 5 35 9 3 64Alimentos y bebidas 23 10 19 5 11 68Maquinaria y equipo 18 5 33 5 2 63Cuero y zapatos 9 3 24 8 5 49Minerales no metálicos 11 11 12 5 3 42Papel y cartón 2 11 16 4 1 34Maquinaria y aparatos eléctricos 7 8 16 4 0 35Comercializadores de bienes divesos 17 8 33 3 20 81Otros 46 19 63 8 8 144Total 403 223 562 115 104 1407

Fuente: DANE-Súper Intendencia de Sociedades, cálculo de los autores.

Actividad económica y producto exportadoZona 1 Zona 2 Zona 3 Zona 4 Zona 5

Número de firmas

Prendas de vestir 29 24 43 9 16 121Químicos 60 39 61 8 2 170Caucho y plástico 63 17 44 7 3 134Muebles 32 18 37 3 5 95Textiles 26 12 39 6 6 89Productos de metal 27 12 39 4 1 83Edición e impresión 42 21 19 6 3 91Automotores y autopartes 7 14 27 16 5 69Alimentos y bebidas 18 12 22 2 12 66Maquinaria y equipo 18 8 24 5 2 57Cuero y zapatos 11 10 15 4 12 52Minerales no metálicos 11 10 18 7 2 48Papel y cartón 10 6 15 3 3 37Maquinaria y aparatos eléctricos 5 8 10 2 0 25Comercializadores de bienes divesos 12 12 33 1 21 79Otros 32 0 116 32 11 191Total 403 223 562 115 104 1407

28

En general, el mercado venezolano se constituyó en un destino importante para las

exportaciones de una proporción significativa de las firmas analizadas, aunque este no fue la

principal fuente de sus ingresos operacionales (zona 4). No obstante, se encontró que un

grupo reducido de firmas concentraban en Venezuela una porción significativa de sus

exportaciones y al mismo tiempo estas representaban entre el 20% y el 40% de sus ingresos

operacionales.

Los resultados derivados de la matriz de dependencia obedecen a que las firmas analizadas

obtienen la mayor parte de sus ingresos del mercado interno, hecho del cual surge una

pregunta: ¿Cómo fue posible que empresas no especializadas en comercio exterior pudieran

incrementar ampliamente sus ventas a otro país?. Esta característica de las empresas coincide

con la hipótesis de que los mayores despachos al vecino país fueron posibles debido a la

entrada sin aranceles al mercado venezolano y la similitud de la protección arancelaria en

ambos lados de la frontera con respecto a terceros países, lo que favoreció a los bienes

colombianos y permitió a empresas nacionales vender en condiciones muy similares a las del

mercado interno4. Estos hechos se enmarcan dentro de los planteamientos propuestos por

Viner en cuanto a la desviación de comercio como resultado de las preferencias arancelarias,

pues que si los bienes colombianos no hubiesen gozado de la entrada sin arancel al vecino

mercado, posiblemente otros países que producen a menores precios como China hubiesen

podido captar una mayor parte de la creciente demanda externa venezolana por productos

como textiles, confecciones, zapatos, entre otros.

b. Efecto de la dinámica exportadora a Venezuela en el comportamiento de los

ingresos de las empresas.

El impacto de las menores ventas a Venezuela tendrá un efecto importante sobre los ingresos

externos de las firmas pero afectando en menor proporción los ingresos totales. Para

determinar este impacto, se analiza en qué medida las exportaciones a Venezuela impulsaron la

dinámica de los ingresos operacionales de las firmas que venden a dicho destino. Se

descompone la variación porcentual de los ingresos operacionales en aporte de las

exportaciones a Venezuela, aporte de las exportaciones a otros destinos, aporte de las ventas al

mercado interno. Se seleccionan las firmas que exportaron en el año t y que tienen 4 Un mayor detalle sobre este tema se encuentra en: Esguerra, M.; Montes, U; Garavito, A.; Pulido, G. (2009), “El comercio Colombo-Venezolano: características y evolución reciente” Borradores de Economía, No 602, Banco de la República.

29

información de ingresos operacionales en t y t-1, de esta forma, el número y las firmas

cambian de un año a otro. Los cálculos se realizaron para el agregado de las empresas de

acuerdo a la clasificación internacional CIIUR3.

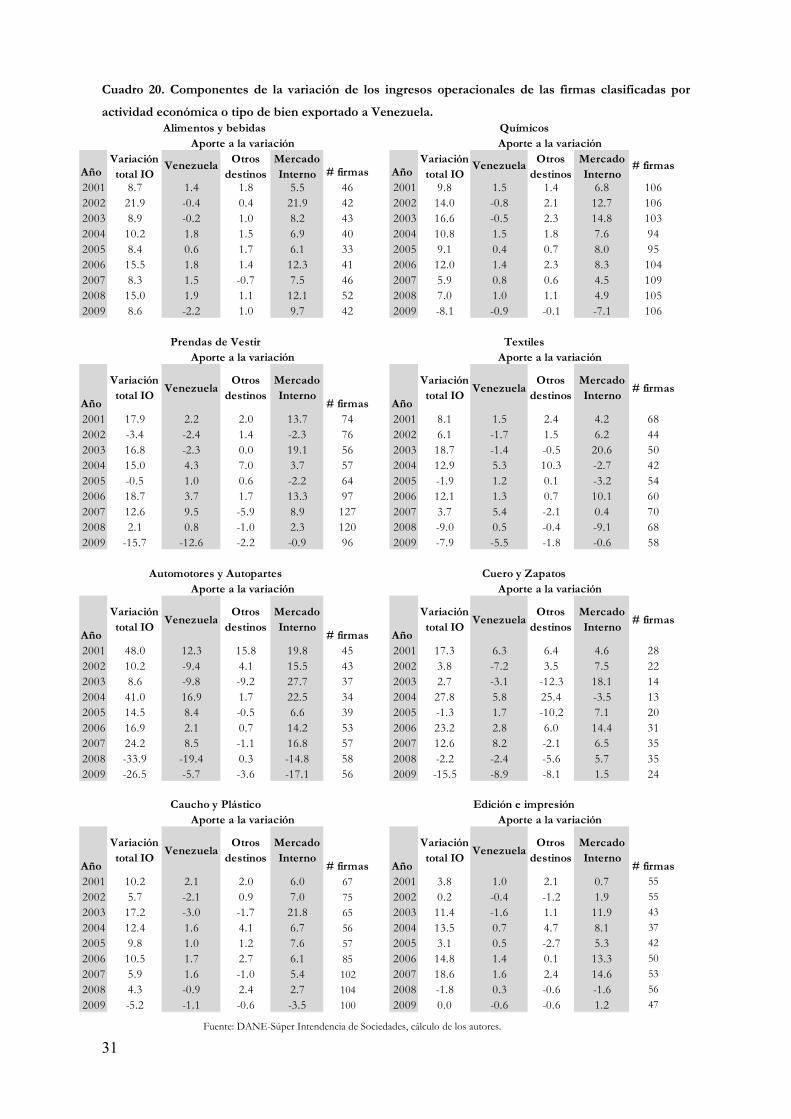

De este ejercicio se desprenden algunas conclusiones. La primera se relaciona con la

importancia del mercado venezolano, que aunque como se observó en la sección anterior, éste

no fue la principal fuente de ingresos operacionales de las empresas, si aportó de manera

significativa a la dinámica de los ingresos totales de algunas firmas (Cuadro 20). En segunda

instancia, la evolución de las ventas a Venezuela se reflejó en su aporte a los ingresos totales

de las firmas para todos los sectores analizados. De esta forma, en las épocas de auge el

mercado vecino impulsa los ingresos y en épocas de contracción aportan al menor crecimiento

de las ventas de las empresas.

Un aspecto a resaltar es que las empresas más perjudicadas por la reciente disminución de las