Clases upla contab. soc. distancia

52

UNIVERSIDAD PERUANA LOS ANDES CIENCIAS ADMINISTRATIVAS Y CONTABLES CARRERA PROFESIONAL DE CONTABILIDAD Y FINANZAS Modalidad: Distancia Asignatura : CONTABILIDAD DE SOCIEDADES Unidad : I Conceptos Fundamentales de las Empresas Societarias

Transcript of Clases upla contab. soc. distancia

UNIVERSIDAD PERUANA LOS ANDESCIENCIAS ADMINISTRATIVAS Y CONTABLES

CARRERA PROFESIONAL DE CONTABILIDAD Y FINANZASModalidad: Distancia

Asignatura : CONTABILIDAD DE SOCIEDADESUnidad : I Conceptos Fundamentales de las Empresas SocietariasDocente : CPCC. Román QUISPE SULLCA

PRIMERA UNIDAD

OBJETIVO ESPECIFICO

Identificar las características fundamentales de las empresas societarias en sus aspectos legales y contables, mediante planteamiento de casos prácticos; para implementar y utilizar los libros de Contabilidad correspondiente.

LA EMPRESADEFINICIONESDesde el punto de vista económico, la empresa es la organización de los factores de la producción (Capital y Trabajo), con el fin de obtener una utilidad.La empresa es la organización jurídico-económica de uno o varias personas que aportan su esfuerzo por su cuenta y riesgo para producir bienes o brindar servicios con el propósito de obtener lucro. En consecuencia nace la necesidad de contar con normas que protejan y justifiquen su existencia.En síntesis: La empresa es una entidad conformada básicamente por personas, aspiraciones, realizaciones, bienes materiales y capacidades técnicas y financieras; todo lo cual, le permite dedicarse a la producción y transformación de productos y/o la prestación de servicios para satisfacer necesidades y deseos existentes en la sociedad, con la finalidad de obtener una utilidad o beneficio.

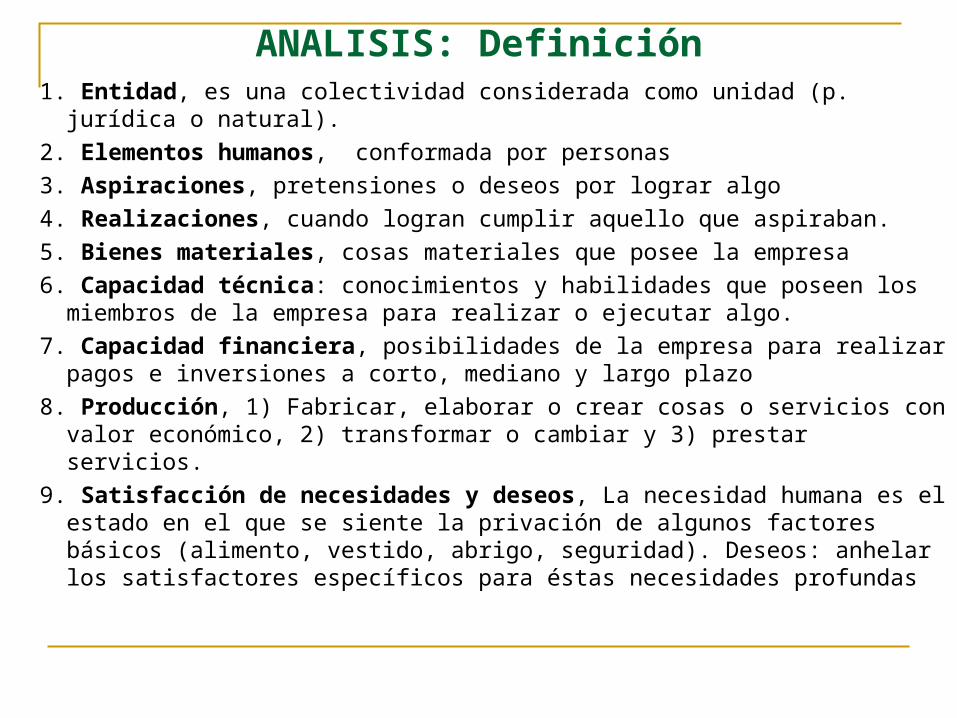

ANALISIS: Definición1. Entidad, es una colectividad considerada como unidad (p. jurídica o natural).2. Elementos humanos, conformada por personas 3. Aspiraciones, pretensiones o deseos por lograr algo 4. Realizaciones, cuando logran cumplir aquello que aspiraban.5. Bienes materiales, cosas materiales que posee la empresa6. Capacidad técnica: conocimientos y habilidades que poseen los miembros de la

empresa para realizar o ejecutar algo.7. Capacidad financiera, posibilidades de la empresa para realizar pagos e inversiones a

corto, mediano y largo plazo8. Producción, 1) Fabricar, elaborar o crear cosas o servicios con valor económico, 2)

transformar o cambiar y 3) prestar servicios.9. Satisfacción de necesidades y deseos, La necesidad humana es el estado en el que

se siente la privación de algunos factores básicos (alimento, vestido, abrigo, seguridad). Deseos: anhelar los satisfactores específicos para éstas necesidades profundas

ESTRUCTURA DE LA EMPRESALa Empresa integra los elementos siguientes:1. Elemento Humano Potencial humano (empresario, empleado y

obrero). 2. Los Bienes Materiales Constituidos por inmuebles, maquinaria, y

equipos, dinero, materiales, etc. 3. Los Sistemas Distintas formas y modos de conseguir la

coordinación de la productividad de los bienes y potencial humano

CLASIFICACION DE LAS EMPRESASCLASIFICACION GENERAL1. Empresas Industriales 1.1 Extractivas 1.2 De Transformación o Manufactureras 2. Empresas Comerciales 2.1 Minoristas 2.2 Mayoristas3. Empresas Financieras 3.1 Bancarias 3.2 De Seguros 3.3 AFP 3.4 Microfinancieras 4. Empresas de Servicios.

CLASIFICACION DE LA EMPRESAClasificación por las Inversiones

1. Nacional2. Extranjera3. MixtaClasificación Jurídica1. Individual2. Colectiva o societaria

CLASIFICACION DE LAS EMPRESASSegún la forma jurídica

Empresas individuales: si solo pertenece a una persona. Esta puede responder frente a terceros con todos sus bienes. Sin embargo se tiene a la EIRLtda. (persona jurídica creada por DL. Nº 21621).Empresas societarias o sociedades: constituidas por dos o varias personas. SOCIEDADES MERCANTILES.SOCIEDADES CIVILES.Las cooperativas la SAIS u otras organizaciones de economía social.

LAS SOCIEDADESDEFINICION

De acuerdo al Código Civil. Contrato por el cual un grupo de personas se obligan a poner en común bienes, dinero, valores, ideas y trabajo con el objeto de dividir o partir entre sí las Ganancias. El Código de Comercio distingue… un contrato que Celebran dos o más personas que se obligan a poner en fondo común bienes, valores industrias o algunas de estas cosas para obtener un lucro o beneficio.La Ley General de Sociedades precisa: “quienes constituyen la sociedad convienen en aportar bienes o servicios para el ejercicio en común de actividades económicas

LEY Nº 26887LEY GENERAL DE

SOCIEDADES ANTECEDENTES Ley Nº 6606Código de Comercio Libro de Sociedades

Mercantiles Ley Nº 16123 (06/05/1966)Se autoriza al Poder Ejecutivo

Promulgar la Ley “Libro de Sociedades Mercantiles” del C. C.

D. Leg Nº 311 (12/11/1984) Modifica Ley de Sociedades Mercantiles por “Ley General de Sociedades”

Ley Nº 26887 Ley General de Sociedades. V libros 448 Arts. - Promulgado el 05/12/1997 - Publicado 09/12/1997

- Adecuación, constituidas antes ley. Hasta 31/12/2001 Ley Nº 27673 Permite regularizar sociedades después de

dicho plazo sin devenir en irregularidades

LEY GENERAL DE SOCIEDADESCONTENIDO DE LA LEY Nº 26887:

Libro I : Reglas aplicables a todas las Soc. Libro II : Sociedad Anónima Libro III : Otras formas Societarias Libro IV : Normas Complementarias Libro V : Contratos Asociativos Disposiciones Finales Disposiciones Transitorias

CLASIFICACION DE SOCIEDADESGENERAL SOCIEDADES MERCANTILES. - Sociedades Anónimas - Sociedades Colectivas - Sociedades en Comandita - Sociedades Comerciales de R. Ltda. SOCIEDADES CIVILES. - Sociedad Civil Ordinaria - Sociedad Civil de Responsabilidad limitada

CLASIFICACION DE SOCIEDADES MERCANTILES

Según su forma de constitución: Sociedades Anónimas. - S. A. Cerrada - S. A. Abierta Sociedades Colectivas. Sociedades en Comandita. - S. en C. Simple - S. en C. por acciones Soc. Comerciales de Resp. Limitada.

CLASIFICACION DE SOCIEDADES MERCANTILESSegún la responsabilidad: Sociedad con responsabilidad limitada. - Sociedades Anónimas - S. Comerciales de Responsabilidad Limitada - Sociedad en Comandita – socios comandit. Sociedad con responsabilidad ilimitada. - Sociedad en Colectivas - Sociedad en Comandita – socios colectivos

CLASIFICACION DE SOCIEDADES MERCANTILESPor la importancia a los capitales desocios: Sociedades de personas. Elemento principal

es la persona. Sociedades de capitales. Elemento principal

es el capital aportado. Sociedades Mixtas. Necesariamente interviene

los dos elementos.

CLASIFICACION DE SOCIEDADES MERCANTILESPor su origen: Sociedades regulares. Se constituyen y

desarrollan en concordancia a la Ley General de Sociedades.

Sociedades irregulares. En estado de imperfección, carentes de capacidad plena y con restricciones en su desarrollo.

PRULIDAD DE SOCIOSLa sociedad se constituye con mínimo de dos (2) socios pueden ser naturales y/o jurídicas. Algunos casos:- Si el socio es el Estado no se exige la

pluralidad de socios.- Si se pierde la pluralidad tiene 6 meses

para reconstituirse. Si no puede se disuelve y si se puede continúa.

CONSTITUCION DE LA SOCIEDAD Aporte de los socios en bienes y servicios

SOCIO A SOCIO CSOCIEDAD

OBJETO SOCIALDesarrollar actividades

económicas

SOCIO B

FORMAS DE CONSTITUCION

SOCIEDAD

S. A. A 1. S.A.C.2. COLETIVA

3. EN COMANDITA4. C.R. Ltda.5. CIVILES

Mediante Oferta a terceros

Simultáneamente en un solo acto

DENOMINACION O RAZON SOCIAL

DENOMINACION RAZON SOCIAL

Puede conservar el nombre del socio

separado o fallecido

El que no pertenece a la

sociedad

Que tengan nombres de organismos o

instituciones públicas

Igual o semejante de una sociedad

pre existente

Sólo si el socio separado o familiares fallecido lo consientenNo se puede

adoptar una denominación

completa o abreviada o

Razón Social

Consiente que se incluya su nombre

responde solidariamente

CICLO DE VIDA DE LAS SOCIEDADES

CONSTITUCION EMPRESA EN MARCHAREORGANIZAC.DISOLUCION LIQUID. EXTINCION

CONSTITUCION OPERACIONES CONTABLES TRANSFORMACION

APORTACIONES DISTRIBUCION DE UTILIDADES FUSION – ESCISION

APERTURA DE LIBROS

CAPITALIZACION DISOLUCION, LIQUID.EXTINCION

OBJETO SOCIALLa sociedad circunscribe sus actividades a aquellos negocios u operaciones lícitos, cuya descripción detallada constituye su objeto social.Son aquellos que coadyuven a la realización de sus fines, aunque no estén expresamente indicados en el pacto social o en el estatuto.

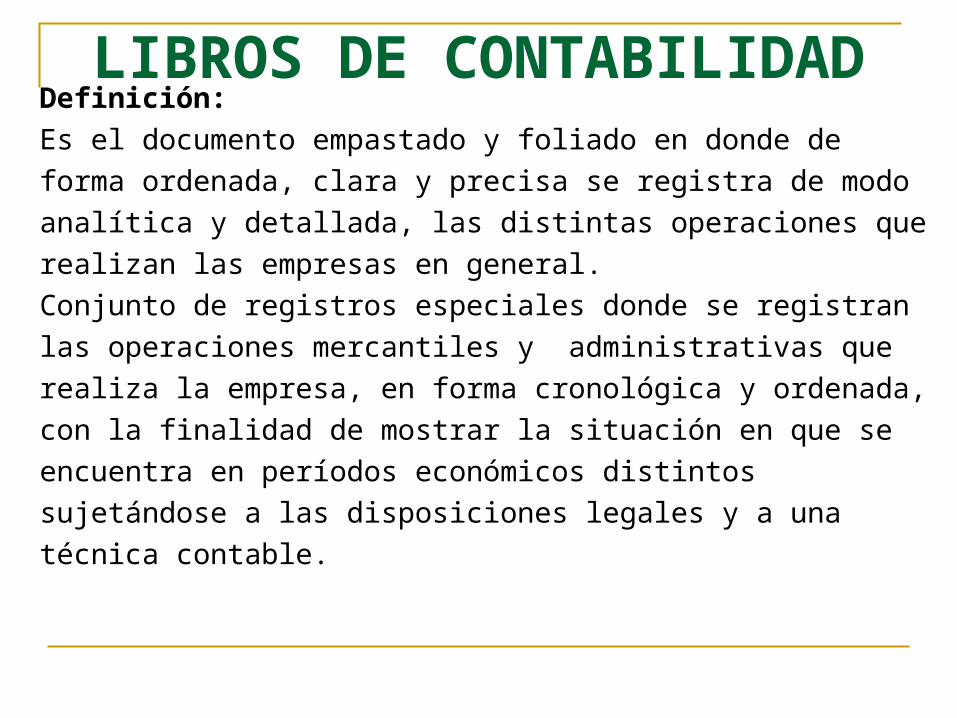

LIBROS DE CONTABILIDADDefinición:

Es el documento empastado y foliado en donde deforma ordenada, clara y precisa se registra de modo analítica y detallada, las distintas operaciones que realizan las empresas en general.Conjunto de registros especiales donde se registran las operaciones mercantiles y administrativas que realiza la empresa, en forma cronológica y ordenada, con la finalidad de mostrar la situación en que se encuentra en períodos económicos distintos sujetándose a las disposiciones legales y a una técnica contable.

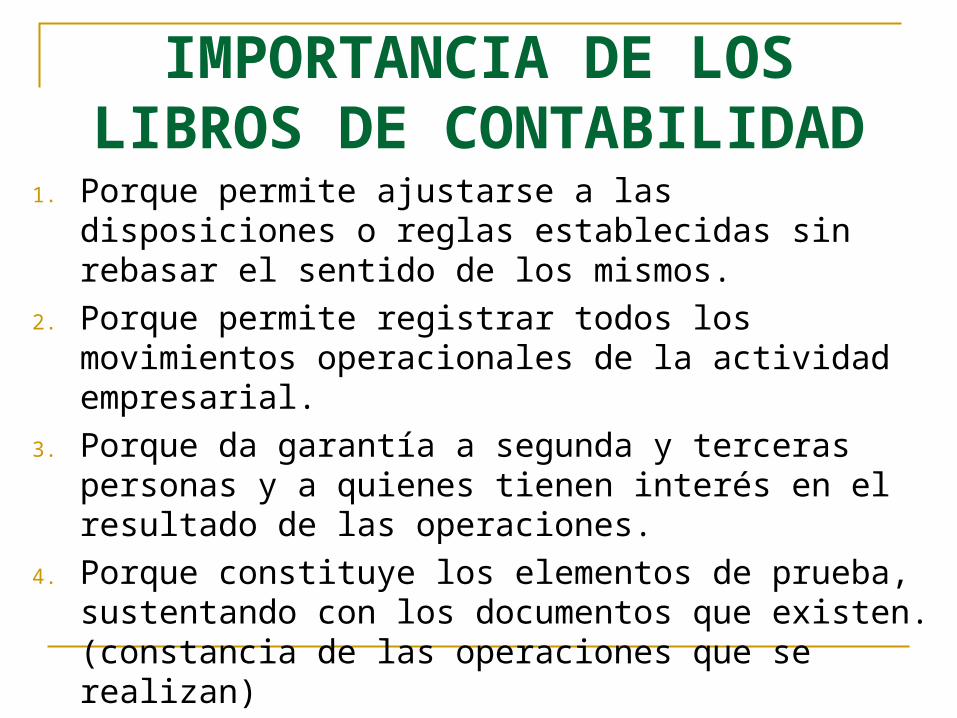

IMPORTANCIA DE LOS LIBROS DE

CONTABILIDAD1. Porque permite ajustarse a las disposiciones o reglas establecidas sin rebasar el sentido de los mismos.

2. Porque permite registrar todos los movimientos operacionales de la actividad empresarial.

3. Porque da garantía a segunda y terceras personas y a quienes tienen interés en el resultado de las operaciones.

4. Porque constituye los elementos de prueba, sustentando con los documentos que existen. (constancia de las operaciones que se realizan)

IMPORTANCIA DE LOS LIBROS DE

CONTABILIDAD5. Porque proporciona información en cualquier momento, de acuerdo a la necesidad de la empresa.

6. Porque permite la división del trabajo con grandes beneficios para la función de la empresa.

7. Porque permite conocer las deudas y obligaciones así como los acreedores.

8. Porque sustenta y muestra el estado financiero de la empresa en un tiempo determinado

CLASIFICACION DE LOS LIBROS DE CONTABILIDAD

Libros Principales: Libro de Inventarios y Balances. Libro Caja Libro Diario. Libro Mayor.Libros Auxiliares:ObligatoriosVoluntarios

CLASIFICACION DE LOS LIBROS DE CONTABILIDAD

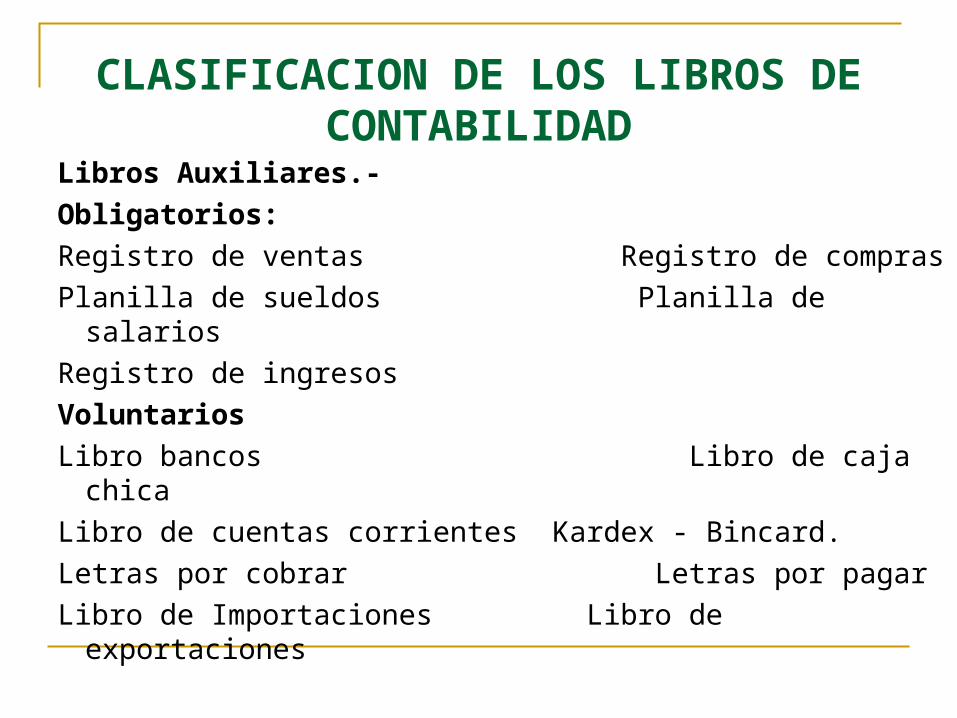

Libros Auxiliares.-Obligatorios:Registro de ventas Registro de comprasPlanilla de sueldos Planilla de salariosRegistro de ingresosVoluntariosLibro bancos Libro de caja chica Libro de cuentas corrientes Kardex - Bincard.Letras por cobrar Letras por pagarLibro de Importaciones Libro de exportaciones

LIBROS Y REGISTROS DE CONTABILIDAD VINCULADOS A

ASUNTOS TRIBUTARIOSMARCO LEGAL - General: Código de Comercio (año 1,902).

Ley N° 24680 y el DS N° 019-89-EF: Ley del Sistema Nacional de Contabilidad.

D. Ley. N° 26002: Ley del Notariado.

Ley 26887: Ley General de Sociedades.

Resoluciones del Consejo Normativo de Contabilidad.

Resoluciones de CONASEV, SBS, etc.

Ley N° 28951: Ley de actualización de la Ley N° 13253 de profesionalización del CP y creación de los Colegios de CP.

LIBROS Y REGISTROS DE CONTABILIDAD VINCULADOS A

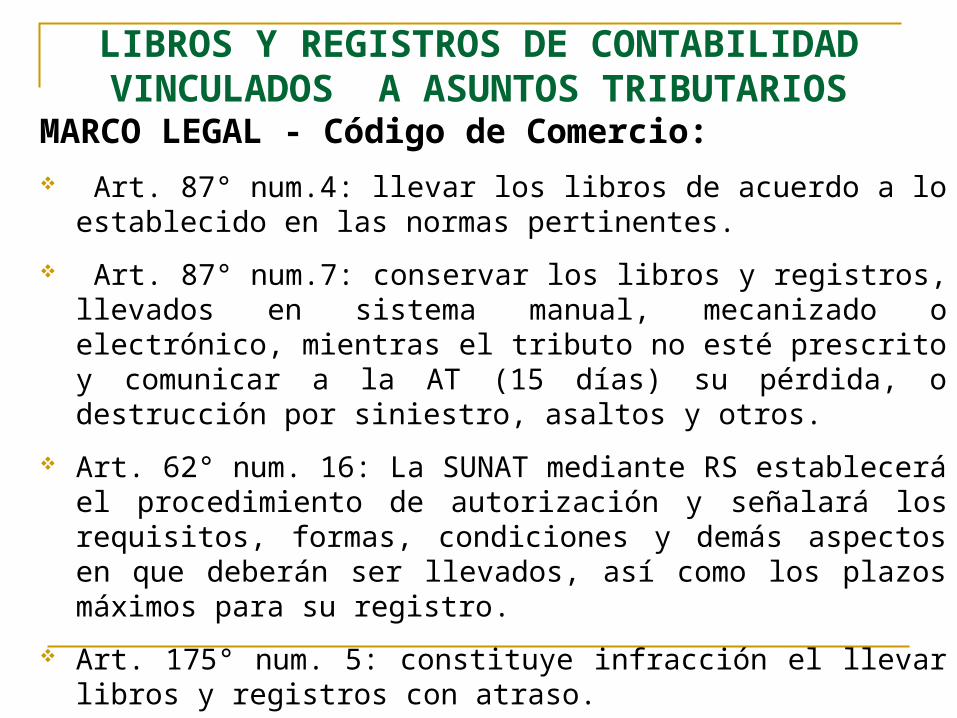

ASUNTOS TRIBUTARIOSMARCO LEGAL - Código de Comercio: Art. 87° num.4: llevar los libros de acuerdo a lo establecido

en las normas pertinentes. Art. 87° num.7: conservar los libros y registros, llevados en

sistema manual, mecanizado o electrónico, mientras el tributo no esté prescrito y comunicar a la AT (15 días) su pérdida, o destrucción por siniestro, asaltos y otros.

Art. 62° num. 16: La SUNAT mediante RS establecerá el procedimiento de autorización y señalará los requisitos, formas, condiciones y demás aspectos en que deberán ser llevados, así como los plazos máximos para su registro.

Art. 175° num. 5: constituye infracción el llevar libros y registros con atraso.

LIBROS Y REGISTROS DE CONTABILIDAD VINCULADOS A

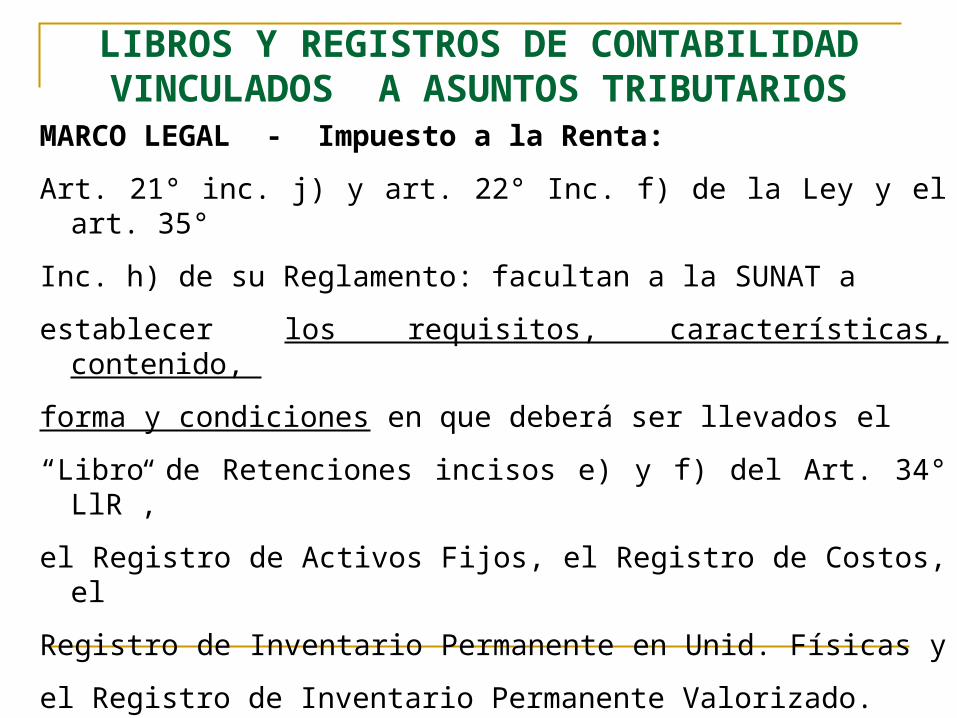

ASUNTOS TRIBUTARIOSMARCO LEGAL - Impuesto a la Renta:

Art. 21° inc. j) y art. 22° Inc. f) de la Ley y el art. 35°

Inc. h) de su Reglamento: facultan a la SUNAT a

establecer los requisitos, características, contenido,

forma y condiciones en que deberá ser llevados el

“Libro de Retenciones incisos e) y f) del Art. 34° LlR”,

el Registro de Activos Fijos, el Registro de Costos, el

Registro de Inventario Permanente en Unid. Físicas y

el Registro de Inventario Permanente Valorizado.

LIBROS Y REGISTROS DE CONTABILIDAD VINCULADOS A

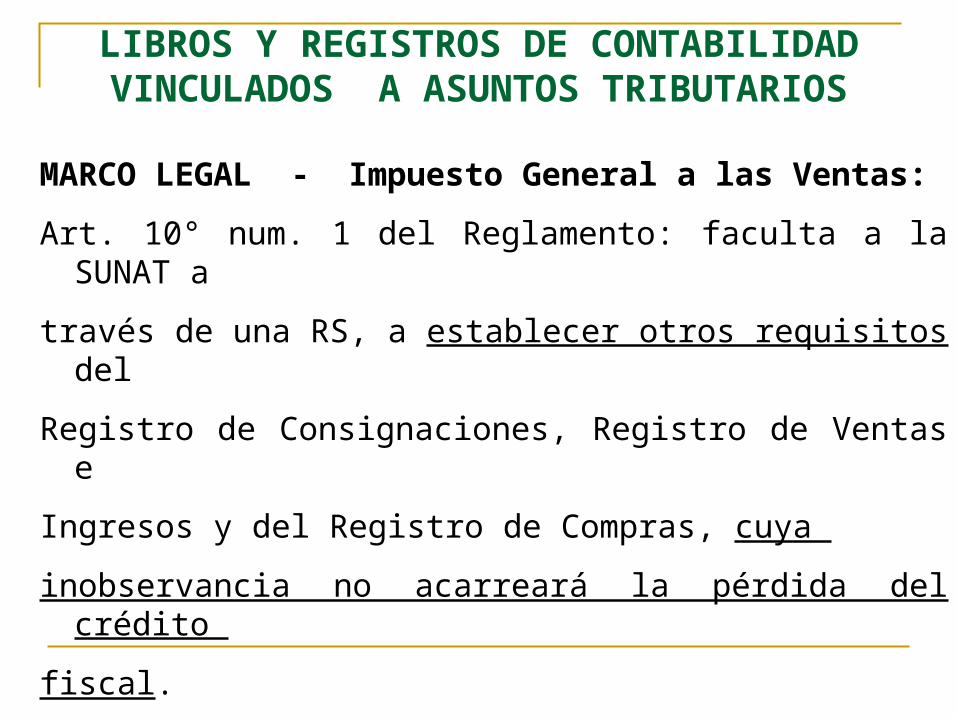

ASUNTOS TRIBUTARIOSMARCO LEGAL - Impuesto General a las Ventas:

Art. 10° num. 1 del Reglamento: faculta a la SUNAT a

través de una RS, a establecer otros requisitos del

Registro de Consignaciones, Registro de Ventas e

Ingresos y del Registro de Compras, cuya

inobservancia no acarreará la pérdida del crédito

fiscal.

LIBROS Y REGISTROS DE CONTABILIDAD VINCULADOS A

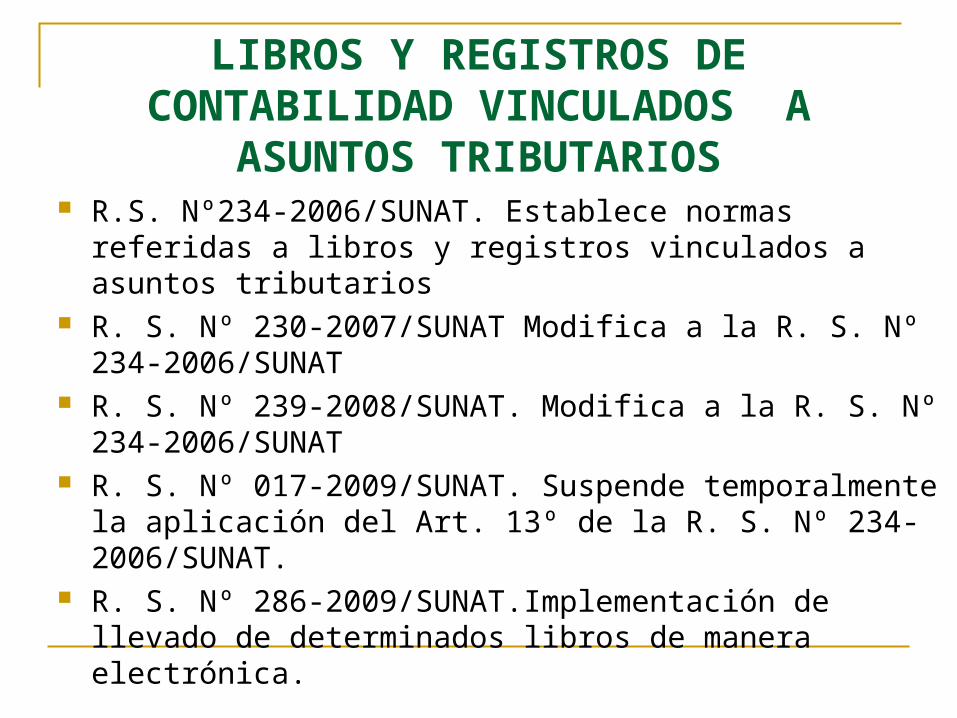

ASUNTOS TRIBUTARIOS R.S. Nº234-2006/SUNAT. Establece normas referidas a

libros y registros vinculados a asuntos tributarios R. S. Nº 230-2007/SUNAT Modifica a la R. S. Nº 234-

2006/SUNAT R. S. Nº 239-2008/SUNAT. Modifica a la R. S. Nº 234-

2006/SUNAT R. S. Nº 017-2009/SUNAT. Suspende temporalmente la

aplicación del Art. 13º de la R. S. Nº 234-2006/SUNAT. R. S. Nº 286-2009/SUNAT.Implementación de llevado de

determinados libros de manera electrónica.

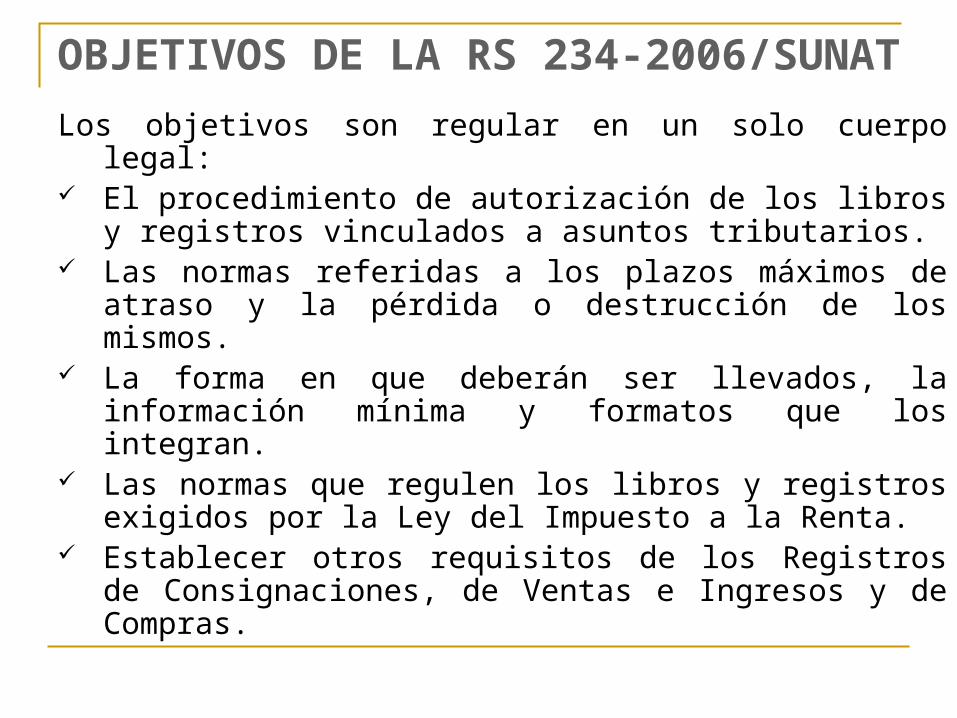

OBJETIVOS DE LA RS 234-2006/SUNAT

Los objetivos son regular en un solo cuerpo legal: El procedimiento de autorización de los libros y

registros vinculados a asuntos tributarios. Las normas referidas a los plazos máximos de

atraso y la pérdida o destrucción de los mismos. La forma en que deberán ser llevados, la

información mínima y formatos que los integran. Las normas que regulen los libros y registros

exigidos por la Ley del Impuesto a la Renta. Establecer otros requisitos de los Registros de

Consignaciones, de Ventas e Ingresos y de Compras.

PROCEDIMIENTOS DE AUTORIZACIONLegalización de libros y registros:

Serán legalizados por los notarios o, a falta de éstos, por los jueces de paz letrados o jueces de paz, cuando corresponda.

Se legaliza en la provincia en la que se encuentre ubicado el domicilio fiscal del deudor tributario. Tratándose de las provincias de Lima y Callao, la legalización podrá ser efectuada por los notarios o jueces de cualquiera de dichas provincias.

Los notarios o jueces colocarán una constancia en la primera hoja de los mismos y sellará todas las hojas del libro o registro, las mismas que deberán estar debidamente foliadas, incluso cuando se lleven utilizando hojas sueltas o continuas.

PROCEDIMIENTOS DE AUTORIZACIONLegalización de libros y registros:

En ningún caso el número de legalización, folios o de registros podrá contener adicionalmente caracteres distintos, tales como letras.

Los libros y registros deberán ser legalizados antes de su uso, incluso cuando sean llevados en hojas sueltas o continuas .

Tratándose del libro de planillas, la legalización se regirá por lo dispuesto en el Decreto Supremo N° 001-98-TR y normas modificatorias.

El Registro de Trabajadores, Prestadores de Servicios – RTPS se regirá por lo dispuesto por el DS 014-2006-TR y la RM 003-2007-TR.

PROCEDIMIENTOS DE AUTORIZACIONLegalización de segundo y siguientes libros y registros:

Tratándose de libros o registros que se lleven utilizando hojas sueltas o continuas, se deberá presentar el último folio legalizado por notario del libro o registro anterior.

Tratándose de libros o registros llevados en forma manual, se deberá acreditar que se ha concluido con el anterior. Dicha acreditación se efectuará con la presentación del libro o registro anterior concluido o fotocopia legalizada por notario del folio donde conste la legalización y del último folio del mencionado libro o registro.

PROCEDIMIENTO DE AUTORIZACIONLegalización de segundo y siguientes libros y registros:

En los casos de incautación de libros o registros llevados en forma manual se deberá presentar el documento en el que conste la referida diligencia por la autoridad competente.

De producirse la devolución de los libros o registros incautados no podrá realizarse en ellos anotación alguna debiendo procederse a su cierre inmediato.

Tratándose de libros y registros perdidos o destruidos por siniestro, asalto u otros, se deberá presentar la comunicación correspondiente.

PROCEDIMIENTO DE AUTORIZACIONEmpaste de los libros y registros:

Los libros y registros llevados en hojas sueltas o continuas deberán empastarse hasta por un ejercicio gravable.

El empaste deberá ser dentro de los cuatro (4) primeros meses del ejercicio gravable siguiente.

Cuando las hojas utilizadas sean menor a veinte (20), el empaste podrá comprender dos (2) o más ejercicios gravables.

Se deberán incluir las hojas que hayan sido anuladas. La anulación se realizará tachándolas o inutilizándolas de manera visible.

PROCEDIMIENTO DE AUTORIZACIONEmpaste de los libros y registros:

Las hojas sueltas o continuas no utilizadas, podrán emplearse para el registro de operaciones del ejercicio inmediato siguiente.

De realizarse el empaste en varios tomos, cada uno incluirá como primera página una fotocopia del folio que contenga la legalización del libro o registro al que corresponde.

FORMAS DE LLEVADO Los libros y registros deberán: Contar con datos de cabecera: Denominación, periodo

RUC y apellidos y nombres o razón social. Contener el registro de sus operaciones: en orden

cronológico, correlativo, de manera legible, sin espacios ni líneas en blanco, interpolaciones, enmendaduras, ni señales de haber sido alteradas.

Totalizando sus importes por cada folio, columna o cuenta contable hasta obtener el total general del período o ejercicio gravable, según corresponda: VAN y VIENEN.

De no realizarse operaciones en un determinado período o ejercicio gravable: “SIN OPERACIONES”.

FORMAS DE LLEVADO Los libros y registros deberán: Ser llevados en moneda nacional y en castellano, salvo las

excepciones previstas por el CT. Incluir los registros o asientos de ajuste, reclasificación o

rectificación que correspondan. Contener folios originales, no admitiéndose la adhesión de

hojas o folios, salvo disposición legal en contrario. Tratándose del Libro de Inventarios y Balances, deberá ser

firmado al cierre de cada período o ejercicio gravable, por el deudor tributario o su representante legal, así como por el CPC o el CM responsables de su elaboración.

FORMAS DE LLEVADOSe deberá utilizar el Plan Contable General Empresarial, a

cuyo efecto se emplearán cuentas contables

desagregadas a nivel de: Tres (3) dígitos como mínimo, para los deudores tributarios

que en el ejercicio anterior hayan obtenido ingresos brutos hasta cien (100) UITs.

Cuatro (4) dígitos como mínimo, para los deudores tributarios que en el ejercicio anterior hayan obtenido ingresos brutos mayores a cien (100) UITs.

La utilización del PCGE no será de aplicación en aquellos casos en que se encuentren obligados a emplear un Plan Contable, Manual de Contabilidad u otro similar distinto.

FORMAS DE LLEVADOModificación de la denominación o razón social: Se deberá comunicar a la SUNAT dicho cambio, conforme

lo establecido en la RS Nº 210-2004/SUNAT y normas modificatorias (Ley del RUC).

Pueden optar por utilizar los libros y registros con la denominación o razón social anterior hasta que se terminen, para lo cual deberán consignar adicionalmente, mediante algún medio mecanizado, computarizado o un sello legible, la nueva denominación o razón social, sin superponerse a la anterior.

También podrán optar por abrir nuevos libros y registros, para lo cual deberán acreditarse al notario haber cerrado los libros y registros u hojas sueltas.

USO DE LIBROS CONTABLES

PERDIDA O DESTRUCCION DE LIBROSSe deberá:

Comunicar tales hechos a la SUNAT dentro del plazo de quince (15) días hábiles establecido en el CT.

La comunicación deberá contener el detalle de los libros o registros, el período tributario y/o ejercicio al que corresponden éstos, la fecha en que fueron legalizados, el número de legalización, además de los apellidos y nombres del notario que efectuó la legalización o el número del Juzgado en que se realizó la misma.

Se deberá adjuntar copia certificada expedida por la autoridad policial de la denuncia presentada.

PERDIDA O DESTRUCCION DE LIBROSPlazo para rehacer:

Los deudores tributarios tendrán un plazo de sesenta (60) días calendarios para rehacer los libros y registros.

Si el deudor tributario requiere un plazo mayor para rehacer los libros y registros, la SUNAT otorgará la prórroga correspondiente, previa evaluación.

El deudor tributario deberá contar con la documentación sustentatoria que acredite los hechos que originaron la pérdida o destrucción.

Los plazos se computarán a partir del día siguiente de ocurridos los hechos.

CONTABILIDAD COMPLETALos libros y registros que la integran son los siguientes:

Libro Caja y Bancos Libro de Inventarios y Balances

Libro Diario Libro Mayor

Registro de Compras Registro de Ventas e Ingresos

Además, de acuerdo con las obligaciones de la LIR:

Libro de Retenciones incisos e) y f) del Artículo 34° de la LIR

Registro de Activos Fijos

Registro de Costos

Registro de Inventario Permanente en Unidades Físicas

Registro de Inventario Permanente Valorizado

CONTABILIDAD SIMPLIFICADASe establece un tratamiento simplificado para pequeños contribuyentes acogidos al régimen general del impuesto a la renta, que obtengan ingresos menores a 100 UITs anuales, mediante el uso de: El Libro Diario Simplificado, que reemplazaría el

Libro Diario, el Libro Mayor y el Libro Caja y Bancos.

El Libro de Inventarios y Balances del Régimen Especial de Renta (RER) – Anexos 1, 2 y 4, que reemplazaría el Libro de Inventarios y Balances del Régimen General.

PLAZOS MAXIMOS DE ATRAZODiez (10) días hábiles: Libros de Ingresos y Gastos Libros de Retenciones inciso e) y f) del Art. 34° de LIR Registro de Compras Registro de Consignaciones Registro de Huéspedes Registro de Ventas e Ingresos Registro de Ventas e Ingresos – Art. 26° RS 266-2004 Registro del Régimen de Percepciones Registro del Régimen de Retenciones Registro IVAP Registro Auxiliar de Adquisiciones

PLAZOS MAXIMOS DE ATRAZOTres (03) meses: Libro Caja y Bancos Libros de Inventarios y Balances Libros Diario Libro Mayor Registro de Activos Fijos Registro de Costos Registro de Inventario permanente en Unidades Físicas Registro de Inventario permanente Valorizado

TRABAJO INDIVIDUALEl trabajo para ser calificado será presentado en síntesis como mínimo en 20 páginas en arial 11 a 1.5 espacios, con la estructura convenida Via plataforma.Temas:1. Sociedad Anónima Cerrada2. Sociedad Anónima Abierta3. Sociedad Colectiva4. Sociedad en Comandita Simple y por Acciones5. Sociedad Comercial de Responsabilidad Limitada6. Sociedad Civil Ordinario7. Sociedad Civil de Responsabilidad Limitada

TRABAJO GRUPAL - EstructuraIntroducción: Presentación del trabajo, exponiendo brevemente el Contenido temáticoCapítulo I Constitución: La forma de su constitución, y las fases de pacto social la formalización, suscripción y pago de los aportes al capitalCapítulo II Empresa en Marcha: Manejo administrativo – contables y operativo de la Sociedad, responsabilidad, razón social, representación del aporte, Nº de socios, duración, objeto social aumentos y disminuciones del capital, distribución de las utilidades, etc..Capítulo III Reorganización de Sociedades: transformación, fusión y escisión Capitulo IV Disolución, liquidación, y extinción de sociedadesConclusiones y Recomendaciones, Bibliografía Anexos