CG - Unidad II - Tema II - Análisis de Los Estados Financieros

15

FACULTAD DE CIENCIAS ADMINISTRATIVAS ESCUELA ACADEMICO PROFESIONAL DE ADMINISTRACION CICLO 2014 - 0 CURSO : CONTABILIDAD GERENCIAL UNIDAD II : ESTADOS FINANCIEROS TEMA II : ANALISIS DE LOS ESTADOS FINANCIEROS DOCENTE : CPC JOSE A. VALENCIA CALLE UNIVERSIDAD NACIONAL MAYOR DE SAN MARCOS

-

Upload

hector-munoz -

Category

Documents

-

view

218 -

download

1

description

Análisis de Los Estados Financieros

Transcript of CG - Unidad II - Tema II - Análisis de Los Estados Financieros

FACULTAD DE CIENCIAS ADMINISTRATIVAS

ESCUELA ACADEMICO PROFESIONAL DE ADMINISTRACION

CICLO 2014 - 0

CURSO : CONTABILIDAD GERENCIAL

UNIDAD II : ESTADOS FINANCIEROS

TEMA II : ANALISIS DE LOS ESTADOS FINANCIEROS

DOCENTE : CPC JOSE A. VALENCIA CALLE

UNIVERSIDAD NACIONAL MAYOR DE SAN MARCOS

Consiste en la aplicación de herramientas y técnicas analíticas a los estados y datos financieros, con el fin de obtener de ellos medidas y relaciones que son significativas y útiles para la toma de decisiones.

El análisis financiero puede utilizarse como:•Herramienta de selección para elegir inversiones o candidatos a una fusión.•Herramienta de previsión de situaciones y resultados financieros futuros.•Proceso de diagnóstico de áreas con problemas de gestión, de producción o de otro tipo.•Herramienta en la evaluación de la gestión.

DEFINICION

1. Analizar la situación en un momento determinado para descubrir síntomas de:

a) Bajas utilidades (o superávit),

b) Nuevas inversiones en valores por cobrar,

c) Muchas inversiones en inventarios,

d) Muchas inversiones en instalaciones,

e) Insuficiencia de capital.

OBJETIVOS

2. Tiene como objetivos enseñar los instrumentos y procedimientos para:

Conocer la situación (patrimonial, económica y financiera) de una empresa.

Determinar las causas que han motivado la actual situación. Establecer las situaciones de equilibrio. Aconsejar actuaciones concretas tendentes a corregir situaciones de

desequilibrio. Determinar cuál es la situación financiera actual de la empresa, y cuáles

son los factores que posiblemente incidan en la misma en un futuro inmediato.

Determinar cuál es la estructura de capital de la empresa, y que riesgos y ventas presenta para el inversionista.

Determinar cuál es la situación de la empresa, según los anteriores factores, en relación a otras empresas del sector.

Entender el significado de las diferentes cifras que muestran los Estados Financieros.

OBJETIVOS

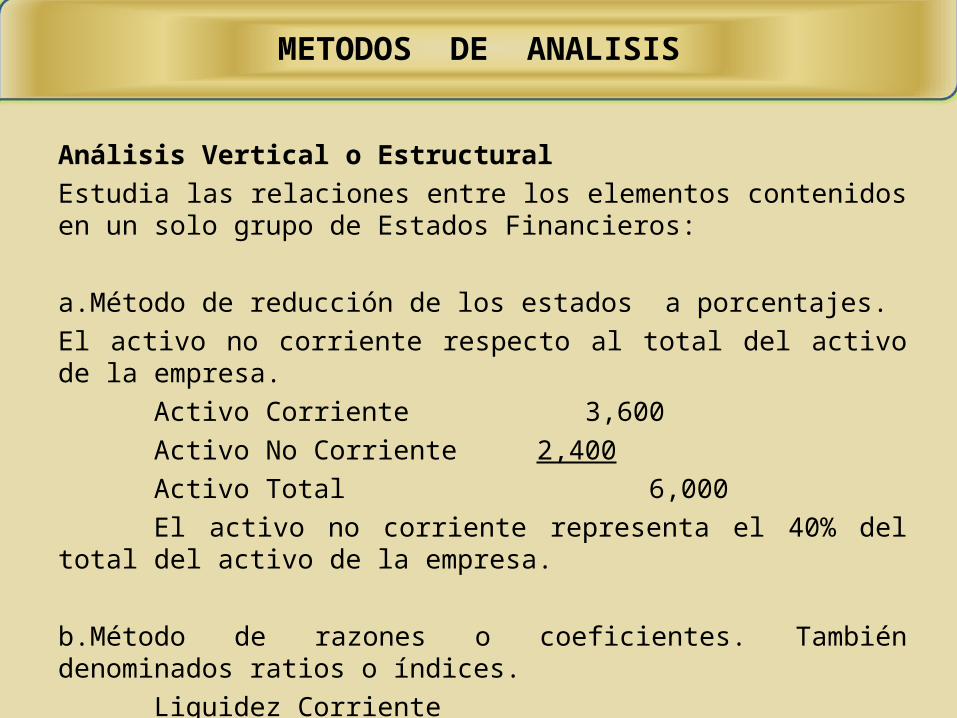

Análisis Vertical o EstructuralEstudia las relaciones entre los elementos contenidos en un solo grupo de Estados Financieros:

a.Método de reducción de los estados a porcentajes.El activo no corriente respecto al total del activo de la empresa.

Activo Corriente 3,600Activo No Corriente 2,400Activo Total 6,000El activo no corriente representa el 40% del total del activo de la

empresa.

b.Método de razones o coeficientes. También denominados ratios o índices.Liquidez CorrienteActivo Corriente = 100 = 2Pasivo Corriente 50

METODOS DE ANALISIS

Análisis Horizontal o EvolutivoEstudia las relaciones entre los elementos contenidos en dos o más grupo de Estados Financieros, de fechas sucesivas:

a.Método de Aumentos o Disminuciones.Son aplicables generalmente en los denominados Estados

Financieros comparativos.

Se hace con el fin de estudiar los cambios sufridos en la empresa en el transcurso del tiempo, para lo cual sirve de gran ayuda la comparación , lográndose con ello, por un lado presentar los principales cambios sufridos en cifras homogéneas y por otro, la solución, para posteriores estudios, de los cambios que a juicio del análisis son significativos.

Se determinarán las variaciones entre las partidas, tanto en valores absolutos (S/.) como en valores relativos (%).

METODOS DE ANALISIS

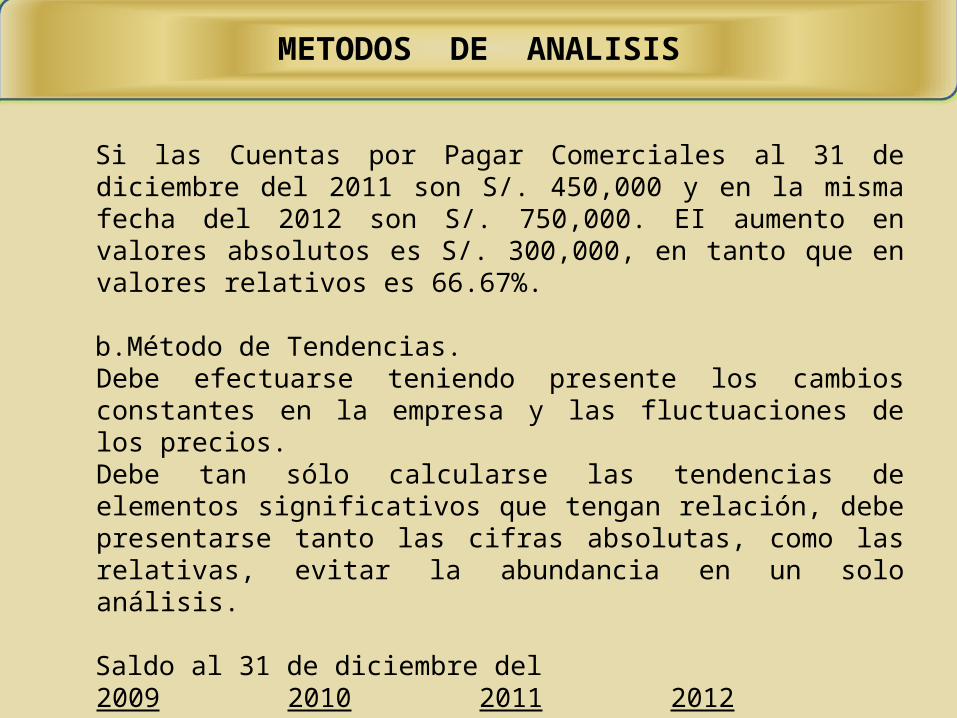

Si las Cuentas por Pagar Comerciales al 31 de diciembre del 2011 son S/. 450,000 y en la misma fecha del 2012 son S/. 750,000. EI aumento en valores absolutos es S/. 300,000, en tanto que en valores relativos es 66.67%.

b.Método de Tendencias.Debe efectuarse teniendo presente los cambios constantes en la empresa y las fluctuaciones de los precios.Debe tan sólo calcularse las tendencias de elementos significativos que tengan relación, debe presentarse tanto las cifras absolutas, como las relativas, evitar la abundancia en un solo análisis.

Saldo al 31 de diciembre del 2009 2010 2011 2012

Cuentas por Cobrar Comerciales S/. 200 250 180 480

Porcentajes de Tendencias % 100 125 90 240

METODOS DE ANALISIS

Un porcentaje de tendencia superior a 100 significa que ha habido un aumento en el saldo de la partida con respecto al año base.

EI porcentaje de tendencia para el año de 2011 es de 90, lo cual significa que ha habido una disminución en el saldo de la partida con respecto al año 2009, considerado como base.

c.Método Gráfico.Representación gráfica de los resultados del análisis de los Estados Financieros. Liquidez Corriente 1.8 1.4 1.2 1

2009 2010 2011 2012

METODOS DE ANALISIS

METODOS DE ANALISIS

Estados Financieros ComparativosLa comparación de los Estados Financieros se hace poniendo los Estados de Situación Financiera, y el Estado de Resultados unos junto a otros, y analizando los cambios producidos en las distintas categorías de un ejercicio a otro y entre varios ejercicios.

EI factor mas importante obtenido de la comparación de los Estados Financieros es la tendencia.

Un aumento en las ventas anuales del 10% acompañado por un incremento en los costos del 20% puede justificar una investigación y un análisis de !as razones de esta diferencia.

La ventaja de comparar las cifras anuales con un promedio referido a una serie de años es que, de esta forma, pueden destacarse factores excepcionales en un determinado año.

Estados Financieros PorcentualesEn el análisis de Estados Financieros resulta a veces esclarecedor saber que proporción representa determinada partida dentro del total del grupo o subgrupo.

En el Estado de Situación Financiera, tanto el Activo como el Pasivo y Patrimonio están expresados, respectivamente, en 100%, estando indicada cada partida en estas categorías en forma de porcentaje del total correspondiente.

De igual forma, el Estado de Resultados la cifra neta de ventas se fija en el 100%, estando expresada cada una de las partidas de esta cuenta en un tanto por ciento de la cifra neta de ventas.

METODOS DE ANALISIS

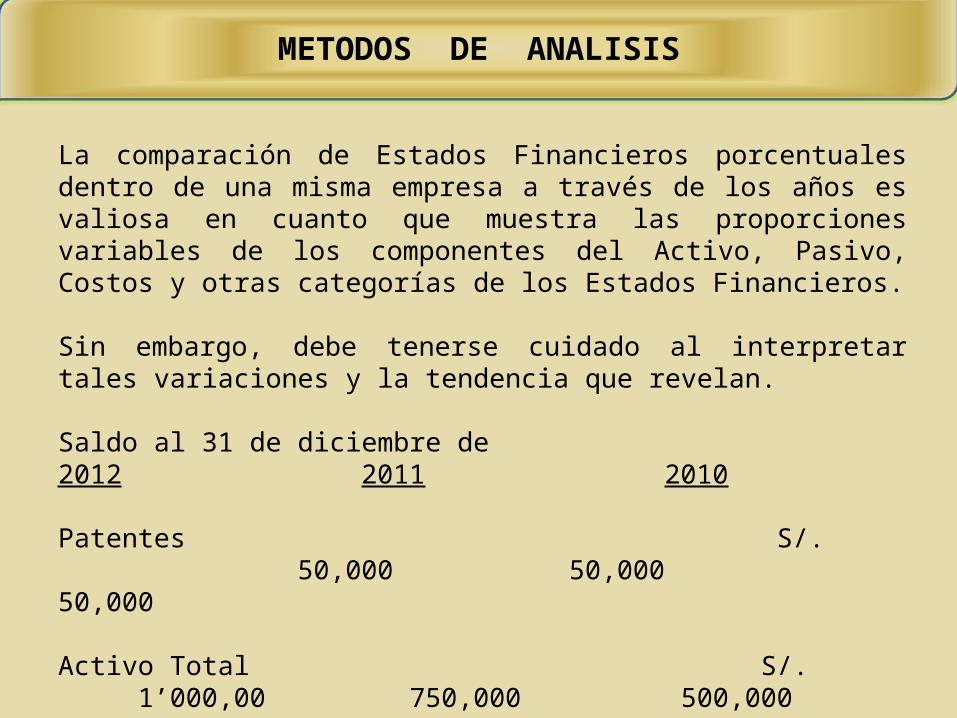

La comparación de Estados Financieros porcentuales dentro de una misma empresa a través de los años es valiosa en cuanto que muestra las proporciones variables de los componentes del Activo, Pasivo, Costos y otras categorías de los Estados Financieros.

Sin embargo, debe tenerse cuidado al interpretar tales variaciones y la tendencia que revelan.

Saldo al 31 de diciembre de 2012 2011 2010

Patentes S/. 50,000 50,000 50,000

Activo Total S/. 1’000,00 750,000 500,000

Patentes en % del Activo Total 5 % 6.67 % 10 %

METODOS DE ANALISIS

Análisis de RatiosLos ratios son un instrumento de análisis que, en la mayoría de los casos, proporcionan pistas e indicaciones al analista sobre las condiciones subyacentes.

Los ratios, debidamente interpretados, pueden también señalar aquellos campos que requieren una posterior investigación y análisis.

Este análisis pone al descubierto relaciones y bases de comparación que revelen situaciones y tendencias que no puedan descubrirse mediante el examen de los componentes individuales del ratio.

Independientemente del tipo de análisis de Estados Financieros que el analista adopte y de los métodos por él utilizados, siempre tendrá que examinar algunos o varios aspectos importantes de la situación financiera de la empresa y de sus resultados de explotación.

METODOS DE ANALISIS

Todos estos aspectos se encuentran en alguna de esta seis categorías:1. Liquidez a corto plazo.2. Flujo de fondos.3. Estructura del capital y solvencia a largo plazo.4. Rendimiento de la inversión.5. Resultados de explotación.6. Utilización del activo.

Estas seis áreas de investigación y análisis pueden considerarse como parte fundamental del análisis de Estados Financieros.

METODOS DE ANALISIS

Existen diferentes clases de análisis y métodos aplicables según el propósito que se persiga:

a)Análisis Comparativo;b)Análisis de Tendencias;c)Estados Financieros Proporcionales;d)Indicadores Financieros;e)Análisis Especializado Desde el Punto de Vista del Estado de Cambios en la Situación Financiera, del Estado de Flujo de Efectivo;f)Análisis de Cambios y Variaciones en el Flujo de Efectivo;g)Métodos de Análisis Vertical;h)Métodos de Análisis Horizontal.

Los gerentes de cada empresa escogerán las clases y métodos de análisis que mas les interese, atendiendo al tipo de empresa, envergadura de la misma y clase de actividad o actividades a que esta se dedique.

ASPECTOS FUNDAMENTALES DEL ANALISIS

La meta del estudio de las cifras de los negocios es la determinación de las causas de hechos y tendencias del pasado y del presente; de preferencia lo referente a los hechos y tendencias perjudiciales a la empresa, con objeto de poder derivar explicaciones relativas a la actuación de tales causas en la marcha del negocio.

Por tanto, los primeros pasos para eliminar las deficiencias y promover las posibilidades que puedan advertirse, consisten en el análisis e interpretación de las causas que hayan dado origen a tales deficiencias.

ASPECTOS FUNDAMENTALES DEL ANALISIS