Centro de Estudios para el Desarrollo y la Competitividad ... · CEDEC INFORME PRELIMINAR Cartagena...

52

INFORME ECONÓMICO DE LOS MUNICIPIOS DE LA JURISDICCIÓN DE LA CÁMARA DE COMERCIO DE CARTAGENA, 2012 Centro de Estudios para el Desarrollo y la Competitividad CEDEC INFORME PRELIMINAR Cartagena de Indias D.T. y C. enero de 2013

Transcript of Centro de Estudios para el Desarrollo y la Competitividad ... · CEDEC INFORME PRELIMINAR Cartagena...

INFORME ECONÓMICO DE LOS MUNICIPIOS DE LA JURISDICCIÓN DE LA CÁMARA DE COMERCIO

DE CARTAGENA, 2012

Centro de Estudios para el Desarrollo y la Competitividad CEDEC

INFORME PRELIMINAR

Cartagena de Indias D.T. y C. enero de 2013

INFORME ECONÓMICO DE LOS MUNICIPIOS DE LA JURISDICCIÓN DE LA CÁMARA DE COMERCIO DE CARTAGENA,

20121

Comité directivo

Magín Ortiga Pareja Presidente Junta Directiva

J. Alfonso Díaz Gutiérrez de Piñeres

Presidente Ejecutivo

Luis Fernando López Pineda Director CEDEC

Equipo de Investigación

José Alfonso Sáenz Zapata Patricia Villadiego Paternina

Necti Arza Castilla Olanda Marcela Morelos Arango Cristian Javier Martínez Navas2

Eliana Esther Salas Barón3 Investigadores

Divian de Jesús López Ortega

Técnico en Sistema de Información Geográfico

Cámara de Comercio de Cartagena Centro de Estudios para el Desarrollo y la Competitividad CEDEC

ISSN: 2027-4858

Cartagena de Indias D.T. y C. enero de 2013

1 Los investigadores agradecen los aportes y comentarios del Jefe de Investigaciones Económicas de la Cámara de

Comercio, Luis Fernando López Pineda. 2 Estudiante en prácticas programa de Economía Universidad de Cartagena. 3 Estudiante en prácticas programa de Economía Universidad de Cartagena.

Contenido Presentación ........................................................................................................................................ 4

1. Población ..................................................................................................................................... 5

1.1. La población en los municipios de la Jurisdicción ............................................................... 5

1.2. La población en Cartagena ....................................................................................................... 7

2. Precios ....................................................................................................................................... 15

2.1 Precios internacionales ........................................................................................................... 15

2.2 Precios nacionales ................................................................................................................... 15

2.2 Precios locales ......................................................................................................................... 17

3. Comercio Exterior ...................................................................................................................... 19

3.1 Comercio exterior de Colombia ........................................................................................ 19

3.2 Comercio exterior de Bolívar ............................................................................................ 20

3.3 Comercio exterior de Bolívar con sus principales socios comerciales .............................. 21

3.4 Comercio exterior de Bolívar según actividad económica ................................................ 24

4. Sistema Financiero .................................................................................................................... 27

4.1 Cartera Neta de los municipios de la jurisdicción de la Cámara de Comercio de Cartagena . 28

4.2 Captación de los municipios de la jurisdicción de la Cámara de Comercio de Cartagena 30

4.3 Bancarización .................................................................................................................... 31

5. Turismo ...................................................................................................................................... 33

5.1 Ocupación Hotelera........................................................................................................... 33

5.2 Pasajeros ............................................................................................................................... 34

6. Estructura empresarial e inversión neta de capitales ........................................................... 37

6.1 Estructura empresarial de Cartagena y los municipios del norte de Bolívar. ................... 37

6.2 La inversión empresarial en Cartagena y los municipios del norte de Bolívar. ................ 40

6.2.1. Movimiento neto empresarial. ....................................................................................... 40

6.2.2. Inversión neta de capitales. ................................................................................................ 42

Conclusiones ..................................................................................................................................... 45

Bibliográfia ........................................................................................................................................ 47

ANEXOS ............................................................................................................................................. 48

Presentación

El Informe Económico de la Jurisdicción es una publicación anual producida por el Centro de

Estudios para el Desarrollo y la Competitividad de la Cámara de Comercio de Cartagena. Éste

busca hacer un balance de la economía local en el año que acaba de culminar con el fin de

hacer vigilancia constante al comportamiento de la economía y así brindar a la sociedad un

conocimiento de interés y de utilidad, sobre todo para los tomadores de decisiones tanto en la

administración pública como en el sector privado.

La edición de este año, muestra cómo se comportó la economía local en un contexto de

incertidumbre internacional abarcando temas como la inversión empresarial, el sistema

financiero, turismo, comercio exterior, mercado laboral, precios, población. Este número

incluye por primera vez el análisis de indicadores y estadísticas georeferenciadas.

Algunas de las conclusiones muestan que la ciudad sigue por la senda del crecimiento

económico a pesar que a nivel nacional el crecimiento económico en el tercer trimestre del año

fue inferior al registrado en igual periodo del año anterior , lo que se ve reflejado en el aumento

de la inversión empresarial y de la cartera neta, la cual en su mayor parte fue para créditos

financieros; así mismo, en turismo hubo un aumento de los turistas que visitaron “la Heroica”

lo que se reflejó en una ocupación hotelera del casi el 60%. La buena dinámica que presenta la

economía local va de la mano con la continuidad de una tasa de desempleo de un dígito y el

consecuente aumento de 21 mil puestos de trabajo en la ciudad.

Se espera que la economía local siga creciendo este año, dicho crecimiento será mejor en la

medida en que las condiciones económicas a nivel internacional se hagan más estables, sobre

todo para Estados Unidos; los sectores que más se verán beneficiados son aquellos que tienen

como destino el mercado internacional, así como las actividades de apoyo, como el sector

logístico. Para este posible crecimiento se extienda al resto de la economía local, se recomienda

que se aumenten los encadenamientos productivos de los sectores con vocación exportadora a

los sectores que no exportan; y de esta manera se genere más empleo y por lo tanto más

prosperidad.

1. Población

1.1. La población en los municipios de la Jurisdicción

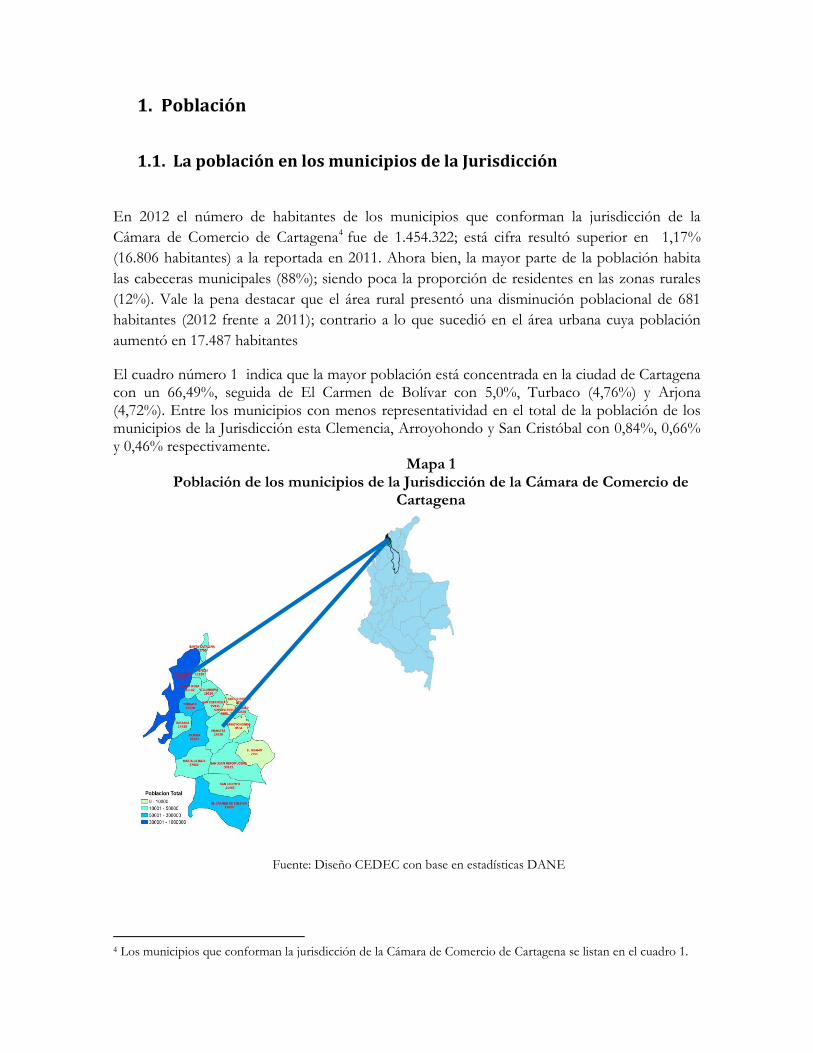

En 2012 el número de habitantes de los municipios que conforman la jurisdicción de la

Cámara de Comercio de Cartagena4 fue de 1.454.322; está cifra resultó superior en 1,17%

(16.806 habitantes) a la reportada en 2011. Ahora bien, la mayor parte de la población habita

las cabeceras municipales (88%); siendo poca la proporción de residentes en las zonas rurales

(12%). Vale la pena destacar que el área rural presentó una disminución poblacional de 681

habitantes (2012 frente a 2011); contrario a lo que sucedió en el área urbana cuya población

aumentó en 17.487 habitantes

El cuadro número 1 indica que la mayor población está concentrada en la ciudad de Cartagena con un 66,49%, seguida de El Carmen de Bolívar con 5,0%, Turbaco (4,76%) y Arjona (4,72%). Entre los municipios con menos representatividad en el total de la población de los municipios de la Jurisdicción esta Clemencia, Arroyohondo y San Cristóbal con 0,84%, 0,66% y 0,46% respectivamente.

Mapa 1 Población de los municipios de la Jurisdicción de la Cámara de Comercio de

Cartagena

Fuente: Diseño CEDEC con base en estadísticas DANE

4 Los municipios que conforman la jurisdicción de la Cámara de Comercio de Cartagena se listan en el cuadro 1.

Cuadro 1 Población proyectada de los municipios de la Jurisdicción de la Cámara de Comercio

de Cartagena, 2012

Municipio Total Cabecera Resto

Cartagena 967.051 923.418 43.633

El Carmen de Bolívar 72.65 56.485 16.165

Turbaco 69.228 63.962 5.266

Arjona 68.583 53.903 14.68

María La Baja 47.089 20.108 26.981

San Juan Nepomuceno 33.122 25.67 7.452

Mahates 24.838 9.453 15.385

Calamar 22.436 12.546 9.89

San Jacinto 21.469 20.412 1.057

Santa Rosa 21.142 13.752 7.39

Villanueva 19.01 17.473 1.537

San Estanislao 15.936 11.628 4.308

Turbana 14.435 13.279 1.156

Santa Catalina 12.79 4.602 8.188

Clemencia 12.25 10.012 2.238

Arroyohondo 9.534 6.214 3.32

Soplaviento 8.385 8.162 223

El Guamo 7.751 4.3 3.451

San Cristóbal 6.623 5.403 1.22

Total Jurisdicción 1.454.322 1.280.782 173.54

Participación Jurisdicción 71,8% 82,3% 37,0%

Total Bolívar 2.025.573 1.556.550 469.023

Fuente: DANE - Proyecciones de población con base en el censo 2005

Por su parte, la base de estructura poblacional de los municipios de la jurisdicción de la Cámara de Comercio de Cartagena -conforme al índice de FRIZ5 - indica que la población es joven; esto por supuesto incide sobre la sociedad en los ámbitos económico, político y social, ya que la población joven es la generación de relevo en los contextos mencionados.

5 Este índice resulta del cociente entre la población entre 0 y 19 años y la población entre 30-49 años; siendo el primer grupo poblacional el numerador y el segundo grupo el denominador; el cociente se multiplica por 100. Cuando el cociente resulta superior a 160 se entiende que la población es joven, si se encuentra entre 60 y 160 es madura y si es inferior a 60 la población esta envejecida. Valero, Luis, (s.f.) Fundamentos de demografía. Recuperado el 29 de enero de 2013 de : http://ocw.usal.es/ciencias-biosanitarias/epidemiologia-general-y-demografiasanitaria/contenidos/01%20PROGRAMA%20TE0RICO/00%20DEMOGRAFIA%20Temas%201_3%20en%20PDF/01%20Temas%201_3%20Fundamentos%20de%20Demografia.pdf

La población, según el indicador de SUNDBARG6, es de carácter progresivo lo que quiere decir que existe un crecimiento muy rápido y sin restricción en la población joven mientras disminuye gradualmente la población adulta.

El índice de envejecimiento es del 22,86%, lo que significa que de cada 100 niños y jóvenes hay

23 adultos mayores de 65 años; por otra parte, la tasa de masculinidad, que relaciona el número

de hombres por cada mujer, es de 0,96 y la relación de jóvenes-adultos, entre 0 y 14 años, es de

44,75 sobre la población total entre 15 y 64 años.

Gráfico 1 Pirámide Poblacional Jurisdicción Cámara de Comercio de Cartagena

Fuente: Diseño CEDEC con base en estadísticas DANE - Proyecciones de población con base en el censo

2005

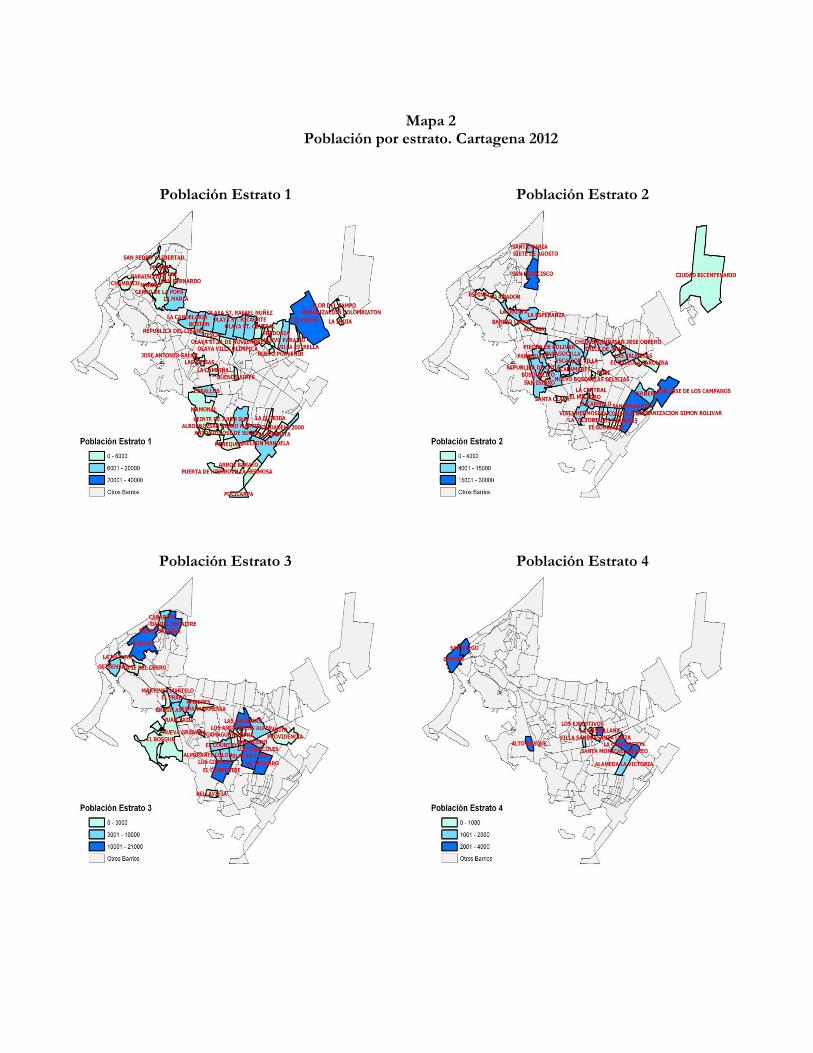

1.2. La población en Cartagena La mitad de la población Cartagenera se concentra en 29 barrios, siendo el Pozón el que mayor cantidad de habitantes tiene (5%), seguido por San Fernando (3%) (Ver anexo1). Es notable que la mayor cantidad de habitantes se ubica en barrios de estratos bajos; así el 68% de la población de Cartagena se concentra en barrios de estratos 1 y 2, en tanto que un 22% reside en barrios de estrato 3. Tan solo una pequeña parte de la población tiene acceso a los recursos que les permite vivir en estratos altos: un 3% en estrato 4, 4% en estrato 5 y sólo un 2% en estrato 6.

6 Para construir el índice Sundbarg se divide la población en 4 grupos: el primero contempla las edades entre 15-49 años, otro entre 0-14 años y un último grupo hace referencia a la población que supera los 50 años. Se toma como base el grupo poblacional de 15-49, y en relación a éste se calcula la participación porcentual que tienen los grupos de 0-14 y mayores de 50; así, si el porcentaje de la población menor a 15 años supera a la de la población mayor a 50 años, entonces la población es progresiva, si ocurre lo contrario entonces es regresiva, y si las proporciones entre estos dos grupos son iguales, la población es estacionaria. Ibid.

15% 10% 5% 0% 5% 10% 15%

0-45-9

10-1415-1920-2425-2930-3435-3940-4445-4950-5455-5960-6465-6970-7475-79

80 Y MÁS Hombres

Mujeres

a. Índice de FRIZ 211,64

b. Índice de SUNDBARG 55,34

c. Tasa de envejecimiento 4,42

d. Índice de envejecimiento 22,86

e. Índice de vejez o longevidad 20,34

f. Índice de juventud 30,18

g. Tasa de dependencia 54,98

h. Tasa de masculinidad 96,94

i. Proporción de masculinidad 49,22

j. Relación viejos adultos 10,23

k. Relación jóvenes adultos 44,75

l. Reemplazo de la población activa 309,55

Mapa 2

Población por estrato. Cartagena 2012

Población Estrato 1

Población Estrato 2

Población Estrato 3

Población Estrato 4

Fuente: Diseño CEDEC con base en planeación distrital y proyecciones DANE

Mapa 3 Población por barrio. Cartagena 2012

Fuente: Diseño CEDEC con base en planeación distrital y proyecciones DANE

Población Estrato 5

Población Estrato 6

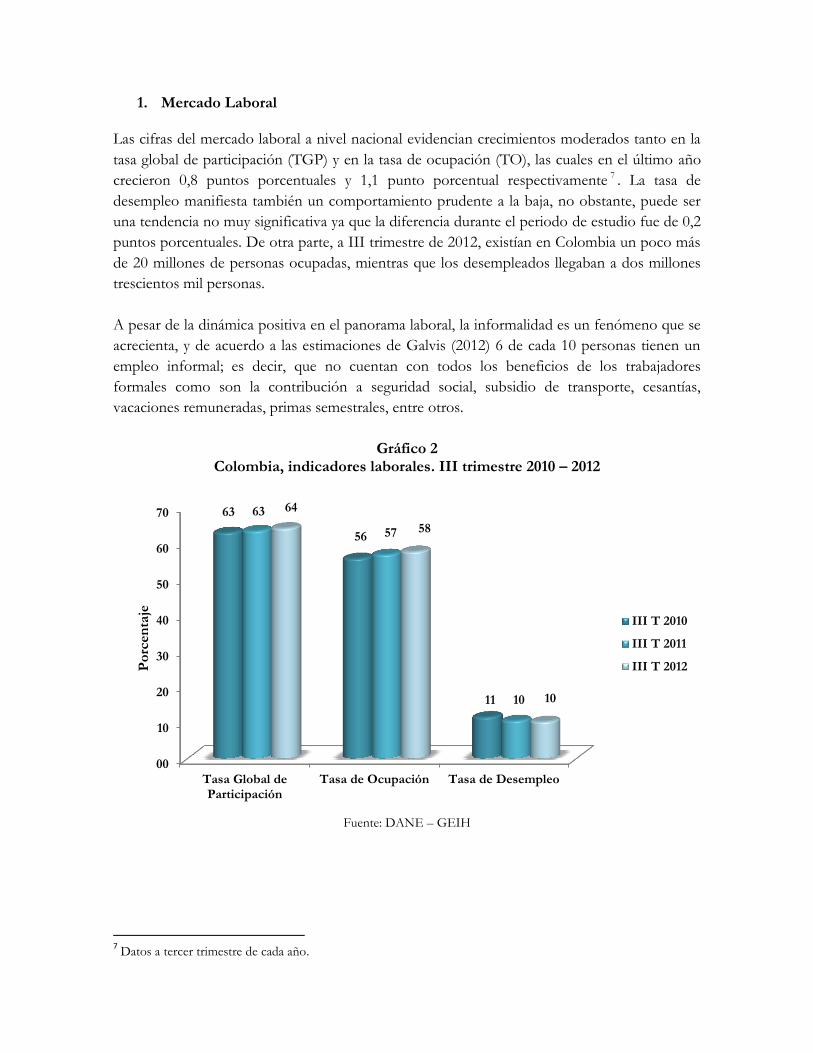

1. Mercado Laboral Las cifras del mercado laboral a nivel nacional evidencian crecimientos moderados tanto en la

tasa global de participación (TGP) y en la tasa de ocupación (TO), las cuales en el último año

crecieron 0,8 puntos porcentuales y 1,1 punto porcentual respectivamente 7 . La tasa de

desempleo manifiesta también un comportamiento prudente a la baja, no obstante, puede ser

una tendencia no muy significativa ya que la diferencia durante el periodo de estudio fue de 0,2

puntos porcentuales. De otra parte, a III trimestre de 2012, existían en Colombia un poco más

de 20 millones de personas ocupadas, mientras que los desempleados llegaban a dos millones

trescientos mil personas.

A pesar de la dinámica positiva en el panorama laboral, la informalidad es un fenómeno que se

acrecienta, y de acuerdo a las estimaciones de Galvis (2012) 6 de cada 10 personas tienen un

empleo informal; es decir, que no cuentan con todos los beneficios de los trabajadores

formales como son la contribución a seguridad social, subsidio de transporte, cesantías,

vacaciones remuneradas, primas semestrales, entre otros.

Gráfico 2 Colombia, indicadores laborales. III trimestre 2010 – 2012

Fuente: DANE – GEIH

7 Datos a tercer trimestre de cada año.

00

10

20

30

40

50

60

70

Tasa Global deParticipación

Tasa de Ocupación Tasa de Desempleo

63

56

11

63

57

10

64

58

10

Po

rcen

taje

III T 2010

III T 2011

III T 2012

El análisis por ciudades muestra a Bogotá como la ciudad con el mayor porcentaje de

ocupación (65,9%) que junto a Bucaramanga (64,5%) e Ibagué (60,3%) se ubican por encima

del promedio nacional (60,1%). Cartagena es la quinta ciudad con la menor tasa de ocupación

estando 6,4 puntos porcentuales por debajo de la media nacional superada por Quibdó,

Florencia, Manizales y Popayán.

Entre tanto las ciudades de la región Caribe sobresalen por registrar bajas tasas de desempleo,

así por ejemplo, Barranquilla presenta el desempleo más bajo del país; mientras que Sincelejo,

Valledupar y Cartagena se mantienen con el desempleo a un digito, y Santa Marta que a pesar

de mostrar un nivel de desempleo de 10,2% se ubica por debajo del dato nacional (11%). Por

su parte, Popayán, Quibdó y Armenia son las tres ciudades con mayor desocupación a nivel

nacional.

Gráfico 3 Tasa de desempleo y ocupación en las 23 ciudades. III trimestre 2012

% Tasa de ocupación % Tasa de desempleo

Fuente: DANE - GEIH

0% 10% 20% 30% 40% 50% 60% 70%

Bogota

Bucaramanga

Ibague

Nacional

Monteria

Villavicencio

Rioacha

Pasto

Sincelejo

Medellin

Valledupar

Barranquilla

Neiva

Cali

Cúcuta

Santa Marta

Pereira

Tunja

Armenia

Cartagena

Quibdo

Florencia

Manizales

Popayan

65.9%

64.5%

60.3%

60.1%

60.0%

59.9%

59.9%

59.3%

59.3%

57.9%

57.8%

57.1%

57.0%

56.4%

56.0%

55.9%

55.4%

55.1%

53.3%

53.0%

52.7%

52.3%

52.0%

48.7%

0% 5% 10% 15% 20%

Popayan

Quibdo

Armenia

Pereira

Cúcuta

Cali

Manizales

Tunja

Pasto

Ibague

Neiva

Medellin

Monteria

Florencia

Rioacha

Villavicencio

Nacional

Santa Marta

Cartagena

Valledupar

Sincelejo

Bogota

Bucaramanga

Barranquilla

18.0%

16.4%

16.0%

15.7%

14.9%

14.2%

12.7%

12.4%

12.2%

12.1%

12.0%

12.0%

11.8%

11.8%

11.7%

11.0%

11.0%

10.2%

9.7%

9.7%

9.6%

9.4%

8.7%

8.6%

Mapa 4 Tasa de desempleo y ocupación en las 23 ciudades. III trimestre 2012

Fuente: Diseño CEDEC con base en DANE - GEIH

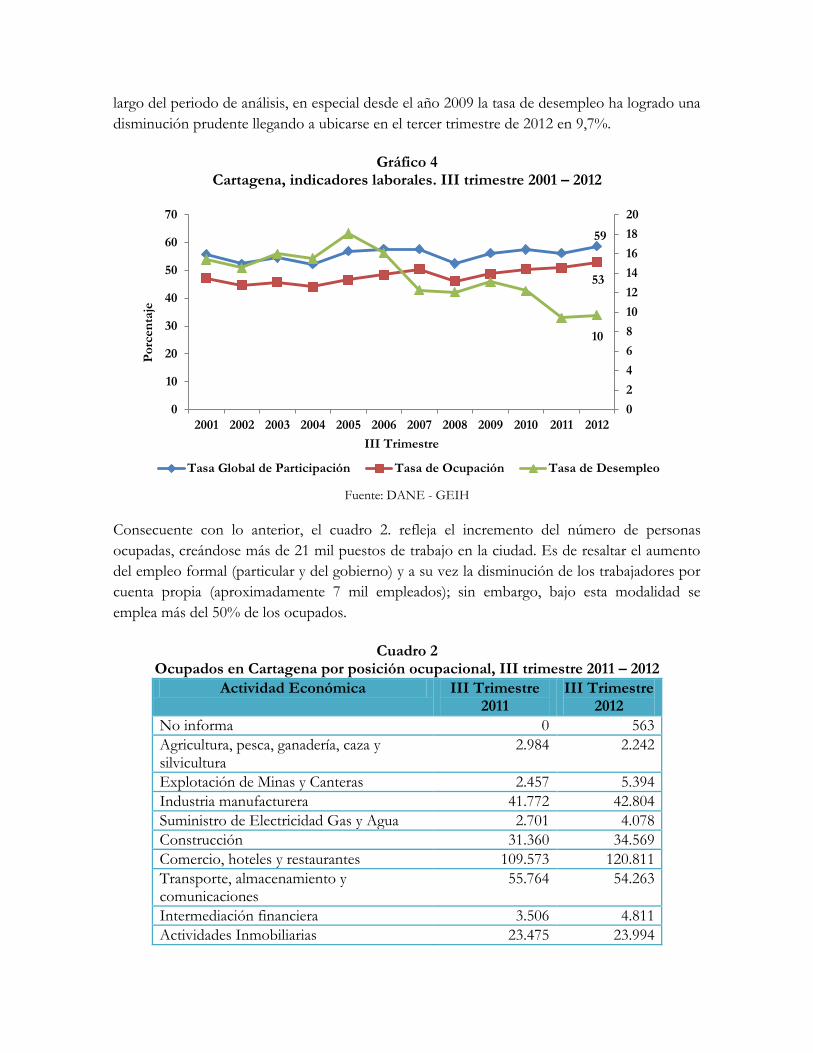

Al abordar los principales indicadores de mercado laboral en Cartagena, se encuentra un

balance positivo, puesto que la tasa global de participación y la de ocupación evidencian desde

el año 2008 un crecimiento favorable, incluso en el último periodo se observan aumentos por

encima de dos puntos porcentuales. Se destaca además la tendencia a la baja en el desempleo

reflejando un panorama más optimista para la ciudad, como se aprecia en el gráfico 4. a lo

largo del periodo de análisis, en especial desde el año 2009 la tasa de desempleo ha logrado una

disminución prudente llegando a ubicarse en el tercer trimestre de 2012 en 9,7%.

Gráfico 4

Cartagena, indicadores laborales. III trimestre 2001 – 2012

Fuente: DANE - GEIH

Consecuente con lo anterior, el cuadro 2. refleja el incremento del número de personas

ocupadas, creándose más de 21 mil puestos de trabajo en la ciudad. Es de resaltar el aumento

del empleo formal (particular y del gobierno) y a su vez la disminución de los trabajadores por

cuenta propia (aproximadamente 7 mil empleados); sin embargo, bajo esta modalidad se

emplea más del 50% de los ocupados.

Cuadro 2

Ocupados en Cartagena por posición ocupacional, III trimestre 2011 – 2012

Actividad Económica III Trimestre 2011

III Trimestre 2012

No informa 0 563

Agricultura, pesca, ganadería, caza y silvicultura

2.984 2.242

Explotación de Minas y Canteras 2.457 5.394

Industria manufacturera 41.772 42.804

Suministro de Electricidad Gas y Agua 2.701 4.078

Construcción 31.360 34.569

Comercio, hoteles y restaurantes 109.573 120.811

Transporte, almacenamiento y comunicaciones

55.764 54.263

Intermediación financiera 3.506 4.811

Actividades Inmobiliarias 23.475 23.994

59

53

10

0

2

4

6

8

10

12

14

16

18

20

0

10

20

30

40

50

60

70

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Po

rcen

taje

III Trimestre

Tasa Global de Participación Tasa de Ocupación Tasa de Desempleo

Servicios, comunales, sociales y personales 90.759 92.486

Total Ocupados 364.351 386.014 Fuente: DANE - GEIH

Por sectores económicos, se encuentra que el 31,3% de la población ocupada labora en el sector de comercio, hoteles y restaurantes; el 24% en servicios comunales, sociales y personales, en tercer lugar se ubica transporte, almacenamiento y comunicaciones con el 14,1%, seguida de la industria manufacturera con el 11,09% y construcción con el 9%.

2. Precios

2.1 Precios internacionales

El informe del FMI (2012) “Perspectivas de la Economía Mundial” anunció, que en el año

2012 las economías avanzadas presentaron a octubre una inflación promedio de 1,9%,

descendiendo 0,8 puntos porcentuales con respecto al año anterior, esta disminución obedeció

al descenso de los precios de las materias primas del sector agrícola, los cuales habían inducido

un crecimiento de los mismos a nivel general en 2011.

El informe también manifiesta que las economías de mercados emergentes y en desarrollo

alcanzaron una inflación de 6,1%. Dentro de este grupo se encuentra América Latina y el

Caribe con 6%, ubicándose después de Oriente Medio y el Norte de África (10,4%), África

Subsahariana (9,1%) y la Comunidad de Estados independientes (6,8%) (Ver tabla 3).

Cuadro 3 Resumen de la inflación mundial 2004 - 2012

Economías 2004 2005 2006 2007 2008 2009 2010 2011 2012

Economías avanzadas 2,0 2,3 2,3 2,2 3,4 0,1 1,5 2,7 1,9

Estados Unidos 2,7 3,4 3,2 2,9 3,8 -0,3 1,6 3,1 2,0

Zona de euro 2,2 2,2 2,2 2,1 3,3 0,3 1,6 2,7 2,3

Japón 0,0 -0,3 0,2 0,1 1,4 -1,3 -0,7 -0,3 0,0

Otras economías avanzadas 1,7 2,1 2,1 2,1 3,8 1,4 2,4 3,4 2,3

Economías de mercados emergentes y en desarrollo

5,9 5,8 5,6 6,5 9,3 5,1 6,1 7,2 6,1

África subsahariana 7,4 9,0 7,0 7,0 12,6 9,4 7,5 9,7 9,1

América Latina y el Caribe 6,6 6,3 5,3 5,4 7,9 6,0 60 6,6 6,0

Comunidades de Estados Independientes 10,4 12,1 9,4 9,7 15,6 11,2 7,2 10,1 6,8

Economías en desarrollo de Asia 4,1 3,7 4,2 5,4 7,4 3,0 5,7 6,5 5,0

Europa central y oriental 6,6 5,9 5,9 6,0 8,1 4,7 5,3 5,3 5,6

Oriente medio y Norte de África 6,6 6,5 7,7 10,2 13,5 6,6 6,9 9,7 10,4

Fuente: Fondo Monetario Internacional

2.2 Precios nacionales

Para el caso específico de Colombia, la inflación promedio fue de 2,44%, cifra que no superó la

meta establecida por el Banco de la República del 3%.

El balance nacional resultó ser positivo y dio como resultado 22 ciudades por debajo de la

meta del 3%, 17 con variaciones inferiores al promedio del país y 5 con una inflación menor al

2,0%. Sin embargo, Bucaramanga y Barranquilla se ubicaron por encima de la meta con valores

de 3,48% y 3,02% respectivamente.

Por otra parte, se debe destacar que Florencia (1,19%), Pasto (1,68%), Cali (1,89%), Armenia

(1,92%) y Popayán (1,95%) reflejaron los índices más bajos durante el 2012. (Ver gráfico 5).

Gráfico 5 Variación anual del Índice de Precios al

Consumidor principales ciudades de Colombia 2012

Mapa 5 IPC principales ciudades de Colombia 2012

Fuente: Cálculo CEDEC con base en estadísticas DANE

Según el DANE (Enero 2013) el IPC aumentó en todos los grupos de bienes y servicios. Los

sectores de educación y salud mostraron las mayores variaciones con 4,59% y 4,27%

respectivamente. En educación, el incremento se ocasionó principalmente a dos subgrupos de

gastos, las pensiones y las matriculas de educación superior y no formal, mientras que en la

salud se generó por las medicinas y el aseguramiento privado.

Los productos alimenticios (2,52%) y vivienda (3,03%) alcanzaron tasas superiores al

promedio nacional al igual que educación y salud; mientras que vestuario (0,75%),

001%

002%

002%

002%

002%

002%

002%

002%

002%

002%

002%

002%

002%

002%

002%

002%

002%

002%

002%

003%

003%

003%

003%

003%

003%

-01% 01% 03% 05% 07%

Florencia

Pasto

Cali

Armenia

Popayán

Cúcuta

Quibdo

Riohacha

Tunja

Pereira

San Andrés

Santa Marta

Ibague

Montería

Neiva

Bogotá D.C.

Manizales

Promedio…

Medellín

Valledupar

Sincelejo

Villavicencio

Cartagena

Barranquilla

Bucaramanga

2012

2011

esparcimiento (0,53%), transporte (1,45%), comunicaciones (1,57%) y otros tipos de gastos

(1,28%) lograron tasas inferiores. (Ver gráfico 6).

Gráfico 6 Variación anual del IPC por grupos de bienes y servicios, diciembre 2012

Fuente: Cálculo CEDEC con base en estadísticas DANE

2.2 Precios locales

En el año en estudio, Cartagena presentó una caída en los precios al pasar de 4,17% en 2011 a

2,98% en 2012, luego de permanecer al alza en los últimos 2 años, además, se ubicó por

encima de la nacional en 0,54 puntos porcentuales, comportamiento que se ha presentado

desde el año 2001 a excepción del 2005, año en el que Cartagena fue la segunda ciudad con la

inflación más baja con relación a las 13 ciudades y áreas metropolitanas de Colombia. (Ver

gráfico 7)

Gráfico 7 Comportamiento de la inflación en Cartagena y Colombia 2000 – 2012

Fuente: Cálculos CEDEC con base en estadísticas DANE

Educación

Salud ViviendaAlimento

sComunicaciones

Transporte

Otrosgastos

Vestuario

Esparcimiento

2011 05% 04% 04% 05% 03% 03% 02% 01% 00%

2012 05% 04% 03% 03% 02% 01% 01% 01% 01%

-01%00%01%02%03%04%05%06%

00%

01%

02%

03%

04%

05%

06%

07%

08%

09%

10%

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

Cartagena

Colombia

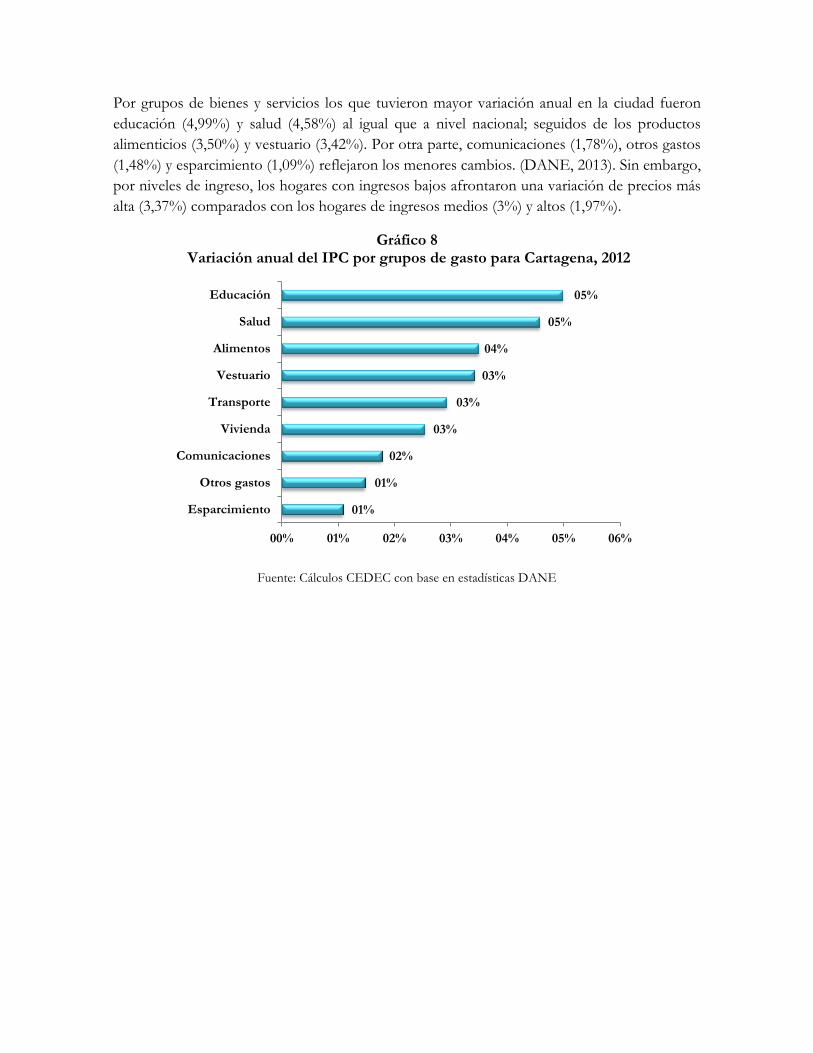

Por grupos de bienes y servicios los que tuvieron mayor variación anual en la ciudad fueron

educación (4,99%) y salud (4,58%) al igual que a nivel nacional; seguidos de los productos

alimenticios (3,50%) y vestuario (3,42%). Por otra parte, comunicaciones (1,78%), otros gastos

(1,48%) y esparcimiento (1,09%) reflejaron los menores cambios. (DANE, 2013). Sin embargo,

por niveles de ingreso, los hogares con ingresos bajos afrontaron una variación de precios más

alta (3,37%) comparados con los hogares de ingresos medios (3%) y altos (1,97%).

Gráfico 8 Variación anual del IPC por grupos de gasto para Cartagena, 2012

Fuente: Cálculos CEDEC con base en estadísticas DANE

01%

01%

02%

03%

03%

03%

04%

05%

05%

00% 01% 02% 03% 04% 05% 06%

Esparcimiento

Otros gastos

Comunicaciones

Vivienda

Transporte

Vestuario

Alimentos

Salud

Educación

3. Comercio Exterior

3.1 Comercio exterior de Colombia

Colombia en el 2012 al igual que en años anteriores, continúo en la senda del crecimiento en sus exportaciones, aumentando sus ventas al exterior en un 8% al mes de octubre8, con respecto al mismo periodo del año anterior; es decir, 2012 se consolido como un años positivo para las exportaciones colombianas, siendo además el mayor valor histórico exportado por Colombia en el acumulado enero – octubre de 2012 (US$49.531,05 millones). A este comportamiento favorable se sumaron otros acontecimientos efectivos para la internacionalización de la economía colombiana como fueron: la entrada en vigencia del Tratado de Libre Comercio con Estados Unidos, la firma del Acuerdo Comercial con la Unión Europea, el cierre de las negociaciones con Corea, el inicio de un proceso con Japón, para un Acuerdo de Asociación, entre otros, así como la puesta en marcha de estrategias de innovación y de transformación productiva para lograr sectores de talla mundial. (Ministerio de Comercio, Industria y Turismo. En 2012, Colombia batió récord en agenda de internacionalización económica: Balance del año, 2012).

Las importaciones de Colombia por su parte, fueron de US$46.579,98 entre enero y octubre de 2012, aumentando en un 9% (US$3.683,92 millones) con respecto al mismo periodo del año anterior. De esta manera, al decimo mes del año, las ventas colombianas tuvieron una mayor representación que las compras, siendo las exportaciones superiores en un 6% a el total importado por el país en 2012.

8 Información disponible hasta este mes al momento de la consulta.

Gráfico 9

Exportaciones, importaciones y balanza comercial de Colombia, 2007 – 2012

Fuente: Diseño CEDEC con base en LEGISCOMEX

3.2 Comercio exterior de Bolívar

En el periodo comprendido entre enero y octubre de 2012, el departamento de Bolívar vendió al exterior un total de US$2.952,85 millones, lo cual representa el 6% del total exportado por Colombia en igual periodo de 2012. Estas exportaciones fueron un 6% menos que las presentadas los primeros diez meses de año 2011 (US$3.144,36 millones). Las importaciones por su parte crecieron en un 16% pasando de 2.538 millones (2011) a 2.954 millones (2012). Es así como, la balanza comercial arrojo saldos positivos en la mayoría de los meses del 2012, siendo los meses de enero, mayo, junio y octubres los que mostraron un mayor valor de las importaciones sobre las exportaciones.

-2000

-1000

0

1000

2000

3000

4000

5000

6000

7000

en

e-0

7fe

b-0

7m

ar-

07

ab

r-07

may-0

7ju

n-0

7ju

l-07

ag

o-0

7se

p-0

7o

ct-

07

no

v-07

dic

-07

en

e-0

8fe

b-0

8m

ar-

08

ab

r-08

may-0

8ju

n-0

8ju

l-08

ag

o-0

8se

p-0

8o

ct-

08

no

v-08

dic

-08

en

e-0

9fe

b-0

9m

ar-

09

ab

r-09

may-0

9ju

n-0

9ju

l-09

ag

o-0

9se

p-0

9o

ct-

09

no

v-09

dic

-09

en

e-1

0fe

b-1

0m

ar-

10ab

r-10

may-1

0ju

n-1

0ju

l-10

ag

o-1

0se

p-1

0o

ct-

10n

ov-

10d

ic-1

0en

e-1

1fe

b-1

1m

ar-

11ab

r-11

may-1

1ju

n-1

1ju

l-11

ag

o-1

1se

p-1

1o

ct-

11n

ov-

11d

ic-1

1en

e-0

1fe

b-1

2m

ar-

12ab

r-12

may-1

2ju

n-1

2ju

l-12

ag

o-1

2se

p-1

2o

ct-

12Mil

lon

es

de d

óla

res

FO

B

Balanza Comercial Exportaciones Importaciones

Gráfico 10 Exportaciones, importaciones y balanza comercial de Bolívar, 2007 – 2012

Fuente: Diseño CEDEC con base en LEGISCOMEX

3.3 Comercio exterior de Bolívar con sus principales socios

comerciales

Al decimo mes del año 2012, Estados Unidos continuaba siendo el mayor comprador de los productos de Bolívar, importando el 21% (US$643,5 millones) del total vendido por el departamento al resto del mundo. Brasil se consolido como el segundo destino de las exportaciones de Bolívar representando el 9,15% (US$270 millones) del total. Otros destinos como República Dominicana (US$234,5 millones), Guatemala (US$213,7), Aruba (US$198,5 millones), Venezuela (US$148,3 millones) y Togo (US$130,4 millones), este último considerados como un nuevo destino, también mostraron participaciones importantes en las compras realizadas por el departamento en 2012. Con respecto a las importaciones, Estados Unidos es el principal país origen de las importaciones del departamento, con una representación del 61,49% (US$1.365,9 millones); seguido de México (US$171,4 millones), Brasil (US$131,9 millones) y Venezuela (US$107,6 millones).

-400

-300

-200

-100

0

100

200

300

400

500

en

e-0

7fe

b-0

7m

ar-

07

ab

r-07

may-0

7ju

n-0

7ju

l-07

ag

o-0

7se

p-0

7o

ct-

07

no

v-07

dic

-07

en

e-0

8fe

b-0

8m

ar-

08

ab

r-08

may-0

8ju

n-0

8ju

l-08

ag

o-0

8se

p-0

8o

ct-

08

no

v-08

dic

-08

en

e-0

9fe

b-0

9m

ar-

09

ab

r-09

may-0

9ju

n-0

9ju

l-09

ag

o-0

9se

p-0

9o

ct-

09

no

v-09

dic

-09

en

e-1

0fe

b-1

0m

ar-

10ab

r-10

may-1

0ju

n-1

0ju

l-10

ag

o-1

0se

p-1

0o

ct-

10n

ov-

10d

ic-1

0en

e-1

1fe

b-1

1m

ar-

11ab

r-11

may-1

1ju

n-1

1ju

l-11

ag

o-1

1se

p-1

1o

ct-

11n

ov-

11d

ic-1

1en

e-0

1fe

b-1

2m

ar-

12ab

r-12

may-1

2ju

n-1

2ju

l-12

ag

o-1

2se

p-1

2o

ct-

12

Mil

lon

es

de d

óla

res

FO

B

Balanza Comercial Exportaciones Importaciones

Mapa 6 Principales destinos de las exportaciones de Bolívar. Enero – octubre de 2012

Fuente: Diseño CEDEC con base en LEGISCOMEX

Gráfico 11 Participación porcentual de las exportaciones de Bolívar según país de destino

Enero – octubre 2012

Fuente: Diseño CEDEC con base en LEGISCOMEX

Gráfico 12 Importaciones de Bolívar según país de destino. Enero – octubre 2012

Fuente: Diseño CEDEC con base en LEGISCOMEX

Estados unidos, 21,80%

Brasil, 9,15%

República dominicana

7,95%

Guatemala, 7,24%

Aruba; 07%

Venezuela, 5,03%

Togo, 4,42%

Perú, 3,94%

0%

5%

10%

15%

20%

25%

30%

Estados unidos, 61,49%

México 7,72%

Brasil 5,94%

Venezuela, 4,85%

Canadá 3,24%

China 2,22% Alemania,

1,34%

-10%

0%

10%

20%

30%

40%

50%

60%

70%

80%

3.4 Comercio exterior de Bolívar según actividad económica

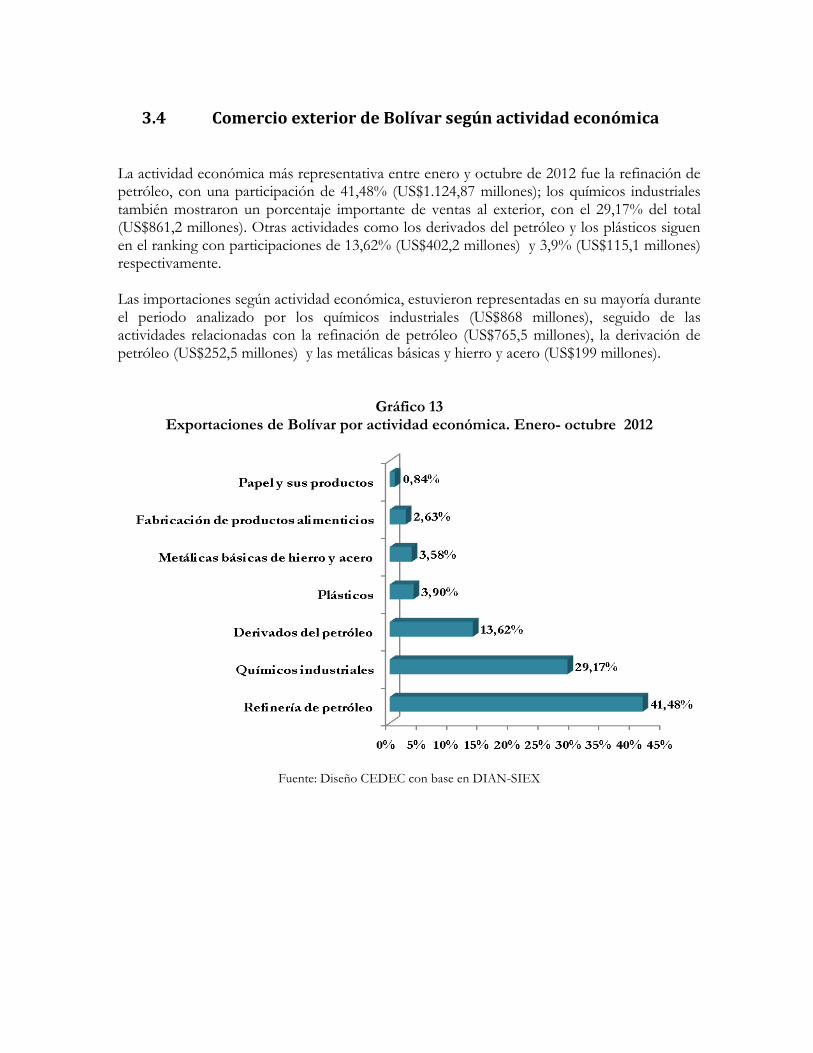

La actividad económica más representativa entre enero y octubre de 2012 fue la refinación de petróleo, con una participación de 41,48% (US$1.124,87 millones); los químicos industriales también mostraron un porcentaje importante de ventas al exterior, con el 29,17% del total (US$861,2 millones). Otras actividades como los derivados del petróleo y los plásticos siguen en el ranking con participaciones de 13,62% (US$402,2 millones) y 3,9% (US$115,1 millones) respectivamente. Las importaciones según actividad económica, estuvieron representadas en su mayoría durante el periodo analizado por los químicos industriales (US$868 millones), seguido de las actividades relacionadas con la refinación de petróleo (US$765,5 millones), la derivación de petróleo (US$252,5 millones) y las metálicas básicas y hierro y acero (US$199 millones).

Gráfico 13 Exportaciones de Bolívar por actividad económica. Enero- octubre 2012

Fuente: Diseño CEDEC con base en DIAN-SIEX

Gráfico 14

Importaciones de Bolívar por actividad económica. Enero – septiembre de 2011

Fuente: Diseño CEDEC con base en DIAN-SIEX

0% 5% 10% 15% 20% 25% 30% 35%

Quimicos industriales

Refineria de petroleo

Derivados del petroleo

Metalicas basicas de hierro y acero

Material de transporte

Maquinaria excluida la electrica

Maquinaria electrica

Metalmecanica excluida maquinaria

033%

029%

010%

008%

007%

003%

002%

002%

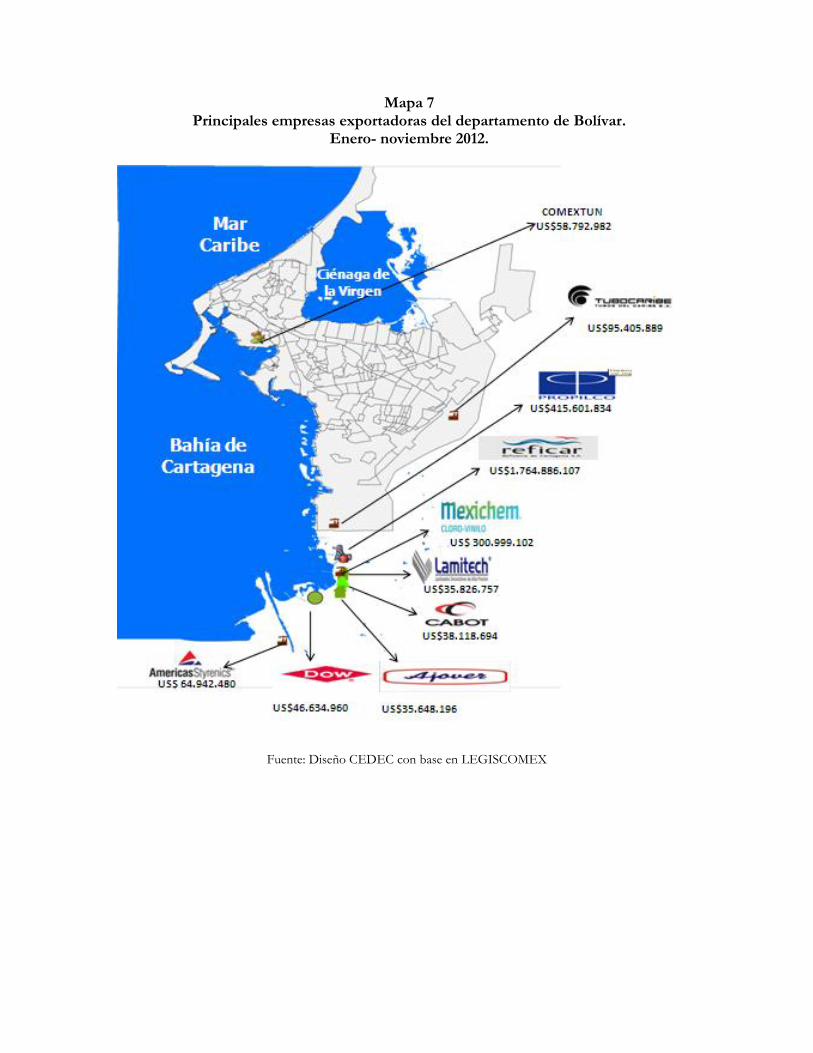

Mapa 7 Principales empresas exportadoras del departamento de Bolívar.

Enero- noviembre 2012.

Fuente: Diseño CEDEC con base en LEGISCOMEX

4. Sistema Financiero

En los primeros meses del 2012, la economía mundial presentó pequeñas muestras de

recuperación gracias a las medidas adoptadas por Estados Unidos y la Zona Euro para

contrarrestar los resultados obtenidos en el 2011, estos asomos de mejora rápidamente

desaparecieron debido a la incapacidad de dichas economías para recuperar la confianza del

mercado; incapacidad fundamentada en los riesgos en la viabilidad de la Zona Euro y los

errores de conducción en la política fiscal estadounidense, además del debilitamiento del

sistema financiero general de las economías avanzadas. (FMI, 2012)

De acuerdo con las cifras del DANE, la economía colombiana creció a tercer trimestre de

2012 a una tasa de 2,1%, reduciéndose con respecto a la presentada igual periodo de 2011,

donde se ubicó en 7,5%, año en que superó el máximo potencial (5%); resultado que se obtuvo

por la desaceleración de la demanda mundial de los productos nacionales (exportaciones), y del

gasto privado doméstico como se observa en el gráfico 15 (ASOBANCARIA, 2012).

Grafico 15 Contribución de la demanda a la variación del PIB

Fuente: Tomado del boletín “Semana Económica” de ASOBANCARIA, diciembre 2012

En lo que respecta al sistema financiero, durante el primer semestre de 2012 el incremento real

de la cartera bruta se desaceleró; además, la cartera de consumo y la comercial presentaron los

mayores incrementos a nivel nacional, observándose en ellas un menor dinamismo; similar al

comportamiento de la cartera de viviendas. Por su parte, las captaciones representaron el 81%

de los pasivos de los establecimientos de crédito, creciendo a una tasa de 14,2% anual; los

CDT fueron el tipo de depósito que generó mayor crecimiento, mientras que la participación

de los depósitos en cuentas de ahorro y corrientes disminuyeron (Banco de la Republica, 2012).

4.1 Cartera Neta de los municipios de la jurisdicción de la Cámara de

Comercio de Cartagena

Al mes de septiembre la cartera neta de los establecimientos financieros en los municipios de la

jurisdicción de la Cámara de Comercio de Cartagena representaba el 96,0% de la cartera neta

total del departamento de Bolívar, ascendiendo a $4.218,35millones.La variación observada fue

de 12,4% con respecto al mismo periodo de año anterior, mientras que en el departamento de

Bolívar fue de 13%, pasando de $3.886,27 millones a$4.392,78 millones9.

Cuadro 4 Cartera neta por municipios de la jurisdicción

de la cámara de Comercio de Cartagena (Millones de pesos) Septiembre de 2012

Municipios 2011 2012 Participación

Cartagena 3.714,86

4.160,3 98,6%

El Carmen de Bolívar

4,44

14,8

0,35%

Santa Rosa 8,65

11,4

0,27%

Turbaco 6,23

7,1

0,17%

Arjona 3,67

6,1

0,14%

María la Baja 5,97

6,5

0,15%

San Juan Nepomuceno

2,87

3,8

0,09%

San Jacinto 2,30

3,1

0,07%

Calamar 1,09

2,1

0,05%

San Estanislao 0,62

1,6

0,04%

Santa Catalina 0,83

1,5

0,03%

Total municipios de la jurisdicción de la Cámara de Comercio de Cartagena

3.751,60

4.218,4

100,%

Total Bolívar 3.886,27

4.392,78

Gráfico 16 Participación de la cartera neta en los

municipios de la jurisdicción de la Cámara de Comercio de Cartagena, excluyendo Cartagena

Septiembre de 2012.

Fuente: Cálculos CEDEC con base en SUPERFINANCIERA, diciembre 2012.

9Valores deflactados a precios de 2012

26%

20%

12%

11%

11%

06%

05%

04%

03%

02%

00% 20% 40%

El Carmen de Bolivar

Santa Rosa

Turbaco

Arjona

Maria la Baja

San JuanNepomuceno

San Jacinto

Calamar

San Estanislao

Santa Catalina

Participación

Excluyendo a Cartagena, el municipio que logró la cartera neta más alta fue El Carmen de

Bolívar (25,5%), siendo además el municipio que registró el mayor crecimiento de los créditos;

otros municipios con participaciones importantes fueron Santa Rosa, Turbacoy Arjona (gráfico

16).

En los municipios de la jurisdicción de la Cámara de Comercio de Cartagena, los

establecimientos bancarios concedieron el 92,7% del monto total de los créditos, mientras las

compañías de financiamiento contribuyeron con el 7,0%. (Ver gráfico 17)

Gráfico 17 Cartera neta, participación según tipo de establecimiento financiero.

Septiembre de 2012

Fuente: Cálculos CEDEC con base en SUPERFINANCIERA diciembre 2012.

En cuanto a los tipos de productos, los créditos y leasing comerciales participaron con el

91,4% de la cartera neta de los municipios de la jurisdicción, seguido por los créditos y leasing

de consumo con un 8,1%, estando en último lugar los microcréditos con el 1,1%. (Ver gráfico

18)

Gráfico 18 Cartera neta según tipo de producto en los municipios de la jurisdicción de la Cámara

de Comercio de Cartagena. Septiembre de 2012

Fuente: Cálculos CEDEC con base en SUPERFINANCIERA, diciembre 2012.

Establecimientos Bancarios

92,7%

Compañias de Financiamiento

7,0%

Cooperativas Caracter

Financiero 0,3%

Creditos y Leasing de Consumo

8,1% Microcreditos

1,1% Creditos y Leasing

Comerciales 91,4%

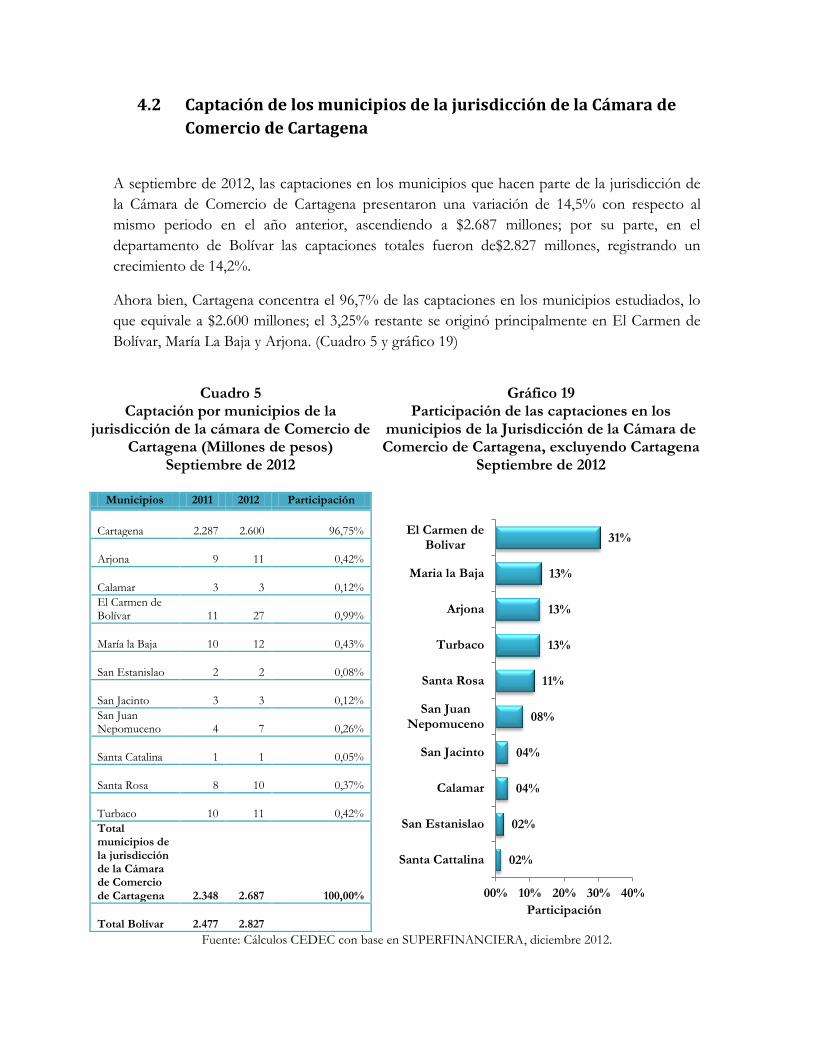

4.2 Captación de los municipios de la jurisdicción de la Cámara de

Comercio de Cartagena

A septiembre de 2012, las captaciones en los municipios que hacen parte de la jurisdicción de

la Cámara de Comercio de Cartagena presentaron una variación de 14,5% con respecto al

mismo periodo en el año anterior, ascendiendo a $2.687 millones; por su parte, en el

departamento de Bolívar las captaciones totales fueron de$2.827 millones, registrando un

crecimiento de 14,2%.

Ahora bien, Cartagena concentra el 96,7% de las captaciones en los municipios estudiados, lo

que equivale a $2.600 millones; el 3,25% restante se originó principalmente en El Carmen de

Bolívar, María La Baja y Arjona. (Cuadro 5 y gráfico 19)

Cuadro 5

Captación por municipios de la jurisdicción de la cámara de Comercio de

Cartagena (Millones de pesos) Septiembre de 2012

Municipios 2011 2012 Participación

Cartagena

2.287

2.600 96,75%

Arjona

9

11 0,42%

Calamar

3

3 0,12%

El Carmen de Bolívar

11

27 0,99%

María la Baja

10

12 0,43%

San Estanislao

2

2 0,08%

San Jacinto

3

3 0,12%

San Juan Nepomuceno

4

7 0,26%

Santa Catalina

1

1 0,05%

Santa Rosa

8

10 0,37%

Turbaco

10

11 0,42%

Total municipios de la jurisdicción de la Cámara de Comercio de Cartagena

2.348

2.687 100,00%

Total Bolívar

2.477

2.827

Gráfico 19

Participación de las captaciones en los municipios de la Jurisdicción de la Cámara de Comercio de Cartagena, excluyendo Cartagena

Septiembre de 2012

Fuente: Cálculos CEDEC con base en SUPERFINANCIERA, diciembre 2012.

02%

02%

04%

04%

08%

11%

13%

13%

13%

31%

00% 10% 20% 30% 40%

Santa Cattalina

San Estanislao

Calamar

San Jacinto

San JuanNepomuceno

Santa Rosa

Turbaco

Arjona

Maria la Baja

El Carmen deBolivar

Participación

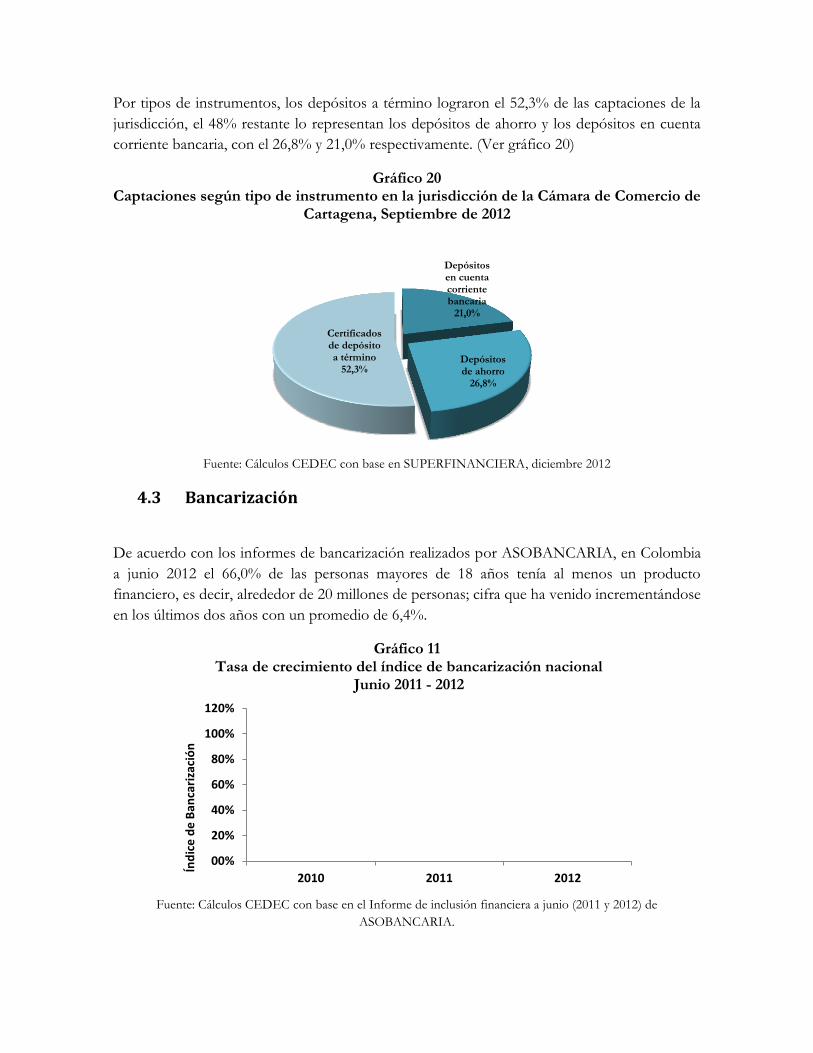

Por tipos de instrumentos, los depósitos a término lograron el 52,3% de las captaciones de la

jurisdicción, el 48% restante lo representan los depósitos de ahorro y los depósitos en cuenta

corriente bancaria, con el 26,8% y 21,0% respectivamente. (Ver gráfico 20)

Gráfico 20 Captaciones según tipo de instrumento en la jurisdicción de la Cámara de Comercio de

Cartagena, Septiembre de 2012

Fuente: Cálculos CEDEC con base en SUPERFINANCIERA, diciembre 2012

4.3 Bancarización

De acuerdo con los informes de bancarización realizados por ASOBANCARIA, en Colombia

a junio 2012 el 66,0% de las personas mayores de 18 años tenía al menos un producto

financiero, es decir, alrededor de 20 millones de personas; cifra que ha venido incrementándose

en los últimos dos años con un promedio de 6,4%.

Gráfico 11 Tasa de crecimiento del índice de bancarización nacional

Junio 2011 - 2012

Fuente: Cálculos CEDEC con base en el Informe de inclusión financiera a junio (2011 y 2012) de

ASOBANCARIA.

Depósitos en cuenta corriente bancaria

21,0%

Depósitos de ahorro

26,8%

Certificados de depósito a término

52,3%

00%

20%

40%

60%

80%

100%

120%

2010 2011 2012

Índ

ice

de

Ban

cari

zaci

ón

El promedio nacional de personas adultas con cuentas de ahorro (74,9%) aumentó 0,16 puntos

porcentuales con respecto al mismo periodo del año anterior; mientras que el número de

personas con tarjetas de crédito presentó una leve variación (0,04 puntos porcentuales); por

último, el promedio de personas con cuentas corrientes en el país (5,3%) se mantuvo alrededor

del 5%. El departamento de Bolívar por su parte, se ubicó debajo de la media nacional, siendo

además uno de los departamentos con los indicadores de bancarización más bajos del país.

(Ver gráfico 22).

Grafico 22 Evolución del promedio de personas con productos financieros (Cuentas de ahorro,

tarjetas de crédito y cuentas corrientes). Junio 2011 - 2012

Fuente: Cálculos CEDEC en base al Informe de inclusión financiera a junio (2011 y 2012) de ASOBANCARIA.

2011 2012 2011 2012

Nacional Bolivar

Cuentas de Ahorro 59% 75% 42% 044%

Tarjetas de crédito 18% 22% 06% 10%

Cuentas Corrientes 05% 05% 02% 2%

00%

10%

20%

30%

40%

50%

60%

70%

80%

5. Turismo El boletín de prensa publicado por la OMT (Enero 2012) “Europa supera las expectativas”,

señaló que a finales de 2012 el turismo mundial alcanzaría la histórica cifra de los mil millones

de turistas internacionales pronosticando un crecimiento lento entre el 3% y el 4%. Luego, en

el boletín de diciembre, esta organización afirmó que el turismo internacional superó las cifras

pronosticadas de llegadas de turistas a pesar de la inestabilidad económica que afronta el

mundo, resaltando que esta actividad se ha posicionado como uno de los sectores económicos

más representativos con una participación del 9% en el PIB mundial.

Por otra parte, en Colombia el Ministerio de Comercio, Industria y Turismo señala, que en los

primeros once meses del año arribaron al país 2.109.704 viajeros, 1,9% más que en el mismo

período del año anterior. Del total, el 67,9% fueron extranjeros no residentes que ingresaron

por los puntos aéreos, marítimos y terrestres de control migratorio; el 22,4% lo representaron

los colombianos no residentes en el país y el 9,7% los pasajeros de cruceros.” (Ministerio de

Comercio, Noviembre 2012).

5.1 Ocupación Hotelera

La ocupación hotelera en Cartagena para finales de 2012 fue de 59,2%10, disminuyendo 0,2

puntos porcentuales por encima del valor registrado a finales de 2011. El grafico 23 muestra

que a partir del año 2004 está fue ascendiendo hasta el 2006, luego, toma una curva

descendente hasta 2009 y a partir de allí se ha mantenido alrededor del 59%.

Gráfico 23 Tasa de Ocupación Hotelera, Cartagena 2012

Fuente: COTELCO

10 Tomado de http://www.cotelco.org/comunicaciones/sala/noti-cotelco/356-asociacion-hotelera-y-turistica, consultado el 28/01/2013.

58%

61%

67% 67%

61% 59% 60% 59%

59%

52%

54%

56%

58%

60%

62%

64%

66%

68%

70%

2004 2005 2006 2007 2008 2009 2010 2011 2012

5.2 Pasajeros

El total de pasajeros llegados a Cartagena por vía marítima presentaron una caída del 20,7% en

el periodo de enero a noviembre de 2012 (205.148) con respecto al mismo periodo en

2011(258.799), esto es consecuente con la disminución de buques turísticos llegados a la

ciudad.11 A pesar de ello Cartagena sigue siendo la ciudad costera del país líder en arribos de

cruceros aportando el 98,5% del total de buques que llegaron a Colombia hasta noviembre de

2012.

Gráfico 24 Número de pasajeros de crucero, Cartagena

Fuente: Ministerio de Comercio, Industria y Turismo. *Dato a noviembre de 2012.

Por vía aérea, en Colombia durante el periodo enero - octubre de 2012 el registro reportado

de personas de procedencia extranjera fue de 3.112.995; 12,0% más que los registrados en el

mismo periodo del año anterior, lo que muestra una buena dinámica del turismo.

Así mismo, las ciudades que presentan mayor flujo de pasajeros aéreos nacionales e

internacionales son: Bogotá (43,7%), Rionegro (11,1%), Cali (8,5%) y Cartagena (6,8%), está

última se ubica como la primera ciudad a nivel de la región Caribe.

11 El ministerio de comercio, industria y turismo reporta que hasta noviembre de 2012 llegaron 129 buques turísticos a la ciudad, (43 menos que 2011).

206691,0

270257,0 286312,0

308083,0

205148,0

,0

50000,0

100000,0

150000,0

200000,0

250000,0

300000,0

350000,0

2008 2009 2010 2011 2012*

Gráfico 25 y Mapa 8 Pasajeros aéreos nacionales. Enero - octubre 2012

Gráfico 26 y Mapa 9 Pasajeros aéreos internacionales. Enero - octubre 2012

Fuente: Diseño CEDEC con base en SACSA, AEROCIVIL, Ministerio de Comercio, Industria y Turismo

38%

11%

08%

07%

05%

04%

03%

03%

03%

03%

15%

0% 10% 20% 30% 40% 50%

Bogota

Rionegro

Cali

Cartagena

Barranquilla

Bucaramanga

Santa Marta

Medellin

Cucuta

San Andres Islas

Otros 2011 2012

067%

012%

008%

004%

003%

002%

001%

001%

001%

000%

000%

000%

000%

000%

0% 20% 40% 60% 80%

Bogota

Rionegro

Cali

Cartagena

Barranquilla

Pereira

Bucaramanga

San Andres

Armenia

Cucuta

Santa Marta

Manizales

Monteria

Otros 2011 2012

Por otra parte, los turistas que llegaron a Colombia por control migratorio en el periodo de

enero a noviembre aumentaron en 6,0% pasando de 1.351.896 en 2011 a 1.432.468 en 2012.

Los países que representan el mayor porcentaje de visitantes son: Estados Unidos (20,5%),

Venezuela (14,0%), Ecuador (6,8%), Argentina (6,6%) y Brasil (5,4%), donde el motivo más

común es vacaciones, recreo y ocio seguido de negocios y motivos profesionales.

De las ciudades del país receptoras de turistas extranjeros, Cartagena ocupa el segundo lugar

recibiendo el 12,9% del total del país según los registros en control migratorio, a demás, el total

de viajeros se incremento en 14,5%, siendo la segunda ciudad con mayor incremento después

de Cúcuta (25,1%).12

12 Fuente: Migración Colombia. Cálculos OEE – MCIT. Ingresos aéreos, marítimos y terrestres

6. Estructura empresarial e inversión neta de capitales

6.1 Estructura empresarial de Cartagena y los municipios del

norte de Bolívar.

En el periodo comprendido entre enero y noviembre de 2012 se encontraban registradas

22.922 empresas en los municipios de la jurisdicción de la Cámara de Comercio de

Cartagena13, con un crecimiento de 6,2%; es decir, 1.335 unidades empresariales más que en

igual periodo del año anterior. Del total de empresas registradas, 21.101 unidades

corresponden microempresas llegando a representar más del 90%, las pymes por su parte

cuentan con 1.701 empresas y aportan el 7,42%; por último las grandes empresas cuentan con

menos del 1% con 120 empresas.

En cuanto al nivel de activos, en el periodo estudiado ascendió a $24,5 billones, con un

crecimiento de 35% lo que equivale a $2,5 billones. Las grandes empresas a pesar de poseer el

menor número de unidades productivas aportan más del 80% de los activos, ($20.46 billones);

mientras que las pymes aportan $3,78 billones y las microempresas generan $257 mil millones.

Gráficos 27

Estructura empresarial en los municipios de la Jurisdicción de la Cámara de Comercio

de Cartagena por tamaño de empresa según activo. Comerciantes principales.

Enero-noviembre de 2012.

Número de empresas Nivel de Activos

Fuente: Cálculo CEDEC con base en registro mercantil de la Cámara de Comercio de Cartagena.

Por otra parte, la actividad económica que concentra el mayor número de empresas es

comercio al por mayor y al por menor con el 44,4% de los establecimientos y un nivel de

13 Incluye comerciantes con domicilio Principal en los municipios de la jurisdicción de la Cámara de Comercio de Cartagena.

Microempresa 92,06%

Pequeña, 5,79%

Mediana, 1,63%

Grande, 0,52%

Microempresa, 1,05%

Pequeña, 5,40%

Mediana, 10,02%

Grande, 83,53%

activos de 7,4%; la industria manufacturera con sólo el 6,23% de unidades empresariales

genera más del 50% de activos, seguida de transporte, almacenamiento y comunicación

(13,8%). Las demás actividades no superan el 9% en activos y el 13% en número de unidades

productivas.

Cuadro 6

Estructura empresarial en los municipios de la Jurisdicción de la Cámara de Comercio

de Cartagena por actividades económicas. Enero – noviembre 2012

Actividad Empresas Activos (Millones de pesos)

Agricultura, ganadería, caza y silvicultura 146 68.429,4

Pesca 15 255.375,2

Extracción de minas y canteras 39 22.015,9

Industria manufacturera 1.587 12.301.262,0

Suministro de electricidad, gas y agua 34 832.326,6

Construcción 1.278 1.527.024,7

Comercio al por mayor y al por menor 10.185 1.810.866,4

Hoteles y restaurantes 2.307 1.378.873,9

Transporte, almacenamiento y comunicación 1.429 3.371.913,0

Intermediación financiera 356 367.738,4

Actividades inmobiliarias, empresariales y alquiler 2.895 2.039.506,4

Administración pública y defensa, Seguridad social 24 60.446,1

Educación 66 9.053,7

Servicios sociales y salud 408 356.363,0

Otras actividades de servicios comunitarios, sociales y personales 2.127 87.496,6

Hogares privados con servicio domestico 6 6,9

Sin Clasificar 20 415,3

Total 22.922 24.489.113,8

Fuente: Cálculo CEDEC con base en Registro mercantil de la Cámara de Comercio de Cartagena.

En Cartagena se ubican el 87,13% de las empresas (19.971) y concentran el 97,43% de los

activos ($23,85 billones). Excluyendo a Cartagena, Turbaco lidera los activos con más del 94%

y en unidades productivas con más del 28%, seguida por Arjona que representa el 16% del

total de empresas. El Carmen de Bolívar con el 2,5% es el segundo municipio que más activos

genera.

Cuadro 7 Número de empresas y nivel de activos según municipio excluyendo a Cartagena.

Enero – noviembre de 2012

Municipio Empresas Activos (Millones de pesos)

Cartagena 19.971 23.858.799,2

Arjona 472 4.135,10

Arroyo Hondo 26 25,26

Calamar 72 401,01

Clemencia 66 82,20

El Carmen de Bolívar 446 15.526,41

El Guamo 20 46,85

Mahates 81 522,00

María La Baja 120 1.384,08

San Cristóbal 15 18,70

San Estanislao 72 117,97

San Jacinto 123 431,13

San Juan Nepomuceno 251 2.579,62

Santa Catalina 72 96,25

Santa Rosa 91 1.375,35

Soplaviento 35 42,88

Turbaco 846 596.551,53

Turbana 83 6.828,47

Villanueva 59 149,57

Total 2.951 24.489.113,8 Fuente: Cálculo CEDEC con base en Registro mercantil de la Cámara de Comercio de Cartagena.

La participación por naturaleza jurídica no ha variado con respecto al mismo periodo del año

anterior, las personas naturales representan el 71% y las personas jurídicas –sociedades- el

29%. De estas últimas, que suman 6.666 sociedades, el 55% está representada por las S.A.S.; el

26,4% por las Sociedades Limitadas, el 7% corresponde a las Sociedades Anónimas;

Unipersonales 6%, Comandita Simple 4,16%, y las otras sociedades jurídicas14 no superan el

2%.

14 Las otras sociedades son: Colectivas, comandita por acciones y empresas asociativas de trabajo

6.2 La inversión empresarial en Cartagena y los municipios del

norte de Bolívar.

6.2.1. Movimiento neto empresarial.

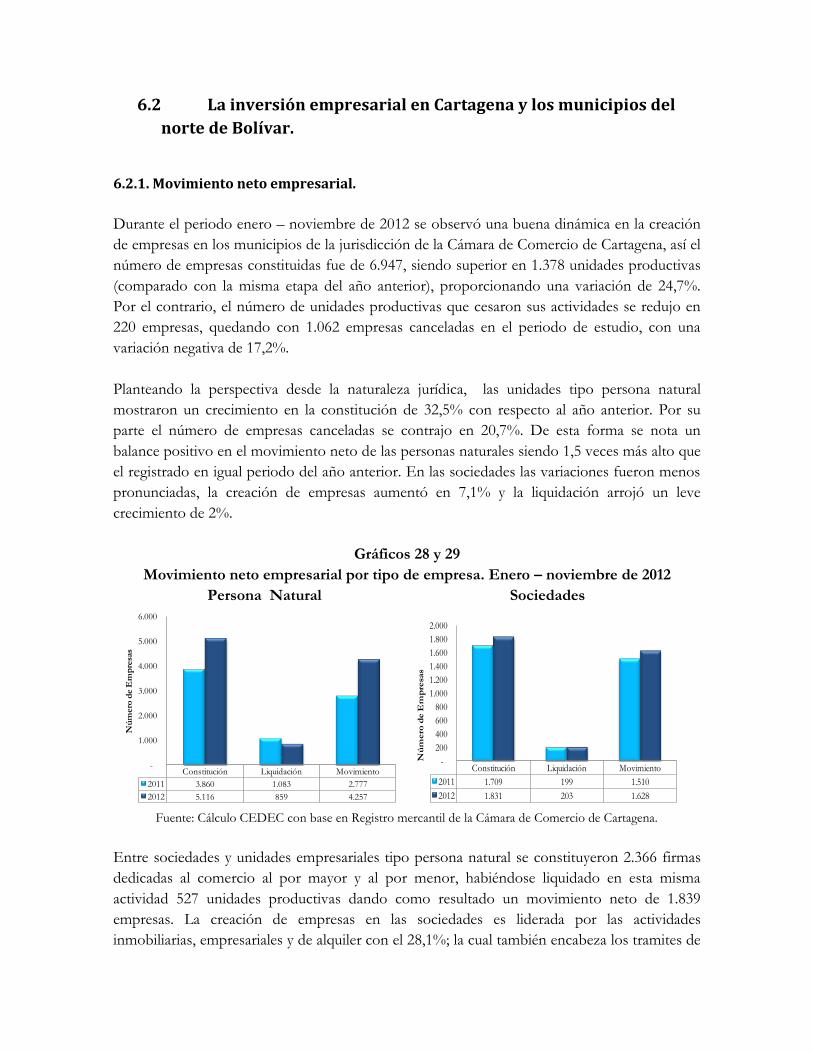

Durante el periodo enero – noviembre de 2012 se observó una buena dinámica en la creación

de empresas en los municipios de la jurisdicción de la Cámara de Comercio de Cartagena, así el

número de empresas constituidas fue de 6.947, siendo superior en 1.378 unidades productivas

(comparado con la misma etapa del año anterior), proporcionando una variación de 24,7%.

Por el contrario, el número de unidades productivas que cesaron sus actividades se redujo en

220 empresas, quedando con 1.062 empresas canceladas en el periodo de estudio, con una

variación negativa de 17,2%.

Planteando la perspectiva desde la naturaleza jurídica, las unidades tipo persona natural

mostraron un crecimiento en la constitución de 32,5% con respecto al año anterior. Por su

parte el número de empresas canceladas se contrajo en 20,7%. De esta forma se nota un

balance positivo en el movimiento neto de las personas naturales siendo 1,5 veces más alto que

el registrado en igual periodo del año anterior. En las sociedades las variaciones fueron menos

pronunciadas, la creación de empresas aumentó en 7,1% y la liquidación arrojó un leve

crecimiento de 2%.

Gráficos 28 y 29

Movimiento neto empresarial por tipo de empresa. Enero – noviembre de 2012

Persona Natural Sociedades

Fuente: Cálculo CEDEC con base en Registro mercantil de la Cámara de Comercio de Cartagena.

Entre sociedades y unidades empresariales tipo persona natural se constituyeron 2.366 firmas

dedicadas al comercio al por mayor y al por menor, habiéndose liquidado en esta misma

actividad 527 unidades productivas dando como resultado un movimiento neto de 1.839

empresas. La creación de empresas en las sociedades es liderada por las actividades

inmobiliarias, empresariales y de alquiler con el 28,1%; la cual también encabeza los tramites de

Constitución Liquidación Movimiento

2011 3.860 1.083 2.777

2012 5.116 859 4.257

-

1.000

2.000

3.000

4.000

5.000

6.000

Nú

mero

de E

mp

resa

s

Constitución Liquidación Movimiento

2011 1.709 199 1.510

2012 1.831 203 1.628

-

200

400

600

800

1.000

1.200

1.400

1.600

1.800

2.000

Nú

mero

de E

mp

resa

s

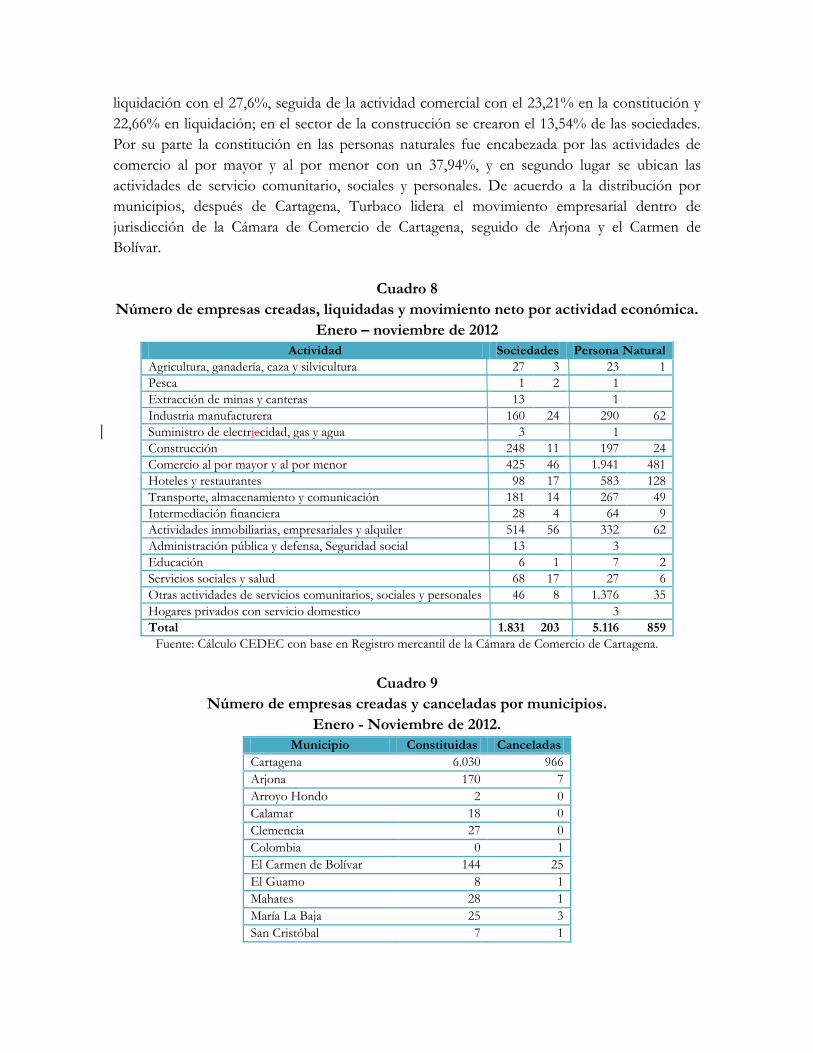

liquidación con el 27,6%, seguida de la actividad comercial con el 23,21% en la constitución y

22,66% en liquidación; en el sector de la construcción se crearon el 13,54% de las sociedades.

Por su parte la constitución en las personas naturales fue encabezada por las actividades de

comercio al por mayor y al por menor con un 37,94%, y en segundo lugar se ubican las

actividades de servicio comunitario, sociales y personales. De acuerdo a la distribución por

municipios, después de Cartagena, Turbaco lidera el movimiento empresarial dentro de

jurisdicción de la Cámara de Comercio de Cartagena, seguido de Arjona y el Carmen de

Bolívar.

Cuadro 8

Número de empresas creadas, liquidadas y movimiento neto por actividad económica.

Enero – noviembre de 2012

Actividad Sociedades Persona Natural

Agricultura, ganadería, caza y silvicultura 27 3 23 1

Pesca 1 2 1

Extracción de minas y canteras 13 1

Industria manufacturera 160 24 290 62

Suministro de electriecidad, gas y agua 3 1

Construcción 248 11 197 24

Comercio al por mayor y al por menor 425 46 1.941 481

Hoteles y restaurantes 98 17 583 128

Transporte, almacenamiento y comunicación 181 14 267 49

Intermediación financiera 28 4 64 9

Actividades inmobiliarias, empresariales y alquiler 514 56 332 62

Administración pública y defensa, Seguridad social 13 3

Educación 6 1 7 2

Servicios sociales y salud 68 17 27 6

Otras actividades de servicios comunitarios, sociales y personales 46 8 1.376 35

Hogares privados con servicio domestico 3

Total 1.831 203 5.116 859

Fuente: Cálculo CEDEC con base en Registro mercantil de la Cámara de Comercio de Cartagena.

Cuadro 9

Número de empresas creadas y canceladas por municipios.

Enero - Noviembre de 2012.

Municipio Constituidas Canceladas

Cartagena 6.030 966

Arjona 170 7

Arroyo Hondo 2 0

Calamar 18 0

Clemencia 27 0

Colombia 0 1

El Carmen de Bolívar 144 25

El Guamo 8 1

Mahates 28 1

María La Baja 25 3

San Cristóbal 7 1

San Estanislao 18 2

San Jacinto 32 3

San Juan Nepomuceno 63 5

Santa Catalina 8 0

Santa Rosa 26 2

Soplaviento 9 2

Turbaco 284 41

Turbana 33 2

Villanueva 15 0

Total 6.947 1.062

Fuente: Cálculo CEDEC con base en Registro mercantil de la Cámara de Comercio de Cartagena.

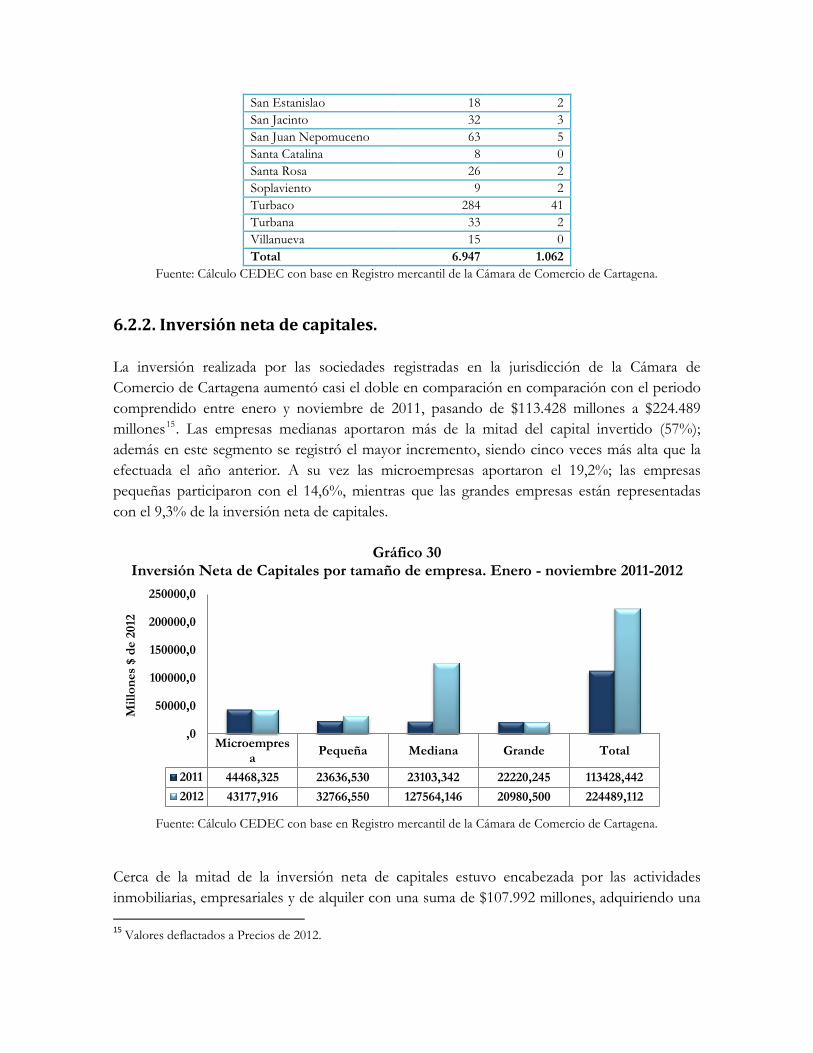

6.2.2. Inversión neta de capitales.

La inversión realizada por las sociedades registradas en la jurisdicción de la Cámara de

Comercio de Cartagena aumentó casi el doble en comparación en comparación con el periodo

comprendido entre enero y noviembre de 2011, pasando de $113.428 millones a $224.489

millones15. Las empresas medianas aportaron más de la mitad del capital invertido (57%);

además en este segmento se registró el mayor incremento, siendo cinco veces más alta que la

efectuada el año anterior. A su vez las microempresas aportaron el 19,2%; las empresas

pequeñas participaron con el 14,6%, mientras que las grandes empresas están representadas

con el 9,3% de la inversión neta de capitales.

Gráfico 30 Inversión Neta de Capitales por tamaño de empresa. Enero - noviembre 2011-2012

Fuente: Cálculo CEDEC con base en Registro mercantil de la Cámara de Comercio de Cartagena.

Cerca de la mitad de la inversión neta de capitales estuvo encabezada por las actividades

inmobiliarias, empresariales y de alquiler con una suma de $107.992 millones, adquiriendo una

15

Valores deflactados a Precios de 2012.

Microempresa

Pequeña Mediana Grande Total

2011 44468,325 23636,530 23103,342 22220,245 113428,442

2012 43177,916 32766,550 127564,146 20980,500 224489,112

,0

50000,0

100000,0

150000,0

200000,0

250000,0

Mil

lon

es

$ d

e 2

012

dinámica muy positiva para el desempeño de la economía local, de acuerdo a los datos, la

inversión superó cuatro veces la registrada en igual lapso del año anterior. Otros sectores que

presentaron un dinamismo relevante fueron suministro de electricidad, gas y agua; extracción

de minas y cantera y pesca. Sin embargo, actividades como construcción; transporte,

almacenamiento y comunicación; e industria sobresalen por su aporte a la inversión

empresarial.

Gráfico 31

Distribución de la Inversión Neta de Capitales por actividades económicas.

Enero – noviembre de 2012.

Fuente: Cálculo CEDEC con base en Registro mercantil de la Cámara de Comercio de Cartagena.

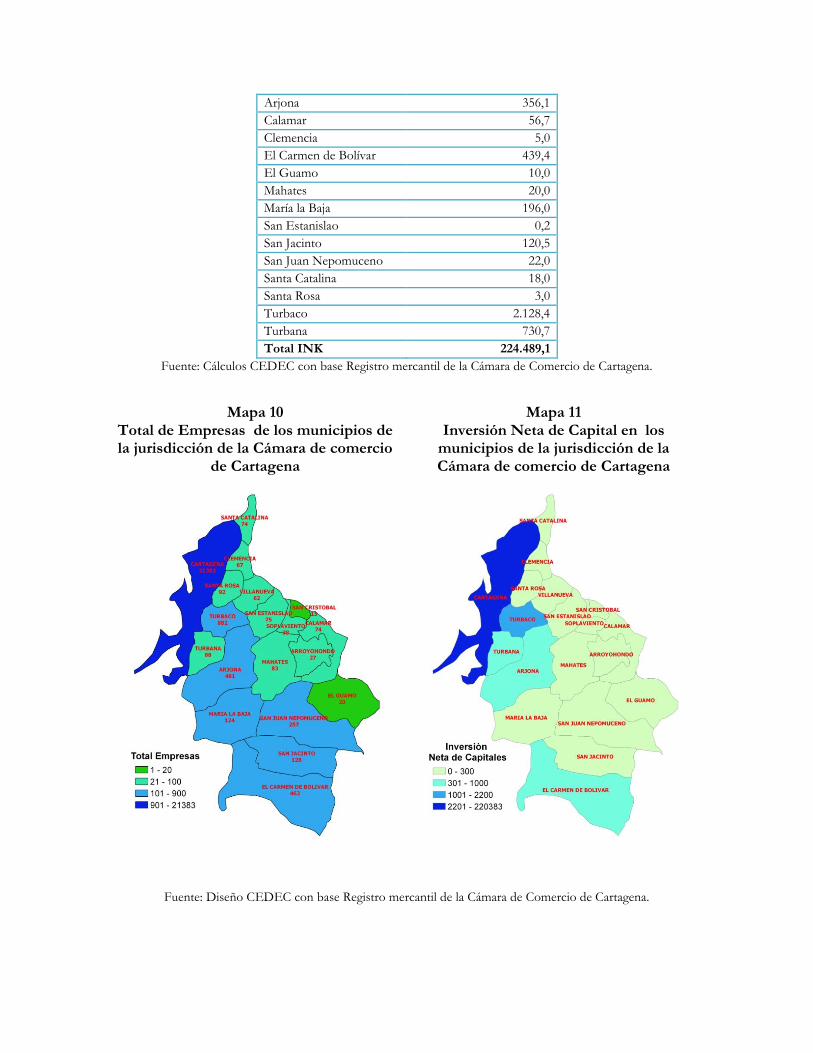

Excluyendo a Cartagena, Turbaco y Turbana lideran la inversión de capitales, con el 51,8% y

el 17,8% respectivamente. El Carmen de Bolívar que el año anterior se ubicaba en segundo

lugar, en esta oportunidad se ubica en tercer lugar con una participación de 10,7% del total.

Cuadro 10

Inversión empresarial en los municipios de la Jurisdicción de la Cámara de Comercio

de Cartagena. Enero-noviembre de 2012.

Municipio INK Millones de pesos

Cartagena 220.383,2

$ 107992,434

$ 24874,361

$ 22158,869

$ 16604,023

$ 16328,952

$ 15520,333

$ 11356,828

$ 3936,189

$ 2684,028

$ 1621,490

$ 1255,700

$ 593,656

$ 133,250

$ 30,500

-$ 601,500

-20000,0 ,0 20000,0 40000,0 60000,0 80000,0 100000,0 120000,0

Actividades inmobiliarias, empresariales y alquiler

Construcción

Comercio al por mayor y al por menor

Extracción de minas y canteras

Transporte, almacenamiento y comunicación

Suministro de electrecidad, gas y agua

Industria manufacturera

Servicios sociales y salud

Hoteles y restaurantes

Otras actividades de servicios comunitarios, sociales ypersonales

Agricultura, ganadería, caza y silvicultura

Intermediación financiera

Admón pública y defensa, Seguridad social

Educación

Pesca

INK Millones de pesos

Arjona 356,1

Calamar 56,7

Clemencia 5,0

El Carmen de Bolívar 439,4

El Guamo 10,0

Mahates 20,0

María la Baja 196,0

San Estanislao 0,2

San Jacinto 120,5

San Juan Nepomuceno 22,0

Santa Catalina 18,0

Santa Rosa 3,0

Turbaco 2.128,4

Turbana 730,7

Total INK 224.489,1

Fuente: Cálculos CEDEC con base Registro mercantil de la Cámara de Comercio de Cartagena.

Fuente: Diseño CEDEC con base Registro mercantil de la Cámara de Comercio de Cartagena.

Mapa 10 Total de Empresas de los municipios de la jurisdicción de la Cámara de comercio

de Cartagena

Mapa 11 Inversión Neta de Capital en los

municipios de la jurisdicción de la Cámara de comercio de Cartagena

Conclusiones

La economía local presenta una buena dinámica a pesar de que a nivel nacional, el crecimiento

económico de tercer trimestre de 2012 fuese inferior al de igual periodo del año anterior (2,1%

frente a 7,5%). Así, las inversiones que efectuaron las empresas en Cartagena y los municipios

del norte de Bolívar se duplicaron, pasando de $113.428 millones a $224.489; dicho

crecimiento fue jalonado por el sector inmobiliario, quien cuadruplicó sus inversiones. De otra

parte, el número de empresas creadas aumentó en 24,7%, mientras que la cantidad de unidades

productivas que se cancelaron disminuyó en 17,2%.

El sistema financiero por su parte, mostro al igual que la inversión un buen comportamiento,

reflejado en un aumento de la cartera neta y de las captaciones; así, en los municipios de la

jurisdicción la cartera neta aumentó 12,4% y las captaciones lo hicieron en 14,5%. Ahora bien,

los créditos en su mayor parte fueron destinados a inversiones, pues el 91,4% de éstos fueron

concedidos a través de leasing comerciales, en tanto que los créditos para consumo sólo

participaron con el 8,1% de la cartera.

A pesar de los inconvenientes en sentido económico que experimentó la Unión Europea, el

turismo a nivel internacional cerró con un balance positivo, superando la cifra histórica de los

mil millones, en este contexto la ocupación hotelera en Cartagena se mantuvo estable en

relación al año anterior (59,2%), mostrando el índice de empleo hotelero más alto del país con

0,99; esto significa que por cada habitación se generó un empleo directo. Así mismo, los

pasajeros aéreos internacionales y nacionales aumentaron en 13% y 35% respectivamente. En

relación al número de cruceros llegados, Cartagena sigue siendo la ciudad costera del país líder

aportando el 98% del total de buques que arriban a Colombia.

En materia de comercio exterior, la puesta en marcha del Tratado de Libre Comercio con

Estados Unidos, la firma de un tratado de libre comercio con la Unión Europea, la

culminación de las negociaciones con Corea y el inicio de un proceso con Japón, generaron

condiciones propicias para la internacionalización de la economía. Es así como, las

exportaciones colombianas aumentaron (a octubre de 2012) 8% alcanzando los US$49.531,05

millones. Bolívar por su parte aportó el 6% del total de las exportaciones del país; sin embargo

experimentó una disminución del 6% en sus ventas al exterior.

La buena dinámica de la economía local se ve reflejada en el mercado laboral, de esta manera al

cierre de 2012 la tasa de desempleo se mantiene en un digito, ubicándose en el tercer trimestre

del 2012 en 9,7%. Consecuentemente con la tasa de desempleo, hay un aumento en el número

de personas ocupadas creándose 21 mil puestos de trabajo, no obstante el 50% de los empleos

generados son informales.

Ahora bien, en un análisis espacial de la población por barrios, se logra ver cómo la mayor

cantidad de la población de Cartagena reside en barrios de estratos 1 y 2 y cómo una pequeña

parte de ésta tiene acceso a medios económicos que les posibilita residir en estratos altos. Lo

anterior es una muestra de la concentración de la riqueza en la ciudad.

Por último, la inflación en Cartagena cerró en 2,98% presentando una caída frente al año

inmediatamente anterior (4,17%); pero ubicándose 0,54 puntos por encima de la inflación

nacional. Por grupos de bienes y servicios, la mayor variación anual en la ciudad la presentaron

los servicios de educación y salud con 4,99% y 4,58% respectivamente, seguido por los

alimentos (3,50%) y el vestuario (3,42%).

Bibliográfia

Banco de la Republica. (Junio 2012). Informe sobre Inflación. Bogotá, D.C.

DANE. (2013). Indice de precios al consumidor diciembre 2012. Bogotá D.C.

FMI. (octubre de 2012). Perspectivas de la economía mundial. Recuperado el 15 de enero

de 2013, de http://www.imf.org/external/spanish/pubs/ft/weo/2012/02/pdf/texts.pdf

Valero, Luis s.f. Fundamentos de Demografía. Recuperado el 29 de enero de 2013 de : http://ocw.usal.es/ciencias-biosanitarias/epidemiologia-general-y-demografia-sanitaria/contenidos/01%20PROGRAMA%20TE0RICO/00%20DEMOGRAFIA%20Temas%201_3%20en%20PDF/01%20Temas%201_3%20Fundamentos%20de%20Demografia.pdf

Galvis A. Luis (2012). Informalidad laboral en las áreas urbanas de Colombia. Coyuntura Económica, Vol. XLII, No. 1, junio de 2012, pp. 15-51. Fedesarrollo, Bogotá – Colombia

ASOBANCARIA. (2012). Boletin Semana Economica: A pesar de los riesgos externos, las

perspectivas son buenas para 2013. Bogotá, D.C.

ASOBANCARIA. (Junio 2011). Informe de inclusión financiera. Bogotá D.C.

ASOBANCARIA. (Junio 2012). Informe de inclisión financiera. Bogotá D.C.

Banco de la Republica. (2012). Reporte de estabilidad financiera: septiembre. Bogotá D.C.

FMI. (octubre de 2012). Perspectivas de la economía mundial. Recuperado el 15 de enero de

2013, de http://www.imf.org/external/spanish/pubs/ft/weo/2012/02/pdf/texts.pdf

ANEXOS

Anexo 1 Barrios con mayor participación en el total de población de Cartagena

IT Barrio Mujer Hombre Total P%

1 El pozón 20.554 20.514 41068 5%

2 San Fernando 13.777 14.085 27862 3%

3 Torices 11.561 10.88 22441 2%

4 Blas de Lezo 11.263 9.772 21035 2%

5 Nelson Mandela 9.883 10.112 19995 2%

6 San José de los Campanos 9.819 9.404 19223 2%

7 Daniel Lemaitre 8.84 8.506 17346 2%

8 San Francisco 8.413 8.491 16904 2%

9 El Socorro 8.555 7.401 15956 2%

10 San Pedro Martir 8.044 7.788 15832 2%

11 Nuevo Bosque 8.022 7.418 15440 2%

12 Manga 8.736 6.305 15041 2%

13 Crespo 8.044 6.871 14915 2%

14 Zaragocilla 7.664 7.16 14824 2%

15 La María 7.196 7.091 14287 2%

16 El Campestre 7.49 6.731 14221 2%

17 Las Gaviotas 7.278 6.289 13567 1%

18 Bocagrande 7.027 6.477 13504 1%

19 La Candelaria 6.553 6.511 13064 1%

20 Calamares 6.604 5.78 12384 1%

21 Republica de Chile 6.277 5.661 11938 1%

22 Escallon Villa 5.974 5.436 11410 1%

23 Olaya st. Rafael nuñez 5.777 5.632 11409 1%

24 Republica del libano 5.773 5.567 11340 1%

25 La Esperanza 5.527 5.279 10806 1%

26 Los Caracoles 5.622 4.83 10452 1%

27 Olaya st.11 de Noviembre 5.186 5.164 10350 1%

28 Nuevo Paraíso 5.011 5.015 10026 1%

29 Olaya st. Ricaurte 5.028 4.998 10026 1% Fuente: CEDEC con base en planeación distrital y proyecciones DANE 2012

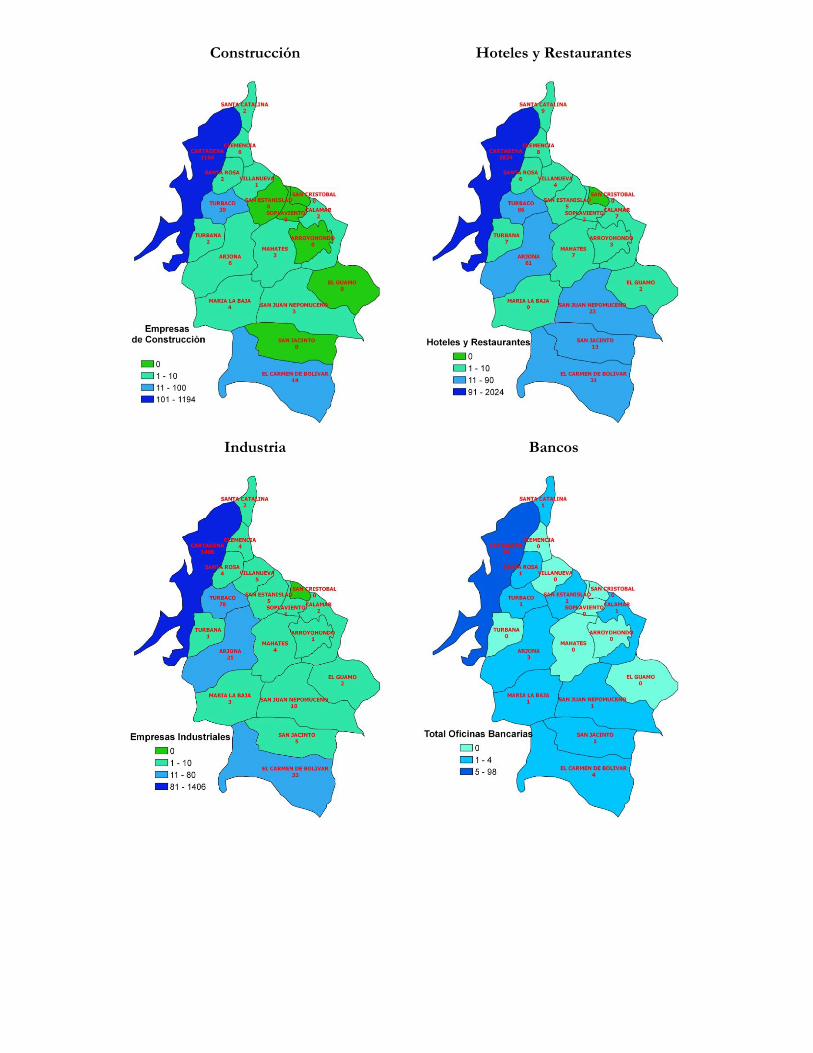

Anexo 2 Mapas de las empresas de los municipios de la jurisdicción de la Cámara de comercio

de Cartagena según actividad económica.

Agricultura Comercio

Construcción Hoteles y Restaurantes

Industria Bancos

Servicios Generales

Empresas Constituidas Empresas Grandes