CARTILLA TRES ECONOMICO OK

27

Cartillas de formación bíblica, teológica y pastoral guía del asesor o asesora 3 El manEjo Económico En la iglEsia CARTILLA TRES ECONOMICO.qxp:Maquetación 2 22/11/10 9:21 Página 1

-

Upload

consejo-latinoamericano-de-iglesias -

Category

Documents

-

view

234 -

download

0

description

3 guía del asesor o asesora Cartillas de formación bíblica, teológica y pastoral CARTILLA TRES ECONOMICO.qxp:Maquetación 2 22/11/10 9:21 Página 1 coordinación editorial:Amparo Salazar Chacón Diseño, ilustración y Diagramación:Lorenzo Rea Paucar asesoría Teológica y Pedagógica:César Moya y Patricia Urueña Escritores:Efraín Chisaguano y Willian Chela. Revisión de texto:Patricia Urueña EL MANEJO ECONóMICO EN LA IGLESIA CARTILLA TRES ECONOMICO.qxp:Maquetación 2 22/11/10 9:21 Página 2

Transcript of CARTILLA TRES ECONOMICO OK

Cartillas de formación bí bli ca, teo ló gi ca y pas to ral

guía del asesor o asesora

3 El manEjo Económico En la iglEsia

CARTILLA TRES ECONOMICO.qxp:Maquetación 2 22/11/10 9:21 Página 1

EL MANEJO ECONóMICO EN LA IGLESIA

Departamento de ComunicacionesInglaterra N32-113 y Mariana de JesúsCasilla 17-08-8522Quito, EcuadorTelfs.: (593-2) 2504 377 / 2553 996Fax: (593-2) 2568 373E-mail: [email protected]: www.claiweb.org

© 2010Consejo de Pueblos y Organizaciones Indígenas Evangélicas del Ecuador (FEINE)Consejo Latinoamericano de Iglesias (CLAI)Red Menonita de Misión (MMN por la sigla en inglés)

Escritores: Efraín Chisaguano y Willian Chela.

con los aportes de: Oswaldo Amangandi, Pedro Sisa, Willian Chela, BlancaGuamán, Jorge Herrera, Pablo Alcocer.

asesoría Teológica y Pedagógica: César Moya y Patricia Urueña

Revisión de texto: Patricia Urueña

Diseño, ilustración y Diagramación: Lorenzo Rea Paucar

coordinación editorial: Amparo Salazar Chacón

CARTILLA TRES ECONOMICO.qxp:Maquetación 2 22/11/10 9:21 Página 2

EL MANEJO ECONóMICO EN LA IGLESIA

con TE ni Do

IN TRO DUC CIÓN 5

1. ANÁ LI SIS DE LA REA LI DAD 6

Tra ba jo en gru pos¿Por qué hay po bre za?

2. ¿QUÉ ES LA ECO NO MÍA? 7De fi ni ciónDi fe ren tes sis te mas de eco no míaEco no mía de pro duc ción sim pleEco no mía de pro duc ción am plia da

3. ES PI RI TUA LI DAD DE LA ECO NO MÍA 10El di ne roAs pec tos ne ga ti vos del di ne roAs pec tos po si ti vos del di ne rora ba jo en gru pos

4. OR GA NI ZA CIÓN ECO NÓ MI CA DE LA IGLE SIA 13¿Qué es la con ta bi li dad?Ma ne jo de cuen tas y re cur sosRe gis tros con ta blesEl ar chi vo con ta ble en la igle sia

ANEXOS 19

Bi blio gra fía 27

CARTILLA TRES ECONOMICO.qxp:Maquetación 2 22/11/10 9:21 Página 3

có mo sUR gió Es TE ma TE RialEl Consejo de Pueblos y Organizaciones Indígenas evangélicas de Ecuador-FEINE,a través de su Concilio de Pastores, consideró necesario continuar la capacitación desus pastores y líderes a nivel básico. Para ello encontró apoyo en el ConsejoLatinoamericano de Iglesias-CLAI y la Red Menonita de Misión-MMN (por sus inicialesen inglés), firmando un convenio de cooperación.

La metodología usada para crear las cartillas a ser usadas en este Programa deCapacitación surge de todo un trabajo comunitario de base, en donde se aplicó elmétodo popular de VER-JUZGAR-ACTUAR. Para ello la FEINE, por medio de susdirigentes, realizó un diagnóstico en las diferentes regiones del país, consultando a loslíderes y pastores de las comunidades sobre los temas más urgentes y lasnecesidades más sentidas para ser trabajadas en el Programa de Formación BíblicoTeológico y Pastoral. Fueron identificadas varias necesidades de donde surgieron lostemas de las cartillas: 1) Administración comunitaria de la Iglesia, 2) Entendiendo ymanejando los Conflictos, 3) Manejo Económico en la Iglesia, 4) Celebremos culto alDios de la Vida, 5) El acompañamiento Pastoral comunitario, 6) Comunicación de laPalabra de Dios en la comunidad, 7) Las razones de nuestra fe, 8) La educaciónCristiana contextualizada, 9) El Anuncio del Reino de Dios, 10) Leyendo la Biblia conotros Ojos, 11) Jesús, un modelo diferente de líder y 12) La Iglesia y el DesarrolloSocial.

Continuando con este trabajo de base, la FEINE seleccionó a 20 de sus graduadosde las promociones de años anteriores del programa intermedio, quienes fueroncapacitados para elaborar las cartillas y para ser facilitadores de los cursos. Estoshermanos y hermanas recibieron cuatro talleres: Educación Transformadora,Cosmovisión Indígena, Realidad Nacional y Cómo Elaborar Cartillas. Diez de estosfacilitadores participaron activamente en la elaboración de estas cartillas que hoy estánen sus manos, haciendo un diagnóstico del contexto, proponiendo un bosquejo delos contenidos con la metodología del VER-JUZGAR-ACTUAR, buscando los textosbíblicos más iluminadores de los contenidos, las dinámicas y los trabajos en grupos,así como las tareas posteriores al curso.

En medio del pensamiento y prácticas occidentales que nos han influenciado, no sóloa las poblaciones mestizas sino también a las autóctonas –lo cual parece imposiblede evitar– las cartillas representan un esfuerzo por reflejar, en unas más que en otras,los ejes transversales de: cosmovisión indígena, género, justicia y paz, inclusión,participación social y política, Biblia y teología en perspectiva latinoamericana.Reconocemos que la profundización de algunos de estos ejes amerita la elaboraciónde sendas cartillas. Es por esto que las cartillas deben ser tomadas no como unproducto final sino como el inicio de una reflexión a un nivel básico, pero que puedeser profundizada de acuerdo a los intereses que se creen en las comunidades.

Así nació en el contexto indígena ecuatoriano este material que ahora tiene en susmanos, el cual esperamos sea un recurso valioso para la vida y ministerios de nuestrasIglesias y que puede ser adaptado en diferentes partes de América Latina.

EL MANEJO ECONóMICO EN LA IGLESIA

CARTILLA TRES ECONOMICO.qxp:Maquetación 2 22/11/10 9:21 Página 4

in TRo DUc ción

“Me jor es lo po co con el te mor de Je ho vá, que el gran te so ro don de

hay tur ba ción”. Pr. 15:16

El sis te ma eco nó mi co que es ta mos vi vien do a ni vel na cio nal e in ter -na cio nal nos ha obli ga do a cui dar nues tros re cur sos eco nó mi cos. Pores ta ra zón de be mos ha cer un buen ma ne jo de ellos, ad mi nis trán do loscon for me a lo que nos di ce la Pa la bra de Dios y de es ta ma ne ra dartes ti mo nio al mun do.

Las igle sias cris tia nas tie nen mu chos de sa fíos en cuan to a la ad mi -nis tra ción de los re cur sos eco nó mi cos y bie nes ma te ria les que Dios lesha da do. Por eso es im por tan te que las igle sias apren dan a lle var enor den las cuen tas y los do cu men tos de res pal do. Es to les ayu da rá apre sen tar in for mes a tiem po, co mu ni car se de ma ne ra efec ti va y to marde ci sio nes opor tu nas.

Es ta car ti lla tie ne co mo me ta brin dar he rra mien tas ba si cas a las igle -sias cris tia nas pa ra rea li zar un ma ne jo eco nó mi co ade cua do. Ade masayu da rá a pro fun di zar en los tex tos bí bli cos que ha blan de la co rrec tama yor do mía del di ne ro. Asi mis mo, ca be men cio nar que es ta car ti llare co ge al gu nas ideas y su ge ren cias en cuan to al buen ma ne jo con ta -ble y una ad mi nis tra ción sa lu da ble de to do lo que po see la igle sia.

5

EL MANEJO ECONóMICO EN LA IGLESIA

CARTILLA TRES ECONOMICO.qxp:Maquetación 2 22/11/10 9:21 Página 5

¿Por qué hay po bre za?

La si tua ción de po bre za que hay en el mun do y en nues tras co mu ni da -des es con se cuen cia de un sis te ma in jus to, don de unos po cos aca pa rany el res to pa sa ne ce si dad. Es ta si tua ción es con tra ria a los pro pó si tos de

1. analisis DE la REaliDaD

6

EL MANEJO ECONóMICO EN LA IGLESIA

Tra ba jo en gru pos

Los y las ta lle ris tas se di vi den en gru pos dea cin co y re fle xio nan con ba se en las si guien -tes pre gun tas:

¿Por qué hay po bre za en nues tras co mu ni -da des? ¿Có mo re per cu te es ta si tua ción ennues tras igle sias?

Dé al gu nas su ge ren cias pa ra trans for mar la si tua ción de po bre za.

¿Cuá les de esas su ge ren cias le co rres pon de li de rar a la igle sia?

Com par tir en ple na ria los apor tes de los gru pos.

CARTILLA TRES ECONOMICO.qxp:Maquetación 2 22/11/10 9:21 Página 6

7

EL MANEJO ECONóMICO EN LA IGLESIA

Dios des de la crea ción. Allí ha bía abun dan cia de re cur sos pa ra to dos y to -das, es de cir que Dios hi zo la crea ción con igual dad eco nó mi ca. Pe ro laava ri cia del ser hu ma no y su de seo de po der y de opri mir a sus se me jan -tes lo lle vó a acu mu lar pa ra sí y a ol vi dar se de las ne ce si da des de otrosy otras.

Aun que las na cio nes tie nen la res pon sa bi li dad de ve lar por el bie nes tar in -te gral de sus ciu da da nos/as, sus po lí ti cas no siem pre pro mue ven el de -sa rro llo de las co mu ni da des po bres. Por ejem plo, en mu chas de nues trasna cio nes no hay apo yo pa ra la edu ca ción, no se cons tru yen in fraes truc -tu ras que be ne fi cien a la co mu ni dad (co mo al can ta ri lla do, acue duc tos,cen tros de sa lud, es cue las, apo yo pa ra pro yec tos de mi croem pre sas, etc),lo cual ge ne ra mi gra cio nes y aban do no de la tie rra por par te de la gen te.

Pe ro tam bién la si tua ción de pro bre za tie ne que ver con el mal tra to y la es -cla vi tud a que fue ron so me ti dos nues tros pue blos con la in va sión de Es -pa ña en las épo cas de la con quis ta y la co lo nia. En ese en ton ces, y aúnhoy, los te rra te nien tes se apo de ra ron de las me jo res tie rras, es de cir deaque llas más pro duc ti vas, con abun dan tes fuen tes de agua y re le ga ron alas co mu ni da des in dí ge nas a las tie rras me nos pro duc ti vas y lu ga res decon di cio nes muy di fí ci les pa ra vi vir. Pe ro al prin ci pio de la crea ción no eraasí.

Dios no de sea esa si tua ción pa ra la hu ma ni dad si no que de sea que ten -ga mos vi da y la ten ga mos en abun dan cia (Jn. 10:10). Por eso es nues trares pon sa bi li dad co mo cris tia nos y cris tia nas no só lo ha cer un aná li sis deesa rea li dad de po bre za, in jus ti cia y vio len cia, si no bus car al ter na ti vas pa -ra trans for mar la. De esa ma ne ra es ta re mos co la bo ran do con Dios en res -tau rar la crea ción al pro pó si to ori gi nal pa ra lo que fue crea da, igual dadpa ra to dos/as con jus ti cia y paz.

2. ¿QUÉ Es la Eco no mÍa?

De fi ni ción

Es la or ga ni za ción que los gru pos hu ma nos crean pa ra pro du cir, dis tri buiry con su mir los pro duc tos y ser vi cios ne ce sa rios pa ra ga ran ti zar la re pro -duc ción de vi da.

CARTILLA TRES ECONOMICO.qxp:Maquetación 2 22/11/10 9:21 Página 7

Es te con cep to se ori gi na de los con cep tos grie gos “oi kos” que sig ni fi caca sa, y “ne mo” que sig ni fi ca ad mi nis trar. En ton ces la eco no mía se ría la“ad mi nis tra ción de la ca sa”, de su fun cio na mien to y las ne ce si da des aso -cia das a ella.

Di fe ren tes sis te mas de eco no mía

Economíasdeproducciónsimple: son eco no mías co mu ni ta rias ori gi -na rias. Son eco no mías que pro du cen lo ne ce sa rio pa ra so bre vi vir y re -pro du cir se sin acú mu lo de ri que zas. Tam po co hay en ellas di fe ren ciasso cia les ba sa das en la ri que za. Son ejem plo de eco no mías de pro duc ciónsim ple las co mu ni da des ca za do ras y re co lec to ras y las co mu ni da des ar -te sa na les, agrí co las y pas to ri les.

Las co mu ni da des ca za do ras y re co lec to ras tie nen las si guien tes ca rac te -rís ti cas:

► Re co gen de la na tu ra le za lo que se ne ce si ta pa ra so bre vi vir y re pro -du cir se.

► La ac ti vi dad de re co lec ción y pro duc ción es co mu ni ta ria.► La pro duc ción se li mi ta a la pre pa ra ción de ali men tos, he rra mien tas

de ca za y ves ti dos.► Son co mu ni da des originarias que se desplazan de un lugar a otro pero

que retornan a su lugar de origen.

8

EL MANEJO ECONóMICO EN LA IGLESIA

CARTILLA TRES ECONOMICO.qxp:Maquetación 2 22/11/10 9:21 Página 8

Por su par te, las co mu ni da des ar te sa na les, agrí co las y pas to ri les se ca -rac te ri zan por que:

► Son eco no mías de pro duc ción sim ple pe ro con la ca pa ci dad de pro -du cir un ex ce den te, es de cir pro du cir al go más de lo que se con su me.

► El ex ce den te sir ve pa ra pa ra rein ver tir en me dios de pro duc ción pa raun si guien te ci clo.

► De sa rro lla co no ci mien tos y tec no lo gías pa ra tra ba jar con plan tas y ani -ma les.

► Con es ta eco no mía se ini cia la vi sión de pue blos co mo na cio nes es -ta ble ci das en un te rri to rio.

Economíasdeproducciónampliada: son eco no mías que pro du cenun ex ce den te tal que per mi ten una rein ver sión ca da vez ma yor en los pro -ce sos pro duc ti vos. Es to re sul ta en una acu mu la ción de la que se apro pianlos due ños de los me dios de pro duc ción y ge ne ral men te es ta ble cen un tri -bu to so bre las cla ses do mi na das. En es tas so cie da des se da el sur gi -mien to de gru pos que no tra ba jan en la pro duc ción (cas tas o cla ses).

Las so cie da des cen tra das en el tri bu to tie nen las si guien tes ca rac te rís ti -cas:

► Ac ti vi dad eco nó mi ca di ver si fi ca da (agri cul tu ra, pes ca, crian za de ani -ma les, pro duc ción ar te sa nal, co mer cio, etc).

► Pro du cen ex ce den te de bie nes o pro duc tos. Es to lle va a se pa rar dela tie rra a otros gru pos hu ma nos ha cien do uso de la fuer za o la ame -na za.

► Pro du cen so cie da des or ga ni za das so cial y eco nó mi ca men te con tro -la das por un po der mi li tar aso cia do al je rar ca, el cual se sos tie ne, asíco mo to dos sus súb di tos, me dian te los tri bu tos.

Las so cie da des mer can ti les tie nen las si guien tes ca rac te rís ti cas:

► Son so cie da des or ga ni za das prin ci pal men te pa ra el mer ca do.► El mer ca do se con vier te en una fuer za so cial au tó no ma y en la fuen -

te prin ci pal de in ter cam bio y dis tri bu ción eco nó mi ca.► El di ne ro o la mo ne da se con vier te en la for ma prin ci pal de in ter cam -

bio y los im pues tos en la for ma prin ci pal de sos tén de los gru pos ocla ses do mi nan tes, re yes, sa cer do tes y aris tó cra tas.

► La mo nar quía es la for ma prin ci pal de go bier no. ► Ejem plo de ella son las in dus trias.

9

EL MANEJO ECONóMICO EN LA IGLESIA

CARTILLA TRES ECONOMICO.qxp:Maquetación 2 22/11/10 9:21 Página 9

La eco no mía mo der na se ba sa en un sis te ma de ex pro pia ción que fun cio -na a tra vés de dis tin tos mer ca dos:

► El mer ca do de pro duc tos y ser vi cios (do més ti co e in ter na cio nal)► El mer ca do de ca pi ta les o di ne ro (ban cas, fi nan zas, bol sa de va lo res)► El mer ca do de tra ba jo

Ca da uno de es tos mer ca dos es tá or ga ni za do pa ra “ex pro piar” a los pro -duc to res y con su mi do res que de pen den de ellos. Es to se ha ce me dian teme ca nis mos de in ter cam bio de si gual en los cua les una de las par tes nosa be que es tá sien do ex pro pia da. To do es to ha ce par te de la eco no míaglo ba li za da, es de cir de una eco no mía que se ha im pues to en el mun doen te ro por par te de los go bier nos más po de ro sos, crean do ne ce si da desfic ti cias en la gen te (por ejem plo jue gos elec tró ni cos, pro duc tos de be lle -za, etc.). To do se co mer cia aho ra me dian te el uso de las tar je tas de cré -di to, el te lé fo no y el in ter net.

10

EL MANEJO ECONóMICO EN LA IGLESIA

3. la Es Pi Ri TUa li DaD DE la Eco no miaA ve ces pen sa mos co mo cre yen tes que la es pi ri tua li dad no tie ne que vercon nues tra eco no mía, con nues tro di ne ro o nues tros re cur sos ma te ria -les. Si n em bar go, la Pa la bra de Dios nos ha bla cons tan te men te de prin -ci pio a fin so bre có mo la eco no mía tam bién tie ne su es pi ri tua li dad.

CARTILLA TRES ECONOMICO.qxp:Maquetación 2 22/11/10 9:21 Página 10

11

EL MANEJO ECONóMICO EN LA IGLESIA

El di ne ro

El di ne ro es un re cur so que la hu ma ni dad de be ad mi nis trar se gún su ne -ce si dad (Hag. 2:8). To do cris tia no/a tie ne una gran res pon sa bi li dad por elma ne jo co rrec to o in co rrec to del di ne ro en co men da do (Mt. 25:14-27).

Mu chas de las en se ñan zas de Je sús so bre la ma yor do mía cris tia na, ra -di can en el área del di ne ro. Es to se de be se gu ra men te al he cho que esel área en el que ma yor di fi cul tad tie ne el ser hu ma no. Si la per so na ejer -ce el au to-con trol en cuan to al di ne ro, su ob ten ción, su uso y su ad mi nis -tra ción, ha brá da do un pa so fun da men tal pa ra el con trol de to das las áreasde su vi da, in clu yen do la es pi ri tual.

As pec tos ne ga ti vos del di ne ro

► Se gún el Após tol Pa blo, en 1 Tm. 6:10, “el amor al di ne ro es la raíz deto dos los ma les”. Dan do a en ten der que es ta área es de bas tan te cui -da do pa ra el cris tia no pues de es ta área de pen den otras.

► El di ne ro y las po se sio nes nos pue den tam bién ale jar de Dios y de suPa la bra (Dt. 8:11-14).

► El di ne ro y las po se sio nes nos brin dan se gu ri dad tem po ral. Por tal mo -ti vo la o el cris tia no no pue de po ner su con fian za ab so lu ta en ellas(Ecl. 5:10; 1 Tm. 6:17).

As pec tos po si ti vos del di ne ro

► Es el me dio que Dios ha dis pues to pa ra nues tro sus ten to (Ecl. 5:19; Dt.8:18).

► Es un me dio que Dios ha dis pues to pa ra el sus ten to de la igle sia y dela obra evan ge lís ti ca ( 1 Cr. 29:3,14).

► Es un me dio que Dios ha dis pues to pa ra ayu dar a los po bres ( Mt.19:21).

Tra ba jo en gru pos

Los y las ta ller si tas se di vi den en seis gru pos.Ca da gru po lee el tex to bí bli co co rres pon dien -te:

► Gru po 1: El ri co in sen sa to: Lc. 12:16-21.► Gru po 2: La ofren da de la viu da po bre: Lc.

21:3-4.

CARTILLA TRES ECONOMICO.qxp:Maquetación 2 22/11/10 9:21 Página 11

Al gu nos prin ci pios que en con tra mos en la Bi blia so bre la es pi ri tua li dad dela economía

1. Las y los cris tia nos de ben re co no cer que la ma yor ri que za quetie ne es su vi da mis ma ( Mt. 6:19-21).

2. Las y los cris tia nos de ben con fiar que Dios pro vee pa ra to dassus ne ce si da des (Mt. 6:25-34; Sal mo 37:25).

3. Las y los cris tia nos de ben po ner es pe cial cui da do en no con -ver tir se en ado ra do res del “dios di ne ro” (Mt. 6:24; Pr. 30:7-9).

4. Las y los cris tia nos de ben sa ber que cuan do ad mi nis tran los re -cur sos de la igle sia es tá sir vien do a Dios y tie nen que ren dircuen tas no so la men te de lan te de la con gre ga ción si no de lan -te de Dios. És ta es la prin ci pal ra zón por la que cui da di li gen -te men te el di ne ro de Dios (Mt. 25:14-27; Lc. 16:1-15).

5. Cuan do sur gen ca la mi da des den tro de la igle sia, se de ben re -co ger con tri bu cio nes vo lun ta rias, tam bién se pue de te ner unacan ti dad fi ja da pa ra las ayu das so li da rias (Mt. 25:34-46).

6. Si no ad mi nis tra mos co rrec ta men te el di ne ro que Dios nos haen car ga do, po de mos caer en la ten ta ción de to mar lo pa ra símis mos/as, tal co mo su ce dió con Ju das, Ana nías y Sa fi ra, ySi món el ma go (Mt. 26:14-16, 47-49; Hch. 5:1-11; 8:17-24; 1 S.2:12-17).

12

EL MANEJO ECONóMICO EN LA IGLESIA

► Gru po 3: Ana nías y Sa fi ra: Hch. 5:1-11.► Gru po 4: El ma yor do mo in fiel: Lc. 16:1-14.► Gru po 5: Lá za ro y el ri co: Lc. 16:19-31.► Gru po 6: El jui cio fi nal: Mt. 25:34-45.

Des pués de leer el tex to co rres pon dien te, el gru po re fle xio na rá so bre losprin ci pios que en cuen tra acerca de la es pi ri tua li dad de la eco no mía.

Fi nal men te ca da gru po re pre sen ta rá en ple na ria, me dian te un dra ma,el tex to que le yó.

CARTILLA TRES ECONOMICO.qxp:Maquetación 2 22/11/10 9:21 Página 12

4. oR ga ni Za ción Eco nó mi ca En la iglE sia

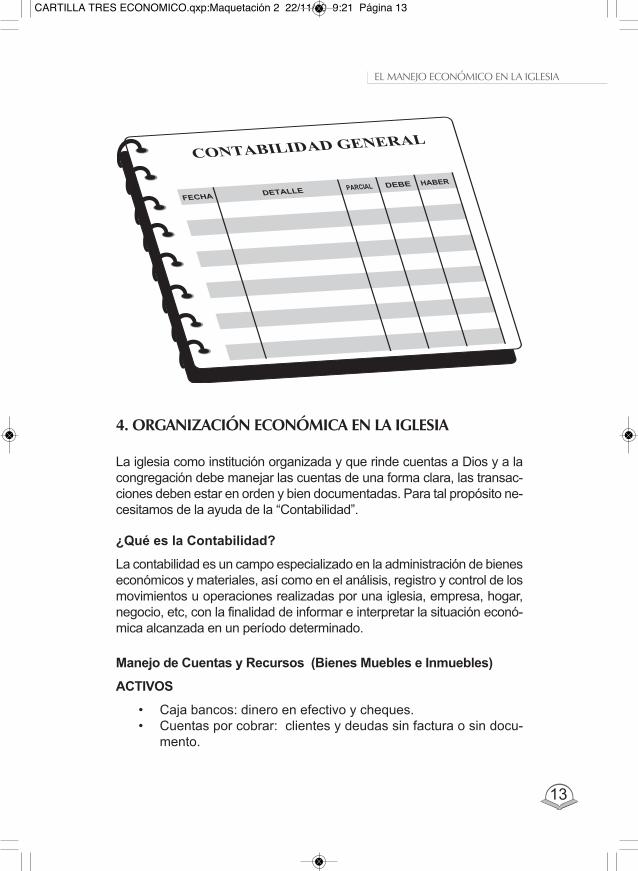

La igle sia co mo ins ti tu ción or ga ni za da y que rin de cuen tas a Dios y a lacon gre ga ción de be ma ne jar las cuen tas de una for ma cla ra, las tran sac -cio nes de ben es tar en or den y bien do cu men ta das. Pa ra tal pro pó si to ne -ce si ta mos de la ayu da de la “Con ta bi li dad”.

¿Qué es la Con ta bi li dad?

La con ta bi li dad es un cam po es pe cia li za do en la ad mi nis tra ción de bie neseco nó mi cos y ma te ria les, así co mo en el aná li sis, re gis tro y con trol de losmo vi mien tos u ope ra cio nes rea li za das por una igle sia, em pre sa, ho gar,ne go cio, etc, con la fi na li dad de in for mar e in ter pre tar la si tua ción eco nó -mi ca al can za da en un pe río do de ter mi na do.

Ma ne jo de Cuen tas y Re cur sos (Bie nes Mue bles e In mue bles)

AC TI VOS

• Ca ja ban cos: di ne ro en efec ti vo y che ques.• Cuen tas por co brar: clien tes y deu das sin fac tu ra o sin do cu -

men to.

13

EL MANEJO ECONóMICO EN LA IGLESIA

CARTILLA TRES ECONOMICO.qxp:Maquetación 2 22/11/10 9:21 Página 13

• Do cu men tos por co brar: pa ga ré, fac tu ras, deu das con do cu -men tos.

• Mer ca de rías: to do lo que la em pre sa tie ne pa ra co mer cia li zar.• Mue bles y en se res: es cri to rios, me sas, si llas, ar chi va do res,

etc.• Equi pos de ofi ci na: com pu ta do res, cal cu la do ras, má qui nas,

etc.• Te rre nos: los te rre nos que tie ne la igle sia o la em pre sa.• Edi fi cios: ofi ci nas, edi fi cios, ca sas, tem plos, etc.

PA SI VOS

• Cuen tas por pa gar: deu das sin nin gún ti po de do cu men to.• Pro vee do res por pa gar: to da cla se de deu da que ten ga do cu -

men to.• Hi po te cas por pa gar: los bie nes de la em pre sa que ten gan do -

cu men tos.

PA TRI MO NIO

• Ca pi tal so cial• Re ser vas• Uti li dad o Pér di da

¿Qué es una cuen ta?

Es el nom bre es pe cí fi co que se le da a un mo vi mien to con ta ble. Se le uti -li za pa ra la ela bo ra ción de los asien tos de dia rio.

Pa ra el fá cil re co no ci mien to de las cuen tas, de be mos ha cer las si guien -tes pre gun tas: ¿Qué en tra? y ¿qué sa le?

¿Qué en tra?: se rá la pre gun ta que iden ti fi ca el ac ti vo

¿Qué sa le?: se rá la pre gun ta que iden ti fi ca el pa si vo

Re gis tros Con ta bles

Son do cu men tos que la igle sia ela bo ra pa ra lle var la con ta bi li dad. Al gu nosde ellos son:

14

EL MANEJO ECONóMICO EN LA IGLESIA

CARTILLA TRES ECONOMICO.qxp:Maquetación 2 22/11/10 9:21 Página 14

• Es ta do o ba lan ce de si tua ción ini cialEs el pri mer do cu men to que se ela bo ra lue go de ha ber se cons -ti tui do le gal men te la igle sia o em pre sa y sir ve co mo so por tepa ra rea li zar el aná li sis y re gis tro con ta ble del ca pi tal so cial.

AC TI VO = PA SI VO + PA TRI MO NIO

• El Dia rio Ge ne ralEs un li bro prin ci pal en el cual se re gis tra en or den cro no ló gi -co ca da com pro ban te de dia rio ela bo ra do por la en ti dad.

• Jor na li za ciónEs el ac to de ana li zar con ta ble men te to da tran sac ción en fun -ción de la par ti da do ble, pa ra de ter mi nar qué se re ci be y quése en tre ga; o tam bién co no cer en qué cuen tas hay que de bi -tar y en qué otras hay que acre di tar.

• El Ma yor Ge ne ralRe co ge día a día, en or den cro no ló gi co, to das las ope ra cio nesque se pre sen ten en la ins ti tu ción. Es to quie re de cir, tras la darlos asien tos del dia rio o de los com pro ban tes al li bro ma yor.

• Ba lan ce de Com pro ba ciónEl pro pó si to de un Ba lan ce de Com pro ba ción es ve ri fi car si lossal dos dé bi tos y cré di tos del li bro ma yor son igua les, una vezque los asien tos del li bro dia rio han si do pa sa dos al li bro ma -yor. Una vez que las dos co lum nas es tán cua dra das se pue depre pa rar los es ta dos fi nan cie ros.

• Ho ja de Tra ba jo y Es ta dos Fi nan cie rosLa ho ja de tra ba jo es un do cu men to im por tan te pe ro no in dis -pen sa ble ni obli ga to rio, si no un pa so adi cio nal den tro del ci clocon ta ble. Por ser con si de ra do co mo un bo rra dor de tra ba jo, enes ta ho ja pue de es cri bir se a lá piz.

Los estados financieros son informes que utilizan lasinstituciones para reportar la situación económica y financieray los cambios que experimenta la misma a una fecha o períododeterminado.

15

EL MANEJO ECONóMICO EN LA IGLESIA

CARTILLA TRES ECONOMICO.qxp:Maquetación 2 22/11/10 9:21 Página 15

Do cu men tos de con ta bi li dad

La con ta bi li dad co rrec ta se de be rea li zar con la do cu men ta ción co rres -pon dien te, en tre los cua les te ne mos di fe ren tes ti pos de do cu men tos.

• Com pro ban tes de Ven ta- Do cu men to que acre di ta las trans fe ren cias (com pra-ven ta) sea

del bien o ser vi cio.

- Fac tu ras

- No tas de ven tas o bo le ta de ven ta

- Li qui da ción de bie nes o ser vi cios

- Ti que te o va le emi ti do por una má qui na re gis tra do ra

- Re ci bo de ho no ra rios pro fe sio na les y de ser vi cios (arren da -mien to)

- No ta de cré di to o dé bi to “co mer cia les”

• Re qui si tos bá si cos de un Com pro ban te de Ven ta- Ra zón So cial

- RUC

- Nom bre co mer cial

- De no mi na ción (fac tu ra, no ta de ven ta, ti que te, li qui da ción, etc.)

- Lu gar de emi sión y di rec ción de la ma triz

- Nu me ra ción (fac tu ra, no ta de ven ta, ti que te, li qui da ción, etc.)

- Nú me ro de au to ri za ción

- Iden ti fi ca ción del com pra dor

- Fe cha de emi sión

- Nú me ro de guía de re mi sión

- Des crip ción del bien o ser vi cio

- Va li dez (has ta qué mes y año).

- Da tos de im pren ta au to ri za do por el Sistema Regulador deImpuestos

- Va lor de la tran sac ción

- Des cuen tos

- Va lor de los im pues tos

- Va lor to tal

- Des ti na ta rios

16

EL MANEJO ECONóMICO EN LA IGLESIA

CARTILLA TRES ECONOMICO.qxp:Maquetación 2 22/11/10 9:21 Página 16

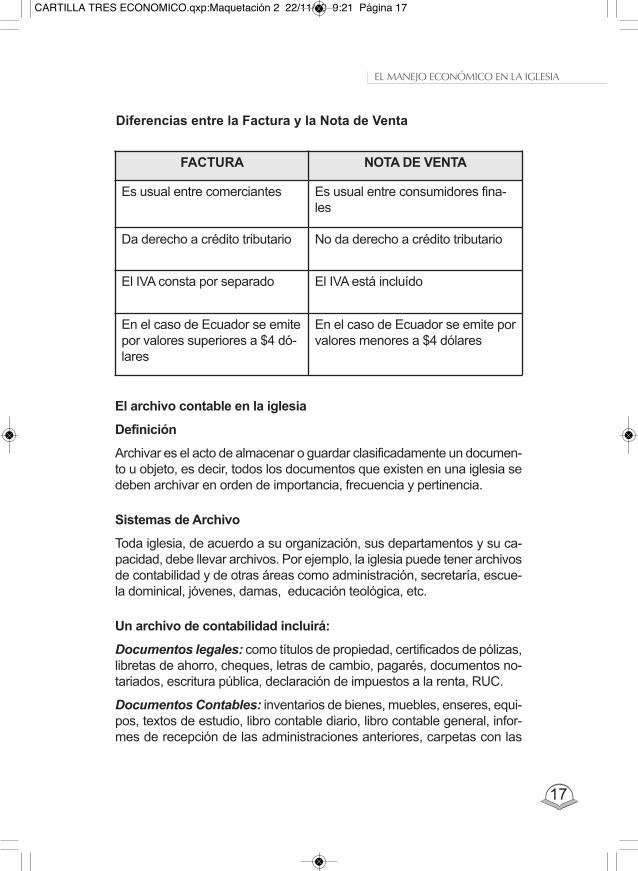

Di fe ren cias en tre la Fac tu ra y la No ta de Ven ta

17

EL MANEJO ECONóMICO EN LA IGLESIA

FACTURA NOTA DE VENTA

Es usual en tre co mer cian tes Es usual en tre con su mi do res fi na -les

Da de re cho a cré di to tri bu ta rio No da de re cho a cré di to tri bu ta rio

El IVA cons ta por se pa ra do El IVA es tá in cluí do

En el ca so de Ecua dor se emi tepor va lo res su pe rio res a $4 dó -la res

En el ca so de Ecua dor se emi te porva lo res me no res a $4 dó la res

El ar chi vo con ta ble en la igle sia

De fi ni ción

Ar chi var es el ac to de al ma ce nar o guar dar cla si fi ca da men te un do cu men -to u ob je to, es de cir, to dos los do cu men tos que exis ten en una igle sia sede ben ar chi var en or den de im por tan cia, fre cuen cia y per ti nen cia.

Sis te mas de Ar chi vo

To da igle sia, de acuer do a su or ga ni za ción, sus de par ta men tos y su ca -pa ci dad, de be lle var ar chi vos. Por ejem plo, la igle sia pue de te ner ar chi vosde con ta bi li dad y de otras áreas co mo ad mi nis tra ción, se cre ta ría, es cue -la do mi ni cal, jó ve nes, da mas, edu ca ción teo ló gi ca, etc.

Un ar chi vo de con ta bi li dad in clui rá:

Documentoslegales: co mo tí tu los de pro pie dad, cer ti fi ca dos de pó li zas,li bre tas de aho rro, che ques, le tras de cam bio, pa ga rés, do cu men tos no -ta ria dos, es cri tu ra pú bli ca, de cla ra ción de im pues tos a la ren ta, RUC.

DocumentosContables: in ven ta rios de bie nes, mue bles, en se res, equi -pos, tex tos de es tu dio, li bro con ta ble dia rio, li bro con ta ble ge ne ral, in for -mes de re cep ción de las ad mi nis tra ciones an te rio res, car pe tas con las

CARTILLA TRES ECONOMICO.qxp:Maquetación 2 22/11/10 9:21 Página 17

fac tu ras, re ci bos co rres pon dien tes de pa gos y el rol de pa go a tra ba ja do -res.

Un ar chi vo de ad mi nis tra ción in clui rá:

Documentoslegales: es ta tu tos, re gla men tos, au to ri za cio nes de fun cio -na mien to, or gá ni cos fun cio na les, con tra tos de tra ba jo, pró xi mos as cen -sos, re so lu cio nes y acuer dos.

Documentoslaborales: in for mes de vi si tas, la bor en la ofi ci na, in for mede ac ti vi da des pas to ra les, re cep ción de in for mes de quienes administranla igle sia.

Un ar chi vo de se cre ta ría de la Igle sia in clui rá:

- Las ac tas bien re dac ta das y fir ma das y apro ba das en la asam -blea de lí de res o la asam blea ge ne ral.

- es ta tu tos ju rí di cos.

- re gla men tos in ter nos.

- los ta lo na rios de cer ti fi ca dos de bau tis mo, pre sen ta ción de ni -ños/as, ma tri mo nios, li bro de mem bre sía, lis ta do de miem bros,car tas de re cep ción y tras la do de miem bros.

18

EL MANEJO ECONóMICO EN LA IGLESIA

CARTILLA TRES ECONOMICO.qxp:Maquetación 2 22/11/10 9:21 Página 18

anEXos

19

EL MANEJO ECONóMICO EN LA IGLESIA

EjERcicios DE PlanEacion

La empresa RITU inicia sus actividades el 1 de enero del 2007.

– Dinero disponible en caja 12.000,00– Dinero disponible en bancos 28.800,00– Cuentas pendientes de cobro 1.500,00– Cuentas pendientes de pago 2.500,00– Letras pendientes de cobro 3.800,00– Letras pendientes de pago 4.500,00– Posee una caminoneta 22.000,00– Es propietario del local 28.000,00– Hipoteca pendiente de pago 19.000.00– Capital ¿?

TRANSACCIONES:

· Enero 05, se deposita en bancos el dinero decaja (efectivo11.800,00, y en cheque 400,00).

· enero 08, el banco nos envía una nota de débito del 50% porcheques protestados en el depósito anterior.

· Enero 10, se recibe un cheque por cancelación de las cuentaspendientes de cobro y dicho valor se deposita en el banco.

· Enero 15, se gira un cheque por cancelación de la letra decambio pendiente de pago.

· Enero 20, se compra un computador valorado por 6.500,00 segira un cheque por dicho valor más el IVA.

· Enero 25, se recibe un cheque por 3.200,00 por concepto decancelación de planilla de agua, luz y teléfono.

· Enero 30, se recibe dinero en efectivo por cancelación a la notade débito y dicho valor se deposita en bancos

Se pide:

· Estado de situación inicial.· Libro diario.· Libro mayor en “T”.· Balance de comprobación.

CARTILLA TRES ECONOMICO.qxp:Maquetación 2 22/11/10 9:21 Página 19

20

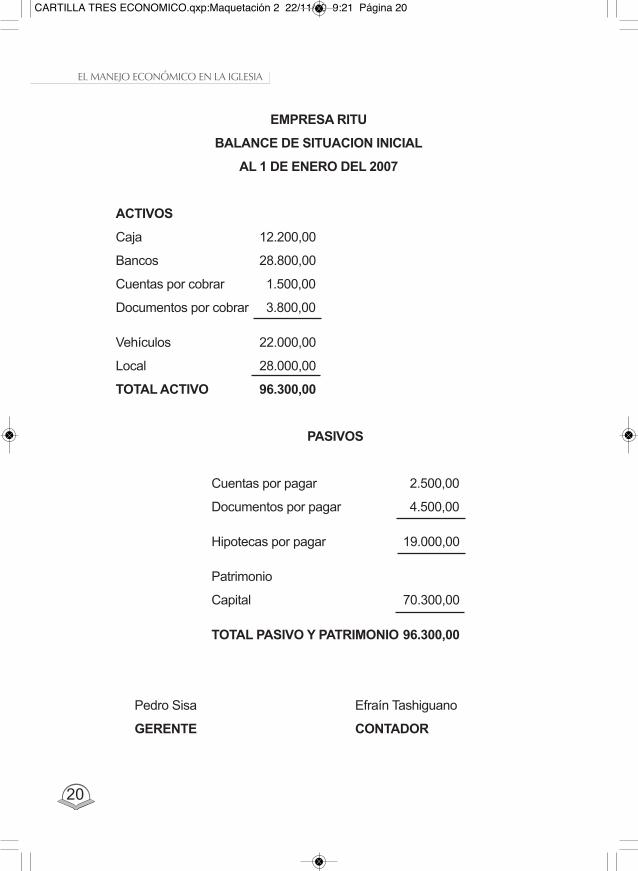

EL MANEJO ECONóMICO EN LA IGLESIA

EMPRESA RITU

BALANCE DE SITUACION INICIAL

AL 1 DE ENERO DEL 2007

ACTIVOS

Caja 12.200,00

Bancos 28.800,00

Cuentas por cobrar 1.500,00

Documentos por cobrar 3.800,00

Vehículos 22.000,00

Local 28.000,00

TOTAL ACTIVO 96.300,00

PASIVOS

Cuentas por pagar 2.500,00

Documentos por pagar 4.500,00

Hipotecas por pagar 19.000,00

Patrimonio

Capital 70.300,00

TOTAL PASIVO Y PATRIMONIO 96.300,00

Pedro Sisa Efraín Tashiguano

GERENTE CONTADOR

CARTILLA TRES ECONOMICO.qxp:Maquetación 2 22/11/10 9:21 Página 20

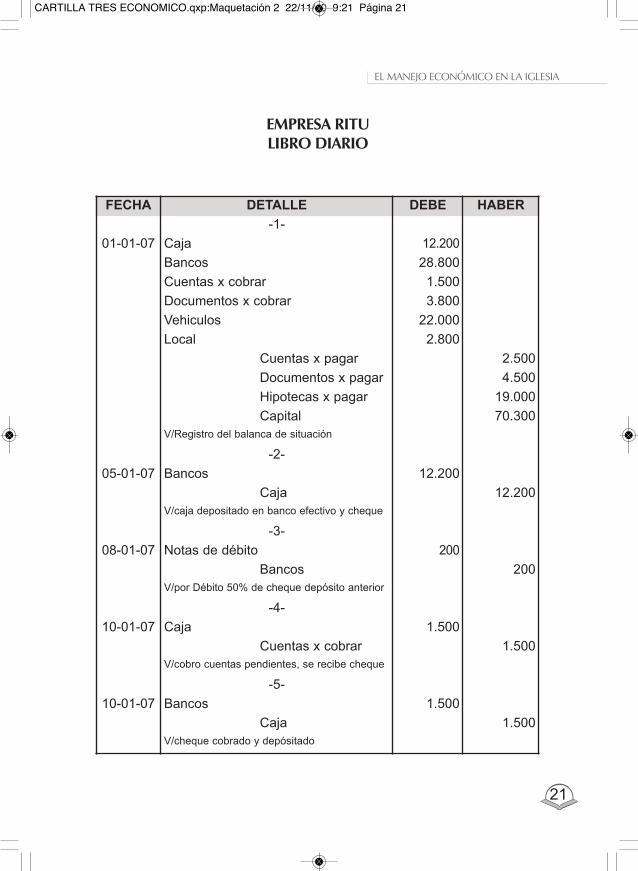

21

EL MANEJO ECONóMICO EN LA IGLESIA

FECHA DETALLE DEBE HABER

-1-

01-01-07 Caja 12.200

Bancos 28.800

Cuentas x cobrar 1.500

Documentos x cobrar 3.800

Vehiculos 22.000

Local 2.800

Cuentas x pagar 2.500

Documentos x pagar 4.500

Hipotecas x pagar 19.000

Capital 70.300V/Registro del balanca de situación

-2-

05-01-07 Bancos 12.200

Caja 12.200V/caja depositado en banco efectivo y cheque

-3-

08-01-07 Notas de débito 200

Bancos 200V/por Débito 50% de cheque depósito anterior

-4-

10-01-07 Caja 1.500

Cuentas x cobrar 1.500V/cobro cuentas pendientes, se recibe cheque

-5-

10-01-07 Bancos 1.500

Caja 1.500V/cheque cobrado y depósitado

EmPREsa RiTUliBRo DiaRio

CARTILLA TRES ECONOMICO.qxp:Maquetación 2 22/11/10 9:21 Página 21

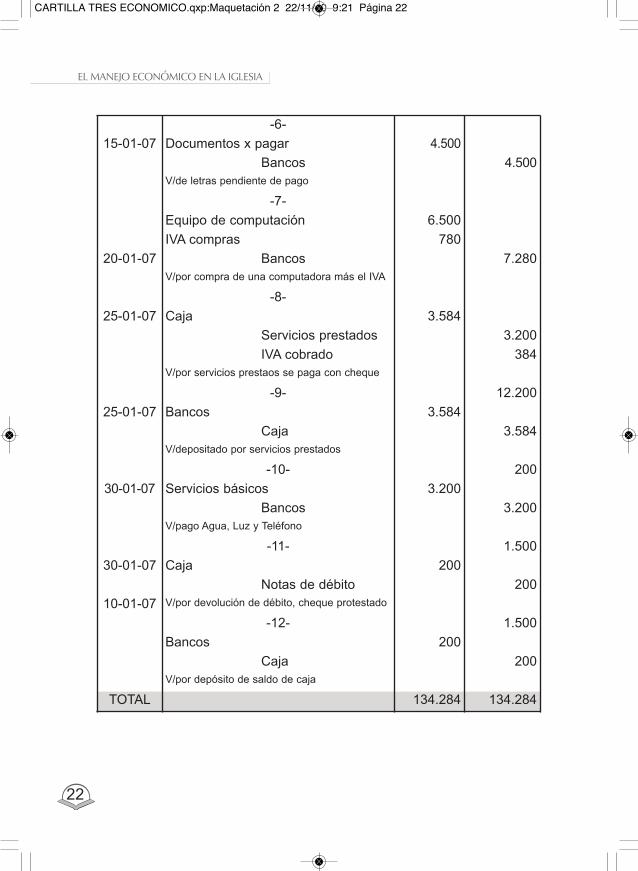

22

EL MANEJO ECONóMICO EN LA IGLESIA

-6-

15-01-07 Documentos x pagar 4.500

Bancos 4.500V/de letras pendiente de pago

-7-

Equipo de computación 6.500

IVA compras 780

20-01-07 Bancos 7.280V/por compra de una computadora más el IVA

-8-

25-01-07 Caja 3.584

Servicios prestados 3.200

IVA cobrado 384V/por servicios prestaos se paga con cheque

-9- 12.200

25-01-07 Bancos 3.584

Caja 3.584V/depositado por servicios prestados

-10- 200

30-01-07 Servicios básicos 3.200

Bancos 3.200V/pago Agua, Luz y Teléfono

-11- 1.500

30-01-07 Caja 200

Notas de débito 200

10-01-07 V/por devolución de débito, cheque protestado

-12- 1.500

Bancos 200

Caja 200V/por depósito de saldo de caja

TOTAL 134.284 134.284

CARTILLA TRES ECONOMICO.qxp:Maquetación 2 22/11/10 9:21 Página 22

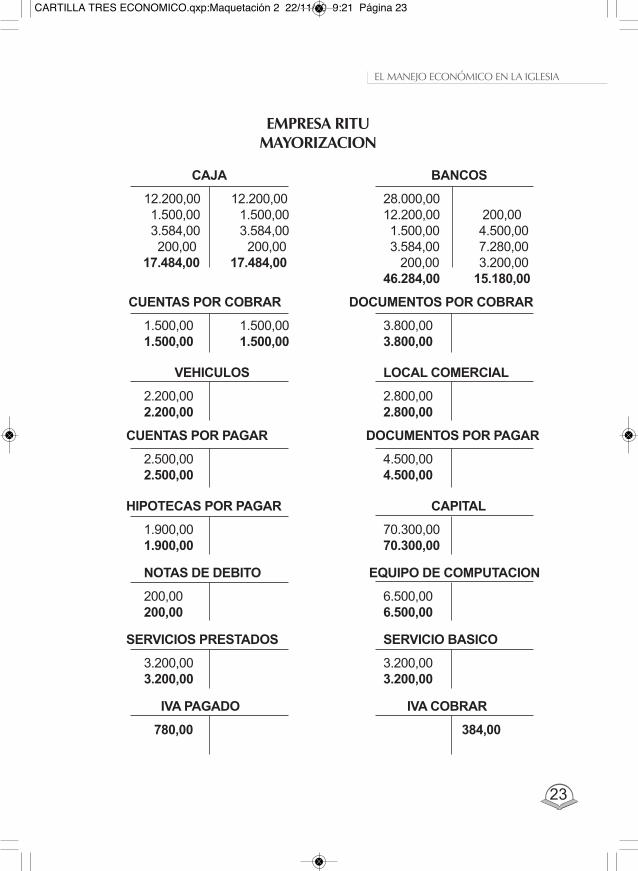

23

EL MANEJO ECONóMICO EN LA IGLESIA

EmPREsa RiTUmaYoRiZacion

CAJA BANCOS

12.200,00 12.200,00 28.000,001.500,00 1.500,00 12.200,00 200,003.584,00 3.584,00 1.500,00 4.500,00200,00 200,00 3.584,00 7.280,00

17.484,00 17.484,00 200,00 3.200,0046.284,00 15.180,00

CUENTAS POR COBRAR DOCUMENTOS POR COBRAR

1.500,00 1.500,00 3.800,001.500,00 1.500,00 3.800,00

VEHICULOS LOCAL COMERCIAL

2.200,00 2.800,002.200,00 2.800,00

CUENTAS POR PAGAR DOCUMENTOS POR PAGAR

2.500,00 4.500,002.500,00 4.500,00

HIPOTECAS POR PAGAR CAPITAL

1.900,00 70.300,001.900,00 70.300,00

NOTAS DE DEBITO EQUIPO DE COMPUTACION

200,00 6.500,00200,00 6.500,00

SERVICIOS PRESTADOS SERVICIO BASICO

3.200,00 3.200,003.200,00 3.200,00

IVA PAGADO IVA COBRAR

780,00 384,00

CARTILLA TRES ECONOMICO.qxp:Maquetación 2 22/11/10 9:21 Página 23

24

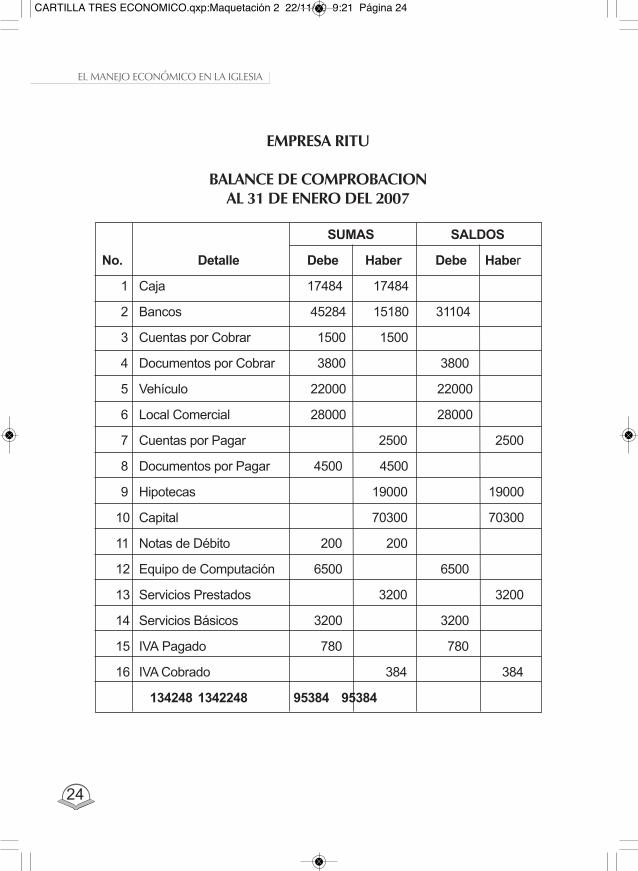

EL MANEJO ECONóMICO EN LA IGLESIA

EmPREsa RiTU

BalancE DE comPRoBacional 31 DE EnERo DEl 2007

SUMAS SALDOS

No. Detalle Debe Haber Debe Haber

1 Caja 17484 17484

2 Bancos 45284 15180 31104

3 Cuentas por Cobrar 1500 1500

4 Documentos por Cobrar 3800 3800

5 Vehículo 22000 22000

6 Local Comercial 28000 28000

7 Cuentas por Pagar 2500 2500

8 Documentos por Pagar 4500 4500

9 Hipotecas 19000 19000

10 Capital 70300 70300

11 Notas de Débito 200 200

12 Equipo de Computación 6500 6500

13 Servicios Prestados 3200 3200

14 Servicios Básicos 3200 3200

15 IVA Pagado 780 780

16 IVA Cobrado 384 384

134248 1342248 95384 95384

CARTILLA TRES ECONOMICO.qxp:Maquetación 2 22/11/10 9:21 Página 24

TRa Ba jo Pos TE Rio R al cUR so

Primera Parte

RE COR DAN DO LO VIS TO

Res pon da las si guien tes pre gun tas:

1. ¿Por qué hay pobreza?

2. Defina ¿qué es Economía?

3. Según Hag. 2:8 ¿qué es el dinero?

4. Enumere dos aspectos positivos y negativos del dinero

5. ¿Qué entiende usted por Contabilidad?

6. ¿Cuáles son los registros contables? Enumere

7. ¿A qué es igual el ACTIVO?

8. ¿Qué documentos son necesarios para una contabilidadcorrecta?

9. ¿Cuáles son los requisitos de un Comprobante de Venta?(FACTURA)

10. ¿Un archivo de la Iglesia incluirá?

25

EL MANEJO ECONóMICO EN LA IGLESIA

CARTILLA TRES ECONOMICO.qxp:Maquetación 2 22/11/10 9:21 Página 25

Segunda Parte

RE FLE XIO NAN DO EN LA BI BLIA

¿Qué podemos deducir de estos pasajes bíblicos sobre la administracióndel dinero?

• Ap 4:12 / Col 1:16

• Job 1:21 / 1Ti 6:7

• Lc 19:12-13-15 / Mt 25:14-19

• Ex 35:4-9

Tercera Parte

VOL VIEN DO A LA REA LI DAD

Realizar un ejercicio práctico de los Registros Contables, juntamente conel TESORERO tomando en cuenta los movimientos económicos de unsemestre de su iglesia.

Cuarta Parte

COM PAR TIEN DO LO APREN DI DO

Com par ta con el equi po de lí de res de su iglesia lo que apren dió en es tecur so pa ra re ci bir sus su ge ren cias. Es cri ba esas su ge ren cias.

NO TA: en tre gue las ta reas al ini cio del si guien te ta ller o según acuerdocon la o el asesor.

26

EL MANEJO ECONóMICO EN LA IGLESIA

CARTILLA TRES ECONOMICO.qxp:Maquetación 2 22/11/10 9:21 Página 26

27

EL MANEJO ECONóMICO EN LA IGLESIA

Bi Blio gRa Fia

Fu nes, Al do. Téc ni cas de ar chi vo. Ma te rial pre pa ra do pa ra co le gios, 2000.

Se ñor lí bra me de la Po bre za. Car ti llas te má ti cas. Qui to: CLAI, 2001.

Igle sias en la bús que da de jus ti cia eco nó mi ca. Car ti llas te má ti cas. Qui to:CLAI, 2001.

Lo gro ño, Ma ria Au gus ta. Con ta bi li dad Bá si ca. 2001. Ta ller de ca pa ci ta -ción a lí de res de FEI NE, 2001.

Lo wen, Pe dro. Ma yor do mía in te gral. Ca li: Aso cia ción de igle sias Her -manos Me no ni tas, 1985.

Mo rán, Car los. Ma yor do mía in te gral. Qui to: Alian za Cris tia na y Mi sio ne -ra, 1995.

Su ge ren cias prác ti cas pa ra ad mi nis trar en el mi nis te rio pas to ral. Pas to ral

ad mi nis tra ti va. CE PAS 5. San Jo sé: Se bi la, 1987.

CARTILLA TRES ECONOMICO.qxp:Maquetación 2 22/11/10 9:22 Página 27