CAPÍTULO 6 Eficiencia y equidad Michael Parkin Microeconomía 5e.

Upload

valerio-malleCategory

view

388download

53

CAPÍTULO 15

Política monetariaCAPÍTULO 15

Política monetaria

Michael ParkinMacroeconomía 5e

Diapositiva 15-2Copyright © 2000 Pearson Educación

Objetivos de aprendizaje

• Describir la estructura de un Banco Central

• Describir los instrumentos usados por el Banco Central para conducir su política monetaria

• Explicar qué es una operación de mercado abierto y cómo funciona

• Explicar cómo afecta a la oferta monetaria una operación de mercado abierto

Diapositiva 15-3Copyright © 2000 Pearson Educación

Objetivos de aprendizaje (cont.)

• Explicar qué determina la demanda de dinero

• Explicar cómo el Banco Central influye sobre las tasas de interés

• Explicar cómo las tasas de interés influyen sobre la economía

Diapositiva 15-4Copyright © 2000 Pearson Educación

Objetivos de aprendizaje

• Describir la estructura de un Banco Central

• Describir los instrumentos usados por el Banco Central para conducir su política monetaria

• Explicar qué es una operación de mercado abierto y cómo funciona

• Explicar cómo afecta a la oferta monetaria una operación de mercado abierto

Diapositiva 15-5Copyright © 2000 Pearson Educación

El Banco Central

Un Banco Central es un banco de bancos y una autoridad pública que regula las instituciones y mercados financieros de un país.

En Estados Unidos el Sistema de la Reserva Federal (Fed) funciona como el Banco Central.

En México es el Banco de México (Banxico)

En Argentina es el Banco Central de la República Argentina (BCRA).

Diapositiva 15-6Copyright © 2000 Pearson Educación

El Banco Central

La política monetaria la conduce el Banco Central.

La política monetaria es el ajuste de la cantidad de dinero en circulación para lograr objetivos económicos específicos.

Diapositiva 15-7Copyright © 2000 Pearson Educación

El Banco Central

Estos objetivos incluyen:

1) Mantener el control de la inflación

2) Preservar el valor de la moneda

3) Mantener el pleno empleo

4) Moderar el ciclo económico

5) Contribuir al logro del crecimiento de largo plazo

6) Mantener la estabilidad del sistema financiero

Diapositiva 15-8Copyright © 2000 Pearson Educación

El Sistema de la Reserva FederalLa estructura del Sistema de la Reserva Federal

Los principales elementos de el Sistema de la Reserva Federal son:

1) La Junta de Gobernadores

2) Los bancos regionales de la Reserva Federal

3) El Comité Federal de Mercado Abierto

Diapositiva 15-9Copyright © 2000 Pearson Educación

El Sistema de la Reserva Federal

La Junta de Gobernadores

Está conformada por siete miembros

• Designados por el Presidente

• Confirmados por el Senado

• Desempeñan un periodo de 14 años

Diapositiva 15-10Copyright © 2000 Pearson Educación

El Sistema de la Reserva Federal

La Junta de Gobernadores

• Los periodos están escalonados de tal forma que uno queda vacante cada dos años

• El Presidente designa a un miembro como presidente para desempeñarse por un periodo de cuatro años

Diapositiva 15-11Copyright © 2000 Pearson Educación

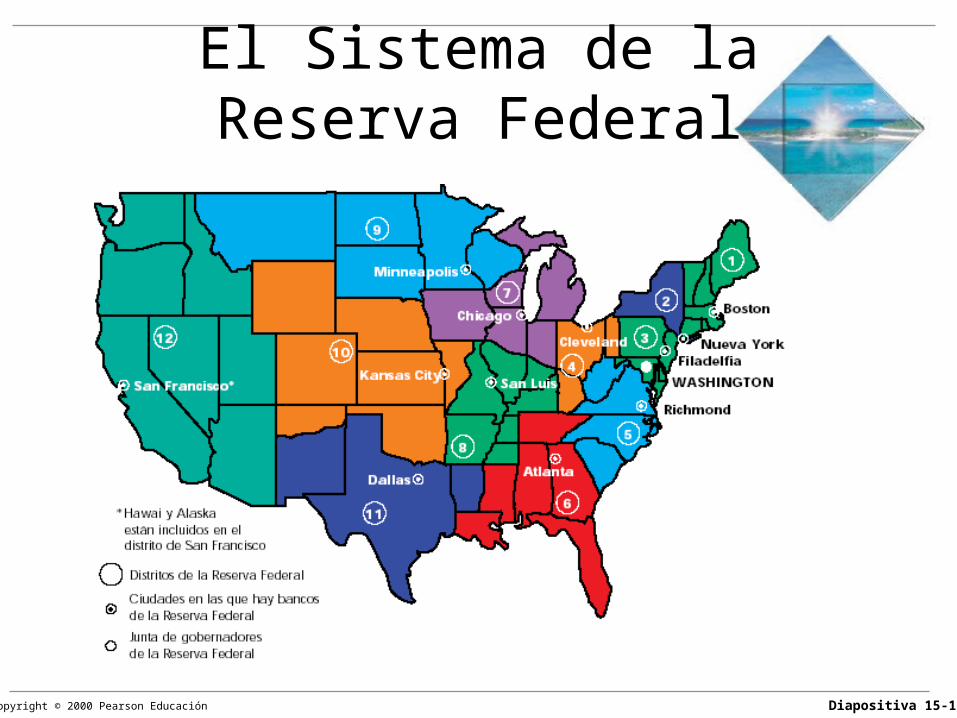

El Sistema de la Reserva Federal

Los bancos de la Reserva Federal

12 bancos de distrito

• Nueve directoresTres son nombrados por la Junta de Gobernadores

Seis son electos por los bancos comerciales del distrito

• Los directores nombran al presidente del distrito quien es aprobado por la Junta de Gobernadores

Diapositiva 15-12Copyright © 2000 Pearson Educación

El Sistema de la Reserva Federal

Los bancos de la Reserva Federal

El banco de la Reserva Federal de Nueva York lleva a cabo algunas de las decisiones de política más importantes de la Reserva Federal.

Diapositiva 15-13Copyright © 2000 Pearson Educación

El Sistema de la Reserva Federal

Diapositiva 15-14Copyright © 2000 Pearson Educación

El Sistema de la Reserva Federal

El Comité Federal de Mercado Abierto

• Funciona como el principal órgano responsable de las políticas de el Sistema de la Reserva Federal

• Se reine aproximadamente cada seis semanas para revisar la situación económica

Diapositiva 15-15Copyright © 2000 Pearson Educación

El Sistema de la Reserva Federal

El Comité Federal de Mercado AbiertoLo conforman los siguientes miembros con derecho a

voto:

• El presidente y los otros seis miembros de la Junta de Gobernadores

• El presidente del Banco de la Reserva Federal de Nueva York

• Los presidentes de los otros bancos regionales de la Reserva Federal (cuatro de ellos votan sobre una base de rotación anual)

Diapositiva 15-16Copyright © 2000 Pearson Educación

La estructura delBanco de México

El elemento clave en la estructura del Banco de México es la Junta de Gobierno

• Está integrada por cinco miembros designados por el Presidente de la República y aprobados por la Cámara de Senadores.

• El Presidente nombra al gobernador del Banco para un periodo de seis años.

• Los demás miembros (subgobernadores) son elegidos por periodos escalonados de ocho años.

Diapositiva 15-17Copyright © 2000 Pearson Educación

La estructura del Banco Central de la República Argentina

El elemento clave de la estructura del BCRA es el Directorio

• Está conformado por diez miembros que son designados por el Poder Ejecutivo Nacional y aprobados pro el Senado.

• Se compone del presidente, vicepresidente y ocho directores, que son elegidos por un periodo de seis años.

• La mitad de los miembros del Directorio se renuevan cada tres años y pueden pertenecer a éste por más de un periodo.

Diapositiva 15-18Copyright © 2000 Pearson Educación

El Sistema de la Reserva FederalEl centro de poder de los bancos centrales

El presidente de la Junta de gobernadores (o del Directorio) es quien tiene la influencia más grande en las acciones de política monetaria de los bancos centrales.

• Es quien controla la agenda y quien domina las reuniones de las juntas de gobierno.

• Posee la mayor cantidad de información sobre los temas relevantes de la política monetaria.

• Por último, el presidente es el vocero de la Reserva Federal y el punto de contacto con el Presidente y el gobierno y con bancos centrales y gobiernos extranjeros.

Diapositiva 15-19Copyright © 2000 Pearson Educación

Objetivos de aprendizaje

• Describir la estructura de un Banco Central

• Describir los instrumentos usados por el Banco Central para conducir su política monetaria

• Explicar qué es una operación de mercado abierto y cómo funciona

• Explicar cómo afecta a la oferta monetaria una operación de mercado abierto

Diapositiva 15-20Copyright © 2000 Pearson Educación

El Banco Central

Instrumentos de política de un Banco Central

• Un Banco Central controla la oferta monetaria mediante el ajuste de las reservas del sistema bancario.

• El Banco Central dispone de tres instrumentos principales para lograr este objetivo:

1) Coeficientes de reservas obligatorias

2) Tasa de descuento

3) Operaciones de mercado abierto

Diapositiva 15-21Copyright © 2000 Pearson Educación

El Banco CentralCoeficientes de reserva obligatorias

El Banco Central determina un coeficiente de reservas obligatorias para cada tipo de depósito.

• En 1997, en Estados Unidos los bancos estaban obligados a mantener 3 por ciento de los depósitos en cuenta de cheques de hasta $49 millones y el 10 por ciento de los depósitos que excedieran $49 millones.

• Otros depósitos no tenían un requisito de reservas.

Diapositiva 15-22Copyright © 2000 Pearson Educación

El Banco Central

Tasa de descuento

La tasa de descuento es la tasa de interés a la que el Banco Central está dispuesto a prestar reservas a los bancos comerciales.

Permite que un Banco Central opere como prestamista de última instancia de los bancos comerciales.

Diapositiva 15-23Copyright © 2000 Pearson Educación

El Banco Central

Operaciones de mercado abierto

Las operaciones de mercado abierto consisten de la compraventa de valores gubernamentales por parte del Banco Central en el mercado abierto.

Diapositiva 15-24Copyright © 2000 Pearson Educación

El Banco Central

La hoja de balance de un Banco Central

Los tres principales activos del Banco Central son:

1) Oro y divisas

2) Valores del gobierno de Estados Unidos

3) Préstamos a bancos

Diapositiva 15-25Copyright © 2000 Pearson Educación

El Banco Central

Balance del Banco Central

Los dos pasivos principales del Banco Central son:

1) Billetes y monedas en circulación

• Billetes convertibles por oro o alguna otra mercancía, como la plata.

• Billetes inconvertible (dinero de curso legal) son pasivos legales del banco que están respaldados por tenencias de valores y préstamos.

2) Depósitos de los bancos

Diapositiva 15-26Copyright © 2000 Pearson Educación

El Banco Central

Balance del Banco Central

• En ausencia de otros componentes, los pasivos del Banco Central constituyen la base monetaria.

Es la suma de billetes, monedas y depósitos de los bancos en el Banco Central.

• La base monetaria sirve como base para la oferta monetaria del país.

Diapositiva 15-27Copyright © 2000 Pearson Educación

Balance del Fed, diciembre de 1998

Oro y divisas 65 Billetes del Fed 481

Valores del gobierno de EUA 463 Depósitos de los bancos 27

Préstamos a bancos 0 Otros pasivos (netos) 20

Activos totales 528 Pasivos totales (netos) 528

Activos Pasivos(miles de millones de dólares) (miles de millones de dólares)

Diapositiva 15-28Copyright © 2000 Pearson Educación

Objetivos de aprendizaje

• Describir la estructura de un Banco Central

• Describir los instrumentos usados por el Banco Central para conducir su política monetaria

• Explicar qué es una operación de mercado abierto y cómo funciona

• Explicar cómo afecta a la oferta monetaria una operación de mercado abierto

Diapositiva 15-29Copyright © 2000 Pearson Educación

Control de la oferta monetariaCómo funcionan los coeficientes de reservas obligatorias

Cuando el Banco Central aumenta el coeficiente de reservas obligatorias:

• Los bancos deben mantener más reservas.

• Los bancos deben disminuir sus préstamos para aumentar sus reservas.

• La disminución de los préstamos disminuye la cantidad de dinero.

Diapositiva 15-30Copyright © 2000 Pearson Educación

Control de la oferta monetariaCómo funcionan los coeficientes de reservas obligatorias

Cuando el Banco Central disminuye el coeficiente de reservas obligatorias:

• Los bancos pueden mantener menos reservas.

• Como resultado de la disminución de reservas, los bancos aumentan los préstamos.

• El aumento de préstamos aumenta la cantidad de dinero.

Diapositiva 15-31Copyright © 2000 Pearson Educación

Control de la oferta monetariaCómo funciona la tasa de descuento

Cuando el Banco Central aumenta la tasa de descuento:

• Los bancos tienen que pagar un precio más alto por cualquier monto de reservas que pidan prestado al Banco Central.

• Los bancos tratan de arreglárselas con menos reservas.

• Pero con un coeficiente de reservas obligatorias dado, los bancos tienen que disminuir sus préstamos.

• Esto disminuye la cantidad de dinero.

Diapositiva 15-32Copyright © 2000 Pearson Educación

Control de la oferta monetariaCómo funciona la tasa de descuento

Cuando el Banco Central disminuye la tasa de descuento:

• Los bancos pagan un precio más bajo por cualquier monto de reservas que quieran pedir prestado al Banco Central

• Los bancos estarán dispuestos a pedir prestadas más reservas y aumentar sus préstamos.

• Esto aumenta la cantidad de dinero.

Diapositiva 15-33Copyright © 2000 Pearson Educación

Control de la oferta monetaria

Cómo funciona una operación de mercado abierto

Cuando el Banco Central compra valores en una operación de mercado abierto:

• La base monetaria aumenta.

• Los bancos aumentan sus préstamos.

• La cantidad de dinero aumenta.

Diapositiva 15-34Copyright © 2000 Pearson Educación

Control de la oferta monetariaCómo funciona una operación de mercado abierto

Cuando el Banco Central vende valores en una operación de mercado abierto:

• La base monetaria disminuye.

• Los bancos reducen sus préstamos.

• La cantidad de dinero disminuye.

Las operaciones de mercado se usan con más frecuencia que las otras dos opciones.

Diapositiva 15-35Copyright © 2000 Pearson Educación

Control de la oferta monetaria

El Banco Central compra valores

El Banco Central puede comprar valores a:

• Un banco comercial

• El público

Diapositiva 15-36Copyright © 2000 Pearson Educación

Objetivos de aprendizaje

• Describir la estructura de un Banco Central

• Describir los instrumentos usados por el Banco Central para conducir su política monetaria

• Explicar qué es una operación de mercado abierto y cómo funciona

• Explicar cómo afecta a la oferta monetaria una operación de mercado abierto

Diapositiva 15-37Copyright © 2000 Pearson Educación

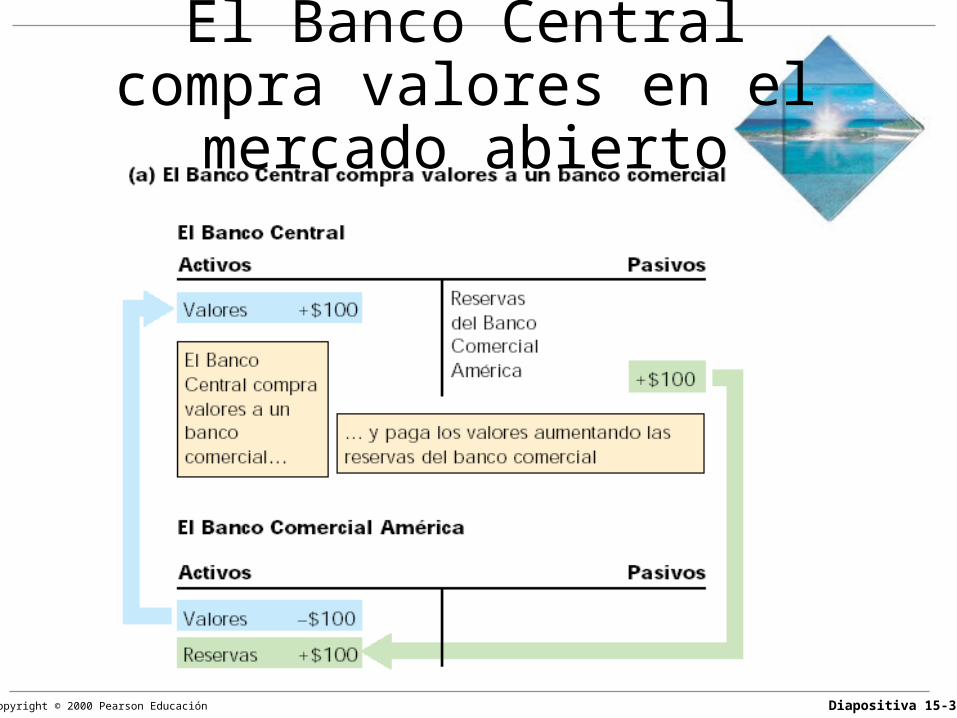

Control de la oferta monetaria

Si el Banco Central comprara $100 millones en valores al Banco Comercial América ocurrirían dos cosas:

1) El banco tendría $100 millones menos en valores y el Banco Central tendría $100 millones más en valores.

2) El Banco Central pagaría por los valores abonando $100 millones a la cuenta de depósito del banco en el Banco Central.

Diapositiva 15-38Copyright © 2000 Pearson Educación

El Banco Central compra valores en el mercado abierto

Diapositiva 15-39Copyright © 2000 Pearson Educación

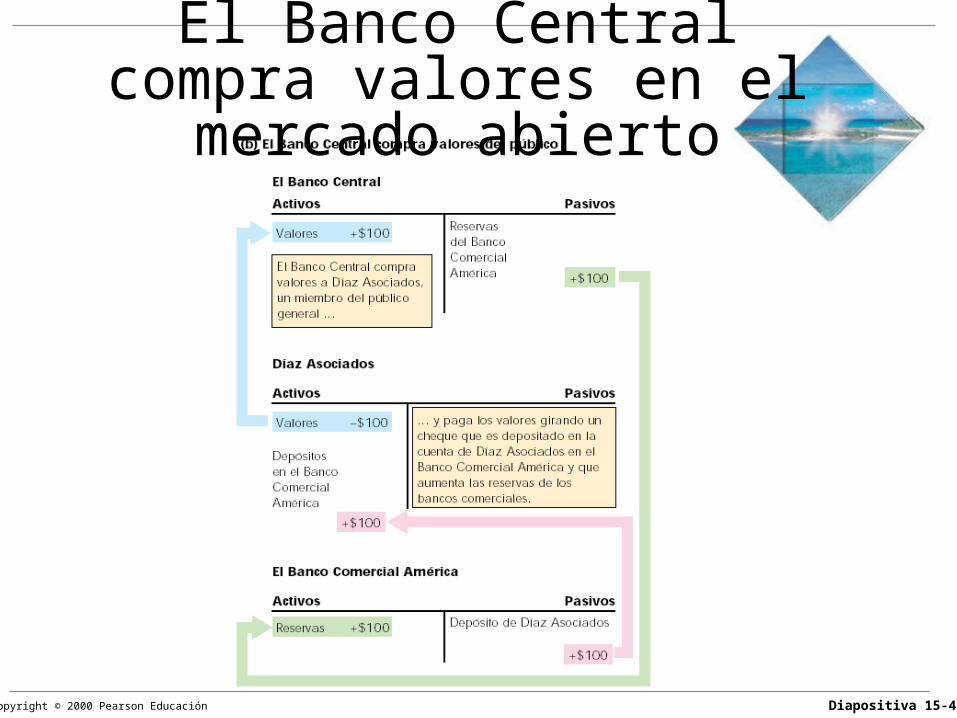

Control de la oferta monetaria

Si el Banco Central comprara $100 millones de valores a Díaz Asociados, ocurrirían tres cosas:

1) Díaz Asociados tendría $100 millones menos en valores y el Banco Central tendría $100 millones más.

2) El Banco Central pagaría por los valores con un cheque de $100 millones girado sobre sí mismo, que Díaz Asociados depositaría en su cuenta en el Banco Comercial América.

3) El Banco Comercial América cobraría el cheque al Banco Central y depositaría $100 millones en su cuenta del Banco Central.

Diapositiva 15-40Copyright © 2000 Pearson Educación

El Banco Central compra valores en el mercado abierto

Diapositiva 15-41Copyright © 2000 Pearson Educación

Control de la oferta monetaria

Cuando el Banco Central vende valores, todas las transacciones y sucesos funcionan a la inversa de como se acaban de presentar.

Diapositiva 15-42Copyright © 2000 Pearson Educación

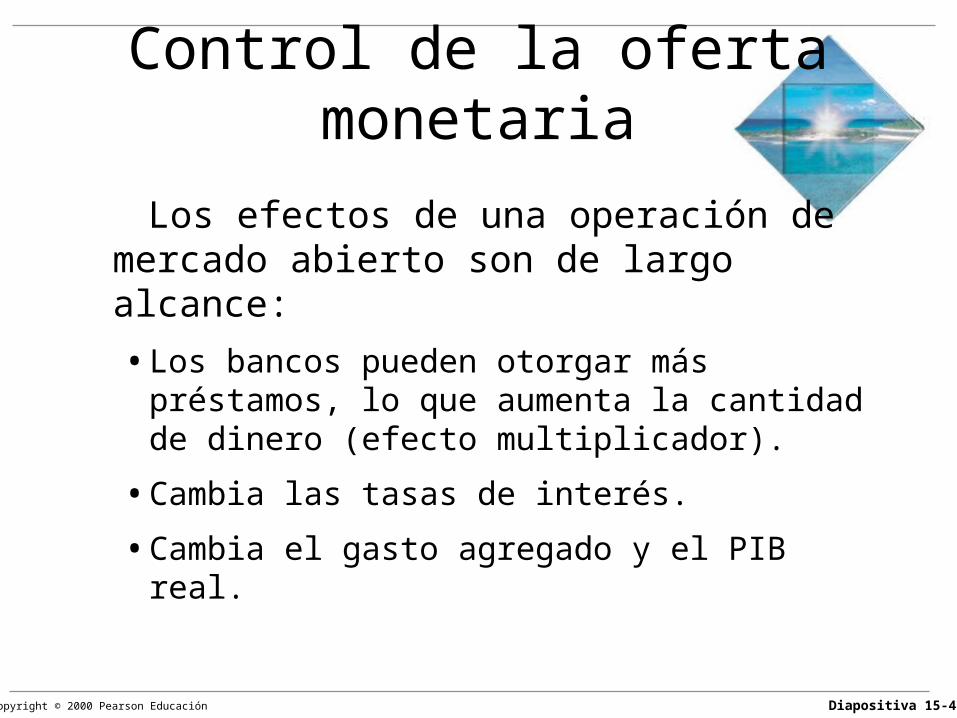

Control de la oferta monetaria

Los efectos de una operación de mercado abierto son de largo alcance:

• Los bancos pueden otorgar más préstamos, lo que aumenta la cantidad de dinero (efecto multiplicador).

• Cambia las tasas de interés.

• Cambia el gasto agregado y el PIB real.

Diapositiva 15-43Copyright © 2000 Pearson Educación

Control de la oferta monetaria

Base monetaria y reservas bancarias

• El multiplicador monetario es la cantidad por la que un cambio de la base monetaria se multiplica para determinar el cambio resultante de la cantidad de dinero.

Es diferente del multiplicador de depósitos.

Diapositiva 15-44Copyright © 2000 Pearson Educación

Control de la oferta monetaria

Base monetaria y reservas bancarias

• Una filtración de efectivo es un aumento del circulante o efectivo fuera de los bancos.

Esto recude el monto del dinero adicional que se puede crear.

Diapositiva 15-45Copyright © 2000 Pearson Educación

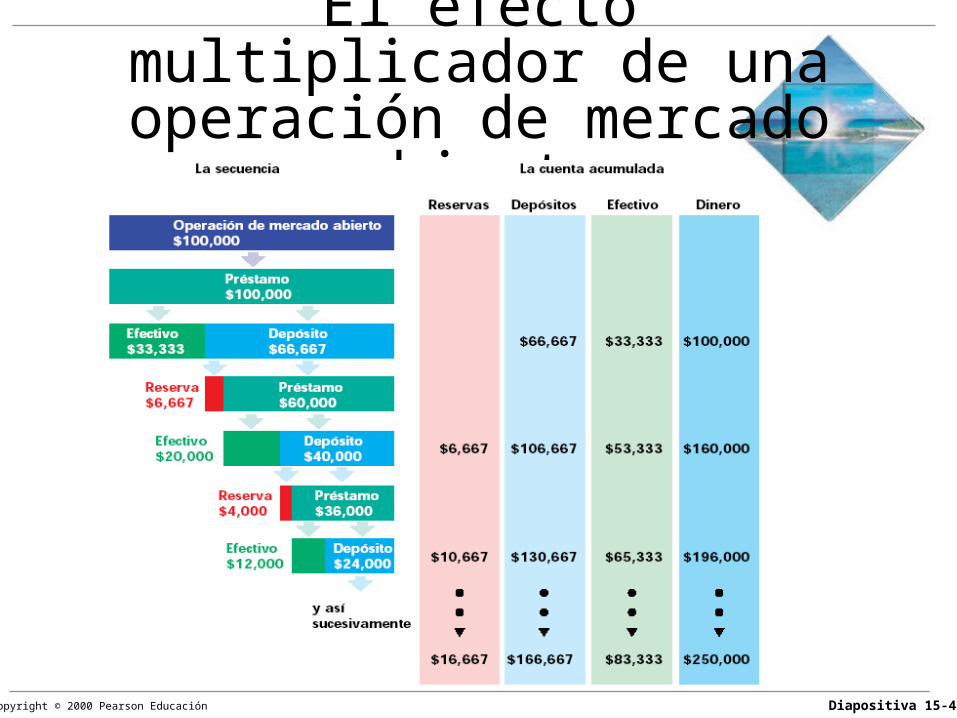

Control de la oferta monetaria El efecto multiplicador de una operación de

mercado abierto

Si el Banco Central compra valores a los bancos, se dan una serie de acontecimientos:

1) Un aumento de las reservas del banco (sin cambio en la cantidad de dinero).

2) Los bancos prestan las reservas excedentes.

3) Los nuevos depósitos se utilizan para realizar pagos.

4) Un aumento de la oferta monetaria.

Diapositiva 15-46Copyright © 2000 Pearson Educación

Control de la oferta monetaria El efecto multiplicador de una operación de mercado

abierto

Si el Banco Central compra valores a los bancos, se dan una serie de acontecimientos:

5) Parte del dinero nuevo se tiene en forma de circulante: una filtración de efectivo.

6) Parte del dinero nuevo permanece depositado en los bancos.

7) Aumentan las reservas obligatorias de los bancos.

8) Las reservas excedentes disminuyen, pero continúan siendo positivas.

Diapositiva 15-47Copyright © 2000 Pearson Educación

Una ronda del proceso multiplicador después de una operación de mercado

abierto

Diapositiva 15-48Copyright © 2000 Pearson Educación

El efecto multiplicador de una operación de mercado abierto

Diapositiva 15-49Copyright © 2000 Pearson Educación

Objetivos de aprendizaje

• Explicar qué determina la demanda de dinero

• Explicar cómo el Banco Central influye sobre las tasas de interés

• Explicar cómo las tasas de interés influyen sobre la economía

Diapositiva 15-50Copyright © 2000 Pearson Educación

La demanda de dinero

Las influencias sobre las tenencias de dinero

La cantidad de dinero que la gente elige tener, depende de:

• El nivel de precios

• La tasa de interés

• El PIB real

• La innovación financiera

Diapositiva 15-51Copyright © 2000 Pearson Educación

La demanda de dinero

El nivel de precios

El dinero nominal es la cantidad de dinero medida en unidades monetarias (por ejemplo: pesos o dólares).

La cantidad de dinero nominal demandado es proporcional al nivel de precios.

El dinero real es la cantidad de dinero medido en unidades monetarias constantes (por ejemplo: dólares de 1992).

La cantidad de dinero real demandada es independiente del nivel de precios.

Diapositiva 15-52Copyright © 2000 Pearson Educación

La demanda de dinero

La tasa de interés

El costo de oportunidad de tener dinero es la tasa de interés desaprovechada de otros activos se podrían tener en lugar del dinero, menos la tasa de interés que se puede ganar al tener dinero.

Diapositiva 15-53Copyright © 2000 Pearson Educación

La demanda de dinero

PIB real

• Las tenencias de dinero dependen del gasto planeado.

• La cantidad de dinero demandada en la economía en su conjunto depende del PIB real.

Diapositiva 15-54Copyright © 2000 Pearson Educación

La demanda de dinero

Innovación financiera

El cambio tecnológico y la llegada de nuevos productos financieros cambian la cantidad de dinero que se puede tener. Estas innovaciones incluyen:

• Depósitos en cuenta de cheques con pago diario de intereses

• Transferencias automáticas entre depósitos de cheques y depósitos de ahorro

• Cajeros automáticos

• Tarjetas de crédito

Diapositiva 15-55Copyright © 2000 Pearson Educación

La demanda de dinero

La curva de demanda de dinero

La demanda de dinero es la relación entre la cantidad demandada de dinero real y la tasa de interés.

Diapositiva 15-56Copyright © 2000 Pearson Educación

La demanda de dinero

Diapositiva 15-57Copyright © 2000 Pearson Educación

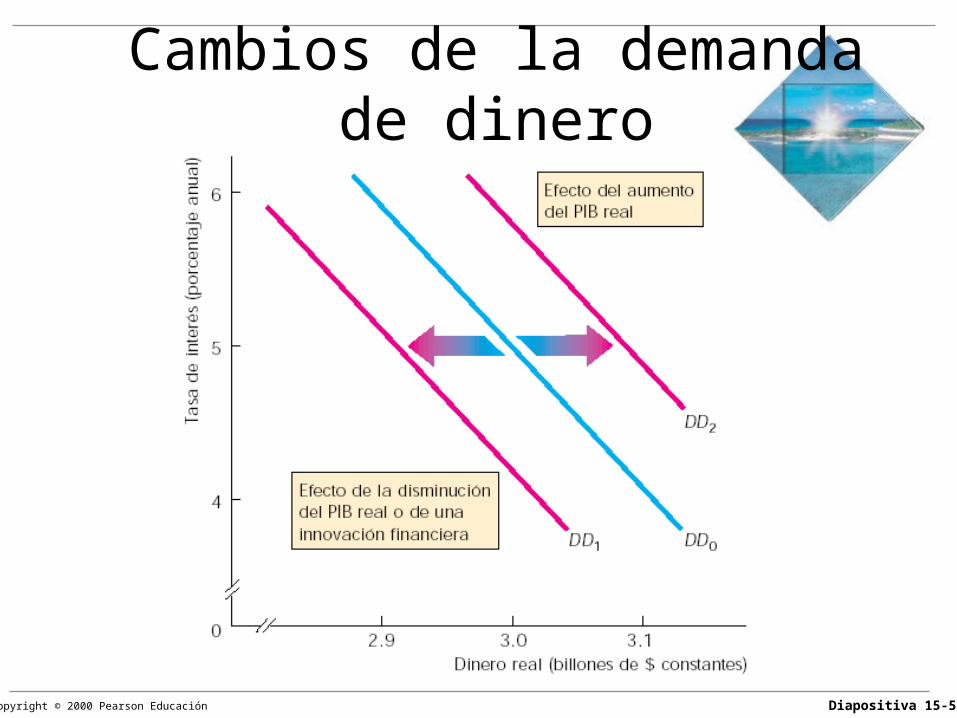

La demanda de dinero

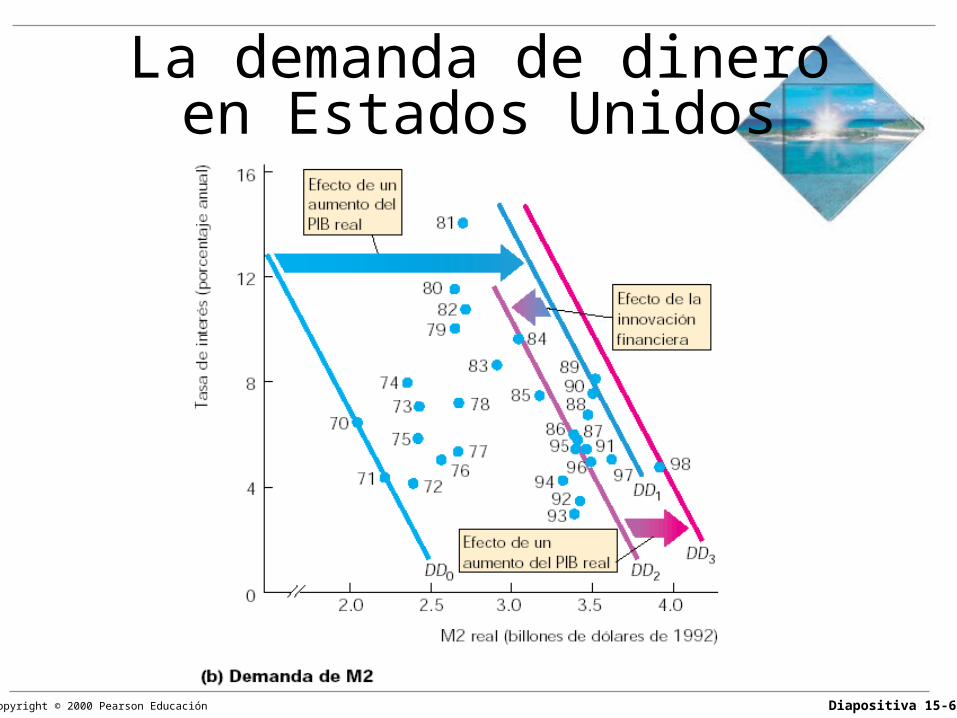

Desplazamientos de la curva de demanda de dinero real

Un cambio del PIB real o una innovación financiera cambian la demanda de dinero y desplazan la curva de demanda de dinero real.

Diapositiva 15-58Copyright © 2000 Pearson Educación

Cambios de la demanda de dinero

Diapositiva 15-59Copyright © 2000 Pearson Educación

La demanda de dineroen Estados Unidos

Diapositiva 15-60Copyright © 2000 Pearson Educación

La demanda de dineroen Estados Unidos

Diapositiva 15-61Copyright © 2000 Pearson Educación

Objetivos de aprendizaje

• Explicar qué determina la demanda de dinero

• Explicar cómo el Banco Central influye sobre las tasas de interés

• Explicar cómo las tasas de interés influyen sobre la economía

Diapositiva 15-62Copyright © 2000 Pearson Educación

• El rendimiento porcentual de un activo financiero es la tasa de interés.

• Cuanto más elevado sea el precio de un activo financiero, con otras cosas constantes, menor será la tasa de interés.

• Nos concentraremos en el mercado de dinero, ya que el Banco Central puede influir sobre la oferta monetaria o de dinero.

Determinación de latasa de interés

Diapositiva 15-63Copyright © 2000 Pearson Educación

Equilibrio en el mercado de dinero

• La tasa de interés la determina la oferta y demanda de dinero.

• En un momento dado, la cantidad ofrecida de dinero real es un monto fijo.

Determinación de latasa de interés

Diapositiva 15-64Copyright © 2000 Pearson Educación

Equilibrio en el mercado de dinero

Diapositiva 15-65Copyright © 2000 Pearson Educación

Objetivos de aprendizaje

• Explicar qué determina la demanda de dinero

• Explicar cómo el Banco Central influye sobre las tasas de interés

• Explicar cómo las tasas de interés influyen sobre la economía

Diapositiva 15-66Copyright © 2000 Pearson Educación

Cambios de la tasa de interés

• Suponga que el Banco Central empieza a preocuparse por la inflación.

• Decide subir las tasas de interés para desalentar el endeudamiento y la compra de bienes y servicios.

Determinación de latasa de interés

Diapositiva 15-67Copyright © 2000 Pearson Educación

Cambios de la tasa de interés

• Para hacerlo, el Banco Central vende valores en el mercado abierto.

• Disminuyen las reservas de los bancos.

• Se otorgan menos préstamos.

• Disminuye la oferta de dinero.

Determinación de latasa de interés

Diapositiva 15-68Copyright © 2000 Pearson Educación

Cambios de la tasa de interés

Diapositiva 15-69Copyright © 2000 Pearson Educación

Política monetaria

¿Realmente cambia el Banco Central la oferta de dinero y las tasas de interés?

Observaremos tres cosas diferentes:

• Las tasas de interés de corto plazo en Estados Unidos desde 1970 y de qué manera la Reserva Federal influyó sobre esas fluctuaciones

• El periodo a partir de la caída del mercado de valores en 1987

• La forma de hacer política monetaria de los bancos centrales de México y Argentina

Diapositiva 15-70Copyright © 2000 Pearson Educación

Tasas de interés de corto plazo

Diapositiva 15-71Copyright © 2000 Pearson Educación

Dinero y tasas de interés

Diapositiva 15-72Copyright © 2000 Pearson Educación

Política monetaria

El Fed bajo la dirección de Paul Volcker

• Cuando Volcker asumió el cargo de presidente de la Reserva Federal en 1979, Estados Unidos estaba experimentando una inflación de dos dígitos.

• Volcker puso fin a la inflación.

• Lo logró mediante el aumento drástico de las tasas de interés entre 1979 y 1981.

Diapositiva 15-73Copyright © 2000 Pearson Educación

Política monetaria

El Fed bajo la dirección de Paul Volcker

• Esto se logró mediante operaciones de mercado abierto y aumentos de la tasa de descuento.

• Las tasas de interés aumentaron no porque Volcker haya reducido la oferta de dinero, sino porque desaceleró el crecimiento de la oferta de dinero.

Diapositiva 15-74Copyright © 2000 Pearson Educación

Política monetaria

El Fed bajo la dirección de Paul Volcker

• Las tasas de los certificados del tesoro aumentaron de 10 por ciento a 14 por ciento.

• La tasa preferencial aumentó de 9 por ciento a 14 por ciento.

• Las tasas de los préstamos hipotecarios aumentaron de 11 por ciento a 15 por ciento.

Diapositiva 15-75Copyright © 2000 Pearson Educación

Política monetaria

El Fed bajo la dirección de Paul Volcker

• La economía cayó en recesión.

• El PIB real disminuyó y la tasa de inflación bajó.

Diapositiva 15-76Copyright © 2000 Pearson Educación

Política monetaria

El Fed bajo la dirección de Alan Greenspan

• Greenspan asumió la presidencia del Fed en 1987.

• Durante los dos años precedentes, la oferta de dinero había crecido rápidamente y las tasas de interés habían descendido.

• El mercado de valores registraba regularmente cierres máximos.

Diapositiva 15-77Copyright © 2000 Pearson Educación

Política monetaria El Fed bajo la dirección de Alan Greenspan

• Inesperadamente, el mercado de valores se desplomó.

• La Reserva Federal de inmediato puso hincapié en la flexibilidad y sensibilidad del sistema financiero en un intento por evitar cualquier temor de una crisis bancaria.

• Pronto resultó evidente que la economía no se encaminaba a una recesión.

Diapositiva 15-78Copyright © 2000 Pearson Educación

Política monetaria

El Fed bajo la dirección de Alan Greenspan

• Nuevamente la economía empezó a crecer.

• La Reserva Federal recortó el crecimiento de la oferta de dinero en un intento de evitar un aumento de la tasa de inflación.

• Para 1989, la economía empezó a desacelerarse y empezaron a cundir en forma extendida los temores de una recesión.

Diapositiva 15-79Copyright © 2000 Pearson Educación

Política monetaria

El Fed bajo la dirección de Alan Greenspan

• La tasa de crecimiento de la oferta de dinero aumentó y las tasas de interés bajaron.

• En 1990, la recesión se convirtió en realidad.

• La Reserva Federal actuó y recortó las tasas de interés 3 puntos porcentuales.

Diapositiva 15-80Copyright © 2000 Pearson Educación

Política monetaria

El Fed bajo la dirección de Alan Greenspan

• Para mediados de 1991, la economía empezó a recuperarse y el PIB real se expandió.

• La economía continuó creciendo y para el año 2001, estaba a punto de establecer una marca como la expansión más prolongada de tiempos de paz.

Diapositiva 15-81Copyright © 2000 Pearson Educación

Política monetaria

La actuación del Banco de México

• El instrumento más utilizado en los últimos años por el Banxico para restringir la oferta de dinero en la economía, es el “corto”.

• Éste afecta las condiciones de liquidez del mercado de dinero, ya que aumenta la posibilidad de que los bancos comerciales tengan que financiar su demanda de dinero a tasas superiores a las del mercado.

Diapositiva 15-82Copyright © 2000 Pearson Educación

Política monetaria

La actuación del Banco de México

• Para evitar una penalización por un saldo promedio negativo, los bancos comerciales buscan obtener una mayor cantidad de recursos y aumentar su saldo promedio en el Banxico.

• Esto provoca un aumento en las tasas de interés de corto plazo, lo cual disminuye la demanda agregada y puede provocar una desaceleración en el crecimiento del PIB real y una disminución en las pensiones sobre el nivel general de precios.

Diapositiva 15-83Copyright © 2000 Pearson Educación

Política monetaria

El consejo monetario en Argentina

• Para mantener la paridad de un peso argentino por dólar, el BCRA instituyó en 1991 la Ley de Convertibilidad, que establece que la base monetaria debe ser respaldada por reservas internacionales en dólares.

• En tan solo tres años se logró llegar a una inflación de 7.4 por ciento, en vez de 2,500 por ciento en 1989.

Diapositiva 15-84Copyright © 2000 Pearson Educación

Política monetariaBeneficios de la predicción de las acciones del Banco Central

• La gente trata de anticipar qué hará el Banco Central, y compra y vende bonos con la esperanza de obtener una ganancia.

• Las personas que anticipan que el Banco Central está a punto a aumentar la oferta de dinero, compran bonos de inmediato, impulsando los precios a la alza y las tasas de interés a la baja, incluso antes de que el Banco Central actúe.

Diapositiva 15-85Copyright © 2000 Pearson Educación

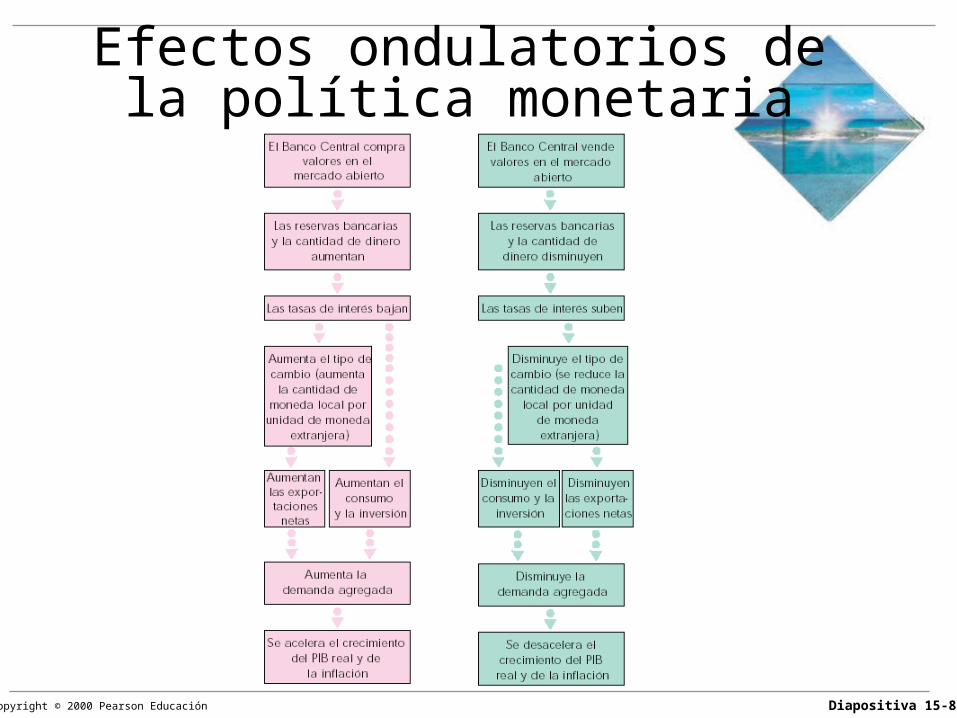

Efectos ondulatorios dela política monetaria

Diapositiva 15-86Copyright © 2000 Pearson Educación

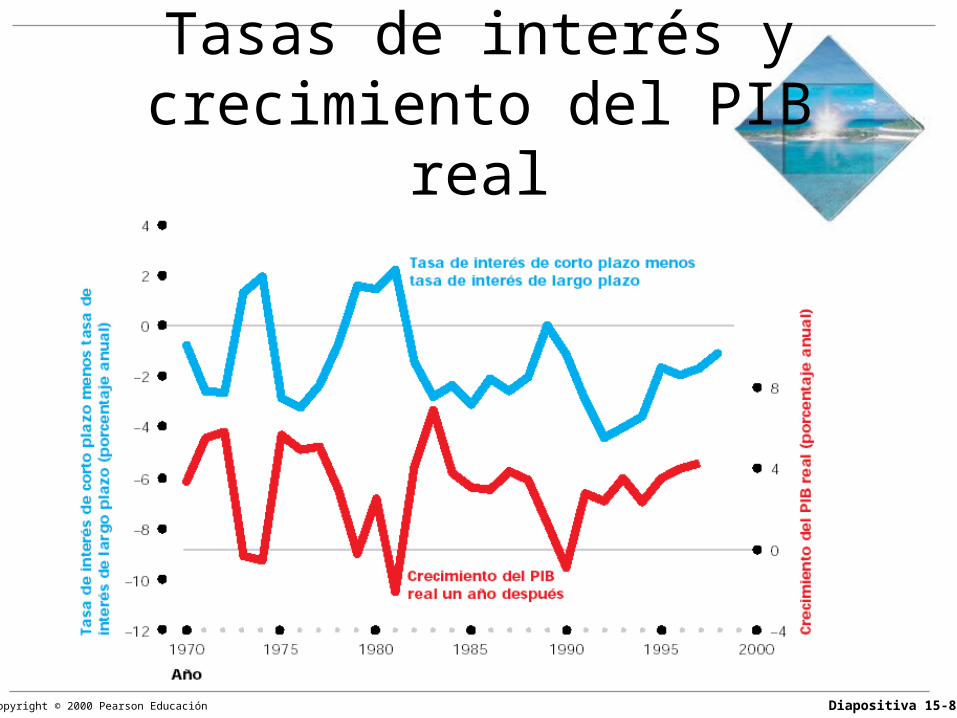

Tasas de interés y crecimiento del PIB real

Diapositiva 15-87Copyright © 2000 Pearson Educación

Fin

![Gerardo Esquivel Hernández gesquive@colmex.mx … · • [con Michael Parkin]. Ed. Addison Wesley. Macroeconomía. Versión para Latinoamérica México. 2001. Capítulos en libros](https://static.fdocuments.ec/doc/165x107/5bafccdc09d3f263638d5340/gerardo-esquivel-hernandez-gesquive-con-michael-parkin-ed-addison.jpg)