Braun, Llach: Macroeconomía argentina 1 Capítulo IV: La macroeconomía en el corto plazo.

1

Capítulo-1: Macroeconomía de los gastos en salud en Colombia

David Bardey Giancarlo Buitrago

1. Introducción En Colombia a partir de la Ley 100 de 1993, se pretende una cobertura global a través de un sistema de aseguramiento nacional y obligatorio. Este sistema de aseguramiento obligatorio tiene como uno de sus propósitos la solidaridad, en donde las personas con capacidad de pago y el Gobierno subsidian a personas con menos recursos. Esto configura dos tipos de regímenes dentro del sistema obligatorio, uno contributivo y otro subsidiado. Las coberturas de los dos tipos de regímenes se encuentran definidas en el Plan Obligatorio de Salud (POS). La Ley 100 crea las Entidades Administradoras de Planes de Beneficios (EAPB) que son las responsables de organizar y garantizar, directa o indirectamente, la prestación del POS a los afiliados. Para esto las EAPB cuentan con el dinero dado por el Gobierno a través de la Unidad de Pago de Capitación (UPC) para cada uno de los afiliados. El gasto público asociado al pago de UPC a las EAPB es la principal fuente del gasto público en salud, directamente relacionado con los regímenes contributivo y subsidiado. Adicional a esto, el sistema de salud permite la cobertura de algunas tecnologías en salud no presentes en el POS a través del pago de recobros. Existe un gran debate por el gasto en salud en Colombia, principalmente por el gasto asumido con recursos públicos. El debate se centra en varias preguntas, especialmente en la identificación de cuánto debería ser el gasto óptimo en salud para Colombia y cómo las políticas influyen en alcanzar o no este óptimo en el gasto. Diferentes grupos técnicos, académicos y gubernamentales han realizado análisis y reportes que aportan al debate antes mencionado. Es así como el Gobierno a través de la publicación Cuentas en Salud en Colombia 1993-2003 (2007) presenta por primera vez el consolidado de las cuentas en salud en Colombia, y la dinámica de estas desde la implementación de la Ley 100 de 1993. Además de presentar la información de los ingresos y gastos en salud en Colombia, también se realiza una taxonomía de la tipología de los gastos en salud en Colombia. Este reporte fue actualizado hasta el año 2011 a partir del Boletín No. 2 Cifras Financieras del Sector Salud, Gasto en salud de Colombia: 2004-2011. Otros reportes oficiales incluyen boletines financieros periódicos relacionados con áreas específicas de los gastos o de los ingresos del sistema; informes al Congreso de la República; estudios técnicos periódicos como el estudio de suficiencia y de los mecanismos de ajuste de riesgo para el cálculo de la UPC para garantizar el POS; y algunos

2

estudios de sostenibilidad realizados por el Ministerio de Hacienda y el Departamento Nacional de Planeación. Además de los reportes oficiales, diferentes grupos académicos han realizado estudios relacionados con la estimación y descripción del gasto en salud, así como de los posibles impactos de políticas públicas en las finanzas del sector. El Observatorio de la Seguridad Social de la Universidad de Antioquia es un espacio del Grupo de Economía de la Salud que ha destinado la Universidad para divulgar los análisis realizados sobre el Sistema de Salud y las diferentes reformas de este. Se publica con una periodicidad trimestral, su primera publicación es del año 2001 y hasta la actualidad cuenta con 31 ediciones1. El grupo del Centro de Estudio en Protección Social y Economía de la Salud (PROESA) tiene una serie de documentos de trabajo en donde abordan diferentes aspectos de interés como2: propuestas de implementación para hacer el sistema más eficiente, modelos de contratación entre aseguradores y prestadores, estimaciones de posibles impactos sobre el gasto de políticas en salud, estimación de gasto privado y gasto de bolsillo; y comparaciones del gasto de Colombia con otros países. Algunos otros grupos académicos y publicaciones seriadas tienen investigaciones que pretenden identificar efectos de política en el sector salud o de describir dinámicas del gasto o del flujo de recursos. Algunas de estas son: publicaciones de Fedesarrollo, documentos del trabajo del CEDE de la Universidad de Los Andes, documentos de trabajo del Banco de la República y otros. Este capítulo pretende aportar a la literatura antes descrita a partir de un análisis crítico de la macroeconomía del sector salud en Colombia, que permita describir la dinámica del gasto en salud de Colombia y determinar el impacto sobre el gasto en salud de cambios en política que están vigentes y que no han sido estudiados. En particular este capítulo busca responder las siguientes preguntas:

i. ¿Cómo ha sido la dinámica del gasto público en salud en Colombia? ii. ¿Cómo es el nivel del gasto de salud de Colombia comparado con otros países? iii. ¿Cuál es el pronóstico del gasto público en salud si no existieran cambios en

política? iv. ¿Cuál es el posible impacto del cambio del plan de beneficios hacia un plan de

exclusiones explícitas (Ley Estatutaria)? v. ¿Cuál es la proporción del gasto asociada a medicamentos y en especial a

medicamentos innovadores? Cada una de las siguientes secciones está encaminada en responder a cada una de las preguntas mencionadas a través de unas aproximaciones metodológicas rigurosas que usan exhaustivamente las fuentes de información disponibles del sector. Cada aproximación analítica utiliza escenarios que pretenden explicar la realidad del sistema de

1 Disponible en http://www.udea.edu.co/wps/portal/udea/web/inicio 2 Disponible en http://www.proesa.org.co/documentos_de_trabajo.php

3

salud colombiano. Esto hace que cada uno de los resultados presentados en este capítulo deba ser interpretado a partir de los supuestos planteados en cada uno de los escenarios de análisis. Es decir, la extrapolación de los resultados debe ser tomada con precaución y analizada particularmente para cada caso.

2. Dinámica del gasto público en salud en Colombia La presente sección presenta la dinámica del gasto en salud en Colombia, con énfasis especial en el gasto público. Los datos acá presentados son tomados de fuentes públicas oficiales. La dinámica del gasto se presenta en el período comprendido entre el 2004 y 2014. En general, los gastos en salud de un país se reparten entre gasto público y gasto privado (GES, 2015). El gasto público hace referencia a los gastos que son financiados mediante cotizaciones, impuestos y rentas que son manejadas por el gobierno, mientras que el gasto privado incluye el gasto que proviene directamente de las empresas, familias y personas (sin pasar por un recaudo estatal). Según la metodología presentada en el libro Cuentas de Salud de Colombia 1993-2003 (Barón, 2003), el gasto público en salud en Colombia es compuesto por:

a. Gastos del régimen contributivo: gastos realizados a través de las Entidades Promotoras de Salud del régimen contributivo (EPS-C) y de los regímenes de excepción. No incluye el gasto de los regímenes especiales.

b. Gastos del régimen subsidiado: gastos realizados a través de las EPS del régimen subsidiado (EPS-S) (antes del 2007 denominadas Administradores del Régimen Subsidiado).

c. Prestación de servicios a la población pobre no afiliada (PPNA): gastos pagados como subsidios a la oferta, que se destina a la población que no se encuentra afiliada al SGSSS y que requiere servicios.

d. Salud pública: gastos destinados a las acciones previstas en los planes de salud pública.

e. Otros servicios y programas institucionales: gastos realizados por otras entidades o dependencias oficiales.

Con relación al gasto privado, Barón (2007) considera las categorías siguientes:

f. Gastos en seguros privados: gastos cubiertos por planes de medicina prepagada,

servicios de ambulancia prepagada, pólizas de salud y los pagos a través de las aseguradoras privadas por el reconocimiento de los siniestros causados en accidentes de tránsito, con los recursos equivalentes a las reservas técnicas constituidas por el seguro obligatorio de accidentes de tránsito.

g. Gastos de bolsillo: por gasto directo o de bolsillo se entiende el realizado con recursos propios de las personas en el momento de acceder a la prestación de los

4

servicios de salud, independientemente de su condición de afiliación al sistema, e incluye lo correspondiente a copagos, cuotas moderadoras o de recuperación, gastos por consulta general o especializada, hospitalizaciones, exámenes de laboratorio y ayudas diagnósticas, medicamentos, prótesis y demás pagos directos relacionados con la atención recibida en salud.

A partir de la metodología presentada por Barón (2007), el Gobierno Nacional ha realizado varios reportes para presentar los gastos totales en salud y su discriminación, principalmente el gasto público. En este trabajo se utiliza esta metodología y las siguientes fuentes para describir la dinámica del gasto para el período 2004 a 2014:

i. Ministerio de Salud y Protección Social (MSPS). 2014. Gasto en salud de Colombia: 2004-2011. Cifras Financieras del Sector Salud. Boletín Bimestral No. 2.

ii. Ministerio de Salud y Protección Social (MSPS). 2015. Recobros al FOSYFA por tecnologías en salud no incluidas en el plan de beneficios 2009-2014. Cifras Financieras del Sector Salud. Boletín Bimestral No. 11.

iii. Ministerio de Salud y Protección Social (MSPS). 2015. Informe al Congreso de la República 2014-2015. Sector Administrativo de Salud y Protección Social.

A partir de estas fuentes se construye la serie de gastos en salud para Colombia 2004-2014, la cual se presenta en pesos constantes del año 20153. La gráfica 1 muestra la evolución del gasto en salud y la composición de este. Se observa que la tendencia del gasto total y del gasto público en salud durante los 10 años de observación ha sido creciente. En el año 2004 el gasto total en salud fue de $26,6 billones y para el 2014 fue de $57,4 billones, con una variación año tras año de 8,04% en promedio. Con relación al gasto público en salud, en el año 2004 el gasto fue de $20,2 billones y en el 2014 de $43,1 billones, teniendo una variación año tras año de 7,91% en promedio. En el anexo 1 se presenta la información detallada de la composición de los gastos en pesos constantes del año 2015.

3 La información de los años 2004 a 2011 se presenta a partir del Boletín No. 2 de Cifras Financieras del Sector Salud (MSPS, 2014). La información 2012 y 2013 se presenta a partir de una presentación realizada por Barón en Medellín el 7 de Noviembre de 2014 a nombre del Ministerio de Salud y Protección Social. Los datos del año 2014 se estiman a partir de la cifra de gasto total y gasto público en salud como % del PIB que tiene Colombia en el sistema de indicadores de la OCDE (consultado en https://stats.oecd.org) y el PIB reportado por el Banco de la República para el año 2014 (consultado en https://www.banrep.gov.co/es/pib). Es importante destacar que se analizó la información presentada por el Ministerio de Salud y Protección Social al Congreso de la República (Informe al Congreso de la República 2014-2015), sin embargo, a partir de esta fuente de información no se pudo establecer el gasto público total en salud, ya que existe una diferencia entre la información reportada como Usos del SGSSS, 2013-2014 (Cuadro No. 46 del informe) y la información reportada por Barón para el año 2013 (la diferencia es de $3.900 millones del año 2015 aproximadamente). No es clara la explicación de esta diferencia.

5

Grafica 1. Dinámica del gasto en salud. Colombia 2004 – 2014

A partir de la información reportada en la OCDE, se describe la serie 2004 a 2014 del gasto total y público en salud para Colombia como porcentaje del PIB. La gráfica 2 presenta la serie completa.

Grafica 2. Serie de gasto total y público en salud. Colombia 2004 – 2014.

$12,021 $13,107 $15,084 $15,842 $16,593

$19,972 $19,720 $20,610 $22,310 $21,925

$23,725

$12,021 $13,107 $15,084 $15,842 $16,593

$19,972 $19,720 $20,610 $22,310 $21,925

$23,725

$3,627 $4,064 $4,960 $5,778 $7,277 $7,887 $8,306 $9,549 $10,582 $11,706 $12,668

$20,287 $22,607

$25,658 $27,287

$29,208

$32,985 $33,364 $36,172

$39,159 $39,876 $43,151

$6,399 $7,856 $8,920 $10,302 $11,949 $11,944 $11,948 $11,911 $12,515 $12,568

$14,289

$26,687

$30,463

$34,579 $37,589

$41,157

$44,929 $45,312 $48,083

$51,675 $52,444

$57,440

$-

$10,000

$20,000

$30,000

$40,000

$50,000

$60,000

$70,000

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Mile

s d

e m

illo

nes

de

pes

os

con

stan

tes

de

2015

Total gasto regímenes contributivos Total gasto regímenes contributivos

Régimen subsidiado I. Total gasto público

II. Total gasto privado Gasto total en salud (I+II)

5.375.82

6.11 6.256.62

7.016.76 6.64

6.93 6.847.20

4.08 4.32 4.54 4.54 4.705.15 4.98 5.02

5.28 5.22 5.41

0.00

1.00

2.00

3.00

4.00

5.00

6.00

7.00

8.00

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Gas

to e

n s

alu

d c

om

o %

del

PIB

Gasto Total en Salud Gasto Público en Salud

6

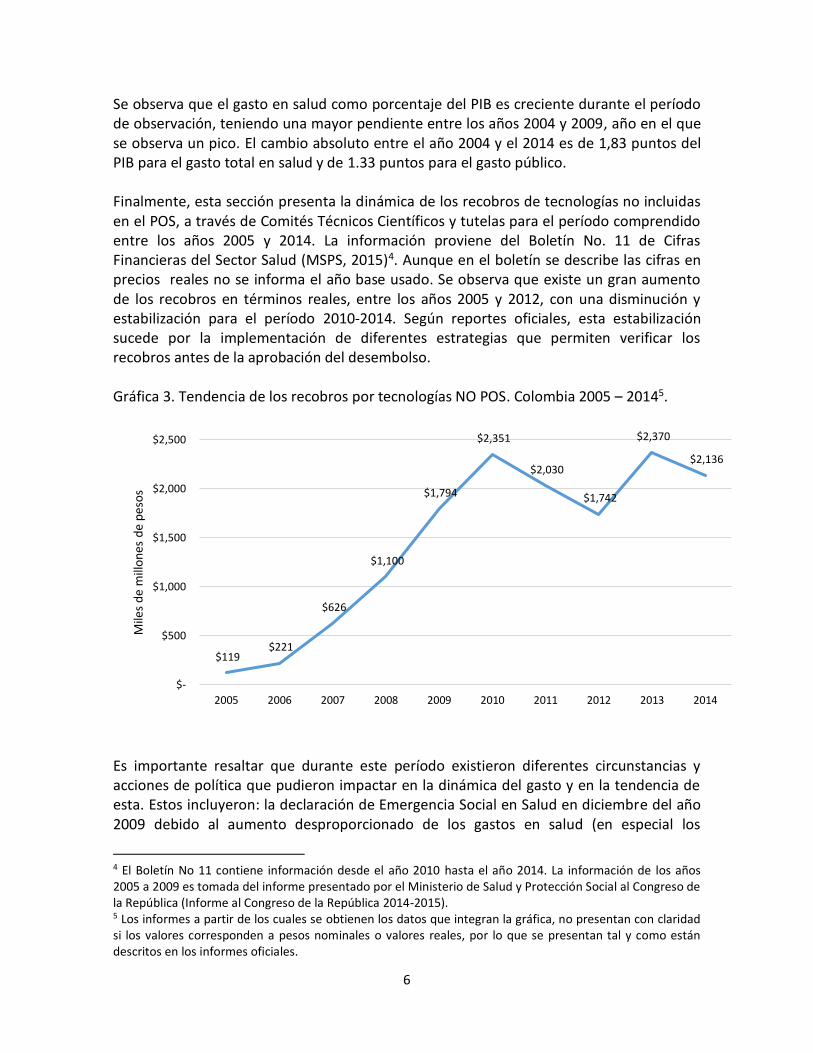

Se observa que el gasto en salud como porcentaje del PIB es creciente durante el período de observación, teniendo una mayor pendiente entre los años 2004 y 2009, año en el que se observa un pico. El cambio absoluto entre el año 2004 y el 2014 es de 1,83 puntos del PIB para el gasto total en salud y de 1.33 puntos para el gasto público. Finalmente, esta sección presenta la dinámica de los recobros de tecnologías no incluidas en el POS, a través de Comités Técnicos Científicos y tutelas para el período comprendido entre los años 2005 y 2014. La información proviene del Boletín No. 11 de Cifras Financieras del Sector Salud (MSPS, 2015)4. Aunque en el boletín se describe las cifras en precios reales no se informa el año base usado. Se observa que existe un gran aumento de los recobros en términos reales, entre los años 2005 y 2012, con una disminución y estabilización para el período 2010-2014. Según reportes oficiales, esta estabilización sucede por la implementación de diferentes estrategias que permiten verificar los recobros antes de la aprobación del desembolso. Gráfica 3. Tendencia de los recobros por tecnologías NO POS. Colombia 2005 – 20145.

Es importante resaltar que durante este período existieron diferentes circunstancias y acciones de política que pudieron impactar en la dinámica del gasto y en la tendencia de esta. Estos incluyeron: la declaración de Emergencia Social en Salud en diciembre del año 2009 debido al aumento desproporcionado de los gastos en salud (en especial los

4 El Boletín No 11 contiene información desde el año 2010 hasta el año 2014. La información de los años 2005 a 2009 es tomada del informe presentado por el Ministerio de Salud y Protección Social al Congreso de la República (Informe al Congreso de la República 2014-2015). 5 Los informes a partir de los cuales se obtienen los datos que integran la gráfica, no presentan con claridad si los valores corresponden a pesos nominales o valores reales, por lo que se presentan tal y como están descritos en los informes oficiales.

$119 $221

$626

$1,100

$1,794

$2,351

$2,030

$1,742

$2,370

$2,136

$-

$500

$1,000

$1,500

$2,000

$2,500

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Mile

s d

e m

illo

nes

de

pes

os

7

asociados a recobros de tecnologías NO POS); la igualación del POS entre los regímenes contributivo y subsidiado en julio del 2012; y la entrada de la regulación de precios de medicamentos para mayo de 2013.

3. Gasto de salud en Colombia: comparación con referentes internacionales

Esta sección tiene como objetivo comparar el gasto en salud en Colombia con referentes internacionales. Para cumplir con este objetivo, se realizan dos aproximaciones, la primera de ellas presenta una comparación descriptiva del gasto en salud de Colombia con otros países. La segunda realiza una estimación de los determinantes del gasto en salud de los países OCDE, y a partir de estos determinantes se estima el valor esperado del gasto en Colombia permitiéndolo comparar con el gasto observado, esta comparación corresponde a la verdadera brecha del gasto de Colombia con el de los países OCDE:.

3.1. Comparación del gasto en salud de Colombia con otros países Primero se presentan los resultados descriptivos del gasto en salud en Colombia y su comparación con otros países. Para este fin se utiliza la información disponible en la OCDE de países que pertenecen a esta organización y de otros países que se encuentran en proceso de aplicación, y por lo tanto reportan información6. Se escoge la información de la OCDE debido a que se considera que es una de las fuentes más confiables de información, además que permite comparaciones entre países7. La gráfica 4 presenta la información comparativa del PIB per cápita por país (cifras en dólares de 2010 ajustados por paridad en el poder de compra), para una serie de países que se utilizan como comparación de Colombia. Se observa que Colombia se encuentra en el último lugar de esta serie de países, en donde para el año 2014, el PIB per cápita de Colombia correspondía al 24,7% del PIB per cápita de Estados Unidos, al 33,7% del total de países OCDE y entre el 60 y el 80% de países como Chile, México o Brasil.

6 Consultado en https://stats.oecd.org. 7 La fuente más amplia de información es la base de datos del Banco Mundial, esta fuente contiene información para todos los países del mundo (lo que haría más comparables las estimaciones), sin embargo la información presentada por esta base de datos puede presentar grandes diferencias entre países que hacen que las cifras no sean comparables entre sí. En esto difiere considerablemente de la información OCDE.

8

Gráfica 4. PIB per cápita por país.

La gráfica 5 presenta el gasto en salud per cápita para la muestra de países seleccionados, (cifras en dólares de 2010 ajustados por paridad en el poder de compra). Se observa que Colombia sigue ocupando el último lugar de la lista. Sin embargo la diferencia entre Colombia y los otros países latinoamericanos, es menor en comparación con la presentada en la gráfica 4. Es decir, a pesar de que las diferencias entre Colombia y los países con mayor ingreso en Latinoamérica son amplias, cuando se compara el gasto en salud, estas diferencias no son tan grandes. El gasto per cápita en salud para Colombia, México y Brasil, está entre 800 y 900 dólares (ajustados por paridad en el poder de compra del 2010).

$48,302 $48,704 $49,419 $49,784 $50,620

$35,549 $35,785 $36,008 $36,476 $37,022

$10,776 $11,352 $11,675 $12,104 $12,492

$-

$10,000

$20,000

$30,000

$40,000

$50,000

$60,000

2010 2011 2012 2013 2014

Dó

lare

s EU

A 2

010

Estados Unidos OCDE - Total España Chile México Brasil Colombia

9

Gráfica 5. Gasto en salud per cápita.

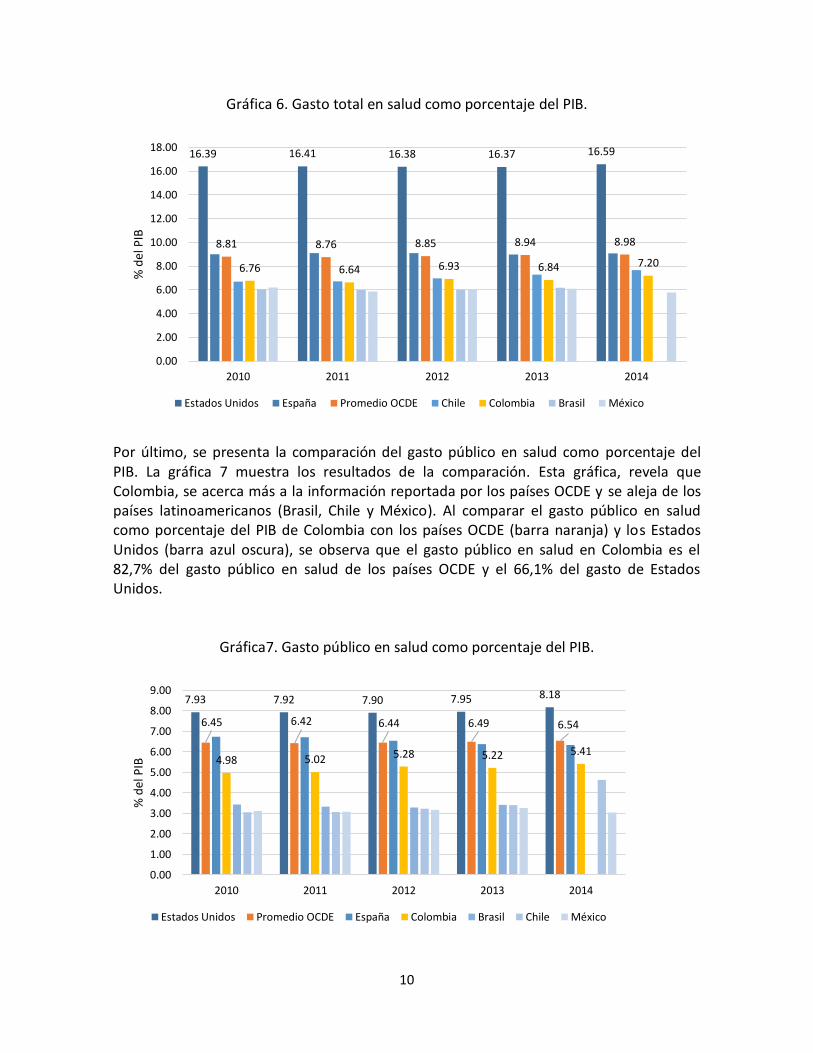

Con relación al gasto total en salud como porcentaje del PIB, se observa que Colombia en comparación a la misma muestra de países, ya no ocupa el último lugar, sino que se desplaza al quinto lugar, teniendo un gasto en salud mayor a Brasil y México (gráfica 6). Al comparar el gasto total en salud de Colombia (barra amarilla) con el gasto en salud de todos los países OCDE (barra naranja) se observa que el gasto de Colombia es un 80% del gasto de estos países. La diferencia es mayor en comparación con Estados Unidos, el gasto de Colombia corresponde al 43,4% del gasto total en salud de los Estados Unidos8.

8 Es importante anotar que el gasto total en salud como porcentaje del PIB de Estados Unidos, se presenta como el mayor de toda la muestra de países OCDE, superando por casi 6 puntos porcentuales al segundo país en la lista.

$7,929 $8,006 $8,103 $8,157 $8,404

$3,212 $3,241 $3,282 $3,336 $3,387

$728 $754 $809 $828 $900

$-

$1,000

$2,000

$3,000

$4,000

$5,000

$6,000

$7,000

$8,000

$9,000

2010 2011 2012 2013 2014

Dó

lare

s EU

A 2

010

Estados Unidos OCDE - Promedio España Chile México Brasil Colombia

10

Gráfica 6. Gasto total en salud como porcentaje del PIB.

Por último, se presenta la comparación del gasto público en salud como porcentaje del PIB. La gráfica 7 muestra los resultados de la comparación. Esta gráfica, revela que Colombia, se acerca más a la información reportada por los países OCDE y se aleja de los países latinoamericanos (Brasil, Chile y México). Al comparar el gasto público en salud como porcentaje del PIB de Colombia con los países OCDE (barra naranja) y los Estados Unidos (barra azul oscura), se observa que el gasto público en salud en Colombia es el 82,7% del gasto público en salud de los países OCDE y el 66,1% del gasto de Estados Unidos.

Gráfica7. Gasto público en salud como porcentaje del PIB.

16.39 16.41 16.38 16.37 16.59

8.81 8.76 8.85 8.94 8.98

6.76 6.64 6.93 6.84 7.20

0.00

2.00

4.00

6.00

8.00

10.00

12.00

14.00

16.00

18.00

2010 2011 2012 2013 2014

% d

el P

IB

Estados Unidos España Promedio OCDE Chile Colombia Brasil México

7.93 7.92 7.90 7.95 8.18

6.45 6.42 6.44 6.49 6.54

4.98 5.02 5.28 5.22 5.41

0.00

1.00

2.00

3.00

4.00

5.00

6.00

7.00

8.00

9.00

2010 2011 2012 2013 2014

% d

el P

IB

Estados Unidos Promedio OCDE España Colombia Brasil Chile México

11

Los resultados de estas comparaciones realizadas ponen en evidencia que, a pesar de que Colombia es un país de bajos recursos (comparado con países OCDE), el gasto total y el gasto público en salud como porcentaje del PIB, parecen estar por encima de lo esperado (según el PIB per cápita). Sin embargo, esta reflexión es únicamente descriptiva, por lo que debe realizarse una aproximación analítica más rigurosa.

3.2. Gastos “de referencia” de salud en Colombia Esta subsección pretende realizar una aproximación analítica del comportamiento del gasto en salud en Colombia que se supone “de referencia”9. Para esto se tiene como propósito responder la pregunta de ¿cuál debería ser el gasto en salud de Colombia si se comportara como un país OCDE? Para responder a esta pregunta, se utilizan técnicas econométricas que permiten identificar un modelo que explica el gasto en salud de los países OCDE. En particular se utilizan dos indicadores de gasto en salud, el gasto total en salud como proporción del PIB y el gasto per cápita en salud. Los modelos econométricos estiman el comportamiento de estas dos variables (variables dependientes) como función de otras variables (variables independientes), que caracterizan a los países10. Astolfi et al. (2012) plantean que los factores que afectan el gasto en salud incluyen factores de demanda como el envejecimiento, el estado de salud de la población, el ingreso y el comportamiento de los consumidores relacionado con hábitos de vida saludable y/o culturales que impacten la demanda de servicios de salud De igual forma incluyen factores relacionados con la oferta como el progreso tecnológico, cambios en las prácticas médicas, la productividad y los precios. Usando la información disponible para países miembros de la OCDE se estima el modelo incluyendo las siguientes variables económicas y demográficas relevantes: el producto interno bruto por habitante, el número de nacimientos por cada mil mujeres, el porcentaje de la población mayor de 80 años, la esperanza de vida al nacer y la productividad laboral. El motivo de su elección fue que estuvieran relacionadas con los factores presentados por Astolfi et al. (2012) y que estuvieran en toda la serie de países OCDE para todos los años en el período comprendido entre 2000 y 2015.

9 Es importante aclarar que el comportamiento “de referencia” del gasto en salud de cualquier país, no se identifica fácilmente y depende de preferencias políticas que salen del alcance de este estudio. Para este escenario, se supone que los países OCDE tienen un gasto en salud más cercano al gasto “de referencia” que el gasto en salud observado de Colombia. La OCDE reúne los países con mejores prácticas en política pública y con un nivel de desarrollo de referencia para todo el mundo. Por lo tanto, una estimación de los determinantes del gasto en salud de este grupo de países y la posterior estimación del gasto de Colombia a partir de estos determinantes, podría considerarse como “óptimo”. 10 Se utilizaron modelos lineales tipo panel estático con efectos fijos, en donde un conjunto de características de los países predice el gasto en salud.

12

Recuadro 1.1 Modelo econométrico para predecir el gasto en salud Para predecir el gasto en salud de los países OCDE se utilizó un modelo econométrico que se define en la siguiente ecuación:

𝐺𝑎𝑠𝑡𝑜𝑝𝑡 = 𝛽0 + 𝛽1𝑃𝐼𝐵 𝑃𝑒𝑟 𝐶á𝑝𝑖𝑡𝑎𝑝𝑡−1 + 𝛽2𝐹𝑒𝑟𝑡𝑖𝑙𝑖𝑑𝑎𝑑𝑝𝑡 + 𝛽3𝑃𝑜𝑏𝑙𝑎𝑐𝑖ó𝑛 𝑀𝑎𝑦𝑜𝑟𝑝𝑡

+ 𝛽4𝐸𝑠𝑝𝑒𝑟𝑎𝑛𝑧𝑎 𝑑𝑒 𝑉𝑖𝑑𝑎𝑝𝑡 + 𝛽5𝑃𝑟𝑜𝑑𝑢𝑐𝑡𝑖𝑣𝑖𝑑𝑎𝑑 𝐿𝑎𝑏𝑜𝑟𝑎𝑙𝑝𝑡−1 + 𝜖𝑝𝑡

(1)

La ecuación (1) implica que el gasto en salud (𝐺𝑎𝑠𝑡𝑜) en un país 𝑝 en cada año 𝑡, puede expresarse como una función de los factores demográficos y económicos y un componente aleatorio capturado por la variable 𝜖𝑝𝑡. La variable independiente 𝐺𝑎𝑠𝑡𝑜𝑝𝑡 se

mide a partir del gasto total en salud como porcentaje del PIB y gasto total en salud per cápita. Si existen variables omitidas se tiene que los estimadores son sesgados. Teniendo en cuenta que pueden existir variables que no se incluyen en el modelo (que se encuentran en el término 𝜖𝑝𝑡) y que pueden estar relacionadas con el PIB per cápita del

mismo año o la productividad laboral, se utilizan estas variables rezagadas. Bajo el supuesto que el PIB per cápita en el año anterior es independiente del componente aleatorio del año actual, el PIB regazado identificará el efecto del PIB sobre el gasto en salud. El mismo razonamiento se utiliza para la productividad laboral que está definida como el producto interno bruto por trabajador. En la estimación se hace uso de un modelo econométrico de datos de panel. Se utiliza la prueba de Hausman para determinar el uso de efectos fijos o efectos aleatorios. Se realiza el análisis con efectos fijos, el cual controla el efecto idiosincrático que cada país tiene sobre el gasto y que no es observado para quien estima el modelo. El análisis se realiza con Stata® 14.

La tabla 1 presenta los resultados de los modelos identificados para cada una de las variables de desenlace. Como se observa, el PIB tiene una relación negativa con el gasto en salud como proporción del PIB. Esto no quiere decir que cuando las economías crecen su gasto en salud sea menor, sino que, como proporción de la producción, su peso relativo disminuye. Las variables demográficas por el contrario están relacionadas de manera positiva con el gasto total en salud como proporción del PIB. Las variables incluidas en el modelo explican el 51% del gasto total en salud como proporción del PIB. Las variables que predicen el gasto total en salud per cápita son el rezago del PIB, la población mayor de 80 años y la productividad laboral. En el modelo final se mantienen las variables como la fertilidad y la esperanza de vida al nacer, a pesar de no ser significativas, para que los dos modelos sean consistentes. Como se puede observar en la tabla 1, estas variables explican el 86% del gasto total per cápita en salud, lo que es un resultado muy satisfactorio en términos de ajuste del modelo.

13

Con los parámetros obtenidos de cada modelo se estima el gasto total en salud como proporción del PIB y per cápita predicho para Colombia para el período 2000 - 2014. La diferencia entre el valor obtenido por el modelo y el valor observado para Colombia, corresponden a la brecha que debería superar Colombia si se comportara como un país OCDE11. Tabla 1. Modelos explicativos de gasto total en salud como % del PIB y gasto per cápita en

salud para países OCDE.

VARIABLES GTS %PIB GTS Per Cápita

PIB per cápita (Rezago) -1.709*** 0.725***

(0.551) (0.0533)

Fertilidad (Nacimientos por 1000 Mujeres) 0.936** 0.0504

(0.402) (0.0395)

Población 80+ años (%) 0.259*** 0.0287***

(0.0601) (0.00597)

Esperanza de vida al nacer -0.128* -0.00344

(0.0773) (0.00739)

Productividad Laboral (Rezago) 1.060 0.260***

(0.894) (0.0924)

Constante 28.83*** -0.222

(7.589) (0.714)

Observaciones 349 485

R-cuadrado 0.506 0.860

Número de países 25 35

Errores estándar in paréntesis. GTS: Gasto Toral en Salud.

*** p<0.01, ** p<0.05, * p<0.1

La gráfica 8 presenta el valor predicho y observado para Colombia (8A) y la diferencia entre estos dos valores (8B), para el modelo que predice el gasto total en salud como proporción del PIB. Se observa que la diferencia entre el valor predicho por el modelo y el valor observado en Colombia, oscila entre 3 y 4 puntos porcentuales a lo largo del período. Es decir, según este modelo, para que Colombia se comporte como un país OCDE en términos de gasto total como proporción del PIB debería subir en 3 puntos porcentuales este gasto.

11 Todas las cifras de PIB de los países fueron ajustadas por poder adquisitivo a dólares de 2015. Se utilizó la serie de tasa de ajuste del Banco Mundial.

14

Gráfica 8. Modelo OCDE para gasto total en salud como % del PIB en Colombia.

8A 8B

La gráfica 9 muestra el valor predicho y observado para Colombia (9A) y la diferencia entre estos dos valores (9B), para el modelo que predice el gasto total en salud per cápita. Se observa que la diferencia entre el valor predicho y el observado oscila entre 260 y 300 dólares (ajustados por poder adquisitivo del 2015). Esto significa que para que Colombia se comporte como un país OCDE en términos de gasto total en salud per cápita, debería aumentar en 300 dólares este valor (esto equivale a 950.000 pesos del año 2015).

Gráfica 9. Modelo OCDE para gasto total en salud per cápita de Colombia. 9A 9B

Otro hallazgo interesante del anterior resultado, es que como lo muestra la pendiente positiva de la figura 9B entre los años 2005 y 2015, la brecha entre el valor observado para Colombia y el valor “óptimo” (según características OCDE), parece estar aumentando. En otras palabras, no parecería que Colombia esté recuperando su retraso en términos de gastos en salud como proporción del PIB o per cápita con respecto a los países que componen la OCDE. Este fenómeno es llamativo en un periodo en el cual Colombia es un país candidato para entrar en la OCDE.

56

78

910

2000 2005 2010 2015Year

Panel Estático Gasto Observado

2.5

33.5

4

Bre

ch

a C

olo

mbia

Pro

no

stico O

CD

E

2000 2005 2010 2015Year

40

060

080

010

00

12

00

2000 2005 2010 2015Year

Panel Estático Gasto Observado

26

028

030

032

034

0

Bre

ch

a C

olo

mbia

Pro

no

stico O

CD

E

2000 2005 2010 2015Year

15

4. Pronóstico del gasto público en salud 2015 – 2020 Esta sección tiene como objetivo realizar un pronóstico del gasto público en salud de Colombia hasta el año 2020. Para cumplir con este objetivo se realiza un modelo que pronostica el gasto público en salud a mediano plazo. El modelo fue seleccionado a partir de una revisión de literatura y teniendo en consideración la información disponible de gasto público en salud para Colombia (ver anexo 2).

4.1. Métodos Para realizar el pronóstico del gasto público en salud de Colombia 2015-2020 se parte de los componentes del gasto público presentados por Barón (2007) y el MSPS (2014). Para cada componente se utilizan diferentes fuentes de información y diferentes modelos.

4.1.1. Gastos asociados al régimen contributivo Para realizar el pronóstico del gasto asociado al régimen contributivo, se utiliza un modelo basado en cohortes. A partir de la información del estudio de suficiencia de la Unidad de Pago por Capitación de los años 2010 y 2011, se divide la población por quinquenios de edad y sexo, además se estima la frecuencia de consumo de servicios de salud y el costo promedio asociado a este consumo. Cada uno de los servicios de salud consumidos es clasificado en una de las siguientes categorías:

i. Servicios ambulatorios: a. Medicamentos. b. Consulta externa. c. Pruebas diagnósticas. d. Otros.

ii. Servicios hospitalarios: a. Medicamentos. b. Pruebas diagnósticas. c. Días de hospitalización general. d. Días de hospitalización en UCI. e. Otros.

iii. Servicios en urgencias. iv. Cuidado domiciliario.

Las estimaciones de frecuencia de uso de servicios y costo promedio para los años 2010 y 2011, son utilizadas para determinar el gasto total en salud para cada uno de los quinquenios durante todo el período a pronosticar (2010 – 2020). Estas variables son multiplicadas por la población proyectada para cada uno de los quinquenios de edad en los años de pronóstico. La distribución de individuos por sexo y quinquenios de los años 2010 a 2015 se toma a partir de la información de la Base de Datos Única de Afiliación (BDUA) que se obtiene a través del Sistema Integral de Información de la Protección Social

16

(SISPRO). Para los años 2016 a 2020 se utilizan las estimaciones de proyecciones poblacionales de estadísticas vitales del Departamento Administrativo Nacional de Estadística (DANE). Como no existen proyecciones poblacionales para el régimen contributivo, se utiliza la información global del DANE por sexo y quinquenios de edad, y la distribución para el régimen contributivo observada en año 2015 que reportó BDUA. Por lo tanto, este modelo predice el efecto del cambio demográfico sobre el gasto público en salud asociado al régimen contributivo.

4.1.2. Gastos asociados al régimen subsidiado El pronóstico del gasto asociado al régimen subsidiado también es realizado a partir de un modelo basado en cohortes. Sin embargo, la información de utilización de servicios y costo promedio de estos, no tiene una fuente confiable (como lo es el estudio de suficiencia en relación con el régimen contributivo). Por tal motivo se utiliza la información disponible para el régimen contributivo, y que se describió en la sección 4.1.1. Como los datos observados para el año 2010 y 2011 (años de información de base de suficiencia de UPC) muestran que el gasto público en salud del régimen subsidiado es menor que el del régimen contributivo, se aplican diferentes escenarios que permiten describir los gastos del régimen subsidiado, a partir de la información del contributivo. Se modelan 6 diferentes escenarios para predecir el gasto del régimen contributivo, así:

– Escenario 1: se supone que las frecuencias de uso y los costos promedios del régimen contributivo, observados en el año 2011, son exactamente las mismas que los del régimen subsidiado.

– Escenario 2: las frecuencias de uso y los costos promedios observados en el contributivo fueron multiplicados por 0,62, que corresponde, a la proporción que del gasto del contributivo observado, correspondió al gasto del subsidiado en el año 2011.

– Escenario 3: las frecuencias de uso y los costos promedios observados en el contributivo fueron multiplicados por 0,651, que corresponde a 0,62 más un incremento del 5% sobre este valor.

– Escenario 4: las frecuencias de uso y los costos promedios observados en el contributivo fueron multiplicados por 0,682, que corresponde a 0,62 más un incremento del 10% sobre este valor.

– Escenario 5: las frecuencias de uso y los costos promedios observados en el contributivo fueron multiplicados por 0,744, que corresponde a 0,62 más un incremento del 20% sobre este valor.

– Escenario 6: lo denominamos escenario de igualación. Debido a que en los años 2010 y 2011 aún no había entrado en vigencia la igualación de los planes de beneficios del contributivo y del subsidiado, los gastos asociados a este último régimen eran menores, porque la cobertura de tecnologías ofrecidas también lo eran. A partir del año 2013 se inicia el proceso de igualación de los planes de

17

beneficio. Según el Ministerio de Salud y Protección Social (2014), esta igualación será gradual y se verá reflejada en la igualación de las UPC asociadas a los regímenes, siendo 88,68% para el 2013, 91,08 para el 2014, 95,54 para el 2015 y finalmente 100% para el 2016. Teniendo en cuenta esto, el escenario 6 lo constituye un escenario mixto en el que se tiene en cuenta el escenario que mejor ajustó los datos para el año 2011 (para los escenarios 1 a 5) y luego un cambio gradual del factor que multiplica las frecuencias de uso y los costos promedio, de acuerdo a la proyección del Gobierno.

4.1.3. Otros componentes del gasto público Para realizar el pronóstico de los otros componentes del gasto público, se utiliza un modelo lineal a partir de la información observada en los períodos previos. Esta tendencia se extiende para cada componente hasta el año 2020.

4.2. Resultados De acuerdo a la metodología propuesta, se calcula la predicción del gasto público para cada uno de los componentes. La predicción del gasto asociado al régimen contributivo muestra una diferencia de 6% aproximadamente entre lo observado para el año 2011 y lo predicho por el modelo. El valor observado del gasto relacionado al régimen contributivo en los años 2010 y 2011, revela un aumento del gasto de aproximadamente el 8,2%, mientras que el modelo de cohortes presenta un aumento del 2,31%. Estos resultados indican que el aumento del gasto en salud atribuible al cambio demográfico está alrededor del 2,31% y que la diferencia entre este y el aumento observado (5,9%) se atribuye al cambio tecnológico (Newhouse [1992]; Chernew y Newhouse [2011])12. Con relación al gasto público asociado al régimen subsidiado los resultados de los diferentes escenarios son presentados en la gráfica 10. De acuerdo a lo presentado en la metodología, el escenario 6 corresponde a un escenario mixto que utiliza la mejor predicción para los años 2009 a 2011 y la igualación gradual entre los regímenes subsidiado y contributivo, propuesta por el gobierno. El mejor escenario para los años 2009 a 2011 es el escenario 3. El escenario 6, es el escenario seleccionado para realizar toda la predicción del gasto público en salud.

12 Desde la tradición de Solow, en macroeconomía se atribuye al cambio tecnológico todo lo que no se puede explicar por otras variables observables. Obviamente la expresión cambio tecnológico tiene una aceptación diferente en el sector farmacéutico.

18

Grafica 10. Pronóstico de los diferentes escenarios modelados para el régimen subsidiado.

La gráfica 11 presenta la tendencia en el gasto público pronosticado por el modelo hasta el año 2020, para cada uno de sus componentes. Se observan que se pronostican unos gastos públicos crecientes hasta el año 2020, llegando a 50 billones de pesos (constantes del año 2015). El aumento en la pendiente del gasto público total en salud está relacionado principalmente con el aumento de los gastos del régimen subsidiado. El detalle de los resultados del modelo puede ser visto en el anexo 3.

$8,924 $9,603 $9,849 $10,078

$13,888

$14,890

$16,208 $16,701

$17,087 $17,470

$17,858 $18,257

$6,000

$8,000

$10,000

$12,000

$14,000

$16,000

$18,000

$20,000

2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020

Mile

s d

e M

illo

nes

de

pes

os

con

stan

tes

2015

AÑOS

Escenario 1 (Precios-frecuencias RC) Escenario 2 (62% más bajos)

Escenario 3 (E2+5% Incremento - 0,651) Escenario 4 (E2+10% Incremento - 0,682)

Escenario 5 (E2+20% Incremento - 0,744) Escenario 6 (E3 e igualación)

19

Gráfica 11. Pronóstico del gasto público en salud en Colombia. 2009 – 2020.

Con relación al PIB, de acuerdo a las proyecciones del Banco de la República13 hasta el año 2020, los resultados muestran que el gasto público en salud corresponderá a casi un 5,4% del PIB nacional para el año 2020, teniendo su mayor pico en el año 2015 (6,05%) y disminuyendo lentamente hasta el año 2020.

5. Impacto del cambio del plan de beneficios El artículo 15 de la Ley Estatutaria de salud del año 2015 implica que el Plan Obligatorio de Salud, actualmente conocido como POS, y que está integrado por una lista de tecnologías cubiertas por el sistema de salud (para los regímenes contributivo y subsidiado) se convertirá en un plan de beneficios que cubrirá todas las tecnologías en salud disponibles en el país. A pesar de lo anterior, se presentará una lista explícita de exclusiones, que identificará las tecnologías que nos serán cubiertas por el sistema de salud. Esta sección estima el posible impacto del cambio del plan de beneficios según lo presentado en la Ley Estatutaria antes mencionada. El impacto será el reflejo de la 13 Ver en http://www.banrep.gov.co/

$18,411 $20,347 $20,487 $20,636 $21,716 $22,129 $22,991 $23,644 $24,250 $24,856 $25,466 $26,088

$8,924 $9,603 $9,849 $10,078

$13,888 $14,890 $16,208 $16,701 $17,087 $17,470 $17,858 $18,257

$32,461 $35,288 $36,349 $36,728

$41,617 $43,032

$45,212 $46,359 $47,350 $48,339 $49,338 $50,358

$-

$10,000

$20,000

$30,000

$40,000

$50,000

$60,000

2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020

Mile

s d

e M

illo

nes

de

pes

os

con

stan

tes

2015

AÑOS

Total gasto regímenes contributivos Régimen subsidiado -SGSSS

Población pobre no afiliada (PPNA) Salud pública

Otros servicios y programas institucionales I. Total gasto del Gobierno general

20

entrada de más tecnologías en salud a la posibilidad de ser financiadas con recursos públicos. Básicamente, lo que se espera de este impacto, es que la llegada de nuevas tecnologías al plan de beneficios, por la disminución de las barreras de acceso, aumente la frecuencia del consumo de estas, y que por efectos del aumento de la demanda y de la competencia, disminuyan los precios de dichas tecnologías. Cualquier estrategia que quiera aproximarse al impacto de este nuevo escenario, radica en la estimación de los efectos totales en equilibrio sobre la frecuencia del consumo de servicios y el precio de las tecnologías.

5.1. Métodos Para cumplir con el objetivo planteado se utiliza la información reportada a partir del Sistema de Información de Precios de Medicamentos (SISMED). Con esta información se estima el efecto de la entrada al POS de medicamentos sobre la frecuencia de venta de medicamentos y el precio promedio de estos. El SISMED tiene información desde el año 2012 hasta el primer semestre del 2016, en donde, tanto vendedores como compradores, registran la información del total de las ventas (o compras) y precios de medicamentos para cada uno de los períodos de notificación14. La base de datos del SISMES es de libre acceso, incluye información del número de unidades vendidas, el precio de venta, información relacionada con el tipo de industria que vende el medicamento y si este fue POS o NO POS en el período de la notificación. La identificación del estatus POS o NO POS, permite determinar el momento en que un medicamento fue incluido al plan de beneficios. La inclusión de los medicamentos generalmente corresponde a normas expedidas que amplían el POS a través de resoluciones. Se realiza una estimación econométrica que permite identificar el efecto de la entrada al POS del medicamento, sobre los precios, las cantidades y sobre la venta total (precio * cantidad). Se utiliza la información reportada por laboratorios y mayoristas en el canal institucional. Con los resultados porcentuales del impacto del ingreso al POS, se calcula el efecto sobre los gastos estimados atribuibles a recobros para los años 2017 a 2020. Se simulan escenarios teniendo en cuenta los efectos sobre frecuencia, precios y ventas totales.

14 Se considera que la información reportada por los laboratorios es información más confiable, en comparación con la información reportada por los mayoristas. En general, las empresas compuestas por los laboratorios son más grandes y tienen mejores sistemas de información que las empresas de mayoristas.

21

Recuadro 1.1 Estimación econométrica del efecto de entrada al POS de los medicamentos A partir de una base de datos tipo panel construida con la información de SISMED, se realiza una regresión econométrica con un modelo lineal multivariado. Se identifica la siguiente ecuación:

𝑌𝑖𝑡 = 𝛽0 + 𝛽1𝐼𝑛𝑔𝑟𝑖𝑡 + 𝛽2𝑁𝐴𝐿𝑖 + 𝛽3𝐴ñ𝑜𝑡 + 𝜖𝑖𝑡 donde 𝐼𝑛𝑔𝑟𝑖𝑡 es una variable dicotómica que indica si el medicamento 𝑖 ingresó al POS en el año 𝑡; 𝑁𝐴𝐿𝑖 es una variable dicotómica que indica que si la industria que produce el medicamento 𝑖 es nacional o no; y 𝐴ñ𝑜𝑡 es una indicadora del año entre 2012 y 2015. Se realiza un análisis de datos panel, para lo cual se evalúa la presencia de efectos fijos o efectos aleatorios a partir de una prueba de Hausman y las estimaciones se hicieron con errores estándar robustos a heterocedasticidad. Todos los análisis se realizan con Stata 14®.

5.2. Resultados Se realizan análisis del período 2012 a 2015. No se incluyó el primer semestre del año 2016 debido a que este corresponde a una fracción del año y las frecuencias de consumo no pueden ser comparables entre los años. En el anexo 4, la tabla A.1 presenta los resultados de los efectos del ingreso al POS de los medicamentos sobre la frecuencia de medicamentos vendidos (reportados por laboratorios (1) y mayoristas (2)). Se observa que los estimadores asociados con el ingreso al POS de los medicamentos no son significativos con un nivel de confianza del 90% (p<0.1), sin embargo, con un nivel de confianza del 80% (p<0.2) el estimador asociado a la información reportada por los laboratorios es significativo (p=0.185)15,16 ,17.

La tabla A.2 presenta el efecto de la entrada al POS sobre el precio promedio de los medicamentos. Se observa que existe un efecto negativo y significativo del ingreso al POS de los medicamentos sobre el precio a partir de la información reportada por los

15 Este efecto corresponde a un aumento del 59,9% en la frecuencia de ventas. 16 Diferente a lo ocurrido a con el estimador de cambio relacionado con la información reportada por mayoristas (p=0.685). 17 Es importante hacer énfasis en que el objetivo de estos modelos es determinar el efecto de una variable sobre un desenlace, ajustando por otras variables. Por lo tanto, el resultado de interés es el coeficiente que se encuentra en el modelo de regresión asociado a la variable entrada al POS, y no el ajuste de todo el modelo (que se expresa por el R2)

22

laboratorios. El efecto es de una disminución de $ 36.944 sobre el valor promedio de los medicamentos, lo cual es significativo con un nivel de confianza del 95% (p=0.032)18. Con relación al estimador del impacto sobre el precio reportado por los mayoristas, se observa que no existe un efecto del ingreso al POS (p=0.421). El efecto del ingreso al POS de los medicamentos sobre el valor total de las ventas reportadas por laboratorios y mayoristas se presenta en la tabla A.3. Con un nivel de confianza del 80% el estimador asociado al efecto del total de ventas sobre mayoristas es estadísticamente significativo (p=0.198)19.

5.2.1. Estimación de efecto sobre el gasto público A partir de los efectos encontrados previamente, se realiza la estimación sobre el total del gasto público. Para esto se utiliza el modelo realizado en la sección 4, específicamente sobre el pronóstico de los recobros. La estimación supone que la proyección de gastos de recobros es el gasto que debe incorporarse al régimen contributivo como el gasto asociado a la entrada de nuevas tecnologías. Si no existiese un cambio en la frecuencia o en los precios, el efecto resultante sería nulo en comparación con el modelo presentado en la sección 420. Sobre el modelo presentado en la sección 4, se contemplan cuatro diferentes escenarios: el primero corresponde a un escenario donde hay variación de cantidades pero no de precios; el segundo es un escenario donde hay variación de precios pero no de cantidades; en el tercer escenario existe una variación sobre las ventas totales (precio * cantidades) en los mayoristas; y en el cuarto escenario una variación sobre las ventas totales en los laboratorios. El valor de base es el pronosticado para los recobros entre los años 2017 a 2020. La gráfica 12 presenta la información de cada uno de los escenarios propuestos a partir de la información del valor del gasto pronosticado para el régimen contributivo. Se observa que el escenario de cantidad y del total de ventas reportadas por mayoristas, aumentaría el gasto total de régimen contributivo. Por el contrario el escenario de precios y del total de ventas reportadas por laboratorios, disminuiría el gasto total del régimen contributivo21.

18 Esto corresponde a una disminución del 36.5% en el precio. 19 Esto corresponde a un aumento del 18.1% sobre el total de ventas. 20 Este efecto nulo se debe a que en la sección 4 se incluyen los gastos pronosticados para recobros. Es decir, si no existe efecto del ingreso al POS sobre la frecuencia o el precio, el modelo presentado en la sección 4 incorpora los gastos públicos asociados con tecnologías no incluidas en el POS (a través de recobros). 21 Para esto escenarios su utiliza el efecto porcentual estimado en los modelos econométricos presentados previamente. Para el escenario de cantidad se utiliza un aumento del 59,9% en la cantidad, para el escenario de precios se utiliza una disminución del 36,5%, para el escenario de ventas totales reportadas por mayoristas se utiliza un aumento del 18,1% y para el escenario de ventas totales reportadas por laboratorios, se utiliza una disminución del 17,5%.

23

La gráfica 13 presenta el impacto esperado del cambio de POS sobre el gasto público en salud pronosticado. Según los diferentes escenarios, se observa que si solo existiera efecto sobre la cantidad, el impacto sería de un aumento del 2,9% en promedio para los años 2018 a 2020. Si solo existiera efecto sobre el precio, el impacto sería una reducción del 1,77% en promedio. Si el efecto sobre el total de ventas, es el observado en las ventas del mayorista, el impacto sería un aumento del 0,88% y si este fuera sobre las ventas del laboratorio, el efecto sería de una disminución del 0,85%.

Gráfica 12. Escenarios propuestos del efecto del ingreso de tecnologías al POS sobre el valor de base gastos del régimen contributivo.

$20,000

$21,000

$22,000

$23,000

$24,000

$25,000

$26,000

$27,000

$28,000

2014 2015 2016 2017 2018 2019 2020

Mile

s d

e m

illo

nes

en

pes

os

con

stan

tes

20

15

Regimen contributivo (cantidad) Regimen contributivo (ventas mayoristas)

Regimen contributivo (precio) Regimen contributivo (ventas laboratorios)

Regimen contributivo (modelo)

24

Gráfica 13. Efectos del cambio de POS sobre el gasto público en salud pronosticado.

Es importante resaltar que los resultados de los efectos estimados se realizaron con diferentes supuestos. El primero de ellos es que los efectos sobre las cantidades y precios obtenidos para medicamentos, son atribuibles a todas las tecnologías. Como se sabe, las tecnologías que entrarían al nuevo plan de beneficios, estarán conformadas tanto por medicamentos como por otras tecnologías (como pruebas diagnósticas, procedimientos, etc.). Por lo tanto el efecto observado sobre medicamentos es solo uno de los efectos que podrán incluirse y en este orden de idea los resultados encontrados se deben interpretar como un límite inferior. El segundo supuesto es que el total de tecnologías que se incluirán en el nuevo plan de beneficios, se comportarán cómo se comportan actualmente las tecnologías recobradas. Lo que puede diferir en gran medida con lo que suceda con el nuevo plan de beneficios22. Otra consideración de esta estimación está relacionada con la ausencia de efectos de la llegada al país de nuevas tecnologías como producto de la apertura del plan de beneficios. Se espera que aumente la oferta de tecnologías en salud después del cambio del plan de beneficios. Por otro lado, estos efectos son simulados solo para el régimen contributivo, sobre el régimen subsidiado no se realiza ningún tipo de escenario. Sin embargo, se considera que los efectos sobre el régimen contributivo no difieren de los efectos sobre el régimen

22 Actualmente las tecnologías no incluidas en el POS se recobran a través de dos vías, tutelas y comités técnico-científicos y cuando entran al POS pueden ser prescritas sin ninguna restricción. Con el nuevo plan de beneficios, los comités técnico-científicos desaparecerán y los médicos podrán prescribir directamente a través de un mecanismo que será diseñado para este fin. La estimación acá presentada identifica el escenario actual. Sin embargo, no es fácil definir qué suceda en el escenario futuro. El nuevo mecanismo de autorización podría tener efectos diferentes al actual POS, y esto es difícil de predecir.

2018 2019 2020

Escenario cantidad 2.91% 2.90% 2.89%

Escenario ventas (P*Q) Mayorista 0.88% 0.88% 0.87%

Escenario ventas (P*Q) Laboratorio -0.85% -0.85% -0.84%

Escenario precio -1.77% -1.77% -1.76%

-3.00%

-2.00%

-1.00%

0.00%

1.00%

2.00%

3.00%

4.00%P

orc

enta

je

25

subsidiado (por lo menos desde el punto de vista cualitativo) por el proceso de igualación de los planes de beneficios que se dio durante los últimos años. Finalmente, es importante recordar que existe control de precios de medicamentos y estos han sido aplicados durante el período de observación que se usó en la estimación. Esto podría modificar en alguna medida los efectos encontrados, sin embargo, los efectos fijos de año utilizados en la estimación se espera que controlen todos los efectos de política en cada uno de los años. Todo lo anterior, se presenta para que los resultados acá planteados sean tomados con cautela, y que sean utilizados como una referencia de un posible impacto estimado, y no como un valor preciso del impacto. Además, se reitera que la información del SISMED entregada por los laboratorios es más confiable que la de los mayoristas, lo que obliga a interpretar de manera prudente la comparación de esos efectos según que se toma informaciones de los laboratorios o de los mayoristas.

6. Gasto en salud asociado a medicamentos

Esta última sección tiene como propósito responder a la pregunta ¿cuál es la proporción del gasto público asociada a medicamentos? haciendo énfasis en qué proporción está relacionada con medicamentos innovadores.

6.1. Métodos Para cumplir con el propósito de esta sección, se estima la proporción del gasto asociado a medicamentos a partir de la información del modelo realizado en la sección 4. Con la información de los diferentes servicios en los que se dividió el gasto (sección 4.1.1) se estima cuál fue el gasto asociado a medicamentos en el régimen contributivo para el año 2010, y esta proporción fue utilizada para estimar el gasto asociado a medicamentos en los regímenes contributivo, subsidiado, especiales y población pobre no afiliada que el modelo pronosticó. Además, se utiliza la información reportada por el Ministerio de Salud y Protección Social (2015) en el Boletín Financiero dedicado a recobros por tecnologías no incluidas en el POS. Finalmente, se determina el gasto asociado a medicamentos con relación al gasto total estimado por el modelo. Con el objetivo de identificar cuál es la proporción asociada a medicamentos conocidos como innovadores se utiliza la información reportada por el SISMED durante los años 2012 a 2015. Con esta información se determina el total de ventas del canal institucional reportadas por laboratorios y por mayoristas. Posteriormente se identifican en la base los medicamentos que cumplieran con la definición de innovadores. Se contemplan dos definiciones de medicamentos innovadores:

26

i. Medicamentos provenientes industria innovadora: para esta definición se identificaron los titulares23 de los medicamentos que estuvieran reportados en el listado de medicamentos vigentes del INVIMA24. Para la identificación de la industria conocida como innovadora se utiliza el listado que se presenta en el anexo 5.

ii. Medicamentos sin competencia en Colombia: a partir de la información de SISMED, se identifica cuáles medicamentos no tenían competencia en Colombia para el año de observación. Estos fueron identificados como medicamentos sin competencia.

La definición 1 corresponde a un límite superior de la definición de innovador y la definición 2 corresponde a un límite inferior. Esto se explica porque la definición 1 incluye a todos los medicamentos que son producidos por industria que se considera innovadora. Esta producción está conformada por medicamentos que tienen protección de patente25 y medicamentos que no la tienen. Por el contrario, la definición 2 solo incluye medicamentos que no tienen competidor en el mercado, independiente de la industria de donde provengan. Debido a que la mayoría de medicamentos que no tienen competidor, provienen de industria que se considera innovadora, se podría sugerir que la definición 1 contiene a la definición 2. A partir de las dos definiciones se determinó la proporción del total de ventas del canal institucional asociadas a medicamentos innovadores. Esta proporción fue utilizada en la estimación del gasto total asociada a medicamentos, para determinar la proporción del gasto público en salud asociada a medicamentos innovadores.

6.2. Resultados A partir de la información del modelo presentado en la sección 4, se identifica la proporción asociada a medicamentos. Se estima que 13,67% del gasto público total del año 2010 es asociado a medicamentos26. La tendencia de esta proporción es presentada en la gráfica 14. Se observa que para el año 2020 se pronostica que el 11,84% del gasto público en salud, está asociado con medicamentos. Al observar la tendencia se evidencia un descenso del gasto público asociado a medicamentos entre los años 2010 y 2012. Se considera que este descenso es debido a la disminución de los recobros de tecnologías no cubiertas en salud, en donde los medicamentos corresponden a un 77% aproximadamente.

23 Titulares se refiere al laboratorio titular del cual el medicamento hace parte en el listado de INVIMA. 24 Consulado en agosto de 2016 en la página: https://www.invima.gov.co/ 25 Los que podrían considerarse como medicamentos innovadores. 26 El anexo 6 presenta la información discriminada del gasto asociado a medicamentos por componentes del gasto público.

27

Gráfica 14. Tendencia del gasto público total asociado a medicamentos

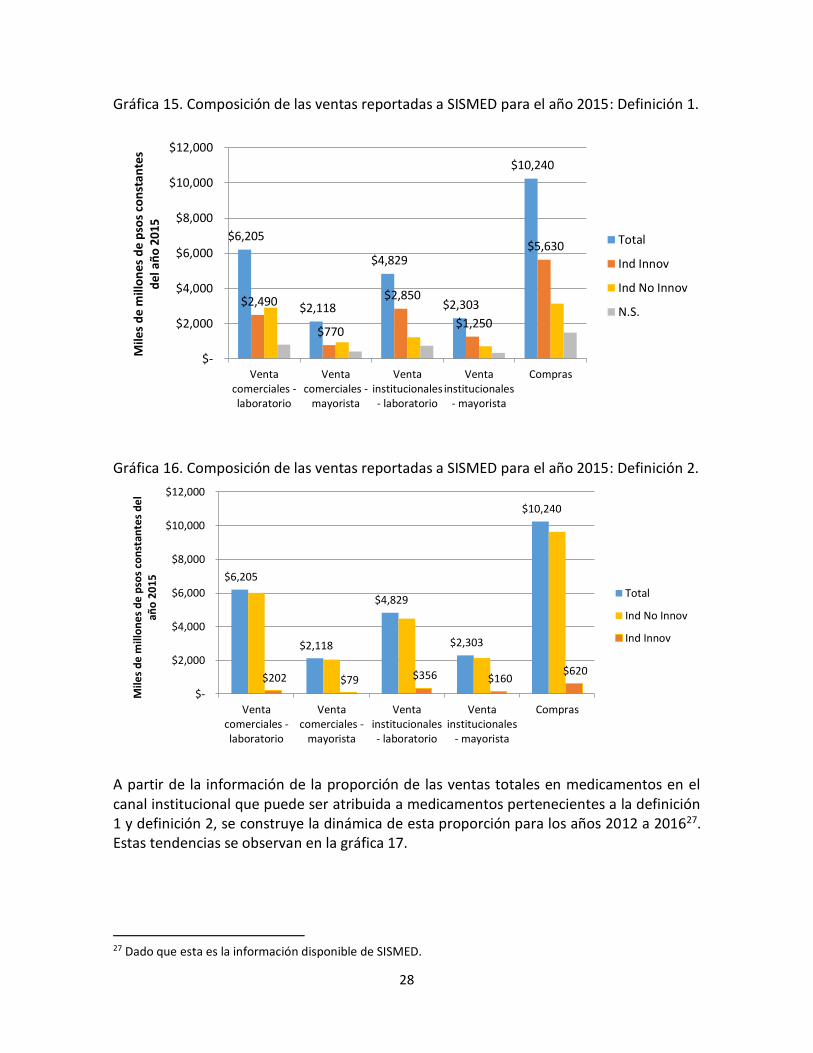

Con relación al análisis del peso de los medicamentos innovadores, los resultados del análisis de SISMED permiten identificar la proporción de la venta total de medicamentos en Colombia que corresponde a medicamentos innovadores (de acuerdo a las definiciones presentadas previamente). Las gráficas 15 y 16 presentan la información de la estimación del total de ventas en medicamentos de acuerdo a SISMED para cada uno de los canales en el año 2015 y qué proporción de este está relacionada con medicamentos provenientes de la industria innovadora (definición 1) y qué proporción no tiene competidor (definición 2), respectivamente. Se observa que para la definición 1, el porcentaje de las ventas de medicamentos que es debido a industria innovadora en el canal institucional es de 59,02% para laboratorios y de 54,28% al nivel mayorista. Para la definición 2, el porcentaje de las ventas de medicamentos que no tienen competidor en el canal institucional es de 7,36% para laboratorios y de 6,95% para mayorista.

13.67%

12.43%

11.61%

12.61%

11.91% 11.88% 11.86% 11.86% 11.85% 11.85% 11.84%

10.50%

11.00%

11.50%

12.00%

12.50%

13.00%

13.50%

14.00%

2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020

% d

el g

asto

pú

blic

o e

n s

alu

d

28

Gráfica 15. Composición de las ventas reportadas a SISMED para el año 2015: Definición 1.

Gráfica 16. Composición de las ventas reportadas a SISMED para el año 2015: Definición 2.

A partir de la información de la proporción de las ventas totales en medicamentos en el canal institucional que puede ser atribuida a medicamentos pertenecientes a la definición 1 y definición 2, se construye la dinámica de esta proporción para los años 2012 a 201627. Estas tendencias se observan en la gráfica 17.

27 Dado que esta es la información disponible de SISMED.

$6,205

$2,118

$4,829

$2,303

$10,240

$2,490

$770

$2,850

$1,250

$5,630

$-

$2,000

$4,000

$6,000

$8,000

$10,000

$12,000

Ventacomerciales -laboratorio

Ventacomerciales -

mayorista

Ventainstitucionales- laboratorio

Ventainstitucionales

- mayorista

Compras

Mile

s d

e m

illo

nes

de

pso

s co

nst

ante

s d

el a

ño

201

5

Total

Ind Innov

Ind No Innov

N.S.

$6,205

$2,118

$4,829

$2,303

$10,240

$202 $79 $356 $160 $620

$-

$2,000

$4,000

$6,000

$8,000

$10,000

$12,000

Ventacomerciales -laboratorio

Ventacomerciales -

mayorista

Ventainstitucionales- laboratorio

Ventainstitucionales

- mayorista

Compras

Mile

s d

e m

illo

ne

s d

e p

sos

con

stan

tes

de

l añ

o 2

01

5

Total

Ind No Innov

Ind Innov

29

Gráfica 17. Tendencia de la proporción de medicamentos en definición 1 y definición 2 en el canal institucional. SISMED 2012 – 2016.

Con el objetivo de determinar el valor del gasto total de medicamentos asociados a medicamentos innovadores (de acuerdo a las definiciones presentadas) se utilizan los porcentajes calculados en la gráfica anterior y que corresponden a la serie de mayor y menor valor posible. Esto con el propósito de crear un límite superior y un límite inferior creíble. Para el límite superior se utilizó la serie obtenida por la definición 1 para la información reportada por mayorista (línea azul oscura de la gráfica 17). Para el límite inferior se utilizó la serie obtenida por la definición 2 para la información reportada por laboratorio (línea verde oscura de la gráfica 17). A partir de estas series se estiman valores para los años 2010 a 2011 y 2017 a 2020, a partir de proyecciones lineales. Finalmente, estas proyecciones permiten estimar el valor asociado a medicamentos innovadores sobre el gasto público total. La gráfica 18 presenta la información de la dinámica del porcentaje del gasto público total asociado a medicamentos innovadores, según las definiciones utilizadas. Se observa que para el año 2020 el límite superior se encuentra en aproximadamente 8% y el límite inferior en 1,5%.

54.81% 56.36% 56.58%59.02%

62.17%

10.57% 9.77% 8.11% 7.36%10.33%

0.00%

10.00%

20.00%

30.00%

40.00%

50.00%

60.00%

70.00%

2012 2013 2014 2015 2016

Definición 1 - Laboratorio Definición 1 - Mayorista

Definición 2 - Laboratorio Definición 2 - Mayorista

30

Gráfica 18. Tendencia de la proporción del gasto público total que está asociada a medicamentos. 2010 – 2020.

El resultado anterior indica que el valor asociado a medicamentos como porcentaje del gasto público total, solo representa un 12% aproximadamente y que el valor asociado a medicamentos innovadores se encuentra en un rango entre 1,1% y 8%. Al igual que en las secciones anteriores, se hace énfasis en que estos resultados son basados en diferentes supuestos que permiten extrapolar información disponible con el gasto público en salud. Lo que implica que estos resultados deben ser tomados como un posible escenario de la vida real, dentro de todos los posibles escenarios, y que, por lo tanto, su uso debe ser tomado con precaución. 7. Conclusión De este capítulo varios mensajes se pueden resaltar. En primer lugar, se observa que existe una evolución hacia el aumento de los gastos en salud, tanto en términos absolutos como en términos relativos con relación al PIB. Ésta pendiente al aumento es similar para el gasto público como para el gasto total. Sin embargo, en los últimos 5 años la pendiente parece disminuir, es decir al parecer existe una desaceleración del incremento en el gasto en salud, probablemente a raíz del impacto de diferentes estrategias del gobierno para controlar el gasto. Cuando se compara el gasto en salud de Colombia con referentes internacionales, se observa que esta brecha es amplia con el promedio de países OCDE en el gasto total pero no tanto en el gasto público. En comparación con países de Latinoamérica, la brecha es menor que la comparada con los países OCDE para el gasto total. Estos resultados

13.67%

12.43%11.61%

12.61%11.91% 11.88% 11.86% 11.86% 11.85% 11.85% 11.84%

6.95% 6.54% 6.37%7.11% 6.74% 7.01% 7.37% 7.47% 7.67% 7.88% 8.08%

0.94% 0.92% 0.90% 1.04% 1.16% 1.16% 1.16% 1.29% 1.36% 1.44% 1.52%

0.00%

2.00%

4.00%

6.00%

8.00%

10.00%

12.00%

14.00%

16.00%

2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020

Po

rcen

taje

Total medicamentos Innovadores - Definición 1 (Lím Sup)

Innovadores - Definición 2 (Lím Inf)

31

descriptivos no son consistentes con la estimación empírica que permite identificar el gasto esperado en salud de Colombia a partir de determinantes obtenidos de países OCDE. Es decir, cómo se debería comportar Colombia en gasto en salud si se rigiera por los determinantes de OCDE. Mientras los análisis descriptivos muestran una diferencia de aproximadamente 2 puntos del PIB los resultados del modelo dicen que Colombia está a 3 puntos porcentuales del PIB para simular el comportamiento de los países OCDE. Esto implica que bajo las condiciones socio demográficas y macroeconómicas actuales de Colombia, el gasto está muy por debajo de lo esperado para pertenecer al club de países de mejores prácticas en política pública. Además, la brecha entre Colombia y los países OCDE en este aspecto no parece cerrarse. El modelo pronóstico, fundamentado en la transición demográfica, muestra que el gasto en Colombia se mantendrá estable hasta el año 2020. Sin embargo, diferentes estrategias de política pueden cambiar esta senda. En particular, la Ley Estatutaria en lo relacionado con el cambio de POS hacia un plan con exclusiones explícitas, podría aumentar generar ahorros si se aplica el impacto sobre frecuencia y precios en los laboratorios, pero podría generar incrementos si este impacto es aplicado sobre los intermediarios. Otro hallazgo importante de este capítulo es la aproximación a la estimación de la proporción del gasto en salud que puede ser atribuido a medicamentos. Se observa que este no es elevado y podría corresponder a máximo un 8%. Finalmente, la pregunta de sostenibilidad es una pregunta muy difícil de responder. Esta incorpora conceptos técnicos e intereses políticos. Para determinar si el sistema es sostenible, es importante realizar estimaciones sobre el ingreso esperado del sistema, lo que es muy difícil de predecir.

32

Bibliografía Atella V, Marini G, Proietti T. Short- and long-term public health expenditure projections.

Report prepared for the Italian Ministry of Health; 2011. Ballinger G. Improving the timeliness of health expenditure data by means of preliminary

data and forecasting: the experience of Canada. Presentation given at the OECD health accounts experts, Paris, www.oecd.org; 2006.

Barón G. 2007. Cuentas de salud de Colombia 1993-2003. El gasto nacional en salud y su financiamiento. Programa de Apoyo a la Reforma de Salud (PARS). Ministerio de la Protección Social (MPS).

Besseling P, Shestalova V. Forecasting public health expenditures in the Netherlands. The Netherlands Bureau for Economic Policy Analysis CPB Background Document; 2011.

Brown L, Harris A, Picton M, Thurecht L, Yap M, Harding A, et al. Linking microsimulation and macro-economic models to estimate the economic impact of chronic disease prevention. In: Zaidi A, Harding A, Williamson P, editors. New Frontiers in microsimulation modelling. Ashgate: European Centre Vienna; 2009. p. 527–56.

Centers for Medicare and Medicaid Services. Projections of national health expenditures: methodology and model specification, www.cms.gov/NationalHealthExpedData/; 2010.

Chernew ME, Newhouse JP. (2011). Chapter One: Health care spending growth. In: Pauly MV, McGuire T, Pita Barros P. Handbook of Health Economics. Vol 2. Suppl C.

Congress of the United States, Congressional Budget Office. The long term outlook for health care spending; 2007.

Denis R. Perspective à long terme des dépenses de santé en France. Complément C au Rapport du Conseil d’analyse économique, no. 72 Les leviers de la croissance francaise; 2007.

Getzen T, Pullier JP. International health spending forecasts: concepts and evaluation. Social Science and Medicine 1992;34(9):1057–68.

Grupo de Economía de la Salud (GES). 2015. El gasto y la prioridad de la salud en Colombia. Observatorio de la Seguridad Social. 31:1-13

Ministerio de Salud y Protección Social (MSPS). 2014. Gasto en salud de Colombia: 2004-2011. Cifras Financieras del Sector Salud. Boletín Bimestral No. 2.

Ministerio de Salud y Protección Social (MSPS). 2015. Recobros al FOSYGA por tecnologías en salud no incluidas en el plan de beneficios 2009-2014. Cifras Financieras del Sector Salud. Boletín Bimestral No. 11.

Ministerio de Salud y Protección Social. (2014). Estudio de Suficiencia y de los Mecanismos de Ajuste de Riesgo para el Cálculo de la Unidad de Pago por Capitación para garantizar el Plan Obligatorio de Salud 2014. Bogotá, Colombia.

Ministry of Health and Social Affairs. The future need for care: results of the LEV project. Stockolm: Government Offices of Sweden; 2010.

Ministry of Health. Population Ageing and Health Expenditures: New Zealand 2002-2051. Wellington; 2004.

33

Newhouse J.P. (1992) Medical Care Costs: How much welfare loss? Journal of Economic Perspectives. 6(3):3-21.

OECD. Projecting OECD health and long-term care expenditures: what are the main drivers? OECD economics department working paper. Paris; 2006.

RAND Roybal Centre for Health Simulation. The Future Elderly Model. Santa Monica, www.rand.org/labor/roybalhp/about/fem.html; 2010.

Will BP, Berthelot J-M, Nobrega KM, Flanagan W, Evans WK. Canada’s population health model (POHEM): a tool for performing economic evaluations of cancer control interventions. European Journal of Cancer 2001;37:1797–804.

34

Anexo 1. Gastos observados en salud y composición. Colombia 2004 – 2014.

2004 2005 2006 2007 2008 2009 2010 2011 2012* 2013* 2014¥

Régimen contributivo - SGSSS $ 10.320 $ 11.230 $ 13.089 $ 13.850 $ 14.442 $ 17.400 $ 17.022 $ 17.809 $ 19.297 $ 19.025 $ 20.588

Regímenes de excepción $ 1.701 $ 1.877 $ 1.995 $ 1.992 $ 2.151 $ 2.573 $ 2.698 $ 2.801 $ 3.013 $ 2.899 $ 3.138

Total gasto regímenes contributivos $ 12.021 $ 13.107 $ 15.084 $ 15.842 $ 16.593 $ 19.972 $ 19.720 $ 20.610 $ 22.310 $ 21.925 $ 23.725

Régimen subsidiado $ 3.627 $ 4.064 $ 4.960 $ 5.778 $ 7.277 $ 7.887 $ 8.306 $ 9.549 $ 10.582 $ 11.706 $ 12.668

Población pobre no afiliada (PPNA) $ 2.990 $ 4.081 $ 3.796 $ 3.538 $ 3.413 $ 3.443 $ 3.602 $ 3.313 $ 3.390 $ 3.343 $ 3.618

Salud pública $ 1.553 $ 1.277 $ 1.718 $ 2.038 $ 1.811 $ 1.552 $ 1.605 $ 2.520 $ 2.669 $ 2.660 $ 2.878

Otros servicios y programas institucionales

$ 96 $ 78 $ 101 $ 91 $ 115 $ 131 $ 131 $ 180 $ 209 $ 241 $ 261

I. Total gasto público $ 20.287 $ 22.607 $ 25.658 $ 27.287 $ 29.208 $ 32.985 $ 33.364 $ 36.172 $ 39.159 $ 39.876 $ 43.151

Total seguros privados $ 2.528 $ 2.675 $ 2.531 $ 2.836 $ 3.144 $ 3.556 $ 3.899 $ 4.284 $ 4.888 $ 5.266 $ 5.986

Gasto directo (o de bolsillo) $ 3.871 $ 5.181 $ 6.390 $ 7.466 $ 8.805 $ 8.387 $ 8.050 $ 7.627 $ 7.627 $ 7.303 $ 8.302

II. Total gasto privado $ 6.399 $ 7.856 $ 8.920 $ 10.302 $ 11.949 $ 11.944 $ 11.948 $ 11.911 $ 12.515 $ 12.568 $ 14.289

Gasto total en salud (I+II) $ 26.687 $ 30.463 $ 34.579 $ 37.589 $ 41.157 $ 44.929 $ 45.312 $ 48.083 $ 51.675 $ 52.444 $ 57.440

Miles de millones en pesos constantes de 2015. * Años 2012 y 2013 tomados de presentación de Gilberto Barón en Medellín el 7 de Noviembre a nombre del Ministerio de Salud y Protección Social. ¥ Año 2014 se estima a partir de la cifra de gasto total y gasto público en salud como % del PIB que tiene Colombia en el sistema de indicadores de la OCDE (consultado en https://stats.oecd.org) y el PIB reportado por el Banco de la República para el año 2014 (consultado en https://www.banrep.gov.co/es/pib).

35

Anexo 2. Hallazgos de revisión de literatura realizada por Astolfi et al. (2012). Astolfi et al. (2012) realizan una revisión de literatura que permite identificar modelos de pronóstico de gasto en salud para países OCDE, a través de publicaciones en revistas académicas y literatura gris. Ellos encuentran 25 modelos que fueron desarrollados para análisis de políticas en países OCDE por gobiernos, agencias de investigación y organizaciones académicas. La mayoría de los modelos encontrados se realizaron con el objetivo de pronosticar el gasto a largo plazo, en un rango de 30 a 75 años. Todos los modelos encontrados fueron categorizados en alguna de cuatro categorías:

i. Modelos de micro simulación: son modelos que permiten analizar y probar de forma detallada escenarios resultantes de una variedad de intervenciones de política. Las unidades de análisis son los individuos. Requieren grandes cantidades de datos y en especial para modelos dinámicos, requieren el diseño de comportamientos realistas para todos los individuos. Algunos ejemplos de estos modelos son los realizados por: la RAND Corporation (2010), Will et al. (2001) y el Ministry of Health and Social Affairs del Gobierno de Suiza (2010).

ii. Modelos basados en componentes: este incluye una gran variedad de modelos de pronóstico que analizan el gasto a través de diferentes grupos como: agentes de financiamiento, proveedores, bienes y servicios consumidos, grupos de individuos o por alguna combinación de estos. Una importante sub clase de esos modelos corresponde a los modelos basados en cohortes, en donde los individuos son agrupados en celdas de acuerdo a diferentes características (la más usada de ellas es la edad). Este tipo de modelos ha sido el más usado, debido probablemente a la simplicidad de su estimación y a los requisitos de información. Algunos de ejemplos de estos modelos son: Medicare and Medicaid (2010), Ministry of Health de Nueva Zelanda (2004), Atella et al. (2011), Besseling et al. (2011), OCDE (2006) y otros.

iii. Modelos de nivel macro: estos modelos se restringen al análisis de gastos en salud agregados. Son muy apropiados para pronósticos a corto plazo en presencia de tendencias claras de gasto. Dos tipos de modelos a nivel macro son los relacionados con series de tiempo y los modelos de equilibrio general computable. Los primeros requieren períodos de información muy largos para poder estimar modelos que permitan predecir el gasto de forma adecuada. Los modelos de equilibrio general computable permiten consecuencias de la economía, resultado del gasto en salud y de la reacción de consumidores y productores. Estos modelos dependen de supuestos acerca del comportamiento de individuos, firmas y gobierno. Algunos ejemplos son: Ballinger (2006), Getzen et al (1992) y Denis et al. (2007).

36

iv. Modelos combinados: estos modelos combinan la utilización de cualquiera de los anteriores. Algunos ejemplos son: Congress of the United States (2007) y Brown et al. (2009).

37

Anexo 3. Pronóstico del gasto público en salud. Colombia 2010 – 2020.

2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020

Régimen contributivo - SGSSS $ 17.650 $ 17.687 $ 17.680 $ 18.596 $ 18.846 $ 19.545 $ 20.035 $ 20.478 $ 20.921 $ 21.369 $ 21.827

Regímenes de excepción $ 2.698 $ 2.801 $ 2.957 $ 3.120 $ 3.283 $ 3.446 $ 3.609 $ 3.771 $ 3.934 $ 4.097 $ 4.260

Total gasto regímenes contributivos $ 20.347 $ 20.487 $ 20.636 $ 21.716 $ 22.129 $ 22.991 $ 23.644 $ 24.250 $ 24.856 $ 25.466 $ 26.088

Régimen subsidiado $ 9.603 $ 9.849 $ 10.078 $ 13.888 $ 14.890 $ 16.208 $ 16.701 $ 17.087 $ 17.470 $ 17.858 $ 18.257

Población pobre no afiliada (PPNA) $ 3.602 $ 3.313 $ 3.313 $ 3.313 $ 3.313 $ 3.313 $ 3.313 $ 3.313 $ 3.313 $ 3.313 $ 3.313

Salud pública $ 1.605 $ 2.520 $ 2.520 $ 2.520 $ 2.520 $ 2.520 $ 2.520 $ 2.520 $ 2.520 $ 2.520 $ 2.520

Otros servicios y programas institucionales

$ 131 $ 180 $ 180 $ 180 $ 180 $ 180 $ 180 $ 180 $ 180 $ 180 $ 180

I. Total gasto público $ 35.288 $ 36.349 $ 36.728 $ 41.617 $ 43.032 $ 45.212 $ 46.359 $ 47.350 $ 48.339 $ 49.338 $ 50.358

Miles de millones en pesos constantes de 2015.

38

Anexo 4. Resultados de modelos de sección 5.

Tabla A.1 Efecto de la entrada al POS sobre la frecuencia de medicamentos vendidos

(1) (2)

VARIABLES Laboratorios Mayoristas

Ingreso POS 4,892 2,591

(3,688) (6,386)

Año 2013 -94.10 13,466***

(914.5) (2,335)

Año 2014 1,970 22,102***

(1,203) (3,755)

Año 2015 1,541 21,032***

(1,247) (3,853)

Nal 1,519 9,693

(2,433) (7,671)

Constante 8,173*** 5,877

(1,761) (5,662)

Observaciones 101,207 101,207

R-cuadrado 0.000 0.001

Número de id 32,623 32,623

Errores estándar robustos en paréntesis

*** p<0.01, ** p<0.05, * p<0.1

39

Tabla A.2 Efecto de la entrada al POS sobre el precio de medicamentos vendidos (precios constantes del año 2015)

(1) (2)