CAIXABANK COMUNICACION MUNDIAL, FI

5

$VLPLVPR FXHQWD FRQ XQ GHSDUWDPHQWR R VHUYLFLR GH DWHQFLyQ DO FOLHQWH HQFDUJDGR GH UHVROYHU ODV TXHMDV \ UHFODPDFLRQHV /D &109 WDPELpQ SRQH D VX GLVSRVLFLyQ OD 2ILFLQD GH $WHQFLyQ DO ,QYHUVRU HPDLO LQYHUVRUHV#FQPYHV /D (QWLGDG *HVWRUD DWHQGHUi ODV FRQVXOWDV GH ORV FOLHQWHV UHODFLRQDGDV FRQ ODV ,,& JHVWLRQDGDV HQ 3 GH OD &DVWHOODQD SO 0DGULG FRUUHR HOHFWUyQLFR D WUDYpV GHO formulario disponible en www.caixabank.es ([LVWH D GLVSRVLFLyQ GH ORV SDUWtFLSHV XQ LQIRUPH FRPSOHWR TXH FRQWLHQH HO GHWDOOH GH OD FDUWHUD GH LQYHUVLRQHV \ TXH SXHGH VROLFLWDUVH JUDWXLWDPHQWH HQ &XDOTXLHU RILFLQD GH &DL[D%DQN R PHGLDQWH FRUUHR HOHFWUyQLFR D WUDYpV GHO IRUPXODULR GLVSRQLEOH HQ ZZZFDL[DEDQNHV ± $WHQFLyQ DO FOLHQWH ± &RUUHR HOHFWUyQLFR SXGLHQGR VHU FRQVXOWDGRV HQ ORV 5HJLVWURV GH OD &109 \ SRU PHGLRV WHOHPiWLFRV HQ ZZZFDL[DEDQNHV R ZZZFDL[DEDQNDVVHWPDQDJHPHQWFRP Gestora: Depositario: CAIXABANK ASSET MANAGEMENT SGIIC, S.A. CECABANK, S.A. 923 04/04/1997 1 5HJLVWUR &109 Fecha de registro: Grupo Gestora/Depositario: CAIXABANK, SA / CECABANK, S.A. Rating Depositario: BBB+ Auditor: Deloitte CAIXABANK COMUNICACION MUNDIAL, FI Informe 1er Semestre 2019 1 GH SDUWLFLSDFLRQHV 680.859,06 306.495,03 1 GH SDUWtFLSHV 27 24 Benef. brutos distrib. por particip. (Euros) 0,00 0,00 3HUtRGR 5.142 7,5519 2018 1.922 6,2717 2017 1 5,9419 2016 0 &RPLVLyQ GH JHVWLyQ 0,30 0,30 Patrimonio &RPLVLyQ GH UHVXOWDGRV 0,00 0,00 Resultados &RPLVLyQ GH JHVWLyQ WRWDO 0,30 0,30 Mixta &RPLVLyQ GH GHSRVLWDULR 0,01 0,01 Patrimonio ,QYHUVLyQ PtQLPD (XURV CLASE CARTERA '$726 (&21Ï0,&26 2.1. DATOS GENERALES Periodo actual Periodo anterior $xR DFWXDO $xR DQWHULRU ËQGLFH GH URWDFLyQ GH OD FDUWHUD 0,43 0,21 0,43 0,67 Rentabilidad media de la liquidez (% anualizado) 1,99 1,55 1,99 1,18 1RWD (O SHUtRGR VH UHILHUH DO WULPHVWUH R VHPHVWUH VHJ~Q VHD HO FDVR (Q HO FDVR GH ,,& FX\R YDORU OLTXLGDWLYR QR VH GHWHUPLQH GLDULDPHQWH ORV GDWRV VH UHILHUHQ DO ~OWLPR GLVSRQLEOH 2.2.1. Individual - CAIXABANK COMUNICACION MUNDIAL, FI. Divisa Euro 2.2. COMPORTAMIENTO Rentabilidad (% sin anualizar) 1 GH SDUWLFLSDFLRQHV 17.768.079,65 17.537.327,52 1 GH SDUWtFLSHV 18.828 17.222 Benef. brutos distrib. por particip. (Euros) 0,00 0,00 3HUtRGR 331.430 18,6531 2018 273.286 15,5831 2017 189.761 14,9398 2016 99.736 12,9003 &RPLVLyQ GH JHVWLyQ 0,82 0,82 Patrimonio &RPLVLyQ GH UHVXOWDGRV 0,00 0,00 Resultados &RPLVLyQ GH JHVWLyQ WRWDO 0,82 0,82 Mixta &RPLVLyQ GH GHSRVLWDULR 0,09 0,09 Patrimonio ,QYHUVLyQ PtQLPD (XURV CLASE ESTANDAR 3HUtRGR actual 3HUtRGR anterior Fecha Patrimonio (miles de euros) Valor liquidativo (euros) Comisiones aplicadas HQ HO SHUtRGR VREUH patrimonio medio % efectivamente cobrado Periodo Acumulada Base de FiOFXOR Acumulado Trimestral Anual DxR DFWXDO 30-06-19 31-03-19 31-12-18 30-09-18 2018 2017 2016 2014 Rentabilidad CLASE ESTANDAR Trimestre actual ÒOWLPR DxR ÒOWLPRV DxRV Rentabilidades extremas* % Fecha % Fecha % Fecha 5HQWDELOLGDG PtQLPD -- -- -- 5HQWDELOLGDG Pi[LPD -- -- -- 5HQWDELOLGDG VHPHVWUDO GH ORV ~OWLPRV DxRV Acumulado Trimestral Anual DxR DFWXDO 30-06-19 31-03-19 31-12-18 30-09-18 2018 2017 2016 2014 Rentabilidad CLASE CARTERA Trimestre actual ÒOWLPR DxR ÒOWLPRV DxRV Rentabilidades extremas* % Fecha % Fecha % Fecha 5HQWDELOLGDG PtQLPD -- -- -- 5HQWDELOLGDG Pi[LPD -- -- -- /D SHULRGLFLGDG GH FiOFXOR GHO YDORU OLTXLGDWLYR HV GLDULD 6yOR VH LQIRUPD SDUD ODV FODVHV FRQ XQD DQWLJHGDG PtQLPD GHO SHULRGR VROLFLWDGR \ VLHPSUH TXH QR VH KD\D PRGLILFDGR VX YRFDFLyQ inversora. 6H UHILHUH D ODV UHQWDELOLGDGHV Pi[LPDV \ PtQLPDV HQWUH GRV YDORUHV OLTXLGDWLYRV FRQVHFXWLYRV 5HFXHUGH TXH UHQWDELOLGDGHV SDVDGDV QR SUHVXSRQHQ UHQWDELOLGDGHV IXWXUDV 6yOR VH LQIRUPD VL VH KD PDQWHQLGR XQD SROtWLFD GH LQYHUVLyQ KRPRJpQHD HQ HO SHUtRGR (YROXFLyQ GHO YDORU OLTXLGDWLYR ~OWLPRV DxRV CLASE ESTANDAR 7LSR GH IRQGR 2WURV 9RFDFLyQ LQYHUVRUD 5HQWD 9DULDEOH ,QWHUQDFLRQDO 3HUILO GH ULHVJR $OWR &$7(*25Ë$ ' /D H[SRVLFLyQ D UHQWD YDULDEOH VHUi FRPR PtQLPR GHO 75%, materializada en valores de baja, media y, fundamentalmente, alta FDSLWDOL]DFLyQ EXUViWLO \ VH GLULJHQ SULQFLSDOPHQWH DO PHUFDGR DPHULFDQR \ HXURSHR VLQ GHVFDUWDU ORV RWURV PHUFDGRV JOREDOHV $VLD -DSyQ /DWLQRDPpULFD HWF $O PHQRV HO 75% GH OD UHQWD YDULDEOH HVWDUi PDWHULDOL]DGD HQ VHFWRUHV GH &RPXQLFDFLRQHV \ 7HFQRORJtD permitiendo que el 25% UHVWDQWH HVWp HQ FRPSDxtDV FRQ XQD UHODFLyQ GLUHFWD R LQGLUHFWD FRQ GLFKRV VHFWRUHV /D SDUWH QR LQYHUWLGD HQ UHQWD YDULDEOH VH LQYHUWLUi HQ UHQWD ILMD S~EOLFD \R SULYDGD LQFOXLGDV DFFLRQHV SUHIHUHQWHV HPLWLGD HQ FXDOTXLHU GLYLVD \ FRWL]DGD HQ PHUFDGRV DXWRUL]DGRV (VWDV LQYHUVLRQHV QR WHQGUiQ FDOLGDG FUHGLWLFLD PtQLPD \ VX KRUL]RQWH WHPSRUDO RVFLODUi HQWUH HO FRUWR \ HO ODUJR SOD]R VHJ~Q OD YLVLyQ GH PHUFDGR /D LQYHUVLyQ Pi[LPD HQ PHUFDGRV HPHUJHQWHV QR SRGUi VXSHUDU HO 15% /D SROtWLFD GH LQYHUVLRQHV DSOLFDGD \ ORV UHVXOWDGRV GH OD PLVPD VH UHFRJHQ HQ HO DQH[R H[SOLFDWLYR GH HVWH LQIRUPH '(6&5,3&,Ï1 *(1(5$/ O El fondo ha realizado operaciones con instrumentos derivados. /D PHWRGRORJtD DSOLFDGD SDUD FDOFXODU OD H[SRVLFLyQ WRWDO DO ULHVJR GH PHUFDGR HV 0pWRGR GHO FRPSURPLVR 8QD LQIRUPDFLyQ PiV GHWDOODGD VREUH OD SROtWLFD GH LQYHUVLyQ GHO IRQGR VH SXHGH HQFRQWUDU HQ VX IROOHWR LQIRUPDWLYR OPERATIVA EN INSTRUMENTOS DERIVADOS: Euro ',9,6$ '( '(120,1$&,Ï1 32/Ë7,&$ '( ,19(56,Ï1 < ',9,6$ '( '(120,1$&,Ï1

Transcript of CAIXABANK COMUNICACION MUNDIAL, FI

Asimismo cuenta con un departamento o servicio de atención al cliente encargado de resolver las quejas y reclamaciones. La CNMV también pone a su disposición la Oficina de Atención al Inversor (902 149 200, e-mail: [email protected]).

La Entidad Gestora atenderá las consultas de los clientes, relacionadas con las IIC gestionadas en Pº de la Castellana, 51 , 5ª pl. 28046-Madrid, correo electrónico a través del formulario disponible en www.caixabank.es

Existe a disposición de los partícipes un informe completo, que contiene el detalle de la cartera de inversiones y que puede solicitarse gratuitamente en Cualquier oficina de CaixaBank, o mediante correo electrónico a través del formulario disponible en www.caixabank.es – Atención al cliente – Correo electrónico, pudiendo ser consultados en los Registros de la CNMV, y por medios telemáticos en www.caixabank.es o www.caixabankassetmanagement.com

Gestora:Depositario:

CAIXABANK ASSET MANAGEMENT SGIIC, S.A.CECABANK, S.A.

92304/04/1997

Nº Registro CNMV: Fecha de registro:

Grupo Gestora/Depositario: CAIXABANK, SA / CECABANK, S.A.Rating Depositario: BBB+Auditor: Deloitte

CAIXABANK COMUNICACION MUNDIAL, FI Informe 1er Semestre 2019

Nº de participaciones 680.859,06 306.495,03Nº de partícipes 27 24Benef. brutos distrib. por particip. (Euros)

0,00 0,00

Período 5.142 7,55192018 1.922 6,27172017 1 5,94192016 0

Comisión de gestión 0,30 0,30 PatrimonioComisión de resultados 0,00 0,00 ResultadosComisión de gestión total 0,30 0,30 Mixta

Comisión de depositario 0,01 0,01 PatrimonioInversión mínima: 0,00 (Euros)

CLASE CARTERA

2. DATOS ECONÓMICOS2.1. DATOS GENERALES

Periodo actual Periodo anterior Año actual Año anteriorÍndice de rotación de la cartera 0,43 0,21 0,43 0,67Rentabilidad media de la liquidez (% anualizado)

1,99 1,55 1,99 1,18

Nota: El período se refiere al trimestre o semestre, según sea el caso. En el caso de IIC cuyo valor liquidativo no se determine diariamente, los datos se refieren al último disponible.

2.2.1. Individual - CAIXABANK COMUNICACION MUNDIAL, FI. Divisa Euro

2.2. COMPORTAMIENTO

Rentabilidad (% sin anualizar)

Nº de participaciones 17.768.079,65 17.537.327,52Nº de partícipes 18.828 17.222Benef. brutos distrib. por particip. (Euros)

0,00 0,00

Período 331.430 18,65312018 273.286 15,58312017 189.761 14,93982016 99.736 12,9003

Comisión de gestión 0,82 0,82 PatrimonioComisión de resultados 0,00 0,00 ResultadosComisión de gestión total 0,82 0,82 Mixta

Comisión de depositario 0,09 0,09 PatrimonioInversión mínima: 600,00 (Euros)

CLASE ESTANDAR

Período actual

Período anterior

Fecha Patrimonio (miles de

euros)

Valor liquidativo

(euros)

Comisiones aplicadas en el período, sobre patrimonio medio

% efectivamente cobrado

Periodo Acumulada

Base de cálculo

Acumulado Trimestral Anualaño actual 30-06-19 31-03-19 31-12-18 30-09-18 2018 2017 2016 2014

Rentabilidad

CLASE ESTANDAR

Trimestre actual Último año Últimos 3 añosRentabilidades extremas* % Fecha % Fecha % FechaRentabilidad mínima (%) -- -- --Rentabilidad máxima (%) -- -- --

Rentabilidad semestral de los últimos 5 años

Acumulado Trimestral Anualaño actual 30-06-19 31-03-19 31-12-18 30-09-18 2018 2017 2016 2014

Rentabilidad

CLASE CARTERA

Trimestre actual Último año Últimos 3 añosRentabilidades extremas* % Fecha % Fecha % FechaRentabilidad mínima (%) -- -- --Rentabilidad máxima (%) -- -- --

La periodicidad de cálculo del valor liquidativo es diaria.

* Sólo se informa para las clases con una antigüedad mínima del periodo solicitado y siempre que no se haya modificado su vocación inversora.Se refiere a las rentabilidades máximas y mínimas entre dos valores liquidativos consecutivos.

Recuerde que rentabilidades pasadas no presuponen rentabilidades futuras. Sólo se informa si se ha mantenido una política de inversión homogénea en el período.

Evolución del valor liquidativo últimos 5 años

CLASE ESTANDAR

Tipo de fondo: Otros; Vocación inversora: Renta Variable Internacional ; Perfil de riesgo: 6 - AltoCATEGORÍA: D La exposición a renta variable será como mínimo del 75%, materializada en valores de baja, media y, fundamentalmente, altacapitalización bursátil y se dirigen principalmente al mercado americano y europeo, sin descartar los otros mercados globales (Asia,Japón, Latinoamérica, etc). Al menos el 75% de la renta variable estará materializada en sectores de Comunicaciones y Tecnología,permitiendo que el 25% restante esté en compañías con una relación directa o indirecta con dichos sectores. La parte no invertida en renta variable se invertirá en renta fija, pública y/o privada, incluidas acciones preferentes, emitida en cualquierdivisa y cotizada en mercados autorizados. Estas inversiones no tendrán calidad crediticia mínima y su horizonte temporal oscilaráentre el corto y el largo plazo según la visión de mercado.La inversión máxima en mercados emergentes no podrá superar el 15%La política de inversiones aplicada y los resultados de la misma se recogen en el anexo explicativo de este informe

DESCRIPCIÓN GENERAL:

O El fondo ha realizado operaciones con instrumentos derivados. La metodología aplicada para calcular la exposición total al riesgo de mercado es Método del compromiso.Una información más detallada sobre la política de inversión del fondo se puede encontrar en su folleto informativo.

OPERATIVA EN INSTRUMENTOS DERIVADOS:

EuroDIVISA DE DENOMINACIÓN:

1. POLÍTICA DE INVERSIÓN Y DIVISA DE DENOMINACIÓN

2.2.2. ComparativaDurante el periodo de referencia, la rentabilidad media en el periodo de referencia de los fondos gestionados por la Sociedad Gestora se presenta en el cuadro adjunto. Los fondos se agrupan según su vocación inversora.

Vocación inversora Patrimonio gestionado* (miles de euros) Nº de partícipes* Rentabilidad

semestral media**Monetario 0 0 0,00Renta Fija Euro (Vigencia hasta 09/04/2020)

8.813.236 529.301 1,56

Renta Fija Internacional 156.499 15.993 3,49Renta Fija Mixta Euro 6.289.162 229.313 2,75Renta Fija Mixta Internacional 30.049 350 5,69Renta Variable Mixta Euro 0 0 0,00Renta Variable Mixta Internacional

2.741.191 92.040 5,95

Renta Variable Euro 885.409 187.270 9,49Renta Variable Internacional 5.289.794 982.513 13,54IIC de gestión Pasiva (I) 5.175.881 180.906 3,81Garantizado de Rendimiento Fijo

0 0 0,00

Garantizado de Rendimiento Variable

0 0 0,00

De Garantía Parcial 0 0 0,00Retorno Absoluto 2.018.379 415.277 2,95Global 7.930.172 395.843 9,97Total Fondo 39.329.772 3.028.806 5,92*Medias.(I): Incluye IIC que replican o reproducen un índice, fondos cotizados (ETF) e IIC con objetivo concreto de rentabilidad no garantizado.**Rentabilidad media ponderada por patrimonio medio de cada FI en el periodo

2.2. COMPORTAMIENTO

Fin período actual Fin período anteriorDistribución del patrimonio Importe % sobre

patrimonio Importe % sobre patrimonio

(+) INVERSIONES FINANCIERAS

305.707 90,83 257.857 93,70

* Cartera interior 7.717 2,29 6.326 2,30* Cartera exterior 297.990 88,54 251.530 91,40* Intereses cartera inversión

0 0,00 0 0,00

* Inversiones dudosas, morosas o en litigio

0 0,00 0 0,00

(+) LIQUIDEZ (TESORERÍA)

22.015 6,54 13.547 4,92

(+/-) RESTO 8.850 2,63 3.804 1,38

Notas:El período se refiere al trimestre o semestre, según sea el caso.Las inversiones financieras se informan a valor estimado de realización.

TOTAL PATRIMONIO 336.572 100,00 275.208 100,00

2.3. DISTRIBUCIÓN DEL PATRIMONIO AL CIERRE DEL PERIODO (IMPORTES EN MILES DE EUROS)

Acumulado Trimestral AnualVolatilidad * de: año actual 30-06-19 31-03-19 31-12-18 30-09-18 2018 2017 2016 2014Ibex-35 Net TRLetra Tesoro 1 año60% MSCI World Information Technology Net Total Return USD Index (NDWUIT) + 40% MSCI World Communication Services Sector A Net Total Return USD Index (NDWUTEL)

Medidas de riesgo (%)

Valor LiquidativoVaR histórico **

CLASE ESTANDAR

Valor LiquidativoVaR histórico **

CLASE CARTERA

* Volatilidad histórica: Indica el riesgo de un valor en un periodo, a mayor volatilidad mayor riesgo. A modo comparativo se ofrece la volatilidad de distintas referencias. Sólo se informa de la volatilidad para los períodos con política de inversión homogénea.** VaR histórico: Indica lo máximo que se puede perder, con un nivel de confianza del 99%, en el plazo de 1 mes, si se repitiese el comportamiento de la IIC de los últimos 5 años. El dato es a finales del periodo de referencia.

Gastos (% s/ patrimonio medio)Acumulado Trimestral Anualaño actual 30-06-19 31-03-19 31-12-18 30-09-18 2018 2017 2016 2014

Ratio total de gastos *CLASE ESTANDAR 0,92 0,46 0,46 0,46 0,47 1,86 1,85 1,86 1,92CLASE CARTERA 0,32 0,16 0,16 0,16 0,17 0,65 0,01* Incluye los gastos directos soportados en el periodo de referencia: comisión de gestión sobre patrimonio, comisión de depositario, auditoría, servicios bancarios (salvo gastos de financiación), y resto de gastos de gestión corriente, en términos de porcentaje sobre patrimonio medio del periodo. En el caso de fondos/compartimentos que invierten más de un 10% de su patrimonio en otras IIC se incluyen también los gastos soportados indirectamente, derivados de esas inversiones, que incluyen las comisiones de suscripción y de reembolso. Este ratio no incluye la comisión de gestión sobre resultados ni los costes de transacción por la compraventa de valores.

CLASE CARTERA

El 10/05/2019 se modificó la política de inversión de la sociedad, por ello solo se muestra la evolución de la rentabilidad del valor liquidativo a partir de ese momento.El 10/05/2019 se modificó el Índice de Referencia a 60% MSCI World Information Technology Net Total Return USD Index (NDWUIT) + 40% MSCI World Communication Services Sector A Net Total Return USD Index (NDWUTEL)

Nota: El período se refiere al trimestre o semestre, según sea el caso.

% sobre patrimonio medio %Variación

del período

actual

Variación del período anterior

Variación acumulada

anual

Variación respecto fin período anterior

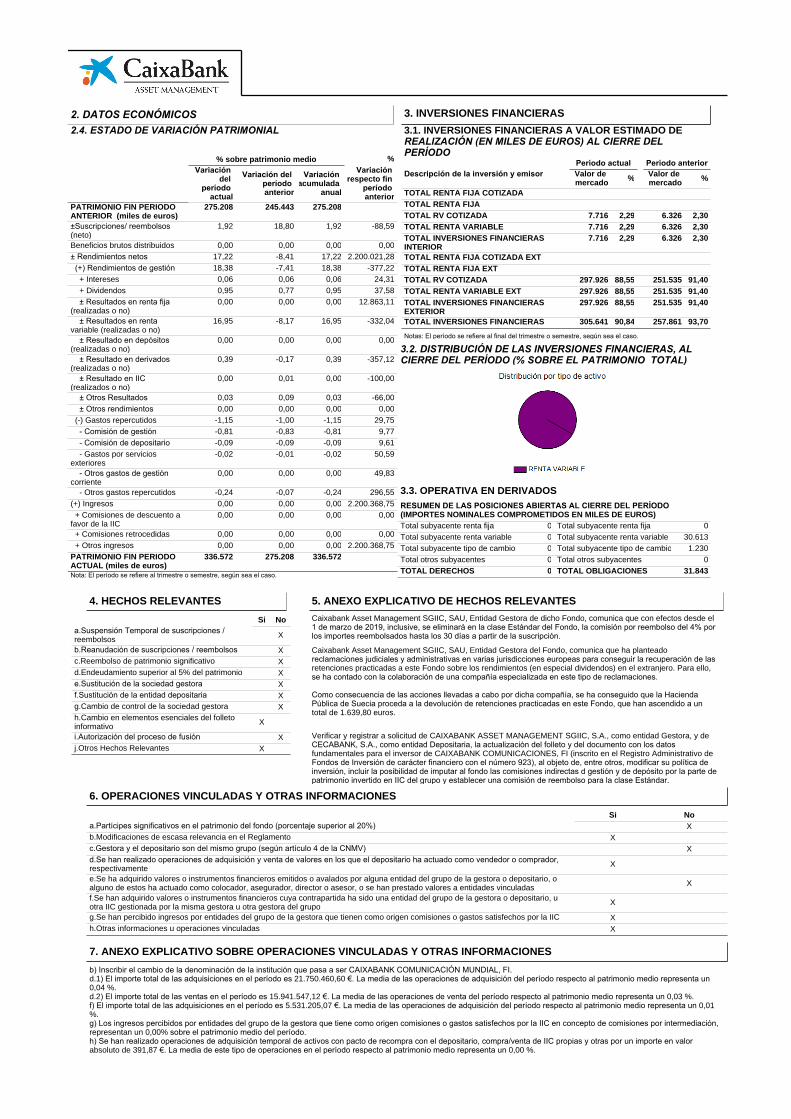

PATRIMONIO FIN PERIODO ANTERIOR (miles de euros)

275.208 245.443 275.208

±Suscripciones/ reembolsos (neto)

1,92 18,80 1,92 -88,59

Beneficios brutos distribuidos 0,00 0,00 0,00 0,00± Rendimientos netos 17,22 -8,41 17,22 2.200.021,28 (+) Rendimientos de gestión 18,38 -7,41 18,38 -377,22 + Intereses 0,06 0,06 0,06 24,31 + Dividendos 0,95 0,77 0,95 37,58 ± Resultados en renta fija (realizadas o no)

0,00 0,00 0,00 12.863,11

± Resultados en renta variable (realizadas o no)

16,95 -8,17 16,95 -332,04

± Resultado en depósitos (realizadas o no)

0,00 0,00 0,00 0,00

± Resultado en derivados (realizadas o no)

0,39 -0,17 0,39 -357,12

± Resultado en IIC (realizados o no)

0,00 0,01 0,00 -100,00

± Otros Resultados 0,03 0,09 0,03 -66,00 ± Otros rendimientos 0,00 0,00 0,00 0,00 (-) Gastos repercutidos -1,15 -1,00 -1,15 29,75 - Comisión de gestión -0,81 -0,83 -0,81 9,77 - Comisión de depositario -0,09 -0,09 -0,09 9,61 - Gastos por servicios exteriores

-0,02 -0,01 -0,02 50,59

- Otros gastos de gestión corriente

0,00 0,00 0,00 49,83

- Otros gastos repercutidos -0,24 -0,07 -0,24 296,55(+) Ingresos 0,00 0,00 0,00 2.200.368,75 + Comisiones de descuento a favor de la IIC

0,00 0,00 0,00 0,00

+ Comisiones retrocedidas 0,00 0,00 0,00 0,00 + Otros ingresos 0,00 0,00 0,00 2.200.368,75PATRIMONIO FIN PERIODO ACTUAL (miles de euros)

336.572 275.208 336.572

2.4. ESTADO DE VARIACIÓN PATRIMONIAL2. DATOS ECONÓMICOS

Notas: El período se refiere al final del trimestre o semestre, según sea el caso.

Período actual Período anteriorDescripción de la inversión y emisor Valor de

mercado % Valor de mercado %

TOTAL RENTA FIJA COTIZADATOTAL RENTA FIJATOTAL RV COTIZADA 7.716 2,29 6.326 2,30TOTAL RENTA VARIABLE 7.716 2,29 6.326 2,30TOTAL INVERSIONES FINANCIERAS INTERIOR

7.716 2,29 6.326 2,30

TOTAL RENTA FIJA COTIZADA EXTTOTAL RENTA FIJA EXTTOTAL RV COTIZADA 297.926 88,55 251.535 91,40TOTAL RENTA VARIABLE EXT 297.926 88,55 251.535 91,40TOTAL INVERSIONES FINANCIERAS EXTERIOR

297.926 88,55 251.535 91,40

TOTAL INVERSIONES FINANCIERAS 305.641 90,84 257.861 93,70

3. INVERSIONES FINANCIERAS

3.1. INVERSIONES FINANCIERAS A VALOR ESTIMADO DE REALIZACIÓN (EN MILES DE EUROS) AL CIERRE DEL PERÍODO

3.2. DISTRIBUCIÓN DE LAS INVERSIONES FINANCIERAS, AL CIERRE DEL PERÍODO (% SOBRE EL PATRIMONIO TOTAL)

Total subyacente renta fija 0Total subyacente renta variable 30.613Total subyacente tipo de cambio 1.230Total otros subyacentes 0TOTAL OBLIGACIONES 31.843

Total subyacente renta fija 0Total subyacente renta variable 0Total subyacente tipo de cambio 0Total otros subyacentes 0TOTAL DERECHOS 0

3.3. OPERATIVA EN DERIVADOSRESUMEN DE LAS POSICIONES ABIERTAS AL CIERRE DEL PERÍODO (IMPORTES NOMINALES COMPROMETIDOS EN MILES DE EUROS)

b) Inscribir el cambio de la denominación de la institución que pasa a ser CAIXABANK COMUNICACIÓN MUNDIAL, FI.d.1) El importe total de las adquisiciones en el período es 21.750.460,60 €. La media de las operaciones de adquisición del período respecto al patrimonio medio representa un 0,04 %.d.2) El importe total de las ventas en el período es 15.941.547,12 €. La media de las operaciones de venta del período respecto al patrimonio medio representa un 0,03 %.f) El importe total de las adquisiciones en el período es 5.531.205,07 €. La media de las operaciones de adquisición del período respecto al patrimonio medio representa un 0,01 %.g) Los ingresos percibidos por entidades del grupo de la gestora que tiene como origen comisiones o gastos satisfechos por la IIC en concepto de comisiones por intermediación, representan un 0,00% sobre el patrimonio medio del período.h) Se han realizado operaciones de adquisición temporal de activos con pacto de recompra con el depositario, compra/venta de IIC propias y otras por un importe en valor absoluto de 391,87 €. La media de este tipo de operaciones en el período respecto al patrimonio medio representa un 0,00 %.

7. ANEXO EXPLICATIVO SOBRE OPERACIONES VINCULADAS Y OTRAS INFORMACIONES

Si Noa.Partícipes significativos en el patrimonio del fondo (porcentaje superior al 20%) Xb.Modificaciones de escasa relevancia en el Reglamento Xc.Gestora y el depositario son del mismo grupo (según artículo 4 de la CNMV) Xd.Se han realizado operaciones de adquisición y venta de valores en los que el depositario ha actuado como vendedor o comprador, respectivamente X

e.Se ha adquirido valores o instrumentos financieros emitidos o avalados por alguna entidad del grupo de la gestora o depositario, o alguno de estos ha actuado como colocador, asegurador, director o asesor, o se han prestado valores a entidades vinculadas X

f.Se han adquirido valores o instrumentos financieros cuya contrapartida ha sido una entidad del grupo de la gestora o depositario, u otra IIC gestionada por la misma gestora u otra gestora del grupo X

g.Se han percibido ingresos por entidades del grupo de la gestora que tienen como origen comisiones o gastos satisfechos por la IIC Xh.Otras informaciones u operaciones vinculadas X

6. OPERACIONES VINCULADAS Y OTRAS INFORMACIONES

Si Noa.Suspensión Temporal de suscripciones / reembolsos X

b.Reanudación de suscripciones / reembolsos Xc.Reembolso de patrimonio significativo Xd.Endeudamiento superior al 5% del patrimonio Xe.Sustitución de la sociedad gestora Xf.Sustitución de la entidad depositaria Xg.Cambio de control de la sociedad gestora Xh.Cambio en elementos esenciales del folleto informativo X

i.Autorización del proceso de fusión Xj.Otros Hechos Relevantes X

4. HECHOS RELEVANTES 5. ANEXO EXPLICATIVO DE HECHOS RELEVANTES

Caixabank Asset Management SGIIC, SAU, Entidad Gestora de dicho Fondo, comunica que con efectos desde el 1 de marzo de 2019, inclusive, se eliminará en la clase Estándar del Fondo, la comisión por reembolso del 4% por los importes reembolsados hasta los 30 días a partir de la suscripción.

Caixabank Asset Management SGIIC, SAU, Entidad Gestora del Fondo, comunica que ha planteado reclamaciones judiciales y administrativas en varias jurisdicciones europeas para conseguir la recuperación de las retenciones practicadas a este Fondo sobre los rendimientos (en especial dividendos) en el extranjero. Para ello, se ha contado con la colaboración de una compañía especializada en este tipo de reclamaciones.

Como consecuencia de las acciones llevadas a cabo por dicha compañía, se ha conseguido que la Hacienda Pública de Suecia proceda a la devolución de retenciones practicadas en este Fondo, que han ascendido a un total de 1.639,80 euros.

Verificar y registrar a solicitud de CAIXABANK ASSET MANAGEMENT SGIIC, S.A., como entidad Gestora, y de CECABANK, S.A., como entidad Depositaria, la actualización del folleto y del documento con los datos fundamentales para el inversor de CAIXABANK COMUNICACIONES, FI (inscrito en el Registro Administrativo de Fondos de Inversión de carácter financiero con el número 923), al objeto de, entre otros, modificar su política de inversión, incluir la posibilidad de imputar al fondo las comisiones indirectas d gestión y de depósito por la parte de patrimonio invertido en IIC del grupo y establecer una comisión de reembolso para la clase Estándar.

1. SITUACIÓN DE LOS MERCADOS Y EVOLUCIÓN DEL FONDO.a) Visión de la gestora/sociedad sobre la situación de los mercados.Los Bancos Centrales han sido los protagonistas del primer semestre de 2019 en los mercados financieros. Su giro hacia un discurso y política monetaria más laxa ha provocado una fuerte apreciación de las principales clases de activos. Una situación diametralmente opuesta a la vivida en el 2018.El entorno de apetito al riesgo ha resistido y soportado, el cierre de mayor duración de la administración de Estados Unidos, el deterioro del entorno de los mensajes sobre la política comercial americana con Asia, Europa o Méjico, la escalada de tensión entre EEUU e Irán, la falta de concreción del Brexit, la situación política en Italia y su presupuesto o la debilidad de la coalición política en Alemania. Además de estos factores geo-políticos, el ciclo económico ha seguido progresando y, a estas alturas, la desaceleración del crecimiento global es patente.EEUU mantiene su gradual dilución de las políticas fiscales expansivas del 2018 y un consumo y empleo todavía sólido. Por otro lado, los resultados empresariales muestran una compresión de márgenes y existe un entorno de elevado apalancamiento familiar y empresarial. En su conjunto, estos aspectos se han traducido en un entorno de menor crecimiento y baja inflación.Europa, todavía sigue lastrado por sus aspectos idiosincráticos, en especial por el Brexit y el riesgo arancelario global, que han provocado una fuerte incertidumbre. Esta incertidumbre ha retrasado la inversión empresarial y deprimido los datos de exportaciones, impactando a los datos de crecimiento. El principal motor sigue siendo el consumo doméstico que se mantenía sólido, al calor de un mercado laboral que ha mantenido el buen ritmo y ya se sitúa en niveles anteriores a la crisis.La economía española ha continuado mostrando tasas de crecimiento anualizadas claramente por encima del 2%, siendo este un desempeño muy relevante frente a otros países europeos. Este crecimiento ha permitido que la tasa de creación de empleo continuase a un buen ritmo, de hecho, los afiliados netos a la seguridad social, crecían por encima. Esto anticipa cierta solidez en la demanda interna para el conjunto del año.La incertidumbre sobre el comercio mundial ha pesado también en Japón registrando datos comerciales y de crecimiento decepcionantes, junto a la atonía de su demanda doméstica.En el mundo emergente, destaca la desaceleración económica en China con un fuerte impacto sobre las exportaciones de la política comercial de EEUU, en una economía sumida en un complejo proceso de transición de su modelo de crecimiento económico. Esta desaceleración ha afectado al entorno económico en Asia enfriando la actividad comercial y su crecimiento. En Latinoamérica, el control de fronteras entre Méjico y EEUU ha tenido como derivada amenazas con reabrir las cuestiones arancelarias tan necesarias para el país y en Brasil, el nuevo presidente está acometiendo reformas estructurales que están permitiendo una dinamización de la economía.Los indicadores adelantados, especialmente los empresariales, en parte afectados por los aspectos geo-políticos, se han ido deteriorando gradualmente a lo largo del semestre.En este entorno, el giro del mensaje de los distintos bancos centrales ha sido determinante para entender el comportamiento de la renta variable que ha cotizado esta expectativa de política monetaria más laxa. De esta manera, el índice global de renta variable (MSCI AC World) cerraba con una apreciación de 14,88%, el mercado de renta variable americano (S&P500) ha experimentado su mejor primer semestre desde 1997 con una revalorización del 17,35%, el mercado europeo (Eurostoxx 50) un 15,73%, los mercados emergentes (MSCI Emerging Markets) subían un 9,24% y se quedaba sensiblemente detrás el mercado japonés con una revalorización de 3,82% (Topix).Es reseñable la polarización en el comportamiento sectorial y sesgos en la subida del mercado de renta variable. La narrativa de baja inflación y bajo crecimiento que ha dominado el discurso de los bancos centrales en el semestre, empujaban al alza a la renta fija y, en la renta variable, a todo aquello que pueda ser un sustitutivo. De esta manera, pese a unos precios exigentes con su valoración por fundamentales, el mercado ha seguido empujando al alza los valores de corte más defensivo y relegado a un segundo plano a las compañías más cíclicas. El descuento relativo de los segundos respecto a los primeros se sitúa a cierre del semestre en un punto extremo, que no se veía desde el inicio del presente siglo.Por otro lado, de manera atípica, la clase de activo más conservadora, la renta fija, se ha correlacionado en positivo contra el activo de riesgo. Las distintas sub-clases de activos de la renta fija han tenido un comportamiento excepcional, desde los activos más conservadores hasta los más arriesgados.A lo largo del trimestre hemos visto la inversión de la curva en EEUU, su bono a 10 años ha sufrido un drástico movimiento en rentabilidad cayendo 66 puntos básicos en el período, hasta el 2%. En las últimas semanas del semestre los tramos más cortos llegaban a descontar una bajada de un 1% del tipo oficial en EEUU, en los próximos 12 meses. Al mismo tiempo, los bonos en Europa y Japón consolidaban y entraban, en mayor medida, en rentabilidades negativas. El presidente del BCE Mario Draghi volvía a incidir que ante la falta de inflación habría que incorporar más medidas de estímulo. A cierre del trimestre cerca del 85% de la deuda alemana se sitúa en rentabilidades negativas. Valga como ejemplo la apreciación del bono alemán a 30 años que subía un 15% en el primer semestre.Sin duda, la renta fija descuenta un entorno de crecimiento económico complicado que debería llevar a bajadas agresivas de los tipos oficiales, así como un entorno de baja inflación. Los activos de riesgo de la renta fija, crédito, “high yield” o convertibles han cotizado, al igual que la renta variable, que estas bajadas de tipos evitarán el colapso del crecimiento económico, registrando fuertes revalorizaciones. El “high yield” ha rozado su mayor subida histórica en un primer semestre, la renta fija privada de alta calidad crediticia ha subido un 5,42%. La confianza en los bancos centrales y el buen comportamiento relativo ha llevado también a la periferia a estrechar sus primas de riesgo de manera decidida en el semestre, hasta 50pb en España.El dólar ha estado cotizando en un estrecho rango, soportado por los diferenciales de crecimiento por un lado y, por otro lado, por la expectativa de una convergencia en las políticas monetarias.En el último mes del semestre, el oro reaccionaba de manera muy positiva a este entorno de caída de los tipos de interés reales acumulando una destacada subida de un 19% en el semestre y que contrasta con el comportamiento de las materias primas industriales como el cobre que terminaba prácticamente plano después de corregir un 8% en el segundo trimestre.b) Decisiones generales de inversión adoptadas.Las decisiones generales de la inversión son seleccionar valores del sector de la Tecnología de la Información y del sector de Comunicaciones principalmente del mercado americano y europeo sin descartar otros mercados globales. Estamos invirtiendo en valores con exposición al crecimiento de la Digitalización, el Internet de las Cosas, la realidad virtual, coches autónomos, y en compañías que se pueden beneficiar de la necesidad de mejorar las capacidades en las redes de comunicación, terminales móviles, fabricantes de circuitos integrados, crecimiento del “Cloud computing software”, y crecimiento del tráfico de datos en internet que impulsan el comercio on-line y sistemas de pagos.c) Índice de referencia.La gestión toma como referencia la rentabilidad del índice únicamente a efectos informativos o comparativos. MSCI World Information Technology Net Total Return Index (NDWUIT) en un 60% y del índice MSCI World Communication Services Sector A Net Total Return Index (NDWUTEL) en un 40%.d) Evolución del Patrimonio, partícipes, rentabilidad y gastos de la IIC.CAIXABANK COMUNICACION MUNDIAL, FI CLASE ESTANDAR: El patrimonio crece un 21,28% hasta 331.430 miles de euros, los partícipes crecen en un 9,33%, la rentabilidad del fondo es de 19,70% y los gastos han sido de 0,92% (s/patrimonio medio) en el periodo.

CAIXABANK COMUNICACION MUNDIAL, FI CLASE CARTERA: El patrimonio crece un 167,53% hasta 5.142 miles de euros, los partícipes crecen en un 12,5%, la rentabilidad del fondo es de 20,41% y los gastos han sido de 0,32% (s/patrimonio medio) en el periodo.e) Rendimiento del fondo en comparación con el resto de fondos de la gestora.Tanto el rendimiento de CAIXABANK COMUNICACION MUNDIAL, FI CLASE ESTANDAR como de CAIXABANK COMUNICACION MUNDIAL, FI CLASE CARTERA han tenido un rendimiento por encima de la Renta Variable Internacional en el periodo.2. INFORMACION SOBRE LAS INVERSIONES.a) Inversiones concretas realizadas durante el periodo.Durante el periodo se ha reducido exposición dentro del sector de Tecnología de Información en Intel y en ASML y se ha incrementado el peso principalmente en valores del sector de Comunicaciones como Facebook, Netflix, y Activision Blizzard.b) Operativa de préstamo de valores.N/Ac) Operativa en derivados y adquisición temporal de activos.El apalancamiento medio ha sido de 6,67.d) Otra información sobre inversiones.N/A3. EVOLUCIÓN DEL OBJETIVO CONCRETO DE RENTABILIDAD.N/A4. RIESGO ASUMIDO POR EL FONDO.N/A5. EJERCICIO DERECHOS POLÍTICOS.N/A6. INFORMACIÓN Y ADVERTENCIAS CNMV.N/A7. ENTIDADES BENEFICIARIAS DEL FONDO SOLIDARIO E IMPORTE CEDIDO A LAS MISMAS.N/A8. COSTES DERIVADOS DEL SERVICIO DE ANÁLISIS.N/A

No aplicable

8. INFORMACIÓN Y ADVERTENCIAS A INSTANCIA DE LA CNMV

9. ANEXO EXPLICATIVO DEL INFORME PERIÓDICO

No aplicable

11. INFORMACIÓN SOBRE LAS OPERACIONES DE FINANCIACIÓN DE VALORES, REUTILIZACIÓN DE LAS GARANTÍAS Y SWAPS DE RENDIMIENTO TOTAL (REGLAMENTO UE 2015/2365)

No aplicable

10. INFORMACIÓN SOBRE LA POLÍTICA DE REMUNERACIÓN

9. COMPARTIMENTOS DE PROPOSITO ESPECIAL (SIDE POCKETS).N/A10. PERSPECTIVAS DE MERCADO Y ACTUACION PREVISIBLE DEL FONDO.A lo largo del segundo semestre, esperamos que el ciclo económico siga progresando en esta larga fase de maduración. La desaceleración económica continuará, mientras la economía de EEUU pierde el efecto de las políticas fiscales de 2018, la transición del modelo económico en China se ejecuta, Japón mantiene su atonía y Europa, muy dependiente del sector exterior, no consigue reactivar su ritmo de crecimiento. Estimamos que la economía mantenga un crecimiento que se sitúe ligeramente por debajo de su potencial de largo plazo.En este entorno, esperamos que la contracción de la base monetaria y condiciones financieras se relajen de manera progresiva gracias a la acción y el mensaje de los bancos centrales que actúan en un entorno de menor inflación estructural y ausencia de capacidad de los principales gobiernos de implementar fácilmente una política fiscal contundente. Pese a ello, la extraordinaria fortaleza del mercado laboral comenzará a dar señales de agotamiento, los costes laborales se tensionarán y los resultados empresariales acusarán la falta de inversión empresarial y un entorno de costes más elevados. Estos efectos serán más patentes en EEUU al ser la economía desarrollada que presenta a día de hoy un crecimiento más elevado.En cuanto a los conflictos geo-políticos, mantendrán su “ruido” en los mercados a lo largo del segundo semestre. En nuestro escenario central, el conflicto comercial entre EEUU y China se resuelve sin una escalada mayor llegando a acuerdos en el terreno de propiedad intelectual, participación estatal en las empresas y flexibilizando las condiciones de entrada empresarial en China, a cambio de no entrar en el régimen sancionador que pretende hoy en día EEUU. Sin embargo, es probable que la incertidumbre global arancelaria no desaparezca del todo y se mantenga en distintos frentes, todavía afectando a las cifras de comercio internacional. Si bien no es nuestro escenario central, crecen las probabilidades de un no acuerdo en referencia al Brexit, una ruptura con Europa desordenada con un mayor impacto en ambas economías de las esperadas inicialmente. Por último, esperamos de nuevo tensión con el presupuesto italiano con Europa, sin descartar una posible convocatoria anticipada de elecciones en función de cómo se desarrollen las encuestas de intención de voto que pudieran alterar la coalición actual.En este entorno, consideramos que las cotizaciones actuales en los mercados financieros, aunque exigentes, se mantienen apoyadas por la acción de los bancos centrales y la gradual resolución de los conflictos geo-políticos. Esperamos un segundo semestre con una mayor volatilidad y un recorrido limitado de los activos de riesgo desde las cotas alcanzadas.La actuación previsible del fondo será seleccionar valores dentro del sector de Tecnología de la Información y Comunicaciones con exposición al crecimiento global y que esperamos se puedan beneficiar de los cambios estructurales en diferentes áreas de la, y que están expuestas a la “Mega Tendencias Tecnológicas” de la Era de la Movilidad y del “Big Data” y la Digitalización.El 10/05/2019 se modificó el Índice de Referencia a 60% MSCI World Information Technology Net Total Return USD Index (NDWUIT) + 40% MSCI World Communication Services Sector A Net Total Return USD Index (NDWUTEL)

![Facultad de Ingeniería - 1 Gaceta Digital FI 1R 0DU]R132.248.54.13/COMUNICACION/produccion_editorial/pdf/... · 2015. 3. 7. · 3 Gaceta Digital FI 1R 0DU]R DInauguración entro](https://static.fdocuments.ec/doc/165x107/6137d87e0ad5d2067648e34e/facultad-de-ingeniera-1-gaceta-digital-fi-1r-0dur1322485413comunicacionproduccioneditorialpdf.jpg)