Cadena Agroalimentaria de Brócoli - cofupro.org.mx · fundaciÓn guanajuato produce, a.c. plan...

93

FUNDACIÓN GUANAJUATO PRODUCE, A.C. PLAN ESTRATÉGICO DE INVESTIGACIÓN Y TRANSFERENCIA DE TECNOLOGÍA EN EL SECTOR AGROPECUARIO Y AGROINDUSTRIAL Cadena Agroalimentaria de B B r r ó ó c c o o l l i i Etapa IV: Trayectoria y Prospectiva de la Oferta Tecnológica Elaborado por: Líder de Proyecto Dr. Manuel Espinosa Pozo Investigadores Dr. Sergio Enríquez Reyes Ing. Alejandro Cervantes MacSwiney Equipo de Apoyo Ing. José Manuel Ramos Nieves Ing. Klelia Silva Arteaga Mayo de 2003

Transcript of Cadena Agroalimentaria de Brócoli - cofupro.org.mx · fundaciÓn guanajuato produce, a.c. plan...

FUNDACIÓN GUANAJUATO PRODUCE, A.C.

PLAN ESTRATÉGICO DE INVESTIGACIÓN Y TRANSFERENCIA DE TECNOLOGÍA EN EL SECTOR AGROPECUARIO Y AGROINDUSTRIAL

CCaaddeennaa AAggrrooaalliimmeennttaarriiaa ddee

BBrróóccoollii

EEttaappaa IIVV::

TTrraayyeeccttoorriiaa yy PPrroossppeeccttiivvaa ddee llaa OOffeerrttaa TTeeccnnoollóóggiiccaa

Elaborado por:

Líder de Proyecto Dr. Manuel Espinosa Pozo Investigadores Dr. Sergio Enríquez Reyes Ing. Alejandro Cervantes MacSwiney Equipo de Apoyo Ing. José Manuel Ramos Nieves Ing. Klelia Silva Arteaga

Mayo de 2003

PPllaann EEssttrraattééggiiccoo ddee NNeecceessiiddaaddeess ddee IInnvveessttiiggaacciióónn yy TTrraannssffeerreenncciiaa ddee TTeeccnnoollooggííaa BBrróóccoollii

LISTADO DE OFERTA TECNOLÓGICA

PROBLEMA Línea de investigación Actividad Quien realiza la investigación

Donde se realiza la investigación I V D T PS

Disponer de un mayor numero de materiales adaptables a la zona

X Generación de materiales por parte de instituciones gubernamentales Pruebas de adaptación y

generación de material X

Generación de variedades en el ámbito local, Certificación de variedades No existe Responsabilidad del

SNICS No existe X

Genotipos resistentes a herbicidas Obtención de una variedad transgénica de brócoli X

Certificación oficial del germoplasma

Debería hacerla el rector oficial

Debe realizarse en varios ambientes Variedades de alto rendimiento

Formación de genotipos Varias empresas En el extranjero X X X X X

Adaptación de genotipos

(NOTA: Solo las compañías semilleras son quienes llegan al nivel de transferencia de los nuevos materiales y por ello dependemos solo de ellas)

Conocieron de nuevas variedades en las diferentes

estaciones del año Empresas semilleras Campos experimentales

de las industrias X

Evaluación de características y tolerancias

Empresas semilleras e industriales

Campos experimentales de las industrias X X X

Evaluación de rendimientos pagables Empresas industriales Campos experimentales

de las industrias X X X

Evaluación de un sin número de variedades

Empresas semilleras e industriales

Campos experimentales de las industrias X

Evaluación de variedades tolerantes a temperaturas

Empresas semilleras e industriales

Campos experimentales de las industrias X X X

Desarrollo de variedades

tolerantes a enfermedades en el caso de brócoli

Determinar la tolerancia a una de varias enfermedades.

Pitiura, rizotonia, dampin off, fitophtora ssa, alternaria

Identificación de enfermedades en brócoli Industrial e INIFAP

Campos experimentales e instalaciones de

INIFAP X

Capacitación a técnicos Dr. M.D. Salas Aranza y Dr. Salazar Solís

Universidad de Guanajuato X

Investigación local poco significativa

Difusión adecuada de las publicaciones privadas Publicación de artículos en

revisas periódicas especializadas

Dr. M.D. Salas Aranza y Dr. Salazar Solís

Universidad de Guanajuato X

I = Investigación, V = Validacón, D = Demostración, T = Transferencia de Tecnología, PS = Producción de Semilla

Etapa IV: Listado de Oferta Tecnológica 1

PPllaann EEssttrraattééggiiccoo ddee NNeecceessiiddaaddeess ddee IInnvveessttiiggaacciióónn yy TTrraannssffeerreenncciiaa ddee TTeeccnnoollooggííaa BBrróóccoollii

LISTADO DE OFERTA TECNOLÓGICA

PROBLEMA Línea de investigación Actividad Quien realiza la

investigación Donde se realiza la

investigación I V D T PS

Desarrollar métodos de control de enfermedades INIFAP, CINVEST, CESAVEG X X

Generar información de las diferentes enfermedades INIFAP, CINVEST, CESAVEG X X

Desarrollar estrategias para el

control de enfermedades Identificación de materiales para el control de

enfermedades INIFAP, CINVEST, CESAVEG X X

Adaptación de fenotipos Empresas e industrias X X X Diagnóstico de enfermedades

en brócolis (Crucíferas)

Diagnostico de enfermedades de crucíferas CESAVEG CESAVEG X

Diagnóstico de enfermedades en el cultivo

Manejo de la enfermedad Dr. Carlos Bucio V. Y Dr. Luis Pérez M. Univer. De Gto. X

Estudio y control de la pudrición

del florete del brócoli

Etiología de la pudrición del florete en brócoli (pudrición de florete, tallos y hojas; disminuye calidad y rendimiento) M.C. Jesús Narro INIFAP Gto. X

Etiología INIFAP y CESAVEG Celaya Gto, Irapuato Gto. X Etiología y

epidemiología de enfermedades MIP INIFAP Celaya X X

Manejo de enfermedades Control químico de enfermedades INIFAP Celaya X X

Alta incidencia de

enfermedades

(NOTA: falta desarrollar los diferentes métodos que prevengan las enfermedades que causan la pudrición de los floretes especialmente en métodos de control químico y cultural además del efecto de las diferentes prácticas culturales sobre la incidencia de enfermedades)

Control legal de vedas (Norma oficial de Gto.) C. Delgado, B.Tamayo y E. Rangel

SAGARPA, CATECA, CESAVEG No se respetan

temporadas de veda

Generación de resistencias Monitoreo de niveles de resistencia (Gto.) Dr. Bujanos Cebas-INIFAP X

I = Investigación, V = Validacón, D = Demostración, T = Transferencia de Tecnología, PS = Producción de Semilla

Etapa IV: Listado de Oferta Tecnológica 2

PPllaann EEssttrraattééggiiccoo ddee NNeecceessiiddaaddeess ddee IInnvveessttiiggaacciióónn yy TTrraannssffeerreenncciiaa ddee TTeeccnnoollooggííaa BBrróóccoollii

LISTADO DE OFERTA TECNOLÓGICA PROBLEMA Línea de investigación Actividad Quien realiza la

investigación Donde se realiza la

investigación I V D T PS

En casos fuera de control de plagas dar seguimiento a las causas que los generan INIFAP X XEstablecer programas de

apoyo en el manejo global de las

plagas Establecer normas que permitan un mayor control del uso de producción

y estrategias. X X

Búsqueda de enemigos naturales nativos ¿? ¿? Capacitación a técnicos en manejo de plagas Dr. Eduardo Salazar S. U. de Guanajuato X

Control biológico Empresas privadas Gto. Y Qro. X X X X Control Curtanp S. oficial (NOM’s) Regional y nacional X

Definición de época de veda INIFAP Celaya-Cebaj X X X X Determinación de los insectos plaga y sus enemigos naturales de las

crucíferas Dr. Manuel Darío Salarle Universidad de Guanajuato X

Dinámica poblacional de insectos plaga y su parasitismo natural en crucíferas Dr. Manuel Salas Universidad de Guanajuato X

Empleo de diadegma imsulare para el control de larvas de plagas Dr. Eduardo Salazar Solís Universidad de Guanajuato X Empleo de entomopatógenos para el control de plagas en crucíferas Dr. Eduardo Salazar Solís Universidad de Guanajuato X

Esquema de MIP en Brócoli Dr. Eduardo Salazar Solís U.de Guanajuato X Estrategias de control de Dorso de Diamante INIFAP Celaya-Cebaj X X X

E. de Biología y hábitat de enemigos naturales ¿? ¿? Factores que afectan las aplicaciones de B.T. Dr. Eduardo Salazar S. U. de Guanajuato X

Manejo integrado de plagas (MIP) Celaya, INIFAP X X X X Manual para la determinación y control de insectos plaga en los cultivos

del bajío Dr. Manuel Darío Salarle Univ. de Guanajuato e INIFAP X

Manejo integrado de plagas (MIP) California, USA UC. Davis X X X X Manejo integrado de plagas (MIP) C.P. Montecillo, Mex. XX

MIP de palomilla dorso de diamante Dr. Rafael Bujamos CEBAS-INIFAP X X X X Modelo para la desaparición y pronóstico de las poblaciones de plagas Dr. Manuel Darío Salarle Universidad de Guanajuato X

Preferencia de plagas y t.ni. a crucíferas para establecimientos de cultivos trampa Dr. Manuel Darío Salarle Universidad de Guanajuato X

Reproducción de entomopatógenos Dr. Salazar ICA X X Reproducción de insectos benéficos Dr. Salas ICA X X

Reproducción masiva de enemigos naturales de plagas en crucíferas Dr. Eduardo Salazar Solís Universidad de Guanajuato X Síntesis de feromonas de Plagas/ostella Dr. Eduardo Salazar S. U. de Guanajuato X

Tasas de sobre vivencia y reproducción de plagas en crucíferas cultivadas y silvestres Dr. Manuel Darío Salarle Universidad de Guanajuato X

Uso de atrayentes alimenticios para insectos benéficos en crucíferas Dr. Eduardo Salazar Solís Universidad de Guanajuato X

Alta

incidencia de plagas Manejo integrado

de plagas (MIP)

Uso racional de plaguicidas C. de Postgraduados X X

Etapa IV: Listado de Oferta Tecnológica 3

PPllaann EEssttrraattééggiiccoo ddee NNeecceessiiddaaddeess ddee IInnvveessttiiggaacciióónn yy TTrraannssffeerreenncciiaa ddee TTeeccnnoollooggííaa BBrróóccoollii

LISTADO DE OFERTA TECNOLÓGICA

PROBLEMA Línea de investigación Actividad Quien realiza la investigación

Donde se realiza la investigación I V D T PS

Con estos programas de intercambio se pueden dar un mayor apoyo a la solución de

los problemas X

Involucrar a otros sectores que puedan apoyar X

Establecer programas de apoyo e intercambio

de conocimientos y experiencias entre las

instituciones de investigación de docencia y las compañías

productoras Un mayor intercambio entre todas los involucrados en el área de producción X

Cursos de capacitación sobre manejo integrado de plagas INIFAP Celaya-Cebaj

Cursos de capacitación sobre fertirrigación INIFAP Celaya-CebajCursos de capacitación sobre manejo de

agua INIFAP Celaya-Cebaj

Falta de

asesoría técnica

Programa de capacitación sobre el manejo del cultivo

Falta de una institución responsable de la transferencia de tecnología

No existe alguna compañía q realicen esta actividad No existe X

Desarrollo de diferentes surfactantes insecticidas para mayor control

Empresas insecticidas, industriales e INIFAP

Campos experimentales X X X

Evaluación de eficacia biológica con diferentes insecticidas

Empresas insecticidas, industriales e INIFAP

Campos experimentales X X X

Desarrollo de insecticidas para el

control de plagas en crucíferas

Control del Dorso de Diamante, falso medidor y pulgones

(a nivel experimental) Evaluación en diferentes estadios para

optimizar control de diferentes insecticidas Empresas insecticidas, industriales e INIFAP

Campos experimentales X

Cálculo de láminas de agua en el cultivo Dr. Enrique Romero Universidad de Guanajuato X

Cultivos de invernaderos Dr. Enrique Romero Universidad de Guanajuato X Manejo del agua

en los cultivos

Diseño de sistemas de riego Dr. Enrique Romero Universidad de Guanajuato X

Manejo del agua en riego por goteo

Desarrollo de estrategias para definir demanda hídrica. Dr. Vuelvas INIFAP X

Desarrollo de tecnología para producir con riego por goteo Celaya Cebaj,

INIFAP X X X

Determinación de la frecuencia de riego por goteo Celaya Cebaj,

INIFAP X X X

Determinación de la frecuencia y lamina de riego con riego rodado Celaya Cebaj,

INIFAP X X X

Baja eficiencia en el uso del

agua

Producción de brócoli con riego por goteo y gravedad

Estudios sobre productividad del agua Celaya Cebaj, INIFAP X X X

I = Investigación, V = Validacón, D = Demostración, T = Transferencia de Tecnología, PS = Producción de Semilla

Etapa IV: Listado de Oferta Tecnológica 4

PPllaann EEssttrraattééggiiccoo ddee NNeecceessiiddaaddeess ddee IInnvveessttiiggaacciióónn yy TTrraannssffeerreenncciiaa ddee TTeeccnnoollooggííaa BBrróóccoollii

LISTADO DE OFERTA TECNOLÓGICA

PROBLEMA Línea de investigación Actividad Quien realiza la investigación

Donde se realiza la investigación I V D T PS

Cada suelo requiere diferentes niveles hídricos INIFAP X X Existen diferentes materiales q nos permitan eficientar el

abastecimiento hídrico X X

Las necesidades de los cultivos varían según el clima y época del año X X

Los cultivos bajo diferentes manejos requieren diferentes coeficientes X X

Generar un patrón de información general y

especifico a cada unidad de

producción de acuerdo al

tipo de suelo y clima Los cultivos requieren diferentes niveles de nutrientes y esto dependerá del clima, suelo y materiales X X

Dosis de fertilización Evaluación de dosis en los cultivos M.C. Luis Felipe Ramírez

Universidad de Guanajuato X

Determinación de las curvas de demanda nutrimental INIFAP Celaya-Cebaj X X X Manejo de la fertilización

nitrogenada y potásica del riego por goteo y

gravedad

Determinación de los niveles de referencia para una suficiencia nutrimental INIFAP Celaya-Cebaj X X X

Diagnóstico nutrimental INIFAP Celaya X X X

Fertirrigación Varias empresas proveedoras Bajío X X XFertilización

UMA y Fertirrigación INIFAP Celaya X X X

Baja eficiencia

en el uso de agua y fertilizantes

(NOTA: la ineficiencia es por el exceso del uso del agua y por el desbalance de la fertilidad especialmente a sobre utilizar los fertilizantes incrementando los costos de producción y provocando un impacto negativo en el medio ambiente)

Base de datos de suelo / clima Dr. Hilario Marciall CEBAS-INIFAP X X Base de datos de suelo / clima Base de datos de suelo / clima M.C. Carlos Mejía CEBAS-INIFAP X X

Diagnóstico de suelos M.C. Luis Felipe Ramírez

Universidad de Guanajuato X

Modelos climáticos Fenología del cultivo con base en unidades calor M.C. Genero

Montesinos S. Universidad de

Guanajuato X

Regionalización Definición de las zonas para producción de Brócoli con base en demandas climáticas y de suelo. CEBAS, CELAYA INIFAP X

Definición de estándares nutricionales de brócoli. Castellanos INIFAP X Definición de las curvas de demanda. Dr. Vuelvas INIFAP X

Información insuficiente

sobre condiciones del suelo y

clima Desarrollo de estrategias

de manejo nutricional de brócoli Dinámica del potasio y necesidades de fertilización en Potasio X

I = Investigación, V = Validacón, D = Demostración, T = Transferencia de Tecnología, PS = Producción de Semilla

Etapa IV: Listado de Oferta Tecnológica 5

FUNDACIÓN GUANAJUATO PRODUCE, A.C.

Programa Estratégico de Necesidades de Investigación y Transferencia de Tecnología en el

Estado de Guanajuato

Informe sobre la Cadena Productiva de

BBBRRRÓÓÓCCCOOOLLLIII

Proyecto elaborado por:Instituto Tecnológico y de Estudios Superiores de Monterrey,

Campus Querétaro.

Mayo de 2003

FUNDACIÓN GUANAJUATO PRODUCE, A.C.

PLAN ESTRATÉGICO DE INVESTIGACIÓN Y TRANSFERENCIA DE TECNOLOGÍA EN EL SECTOR AGROPECUARIO Y AGROINDUSTRIAL

CCaaddeennaa AAggrrooaalliimmeennttaarriiaa ddee

BBrróóccoollii

EEttaappaa IIII::

IIddeennttiiffiiccaacciióónn ddee DDeemmaannddaass TTeeccnnoollóóggiiccaass eenn llaa CCaaddeennaa AAggrrooaalliimmeennttaarriiaa ddee BBrróóccoollii

Elaborado por:

Líder de Proyecto Dr. Manuel Espinosa Pozo Investigadores Dr. Sergio Enríques Reyes Ing. Alejandro Cervantes MacSwiney Ing. Gerardo Ortiz González Equipo de Apoyo Ing. José Manuel Ramos Nieves Ing. Klelia Silva Arteaga

Mayo de 2003

Plan Estratégico de Necesidades de Investigación y Transferencia de Tecnología Brócoli

Índice de Contenido

Problemas y demandas tecnológicas de la cadena productiva de brócoli. .......................1

Caracterización de la cadena y sistemas de producción / industrialización. .................1

Producción y canales de transformación y distribución. ................................................1

Márgenes de Producción – Industrialización. ................................................................2

Estructura de las empresas...........................................................................................3

Formas de articulación al nivel nacional e internacional. ..............................................3

Relación empresas procesadoras – productores primarios...........................................4

La estructura de las congeladoras en relación con la producción primaria. ..................4

Identificación de problemas / demandas en la producción primaria por las congeladoras.................................................................................................................6

Identificación de los problemas tecnológicos planteados por las congeladoras..........10

Identificación de problemas / demandas por los productores......................................11

Capacitación y contacto con instituciones de investigación. .......................................14

Conclusiones. .................................................................................................................15

Sistemas de producción. .............................................................................................15

REFERENCIAS ..............................................................................................................21

Etapa II: Demandas tecnológicas i

Plan Estratégico de Necesidades de Investigación y Transferencia de Tecnología Brócoli

ÍNDICE DE CUADROS Y FIGURAS Cuadro 1 Valor de la producción de brócoli..........................................................................1

Cuadro 2 Volumen de brócoli por uso o mercado de destino ...............................................2

Cuadro 3 Precios promedio anuales y márgenes de comercialización de brócoli ................3

Cuadro 1. Características generales de las congeladoras. ..................................................5

Cuadro 2. Problemas en la producción primaria identificados desde la perspectiva de las congeladoras.................................................................................................................6

Cuadro 3. Demanda de investigación y tecnología ..............................................................9

Cuadro 4. Identificación de Problemas desde la perspectiva de los productores...............12

Cuadro 5. Demanda de investigación y tecnología ............................................................14

Cuadro Anexo 1. Matriz de Problemas/Demandas detectados en la cadena agroalimentaria de brócoli. ..........................................................................................17

Cuadro anexo 2. Brócoli. Valor de la producción manufacturada, volumen de producción y precio promedio por kilogramo. ...................................................................................20

Etapa II: Demandas tecnológicas ii

Plan Estratégico de Necesidades de Investigación y Transferencia de Tecnología Brócoli

PPrroobblleemmaass yy ddeemmaannddaass tteeccnnoollóóggiiccaass ddee llaa ccaaddeennaa pprroodduuccttiivvaa ddee bbrróóccoollii..

Caracterización de la cadena y sistemas de producción / industrialización. En México se tiene identificado un agrupamiento productivo de producción e industrialización de brócoli, cuyo eje central se ubica en el estado de Guanajuato. Dicho agrupamiento surge principalmente con la motivación de comercializar producto congelado y en una menor proporción a la comercialización de producto fresco. Por lo que a pesar de que el mercado de producto fresco es atractivo, ya que representa cerca del 40% de la producción total, los principales actores de la cadena productiva de brócoli son las empresas congeladoras y los productores asociados con el suministro de brócoli a dichas empresas. Dichas empresas se localizan principalmente en el Estado de Guanajuato. Querétaro y Aguascalientes cuentan con una planta cada uno dentro de éste encadenamiento productivo. Esta situación conlleva a que el principal estado productor de brócoli en el país sea el de Guanajuato, y las necesidades de expansión de la producción, junto con la problemática técnica del manejo del cultivo, han generado la necesidad de buscar zonas de cultivo en los estados vecinos. Producción y canales de transformación y distribución. Con base en las cifras reportadas por INEGI, el valor promedio generado por la cadena agroalimentaria de brócoli durante el periodo 1998-2001 fue aproximadamente de 1,232 millones de pesos, correspondiendo el 81% al producto con valor agregado (principalmente congelado) y el 19% restante para producto que fue producido para su venta en el mercado de vegetales frescos (cuadro 1 y 2).

Cuadro 1. Valor de la producción de brócoli

Valor de la cadena 1

Valor del producto manufacturado

Valor de la producción

primaria

Valor del mercado

fresco Valor agregado por

industrialización Año

Cifras en miles de pesos corrientes 1998 1,027,169 885,902 437,871 141,267 589,298 1999 1,322,166 1,050,867 644,718 271,299 677,448 2000 1,273,550 1,012,752 607,513 260,798 666,037 2001 1,307,378 1,059,487 683,714 247,891 623,664

2002 p nd 997,424 nd nd Promedio 98-01 1,232,566 1,002,252 593,454 230,314 639,112

1/ corresponde a la suma del valor del producto manufacturado más el del mercado fresco. p/ Cifras preliminares a partir de la fecha que se indica FUENTE: INEGI. Encuesta Industrial Mensual, SIACON. SAGARPA.

Etapa II: Demandas tecnológicas 1

Plan Estratégico de Necesidades de Investigación y Transferencia de Tecnología Brócoli

Cuadro 2 Volumen de brócoli por uso o mercado de destino

Año Volumen producido

Volumen procesado Mercado fresco Proporción

mercado fresco

1998 199,156.13 134,904 64,252.13 32.3%1999 263,091.78 152,382 110,709.78 42.1%2000 244,082.89 139,301 104,781.89 42.9%2001 224,004.22 142,788 81,216.22 36.3%

2002 p nd 127,622 nd promedio 98-01 232,584 139,399 40,238 38.4%

p/ Cifras preliminares a partir de la fecha que se indica FUENTE: INEGI. Encuesta Industrial Mensual, SIACON. SAGARPA. Existe discrepancia entre los reportes sobre importaciones en los Estados Unidos, publicados USDA y los correspondientes a la producción nacional reportada por SAGARPA e INEGI. De acuerdo a los primeros, las importaciones de brócoli provenientes de México durante los últimos años fluctúan alrededor de las 200,000 toneladas de producto congelado, mientras que la información de la encuesta mensual de INEGI reporta volúmenes producidos de brócoli cercanos a las 140,000 toneladas. Por lo anterior, es necesario tomar con reserva las cifras oficiales. Con base en la información proporcionada por personal de las procesadoras de hortalizas en el Estado de Guanajuato, del total de brócoli procesado, se destina aproximadamente un 95% a la exportación, siendo el principal destino los Estados Unidos de América (98% de las exportaciones) y otros clientes menores como Japón y algunos países de Europa. El mercado nacional retiene un porcentaje muy bajo de producto fresco y congelado, el cual es distribuido principalmente a través de centrales de abasto como producto fresco y supermercados en ambas presentaciones. Existe un mercado institucional poco desarrollado para este producto. El producto exportado de mayor importancia es el brócoli congelado, de las compañías entrevistadas, dos procesan congelado, una fresco y otra deshidratado, los volúmenes totales exportados para fines comparativos son los siguientes: 90,000 toneladas anuales de congelado, 1,500 toneladas de producto fresco y 82 toneladas del deshidratado. Con base en la magnitud de estas cifras, se puede deducir la importancia que representa el producto congelado en la cadena productiva, en comparación con las otras dos presentaciones del mismo. Márgenes de Producción – Industrialización. Con base en los cálculos del precio promedio al productor y el precio promedio de producto industrializado, el valor de la producción primaria representa entre el 36 al 40%

Etapa II: Demandas tecnológicas 2

Plan Estratégico de Necesidades de Investigación y Transferencia de Tecnología Brócoli

del valor total del producto industrializado (Cuadro 3). No se observa una variación muy alta en el margen de industrialización.

Cuadro 3 Precios promedio anuales y márgenes de comercialización de brócoli

Margen de industrialización Año

Valor unitario de producto

industrializado Precio promedio

al productor $ %

1998 $ 6.57 $ 2.20 $ 4.37 66.5%1999 $ 6.90 $ 2.45 $ 4.45 64.5%2000 $ 7.27 $ 2.49 $ 4.78 65.8%2001 $ 7.42 $ 3.05 $ 4.37 58.9%

2002 p $ 7.82 promedio 98-01 $ 7.26 $ 2.55 $ 4.72 64.9%

p/ Cifras preliminares a partir de la fecha que se indica FUENTE: Cálculos propios con información de INEGI. Encuesta Industrial Mensual, SIACON. SAGARPA. Estructura de las empresas. Por la misma estructura del mercado y los antecedentes históricos relacionados con la difusión del cultivo del brócoli en México, la mayoría de las empresas industrializadoras de brócoli se enfocan a la obtención de producto congelado. Una reducida cantidad maneja producto fresco con valor agregado y finalmente, por lo reducido del mercado se desarrolla el proceso de deshidratación. En relación con el origen del capital, se cuenta con empresas con 100% de participación extranjera, o 100% de capital nacional. No se tienen identificadas empresas con capital mixto. Todas las empresas cuentan con una sola planta de proceso, y algunas de ellas han diversificado su línea de productos, centrándose particularmente en la línea de congelados y en algunos casos desarrollan otros procesos diversos como enlatado, deshidratado y extracción de aceites esenciales. A pesar de que el brócoli es el principal producto, también se procesa, entre otras especies, coliflor, calabaza, ajo, ejote, maíz dulce y espárrago. En el caso de procesos de deshidratado, principalmente se trabaja con cilantro, ajo, cebolla y perejil. Formas de articulación al nivel nacional e internacional. El esquema de comercialización, de acuerdo con lo expresado durante las entrevistas con personal de las procesadoras de brócoli, implica el que las empresas desarrollen clientes mayoristas en los mercados extranjeros, particularmente los Estados Unidos, con los cuales han generado una relación de comercio satisfactoriamente por varios años. Estos

Etapa II: Demandas tecnológicas 3

Plan Estratégico de Necesidades de Investigación y Transferencia de Tecnología Brócoli

mayoristas les proporcionan información sobre las necesidades de cantidad, calidad y presentación del producto. De igual manera, para hacer frente a las exigencias del mercado en los Estados Unidos, su principal cliente, las empresas han desarrollado programas intensivos de capacitación y la implantación y certificación en sistemas de calidad e inocuidad. Estos últimos programas les han permitido cumplir con las especificaciones de calidad que les exigen sus clientes y en general los procesadores comentaron que no han tenido problemas para poder cumplir con estas exigencias. Los mismos canales de comercialización – exportación que son empleados para el brócoli han empezado a demandar otro tipo de hortalizas, motivo por el cual varias empresas han empezado a diversificar su línea de productos, incorporando aquellos productos que consideran atractivos dentro del mismo canal de comercialización. Relación empresas procesadoras – productores primarios. La relación entre empresas y productores se caracteriza por una fuerte dependencia entre ellos, como consecuencia de la exigencia de conocimientos para operar en forma eficiente como productor primario y el soporte por parte de la congeladora, quien le permite al productor asegurar el mercado de su producto, y a su vez recibir asistencia técnica e insumos especializados para la producción. Sin embargo, a juicio de los productores, el poder de negociación fundamentalmente se encuentra al nivel de las congeladoras, quienes imponen sus criterios en la compra de producto sin considerar el punto de vista de los productores en su toma de decisiones. Del análisis de la información se desprende que la influencia de las congeladoras sobre los productores no sólo es en el aspecto de la adquisición del producto, sino que tiene un impacto decisivo en la tecnología de producción del cultivo y por lo tanto en los costos de producción en los que incurre el agricultor, el rendimiento del cultivo y en consecuencia la rentabilidad del mismo. Debido a diferencias entre las congeladoras y los productores sobre criterios en la selección de sistemas de producción y en la percepción de la problemática del cultivo, la presentación y análisis de la información se hace en forma separada sin dejar de resaltar aquellos puntos de coincidencia. La estructura de las congeladoras en relación con la producción primaria. Existen 12 empresas congeladoras de brócoli, en la zona de influencia del área de producción del Estado de Guanajuato, que se han integrado su esfuerzo para atender la problemática asociada con la producción del cultivo. Para ello, han conformado un “Comité Técnico de Procesadores y Exportadores de Frutas y Vegetales en General A.C.”

Etapa II: Demandas tecnológicas 4

Plan Estratégico de Necesidades de Investigación y Transferencia de Tecnología Brócoli

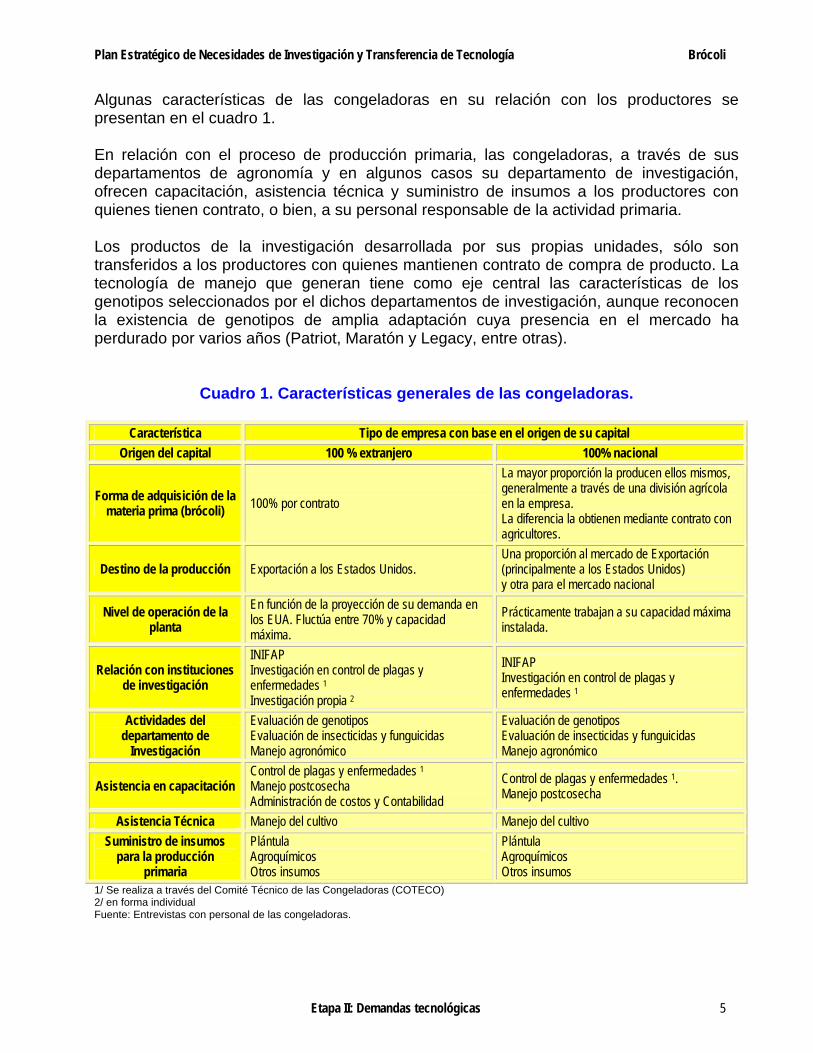

Algunas características de las congeladoras en su relación con los productores se presentan en el cuadro 1. En relación con el proceso de producción primaria, las congeladoras, a través de sus departamentos de agronomía y en algunos casos su departamento de investigación, ofrecen capacitación, asistencia técnica y suministro de insumos a los productores con quienes tienen contrato, o bien, a su personal responsable de la actividad primaria. Los productos de la investigación desarrollada por sus propias unidades, sólo son transferidos a los productores con quienes mantienen contrato de compra de producto. La tecnología de manejo que generan tiene como eje central las características de los genotipos seleccionados por el dichos departamentos de investigación, aunque reconocen la existencia de genotipos de amplia adaptación cuya presencia en el mercado ha perdurado por varios años (Patriot, Maratón y Legacy, entre otras).

Cuadro 1. Características generales de las congeladoras.

Característica Tipo de empresa con base en el origen de su capital Origen del capital 100 % extranjero 100% nacional

Forma de adquisición de la materia prima (brócoli) 100% por contrato

La mayor proporción la producen ellos mismos, generalmente a través de una división agrícola en la empresa. La diferencia la obtienen mediante contrato con agricultores.

Destino de la producción Exportación a los Estados Unidos. Una proporción al mercado de Exportación (principalmente a los Estados Unidos) y otra para el mercado nacional

Nivel de operación de la planta

En función de la proyección de su demanda en los EUA. Fluctúa entre 70% y capacidad máxima.

Prácticamente trabajan a su capacidad máxima instalada.

Relación con instituciones de investigación

INIFAP Investigación en control de plagas y enfermedades 1

Investigación propia 2

INIFAP Investigación en control de plagas y enfermedades 1

Actividades del departamento de

Investigación

Evaluación de genotipos Evaluación de insecticidas y funguicidas Manejo agronómico

Evaluación de genotipos Evaluación de insecticidas y funguicidas Manejo agronómico

Asistencia en capacitación Control de plagas y enfermedades 1Manejo postcosecha Administración de costos y Contabilidad

Control de plagas y enfermedades 1. Manejo postcosecha

Asistencia Técnica Manejo del cultivo Manejo del cultivo Suministro de insumos

para la producción primaria

Plántula Agroquímicos Otros insumos

Plántula Agroquímicos Otros insumos

1/ Se realiza a través del Comité Técnico de las Congeladoras (COTECO) 2/ en forma individual Fuente: Entrevistas con personal de las congeladoras.

Etapa II: Demandas tecnológicas 5

Plan Estratégico de Necesidades de Investigación y Transferencia de Tecnología Brócoli

Identificación de problemas / demandas en la producción primaria por las congeladoras. Desde el punto de vista del personal técnico adscrito a las congeladoras, los principales problemas que se presentan en la cadena de brócoli y que tienen relación con la producción primaria se presentan en el cuadro 2.

Cuadro 2. Problemas en la producción primaria identificados desde la perspectiva de las congeladoras.

Congeladora Problema

C1 C2 C3 Índice

Alta incidencia de plagas 1 4 3 2.66 Alta incidencia de enfermedades 2 2 4 2.66 Ineficiencia en el uso del agua 4 5 2 3.66 Ineficiencia en el uso de fertilizantes 3 6 3.00 Adaptación de genotipos 5 7 1 3.00 Programación de la producción 6 6 1 4.33 Insuficiencia de mano de obra 1 na Inadecuado manejo postcosecha 7 3 3.33 Altos costos de producción 5 na * los números presentan la prioridad del problema según el criterio del entrevistado. na = no aplica cálculo de índice al no haber sido mencionado el problema por 2 o más entrevistados. El orden de prioridad es de 1 a 7, donde 1 es más importante y 7 menos importante. Fuente: entrevistas con responsables técnicos de las congeladoras. Como puede observarse en el cuadro 2, desde el punto de vista de las congeladoras existe mucha similitud en cuanto a la definición de la problemática, no siendo así en cuanto a la importancia de cada uno de los problemas mencionados. Obteniendo un promedio de la prioridad expresada y utilizando éste como índice de clasificación, se tiene el siguiente orden de importancia de los problemas:

Control de plagas y enfermedades. Ineficiencia en el uso de fertilizantes. Adaptación de genotipos. Inadecuado manejo postcosecha. Ineficiencia en el uso del agua. Programación de la producción. Insuficiencia de mano de obra. Altos costos de producción.

Etapa II: Demandas tecnológicas 6

Plan Estratégico de Necesidades de Investigación y Transferencia de Tecnología Brócoli

Con base en el análisis de la información proporcionada por los entrevistados, se identifican las siguientes relaciones causales entre los problemas:

1. La programación de la producción está relacionada con la adaptación de genotipos y la incidencia de plagas y enfermedades.

2. La insuficiencia en la mano de obra está relacionada con altos costos de producción.

3. La ineficiencia en el uso de fertilizantes está relacionada con altos costos de producción y con la ineficiencia en el uso del agua.

La descripción de la problemática identificada se presenta a continuación. Alta incidencia de plagas. La palomilla dorso de diamante, pulgones y el gusano falso medidor, fueron mencionadas como las principales plagas en brócoli. Se considera que este problema está agronómicamente resuelto mediante el uso de tecnología basada en monitoreos precisos (la cual es la más frecuente área de capacitación a productores), el uso de insecticidas adecuados y la aplicación de la Norma Oficial Mexicana 081 FITA. Al respecto, se sugiere la generación de un programa continuo de capacitación que comprenda el uso de mejores técnicas de muestreo, la incorporación de nuevos agroquímicos con una mayor eficiencia de control y un programa de biotecnología encaminado a incorporar genes de resistencia (cuadro 3). Esta propuesta implica la necesidad de establecer una línea de investigación en el área de evaluación de insecticidas y técnicas de monitoreo, así como la formulación de una estrategia para el cumplimiento de la norma referida en el párrafo anterior. Alta incidencia de enfermedades. Las enfermedades de mayor incidencia son: la hernia de la col, causada por plasmodiophora brassicae cuya incidencia es mayor en el norte del estado de Guanajuato; y las pudriciones de florete y pudriciones de tallo y hojas. En estas últimas, están comprometidas un conjunto de hongos y bacterias como son: xantomonas campestris, erwinia carotobora, alternaria alternata y phoma linghman. Existe consenso con respecto a que la incidencia de pudriciones se incrementó el año anterior (2002) debido a una mayor precipitación pluvial. Para atender la problemática anterior, se sugiere el desarrollo de una línea de investigación en control químico y la dinámica de las enfermedades. Además se deberán buscarse genotipos resistentes a éstas enfermedades y productos más eficientes para el control de las mismas. A si vez, se requiere que éstos aspectos sean incorporados en los

Etapa II: Demandas tecnológicas 7

Plan Estratégico de Necesidades de Investigación y Transferencia de Tecnología Brócoli

programas de capacitación de productores y la elaboración de mapas bioclimáticos que proporcionen mejor información para la planeación y operación de la producción. Ineficiencia en el uso del agua. La ineficiencia en el uso del agua es causada por el uso de sistemas de baja ineficiencia como es el riego tradicional por agua rodada y a la aplicación de láminas de riego excesivas. Las alternativas de solución a esta problemática consisten en la inversión y uso adecuado de sistemas de riego por goteo. Esto sugiere el desarrollo de una línea de investigación que permita identificar el uso y manejo eficiente del agua en el cultivo, para posteriormente incorporarlo dentro de los programas de capacitación a productores y técnicos relacionados con la producción de brócoli. Es importante destacar que desde el punto de vista de los entrevistados, no es suficiente con apoyar a los productores en la adquisición de los sistemas de riego por goteo. Además, se debe generar información suficiente y oportuna relacionada con las condiciones de suelos y clima de la región; así como también el establecer un programa de capacitación en el uso de tecnologías de riego. Ineficiencia en el uso de fertilizantes. La falta de eficiencia en el uso de fertilizante tiene impacto directo sobre los costos de producción más que con en el rendimiento del cultivo; sin embargo, en general se acepta que en muchas ocasiones se aplican cantidades excesivas de nutrimentos, principalmente de nitrógeno, con la consecuente contaminación del ambiente y la degradación paulatina del suelo. Consideran que el uso de sistemas de riego por goteo contribuye en forma significativa a disminuir las dosis de fertilizantes que se aplican al cultivo. Como alternativa de solución a esta problemática, se sugiere el establecimiento de una línea de investigación y capacitación encaminada a aumentar la eficiencia en el uso de fertilizantes. Además, sugieren el establecimiento de mecanismos de apoyo para adquisición de sistemas de riego por goteo por parte de los productores. Costos de producción. En relación con los costos de producción, fue manifestado que éstos han ido en aumento y que debido a que el precio del producto cosechado no ha aumentado, dichos costos han tenido que ser absorbidos solo por los productores. El aumento se relaciona con un uso intensivo de insumos y bajos niveles de productividad por unidad de superficie, así como la alta demanda de mano de obra en el transplante y la cosecha.

Etapa II: Demandas tecnológicas 8

Plan Estratégico de Necesidades de Investigación y Transferencia de Tecnología Brócoli

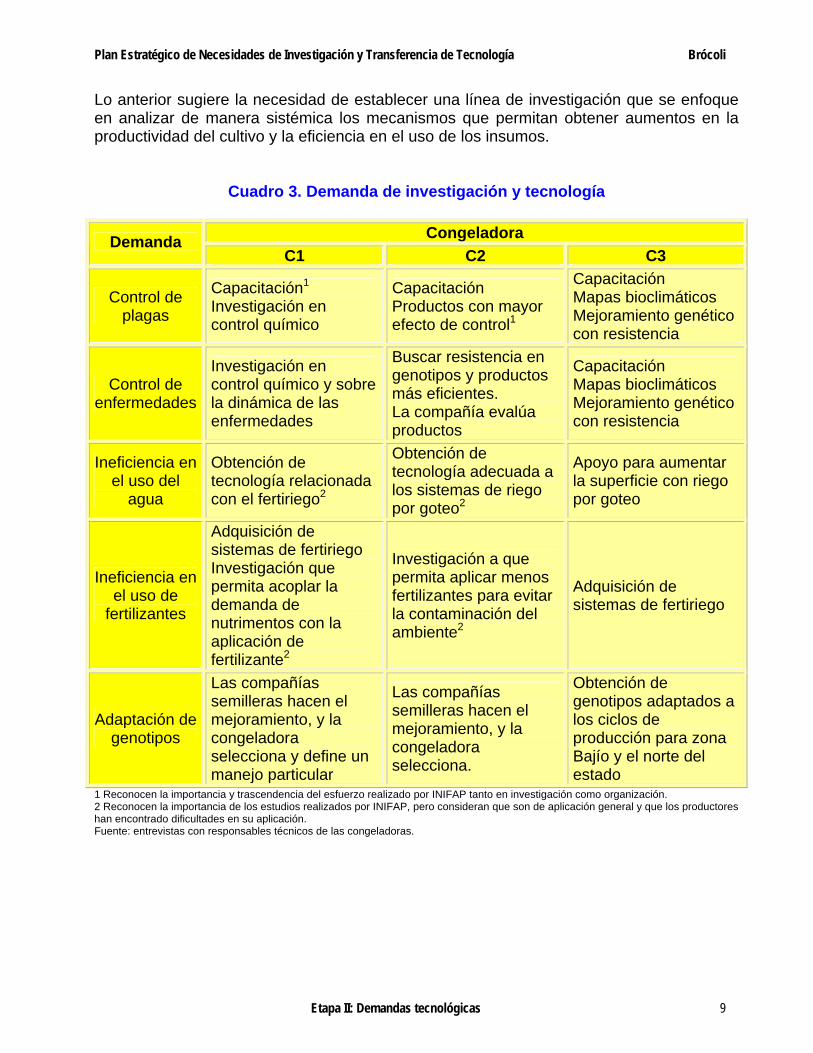

Lo anterior sugiere la necesidad de establecer una línea de investigación que se enfoque en analizar de manera sistémica los mecanismos que permitan obtener aumentos en la productividad del cultivo y la eficiencia en el uso de los insumos.

Cuadro 3. Demanda de investigación y tecnología

Congeladora Demanda C1 C2 C3

Control de plagas

Capacitación1

Investigación en control químico

Capacitación Productos con mayor efecto de control1

Capacitación Mapas bioclimáticos Mejoramiento genético con resistencia

Control de enfermedades

Investigación en control químico y sobre la dinámica de las enfermedades

Buscar resistencia en genotipos y productos más eficientes. La compañía evalúa productos

Capacitación Mapas bioclimáticos Mejoramiento genético con resistencia

Ineficiencia en el uso del

agua

Obtención de tecnología relacionada con el fertiriego2

Obtención de tecnología adecuada a los sistemas de riego por goteo2

Apoyo para aumentar la superficie con riego por goteo

Ineficiencia en el uso de

fertilizantes

Adquisición de sistemas de fertiriego Investigación que permita acoplar la demanda de nutrimentos con la aplicación de fertilizante2

Investigación a que permita aplicar menos fertilizantes para evitar la contaminación del ambiente2

Adquisición de sistemas de fertiriego

Adaptación de genotipos

Las compañías semilleras hacen el mejoramiento, y la congeladora selecciona y define un manejo particular

Las compañías semilleras hacen el mejoramiento, y la congeladora selecciona.

Obtención de genotipos adaptados a los ciclos de producción para zona Bajío y el norte del estado

1 Reconocen la importancia y trascendencia del esfuerzo realizado por INIFAP tanto en investigación como organización. 2 Reconocen la importancia de los estudios realizados por INIFAP, pero consideran que son de aplicación general y que los productores han encontrado dificultades en su aplicación. Fuente: entrevistas con responsables técnicos de las congeladoras.

Etapa II: Demandas tecnológicas 9

Plan Estratégico de Necesidades de Investigación y Transferencia de Tecnología Brócoli

Identificación de los problemas tecnológicos planteados por las congeladoras. Con base en las entrevistas se pudo percibir que el principal problema de estas empresas estriba en la necesidad de la reducción de costos, lo cual consideran que pueda ser factible mediante la automatización de algunos de sus procesos. La competencia con China por el mercado Japonés consideran que prácticamente está perdida, pues el brócoli nacional es cuatro veces más caro que el chino. Por otro lado la competencia con Guatemala está adquiriendo una importancia relativa para los procesadores mexicanos, por lo que se requiere una mejor tecnología en la producción primaria y en los procesos industriales. Otro problema expresado consiste en la necesidad de desarrollar localmente variedades de brócoli adaptadas al clima de verano y a las condiciones del proceso de industrialización. Todos los híbridos que se emplean actualmente son importados, con patentes de hasta 40 años y que fueron desarrollados para condiciones de climas templados, además de que la forma física del brócoli dificulta su cortado y el manejo en planta para su industrialización. La tecnología como alternativa para mejorar la posición competitiva La mayoría de las personas entrevistadas están conscientes de que la mejor alternativa para mejorar su posición competitiva en el mercado globalizado, es a través de la innovación y el desarrollo tecnológico. Algunas de las empresas se están moviendo en esa dirección, de tal forma que mantienen programas internos de investigación enfocados a desarrollar tecnología que les permita reducir sus costos de producción. De esta forma, existen programas enfocados a desarrollar maquinaria que les permita eliminar las impurezas asociadas a la plaga de dorso de diamante; maquinas cortadoras de brócoli que les permita reemplazar un alto porcentaje del personal que realiza esta función; estudios que les permitan automatizar la planta, entre otros. El soporte para el desarrollo de las innovaciones tecnológicas se está logrando a través de consultores privados nacionales y extranjeros, lo cual es costoso y en ocasiones no necesariamente lo mejor, o bien, entre el mismo equipo de ingenieros en la planta. Existe desconfianza en relación con la capacidad de los investigadores nacionales y el secreto industrial, ya que encuentran problemático que las instituciones de investigación del país puedan desarrollar estos proyectos con la confidencialidad y la experiencia requeridas. Tecnologías incorporadas a los diferentes tipos de empresas. En las compañías congeladoras el proceso de congelado constituye la etapa más importante. Si bien, estas compañías no disponen de los últimos avances tecnológicos en materia de congelación, si cuentan con equipos bastante buenos, tomando en consideración que los congeladores han evolucionado muy poco después de los diseños que ellos tienen. En relación con las líneas de envasado, que también son importantes en

Etapa II: Demandas tecnológicas 10

Plan Estratégico de Necesidades de Investigación y Transferencia de Tecnología Brócoli

la medida en que representan parte del valor agregado que buscan los consumidores que están dispuestos a pagar mejores precios, algunas compañías están por realizar inversiones en esta tecnología. Estos equipos han tenido importantes avances tecnológicos y es de gran apoyo para la compañía en términos de crecimiento en su producción y eficiencia. Un área de preocupación es el corte y selección del brócoli, debido a que actualmente es una operación manual, lo que representa un cuello de botella y un impacto importante en los costos de producción. De igual forma, los sistemas de refrigeración – congelación, tanto para producto fresco como congelado, representan otra área de oportunidad, en la medida en que permita a las empresas reducir sus costos de energía y mejorar las condiciones de almacenamiento y traslado de sus productos. En este renglón se percibe una falta de servicio técnico especializado que pueda dar soporte a la industria de vegetales refrigerados o congelados. En el caso de los procesos de deshidratación, debido al bajo volumen que demanda el mercado, se observan problemas de falta de tecnología, pero éste no viene a ser un factor crítico ya que este tipo de productos se encuentra en un nicho de mercado en el que la competencia es pobre, y sólo producen bajo demanda y con el apoyo de otras plantas procesadoras. Matriz de problemas / demandas tecnológicas observadas o planteadas por las empresas. Los problemas y demandas tecnológicas observadas y resumidas a partir de las entrevistas realizadas son reportados en la matriz que se presenta en el anexo del informe, en la cual se resumen los problemas según el proceso que se aplica al brócoli (fresco, congelado y deshidratado). Una segunda matriz asociada a esta, detalla el problema con mayor explicación. Identificación de problemas / demandas por los productores. La matriz de problemas identificados por los productores se presenta en el cuadro 4. Para ello se consideró la siguiente clasificación de los sistemas de producción, basada principalmente en la tecnología de manejo del riego: SP1 representa al sistema que utiliza agua rodada y SP2 al sistema de riego por goteo, el cual incorpora la tecnología de ferti – irrigación.

Etapa II: Demandas tecnológicas 11

Plan Estratégico de Necesidades de Investigación y Transferencia de Tecnología Brócoli

Cuadro 4. Identificación de Problemas desde la perspectiva de los productores

Sistema de producción Problema SP1 SP2

Índice

Alta incidencia de plagas 2* 2 2 Alta incidencia de enfermedades 3 1 2 Ineficiencia en el uso del agua 1 4 2.5 Ineficiencia en el uso de fertilizantes 5 5 5 Altos costos de producción 4 3 3.5 * los números presentan la prioridad del problema según el criterio del entrevistado. na = no aplica cálculo de índice al no haber sido mencionado el problema por 2 o más entrevistados. El orden de prioridad es de 1 a 7, donde 1 es más importante y 7 menos importante. Fuente: entrevistas con productores líderes de brócoli. La descripción de la problemática se presenta a continuación. Alta incidencia de plagas y enfermedades. Los productores asocian la alta incidencia de plagas y enfermedades al monocultivo, a condiciones de clima y a bajos contenidos de materia orgánica del suelo. Las principales plagas son la palomilla dorso de diamante y el falso medidor. Las principales enfermedades son la hernia de las crucíferas y la pudrición de florete. Proponen como alternativas de solución: sembrar un solo ciclo por año en el mismo terreno, adelantar la veda al primero de febrero, buscando que la cosecha quede fuera de la temporada de lluvias y controlar con agroquímicos. Mencionan además que se respete la normatividad relativa a las vedas. Consideran que hay una relación entre la incidencia de enfermedades de raíz, el uso de fertilizantes y el contenido de materia orgánica del suelo ya que a suelos a los que ha aplicado compostas, presentan una menor incidencia de enfermedades y se usan menos fertilizantes, además de que los rendimientos son mayores. La alta incidencia de plagas eleva los costos. Actualmente tienen que hacer de 6 a 10 aplicaciones para controlarlas. Al respecto, sugieren que se desarrolle una línea de investigación enfocada a la efectividad del uso de los insecticidas y funguicidas, de tal forma que con una aplicación racional se logre el control deseado. Ineficiencia en el uso del agua y en el uso de fertilizantes. Para los productores, es clara la diferencia en la eficiencia del uso del agua cuando utilizan sistemas de riego con agua rodada, en comparación del uso de sistemas de riego por goteo. Reconocen que con éste último se utiliza menos agua y los rendimientos aumentan. Asimismo, mencionaron que con el uso de los sistemas de riego por goteo, el

Etapa II: Demandas tecnológicas 12

Plan Estratégico de Necesidades de Investigación y Transferencia de Tecnología Brócoli

suelo se vuelve ácido; esto les hace pensar que no están usando adecuadamente los sistemas de riego y que están ocasionando un daño al suelo y que deben aplicar alguna acción correctiva (aplican cal), esto mismo lo asocian con una mayor incidencia de la hernia del brócoli. Para dar atención a esta problemática, los productores sugieren que se les brinden apoyos para la adquisición de sistemas de riego por goteo y que se les capacite en el uso adecuado de los mismos. Este planteamiento se extiende a la aplicación de fertilizantes y consideran que es también una opción para la aplicación de insecticidas. Altos costos de producción. Mencionan que los costos han aumentado y que la utilidad es cada vez menor. Los mayores costos se presentan en las siguientes etapas del cultivo, por orden de importancia: la cosecha, debido a la alta demanda de mano de obra requerida para esta labor; la producción de plántula y el transplante; la aplicación de fertilizantes; y el control de plagas y enfermedades. Consideran que el uso de maquinaria para el transplante y la cosecha no lo consideran como alternativa viable de solución, debido a que la derrama de dinero a través de estas actividades no es de importancia económica en la región. Con la finalidad de reducir los costos de producción unitarios, los productores sugieren la realización de una línea de investigación enfocada en el aumento de la eficiencia en el uso de los agroquímicos (insecticidas, fungicidas y fertilizantes), la capacitación en el uso de éstos productos y buscar esquemas de cultivo que permitan generar una mayor producción, de tal forma que vean incrementadas sus utilidades, y con ello, la rentabilidad del cultivo.

Etapa II: Demandas tecnológicas 13

Plan Estratégico de Necesidades de Investigación y Transferencia de Tecnología Brócoli

Cuadro 5. Demanda de investigación y tecnología

Sistema de producción Problema

SP1 SP2

Alta incidencia de plagas y

enfermedades

Obtener una cosecha por año, adelantar la veda, que se aplique en forma drástica la normatividad de la veda. Investigación en el área de agroquímicos para que se logre tener mayor control

Obtener una cosecha por año, adelantar la veda, que se aplique en forma drástica la normatividad de la veda. Investigación en el área de agroquímicos para que se logre tener mayor control. Investigación sobre el efecto de las compostas sobre la incidencia de enfermedades y el uso de fertilizantes.

Ineficiencia en el uso del agua y de

fertilizantes.

Apoyo para la adquisición de sistemas de riego por goteo. Capacitación en el uso de los sistemas de riego y en la aplicación de fertilizantes.

Capacitación en el uso de los sistemas de fertirriego. Investigación para aplicar fertilizantes con mayor eficiencia. Investigación sobre la aplicación de insecticidas con los sistemas de riego. Investigación sobre las relaciones entre los fertilizantes (nutrimentos)

Altos costos de producción

Apoyo para la adquisición de sistemas de riego por goteo. Capacitación en el uso de los sistemas de riego y en la aplicación de fertilizantes.

Investigación para tener mayores rendimientos. Investigación y capacitación para tener un mayor control de plagas y enfermedades.

Fuente: entrevistas con productores líderes de brócoli. Capacitación y contacto con instituciones de investigación. Con frecuencia se mencionó la necesidad de capacitación en el manejo adecuado de la tecnología disponible. Los productores perciben que con anterioridad recibían mayor capacitación por parte de las congeladoras de la que tienen actualmente, además de que los cursos impartidos por instituciones como INCAPA (Instituto de Capacitación para la Productividad Agropecuaria) les han sido de mucha utilidad. Los cursos a los que han asistido con mayor frecuencia atienden las temáticas siguientes: manejo integrado de plagas, fertirriego y riego por goteo, y las enfermedades del chile. Comentaron en forma recurrente el escaso contacto que tienen con el INIFAP y otras instituciones de investigación.

Etapa II: Demandas tecnológicas 14

Plan Estratégico de Necesidades de Investigación y Transferencia de Tecnología Brócoli

CCoonncclluussiioonneess.. Sistemas de producción. Las congeladoras y los productores consideran que existen básicamente dos sistemas de producción que demandan componentes tecnológicos diferentes. Las congeladoras clasifican la calidad del brócoli obtenido con base en la temporada del año, de tal forma que se generaliza una calidad para la época de estiaje y otra para el producto obtenido durante la temporada de lluvias. El brócoli que se produce en la temporada de estiaje es de mayor calidad que el producido en temporada de lluvias. Para los productores el criterio de clasificación se basa primordialmente en la eficiencia en el uso del agua; así, clasifican la producción diferenciándola entre aquella obtenida con sistemas de riego con agua rodada y la producción que utiliza sistemas de riego por goteo. Además, reconocen también el impacto del clima en la calidad del producto. Los productores consideran que una de las alternativas que conducen a una mayor rentabilidad es el uso de sistemas de riego por goteo, ya que con esta tecnología no sólo se aumenta el rendimiento y la calidad del producto, sino que además se disminuye el costo de producción, debido principalmente a una mayor eficiencia en el uso de agua, un consumo apropiado de fertilizantes e incluso el uso racional de insecticidas y otros agroquímicos. Control de plagas y enfermedades. Este es el principal componente tecnológico identificado como problema por ambos actores. Las congeladoras establecen como demandas en ésta área lo siguiente: el establecimiento de un programa continuo de capacitación que comprenda el uso de mejores técnicas de muestreo, la incorporación de nuevos agroquímicos con una mayor eficiencia de control y un programa de biotecnología encaminado a incorporar genes de resistencia. Los productores, además de lo anterior, establecen como prioritario el ajustarse a las zonas y épocas de veda así como a la rotación de cultivos. Es conveniente resaltar la necesidad de respetar las temporadas de veda como una alternativa que no fue mencionada por las congeladoras. Ineficiencia en el uso de agua y de fertilizantes. El segundo problema es la adquisición y operación de la tecnología para un manejo más eficiente del agua y con ella la posibilidad de incorporar el fertirriego en su cultivo. Para los productores, el alto costo de los sistemas de riego por goteo ha sido la principal causa de la baja adopción de estos equipos. La capacitación en el manejo de los mismos está en segundo término. Para aquellos que ya disponen de estos equipos de riego, consideran que es posible mejorar la eficiencia de uso de los mismos mediante capacitación

Etapa II: Demandas tecnológicas 15

Plan Estratégico de Necesidades de Investigación y Transferencia de Tecnología Brócoli

Capacitación. Es recurrente la percepción de la necesidad de capacitación para un uso adecuado de la tecnología de producción en las diferentes áreas identificadas como problemas: la tecnología del fertirriego, el uso de insecticidas y el uso de fungicidas. En el área de capacitación las congeladoras tenían una participación que los productores consideraban como decisiva y que su respuesta a las necesidades técnicas de los productores ha disminuido. Adaptación de genotipos. Al ser las congeladoras las responsables de la selección de los genotipos a utilizar a lo largo del año y en las zonas en las que conducen o contratan la producción, la necesidad de contar con genotipos de características definidas es un área de investigación de la cual tendían que hacerse cargo. Esto es debido a que este problema queda ajeno a los productores por contrato, al depender de las congeladoras y estas últimas deberán dedicar parte de los esfuerzos de sus departamentos de investigación para resolver esta problemática. Altos costos de producción. Los productores resienten los altos costos de producción y las congeladoras no se sienten comprometidas con esta situación.

Etapa II: Demandas tecnológicas 16

Plan Estratégico de Necesidades de Investigación y Transferencia de Tecnología Brócoli

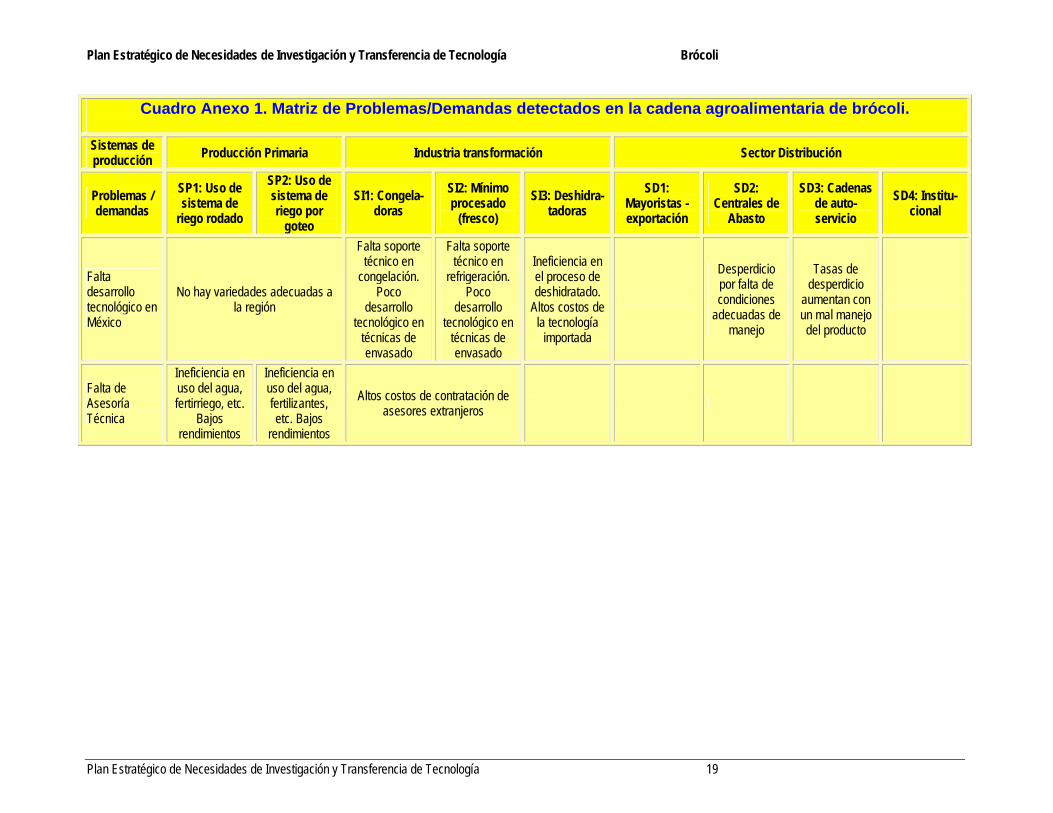

Cuadro Anexo 1. Matriz de Problemas/Demandas detectados en la cadena agroalimentaria de brócoli.

Sistemas de producción Producción Primaria Industria transformación Sector Distribución

Problemas / demandas

SP1: Uso de sistema de

riego rodado

SP2: Uso de sistema de riego por

goteo

SI1: Congela- doras

SI2: Mínimo procesado

(fresco) SI3: Deshidra-

tadoras SD1:

Mayoristas - exportación

SD2: Centrales de

Abasto

SD3: Cadenas de auto- servicio

SD4: Institu- cional

Selección de las variedades a sembrar en cada época del año y

zona de cultivo..

Adaptación de genotipos

Menor rendimiento. Altos costos en el manejo integrado de plagas

y enfermedades Faltan variedades especializadas para congelado y mínimo

procesado

Alta incidencia de plagas

Altos costos de control de plagas. Falta de capacitación al personal

técnico en manejo de plagas.

Provocan impurezas en el producto final, elevan el costo de manejo del producto. Rechazo de

producto

Rechazo de producto con impurezas.

Restricciones en uso de pesticidas (cantidad y

tipo)

Alta incidencia de enfermedades

Pudrición del florete, tallo y hojas, disminuye calidad y rendimiento Rechazo de producto

No se respeta la temporada de veda

Problemas con plagas Irregularidad en el abastecimiento de materia prima

Baja eficiencia en el uso del agua

Falta capacitación en el manejo adecuado del

sistema de riego y

fertiirrigación

Mayor costo de energía. Excesiva

fertilización. Menores

rendimientos y calidad.

Plan Estratégico de Necesidades de Investigación y Transferencia de Tecnología 17

Plan Estratégico de Necesidades de Investigación y Transferencia de Tecnología Brócoli

Cuadro Anexo 1. Matriz de Problemas/Demandas detectados en la cadena agroalimentaria de brócoli.

Sistemas de producción Producción Primaria Industria transformación Sector Distribución

Problemas / demandas

SP1: Uso de sistema de

riego rodado

SP2: Uso de sistema de riego por

goteo

SI1: Congela- doras

SI2: Mínimo procesado

(fresco) SI3: Deshidra-

tadoras SD1:

Mayoristas - exportación

SD2: Centrales de

Abasto

SD3: Cadenas de auto- servicio

SD4: Institu- cional

Ineficiencia en el uso de fertilizantes

Mayores costos de producción. Falta capacitación en nutrición y

fertilización vegetal

Información insuficiente sobre condiciones del suelo y clima

Problemas con la planeación adecuada de siembras, densidades y dosis de

fertilización.

Uso intensivo de mano de obra

Altos costos por la alta demanda de mano de obra en el transplante y cosecha

Altos costos de producción

Los costos son elevados. Se requiere investigar modelos de

operación de menor costo unitario

Alto costo de la materia prima les provoca pérdida de

competitividad

Investigación local poco significativa

Poco contacto con técnicos o investigadores distintos a los de

las congeladoras.

Poca confianza en las instituciones de investigación

locales

No hay promoción del producto

Baja demanda en el mercado nacional

Baja demanda en el mercado

nacional e internacional.

Baja tasa de consumo del

producto fresco por la

población.

Ventas de brócoli fresco bajas. Poca

preferencia por brócoli

congelado sólo. Se vende

en mezclas

Falta cultura de consumo de brócoli en

México

Proceso de selección y corte

Altos costos por el alto nivel de utilización de mano de obra.

Plan Estratégico de Necesidades de Investigación y Transferencia de Tecnología 18

Plan Estratégico de Necesidades de Investigación y Transferencia de Tecnología Brócoli

Cuadro Anexo 1. Matriz de Problemas/Demandas detectados en la cadena agroalimentaria de brócoli.

Sistemas de producción Producción Primaria Industria transformación Sector Distribución

Problemas / demandas

SP1: Uso de sistema de

riego rodado

SP2: Uso de sistema de riego por

goteo

SI1: Congela- doras

SI2: Mínimo procesado

(fresco) SI3: Deshidra-

tadoras SD1:

Mayoristas - exportación

SD2: Centrales de

Abasto

SD3: Cadenas de auto- servicio

SD4: Institu- cional

Falta desarrollo tecnológico en México

No hay variedades adecuadas a la región

Falta soporte técnico en

congelación. Poco

desarrollo tecnológico en

técnicas de envasado

Falta soporte técnico en

refrigeración. Poco

desarrollo tecnológico en

técnicas de envasado

Ineficiencia en el proceso de deshidratado.

Altos costos de la tecnología

importada

Desperdicio por falta de condiciones

adecuadas de manejo

Tasas de desperdicio

aumentan con un mal manejo del producto

Falta de Asesoría Técnica

Ineficiencia en uso del agua, fertirriego, etc.

Bajos rendimientos

Ineficiencia en uso del agua, fertilizantes, etc. Bajos

rendimientos

Altos costos de contratación de asesores extranjeros

Plan Estratégico de Necesidades de Investigación y Transferencia de Tecnología 19

Plan Estratégico de Necesidades de Investigación y Transferencia de Tecnología Brócoli

Cuadro anexo 2. Brócoli. Valor de la producción manufacturada, volumen de producción y precio promedio por

kilogramo.

Concepto Ene Feb Mar Abr May Jun Jul Ago Sep Oct Nov Dic Total anual

Valor (Miles de Pesos) 1998 58,326 69,719 67,261 64,159 56,181 71,649 72,055 51,905 69,556 87,739 97,242 120,110 885,902 1999 79,677 150,375 155,520 100,623 47,937 77,979 76,923 46,502 73,686 89,902 82,625 69,118 1,050,867 2000 103,219 120,832 125,887 53,813 40,142 75,439 57,994 41,824 97,484 110,458 100,248 85,412 1,012,752 2001 126,456 133,183 105,560 65,314 40,287 84,527 71,452 56,715 89,583 93,524 81,470 111,416 1,059,487 2002 p 105,790 132,172 140,328 81,857 57,038 92,320 76,113 54,244 89,393 89,494 78,675 997,424 Promedio 94,694 121,256 118,911 73,153 48,317 80,383 70,907 50,238 83,940 94,223 88,052 96,514 85,049 Índice estacional 111.3 142.6 139.8 86.0 56.8 94.5 83.4 59.1 98.7 110.8 103.5 113.5 100.0

Volumen (Toneladas) 1998 11,119 13,504 10,984 9,982 8,480 10,840 10,692 6,706 9,182 11,726 14,353 17,336 134,904 1999 10,573 22,092 21,832 15,371 6,557 11,585 12,001 6,079 10,707 13,662 11,380 10,543 152,382 2000 14,206 17,182 17,662 7,217 5,054 11,139 8,832 5,334 12,542 14,069 14,833 11,231 139,301 2001 16,586 18,169 15,665 8,494 5,308 12,119 9,077 6,967 11,405 12,319 11,299 15,380 142,788 2002 p 14,554 18,274 18,970 10,786 6,253 11,966 9,118 5,982 10,468 11,188 10,063 127,622 Promedio 13,408 17,844 17,023 10,370 6,330 11,530 9,944 6,214 10,861 12,593 12,386 13,623 139,399 Índice estacional 113.2 150.7 143.7 87.6 53.4 97.3 84.0 52.5 91.7 106.3 104.6 115.0 100.0

Valor unitario (por kg) 1998 $5.25 $5.16 $6.12 $6.43 $6.63 $6.61 $6.74 $7.74 $7.58 $7.48 $6.78 $6.93 $6.57 1999 $7.54 $6.81 $7.12 $6.55 $7.31 $6.73 $6.41 $7.65 $6.88 $6.58 $7.26 $6.56 $6.90 2000 $7.27 $7.03 $7.13 $7.46 $7.94 $6.77 $6.57 $7.84 $7.77 $7.85 $6.76 $7.61 $7.27 2001 $7.62 $7.33 $6.74 $7.69 $7.59 $6.97 $7.87 $8.14 $7.85 $7.59 $7.21 $7.24 $7.42 2002 p $7.27 $7.23 $7.40 $7.59 $9.12 $7.72 $8.35 $9.07 $8.54 $8.00 $7.82 $7.82 Promedio $6.99 $6.71 $6.90 $7.14 $7.72 $6.96 $7.19 $8.09 $7.72 $7.50 $7.16 $7.08 $7.26 Índice estacional 96.2 92.4 95.0 98.3 106.2 95.8 98.9 111.3 106.3 103.3 98.6 97.5 100.00 p/ Cifras preliminares a partir de la fecha que se indica FUENTE: Cálculos propios con información de INEGI. Encuesta Industrial Mensual, SIACON. SAGARPA.

Plan Estratégico de Necesidades de Investigación y Transferencia de Tecnología 20

Plan Estratégico de Necesidades de Investigación y Transferencia de Tecnología Brócoli

RREEFFEERREENNCCIIAASS

Censo Económico de Canadá, bases de datos estadísticas, 2003. www.statcan.ca Economic Research Service, USDA. Estados Unidos. www.ers.usda.gov FAO, bases de datos estadísticas, 2003. www.fao.org Foreign Agricultural Service. USDA, Estados Unidos, bases de datos estadísticas, 2003.

www.fas.usda.gov INEGI, bases de datos estadísticas, 2003. www.ingei.gob.mx International Trade Centre, UNCTAD / WTO.

http:77193.194.138.121/tradstat/welcome.htmNaciones Unidas, bases de datos estadísticas, www.unstats.un.org National Agricultural Statistics Service, USDA. Estados Unidos. www.usda.gov/nass/ SAGARPA, bases de datos estadísticas, 2002. www.sagarpa.gob.mx Secretaría de Economía, bases de datos estadísticos 2003. www.sce.gob.mx U.S. Department of Commerce: Bureau of the Census; International Trade Administration

(ITA). www.ita.doc.gov UNCTAD, bases de datos estadísticas, 2003. www.intracen.org

Plan Estratégico de Necesidades de Investigación y Transferencia de Tecnología 21

FUNDACIÓN GUANAJUATO PRODUCE, A.C.

PLAN ESTRATÉGICO DE INVESTIGACIÓN Y TRANSFERENCIA DE TECNOLOGÍA EN EL SECTOR AGROPECUARIO Y AGROINDUSTRIAL

CCaaddeennaa AAggrrooaalliimmeennttaarriiaa ddee

BBrróóccoollii

EEttaappaa IIIIII::

TTrraayyeeccttoorriiaa yy PPrroossppeeccttiivvaa ddeell MMeerrccaaddoo ddee BBrróóccoollii

Elaborado por:

Líder de Proyecto Dr. Manuel Espinosa Pozo Investigadores Dr. Sergio Enríquez Reyes Ing. Alejandro Cervantes MacSwiney Equipo de Apoyo Ing. José Manuel Ramos Nieves Ing. Klelia Silva Arteaga

Mayo de 2003

Plan Estratégico de Necesidades de Investigación y Transferencia de Tecnología Brócoli

Índice de Contenido

MERCADO DE BRÓCOLI.................................................................................................1

Mercado en México .......................................................................................................2

Mercado de los Estados Unidos....................................................................................3

Mercado en Canadá. .....................................................................................................4

Mercado en la Unión Europea.......................................................................................6

Mercado en Japón.........................................................................................................6

PRODUCCIÓN .................................................................................................................8

Producción en los Estados Unidos................................................................................9

Producción en Canadá. .................................................................................................9

Producción en Europa.................................................................................................11

Producción en Japón...................................................................................................12

Otros países Productores............................................................................................12

COMERCIO INTERNACIONAL ......................................................................................13

PRECIOS........................................................................................................................16

INDUSTRIALIZACIÓN DEL PRODUCTO.........................................................................9

PROCESADO .................................................................................................................10

OPORTUNIDADES DE MERCADO................................................................................10

ANEXO A: Resultados del Foro de Consulta a Expertos en Brócoli ...............................13

REFERENCIAS ................................................................................................................4

Etapa III: Trayectoria y Prospectiva de los Mercados i

Plan Estratégico de Necesidades de Investigación y Transferencia de Tecnología Brócoli

ÍNDICE DE CUADROS Y FIGURAS Cuadro 1. Consumo de vegetales en países y regiones seleccionadas, promedio 1995-

2000. .............................................................................................................................1

Cuadro 2. Estimación del consumo per cápita de brócoli en México....................................2

Cuadro 3. Estimación del Consumo Per Cápita de Brócoli en lo Estados Unidos................3

Cuadro 4. Consumo per cápita de vegetales frescos y procesados en Canadá. Kilogramos por persona ...................................................................................................................5

Cuadro 5. Consumo per cápita de brócoli en Canadá..........................................................5

Cuadro 6. Estimación del consumo per cápita de coliflor y brócoli en la Unión Europea, 1997 - 2000. ..................................................................................................................6

Cuadro 7. Estimación del consumo per cápita de brócoli y coliflor en Japón, 1999 y 2000. 7Cuadro 8. Promedios de Superficie Cosechada, Rendimiento por ha, Volumen Producido y

Valor de la Producción de Brócoli en México. Periodo 1999-2001................................8

Cuadro 9. Vegetales frescos: Estados Unidos. Superficie cosechada, producción y valor de la producción, 1999-2002. .............................................................................................9

Cuadro 10. Canadá, 2001. Comparativo de la superficie destinada a la producción de vegetales con la de brócoli. .........................................................................................10

Cuadro 11. Unión Europea. Producción de brocoli y coliflor. 1995 – 2000.........................11

Cuadro 12. Japón. Producción de brócoli y coliflor, 1975-2000..........................................12

Cuadro 13. Guatemala, producción de brócoli y coliflor 1995-2002 1/ ...............................13

Cuadro 14. Los 10 principales vegetales frescos exportados por Canadá.........................14

Cuadro 15. Los 10 principales vegetales frescos importados por Canadá.........................14

Cuadro 16. Importaciones de la Unión Europea, Brócoli, 1995 – 2000 ..............................15

Cuadro 17. Brócoli. Volumen de producto procesado, valor de la producción y valor de la clase de actividad económica......................................................................................18

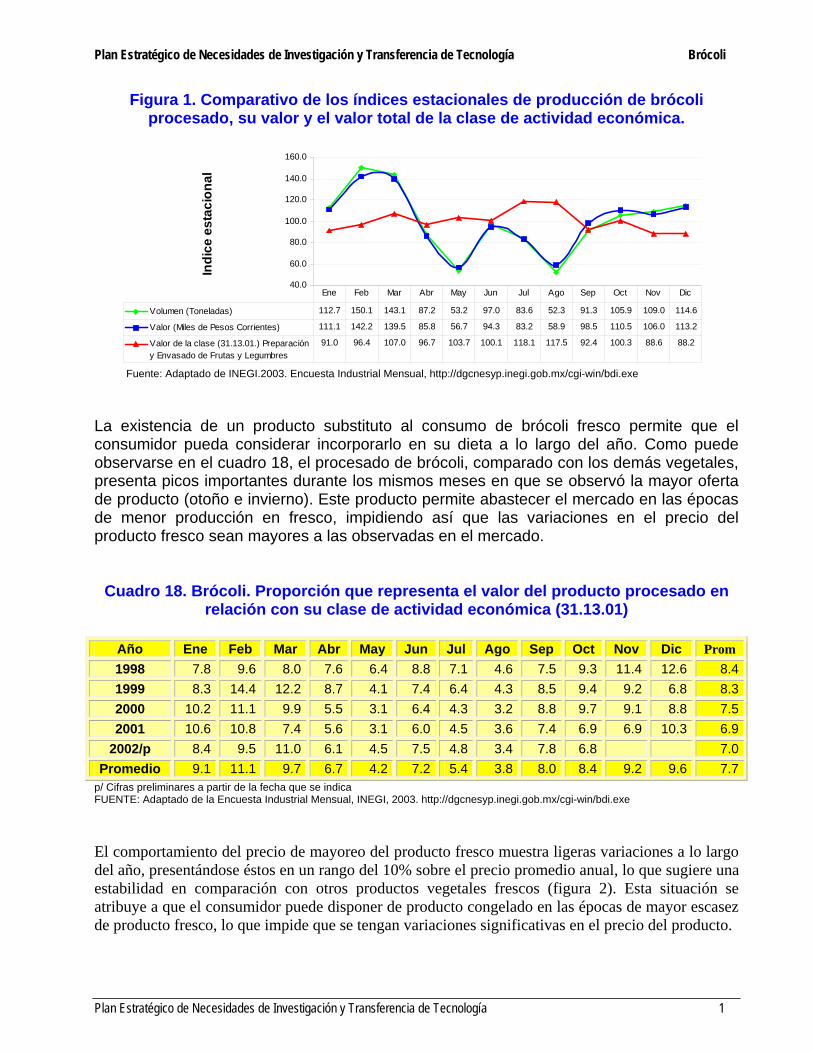

Figura 1. Comparativo de los índices estacionales de producción de brócoli procesado, su valor y el valor total de la clase de actividad económica. ..............................................1

Cuadro 18. Brócoli. Proporción que representa el valor del producto procesado en relación con su clase de actividad económica (31.13.01)...........................................................1

Figura 2. Precios promedios mensuales al mayoreo de brócoli fresco en Guanajuato. .......2

Cuadro 19. Precios mensuales y promedio de temporada de brócoli fresco. F.O.B. Punto de embarque, 1977-2002 Dólares/kg. 1/ ....................................................................2

Figura 3. Precios promedios anuales de brócoli fresco, F.O.B. en punto de embarque en el Estado de California, E.U. .............................................................................................3

Figura 4. Precios promedios anuales de brócoli fresco, al nivel de detallista en el mercado de los E.U......................................................................................................................3

Etapa III: Trayectoria y Prospectiva de los Mercados ii

Plan Estratégico de Necesidades de Investigación y Transferencia de Tecnología Brócoli

Figura 5. Índice estacional del precio de brócoli, F.O.B. en punto de embarque en California, EUA..............................................................................................................3

Cuadro 20. Precios de Brócoli en los Estados Unidos al nivel de detallista, por mes, 1996 - 2002 ..............................................................................................................................4

Figura 6. Comparación de índices estacionales (1997 – 2001) entre precios F.O.B. y precios a detalle en los EUA. ........................................................................................4

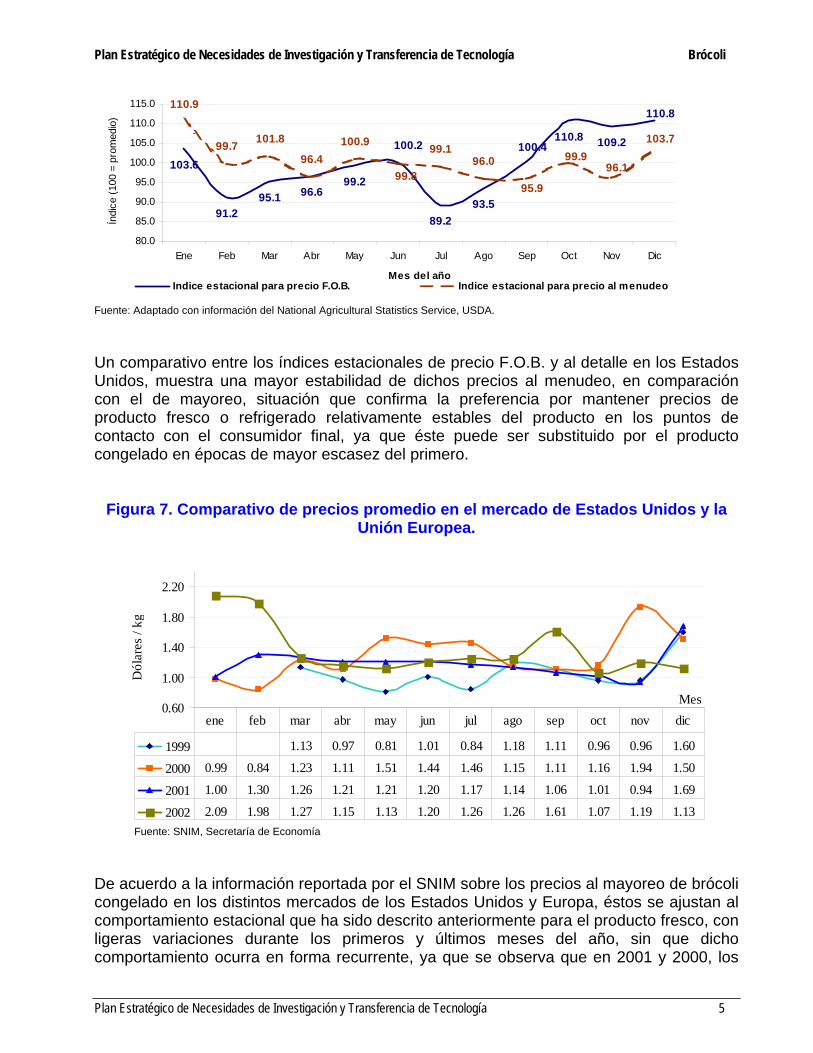

Figura 7. Comparativo de precios promedio en el mercado de Estados Unidos y la Unión Europea.........................................................................................................................5

Cuadro 21. Brócoli. Precios promedio mensuales de mayoreo en los mercados de los Estados Unidos y Europa, según país de Origen..........................................................7

Cuadro 22. Precios al productor de coliflor y brócoli en la Unión Europea...........................8

Figura 8. Japón Precios promedio mensuales de mayoreo de coliflor (Yens por kg). ..........8

Cuadro A.1. Matriz de Demandas según probables escenarios futuros de los mercados actuales y posibles mercados potenciales. ...................................................................1

Figura A.2.1. Identificación de las relaciones causales asociadas a la problemática que enfrenta el mercado de brócoli, desde la perspectiva de productores e industrializadores. .........................................................................................................1

Etapa III: Trayectoria y Prospectiva de los Mercados iii

Plan Estratégico de Necesidades de Investigación y Transferencia de Tecnología Brócoli

MMEERRCCAADDOO DDEE BBRRÓÓCCOOLLII Uno de los factores determinantes del consumo promedio por habitante de vegetales está relacionado con el nivel de desarrollo económico de la población. Con base en las estadísticas reportadas por la FAO (Cuadro 1) sobre el balance alimentario, el consumo de vegetales en México representa poco menos del 50% en relación con el reportado para los Estados Unidos, Canadá, la Unión Europea y Japón, todos ellos países industrial y económicamente desarrollados.

Cuadro 1. Consumo de vegetales en países y regiones seleccionadas, promedio 1995-2000.

País Producción Importaciones Cambio en inventarios Exportaciones Oferta total

Consumo nacional aparente México 8,470.53 226.69 0.43 3,127.62 5,570.04 EUA 36,168.58 4,406.17 3,834.68 36,740.07 Canadá 2,305.51 2,003.16 460.79 3,847.88 U. Europea 54,028.87 15,868.87 27.88 16,749.72 53,175.90 Japón 13,080.58 2,544.28 11.07 15,613.79

Usos del producto Alimentación Semilla Procesado Desperdicio Otros usos

México 0.15 - - 485.81 0.00 EUA 188.28 - 0.00 2,149.96 - Canadá - 13.73 - 208.96 - U. Europea 1,891.50 12.00 0.00 6,256.15 97.84 Japón 0.11 - 0.01 1,402.63 -

Consumos per cápita de vegetales

Como alimento Kg por año Calorías por

día Proteínas por

día Grasas por día

México 5,095.65 53.62 35.38 1.54 0.29 EUA 34,409.73 124.65 77.38 3.49 0.71 Canadá 3,625.20 120.56 89.09 3.84 0.82 U. Europea 44,964.67 119.90 81.37 3.99 0.68 Japón 14,211.05 112.50 78.83 4.05 0.70 Fuente: FAO, 2002. Comparando las zonas comerciales de la Unión Europea y América del Norte, los primeros presentan el mayor consumo total de vegetales, frescos o procesados, con un consumo per cápita ligeramente inferior al reportado para Canadá y los Estados Unidos, los dos socios comerciales de México en el Tratado de Libre Comercio de América del Norte (TLCAN), quienes tienen consumos per cápita de vegetales superiores a los 120 kg anuales, con una utilización total de estos productos superior a los 38 millones de

Etapa III: Trayectoria y Prospectiva de los Mercados 1

Plan Estratégico de Necesidades de Investigación y Transferencia de Tecnología Brócoli