Juan Luis Hidalgo Pérez Área de Relaciones Institucionales Gredos San Diego [email protected]

Upload

diego-benavides-vargasCategory

view

82download

2

Valorización de bonos llamables

(Callable Bonds), 2013

Diego Manuel Benavides Vargas

Luis Alfredo Valerín Lara Proyecto de Investigación del curso Teoría Matemática del Interés, CA0201, Departamento de

Matemática Pura y Ciencias Actuariales, Escuela de Matemática, Universidad de Costa Rica.

Resumen

Tras la proliferación de los instrumentos de inversión derivados, ha cambiado la

trascendencia los bonos llamables, que son cada vez menos comunes. A pesar de

que su objetivo principal como venta de deuda permanece invariante, muchas

empresas les siguen emitiendo con el objetivo agregado de vender credibilidad y

confianza en las mismas.

La presente investigación busca responder el qué son los bonos llamables, por qué

de los bonos llamables, en qué casos llamar el bono, cómo valorar su precio en

diferentes momentos del tiempo, entre otros.

1. Definición

En la compra y venta de bienes, las personas generalmente hipotecan casas

u bienes inmuebles como garantía en caso de impago. Es común exista la

posibilidad, una vez que han empezado a pagar las mensualidades1 de pagar

antes del debido tiempo, la totalidad de la deuda restante, a este hecho se le

suele llamar “refinanciar”.

Un bono llamable tiene el mismo principio. Este consiste en un bono común,

con la propiedad de que antes de la fecha de maduración, el emisor puede

saldar la totalidad de la deuda restante. Para cancelar el bono, el emisor

usualmente debe pagar el facial del bono, cual funge como valor de

redención.

Generalmente los emisores se verán en la necesidad de pagar una prima por

encima del facial, cual compensa al prestamista(comprador del bono) por, en

caso del bono ser llamado, se vea en la necesidad de invertir su dinero a

una tasa inferior de interés (que generalmente está asociada a una menor

tasa de retorno lo cual el inversionista no gustará). El precio que debe pagar

el emisor se conoce como el call price (precio de llamada).

Como resultan atractivos los bonos llamables para el emisor, podrían no

tender a ser tan apetecidos por el prestamista. Por ello se les paga cupones

a una mayor tasa, así se compensa el riesgo de la llamada prematura.

En ocasiones se le otorga al acreedor una “protección de llamada”, así la

estructura del bono se vería, por ejemplo: 7 NC 3, que significa que el bono

tiene una fecha de maduración de 7 años, mas solo se puede llamar pasado

el año 3.

Los bonos llamables constituyen un instrumento financiero que empodera a

las compañías (emisores más comúnes) en caso de que la TIR (Tasa Interna

de Retorno) decrezca, pues pueden refinanciar su deuda.

Según Anh Le (2009), aunque hasta aproximadamente 1990 los bonos

llamables eran los más comunes mundialmente, hoy día constituyen

1 El pago no necesariamente debe ser mensual, pero en Costa Rica, coloquialmente se le denomina

mensualidad al pago.

aproximadamente el 30% del total. Pues con los instrumentos financieros

derivados se ha vuelto más fácil lidiar con los riesgos de la tasa de interés

causa del ahorro provocado por la especialización ya que hoy día las

compañías suelen encontrar más efectivo (en términos de costo) emitir

bonos “normales” y asegurándose contra bruscos aumentos de la tasa de

interés con aseguradoras especializadas en riesgos de interés.

Sin embargo, otra razón por la cual los bonos llamables siguen siendo

llamativos es porque emitir los mismos da una fuerte señal al mercado de

que la compañía genera un buen negocio. Veamos por qué: Si una compañía

considera que su capacidad crediticia va a mejorar próximamente, entonces

sería muy bueno poder llamar un bono cuando haya mejorado la valoración

crediticia de la empresa. Entonces podrían optar por vender bonos pagando

cupones más bajos. Mas si la compañía siente que su situación empeorará,

preferirán emitir bonos no llamables.

2. Tasas de Retorno (TIRs)

Resulta imposible definir con certeza el yield to maturity (tasa de retorno

para la fecha de maduración) de los bonos llamables, pues no se encuentra

definido cuando los mismos serán llamados.

Sin embargo, se han desarrollo varias yield measures(mediciones de la tasa

de retorno), presentamos tres:

1) Asumiendo el bono no se va a llamar durante la totalidad del vida, se

cacula la yield (tasa) a la fecha de vencimiento de la vida del bono,

llamando a este método yield to maturity.

2) Los comerciantes asumen una fecha en la que va a ser llamado bono,

y calculan la yield (el rendimiento) para esa fecha, este método se

conoce como yield to call.

3) Como caso particular del segundo método está el yield to first call, en

el que se asume el bono se va a llamar en la primera oportunidad que

tenga el emisor de hacerlo.

Se define la Yield to worst (peor tasa de retorno), como el ínfimo entre las

yield to call y el yield to maturiy.

3. Cuando llamar el bono

Aunque bien existen muchas variables por considerar sobre cuando redimir,

el emisor posee un objetivo general: minimizar el costo de sus cash flows

obligations (pagos obligatorios).

Para explicar el procedimiento general, suponga 3 bonos, uno no llamable a

un año plazo (bono 1) y los otros a dos años, donde uno sea llamable (bono

3) y el otro no (bono 2). Por simplicidad se supone que solo se puede

ejercer el derecho de llamar el bono al final del primer año y que su precio

de llamada es igual al facial.

Los bonos pagan el mismo cupón semianualmente, poseen el mismo facial,

cuyo valor es igual en magnitud al valor de redención. Y suponga el bono #2

se va a vender al finalizar el primer año. ¿Bajo qué condiciones se debe

eximir el bono #3 al cumplir el año? Considere la siguiente tabla:

Figura 1. Tabla de Cash flows de los bonos #1,#2 y #3

Tiempo Bono #1 Bono #2 Bono #3

6 meses 𝐹𝑟 𝐹𝑟 𝐹𝑟

12 meses 𝐹𝑟 + 𝐹 𝐹𝑟 + 𝑃1 𝐹𝑟 + min(𝑃1, 𝐹)

𝐹𝑟 = 𝑐𝑢𝑝ó𝑛 𝑞𝑢𝑒 𝑠𝑒 𝑝𝑎𝑔𝑎 𝑠𝑒𝑚𝑖𝑎𝑛𝑢𝑎𝑙𝑚𝑒𝑛𝑡𝑒

𝐹 = 𝑣𝑎𝑙𝑜𝑟 𝑑𝑒 𝑟𝑒𝑑𝑒𝑛𝑐𝑖ó𝑛

𝑃1 = 𝑃𝑟𝑒𝑐𝑖𝑜 𝑑𝑒 𝑚𝑒𝑟𝑐𝑎𝑑𝑜 𝑑𝑒𝑙 𝑏𝑜𝑛𝑜 #2 𝑡𝑟𝑎𝑛𝑠𝑐𝑢𝑟𝑟𝑖𝑑𝑜𝑠 𝑑𝑜𝑐𝑒 𝑚𝑒𝑠𝑒𝑠 𝑑𝑒 𝑠𝑢 𝑒𝑚𝑖𝑠𝑖ó𝑛.

Transcurridos 6 meses, todos los bonos pagan el mismo cupón. Sin

embargo, seis meses después, el flujo monetario es diferente pues el bono

#1 expira, el bono #2 se decide vender a un precio 𝑃1 y con el bono #3

experimenta una disyuntiva.

El derecho a llamar el bono #3 se puede interpretar como que el emisor

podría comprar el bono #2 a un precio equivalente al precio del llamada que

es igual al valor del facial. Pues si tiene el mismo en su poder, con el dinero

que obtenga de este podría pagar la deuda con el dueño del bono#3, pues

corresponden a los mismos flujos. Por tanto, tendría sentido llamar el bono

sii 𝑃1 > 𝐹 , al cumplirse el primer año. Caso contrario debería mantener el

bono. Por tanto:

1. Si 𝑃1 < 𝐹, como no llama el bono #3 entonces el bono #3 sería

equivalente al bono #2, pues ambos realizarían los mismos pagos al

llegar la fecha de maduración (en este caso, dos años). Nótese que el

flujo de caja a los doce meses es el mismo entre el bono #3 y #2, que

es menor que el del bono #1.

2. Si 𝑃1 > 𝐹, puesto que el bono#3 es redimido, el flujo de caja del bono

#1 y bono #3 es igual, y este es menor que el del bono #2.

Aquí está pues el manifiesto de que el objetivo del emisor es minimizar sus

obligaciones de pago, es decir busca que sus pagos sean menores o iguales

que el los otros bonos no llamables. Por tanto para incentivar clientes

potenciales a adquirir su deuda, vende sus instrumentos llamables a un

precio inferior al de los no llamables.

En la sección 5.3 analizaremos el caso en que el bono pueda ser llamado en

más períodos.

Concluimos que el bono llamable debe venderse a un menor precio que los

bonos no llamables. En la siguiente sección respondemos la pregunta, ¿qué

tanto (debe ser menor el precio)?

4. Valor en el tiempo (ejemplo)

Entre el sin fin de variables determinantes del precio de los instrumentos de

inversión, la tasa de interés de mercado posee una relevancia magnánima.

Considerando estáticas las demás variables y un riesgo nulo de impago,

procedemos a estudiar un ejemplo particular del comportamiento del precio

de un bono basándonos exclusivamente en la tasa de interés.

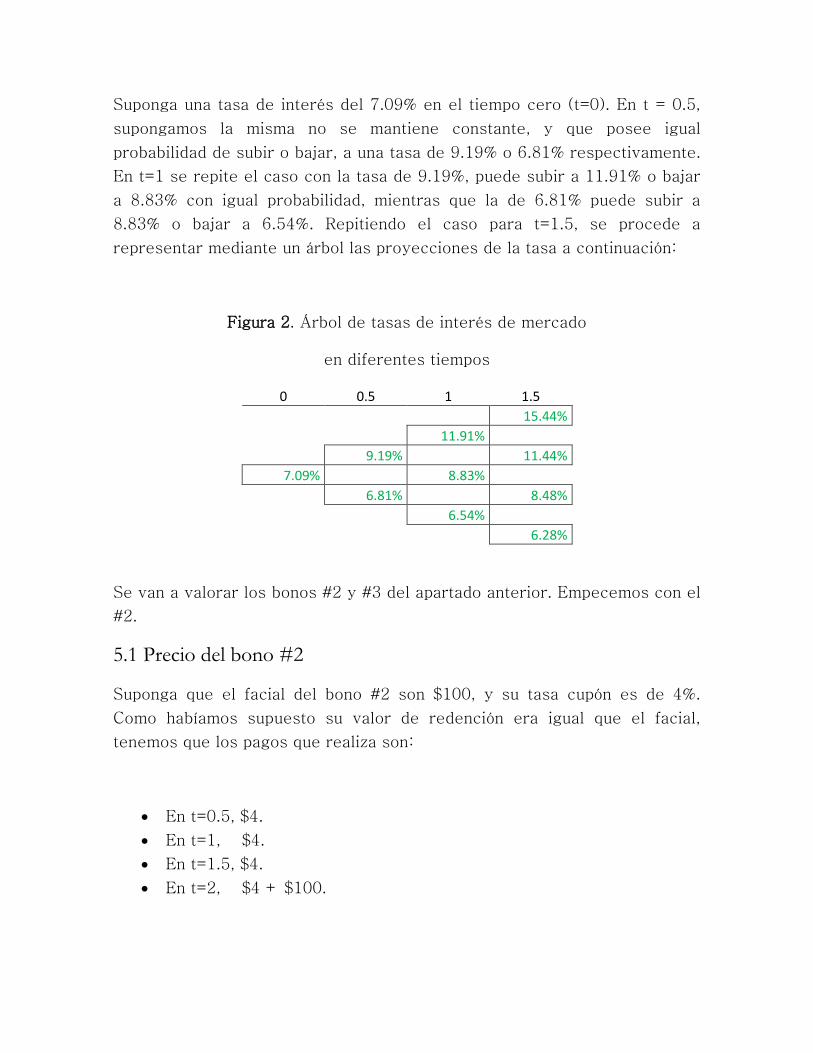

Suponga una tasa de interés del 7.09% en el tiempo cero (t=0). En t = 0.5,

supongamos la misma no se mantiene constante, y que posee igual

probabilidad de subir o bajar, a una tasa de 9.19% o 6.81% respectivamente.

En t=1 se repite el caso con la tasa de 9.19%, puede subir a 11.91% o bajar

a 8.83% con igual probabilidad, mientras que la de 6.81% puede subir a

8.83% o bajar a 6.54%. Repitiendo el caso para t=1.5, se procede a

representar mediante un árbol las proyecciones de la tasa a continuación:

Figura 2. Árbol de tasas de interés de mercado

en diferentes tiempos

0 0.5 1 1.5

15.44%

11.91%

9.19%

11.44%

7.09%

8.83%

6.81%

8.48%

6.54%

6.28%

Se van a valorar los bonos #2 y #3 del apartado anterior. Empecemos con el

#2.

5.1 Precio del bono #2

Suponga que el facial del bono #2 son $100, y su tasa cupón es de 4%.

Como habíamos supuesto su valor de redención era igual que el facial,

tenemos que los pagos que realiza son:

En t=0.5, $4.

En t=1, $4.

En t=1.5, $4.

En t=2, $4 + $100.

Se determina el precio del bono “devolviéndose” a través del árbol.

1. En t=1.5, como hay 4 posibles tasas de interés 𝑖, existen 4 posibles

escenarios:

a) Si 𝑖(2) = 15.44%, el precio del bono corresponde al valor presente del

mismo:

𝑃04 = 𝐹 + 𝐹𝑟 ∙1

1 + 𝑖 2 2 = (100 + 4) ∙

1

(1 +15.44%

2 )= 96.55

b) Similarmente, si 𝑖 = 11.44%, 8.48%, 6.28% obtenemos 𝑃14 = 98.37, 𝑃24 =

99.77, 𝑃34 = 100.83, respectivamente.

2. En t=1, como hay 3 posibles tasas de interés, tendremos 3 posibles

escenarios

a) Si 𝑖 = 11.91%, se procede de igual forma teniendo en cuenta que

existe igual probabilidad de que se de un aumento o una rebaja en

la tasa de interés. Por tanto, el precio del bono es:

𝑃03 = (𝑃04 + 𝑃14)

2 + 𝐹𝑟 ∙

1

(1 + 𝑖(2) 2 )

= [(96.55 + 98.37)/2) + 4] ∙ 1 1 +11.91%

2 = 95.75

b) Para 𝑖 = 8.83%, 6.54% ,se obtiene𝑃13 = 98.72, 𝑃23 = 101.00.

3. En t=0.5, de manera análoga se obtiene que para 𝑖 = 9.19%, 𝑖 = 6.81%

el precio es 𝑃02 = 96.79 , 𝑃12 = 100.44, respectivamente.

4. Finalmente, para t=0, como 𝑖 = 7.09%, 𝑃01 = 99.10.

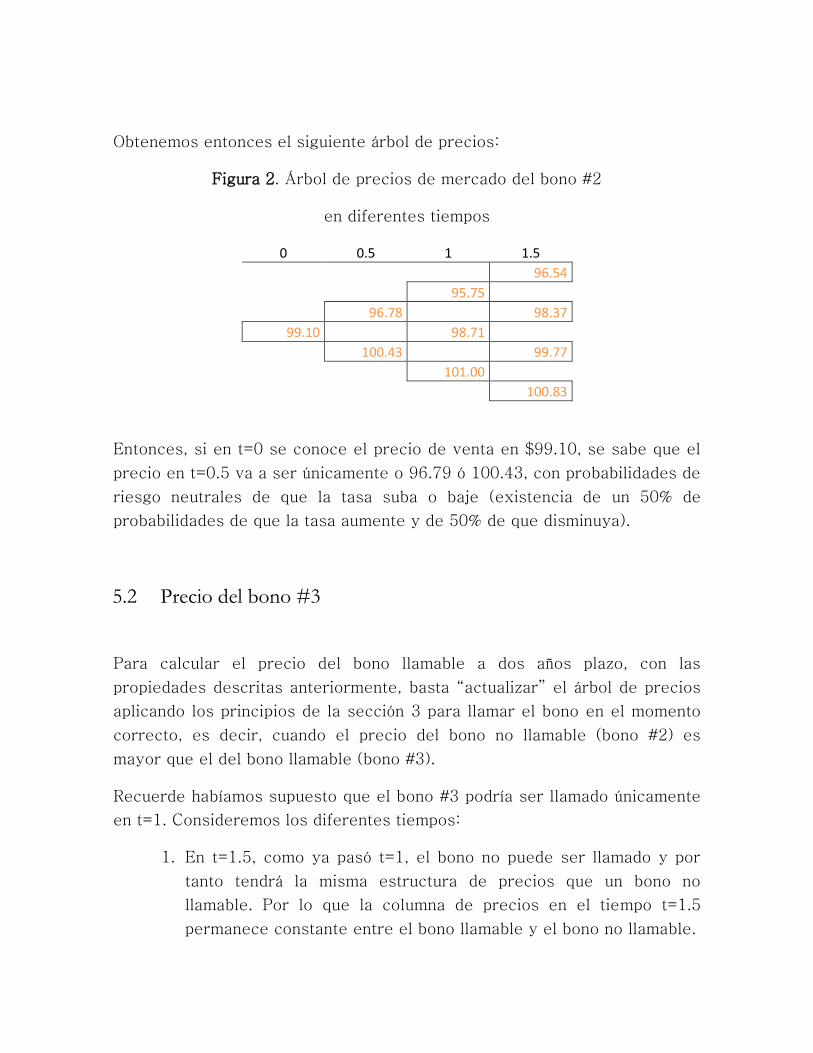

Obtenemos entonces el siguiente árbol de precios:

Figura 2. Árbol de precios de mercado del bono #2

en diferentes tiempos

0 0.5 1 1.5

96.54

95.75

96.78

98.37

99.10

98.71

100.43

99.77

101.00

100.83

Entonces, si en t=0 se conoce el precio de venta en $99.10, se sabe que el

precio en t=0.5 va a ser únicamente o 96.79 ó 100.43, con probabilidades de

riesgo neutrales de que la tasa suba o baje (existencia de un 50% de

probabilidades de que la tasa aumente y de 50% de que disminuya).

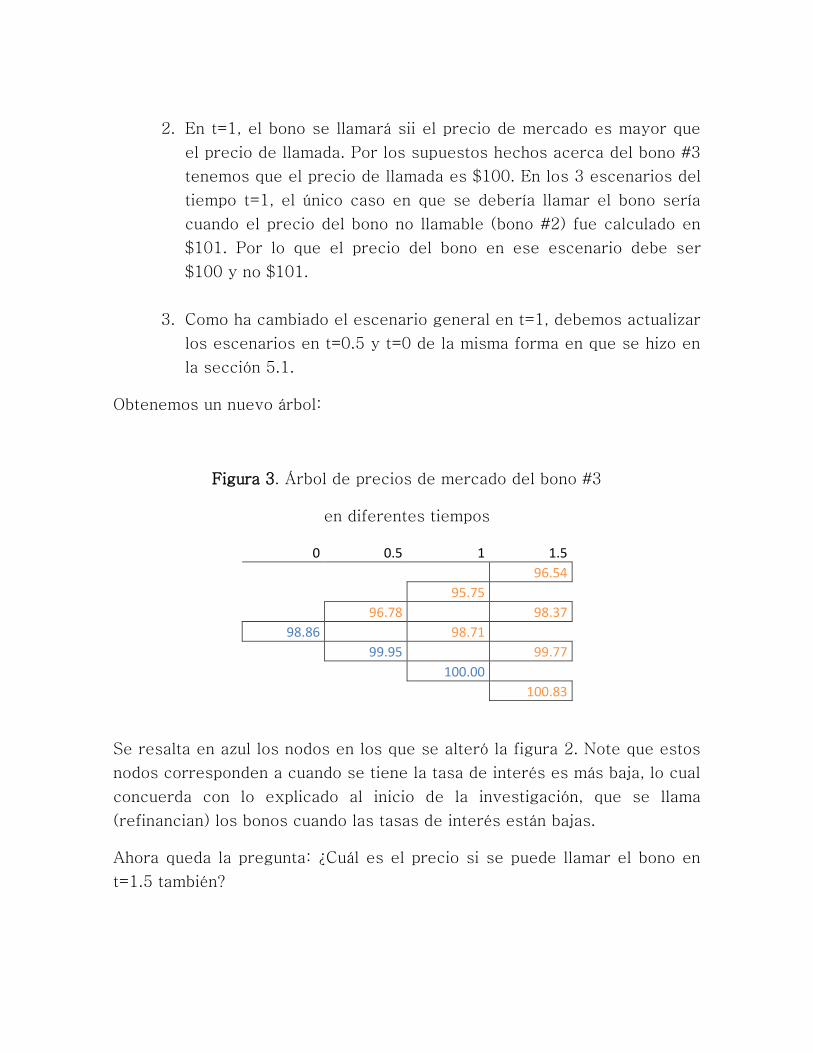

5.2 Precio del bono #3

Para calcular el precio del bono llamable a dos años plazo, con las

propiedades descritas anteriormente, basta “actualizar” el árbol de precios

aplicando los principios de la sección 3 para llamar el bono en el momento

correcto, es decir, cuando el precio del bono no llamable (bono #2) es

mayor que el del bono llamable (bono #3).

Recuerde habíamos supuesto que el bono #3 podría ser llamado únicamente

en t=1. Consideremos los diferentes tiempos:

1. En t=1.5, como ya pasó t=1, el bono no puede ser llamado y por

tanto tendrá la misma estructura de precios que un bono no

llamable. Por lo que la columna de precios en el tiempo t=1.5

permanece constante entre el bono llamable y el bono no llamable.

2. En t=1, el bono se llamará sii el precio de mercado es mayor que

el precio de llamada. Por los supuestos hechos acerca del bono #3

tenemos que el precio de llamada es $100. En los 3 escenarios del

tiempo t=1, el único caso en que se debería llamar el bono sería

cuando el precio del bono no llamable (bono #2) fue calculado en

$101. Por lo que el precio del bono en ese escenario debe ser

$100 y no $101.

3. Como ha cambiado el escenario general en t=1, debemos actualizar

los escenarios en t=0.5 y t=0 de la misma forma en que se hizo en

la sección 5.1.

Obtenemos un nuevo árbol:

Figura 3. Árbol de precios de mercado del bono #3

en diferentes tiempos

0 0.5 1 1.5

96.54

95.75

96.78

98.37

98.86

98.71

99.95

99.77

100.00

100.83

Se resalta en azul los nodos en los que se alteró la figura 2. Note que estos

nodos corresponden a cuando se tiene la tasa de interés es más baja, lo cual

concuerda con lo explicado al inicio de la investigación, que se llama

(refinancian) los bonos cuando las tasas de interés están bajas.

Ahora queda la pregunta: ¿Cuál es el precio si se puede llamar el bono en

t=1.5 también?

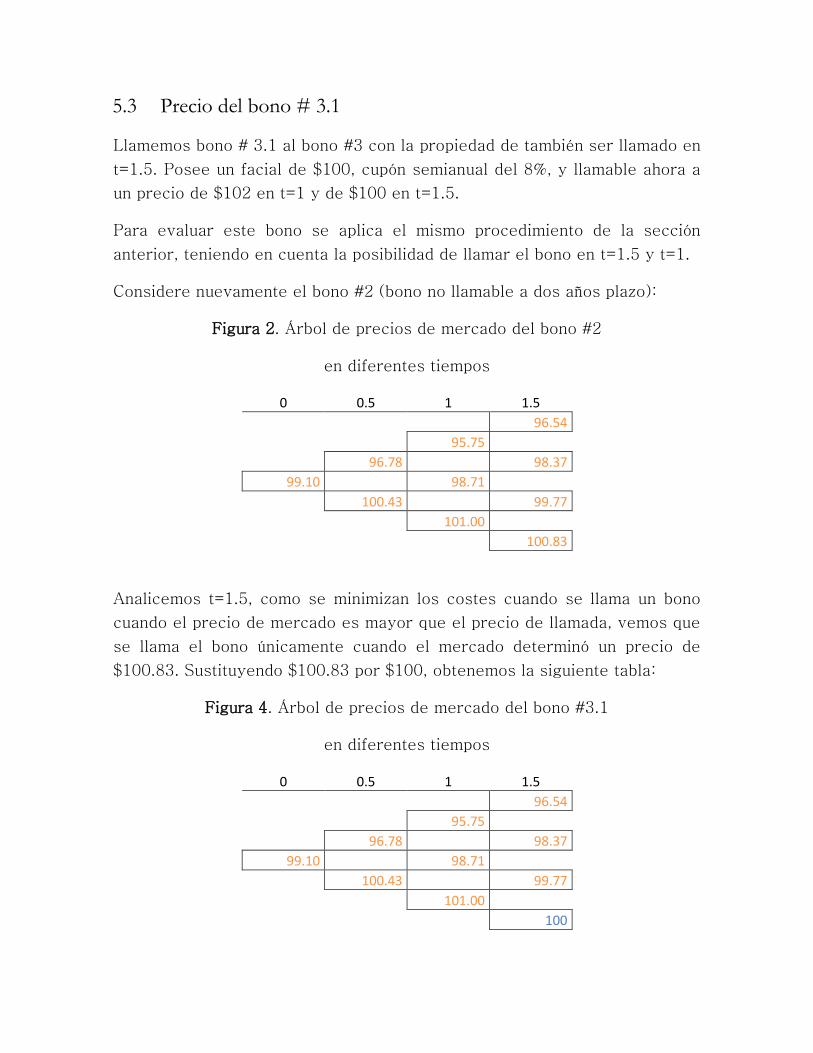

5.3 Precio del bono # 3.1

Llamemos bono # 3.1 al bono #3 con la propiedad de también ser llamado en

t=1.5. Posee un facial de $100, cupón semianual del 8%, y llamable ahora a

un precio de $102 en t=1 y de $100 en t=1.5.

Para evaluar este bono se aplica el mismo procedimiento de la sección

anterior, teniendo en cuenta la posibilidad de llamar el bono en t=1.5 y t=1.

Considere nuevamente el bono #2 (bono no llamable a dos años plazo):

Figura 2. Árbol de precios de mercado del bono #2

en diferentes tiempos

0 0.5 1 1.5

96.54

95.75

96.78

98.37

99.10

98.71

100.43

99.77

101.00

100.83

Analicemos t=1.5, como se minimizan los costes cuando se llama un bono

cuando el precio de mercado es mayor que el precio de llamada, vemos que

se llama el bono únicamente cuando el mercado determinó un precio de

$100.83. Sustituyendo $100.83 por $100, obtenemos la siguiente tabla:

Figura 4. Árbol de precios de mercado del bono #3.1

en diferentes tiempos

0 0.5 1 1.5

96.54

95.75

96.78

98.37

99.10

98.71

100.43

99.77

101.00

100

Procedemos a actualizar los nuevos precios en el tiempo t=1, de la misma

forma hecha anteriormente (Sección 5.1), puesto estos dependen de los

precios en t=1.5, y parte de estos ha variado, obtenemos:

Figura 5. Árbol de precios de mercado del bono #3.1

en diferentes tiempos

0 0.5 1 1.5

96.54

95.75

96.78

98.37

99.10

98.71

100.43

99.77

100.06

100.00

Y como han variado los precios en t=1, varían los de t =0.5. Y como varían

los de t=0.5, varían los de t=0. Tras actualizar los precios de todo el árbol,

obtenemos finalmente:

Figura 6. Árbol de precios de mercado del bono #3.1

en diferentes tiempos

0 0.5 1 1.5

96.54

95.75

96.78

98.37

99.00

98.71

100.24

99.77

100.06

100.00

Ya analizamos qué sucede si se actualiza el valor de venta del bono #3.1 en

t=1.5. ¿Qué acontece en t=1 si el emisor gustara de llamar el bono?

El precio de llamada del bono en t=1 es 102, por tanto solo ejercerá su

derecho a redimir si el precio de mercado del bono en t=1 es mayor que

dicha cantidad, pero como esto no sucede, la figura 6 constituye el árbol

definitivo de precios bono #3.1.

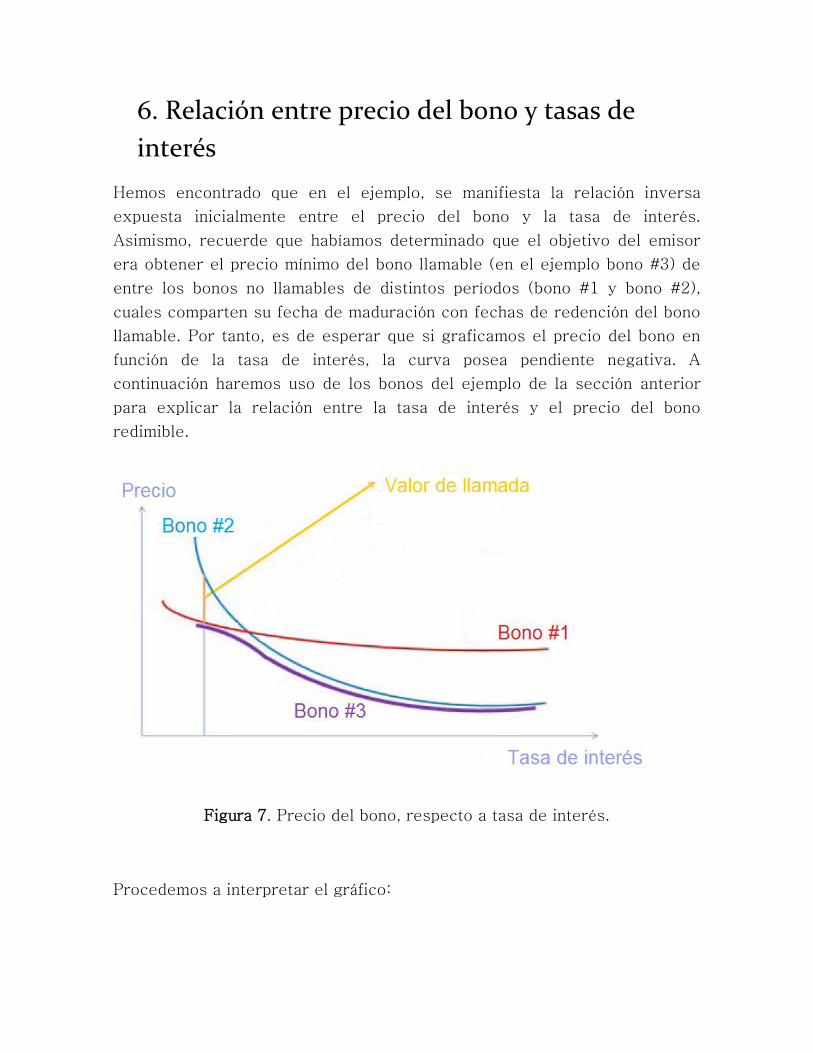

6. Relación entre precio del bono y tasas de

interés

Hemos encontrado que en el ejemplo, se manifiesta la relación inversa

expuesta inicialmente entre el precio del bono y la tasa de interés.

Asimismo, recuerde que habíamos determinado que el objetivo del emisor

era obtener el precio mínimo del bono llamable (en el ejemplo bono #3) de

entre los bonos no llamables de distintos períodos (bono #1 y bono #2),

cuales comparten su fecha de maduración con fechas de redención del bono

llamable. Por tanto, es de esperar que si graficamos el precio del bono en

función de la tasa de interés, la curva posea pendiente negativa. A

continuación haremos uso de los bonos del ejemplo de la sección anterior

para explicar la relación entre la tasa de interés y el precio del bono

redimible.

Figura 7. Precio del bono, respecto a tasa de interés.

Procedemos a interpretar el gráfico:

Si la tasa de interés es alta, refinanciar deuda no resulta atractivo, pues en

el mercado monetario se cotiza muy bien el dinero, es decir su valor es alto;

por tanto, el dueño del bono, si busca un nuevo comprador del mismo,

deberá incentivarlo con un bajo precio. Esto nos dice que existen altas

posibilidades de que el prestatario dejará el bono vivo hasta la fecha de

maduración. He aquí el porqué aumenta la cercanía entre la curva morada y

la azul conforme aumenta la tasa de interés.

Nótese de que en caso el bono sea llamable (bono #3) el precio del bono

debe ser aún inferior a sus “equivalentes” no llamables (bono #1 y #2) por

el riesgo que corre el inversionista de que “le llamen” el bono en un

momento en que su dinero no se cotiza bien.

Si la tasa de interés es baja, refinanciar el préstamo es atractivo. Obtener

dinero a un menor precio. Por tanto hay altas posibilidades de que le llamen

el bono rápidamente. Por tanto el “comportamiento” de un bono llamable,

cuando la tasa está baja, es similar a la de un bono que caduque

rápidamente, como lo es un bono no llamable a un año plazo. Por ello el

grafo púrpura se tiende a acercar la curva roja conforme la tasa de interés

disminuye.

Sin embargo, conforme varía la tasa de interés (aumenta o disminuye) hacia

algún extremo, se manifiesta un distanciamiento entre el precio de los

bonos no llamables (ver figura 7), y como en los extremos el precio bono

llamable siempre se aproxima al de alguno no llamable, tenemos entonces

su precio debe también distanciarse de los demás bonos no llamables. Esta

diferencia se debe a la existencia del derecho a redimir el bono por parte

del emisor y su magnitud a la importancia que tenga el derecho, a la tasa

dada. En el gráfico admiramos que a una baja tasa de interés el precio del

bono # 3 es considerablemente menor al del bono #2. Así era de esperar

pues si en el mercado no se cotiza muy bien el dinero, se valora la garantía

de pago a dos años (y por tanto el bono #2 es más caro). Esta última

afirmación da lugar a que, generalmente, conforme disminuye la tasa de

interés, los bonos adquieren mayor valor, sean llamables o no, mas vale

señalar que los llamables aumentan su valor en menor medida que los bonos

no llamables (otra vez, esto se da por el riesgo de llamada).

Bibliografía

Callable Securities - An Introduction (s. f.). Recuperado de

http://www.investinginbonds.com/learnmore.asp?catid=5&subcatid=76

Kellison, S. (2003). Theory of Interest Long Grove: Waveland Press, Inc..

Le, A. (s. f.). Callable Bonds Recuperado de

http://www.unc.edu/~eghysels/lectures/AdvInc/CallableBonds3.pdf

Anexos

Anexo 1. Valor en el tiempo (general) Para la siguiente generalización supondremos que el riesgo de impago es nulo y

el precio del bono solo se afecta por la tasa de interés. Haremos uso de los

bonos #1, #2 y #3 descritos anteriormente.

Considere el siguiente árbol de tasas:

Figura 1. Árbol de tasas de interés de mercado

en diferentes tiempos

0 0.5 1 1.5

𝑖04

𝑖03

𝑖02

𝑖14

𝑖01

𝑖13

𝑖12

𝑖24

𝑖23

𝑖34

1.1 Precio del bono #2

Analicemos el bono # 2, y a partir del mismo analizaremos el #3. Este posee

un facial de 𝐹 y tasa cupón es de 𝑟. Los pagos que realiza son:

En t=0.5, $Fr.

En t=1, $Fr.

En t=1.5, $Fr.

En t=2, $Fr + $F.

Determinamos el precio del bono “devolviéndonos” a través del árbol.

Entonces:

5. En t=1.5, como hay 4 posibles tasas de interés 𝑖, existen 4 posibles

escenarios:

c) Si 𝑖(2) = 𝑖04%, el precio del bono corresponde al valor presente del

mismo:

𝑃04 = 𝐹 + 𝐹𝑟 ∙1

1 + 𝑖 2 2

d) Similarmente, con 𝑖(2) = 𝑖14%, 𝑖24% , 𝑖34% obtenemos 𝑃14 , 𝑃24 ,

𝑃34 respectivamente.

6. En t=1, como hay 3 posibles tasas de interés, tendremos 3 posibles

escenarios

c) Si 𝑖(2) = 𝑖03% , se procede de igual forma, teniendo en cuenta que

existe diferente probabilidad de que se de un aumento o una rebaja

en la tasa de interés. Por tanto, el precio del bono es:

𝑃03 = (𝑃04𝛼04 + 𝑃14𝛼14)

2 + 𝐹𝑟 ∙

1

(1 + 𝑖(2) 2 )

Donde 𝛼04 + 𝛼14 = 1, 𝛼04 representa la probabilidad de que el

precio aumente a 𝑃04 .Similarmente 𝛼14.

d) Para 𝑖(2) = 𝑖13% 𝑦 𝑖23% se obtienen 𝑃13 𝑦 𝑃23, haciendo uso de las

probabilidades 𝛼13 𝑦 𝛼23.

7. En t=0.5 y t=0 se obtienen los precios con el mismo procedimiento.

Figura 2. Árbol de precios de mercado del bono #2

en diferentes tiempos

0 0.5 1 1.5

𝑃04

𝑃03

𝑃02

𝑃14

𝑃01

𝑃13

𝑃12

𝑃24

𝑃23

𝑃34

1.2 Precio del bono #3

Para calcular el precio del bono llamable a dos años plazo, con las

propiedades descritas anteriormente, basta “actualizar” el árbol de precios

aplicando los principios de la sección 3 para llamar el bono en el momento

correcto, es decir, cuando el precio del bono no llamable (bono #2) es

mayor que el del bono llamable (bono #3).

Recuerde habíamos supuesto que el bono #3 podría ser llamado únicamente

en t=1. Consideremos los diferentes tiempos:

4. En t=1.5, como ya pasó t=1, el bono no puede ser llamado y por

tanto tendrá la misma estructura de precios que un bono no

llamable. Por lo que la columna de precios en el tiempo t=1.5

permanece constante entre el bono llamable y el bono no llamable.

5. En t=1, el bono se llamará sii el precio de mercado es mayor que

el precio de llamada. Si el precio de llamada del bono #3 es 𝑃∗,

entonces definamos 𝑃03∗ = min(𝑃03,𝑃∗), y 𝑃13

∗ 𝑦 𝑃23∗ de igual forma.

Esto nos obliga a actualizar los precios en t=0.5 y t=0. Por tanto obtenemos

el siguiente árbol de precios

Figura 2. Árbol de precios de mercado del bono #3

en diferentes tiempos

0 0.5 1 1.5

𝑃04

𝑃03

∗

𝑃02

∗

𝑃14

𝑃01∗

𝑃13

∗

𝑃12

∗

𝑃24

𝑃23∗

𝑃34

Ahora queda la pregunta: ¿Cuál es el precio si se puede llamar el bono en

t=1.5 también?

1.3 Precio del bono # 3.1

Llamemos bono # 3.1 al bono #3 con la propiedad de también ser llamado en

t=1.5. Para evaluar este bono se aplica el mismo procedimiento de la

sección anterior, teniendo en cuenta la posibilidad de llamar el bono en

t=1.5 y t=1.

Considere nuevamente el bono #2 (bono no llamable a dos años plazo):

Figura 2. Árbol de precios de mercado del bono #2

en diferentes tiempos

0 0.5 1 1.5

𝑃04

𝑃03

𝑃02

𝑃14

𝑃01

𝑃13

𝑃12

𝑃24

𝑃23

𝑃34

Analicemos t=1.5, como se minimizan los costes cuando se llama un bono

cuando el precio de mercado es mayor que el precio de llamada. Si el precio

de llamada del bono #3.1 en t=1.5 es 𝑄1.5∗ entonces definamos 𝑄04

∗ =

min(𝑃04,𝑄1.5∗ ), y 𝑄14

∗ , 𝑄24∗ 𝑦 𝑄34

∗ de igual forma. Procedemos a actualizar los

precios en t=1, t=0.5 y t= 0 en función de esta definición. Y obtenemos el

siguiente árbol:

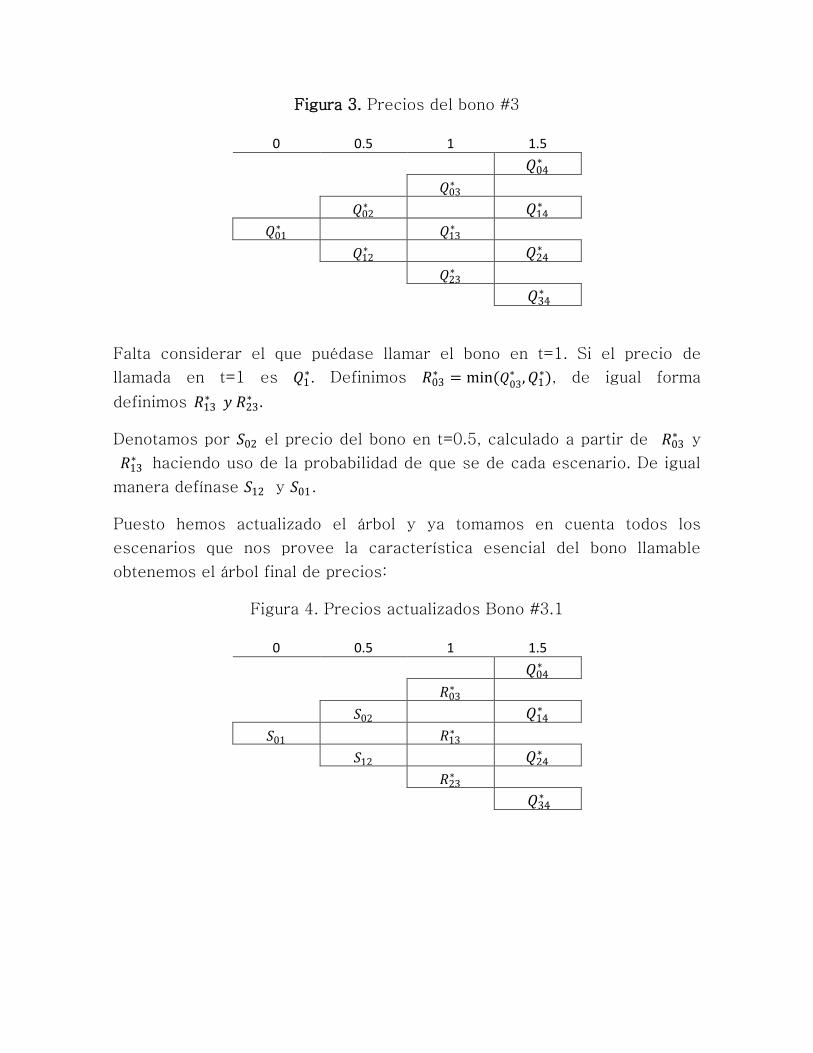

Figura 3. Precios del bono #3

0 0.5 1 1.5

𝑄04

∗

𝑄03

∗

𝑄02

∗

𝑄14∗

𝑄01∗

𝑄13

∗

𝑄12

∗

𝑄24∗

𝑄23∗

𝑄34∗

Falta considerar el que puédase llamar el bono en t=1. Si el precio de

llamada en t=1 es 𝑄1∗. Definimos 𝑅03

∗ = min(𝑄03∗ ,𝑄1

∗), de igual forma

definimos 𝑅13 ∗ 𝑦 𝑅23

∗ .

Denotamos por 𝑆02 el precio del bono en t=0.5, calculado a partir de 𝑅03∗ y

𝑅13 ∗ haciendo uso de la probabilidad de que se de cada escenario. De igual

manera defínase 𝑆12 y 𝑆01.

Puesto hemos actualizado el árbol y ya tomamos en cuenta todos los

escenarios que nos provee la característica esencial del bono llamable

obtenemos el árbol final de precios:

Figura 4. Precios actualizados Bono #3.1

0 0.5 1 1.5

𝑄04

∗

𝑅03

∗

𝑆02

𝑄14

∗

𝑆01

𝑅13∗

𝑆12

𝑄24

∗

𝑅23∗

𝑄34∗