Boletín Previsional y de la Seguridad Social 2009observatorio.anses.gob.ar/archivos/documentos/OBS...

27

Boletín Previsional y de la Seguridad Social 2009

Transcript of Boletín Previsional y de la Seguridad Social 2009observatorio.anses.gob.ar/archivos/documentos/OBS...

Boletín Previsional y de la Seguridad Social 2009

Boletín Anual - 2009

Autoridades y Equipo de trabajo

Director Ejecutivo

Diego Bossio

Secretario General

Rodrigo Ruete

Gerente de Planeamiento

Ezequiel Lo Valvo

Gerente de Estudios de la Seguridad Social

Vanesa V. D’Elia

Coordinador de Análisis Integral de la Seguridad Social

Sergio G. Rottenschweiler

Coordinadora de Análisis Estadístico

Silvana L. Specogna

Equipo de trabajo

Alejandro A. Calabria

Analía V. Calero

Julio C. Gaiada

Mariana Sciuto

2

Boletín Anual - 2009 3

Índice

I - Beneficiarios del SIPA Beneficiarios del SIPA. 2001-2009 5 Tasa de cobertura previsional. 2003-2009 6 Tasa de cobertura del SIPA por género. Septiembre 2004 vs. Diciembre 2009 7 Tasa de cobertura del SIPA por provincia. Año 2009 8 Beneficios del SIPA. 2006-2009. Diciembre de cada año 9 Beneficios previsionales de la ANSES. Diciembre 2009 10 Gasto de la ANSES en beneficios previsionales. Diciembre 2009 10

II – Aportantes y cotizantes del SIPA Aportantes y cotizantes del SIPA. 2003-2009 11 Relación cotizantes regulares-totales y cotizantes regulares-aportantes. 2003-2009 12 Composición de los cotizantes regulares. Diciembre 2003-Diciembre 2009 13

III - Haberes por jubilaciones y pensiones Aumentos en la PBU, haberes previsionales y bases imponibles.2003-2008 14 Valores que surgen de la aplicación de la Ley 26.417. Año 2009 15 Haber mínimo y medio del SIPA. 2003-2009 16 Tasa de sustitución de la remuneración media imponible. 1996-2009 17

IV - Asignación Universal por Hijo para Protección Social Principales aspectos de la Asignación Universal por Hijo 18 Evolución del número de beneficiarios de la AUH por género. Diciembre 2009 19 Evolución del número de titulares de la AUH por género. Diciembre 2009 19 Beneficiarios de la AUH por género y edad. Diciembre 2009 19 AUH por provincia. Diciembre 2009 20

V – Anexos Anexo I: Definiciones y objetivos de los indicadores anuales del Anexo II 21 Anexo II: Evolución de otros indicadores anuales. 1995-2009 22 Anexo III: Beneficios del SIPA y monto medio por jurisdicción. Diciembre 2009 23 Anexo IV: Beneficios del SIPA por tipo de prestación. Enero-Diciembre 2009 24 Anexo V: V.1. Beneficiarios de la prestación por desempleo según jurisdicción. Diciembre 2009 25 V.2. Beneficiarios de la prestación por desempleo. Año 2009 25 Anexo VI: Asignaciones familiares. Total de casos SUAF. Año 2009 26

Presentación

El objetivo del Boletín Previsional y de la Seguridad Social es presentar un panorama general de la evolución del Sistema Integrado Previsional Argentino (SIPA) y de otros temas relacionados con la Seguridad Social.

En este marco, el Boletín correspondiente al año 2009 tiene por objetivo sintetizar las tendencias verificadas durante el año y, de esta manera, mostrar una visión integral en materia Previsional y de la Seguridad Social.

La información relacionada con los Beneficiarios del SIPA se presenta en la Sección I; en la Sección II se analiza a los Aportantes y cotizantes, mientras que en la Sección III se estudia información concerniente a los Haberes por jubilaciones y pensiones. En la Sección IV, se brinda información de la Asignación Universal por Hijo para Protección Social (AUH) creada en noviembre mediante el Decreto 1602/09 y, finalmente, en la Sección V se encuentran los Anexos con información referida a diferentes variables.

En el presente documento, la Seguridad Social se entiende como un sistema solidario conformado por un conjunto de instituciones que tienen como fin la protección de las personas frente a determinadas contingencias (vejez, invalidez, enfermedad, etc.). En particular, para el caso de Argentina, el Ministerio de Trabajo, Empleo y Seguridad Social (MTEySS) define a la Seguridad Social como “El conjunto de regímenes y normas adoptadas por el Estado, que tienen como objetivo mantener el nivel de vida de la población y asistir a los necesitados, mediante prestaciones en dinero y servicios, cuando son afectados por contingencias consideradas socialmente protegibles”.

Por otra parte, en lo que respecta al área de la Previsión Social, el Estado tiene una función clave al relacionar a los trabajadores en su etapa activa con su etapa pasiva, debido a que existen circunstancias que dificultan el hecho de que los mismos acumulen fondos para la vejez. El subsistema previsional argentino se encuentra regulado por el Sistema Integrado Previsional Argentino (SIPA), sancionado por la Ley 26.425 y administrado a través de ANSES.

4 Boletín Anual - 2009

5

I – Beneficiarios del SIPA

Los beneficios del SIPA han presentado un incremento sostenido desde el año 2006 (Cuadro Nº 1), año a partir del cual comienza a revertirse la tendencia en la disminución de la tasa de cobertura hasta alcanzar a cubrir a más del 94% de los adultos mayores en la actualidad.

Esto se explica en gran medida por el importante impacto favorable del Plan de Inclusión Previsional (llamado comúnmente Moratoria Previsional), que se puso en marcha en 2005 con la sanción de la Ley 25.994 (vigente hasta abril de 2007) y que se complementa con la Ley 24.476 (aún vigente).

Como consecuencia de la Moratoria, se incorporaron 2.172.339 beneficios hasta diciembre de 2009, lo cual representa un 43,2% de los beneficios totales. A su vez, a partir de la creación del SIPA (Ley 26.425) se incorporaron 387.838 beneficios provenientes del ex régimen de capitalización del SIJP.

Boletín Anual - 2009

6

Bole%n Previsional y de la Seguridad Social

Boletín Anual - 2009

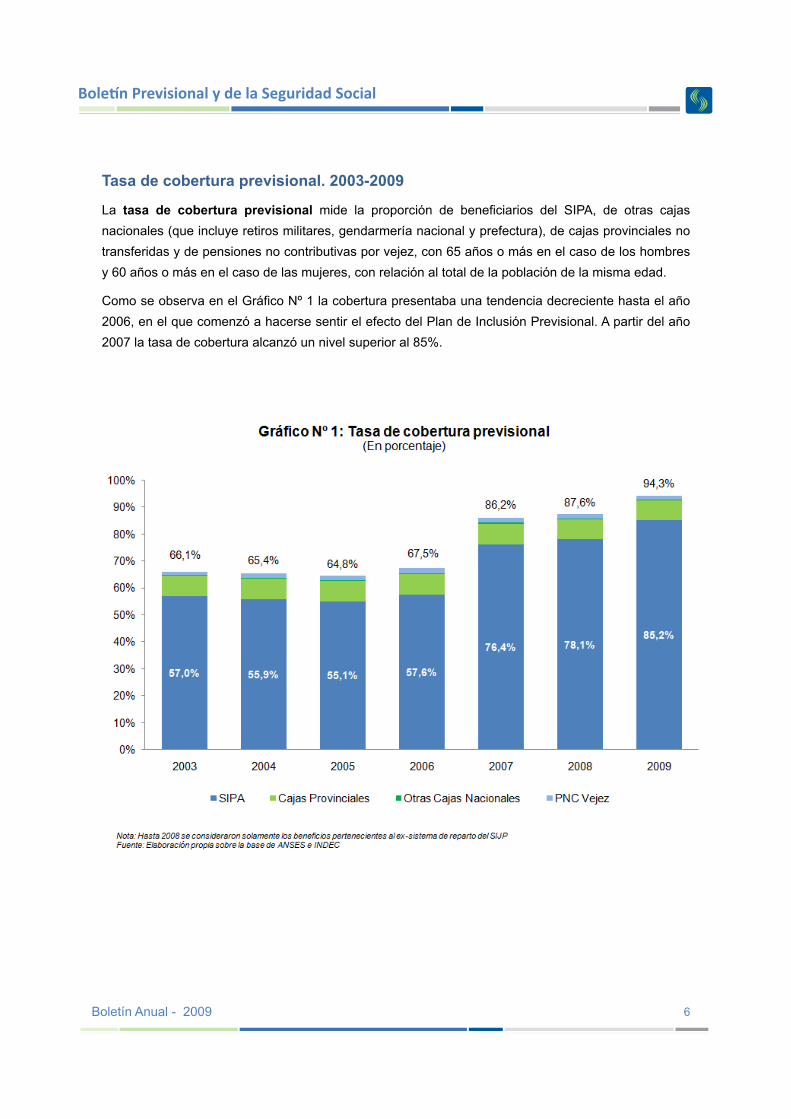

Tasa de cobertura previsional. 2003-2009

La tasa de cobertura previsional mide la proporción de beneficiarios del SIPA, de otras cajas nacionales (que incluye retiros militares, gendarmería nacional y prefectura), de cajas provinciales no transferidas y de pensiones no contributivas por vejez, con 65 años o más en el caso de los hombres y 60 años o más en el caso de las mujeres, con relación al total de la población de la misma edad.

Como se observa en el Gráfico Nº 1 la cobertura presentaba una tendencia decreciente hasta el año 2006, en el que comenzó a hacerse sentir el efecto del Plan de Inclusión Previsional. A partir del año 2007 la tasa de cobertura alcanzó un nivel superior al 85%.

7

Si se analiza la tasa de cobertura del SIPA por género (Gráfico Nº 2), hacia fines del año 2009 la cobertura para los hombres se incrementó en un 20,2% respecto de septiembre de 2004, situación previa a la moratoria. En cambio, el incremento para las mujeres en el mismo período fue cercano al 50% (49,5%), lo cual lleva a que, a diferencia de 2004, actualmente la cobertura sea mayor para las mujeres con una tasa del 95,1%, mientras que para los hombres es del 79,3%.

Bole'n Anual -‐ 2009

8

En cuanto a la tasa de cobertura del SIPA por provincia (Gráfico 3), se observa que a diciembre de 2009 Tucumán es la provincia con mayor cobertura (98,5%), seguida de CABA y Santiago del Estero. En cambio, las menores tasas de cobertura se encuentran en la Provincia de Santa Cruz (61,2%) y en Neuquén (63,0%), aunque en ambos casos la cobertura es superior al 50% de la población. Además, en 13 provincias supera a la cobertura total nacional (85,2%).

Bole'n Anual -‐ 2009

9

Con la Ley SIPA (Ley 26.425) se incorporaron casi 400.000 beneficios del ex Régimen de capitalización, lo que de forma conjunta con la Moratoria llevaron el número total de beneficios del SIPA en diciembre de 2009 a 5.416.551 (Gráfico 4).

Actualmente, los beneficios que ingresan por moratoria corresponden solamente a los de la Ley 24.476, que es aquella que permite a los trabajadores autónomos que hayan alcanzado la edad jubilatoria obtener un beneficio previsional regularizando su situación a través de una moratoria por aquellos pagos que adeuden antes de septiembre de 1993. Los montos que adeuden con posterioridad a esa fecha deberán realizarse en un solo pago.

En el Anexo III se encuentra información sobre la distribución por provincia de los beneficios previsionales y haberes medios del SIPA al 31 de diciembre de 2009.

Bole'n Anual -‐ 2009

10 Bole'n Anual -‐ 2009

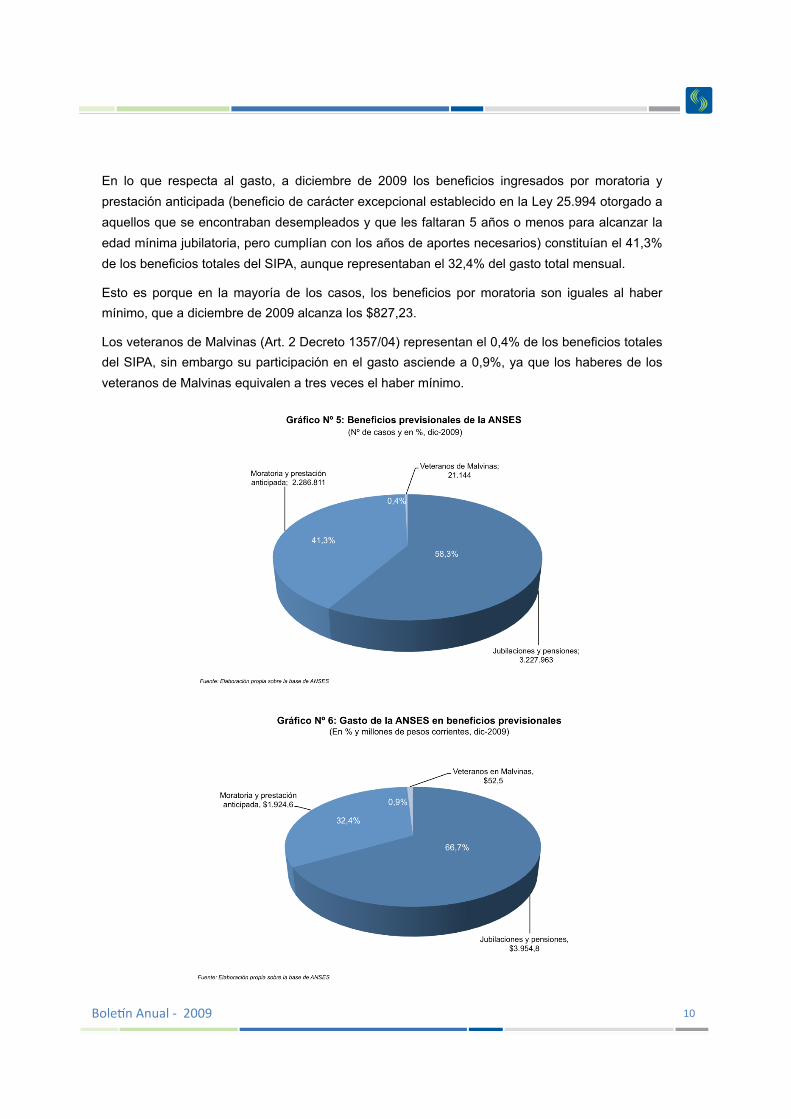

En lo que respecta al gasto, a diciembre de 2009 los beneficios ingresados por moratoria y prestación anticipada (beneficio de carácter excepcional establecido en la Ley 25.994 otorgado a aquellos que se encontraban desempleados y que les faltaran 5 años o menos para alcanzar la edad mínima jubilatoria, pero cumplían con los años de aportes necesarios) constituían el 41,3% de los beneficios totales del SIPA, aunque representaban el 32,4% del gasto total mensual.

Esto es porque en la mayoría de los casos, los beneficios por moratoria son iguales al haber mínimo, que a diciembre de 2009 alcanza los $827,23.

Los veteranos de Malvinas (Art. 2 Decreto 1357/04) representan el 0,4% de los beneficios totales del SIPA, sin embargo su participación en el gasto asciende a 0,9%, ya que los haberes de los veteranos de Malvinas equivalen a tres veces el haber mínimo.

11

II – Aportantes y Cotizantes del SIPA

En 2009 la cantidad de aportantes (dependientes que están consignados en una declaración jurada procesada en el año analizado y contribuyentes autónomos que realizaron un pago en dicho lapso) aumentó 1,0% (82.680 aportantes) con relación a 2008 y 64,9% en relación con 2003, lo cual representó un incremento de más de 3,2 millones de aportantes.

Los cotizantes regulares, definidos como aquellos que registran el pago de una posición mensual, registraron una caída interanual del 1,2%, pero una suba del 57,7% respecto de 2003 lo cual representó más de 2,6 millones de nuevos cotizantes regulares.

Los cotizantes totales, aquellos por los cuales se recepcionó al menos un pago en el período anual analizado, registraron un aumento interanual del 1,2%, y del 60,7% respecto de 2003, representando más de 2,9 millones de cotizantes totales adicionales.

Las relaciones entre cotizantes regulares y aportantes, y entre cotizantes regulares y cotizantes totales alcanzan para 2009 el 87,8% y 93,4% respectivamente, frente al 91,8% y 95,1% del año 2003. Esto implica una baja de 4,0 puntos porcentuales (p.p.) y 1,8 p.p. respectivamente. Con respecto a 2008, se registró en cambio una baja de 2,0 p.p. interanual y una baja de 2,3 p.p. respectivamente.

Bole'n Anual -‐ 2009

12 Bole'n Anual -‐ 2009

13

Con respecto a la composición de los cotizantes regulares, para diciembre de 2009 de un total de 7,4 millones de cotizantes regulares, un 81,1% se encuentran en relación de dependencia, un 18,0% son autónomos puros y un 0,8% son cotizantes mixtos. Los cotizantes dependientes son aquellos trabajadores en relación de dependencia por los que se registra el pago correspondiente en el mes de referencia. Por su parte los autónomos puros son aquellos que solamente aportan como autónomos, mientras que los mixtos son aquellos que cotizan simultáneamente como autónomos y dependientes en el mes de referencia.

Como consecuencia del crecimiento sostenido del nivel de actividad económica y la profundización del Régimen de Monotributo con la creación de nuevos subregímenes, en 2009 se observa un incremento en la participación de los autónomos de 6,4 p.p. respecto de 2003, mientras que la participación de los empleados en relación de dependencia y de los aportantes mixtos se redujo en 6,2 p.p. y 0,2 p.p. respectivamente respecto de 2003.

Bole'n Anual -‐ 2009

14

III – Haberes por Jubilaciones y Pensiones

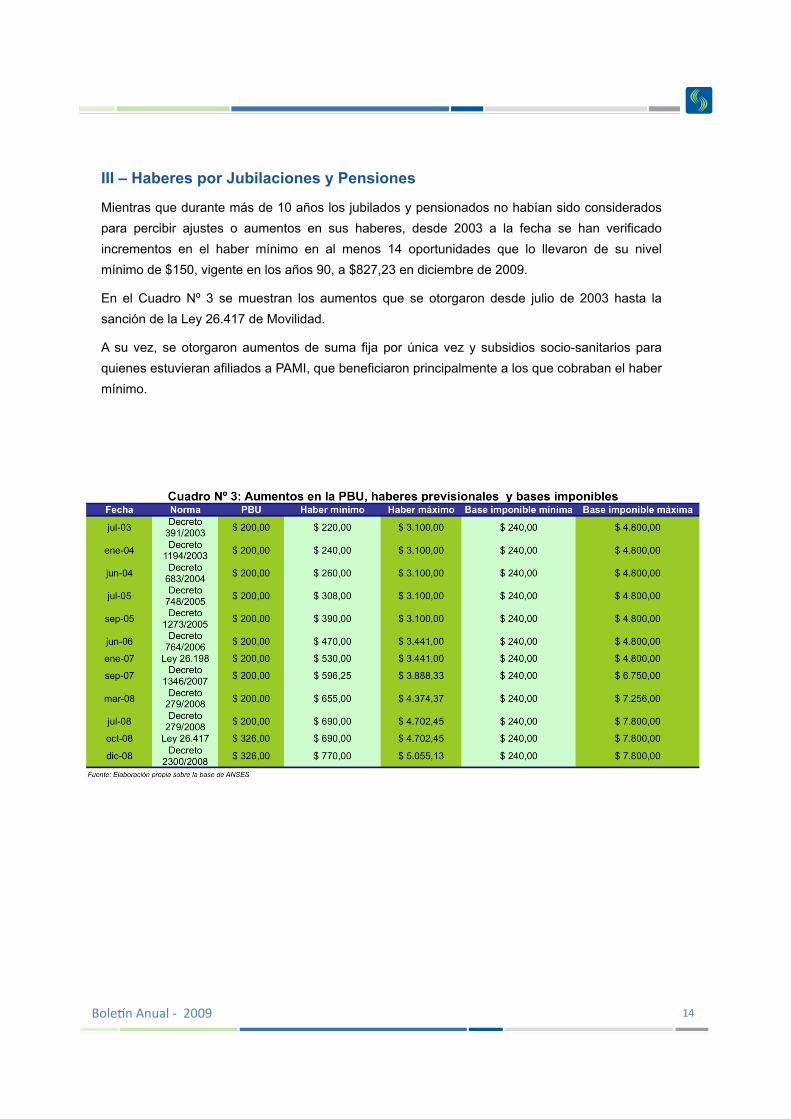

Mientras que durante más de 10 años los jubilados y pensionados no habían sido considerados para percibir ajustes o aumentos en sus haberes, desde 2003 a la fecha se han verificado incrementos en el haber mínimo en al menos 14 oportunidades que lo llevaron de su nivel mínimo de $150, vigente en los años 90, a $827,23 en diciembre de 2009.

En el Cuadro Nº 3 se muestran los aumentos que se otorgaron desde julio de 2003 hasta la sanción de la Ley 26.417 de Movilidad.

A su vez, se otorgaron aumentos de suma fija por única vez y subsidios socio-sanitarios para quienes estuvieran afiliados a PAMI, que beneficiaron principalmente a los que cobraban el haber mínimo.

Bole'n Anual -‐ 2009

15

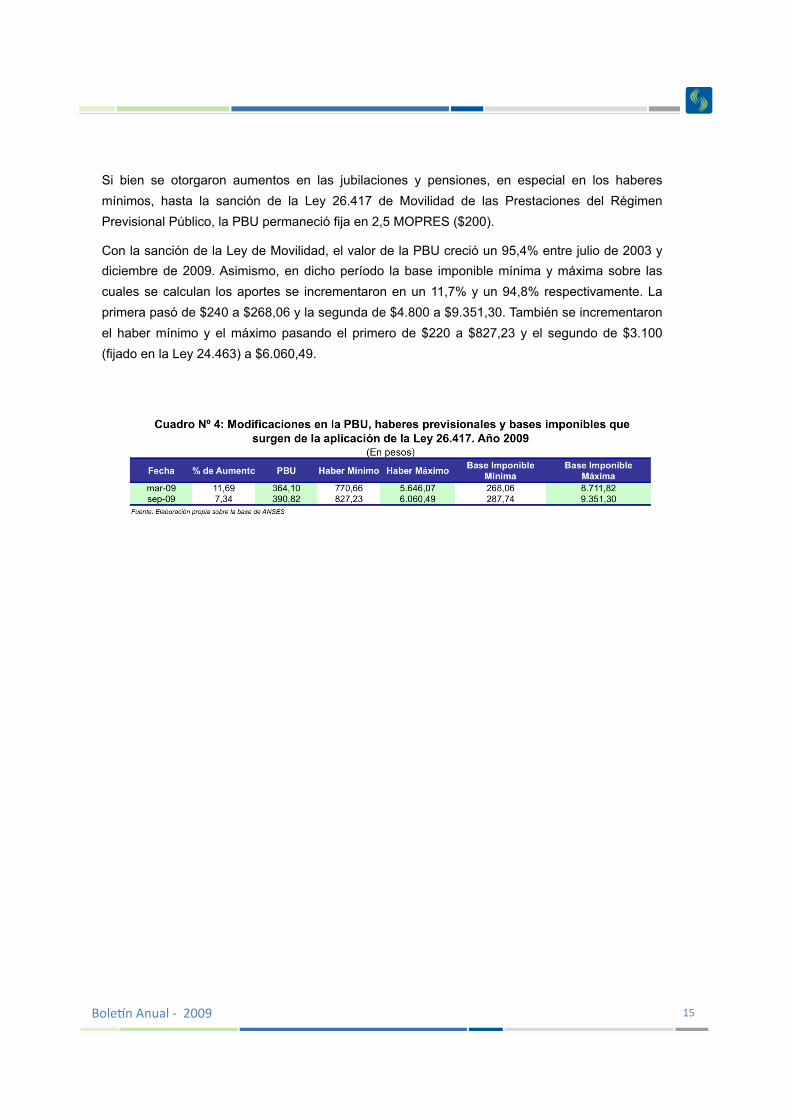

Si bien se otorgaron aumentos en las jubilaciones y pensiones, en especial en los haberes mínimos, hasta la sanción de la Ley 26.417 de Movilidad de las Prestaciones del Régimen Previsional Público, la PBU permaneció fija en 2,5 MOPRES ($200).

Con la sanción de la Ley de Movilidad, el valor de la PBU creció un 95,4% entre julio de 2003 y diciembre de 2009. Asimismo, en dicho período la base imponible mínima y máxima sobre las cuales se calculan los aportes se incrementaron en un 11,7% y un 94,8% respectivamente. La primera pasó de $240 a $268,06 y la segunda de $4.800 a $9.351,30. También se incrementaron el haber mínimo y el máximo pasando el primero de $220 a $827,23 y el segundo de $3.100 (fijado en la Ley 24.463) a $6.060,49.

Bole'n Anual -‐ 2009

16

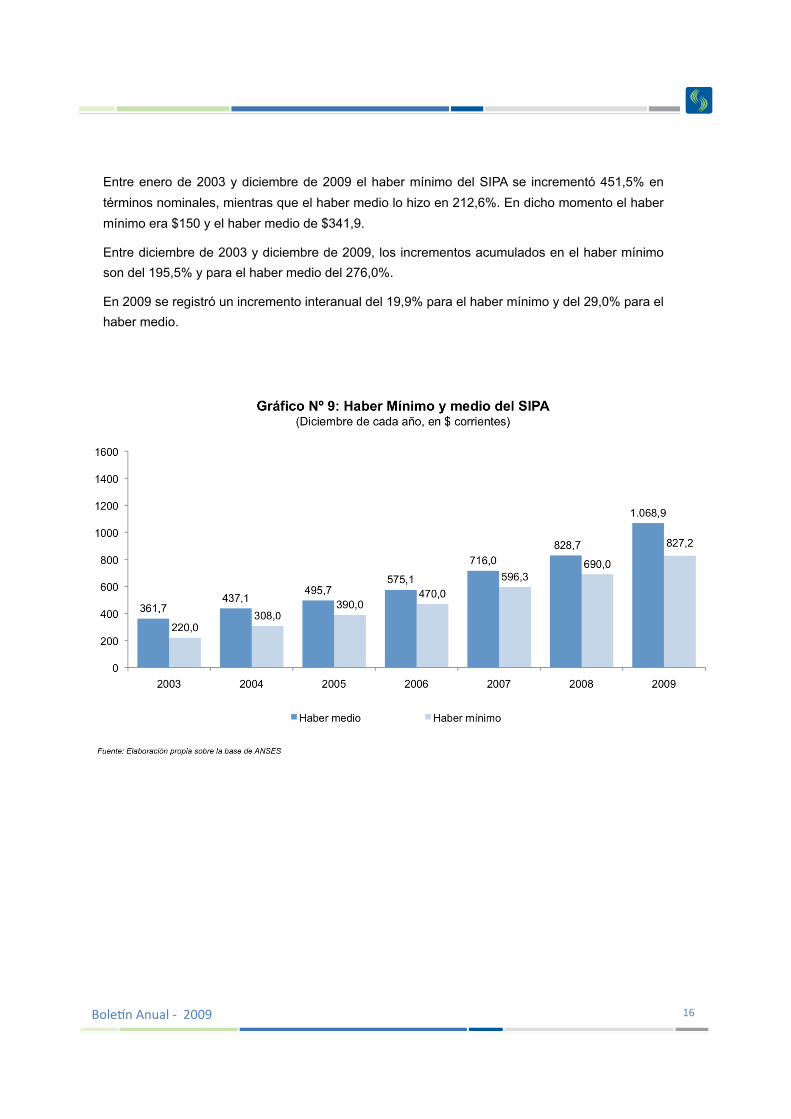

Entre enero de 2003 y diciembre de 2009 el haber mínimo del SIPA se incrementó 451,5% en términos nominales, mientras que el haber medio lo hizo en 212,6%. En dicho momento el haber mínimo era $150 y el haber medio de $341,9.

Entre diciembre de 2003 y diciembre de 2009, los incrementos acumulados en el haber mínimo son del 195,5% y para el haber medio del 276,0%.

En 2009 se registró un incremento interanual del 19,9% para el haber mínimo y del 29,0% para el haber medio.

Bole'n Anual -‐ 2009

17

El incremento de los haberes jubilatorios del Régimen Previsional Público también se manifiesta en la tasa de sustitución de la remuneración media imponible (TSRMI).

La TSRMI se define como la relación entre el haber medio y la remuneración media imponible, tanto de los dependientes como de los autónomos.

En 2009 la TSRMI alcanzó un 48,2%, 0,3 p.p. por debajo de 2008, pero 1,2 p.p. sobre el valor de 2003 (47,0%).

Bole'n Anual -‐ 2009

18

IV –Asignación Universal por Hijo para Protección Social

La Asignación Universal por Hijo para Protección Social (AUH) es un subsistema no contributivo creado mediante el Decreto 1602/09, y consiste en una prestación monetaria mensual de carácter no retributivo que se abona por cada hijo menor de 18 años y/o por cada hijo discapacitado sin límite de edad, siempre que cuente con autorización vigente emitida por ANSES, hasta un máximo de cinco hijos. Adicionalmente, los hijos deben ser argentinos nativos o tener al menos tres años de residencia en el país.

Los destinatarios de dicha prestación son aquellos grupos familiares que además de no recibir ningún tipo de prestación (contributiva o no contributiva), se encuentren desocupados o registrados como monotributistas sociales. También incluye a aquellos que se desempeñen en el mercado de trabajo informal o en tareas de servicio doméstico y perciban una remuneración inferior al salario mínimo, vital y móvil.

Bole'n Anual -‐ 2009

El 80% del monto de la prestación es percibido en forma directa y el restante 20% se deposita a nombre del titular del beneficio hasta tanto el titular acredite, para los menores de 5 años, el cumplimiento de los controles sanitarios y el plan de vacunación, y para los de edad escolar, la certificación que acredite el cumplimiento del ciclo escolar lectivo correspondiente. Si no se cumplen estas condiciones se pierde derecho a la prestación.

19 Bole%n Anual -‐ 2009

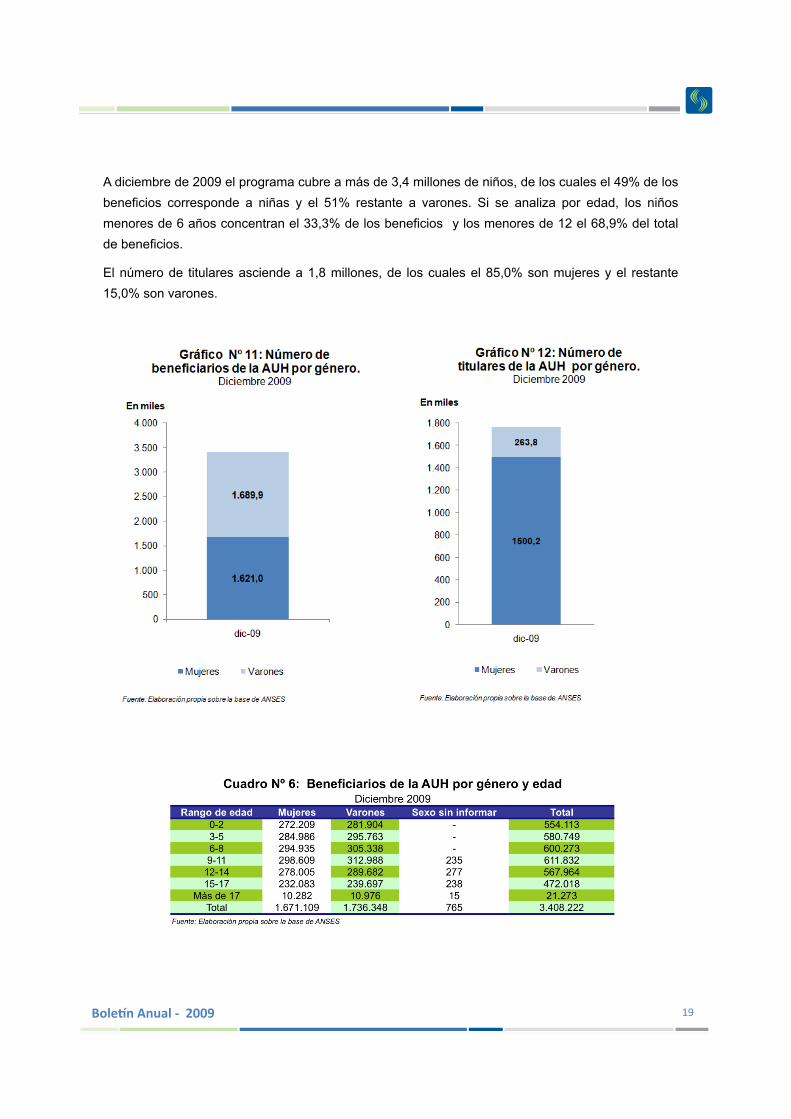

A diciembre de 2009 el programa cubre a más de 3,4 millones de niños, de los cuales el 49% de los beneficios corresponde a niñas y el 51% restante a varones. Si se analiza por edad, los niños menores de 6 años concentran el 33,3% de los beneficios y los menores de 12 el 68,9% del total de beneficios.

El número de titulares asciende a 1,8 millones, de los cuales el 85,0% son mujeres y el restante 15,0% son varones.

20 Bole'n Anual -‐ 2009

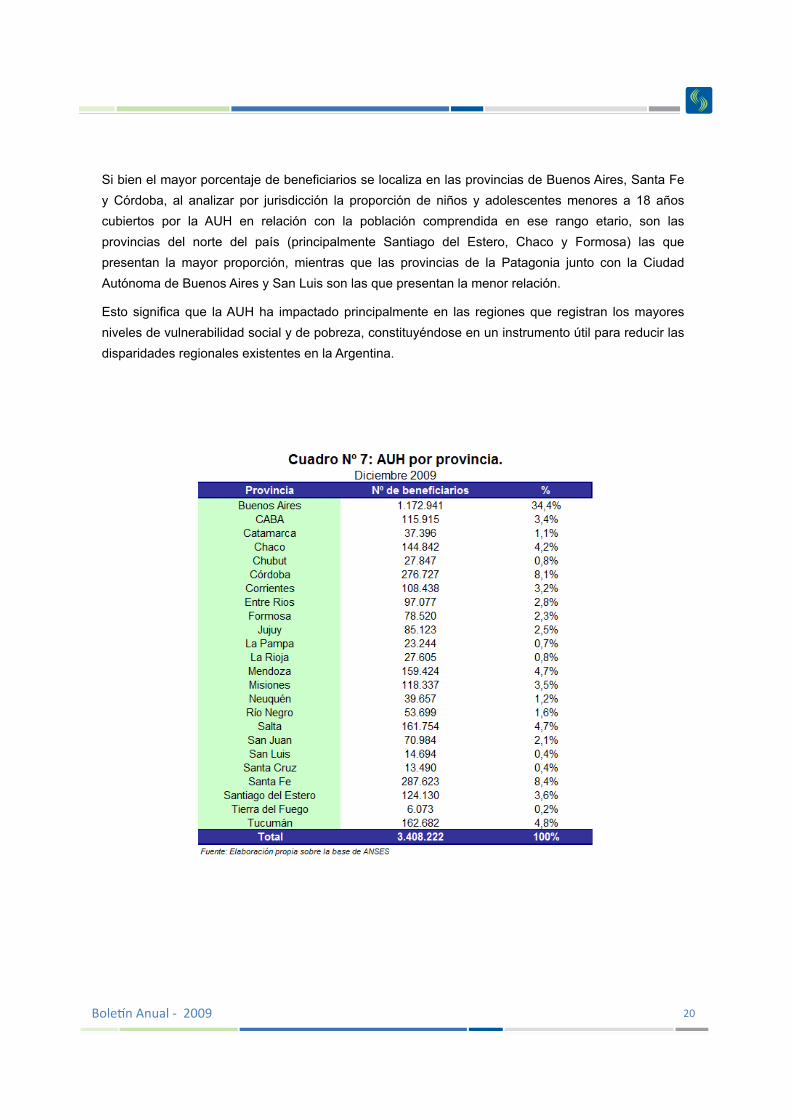

Si bien el mayor porcentaje de beneficiarios se localiza en las provincias de Buenos Aires, Santa Fe y Córdoba, al analizar por jurisdicción la proporción de niños y adolescentes menores a 18 años cubiertos por la AUH en relación con la población comprendida en ese rango etario, son las provincias del norte del país (principalmente Santiago del Estero, Chaco y Formosa) las que presentan la mayor proporción, mientras que las provincias de la Patagonia junto con la Ciudad Autónoma de Buenos Aires y San Luis son las que presentan la menor relación.

Esto significa que la AUH ha impactado principalmente en las regiones que registran los mayores niveles de vulnerabilidad social y de pobreza, constituyéndose en un instrumento útil para reducir las disparidades regionales existentes en la Argentina.

21

Anexo I: Definiciones y objetivos de los indicadores anuales del Anexo II

Gasto Público Consolidado en Previsión Social / PIB: la proporción del PIB que se destina a financiar el gasto público en Previsión Social en los tres niveles de gobierno. Gasto ANSES / Gasto Público de la Administración Nacional: mide el peso de las erogaciones de la ANSES en el gasto público de la Administración Nacional. Gasto Público Consolidado en Previsión Social / Gasto Público Consolidado en Servicios Sociales: la participación del gasto público consolidado en Previsión Social con relación al gasto público consolidado en la finalidad Servicios Sociales de los tres niveles de gobierno. Gasto Público Nacional en Previsión Social / Gasto Público Social Nacional: mide la incidencia del gasto en Previsión Social en el Gasto Público Social Nacional. Recaudación por Aportes y Contribuciones / PIB: mide la presión tributaria en concepto de los aportes y contribuciones a la seguridad social. Recaudación por Impuestos con Afectación Específica / PIB: mide la presión tributaria en concepto de los impuestos con afectación específica al SIPA (incluyendo el porcentaje de la Masa Coparticipable Bruta que se asigna a la ANSES). Dependencia Financiera Media: representa la dependencia que tiene el gasto prestacional de los ingresos distintos a los aportes y contribuciones. Financiamiento Contributivo: relación entre ingresos de la ANSES por aportes y contribuciones a la Seguridad Social con respecto al gasto en prestaciones y los gastos figurativos.

Tasa de Sostenimiento Poblacional: indica el grado de envejecimiento de la población y la capacidad potencial de sostenimiento del sistema previsional, midiendo la cantidad de personas en edad de trabajar con relación a los adultos mayores. Tasa de Dependencia: indica el grado de envejecimiento de la población y la capacidad potencial para sostener el sistema previsional; es la inversa de la tasa de sostenibilidad poblacional. Relación Cotizantes / Ocupados: mide el ratio entre cotizantes y ocupados.

Relación Cotizantes / PEA: mide la proporción de la Población Económicamente Activa que es cotizante al SIPA. Relación Cotizantes / Afiliados: indica la proporción que representan los cotizantes con respecto a los afiliados.

Bole'n Anual -‐ 2009

22 Bole'n Anual -‐ 2009

23 Bole'n Anual -‐ 2009

24 Bole'n Anual -‐ 2009

25 Bole'n Anual -‐ 2009

26 Bole'n Anual -‐ 2009

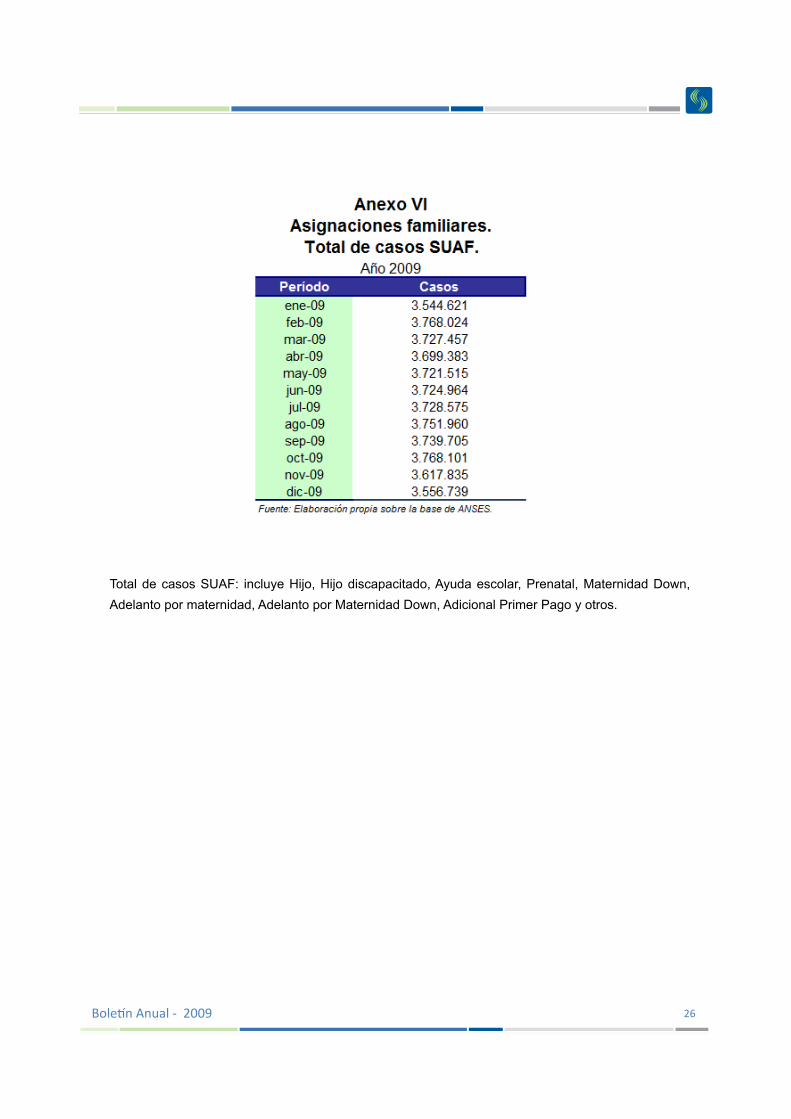

Total de casos SUAF: incluye Hijo, Hijo discapacitado, Ayuda escolar, Prenatal, Maternidad Down, Adelanto por maternidad, Adelanto por Maternidad Down, Adicional Primer Pago y otros.

27

Boletín Previsional y de la Seguridad Social Gerencia Estudios de la Seguridad Social Coordinación Análisis Estadístico Coordinación Análisis Integral de la Seguridad Social Chacabuco 479, 8º Piso, Oficina 82. (C1069AAI) CABA, Argentina Contacto: [email protected]