Boletín Balance 3

40

ISSN 2145-0927 Publicación anual - Volumen 3 No. 3 / Enero - Diciembre 2013 CONTENIDO: EDITORIAL / REFLEXIONES ACADÉMICAS: La contaduría pública en Colombia, una profesión que necesita cambios en su formación - Simplificación de la com- plejidad - Incidencia del transporte de carga en la productividad y su importancia dentro del proceso de internacionalización de la economía - Impacto del TLC en el volumen del sector transporte de carga en la ciudad de Duitama - La auditoría integral y su relación con el medio ambiente y la sociedad - Planeación estraté- gica. ¿Para qué? - El TLC y el método estadístico utilizado ¿Es el más apropiado para el estudio a realizar? - La integración institucional debe ser el motor del desarrollo regional / ENSAYOS ACADÉMICOS: Un acercamiento a la contabilidad ambiental - NIA 240. Un instrumento estratégico para la auditoría financiera / INVESTIGACIÓN: La auditoría externa de gestión y resultados como apoyo al control fiscal - Implementación de la auditoría informática como una cultura dentro de las políticas administrativas en las diferentes empresas que operan en la ciudad de Quibdó / PIZARRA CONTABLE: La unidad para el desarrollo de la ciencia, la investigación y la innovación (UDCII) - Top semillero “Caciques” / EVENTOS ACADÉMICOS

-

Upload

fondo-editorial-universidad-antonio-narino -

Category

Documents

-

view

228 -

download

3

description

Publicación de la Facultad de Contaduría Universidad Antonio Nariño. Edición No. 3

Transcript of Boletín Balance 3

ISSN 2145-0927Publicación anual - Volumen 3 No. 3 / Enero - Diciembre 2013

CONTENIDO:EDITORIAL / REFLEXIONES ACADÉMICAS: La contaduría pública en Colombia, una profesión que necesita cambios en su formación - Simplificación de la com-plejidad - Incidencia del transporte de carga en la productividad y su importancia dentro del proceso de internacionalización de la economía - Impacto del TLC en el volumen del sector transporte de carga en la ciudad de Duitama - La auditoría integral y su relación con el medio ambiente y la sociedad - Planeación estraté-gica. ¿Para qué? - El TLC y el método estadístico utilizado ¿Es el más apropiado para el estudio a realizar? - La integración institucional debe ser el motor del desarrollo regional / ENSAYOS ACADÉMICOS: Un acercamiento a la contabilidad ambiental - NIA 240. Un instrumento estratégico para la auditoría financiera /INVESTIGACIÓN: La auditoría externa de gestión y resultados como apoyo al control fiscal - Implementación de la auditoría informática como una cultura dentro de las políticas administrativas en las diferentes empresas que operan en la ciudad de Quibdó / PIZARRA CONTABLE: La unidad para el desarrollo de la ciencia, la investigación y la innovación (UDCII) - Top semillero “Caciques” / EVENTOS ACADÉMICOS

2 -

Universidad antonio nariño

El trabajo del investigador parte del interés de buscar soluciones a problemas cotidianos de la sociedad, llámese economía social o de mercado, en donde se unifican esfuerzos para satisfacer eficaz y efectivamente las necesidades particulares y generales, permitien-do un valor agregado para el consumidor final.

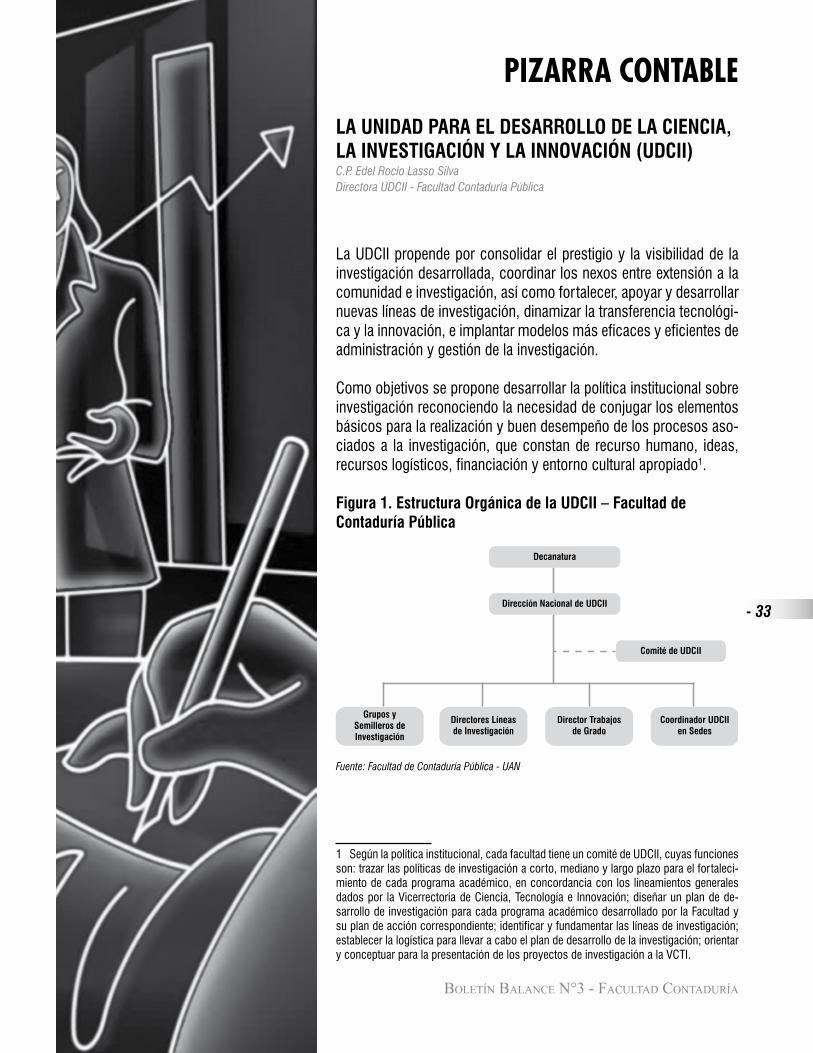

Por esta razón la Universidad, y en este caso la Facultad de Conta-duría Pública, bajo el liderazgo de la UDCII a nivel nacional, ha veni-do adelantando un proceso constante y sincronizado de desarrollo investigativo con resultados proyectados para el corto, mediano y largo plazo en todos los estamentos de la Facultad, entendiendo que la investigación no debe ser una obligación dentro del Eje Es-tratégico Institucional, sino un resultado multiplicador de la empatía del profesor y el estudiante por su proceso de formación y creci-miento continuo, en un entorno de formación integral.

Como parte de este objetivo estratégico la Facultad genera, de-sarrolla y visibiliza actividades como encuentros de investigación, participación en redes, capacitaciones, participación en convoca-torias internas y externas de investigación y ejercicios tan relevan-tes e importantes como el que convoca este boletín, que pretende plasmar desde el ejercicio real, el esfuerzo literario y académico de profesores y estudiantes, como un punto más de anclaje en los diferentes mecanismos que permitan que la comunidad académica esté inmersa de manera más cercana en la llamada ”Sociedad del Conocimiento”.

Este boletín reúne los trabajos de profesores e integrantes de los semilleros de investigación, agrupados en el área contable, econó-mica y financiera, por lo que esperamos resulte de interés para el lector.

EditorialCarlos Arturo Riaño Fuentes - Director Sede Duitama Universidad Antonio Nariño

Boletín Balance No. 3 ISSN 2145-0927

RectoraMarta Losada

Vicerrector AcadémicoVíctor Hugo Prieto Bernal

Vicerrector AdministrativoAriel Vega

Vicerrector de Ciencia, Tecnología e InnovaciónCarlos E. Arroyave

Secretaria GeneralMartha Carvalho Quigua

Directora Fondo EditorialLorena Ruiz Serna

Decano Facultad ContaduríaEnrique Sandino

Directora UDCIEdel Rocío Lasso Silva

EditoraEdel Rocío Lasso Silva

Asistente EditorialAna Palomino

Corrección de estiloCésar Buitrago

DiseñadorCésar Bran

ImpresiónImagen Editorial

FotografíaAutores

FACULTAD DE CONTADURÍACalle 58 A No. 37 - 94 Teléfono: 221 6988 [email protected] Bogotá D.C., Colombia

Boletín Balance n°3 - Facultad contaduría

- 3

EDITORIALCarlos Arturo Riaño Fuentes

REFLEXIONES ACADÉMICAS

La contaduría pública en Colombia, una profesión que necesita cambios en su formación.C.P. Gloria Nelly Chaparro Pineda

Simplificación de la complejidadE.C. Orlando Quintero Bautista

Incidencia del transporte de carga en la productividad y su importancia dentro del proceso de internacionalización de la economíaE.C. Ana Yolanda Muñoz de Ramírez Q.E.P.D.

Impacto del TLC en el volumen del sector transporte de carga en la ciudad de DuitamaSandra Liliana Pedraza y Claudia Inés Velasco

La auditoría integral y su relación con el medio ambiente y la sociedadC.P. Adriana Ferrer Pacheco

Planeación estratégica. ¿Para qué?Diana Viancha y Mariana Mendivelso

El TLC y el método estadístico utilizado ¿Es el más apropiado para el estudio a realizar?Isabel Porras Manrique

La integración institucional debe ser el motor del desarrollo regionalPablo Antonio Zambrano Salamanca

ENSAYOS ACADÉMICOS

Un acercamiento a la contabilidad ambientalVilma Adriana Huertas Guzmán

Tabla de ConTenido

2

5

5

6

7

8

10

11

12

13

15

15

4 -

Universidad antonio nariño

NIA 240. Un instrumento estratégico para la auditoría financieraGustavo Alfonso Gómez Villarreal INVESTIGACIÓN

La auditoría externa de gestión y resultados como apoyo al control fiscalCarlos Julio Arias Marín Implementación de la auditoría informática como una cultura dentro de las políticas administrativas en las diferentes empre-sas que operan en la ciudad de Quibdó Yeison Mena Córdoba

PIZARRA CONTABLE

La Unidad para el Desarrollo de la Ciencia, la Investigación y la Innovación (UDCII)C.P. Edel Rocío Lasso Silva

Top Semillero “Caciques”Luz Helena López Fernández y Jessy Becerra

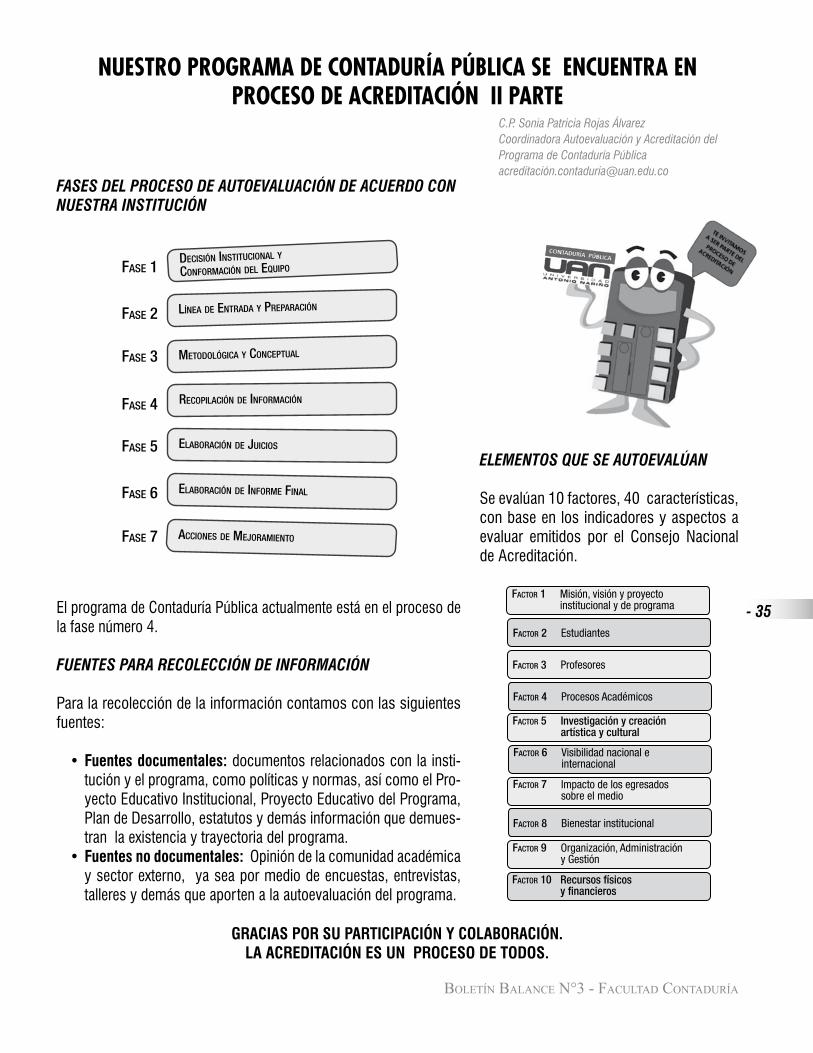

ESTAMOS EN PROCESO DE ACREDITACIÓN

EVENTOS ACADÉMICOS

II Sensiblización - Jornada de Socialización ¨El horizonte de nuestro PEI y PEP¨

Registros calificados facultad de contaduría pública

XIV Encuentro Internacional Virtual EDUCA Colombia 2013

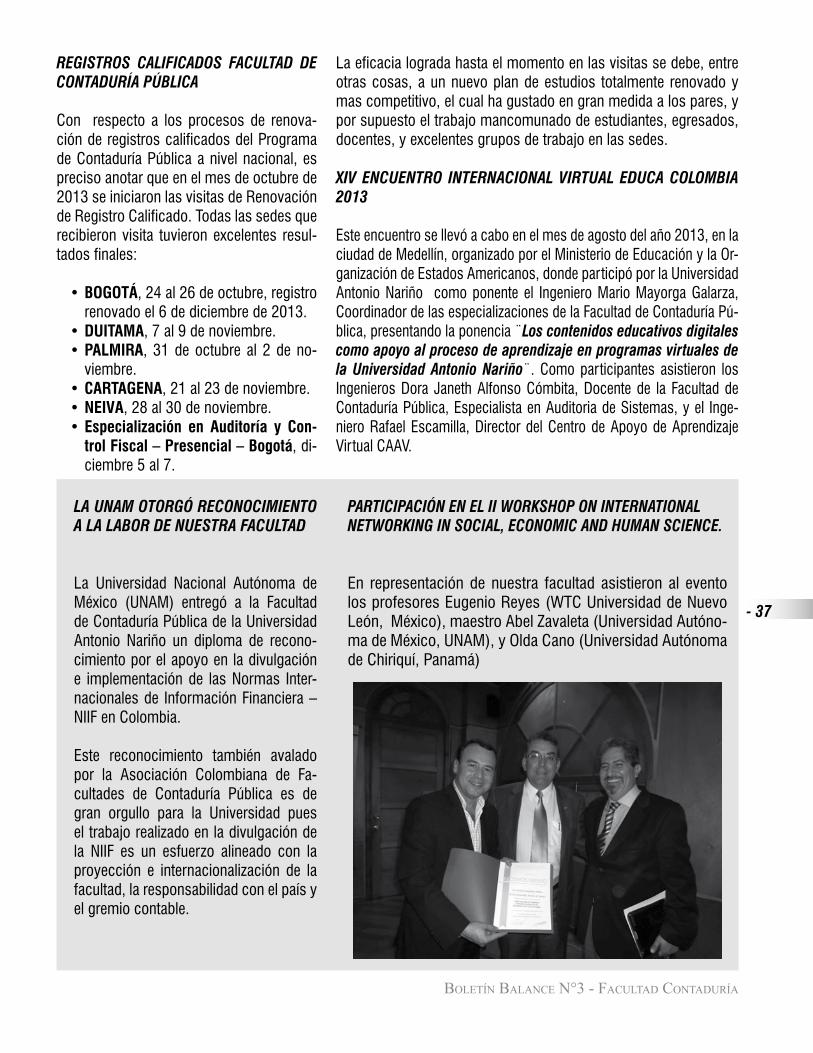

La UNAM otorgó reconocimiento a la labor de nuestra facultad

Participación en el II workshop on international networking in social, economic and human science

Eventos Semilleros de Investigación

Primer concurso interno nacional de investigación contable

NUESTRA FACULTAD EN IMÁGENES

18

21

21

25

33

33

34

35

36

36

37

37

37

37

38

39

39

Boletín Balance n°3 - Facultad contaduría

- 5

rEflExionEs académicas

la ConTadURÍa PÚbliCa en ColoMbia, Una PRoFeSiÓn QUe neCeSiTa CaMbioS en SU FoRMaCiÓnC.P. Gloria Nelly Chaparro Pineda Coordinadora Académica Programa Contaduría Pública Sede Duitama

Para poder resolver este cuestionamiento primero enfoquémonos en cómo se ha desarrollado nuestra profesión en el país, en pre-guntarnos si la Contaduría Pública en Colombia es una profesión organizada. En este momento el temor que invade a la mayoría de Contadores Públicos es enfrentarnos al cambio, es decir, a la implementación de las Normas Internacionales de Información Financiera NIIF, pues a pesar de que conocemos la normatividad estamos preguntándonos cómo aplicarla. Todo lo anterior en razón a que la rueda del conocimiento de la profesión contable en Colom-bia no ayuda a acelerar este proceso.

Existe un obstáculo en la normatividad contable y es que la mayo-ría de las leyes son hechas por abogados, quienes inventan trabas normativas que no ayudan a que los procesos fluyan por sí mismos.

6 -

Universidad antonio nariño

SiMPliFiCaCiÓn de la CoMPleJidadC.P. / E.C. Orlando Quintero Bautista Docente Programa Contaduría Pública Sede Duitama

La Universidad Antonio Nariño es una institución de educación su-perior que pertenece al sector de formación del conocimiento. Su propósito fundamental es la formación de profesionales con criterios científico, creativo y social que contribuyan al desarrollo armónico de la sociedad. La investigación es la actividad complementaria más im-portante que ha querido resaltar la universidad como aporte a la solu-ción de problemas científicos, tecnológicos y sociales; y la extensión orientada al servicio público como vínculo efectivo con la sociedad.

La Unidad para el Desarrollo de la Ciencia, la Investigación y la Inno-vación UDCII como estrategia metodológica, administra la formación en los campos de la ciencia, la técnica, las tecnologías y las huma-nidades a nivel de estudiantes, promoviendo grupos de investigación en formación (semilleros) y grupos de docentes investigadores en un ambiente activo y flexible de aprendizaje. Sus líneas de investi-gación abarcan diferentes áreas del conocimiento y dentro de ellas, podemos destacar la Contaduría Pública y Privada, los Costos y sus aplicaciones, las Finanzas y sus aplicaciones, la Auditoria y aplicacio-nes y la Tributaria y sus aplicaciones.

En esta oportunidad SEMBRANDO FUTUROS (Semillero de Inves-tigación - Sede Duitama) ha querido destacar el trabajo que viene realizando el Programa de Contaduría de la sede Duitama, en aras de la formación de Contadores Públicos en el ámbito regional con proyección internacional. Por esta razón, como Contador Público pre-sento los siguientes comentarios:

Quiero citar, en primera instancia, un aparte del pronunciamiento de Consejo Técnico de la Contaduría Pública el cual expresa el signi-ficado de la contabilidad en nuestra formación profesional. “Cuan-do lo complejo se hace entendible, inteligible y manejable; por tanto fundamento, de decisiones sobre bases confiables. La simplificación de la complejidad es el máximo aporte de la profesión contable a la construcción de confianza y a la función social determinante como práctica científica. Por esta razón, la contabilidad está constituida como un corpus de inteligencia estructurado en un campo del saber científico, con funciones que trascienden en su tipificación de saber estratégico” (CTCP, Orientación Profesional, 2008. p 11).

El programa de Contaduría Pública de la Universidad Antonio Nariño Sede Duitama ha estado trabajando por hacer más grande la profe-sión, entendiendo que en este momento debe diversificar y formar un profesional más íntegro, quien debe estar relacionado con todas las

áreas del saber para efectos de responder a la globalización de la economía. La dis-ciplina contable se enfrenta hoy a un pro-ceso de transformación con expectativas inimaginables, esto debido a la necesidad de información financiera más confiable y de mayor comprensión universal. Condición que direcciona a la Contaduría Pública a la búsqueda de manera casi exclusiva de téc-nicas de preparación de información finan-ciera para el uso de “mercado de capitales”, olvidando que la contabilidad debe estar orientada a los intereses generales de la so-ciedad y por ende al “cubrimiento total de los entes económicos sin distingo de tama-ño o actividad, sustentado en la fe pública” (CTCP, Orientación Profesional, 2008. p 10). Sin embargo, esto no debe ser justificación para pensar que el contador debe limitarse al quehacer financiero de la pequeña empresa que hoy suma más del 95% de las empresas del país. El contador en este momento debe tener un énfasis mucho más amplio en as-pectos tales como la información, los idio-mas, la economía y el derecho; es por eso que la universidad desarrolla estrategias de complementariedad académica, a través de la investigación extracurricular que llena los vacíos de conocimiento que pueden quedar en el estudiante en formación. Algunas de las áreas de coordinación investigativa que tiene la UAN son: planeación, ejecución y control de las propuestas de investigación en la forma de trabajo de grado o proyecto de investigación que surgen de la actividad académica o investigativa de carácter disci-plinar, inter, multi o transdisciplinar.

Y los Semilleros de Investigación: Una es-trategia pedagógica y participativa extracu-rricular por la que opta la universidad para diversificar las posibilidades de formación en investigación de los estudiantes.

Boletín Balance n°3 - Facultad contaduría

- 7

inCidenCia del TRanSPoRTe de CaRGa en la PRodUCTiVidad Y SU iMPoRTanCia denTRo del PRoCeSo de inTeRnaCionaliZaCiÓn de la eConoMÍaE.C. Ana Yolanda Muñoz de Ramírez Q.E.P.D.Docente Investigadora Programa de Contaduría Pública Sede Duitama

En un entorno de mundialización económica y cultural tan diverso y competitivo nuestra economía nacional se encuentra en estado de indefensión, debido especialmente a que hemos tenido un nivel de desarrollo menor, por lo que se hace necesario adoptar me-canismos de protección; es por ello que se comienza a aplicar una estrategia de unión entre países para que, mediante procesos de integración vía Acuerdos Comerciales, puedan apoyarse mutuamente. Se basa en la premisa de que la agrupación de varios países con intereses comunes, pueden ser un obstáculo a los hostiles avances de ca-pitales más fuertes.

Los tratados de integración pretenden la eje-cución de un libre comercio entre los países firmantes negociando eliminación parcial o total de aranceles, cuotas, permisos o cual-quier restricción que pueda obstaculizar el tránsito libre de los productos, servicios, capitales o personas dentro del marco geográfico de los países miembros, con el ánimo de aumentar las oportunidades de inversión basados en un principio de com-petencia justa y de cooperación. Sin embar-go, la tendencia a la integración económica regional presenta un enorme peligro: ¿Qué consecuencias se presentan cuando dentro del grupo de integrantes está presente una economía de amplio desarrollo tecnológico con estructuras fuertes y organizadas que liderarían el proceso de integración? Se cumple la idea que se nos ha vendido y que enfatiza el principio de oportunidad para los países menos desarrollados.

Estados Unidos es uno de los mercados más grandes del mundo con un enorme potencial importador, y a la vez, el princi-pal socio comercial de Colombia y Latino-

américa en general. De aquí la importancia de la formalización de acuerdos que beneficien sus intereses comerciales, económicos, geopolíticos, etc. Uno de estos se ha llamado Tratado de Libre Co-mercio EEUU-COLOMBIA.

Para estar en capacidad de competir con una economía de tal mag-nitud y desarrollo se hace necesario optimizar nuestros recursos para lograr eficiencia, reducción de costos, disminución de trámi-tes y todos aquellos aspectos tendientes a mejorar nuestra compe-titividad y productividad.

Adquiere gran importancia la manera como vamos a mejorar la co-nectividad con nuestros clientes y proveedores dispersos geográ-ficamente, ya que la oportunidad en las entregas es fundamental para garantizar la satisfacción del cliente y el desarrollo sostenido de las empresas. Por ello, uno de los factores productivos más importante y más costoso es el transporte y, por ende, uno de los de mayor representatividad dentro de los costos de los productos, así como en la relación proveedor-cliente- competencia.

Con el fin de establecer la correlación existente entre los sectores económicos y el sector transporte; se aplicó una encuesta entre más de 200 alumnos de la UAN Sede Duitama, de la cual se dedujo que aproximadamente el 60% depende económicamente en algún grado del sector transporte. Siendo este indicador una base para inferir que los mismos estándares se presentan en la generalidad de la población del área, deducimos la importancia que adquiere estu-diar la incidencia de múltiples aspectos en la eficiencia del sector. Es por ello que un grupo de investigación de la universidad, entre los que se encuentran tanto docentes como semilleros de inves-tigación, se plantean numerosas inquietudes respecto a aquellas variables que pueden señalar la diferencia entre ser competitivos o quedar rezagados ante una amenaza que se cierne en un escenario de apertura económica con los riesgos que ésta involucra. Les he-mos dado importancia a aquellos factores que afectan los costos y el posicionamiento de las empresas dentro del mercado de trans-porte de carga que puedan afectar negativamente su papel dentro de una economía globalizada con Acuerdos Comerciales que pue-den ser factor de riesgo o, por el contrario, de oportunidades para desarrollar un sector productivo sólido y multiplicador económico regional, tales como:

8 -

Universidad antonio nariño

Informalidad contable, normas contables y financieras internacio-nales, estructura de costos de los insumos (repuestos, aceites, llantas, combustibles, entre otros, nueva formulación para hallar los precios de la gasolina, medición del impacto del TLC con EEUU en el volumen de carga, las tarifas del servicio, los costos o sobre-costos, etc.).

Este ejercicio académico hace énfasis sobre la importancia que tiene crear una conciencia analítica y crítica en la comunidad aca-démica de la UAN sede Duitama, que les permita introducirse en el ámbito de la investigación como herramienta fundamental para

lograr el desarrollo económico regional, así como el crecimiento individual.

Que sea este escenario la herramienta para que nuestras inquietudes intelectuales y de investigación encuentren un terreno fértil y que sean escuchadas y se establezcan ca-nales válidos para la sana reflexión sobre temas de importancia en el acontecer de nuestra comunidad.

iMPaCTo del TlC en el VolUMen del SeCToR TRanSPoRTe de CaRGa en la CiUdad de dUiTaMaSandra Liliana Pedraza y Claudia Inés VelascoEstudiantes de séptimo y octavo semestre de la Facultad de Contaduría Pública Sede DuitamaIntegrantes del Semillero de Investigación Nariñistas

En días pasados iniciamos un semillero el cual tiene como tema prin-cipal el sector transporte en la ciudad de Duitama, el objetivo es ana-lizar e interpretar los impactos que va a tener en el volumen de carga en la ciudad de Duitama, la entrada en vigencia del Tratado de Libre Comercio, soportados en información de calidad y utilizando meca-nismos como encuestas, entrevistas y fuentes de datos confiables.

Este semillero tiene un tiempo de investigación pronosticado de dos años, en los cuales lograremos identificar todos aquellos aspectos que pueden influenciar el sector de carga en la economía y en el en-torno de la ciudad, logrando definir posibles ventajas y desventajas de este nuevo acuerdo comercial.

La implementación de las estrategias competitivas por parte de las empresas transportadoras de carga en Duitama frente a la lle-gada del Tratado de Libre Comercio es de vital importancia y cada estrategia estará orientada hacia las oportunidades del mercado de productos de carga definiendo claramente su misión, su obje-tivo y su plan para desarrollarse y mantenerse en el mercado sin mayores consecuencias.

La idea de esta investigación es lograr identificar las distintas va-riaciones que puede llegar a tener el sector de transporte de carga con la implementación del Tratado de Libre Comercio con Estados Unidos, validar las posibles situaciones de crisis y generar posibili-dades de surgimiento en esta nueva oportunidad comercial.

Al iniciar nuestra investigación y como medida inicial en su desarrollo debemos identificar los temas básicos del medio, como son: productos principales de carga, volumen, tarifas, rutas, vehículos y esta-dísticas.

A continuación describiremos los factores que influyen en el tema de transporte:

RED VIAL

El artículo de Gerson Javier Pérez V. publi-cado en la revista del Banco de la República hace una breve descripción histórica de la condición vial de Colombia en los últimos setenta años, “Durante la primera mitad del siglo XX, la movilización por carretera entre los diferentes centros urbanos era una ac-tividad muy compleja, no sólo por el lento desarrollo de las obras sino además por la gran dispersión a lo largo de todo el territo-rio. Sólo hasta finales de los años cuarenta y principios de los cincuenta, se inicia una nueva etapa en la historia del desarrollo vial del país con la construcción de nue-vas redes de transporte y el mejoramien-to de las existentes. Fueron múltiples los

Boletín Balance n°3 - Facultad contaduría

- 9

factores que incidieron en el cambio de la dinámica vial en Colombia. Dentro de los factores externos sobresale el período de posguerra, que llega al país con el aumen-to del número de vehículos causado por la recuperación de la economía mundial. Este incremento del parque automotor deman-daba un mayor mantenimiento de la red vial existente, así como un aumento en el nú-mero de carreteras alternas. Sólo hacia los años sesenta se empieza a ver al sistema vial como un instrumento de interconexión regional que permite la integración de los mercados localizados en diferentes zonas del país”. (Pérez, 2005). ESTADÍSTICAS

Con base en información del Ministerio de Transporte y el Banco Mundial, en Colom-bia el transporte doméstico de carga se desarrolla predominantemente por carrete-ra, con una participación cercana al 80%, seguida por el ferrocarril (15%) y las vías fluviales (6%).

Actualmente el país cuenta con cerca de 162.000 km de vías que conforman el to-tal de la red vial nacional. La red primaria está conformada por algo más de16.000 km (aquella que está a cargo de la nación), 71.000 km correspondientes a la red se-cundaria (aquella que se encuentra a cargo de los departamentos) y cerca de 60.000 km correspondientes a la red terciaria. Dada la carencia de recursos por parte de los entes municipales, la nación, a través del Instituto Nacional de Vías (INVIAS), se hizo cargo de cerca de 26.000 km de la red terciaria, mientras que los restantes 35.000 siguen a cargo de los municipios.

CLASIFICACIÓN DE LOS VEHÍCULOS

Los vehículos de carga se clasifican de acuerdo con su sistema de propulsión en:

1. Vehículos automotores: a) Vehículo rígido: Unidades que constituyen un solo equipo, in-cluyendo cabezote y una carrocería o estructura portante.

* Camioneta* Camión 10 Ton

2. Vehículos articulados: Está conformado por un cabezote que arrastra una unidad de carga y es la que contiene la mercancía.

a) Planchón: Mercancía en general.b) Furgón: Carrocería cerrada con compuerta exterior.c) Tanque: Transporte de líquidos blancos, petróleo, combustible.d) Tolva: Mercancía a granel.e) Porta contenedores: Para transportar contenedores.f) Tráiler cama baja: Transporta mercancías pesadas.g) Volco: Transporte de materiales de construcción, minerales,

desechos.

CARROCERÍAS

Las carrocerías de los vehículos rígidos y de los vehículos no automotores pueden ser de diferentes tipos tales como: furgón, tanque, volquete, platón, hormigonero, porta contenedor, estibas, tolva, cama baja, plataforma escualizable, niñera, plataforma o planchón, y dentro de este tipo de carrocerías encontramos es-tacas metálicas, estacas de madera, estibas, modular, planchón con grúa autocargable, estructura para transporte de vidrio, cañe-ro, reparto, con equipo especial, entre otros.

Luego de identificar los principales factores que influyen en el tema del transporte, la siguiente parte de la investigación consis-tirá en comparar las cifras actuales en un lapso de seis meses, el cual será nuestro siguiente punto de comparación, considerando que se trata de un plazo prudente para que las empresas empie-cen a involucrarse en el tema y puedan compartir los cambios que hayan percibido y sus estrategias a corto y largo plazo. La investigación se enfocará en los mismos temas tratados anterior-mente y se incluirán aquellos relacionados con el factor humano, es decir, que se intentará medir la afectación de los trabajadores de este tipo de empresas.

A la fecha no hay conclusiones, lo único que se puede deducir es que en Duitama este sector podría significar un 60% de la econo-mía general, lo cual se considera un porcentaje bastante alto.

10 -

Universidad antonio nariño

la aUdiToRÍa inTeGRal Y SU RelaCiÓn Con el Medio aMbienTe Y la SoCiedadC.P. Adriana Ferrer PachecoDocente Programa de Contaduría Pública Sede Duitama

Teniendo en cuenta el proceso de globalización e internacionaliza-ción de la economía, el recurso humano auditor se constituye como un actor de gran importancia en el desarrollo institucional, por eso, amerita especial atención puesto que la incidencia que las empresas tienen en la degradación del medio ambiente debe ser consecuente con el papel que cumple dentro de la comunidad, pues a pesar de tratarse de empresas del sector privado tienen obligaciones sociales y el desarrollo sostenible se ve claramente afectado por el desarrollo empresarial que actualmente sólo consume recursos sin retribuir al medio ambiente la riqueza que produce al comercializar los recursos naturales industrializados o transformados, y la ausencia del manejo de una auditoría integral está dejando por fuera de los informes, la afectación al medio ambiente por parte de los entes económicos.

El modelo de auditoría integral debe desarrollarse, en gran medida, por la necesidad de los usuarios de la información de tener resulta-dos integrales, que cobijen todos los aspectos organizacionales, lo que aporta una seguridad razonable en cada informe y otorga mayor importancia a la confianza pública, que es la razón de ser de los contadores públicos, únicos profesionales que pueden dar fe pública.

Por eso los contadores públicos en calidad de revisores fiscales están llamados a ejercer la función auditora con integralidad por-

que se tiene una responsabilidad social y porque deben constituirse en los agentes principales de la transparencia y de la res-ponsabilidad con la sociedad.

Por lo anterior, ha de tenerse en cuenta la gran responsabilidad que tienen los entes de educación en la disciplina, comprome-tidos en la formación de profesionales que estén en capacidad de competir internacio-nalmente, evaluando y formulando un ma-yor énfasis en todos los aspectos de con-trol y auditoria, a fin de tomar conciencia de que el profesional que se entrega a la sociedad ha de ser comprometido consi-go mismo, con la sociedad y con el Estado pues su trabajo tiene un profundo benefi-cio para las comunidades afectadas con el desarrollo empresarial que no atiende al desarrollo sostenible.

Boletín Balance n°3 - Facultad contaduría

- 11

PlaneaCiÓn eSTRaTÉGiCa. ¿PaRa QUÉ?Diana Viancha y Mariana MendivelsoEgresadas Facultad de Contaduría Pública Sede DuitamaIntegrantes del Semillero de Investigación

El desarrollo de una ciudad se basa en la participación activa de sus habitantes y en el transparente manejo de los recursos por parte de sus dirigentes, en el desarrollo de nuevos proyectos e ideas que aporten al crecimiento de la economía, a la estabilidad social, a una mejor calidad de vida de los ciudadanos, entre otros. Todo esto hace necesario diseñar estrategias que permi-tan satisfacer las necesidades de las per-sonas, con responsabilidad y planeación, para evitar desperdicios, caos y despilfarro de recursos, sin embargo, parece que todo esto no fue tenido en cuenta al momen-to de diseñar el proyecto del Terminal de Transporte de la ciudad de Duitama y por el contrario, la improvisación, el desmedro y la falta de planeación fueron los principales actores de la ejecución de un proyecto que nació muerto.

Es así como dentro del programa de go-bierno de la anterior administración dirigida por el Doctor Franklin Rincón se proyectó el arreglo de la infraestructura de transporte, la construcción de un nuevo terminal de pa-sajeros, de un centro integral de servicios, de terminales satélites y de paraderos, con el fin de obtener resultados de mejoramiento en la infraestructura de transporte, mejorar la movilidad (costos de transporte), dismi-nuir los índices de accidentalidad, mejorar la integración municipal y regional, mejorar el acceso a áreas dotadas con servicios públicos básicos, mejorar la conectividad entre nodos de producción y consumo. Este proyecto, hecho hoy una realidad, fue desarrollado gracias no sólo al presupues-to municipal, sino además, a una serie de alianzas con gremios e inversionistas loca-les que participaron en la construcción de obras como dotación y escenarios que apa-

lancaron el empleo, las cadenas del turismo, el comercio y muchos otros sectores conexos.

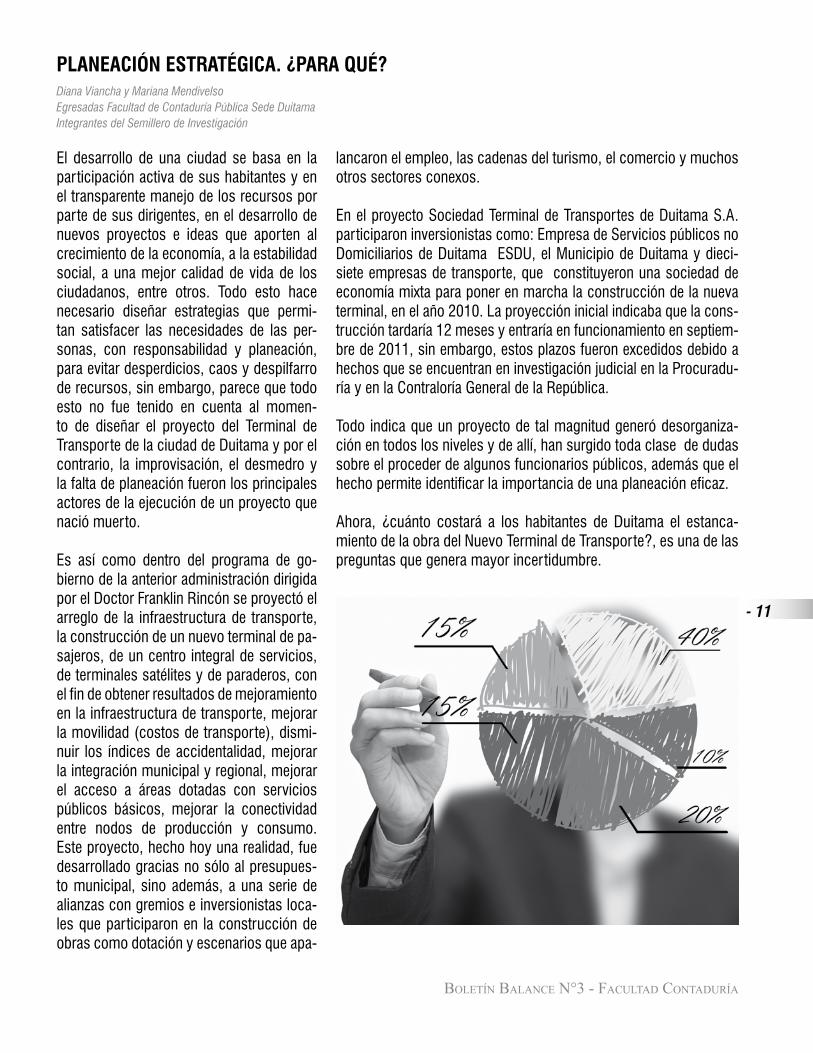

En el proyecto Sociedad Terminal de Transportes de Duitama S.A. participaron inversionistas como: Empresa de Servicios públicos no Domiciliarios de Duitama ESDU, el Municipio de Duitama y dieci-siete empresas de transporte, que constituyeron una sociedad de economía mixta para poner en marcha la construcción de la nueva terminal, en el año 2010. La proyección inicial indicaba que la cons-trucción tardaría 12 meses y entraría en funcionamiento en septiem-bre de 2011, sin embargo, estos plazos fueron excedidos debido a hechos que se encuentran en investigación judicial en la Procuradu-ría y en la Contraloría General de la República.

Todo indica que un proyecto de tal magnitud generó desorganiza-ción en todos los niveles y de allí, han surgido toda clase de dudas sobre el proceder de algunos funcionarios públicos, además que el hecho permite identificar la importancia de una planeación eficaz.

Ahora, ¿cuánto costará a los habitantes de Duitama el estanca-miento de la obra del Nuevo Terminal de Transporte?, es una de las preguntas que genera mayor incertidumbre.

12 -

Universidad antonio nariño

el TlC Y el MÉTodo eSTadÍSTiCo UTiliZado¿eS el MÁS aPRoPiado PaRa el eSTUdio a RealiZaR?Isabel Porras Manrique Docente Programa de Contaduría Pública Sede Duitama

La economía nacional se verá fuertemente afectada por la entrada en vigor del TLC con Estados Unidos, siendo de conocimiento ge-neral que trae beneficios a los consumidores pero afecta a varios sectores productivos.

Dentro del tema de investigación DESAFIOS CONTABLES EN LAS EMPRESAS DE TRANSPORTE DE CARGA EN EL CORREDOR INDUS-TRIAL DE BOYACA ANTE EL TLC CON LOS ESTADOS UNIDOS, desa-rrollado por la Doctora Gloria Chaparro, coordinadora del programa de Contaduría Pública de la UAN, sede Duitama y por el Doctor Or-lando Quintero Bautista, docente del programa de Contaduría Pública de la UAN sede Duitama, se resalta el posible efecto del TLC, sobre el sector transporte de carga en Duitama. Ahora bien, el paso a seguir es recolectar información referente a los cambios en la productividad del sector, a las variaciones en el volumen de carga transportada y a la utilidad de las empresas, entre otras variables.

Es en este contexto en donde cobra relevancia la ciencia estadística y a lo largo de este artículo quiero resaltar factores a tener en cuenta para obtener resultados confiables, que realmente se puedan aplicar y no afecten la productividad y por ende, el ingreso per cápita en la región, empobreciendo al campesino, al transportador, al minero, entre otros.

Lo más importante es la medición estadís-tica para cada convenio a realizar, iniciando por la seriedad con que se debe recolec-tar la información, tomando una muestra representativa y aplicando un método es-tadístico tal, que los resultados producto del estudio, sean acordes con el tipo de investigación; siendo éstos fácilmente comprobados en los diferentes sectores económicos del país, y tenga como conse-cuencia el incremento en el empleo, el me-joramiento de los procesos de producción y el ofrecimiento de seguridad en el desa-rrollo de las actividades; lo que conlleva al fortalecimiento de la calidad de vida de los colombianos.

La esencia de un estudio estadístico se basa en el tipo de muestra, siendo la de mayor apli-cación, la muestra aleatoria o probabilística, por cuanto se elige en forma casual la pobla-ción objeto de estudio y por tener seguridad

Boletín Balance n°3 - Facultad contaduría

- 13

en que las características más comunes se encuentran representadas en esa población. Algunos autores como Pedro Morales Vallejo de la Facultad de Humanidades de la Univer-sidad Pontificia Comillas de Madrid, plantea tres procedimientos para iniciar un muestreo aleatorio:

1. Muestreo aleatorio simple, para pobla-ciones muy pequeñas (estudiantes en curso).

2. Muestreo sistemático, útil en pobla-ciones pequeñas, en donde se escoge un número al azar que se utiliza como intervalo.

3. Muestreo estratificado, recomendado para poblaciones grandes, se divide en segmentos según características rele-vantes a investigar (curso, sexo, edad, etc.), buscando que en la muestra esté representado cada estrato, en forma proporcional a lo real y escogiendo los sujetos en cada estrato. A la vez se plan-tean tres procedimientos para muestreo

no aleatorio: a) Muestreo no probabilístico: i) Muestra de con-veniencia o de juicio prudencial: útil en estudios preliminares, para depuración de datos y para estudios específicos sobre las mismas muestras, en numerosos estudios experimentales con pocos sujetos: por ser representativa de una determinada pobla-ción. ii) Muestreo o bola de nieve: cuando la muestra se obtiene yendo de unos sujetos a otros, útil cuando la característica de la población es poco frecuente y de acceso difícil. iii) Muestreo por cuotas: similar al muestreo estratificado pero sin elección aleatoria dentro de cada estrato; para extrapolar los datos a toda la población, resulta ser un buen sistema.

Teniendo en cuenta el tipo de muestreo escogido se puede deducir que existe incidencia sobre el método seleccionado, por cuanto la obtención de la muestra tiene relación con la representatividad y el tamaño tiene relación con los márgenes de error al extrapolar de la muestra, a la población.

Otras variables relevantes, para que la imagen del país florezca, es revisar la capacidad instalada de los entes productivos para que, en el momento de la entrega de los productos, no haya inconvenientes. El riesgo para las organizaciones en caso de incumplimiento es alto, por las implicaciones legales, lo que conlleva a la quiebra o la desa-parición de las mismas.

la inTeGRaCiÓn inSTiTUCional debe SeR el MoToR del deSaRRollo ReGionalPablo Antonio Zambrano Salamanca Docente Sede Duitama

El más grande obstáculo en los procesos de investigación, desarrollo de ciencia, tec-nología e innovación se centra en la dificul-tad de obtener recursos de financiación y en la dispersión de los objetivos de inves-tigación. Tanto entes públicos como priva-dos y la academia enfocan sus proyectos de investigación de acuerdo con ideas o necesidades particulares, dando como re-sultado que la gran mayoría de proyectos de investigación se queden simplemente en el papel y no lleguen a desarrollarse.

Es el momento que los representantes de los entes gubernamentales, institucionales, de la academia, y empresarios particulares

unifiquen esfuerzos y objetivos en la consecución de recursos, en el desarrollo de investigaciones y desarrollos de ciencia y tecno-logía que estén en concordancia con los planes de desarrollo de los entes territoriales, quienes tienen la autonomía para manejar los recursos del Sistema General de Regalías, en cuyos lineamientos básicos se contempla la posibilidad de financiar proyectos de im-pacto regional. Es importante recordar que el 18 de julio de 2011 se sancionó el acto legislativo 05, mediante el cual se constituye el Sistema General de Regalías, que constituye el nuevo marco legal para la redistribución de los recursos que ingresen por regalías minero energéticas. Y es en esta reforma donde se crean los fondos de ciencia tecnología e innovación 10% y desarrollo regional 16%.

14 -

Universidad antonio nariño

Es nuestra obligación buscar la integración institucional para aprovechar los recursos, las oportunidades y las potencialidades que nos brinda la región, logrando que los proyectos de investigación en desarrollo de ciencia y tecnología tengan continuidad y contribuyan a incrementar la competitividad y el desarrollo de nuestra región.

Docentes de la Facultad de Contaduría Pública Sede Duitama – Encuentro de docentes año 2013

Boletín Balance n°3 - Facultad contaduría

- 15

EnsaYos académicos

Un aCeRCaMienTo a la ConTabilidad aMbienTalVilma Adriana Huertas Guzmán Coordinadora UDCII Sede Tunja Mg. (c) Administrativa Económica y Financiera.

El crecimiento de la población, el desarrollo de las ciudades y el progreso tecnológico han ocasionado toda una serie de conflictos derivados de la explotación incorrecta de los recursos naturales y de la contaminación ambiental. La secuela de todo ello es la alte-ración de los ciclos naturales con la innegable degradación de los ecosistemas y la puesta en riesgo del equilibrio poblacional entre numerosas especies y el hombre. Como efecto de ello surge la necesidad de administrar adecuadamente el medio ambiente, con

16 -

Universidad antonio nariño

el objetivo de minimizar los problemas existentes y asegurar un equilibrio en este.

El medio ambiente que está integrado por organismos, formados por una o por millones de células; por poblaciones o individuos de una misma especie que se aparean entre sí y que viven en un lugar y momento determinado; por comunidad o conjunto de todas las poblaciones de organismos vivos de todas las especies que se en-cuentran en un área determinada en un momento determinado; por el ecosistema y su medio abiótico los cuales establecen una serie de relaciones complejas que dan lugar a un sistema funcional; y la biosfera, conjunto de todos los ecosistemas naturales que confor-ma el ecosistema total de la Tierra.1

El suelo, el agua y la atmósfera se han considerado bienes libres ilimitados de los que se puede disponer sin costo alguno. Y no se tiene la conciencia necesaria para entender que es un préstamo el que nos otorga la naturaleza, el cual debemos retribuir de la misma manera en que ella nos lo provee, o por lo menos, compensarlo de alguna forma. Para ello, se deben definir propósitos como: deter-minar claramente las políticas preventivas tendientes a detener la destrucción irracional de los recursos naturales, planificar acciones en materia de conservación, fomentar educación e investigación ambiental, definir áreas de manglares, bosques y cuencas hidro-gráficas para protección, obligar a las industrias a establecer políti-cas de descontaminación y crear legislación ambiental.

En Colombia, la Constitución Nacional fue la que dio los primeros pa-sos para crear una conciencia ambiental, al ubicarla como una condi-ción necesaria para lograr el desarrollo sostenible del país, previnien-do como deberes del Estado los de proteger la diversidad e integridad del ambiente, conservar las áreas de especial importancia ecológica, cooperar con otras naciones en la protección de los ecosistemas si-tuados en zonas fronterizas, regular el ingreso al país y la salida de los recursos genéticos y su utilización de acuerdo con el interés nacional, la fabricación, importación, posesión y uso de armas químicas, bio-lógicas y nucleares y desechos tóxicos. Al igual que consagra tam-bién la responsabilidad ciudadana de proteger los recursos naturales del país y velar por la conservación de un ambiente sano.

Todo esto lleva a pensar que existe falta de respeto por la vida, que las razones de la producción prevalecen, a menudo, sobre la dignidad del trabador y los intereses económicos se anteponen al bien de cada persona, e incluso, al de poblaciones enteras. Ello ha de conllevar a un sano progreso económico, industrial y científico

1 Fundación Iberoamericana. Formación Ambiental. Ecología. 1999. Pág. 5.

que deben integrarse, en un equilibrio inter-no y dinámico. La humanidad está llamada a explotarlo y a descubrirlo con prudente cautela, así como, hacer uso de él salva-guardando su integridad.

Con lo expuesto anteriormente tenemos como uno de los principales retos de los paí-ses hoy en día, la conservación del medio ambiente, un concepto bastante amplio por lo que es difícil dar una descripción concre-ta; pero una buena forma de definirlo sería diciendo que es un espacio de interacción entre la sociedad y la naturaleza del que se desprenden otros conceptos como medio ambiente natural y físico (clima, suelo, agua, flora, fauna, minerales, energía y residuos), y medio ambiente social o humano, cuyo punto de partida es el aprovechamiento de los recursos naturales que tienen los seres humanos y sus actividades, sobre el ecosis-tema total. Es así como los problemas ambientales no son sino el reflejo del comportamiento de los actores sociales: empresas y consumi-dores. Es a ellos a quienes se deben di-rigir instrumentos que permitan establecer cuantitativa y cualitativamente el efecto que ha causado la utilización de ese bien natu-ral para determinar así, si son adecuados y efectivos para proteger el medio ambien-te. Tarea que no es fácil realizar desde una sola profesión, sino que requiere de equi-pos multidisciplinarios que permitan valo-rar cuantitativamente el uso y preservación de la naturaleza. Por ende, veo muy impor-tante desde mi profesión y a pesar que se han hecho acercamientos para establecer políticas contables que permitan mostrar dicha información en los estados financie-ros, donde se vea de forma cuantificable el impacto ambiental que por desarrollo de su actividad económica determine la empre-sa, reflejar nuevos indicadores de gestión

Boletín Balance n°3 - Facultad contaduría

- 17

que permitan determinar su compromiso con el medio ambiente, lo que conllevaría a movilizar la opinión pública en contra de las empresas que muestren el pobre des-empeño ambiental.

El sistema incluye las actividades que por su naturaleza constituyen un riesgo poten-cial para el medio ambiente y los resulta-dos de las medidas para prevenir o actuar en caso de contingencias o emergencias ambientales, el personal involucrado y los conceptos que los norman, se contiene en instrumentos aceptados por la empresa orientados a su mejora continua, de modo que deberá cumplir con requisitos tales como: conocer la situación ambiental de la empresa y el impacto que está causa en su entorno para determinar las medidas co-rrectivas; cumplir con la legislación vigente en materia de medio ambiente y gestionar estrategias medio ambientales en las que se incluyan explicaciones a terceros sobre las actividades que la empresa viene rea-lizando con respecto a la protección del

medio ambiente. Dichas estrategias deben estar reflejadas en sus informes financieros.

Hoy en día las organizaciones que velan por el cuidado del medio ambiente van asumiendo la necesidad de implantar paulatinamente tecnologías limpias y prácticas no contaminantes. A todo ello se debe involucrar el trabajo multidisciplinar que da valor económico agregado a las empresas en materia del medio ambiente, frente a las que no lo hacen. Un reto es dar a sus recursos naturales el lugar que les corresponde dentro de la economía nacional e inter-nacional, lo cual genera una mejor toma de decisión a situaciones en todas las áreas gerenciales y operativas dentro de las que se incluye el medio ambiente.

BIBLIOgRAFÍA

Epstein, Marc J. (2000). Traductor: Samuel Alberto Mantilla. El desempeño am-biental en la empresa. Edición 1°. Santafé de Bogotá. Ecoe Ediciones. Pág.306.

Gray, Rob y otros. (1999) Traductor: Samuel Alberto Mantilla. Contabilidad y Auditoría ambiental. Edición 1°. Santafé de Bogotá. Ecoe Ediciones. Pág.360.

Padilla Hernández, Eduardo. (2000). Lecciones de derecho ambiental. Grupo editorial Leyer. Pág. 596.

FUNDACIÓN UNIVERSITARIA IBEROAMERICANA (2002). Formación ambiental: Ecología y Economía.

18 -

Universidad antonio nariño

¿Es importante la aplicación de la Norma Internacional de Auditoría (NIA) 240 en una empresa?

Los recientes casos de fraude en grandes empresas como por ejemplo Interbolsa, son apenas una muestra de la vulnerabilidad que existe en Colombia ante delitos de este tipo, y que han incre-mentado en los últimos años como consecuencia de manejos de datos electrónicos y de la masificación de las transacciones elec-trónicas, es por esto, que hoy día la auditoría y el control inter-no resultan con más reconocimiento en el proceso de desarrollo de la globalización. Los países en vía de desarrollo extienden sus fronteras a través de tratados comerciales internacionales con la esperanza de alcanzar un desarrollo comercial sostenible, lo que hace necesario un buen manejo de la información contenida en los estados financieros, convirtiéndose en uno de los principales ele-mentos de desarrollo para el Comercio Internacional, para la toma de decisiones económicas e inversiones. Es por ello que nacen las Normas Internacionales de Auditoria, estándar internacional emitido por el comité IASSB (International Auditing and Assurance Standards Board) de la IFAC (International Federation of Accounts), estableciendo requisitos, herramientas y elementos para que el au-ditor realice su trabajo de auditoria y emita una opinión, garantizan-do calidad y veracidad en la información financiera.

Una de estas normas internacionales de auditoria, corresponde a “Responsabilidad del auditor en materia de fraude en una audito-ría de estados financieros” (NIA 240) la cual establece normas y proporciona lineamientos sobre la responsabilidad del auditor de considerar el fraude en una auditoria de estados financieros y ex-plicar cómo deben aplicarse las normas. En relación con esto, bajo los lineamientos de la NIA 315, “Identificación y valoración de los riesgos de incorrección material mediante el conocimiento de la entidad y de su entorno” y de la NIA 330, “Respuestas del auditor a los riesgos valorados”. Esto con el fin, de que todos los lineamien-tos de las NIA’s estén enfocados a integrarse en el proceso global de auditoría, sirviendo al auditor como guía en la ejecución de los procesos en situaciones de sospecha o en el que se determine algún fraude.

Con base en lo anterior, la NIA 240 propone al auditor: diseñar e implementar procedimientos necesarios y responder de manera apropiada a la identificación y evaluación de los riesgos de erro-

res de importancia relativa con respecto al fraude en los estados financieros con base en la evidencia y apropiada informa-ción que haya obtenido. Por consiguiente, esta norma permite diferenciar entre frau-de y error, describiendo que las incorrec-ciones en los estados financieros pueden deberse a estos. El factor que caracteriza uno del otro es la acción que da lugar a la inexactitud de los mismos, la cual sea intencionada o no, es decir, representa-ciones erróneas que conllevan a la mal-versación de activos y que resultan en información financiera fraudulenta. Estos dos tipos de omisiones intencionadas son las que el auditor debe tener en cuenta en el proceso, aunque encuentre indicios o haya identificado la existencia de fraude, el auditor no es quien determina si se ha hecho efectivamente un fraude desde el punto de vista legal.

Así mismo, responsable principal de la prevención y detección del fraude es la administración y la entidad, la cual debe-rá enfocarse en la prevención, reducien-do la posibilidad de que se presente, para esto debe crear controles en las diferentes áreas. Aunque exista la posibilidad de que sobrepasen los controles o que haya in-fluencias que afecten el proceso de infor-mación financiera, manipulando con infor-mación falsa los estados financieros. Una manera efectiva es involucrar una conducta ética y actuar bajo principios profesionales y personales, ayudando a crear una cultu-ra de honestidad que puede reforzarse con supervisión activa de la administración.

El auditor se convierte en el responsable de tres objetivos que nos propone la NIA 240:

nia 240. Un inSTRUMenTo eSTRaTÉGiCo PaRa la aUdiToRÍa FinanCieRaGustavo Alfonso Gómez VillarrealEstudiante de décimo semestre Facultad Contaduría Pública Sede Bogotá

Boletín Balance n°3 - Facultad contaduría

- 19

• Identificaryvalorarlosriesgosdeinco-rrección material en los estados finan-cieros debido a fraude.

•Obtener evidencia de auditoría sufi-ciente y adecuada con respecto a los riesgos valorados de incorrección ma-terial debido a fraude, mediante el di-seño y la implementación de respues-tas apropiadas.

•Responderadecuadamentealfraudeoalos indicios de fraude identificados du-rante la realización de la auditoría.

Ahora con lo anterior, decimos que la ob-tención y seguridad razonable de que los estados financieros estén libres de inco-rreciones materiales debidas a fraude o error, es del auditor. Para notar mejor su aplicabilidad se deberá ver conjuntamen-te con la NIA 200, “Objetivos globales del auditor independiente y realización de la auditoría de conformidad con las Normas Internacionales de Auditoría”. Es relevan-te que el auditor trabaje bajo los principios

fundamentales del código de ética, y con juicio profesional y es-cepticismo profesional. Esto, teniendo en cuenta la posibilidad de que la dirección eluda los controles y de que no se puedan detectar por completo los errores siendo un mayor riesgo de no detectar un error resultado de fraude que un error por equivocación; ya que se presentan acciones más sofisticadas para ocultarlo, como falsifi-cación, omisión de registros de transacciones, complicidad, alte-raciones o cualquier otra omisión intencional que esté dentro de lo que se califica como “fraude”.

Teniendo en cuenta la definición de “error” que nos indica la norma, podemos señalar que se refiere a una representación errónea no intencional, en la omisión de datos, o la revelación de información que afecte a los estados financieros, de otra parte, para el término de “fraude” nos dice que corresponde al acto intencional por parte de una o más personas, quienes se involucran directa o indirec-tamente en el acto ilícito, estos pueden ser de la administración o encargados del gobierno corporativo, a este grupo se le conoce como “fraude administrativo”; y cuando se involucra a los emplea-dos se conoce como “fraude de empleados”. Para cualquiera de los casos anteriormente expuestos hay que tener en cuenta el gra-do de complicidad que pueda existir con terceros.

20 -

Universidad antonio nariño

Es importante conocer que según el Manual de Fraude Corporati-vo publicado por la Asociación de Examinadores Certificados de Fraude, existen cinco categorías de fraude en los estados finan-cieros: •Ingresosficticios.•Diferenciaeneltiempodereconocimientodelosingresos.•Estrategiasparaesconderobligacionesygastos.•Revelacióninsuficienteoimpropia.•Valuacióndeactivosimpropia.

Cuando los estados financieros son expuestos a fraude, normal-mente buscan desorientar a terceros como: proveedores, accio-nistas, inversionistas y al Estado, con el fin de aparentar fortaleza financiera o capacidad de crecimiento económico para atraer in-versión o crédito, así mismo, tratar de eludir las responsabilidades fiscales de las compañías. El fraude se puede dar en dos casos, el primero, tiende a sobrevalorar activos e ingresos y subvalorar pasivos y gastos, en el segundo se pretende esconder resultados, para lo cual se sobrevaloran pasivos y gastos y subvalora activos e ingresos; coloquialmente se conoce como “maquillar estados financieros”.

Por lo anterior, podemos concluir que el uso de la NIA 240 es primordial para las firmas de auditoría y el Contador Público, atri-buyendo a él una obligación con los terceros usuarios de la in-formación, lo cual se resume en comunicar a la administración de la compañía y a los entes de vigilancia y control de la misma, los resultados de la auditoría, garantizando que los estados finan-cieros se encuentran libres de fraude o error, que la información contenida en ellos refleje la realidad económica de la compañía y que sus actuaciones son transparentes.

BIBLIOgRAFÍA

ALIANZA CONSULTORES. (2001). www.leyes.com.py. Recuperado el 25 de oc-tubre de 2013, de http://www.leyes.com.py/alianza-consultores-tributarios.html: http://www.leyes.com.py/documentaciones/infor_interes/contabilidad/NIA/NIA-240.pdf

AUDITOOL. (s.f.). www.auditool.org. Recuperado el 30 de octubre de 2013, de www.auditool.org: http://www.auditool.org/travel-mainmenu-32/blogs-mainme-nu-55/1828-nia-240-responsabilidad-del-auditor-en-relacion-con-el-fraude-en-una-auditoria-de-estados-financieros

Instituto de Contabilidad y Auditoría de Cuentas. (s.f.). www.icac.meh.es. Recu-perado el 22 de octubre de 2013, de www.icac.meh.es: http://www.icac.meh.es/NIAS/NIA240.pdf

Boletín Balance n°3 - Facultad contaduría

- 21

inVEstiGaciÓn

la aUdiToRÍa eXTeRna de GeSTiÓn Y ReSUlTadoS CoMo aPoYo al ConTRol FiSCalCarlos Julio Arias MarínEspecialista en Auditoría y Control Fiscal Sede Manizales

RESUMEN

Independientemente del control interno, todas las empresas de servi-cios públicos están obligadas a contratar una auditoría externa de ges-tión y resultado permanente, con personas privadas especializadas.

Con esta normatividad se pretende que la auditoría informe como mínimo una vez al año a la Superintendencia de Servicios Públicos, las situaciones que pongan en riesgo la viabilidad financiera de la empresa, las debilidades importantes del control interno y las situa-ciones que afecten el desempeño de la misma, mediante un proceso de auditoría ajustado a las normas establecidas en el ámbito fiscal.

Palabras Claves: Auditoría externa, gestión financiera, proceso de au-ditoría, normas.

ABSTRACT

Regardless of internal control, all Utility Companies are obliged to hire an external audit and permanent result with specialized private individuals.

22 -

Universidad antonio nariño

This regulation requires that the auditor reports at least once a year to the Superintendent of Public Services, situations that jeopardise the financial viability of the Company, material weaknesses in inter-nal control and situations that affect the performance of the itself through an audit process to set the rules in the tax area.

Keywords:External audit, financial management, audit process, standards.

INTRODUCCIÓN

El presente documento busca que los actores perciban la necesidad de cumplir con una normativa vigente y que el resultado de este sirva para la mejora continua de las empresas de servicios públicos en especial las que fueron objeto del proceso investigativo.

La necesidad de elaborar este documento nace de la cantidad de anomalías que se han venido presentando en cada una de las em-presas año tras año y que no han tenido un buen desempeño dentro de la parte financiera, productiva y social, apoyados en procesos y procedimientos que deben ser aplicados de acuerdo con una nor-mativa que es de obligatorio cumplimiento.

PLANTEAMIENTO DEL PROBLEMA

La deficiencia enfocada básicamente a los manuales de procesos y procedimientos establecidos en las empresas de servicios públicos en general constituye el área problemática de la presente investigación.

Además que en algunos casos no se perciben o no se encuentran definidos ni evidenciados dichos manuales de procesos y procedi-mientos, y como tal los aplican las personas en forma memorística o por habitualidad, es decir, la persona como tal conoce sus funciones pero no percibe si es lo que realmente requieren las empresas para un óptimo desarrollo, y que cada persona realmente aporta a una buena gestión y resultados de una empresa.

Por otra parte, el desconocimiento de la normatividad en cada una de las áreas específicas de las empresas y el no tener en cuenta desde la parte gerencial que la empresa, debe contar con personas de perfiles afines a cada una de las obligaciones que subyacen del cargo y que no ocasionen choques entre lo contenido en el papel y la aplicación efectiva de la norma. La Superintendencia de Servicios Públicos Domiciliarios ha propor-cionado las herramientas necesarias mediante resoluciones, circu-lares y demás, que no son aplicadas por las empresas de servicios

públicos domiciliarios, lo que conlleva a que estas empresas enfrenten sanciones disciplinarias, fiscales y penales por parte de los entes de control y vigilancia.

METODOLOgÍA

El artículo surge a partir del estudio de la materia Seminario Regional y Local de la Es-pecialización en Auditoría y Control Fiscal.

La investigación es de tipo descriptivo por cuanto busca, a través de la manifestación de la normativa, encontrar la forma idónea de aplicación en las entidades involucradas.

Se plantearon interrogantes en cuanto a la deficiencia de las competencias en cada uno de los actores en las empresas de ser-vicios públicos domiciliarios.

Se documentaron las experiencias vividas en cuatro (4) empresas que son: Empresa de Servicios Públicos de Villamaría AQUA-MANA E.S.P., Empresa de Obras Sanitarias de Caldas EMPOCALDAS S.A.E.S.P, Em-presa Municipal de Aseo de Victoria EMAV S.A.E.S.P, Empresas Públicas de Marsella EMPUMAR E.S.P.

Finalmente se procedió a consolidar la in-formación haciendo uso de herramientas ofimáticas y se generó el documento que se pone en consideración.

APORTES DE LA AUDITORÍA EXTERNA DE gESTIÓN Y RESULTADOS

La Ley 689 de 2001 en su artículo 5 me-diante el cual se modificó el artículo 51 de la Ley 142 establece: “Auditoría externa. Independientemente del control interno, todas las Empresas de Servicios Públicos están obligadas a contratar una auditoría externa de gestión y resultado permanente con personas privadas especializadas…”

Boletín Balance n°3 - Facultad contaduría

- 23

“La auditoría externa obrará en función tanto de los intereses de la empresa y de sus so-cios como del beneficio que efectivamente reciben los usuarios y, en consecuencia, está obligada a informar a la Superinten-dencia las situaciones que pongan en pe-ligro la viabilidad financiera de una empre-sa, las fallas que encuentren en el control interno, y en general, las apreciaciones de evaluación sobre el manejo de la empresa. En todo caso, deberán elaborar además, al menos una vez al año, una evaluación del manejo de la entidad prestadora”.

Con esta normatividad se pretende que la au-ditoría informe como mínimo una vez al año a la Superintendencia de Servicios Públicos, las situaciones que pongan en riesgo la viabi-lidad financiera de la empresa, las debilidades importantes del control interno y las situacio-nes que afecten el desempeño de la misma.

En calidad de Auditores Externos de Gestión y Resultados nos debemos enfocar en la au-ditoría, dando cumplimiento a lo establecido en las normas internacionales de auditoría, Leyes 142 de 1994 y 689 de 2001, Circu-lar Externa 005 de 1997 y las Resoluciones 321 de 2003 y 20061300012295 del 18 de abril de 2006 emitidas por la Superinten-dencia de Servicios Públicos Domiciliarios y por lo establecido en las Resoluciones 038 de 1996, 072 de octubre de 2002 y 034 de marzo de 2004 expedidas por la Comisión de Regulación de Energía y Gas (CREG).

OBJETIVOS Y TÓPICOS QUE ABARCA AL AUDITOR EXTERNO DE gESTIÓN Y RE-SULTADOS (AEgR)

De conformidad a lo dispuesto en el artícu-lo 2º de la resolución 20061300012295 de 2006 de la Superintendencia de Servicios Públicos Domiciliarios, le corresponderá al auditor externo de gestión y resultados el cumplimiento, entre otros, de las siguientes funciones u objetivos:

a) Evaluar la gestión del prestador de acuerdo con los criterios, metodologías, indicadores, parámetros y modelos que definan las comisiones y los requerimientos de la Superintendencia.

b) Verificar la conformidad de la gestión del prestador con los re-quisitos legales, técnicos, administrativos, financieros y con-tables del régimen de servicios públicos domiciliarios.

c) Verificar la calidad de la información reportada por el pres-tador a través del SUI para la emisión de los conceptos, de-terminación de cifras o indicadores solicitados en la presente resolución.

d) Identificar y valorar los riesgos que puedan afectar la prestación del servicio.

e) Identificar e informar oportunamente las situaciones que pon-gan en riesgo la viabilidad de las empresas.

f) Conceptuar sobre el estado de desarrollo del Sistema de Con-trol Interno.

g) Recomendar medidas correctivas, preventivas o de mejora.h) Reportar, a través del SUI, el informe anual de auditoría y

aquellos otros que le solicite de manera específica la Superin-tendencia de Servicios Públicos Domiciliarios.

La SSPD afirma: “La Superintendencia establecerá los proce-dimientos y mecanismos de recolección que deben emplear las AEGR para el envío de la información a que se refiere esta resolu-ción, los cuales podrán ser consultados a través de la página web www.sui.gov.co. (p.4)

Lo anterior, sin perjuicio de las demás funciones u objetivos a cum-plir, inherentes a la naturaleza de la auditoria, que se encuentren contempladas en las normas jurídicas vigentes, o que posterior-mente se llegaren a expedir.

El informe debe contener los cambios de la arquitectura organizacio-nal de la Empresa De Servicios Públicos Domiciliarios del año, la opi-nión sobre la viabilidad financiera de la empresa, el resultado de sus indicadores de gestión y el cumplimiento de los mismos con respecto a los referentes emitidos por parte de la Superintendencia de Servi-cios Públicos Domiciliarios, el resultado de los indicadores de nivel de riesgo, la opinión sobre el sistema de control interno, el inventario de riesgos y el análisis de otros puntos específicos establecidos por la Superintendencia de Servicios Públicos Domiciliarios, mediante la Resolución No. SSPD 20061300012295 del 18 de abril de 2006.

Resultado de nuestro trabajo de auditoría, se emitirá la conclu-sión final sobre los aspectos indicados en la resolución No. SSPD 20061300012295 del 18 de abril de 2006, la cual hará parte inte-gral de este informe.

24 -

Universidad antonio nariño

INFORMES SOBRE:

I. ARQUITECTURA ORGANIZACIONAL1. Marco organizacional de la ESPD.2. Acciones organizacionales direccionamiento estratégico.

II. VIABILIDAD FINANCIERA1. Supuestos utilizados para la construcción de proyecciones

financieras.2. Análisis de la viabilidad financiera de la ESPD según proyec-

ciones financieras .

III. ANÁLISIS Y EVALUACIÓN DE PUNTOS ESPECÍFICOS1. Acuerdos de mejoramiento suscritos con la superintendencia

de servicios públicos domiciliarios.2. Evaluación del nivel de satisfacción del cliente y gestión de

quejas y reclamos.3. Información financiera y contable reportada al SUI4. Costos laborales.5. Aspectos financieros, técnicos y operativos, comerciales y ex-

ternos de la compañía.

IV. INDICADORES DE GESTIÓNV. INDICADORES DE NIVEL DE RIESGOVI. SISTEMA DE CONTROL INTERNOVII. MATRIZ DE RIESGOSVIII. CONSULTORÍA FORTALECIMIENTO FINANCIERO1. Análisis sobre las acciones correctivas planteadas en planes de

mejoramiento vigentes con organismos de control internos y ex-ternos, emitiendo las recomendaciones correspondientes para que sea evaluada su pertinencia y aplicación en la empresa.

2. Revisión del proceso contractual frente al trámite presupuestal y conforme al manual de contratación de la entidad.

3. Análisis de los procedimientos financieros, emitiendo el informe respectivo de riesgos y recomendaciones para su mitigación.

4. Prestar el servicio de consultoría y asesoría para el mejora-miento de la ESPD, apoyando a los funcionarios en las dudas e incertidumbres que afrontan cotidianamente en el desarrollo de sus funciones; acciones que deben plasmarse en los res-pectivos informes de actividades.

La administración de la compañía es responsable de la gestión y de los resultados que se presentan en este informe, nuestra responsa-bilidad consiste en:

1. METODOLOgÍA

1.1 Evaluar la gestión de la compañía de acuerdo con los criterios, metodologías, in-dicadores, parámetros y modelos definidos por la Comisión de Regulación de Agua Po-table y Saneamiento Básico (CREG) y por la Superintendencia de Servicios Públicos Domiciliarios.1.2 Verificar la conformidad de la gestión de la compañía con los requisitos legales, técnicos, administrativos, financieros y contables del régimen de servicios públi-cos domiciliarios.1.3 Verificar la calidad de información re-portada por la compañía a través del SUI para la emisión de los conceptos, determi-nación de las cifras e indicadores solicita-dos por la Resolución 20061300012295 del 18 de abril de 2006, emitida por la Su-perintendencia de Servicios Públicos Do-miciliarios.1.4 Identificar y valorar los riesgos que puedan afectar la prestación del servicio.1.5 Identificar e informar oportunamente las situaciones que pongan en riesgo la viabilidad de la compañía.1.6 Conceptuar sobre el sistema de control interno.1.7 Recomendar medidas correctivas, pre-ventivas o de mejora.

2. ALCANCE DE LA REVISIÓN Nuestra auditoría se realiza de acuerdo con los siguientes parámetros:

2.1 Normas Internacionales de Auditoría y de Trabajos de Aseguramiento.2.2 Leyes 142 de 1994 y 689 de 2001. 2.3 Circular Externa No. 005 de 1997 de la Superintendencia de Servicios Públicos Domiciliarios.2.4 Resoluciones 038 de 1996, 072 de 2002 y 034 de 2004 expedidas por la Co-misión de Regulación de Energía y Gas “CREG”.

Boletín Balance n°3 - Facultad contaduría

- 25

2.5 Resoluciones 321 de 2002 y 20061300012295 del 18 de abril de 2006, emitidas por la Superintendencia de Servicios Públicos Domiciliarios.2.6 Referentes publicados por la Superin-tendencia de Servicios Públicos Domici-liarios. Los parámetros mencionados re-quieren, entre otros aspectos, que nuestro trabajo de auditoría sea planeado y reali-zado de tal manera que permita obtener un entendimiento acerca de la arquitectura organizacional de la Compañía; de su viabi-lidad financiera; de algunos aspectos finan-cieros, técnicos, operativos, comerciales y externos; de sus indicadores de gestión; de la gestión de riesgos y del sistema de control interno, con el alcance que consi-deramos necesario en las circunstancias. Nuestra revisión provee una base razonable para las conclusiones que se expresaran en el Informe.

CONCLUSIONES

• Evidenciar la importancia de la con-tratación de la AEGR por las Empre-

sas de Servicios Públicos Domiciliarios con empresas espe-cializadas como método de planeación y prevención.

• Apoyo y optimización de los procedimientos fiscales.• Ubicación de las Empresas de Servicios Públicos domiciliarios

del Eje Cafetero en un renglón importante nacional de eficiencia y trasparencia.

• Mejoramiento del tratamiento del medio ambiente.• Mejoramiento en responsabilidad social empresarial de las

Empresas de Servicios Públicos Domiciliarios.

BIBLIOgRAFÍA

Morelli Rico, Sandra. (2012) Guía de auditoría para las Contralorías Territoriales.

Ley 689 de 2001, artículo 5 que modifica el artículo 51 de la Ley 142.

Normas Internacionales de Auditoría y Aseguramiento (IAASB).

Leyes 142 de 1994 y 689 de 2001.

Superintendencia de Servicios Públicos Domiciliarios. Circular Externa No. 005 de 1997.

Comisión de Regulación de Energía y Gas “CREG”. Resoluciones 038 de 1996, 072 de 2002 y 034 de 2004.

Superintendencia de Servicios Públicos Domiciliarios. Resoluciones 321 de 2002 y 20061300012295 del 18 de abril de 2006.

iMPleMenTaCiÓn de la aUdiToRÍa inFoRMÁTiCa CoMo Una CUlTURa denTRo de laS PolÍTiCaS adMiniSTRaTiVaS en laS diFeRenTeS eMPReSaS QUe oPeRan en la CiUdad de QUibdÓ YEISON MENA CORDOBAEspecialista en Auditoria de SistemasSede Quibdó

RESUMEN

Actualmente en la cuidad de Quibdó, Depar-tamento del Chocó, opera un creciente nú-mero de entidades/negocios que de manera directa contribuyen con el desarrollo conti-nuo de la región. Estas entidades/negocios para la realización de sus procesos, se va-len de recursos y herramientas informáti-cas para la optimización y eficiencia en sus servicios; sin embargo, estas herramientas o sistemas informáticos se encuentran ex-

puestos a riesgos, siendo considerados como blancos de usuarios con malas intenciones. Por tal motivo se diseñó y ejecutó un aná-lisis/diagnóstico que permitió conocer la realidad de las entidades/negocios que operan en esta ciudad, y cuyos hallazgos demostraron la falta de concientización de los directivos de estas entidades, en las que por razones como la falta de recursos o por no considerarlo necesario por el momento, la implementación de la auditoría infor-mática no se considera como una cultura dentro de las políticas administrativas en las diferentes empresas que operan en la ciudad de Quibdó.

26 -

Universidad antonio nariño

Palabras Claves: Tecnologías de Información, Auditoría Informáti-ca, Riesgos, Controles, Diagnostico.

ABSTRACT

Currently in the city of Quibdó, Choco Department, there operate a growing number of entities / businesses that directly contribute to the continued development of the region. In order for these entities/ businesses to carry out their processes they make use of resources and tools for optimization and tools for optimization and efficiency in their services. However, these tools and systems are exposed to risks, being considered as targets for malicious users. For this reason an analysis/diagnosis was designed to yield information on the reality of the entities / businesses that operate in this city whose findings showed a lack of awareness of the directors of these entities, where the largest percentage of these, for reasons such as lack of resources or not considered necessary at the moment, currently the implementa-tion of computer audit is not seen as a culture within the administrative policies in different companies operating in the city of Quibdó.

keywords: Information Technology, Computer audit, risks, controls, diagnosis.

INTRODUCCIÓN

El avance de la informática, los sistemas, las telecomunicaciones y otras aplicaciones de tecnología, han permitido a la sociedad moder-na, a través de entes públicos y privados, desarrollarse rápidamente en todos los ámbitos y sentidos, especialmente en el desarrollo de los negocios, el cual está íntimamente relacionado con la tecnología de información y ha permitido la evolución en la forma de llevar los procesos1. De igual forma, este avance y desarrollo tecnológico ha hecho que las empresas y sus recursos informáticos se conviertan en blanco de usuarios mal intencionados que día tras día se ingenian distintas maneras de vulnerar los sistemas de control de las entidades/negocios con el fin de afectarlas mediante fraudes que comprometen el alcance de los objetivos y metas para los cuales fueron creadas. Por tal motivo, es necesario que las entidades/negocios implementen mecanismos de prevención como la aplicación periódica de auditorías informáticas que permitan identificar los riesgos a los que se exponen y de esta forma establecer mecanismos de control que permita mitigar dichos riesgos evitando su materialización. En el transcurso de este trabajo se evidenciará un análisis/diagnóstico que permitirá conocer la realidad de las entidades/negocios que operan en la ciudad de Quib-

1 Auditoria de Sistemas - Monografias.com. Extraído el domingo, 30 de octubre de 2011 dehttp://www.monografias.com/trabajos15/auditoria-comunicaciones/auditoria-comunicaciones.shtml

dó, en cuanto a qué porcentaje de estas son conscientes de los riesgos informáticos a los cuales se exponen y de igual forma, si consideran la implementación de la auditoría informática como una cultura dentro de sus políticas administrativas con el fin de lograr el alcance de los adjetivos y metas para los cuales fueron creadas.

PLANTEAMIENTO DEL PROBLEMA

La ciudad de Quibdó, capital del departa-mento del Chocó, la cual representa una po-blación importante del pacífico colombiano, región que a través del tiempo, a pesar de las distintas dificultades y obstáculos, poco a poco avanza en cuanto a finalidades de desarrollo se refiere. Una muestra de este avance se puede evidenciar en las peque-ñas y medianas empresas o negocios que actualmente operan en la región, brindando diferentes servicios y contribuyendo con la generación de empleo y prosperidad de la misma. Estas empresas, al igual que mu-chas otras del resto del país, con el fin de lograr las metas propuestas y los objetivos para los cuales fueron creadas, utilizan di-ferentes herramientas informáticas que per-miten automatizar los diferentes procesos y actividades; además de tener segura y siempre disponible la información.

De acuerdo con lo anterior, y teniendo en cuenta que “la información es uno de los acti-vos más importantes de una organización”2, es indispensable contar con un plan de audi-toría que periódicamente permita evaluar los procesos informáticos que se llevan a cabo dentro de estas empresas y que contribuya con el mejoramiento continuo y la toma de decisiones por parte de los diferentes di-rectivos; sin embargo, lo anterior conlleva a realizar los siguientes cuestionamientos:

2 Seguridad Informática: Un Enfoque Desde La Audi-toria Informática. Extraído el domingo, 30 de octubre de 2011 dehttp://www.univalle.edu/publicaciones/journal/journal18/pagina17.htm

Boletín Balance n°3 - Facultad contaduría

- 27

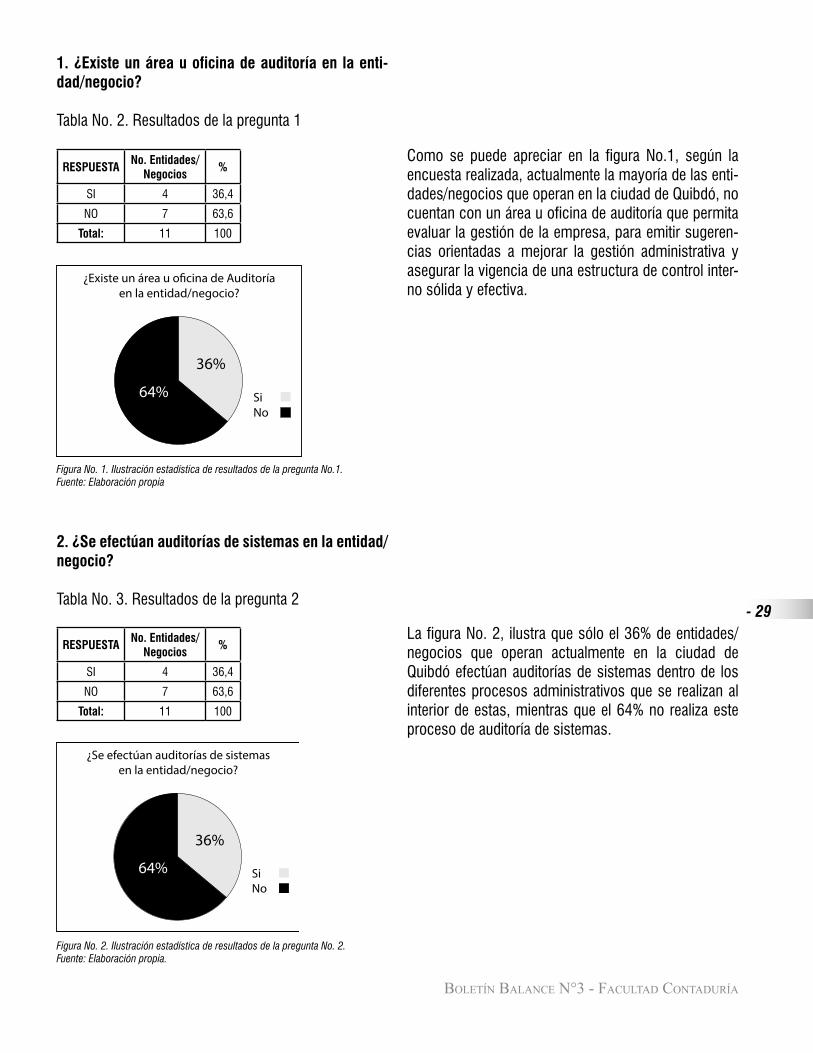

¿Existe una cultura de auditoría informática en los diferentes procesos y actividades que se realizan en las diferentes empresas de la ciudad de Quibdó?

¿Son conscientes los directivos de las dife-rentes empresas de la importancia de incor-porar la auditoría informática en los procesos y los riesgos que traen consigo su ausencia?

La búsqueda de respuestas a los anteriores interrogantes, crea la necesidad de llevar a cabo un análisis estadístico que permita emitir un diagnóstico que determine si exis-te una cultura de auditoria en los procesos informáticos de la empresa e identificar qué tipo de metodología utilizan y de esta forma, realizar un proceso de divulgación y con-cientización de la importancia que tiene la implementación del proceso de auditoría in-formática para el alcance de las metas y los objetivos de la empresa y en consecuencia, promover su incorporación en las activida-des que estas realizan convirtiéndola, de esta forma, en una cultura de los diferentes procesos administrativos de la empresa.

OBJETIVO gENERAL

Promover el proceso de auditoría informá-tica como una cultura en las diferentes ac-tividades de las empresas y que haga parte de las políticas institucionales de las mis-mas que operan en la ciudad Quibdó.

Objetivos específicos

•Realizar un proceso de recolección y análisis de la información mediante la selección y aplicación de técnicas y es-trategias disponibles para estos fines.

•Seleccionaryejecutarunenfoqueme-todológico para el desarrollo de la in-vestigación de acuerdo con su tipo.

•Determinarquéporcentajedelasem-presas cuentan con un plan formal de auditoria informática.

•Identificarquétipodemetodologíaimplementanparalareali-zación de la auditoria informática.

•Conocer en lo posible de qué forma se aplica dicha metodología. •Concientizaralosdirectivosdelasempresasdelaciudadde

Quibdó sobre la importancia de la implementación de los pro-cesos de auditoria informática para el alcance de los objetivos y el logro de las metas de la empresa.

•Emitirunreportedelosresultadosobtenidos.

ALCANCE

Teniendo en cuenta las limitaciones de tiempo y la población cre-ciente de empresas en la ciudad de Quibdó, ya sean públicas o privadas, resulta difícil y dispendioso involucrar en la investigación a la totalidad de las empresas que operan actualmente en la región, lo que nos conlleva a realizar un proceso de selección mediante la aplicación de técnicas de muestreo para obtener una muestra a partir de la población de empresas existentes en la ciudad y con las cuales se llevará a cabo la ejecución de la investigación y el análisis estadístico.

TÉCNICAS Y HERRAMIENTAS PARA LA RECOLECCIÓN Y ANÁLI-SIS DE LA INFORMACIÓN

Para la ejecución de esta investigación y con el objetivo de recolec-tar la mayor cantidad de información verídica, confiable que además permita adentrarse en lo más profundo de las diferentes empresas y conocer cuál es la realidad de los procedimientos informáticos y si, en realidad, estos cuentan con un proceso de auditoría informá-tica incorporado, es indispensable aplicar algunas de las diferentes técnicas y herramientas existentes para el buen desarrollo de esta investigación.

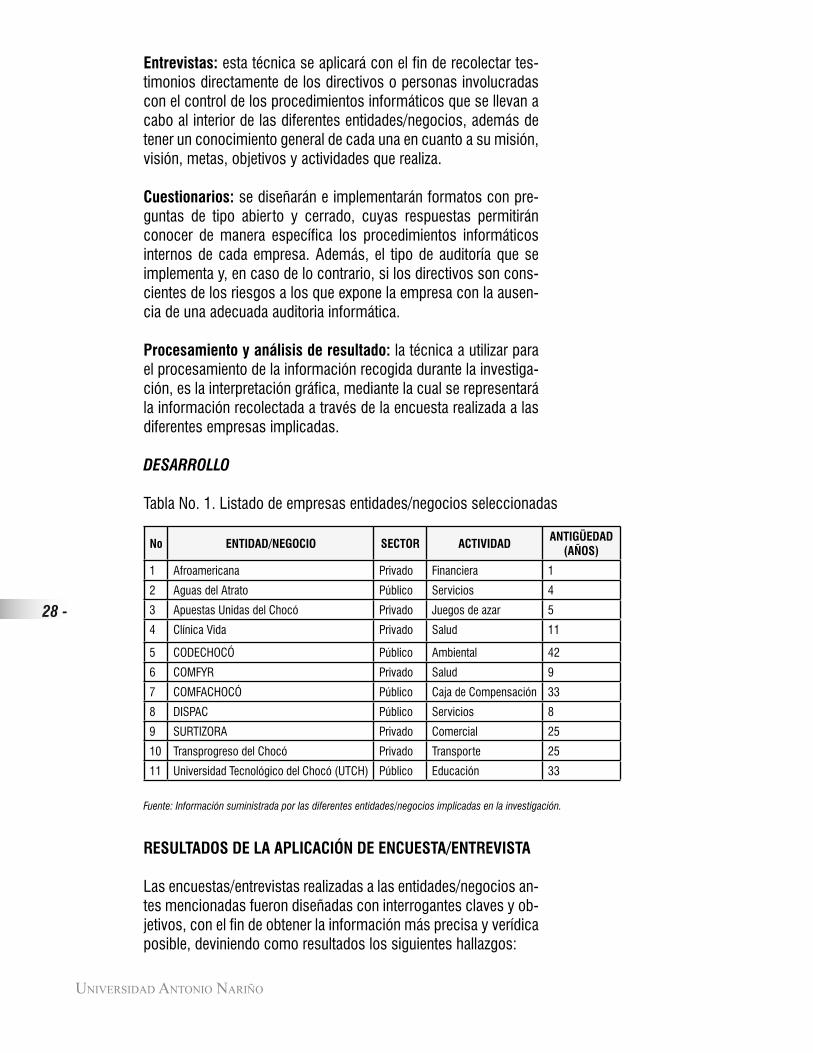

Selección de la muestra: para la selección de las empresas con las cuales se realizará el estudio, se aplicará la técnica de Mues-treo Opinático o Intencional3 la cual se caracteriza por un esfuerzo deliberado de obtener muestras “representativas”, permitiendo así seleccionar las empresas más sobresalientes de la ciudad de Quib-dó, teniendo en cuenta su actividad y el grado de automatización de sus procesos internos. Ver tabla No. 1.

Recolección de la información: Para la recolección de la informa-ción se utilizarán las siguientes técnicas o herramientas:

3 Estadística y Empresa, Métodos de muestreo no probabilísticos. Extraído el domingo, 30 de octubre de 2011 dehttp://maxsilva.bligoo.com/content/view/186384/Metodos-de-Muestreos-no-Probabilisticos.html

28 -

Universidad antonio nariño

Entrevistas: esta técnica se aplicará con el fin de recolectar tes-timonios directamente de los directivos o personas involucradas con el control de los procedimientos informáticos que se llevan a cabo al interior de las diferentes entidades/negocios, además de tener un conocimiento general de cada una en cuanto a su misión, visión, metas, objetivos y actividades que realiza.